CONCLUSIONES - virtual.urbe.eduvirtual.urbe.edu/tesispub/0099641/conclu.pdf · de tarjetas de...

40

133 CONCLUSIONES Una vez finalizada la investigación y tomando en cuenta los resultados que permitieron determinar la relación entre el riesgo de crédito y gestión de cobranzas de los créditos al 14consumo en la Banca Universal venezolana, se presentan las siguientes conclusiones: 1. En relación al primer objetivo de la investigación, dirigido a caracterizar el proceso de evaluación del riesgo de crédito en el otorgamiento de tarjetas de crédito por la Banca Universal venezolana, se pudo observar en la fases operativas, que el personal del departamento de Tarjetas de Crédito, efectúa en un nivel Muy Alto el procesamiento y aprobación de la solicitud siguiendo los criterios establecidos por la institución bancaria. De forma contraria, la liquidación de la operación alcanzo un nivel Alto de desarrollo, reflejando debilidades por parte de los gerentes en la verificación de la evaluación realizada por los analistas para la aprobación definitiva de la tarjeta de crédito. Con respecto a los requisitos en el otorgamiento, se observó que estas instituciones han establecido una serie de requisitos que los clientes deben entregar para que sean evaluados antes de otorgar un producto crediticio como las tarjetas de crédito. Al respecto, el personal del departamento de Tarjetas de Crédito, lleva a cabo en un nivel Muy Alto la evaluación de la capacidad de pago y la solvencia del deudor. De forma contraria, las garantías se solicitan en un nivel Moderado a los clientes, indicando debilidades en este tipo de respaldo a los créditos otorgados por la banca. 2. En cuanto al segundo objetivo de la investigación, planteado para identificar los elementos individuales del riesgo crediticio en el otorgamiento de tarjetas de crédito por la banca universal venezolana, se obtuvo un nivel Muy Alto de la estimación de la probabilidad de incumplimiento, tasa de recuperación y volumen crediticio, demostrándose que las entidades bancarias evalúan rigurosamente los indicadores del riesgo en los clientes

Transcript of CONCLUSIONES - virtual.urbe.eduvirtual.urbe.edu/tesispub/0099641/conclu.pdf · de tarjetas de...

133

CONCLUSIONES Una vez finalizada la investigación y tomando en cuenta los resultados

que permitieron determinar la relación entre el riesgo de crédito y gestión de

cobranzas de los créditos al 14consumo en la Banca Universal venezolana,

se presentan las siguientes conclusiones:

1. En relación al primer objetivo de la investigación, dirigido a

caracterizar el proceso de evaluación del riesgo de crédito en el otorgamiento

de tarjetas de crédito por la Banca Universal venezolana, se pudo observar

en la fases operativas, que el personal del departamento de Tarjetas de

Crédito, efectúa en un nivel Muy Alto el procesamiento y aprobación de la

solicitud siguiendo los criterios establecidos por la institución bancaria. De

forma contraria, la liquidación de la operación alcanzo un nivel Alto de

desarrollo, reflejando debilidades por parte de los gerentes en la verificación

de la evaluación realizada por los analistas para la aprobación definitiva de la

tarjeta de crédito.

Con respecto a los requisitos en el otorgamiento, se observó que estas

instituciones han establecido una serie de requisitos que los clientes deben

entregar para que sean evaluados antes de otorgar un producto crediticio

como las tarjetas de crédito. Al respecto, el personal del departamento de

Tarjetas de Crédito, lleva a cabo en un nivel Muy Alto la evaluación de la

capacidad de pago y la solvencia del deudor. De forma contraria, las

garantías se solicitan en un nivel Moderado a los clientes, indicando

debilidades en este tipo de respaldo a los créditos otorgados por la banca.

2. En cuanto al segundo objetivo de la investigación, planteado para

identificar los elementos individuales del riesgo crediticio en el otorgamiento

de tarjetas de crédito por la banca universal venezolana, se obtuvo un nivel

Muy Alto de la estimación de la probabilidad de incumplimiento, tasa de

recuperación y volumen crediticio, demostrándose que las entidades

bancarias evalúan rigurosamente los indicadores del riesgo en los clientes

134

que han solicitado tarjetas de crédito, disminuyendo la probabilidad de

otorgarlas a aquellos cuya información financiera indique posibilidad de

incumplimiento con la obligación crediticia.

3. En referencia al tercer objetivo de la investigación, dedicado a

describir el proceso de gestión de cobranzas de tarjetas de crédito en la

banca universal venezolana, los resultados demostraron que el departamento

de tarjetas de crédito de los bancos estudiados, cumple en un nivel muy alto,

las diferentes fases a seguir para gestionar las cobranzas de los créditos que

no se cancelan antes de la fecha de vencimiento, al igual que los que

incurren en morosidad e impago, siendo éstas el análisis del caso, obtención

compromiso de pago, acciones de cobranza, cumplimiento del compromiso

de pago y reconocimiento de la pérdida del crédito.

En este sentido, el personal realiza adecuadamente el proceso de

gestión de cobranza, aplicando estrategias de cobro en diferentes etapas que

se inician analizando el caso o la cuenta en mora (monto adeudado, números

de pagos vencidos, respuesta del cliente a cobros anteriores), dando paso a

la cobranza en sí y a su seguimiento hasta lograr el cumplimiento del

compromiso de pago.

4. Para el caso del cuarto objetivo planteado para describir las

estrategias de la gestión de cobranzas de tarjetas de crédito utilizadas por la

banca universal venezolana, se obtuvo una moderada productividad del área

de cobranza, ya que a pesar del nivel muy alto arrojado por el proceso de

cobranza efectuado, se presentaron niveles bajos para la capacitación del

personal e incentivos recibidos por el trabajo desempeñado.

Por otro lado, el personal realiza una adecuada recopilación y manejo

de la información, caracterizada por el uso de sistemas de información como

tecnologías de soporte para llevar un registro ordenado, disponible y

actualizado, tanto de los clientes en mora, así como de las cuentas

recuperadas a través de las diversas acciones de cobranza efectuadas.

135

De igual forma, se observó un nivel muy alto del proceso de

recuperación de cobranzas, debido a que el departamento de tarjetas de

crédito, lleva a cabo de forma eficiente la recuperación de las cuentas en

estado deudor, realizando para ello un exhaustivo análisis de la situación de

impago del cliente, considerando además del monto en mora, la

segmentación de los mismos según su intención y capacidad de pago

identificada a través de los contactos iniciales con el cliente. Por otra parte,

para recuperar las cuentas, se dedican a establecer contactos sucesivos y

ofrecer alternativas de pago, evitando la pérdida definitiva del crédito.

5. Finalmente, al determinar la relación entre Riesgo de Crédito y

Gestión de Cobranza, se obtuvo una correlación positiva, alta y directamente

proporcional entre ellas. Además, por ser positiva, indica que las variaciones

en el Riesgo de Crédito, incidirán directamente en la Gestión de Cobranzas

efectuada por la Banca Universal venezolana.

.

136

RECOMENDACIONES

A continuación se señalan las siguientes recomendaciones para

optimizar la evaluación del riesgo de crédito y la gestión de cobranzas de los

créditos al consumo en la Banca Universal venezolana:

1. Con respecto al primer objetivo, se recomienda a los gerentes del

departamento de tarjetas de crédito, prestar mayor atención a la fase final del

otorgamiento del crédito, rectificando que la pre-aprobación realizada por el

analista se corresponda con los criterios establecidos para la asignación de

las tarjetas de crédito a los clientes, garantizando de esta forma, el control de

calidad del proceso de evaluación de riesgo y mantener una cartera de

préstamos con el menor índice de clientes con riesgo a incurrir en morosidad

e impago de las obligaciones crediticias contraídas con el banco.

2. En relación al segundo objetivo, se recomienda a los gerentes del

departamento de tarjetas de crédito incorporar el método denominado

puntuación de crédito para mejorar la identificación de los elementos del

riesgo crediticio, el cual consiste en un análisis estadístico que permite a los

otorgantes de crédito determinar las probabilidades de que una solicitud se

convierta en una cuenta con buen comportamiento.

A cada elemento a evaluar (capacidad financiera del cliente, tipo de

préstamo, limite de crédito, empleo y bienes del cliente, entre otros aspectos)

se le asignan valores numéricos estadísticamente validados que permiten

obtener el puntaje mediante el cual el crédito será concedido o denegado de

manera lógica, objetiva, consistente y eficiente. Este sistema de evaluación

por puntaje, permitirá mayor exactitud en la proyección del riesgo, mejor

compresión de los clientes, mayor eficiencia en el procesamiento de

solicitudes, así como minimizar el riesgo crediticio.

3. Para el tercer objetivo de la investigación, se recomienda al

departamento de tarjetas de crédito, perfeccionar el sistema automatizado de

llamadas al cliente para establecer el primer contacto al iniciar el proceso de

137

gestión de cobranzas. Esta estrategia, simplificará este proceso evitando

hacerlo de forma manual, pudiéndose además, contactar un mayor número

de clientes/día e inclusive, realizar llamadas en horarios nocturnos o en días

no laborables para el banco si el caso así lo amerita. Por medio de este

contacto telefónico, el cliente escucha el mensaje de cobro, estando en

posibilidades de grabar la reacción del mismo, así mismo puede indicarle que

llame a otro número en caso de presentarse duda alguna.

4. Para el cuarto objetivo se sugiere a los gerentes del departamento de

tarjetas de crédito capacitar al personal promotor, analista y gestor de

cobranzas en áreas clave como:

a) Productos de crédito: Es importante que el personal promotor sea

instruido por la gerencia del departamento, sobre las ventajas, límites y

servicios adicionales de las tarjetas de crédito de forma que puedan explicar

al cliente los detalles de este tipo de producto, al igual que responder a sus

dudas o inquietudes.

b) Leyes sobre cobranza y la legislación sobre crédito al consumidor:

Las consideraciones legales, deben ser explicadas detalladamente al

personal analista de crédito y gestor de cobranzas. Dicha instrucción puede

realizarla la gerencia del departamento legal en conjunto con el

departamento de tarjetas de crédito. Esto facilitará a este personal, informar

al cliente las acciones legales que el banco puede seguir en caso de incurrir

o mantener un incumplimiento de pago.

c) Técnicas de interacción con el cliente y de negociación: Este aspecto

se refiere a capacitar al personal de cobranza en técnicas persuasivas y

manejo de objeciones de los clientes ante el cobro efectuado, contrarrestar

las excusas o responder asertivamente a las razones que dé un cliente para

no realizar los pagos y explicarle las consecuencias de no cubrir el adeudo.

d) Estrategias de negociación: El personal gestor de cobranzas debe

recibir capacitación a través de cursos cortos en estrategias de negociación a

aplicar a los clientes que demuestren resistencia al pago o que tengan el

138

deseo de pagar pero no puedan hacerlo, en estos casos se pueden ofrecer

las alternativas disponibles de acuerdo con los programas establecidos por el

banco, tales como consolidación de adeudos, refinanciamientos extensiones,

arreglos y pagos parciales, entre otras.

Por otra parte, es importante que la gerencia del departamento de

tarjetas de crédito diseñe un plan de incentivos para motivar al personal a

cumplir con las metas de recuperación de créditos, incrementar el

desempeño y el compromiso con la institución. La gerencia debe incluir en el

convenio de compensación, algunos premios que sirvan como incentivos

para un firme desempeño de la gestión de cobro. Dichos premios pueden ser

estímulos económicos, así como también algún tipo de reconocimiento por

haber alcanzado las metas, tales como diplomas, cenas, viajes cortos y

menciones honorificas, Se recomienda que la empresa utilice con frecuencia

estos incentivos para lograr mayor un impacto positivo en el personal.

5. Por último, se recomienda a la gerencia del departamento de tarjetas

de crédito mejorar continuamente la evaluación del riesgo de crédito para

mantener una adecuada relación riesgo/recompensa, considerando además

que tal como lo indicaron los resultados, en la medida en que mejore el

riesgo de crédito se optimizará la gestión de cobranzas en la Banca

Universal.

139

REFERENCIAS BIBLIOGRAFICAS

Achig y Murillo (2011) Modelo de Gestión de Cobranzas para Mejorar la Calidad de la Cartera en el Banco Nacional de Fomentos. Sucursal Riobamba. Documento en Línea. Disponible en: http://dspace.uniandesonline.edu.ec/bitstream/123456789/362/1/Achig%20-%20Murillo%20MGBF0006.pdf. Consultado el 8/06/2011

Áñez, M. (2004) Riesgo Crediticio. Documento en Línea. Disponible en:

http://www.monografias.com/trabajos-pdf/riesgo-crediticio/riesgocrediticio.pdf. Consultado el 12/06/2011

Arias, F (2006). El Proyecto de Investigación: Introducción a la

Metodología Científica. 5ta. Edición. Editorial Episteme. Venezuela Armitage y Berry (2007) Estadística para la Investigación Biomédica.

Editorial Harcourt Brace. España Aznar, V. (2005) El Gestor de Cobranzas. Editorial ISEF. España Ballestrini, M (2006) Cómo se Elabora el Proyecto de Investigación.

Consultores Asociados Grupo Editorial. Venezuela Barboza A. (2009), Control interno de las cuentas por cobrar de las

clínicas privadas proveedoras de servicio médico a PDVSA en el Municipio Maracaibo. Maestría en Gerencia Empresarial. Universidad Dr. Rafael Belloso Chacín, Decanato de Investigación y Postgrado. Maracaibo. Venezuela

Bavaresco, A. (2006). Proceso Metodológico en la Investigación. Ediluz.

Maracaibo. Venezuela Boscán, C. (2011) Gestión de crédito y riesgo crediticio de la Banca

Universal en el Municipio Maracaibo. Maestría en Gerencia Empresarial. Universidad Dr. Rafael Belloso Chacín, Decanato de Investigación y Postgrado. Maracaibo. Venezuela

Brachfelt, P. (2010) Jaque a los Impagados. Editorial Gestión 2000.España Brachfield, P. (2009) Gestión del Crédito y Cobro. Editorial Profit. España Brighman, E., Houston, J. (2005) Fundamentos de Administración

Financiera. Editorial Thompson. México.

140

Cardona (2004) Aplicación de árboles de decisión en modelos de riesgo crediticio. Revista Colombiana de Estadística. Volumen 27. No 2

. Chávez, N. (2007). Introducción a la Investigación Educativa. Venezuela.

Editorial: ARS, Gráficas S.A. Chirinos M. (2002) Modelo de Gestión de Cartera Morosa. En línea.

Disponible en: http://sisbib.unmsm.edu.pe/bibvirtualdata/tesis/basic/chirinos_rm/chirinos_rm.pdf. Consultado el: 17/06/2012

Divanci, A. (2007) Estrategias de cobranza para elevar los niveles de

mejor calidad en servicio al cliente En línea. Disponible en http://www.cash-pot.com.ar/ejemplo-de-estrategia-de-cobranza.aspx. Consultado el 16/06/2012

Fiorillo,C., Goslin, D., Chamasrour, V. (2012) Tendencias de Cobranza y

Recuperación de Cartera a Partir de la Crisis Financiera. En línea. Disponible en: http://www.deloitte.com/assets/Dcom-Mexico/Local%20Assets/Documents/mx(es-mx)Cobranza_recuperacion_2012.pdf. Consultado el: 17/06/2012

Gallo, H.; Cuartas, V. (2006) Diccionario Económico Financiero. Tercera

Edición. Universidad de Medellín. Colombia. Gilli, J. (207) Diseño Organizativo. Estructura y Procesos. Editorial

Granica. Argentina Greco, O. (2007) Diccionario Contable. Valleta Ediciones S.R.L. Argentina. Hernández, R.; Fernández, C.; Baptista, L. (2006). Metodología de la

Investigación. Cuarta edición. Editorial Mc Graw Hill. México. Huerta, O (2009) La Importancia de Establecer una Eficaz Estrategia de

Cobranza. En línea. Disponible en: http://www.ineur.mx/index.php?option=com_content&view=article&id=190%3Ala-importancia-de-establecer-una-eficaz-estrategia-de-cobranza-&catid=54%3Aboletin-septiembre-2010&lang=es&Itemid=1. Consultado el 14/06/2012

Hurtado, J. (2007). El Proyecto de Investigación. Quinta Edición. Ediciones

Quirón. Caracas. Venezuela Horngren, C. (2002) Introducción a la contabilidad Financiera. Séptima

Edición. Pearson Educación. México.

141

Huesca, R. (2007) Procedimientos tributarios. Ediciones La Ley. España. Linares, D. (2008) Acciones de Cobranza y Derechos Fundamentales. En

línea. Disponible en: http://derechojusticiasociedad.blogspot.com/2009/02/acciones-de-cobranza-y-derechos.html. Consultado el 14/06/2012

Méndez, C. (2003). Metodología de la Investigación. Editorial Panapo.

Venezuela Molina, V. (2005) Estrategias de Cobranza en Épocas de Crisis. Tercera

Edición. Editorial ISEF. México Ortiz, Y. (2008) Categorías de riesgo y provisiones de la cartera

crediticia en la Banca Comercial y Universal Venezolana. Trabajo de Grado. Maestría en Derecho Mercantil. Universidad Dr. Rafael Belloso Chacín, Decanato de Investigación y Postgrado. Maracaibo. Venezuela

Pallela, S., Martins, F. (2006) Metodología de la Investigación

Cuantitativa. Ediciones FEDUPEL. Caracas. Venezuela Parra, R., Toro, I. (2006) Método y Conocimiento de la Investigación.

Fondo Editorial Universitario Lafit. Colombia Pelekais, C, Finol, M, Newman, N, Belloso, O. (2007). El ABC de la

Investigación. Guía didáctica. Segunda Edición. Ediciones Astro Data. Venezuela

Pérez, S. (2011) Gestión de riesgo crediticio en el otorgamiento de

microcrédito en la Banca Universal Pública del Municipio Maracaibo. Trabajo de Grado. Maestría en Gerencia Empresarial. Universidad Dr. Rafael Belloso Chacín, Decanato de Investigación y Postgrado. Maracaibo. Venezuela

Reicks, T. (2006) El banco en la gestión de riesgo. Ediciones ECOE.

España Ruiz, C. (2005). Confiabilidad. Documento en línea. Disponible en:

http://www.carlosruizbolivar.com/articulos/archivos/Curso%20CII%20%20UCLA%20Art.%20Confiabilidad.pdf. Consultado el 08/10/2012

Rodríguez, C. (2008) Mejores Prácticas en Estrategias de Cobranza. En

línea. Disponible en:

142

http://smartcampaign.org/storage/documents/Tools_and_Resources/IS26SP.pdf. Consultado el 17/06/2012

Samaniego, R. (2008) El riesgo de crédito en el marco del Acuerdo

Basilea II. Delta Publicaciones. España. Saavedra. M. Saavedra, M. (2010) Modelos para medir el riesgo de

crédito de la banca. Documento en línea. Disponible en: http://redalyc.uaemex.mx/redalyc/pdf/205/Resumenes/20514982012_Resumen_1.pdf. Consultado el 22/05/2012

Sierra, N. (2011) Gestión financiera y cartera de crédito de la Banca

Universal del Estado Zulia. Trabajo de Grado. Maestría en Gerencia Empresarial. Universidad Dr. Rafael Belloso Chacín, Decanato de Investigación y Postgrado. Maracaibo. Venezuela

Sierra, R. (2007) Técnicas de Investigación Social. Teoría y Ejercicios.

Tercera Edición. Editorial Thompson Paraninfo. México Stanley (2004) Teoría del riesgo. Global Ediciones. Colombia. Tamayo, M. (2009) El Proceso de la Investigación Científica. Editorial

Limusa. México Tapia, J. (2007). Introducción al Análisis de Datos con SPSS para

Windows. Ediciones Universidad Ezequiel Zamora. Barinas Venezuela Toro F. (2011) Análisis de la política de crédito y administración financiera de

la empresa. Documento en línea. Disponible en: http://www.eumed.net/cursecon/ecolat/cu/2011/pjft.htm. Consultado el 02/06/2012

Villaseñor, E. (2006) Elementos de Administración de Crédito y

Cobranza. Editorial Trillas México

143

ANEXOS

144

ANEXO A

INSTRUMENTO DE RECOLECCIÓN DE DATOS

145

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD RAFAEL BELLOSO CHACÍN

VICERECTORADO DE INVESTIGACIÓN Y POSTGRADO DECANATO DE INVESTIGACIÓN Y POSTGRADO

MAESTRIA EN GERENCIA EMPRESARIAL

INSTRUMENTO DE RECOLECCIÓN DE DATOS

Encuesta dirigida al Personal del Departamento de Tarjetas de Crédito de la Banca Universal Venezolana

A continuación se presentan una serie de planteamientos a los que debe

responder a través de la siguiente escala: Siempre, casi siempre, algunas

veces, casi nunca y nunca; marcando con una X en el recuadro que Ud.

seleccione de acuerdo a su opinión.

Los datos suministrados serán absolutamente confidenciales, así como de

mucha utilidad para la investigación, por ello de la sinceridad de sus

respuestas depende la confiabilidad de los resultados de este estudio.

Muchas gracias por su colaboración…….

Atentamente.

Lcda. Wuilkaren Beleño

146

CUESTIONARIO DIRIGIDO A LOS GERENTES, SUPERVISORES Y COORDINADORES DEL DEPARTAMENTO DE TRAJETAS DE CREDITO DE LA BANCA UNIVERSAL

VENEZOLANA

ALTERNATIVAS ITEMS Siempre Casi

Siempre Algunas Veces

Casi Nunca

Nunca

1. La solicitud del crédito se soporta en información demostrativa de los ingresos mensuales del cliente

2. La solicitud de crédito es procesada una vez que el cliente presente todos los requisitos exigidos por la institución bancaria

3. Las promotoras de la oficina registran cuidadosamente la información del cliente reflejada en la solicitud de Tarjeta de Crédito

4. Los analistas aprueban la solicitud de la tarjeta de crédito basado en los promedios de las cuentas del cliente

5. Los analistas de crédito evalúan el comportamiento de pago de los clientes con otro tipo de préstamos otorgados por la institución

6. La solicitud es aprobada independientemente de que al cliente se le haya cancelado una tarjeta de crédito en otro banco.

7. El gerente de crédito aprueba lo que el analista recomienda según la evaluación efectuada al cliente

8. El gerente de crédito verifica la evaluación realizada por el analista hacia el cliente

9. La edad del solicitante determina la asignación definitiva de la tarjeta de crédito

10. Los ingresos financieros del cliente son analizados para otorgar una tarjeta de crédito

11. El analista de crédito valida que los ingresos documentados por el cliente se reflejen en la movilización que presenta en sus cuentas bancarias

12. Los analistas de crédito al calcular la capacidad de pago del cliente toman en cuenta el mínimo ingreso intocable que oscila entre un 30% y 45%

13. Los analistas de crédito comparan los estados de cuenta de las tarjetas de crédito que posee el cliente con otros bancos para evaluar su solvencia financiera

14. Los analistas de crédito cotejan los ingresos mensuales del cliente con los egresos reflejados en la documentación de la solicitud

15. Los clientes que demuestran tener bienes propios tienen mayor probabilidad de lograr la aprobación de la tarjeta de crédito

16. La entidad bancaria solicita al cliente el respaldo de un avalo fiador como condición para aprobar la tarjeta de crédito

147

ALTERNATIVAS ITEMS Siempre Casi

Siempre Algunas Veces

Casi Nunca

Nunca

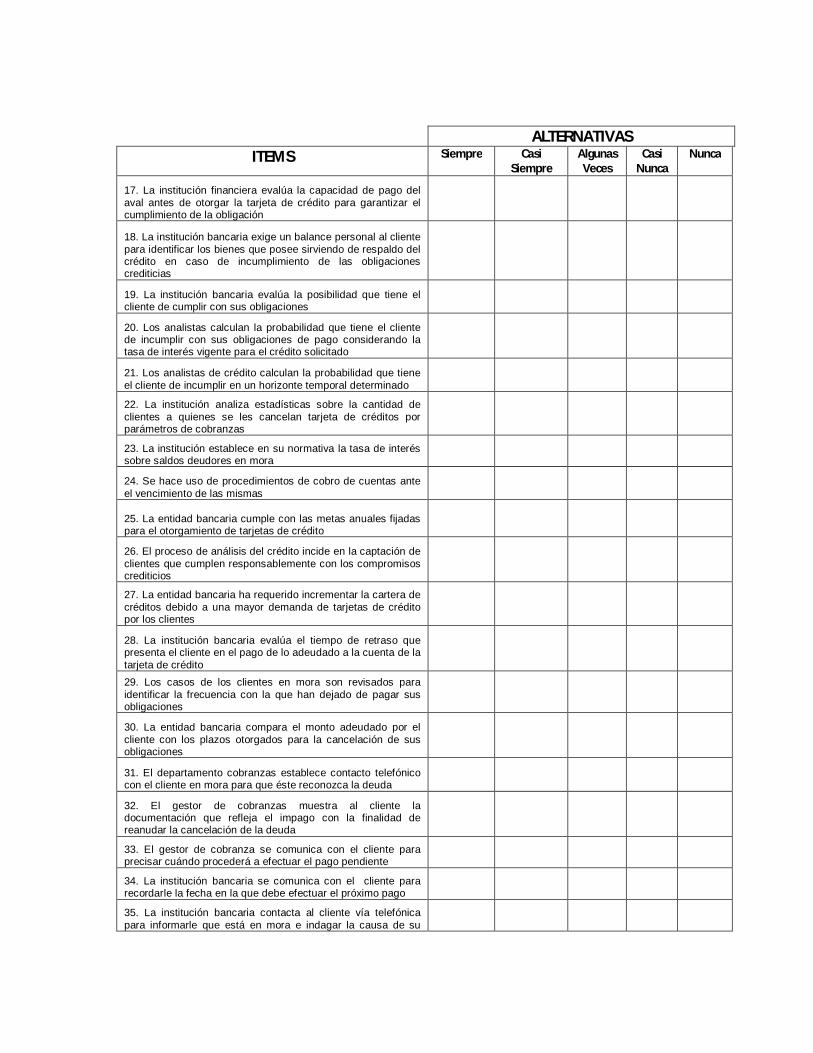

17. La institución financiera evalúa la capacidad de pago del aval antes de otorgar la tarjeta de crédito para garantizar el cumplimiento de la obligación

18. La institución bancaria exige un balance personal al cliente para identificar los bienes que posee sirviendo de respaldo del crédito en caso de incumplimiento de las obligaciones crediticias

19. La institución bancaria evalúa la posibilidad que tiene el cliente de cumplir con sus obligaciones

20. Los analistas calculan la probabilidad que tiene el cliente de incumplir con sus obligaciones de pago considerando la tasa de interés vigente para el crédito solicitado

21. Los analistas de crédito calculan la probabilidad que tiene el cliente de incumplir en un horizonte temporal determinado

22. La institución analiza estadísticas sobre la cantidad de clientes a quienes se les cancelan tarjeta de créditos por parámetros de cobranzas

23. La institución establece en su normativa la tasa de interés sobre saldos deudores en mora

24. Se hace uso de procedimientos de cobro de cuentas ante el vencimiento de las mismas

25. La entidad bancaria cumple con las metas anuales fijadas para el otorgamiento de tarjetas de crédito

26. El proceso de análisis del crédito incide en la captación de clientes que cumplen responsablemente con los compromisos crediticios

27. La entidad bancaria ha requerido incrementar la cartera de créditos debido a una mayor demanda de tarjetas de crédito por los clientes

28. La institución bancaria evalúa el tiempo de retraso que presenta el cliente en el pago de lo adeudado a la cuenta de la tarjeta de crédito

29. Los casos de los clientes en mora son revisados para identificar la frecuencia con la que han dejado de pagar sus obligaciones

30. La entidad bancaria compara el monto adeudado por el cliente con los plazos otorgados para la cancelación de sus obligaciones

31. El departamento cobranzas establece contacto telefónico con el cliente en mora para que éste reconozca la deuda

32. El gestor de cobranzas muestra al cliente la documentación que refleja el impago con la finalidad de reanudar la cancelación de la deuda

33. El gestor de cobranza se comunica con el cliente para precisar cuándo procederá a efectuar el pago pendiente

34. La institución bancaria se comunica con el cliente para recordarle la fecha en la que debe efectuar el próximo pago

35. La institución bancaria contacta al cliente vía telefónica para informarle que está en mora e indagar la causa de su

148

tardanza en el pago de la deuda

ALTERNATIVAS ITEMS Siempre Casi

Siempre Algunas Veces

Casi Nunca

Nunca

36. El gestor de cobranzas aplica acciones sucesivas de cobro a intervalos regulares a los clientes que se mantienen en mora

37. El gestor de cobranza realiza un seguimiento al cliente en mora para constatar que haya efectuado los pagos prometidos

38. El departamento de cobranzas verifica que el cliente haya pagado la deuda en el tiempo acordado

39. El departamento de cobranza realiza un registro de los cliente que cumplen con el compromiso de pago acordado

40. En el departamento de cobranza se presentan casos de deudas en tarjetas de crédito consideradas impagables

41. El departamento de cobranza registra casos de créditos irrecuperables por insolvencia del deudor

42. El departamento de cobranza reporta a la gerencia pérdidas causadas por deudas que no fueron recuperadas

43. El departamento de cobranza dispone de personal encargado de contactar al cliente para efectuar el cobro de la deuda otorgamiento de tarjetas de crédito

44. La institución bancaria contrata personal externo para que se encargue de la cobranza a los clientes en mora

45.El gestor de cobranza visita personalmente al deudor para efectuar la cobranza

46. El personal del departamento de cobranza recibe capacitación en técnicas de interacción personal para obtener los compromisos de pago

47. El personal del departamento de cobranza es formado para manejar las objeciones de los clientes

48. El personal del departamento de cobranza es entrenado en técnicas de negociación

49. El personal de cobranza que cumple con las metas de recuperación de deudas recibe una bonificación por su esfuerzo

50. El departamento de cobranza otorga premiaciones al personal que recupere el mayor porcentaje de la cartera de cobranza asignada

51. El departamento de cobranza ofrece premiaciones al personal promoviendo la sana competencia

52. El departamento de cobranza se apoya en un sistema de información de cobranzas para analizar las cuentas que se encuentran en distintos rangos de morosidad.

53. El sistema de información de cobranzas registra los intentos de contacto, contactos logrados, promesas de pago, entre otras acciones

54. El sistema de información de cobranzas actualiza la información relativa a una cuenta específica en forma periódica

149

55. El departamento de cobranza realiza el desglose del estado crediticio de cada deudor

ALTERNATIVAS ITEMS Siempre Casi

Siempre Algunas Veces

Casi Nunca

Nunca

56. El departamento de cobranzas clasifica las cuentas pendientes de cobro según el número de días transcurridos desde la fecha en que se otorgó el crédito

57. El departamento de cobranzas incorpora al historial del cliente la antigüedad de la deuda

58. El gestor de cobranza clasifica los clientes en mora según la causa del atraso

59. El gestor de cobranza clasifica los clientes en mora agrupándolos por la probabilidad de pago

60. El gestor de cobranza clasifica los clientes en mora de acuerdo al monto adeudado

61. El gestor de cobranza se comunica con el cliente para captar su intención de pagar

62. El gestor de cobranza conversa con el cliente para conocer las razones por las que no ha cubierto su adeudo en mora

63. El gestor de cobranza sensibiliza al cliente sobre las ventaja del pago de la deuda sobre su perfil crediticio futuro

64. El departamento de cobranza acuerda con el cliente en situación de impago refinanciar las obligaciones pendientes

65. El departamento de cobranza acuerda con el cliente diferir uno o más pagos hasta después de alcanzado el plazo del contrato original

66. El departamento de cobranza acuerda con el cliente un arreglo de cuenta proponiéndole cancelar una cantidad menor al saldo total adeudado

150

ANEXO B

FORMATOS DE VALIDACIÓN DEL INSTRUMENTO DE RECOLECCIÓN DE DATOS

151

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD RAFAEL BELLOSO CHACÍN

VICERRECTORADO DE INVESTIGACIÓN Y POSTGRADO DECANATO DE INVESTIGACIÓN Y POSTGRADO

MAESTRÍA EN GERENCIA EMPRESARIAL

RIESGO DE CRÉDITO Y GESTIÓN DE COBRANZAS DE LOS CRÉDITOS AL CONSUMO DE LA BANCA UNIVERSAL VENEZOLANA

Trabajo presentado como requisito para optar al grado de Magíster Scientiarum en Gerencia Empresarial.

Autor: Lcda. Wuilkaren Beleño C.I.: 17.461.773

Tutor: Richard Fuenmayor

Maracaibo, Octubre de 2012

152

PRESENTACIÓN DEL VALIDADOR

Nombre y Apellido

Cédula de Identidad

Profesión Pregrado Postgrado

Empresa en donde labora

Ocupación

Contacto Celular Correo Electrónico

153

I. TITULO DE LA INVESTIGACIÓN

Riesgo de Crédito y Gestión de Cobranzas de los créditos al consumo

de la Banca Universal Venezolana.

II. OBJETIVOS DE LA INVESTIGACIÓN

Caracterizar el proceso de evaluación del riesgo de crédito en el

otorgamiento de tarjetas de crédito por la banca universal venezolana.

Identificar los elementos individuales del riesgo crediticio en el

otorgamiento de tarjetas de crédito por la banca universal venezolana.

Describir el proceso de gestión de cobranzas de tarjetas de crédito en la

banca universal venezolana.

Describir las estrategias de la gestión de cobranzas de tarjetas de

crédito utilizadas por la banca universal venezolana.

Establecer la relación entre el riesgo de crédito y gestión de cobranza

de los créditos al consumo en la Banca Universal venezolana.

III. TIPO Y DISEÑO DE INVESTIGACIÓN.

El tipo de investigación es descriptivo, pues identificará las

características de las variables riesgo de crédito y gestión de cobranza, para

lo cual se realizarán mediciones a través de un instrumento de recolección de

datos, con la finalidad de describir la situación tal y como será observada en

las entidades de la banca universal estudiadas. Según Arias (2006, p.21) una

investigación descriptiva “es aquella que recolecta información sobre el

estado real de una situación y trata de describir los resultados del fenómeno

observado en función de un grupo de variables”

154

Por otra parte, el tipo de investigación es correlacional, ya que se

procederá a establecer la relación entre riesgo de crédito y gestión de

cobranza en los créditos al consumo otorgados por la Banca Universal

Venezolana, siendo las dos variables de estudio sobre las cuales se

recabarán los datos sin manipularlos. Con respecto a la investigación

correlacional Tamayo (2009, p.50) explica que “persigue fundamentalmente

determinar el grado en el cual las variaciones en uno o varios factores de una

variable son análogos con la variación de los factores de otra variable”

El diseño de la investigación es de campo, no experimental y

transversal. Para Ballestrini (2004, p.23), la investigación de campo es

aquella que “permite observar y recolectar datos del objeto de estudio

directamente de su realidad para analizar e interpretar sus resultados

posteriormente”. En este estudio, se obtendrán datos relacionados con el

riesgo de crédito y gestión de cobranza, en las entidades pertenecientes a la

Banca Universal ubicadas en el municipio Maracaibo.

De acuerdo con Chávez (2007, p.22), el diseño de la investigación es

no experimental, cuando “no se manipulan a voluntad las variables objeto de

estudio en un ambiente controlado, sino que se describe y evalúa el

fenómeno estudiado tal y como ocurre en la realidad. En relación a lo

anteriormente descrito, esta investigación es no experimental ya que se

recabarán los datos para evaluar el riesgo de crédito y gestión de cobranza,

tal como se manifiestan en su ambiente natural sin manipularlos.

De acuerdo con Hernández, Fernández y Baptista (2006) una

investigación es transversal o transaccional cuando se obtienen los datos

para observar el fenómeno en una sola oportunidad sin hacer seguimiento a

la evolución del mismo en el tiempo. En relación a este aspecto, la

recolección de los datos en este estudio, se realizará en un único periodo,

por lo cual de acuerdo con los criterios anteriormente planteados, se

corresponde con un tipo de diseño transversal.

155

IV. TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE DATOS

Técnica de Recolección de datos: Encuesta. Tipo de instrumento: Cuestionario tipo escala Likert

Alternativas de respuesta: (5) Siempre, (4) casi siempre, (3) algunas

veces, (2) casi nunca y (1) nunca.

V. INFORMACION ADICIONAL

Población: En la presente investigación el universo de estudio se

encontró integrado por los bancos pertenecientes a la Banca Universal de

Venezuela, mientras que la población correspondió a las 20 entidades de la banca universal ubicadas en el Estado Zulia, de las cuales se tomó como muestra de tipo intencional a las 6 primeras entidades bancarias

según la clasificación realizada por la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN) con sede principal en el municipio Maracaibo del Estado Zulia, siendo este aspecto el criterio de

inclusión para la selección de la muestra. Por otro lado, las unidades informantes fueron los 20 empleados del

departamento de tarjetas de crédito de dichos bancos con cargos de gerentes, supervisores y coordinadores. A continuación se presenta en el cuadro 1 la distribución de la población de la investigación

Cuadro 1

Población de la investigación

BANCOS Informantes

Gerente Coordinador Supervisor TOTAL Venezuela 1 1 1 3 Mercantil 1 1 1 3 Banesco 1 1 2 4 Provincial 1 1 1 3

Bicentenario 1 1 1 3 Occidental 1 1 2 4

6 BANCOS 20 INFORMANTES Fuente: Página Web SUDEBAN (2012), Departamento de Recursos Humanos de los bancos (2012)

156

VI. SISTEMA DE VARIABLES DEFINICION NOMINAL Variable1: Riesgo de Crédito Variable 2: Gestión de Cobranzas DEFINICIÓN CONCEPTUAL Variable 1: Riesgo de Crédito

El riesgo de crédito de define como la posibilidad de que existan pérdidas en la cartera de crédito como consecuencia de un préstamo que no

sea cobrado o su vencimiento por el incumplimiento en el pago de los deudores (Chang, 2004).

Variable 2: Gestión de Cobranzas

La gestión de cobranzas se define como el conjunto de acciones coordinadas, aplicadas adecuada y oportunamente a los clientes para lograr

la recuperación de los créditos, de manera que los activos exigibles de la institución se conviertan en activos líquidos de la manera más rápida y eficiente posible, manteniendo en el proceso la buena disposición de los

clientes para futuras negociaciones. (Rodríguez, 2008) DEFINICIÓN OPERACIONAL

Variable 1: Riesgo de Crédito

En la presente investigación el riesgo de crédito se medirá mediante las dimensiones procesos de evaluación y requisitos e el otorgamiento aplicando

157

un instrumento de recolección de datos al personal del departamento de

tarjetas de crédito de la Banca Universal. (Ver cuadro 2)

Variable 2: Gestión de Cobranzas

En la presente investigación la gestión de cobranzas se medirá

mediante las dimensiones procesos de gestión de cobranzas y estrategias de

la gestión de cobranzas, a través de un instrumento de recolección de datos

aplicado al personal del departamento de tarjetas de crédito de la Banca

Universal. (Ver cuadro 2)

158

Cuadro 2 Operacionalización de las Variables

OBJETIVO GENERAL: Determinar la relación entre el riesgo de crédito y gestión de cobranza de los créditos al consumo en la Banca Universal venezolana.

Objetivo Específico

Variable Dimensión Subdimensión Indicadores Ítems

Caracterizar el proceso de evaluación del riesgo de crédito en el otorgamiento de tarjetas de crédito por la banca universal venezolana.

RIESGO DE CRÉDITO

Procesos de evaluación

Fases Operativas

Solicitud de crédito Aprobación de la

solicitud Liquidación de la

operación

1-3 4-6 7-9

Requisitos en el

otorgamiento

Capacidad de pago Solvencia del deudor Garantías

10-12 13-15 16-18

Identificar los elementos individuales del riesgo crediticio en el otorgamiento de tarjetas de crédito por la banca universal venezolana.

Elementos individuales del riesgo crediticio

Probabilidad de Incumplimiento

Tasa de recuperación Volumen crediticio

19-21 22-24 25-27

Describir el proceso de gestión de cobranzas de tarjetas de crédito en la banca universal venezolana.

GESTIÓN DE COBRANZAS

Proceso de Gestión de Cobranzas

Análisis del caso Obtención compromiso

de pago Acciones de cobranza Cumplimiento del

compromiso de pago Reconocimiento de la

pérdida del crédito

28-30 31-33 34-36 37-39 40-42

Describir las estrategias de la gestión de cobranzas de tarjetas de crédito utilizadas por la banca universal venezolana.

Estrategias de la Gestión de Cobranzas

Productividad del área de cobranza

Definición del procedimiento de cobranza

Capacitación del personal

Incentivos al personal

43-45 46-48 49-51

Recopilación y

manejo de información

Sistemas de información

Análisis de antigüedad de saldos

52-54 55-57

Procesos de Recuperación de

cobranzas

Segmentación del cliente

Contacto con el cliente Ofrecimiento de

alternativas de pago

58-60 61-63 64-66

Establecer la relación entre el riesgo de crédito y gestión de cobranza de los créditos al consumo en la Banca Universal venezolana.

Este objetivo se logrará mediante el cálculo estadístico de la correlación entre las

variables

Fuente: Beleño (2012)

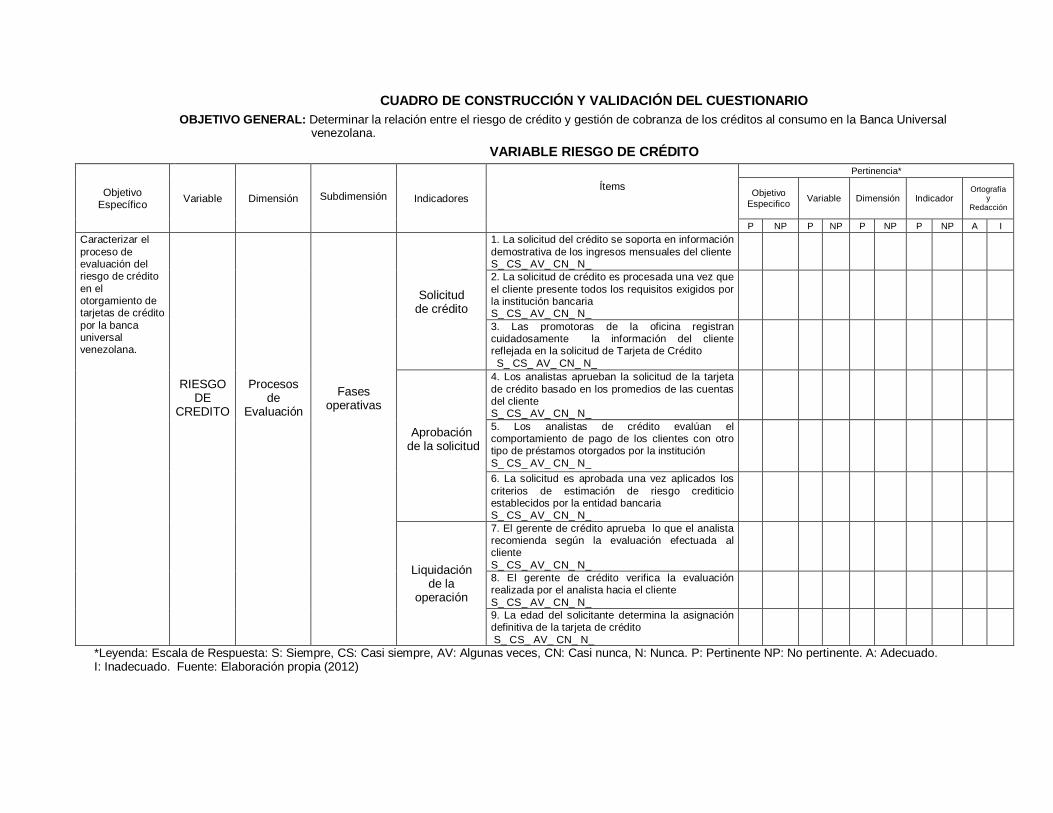

CUADRO DE CONSTRUCCIÓN Y VALIDACIÓN DEL CUESTIONARIO OBJETIVO GENERAL: Determinar la relación entre el riesgo de crédito y gestión de cobranza de los créditos al consumo en la Banca Universal

venezolana. VARIABLE RIESGO DE CRÉDITO

Objetivo Específico Variable

Dimensión

Indicadores Ítems

Pertinencia*

Subdimensión

Objetivo Especifico Variable Dimensión Indicador

Ortografía y

Redacción

P NP P NP P NP P NP A I Caracterizar el proceso de evaluación del riesgo de crédito en el otorgamiento de tarjetas de crédito por la banca universal venezolana.

RIESGO DE

CREDITO

Procesos de

Evaluación

Fases operativas

Solicitud de crédito

1. La solicitud del crédito se soporta en información demostrativa de los ingresos mensuales del cliente S_ CS_ AV_ CN_ N_

2. La solicitud de crédito es procesada una vez que el cliente presente todos los requisitos exigidos por la institución bancaria S_ CS_ AV_ CN_ N_

3. Las promotoras de la oficina registran cuidadosamente la información del cliente reflejada en la solicitud de Tarjeta de Crédito S_ CS_ AV_ CN_ N_

Aprobación de la solicitud

4. Los analistas aprueban la solicitud de la tarjeta de crédito basado en los promedios de las cuentas del cliente S_ CS_ AV_ CN_ N_

5. Los analistas de crédito evalúan el comportamiento de pago de los clientes con otro tipo de préstamos otorgados por la institución S_ CS_ AV_ CN_ N_

6. La solicitud es aprobada una vez aplicados los criterios de estimación de riesgo crediticio establecidos por la entidad bancaria S_ CS_ AV_ CN_ N_

Liquidación de la

operación

7. El gerente de crédito aprueba lo que el analista recomienda según la evaluación efectuada al cliente S_ CS_ AV_ CN_ N_

8. El gerente de crédito verifica la evaluación realizada por el analista hacia el cliente S_ CS_ AV_ CN_ N_

9. La edad del solicitante determina la asignación definitiva de la tarjeta de crédito S_ CS_ AV_ CN_ N_

*Leyenda: Escala de Respuesta: S: Siempre, CS: Casi siempre, AV: Algunas veces, CN: Casi nunca, N: Nunca. P: Pertinente NP: No pertinente. A: Adecuado. I: Inadecuado. Fuente: Elaboración propia (2012)

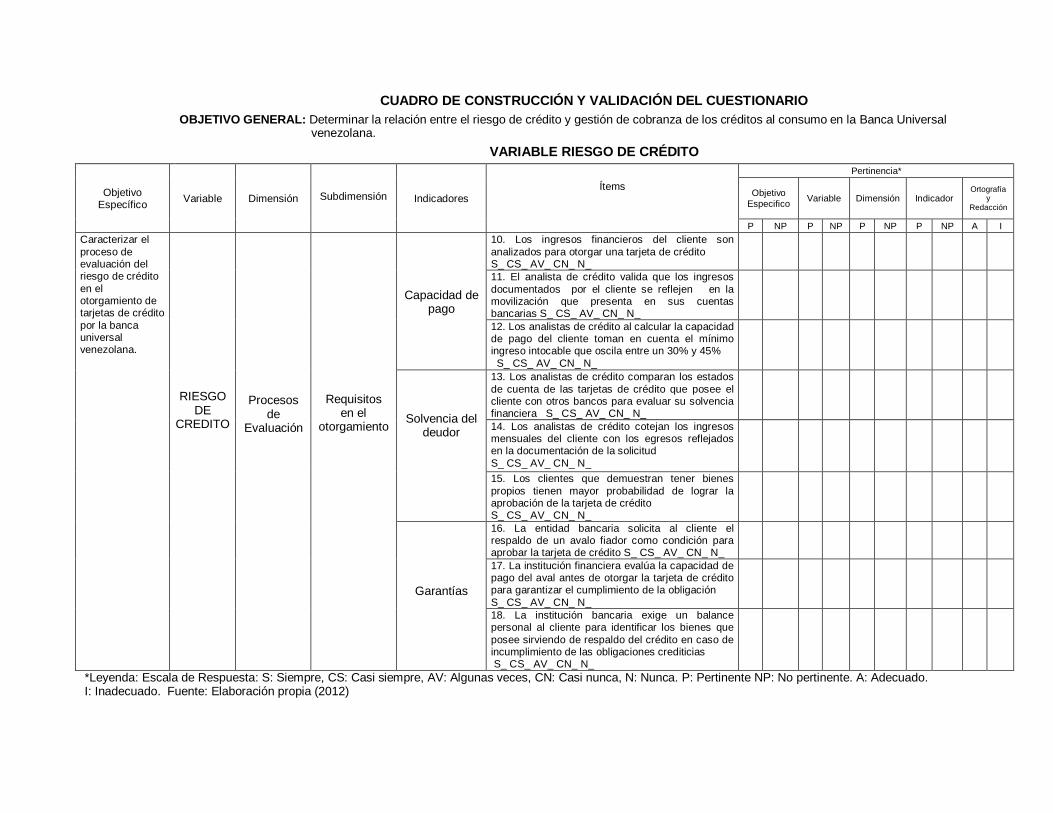

CUADRO DE CONSTRUCCIÓN Y VALIDACIÓN DEL CUESTIONARIO OBJETIVO GENERAL: Determinar la relación entre el riesgo de crédito y gestión de cobranza de los créditos al consumo en la Banca Universal

venezolana. VARIABLE RIESGO DE CRÉDITO

Objetivo Específico Variable

Dimensión

Indicadores Ítems

Pertinencia*

Subdimensión

Objetivo Especifico Variable Dimensión Indicador

Ortografía y

Redacción

P NP P NP P NP P NP A I Caracterizar el proceso de evaluación del riesgo de crédito en el otorgamiento de tarjetas de crédito por la banca universal venezolana.

RIESGO DE

CREDITO

Procesos de

Evaluación

Requisitos en el

otorgamiento

Capacidad de pago

10. Los ingresos financieros del cliente son analizados para otorgar una tarjeta de crédito S_ CS_ AV_ CN_ N_

11. El analista de crédito valida que los ingresos documentados por el cliente se reflejen en la movilización que presenta en sus cuentas bancarias S_ CS_ AV_ CN_ N_

12. Los analistas de crédito al calcular la capacidad de pago del cliente toman en cuenta el mínimo ingreso intocable que oscila entre un 30% y 45% S_ CS_ AV_ CN_ N_

Solvencia del deudor

13. Los analistas de crédito comparan los estados de cuenta de las tarjetas de crédito que posee el cliente con otros bancos para evaluar su solvencia financiera S_ CS_ AV_ CN_ N_

14. Los analistas de crédito cotejan los ingresos mensuales del cliente con los egresos reflejados en la documentación de la solicitud S_ CS_ AV_ CN_ N_

15. Los clientes que demuestran tener bienes propios tienen mayor probabilidad de lograr la aprobación de la tarjeta de crédito S_ CS_ AV_ CN_ N_

Garantías

16. La entidad bancaria solicita al cliente el respaldo de un avalo fiador como condición para aprobar la tarjeta de crédito S_ CS_ AV_ CN_ N_

17. La institución financiera evalúa la capacidad de pago del aval antes de otorgar la tarjeta de crédito para garantizar el cumplimiento de la obligación S_ CS_ AV_ CN_ N_

18. La institución bancaria exige un balance personal al cliente para identificar los bienes que posee sirviendo de respaldo del crédito en caso de incumplimiento de las obligaciones crediticias S_ CS_ AV_ CN_ N_

*Leyenda: Escala de Respuesta: S: Siempre, CS: Casi siempre, AV: Algunas veces, CN: Casi nunca, N: Nunca. P: Pertinente NP: No pertinente. A: Adecuado. I: Inadecuado. Fuente: Elaboración propia (2012)

CUADRO DE CONSTRUCCIÓN Y VALIDACIÓN DEL CUESTIONARIO

OBJETIVO GENERAL: Determinar la relación entre el riesgo de crédito y gestión de cobranza de los créditos al consumo en la Banca Universal venezolana.

VARIABLE RIESGO DE CRÉDITO

Objetivo Específico Variable

Dimensión

Indicadores Ítems

Pertinencia*

Objetivo Especifico Variable Dimensión Indicador

Ortografía y

Redacción

P NP P NP P NP P NP A I Identificar los elementos individuales del riesgo crediticio en el otorgamiento de tarjetas de crédito por la banca universal venezolana.

RIESGO DE CREDITO

Elementos individuales del riesgo de crédito

Probabilidad del

incumplimiento

19. La institución bancaria evalúa la solvencia financiera del cliente para estimar la probabilidad de incumplir con sus obligaciones S_ CS_ AV_ CN_ N_

20. Los analistas calculan la probabilidad de incumplimiento de pago considerando la tasa de interés vigente para el crédito solicitado S_ CS_ AV_ CN_ N_

21. Los analistas de crédito calculan la probabilidad que tiene el cliente de incumplir en un horizonte temporal determinado S_ CS_ AV_ CN_ N_

Tasa de recuperación

22. La institución analiza estadísticas sobre clientes a quienes se les cancelan tarjeta de créditos por parámetros de cobranzas S_ CS_ AV_ CN_ N_

23. La institución establece en su normativa, la tasa de interés sobre saldos deudores en mora S_ CS_ AV_ CN_ N_

24. La institución hace uso de procedimientos de cobro de cuentas ante el vencimiento de las mismas S_ CS_ AV_ CN_ N_

Volumen crediticio

25. La entidad bancaria cumple con las metas anuales fijadas para el otorgamiento de tarjetas de crédito S_ CS_ AV_ CN_ N_

26. El proceso de análisis del crédito incide en la captación de clientes que cumplen responsablemente con los compromisos crediticios S_ CS_ AV_ CN_ N_

27. La entidad bancaria incrementa la cartera de créditos para satisfacer la demanda de tarjetas de crédito por los clientes S_ CS_ AV_ CN_ N_

*Leyenda: Escala de Respuesta: S: Siempre, CS: Casi siempre, AV: Algunas veces, CN: Casi nunca, N: Nunca. P: Pertinente NP: No pertinente. A: Adecuado. I: Inadecuado. Fuente: Elaboración propia (2012)

CUADRO DE CONSTRUCCIÓN Y VALIDACIÓN DEL CUESTIONARIO

OBJETIVO GENERAL: Determinar la relación entre el riesgo de crédito y gestión de cobranza de los créditos al consumo en la Banca Universal venezolana.

VARIABLE GESTIÓN DE COBRANZAS

Objetivo Específico Variable

Dimensión

Indicadores Ítems

Pertinencia*

Objetivo Especifico Variable Dimensión Indicador

Ortografía y

Redacción

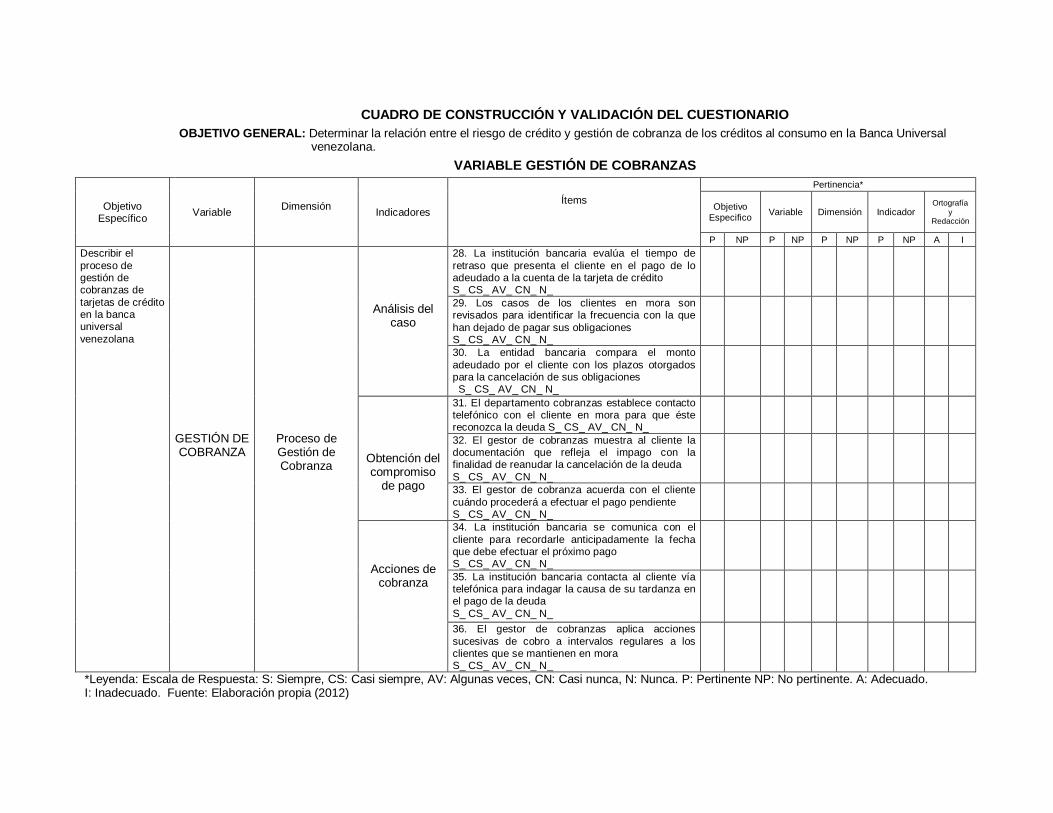

P NP P NP P NP P NP A I Describir el proceso de gestión de cobranzas de tarjetas de crédito en la banca universal venezolana

GESTIÓN DE COBRANZA

Proceso de Gestión de Cobranza

Análisis del caso

28. La institución bancaria evalúa el tiempo de retraso que presenta el cliente en el pago de lo adeudado a la cuenta de la tarjeta de crédito S_ CS_ AV_ CN_ N_

29. Los casos de los clientes en mora son revisados para identificar la frecuencia con la que han dejado de pagar sus obligaciones S_ CS_ AV_ CN_ N_

30. La entidad bancaria compara el monto adeudado por el cliente con los plazos otorgados para la cancelación de sus obligaciones S_ CS_ AV_ CN_ N_

Obtención del compromiso

de pago

31. El departamento cobranzas establece contacto telefónico con el cliente en mora para que éste reconozca la deuda S_ CS_ AV_ CN_ N_

32. El gestor de cobranzas muestra al cliente la documentación que refleja el impago con la finalidad de reanudar la cancelación de la deuda S_ CS_ AV_ CN_ N_

33. El gestor de cobranza acuerda con el cliente cuándo procederá a efectuar el pago pendiente S_ CS_ AV_ CN_ N_

Acciones de cobranza

34. La institución bancaria se comunica con el cliente para recordarle anticipadamente la fecha que debe efectuar el próximo pago S_ CS_ AV_ CN_ N_

35. La institución bancaria contacta al cliente vía telefónica para indagar la causa de su tardanza en el pago de la deuda S_ CS_ AV_ CN_ N_

36. El gestor de cobranzas aplica acciones sucesivas de cobro a intervalos regulares a los clientes que se mantienen en mora S_ CS_ AV_ CN_ N_

*Leyenda: Escala de Respuesta: S: Siempre, CS: Casi siempre, AV: Algunas veces, CN: Casi nunca, N: Nunca. P: Pertinente NP: No pertinente. A: Adecuado. I: Inadecuado. Fuente: Elaboración propia (2012)

CUADRO DE CONSTRUCCIÓN Y VALIDACIÓN DEL CUESTIONARIO OBJETIVO GENERAL: Determinar la relación entre el riesgo de crédito y gestión de cobranza de los créditos al consumo en la Banca Universal

venezolana. VARIABLE GESTIÓN DE COBRANZAS

Objetivo Específico Variable

Dimensión

Indicadores Ítems

Pertinencia*

Objetivo Especifico Variable Dimensión Indicador

Ortografía y

Redacción

P NP P NP P NP P NP A I Describir el proceso de gestión de cobranzas de tarjetas de crédito en la banca universal venezolana

GESTIÓN DE COBRANZA

Proceso de Gestión de Cobranza

Cumplimiento del compromiso de

pago

37. El gestor de cobranza realiza un seguimiento al cliente en mora para constatar que efectué los pagos prometidos S_ CS_ AV_ CN_ N_

38. El departamento de cobranzas verifica que el cliente haya pagado la deuda en el lapso acordado S_ CS_ AV_ CN_ N_

39. El departamento de cobranza realiza un registro de los cliente que cumplieron con el compromiso de pago S_ CS_ AV_ CN_ N_

Reconocimiento de la pérdida del

crédito

40. En el departamento de cobranza se presentan casos de deudas en tarjetas de crédito consideradas impagables S_ CS_ AV_ CN_ N_

41. El departamento de cobranza registra casos de créditos irrecuperables por insolvencia del deudor S_ CS_ AV_ CN_ N_

42. El departamento de cobranza reporta a la gerencia pérdidas causadas por deudas que no fueron recuperadas S_ CS_ AV_ CN_ N_

*Leyenda: Escala de Respuesta: S: Siempre, CS: Casi siempre, AV: Algunas veces, CN: Casi nunca, N: Nunca. P: Pertinente NP: No pertinente. A: Adecuado. I: Inadecuado. Fuente: Elaboración propia (2012)

CUADRO DE CONSTRUCCIÓN Y VALIDACIÓN DEL CUESTIONARIO OBJETIVO GENERAL: Determinar la relación entre el riesgo de crédito y gestión de cobranza de los créditos al consumo en la Banca Universal venezolana.

VARIABLE GESTIÓN DE COBRANZA

Objetivo Específico Variable

Dimensión

Indicadores Ítems

Pertinencia*

Subdimensión

Objetivo Especifico Variable Dimensión Indicador

Ortografía y

Redacción

P NP P NP P NP P NP A I Describir las estrategias de la gestión de cobranzas de tarjetas de crédito utilizadas por la banca universal venezolana

GESTIÓN DE COBRANZA

Estrategias de

Gestión de Cobranza

Productividad del área de cobranza

Definición del procedimiento de cobranza

43. El departamento de cobranza dispone de personal encargado de contactar al cliente para efectuar el cobro de la deuda S_ CS_ AV_ CN_ N_

44. La institución bancaria contrata personal externo para que se encargue de la cobranza a los clientes en mora S_ CS_ AV_ CN_ N_

45.El gestor de cobranza visita personalmente al deudor para efectuar la cobranza S_ CS_ AV_ CN_ N_

Capacitación del personal

46. El personal recibe capacitación en técnicas de interacción para obtener los compromisos de pago S_ CS_ AV_ CN_ N_

47. El personal del departamento de cobranza es formado para manejar las objeciones de los clientes S_ CS_ AV_ CN_ N_

48. El personal del departamento de cobranza es entrenado en el manejo de softwares para efectuar sus funciones S_ CS_ AV_ CN_ N_

Incentivos al personal

49. El personal de cobranza que cumple con las metas de recuperación de deudas, recibe una bonificación por su esfuerzo S_ CS_ AV_ CN_ N_

50. El departamento de cobranza otorga premiaciones al personal que recupere el mayor porcentaje de la cartera de cobranza asignada S_ CS_ AV_ CN_ N_

51. El departamento de cobranza ofrece premiaciones al personal promoviendo la sana competencia S_ CS_ AV_ CN_ N_

*Leyenda: Escala de Respuesta: S: Siempre, CS: Casi siempre, AV: Algunas veces, CN: Casi nunca, N: Nunca. P: Pertinente NP: No pertinente. A: Adecuado. I: Inadecuado. Fuente: Elaboración propia (2012)

CUADRO DE CONSTRUCCIÓN Y VALIDACIÓN DEL CUESTIONARIO OBJETIVO GENERAL: Determinar la relación entre el riesgo de crédito y gestión de cobranza de los créditos al consumo en la Banca Universal venezolana.

VARIABLE GESTIÓN DE COBRANZA

Objetivo Específico Variable

Dimensión

Indicadores Ítems

Pertinencia*

Subdimensión

Objetivo Especifico Variable Dimensión Indicador

Ortografía y

Redacción

P NP P NP P NP P NP A I Describir las estrategias de la gestión de cobranzas de tarjetas de crédito utilizadas por la banca universal venezolana

GESTIÓN DE COBRANZA

Estrategias de

Gestión de Cobranza

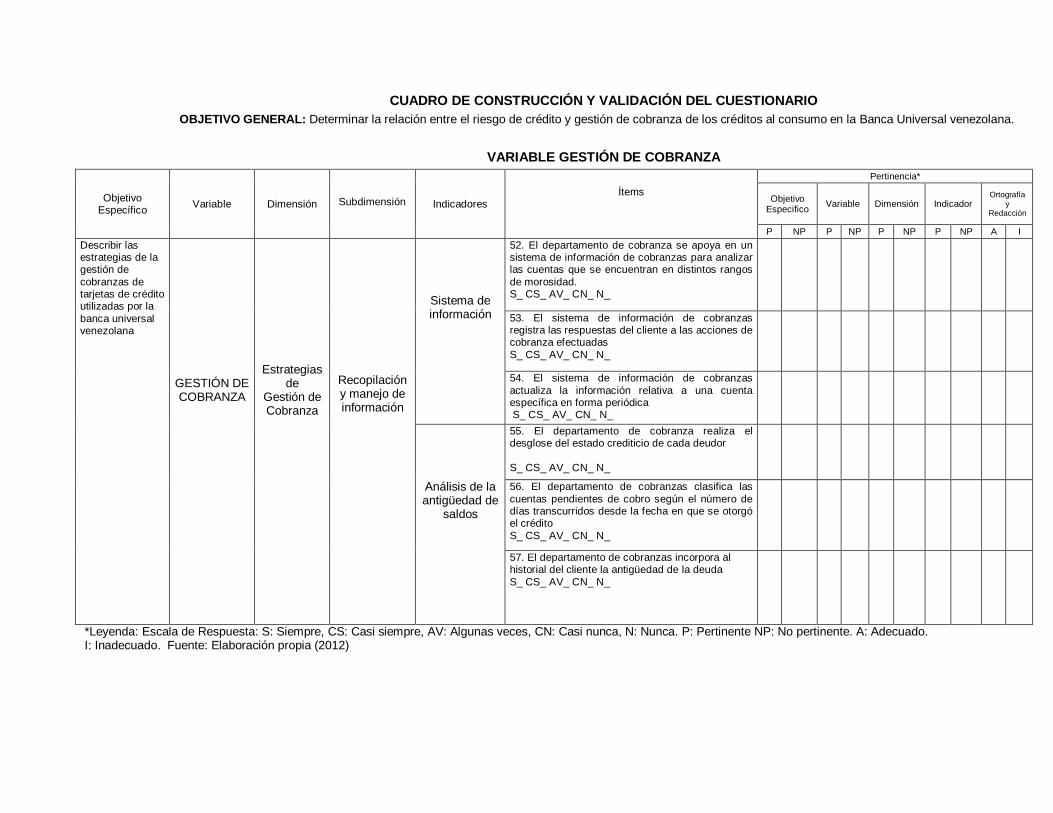

Recopilación y manejo de información

Sistema de información

52. El departamento de cobranza se apoya en un sistema de información de cobranzas para analizar las cuentas que se encuentran en distintos rangos de morosidad. S_ CS_ AV_ CN_ N_

53. El sistema de información de cobranzas registra las respuestas del cliente a las acciones de cobranza efectuadas S_ CS_ AV_ CN_ N_

54. El sistema de información de cobranzas actualiza la información relativa a una cuenta específica en forma periódica S_ CS_ AV_ CN_ N_

Análisis de la antigüedad de

saldos

55. El departamento de cobranza realiza el desglose del estado crediticio de cada deudor S_ CS_ AV_ CN_ N_

56. El departamento de cobranzas clasifica las cuentas pendientes de cobro según el número de días transcurridos desde la fecha en que se otorgó el crédito S_ CS_ AV_ CN_ N_

57. El departamento de cobranzas incorpora al historial del cliente la antigüedad de la deuda S_ CS_ AV_ CN_ N_

*Leyenda: Escala de Respuesta: S: Siempre, CS: Casi siempre, AV: Algunas veces, CN: Casi nunca, N: Nunca. P: Pertinente NP: No pertinente. A: Adecuado. I: Inadecuado. Fuente: Elaboración propia (2012)

CUADRO DE CONSTRUCCIÓN Y VALIDACIÓN DEL CUESTIONARIO OBJETIVO GENERAL: Determinar la relación entre el riesgo de crédito y gestión de cobranza de los créditos al consumo en la Banca Universal venezolana.

VARIABLE GESTIÓN DE COBRANZA

Objetivo Específico Variable

Dimensión

Indicadores Ítems

Pertinencia*

Subdimensión

Objetivo Especifico Variable Dimensión Indicador

Ortografía y

Redacción

P NP P NP P NP P NP A I Describir las estrategias de la gestión de cobranzas de tarjetas de crédito utilizadas por la banca universal venezolana

GESTIÓN DE COBRANZA

Estrategias de

Gestión de Cobranza

Procesos de recuperación de cobranzas

Segmentación del cliente

58. El gestor de cobranza clasifica los clientes en mora según la causa del atraso S_ CS_ AV_ CN_ N_

59. El gestor de cobranza clasifica los clientes en mora agrupándolos por la probabilidad de pago S_ CS_ AV_ CN_ N_

60. El gestor de cobranza clasifica los clientes en mora de acuerdo al monto adeudado S_ CS_ AV_ CN_ N_

Contacto con el cliente

61. El gestor de cobranza visita personalmente al cliente para conocer si está en capacidad de pagar su deuda S_ CS_ AV_ CN_ N_

62. El gestor conversa con el cliente para explicarle el incremento de la deuda a causa de intereses devengados por impago S_ CS_ AV_ CN_ N_

63. El gestor de cobranza sensibiliza al cliente sobre las ventaja del pago de la deuda sobre su perfil crediticio futuro S_ CS_ AV_ CN_ N_

Ofrecimiento de alternativas

de pago

64. El departamento de cobranza acuerda con el cliente en situación de impago refinanciar las obligaciones pendientes S_ CS_ AV_ CN_ N_

65. El departamento de cobranza acuerda con el cliente un cronograma de cancelaciones de acuerdo a su capacidad de pago S_ CS_ AV_ CN_ N_

66. El departamento de cobranza propone al cliente un arreglo de cuenta planteándole cancelar una cantidad menor al saldo total adeudado S_ CS_ AV_ CN_ N_

*Leyenda: Escala de Respuesta: S: Siempre, CS: Casi siempre, AV: Algunas veces, CN: Casi nunca, N: Nunca. P: Pertinente NP: No pertinente. A: Adecuado. I: Inadecuado. Fuente: Elaboración propia (2012)

170

HOJA DE JUICIO DE LOS EXPERTOS

1. ¿Las preguntas concuerdan con los objetivos? Si No

Observaciones: 2. ¿Las preguntas miden las dimensiones, subdimensiones e indicadores? Si No

Observaciones: 3. ¿Las preguntas miden las variables? Si No

Observaciones: 4. ¿La redacción es adecuada? Si No

Observaciones:

El Instrumento es:

Validado No Validado

Firma del Validador: Fecha:

171

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD RAFAEL BELLOSO CHACÍN

VICERECTORADO DE INVESTIGACIÓN Y POSTGRADO DECANATO DE INVESTIGACIÓN Y POSTGRADO

MAESTRIA EN GERENCIA EMPRESARIAL

INSTRUMENTO DE RECOLECCIÓN DE DATOS

Encuesta dirigida al Personal del Departamento de Tarjetas de Crédito de la Banca Universal Venezolana

A continuación se presentan una serie de planteamientos a los que debe

responder a través de la siguiente escala: Siempre, casi siempre, algunas

veces, casi nunca y nunca; marcando con una X en el recuadro que Ud.

seleccione de acuerdo a su opinión.

Los datos suministrados serán absolutamente confidenciales, así como de

mucha utilidad para la investigación, por ello de la sinceridad de sus

respuestas depende la confiabilidad de los resultados de este estudio.

Muchas gracias por su colaboración…….

Atentamente.

Lcda. Wuilkaren Beleño

172

CUESTIONARIO DIRIGIDO A LOS GERENTES, SUPERVISORES Y COORDINADORES DEL DEPARTAMENTO DE TRAJETAS DE CREDITO DE LA BANCA UNIVERSAL

VENEZOLANA

ALTERNATIVAS ITEMS Siempre Casi

Siempre Algunas Veces

Casi Nunca

Nunca

1. La solicitud del crédito se soporta en información demostrativa de los ingresos mensuales del cliente

2. La solicitud de crédito es procesada una vez que el cliente presente todos los requisitos exigidos por la institución bancaria

3. Las promotoras de la oficina registran cuidadosamente la información del cliente reflejada en la solicitud de Tarjeta de Crédito

4. Los analistas aprueban la solicitud de la tarjeta de crédito basado en los promedios de las cuentas del cliente

5. Los analistas de crédito evalúan el comportamiento de pago de los clientes con otro tipo de préstamos otorgados por la institución

6. La solicitud es aprobada independientemente de que al cliente se le haya cancelado una tarjeta de crédito en otro banco.

7. El gerente de crédito aprueba lo que el analista recomienda según la evaluación efectuada al cliente

8. El gerente de crédito verifica la evaluación realizada por el analista hacia el cliente

9. La edad del solicitante determina la asignación definitiva de la tarjeta de crédito

10. Los ingresos financieros del cliente son analizados para otorgar una tarjeta de crédito

11. El analista de crédito valida que los ingresos documentados por el cliente se reflejen en la movilización que presenta en sus cuentas bancarias

12. Los analistas de crédito al calcular la capacidad de pago del cliente toman en cuenta el mínimo ingreso intocable que oscila entre un 30% y 45%

13. Los analistas de crédito comparan los estados de cuenta de las tarjetas de crédito que posee el cliente con otros bancos para evaluar su solvencia financiera

14. Los analistas de crédito cotejan los ingresos mensuales del cliente con los egresos reflejados en la documentación de la solicitud

15. Los clientes que demuestran tener bienes propios tienen mayor probabilidad de lograr la aprobación de la tarjeta de crédito

16. La entidad bancaria solicita al cliente el respaldo de un avalo fiador como condición para aprobar la tarjeta de crédito

173

ALTERNATIVAS ITEMS Siempre Casi

Siempre Algunas Veces

Casi Nunca

Nunca

17. La institución financiera evalúa la capacidad de pago del aval antes de otorgar la tarjeta de crédito para garantizar el cumplimiento de la obligación

18. La institución bancaria exige un balance personal al cliente para identificar los bienes que posee sirviendo de respaldo del crédito en caso de incumplimiento de las obligaciones crediticias

19. La institución bancaria evalúa la posibilidad que tiene el cliente de cumplir con sus obligaciones

20. Los analistas calculan la probabilidad que tiene el cliente de incumplir con sus obligaciones de pago considerando la tasa de interés vigente para el crédito solicitado

21. Los analistas de crédito calculan la probabilidad que tiene el cliente de incumplir en un horizonte temporal determinado

22. La institución analiza estadísticas sobre la cantidad de clientes a quienes se les cancelan tarjeta de créditos por parámetros de cobranzas

23. La institución establece en su normativa la tasa de interés sobre saldos deudores en mora

24. Se hace uso de procedimientos de cobro de cuentas ante el vencimiento de las mismas

25. La entidad bancaria cumple con las metas anuales fijadas para el otorgamiento de tarjetas de crédito

26. El proceso de análisis del crédito incide en la captación de clientes que cumplen responsablemente con los compromisos crediticios

27. La entidad bancaria ha requerido incrementar la cartera de créditos debido a una mayor demanda de tarjetas de crédito por los clientes

28. La institución bancaria evalúa el tiempo de retraso que presenta el cliente en el pago de lo adeudado a la cuenta de la tarjeta de crédito

29. Los casos de los clientes en mora son revisados para identificar la frecuencia con la que han dejado de pagar sus obligaciones

30. La entidad bancaria compara el monto adeudado por el cliente con los plazos otorgados para la cancelación de sus obligaciones

31. El departamento cobranzas establece contacto telefónico con el cliente en mora para que éste reconozca la deuda

32. El gestor de cobranzas muestra al cliente la documentación que refleja el impago con la finalidad de reanudar la cancelación de la deuda

33. El gestor de cobranza se comunica con el cliente para precisar cuándo procederá a efectuar el pago pendiente

34. La institución bancaria se comunica con el cliente para recordarle la fecha en la que debe efectuar el próximo pago

35. La institución bancaria contacta al cliente vía telefónica para informarle que está en mora e indagar la causa de su tardanza en el pago de la deuda

174

ALTERNATIVAS ITEMS Siempre Casi

Siempre Algunas Veces

Casi Nunca

Nunca

36. El gestor de cobranzas aplica acciones sucesivas de cobro a intervalos regulares a los clientes que se mantienen en mora

37. El gestor de cobranza realiza un seguimiento al cliente en mora para constatar que haya efectuado los pagos prometidos

38. El departamento de cobranzas verifica que el cliente haya pagado la deuda en el tiempo acordado

39. El departamento de cobranza realiza un registro de los cliente que cumplen con el compromiso de pago acordado

40. En el departamento de cobranza se presentan casos de deudas en tarjetas de crédito consideradas impagables

41. El departamento de cobranza registra casos de créditos irrecuperables por insolvencia del deudor

42. El departamento de cobranza reporta a la gerencia pérdidas causadas por deudas que no fueron recuperadas

43. El departamento de cobranza dispone de personal encargado de contactar al cliente para efectuar el cobro de la deuda otorgamiento de tarjetas de crédito

44. La institución bancaria contrata personal externo para que se encargue de la cobranza a los clientes en mora

45.El gestor de cobranza visita personalmente al deudor para efectuar la cobranza

46. El personal del departamento de cobranza recibe capacitación en técnicas de interacción personal para obtener los compromisos de pago

47. El personal del departamento de cobranza es formado para manejar las objeciones de los clientes

48. El personal del departamento de cobranza es entrenado en técnicas de negociación

49. El personal de cobranza que cumple con las metas de recuperación de deudas recibe una bonificación por su esfuerzo

50. El departamento de cobranza otorga premiaciones al personal que recupere el mayor porcentaje de la cartera de cobranza asignada

51. El departamento de cobranza ofrece premiaciones al personal promoviendo la sana competencia

52. El departamento de cobranza se apoya en un sistema de información de cobranzas para analizar las cuentas que se encuentran en distintos rangos de morosidad.

53. El sistema de información de cobranzas registra los intentos de contacto, contactos logrados, promesas de pago, entre otras acciones

54. El sistema de información de cobranzas actualiza la información relativa a una cuenta específica en forma periódica

55. El departamento de cobranza realiza el desglose del estado crediticio de cada deudor

175

ALTERNATIVAS ITEMS Siempre Casi

Siempre Algunas Veces

Casi Nunca

Nunca

56. El departamento de cobranzas clasifica las cuentas pendientes de cobro según el número de días transcurridos desde la fecha en que se otorgó el crédito

57. El departamento de cobranzas incorpora al historial del cliente la antigüedad de la deuda

58. El gestor de cobranza clasifica los clientes en mora según la causa del atraso

59. El gestor de cobranza clasifica los clientes en mora agrupándolos por la probabilidad de pago

60. El gestor de cobranza clasifica los clientes en mora de acuerdo al monto adeudado

61. El gestor de cobranza se comunica con el cliente para captar su intención de pagar

62. El gestor de cobranza conversa con el cliente para conocer las razones por las que no ha cubierto su adeudo en mora

63. El gestor de cobranza sensibiliza al cliente sobre las ventaja del pago de la deuda sobre su perfil crediticio futuro

64. El departamento de cobranza acuerda con el cliente en situación de impago refinanciar las obligaciones pendientes

65. El departamento de cobranza acuerda con el cliente diferir uno o más pagos hasta después de alcanzado el plazo del contrato original

66. El departamento de cobranza acuerda con el cliente un arreglo de cuenta proponiéndole cancelar una cantidad menor al saldo total adeudado