con un emocionante POTENCIAL DE CRECIMIENTO ......

40

PRESENTACIÓN CORPORATIVA Noviembre de 2016 PRODUCTOR POLIMETÁLICO con un emocionante POTENCIAL DE CRECIMIENTO DE RECURSOS SMT TSX | BVL SMT

Transcript of con un emocionante POTENCIAL DE CRECIMIENTO ......

PRESENTACIÓN CORPORATIVA

Noviembre de 2016

PRODUCTOR POLIMETÁLICO con un emocionante

POTENCIAL DE CRECIMIENTO DE RECURSOS

SMT TSX | BVL SMT

Declaraciones prospectivas

Aviso legal

Algunas afirmaciones hechas en esta presentación constituyen una información prospectiva a los efectos de la legislación de valores de Canadá.La información prospectiva se refiere a los eventos futuros o al rendimiento esperado de Sierra y reflejan las expectativas o creencias de laadministración con respecto a este tipo de eventos futuros y el rendimiento esperado sobre la base de un conjunto asumido de condicioneseconómicas y cursos de acción. En ciertos casos, las declaraciones que contienen información prospectiva se pueden identificar por el uso depalabras tales como «planear», «esperar», «se espera», «presupuesto», «programado», «estimar», «previsiones», «pretender», «anticipar»,«creer» o variaciones de tales palabras y frases, o declaraciones que ciertas acciones, eventos o resultados «pueden», «podrían», «harían»,«pudieran», o «se tomarán», «ocurrirán» o «lograrán», o la negativa de estas palabras o terminología comparable. Por su propia naturaleza, lainformación prospectiva implica riesgos conocidos y desconocidos, incertidumbres y otros factores que pueden causar que los resultados realesde Sierra sean diferentes esencialmente de cualquier rendimiento esperado, expresado o implícito, en tal información prospectiva. Entre losmismos riesgos se incluyen las estimaciones de los niveles futuros de producción; las expectativas con respecto a los costos de producción deminas, las tendencias esperadas en los precios de los minerales; los cambios en las condiciones económicas generales y los mercadosfinancieros; los cambios en los precios de la plata y otros metales; los peligros tecnológicos y operacionales en las actividades de desarrollominero y minería de Sierra; los riesgos inherentes a la exploración de minerales; las incertidumbres inherentes en la estimación de las reservasminerales, los recursos minerales y la recuperación de metales; el tiempo y la disponibilidad de financiación; las aprobaciones gubernamentales,entre otras; la agitación o inestabilidad política en los países donde Sierra opera; las relaciones laborales y otros factores de riesgo descritos enel Formulario de Información Anual de la Sierra, que está disponible en SEDAR en www.sedar.com.

Aunque Sierra ha intentado identificar los factores importantes que podrían causar que los resultados reales difieran esencialmente de losdescritos en la información prospectiva, puede haber otros factores que causen que su rendimiento no sea el esperado. Sierra ni tiene laintención ni asume ninguna obligación de actualizar estas declaraciones que contienen información prospectiva para reflejar los cambios en lossupuestos o las circunstancias diferentes a las requeridas por la ley aplicable. No puede haber ninguna garantía de que la informaciónprospectiva resultará ser exacta, ya que los resultados reales y los eventos futuros podrían diferir esencialmente de los esperados. Enconsecuencia, los lectores no deben depositar una confianza indebida en la información prospectiva.

Esta presentación utiliza los términos «recursos medidos», «recursos indicados» y «recursos inferidos», como términos que se reconocen en elInstrumento Nacional 43-101 - Estándares de Divulgación para Proyectos Mineros («NI 43-101») adoptados por los administradores de losvalores de Canadá. Los lectores están advertidos de no asumir que cualquier parte o la totalidad de los depósitos minerales en estas categoríasnunca se convertirán en reservas. Además, los «recursos inferidos» tienen una gran cantidad de incertidumbre en cuanto a su existencia, yviabilidad económica y jurídica. No se puede suponer que la totalidad o una parte de un recurso mineral inferido jamás se actualizará a unacategoría superior. Bajo las reglas de valores de Canadá, es posible que las estimaciones de recursos minerales inferidos no formen la base delos estudios de viabilidad o previabilidad, o estudios económicos, a excepción de una «evaluación preliminar» como se define en la norma NI 43-101. Los inversionistas están advertidos de no asumir que una parte o la totalidad de recurso inferido existe, o es explotable económica olegalmente.

Gordon Babcock B.Sc., P. Eng., es la persona calificada según se define en la norma NI 43-101; además, es director de operaciones de SierraMetals, quien supervisó la preparación de la información científica y técnica operativa para Sierra Metals incluida en esta presentación.

PUNTOS DESTACADOS DE LA INVERSIÓN

Una historia sobre el crecimiento de metales

comunes y preciosos

3MINAS

2PAÍSES

1OPORTUNIDAD

SÓLIDA DE

INVERSIÓN

Mina Yauricocha, Perú Mina Bolívar, México Mina Cusi, México

PUNTOS DESTACADOS DE LA INVERSIÓN

Una historia sobre el crecimiento de metales

comunes y preciosos

Posición de liquidez 1,2 $30 M

Posición de deuda 1 $83 M

POSICIÓN

SÓLIDA

FINANCIERA

HISTORIAL

SÓLIDO DE

RENTABILIDAD

CRECIMIENTO

SÓLIDO

EXPLORACIÓN Y

PRODUCCIÓN

DE ASIENTO

MINERAL

OPMITIZACIÓN

DE

PRODUCCIÓN

Éxito en la

exploración

minera cercana

y otras

potenciales

Implementación

de prácticas de

minería modernas

TSX SMT | BVL SMT 4

1. A partir del 30 de septiembre de 2016, por los estados financieros presentados en SEDAR.

2. Incluye efectivo restringido de $3,1 M.

TRANSICIÓN

al crecimiento, valor y flujo de liquidez

TSX SMT | BVL SMT 5

EXPANSIÓN Y

CRECIMIENTO

ORGÁNICO› Modernización total de las minas.

› Recursos y reservas de asientos

minerales.

› Valor incrementado por tonelada

minada.

› Producción incrementada.

› Extensión de vida de la mina.EXPLORACIÓN DEL

ASIENTO MINERAL

› Exploración de las propiedades

de enfoque ricas con

oportunidades excelentes de

asiento mineral.

REESTRUCTURACIÓN

Y MODERNIZACIÓN

› Optimizar y mecanizar las minas.

› Implementar una infraestructura

moderna.

› Comprar equipos nuevos

actualizados.

3

2

1

FLUJO DE

LIQUIDEZ

CAPITAL

Estructura

Accionistas principales

Arias Resource Capital 51 %

Black Rock 10 %

1. Al 1 de noviembre de 2016.

2. Al 10 de noviembre de 2016 - Dólares canadienses.

TSX SMT | BVL SMT 6

Pendiente1 161,9 M

RSU1 1,9 M

Opciones1 Nada

Totalmente diluido1 163,9 M

Precio reciente2 $1,95

52 semana de alta $2,19

52 semanas de baja $0,95

Capitalización del

mercado2$315,7 M

Cobertura de investigación

Cormark Securities

Rodman & Renshaw

Mezcla de ingresopor metal(A los 12 meses terminados el día 30

de septiembre de 2016).28%

COPPER

18%LEAD

22%ZINC

27%SILVER

5%GOLD

YAURICOCHA BOLÍVAR CUSI

UBICACIÓN YAUYOS, PERÚ CHIHUAHUA, MÉXICO CHIHUAHUA, MÉXICO

PROPIEDAD 82 % 100 % 100 %

ETAPA OPMITIZACIÓN OPMITIZACIÓNPRODUCCIÓN/

DESARROLLO

TIPO DE MINA SUBTERRÁNEA SUBTERRÁNEA SUBTERRÁNEA

PRODUCCIÓN DEL

MOLINO2.800 TPD 3.000 TPD 600 TPD

METALES Ag, Cu, Zn, Pb, Au Cu, Ag, Au Ag, Pb, Au, Zn

EBITDA AJUSTADO

(2015)$24,9 M1 $4,2 M $5,4 M

1. Asume el 100 % de la propiedad de Yauricocha.TSX SMT | BVL SMT

7

DIVERSIFICADO

3 proyectos en 2 países

Las cifras en dólares estadounidenses

($000)2013 2014 2015 9 M-2016

Ingresos 143.538 172.614 134.052 101.355

EBITDA ajustado1 54.502 72.597 32.317 25.902

Flujo de liquidez de las operaciones antes

de los movimientos en el capital de

circulante2

54.307 71.276 32.475 28.106

Gastos de capital (Capex) (44.017) (39.866) (37.600) (18.203)

Flujo de liquidez libre 10.290 31.410 (5.125) 9.903

Liquidez y sus equivalentes3 44.930 41.273 25.102 30.235

Deuda pendiente 93.515 81.879 76.086 82.661

Deuda neta4 48.585 40.603 50.984 54.426

POSICIÓN

sólida financiera

TSX SMT | BVL SMT 8

1. El EBITDA ajustado incluye los ajustes por agotamiento y depreciación, gastos por intereses y otros gastos financieros, ingresos por intereses, compensación basada en acciones,

pérdida (ganancia) por intercambio de divisas e impuestos sobre la renta.

2. El flujo de liquidez de las operaciones antes de los movimientos de capital de circulante excluye el movimiento de período a período en los artículos de capital circulante,

incluyendo el comercio y otras cuentas por cobrar, los gastos pagados por adelantado, los depósitos, los inventarios, las cuentas por pagar y los efectos de los tipos de cambio en

estos artículos.

3. A partir del 30 de septiembre de 2016, incluye la liquidez restringida de $3,1 M.

4. La deuda consolidada menos el efectivo y los equivalentes al efectivo totales.

9 M-2016 Producción 2016 Dirección

2015

Mina Yauricocha Bolívar Cusi Total Bajo Alto

Plata (M oz) 1,3 0,3 0,6 2,2 Plata (M oz) 2,6 3,2 3,1

Cobre (M lb) 4,5 12,7 - 17,2 Cobre (M lb) 24,4 30,1 23,2

Plomo (M lb) 27,1 - 3,5 30,6 Plomo (M lb) 26,7 32,9 42,2

Zinc (M lb) 38,0 - 1,5 39,5 Zinc (M lb) 43,2 53,4 42,1

Oro (K oz) 3,7 2,2 0,8 6,7 Oro (K oz) 9,1 11,2 9,1

Cobre eq. (M lb)1 36,5 15,7 5,9 58,1 Cobre eq. (M lb)1 69,1 85,3 75,6

Plata eq. (M oz)1 5,5 2,4 0,9 8,8 Plata eq. (M oz)1 10,4 12,8 11,3

1. Las onzas de plata equivalente y libras de cobre equivalente se calcularon utilizando los siguientes precios: $14,96/oz Ag; $2,25/lb Cu; $0,75/lb Pb; $0,73/lb Zn; $1113/oz Au.

OPMITIZACIÓN

2016 Dirección

TSX SMT | BVL SMT 9

2016 Producción de plata eq. de 10 a 13 M oz

2016 Producción de cobre eq. de 69 a 85 M lb

MINA YAURICOCHA

En operación continua desde 1948 (68 años)

Esperanza

PERÚ

Mina polimetálica Yauricocha

M de tonelada

s

Ag(g/t)

Cu (%)

Pb (%)

Zn(%)

Au(g/t)

Ag eq.(g/t)

Ag eq.(M oz)

P&P 3,8 61,1 0,84 1,15 2,92 0,62 331 40,3

M&I* 7,9 60,8 1,12 0,94 2,70 0,67 339 85,7

Inf 3,7 49,1 1,33 0,58 1,86 0,53 292 35,1

*Incluye P&P

Los detalles de las estimaciones de reservas y recursos para Yauricocha se presentan en el apéndice.

Propiedad 82 %

Tamaño 18.000 hectáreas

Materias primas Plata, plomo, zinc, cobre, oro

FuncionamientoMina subterránea: derrumbe de

subnivel,y desmonte y terraplén

Producción del

molino2.800 tpd

Concentrados

Circuito polimetálico

Concentrado de zinc, plomo y

cobre

Circuido de óxido de plomo

Concentrado de óxido de plomo y

cobre

Vida de la

reserva4,3 años + abierta

Tipo de

depósito

Depósito de reemplazo de

carbonatos de alta temperatura

ExploraciónPotencial de crecimiento

significativo

TSX SMT | BVL SMT 11

RELAVES

0

2

4

6

8

10

2012 2013 2014 2015

Ag

Eq

M o

z

Producción de plata equivalente (M oz).

Producción 2011 2012 2013 2014 2015 9 M-2016

Toneladas

procesadas 816.289 872.869 837.496 885.495 832.225 660.519

Toneladas por día 2.442 2.494 2.393 2.545 2.378 2.516

Onzas de plata (M

oz)1,23 2,14 1,87 2,12 1,79 1,29

Cobre (K lb) 7.381 9.061 6.514 7.697 5.567 4.561

Plomo (K lb) 19.230 35.200 37.055 46.714 39.430 27.145

Zinc (K lb) 21.927 49.887 50.817 54.256 42.077 38.030

Onzas de oro - 10.491 6.736 5.683 5.018 3.756

Cobre eq. (K lb)1 29.107 56.524 51.238 57.843 46.767 36.478

Plata eq. (M oz)1 4,38 8,50 7,71 8,70 7,03 5,49

Resumen financiero 2014 2015 9 M-2016

Ingresos ($000) $119.027 $80.113 $65.441

EBITDA ajustado ($000) $60.035 $22.894 $19.780

Costo de liquidez por tonelada procesada $46,64 $52,65 $55,65

Costo de liquidez por onza producida de Ag eq. $5,66 $7,54* $7,97

Costo de mantenimiento global por onza producida

Ag eq.2$11,93 $14,19* $13,36

* Reestructuración de funciones

1. Las onzas de plata equivalente y libras de equivalente cobre se calcularon utilizando los siguientes precios: $14,96/oz Ag, $2,25/lb Cu, $0,75/lb Pb, $0,73/lb Zn, $1113/oz Au.

2. Los costos de mantenimiento global incluyen los cargos por tratamiento y refinación, costos de venta, costos de G&A y Capexde mantenimiento.

Mezcla de ingresos por metal

A los 12 meses terminados el día 30 de septiembre

de 2016

11%COPPER

28%LEAD

35%ZINC

23%SILVER

3%GOLD

PERÚ

Producción de Yauricocha

TSX SMT | BVL SMT 12

PERÚ

Mejoras operativas deYauricocha

TSX SMT | BVL SMT 13

COMPLETADO

› Hubo mejoras en la cultura y los programas de seguridad, lo cual dio como resultado la reducción de los accidentes con pérdida de

tiempo (cerca de 2 millones de horas-persona sin accidentes con pérdida de tiempo desde febrero hasta agosto).

› La transición de los grupos de arco de acero al avance del hormigón proyectado, o Shotcrete, con cribas y pernos (se redujeron los

grupos de arco de acero en un 50 %).

› La transición del poste extensible jack leg al avance jumbo (transición en curso).

› La transición al equipo de carga, transporte y descarga a distancia en zonas de riesgo elevado (transición iniciada).

› El equipo nuevo incluye: los equipos jumbo, un equipo más grande de carga, transporte, descarga (LHD) y perforadoras profundas.

› Hubo mejoras en el diseño y la infraestructura de ingeniería.

OBJETIVOS

› Mecanizar el tramo del arco de acero en los puntos de consumo.

› Utilizar el equipo jumbo para la perforación donde corresponda.

› Convertir una capacidad inferior de izamiento de superficie en Mascota en una capacidad elevada de izamiento a un nivel de 720.

› Desarrollar la mina y la perforación para acceder a las zonas de mayor valor por zonas de tonelada.

› Trabajar para la producción de 3.000 toneladas por día.

› Reducir el personal y mejorar las eficiencias en costos a través del incremento de la producción.

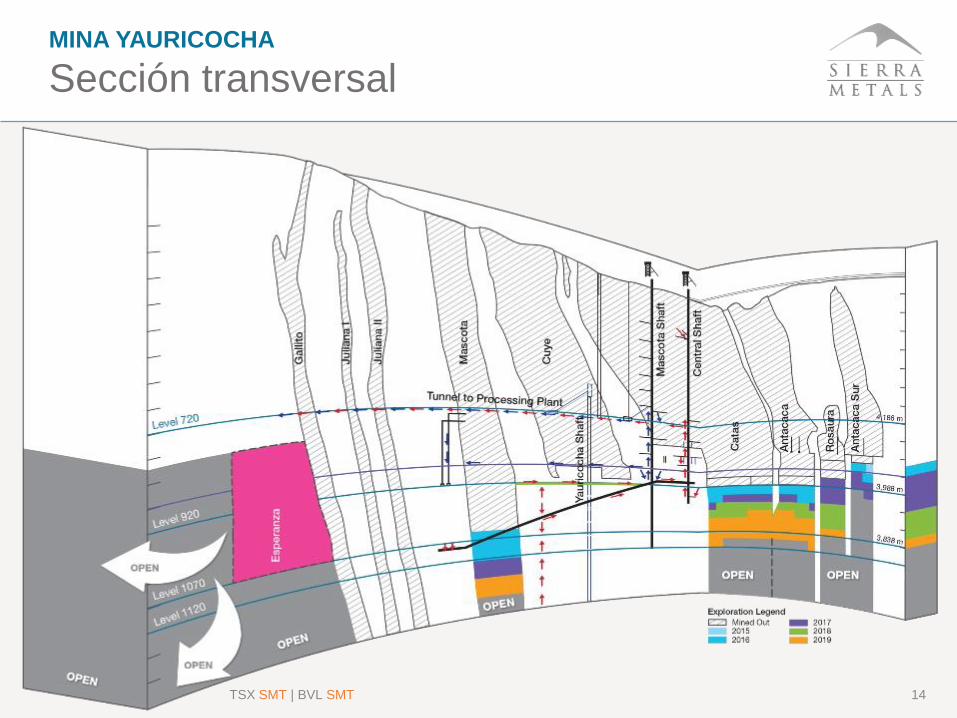

MINA YAURICOCHA

Sección transversal

TSX SMT | BVL SMT 14

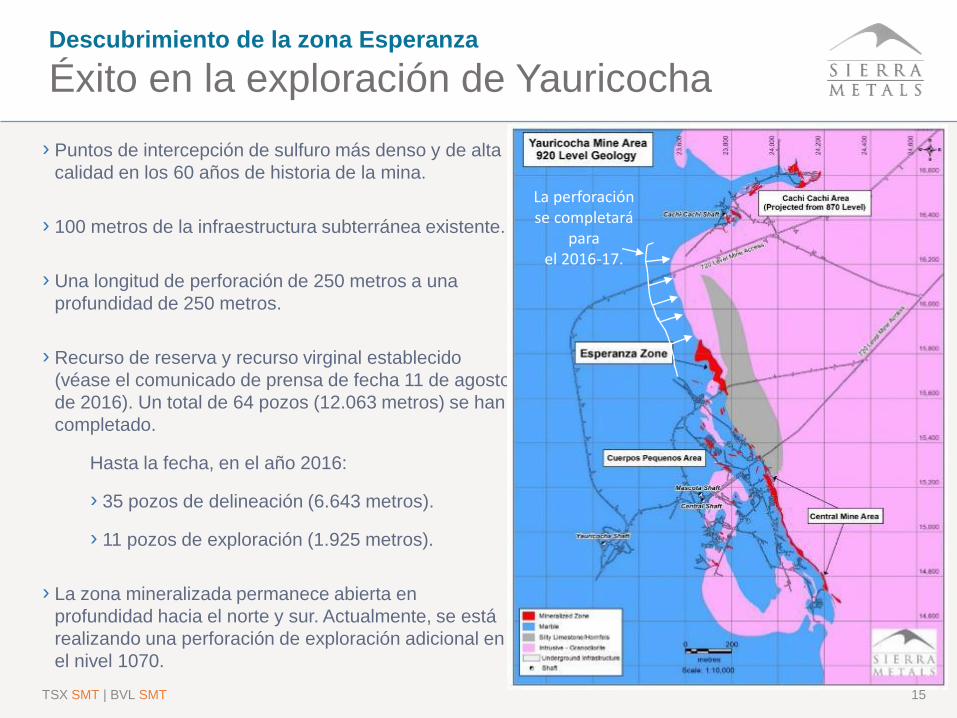

Descubrimiento de la zona Esperanza

Éxito en la exploración de Yauricocha

TSX SMT | BVL SMT 15

› Puntos de intercepción de sulfuro más denso y de alta

calidad en los 60 años de historia de la mina.

› 100 metros de la infraestructura subterránea existente.

› Una longitud de perforación de 250 metros a una

profundidad de 250 metros.

› Recurso de reserva y recurso virginal establecido

(véase el comunicado de prensa de fecha 11 de agosto

de 2016). Un total de 64 pozos (12.063 metros) se han

completado.

Hasta la fecha, en el año 2016:

› 35 pozos de delineación (6.643 metros).

› 11 pozos de exploración (1.925 metros).

› La zona mineralizada permanece abierta en

profundidad hacia el norte y sur. Actualmente, se está

realizando una perforación de exploración adicional en

el nivel 1070.

La perforaciónse completará

parael 2016-17.

TSX SMT | BVL SMT 16

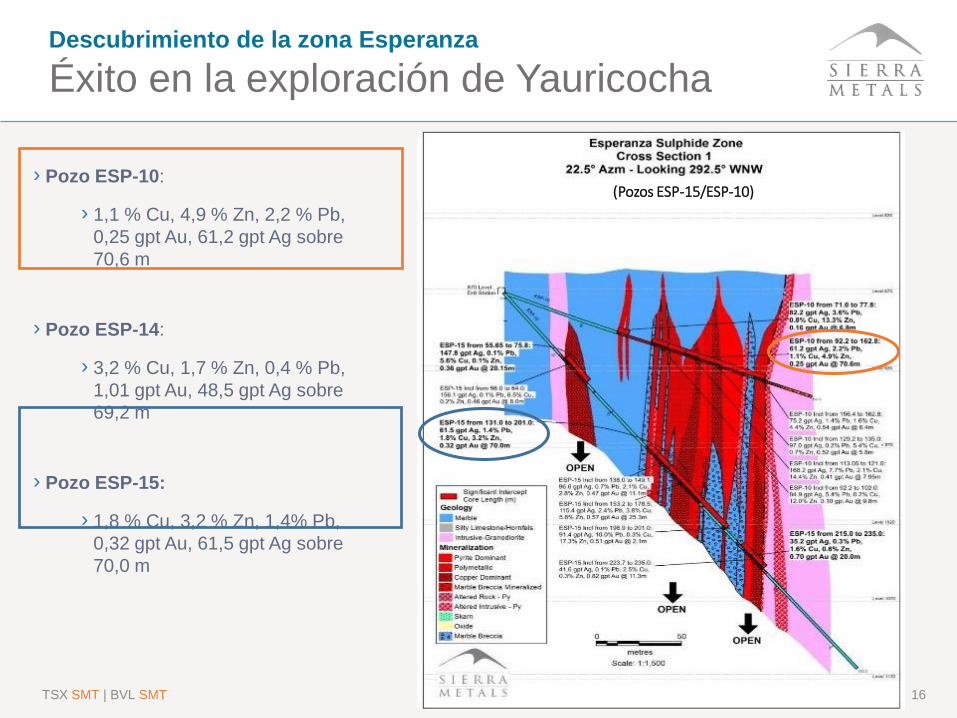

› Pozo ESP-10:

› 1,1 % Cu, 4,9 % Zn, 2,2 % Pb,

0,25 gpt Au, 61,2 gpt Ag sobre

70,6 m

› Pozo ESP-14:

› 3,2 % Cu, 1,7 % Zn, 0,4 % Pb,

1,01 gpt Au, 48,5 gpt Ag sobre

69,2 m

› Pozo ESP-15:

› 1,8 % Cu, 3,2 % Zn, 1,4% Pb,

0,32 gpt Au, 61,5 gpt Ag sobre

70,0 m

Descubrimiento de la zona Esperanza

Éxito en la exploración de Yauricocha

(Pozos ESP-15/ESP-10)

MINA YAURICOCHA

Crecimiento potencial en asientos minerales

como áreas de enfoque

TSX SMT | BVL SMT 17

› Existen áreas de enfoque de valor elevado

hacia el norte, donde se interceptan las fallas

de Yauricocha y Bolívar.

› La perforación continúa a lo largo de la falla

de Yauricocha que está abierta hacia el norte,

sur y en profundidad para seguir ampliando la

zona Esperanza.

› Se cree que las áreas de enfoque hacia el

norte son la fuente de calor para la

mineralización en Yauricocha.

› Dentro de la zona de la mina central existente,

otras áreas de enfoque también se están

explorando para un tonelaje de valor superior.

MINA YAURICOCHA

Objetivos potenciales del crecimiento

regional

TSX SMT | BVL SMT 18

Corrientede Chonta

Falla de Yauricocha

Kilkasca

2.500 m

La Fortuna

Área de la mina central

Ipillo

Terreno minero: 180 km2 (18.000 hectáreas)

› Concesión minera grande con 18.000

hectáreas.

› La perforación y exploración actual

enfocadas en el área de la mina central es

solo una pequeña parte del terreno minero

total.

› La Fortuna tiene afloramientos significativos

de cobre, y las perforaciones futuras

determinarán el potencial de la fuente de

cobre de alta calidad.

› Kilkasca era una antigua mina en producción,

que fue detenida cuando aún contenía el

mineral y tenía vida útil restante. Esto

representa un objetivo de gran valor para la

expansión y el crecimiento orgánico futuro.

MINA BOLÍVAR

Año tras año, aumenta la producción de tonelaje

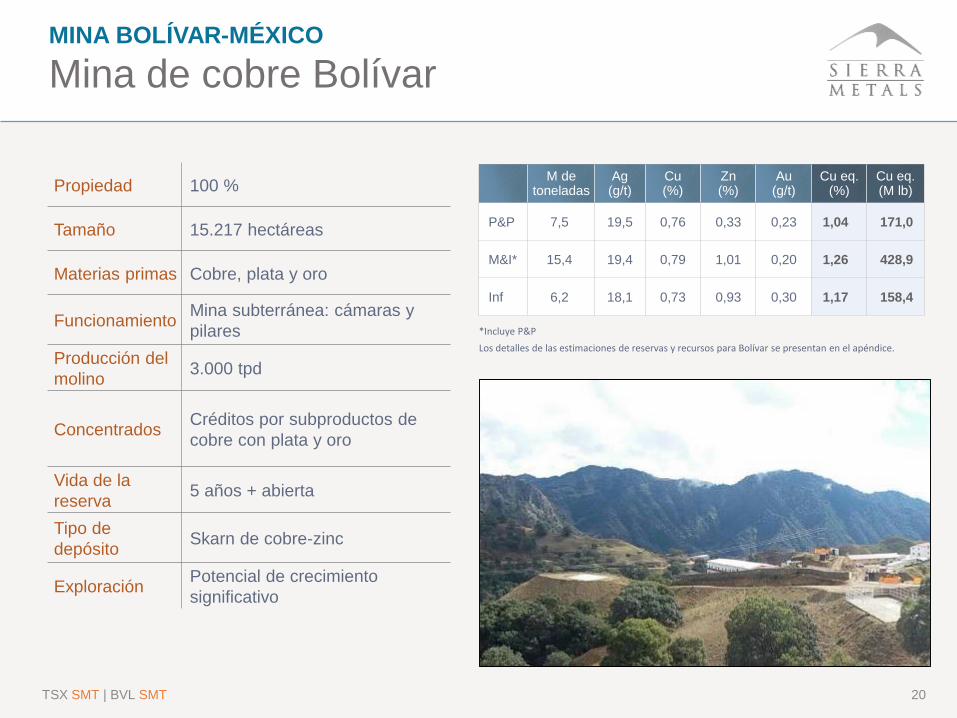

MINA BOLÍVAR-MÉXICO

Mina de cobre Bolívar

M de toneladas

Ag(g/t)

Cu (%)

Zn(%)

Au(g/t)

Cu eq.(%)

Cu eq.(M lb)

P&P 7,5 19,5 0,76 0,33 0,23 1,04 171,0

M&I* 15,4 19,4 0,79 1,01 0,20 1,26 428,9

Inf 6,2 18,1 0,73 0,93 0,30 1,17 158,4

*Incluye P&P

Los detalles de las estimaciones de reservas y recursos para Bolívar se presentan en el apéndice.

Propiedad 100 %

Tamaño 15.217 hectáreas

Materias primas Cobre, plata y oro

FuncionamientoMina subterránea: cámaras y

pilares

Producción del

molino3.000 tpd

ConcentradosCréditos por subproductos de

cobre con plata y oro

Vida de la

reserva5 años + abierta

Tipo de

depósitoSkarn de cobre-zinc

ExploraciónPotencial de crecimiento

significativo

TSX SMT | BVL SMT 20

0

5

10

15

20

25

2012 2013 2014 2015

Cu

Eq

K lb

s

Producción de cobre equivalente (K lb).

Producción 2011 2012 2013 2014 2015 9 M-2016

Toneladas

procesadas 136.715 312.952 377.432 665.950 830.447 705.398

Toneladas por día 391 894 1.078 1.903 2.373 2.687

Onzas de plata (M

oz)0,13 0,19 0,27 0,40 0,44 0,30

Cobre (K lb) 3.115 6.790 9.391 14.946 17.629 12.676

Onzas de oro - - - 2.485 3.216 2.383

Cobre eq. (K lb) 1 3.979 8.503 11.186 18.834 22.144 15.747

Plata eq. (M oz)1 0,60 1,64 1,68 2,83 3,33 2,37

Resumen financiero 2014 2015 9 M-2016

Ingresos ($000) $41.712 $41.778 $26.030

EBITDA ajustado ($000) $13.054 $4.227 $3.916

Costo de liquidez por tonelada procesada $33,19 $27,90 $25,23

Costo de liquidez por libra de Cu eq. producida $1,82 $1,34 $1,17

Costo de mantenimiento global por libra de Cu eq.

producida2$2,31 $2,33 $2,18

1. Las onzas de plata equivalente y libras de equivalente cobre se calcularon utilizando los siguientes precios: $14,96/oz Ag, $2,25/lb Cu, $0,75/lb Pb, $0,73/lb Zn, $1113/oz Au.

2. Los costos de mantenimiento global incluyen los cargos por tratamiento y refinación, costos de venta, costos de G&A y Capex de mantenimiento.

Mezcla de ingresos por metal

A los 12 meses terminados el día 30 de

septiembre de 2016.

73%COPPER

17%SILVER

10%GOLD

MINA BOLÍVAR-MÉXICO

Producción

TSX SMT | BVL SMT 21

MINA BOLÍVAR-MÉXICO

Áreas de enfoque

TSX SMT | BVL SMT 22

TSX SMT | BVL SMT 23

MINA BOLÍVAR-MÉXICO

Crecimiento del valor del mineral

a través de la exploración

MINA

BOLÍVAR

MINA BOLÍVAR-MÉXICO

Mejoras y crecimiento

TSX SMT | BVL SMT 24

COMPLETADO

› Mejoras progresivas para aumentar la producción de 2.400 toneladas por día en el año 2015 al ritmo

objetivo de aproximadamente 3.000 toneladas por día.

› Mejoras en el equipo nuevo que reemplazan parcialmente las máquinas transportadoras y los

camiones antiguos para optimizar la disponibilidad.

› Exploración y desarrollo de dos chimeneas nuevas de alta calidad debajo de El Gallo Inferior, el cual se

cree que conduce a la fuente de calor en la profundidad.

OBJETIVOS

› Continuar aumentando la producción de 4.000 toneladas por día.

› Mejorar el valor por tonelada de producción.

› Mejorar y reemplazar el equipo para una mejor disponibilidad.

› Realizar más exploraciones y desarrollos en las zonas de enfoque nuevas, incluyendo Bolívar Oeste,

Bolívar NW y La Sidra para acceder a un valor mayor por depósitos de tonelada.

MINA CUSI

Transición del desarrollo a la producción

MINA CUSI-MÉXICO

Mina de plata Cusi

M de toneladas

Ag(g/t)

Pb (%)

Zn(%)

Au(g/t)

Ag eq.(g/t)

Ag eq.(M oz)

Ind 1,6 231,9 0,46 0,46 0,08 253 14,0

Inf 2,7 227,5 0,31 0,30 0,08 243 21,4

Los detalles de las estimaciones de recursos para Cusi se presentan en el apéndice.

Propiedad 100 %

Tamaño 11.671 hectáreas

Materias primas Plata, zinc, plomo y oro

FuncionamientoMina subterránea en desarrollo;

desmonte y terraplén

Producción del

molino600 tpd

Concentrados

Concentrado de plomo con

contenido significativo de zinc y

plata

Tipo de

depósito

Depósito epitermal de baja

sulfuración de alta calidad

ExploraciónPotencial de crecimiento

significativo

TSX SMT | BVL SMT 26

-0.1

0.1

0.3

0.5

0.7

0.9

1.1

1.3

1.5

2012 2013 2014 2015

Ag

Eq

M o

z

Producción de plata equivalente (M oz).

Producción 2011 2012 2013 2014 2015 9 M-2016

Toneladas

procesadas 31.954 84.027 106.853 155.269 202.033 150.842

Toneladas por día 91 240 305 444 577 575

Onzas de plata (M

oz)0,16 0,29 0,42 0,63 0,87 0,59

Plomo (K lb) 406 520 902 2.120 2.747 3.415

Zinc (K lb) - - - - - 1.541

Onzas de oro - - - 1.289 831 796

Cobre eq. (K lb)1 1.470 2.488 3.695 6.946 8.942 5.937

Plata eq. (M oz) 1 0,22 0,37 0,56 1,04 1,34 0,89

1. Las onzas de plata equivalente y libras de equivalente cobre se calcularon utilizando los siguientes precios: $14,96/oz Ag, $2,25/lb Cu, $0,75/lb Pb, $0,73/lb Zn, $1113/oz Au.

Mezcla de ingresos por metal

A los 12 meses terminados el día 30 de

septiembre de 2016.

79%SILVER

5%GOLD

11%LEAD

5%Zinc

MINA CUSI-MÉXICO

Producción de Cusi

TSX SMT | BVL SMT 27

TSX SMT | BVL SMT 28

MINA CUSI-MÉXICO

Probada y altamente potencial

(BOLÍVAR)

MINA CUSI-MÉXICO

Mejoras y crecimiento de Cusi

TSX SMT | BVL SMT 29

COMPLETADO

› Transición desde el desarrollo de galería que requiere mucho capital hasta el desarrollo en mineral.

› Descubrimiento de varias vetas más amplias a una profundidad inferior con un aumento en el

contenido de plata, zinc y plomo (similar al proyecto de mina Los Gatos de «Sunshine Silver Mine»

hacia el sur-oeste, donde el ancho de las vetas es más amplio con un aumento en el contenido de

plata, zinc y plomo).

› Recepción de dos máquinas de transporte más pequeñas para minimizar la dilución y mejorar la

producción de metales.

› Inicio de la minería, la producción y el envío de un concentrado de zinc en H2-2016.

OBJETIVOS

› Continuar desarrollando las estructuras de las vetas en profundidad para acceder a mineralizaciones

más amplias de plata, plomo y zinc.

› Aumentar la capacidad de producción a 700 toneladas por día.

PUNTOS DESTACADOS DE LA INVERSIÓN

Historia de crecimiento de metales comunes y

preciosos

Posición de liquidez 1,2 $30 M

Posición de deuda 1 $83 M

POSICIÓN

FINANCIERA

SÓLIDA

HISTORIAL

SÓLIDO DE

RENTABILIDAD

CRECIMIENTO

SÓLIDO

EXPLORACIÓN Y

PRODUCCIÓN

ASIENTO

MINERAL

OPTIMIZACIÓN

DE PRODUCCIÓN

Éxito en la

exploración

minera cercana

y otras

potenciales

Implementación

de prácticas de

minería modernas

TSX SMT | BVL SMT 30

1. A partir del 30 de septiembre de 2016, por los estados financieros presentados en SEDAR.

2. Incluye la liquidez restringida de $3,1 M.

CONTACTO

Información

TSX SMT | BVL SMT 31

Relaciones Inversionistas

Sierra Metals Inc.

Mike McAllister

Vicepresidente de desarrollo corporativo

T: 1.416.366.7777 | TF: 1.866.493.9646

Oficina Corporativa

TD Torre Sur

79 Wellington Street West, Suite 2100

Toronto, ON M5K 1H1

T: 1.416.366.7777 | TF: 1.866.493.9646

Síguenos:

www.sierrametals.com

APÉNDICE

APÉNDICE

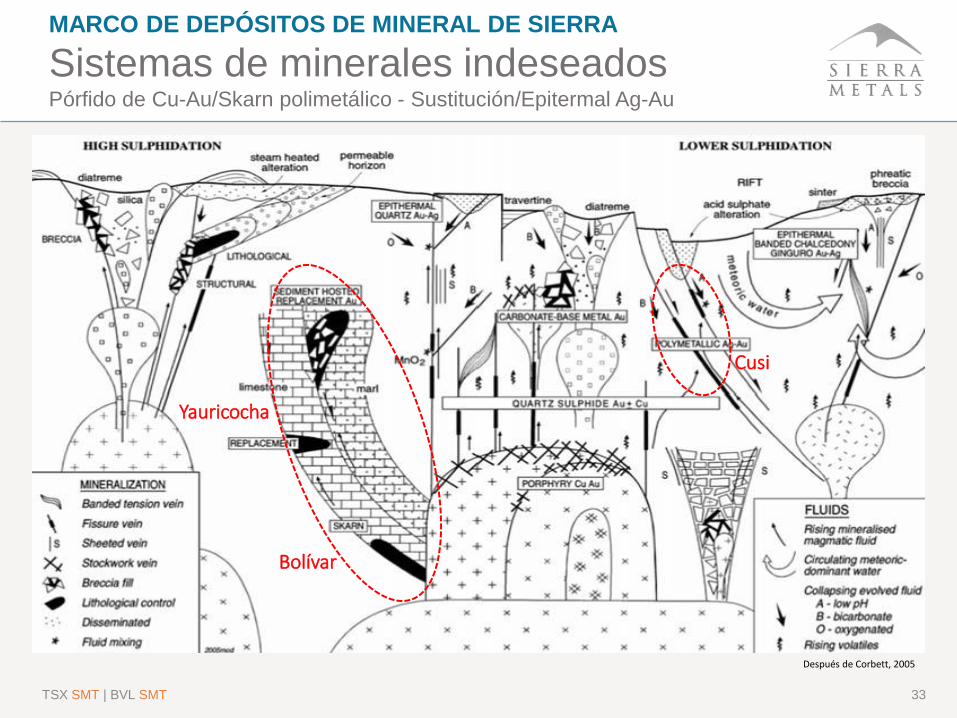

MARCO DE DEPÓSITOS DE MINERAL DE SIERRA

Sistemas de minerales indeseadosPórfido de Cu-Au/Skarn polimetálico - Sustitución/Epitermal Ag-Au

TSX SMT | BVL SMT 33

Después de Corbett, 2005

Cusi

Yauricocha

Bolívar

COMPARACIÓN

entre pares

TSX SMT | BVL SMT 34

Fuente: modelos de Investigación de igualdad en BMO Capital Markets en precios al por menor, presentaciones de la empresa, FactSet, investigación al por menor.

Nota: 2017E EBITDA, margen EBITDA, OCF, Capex, P/CF, y P/VL son las estimaciones de consenso. FCF se calcula como OCF menos Capex. Los costos de liquidez se basan en modelos de investigación

de BMO para todas las empresas cubiertas por BMO; se utilizó el consenso para el resto (es decir, Sierra Metals, Taseko, Tiger Resources y Trevali Mining).

1. Sobre la base anualizada del EBITDA ajustado H1 2016; pro forma de la adquisición de Silvercrest.

2. Pro forma de la adquisición de Claude.

* El valor de la empresa Sierra incluye la participación no dominante de 25,6 M de dólares estadounidenses y el saldo de caja excluye la liquidez restringida (saldo de caja de 20,6 millones de dólares estadounidenses).

SILVER COMPARABLES

Market

Cap

Enterprise

Value

2017E

EBITDA

2017E

EBITDA

Margin

2017E

OCF

2017E

Capex2017E FCF P/NAV

P/

2017E CF

2017E Cash

Costs

(Co-Product)

(US$ mm) (US$ mm) (US$ mm) (%) (US$ mm) (US$ mm) (US$ mm) (ratio) (ratio) (US$/oz Ag Eq.)

First Majestic $2,609 $2,485 $175 47% $152 $80 $72 3.2x 16.8x $10.60

Silver Standard $1,812 $1,597 $206 43% $183 $69 $114 1.8x 9.8x $8.54

Fortuna Silver $1,360 $1,297 $124 49% $96 $109 ($13) 1.8x 14.1x $7.10

Endeavour Silver $730 $661 $47 27% $47 $32 $15 2.2x 15.3x $10.65

Silvercorp $569 $541 n.a. n.a. $45 n.a. n.a. 2.0x 12.5x n.a.

Mandalay Resources $424 $389 $132 50% $127 $40 $87 1.1x 3.2x $8.90

Median $1,045 $979 $132 47% $111 $69 $72 1.9x 13.3x $8.90

Mean $1,251 $1,162 $137 43% $108 $66 $55 2.0x 11.9x $9.16

Sierra Metals $261 $351 $56 22% $47 $21 $27 0.9x 5.5x $9.36

BASE METAL COMPARABLES

Market

Cap

Enterprise

Value

2017E

EBITDA

2017E

EBITDA

Margin

2017E

OCF

2017E

Capex2017E FCF P/NAV

P/

2017E CF

2017E Cash

Costs

(Co-Product)

(US$ mm) (US$ mm) (US$ mm) (%) (US$ mm) (US$ mm) (US$ mm) (ratio) (ratio) (US$/lb Cu Eq.)

Trevali Mining $307 $380 $96 37% $81 $21 $61 0.9x 3.7x $1.60

Capstone Mining $263 $672 $113 29% $87 $65 $22 0.7x 3.0x $1.69

Taseko $118 $340 $44 18% $43 $13 $30 0.7x 2.7x $1.84

Tiger Resources $55 $342 $46 31% $27 $9 $18 0.7x 2.0x $1.32

Copper Mountain $55 $382 $45 20% $39 $6 $33 0.4x 1.4x $1.67

Median $118 $380 $46 29% $43 $13 $30 0.7x 2.7x $1.67

Mean $159 $423 $69 27% $55 $23 $33 0.7x 2.6x $1.62

Sierra Metals $261 $351 $56 22% $47 $21 $27 0.9x 5.5x $1.05

*

*

RENDIMIENTO FINANCIERO

Histórico

TSX SMT | BVL SMT 35

Ingresos ($M) EBITDA ajustado ($M) FC operativo antes del CC (M$)

CAPEX ($M) Efectivo y los equivalentes al efectivo ($M)1 Deuda ($M)

1 A partir del 30 de junio de 2016.

*Incluye $4,7 M de liquidez restringida.

143.5

172.6

134.0

101.4

2013 2014 2015 9M-2016

54.5

72.6

32.3 25.9

2013 2014 2015 9M-2016

54.3

71.3

32.5 28.1

2013 2014 2015 9M-2016

44.0 39.9 37.6

18.2

2013 2014 2015 9M-2016

44.9 41.3

25.1 30.2

2013 2014 2015 9M-2016

93.5 81.9

76.0 82.7

2013 2014 2015 9M-2016

*

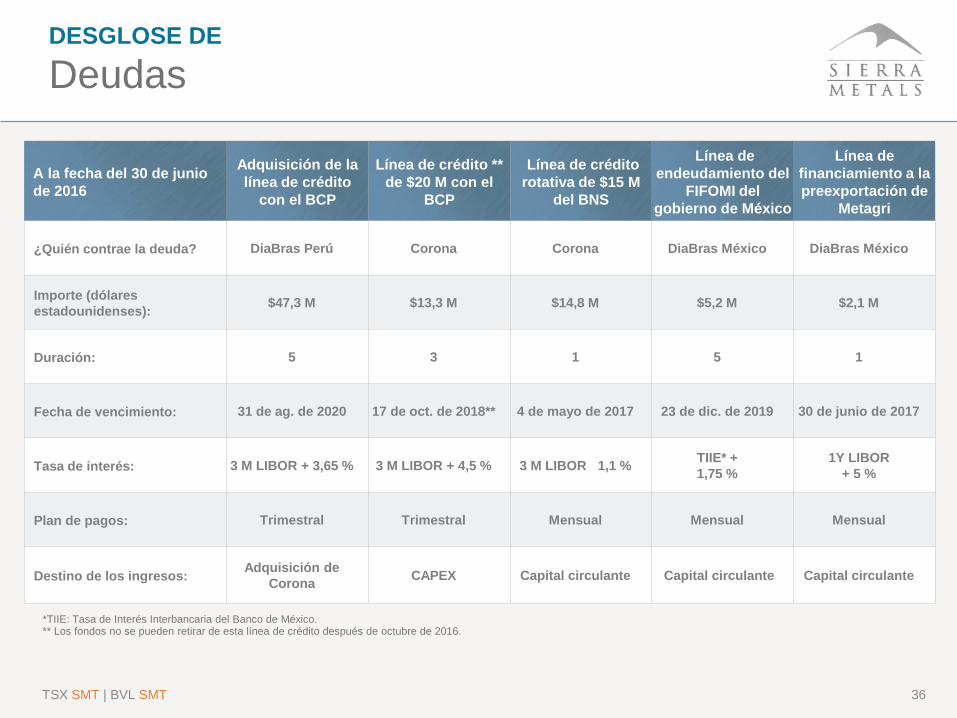

DESGLOSE DE

Deudas

TSX SMT | BVL SMT 36

A la fecha del 30 de junio

de 2016

Adquisición de la

línea de crédito

con el BCP

Línea de crédito **

de $20 M con el

BCP

Línea de crédito

rotativa de $15 M

del BNS

Línea de

endeudamiento del

FIFOMI del

gobierno de México

Línea de

financiamiento a la

preexportación de

Metagri

¿Quién contrae la deuda? DiaBras Perú Corona Corona DiaBras México DiaBras México

Importe (dólares

estadounidenses):$47,3 M $13,3 M $14,8 M $5,2 M $2,1 M

Duración: 5 3 1 5 1

Fecha de vencimiento: 31 de ag. de 2020 17 de oct. de 2018** 4 de mayo de 2017 23 de dic. de 2019 30 de junio de 2017

Tasa de interés: 3 M LIBOR + 3,65 % 3 M LIBOR + 4,5 % 3 M LIBOR 1,1 %TIIE* +

1,75 %

1Y LIBOR

+ 5 %

Plan de pagos: Trimestral Trimestral Mensual Mensual Mensual

Destino de los ingresos:Adquisición de

CoronaCAPEX Capital circulante Capital circulante Capital circulante

*TIIE: Tasa de Interés Interbancaria del Banco de México.** Los fondos no se pueden retirar de esta línea de crédito después de octubre de 2016.

TABLA CONSOLIDADA

de Reservas y Recursos

TSX SMT | BVL SMT 37

Tonnes Ag Cu Pb Zn Au AgEq CuEq Ag Cu Pb Zn Au AgEq CuEq

(x1000) (g/t) (%) (%) (%) (g/t) (g/t) (%) (M oz) (M lb) (M lb) (M lb) (M oz) (M oz) (M lb)

Yauricocha Proven 847 70.7 0.59 1.60 2.82 0.65 336 - 1.9 10.9 29.8 52.6 17,735 9.2 -

Probable 2,940 58.4 0.91 1.02 2.95 0.62 329 - 5.5 58.8 66.1 191.4 58,205 31.1 -

Proven & Probable 3,787 61.1 0.84 1.15 2.92 0.62 331 - 7.4 69.7 95.9 244.0 75,940 40.3 -

Bolivar Proven 4,340 22.5 0.84 - 0.19 0.22 - 1.11 3.1 80.4 - 18.2 31,115 - 106.2

Probable 3,117 15.4 0.65 - 0.52 0.23 - 0.95 1.5 44.7 - 35.7 23,149 - 65.3

Proven & Probable 7,457 19.5 0.76 - 0.33 0.23 - 1.04 4.7 125.1 - 53.9 54,264 - 171.0

Total Proven & Probable 11,244 33.5 0.79 N/A 1.20 0.36 12.1 194.8 95.9 297.9 130,204

Tonnes Ag Cu Pb Zn Au AgEq CuEq Ag Cu Pb Zn Au AgEq CuEq

(x1000) (g/t) (%) (%) (%) (g/t) (g/t) (%) (M oz) (M lb) (M lb) (M lb) (oz) (M oz) (M lb)

Yauricocha Measured 1,429 74.7 0.87 1.54 3.10 0.71 371 - 3.4 27.4 48.6 97.7 32,703 17.0 -

Indicated 6,442 57.7 1.17 0.81 2.61 0.66 332 - 12.0 166.8 115.1 370.7 137,189 68.7 -

Measured & Indicated 7,871 60.8 1.12 0.94 2.70 0.67 339 - 15.4 194.2 163.7 468.4 169,892 85.7 -

Bolivar Measured 8,847 22.3 0.87 - 0.98 0.20 - 1.35 6.3 169.4 - 190.9 49,600 - 264.2

Indicated 6,557 15.6 0.67 - 1.05 0.20 - 1.14 3.3 97.3 - 151.4 30,800 - 164.7

Measured & Indicated 15,404 19.4 0.79 - 1.01 0.20 - 1.26 9.6 266.7 - 342.2 80,400 - 428.9

Cusi Indicated 1,665 231.9 - 0.46 0.46 0.08 - - 12.4 - 16.9 16.9 4,282 - -

Total Measured & Indicated 24,940 46.7 N/A N/A 1.48 0.34 37.4 460.9 180.6 827.5 254,574

Tonnes Ag Cu Pb Zn Au AgEq CuEq Ag Cu Pb Zn Au AgEq CuEq

(x1000) (g/t) (%) (%) (%) (g/t) (g/t) (%) (M oz) (M lb) (M lb) (M lb) (oz) (M oz) (M lb)

Yauricocha 3,745 49.1 1.33 0.58 1.86 0.53 292 - 5.9 110.2 48.0 153.7 64,299 35.1 -

Bolivar 6,164 18.1 0.73 - 0.93 0.30 - 1.17 3.6 99.8 - 126.6 38,100 - 158.4

Cusi 2,737 227.5 - 0.31 0.30 0.08 - - 20.0 - 18.7 18.1 7,039 - -

Total Inferred 12,646 72.6 N/A N/A 1.07 0.32 29.5 210.0 66.7 298.4 109,438

Reserves - Proven and Probable Contained Metal

Resources - Measured and Indicated Contained Metal

Resources - Inferred Contained Metal

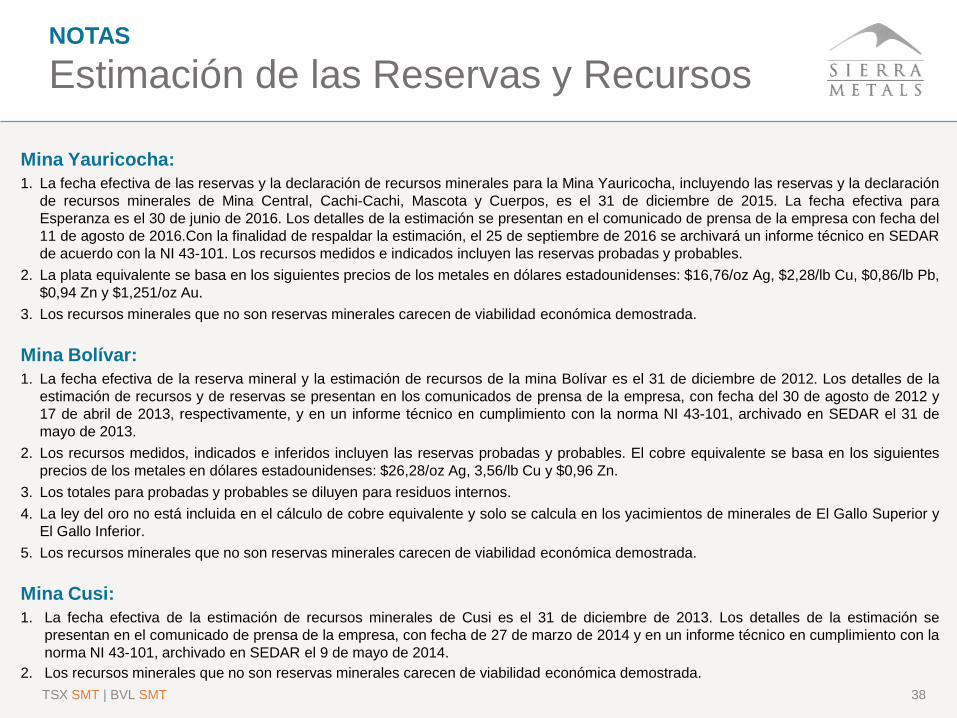

NOTAS

Estimación de las Reservas y Recursos

TSX SMT | BVL SMT 38

Mina Yauricocha:

1. La fecha efectiva de las reservas y la declaración de recursos minerales para la Mina Yauricocha, incluyendo las reservas y la declaración

de recursos minerales de Mina Central, Cachi-Cachi, Mascota y Cuerpos, es el 31 de diciembre de 2015. La fecha efectiva para

Esperanza es el 30 de junio de 2016. Los detalles de la estimación se presentan en el comunicado de prensa de la empresa con fecha del

11 de agosto de 2016.Con la finalidad de respaldar la estimación, el 25 de septiembre de 2016 se archivará un informe técnico en SEDAR

de acuerdo con la NI 43-101. Los recursos medidos e indicados incluyen las reservas probadas y probables.

2. La plata equivalente se basa en los siguientes precios de los metales en dólares estadounidenses: $16,76/oz Ag, $2,28/lb Cu, $0,86/lb Pb,

$0,94 Zn y $1,251/oz Au.

3. Los recursos minerales que no son reservas minerales carecen de viabilidad económica demostrada.

Mina Bolívar:

1. La fecha efectiva de la reserva mineral y la estimación de recursos de la mina Bolívar es el 31 de diciembre de 2012. Los detalles de la

estimación de recursos y de reservas se presentan en los comunicados de prensa de la empresa, con fecha del 30 de agosto de 2012 y

17 de abril de 2013, respectivamente, y en un informe técnico en cumplimiento con la norma NI 43-101, archivado en SEDAR el 31 de

mayo de 2013.

2. Los recursos medidos, indicados e inferidos incluyen las reservas probadas y probables. El cobre equivalente se basa en los siguientes

precios de los metales en dólares estadounidenses: $26,28/oz Ag, 3,56/lb Cu y $0,96 Zn.

3. Los totales para probadas y probables se diluyen para residuos internos.

4. La ley del oro no está incluida en el cálculo de cobre equivalente y solo se calcula en los yacimientos de minerales de El Gallo Superior y

El Gallo Inferior.

5. Los recursos minerales que no son reservas minerales carecen de viabilidad económica demostrada.

Mina Cusi:

1. La fecha efectiva de la estimación de recursos minerales de Cusi es el 31 de diciembre de 2013. Los detalles de la estimación se

presentan en el comunicado de prensa de la empresa, con fecha de 27 de marzo de 2014 y en un informe técnico en cumplimiento con la

norma NI 43-101, archivado en SEDAR el 9 de mayo de 2014.

2. Los recursos minerales que no son reservas minerales carecen de viabilidad económica demostrada.

EQUIPO DIRECTIVO

Experto

TSX SMT | BVL SMT 39

Mark Brennan

Presidente y director ejecutivo

› 30 años de experiencia financiera y operativa en

América del Norte y Europa, fue recientemente el

director ejecutivo de Largo Resources Ltd., en donde

supervisó la construcción del Proyecto Maracas, que

comenzó su producción en 2014.

› Brennan también ejerció en varios puestos de gerencia

para las empresas de recursos y, durante los inicios de

su carrera, se desempeñó como banquero de inversión

en Londres, con un enfoque principal en las acciones

de empresas canadienses; además, cubrió tanto

Londres como Europa Continental.

Ed Guimaraes CPA, CA

Director de finanzas

› 25 años de experiencia en la industria minera,

recientemente se desempeñó en cargos de

consultoría y de juntas directivas, en puestos

de gerencia con Aur Resources entre 1995 y

2007 y ejerció finalmente como vicepresidente

ejecutivo, funcionario de finanzas y director

financiero.

› Antes de 1995, trabajó en el grupo de minería

de Toronto de PricewaterhouseCoopers.

Gordon Babcock Ing. P.

Director de operaciones

› Más de 34 años de experiencia en la gestión de

la producción minera, desarrollo de proyectos,

ingeniería, exploración y consultoría minera en

metales preciosos y comunes, y operaciones

globales en el continente americano.

› Recientemente se desempeñó como director de

operaciones en Jaguar Mining y trabajó

anteriormente para Nyrstar, Breakwater

Resources, Coeur Mining Inc., Milpo, el grupo

Hochschild en Perú, Muscocho Explorations y

Noranda Group.

Carlos Villanueva

Licenciatura en Ciencias (Ing.

Geo. Min.)

Gerente general, Perú› 45 años en la industria minera,

incluyendo 30 años con Sociedad

Minera Corona SA, propietario de la

Mina Yauricocha, en calidad de

director ejecutivo desde 1997 y

director de operaciones desde 1985

hasta 1997.

› Superintendente de Compañía Minera

Santa Rita desde 1974 hasta 1984;

superintendente de minas de Minas

Canarias desde 1970 hasta 1973.

Sergio Ramírez

Licenciatura en Ciencias (Ing. Min.

y Met.)

Gerente general, México› 45 años en la industria minera,

incluyendo el puesto de director de

operaciones mineras en First

Majestic desde 2007 hasta 2012 y

director de programas estatales en

el Ministerio de Economía para el

Gobierno Federal de México desde

2002 hasta 2006.

› Se incorporó a Grupo México en

1968 y fue director de operaciones

mineras y exploración desde 1989

hasta 2002.

› 26 años de experiencia

internacional en la exploración

de minerales con un historial

positivo en el aumento de los

recursos, la producción y el

valor de la empresa.

› Recientemente, el Sr. Lujan

ejerció 6 años con Mata-

Trafigura como gerente general

y previamente trabajó con

Hochschild Mining y Minas de

Bacis SA de CV.

Mike McAllisterVicepresidente de desarrollo

corporativo

› 10 años de experiencia trabajando

con las empresas mineras públicas,

los últimos 5 años como profesional

en relaciones con los inversionistas,

con una especialización en minería.

› Trabajó para Avion Gold, Savary

Gold, Alder Resources y Black Iron

en sus programas de relaciones con

los inversionistas y programas de

desarrollo corporativo.

Anteriormente, el Sr. McAllister

trabajó en BMO Capital Markets.

Alonso Lujan

Geo. P.

Vicepresidente de exploración

JUNTA DIRECTIVA

Experto

J. Alberto Arias

Presidente y director

› El Sr. Arias tiene más de 21 años de experiencia

en el campo de las finanzas internacionales del

sector minero. Es el fundador y presidente de

Arias Resource Capital Management LP

(«ARCM»). Antes de ARCM, fue director general

y jefe de análisis de valores en metales y

minería en Goldman Sachs, y analista de

minería en UBS.

Mark Brennan

Presidente, director y jefe ejecutivo

› El Sr. Brennan tiene 30 años de experiencia

financiera y operativa en América del Norte y

Europa. Recientemente se desempeñó como

presidente y director ejecutivo en Largo Resources

Ltd. Durante su permanencia en Largo, se construyó

el Proyecto Maracas y comenzó su producción en

2014, antes de Largo. El Sr. Brennan se desempeñó

en varios puestos de gerencia para empresas de

recursos. Durante los inicios de su carrera, el Sr.

Brennan se desempeñó como banquero de

inversión en Londres, donde se centró en gran

medida en las acciones de empresas canadienses y

cubrió tanto Londres como Europa continental.

Doug Cater

Director

› El Sr. Cater es un geólogo experto con

más de 30 años de experiencia en la

extracción de oro y el negocio de

exploración, y actualmente es

vicepresidente de exploración en Kirkland

Lake Gold. También se desempeña como

miembro del Consejo de la Asociación

Profesional de Geocientíficos de Ontario

(APGO), en el que representa al distrito

del suroeste de Ontario.

Steven Dean

Director

› El Sr. Dean tiene una amplia

experiencia internacional en la

industria de la minería.

Recientemente ejerció como

presidente de Teck Cominco

(ahora Teck Resources). Antes de

unirse a Teck, fue director

fundador de Normandy Poseidon

Group (que se convirtió en

Normandy Mining), así como de

PacMin Mining.

Igor Gonzales

Director

› El Sr. Gonzales tiene más de

30 años de experiencia en la

industria minera, incluyendo en

la empresa Barrick Gold desde

1998 hasta 2013, donde

recientemente ocupó el cargo

de vicepresidente ejecutivo y

director de operaciones. Antes

de unirse a Barrick, ejerció

varias funciones en Southern

Peru Copper.

Dionisio Romero

PaolettiDirector

› El Sr. Romero es presidente de

la junta directiva de Credicorp y

de Banco de Crédito (BCP), el

banco más grande de Perú, y

ha sido el director ejecutivo de

Credicorp (NYSE: BAP) desde

2009. Es egresado de la

Universidad Brown con un título

en Economía y obtuvo una

Maestría en Administración de

Negocios en la Universidad de

Stanford.

Philip RenaudDirector

› El Sr. Renaud es director general

de Church Advisors, una firma

europea de asesoría de inversión

relacionada con el financiamiento

privado. Antes de unirse a

Church, fue socio fundador de

Change Capital Partners, un

fondo de inversión privado de

300 millones de euros.

TSX SMT | BVL SMT 40