Compañía Minera Milpo S/. 2 - KALLPA SABkallpasab.com/reportes/Cia. Minera Milpo S.A.A. -...

23

Alberto Arispe Edder Castro Jefe de Research Analista (511) 630 7500 (511) 630 7529 [email protected] [email protected] Cía. Minera Milpo S.A.A. Valor Fundamental del Equity (S/. MM) Valor Fundamental por Acción (S/.) Recomendación Comprar Capitalización Bursátil (S/. MM) Precio de Mercado por Acción (S/.) Acciones en Circulación* (MM) Potencial de Apreciación ADTV - LTM (S/.) Rango 52 semanas Variación YTD Dividend Yield - LTM Negociación ADTV: Volumen promedio negociado diario ("Average daily traded volume") LTM: Últimos 12 meses ("Last Twelve Months") Ratios Financieros P / E P / BV EV / EBITDA Deuda / EBITDA EBITDA / Gastos Finan. UPA (US$) ROE ROA Fuente: Bloomberg Compañía Minera Milpo Al cierre del 2013, la utilidad neta de Milpo se incrementó 238.7% A/A debido a que aumentó la capacidad productiva de sus minas El Porvenir (5,100 TPD a 5,600 TPD) y Cerro Lindo (10,500 TPD a 15,000 TPD). Esta estrategia compensó tanto la caída del precio internacional de los metales, industriales y preciosos, como el cese de la producción de cátodos de cobre. 1.19 1.14 17.80 17.90 18.68 Considerando estos factores, hemos estimado un VF de S/. 2.75 por acción de MILPOC1. Por lo tanto, le otorgamos la recomendación de comprar. 14.6% 17.1% 16.2% 6.6% 7.7% 7.4% EV: Capitalización bursátil + capital preferente + deuda total - efectivo Fuente: SMV, Kallpa SAB Es importante resaltar que nuestro VF incluye el valor In Situ de la cartera de proyectos (greenfield y brownfield) y que aplicamos castigos al stock de recursos según su clasificación (10% a los medidos, 20% a los indicados y 30% de castigo a los recursos inferidos). Esto se debe a que los recursos están vinculados a un menor nivel de certeza respecto a su explotación y el nivel promedio de la ley de mineral. El valor de estos proyectos representa el 19.2% de nuestro VF o S/. 0.53 por acción. En el 2014, la empresa buscará una integración operativa entre sus minas Atacocha y El Porvenir, ambas ubicadas en la región de Pasco, para reducir costos. Además, continuará su campaña de exploración para aumentar el stock de minerales tanto de sus minas operativas como de sus proyectos. De esta manera, podrá incrementar la vida de mina de sus operaciones actuales y propiciar la viabilidad económica de sus proyectos greenfield y brownfield . 3.22 2.82 2.75 0.059 0.082 0.080 11.66 9.19 9.57 1.59 1.56 1.54 1.39 (*) Son 1,099 MM de acciones comunes y 11.6 MM de acciones de inversión. Fuente: Bloomberg, Kallpa SAB 2013 2014e 2015e Milpo es una minera polimetálica que opera 3 minas en el Perú (Atacocha, El Porvenir y Cerro Lindo). A parte de sus unidades mineras, la empresa tiene una interesante cartera de proyectos greenfield de cobre y zinc (Magistral, Hilarión y Pukaqaqa), y brownfield de cobre (Chapi e Iván). Además, es parte de Votorantim Participacoes S.A., la cual posee el 50.1% de participación sobre las acciones comunes de Milpo. Valorizamos Milpo utilizando la metodología de Flujo de Caja Descontado a la Firma con una tasa de descuento de 10.37% y una tasa de crecimiento de largo plazo de 1.5%. Proyectamos los estados financieros de la compañía por un periodo de 8 años donde se identifican 2 etapas: 2014 - 2019, donde en el último año se terminan las operaciones de Atacocha y se liquida dicha compañía; y 2020 - 2021 donde operan sólo las minas El Porvenir y Cerro Lindo (base para nuestro periodo de perpetuidad). 482,971 1.13 - 2.75 0.5% 0.0% BVL (BVL: MILPOC1) Zinc Play con potencial de diversificación hacia cobre 3,051.81 2.75 2,350.83 2.12 1,110.58 29.8% EQUITY RESEARCH | Inicio de Cobertura 27 de febrero de 2014 Sector Minería Valor Fundamental S/. 2.75 COMPRAR Kallpa Securities SAB inicia cobertura de Compañía Minera Milpo S.A.A. (Milpo) con una recomendación de comprar. Nuestro valor fundamental (VF) por acción de MILPOC1 de S/. 2.75 se encuentra 29.8% por encima del precio de mercado de S/. 2.12, al cierre del 26 de febrero de 2014. 0.80 0.85 0.90 0.95 1.00 1.00 1.25 1.50 1.75 2.00 2.25 2.50 2.75 3.00 feb-13 mar-13 abr-13 may-13 jun-13 jul-13 ago-13 sep-13 oct-13 nov-13 dic-13 ene-14 feb-14 US$/Lb. S/. Gráfico Nº 1: MILPOC1 vs. Zinc Spot MILPOC1 Zinc Spot

Transcript of Compañía Minera Milpo S/. 2 - KALLPA SABkallpasab.com/reportes/Cia. Minera Milpo S.A.A. -...

Alberto Arispe Edder Castro

Jefe de Research Analista

(511) 630 7500 (511) 630 7529

[email protected] [email protected]

Cía. Minera Milpo S.A.A.

Valor Fundamental del Equity (S/. MM)

Valor Fundamental por Acción (S/.)

Recomendación Comprar

Capitalización Bursátil (S/. MM)

Precio de Mercado por Acción (S/.)

Acciones en Circulación* (MM)

Potencial de Apreciación

ADTV - LTM (S/.)

Rango 52 semanas

Variación YTD

Dividend Yield - LTM

Negociación

ADTV: Volumen promedio negociado diario ("Average daily traded volume")

LTM: Últimos 12 meses ("Last Twelve Months")

Ratios Financieros

P / E

P / BV

EV / EBITDA

Deuda / EBITDA

EBITDA / Gastos Finan.

UPA (US$)

ROE

ROA

Fuente: Bloomberg

Compañía Minera Milpo

Al cierre del 2013, la utilidad neta de Milpo se incrementó 238.7% A/A

debido a que aumentó la capacidad productiva de sus minas El Porvenir

(5,100 TPD a 5,600 TPD) y Cerro Lindo (10,500 TPD a 15,000 TPD). Esta

estrategia compensó tanto la caída del precio internacional de los metales,

industriales y preciosos, como el cese de la producción de cátodos de

cobre.

1.19 1.14

17.80 17.90 18.68

Considerando estos factores, hemos estimado un VF de S/. 2.75 por acción

de MILPOC1. Por lo tanto, le otorgamos la recomendación de comprar.

14.6% 17.1% 16.2%

6.6% 7.7% 7.4%

EV: Capitalización bursátil + capital preferente + deuda total - efectivo

Fuente: SMV, Kallpa SAB

Es importante resaltar que nuestro VF incluye el valor In Situ de la cartera

de proyectos (greenfield y brownfield) y que aplicamos castigos al stock de

recursos según su clasificación (10% a los medidos, 20% a los indicados y

30% de castigo a los recursos inferidos). Esto se debe a que los recursos

están vinculados a un menor nivel de certeza respecto a su explotación y el

nivel promedio de la ley de mineral. El valor de estos proyectos representa

el 19.2% de nuestro VF o S/. 0.53 por acción.

En el 2014, la empresa buscará una integración operativa entre sus minas

Atacocha y El Porvenir, ambas ubicadas en la región de Pasco, para

reducir costos. Además, continuará su campaña de exploración para

aumentar el stock de minerales tanto de sus minas operativas como de sus

proyectos. De esta manera, podrá incrementar la vida de mina de sus

operaciones actuales y propiciar la viabilidad económica de sus proyectos

greenfield y brownfield .

3.22 2.82 2.75

0.059 0.082 0.080

11.66 9.19 9.57

1.59 1.56 1.54

1.39

(*) Son 1,099 MM de acciones comunes y 11.6 MM de acciones de

inversión.

Fuente: Bloomberg, Kallpa SAB

2013 2014e 2015e

Milpo es una minera polimetálica que opera 3 minas en el Perú (Atacocha,

El Porvenir y Cerro Lindo). A parte de sus unidades mineras, la empresa

tiene una interesante cartera de proyectos greenfield de cobre y zinc

(Magistral, Hilarión y Pukaqaqa), y brownfield de cobre (Chapi e Iván).

Además, es parte de Votorantim Participacoes S.A., la cual posee el 50.1%

de participación sobre las acciones comunes de Milpo.

Valorizamos Milpo utilizando la metodología de Flujo de Caja Descontado a

la Firma con una tasa de descuento de 10.37% y una tasa de crecimiento

de largo plazo de 1.5%. Proyectamos los estados financieros de la

compañía por un periodo de 8 años donde se identifican 2 etapas: 2014 -

2019, donde en el último año se terminan las operaciones de Atacocha y se

liquida dicha compañía; y 2020 - 2021 donde operan sólo las minas El

Porvenir y Cerro Lindo (base para nuestro periodo de perpetuidad).

482,971

1.13 - 2.75

0.5%

0.0%

BVL

(BVL: MILPOC1) Zinc Play con potencial de diversificación hacia cobre

3,051.81

2.75

2,350.83

2.12

1,110.58

29.8%

EQUITY RESEARCH | Inicio de Cobertura 27 de febrero de 2014

Sector Minería Valor Fundamental

S/. 2.75COMPRAR

Kallpa Securities SAB inicia cobertura de Compañía Minera Milpo S.A.A.

(Milpo) con una recomendación de comprar. Nuestro valor fundamental

(VF) por acción de MILPOC1 de S/. 2.75 se encuentra 29.8% por encima

del precio de mercado de S/. 2.12, al cierre del 26 de febrero de 2014.

0.80

0.85

0.90

0.95

1.00

1.00

1.25

1.50

1.75

2.00

2.25

2.50

2.75

3.00

feb

-13

ma

r-1

3

ab

r-1

3

ma

y-1

3

jun

-13

jul-

13

ag

o-1

3

se

p-1

3

oct-

13

no

v-1

3

dic

-13

en

e-1

4

feb

-14

US$/Lb. S/.

Gráfico Nº 1: MILPOC1 vs. Zinc Spot

MILPOC1 Zinc Spot

Minería | Compañía Minera Milpo S.A.A.

ESTADO DE RESULTADOS (US$ MM) BALANCE GENERAL (US$ MM)

Ventas netas Efectivo y equivalentes

Costo de ventas Cuentas por cobrar

Utilidad bruta Existencias

Amortización de intangibles Otros activos de CP

Gastos de ventas Activo corriente

Gastos de administración Activo fijo, neto

Otros gastos, netos Otros activos de LP

Utilidad operativa Activo no corriente

Gastos Financieros Netos Activo Total

Utilidad antes de impuestos Deuda CP

Impuesto a la renta Cuentas por pagar

Utilidad neta Provisiones de CP

Interés minoritario Pasivo corriente

Utilidad neta atribuible Deuda LP

Provisiones de LP e IR diferido

Acciones promedio en circulación (MM) Pasivo no corriente

Utilidad por acción - UPA (US$) Patrimonio Atribuible a Milpo

Depreciación y amortización Interés minoritario

EBITDA Pasivo Total + Patrimonio

MÁRGENES Y CRECIMIENTO (%) FLUJO DE CAJA (US$ MM)

Margen bruto Utilidad neta

Margen operativo Depreciación y amortización

Margen EBITDA Cambio en Capital de Trabajo

Margen neto Otros ajustes

Crecimiento ventas Flujo de caja operativo

Crecimiento utilidad operativa Flujo de caja de inversión

Crecimiento EBITDA Flujo de caja de financiamiento

Crecimiento utilidad neta Flujo de caja libre

RATIOS FINANCIEROS

Activo corriente / Pasivo corriente

Días de inventario

Deuda / Patrimonio

Deuda / EBITDA

Dividendos por acción (US$)

ROE

ROA

ROIC

VALORIZACIÓN

P / Ventas

P / E

EV / EBIT

EV / EBITDA

P / BV

GERENCIA

Victor Gobitz Colchado Gerente General

Persio Morassutti Gerente Corporativo de Finanzas

Eugenio Ferrari Gerente Corporativo de Recursos Minerales

Graham Speirs Drummond Gerente Corporativo de Proyectos

Edward Medina Barcena Gerente de Unidad Minera Cerro Lindo

Jose Luis Alcalá Valencia Gerente de Operaciones Mineras Pasco

Fuente: Milpo, Kallpa SAB

www.kallpasab.com Inicio de Cobertura 2

1.59 1.56 1.54

6.19 5.80 5.87

3.22 2.82 2.75

1.16 1.11 1.11

GRÁFICO N° 3: COMPOSICIÓN DEL VALOR FUNDAMENTAL11.66 9.19 9.57

2013 2014e 2015e

12.3% 11.4% 11.3%

6.6% 7.7% 7.4%

- 0.073 0.088

14.6% 17.1% 16.2%

1.39 1.19 1.14

52.54 52.61 52.61

0.72 0.67 0.64

2013 2014e 2015e GRÁFICO N° 2: COMPOSICIÓN ACCIONARIA - Agosto 2013

3.02 3.15 3.25

238.7% 26.9% -4.0% 228.71 2.05 -2.84

38.6% 39.9% 40.0% 71.74 91.05 87.37

2013 2014e 2015e 2013 2014e 2015e

270.6

14.4% 11.2% 2.1% 128.64 -102.17 -87.25

117.7% 4.0% -1.7% -66.42 -155.36 -166.12

4.2% 4.5% 0.3% 166.49 259.57 250.54

10.0% 12.1% 11.6% -23.30 19.22 0.38

37.6% 40.0% 40.7% -11.76 -5.11 -0.31

19.5% 19.5% 19.1% 129.81 154.41 163.10

300.8 307.0 1,211.3 1,218.3 1,221.0

356.9 350.0 350.0 71.7 91.1 87.4

65.7 90.7 89.3 21.0 29.8 29.8

36.3 35.9 37.8

456.6 460.2 460.5

129.8 154.4 163.1

526.8 536.2 543.3 0.059 0.082 0.080

99.7 110.2 110.5

1,111 1,111

-59.9 -38.9 -38.3 150.0 149.3 149.6

125.6 20.5 6.9 -

-6.1 -0.4 1.9

129.6 127.5

1,111

1,211.3 1,218.3 1,221.0 -15.2 -16.8 -16.4

191.6 186.0 179.4

632.2 632.8 637.7 140.8 146.4 143.9

179.8 180.5 182.9 -55.3 -45.1 -45.3

452.3 452.2 454.8 -36.5 -39.1 -39.2

579.1 585.6 583.3 -24.7 -25.3 -25.4

4.6 4.6 4.6 -20.5 -44.3 -47.7

277.7 300.3 301.5 64.6 66.1 66.2

-442.5 -452.1 -452.9 167.6 170.5 171.0

720.2 752.4 754.4 342.4 344.5 341.6

Resumen financiero de la compañía

2013 2014e 2015e 2013 2014e 2015e

18.7%

50.1%

8.3%

22.9% AFP's

Grupo Votorantim

Carvel Inc.

Otros

80.8%

6.2%

3.7%

4.9%

4.3%

Operaciones Directas

Magistral

Hilarión

Pukaqaqa

Chapi Sulfuros

Minería | Compañía Minera Milpo S.A.A.

I. 4

II. 6

i.

ii.

iii.

iv.

v.

vi.

vii.

viii.

ix.

III. 13

i. Producción ………………………………………………………………………………………………………………………………………..

ii. Vector de precios ………………………………………………………………………………………………………………………………………..

iii.

iv.

v.

vi.

vii.

viii.

IV. 18

V. 19

VI. 20

VII. 21

www.kallpasab.com

11

Endeudamiento …………………………………………………………………………………………………………………………..

15

Cartera de Proyectos Greenfield ………………………………………………………………………………………………………………………………………..9

Producción ………………………………………………………………………………………………………………………………………..

Riesgos ………………………………………………………………………………………………………………………………………..16

Catalizadores ………………………………………………………………………………………………………………………………………..17

Análisis de Escenarios ………………………………………………………………………………………………………………………………………..

Análisis de Sensibilidad ………………………………………………………………………………………………………………………………………..

Costos operativos …………………………………………………………………………………………………………………………..14

CAPEX …………………………………………………………………………………………………………………………..

15

Tasa de descuento ………………………………………………………………………………………………………………………………………..16

Régimen Tributario ………………………………………………………………………………………………………………………………………..12

Valorización ………………………………………………………………………………………………………………………………………..

13

14

Análisis de Múltiplos ………………………………………………………………………………………………………………………………………..

Anexo 1: Estados Financieros ………………………………………………………………………………………………………………………………………..

Inicio de Cobertura 3

Unidades Mineras Operativas ………………………………………………………………………………………………………………………………………..7

Ventas Netas ………………………………………………………………………………………………………………………………………..11

Estrategia de reducción de costos ………………………………………………………………………………………………………………………………………..12

Cartera de Proyectos Brownfield ………………………………………………………………………………………………………………………………………..9

Índice

Tesis de inversión: Comprar …………………………………………...……………………………………………………………………………..

Compañía Minera Milpo S.A.A. ………………………………...……………………………………………………………………………………………….

Descripción de la empresa ………………………………………………………………………………………………………………………………………..6

Stock de Mineral: Reservas y Recursos ………………………………………………………………………………………………………………………………………..7

Minería | Compañía Minera Milpo S.A.A.

www.kallpasab.com

Los proyectos greenfield están ubicados en el territorio del Perú y son Hilarión (zinc), Magistral (cobre) y Pukaqaqa

(cobre). Estos prospectos son potenciales unidades mineras y explicarían el crecimiento futuro de la compañía. Al

igual que con los proyectos brownfield, en el 2013 se realizaron labores de exploración buscando re-categorizar

recursos inferidos e indicados a reservas.

Inicio de Cobertura 4

v.

iii. Mayor escala de operaciones mejora los márgenes financieros: En el 2013, Milpo concluyó los proyectos de

ampliación de su capacidad instalada en las minas El Porvenir (incremento de 10% a 5,600 TPD) y Cerro Lindo

(incremento de 43% a 15,000 TPD), asociados a un CAPEX de US$ 200 MM.

iv.

A pesar que el stock de mineral de la compañía le permite mantener el mismo ritmo de producción por lo menos hasta

el 2019 (estimamos que en ese año Atacocha habrá consumido su stock de mineral y se liquida dicha subsidiaria), la

compañía continuará invirtiendo en exploración para reponer y aumentar su stock de reservas y recursos. De esta

manera, la compañía asegurará la continuidad de sus operaciones a futuro.

i. 100% Riesgo Perú: Actualmente, la empresa opera 3 unidades mineras: Atacocha y El Porvenir, ubicadas en la

provincia y región de Pasco; y Cerro Lindo, ubicada en la provincia de Chincha (región de Ica). Estas 3 unidades

mineras son yacimientos polimetálicos y se caracterizan por ser minas subterráneas.

Debido a esto, la continuidad de las operaciones de Milpo está sujeta a las regulaciones medioambientales, sociales y

tributarias impuestas al sector minería por el estado peruano. Además, la coyuntura política y el desempeño

económico del país podrían impactar sobre los resultados de la compañía.

ii.

I. Tesis de inversión: Comprar

vi. Riesgo social y sanciones medioambientales: Al cierre de enero del 2014, la empresa no tiene reportado un

conflicto socioambiental en la Defensoría del Pueblo. Además, la empresa enfoca parte de sus recursos en iniciativas

de desarrollo social en temas de educación, salud y nutrición en los distritos donde desarrolla sus actividades mineras.

En consecuencia, no prevemos potenciales conflictos sociales que repercutan en las operaciones de la unidad minera

y, por lo tanto, en nuestra valorización.

Exposición al Zinc: Si bien Milpo es considerada una minera polimetálica, alrededor del 50% de sus ingresos

corresponden al contenido de zinc en sus concentrados. En términos de relevancia es seguido por el cobre

(considerando cátodos y concentrados de cobre) y plata con una participación de 30% y 14%, respectivamente. La

participación restante se explica por las ventas de plomo.

Es importante resaltar el view positivo que tienen los analistas sobre los precios del plomo y el zinc (alrededor del 60%

de los ingresos) para los próximos años. La perspectiva positiva en el precio del zinc y el plomo se debe a una

disminución de la oferta mundial por el cierre de minas en Canadá, Australia e Irlanda; y una mayor demanda mundial

orientada al mercado de automóviles, respectivamente. Respecto al precio del cobre, éste estará sujeto al desempeño

económico de China ya que es el principal demandante del metal rojo a nivel mundial.

Estos proyectos incrementaron la escala de las operaciones de la compañía generando mejoras en la productividad,

reflejadas en mayores márgenes financieros. De esta manera, el margen operativo del 2012 pasó de 9.4% a 19.5% en

el 2013. Del mismo modo, el margen EBITDA de Milpo pasó de 34.2% a 37.6% del 2012 al 2013. Es importante

resaltar que esto se logró a pesar de la caída en la cotización de los metales en el 2013 y el cese de sus operaciones

cupríferas (productoras de cátodos de cobre).

Vida de mina mayor a 10 años: La vida de mina de Atacocha, El Porvenir y Cerro Lindo considerando sólo su stock

de reservas (actualizado al 2012) es de 1 año, 5 años y 7 años, respectivamente. Sin embargo, el considerar sólo las

reservas resulta en una medida conservadora de la vida de mina. No obstante, si se considera el stock de reservas y

recursos, las operaciones en Atacocha, El Porvenir y Cerro Lindo continuarían por 8 años, 19 años y 13 años,

respectivamente.

Interesante cartera de proyectos: Milpo diferencia su cartera de proyectos en tipo brownfield y greenfield. Los

proyectos brownfield son Chapi (Moquegua, Perú) e Iván (Antofagasta, Chile), los cuales son minas de cobre

paralizadas desde el 2012 por la reducción de la ley de cabeza a niveles de explotación no rentables. Estos yacimiento

fueron explotados a través de 2 subsidiarias de Milpo: Minera Pampa de Cobre S.A. y Minera Rayrock Antofagasta

Ltd., respectivamente. Durante el 2013, la empresa enfocó sus esfuerzos en explorar dichos yacimientos y prospectos

cercanos buscando encontrar prometedoras zonas de mineralización.

Minería | Compañía Minera Milpo S.A.A.

www.kallpasab.com

Respecto a la posibilidad de recibir multas por temas medioambientales, el 29 de agosto de 2012 se produjo una fuga

de sedimentos provenientes de la poza de sedimentación de la unidad minera Atacocha que descargó en el río

Huallaga. Sin embargo, el suceso se remedió al 100% el 1 de setiembre del 2012 gracias al plan de contingencias

desarrollado. No obstante, se desconoce si este suceso tendrá alguna sanción monetaria ya que a la fecha el proceso

continúa.

vii. Respaldo del Grupo Votorantim: Milpo es parte del Grupo Votorantim a través de Votorantim Metais Ltda., el cual es

accionista mayoritario con el 50.1% del total de acciones comunes. Este grupo brasileño tiene presencia en 22 países

y opera en sectores como cemento, metales, siderúrgico, energía, agroindustria y financiero.

Inicio de Cobertura 5

Minería | Compañía Minera Milpo S.A.A.

Gráfico N° 4: Línea de tiempo de Compañía Minera Milpo S.A.A.

Fuente: Milpo

Gráfico N° 5: Organigrama del Grupo Votorantim

Fuente: Milpo, Kallpa SAB

www.kallpasab.com

Recientemente, el 10 de febrero de 2014, Compañía Minera Atacocha S.A.A. absorbió a Minera Atasilver S.A.C. para reducir

gastos administrativos inherentes a la existencia de 2 personas jurídicas.

La unidad minera El Porvenir fue el yacimiento polimetálico con el cual Milpo comenzó sus operaciones en 1949.

Luego, la compañía dirigió sus esfuerzos a diversificar la cartera de metales que produce. En consecuencia, inició

operaciones de dos minas cupríferas: Iván (1999) y Chapi (2006). Por último, la empresa buscó obtener mayor escala

mediante la apertura y adquisición de dos minas polimetálicas adicionales, Cerro Lindo (2007) y Atacocha (2008),

respectivamente.

El 5 de agosto del 2010 la compañía empezó a formar parte del Grupo Económico Votorantim, el cual obtuvo una

participación indirecta de 44.4% de las acciones Clase A de Compañía Minera Milpo S.A. Actualmente, el Grupo

Económico Votorantim es el accionista mayoritario de Compañía Minera Milpo S.A.A. con una participación de 50.1%.

La presencia actual de Milpo en el Grupo Votorantim puede apreciarse en el siguiente organigrama:

Inicio de Cobertura 6

II. Compañía Minera Milpo S.A.A.

i. Descripción de la empresa

Compañía Minera Milpo S.A.A. fue fundada el 6 de abril de 1949 y se constituyó para realizar actividades de

exploración, explotación y comercialización de concentrados de plomo, zinc y cobre en sus propios yacimientos

mineros. Sus unidades mineras operativas están ubicadas en el Perú (regiones de Pasco e Ica).

1949:

Creación de Milpo

(El Porvenir)

1999:

inicio de operaciones

de Iván.

2006:

Inicio de operaciones

de Chapi.

2007:

Inicio de operaciones

de Cerro Lindo.

2008:

Milpo adquiere el 68.5% de Atacocha.

2010:

Votorantim adquiere el 44.4% de

Milpo.

2012:

Suspensión temporal de

Iván y Chapi.

Votorantim Participaciones S.A.

Votorantim Industrial S.A.

Votorantim Metais Ltda.

Votorantim Metais - Zinco

Votorantim Invest. Lat. America (VILA)

Votorantim Andina S.A. (VASA)

Votorantim Metais - Cajamarquilla S.A.

Compañía Minera Milpo S.A.A.

Otros

Minera Rayrock Antofagasta Ltd.

Minera Pampa de Cobre S.A.

Minera El Muki S.A.

Milpo Andina Perú S.A.C.

Compañía Minera Atacocha S.A.A.

Minera Atasilver S.A.C.

100.0%

91.9%

99.9%

68.5%

100.0%

99.7%

50.1%

100.0%

100.0%

100.0%

100.0% 88.2% 100.0%

Minería | Compañía Minera Milpo S.A.A.

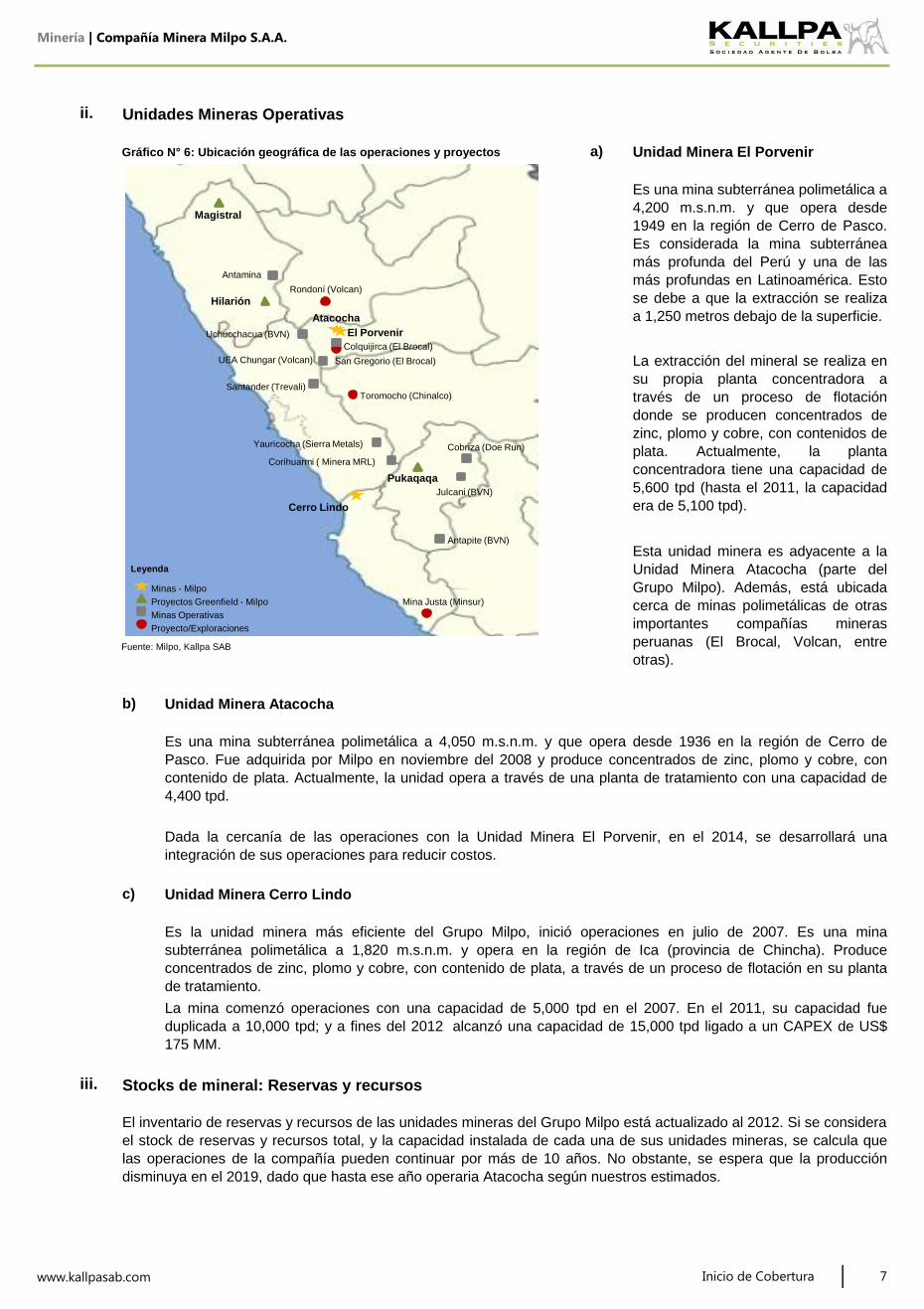

Gráfico N° 6: Ubicación geográfica de las operaciones y proyectos

Fuente: Milpo, Kallpa SAB

www.kallpasab.com

Esta unidad minera es adyacente a la

Unidad Minera Atacocha (parte del

Grupo Milpo). Además, está ubicada

cerca de minas polimetálicas de otras

importantes compañías mineras

peruanas (El Brocal, Volcan, entre

otras).

ii. Unidades Mineras Operativas

a) Unidad Minera El Porvenir

b) Unidad Minera Atacocha

Es una mina subterránea polimetálica a

4,200 m.s.n.m. y que opera desde

1949 en la región de Cerro de Pasco.

Es considerada la mina subterránea

más profunda del Perú y una de las

más profundas en Latinoamérica. Esto

se debe a que la extracción se realiza

a 1,250 metros debajo de la superficie.

La extracción del mineral se realiza en

su propia planta concentradora a

través de un proceso de flotación

donde se producen concentrados de

zinc, plomo y cobre, con contenidos de

plata. Actualmente, la planta

concentradora tiene una capacidad de

5,600 tpd (hasta el 2011, la capacidad

era de 5,100 tpd).

Stocks de mineral: Reservas y recursos

c) Unidad Minera Cerro Lindo

iii.

Es una mina subterránea polimetálica a 4,050 m.s.n.m. y que opera desde 1936 en la región de Cerro de

Pasco. Fue adquirida por Milpo en noviembre del 2008 y produce concentrados de zinc, plomo y cobre, con

contenido de plata. Actualmente, la unidad opera a través de una planta de tratamiento con una capacidad de

4,400 tpd.

Dada la cercanía de las operaciones con la Unidad Minera El Porvenir, en el 2014, se desarrollará una

integración de sus operaciones para reducir costos.

Es la unidad minera más eficiente del Grupo Milpo, inició operaciones en julio de 2007. Es una mina

subterránea polimetálica a 1,820 m.s.n.m. y opera en la región de Ica (provincia de Chincha). Produce

concentrados de zinc, plomo y cobre, con contenido de plata, a través de un proceso de flotación en su planta

de tratamiento.

La mina comenzó operaciones con una capacidad de 5,000 tpd en el 2007. En el 2011, su capacidad fue

duplicada a 10,000 tpd; y a fines del 2012 alcanzó una capacidad de 15,000 tpd ligado a un CAPEX de US$

175 MM.

El inventario de reservas y recursos de las unidades mineras del Grupo Milpo está actualizado al 2012. Si se considera

el stock de reservas y recursos total, y la capacidad instalada de cada una de sus unidades mineras, se calcula que

las operaciones de la compañía pueden continuar por más de 10 años. No obstante, se espera que la producción

disminuya en el 2019, dado que hasta ese año operaria Atacocha según nuestros estimados.

Inicio de Cobertura 7

Leyenda

Minas - Milpo

Proyectos Greenfield - Milpo

Minas Operativas

Proyecto/Exploraciones

Antamina

Atacocha

El Porvenir

Colquijirca (El Brocal)

San Gregorio (El Brocal) UEA Chungar (Volcan)

Toromocho (Chinalco) Santander (Trevali)

Cerro Lindo

Rondoní (Volcan)

Uchucchacua (BVN)

Hilarión

Magistral

Pukaqaqa

Corihuarmi ( Minera MRL)

Julcani (BVN)

Antapite (BVN)

Mina Justa (Minsur)

Yauricocha (Sierra Metals) Cobriza (Doe Run)

Minería | Compañía Minera Milpo S.A.A.

Tabla N° 1: Inventario de Reservas y Recursos (2012) - Atacocha

Cut Off de las Reservas - NSR: US$/TM 50.57

Fuente: Atacocha

Tabla N° 2: Inventario de Reservas y Recursos (2012) - El Porvenir

Cut Off de las Reservas - NSR: US$/TM 36.31

Fuente: Milpo

Tabla N° 3: Inventario de Reservas y Recursos (2012) - Cerro Lindo

Cut Off de las Reservas - NSR: US$/TM 30.47

Fuente: Milpo

www.kallpasab.com

Recursos Inferidos (b) 10,987,995 1.59 0.13 0.77 0.57

Total de Recursos (a + b) 39,822,111 2.30 0.27 0.8 0.81

Total de Reservas y Recursos 75,399,977

El Porvenir tiene una vida de mina de 5 años si sólo se considera su stock de reservas (2018). Sin embargo, si se considera

el stock total de reservas y recursos, la vida de la mina se extendería hasta 19 años (2032). Del stock total de mineral en

esta unidad minera, las reservas representan el 21.9%; mientras que los recursos inferidos (material con la menor certeza de

ser explotados) son el 42.1%.

Atacocha tiene 1 año de vida de mina si sólo se considera su stock de reservas (2014). Sin embargo, si se considera el stock

total de reservas y recursos, la vida de la mina se extendería hasta 8 años (2021). Esto se debe al limitado stock de

reservas, el cual representa el 15.0% del stock total de mineral de la subsidiaria.

Dado el corto horizonte operativo de la mina, durante el 2013 la subsidiaria ha enfocado gran parte de sus fondos hacia

gasto en exploración buscando incrementar la vida de mina de la unidad. Además, esta mina tiene las mejores leyes de

mineral de zinc, plomo, cobre y plata, entre las unidades mineras operativas del Grupo Milpo.

Cerro Lindo tiene una vida de mina de 7 años si sólo se considera su stock de reservas (2020). Sin embargo, si se considera

el stock total de reservas y recursos, la vida de la mina se extendería hasta 13 años (2026). Del stock total de mineral en

este unidad minera, las reservas (material con la mayor probabilidad de ser explotado) representan el 47.2%; mientras que

los recursos inferidos son el 14.6%.

Recursos Medidos 19,670,244 2.69% 0.34% 0.83% 0.92

Recursos Indicados 9,163,872 2.29% 0.28% 0.77% 0.84

Total de Recursos (a) 28,834,116 2.57% 0.32% 0.80% 0.90

Total de Reservas y Recursos 39,910,333

Unidad Minera Cerro Lindo

Reservas TM %Zn %Pb %Cu Ag Oz./TM

Total de Reservas 35,577,866 3.07 0.34 0.74 0.86

Recursos TM %Zn %Pb %Cu Ag Oz./TM

0.36% 1.25

Total de Recursos (a) 14,385,995 4.54 0.7 0.32 1.5

Recursos Inferidos (b) 16,786,780 3.85 0.82 0.34 1.73

Total de Recursos (a + b) 31,172,775 4.17 0.77

Recursos Indicados 9,004,312 4.27% 0.54%

0.33 1.63

Inicio de Cobertura 8

Unidad Minera Atacocha

Unidad Minera El Porvenir

Reservas TM %Zn %Pb

2.31

%Cu Ag Oz./TM

Total de Reservas 8,737,558 3.87 0.87 0.24 1.90

Recursos TM %Zn %Pb

Total de Reservas y Recursos 13,674,651

Total de Recursos (a + b) 11,625,145 4.55 1.61 0.41 2.33

Recursos Inferidos (b) 7,599,210 4.40 1.54 0.41

Total de Recursos (a)

%Cu Ag Oz./TM

Recursos Medidos 5,381,683 5.00% 0.96% 0.27% 1.92

4,025,935 4.84 1.73 0.41 2.37

Recursos Indicados 3,947,963 4.82 1.73 0.40 2.37

Recursos Medidos 77,972 5.70 1.72 0.46 2.07

Recursos TM %Zn %Pb %Cu Ag Oz./TM

Total de Reservas 2,049,506 3.27 1.11 0.26 1.81

Reservas TM %Zn %Pb %Cu Ag Oz./TM

Minería | Compañía Minera Milpo S.A.A.

Tabla N° 4: Inventario de Reservas y Recursos (2012) - Chapi Sulfuros

(*) Ley de corte referencial de cobre: 0.30%.

Fuente: Milpo

www.kallpasab.com

222,242,529 0.53%

222,242,529

Inicio de Cobertura 9

v. Cartera de proyectos Greenfield

a) Proyecto Magistral

Es un pórfido de cobre y molibdeno en el extremo noreste de la Cordillera Blanca. Se localiza a 140 km al este

del puerto de Chimbote (provincia Pallasca, región Ancash) y su elevación fluctúa entre 3,900 - 4,400 m.s.n.m.

En Magistral se han realizado campañas de sondajes exploratorios desde el año 1969. Este proyecto se obtuvo

mediante un Concurso Público Internacional dirigido por Proinversión donde se adquirieron las concesiones

(13,150 hectáreas) que tenia Inca Pacific Resources Inc.

Actualmente, se están realizando labores de exploración en los proyectos cupríferos Sierra Medina y Sierra

Valenzuela. Se espera que en el 2014, Milpo publique el stock de recursos estimados de estos 2 proyectos;

luego de haber culminado los estudios exploratorios, sondajes adicionales y cartografiado topográfico

subterráneo y cumplir con los estándares internacionales. Además, Milpo ha explorado los prospectos de Pías y

Antena en dicha región de Chile.

El proyecto se encuentra en la fase de pre-factibilidad enfocándose en la actualización del estudio de factibilidad

realizado por su anterior dueño. Además, en el 2013, se ejecutó una campaña de perforaciones buscando

incrementar recursos, recategorizar recursos inferidos e indicados, e investigar sobre la profundidad y extensión

del cuerpo mineralizado.

iv. Cartera de proyectos Brownfield

a) Unidad Minera Chapi

Esta unidad minera comenzó operaciones en el 2006 y es propiedad de Minera Pampa de Cobre S.A., la cual

es subsidiaria de Milpo (participación de 100%). Es un yacimiento ubicado en la provincia de Sánchez Cerro,

región de Moquegua, donde se producían cátodos de cobre. Sin embargo, las operaciones en esta unidad

minera están suspendidas temporalmente desde noviembre de 2012 porque se llegó a tener un stock de

mineral limitado que no sustentaba una operación en equilibrio.

Actualmente, se están realizando labores de exploración en los proyectos cupríferos San José y Chapi Sulfuros

cercanos a la planta San José (Chapi). De este último, se tiene información sobre el stock de recursos.

Además, Milpo está explorando varios prospectos de cobre cercanos: Pampa Negra, Candelaria, Cambar,

Justicia, El Fiscal y Angostura.

Reservas

Total de Reservas

Recursos

Recursos Medidos

Recursos Indicados

Recursos Inferidos (b)

Total de Recursos (a + b)

Total de Reservas y Recursos

Proyecto Chapi Sulfuros*

b) Unidad Minera Iván

Esta unidad minera comenzó operaciones en 1999 y es propiedad de Minera Rayrock Ltda., la cual es

subsidiaria de Milpo (participación de 100%). Es un yacimiento ubicado al noreste de Antofagasta (Chile) y tiene

una elevación de 750 m.s.n.m. En esta mina, tipo tajo abierto, se producían cátodos de cobre a través de su

propia refinería. Sin embargo, en abril del 2012 se decidió paralizar sus operaciones ya que no se contaban con

reservas económicas. Esto último es consecuencia de la disminución de la ley de mineral y el incremento en los

costos operativos.

TM %Cu

0 0.00%

TM %Cu

74,425,363 0.59%

118,840,410 0.51%

Total de Recursos (a) 193,265,773 0.54%

28,976,756 0.48%

Minería | Compañía Minera Milpo S.A.A.

Tabla N° 5: Inventario de Reservas y Recursos (2007) - Magistral

(*) Ley de corte referencial de cobre: 0.40%.

Fuente: Milpo

Tabla N° 6: Inventario de Reservas y Recursos (2012) - Hilarión

(*) Ley de corte referencial de zinc: 3.50%.

Fuente: Milpo

Tabla N° 7: Inventario de Reservas y Recursos (2012) - Pukaqaqa

(*) Ley de corte referencial de cobre: 0.30%.

Fuente: Milpo

www.kallpasab.com

139,818,425 0.47%

Total de Recursos (a + b) 250,954 0.522%

Total de Reservas y Recursos 250,954

b)

Recursos* TM %Cu

Recursos Medidos 108,839 0.516%

Recursos Indicados 86,716 0.510%

Total de Recursos (a) 195,555 0.513%

Inicio de Cobertura 10

%Mo

0.056%

0.047%

0.052%

0.023%

0.046%

Proyecto Magistral

Reservas TM %Cu %Mo

Total de Reservas 0 0.000% 0.000%

Proyecto Hilarión

Es un proyecto polimetálico donde se ha confirmado la presencia de zinc, plomo, cobre y plata. Está localizado

a 80 km al sudeste de Huaraz (región Ancash) y su elevación fluctúa entre 4,500 - 5,200 m.s.n.m. Además,

dentro de la superficie del proyecto (8,152 hectáreas) se encuentran los siguientes prospectos: El Padrino,

Chaupijanca, San Martin, Puntahuay y Solitajanca.

Reservas TM %Zn %Pb

Total de Reservas 0 0.00% 0.00%

Recursos Medidos 70,065,763

Recursos Inferidos (b) 55,399 0.551%

0.54% 1.18

Recursos Indicados

1.13

0.09% 0.9

0.06% 1.01

%Pb

Recursos Medidos 7,881,811 4.56% 0.94%

Recursos Indicados 12,194,575 4.61% 0.69%

Total de Recursos (a) 20,076,386 4.59% 0.79%

Recursos Inferidos (b) 21,562,518 5.09% 0.51%

Recursos* TM %Zn

1.07

Recursos Inferidos (b) 70,659,407 0.43% 1.12

Total de Recursos (a + b) 280,543,595 0.48% 1.08

c) Proyecto Pukaqaqa

Es un yacimiento de cobre, oro y plata de tipo skarn . Se encuentra ubicado a 11 km al noroeste de la ciudad de

Huancavelica (región de Huancavelica) y presenta elevaciones variables entre los 4,000 - 4,700 m.s.n.m.

Además, dentro de la superficie del proyecto (11,102 hectáreas) se encuentran los siguientes prospectos: Bella

Sol, Acerococha, Carlotita y Rumimaki.

Actualmente, el proyecto se encuentra en la fase de pre-factibilidad enfocándose en recategorizar recursos

inferidos e indicados con sondajes diamantinos desde la superficie y labores subterráneas.

Al igual que en los otros proyectos greenfield, actualmente, se están desarrollando campañas de perforaciones

para recategorizar recursos inferidos e indicados con sondajes diamantinos.

Proyecto Hilarión

Total de Recursos (a + b) 41,638,904 4.85% 0.65%

Total de Reservas y Recursos 41,638,904

%Cu Ag Oz./TM

0.00% 0.00

%Cu Ag Oz./TM

0.04% 1.35

0.04% 0.99

0.04%

Au gr./TM

0.00

Au gr./TM

0.08

0.08

0.08

0.07

0.08

Proyecto Pukaqaqa

Total de Reservas y Recursos 280,543,595

Reservas TM %Cu Ag gr./TM

Total de Reservas 0 0.00% 0.00

Recursos* TM %Cu Ag gr./TM

1.01

Total de Recursos (a) 209,884,188 0.49%

Minería | Compañía Minera Milpo S.A.A.

Gráfico N° 7: Producción 2013e por unidad minera

Tabla N° 8: Producción por metal

Zinc

Plomo

Cobre

Plata**

(*) TMS: Toneladas métricas secas

(**) La producción de plata está en onzas.

Tabla N° 9: Volumen vendido (TMS) Tabla N° 10: Ventas por productos (000' US$)

(*) TMS: Toneladas métricas secas

Fuente: Milpo Fuente: Milpo

Gráfico N° 8: Ventas por metal Gráfico N° 9: Ventas por unidad minera

Fuente: Milpo Fuente: Milpo

www.kallpasab.com

(TMS)*

Inicio de Cobertura 11

vii. Ventas netas

vi. Producción

2010

191,830

21,269

26,782

2011

194,274

21,899

31,955

4,810,042

2012

214,157

22,915

38,530

4,753,000

2013e

260,007

34,388

37,340

6,159,465

Fuente: Milpo

262,941 294,919

Cc. Plomo 78,465 116,337 112,721 138,791

Cc. Cobre 238,176 246,790 261,373 275,643

Cátodos de cobre

Milpo produce concentrados de zinc, plomo y cobre con contenido de plata. No obstante, es importante recalcar que

hasta el 2012 también producía cátodos de cobre en sus minas Iván y Chapi. La producción de la compañía ha venido

creciendo año a año por los proyectos de ampliación ejecutados en sus unidades mineras. En consecuencia, la

producción de zinc, plomo, cobre y plata crecieron anualmente en promedio 7.9%, 12.8%, 8.7% y 2.1%,

respectivamente; entre el 2010 y 2013 (ver detalle en la Tabla N° 8).

Al cierre del 2013, Cerro Lindo es la unidad minera más importante del Grupo Milpo produciendo más del 50% de la

producción de zinc y cobre, y más 40% de la producción de plata. La unidad minera El Porvenir resalta por representar

el 37% de la producción de plomo de la compañía, el mayor peso para ese metal entre las minas del grupo.

2010 2011 2012 2013

264,150 369,690 413,780 471,756

39,135 38,273 40,198 58,324

194,976 109,952 127,564 142,368

5,676,849

80,875 110,688 59,274 10,811

TOTAL 566,351 737,889 696,309 720,164

Las ventas de la compañía han crecido 6.2% en promedio en los últimos cuatro años (2010 - 2013). Esto se debe

principalmente al aumento en la producción, explicado línea arriba. El volumen vendido de concentrados de zinc y

plomo crecieron en promedio 15.6% y 10.5% de manera anual desde el 2010. Sin embargo, el volumen de cátodos de

cobre ha disminuido 30.5% en promedio en los últimos 4 años debido a menor producción en las minas Chapi e Iván

por menores leyes de mineral.

Fuente: Milpo

Por contenido metálico, el zinc es el metal más importante ya que representa alrededor del 50% de las ventas (2013),

seguido por el cobre y la plata con una participación aproximada de 30% y 15%, respectivamente. Por unidad minera,

Cerro Lindo representó aproximadamente el 65% de los ingresos en el 2013, mientras que El Porvenir y Atacocha

representaron el 20% y 15%, respectivamente.

6,417 12,799 7,537 1,493

(TMS)*

Cc. Zinc

Cc. Plomo

Cc. Cobre

Cátodos de cobre

2010 2011 2012 2013

Cc. Zinc 168,835 264,074

17% 28%

4%

25%

28%

37%

9%

27%

55%

35%

87%

47%

0%

20%

40%

60%

80%

100%

Zinc Plomo Cobre Plata

Atacocha El Porvenir Cerro Lindo

48% 40% 41%

49%

5%

4% 5%

7%

25%

26% 30%

28%

13%

16% 15%

14% 9%

15% 9% 2%

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013

Zinc Plomo Cobre Plata Cátodos de Cobre

22% 18% 15% 14%

28% 25% 26%

21%

40%

43% 51% 64%

9% 15%

9% 2%

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013

Atacocha El Porvenir Cerro Lindo Chapi e Iván

Minería | Compañía Minera Milpo S.A.A.

www.kallpasab.com 12

viii. Estrategia de reducción de costos

La compañía se encuentra implementando políticas orientadas a la reducción de costos mediante la optimización de

los procesos productivos y administrativos, y el desarrollo de nuevos proyectos que buscan mejorar el nivel de

productividad actual.

Además, la empresa ejecutará un plan de integración operativa entre la unidad minera Atacocha y El Porvenir, ambas

ubicadas en la región de Pasco. Esta estrategia busca reducir gastos administrativos y generar sinergias en el proceso

productivo de ambas operaciones.

ix. Régimen Tributario

El 28 de setiembre del 2011, mediante la Ley N° 29788 y 29789, se estableció el Impuesto Especial a la Minería (IEM)

y la Ley de Regalías Mineras, el cual entró en vigencia desde el 2012. Ambos pagos toman como base la utilidad

operativa trimestral y plantean una escala impositiva por rangos en función al margen operativo del periodo.

Posteriormente, se aprobó la Ley N° 29790 y se definieron los parámetros de la Ley del Gravamen Especial a la

Minería (GEM). Esta ley sólo aplica a aquellas empresas que hayan mantenido vigente un contrato de estabilidad

tributaria en la fecha que se aprobó la Ley del Impuesto Especial a la Minería y Regalías Mineras.

Dado que en la fecha en la que se promulgó la Ley del Impuesto Especial a la Minería y Regalías Mineras sólo Cerro

Lindo contaba con un contrato de estabilidad tributaria, los resultados de esta unidad minera están sujetos al GEM.

Por otro lado, las unidades de Atacocha y El Porvenir están sujetas al pago del IEM y las regalías mineras.

Inicio de Cobertura

Respecto a la optimización de procesos productivos y administrativos, Compañía Minera Atacocha S.A.A. ha

absorbido a Compañía Minera Atasilver S.A.C. (según lo acordado en la Junta General de Accionistas realizada el 10

de diciembre del 2013) con el fin de reducir ciertos gastos administrativos inherentes a la existencia de dos personas

jurídicas.

Respecto al desarrollo de nuevos proyectos que mejorarían la productividad de las operaciones actuales, Atacocha

implementará el proyecto "Pique 447" para reducir los costos de transporte de mineral al interior de su mina. Es decir,

se recurrirá a transportar el mineral mediante un ascensor en vez de maquinaria pesada. Se espera que este proyecto

este terminado al inicio del 2S2014.

Minería | Compañía Minera Milpo S.A.A.

Tabla N° 11: Valorización de Milpo por FCD

Flujo de Caja (000' US$)

+ EBIT

- Impuestos

+ Depreciación y Amortización

- CAPEX

- ∆ Capital de Trabajo

+ Valor Terminal de Atacocha*

Flujo de Caja a la Firma

(*) Liquidación de activos - desembolsos por cierre de mina.

WACC VF - Operaciones Directas (000' US$)

Valor de la firma (000' US$) VF - Magistral (000' US$)

- Deuda (000' US$) VF - Hilarión (000' US$)

+ Efectivo (000' US$) VF - Pukaqaqa (000' US$)

- Int. Minoritario (000' US$) VF - Chapi Sulfuros (000' US$)

VF del Equity (000' US$)

Tipo de Cambio

Acciones comunes

Acciones Comunes*

Acciones de Inversión

TOTAL

www.kallpasab.com

1,086,052

2.81

En consecuencia, estimamos un valor fundamental (VF) de S/. 2.75 para las acciones comunes (MILPOC1) y de S/. 2.34

para las acciones de inversión (MILPOI1) considerando una prima de 15% para las acciones comunes por tener derecho a

voto. Además, es importante resaltar que nuestro VF excluyendo el valor de sus proyectos se ubica en S/. 2.23. Es decir, el

80.8% del VF calculado se obtiene de las operaciones directas.

Producción

10.37%

971,892

Inicio de Cobertura 13

A continuación presentamos el detalle de nuestros principales supuestos:

i.

(*) Las acciones comunes Clase A tienen un premio de 15% por tener derecho a voto, este efecto se

incluye en la participación porcentual ajustada.

Fuente: Kallpa SAB

11,616,563 0.89% 27,176 2.34

1,110,579,132 100.00% 3,051,807

Nuestros estimados de producción futura de zinc y plomo tienen una tendencia estable hasta el 2019. Por otro lado,

prevemos que la producción de cobre y plata presentará una tendencia creciente en los próximos años debido a

mayores leyes de mineral. A partir del 2020, año posterior al cese de las operaciones de Atacocha según nuestras

previsiones, se presentará una disminución importante en la producción de la compañía.

-377,471

342,406

-58,833

877,994 Valor del Equity - Op. Directas (000' US$)

N° de Acciones Part. % Ajust. Equity VF

1,098,962,569 99.11% 3,024,631 2.75

-

89,594 121,025 100,851 111,868 112,369 80,117 60,559 46,302 40,960

Valorización del Equity - Operaciones Directas Valorización del Equity

67,461

40,248

53,656

46,692

Valor del Equity - Op. Directas (000' S/.) 3,051,807

877,994

-6,197 -390

- - - - - - -15,763 -

-200,000 -210,000 -226,000

-35,061 14,113 66 107 412 267 743

-86,026 -155,000 -168,000 -170,000 -175,000 -185,000

-15,739

129,812 154,408 163,097 171,214 177,253 182,603 195,178 208,651 214,439

69,988 68,650

-59,914 -38,870 -38,250 -40,440 -40,078 -28,311 -27,520 -16,140

2019e 2020e 2021e

140,783 146,374 143,938 150,987 149,782 110,559 107,921

III. Valorización

2013 2014e 2015e 2016e 2017e 2018e

Valorizamos Milpo utilizando la metodología de Flujo de Caja Descontado a la Firma con una tasa de descuento de 10.37% y

una tasa de crecimiento de largo plazo de 1.5% inherente en nuestra perpetuidad. Nuestra proyección es a 8 años (2021)

donde se identifican 2 etapas.

La primera etapa va del 2014 al 2019, año en que consumen las reservas y recursos de Atacocha y se liquida dicha

subsidiaria, y el segundo periodo (base de la perpetuidad) son los años 2020 y 2021 donde sólo operan las unidades mineras

El Porvenir y Cerro Lindo. Es importante remarcar que cuando se liquida Atacocha asumimos un castigo de 25% sobre las

cuentas por cobrar y el valor de los inventarios, se paga el 100% de las cuentas por pagar, el valor de rescate de los activos

fijos netos es cero y se proceden a ejecutar los gastos por el cierre de la mina.

Adicionalmente, valorizamos los proyectos de la compañía (Hilarión, Magistral, Pukaqaqa y Chapi Sulfuros) con la

metodología In Situ, y consideramos un precio In Situ para el cobre y el zinc de US$/Lb. 0.025 y US$/Lb. 0.010,

respectivamente. Se aplicó un castigo de 10% a los recursos medidos, 20% a los recursos indicados y 30% a los recursos

inferidos del stock de minerales de cada uno de los proyectos valorizados.

Minería | Compañía Minera Milpo S.A.A.

Fuente: Kallpa SAB Fuente: Kallpa SAB

Plata (US$/Oz.)

Cobre (US$/Lb.)

Zinc (US$/Lb.)

Plomo (US$/Lb.)

Fuente: Bloomberg, Kallpa SAB

www.kallpasab.com

iii. Costos Operativos

0.97 1.00 1.02 1.05 1.05 0.90

0.87 0.93 0.95 1.00 1.00 0.90

Al cierre del 2013, el cash cost consolidado de Milpo se ubicó en US$/TM 34.9, mientras que el promedio del año fue

de US$/TM 35.0. Es decir, el cash cost consolidado promedio disminuyó 3.0% A/A (el cash cost promedio del 2012

fue de US$/TM 36.1). Esto se explica por el aumento de la capacidad instalada en El Porvenir y Cerro Lindo, y la

renegociación de tarifas con los proveedores ante un contexto de menores precios de los metales.

Por unidad minera, el cash cost de Atacocha ha decrecido de manera continua desde el 3T2012, cayó 14.5% A/A en

promedio en el 2013, hasta ubicarse en US$/TM 44.3 al cierre del 4T2013. El cash cost de El Porvenir no ha

disminuido mucho del 4T2012 al 4T2013, sólo decreció 0.5% A/A, pero resalta la tendencia decreciente de los costos

desde el pico registrado en el 1T2013. Por último, el cash cost de Cerro Lindo se ubicó en US$/TM 30.7 al cierre del

4T2013, el más bajo de las minas del Grupo Milpo. No obstante, resalta la tendencia creciente registrada en el 2013

(ver detalle en el Gráfico N° 12).

Inicio de Cobertura 14

3.33 3.15 3.10 3.00 3.00 2.70

23.9 19.0 19.0 19.0 19.0 18.0

2013 2014e 2015e 2016e 2017e 2018e

Respecto a los metales base, el precio del cobre tiene una tendencia negativa por el inicio de producción de varios

proyectos de cobre, es decir la oferta mundial aumentará, y se espera una demanda estable en los próximos años

altamente correlacionada al nivel de crecimiento de la economía china. Por otro lado, el precio del zinc y del plomo

presentan una tendencia al alza explicada por una reducción en la oferta mundial en los próximos años y una mayor

demanda del sector automotriz, respectivamente.

Respecto al precio de la plata, único metal precioso que produce Milpo, esperamos que a partir del 2014 el precio

promedio por año sea de US$/Oz. 19.0. Sin embargo, anticipamos que este año será un año volátil para los metales

preciosos por la reducción del programa de recompra de activos ejecutado por la Reserva Federal de EEUU (FED).

Una muestra de esta volatilidad se ha podido apreciar el 18.12.2013 y el 29.01.2014, fechas en las se anunciaron

recortes de US$ 10,000 MM en el ritmo de recompra de activos ejecutado por la FED.

ii. Vector de Precios

Por política de Kallpa SAB, nuestro vector de precios se actualiza semestralmente y se proyecta por un periodo de 5

años (2014 - 2018). Además, el nivel de precios considerado en el último año (2018) refleja el nivel de largo plazo que

estimamos para cada metal. Por último, nuestro vector de precios comparte la misma tendencia que los precios

estimados por el consenso de analistas (sólo se consideran los estimados actualizados en los últimos 2 meses), pero

tratando de ser más conservadores.

Además, a partir del 2019 empleamos el nivel de precios de largo plazo ya que el horizonte de nuestro vector de

precios es menor al horizonte de nuestro periodo de proyección.

Tabla N° 12: Vector de precios estimado

15,000

20,000

25,000

30,000

35,000

40,000

45,000

150,000

175,000

200,000

225,000

250,000

275,000

300,000

325,000

350,000

2013e 2014e 2015e 2016e 2017e 2018e 2019e 2020e 2021e

TM

Gráfico Nº 10: Producción est. de zinc y plomo

Zinc

Plomo (eje der.)

TM

4.50

5.00

5.50

6.00

6.50

7.00

7.50

30,000

32,500

35,000

37,500

40,000

42,500

45,000

2013e 2014e 2015e 2016e 2017e 2018e 2019e 2020e 2021e

TM

Gráfico Nº 11: Producción est. de cobre y plata

Cobre

Plata (eje der.)

MM Oz.

Minería | Compañía Minera Milpo S.A.A.

Fuente: Kallpa SAB, Milpo Fuente: Kallpa SAB, Milpo

Fuente: Kallpa SAB, Milpo

www.kallpasab.com

v. Endeudamiento

La deuda que mantiene la compañía al cierre del 2013 está compuesta por bonos internacionales (US$ 350 MM),

préstamos bancarios y leasings financieros. El valor en libros de la deuda es de US$ 377.5 MM. Dado que la

capacidad de generación de caja de Milpo se ha elevado por la puesta en marcha de sus proyectos de ampliación, a

pesar de la caída en la cotización de los metales, no prevemos que incremente su stock de deuda en los próximos

años. Esperamos que a partir del 2015, el 100% de la deuda corresponda a los bonos corporativos emitidos (marzo de

2013).

En consecuencia, proyectamos que el ratio deuda/EBITDA disminuya de manera continua hasta el 2017 (por el

aumento en la depreciación conforme aumenta la antigüedad de sus minas). A partir del 2018 dicho ratio se ubicaría

alrededor de 1.25 explicado por la caída en el precio de los metales. Por el mismo motivo, el ratio EBITDA/Intereses

disminuirá a partir del 2018 (ver detalle en el Gráfico N° 14).

A la fecha, se conoce que proyectos Greenfield y Brownfield tiene Milpo en cartera, pero aún no es claro en cual de

ellos se enfocará. Es decir, no se tienen estimados ni de CAPEX ni de producción para ninguno de sus proyectos. Por

lo tanto, proyectamos que la compañía sólo invertirá en mantenimiento tanto en activo fijo (maquinaria, edificios, etc.)

como en intangibles (incremento en concesiones mineras y gastos de exploración).

iv. CAPEX

Además, proyectamos un ajuste de costos de -5.0% en el 2018 (periodo de largo plazo en nuestro vector de precios) y

un nuevo ajuste de -2.3% en el 2020 debido al cese en la operaciones de la unidad minera Atacocha, la mina con el

cash cost más alto en el Grupo Milpo.

Inicio de Cobertura 15

En nuestra proyección esperamos que el cash cost disminuya ligeramente en el 2015 debido a la integración operativa

entre sus minas Atacocha y El Porvenir, menores gastos administrativos producto de la fusión entre Compañía Minera

Atacocha S.A.A. y Minera Atasilver S.A.C., y la construcción del Pique 447 que reducirá los costos de transporte y

energía en la mina Atacocha.

35.0 35.0

34.5 34.5 34.5

32.8 32.8

32.0 32.0

30.0

31.0

32.0

33.0

34.0

35.0

36.0

2013 2014e 2015e 2016e 2017e 2018e 2019e 2020e 2021e

US$/TM

Gráfico Nº 13: Cash Cost Consolidado estimado

50.8 51.5

55.9

51.8 49.4

46.6 45.0 44.3

35.2 37.2

36.2

40.3 46.1

42.2 42.0 40.1

28.6 28.5

31.9

28.6 29.3 29.3

31.9 30.7

20.0

25.0

30.0

35.0

40.0

45.0

50.0

55.0

60.0

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13

Gráfico Nº 12: Cash Cost por unidad minera

Atacocha El Porvenir Cerro Lindo

US$/TM

86

155 168 170 175 185

200 210 226

0

50

100

150

200

250

2013 2014e 2015e 2016e 2017e 2018e 2019e 2020e 2021e

MM US$

Gráfico Nº 14: CAPEX estimado

CAPEX - Mantenimiento

Minería | Compañía Minera Milpo S.A.A.

Fuente: Kallpa SAB

Gráfico N° 16: Descomposición del WACC

Fuente: Kallpa SAB

www.kallpasab.com

a. Volatilidad en el precio de los metales: Se espera que en el 2014 haya una mayor volatilidad en el precio de

los metales porque la FED finalizará los recortes en su programa de recompra de bonos iniciados a fines del

2013. Esto puede afectar los ingresos de la compañía.

b. Riesgo operativo: Existe la posibilidad que el nivel de producción anual disminuya por huelgas de los

trabajadores o porque se exploten partes de la mina con menores leyes de mineral. Además, existe el riesgo

que los esfuerzos de la gerencia por reducir costos no logren los resultados esperados (US$/TM 34.50 en el

2015).

Inicio de Cobertura 16

vi. Tasa de descuento

Estimamos una tasa de descuento (WACC) de 10.37%, la cual es el resultado de asumir una tasa libre de riesgo de

4.50% (que incluye una tasa de 3.00% como tasa libre de riesgo de un mercado maduro y un 1.50% de riesgo país) y

una prima de riesgo de 6.50%. Estimamos un beta apalancado de 1.68, que es un promedio ponderado de los betas

de mineras productoras de metales base y metales preciosos. En consecuencia, obtenemos un COKe de 15.45%. Por

último, asumimos un COKd de 4.29% que es promedio ponderado de los distintos tipos de deuda que mantiene la

compañía al cierre del 2013.

c. Riesgo social: En la industria minera siempre existe la posibilidad que suceda un conflicto social y este factor

no es ajeno a Milpo (tanto para sus unidades mineras actuales como para sus proyectos y prospectos). No

obstante, la compañía no ha tenido problemas importantes con las comunidades donde realiza sus actividades

mineras en los últimos años y no tiene registrado ningún conflicto social en la Defensoría del Pueblo.

vii. Riesgos

14

15

16

17

18

19

20

21

0.9

1.0

1.1

1.2

1.3

1.4

1.5

2013 2014e 2015e 2016e 2017e 2018e 2019e 2020e 2021e

EBITDA/ Intereses

Deuda/ EBITDA

Gráfico Nº 15: Ratios de endeudamiento

Deuda/EBITDA

EBITDA/Intereses

WACC

10.37%

COKe

15.45%

Rf

3.00%

Beta

1.68

Prima de Riesgo

6.50%

Riesgo País

1.50%

E/(D+E)

60.00%

COKd

4.29%

D/(D+E)

40.00%

(1-T)

70.00%

Minería | Compañía Minera Milpo S.A.A.

www.kallpasab.com

a.

b. Mayores ahorros en costos: Nuestros estimados de cash cost son conservadores ya que sólo contemplan

una caída de US$/TM 0.5 en el 2015 debido a que la mayoría de medidas reducirán los costos operativos y

administrativos en la unidad minera Atacocha (la operación menos eficiente del grupo Milpo). Sin embargo, si se

logran mejores sinergias, tanto operativas como administrativas, los márgenes financieros y la rentabilidad de la

compañía podrían mejorar.

c.

d. Incremento de las reservas y recursos: La empresa continuará dirigiendo recursos hacia actividades de

exploración, lo cual permitirá aumentar la vida de mina de las operaciones directas y aumentar el stock de

mineral de sus proyectos de crecimiento. En consecuencia, el valor In Situ de sus proyectos (greenfield o

brownfield ) podría incrementarse generando efectos positivos sobre nuestro VF.

Inicio de Cobertura 17

d. Sanciones por temas medioambientales: Dado que aún se desconoce si su subsidiaria Atacocha deberá de

pagar una multa por la fuga de sedimentos ocurrida en agosto del 2012, existe la posibilidad que la empresa

tenga que pagar penalidades monetarias por dicho suceso.

Avance en los proyectos y prospectos: Conforme el grado de avance de la cartera de proyectos actual

aumente, se incrementará la posibilidad de que la empresa decida desarrollar alguno de dichos proyectos. Esto

último permitirá incluir dichos proyectos en la valorización con la metodología de Flujos Descontados a la Firma,

es decir se dejarán de valorizarse con la metodología In Situ (metodología más conservadora).

Además, si alguno de los prospectos actuales engloba un interesante stock de mineral, la compañía podría

considerarlo dentro de su cartera de proyectos futuros. Esto último seria positivo para el valor fundamental, ya

que se valorizaría mediante la metodología In Situ o con Flujos Descontados a la Firma.

e. Publicación del Guidance 2014: Aún está pendiente que Milpo anuncie su guidance para este año, lo cual

ocurrirá cuando se realice el Conference Call correspondiente a los resultados del 4T2013. En consecuencia,

los estimados podrían variar dependiendo de los planes de la compañía.

Aumento de la deuda en el largo plazo: Un supuesto en nuestra valorización es que la empresa no tendría

necesidad de tomar deuda en los próximos años ya que su capacidad de generación de caja sería suficiente.

No obstante, este supuesto podría cambiar conforme avance el status de sus proyectos. En el caso que la

capacidad de generación de caja de la compañía no sea suficiente para cubrir el CAPEX de sus proyectos, la

empresa se verá en la necesidad de aumentar su stock de deuda. Esto aumentaría el peso de la deuda en la

estructura de capital de largo plazo, nuestra tasa de descuento seria menor y tendría un impacto positivo sobre

el valor presente del equity.

viii. Catalizadores

Minería | Compañía Minera Milpo S.A.A.

Fuente: Kallpa SAB

www.kallpasab.com Inicio de Cobertura 18

IV. Análisis de Escenarios

Sensibilizamos las principales variables clave en nuestro modelo de valorización para realizar el siguiente análisis de

escenarios.

a.

b. Escenario Optimista - VF: S/. 3.52: Bajo este escenario reducimos nuestra tasa de descuento (WACC) en 100

puntos básicos (9.37%) y consideramos un precio de largo plazo para el zinc de US$/Lb. 95.0. Como último supuesto

asumimos que el cash cost se ubicará en US$ 33.5 en el 2015 debido a las políticas de reducción de costos

operativos y administrativos implementadas por la gerencia. Dicho nivel de costos se mantendría constante hasta el

2017 (año previo a nuestro periodo de largo plazo).

Escenario Base - VF: S/. 2.75: Bajo este escenario asumimos una tasa de descuento (WACC) de 10.37% y un precio

del zinc de largo plazo de US$/Lb. 90.0. Por último, asumimos que producto de las políticas de reducción de costos

operativos y administrativos aplicadas por la gerencia, el cash cost en el 2015 será de US$ 34.5 y se mantendrá en

dicho nivel hasta el 2017 (año previo a nuestro periodo de largo plazo).

c. Escenario Pesimista - VF: S/. 2.16: Bajo este escenario incrementamos nuestra tasa de descuento (WACC) en 100

puntos básicos (11.37%) y consideramos un precio del zinc de largo plazo de US$/Lb. 0.85. Por último, incluimos un

cash cost de US$ 36.0 en el 2015, asumiendo que las políticas implementadas por la gerencia no tendrán el impacto

esperado y, por el contrario, se presentan presiones inflacionarias en los costos. Dicho nivel de costos se mantendría

constante hasta el 2017 (año previo a nuestro periodo de largo plazo).

2.16

2.75

3.52

- 0.08

- 0.30

- 0.21

+ 0.27

+ 0.46 + 0.04

2.00

2.20

2.40

2.60

2.80

3.00

3.20

3.40

3.60

Escenario Pesimista

US$/TM Tratada 36.5

Zinc LP US$/Lb. 0.85

WACC +100 pbs

Escenario Base WACC -100 pbs

Zinc LP US$/Lb. 0.95

US$/TM Tratada 33.5

Escenario Optimista

Gráfico Nº 17: Análisis de escenarios

US$

Minería | Compañía Minera Milpo S.A.A.

Análisis de sensibilidad

Tabla N° 13: Sensibilidad del VF a la tasa de descuento (WACC) y la tasa de crecimiento de largo plazo (g)

Fuente: Kallpa SAB

Tabla N° 14: Sensibilidad del VF al precio del cobre de largo plazo (US$/Lb.) y precio del zinc de largo plazo (US$/Lb.)

Fuente: Kallpa SAB

www.kallpasab.com Inicio de Cobertura 19

3.00 2.06 2.40 2.81 3.16 3.55 3.89 4.30

3.30 2.47 2.81 3.22 3.57 3.96 4.30 4.70

2.67 2.74

12.37% 2.25 2.28 2.32 2.37 2.41 2.47 2.52

11.37% 2.39 2.44 2.49 2.54 2.60

3.15 3.48 3.89

1.99 2.34 2.74 3.08 3.48

2.70 1.65 1.99 2.40 2.75

3.24 3.38

10.37% 2.56 2.62 2.68 2.75 2.83 2.92 3.02

9.37% 2.77 2.84 2.92 3.02 3.12

2.50% 3.00%

8.37% 3.02 3.12 3.23 3.36 3.50 3.67 3.87

WACC / g 0.00% 0.50% 1.00% 1.50% 2.00%

V.

Nuestro valor fundamental está calculado en base a los supuestos que asume el analista. No obstante, el inversionista puede

evaluar la variación de este valor fundamental ante cambios en los principales supuestos como nuestra tasa de descuento,

nuestra tasa de crecimiento de largo plazo y nuestros precios estimados de zinc y plata de largo plazo.

Cobre LP /

Zinc LP0.75 0.80 0.85 0.90 0.95 1.00 1.05

2.10 0.83 1.17 1.58 1.93 2.33 2.67 3.07

2.40 1.24 1.58

Minería | Compañía Minera Milpo S.A.A.

Análisis de múltiplos

Tabla N° 15: Comparables de Milpo

Fuente: Bloomberg, Kallpa SAB

Fuente: Bloomberg, Kallpa SAB Fuente: Bloomberg, Kallpa SAB

www.kallpasab.com

P/BV

1.59

2.40

0.77

2.18

1.21

1.06

0.53

0.51

1.01

0.39

1.16

Dividend

Yield

n.d.

4.1%

3.9%

1.4%

3.9%

3.3%

5.4%

1.1%

1.3%

n.d.

3.1%

VI.

3.09 2.78 14.6% 6.6%

BHP Billiton Ltd Australia 178,528 12.34 12.47 7.30 6.24 20.8%

Teck Resources Ltd Canadá

Empresa PaísCap. Burs.

(US$ MM)

P/E

12M

P/E

2014

EV/EBITDA

12M

EV/EBITDA

2014ROE ROA

Compañía Minera MILPO SA Perú 837 11.66 9.19

10.4%

12,787 14.27 16.32 6.04 6.45 5.3% 2.7%

Assore Ltd Sudáfrica 5,537 9.14 11.97 n.d. 11.98 33.7% 29.0%

Boliden AB Suecia 4,267 21.54 15.02 7.66 6.38 5.6% 3.2%

Volcan Cia Minera SAA Perú 1,894 8.03 7.06 6.22 5.29 14.6% 7.7%

Nyrstar Bélgica 690 n.d. n.d. 6.92 5.99 -19.2% -5.8%

20,536 12.62 14.27 7.55 5.50 5.2% 4.1%

Minmetals Land Ltd Hong Kong 400 11.33 3.44 7.38 3.09 3.9% 1.3%

Sociedad Minera El Brocal Perú 386 n.d. 13.82 15.77 5.63 -2.4% -1.5%

Inicio de Cobertura 20

Milpo tiene un P/E 2014 estimado de 9.19x bastante por debajo del promedio de comparables identificadas (14.27x). De la

misma manera, presenta un EV/EBITDA 2014 estimado de 2.78x, mientras que el promedio del sector registra un

EV/EBITDA 2014 promedio de 5.50x. Ambos múltiplos registran un upside por encima de 55.0%, es decir el upside de esta

metodología supera al 29.8% obtenido mediante análisis fundamental (Flujos de Caja Descontados a la Firma).

Cia Minera Atacocha SA Perú 38 n.d. 39.17 n.d. 1.18 -25.0% -12.9%

Promedio

Boliden Volcan

Milpo

Assore

Minmetals

El Brocal

Atacocha

-

2

4

6

8

10

12

14

0 5 10 15 20 25 30 35 40

EV/EBITDA 2014

P/E 2014

Gráfico Nº 18: P/E 2014 vs. EV/EBITDA 2014

Cap. Burs.

Boliden Volcan

Milpo

Assore

Minmetals

El Brocal

Atacocha

-20%

-10%

0%

10%

20%

30%

40%

-30% -20% -10% 0% 10% 20% 30% 40%

ROA

ROE

Gráfico Nº 19: ROE vs. ROA

Cap. Burs.

Minería | Compañía Minera Milpo S.A.A.

Anexo 1: Estados Financieros

Ventas netas

Costo de ventas

Utilidad bruta

Amortización de intangibles

Gastos administrativos

Gastos de ventas

Otros gastos

Utilidad operativa

Ingresos financieros

Gastos financieros

Utilidad antes de impuestos

Impuesto a la renta

Utilidad neta

Interés minoritario

Utilidad neta atribuible

Acciones en circulación (MM)

Utilidad por acción - UPA (US$)

Depreciación y amortización

EBITDA

BALANCE GENERAL (MM US$)

Efectivo y equivalentes

Cuentas por cobrar

Existencias

Otros activos de CP

Activo corriente

Activo fijo, neto

Otros activos de LP

Activo no corriente

TOTAL ACTIVO

Deuda CP

Cuentas por pagar

Otros pasivos CP

Pasivo corriente

Deuda LP

Otros pasivos LP

Pasivo no corriente

PASIVO TOTAL

Capital social

Reserva Legal y otras reservas

Resultados acumulados y no realizados

Interés Minoritario

PATRIMONIO NETO ATRIBUIBLE A MILPO

PASIVO + PATRIMONIO

FLUJO DE CAJA (MM US$)

Utilidad neta

Depreciación y amortización

Cambio en Capital de Trabajo

Otros ajustes

Flujo de caja operativo

Flujo de caja de inversión

Flujo de caja de financiamiento

Flujo de caja libre

Fuente: Kallpa SAB

www.kallpasab.com

16.34 -25.70 128.64 -102.17 -87.25 -84.92

-265.98 -243.60 -66.42 -155.36 -166.12 -166.44

278.71 184.77

29.07 -84.53 229.23 2.05 -2.84 10.76

Inicio de Cobertura 21

167.01 259.57 250.54 262.12

2.00 25.40 -22.78 19.22 0.38 3.28

12.68 -30.01 -11.76 -5.11 -0.31 -3.17

124.07 171.78 129.81 154.41 163.10 171.21

2016e

139.96 17.60 71.74 91.05 87.37 90.80

2011 2012 2013 2014e 2015e

973.37 1,033.15 1,211.28 1,218.34 1,220.99 1,235.24

495.63 496.72 563.08 572.15 581.07 590.51

33.90 38.54 111.18 120.61 127.65 133.53

45.52 42.36 36.29 35.93 37.81 41.37

68.97 68.59 68.59 68.59 68.59 68.59

644.73

347.23 347.23 347.02 347.02 347.02 347.02

477.75 536.43 648.20 646.20 639.92

113.06

229.35 255.43 456.64 460.19 460.49 463.06

85.16 107.38 99.71 110.19 110.49

181.67

144.19 148.05 356.93 350.00 350.00 350.00

248.40 281.01 191.56 186.01 179.43

151.12

35.31 34.50 21.02 29.76 29.84 30.55

125.77 145.03 150.00 149.32 149.59

1,235.24

87.31 101.48 20.55 6.93 - -

973.37 1,033.15 1,211.28 1,218.34 1,220.99

181.71

602.23 699.49 632.18 632.77 637.67 636.46

198.60 185.49 179.83 180.53 182.86

598.78

403.64 514.00 452.35 452.24 454.81 454.74

371.14 333.66 579.10 585.58 583.32

66.87

1.09 0.58 4.55 4.55 4.55 4.55

62.56 66.99 64.58 66.07 66.19

352.37

109.27 152.40 167.57 170.50 170.97 174.99

198.23 113.70 342.41 344.45 341.61

322.20

2011 2012 2013 2014e 2015e 2016e

329.97 236.45 270.60 300.78 307.04

0.085

124.07 171.78 129.81 154.41 163.10 171.21

0.125 0.016 0.059 0.082 0.080

94.36

1,116.9 1,116.9 1,110.6 1,110.6 1,110.6 1,110.6

139.96 17.60 65.67 90.70 89.25

134.80

-58.83 -40.04 -59.91 -38.87 -38.25 -40.44

198.80 57.64 125.58 129.57 127.50

-

-8.89 -9.34 -17.79 -16.81 -16.44 -16.19

1.78 2.30 2.59 - -

-46.33

205.91 64.67 140.78 146.37 143.94 150.99

-16.19 -39.98 -55.26 -45.14 -45.27

-24.69 -25.33 -25.39

-457.57

315.83 239.95 277.68 300.28 301.51 314.63

-422.06 -451.03 -442.48 -452.11 -452.93

-40.51 -70.21 -20.45 -44.30

-20.61 -23.32

737.89 690.97 720.16 752.39 754.44 772.19

VII.

ESTADO DE RESULTADOS (MM US$) 2011 2012 2013 2014e 2015e 2016e

-47.67 -51.15

134.28 21.18 71.74 91.05 87.37 90.80

5.69 -3.58 -6.07 -0.36 1.88 3.56

-25.99

-32.61 -41.76 -36.49 -39.14 -39.25 -40.17

Minería | Compañía Minera Milpo S.A.A.

www.kallpasab.com 22

El precio de las acciones en el presente reporte está basado sobre el precio de mercado al cierre del día anterior a la publicación

del presente reporte, al menos que sea explícitamente señalado.

Generales

Este documento es exclusivamente para fines informativos. Bajo ninguna circunstancia deber ser usado o considerado como una

oferta de venta o solicitud de compra de acciones u otros valores mencionados en él. La información en este documento ha sido

obtenida de fuentes que se creen confiables, pero Kallpa Securities SAB no garantiza la veracidad o certeza del contenido de este

reporte, o de los futuros valores de mercado de las acciones u otros valores mencionados. Las opiniones expresadas en este

documento constituyen nuestra opinión a la fecha de esta publicación y están sujetas a cambios sin previo aviso. Kallpa Securities

SAB no garantiza que realizará actualizaciones del análisis ante cualquier cambio en las circunstancias de mercado. Los productos

mencionados en este documento podrían no estar disponibles para su compra en algunos países.

Kallpa Securities SAB tiene políticas razonablemente diseñadas para prevenir o controlar el intercambio de información no-pública

empleadas por áreas como Research e Inversiones, Mercado de Capitales, entre otros.

Definición de rangos de calificación

Apéndice: Declaraciones de Responsabilidad

Certificación del analista

El analista que preparó el presente reporte certifica que: i) las opiniones expresadas en el presente reporte de valorización, en

relación con el emisor y panorama de la empresa, reflejan su opinión personal y ii) ninguna parte de su compensación salarial fue,

es o estará relacionada directa o indirectamente a las recomendaciones expresadas en el presente reporte.

Las compensaciones económicas del analista que preparó este reporte están basadas en diversos factores, incluyendo pero no

limitadas a las rentabilidades de Kallpa Securities SAB y las ganancias generadas por sus distintas áreas, incluyendo banca de

inversión. Además, el analista no recibe compensación alguna por las empresas que cubre.

Inicio de Cobertura

Mantener -15% a 0% 0% a +15% Mantener

El rango asignado a cada empresa cubierta por el analista en estos reportes se basa en el análisis/seguimiento que Kallpa

Securities SAB ha venido realizándole a la empresa. En algunos casos el analista puede expresar su punto de vista en el corto

plazo a traders, vendedores, ciertos clientes de Kallpa Securities SAB pero dicho punto de vista puede diferir en el tiempo por la

volatilidad del mercado y otros factores.

El valor fundamental calculado por Kallpa Securities SAB se realiza sobre la base de una o más metodologías de valorización

comúnmente utilizadas entre analistas financieros, incluyendo, pero no limitadas a flujos de caja descontados, comparables,

valorización In Situ o cualquier otra metodología aplicable. Cabe destacar que la publicación de un valor fundamental no implica

garantía alguna que este sea alcanzado.

Kallpa Securities SAB cuenta con 5 rangos de valorización: Comprar +, Comprar, Mantener, Vender y Vender -. El analista asignará

uno de estos rangos a su cobertura.

Vender - < - 30% > + 30% Comprar +

Vender -30% a -15% +15% a +30% Comprar

El reporte de valorización fue preparado por trabajadores de Kallpa Securities SAB, que mantienen el título de Analista. Las

personas involucradas en la elaboración del presente reporte están autorizadas a mantener acciones.

Minería | Compañía Minera Milpo S.A.A.

KALLPA SECURITIES SOCIEDAD AGENTE DE BOLSA

GERENCIA GENERAL

Alberto ArispeGerente(511) 630 [email protected]

COMERCIAL MERCADO DE CAPITALES FINANZAS CORPORATIVAS

Enrique Hernández Ricardo Carrión Andrés RoblesGerente Gerente Gerente(51 1) 630 7515 (51 1) 630 7500 (51 1) 630 [email protected] [email protected] [email protected]

EQUITY RESEARCH

Marco Contreras Edder Castro Humberto León Fiorella TorresAnalista Senior Analista Analista Asistente(51 1) 630 7528 (51 1) 630 7529 (51 1) 630 7527 (51 1) 630 7500

[email protected] [email protected] [email protected] [email protected]

TRADING

Eduardo Fernandini Javier Frisancho Jorge RodríguezHead Trader Trader Trader(51 1) 630 7516 (51 1) 630 7517 (51 1) 630 7518

[email protected] [email protected] [email protected]

OFICINA - CHACARILLA OFICINA - MIRAFLORES

Hernando Pastor Daniel Berger Walter LeónRepresentante Representante Representante(51 1) 626 8700 (51 1) 626 8700 (51 1) 243 8024

[email protected] [email protected] [email protected]

OFICINA - AREQUIPA

Jesús Molina Ricky GarcíaRepresentante Representante(51 54) 272 937 (51 54) 272 937

[email protected] rgarcí[email protected]

OPERACIONES SISTEMAS

Alan Noa Mariano Bazán Ramiro MisariJefe de Operaciones Analista - Tesorería Jefe de Sistemas(51 1) 630 7523 (51 1) 630 7522 (51 1) 630 7500

[email protected] [email protected] [email protected]

CONTROL INTERNO

Elizabeth CuevaFuncionaria de Control Interno(51 1) 630 7521

www.kallpasab.com 23Inicio de Cobertura