Cobranza_Coactiva Marisella Gallardo

63

Dra: TanyMarisela Gallardo Quiroz

-

Upload

emilio-tintaya -

Category

Documents

-

view

234 -

download

0

description

Seminario Colegio de Contadores Publicos de Lima

Transcript of Cobranza_Coactiva Marisella Gallardo

Dra: Tany Marisela Gallardo Quiroz

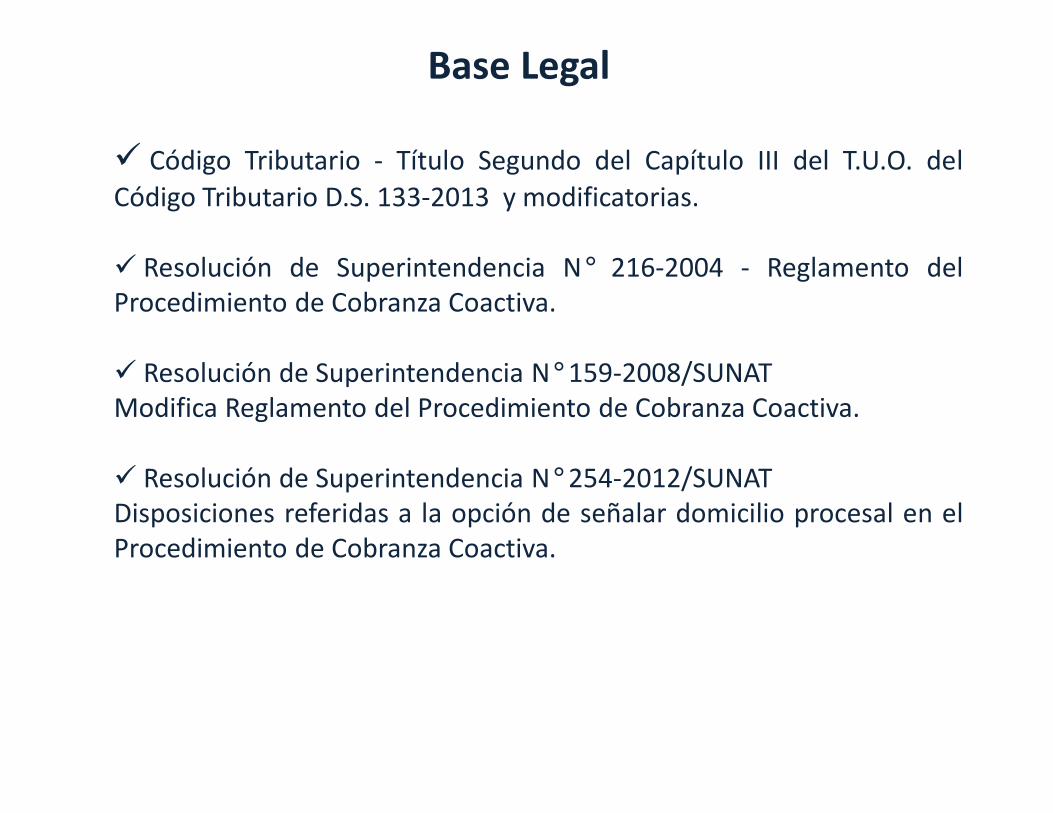

� Código Tributario - Título Segundo del Capítulo III del T.U.O. del

Código Tributario D.S. 133-2013 y modificatorias.

� Resolución de Superintendencia N° 216-2004 - Reglamento delProcedimiento de Cobranza Coactiva.

� Resolución de Superintendencia N°159-2008/SUNATModifica Reglamento del Procedimiento de Cobranza Coactiva.

� Resolución de Superintendencia N°254-2012/SUNATDisposiciones referidas a la opción de señalar domicilio procesal en elProcedimiento de Cobranza Coactiva.

Base Legal

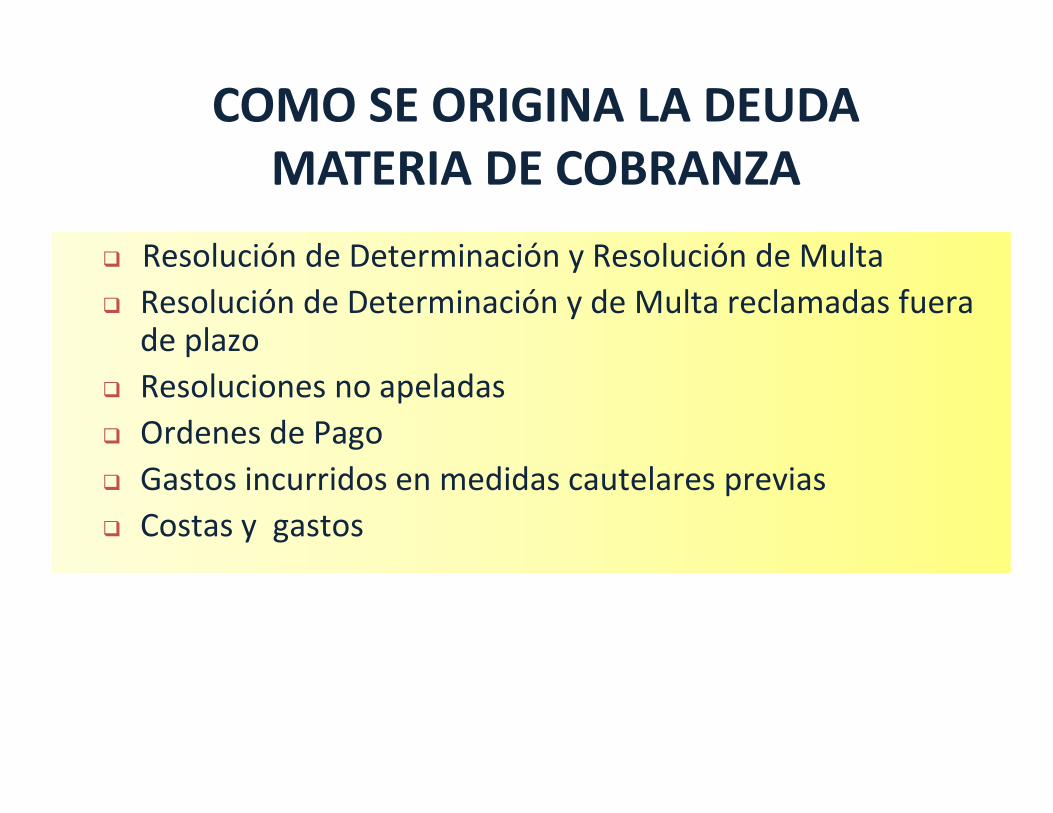

COMO SE ORIGINA LA DEUDA

MATERIA DE COBRANZA

� Resolución de Determinación y Resolución de Multa

� Resolución de Determinación y de Multa reclamadas fuera de plazo

� Resoluciones no apeladas

� Ordenes de Pago

� Gastos incurridos en medidas cautelares previas

� Costas y gastos

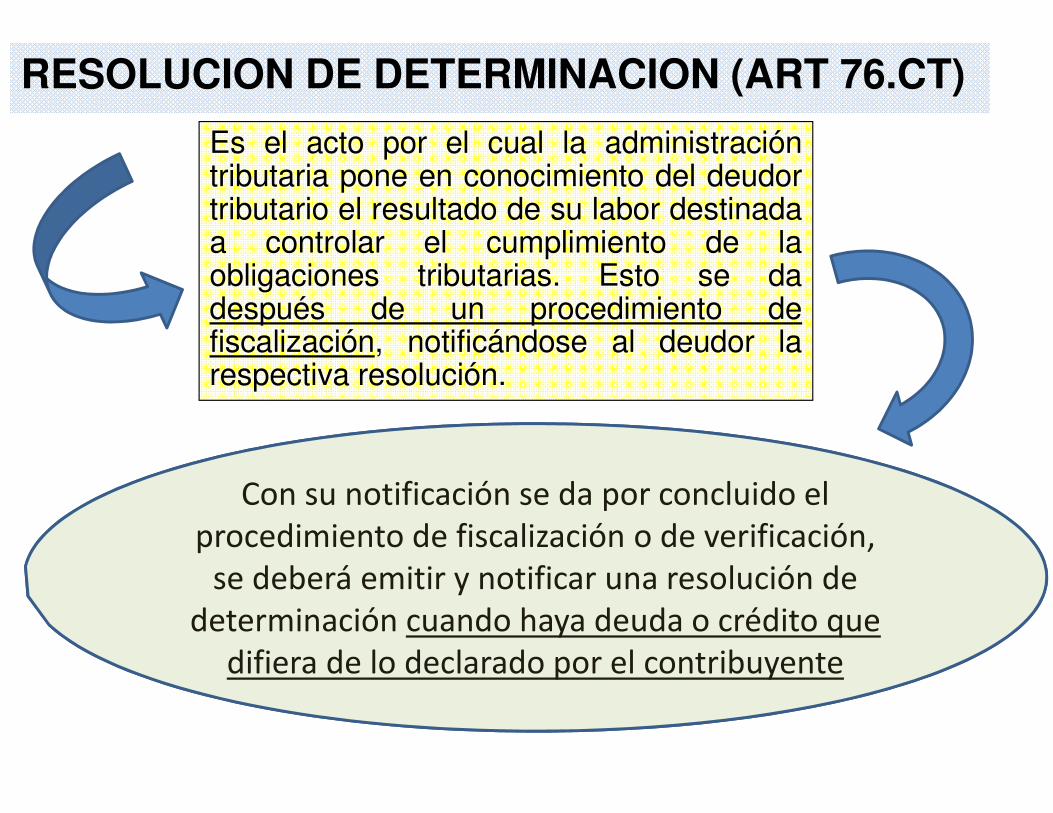

RESOLUCION DE DETERMINACION (ART 76.CT)

Es el acto por el cual la administracióntributaria pone en conocimiento del deudortributario el resultado de su labor destinadaa controlar el cumplimiento de laobligaciones tributarias. Esto se dadespués de un procedimiento defiscalización, notificándose al deudor larespectiva resolución.

Con su notificación se da por concluido el procedimiento de fiscalización o de verificación,

se deberá emitir y notificar una resolución de determinación cuando haya deuda o crédito que

difiera de lo declarado por el contribuyente

RESOLUCIÓN DE MULTA

Acto administrativo mediante el cual seestablece una sanción por la comisión dealguna de la infracciones tributarias

La administración tributaria podrá emitir en unsolo documento las resoluciones dedeterminación y multa, que podrán impugnarse

conjuntamente, siempre que estén referidas almismo deudor tributario, tributo y periodo.

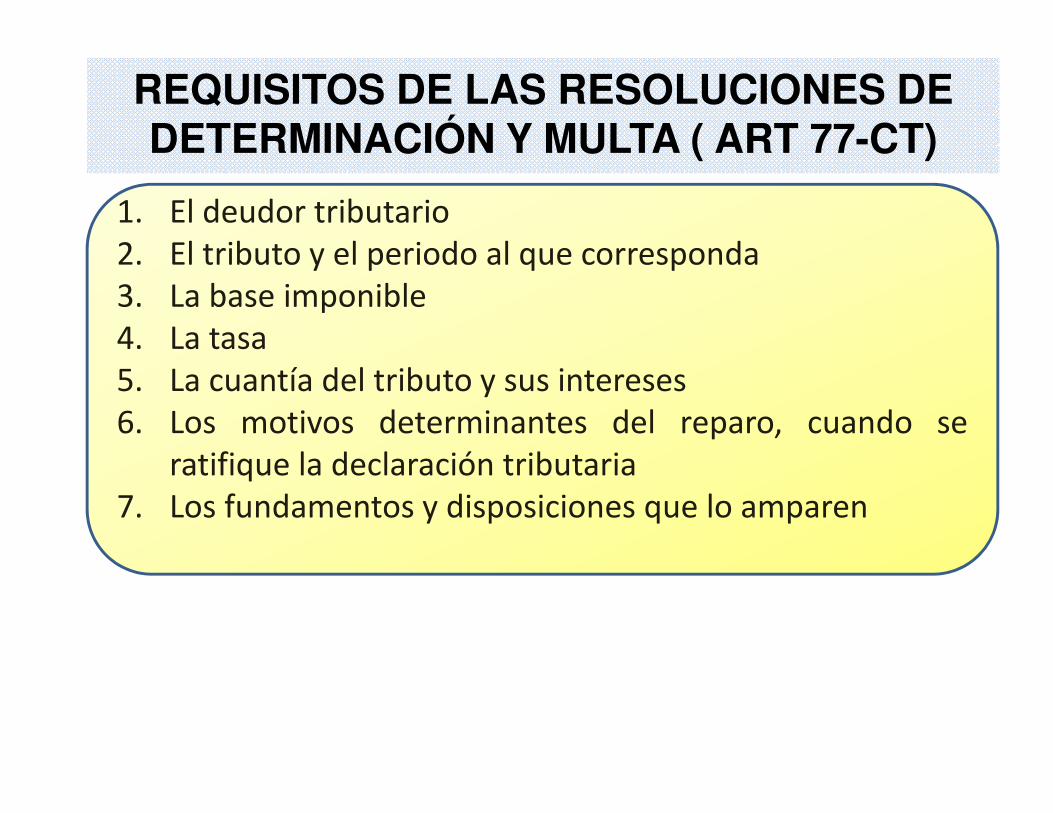

REQUISITOS DE LAS RESOLUCIONES DE DETERMINACIÓN Y MULTA ( ART 77-CT)

1. El deudor tributario2. El tributo y el periodo al que corresponda3. La base imponible4. La tasa5. La cuantía del tributo y sus intereses6. Los motivos determinantes del reparo, cuando se

ratifique la declaración tributaria7. Los fundamentos y disposiciones que lo amparen

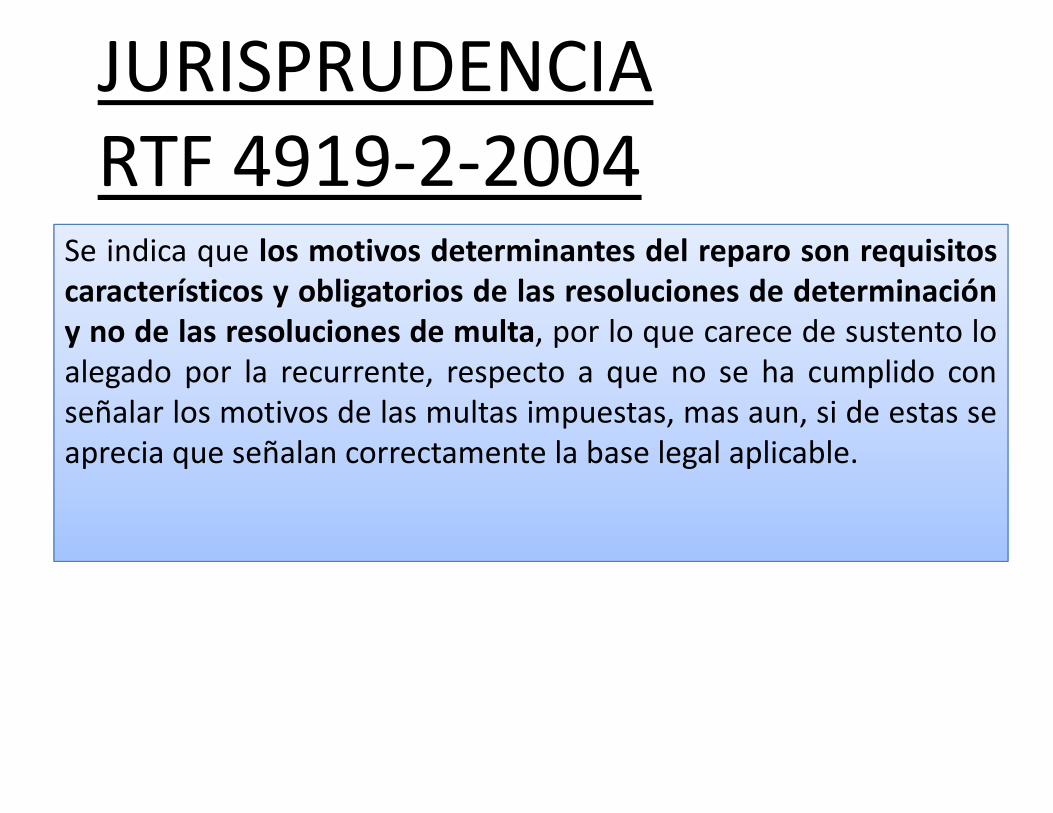

JURISPRUDENCIARTF 4919-2-2004

Se indica que los motivos determinantes del reparo son requisitos

característicos y obligatorios de las resoluciones de determinación

y no de las resoluciones de multa, por lo que carece de sustento loalegado por la recurrente, respecto a que no se ha cumplido conseñalar los motivos de las multas impuestas, mas aun, si de estas seaprecia que señalan correctamente la base legal aplicable.

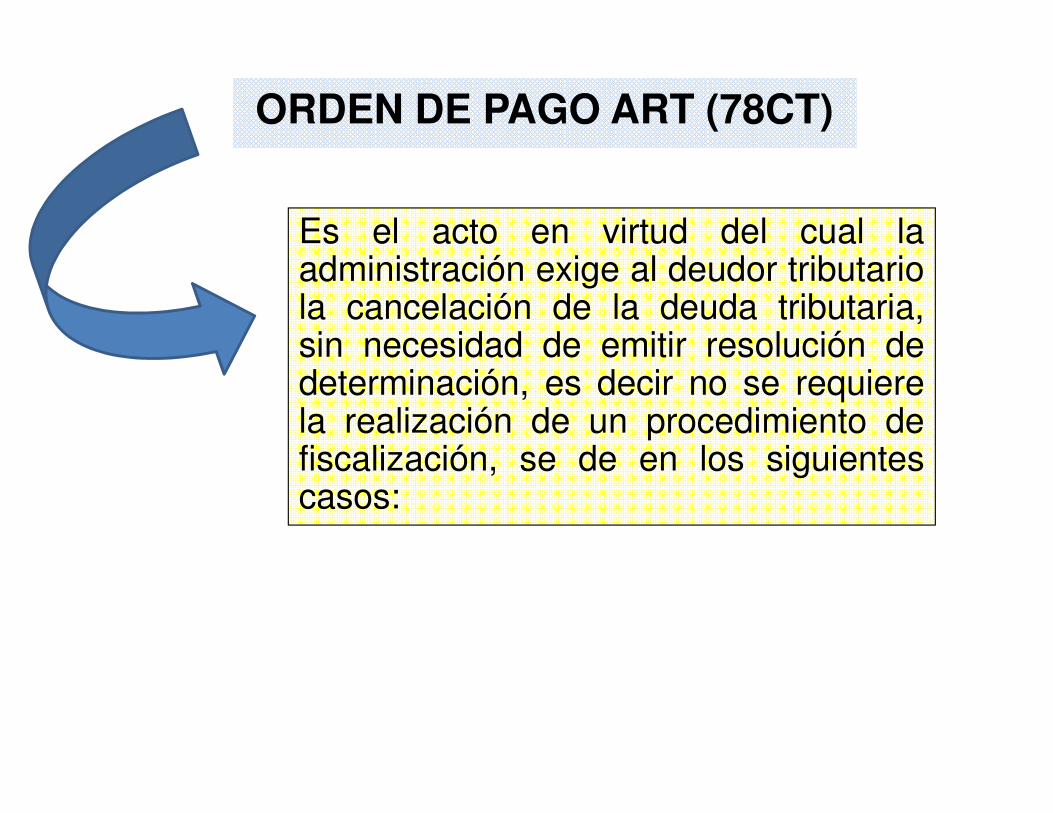

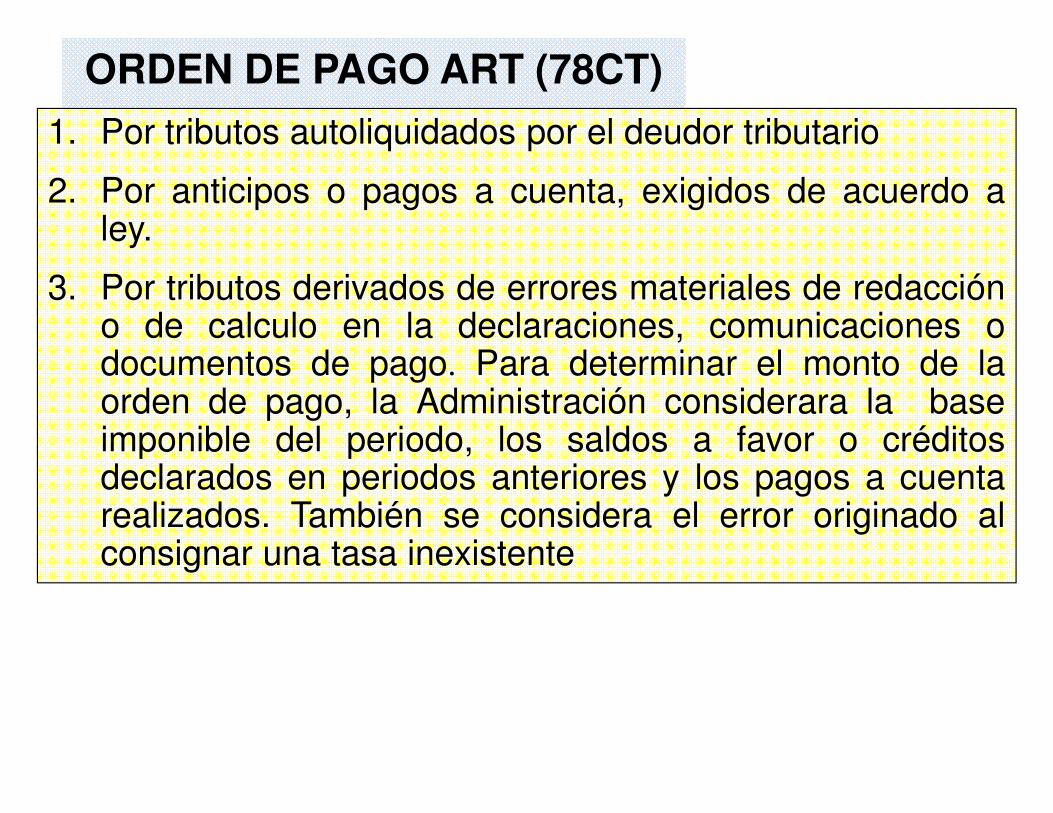

ORDEN DE PAGO ART (78CT)

Es el acto en virtud del cual laadministración exige al deudor tributariola cancelación de la deuda tributaria,sin necesidad de emitir resolución dedeterminación, es decir no se requierela realización de un procedimiento defiscalización, se de en los siguientescasos:

1. Por tributos autoliquidados por el deudor tributario

2. Por anticipos o pagos a cuenta, exigidos de acuerdo aley.

3. Por tributos derivados de errores materiales de redaccióno de calculo en la declaraciones, comunicaciones odocumentos de pago. Para determinar el monto de laorden de pago, la Administración considerara la baseimponible del periodo, los saldos a favor o créditosdeclarados en periodos anteriores y los pagos a cuentarealizados. También se considera el error originado alconsignar una tasa inexistente

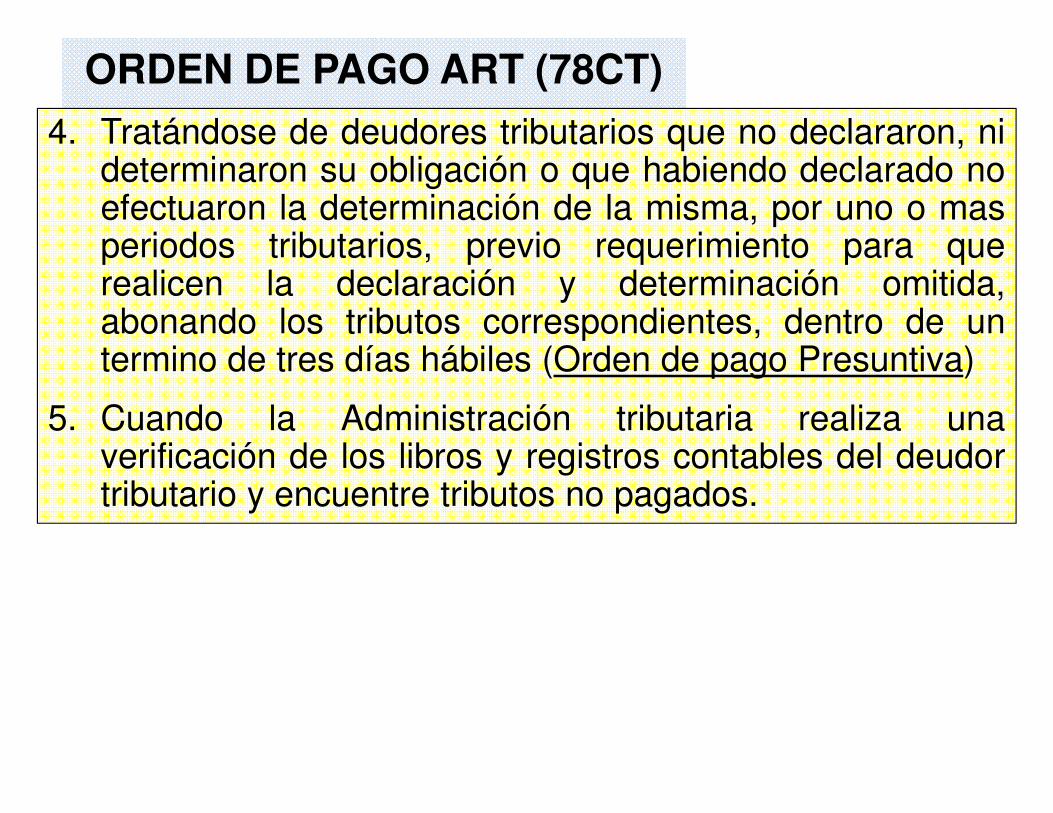

ORDEN DE PAGO ART (78CT)

ORDEN DE PAGO ART (78CT)

4. Tratándose de deudores tributarios que no declararon, nideterminaron su obligación o que habiendo declarado noefectuaron la determinación de la misma, por uno o masperiodos tributarios, previo requerimiento para querealicen la declaración y determinación omitida,abonando los tributos correspondientes, dentro de untermino de tres días hábiles (Orden de pago Presuntiva)

5. Cuando la Administración tributaria realiza unaverificación de los libros y registros contables del deudortributario y encuentre tributos no pagados.

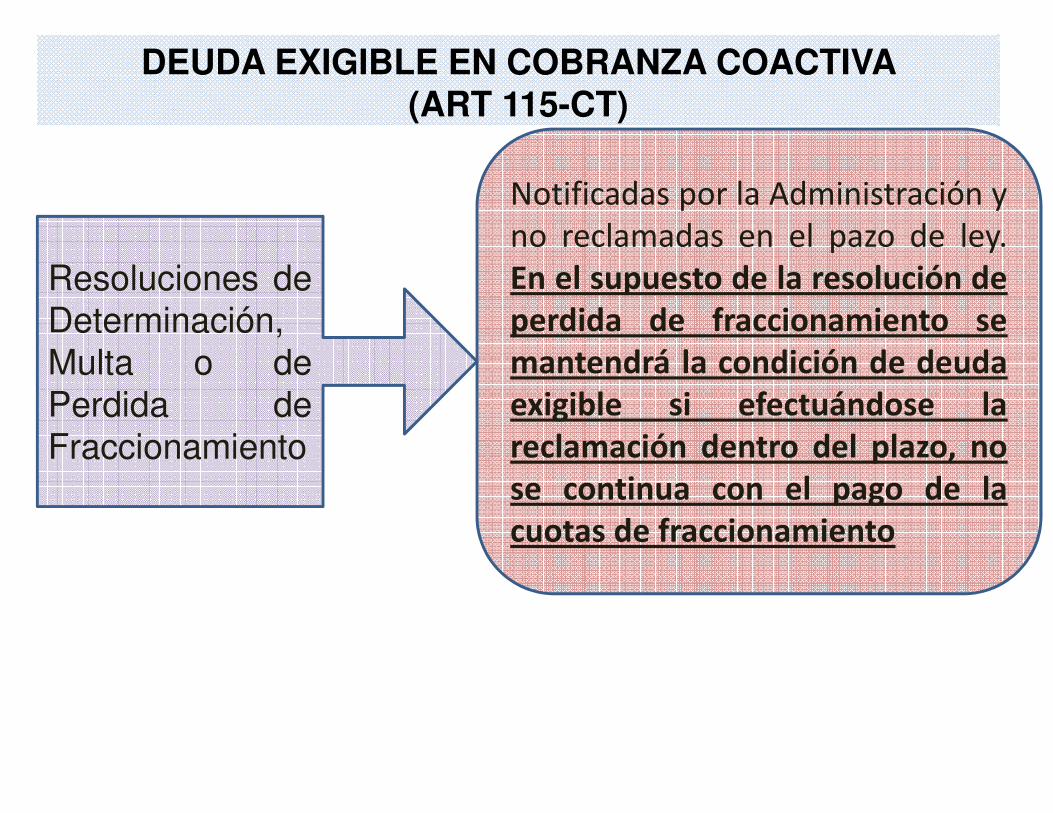

DEUDA EXIGIBLE EN COBRANZA COACTIVA (ART 115-CT)

Resoluciones de

Determinación,

Multa o de

Perdida de

Fraccionamiento

Notificadas por la Administración yno reclamadas en el pazo de ley.En el supuesto de la resolución de

perdida de fraccionamiento se

mantendrá la condición de deuda

exigible si efectuándose la

reclamación dentro del plazo, no

se continua con el pago de la

cuotas de fraccionamiento

DEUDA EXIGIBLE EN COBRANZA COACTIVA (ART 115-CT)

Resolución de

determinación

o multa.

Reclamadas fuera de plazo de leyy sin que se cumple conpresentar la carta fianza exigidapor el artículo 137 del TUO delCódigo Tributario

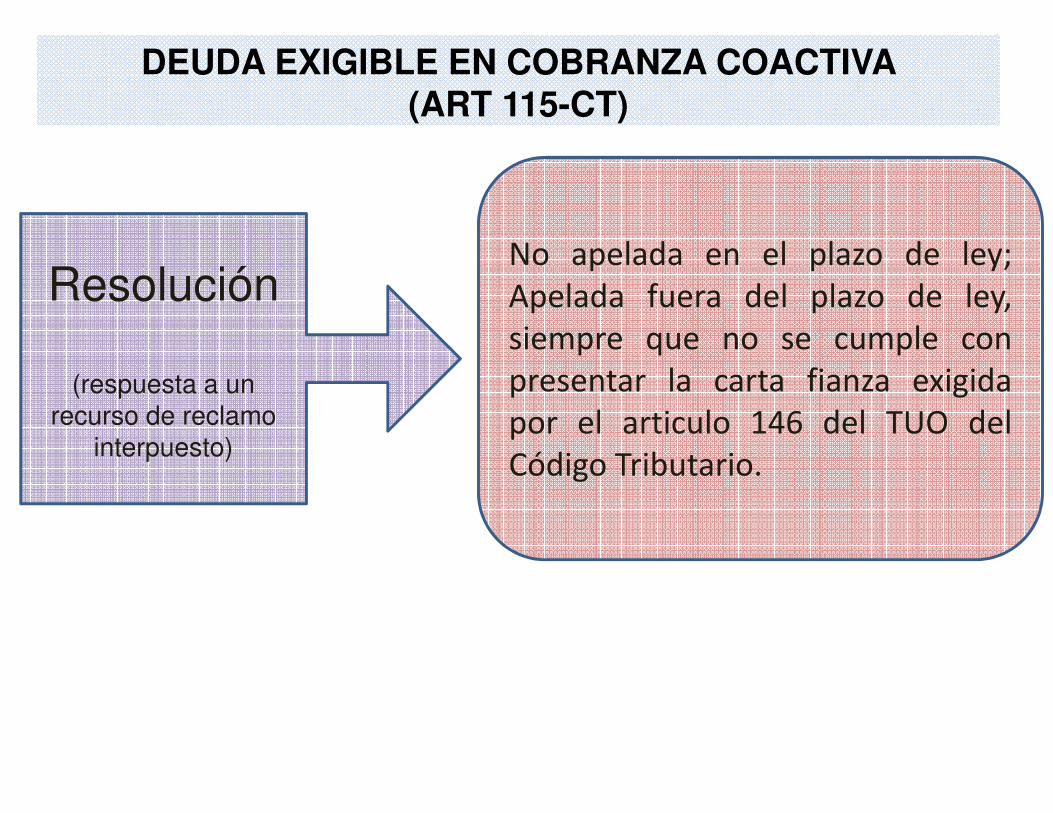

DEUDA EXIGIBLE EN COBRANZA COACTIVA (ART 115-CT)

Resolución

(respuesta a un

recurso de reclamo

interpuesto)

No apelada en el plazo de ley;Apelada fuera del plazo de ley,siempre que no se cumple conpresentar la carta fianza exigidapor el articulo 146 del TUO delCódigo Tributario.

DEUDA EXIGIBLE EN COBRANZA COACTIVA (ART 115-CT)

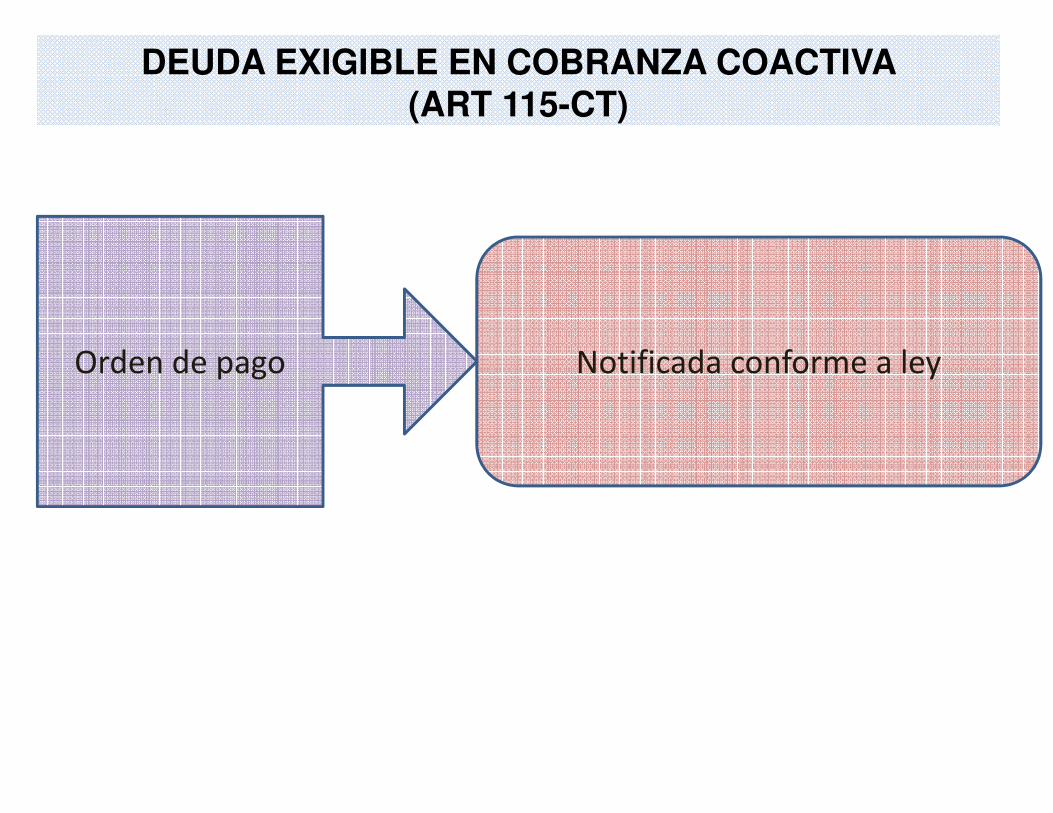

Orden de pago Notificada conforme a ley

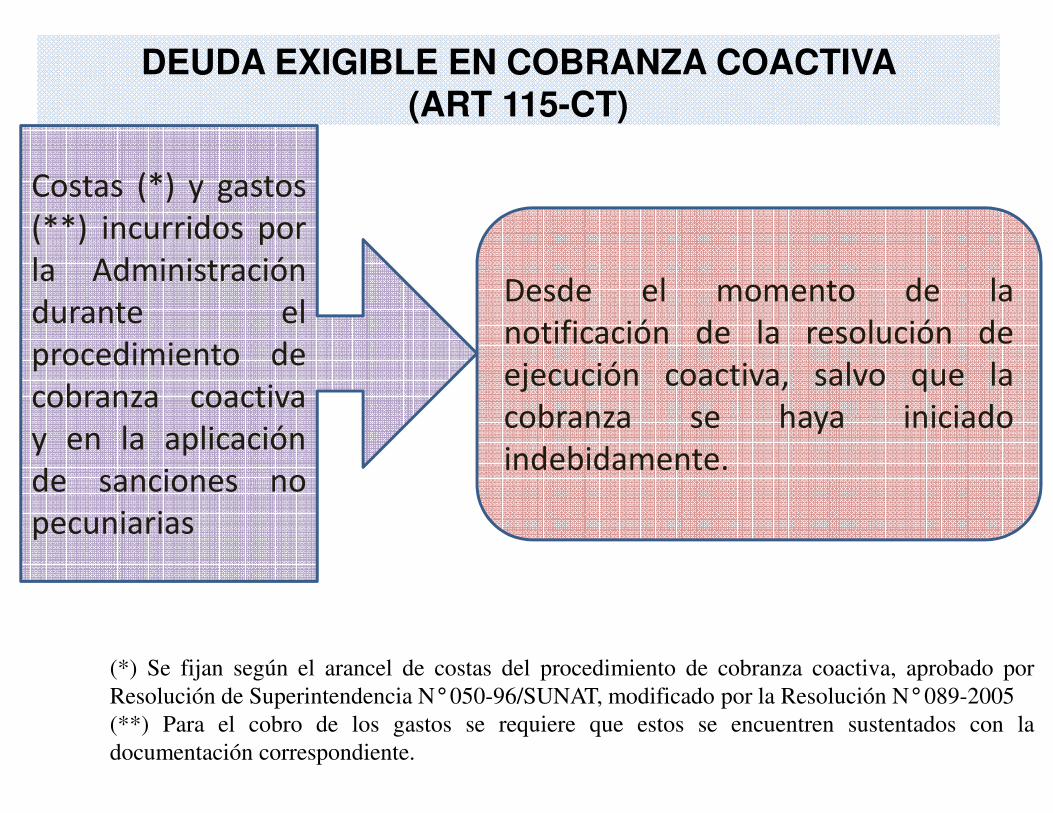

DEUDA EXIGIBLE EN COBRANZA COACTIVA (ART 115-CT)

Costas (*) y gastos(**) incurridos porla Administracióndurante elprocedimiento decobranza coactivay en la aplicaciónde sanciones nopecuniarias

Desde el momento de lanotificación de la resolución deejecución coactiva, salvo que lacobranza se haya iniciadoindebidamente.

(*) Se fijan según el arancel de costas del procedimiento de cobranza coactiva, aprobado por

Resolución de Superintendencia N°050-96/SUNAT, modificado por la Resolución N°089-2005

(**) Para el cobro de los gastos se requiere que estos se encuentren sustentados con la

documentación correspondiente.

DEUDA EXIGIBLE EN COBRANZA COACTIVA (ART 115-CT)

Gastos(**)incurridos en lasmedidascautelaresprevias

Trabadas al amparo de lo dispuestoen los artículos 56 al 58 del TUO delCódigo Tributario y siempre que sehubiera iniciado al Procedimientode Cobranza Coactiva, conformecon el primer párrafo del articulo117 del TUO del Código Tributario,respecto de la deuda tributariacomprendida en la mencionadasmedidas.

(**) Para el cobro de los gastos se requiere que estos se encuentren sustentados con la

documentación correspondiente.

COBRANZA COACTIVA

� Notificación de la REC

� Adopción de Medidas Cautelares

� Ejecución Forzada

� Conclusión

Etapas del Procedimiento Coactivo

PROCEDIMIENTO DE COBRANZA COACTIVA

INICIO DELPROCEDIMIENTO DECOBRANZACOACTIVA

Cancelaren 07 días

hábiles

Pagar

costas y

gastosde la

cobranza

1) Ejecutor Coactivo notifica al deudor tributario con laResolución de Ejecución Coactiva (contiene mandatode cancelación )

2) Vencido el plazo de 7 días puede disponerse trabe medidas cautelares

TIPOS DE MEDIDAS CAUTELARES:

INTERVENCIÓN EN RECAUDACIÓNDEPÓSITO CON O SIN EXTRACCIÓN DE BIENESINSCRIPCIÓN EN REGISTROSRETENCIÓN SOBRE BIENES, VALORES, FONDOS,CUENTAS

BASE LEGAL:Artículo 117°°°° y 118°°°° del Código Tributario

Posibilidad de fijar domicilio procesal

El contribuyente tiene facultad de señalar un domicilio procesal en elProcedimiento de Cobranza Coactiva (*)

(*) Articulo 11° del Código Tributario, modificado por el Decreto Legislativo N° 1117

La opción de señalar domicilio procesal en el Procedimiento deCobranza Coactiva, para el caso de la SUNAT, se ejerce por única vezdentro de los 3 días hábiles de notificada la Resolución de EjecuciónCoactiva y condicionada a la aceptación de SUNAT. (R.S. Nº 254-2012/SUNAT)

Disposiciones referidas a la opción de señalar

domicilio procesal

La presentación del escritodeberá realizarse en:

• La dependencia de la SUNAT a laque pertenece el deudor tributario,en el caso de la Resolución deEjecución Coactiva que contengadeuda de tributos internos.

•La dependencia de la SUNAT queinicia el procedimiento de cobranzacoactiva en el caso de la deudatributaria aduanera.

•El escrito podrá ser presentadoutilizando el formulario del anexo.

El domicilio procesal, seráaceptado por el Ejecutor Coactivosiempre que:

•La opción se hubiera ejercido dentrodel tercer día hábil de notificada laResolución de Ejecución Coactiva;

•No se hubiera fijado conanterioridad domicilio procesal enun procedimiento de cobranza quese encuentre en trámite .

•El deudor tributario tenga lacondición de Habido.

•El domicilio procesal:•Se encuentre dentro del Radio Urbano fijado

mediante R.S a la que pertenece el deudortributario,

•Sea diferente a la dirección del domiciliofiscal del deudor tributario,

•Corresponda a una dirección existente

•No se trate de una casilla de notificación

Condiciones de aceptación yrechazo del domicilio procesal

•El cumplimiento de las condicionesestablecidas será verificado por elEjecutor Coactivo a la fecha deemisión de la R. C de aceptación deldomicilio procesal, la cual seránotificada en el plazo máximo de 10días hábiles de presentado el escrito.

•La notificación de la R.C deaceptación del domicilio procesalserá efectuada en el domicilioprocesal señalado por el deudortributario y a título informativo en eldomicilio fiscal.

•Cuando no se cumpla con lascondiciones establecidas, el EjecutorCoactivo emitirá una R.C mediante lacual comunicará el rechazo deldomicilio procesal señalado por eldeudor tributario o su representantelegal, la que será notificada deacuerdo al Art. 104° del CT.

Adopción de Medidas Cautelares

� La resolución será notificada al deudor después de trabada lamedida.

� Si el tercero comunica la existencia de fondos retenidos, elEjecutor ordenará la emisión del cheque respectivo.

� La medida subsistirá hasta su levantamiento expreso por elEjecutor.

� En caso que el embargo no cubra la deuda, podrá ampliarse ocomprender otras cuentas o acreencias.

Embargo de retención

reglas aplicables

Obligaciones del Tercero (Retenedor)

� Informar al ejecutor la retención o la imposibilidad de realizarla en el plazomáximo de 05 días de notificada la resolución.

� No informar al ejecutado acerca de la medida hasta que ésta no se ejecute.

� Entregar el monto retenido .

� Mantener vigente la retención mientras no se cubra el monto embargado oexista un levantamiento.

Embargo en forma de retención:

Reglas aplicables

JURISPRUDENCIARTF 03793-1-2008

Se declara infundada la queja interpuesta. Se indica que laAdministración se encuentra facultada a embargar los fondos de

las cuentas de detracciones de la quejosa obtenidos por el Sistema

de Pago de Obligaciones Tributarias – SPOT, dado que estos tienenpor finalidad el pago de las obligaciones tributarias. En ese sentido,la adopción del embargo en forma de retención ordenado mediantelas resoluciones coactivas respectivas, resulta arreglado a ley alencontrarse sustentadas en el artículo 118 del Código Tributario.

� Retención bancaria electrónica

� Retención a terceros.- No pertenecientes al sistema financiero

� Retención vía SIAF .- Retenciones en línea a través del SistemaInterconectado de Administración Financiera del Estado, (SIAF). En estecaso los terceros son las Unidades Ejecutoras del Gobierno Central.

� Retención a proveedores del Estado.- Embargos en tiempo real en cuyocaso los terceros son las empresas del sector estatal (Sedapal, PetroPeru, etc) Base legal : Decreto legislativo N° 931.

Embargo en forma de retención

Embargo en forma de intervención

� Intervención en Información.- Se nombra un interventor pararecabar información y verificar el movimiento económico del deudory la situación patrimonial.

� Intervención en Recaudación.- Se afecta los ingresos de unaempresa, con el objeto de recaudar directamente los ingresosnecesarios para la cancelación de la deuda tributaria en cobranza.

� Intervención en Administración de Bienes.- El Ejecutor nombrainterventor con la finalidad de recabar los frutos o utilidades quepudiera producir los bienes embargados.

Embargo en forma de inscripción

SUNAT afecta bienes muebles e inmuebles registrados.

Embargo en forma de depósito

Mediante el embargo en forma de depósito se afectan los bienes muebles o inmuebles no registrados de propiedad del deudor, nombrándose depositario para la conservación y custodia de los bienes al deudor, a un tercero o a la SUNAT.

Puede ser:

a) Con extracción de bienesb) Sin extracción de bienes

Variación de medidas cautelares

Dentro de la facultad discrecional del Ejecutor podrá:

�Ampliar monto

�Reducir monto

�Sustituir una medida por otra

�Cambiar de depositario

Ejecución forzada, tasación y remate

� La tasación es realizada por un perito emite informe que puede serobservado por el ejecutado.

� El Ejecutor concede un plazo adicional para que el tasador se ratifique orectifique la tasación.

� El Ejecutor aprueba la tasación y convoca a remate.

Primera convocatoria: precio base las 2/3 partes de la tasación.Segunda convocatoria: precio base disminución de un 15% con respecto alprimer remate.Tercer remate y sucesivos: no hay precio base.

Aprobada la tasación, el Ejecutor Coactivo convocará a remate de los bienes embargados, sobre la base de las dos terceras partes del valor de tasación.

Si en la primera convocatoria no se presentan postores, se realizará una segunda en la que la base de la postura será reducida en un quince por ciento (15%).

Si en la segunda convocatoria tampoco se presentan postores, se convocará a un tercer remate.

Teniendo en cuenta que:

Tratándose de bienes muebles, no se señalará precio base.

Tratándose de bienes inmuebles, se reducirá el precio base en un 15% adicional.

De no presentarse postores, el Ejecutor Coactivo, sin levantar el embargo, dispondrá una nueva tasación y remate bajo las mismas normas.

Ejecución forzada, tasación y remate

SUSPENDER TEMPORALMENTE:.

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DECOBRANZA COACTIVA

NINGUNAAUTORIDAD NI ÓRGANO ALGUNO PUEDE SUSPENDER O CONCLUIR ELPROCEDIMIENTO DE COBRANZA COACTIVA EN TRÁMITE

ÚNICAMENTE ELEJECUTOR COACTIVO

CONCLUIR.

.

BASE LEGAL:Artículo 119°°°° del Código Tributario

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DE COBRANZA COACTIVA

Suspensión

• Cuando en el proceso de amparo,procedimiento constitucional que seinterpone frente a la violación de losderechos constitucionales excluyéndose elderecho a la libertad, se ha dictado unamedida cautelar que ordena la suspensiónde la cobranza coactiva.

• Cuando una ley o norma con rango de ley(por ejemplo, una ordenanza) lo ordeneexpresamente.

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DE COBRANZA COACTIVA

Suspensión

• Excepcionalmente, en caso de órdenes depago cuando existan circunstancias queevidencien que la cobranza podría serimprocedente y siempre que lareclamación se interponga dentro del plazode veinte (20) días hábiles de notificada laorden de pago. La suspensión deberámantenerse hasta que la deuda seaexigible de conformidad con lo establecidoen el articulo 115 del Código Tributario.

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DE COBRANZA COACTIVA

Suspensión

• En los casos en que se hubiera trabado unamedida cautelar y se disponga lasuspensión temporal, se sustituirá lamedida cuando, a criterio de laAdministración Tributaria, se hubieraofrecido garantía suficiente o bienes libresa ser embargados por el ejecutor coactivocuyo valor sea igual o mayor al monto de ladeuda reclamada más las costas y losgastos

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DE COBRANZA COACTIVA

Conclusión

• Se hubiera presentado oportunamente

reclamación o apelación contra laresolución de determinación o resoluciónde multa que contenga la deuda tributariapuesta en cobranza, o resolución quedeclara la pérdida de fraccionamiento,siempre que se continúe pagando lascuotas de fraccionamiento

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DE COBRANZA COACTIVA

Conclusión

• La deuda haya quedado extinguida porcualquiera de los medios señalados en elarticulo 27 del Código Tributario.

• Se haya declarado la prescripción de ladeuda

• La cobranza se siga contra persona distintaal obligado

• Exista resolución otorgando elaplazamiento y/o fraccionamiento de ladeuda tributaria.

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DE COBRANZA COACTIVA

Conclusión

• Las órdenes de pago o valores en cobranza hansido declaradas nulos, revocadas o sustituidasdespués de la notificación de la resolución deejecución coactiva.

• La persona obligada al pago se declara en quiebra.• Cuando una ley o norma con rango de ley disponga

la conclusión del procedimiento expresamente.• Cuando se ha presentado recursos de reclamación

y/o apelación vencidos los plazos establecidoscumpliendo con presentar carta fianza

SUSPENSIÓN Y CONCLUSIÓN DEL PROCEDIMIENTO DE COBRANZA COACTIVA

Conclusión

• Las órdenes de pago o valores en cobranza hansido declaradas nulos, revocadas o sustituidasdespués de la notificación de la resolución deejecución coactiva.

• La persona obligada al pago se declara en quiebra.• Cuando una ley o norma con rango de ley disponga

la conclusión del procedimiento expresamente.• Cuando se ha presentado recursos de reclamación

y/o apelación vencidos los plazos establecidoscumpliendo con presentar carta fianza

CIRCUNSTANCIAS QUE EVIDENCIEN QUE LA COBRANZA PUEDE SER IMPROCEDENTE

(ART 119-CT)¿QUE HACER?

Circunstancias que evidencien que la cobranza

puede ser improcedente

ORDEN DE

PAGO (OP)Es exigible coactivamente desde elmomento de su notificación, motivopor el cual para interponerreclamación es requisito acreditar elpago previo de la totalidad de ladeuda tributaria actualizada

EXCEPCIÓN:

Circunstancias que evidencienque la cobranza

puede ser improcedente( Articulo 119º del CT)

NO OBSTANTE

En este caso hay un procedimiento especial:El reclamo debe haber sido interpuesto en 20 días hábiles de notificada la OP.Se debe admitir y resolver la reclamación dentro del plazo de 90 días hábiles,bajo responsabilidad.

CIRCUNSTANCIAS QUE EVIDENCIEN QUE LA COBRANZA PUEDE SER IMPROCEDENTE (ART

119-CT

Se suspenderá el procedimiento de cobranzacoactiva, en caso de ordenes de pago cuando existancircunstancias, que evidencien que la cobranzacoactiva podría ser improcedente y siempre que lareclamación se interponga dentro de plazo de 20 díashábiles de notificada la orden de pago. La suspensióndeberá mantenerse hasta que la deuda sea exigiblede conformidad con lo establecido en el articulo 115del Código tributario.

JURISPRUDENCIARTF 13824-3-2013

Se revoca la apelada que declaró inadmisible la reclamación contra la orden de pago girada por Impuesto General a las Ventas de diciembre de 2012, y se deja sin efecto dicho valor por el exceso de lo rectificado, toda vez que si bien este último fue emitido en virtud a la declaración presentada por la recurrente, con posterioridad a la emisión del valor, presentó declaración rectificatoria en la que determinó una menor obligación tributaria que la declaración original, la que no fue verificada por la Administración en el plazo establecido en el artículo 88° del Código Tributario, por lo que al haber surtido efecto, en aplicación del principio de economía procesal, se deja sin efecto el valor por el exceso del importe rectificado.

El recurso de queja se presenta cuando existan actuaciones o procedimientos que

afecten directamente o infrinjan lo establecido en el Código Tributario

RECURSO DE QUEJA ANTE EL TRIBUNAL

FISCAL

RECURSO DE QUEJA ANTE EL MEF

RECURSO DE QUEJA

(ART. 155°DEL C.T.)

JURISPRUDENCIARTF 15607-5-2010

No procede que en la vía de la queja se evalúe la validez de una orden de pago, según el artículo 78° del Código Tributario, a efecto de verificar la legalidad de su cobranza coactiva, cuando ésta es iniciada al amparo de dicho código.2. No procede que en la vía de la queja se evalúe la existencia de

circunstancias que evidencien que la cobranza de una orden de pago podría ser improcedente, al amparo del numeral 3 del inciso a) del artículo 119° del Código Tributario. Procede que el Tribunal

Fiscal ordene la suspensión del procedimiento de cobranza coactiva si con posterioridad a la interposición del recurso de reclamación se hubiera continuado con dicho procedimiento sin que se haya notificado previamente la resolución que declare inadmisible dicha reclamación por no haberse acreditado el pago previo.

JURISPRUDENCIARTF 15607-5-2010

3. Procede que el Tribunal Fiscal en la vía de la queja emita

pronunciamiento sobre la legalidad de un procedimiento de

cobranza coactiva iniciado al amparo del Código Tributario, cuandoel quejoso solicita que se ordene su conclusión y el ejecutorcoactivo acredita que éste ha sido suspendido temporalmente.”

JURISPRUDENCIARTF 10177-1-2007

Se declara infundada la queja. Se señala que si bien la quejosaformuló reclamación contra los valores antes en cobranza, dichorecurso fue extemporáneo, por lo que no se configuró el supuestoestablecido por el numeral 3 del inciso a) del artículo 119 del CódigoTributario para que la Administración suspendiera la cobranza, porlo que al haberse verificado que el procedimiento coactivo materiade autos se inició conforme a ley respecto de una deuda exigiblecoactivamente, la adopción del embargo en forma de retenciónbancaria ordenando mediante la Resolución Coactiva N°0230070365155, es correcto, dado que se sustenta en el artículo118 del Código Tributario, según el cual la Administración estáfacultada a dictar las medidas cautelares que considereconvenientes para asegurar el cobro de la deuda

JURISPRUDENCIARTF 10177-1-2007

Se declara infundada la queja. Se señala que si bien la quejosaformuló reclamación contra los valores antes en cobranza, dichorecurso fue extemporáneo, por lo que no se configuró el supuestoestablecido por el numeral 3 del inciso a) del artículo 119 del CódigoTributario para que la Administración suspendiera la cobranza, porlo que al haberse verificado que el procedimiento coactivo materiade autos se inició conforme a ley respecto de una deuda exigiblecoactivamente, la adopción del embargo en forma de retenciónbancaria ordenando mediante la Resolución Coactiva N°0230070365155, es correcto, dado que se sustenta en el artículo118 del Código Tributario, según el cual la Administración estáfacultada a dictar las medidas cautelares que considereconvenientes para asegurar el cobro de la deuda

JURISPRUDENCIARTF 5464-4-2007

.”…. En cuanto a lo alegado por la quejosa que debe suspenderse la cobranza coactiva al encontrarse en trámite la apelación interpuesta contra dichos valores, este Tribunal ha dispuesto mediante la presente resolución con carácter de observancia obligatoria lo siguiente "Procede la cobranza coactiva de una orden de pago cuya reclamación haya sido declarada inadmisible por la Administración, aún cuando el deudor tributario haya interpuesto recurso de apelación conforme a ley". En ese sentido, aún cuando el procedimiento de cobranza coactiva se hubiese iniciado conforme a ley, no hubiese procedido suspender la cobranza coactiva de las citadas órdenes de pago”.

JURISPRUDENCIARTF 12235-3-2013

Se declara fundada la queja en el extremo referido a los procedimientos coactivos de las deudas contenidas en las órdenes de pago, dado que fueron notificadas conjuntamente con las resoluciones que dieron inicio a su

cobranza coactiva, lo que conforme con la Sentencia del Tribunal

Constitucional recaída en el Expediente N° 03797-2006-PA/TC afecta los derechos del contribuyente en sede administrativa, disponiéndose que la Administración concluya dichos procedimientos y levante las medidas cautelares trabadas, así como respecto de otro procedimiento coactivo en el que la notificación de la resolución que dio inicio a la cobranza no fue debidamente notificada. Se declara infundada la queja en lo demás que contiene porque los valores y las resoluciones de ejecución coactiva fueron válidamente notificadas así como respecto a la prescripción alegada dado que se produjeron actos interruptorios y suspensivos siendo que a la fecha en que se invocó la prescripción ésta no había operado.

JURISPRUDENCIARTF 03924-1-2014

“ Que conforme se verifica del correspondiente cargo de notificación de la Resolución de Ejecución Coactiva Nº 023-006-0365008 , mediante la que se inició un procedimiento de cobranza coactiva respecto de las Órdenes de Pago N° 023-001-1447925 a 023-001-1447927, la notificadora se presentó en el domicilio fiscal de la recurrente el día 14 de agosto de 2006, indicándose que "se deja constancia de la negativa de recepción (se mudó) según el Art. 104 inciso A del Código Tributario”, esto es, dicha resolución fue notificada de manera conjunta con la correspondiente orden de pago referida.

JURISPRUDENCIARTF 03924-1-2014

Mediante sentencia de 9 de enero de 2014, recaída en el Expediente Nº 00005-2010-PA/TC, el Tribunal Constitucional ha establecido que “… con la precisión establecida de observancia obligatoria a el Exp. 3797-2006-PA/TC no ha pretendido revivir procedimientos fenecidos ni mucho menos premiar a los contribuyentes que mantienen obligaciones antiguas y cuantiosas con la S UNAT, así como tampoco puede legitimar a aquellos profesionales del derecho que se dedican a interponer sendos recursos administrativos con el solo fin de que su cliente se vea beneficiado con una interpretación parcial de las reglas que ordena el Tribunal Constitucional en su jurisprudencia. Ante ello, se considera oportuno establecer reglas en torno a la aplicación del criterio en referencia respecto de la indebida notificación conjunta de órdenes de pago y resoluciones de ejecución coactiva:

JURISPRUDENCIARTF 12235-1-2014

La regla de la nulidad de la notificación conjunta de la OP y la REC resulta aplicable a los procedimientos notificados a partir de la publicación de dicha sentencia (ITAN), esto es, a todas las notificaciones conjuntas, a partir del 1

de julio de 2007. Es decir, tal regla no puede ser aplicada retroactivamente. En todo caso, si los órganos de la Administración Tributaria hubiesen aplicado dicha regla a procedimientos anteriores, deberá, a partir de la presente sentencia, aplicarse los criterios debidamente interpretados de este Tribunal, no habilitándose ningún procedimiento o acto administrativo relativo a estos últimos casos.

JURISPRUDENCIARTF 11952-9-2011

Publicada en el diario oficial "El Peruano" el 23 de julio de 2011, que constituye precedente de observancia obligatoria, se ha establecido que: “A efecto de que opere la causal de interrupción del cómputo del plazo de prescripción prevista por el inciso f) del artículo 45° del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N° 135-99-EF, cuando ésta es invocada en procedimientos contenciosos y no contenciosos tributarios…

JURISPRUDENCIARTF 11952-9-2011

….., se debe verificar que los actos a que dicha norma se refiere hayan sido válidamente notificados dentro de un procedimiento de cobranza o ejecución coactiva iniciado conforme a ley, mediante la notificación válida de los

correspondientes valores y la resolución de ejecución

coactiva que le da inicio”.

JURISPRUDENCIARTF 11952-9-2011

Que la referida resolución también precisó que: “De igual forma, los actos sucesivos dictados en el procedimiento coactivo (aun cuando hayan sido correctamente notificados) tampoco interrumpirán dicho cómputo pues tienen por origen y fundamento un procedimiento irregular”.

JURISPRUDENCIARTF 1194-1-2006

Procede que el Tribunal Fiscal en vía de queja se

pronuncie sobre la prescripción de la acción de la

Administración Tributaria para determinar la

obligación tributaria, así como la acción para exigir su

pago y aplicar sanciones, cuando la deuda tributaria

materia de queja se encuentra en cobranza coactiva

JURISPRUDENCIARTF 1108-Q-2013

Se declara improcedente la queja por la demora en resolver la solicitud de prescripción al no ser la vía para ello.

JURISPRUDENCIARTF 2221-Q-2014

Que por otro lado, de conformidad con el criterio adoptado por este Tribunal

en la Resolución Nº 01194-1-2006, publicada en el Diario Oficial “El

Peruano” el 22 de marzo de 2006, con carácter de precedente de observancia

obligatoria, procede que en vía de queja se pronuncie sobre la prescripción

de la acción de la Administración para determinar la obligación tributaria, así

como la acción para exigir su pago y aplicar sanciones, cuando la deuda

tributaria materia de queja se encuentra en cobranza coactiva.

Que asimismo, conforme con lo anotado en las Resoluciones N°04383-4-

2006 y Nº 09958-3-2008, el citado criterio sólo es de aplicación si los

quejosos no hubieren optado por una vía paralela - procedimiento

contencioso o no contencioso- sobre la misma materia.

Informe 135-2013 -SUNAT

La nulidad de la resolución de ejecución coactiva

que dio lugar al inicio del procedimiento de

cobranza a que corresponde un expediente

acumulador no comprende la cobranza de aquellos

otros valores iniciada conforme a ley, aun cuando

resulte de actos emitidos con posterioridad a la

resolución coactiva que dispuso su acumulación al

procedimiento de cobranza iniciado con la referida

resolución declarada nula.

JURISPRUDENCIARTF 8879-4-2009

"Cuando el Tribunal Fiscal ordene la devolución del dinero

embargado en forma de retención e imputado a las cuentas

deudoras del contribuyente en los casos en que declare fundada la

queja al haberse determinado que el procedimiento de cobranza

coactiva es indebido, la Administración debe expedir la resolución

correspondiente en el procedimiento de cobranza coactiva y poner

a disposición del quejoso el monto indebidamente embargado así

como los intereses aplicables, en un plazo de diez (10) días hábiles,

de acuerdo con lo dispuesto por el artículo 156° del Texto Único

Ordenado del Código Tributario aprobado por Decreto Supremo Nº

135-99-EF, modificado por Decreto Legislativo Nº 953."