CICLO FORMATIVO GESTIÓN...

89

Carlos Fidalgo Gómez CICLO FORMATIVO GESTIÓN DMINISTRATIVA

-

Upload

truongthien -

Category

Documents

-

view

232 -

download

0

Transcript of CICLO FORMATIVO GESTIÓN...

Carlos Fidalgo Gómez

CICLO FORMATIVO

GESTIÓN DMINISTRATIVA

ÍNDICE PÁGINA¿Qué hay en el libro? 7Puesta en marcha del proyecto en el aula 8Interpretación de la obra 11Identificación de operaciones administrativas 12Códigos de operaciones administrativas de Contaplus 14Códigos de operaciones administrativas de Facturaplus 15Departamentos de la empresa 17Departamento contable y financiero 17Departamento de recursos humanos 20Departamento de compras y producción 21Departamento de ventas 23Estructura organizativa de la empresa 25Desarrollo del Currículo del CM de Gestión Administrativa Parte I 26Parte II 104Parte III 110Parte IV 122Parte V 190 Parte 1 Supuesto del Proyecto Empresarial en el Aula 30-244 Parte 2 Libros oficiales 245Libro diario 2010 246Cuenta de pérdidas y ganancias 2010 252Balance de situación 2010 253Libro de facturas expedidas 2010 254Libro de facturas recibidas 2010 255Libro diario 2011 256Cuenta de pérdidas y ganancias 2011 257Balance de situación 2011 258Libro de facturas expedidas 2011 259Libro de facturas recibidas 2011 259

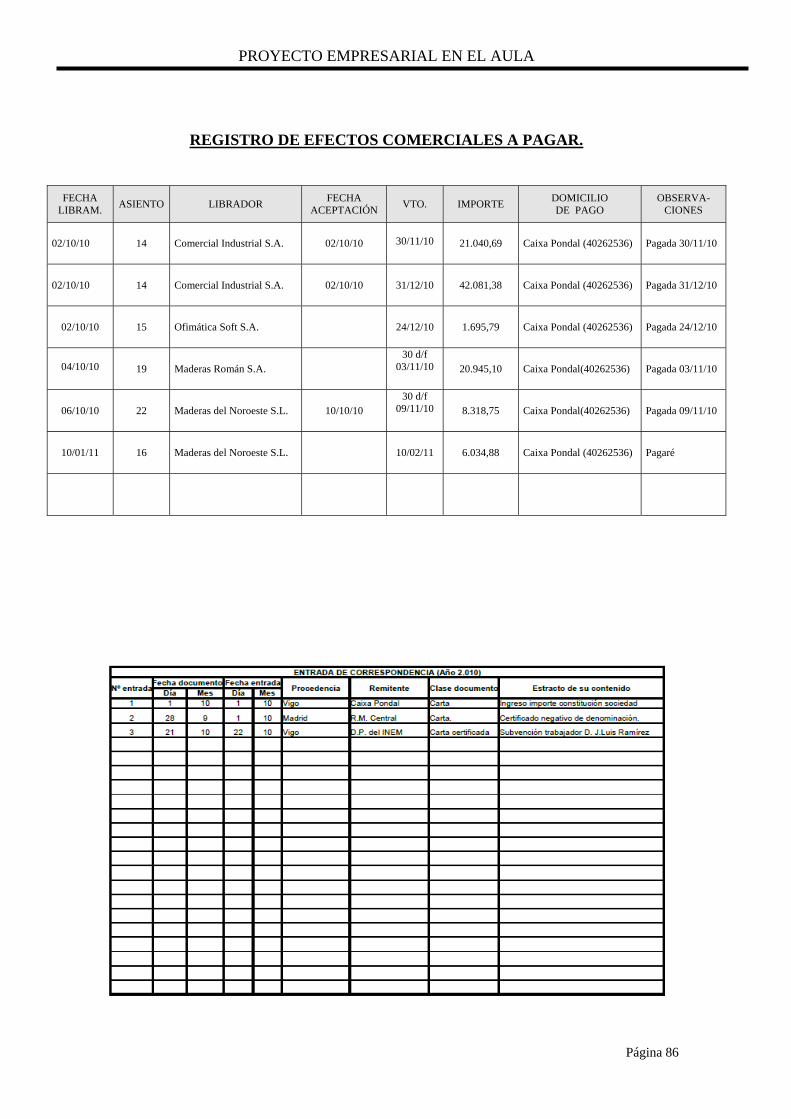

Parte 3Libros auxiliares administrativosAuxiliares de tesorería Libro auxiliar de Caja, euros 261Libro auxiliar de cuenta corriente de Caixa Pondal 262Auxiliares de clientes Carpintería González 263Construcciones Frade S.L 263Maderas Fernández 263Maderas Soto e Hijos S.R.L. 264Auxiliares de proveedores Maderas del Noroeste S.L 264Maderas Román S.A 264Libros Registro de Efectos Comerciales Registro de efectos comerciales a cobrar 265Registro de efectos comerciales a pagar 265

PROYECTO EMPRESARIAL EN EL AULA

Página 3

Libros de correspondencia comercial Entrada de correspondencia 266Salida de correspondencia 266Libros de retenciones I.R.P.F. Arrendamiento de inmuebles urbanos 2010 267Arrendamiento de inmuebles urbanos 2011 267Retenciones profesionales 267Trabajadores por cuenta ajena 2010 268Trabajadores por cuenta ajena 2011 268Libro auxiliares de inversiones Libro registro de renta variable 268Libro registro de socios 269Fichas de almacén Aglomerado 270Cantos de madera 271Cristales 271Entrepaños rebatidos inferiores 272Entrepaños rebatidos superiores 272Moldura de capilla 273Moldura de madera cristalera 273Moldura de madera 274Rechapado 274Rejilla de madera corta 275Rejilla de madera larga 275Tableros 275Tableros melaminados 276Traviesas de pino 276Trillajes de cartón 277Libro auxiliar de recibos emitidos 278

PROYECTO EMPRESARIAL EN EL AULA

Página 4

¿QUÉ HAY EN EL LIBRO?

El Proyecto Empresarial en el Aula lo podemos dividir en tres grandes apartados:

Parte 1: Supuesto administrativo del Proyecto Empresarial en el Aula.- Se refleja el conjunto de operaciones mercantiles desarrolladas por la em-presa durante los meses de octubre, noviembre y diciembre del año 2010 y enero del 2011. Podemos destacar, entre otras, las siguientes operaciones:

1. Trámites de constitución de la sociedad. 2. Comunicaciones con clientes y proveedores. 3. Elaboración de documentos administrativos. 4. Gestión de la documentación mediante herramientas informáticas. 5. Financiación de la empresa: operaciones de préstamos y descuentos de

efectos. 6. Inversión en inmovilizado. 7. Contrataciones laborales de trabajadores. 8. Gestión de materias primas y procesos industriales de fabricación. Venta

de productos terminados. 9. Liquidaciones saláriales y cuotas sociales. 10. Inversiones en valores mobiliarios. . 11. Liquidaciones fiscales: Retenciones, IVA, IRPF. 12. Cierre del ejercicio en el año 2010. 13. Apertura del ejercicio en el año 2011.

Parte 2: Libros oficiales.- En este apartado se recogen las anotaciones rea-lizadas en los libros que obligatoriamente deberán llevar las sociedades. En este manual se utilizan:

• Libros oficiales: Libro diario, inventarios y balances, cuenta de pérdidas y ganancias, libro de facturas emitidas y recibidas.

Parte 3: Libros auxiliares.- Son libros que la empresa considera necesarios para ampliar la información tanto de sus anotaciones contables como de otro tipo de operaciones administrativas.

Entrada y salida de correspondencia. Efectos comerciales a cobrar y pagar. Clientes y proveedores. Tesorería: caja y cuenta corriente. Libros de inversiones: renta variable. Libros de retenciones: trabajadores por cuenta ajena,

profesionales y arrendamiento de inmuebles urbanos. Fichas de almacén: fifo y precio medio. Fichas de socios

PROYECTO EMPRESARIAL EN EL AULA

Página 5

PUESTA EN MARCHA DEL PROYECTO EN EL AULA

Hoy cuando hablamos de la gestión de una empresa moderna y avanzada necesa-riamente tenemos que mencionar con palabras mayúsculas el trabajo en equipo. Esta herramienta le proporciona a la empresa la capacidad de poder dar respuesta a los proble-mas de una forma rápida y eficaz. Hoy en día el éxito de las empresas depende, en gran medida, del compromiso y buenas relaciones entre sus empleados.

Actualmente en las empresas los responsables de la selección de personal le dan es-pecial importancia a la capacidad que tiene el demandante de empleo para comunicarse, establecer relaciones interpersonales y, por supuesto, para compartir el trabajo.

Entiendo que dentro de las orientaciones pedagógicas más importantes que se con-templan para impartir el módulo de “Empresa en el aula” esta el “trabajo en equipo y cooperativo” del alumnado. En este sentido este módulo además de fortalecer conocimien-tos y destrezas en el trabajo administrativo deberá preparar al alumnado para:

‐ Saber escuchar y respetar a los demás.

‐ Promover la comunicación y las relaciones interpersonales.

‐ Respaldar las mejores ideas y decisiones.

‐ Mejorar el espíritu colectivista.

‐ Su inserción en el mundo de la competitividad empresarial.

En los equipos cada alumno deberá tener asignada la responsabilidad de gestionar un departamento de la empresa pero sin descuidarse que, de manera cooperativa y solida-ria, todo el grupo será responsable de alcanzar los objetivos de los trabajos propuestos. El equipo responderá del resultado final y no cada uno de sus miembros de forma indepen-diente.

Esta forma de trabajar deberá ayudar a lograr un clima de confianza en el cual cada alumno del equipo confía en el buen hacer de sus compañeros.

También es interesante la idea del compromiso. Cada alumno debe tratar de aportar lo mejor de sí mismo, a poner todo su empeño en sacar el trabajo adelante.

Atendiendo a las consideraciones anteriormente señaladas, la puesta en marcha de este trabajo en el aula lo desarrollaría en las siguientes fases:

1. FASE 1. Es importante conocer el nivel de conocimiento y destrezas del alumnado en el manejo de las aplicaciones ofimáticas que son necesarias para desarrollar el trabajo del “Proyecto empresarial en el aula”: programas de contabilidad, facturación, nóminas, etc. Si no es el adecuado o no existe no habrá más remedio que efectuar un repaso y profundización en su cono-cimiento.

PROYECTO EMPRESARIAL EN EL AULA

Página 6

Experiencia individual: Considero que se necesita dedicarle un buen número de sesiones para enseñar, repasar o ampliar los conocimientos sobre estas aplicaciones ofimáticas.

FASE 2. Procederemos a la formación de los equipos de trabajo. Cada equipo es-tará formado por 4 alumnos y forman una unidad única de gestión administrativa. La empresa será organizada en cuatro departamentos (Contable, recursos humanos, compras y ventas), lo que determina que cada miembro será responsable de la ad-ministración de un departamento.

Experiencia individual: En el desarrollo del supuesto empresarial, los equipos de trabajo están compuestos por los alumnos “A”, “B”, “C” y “D”. Si las disponibili-dades informáticas impiden que cada alumno/a pueda tener su propio ordenador podemos recurrir a la subdivisión del grupo en dos unidades más pequeñas (X1 y X2) , trabajando conjuntamente A, B y C,D. Antes de cada sesión de trabajo los miembros de los equipos se deben reunir y programar los trabajos a desarrollar. Las actividades a gestionar de la empresa “Puertas Bahía de Vigo SRL” se desenvuel-ven durante los meses de octubre, noviembre y diciembre del 2010 y enero del 2011. Las rotaciones se establecerán de la siguiente manera: al final de cada mes de gestión de la empresa se efectúa una rotación dentro de cada grupo y que se de-talla a continuación:

De esta forma los alumnos participan conjuntamente en la administración de la so-ciedad y los cuatro pasan por todos los departamentos de la empresa.

GRUPO “X” (Alumnos/as “A”, “B”, “C” y “D”) Octubre

Subdivisión X1 Subdivisión X2

Dpto. contable y financiero Alumno/a “A” Alumno/a “C” Dpto. compras

Dpto. recursos humanos Alumno/a “B” Alumno/a “D” Dpto. ventas

Noviembre (rotación)

Dpto. contable y financiero Alumno/a “B” Alumno/a “D” Dpto. compras

Dpto. recursos humanos Alumno/a “A” Alumno/a “C” Dpto. ventas

Diciembre (rotación)

Dpto. contable y financiero Alumno/a “C” Alumno/a “A” Dpto. compras

Dpto. recursos humanos Alumno/a “D” Alumno/a “B” Dpto. ventas

Enero (rotación)

Dpto. contable y financiero Alumno/a “D” Alumno/a “B” Dpto. compras

Dpto. recursos humanos Alumno/a “C” Alumno/a “A” Dpto. ventas

PROYECTO EMPRESARIAL EN EL AULA

Página 7

3. FASE 3. Una vez rematadas las anteriores fases se inicia el proceso básico de gestión de la empresa. En todas las operaciones administrativas se señala el de-partamento que es responsable de su gestión. Cuando en la cabecera de un ejer-cicio aparece la llamada: “PARTICIPACIÓN COLECTIVA” se refiere a que eses trabajos, por su naturaleza, deberán participar para su reso-lución solidariamente todo el equipo. Podemos distinguir los siguientes: a) Dar de alta la empresa en los distintos soportes informáticos (programa de contabilidad, gestión de facturación y almacenes, nóminas y seguros sociales) b) Procesos documentales necesarios para la constitución de la sociedad, contratos de alquiler, tramitación de préstamos, alta en los servicios básicos de agua, electricidad ….. c) Apertura y gestión del cierre contable.

4. FASE 4. Una vez rematada la resolución de los ejercicios propuestos pasaremos a la cuarta y última fase de este módulo. Consistirá en seguir dándole vida a la empresa. Para ello, a cada equipo se le dará libertad de crear sus propios su-puestos administrativos. Esta será una fase que deberá contribuir a intensificar el trabajo en equipo.

PROYECTO EMPRESARIAL EN EL AULA

Página 8

Interpretación de la obra

PROYECTO EMPRESARIAL EN EL AULA

Página 9

IDENTIFICACIÓN DE OPERACIONES ADMINISTRATIVAS

En esta obra los trabajos administrativos a gestionar estarán identificados mediante un código que aparecerá al final de cada supuesto.

CÓDIGOS DE OPERACIONES ADMINISTRATIVAS

CÓDIGO OPERACIÓN

01 Anotación de asiento contable en Libro Diario.

02 Anotación contable en el Libro Mayor.

03 Registro en el libro de Facturas Recibidas

04 Registro en el libro de Facturas Emitidas.

05 Libro registro de socios.

06 Anotación en el registro auxiliar de Entrada de correspondencia.

07 Anotación en el registro auxiliar de Salida de correspondencia.

08 Anotación en el registro auxiliar de Caja, euros.

09 Anotación en el registro auxiliar de Cuenta corriente.

10 Anotación en el registro auxiliar de recibos emitidos.

11 Anotación en el registro auxiliar de Ficha de cliente.

12 Anotación en el registro auxiliar de Ficha de proveedor.

13 Apunte en el registro auxiliar de Efectos comerciales a pagar.

14 Apunte en el registro auxiliar de Efectos comerciales a cobrar.

15 Anotación en la Ficha de almacén.

16 Apertura y control de las Fichas de amortizaciones.

17 Emisión de cheque.

18 Emisión de Letra de cambio.

19 Redactar Pedido de cliente.

20 Albarán de venta.

21 Factura de venta.

22 Facturas rectificativas.

PROYECTO EMPRESARIAL EN EL AULA

Página 10

CÓDIGOS DE OPERACIONES ADMINISTRATIVAS CÓDIGO OPERACIÓN

23 Recibo

24 Libro de Retenciones saláriales trabajadores por cuenta ajena.

25 Libro de Retenciones de servicios de profesionales.

26 Libro de Retenciones efectuadas por arrendamientos de inmuebles.

27 Factura de descuento de efectos.

28 Confección de nóminas trabajadores.

29 Emisión de TC-1.

30 Emisión de TC-2

31 Pagaré.

32 Libro registro de Renta Variable.

33 I.V.A. Modelo 303.

34 I.V.A. Modelo 390.

35 I.R.P.F. Modelo 111.

36 I.R.P.F. Modelo 115.

37 I.R.P.F. Modelo 190.

38 Declaración anual de operaciones con terceras personas. Modelo 347.

39 Determinación tipo de retención IRPF trabajadores por cuenta ajena

PROYECTO EMPRESARIAL EN EL AULA

Página 11

IDENTIFICACIÓN DE OPERACIONES CON LAS APLICACIONES DE GES-TIÓN EMPRESARIAL CONTAPLUS/FACTURAPLUS

En esta obra los trabajos administrativos a gestionar en Contaplus y Facturaplus es-

tarán identificados mediante un código que aparecerá al final de cada supuesto. Se señalan las operaciones más significativas utilizando la barra de menús. Por supuesto que podemos utilizar los iconos del programa que nos permiten obtener mayor rapidez en la introducción de datos.

Para las liquidaciones salariales y cotizaciones sociales se utilizó el programa No-

minaplus. Por su complejidad y teniendo en cuenta el nivel de estudios a quien va dirigida esta obra, al alumno se le entrega una copia de seguridad en la que los principales paráme-tros ya están cargados: creación empresa, convenio colectivo y categorías profesionales, cuentas de cotización, etc. En el aula, el alumnado estará obligado a dar de alta a los traba-jadores, introducir las incidencias mensuales, realizar los cálculos de las nóminas y volcar la información contable en Contaplus. Dado que solamente se efectuarán cuatro liquida-ciones y las claras tareas a realizar, consideramos que no es necesario codificar las opera-ciones de esta aplicación.

CÓDIGOS DE OPERACIONES ADMINISTRATIVAS DE CONTAPLUS

CÓDIGO OPERACIÓN

01 Crear o modificar datos empresa: Global – Selección de empresa – añadir)

02 Emisión de asiento contable: Financiero – Opciones de diario – Gestión de asientos

03 Predefinición de asientos: Financiera – Opciones de diario – Predefinición de asientos

04 Control tanto de cobros como de pagos pendientes. Incluye, también, el volca-do de asientos: Financiera – Vencimientos

05 Asiento regularización IVA Trimestral: Financiera – Opciones de IVA – Asiento de regularización

06 Dar alta departamentos empresa: Analítica – Departamentos

07 Dar alta proyectos: Analítica – Proyectos

08 Gestión de amortizaciones: Grupos de amortización (Inventario – Códigos y tablas – Grupos de amortización)

09 Gestión de amortizaciones: Cuentas de amortización (Inventario – Códigos y tablas – Cuentas de amortización)

10 Gestión de amortizaciones: Códigos de ubicación (Inventario – Códigos y tablas – Códigos de ubicación)

11 Gestión de amortizaciones: Códigos de naturalezas (Inventario – Códigos y tablas – Códigos de naturalezas)

12 Gestión de amortizaciones: Causas de baja (Inventario – Códigos y tablas – Causas de baja)

13 Dar de alta elementos de inmovilizado: Inventario – Gestión de inventario

14 Amortización de elementos de inmovilizado: Inventario – Amortizaciones

15 Cierre del ejercicio: Financiera – Fin de ejercicio – Cierre de ejercicio

PROYECTO EMPRESARIAL EN EL AULA

Página 12

IDENTIFICACIÓN DE OPERACIONES ADMINISTRATIVAS FACTURAPLUS

CÓDIGOS DE OPERACIONES ADMINISTRATIVAS DE FACTURAPLUS

CÓDIGO OPERACIÓN

01 Crear o modificar datos empresa: Global – Selección de empresa – añadir

02

Enlace de Facturaplus con Contaplus: Útil – Entorno del sistema – Personalización – Contaplus (Examinar ruta – ir al directorio GrupoSP – Entrar en el directorio COE10R01 –Seleccionar el archivo ContaPlw – Abrir – Pulsar la tecla “Aceptar” – En la lupa seleccionar la empresa en la que volcaremos la información conta-ble de Facturaplus – Por último marcar Serie A, Serie B, Abonos y F.Rect. Por las características de nuestra empresa, en esta misma pantalla, pesta-ña “Ventas” le cambiaremos el código a la cuenta de Venta de Mercade-rias (700) por el de (701) Venta de P. Terminados., y a la de Portes (7050000) por (759000) Ingresos por servicios diversos. En la misma ventana, pestaña “Compras” cambiaremos el código 600 de Compra de mercaderías por la (601) Compra de materias primas. En la pestaña “V. Defec” colocamos en IVA portes el porcentaje 21%.

03 Configuración Facturaplus: Dar alta o modificar tipos de IVA (Sistema – Ta-blas generales –Tipos de IVA)

04 Configuración Facturaplus: Dar alta familias (Sistema – Tablas generales –Familias)

05 Configuración Facturaplus: Dar alta Grupos de clientes (Sistema – Tablas generales – Grupos de clientes)

06 Configuración Facturaplus: Dar alta Grupos de venta (Sistema – Tablas gene-rales – Grupos de venta)

07 Configuración Facturaplus: Dar alta Grupos de compra (Sistema – Tablas generales – Grupos de compra)

08 Dar de alta a clientes: Sistema – Clientes

09 Dar de alta a proveedores: Sistema – Proveedores

10 Dar de alta almacenes: Sistema – Almacenes

11 Dar de alta artículos: Sistema – Artículos

12 Dar alta factura proveedor: Almacén – Facturas

13 Dar alta factura rectificativa proveedor: Almacén – Facturas rectificativas

14 Gestión y control de recibos y deudas pendientes con proveedores: Almacén – Gestión de pagos – Recibos

15 Dar de alta las puertas y los componentes de materias primas que van a ser necesarios para su fabricación: Fábrica – Tablas de producción – Compo-nentes

PROYECTO EMPRESARIAL EN EL AULA

Página 13

16 Órdenes de producción puertas: Fábrica – Órdenes de producción

17 Órdenes de producción de puertas terminadas: Fábrica – Órdenes de produc-ción - Cerrar

18 Dar de alta pedidos de clientes: Facturación – Pedidos

19 Facturar albaranes a clientes: Facturación – Albaranes

20 Emitir facturas de ventas a clientes: Facturación – Facturas

21 Factura rectificativa a cliente: Facturación – Factura Rectificativa

22 Gestión y control de recibos y deudas pendientes de clientes: Facturación – Gestión de cobros – Recibos

23 Volcado de operaciones de facturación y recibos a Contaplus

PROYECTO EMPRESARIAL EN EL AULA

Página 14

DEPARTAMENTOS DE LA EMPRESA

Los socios, atendiendo a su experiencia y a las características productivas de la empre-sa consideran que, para una correcta gestión y administración de la misma, es conveniente estructurar la sociedad en cinco departamentos:

A. Contable y financiero. B. Recursos humanos (Administración de personal) C. Compras y Producción (Materias primas, gestión de producción y almacenes) D. Ventas (Productos terminados)

DEPARTAMENTO CONTABLE Y FINANCIERO

Este departamento se encargará de:

1. Contabilización de las operaciones mercantiles.

2. Captación de los recursos financieros así como la gestión de las inversiones.

3. Gestionar todas las operaciones que queden fuera del ámbito de responsabi-lidad de los otros departamentos: compras de otros aprovisionamientos, de-claraciones y pago de impuestos, pago de arrendamientos, etc.

Tal como está organizada funcionalmente la empresa, las operaciones de contabili-zación de las operaciones de administración de personal, compra de materias primas y ven-ta de productos terminados las efectuarán los departamentos que tengan encomendadas estas responsabilidades. Para gestionar el registro de sus operaciones dispondrán de las aplicaciones informáticas adecuadas a sus características. Todas las informaciones conta-bles relacionadas con su trabajo lo volcarán en la aplicación contable de este departamento. CONTABILIDAD

Su principal objetivo será la de gestionar toda la información contable que se deriven

de las operaciones comerciales y financieras de la empresa y que legalmente estamos obli-gados a reflejar en los diferentes estados contables. Esto nos permitirá conocer:

• La situación patrimonial y financiera de la empresa.

• El aumento o disminución del patrimonio, es decir, las pérdidas o ganancias.

• La evolución en el tiempo de la actividad económica de la empresa.

PROYECTO EMPRESARIAL EN EL AULA

Página 15

FINANCIACIÓN.

Se encargará de la administración y control de los recursos financieros que utiliza la empresa y se plantea conseguir los siguientes objetivos:

A. Obtener los recursos financieros que la empresa necesita para desarrollar su activi-dad productiva.

B. Determinar la estructura financiera más conveniente para la empresa.

C. Seleccionar los distintos tipos de inversiones necesarias para llevar a cabo las acti-

vidades productivas (adquisición de activos, nuevos productos, compra de acciones, etc.) Para conseguir estos objetivos se tratará de utilizar las siguientes posibilidades de financiación: a) Financiación externa

o Fuentes de financiación externa a medio y largo plazo:

Créditos. Préstamos. Leasing.

o Fuentes de financiación a corto plazo:

Créditos y préstamos. Descuento comercial. Crédito de proveedores. Factoring.

b) Financiación interna o autofinanciación.

La financiación interna procederá de los recursos generados por la propia empresa en el ejercicio de su actividad. Podemos citar:

1. Los fondos de amortización (amortizaciones acumuladas). 2. Reservas. 3. Remanentes de ejercicios anteriores. 4. Resultado del ejercicio. 5. Aportaciones de los socios.

PROYECTO EMPRESARIAL EN EL AULA

Página 16

Documentos e información que manejará

• Libro diario.(*)

• Libro mayor. (*)

• Libros de inventarios, balances y cuentas de resultados.

• Libros registro de socios.

• Control de la correspondencia comercial.(*)

• Libros de retenciones practicadas por arrendamientos urbanos y profesionales. • Libros auxiliares de control de efectos comerciales. (*)

• Tesorería (caja euros y cuentas bancarias).(*)

• Contratos de préstamos, créditos, leasing y factoring.

• Documentos bancarios.

• Libros obligatorio IVA. (*)

* Libros generales. Estos libros pueden ser utilizados para efectuar anotaciones en los mismos por cualquier departamento. El equipo de trabajo utilizará la red informática para compartir todos los recursos que le serán necesarios para administrar la empresa. En este sentido, aunque primariamente los libros marcados con * se le asignan a este departamen-to, las demás secciones podrán acceder a los mismos y efectuar las anotaciones que corres-pondan. Por ejemplo, cuando el departamento de compras efectué la adquisición de mate-rias primas, de la misma se derivarán anotaciones contables que la sección volcará desde su aplicación informática de facturación en el libro diario, gestionará el registro de la factu-ra en el libro de facturas recibidas, los efectos los registrará en el libro auxiliar de efectos comerciales a pagar y los pagos que efectué en tesorería. Herramientas de gestión.

o Procesadores de texto.

o Hojas electrónicas de cálculo.

o Aplicaciones informáticas de gestión contable.

PROYECTO EMPRESARIAL EN EL AULA

Página 17

DEPARTAMENTO DE RECURSOS HUMANOS (GESTIÓN DE PER-SONAL).

Los recursos humanos son fundamentales para el buen funcionamiento de una em-presa, ya que una buena o mala gestión de esta área repercutirá decisivamente en la pro-ductividad de la organización.

Este departamento tendrá encomendadas los siguientes trabajos:

La selección de personal.

Tramitación de la documentación de ingreso de los trabajadores en la em-presa: Contratos de trabajo, comunicaciones al instituto nacional de empleo y afiliaciones a la seguridad social.

La gestión salarial. Aplicación del convenio colectivo que afecta a la empre-sa (nóminas), gestiones de los seguros sociales (liquidaciones de los TC-1 y TC-2) y retenciones de I.R.P.F.

Otra documentación: indemnizaciones por despidos, finiquitos por expira-ción de contratos de trabajo, etc.

Formación de los trabajadores.

Documentos e información que manejará

Fichas de personal.

Documentos laborales (nóminas, TC1, TC2, contratos de trabajo, etc).

Convenio colectivo.

Libros de retenciones practicadas a trabajadores.

Horarios (trabajo, fiestas,….).

Libros generales.

Herramientas de gestión.

o Procesadores de texto.

o Hojas electrónicas de cálculo.

o Aplicaciones informáticas de gestión salarial y liquidación de seguros sociales.

PROYECTO EMPRESARIAL EN EL AULA

Página 18

ESTRUCTURA ORGANIZATIVA DE NUESTRA EMPRESA Mostramos a continuación la estructura de nuestra empresa en la que se detallan los

departamentos y sus principales operaciones básicas.

PROYECTO EMPRESARIAL EN EL AULA

Página 19

PARTE I: Desarrollo del currículo CM Gestión Administrativa

ELECCIÓN DEL TIPO DE NEGOCIO Somos dos socios, Carmen y Félix, y os queremos contar porque nos hemos decidi-

do a iniciar los trámites para poner en marcha nuestra propia empresa.

La idea de llevar a cabo la producción de Puertas de madera de alta calidad y de diseño vanguardista se basó en las siguientes conclusiones debido a nuestra experiencia en el sector de la madera:

‐ Detectamos una oportunidad de negocio en este sector por las di-

ficultades que tiene el mercado cuando desea adquirir puertas de diseño, vanguardistas y de calidad que salgan de la rutina de los di-seños clásicos.

‐ Pensamos que este negocio tiene un alto potencial de crecimiento.

‐ Consideramos que es una idea realista, viable tanto técnica como económicamente y, por lo tanto, estamos en condiciones de poder acometer este proyecto.

‐ Independientemente de las anteriores consideraciones hay un factor determinante para querer poner en marcha esta empresa: la ilusión y confianza que tenemos en este plan.

Para ello pretendemos que nuestra empresa sea innovadora, competitiva y fuerte-mente orientada a la satisfacción de nuestros clientes y consumidores.

OBJETIVOS

Nuestros objetivos son claros:

‐ En un primer momento afianzar nuestra empresa en el mercado nacional. Para ello destinaremos todos nuestros esfuerzos y posibles beneficios gene-rados al saneamiento de la financiación externa y dotar a la empresa de to-dos los avances en el diseño e investigación de los productos.

‐ Conectar con todos los almacenes que se dediquen a la comercialización de productos para la construcción de viviendas de alto standing. Conseguir que nuestros productos puedan ser vendidos por, al menos, 10 almacenistas colmaría nuestras aspiraciones en el primer año de vida de la empresa.

‐ Nos marcamos como objetivo factible poder facturar en el primer año de vi-da de la empresa por valor de 800.000€ netos.

PROYECTO EMPRESARIAL EN EL AULA

Página 20

PRINCIPALES CARACTERÍSTICAS DE LA EMPRESA. La empresa “Puertas Bahía de Vigo S.R.L” la podemos encuadrar dentro de las pequeñas y medianas empresas de este país. La sociedad adoptará la forma jurídica de Sociedad de Responsabilidad Limitada y su capital social será de 10.000€. Serán aportados a partes iguales por ambos socios. Desde el punto de vista fiscal, esta sociedad tributará por sus rendimientos por el impuesto de sociedades y se regirá por el régimen general del I.V.A. La empresa será dirigida por el socio D. Félix Pérez Rosendo que actuará como administrador. Será una empresa de transformación, es decir, adquirirá materias primas, las trans-formará en el proceso de producción y obtendrá un producto final en forma de puertas de madera para la colocación en viviendas en construcción o terminadas. Para gestionar la sociedad ésta se dividirá en cuatro departamentos: Contable y fi-nanciero, Compras y producción, Ventas y Recursos Humanos. Al principio de la obra se definen las responsabilidades de gestión que tienen cada departamento y las funciones que tienen que desempeñar los trabajadores que desarrollen su labor en estas secciones. Esta empresa va a contar, en un principio, con 5 trabajadores a los que espera inte-grar en la filosofía de la empresa “ser competitivos y alcanzar un beneficio suficiente para contribuir al crecimiento de la empresa y satisfacción de las necesidades sociales”. Sus retribuciones dinerarias estarán reguladas por el convenio colectivo de la madera. COMUNICACIONES DE LA EMPRESA Y TÉCNICAS DE ORGANIZACIÓN DE LA INFORMACIÓN: ESCRITA, TELEFÓNICA, CORREO ELECTRÓNICO..

En este apartado proponemos desarrollar los siguientes conceptos.

1. Concepto de comunicación. 2. Ventajas de la comunicación. 3. Bases para crear una comunicación eficaz. 4. Requisitos que debe reunir el mensaje 5. Barreras y dificultades en la comunicación. 6. ¿Cómo reducir las dificultades de comunicación? 7. Herramientas de comunicación:

• Reunión • Carta • Fax • Videoconferencia • Correo electrónico • Mensajería instantánea.(chat) • Teléfono • SmS

PROYECTO EMPRESARIAL EN EL AULA

Página 21

SISTEMAS DE GESTIÓN Y TRATAMIENTO DE LA INFORMACIÓN: ARCHIVOS Y REGISTROS.

Antes de empezar a trabajar la empresa considero interesante que el alumnado ten-ga claro que una de sus principales misiones va a ser la gestión de abundante información. De su racional tratamiento dependerá que la misma sea adecuadamente gestionada. La información deberá estar disponible para poder ser consultado en cualquier momento y así poder ser una herramienta de indudable importancia para la toma de decisiones.

La gestión de la información

El archivo y su importancia. Tipos de archivos y registros.

La gestión electrónica de documentos.

Sistemas de clasificación y ordenación de documentos.

Los libros de registro.

Etapas en el trabajo de archivo: recepción, registro, distribución, clasificación, codi-ficación y depósito de los documentos.

Almacenamiento, conservación y expurgo.

Acceso, seguridad y confidencialidad de la información y documentación.

PROYECTO EMPRESARIAL EN EL AULA

Página 22

SUPUESTO ADMINISTRATIVO

PROYECTO EMPRESARIAL EN EL AULA

Página 23

PARTICIPACIÓN COLECTIVA Don Félix Pérez Rosendo con DNI 34.426.786-H, y Doña Carmen López Martínez

con DNI 76.445.383 – F, ambos domiciliados en Vigo, C/ Los Abetos nº 6, 4ºI y Avda. San Martín, nº 54, 3ºD, respectivamente, se reúnen y acuerdan crear una empresa cuya finalidad será la fabricación de puertas y ventanas de madera. Las actividades se realizarán en una nave industrial en régimen de alquiler a razón de 721 euros al mes y constituirá también el domicilio social. La superficie de la misma es de 800 m2 y esta ubicada en:

C/ Carretera Vella de Ourense nº 6

36057 Vigo - Pontevedra Considerando que la nave reúne los requisitos técnicos, sanitarios y de ubicación, se

proponen iniciar los trámites de solicitud y constitución de la sociedad. Se acuerda que la forma jurídica que adopte la empresa será de responsabilidad limi-

tada. El capital será de 10.000 euros, dividido en 100 participaciones. A cada socio le co-rresponderán 50 participaciones. El socio que representará y actuará como administrador único será Don Félix Pérez Rosendo.

Con respecto a la CNAE esta industria estaría encuadrada en el apartado: 16.- Industria de la madera y del corcho, excepto muebles; cestería y espartería. 162.- Fabricación de productos de madera, corcho, cestería y espartería 1623.- Fabricación de otras estructuras de madera y piezas de carpintería y ebanister-

ía para la construcción 463. Fabricación en serie de piezas de carpintería, parquet y estructuras de madera

para la construcción (EPÍGRAFE I.A.E).

PROYECTO EMPRESARIAL EN EL AULA

Página 24

Atendiendo a los requisitos legales de la constitución de la sociedad, se solicita al Registro Mercantil Central, sección de denominaciones, la certificación negativa de deno-minación. Se proponen los siguientes nombres y por orden de preferencia:

- PUERTAS BAHÍA DE VIGO S.R.L. - MADERAS VIGO S.R.L. - PUVEMA S.R.L.

PARTICIPACIÓN COLECTIVA 07

DOCUMENTACIÓN

PROYECTO EMPRESARIAL EN EL AULA

Página 25

01/10/10 Se procede por parte de los socios a efectuar el desembolso del capital, 10.000 euros,

en la cuenta corriente 1304-0569-13-0040262536 de la Caixa Pondal sita en la calle Los Libreros nº 10 de Vigo. C.I.F. A-28141936.

La entidad financiera les entrega la certificación del desembolso del capital a efectos

de levantar escritura de Constitución.

PARTICIPACIÓN COLECTIVA 06 09

DOCUMENTACIÓN (

PROYECTO EMPRESARIAL EN EL AULA

Página 26

01/10/10 Se acaba de recibir la notificación, fechada el 28 del mes anterior, del Registro Mer-

cantil Central, sección denominaciones, en la que notifican que no figura registrada "PUERTAS BAHÍA DE VIGO S.R.L.”

PARTICIPACIÓN COLECTIVA

06 DOCUMENTACIÓN

PROYECTO EMPRESARIAL EN EL AULA

Página 27

01/10/10 Con las certificaciones del Registro Mercantil Central y desembolso del capital se

procede a levantar escritura de constitución y de estatutos de la sociedad ante el notario de Vigo D. Pedro José Álvarez Rodríguez.

PARTICIPACIÓN COLECTIVA

01(1) 02 05

Contaplus 01 02 06 07 DOCUMENTACIÓN

CONTABILIZACIÓN Asiento 1 Fecha 01/10/10

DEBE HABER IMPORTE CUENTAS IMPORTE 10.000,00 (5720001) Caixa Pondal (1000000) Capital social 10.000,00

ESCRITURA DE CONSTITUCIÓN

Nº 2965 En VIGO a 1 de OCTUBRE de 2010

Ante mí, D. PEDRO JOSÉ ÁLVAREZ RODRÍGUEZ notario del ilustre col egio de esta ciudad, con residencia en la misma,

COMPARECEN

Don FELIX PÉREZ ROSENDO, mayor de edad de nacionalidad ESPAÑOLA, de profesión ADMINISTRADOR ,

casado en régimen de GANANCIALES con doña DOLORES GONZÁLEZ PÉREZ, vecino de VIGO con domicilio en C/ Los Abetos nº 6, 4ºI, VIGO, con DNI/NIF 34.426.786-H

Doña CARMEN LÓPEZ MARTÍNEZ, mayor de edad de nacionalidad ESPAÑOLA, de profe-

sión__________________, casada en régimen de GANANCIALES con don JUAN ALONSO MORA, vecina de VIGO con domicilio en Avda San Martín, nº 54, 3ºD VIGO, con DNI/NIF 76.445.383-F

Intervienen en su propio nombre y derecho. Identifico a los comparecientes por el DNI que me ex-hiben, y tienen a mi juicio, la capacidad legal necesaria para otorgar la presente escritura de constitución de sociedad de responsabilidad limitada.

EXPONEN

Primera: Constitución

Que con la denominación “PUERTAS BAHIA DE VIGO S.R.L. los señores comparecientes han acordado cons-

tituir en este acto una sociedad de responsabilidad limitada. Certificación negativa del Registro Mercantil Central, respecto de la denominación indicada me entregan

los comparecientes e incorporo a esta matriz como documento unido a la misma. Esta sociedad se regirá por la Ley de Sociedades de Responsabilidad Limitada (L2/1995, de 23 de

marzo) y demás disposiciones legales aplicables, en especial por sus estatutos, expendidos en _______ hojas de papel timbrado de clase ___________ serie __________ cuyo contenido leen, aprueban y firman en mi presencia formando parte integrante de esta escritura social.

PROYECTO EMPRESARIAL EN EL AULA

Página 28

Segunda: Suscripción y desembolso del capital social.

El capital social se fija en 10.000 € euros dividido en CIEN participaciones de 100 euros cada una de ellas, numeradas correlativamente del 1 al CIEN ambas inclusive.

Dichas participaciones (representativas del capital social) han sido suscritas y desembolsadas en su totali-

dad, mediante las aportaciones que se indican a continuación: Don FELIX PÉREZ ROSENDO aporta la suma de CINCO MIL euros asignándosele en pago de dicha cantidad

las participaciones de la UNA a la CINCUENTA ambas incluidas. Doña CARMEN LÓPEZ MARTÍNEZ aporta la suma de CINCO MIL euros asignándosele en pago de dicha can-

tidad las participaciones de la CINCUENTA Y UNA a la CIEN ambas incluidas. La totalidad de las aportaciones reseñadas ha sido ingresado en metálico en la cuenta de la sociedad

número 1304-0569-13-0040262536 del Banco CAIXA PONDAL, la certificación del depósito de las cantidades indi-cadas en la entidad de crédito referida se incorpora a esta escritura formando parte integrante de la misma. Tercera: Nombramiento de administradores

Los intervinientes en su calidad de fundadores de la sociedad, dando a este acto el carácter de junta general universal de socios, por unanimidad, designan administrador de la compañía con las facultades con-tenidas en los estatutos sociales a don FELIX PÉREZ ROSENDO.

El designado acepta dicho cargo prometiendo desempeñarlo con diligencia, probidad y lealtad y ase-

gura no estar incurso en causa legal de incapacidad o incompatibilidad, especialmente en ninguna de las contempladas en la Ley 12/1995 de 11 de mayo, ni tampoco en las indicadas en el artículo 58.3 de la Ley 2/1995 de 23 de marzo (LSRL).

Cuarta: Comienzo de las actividades

La sociedad comienza sus operaciones el día de la firma de la presente escritura tal y como lo estable-cen los estatutos unidos a la presente matriz.

En este sentido y como establece el artículo 11 de la Ley de Sociedades de Responsabilidad Limitada:

− Los actos y contratos celebrados con terceros por el administrador antes de la inscripción de la socie-dad, dentro del ámbito de sus facultades estatutarias, quedarán automáticamente aceptados y asumi-dos por la sociedad, por el mero hecho de la inscripción de la misma en el Registro Mercantil.

− El administrador puede realizar los actos y contratos que, el desarrollo de la actividad de la empresa que constituye el objeto social haga necesarios, o simplemente útiles, especialmente en el orden in-terno y organizativo, como el otorgamiento, modificación y revocación de poderes de todas clases.

Hice las reservas y advertencias legales, en especial las referidas a las obligaciones de carácter fiscal, a la inscripción en el Registro Mercantil y a la publicación en su boletín oficial.

AUTORIZACIÓN

Leída por mí la presente escritura a los comparecientes, previa renuncia al derecho que tienen de hacerlo por sí mismos, en su contenido se afirman y ratifican conmigo el notario que, de conocerles mediante la identificación por los documentos correspondientes y de cuanto queda consignado en este instrumento público, extendido en 3 pliegos serie 1-V nº 644990, doy fe.

PROYECTO EMPRESARIAL EN EL AULA

Página 29

Estatutos

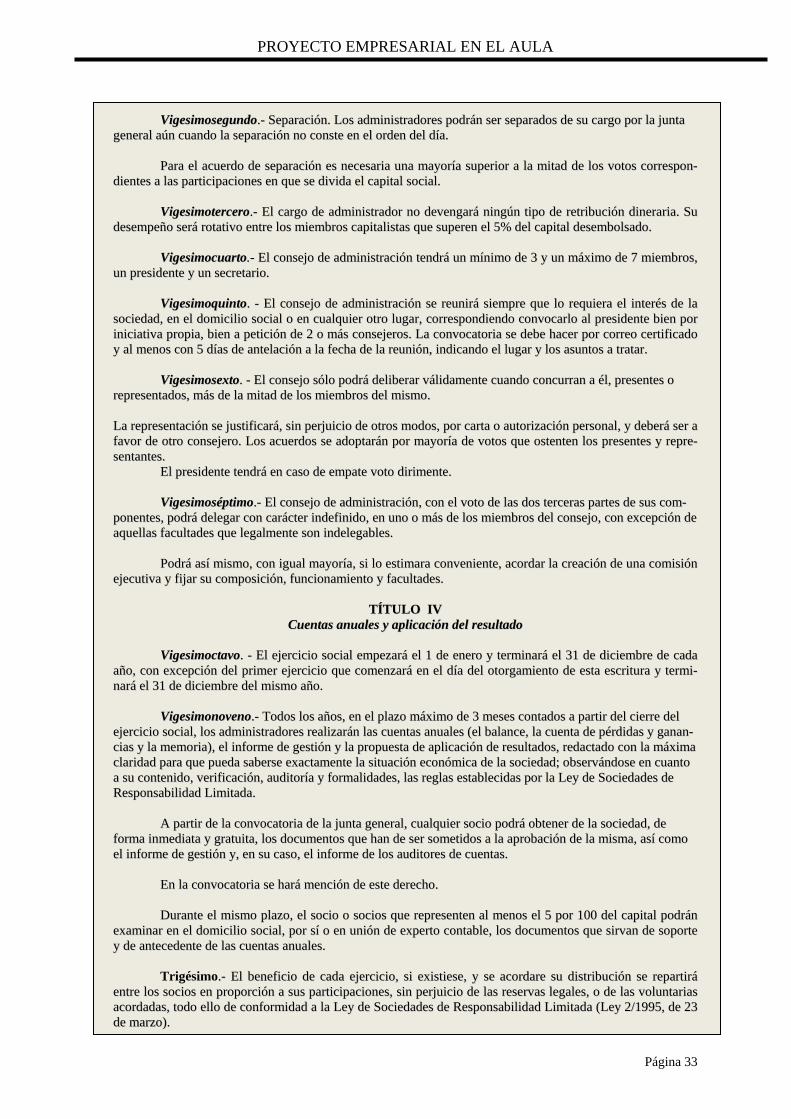

TÍTULO I

Denominación, objeto, domicilio y duración

PPrriimmeerroo..-- LLaa ssoocciieeddaadd ssee ddeennoommiinnaarráá ““PPUUEERRTTAASS BBAAHHÍÍAA DDEE VVIIGGOO ssoocciieeddaadd ddee rreessppoonn--ssaabbiilliiddaadd lliimmiittaaddaa””.. SSee rreeggiirráá ppoorr llooss ssiigguuiieenntteess eessttaattuuttooss yy eenn ccuuaannttoo eenn eellllooss nnoo eessttéé pprreevviissttoo,, ppoorr llaass ddiissppoossiicciioonneess lleeggaalleess qquuee llee sseeaann aapplliiccaabblleess ((LLSSRRLL,, LLSSAA,, RRRRMM)).. Segundo.- La sociedad tendrá por objeto (descripción de la actividad a la que se va ha dedicar la socie-dad): -.FABRICACIÓN DE PUERTAS Y VENTANAS DE MADERA. -. ……………………………………………

-. …………………………………………… TTeerrcceerroo.- La sociedad tiene nacionalidad española y fija su domicilio en VIGO (PONTEVEDRA) calle CA-RRETERA VELLA DE OURENSE, nº 6 C.P.36.057

PPuuddiieennddoo sseerr ttrraassllaaddaaddaa aa ccuuaallqquuiieerr lluuggaarr ppoorr aaccuueerrddoo ddee llooss ssoocciiooss.. LLaa aaddmmiinniissttrraacciióónn ppooddrráá ddeecciiddiirr

llaa ccrreeaacciióónn,, ssuupprreessiióónn yy ttrraassllaaddoo ddee ssuuccuurrssaalleess.. CCuuaarrttoo.- La duración de la sociedad será indefinida, dando comienzo a sus operaciones sociales desde el día de hoy con sujeción a lo dispuesto en el artículo 11 de la Ley de Sociedades de Responsabilidad Limita-da.

TÍTULO II Capital y participaciones sociales

QQuuiinnttoo.- Capital. El capital social es de 10.000 euros. Estará dividido en un total de 100 participaciones sociales de 100 euros de valor nominal cada una de ellas, acumulables e indivisibles, que no podrán incorporarse a títulos negociables y estarán totalmente des-embolsadas. SSeexxttoo.- Copropiedad, usufructo y prenda de acciones. En caso de copropiedad, usufructo o prenda de acciones, se estará a lo que, sobre estos puntos, dispone la vigente Ley de Sociedades de Responsabilidad Limitada. (Arts. 35, 36 y 37 L2/1995, de 23 de marzo.) SSééppttiimmoo.- Transmisión. Régimen general. El Régimen de la transmisión de las participaciones sociales será el vigente en la fecha en que el socio hubiera comunicado a la sociedad el propósito de transmitir o, en su caso, en la fecha de fallecimiento del socio o en la de adjudicación judicial o administrativa. En cualquier caso, la transmisión de participaciones sociales debe constar en documento público. El adquirente de las participaciones sociales podrá ejercer los derechos de socio frente a la sociedad desde que ésta tenga conoci-miento de la transmisión. OOccttaavvoo.- Transmisión voluntaria. Ínter vivo: Será libre la transmisión voluntaria de participaciones por actos inter vivos entre socios, así como la reali-zada a favor del cónyuge, ascendiente o descendiente del socio o a favor de sociedades pertenecientes al mismo grupo que la transmitente. La transmisión voluntaria de participaciones sociales por actos inter vivos, se regirá por las siguientes reglas:

PROYECTO EMPRESARIAL EN EL AULA

Página 30

11ªª EEll ssoocciioo qquuee ssee pprrooppoonnggaa ttrraannssmmiittiirr ssuu ppaarrttiicciippaacciióónn oo ppaarrttiicciippaacciioonneess ddeebbeerráá ccoommuunniiccaarrlloo ppoorr eessccrriittoo aa llooss aaddmmiinniissttrraaddoorreess,, hhaacciieennddoo ccoonnssttaarr eell nnúúmmeerroo yy ccaarraacctteerrííssttiiccaass ddee llaass ppaarrttiicciippaacciioonneess qquuee pprreetteennddee ttrraannssmmiittiirr,, llaa iiddeennttiiddaadd ddeell aaddqquuiirreennttee yy eell pprreecciioo yy ddeemmááss ccoonnddiicciioonneess ddee llaa ttrraannssmmiissiióónn.. 2ª La transmisión quedará sometida al consentimiento de la sociedad, que se expresará mediante acuerdo de la junta general, previa inclusión del asunto en el orden del día, adoptado por mayoría ordinaria. 3ª La sociedad sólo podrá denegar el consentimiento si comunica al transmitente por conducto nota-rial la identidad de uno o varios socios o terceros que adquiera la totalidad de las participaciones. No será necesaria ninguna comunicación al transmitente si concurrió a la junta general donde se adoptaron dichos acuerdos. Los socios concurrentes a la junta general tendrán preferencia para la adquisición. Si son varios los socios concurrentes interesados en adquirir, se distribuirán las participaciones entre todos ellos a prorrata de su participación en el capital social. 44ªª EEll pprreecciioo ddee llaass ppaarrttiicciippaacciioonneess,, llaa ffoorrmmaa ddee ppaaggoo yy llaass ddeemmááss ccoonnddiicciioonneess ddee llaa ooppeerraacciióónn,, sseerráánn llaass ccoonnvveenniiddaass yy ccoommuunniiccaaddaass aa llaa ssoocciieeddaadd ppoorr eell ssoocciioo ttrraannssmmiitteennttee.. SSii eell ppaaggoo ddee llaa ttoottaalliiddaadd oo ddee ppaarrttee ddeell pprreecciioo eessttuuvviieerraa aappllaazzaaddoo eenn eell pprrooyyeeccttoo ddee ttrraannssmmiissiióónn,, ppaarraa llaa aaddqquuiissiicciióónn ddee llaass ppaarrttiicciippaacciioonneess sseerráá rreeqquuii--ssiittoo pprreevviioo qquuee uunnaa eennttiiddaadd ddee ccrrééddiittoo ggaarraannttiiccee eell ppaaggoo ddeell pprreecciioo aappllaazzaaddoo.. En los casos en que la transmisión proyectada fuera a título oneroso distinto de compraventa o título gratuito, el precio de adquisición será fijado de común acuerdo entre de las partes, y en su defecto, el valor real de las participaciones el día en que se hubiera comunicado a la sociedad el propósito de transmitir. Se entenderá por valor real el que determine el auditor de cuentas de la sociedad. 55ªª EEll ddooccuummeennttoo ppúúbblliiccoo ddee ttrraannssmmiissiióónn ddeebbeerráá oottoorrggaarrssee eenn eell ppllaazzoo ddee uunn mmeess aa ppaarrttiirr ddee llaa ccoommuu--nniiccaacciióónn ppoorr llaa ssoocciieeddaadd ddee llaa iiddeennttiiddaadd ddeell aaddqquuiirreennttee oo aaddqquuiirreenntteess.. 66ªª EEll ssoocciioo ppooddrráá ttrraannssmmiittiirr llaass ppaarrttiicciippaacciioonneess eenn llaass ccoonnddiicciioonneess ccoommuunniiccaaddaass aa llaa ssoocciieeddaadd,, ccuuaann--ddoo hhaayyaann ttrraannssccuurrrriiddoo ttrreess mmeesseess ddeessddee qquuee hhuubbiieerraa ppuueessttoo eenn ccoonnoocciimmiieennttoo ddee ééssttaa ssuu pprrooppóóssiittoo ddee ttrraannssmmiittiirr ssiinn qquuee llaa ssoocciieeddaadd llee hhuubbiieerraa ccoommuunniiccaaddoo llaa iiddeennttiiddaadd ddeell aaddqquuiirreennttee oo aaddqquuiirreenntteess.. MMoorrttiiss ccaauussaa:: LLaa aaddqquuiissiicciióónn ddee aallgguunnaa ppaarrttiicciippaacciióónn ssoocciiaall ppoorr ssuucceessiióónn hheerreeddiittaarriiaa ccoonnffiieerree aall hheerreeddeerroo oo lleeggaattaa--rriioo llaa ccoonnddiicciióónn ddee ssoocciioo.. NNoo oobbssttaannttee lloo ddiissppuueessttoo,, llooss ssoocciiooss ssoobbrreevviivviieenntteess ttiieenneenn ddeerreecchhoo ddee aaddqquuiissiicciióónn ddee llaass ppaarrttiicciippaa--cciioonneess ddeell ssoocciioo ffaalllleecciiddoo,, aapprreecciiaaddaass eenn eell vvaalloorr rreeaall qquuee tteennggaann eell ddííaa ddeell ffaalllleecciimmiieennttoo ddeell ssoocciioo,, ccuuyyoo pprreecciioo ssee ppaaggaa aall ccoonnttaaddoo.. EEll ddeerreecchhoo ddee aaddqquuiissiicciióónn hhaabbrráá ddee eejjeerrcciittaarrssee eenn eell ppllaazzoo mmááxxiimmoo ddee ttrreess mmeesseess aa ccoonnttaarr ddeessddee llaa ccoommuunniiccaacciióónn aa llaa ssoocciieeddaadd ddee llaa aaddqquuiissiicciióónn hheerreeddiittaarriiaa.. NNoovveennoo..-- TTrraannssmmiissiióónn ffoorrzzoossaa.. EEnn ccaassoo ddee ttrraannssmmiissiióónn ffoorrzzoossaa ddee ppaarrttiicciippaacciioonneess ssee eessttaarráá aa lloo ddiiss--ppuueessttoo eenn llaa vviiggeennttee LLeeyy ddee SSoocciieeddaaddeess ddee RReessppoonnssaabbiilliiddaadd LLiimmiittaaddaa.. ((AArrtt.. 3311 LL 221111999955,, ddee 2233 ddee mmaarrzzoo..)) DDéécciimmoo..-- LLiibbrroo ddee ssoocciiooss.. LLaa ssoocciieeddaadd lllleevvaarráá uunn lliibbrroo rreeggiissttrroo ddee ssoocciiooss,, eenn eell qquuee ssee hhaarráánn ccoonnssttaarr llaa ttiittuullaarriiddaadd oorriiggiinnaarriiaa yy llaass ssuucceessiivvaass ttrraannssmmiissiioonneess,, vvoolluunnttaarriiaass oo ffoorrzzoossaass,, ddee llaass ppaarrttiicciippaacciioonneess ssoocciiaalleess,, aassíí ccoommoo llaa ccoonnssttiittuucciióónn ddee ddeerreecchhooss rreeaalleess yy oottrrooss ggrraavváámmeenneess ssoobbrree llaass mmiissmmaass.. EEnn ccaaddaa aannoottaacciióónn ssee iinnddii--ccaarráá llaa iiddeennttiiddaadd yy ddoommiicciilliioo ddeell ttiittuullaarr ddee llaa ppaarrttiicciippaacciióónn oo ddeell ddeerreecchhoo oo ggrraavvaammeenn ccoonnssttiittuuiiddoo ssoobbrree aaqquuéé--llllaa.. CCuuaallqquuiieerr ssoocciioo ppooddrráá eexxaammiinnaarr eell lliibbrroo rreeggiissttrroo ddee ssoocciiooss,, ccuuyyaa lllleevvaannzzaa yy ccuussttooddiiaa ccoorrrreessppoonnddee aall óórrggaannoo ddee aaddmmiinniissttrraacciióónn.. EEll ssoocciioo yy llooss ttiittuullaarreess ddee ddeerreecchhooss rreeaalleess oo ddee ggrraavváámmeenneess ssoobbrree llaass ppaarrttiicciippaacciioonneess ssoocciiaalleess,, ttiieenneenn ddeerreecchhoo aa oobbtteenneerr cceerrttiiffiiccaacciióónn ddee llaass ppaarrttiicciippaacciioonneess,, ddeerreecchhooss oo ggrraavváámmeenneess rreeggiissttrraaddooss aa ssuu nnoommbbrree..

PROYECTO EMPRESARIAL EN EL AULA

Página 31

TTÍÍTTUULLOO IIIIII ÓÓrrggaannooss ssoocciiaalleess

DDeecciimmoopprriimmeerroo..-- LLaa ssoocciieeddaadd aaccttúúaa ppoorr mmeeddiioo ddee::

–– LLaa jjuunnttaa ggeenneerraall;; oo rreeuunniióónn ddee aacccciioonniissttaass ppaarraa ddeelliibbeerraarr yy ffoorrmmaarr llaa vvoolluunnttaadd ssoocciiaall ppoorr ssiisstteemmaa ddee mmaa--

yyoorrííaass.. –– LLooss aaddmmiinniissttrraaddoorreess,, eennccaarrggaaddooss ddee llaa ggeessttiióónn iinntteerrnnaa yy ddee llaa rreepprreesseennttaacciióónn ddee llaa ssoocciieeddaadd ffrreennttee aa tteerrccee--

rrooss..

DDeecciimmoosseegguunnddoo..-- JJuunnttaa ggeenneerraall.. LLooss ssoocciiooss rreeuunniiddooss eenn jjuunnttaa ggeenneerraall,, ddeecciiddiirráánn ppoorr mmaayyoorrííaa,, eenn llooss aassuunnttooss pprrooppiiooss ddee llaa ccoommppeetteenncciiaa ddee llaa jjuunnttaa..

TTooddooss llooss ssoocciiooss,, iinncclluussoo llooss ddiissiiddeenntteess yy llooss qquuee nnoo hhaayyaann ppaarrttiicciippaaddoo eenn llaa rreeuunniióónn,, qquueeddaann ssoommeettiiddooss aa llooss aaccuueerrddooss ddee llaa jjuunnttaa ggeenneerraall.. ''

DDeecciimmootteerrcceerroo..-- CCllaasseess.. LLaass jjuunnttaass ppuueeddeenn sseerr oorrddiinnaarriiaass,, eexxttrraaoorrddiinnaarriiaass oo uunniivveerrssaalleess.. SSeerráá oorrddiinnaarriiaa llaa jjuunnttaa ggeenneerraall qquuee ddeebbee rreeuunniirrssee ddeennttrroo ddeell pprriimmeerr sseemmeessttrree ddee ccaaddaa eejjeerrcciicciioo ppaarraa cceennssuurraarr llaa ggeessttiióónn ssoocciiaall,, aapprroobbaarr,, eenn ssuu ccaassoo,, llaass ccuueennttaass,, bbaallaannccee yy mmeemmoorriiaa ddeell eejjeerrcciicciioo aanntteerriioorr,, yy rreessooll--vveerr ssoobbrree llaa aapplliiccaacciióónn ddeell rreessuullttaaddoo,, ssiinn ppeerrjjuuiicciioo ddee ppooddeerr ttrraattaarr ssoobbrree ccuuaallqquuiieerr oottrroo aassuunnttoo ddee ssuu ccoommppee--tteenncciiaa;; sseerráá eexxttrraaoorrddiinnaarriiaa ttooddaa jjuunnttaa qquuee nnoo sseeaa llaa pprreevviissttaa aanntteerriioorrmmeennttee;; yy uunniivveerrssaall ccuuaannddoo eessttéé rreeuunniiddoo llaa ttoottaalliiddaadd ddeell ccaappiittaall ssoocciiaall yy llooss aassiisstteenntteess aacceepptteenn ppoorr uunnaanniimmiiddaadd ssuu cceelleebbrraacciióónn,, ssiinn nneecceessiiddaadd ddee pprreevviiaa ccoonnvvooccaattoorriiaa,, aaccoorrddaannddoo eell oorrddeenn ddeell ddííaa.. DDeecciimmooccuuaarrttoo..-- RRééggiimmeenn.. EEll rrééggiimmeenn ddee ccoonnssttiittuucciióónn yy ffuunncciioonnaammiieennttoo ddee llaass jjuunnttaass ggeenneerraalleess sseerráá eell pprreevviissttoo ppoorr llaa LLeeyy ddee SSoocciieeddaaddeess ddee RReessppoonnssaabbiilliiddaadd LLiimmiittaaddaa.. DDeecciimmooqquuiinnttoo..-- CCoonnvvooccaattoorriiaa.. LLaa jjuunnttaa ggeenneerraall sseerráá ccoonnvvooccaaddaa ppoorr llooss aaddmmiinniissttrraaddoorreess yy,, eenn ssuu ccaassoo,, ppoorr llooss lliiqquuiiddaaddoorreess ddee llaa ssoocciieeddaadd:: LLooss aaddmmiinniissttrraaddoorreess ccoonnvvooccaarráánn llaa jjuunnttaa ggeenneerraall ppaarraa ssuu cceelleebbrraacciióónn ddeennttrroo ddee llooss sseeiiss pprriimmeerrooss mmeesseess ddee ccaaddaa eejjeerrcciicciioo ccoonn eell ffiinn ddee cceennssuurraarr llaa ggeessttiióónn ssoocciiaall,, aapprroobbaarr,, eenn ssuu ccaassoo,, llaass ccuueennttaass ddeell eejjeerrcciicciioo aanntteerriioorr yy rreessoollvveerr ssoobbrree llaa aapplliiccaacciióónn ddeell rreessuullttaaddoo.. SSii eessttaass jjuunnttaass ggeenneerraalleess nnoo ffuueerraann ccoonnvvooccaaddaass ddeennttrroo ddeell ppllaazzoo lleeggaall,, ppooddrráánn sseerrlloo ppoorr eell jjuueezz ddee PPrriimmeerraa IInnssttaanncciiaa ddeell ddoommiicciilliioo ssoocciiaall,, aa ssoolliicciittuudd ddee ccuuaallqquuiieerr ssoocciioo yy pprreevviiaa aauuddiieenncciiaa ddee llooss aaddmmiinniissttrraaddoo--rreess.. LLooss aaddmmiinniissttrraaddoorreess ccoonnvvooccaarráánn aassíí mmiissmmoo llaa jjuunnttaa ggeenneerraall ssiieemmpprree qquuee lloo ccoonnssiiddeerreenn nneecceessaarriioo oo ccoonnvveenniieennttee yy,, eenn ttooddoo ccaassoo,, ccuuaannddoo lloo ssoolliicciitteenn uunnoo oo vvaarriiooss ssoocciiooss qquuee rreepprreesseenntteenn,, aall mmeennooss,, eell 55 ppoorr 110000 ddeell ccaappiittaall ssoocciiaall,, eexxpprreessaannddoo eenn llaa ssoolliicciittuudd llooss aassuunnttooss aa ttrraattaarr eenn llaa jjuunnttaa.. EEnn eessttee ccaassoo,, llaa jjuunnttaa ggeenneerraall ddeebbeerráá sseerr ccoonnvvooccaaddaa ppaarraa ssuu cceelleebbrraacciióónn ddeennttrroo ddeell mmeess ssiigguuiieennttee aa llaa ffeecchhaa eenn qquuee ssee hhuubbiieerree rreeqquueerriiddoo nnoottaarriiaallmmeennttee aa llooss aaddmmiinniissttrraaddoorreess ppaarraa ccoonnvvooccaarrllaa,, ddeebbiieennddoo iinncclluuiirrssee nneecceessaarriiaammeennttee eenn eell oorrddeenn ddeell ddííaa llooss aassuunnttooss qquuee hhuubbiieesseenn ssiiddoo oobbjjeettoo ddee ssoolliicciittuudd..

SSii llooss aaddmmiinniissttrraaddoorreess nnoo aattiieennddeenn ooppoorrttuunnaammeennttee aa llaa ssoolliicciittuudd ppooddrráá rreeaalliizzaarrssee llaa ccoonnvvooccaattoorriiaa ppoorr eell jjuueezz ddee PPrriimmeerraa IInnssttaanncciiaa ddeell ddoommiicciilliioo ssoocciiaall,, ssii lloo ssoolliicciittaa eell ppoorrcceennttaajjee ddeell ccaappiittaall ssoocciiaall iinnddiiccaaddoo yy pprree--vviiaa aauuddiieenncciiaa ddee llooss aaddmmiinniissttrraaddoorreess.. EEnn ccaassoo ddee mmuueerrttee oo ddee cceessee ddeell aaddmmiinniissttrraaddoorr úúnniiccoo,, ddee ttooddooss llooss aaddmmiinniissttrraaddoorreess qquuee aaccttúúeenn iinnddii--vviidduuaallmmeennttee,, ddee aallgguunnoo ddee llooss aaddmmiinniissttrraaddoorreess qquuee aaccttúúeenn ccoonnjjuunnttaammeennttee,, oo ddee llaa mmaayyoorrííaa ddee llooss mmiieemmbbrrooss ddeell ccoonnsseejjoo ddee aaddmmiinniissttrraacciióónn,, ssiinn qquuee eexxiissttaann ssuupplleenntteess,, ccuuaallqquuiieerr ssoocciioo ppooddrráá ssoolliicciittaarr ddeell jjuueezz ddee PPrriimmeerraa IInnssttaanncciiaa ddeell ddoommiicciilliioo ssoocciiaall llaa ccoonnvvooccaattoorriiaa ddee jjuunnttaa ggeenneerraall ppaarraa eell nnoommbbrraammiieennttoo ddee llooss aaddmmiinniissttrraaddoorreess.. AAddeemmááss,, ccuuaallqquuiieerraa ddee llooss aaddmmiinniissttrraaddoorreess qquuee ppeerrmmaanneezzccaann eenn eell eejjeerrcciicciioo ddeell ccaarrggoo ppooddrráá ccoonnvvooccaarr llaa jjuunnttaa ggeenneerraall ccoonn eessee úúnniiccoo oobbjjeettoo.. DDeecciimmoosseexxttoo..-- AAssiisstteenncciiaa.. TTooddooss llooss ssoocciiooss ttiieennee ddeerreecchhoo aa aassiissttiirr aa llaa jjuunnttaa ggeenneerraall..

PROYECTO EMPRESARIAL EN EL AULA

Página 32

EEll ssoocciioo ppooddrráá hhaacceerrssee rreepprreesseennttaarr eenn llaass rreeuunniioonneess ddee llaa jjuunnttaa ggeenneerraall ppoorr mmeeddiioo ddee oottrroo ssoocciioo,, ssuu ccóónnyyuuggee,, aasscceennddiieenntteess,, ddeesscceennddiieenntteess oo ppeerrssoonnaa qquuee oosstteennttee ppooddeerr ggeenneerraall ccoonnffeerriiddoo eenn ddooccuummeennttoo ppúúbblliiccoo ccoonn ffaaccuullttaaddeess ppaarraa aaddmmiinniissttrraarr ttooddoo eell ppaattrriimmoonniioo qquuee eell rreepprreesseennttaaddoo ttuuvviieerree eenn tteerrrriittoorriioo nnaacciioonnaall.. LLaa rreepprreesseennttaacciióónn ccoommpprreennddeerráá llaa ttoottaalliiddaadd ddee llaass ppaarrttiicciippaacciioonneess ddee qquuee sseeaa ttiittuullaarr eell ssoocciioo rreepprree--sseennttaaddoo yy ddeebbeerráá ccoonnffeerriirrssee ppoorr eessccrriittoo.. SSíí nnoo ccoonnssttaarree eenn ddooccuummeennttoo ppúúbblliiccoo,, ddeebbeerráá sseerr eessppeecciiaall ppaarraa ccaaddaa jjuunnttaa.. DDeecciimmoossééppttiimmoo..-- MMeessaa.. LLaa jjuunnttaa ssee ccoonnssttiittuuiirráá bbaajjoo 11aa pprreessiiddeenncciiaa ddeell pprreessiiddeennttee ddeell ccoonnsseejjoo ddee aaddmmiinniissttrraacciióónn yy,, eenn ssuu ddeeffeeccttoo ppoorr eell ssoocciioo qquuee eelliijjaann eenn ccaaddaa ccaassoo 11ooss ssoocciiooss aassiisstteenntteess aa 11aa rreeuunniióónn.. AAcc--ttuuaarráá ddee sseeccrreettaarriioo eell qquuee lloo sseeaa ddeell ccoonnsseejjoo ddee aaddmmiinniissttrraacciióónn yy eenn ssuu ddeeffeeccttoo eell ssoocciioo qquuee eelliijjaa 11aa jjuunnttaa.. DDeecciimmooccttaavvoo..-- AAccttaa.. TTooddooss llooss aaccuueerrddooss ssoocciiaalleess ddeebbeerráánn ccoonnssttaarr eenn aaccttaa.. EEll aaccttaa iinncclluuiirráá nneecceessaarriiaammeennttee llaa lliissttaa ddee aassiisstteenntteess yy ddeebbeerráá sseerr aapprroobbaaddaa ppoorr llaa pprrooppiiaa jjuunnttaa aall ffiinnaall ddee llaa rreeuunniióónn oo,, eenn ssuu ddeeffeeccttoo,, yy ddeennttrroo ddeell ppllaazzoo ddee qquuiinnccee ddííaass,, ppoorr eell pprreessiiddeennttee ddee llaa jjuunnttaa ggeenneerraall yy ddooss ssoocciiooss iinntteerrvveennttoorreess,, uunnoo eenn rreepprreesseennttaacciióónn ddee llaa mmaayyoorrííaa yy oottrroo ppoorr llaa mmiinnoorrííaa.. EEll aaccttaa tteennddrráá ffuueerrzzaa eejjeeccuuttiivvaa aa ppaarrttiirr ddee llaa ffeecchhaa ddee ssuu aapprroobbaacciióónn.. DDeecciimmoonnoovveennoo..-- FFuunncciioonneess.. EEss ccoommppeetteenncciiaa ddee llaa jjuunnttaa ggeenneerraall ddeelliibbeerraarr yy aaccoorrddaarr ssoobbrree llooss ssii--gguuiieenntteess aassuunnttooss:: –– LLaa cceennssuurraa ddee llaa ggeessttiióónn ssoocciiaall,, llaa aapprroobbaacciióónn ddee llaass ccuueennttaass aannuuaalleess yy 11aa aapplliiccaacciióónn ddeell rreessuullttaaddoo.. –– EEll nnoommbbrraammiieennttoo yy sseeppaarraacciióónn ddee llooss aaddmmiinniissttrraaddoorreess,, lliiqquuiiddaaddoorreess yy,, eenn ssuu ccaassoo,, ddee llooss aauuddiittoorreess ddee

ccuueennttaass,, aassíí ccoommoo eell eejjeerrcciicciioo ddee llaa aacccciióónn ssoocciiaall ddee rreessppoonnssaabbiilliiddaadd ccoonnttrraa ccuuaallqquuiieerraa ddee eellllooss.. –– LLaa aauuttoorriizzaacciióónn aa llooss aaddmmiinniissttrraaddoorreess ppaarraa eell eejjeerrcciicciioo,, ppoorr ccuueennttaa pprrooppiiaa oo aajjeennaa,, ddeell mmiissmmoo,, aannáállooggoo oo

ccoommpplleemmeennttaarriioo ggéénneerroo ddee aaccttiivviiddaadd qquuee ccoonnssttiittuuyyaa ééll oobbjjeettoo ssoocciiaall.. –– LLaa mmooddiiffiiccaacciióónn ddee llooss eessttaattuuttooss ssoocciiaalleess.. –– EEll aauummeennttoo yy llaa rreedduucccciióónn ddeell ccaappiittaall ssoocciiaall.. –– LLaa ttrraannssffoorrmmaacciióónn,, ffuussiióónn yy eesscciissiióónn ddee llaa ssoocciieeddaadd.. –– LLaa ddiissoolluucciióónn ddee llaa ssoocciieeddaadd.. AAddeemmááss,, llaa jjuunnttaa ggeenneerraall ppooddrráá iimmppaarrttiirr iinnssttrruucccciioonneess aall óórrggaannoo ddee aaddmmiinniissttrraacciióónn oo ssoommeetteerr aa aauuttoo--rriizzaacciióónn llaa aaddooppcciióónn ppoorr ddiicchhoo óórrggaannoo ddee ddeecciissiioonneess oo aaccuueerrddooss ssoobbrree ddeetteerrmmiinnaaddooss aassuunnttooss ddee ggeessttiióónn.. VViiggééssiimmoo..-- AAddmmiinniissttrraaddoorreess.. LLaa ssoocciieeddaadd sseerráá aaddmmiinniissttrraaddaa ppoorr DD.. FFÉÉLLIIXX PPÉÉRREEZZ RROOSSEENNDDOO ssoocciioo ddee llaa eemmpprreessaa .. EEll mmaannddaattoo ddeell aaddmmiinniissttrraaddoorr sseerráá ppoorr uunn ppllaazzoo ddee uunn aaññoo.. VViiggeessiimmoopprriimmeerroo..-- CCoorrrreessppoonnddee aall ccoonnsseejjoo ddee aaddmmiinniissttrraacciióónn llaa rreepprreesseennttaacciióónn yy ddiirreecccciióónn ddee llaa eemmpprreessaa jjuuddiicciiaall yy eexxttrraajjuuddiicciiaallmmeennttee;; llaa ddiissppoossiicciióónn aa ttííttuulloo oonneerroossoo ddee ssuu ppaattrriimmoonniioo yy ttooddaass llaass ccoommppeetteenn--cciiaass nneecceessaarriiaass ppaarraa llaa aaddmmiinniissttrraacciióónn,, ssaallvvoo llaass aassiiggnnaaddaass lleeggaall oo eessttaattuuttaarriiaammeennttee ddee mmooddoo eexxpprreessoo aa llaa jjuunnttaa ggeenneerraall ddee ssoocciiooss;; ddee llaass qquuee sseerráánn ssóólloo eejjeeccuuttoorreess.. PPooddrráánn eenn ccoonnsseeccuueenncciiaa,, yy ssiinn oottrraa ssaallvveeddaadd qquuee llaa iinnddiiccaaddaa,, rreeaalliizzaarr ttooddooss llooss aaccttooss,, iinncclluussoo llooss ddee ddiissppoossiicciióónn,, ddee ggrraavvaammeenn yy llooss ddee lliibbrraarr,, eennddoossaarr,, aaddqquuiirriirr,, iinntteerrvveenniirr,, aacceeppttaarr,, ccoobbrraarr,, ddeessccoonnttaarr yy nneeggoocciiaarr lleettrraass ddee ccaammbbiioo yy ppaaggaarrééss,, ccaarrttaass--óórrddeenneess,, cchheeqquueess,, ffaaccttuurraass yy oottrrooss ddooccuummeennttooss ddee ggiirroo yy ccoommeerrcciioo;; yy aauuttoo--rriizzaarr ttooddooss llooss ccoonnttrraattooss qquuee eessttiimmeenn nneecceessaarriiooss ppaarraa llooss iinntteerreesseess ddee llaa ssoocciieeddaadd.. LLooss aaddmmiinniissttrraaddoorreess qquueeddaann ffaaccuullttaaddooss ppaarraa oottoorrggaarr ppooddeerreess,, ddeennttrroo ddee ssuuss ffaaccuullttaaddeess,, aa tteerrcceerraass ppeerrssoonnaass,, sseeaann oo nnoo ssoocciiooss,, yy rreevvooccaarrllooss aassíí ccoommoo nnoommbbrraarr aa uunnoo oo vvaarriiooss ggeerreenntteess ccoonn llaass ffaaccuullttaaddeess qquuee ccoonnssiiddeerreenn ccoonnvveenniieenntteess.. LLaa eejjeeccuucciióónn ddee llooss aaccuueerrddooss ddeell ccoonnsseejjoo,, ssaallvvoo eexxpprreessaa ddeetteerrmmiinnaacciióónn eenn oottrroo mmiieemmbbrroo ddeell mmiissmmoo oo eenn eell sseeccrreettaarriioo,, ccoorrrreessppoonnddee aall pprreessiiddeennttee..

PROYECTO EMPRESARIAL EN EL AULA

Página 33

VViiggeessiimmoosseegguunnddoo..-- SSeeppaarraacciióónn.. LLooss aaddmmiinniissttrraaddoorreess ppooddrráánn sseerr sseeppaarraaddooss ddee ssuu ccaarrggoo ppoorr llaa jjuunnttaa ggeenneerraall aaúúnn ccuuaannddoo llaa sseeppaarraacciióónn nnoo ccoonnssttee eenn eell oorrddeenn ddeell ddííaa.. PPaarraa eell aaccuueerrddoo ddee sseeppaarraacciióónn eess nneecceessaarriiaa uunnaa mmaayyoorrííaa ssuuppeerriioorr aa llaa mmiittaadd ddee llooss vvoottooss ccoorrrreessppoonn--ddiieenntteess aa llaass ppaarrttiicciippaacciioonneess eenn qquuee ssee ddiivviiddaa eell ccaappiittaall ssoocciiaall.. VViiggeessiimmootteerrcceerroo..-- EEll ccaarrggoo ddee aaddmmiinniissttrraaddoorr nnoo ddeevveennggaarráá nniinnggúúnn ttiippoo ddee rreettrriibbuucciióónn ddiinneerraarriiaa.. SSuu ddeesseemmppeeññoo sseerráá rroottaattiivvoo eennttrree llooss mmiieemmbbrrooss ccaappiittaalliissttaass qquuee ssuuppeerreenn eell 55%% ddeell ccaappiittaall ddeesseemmbboollssaaddoo.. VViiggeessiimmooccuuaarrttoo..-- EEll ccoonnsseejjoo ddee aaddmmiinniissttrraacciióónn tteennddrráá uunn mmíínniimmoo ddee 33 yy uunn mmááxxiimmoo ddee 77 mmiieemmbbrrooss,, uunn pprreessiiddeennttee yy uunn sseeccrreettaarriioo.. VViiggeessiimmooqquuiinnttoo.. -- EEll ccoonnsseejjoo ddee aaddmmiinniissttrraacciióónn ssee rreeuunniirráá ssiieemmpprree qquuee lloo rreeqquuiieerraa eell iinntteerrééss ddee llaa ssoocciieeddaadd,, eenn eell ddoommiicciilliioo ssoocciiaall oo eenn ccuuaallqquuiieerr oottrroo lluuggaarr,, ccoorrrreessppoonnddiieennddoo ccoonnvvooccaarrlloo aall pprreessiiddeennttee bbiieenn ppoorr iinniicciiaattiivvaa pprrooppiiaa,, bbiieenn aa ppeettiicciióónn ddee 22 oo mmááss ccoonnsseejjeerrooss.. LLaa ccoonnvvooccaattoorriiaa ssee ddeebbee hhaacceerr ppoorr ccoorrrreeoo cceerrttiiffiiccaaddoo yy aall mmeennooss ccoonn 55 ddííaass ddee aanntteellaacciióónn aa llaa ffeecchhaa ddee llaa rreeuunniióónn,, iinnddiiccaannddoo eell lluuggaarr yy llooss aassuunnttooss aa ttrraattaarr.. VViiggeessiimmoosseexxttoo.. -- EEll ccoonnsseejjoo ssóólloo ppooddrráá ddeelliibbeerraarr vváálliiddaammeennttee ccuuaannddoo ccoonnccuurrrraann aa ééll,, pprreesseenntteess oo rreepprreesseennttaaddooss,, mmááss ddee llaa mmiittaadd ddee llooss mmiieemmbbrrooss ddeell mmiissmmoo.. LLaa rreepprreesseennttaacciióónn ssee jjuussttiiffiiccaarráá,, ssiinn ppeerrjjuuiicciioo ddee oottrrooss mmooddooss,, ppoorr ccaarrttaa oo aauuttoorriizzaacciióónn ppeerrssoonnaall,, yy ddeebbeerráá sseerr aa ffaavvoorr ddee oottrroo ccoonnsseejjeerroo.. LLooss aaccuueerrddooss ssee aaddooppttaarráánn ppoorr mmaayyoorrííaa ddee vvoottooss qquuee oosstteenntteenn llooss pprreesseenntteess yy rreepprree--sseennttaanntteess.. EEll pprreessiiddeennttee tteennddrráá eenn ccaassoo ddee eemmppaattee vvoottoo ddiirriimmeennttee.. VViiggeessiimmoossééppttiimmoo..-- EEll ccoonnsseejjoo ddee aaddmmiinniissttrraacciióónn,, ccoonn eell vvoottoo ddee llaass ddooss tteerrcceerraass ppaarrtteess ddee ssuuss ccoomm--ppoonneenntteess,, ppooddrráá ddeelleeggaarr ccoonn ccaarráácctteerr iinnddeeffiinniiddoo,, eenn uunnoo oo mmááss ddee llooss mmiieemmbbrrooss ddeell ccoonnsseejjoo,, ccoonn eexxcceeppcciióónn ddee aaqquueellllaass ffaaccuullttaaddeess qquuee lleeggaallmmeennttee ssoonn iinnddeelleeggaabblleess.. PPooddrráá aassíí mmiissmmoo,, ccoonn iigguuaall mmaayyoorrííaa,, ssii lloo eessttiimmaarraa ccoonnvveenniieennttee,, aaccoorrddaarr llaa ccrreeaacciióónn ddee uunnaa ccoommiissiióónn eejjeeccuuttiivvaa yy ffiijjaarr ssuu ccoommppoossiicciióónn,, ffuunncciioonnaammiieennttoo yy ffaaccuullttaaddeess..

TTÍÍTTUULLOO IIVV CCuueennttaass aannuuaalleess yy aapplliiccaacciióónn ddeell rreessuullttaaddoo

VViiggeessiimmooccttaavvoo.. -- EEll eejjeerrcciicciioo ssoocciiaall eemmppeezzaarráá eell 11 ddee eenneerroo yy tteerrmmiinnaarráá eell 3311 ddee ddiicciieemmbbrree ddee ccaaddaa aaññoo,, ccoonn eexxcceeppcciióónn ddeell pprriimmeerr eejjeerrcciicciioo qquuee ccoommeennzzaarráá eenn eell ddííaa ddeell oottoorrggaammiieennttoo ddee eessttaa eessccrriittuurraa yy tteerrmmii--nnaarráá eell 3311 ddee ddiicciieemmbbrree ddeell mmiissmmoo aaññoo.. VViiggeessiimmoonnoovveennoo..-- TTooddooss llooss aaññooss,, eenn eell ppllaazzoo mmááxxiimmoo ddee 33 mmeesseess ccoonnttaaddooss aa ppaarrttiirr ddeell cciieerrrree ddeell eejjeerrcciicciioo ssoocciiaall,, llooss aaddmmiinniissttrraaddoorreess rreeaalliizzaarráánn llaass ccuueennttaass aannuuaalleess ((eell bbaallaannccee,, llaa ccuueennttaa ddee ppéérrddiiddaass yy ggaannaann--cciiaass yy llaa mmeemmoorriiaa)),, eell iinnffoorrmmee ddee ggeessttiióónn yy llaa pprrooppuueessttaa ddee aapplliiccaacciióónn ddee rreessuullttaaddooss,, rreeddaaccttaaddoo ccoonn llaa mmááxxiimmaa ccllaarriiddaadd ppaarraa qquuee ppuueeddaa ssaabbeerrssee eexxaaccttaammeennttee llaa ssiittuuaacciióónn eeccoonnóómmiiccaa ddee llaa ssoocciieeddaadd;; oobbsseerrvváánnddoossee eenn ccuuaannttoo aa ssuu ccoonntteenniiddoo,, vveerriiffiiccaacciióónn,, aauuddiittoorrííaa yy ffoorrmmaalliiddaaddeess,, llaass rreeggllaass eessttaabblleecciiddaass ppoorr llaa LLeeyy ddee SSoocciieeddaaddeess ddee RReessppoonnssaabbiilliiddaadd LLiimmiittaaddaa.. AA ppaarrttiirr ddee llaa ccoonnvvooccaattoorriiaa ddee llaa jjuunnttaa ggeenneerraall,, ccuuaallqquuiieerr ssoocciioo ppooddrráá oobbtteenneerr ddee llaa ssoocciieeddaadd,, ddee ffoorrmmaa iinnmmeeddiiaattaa yy ggrraattuuiittaa,, llooss ddooccuummeennttooss qquuee hhaann ddee sseerr ssoommeettiiddooss aa llaa aapprroobbaacciióónn ddee llaa mmiissmmaa,, aassíí ccoommoo eell iinnffoorrmmee ddee ggeessttiióónn yy,, eenn ssuu ccaassoo,, eell iinnffoorrmmee ddee llooss aauuddiittoorreess ddee ccuueennttaass.. EEnn llaa ccoonnvvooccaattoorriiaa ssee hhaarráá mmeenncciióónn ddee eessttee ddeerreecchhoo.. DDuurraannttee eell mmiissmmoo ppllaazzoo,, eell ssoocciioo oo ssoocciiooss qquuee rreepprreesseenntteenn aall mmeennooss eell 55 ppoorr 110000 ddeell ccaappiittaall ppooddrráánn eexxaammiinnaarr eenn eell ddoommiicciilliioo ssoocciiaall,, ppoorr ssíí oo eenn uunniióónn ddee eexxppeerrttoo ccoonnttaabbllee,, llooss ddooccuummeennttooss qquuee ssiirrvvaann ddee ssooppoorrttee yy ddee aanntteecceeddeennttee ddee llaass ccuueennttaass aannuuaalleess.. Trigésimo..-- EEll bbeenneeffiicciioo ddee ccaaddaa eejjeerrcciicciioo,, ssii eexxiissttiieessee,, yy ssee aaccoorrddaarree ssuu ddiissttrriibbuucciióónn ssee rreeppaarrttiirráá eennttrree llooss ssoocciiooss eenn pprrooppoorrcciióónn aa ssuuss ppaarrttiicciippaacciioonneess,, ssiinn ppeerrjjuuiicciioo ddee llaass rreesseerrvvaass lleeggaalleess,, oo ddee llaass vvoolluunnttaarriiaass aaccoorrddaaddaass,, ttooddoo eelllloo ddee ccoonnffoorrmmiiddaadd aa llaa LLeeyy ddee SSoocciieeddaaddeess ddee RReessppoonnssaabbiilliiddaadd LLiimmiittaaddaa ((LLeeyy 22//11999955,, ddee 2233 ddee mmaarrzzoo))..

PROYECTO EMPRESARIAL EN EL AULA

Página 34

TTÍÍTTUULLOO VV

DDiissoolluucciióónn yy lliiqquuiiddaacciióónn TTrriiggeessiimmoopprriimmeerroo..-- PPaarraa llaa mmooddiiffiiccaacciióónn ddee llaa ssoocciieeddaadd,, aauummeennttoo oo rreedduucccciióónn ddee ssuu ccaappiittaall,, ssee eess--ttaarráá aa lloo qquuee ddiissppoonnggaa eell aarrttííccuulloo 5533 ddee llaa lleeyy.. SSee ccuummpplliirráánn aassíí mmiissmmoo llooss rreeqquuiissiittooss ddee llaa lleeyy ppaarraa aaccoorrddaarr llaa ffuussiióónn oo ttrraannssffoorrmmaacciióónn ddee llaa ssoocciieeddaadd,, ssuu ddiissoolluucciióónn oo llaa mmooddiiffiiccaacciióónn ddee ccuuaallqquuiieerr ffoorrmmaa ddee llaa pprreesseennttee eessccrriittuurraa ppúúbblliiccaa..

TTrriiggeessiimmoosseegguunnddoo.. -- LLaa ssoocciieeddaadd ssee ddiissoollvveerráá ppoorr llaass ssiigguuiieenntteess ccaauussaass:: –– PPoorr aaccuueerrddoo ddee llaa jjuunnttaa ggeenneerraall aaddooppttaaddoo ccoonn llooss rreeqquuiissiittooss yy llaa mmaayyoorrííaa eessttaabblleecciiddooss ppaarraa llaa mmooddiiffiiccaacciióónn

ddee llooss eessttaattuuttooss.. –– PPoorr llaa ccoonncclluussiióónn ddee llaa eemmpprreessaa qquuee ccoonnssttiittuuyyaa ssuu oobbjjeettoo,, llaa iimmppoossiibbiilliiddaadd mmaanniiffiieessttaa ddee ccoonnsseegguuiirr eell ffiinn

ssoocciiaall,, oo llaa ppaarraalliizzaacciióónn ddee llooss óórrggaannooss ssoocciiaalleess ddee mmooddoo qquuee rreessuullttee iimmppoossiibbllee ssuu ffuunncciioonnaammiieennttoo.. –– PPoorr ffaallttaa ddee eejjeerrcciicciioo ddee llaa aaccttiivviiddaadd oo aaccttiivviiddaaddeess qquuee ccoonnssttiittuuyyaann eell oobbjjeettoo ssoocciiaall dduurraannttee ttrreess aaññooss ccoonn--

sseeccuuttiivvooss.. –– PPoorr ccoonnsseeccuueenncciiaa ddee ppéérrddiiddaass qquuee ddeejjeenn rreedduucciiddoo eell ppaattrriimmoonniioo ccoonnttaabbllee aa mmeennooss ddee llaa mmiittaadd ddeell ccaappiittaall

ssoocciiaall,, aa nnoo sseerr qquuee ééssttee ssee aauummeennttee oo ssee rreedduuzzccaa eenn llaa mmeeddiiddaa ssuuffiicciieennttee.. –– PPoorr rreedduucccciióónn ddeell ccaappiittaall ssoocciiaall ppoorr ddeebbaajjoo ddeell mmíínniimmoo lleeggaall.. TTrriiggeessiimmootteerrcceerroo..-- EEnn ccaassoo ddee ddiissoolluucciióónn aaccttuuaarráánn ccoommoo lliiqquuiiddaaddoorreess llooss mmiissmmooss aaddmmiinniissttrraaddoorreess,, llooss ccuuaalleess tteerrmmiinnaarráánn llaass ooppeerraacciioonneess ppeennddiieenntteess,, ccoobbrraarráánn llooss ccrrééddiittooss yy ppaaggaarráánn llaass ddeeuuddaass ddee llaa ssoocciieeddaadd pprroocceeddiieennddoo sseeggúúnn ddeetteerrmmiinnaann llooss aarrttííccuullooss 110099 yy ssiigguuiieenntteess ddee llaa LLeeyy ddee SSoocciieeddaaddeess ddee RReessppoonnssaabbiilliiddaadd LLiimmiittaaddaa,, ccoonn llaass mmááss aammpplliiaass ffaaccuullttaaddeess lleeggaalleess iinncclluuiiddaass llaass ddee oottoorrggaammiieennttoo ddee ppooddeerreess.. LLooss lliiqquuiiddaaddoorreess qquueeddaarráánn ffaaccuullttaaddooss aaddeemmááss ppaarraa ffoorrmmaalliizzaarr yy ddooccuummeennttaarr ppúúbblliiccaammeennttee llaass eexxttiinn--cciioonneess oo ttrraannssmmiissiioonneess ddee ccuuaallqquuiieerr oobblliiggaacciióónn oo ccoonnttrraattoo aall qquuee eessttuuvviieerraa oobblliiggaaddaa llaa ssoocciieeddaadd..

TTÍÍTTUULLOO VVII CCllááuussuullaa ccoommpprroommiissoorriiaa

TTrriiggeessiimmooccuuaarrttoo..-- LLooss ssoocciiooss qquueeddaann ssoommeettiiddooss ppaarraa ttooddooss llooss aassuunnttooss ssoocciiaalleess ccoonn rreennuunncciiaa eexxpprree--ssaa ddee ssuu ffuueerroo pprrooppiioo,, aa llaa jjuurriissddiicccciióónn ddee llooss ttrriibbuunnaalleess ddeell ddoommiicciilliioo ddee llaa ssoocciieeddaadd.. TTooddaa dduuddaa oo ccuueessttiióónn ssoobbrree llaa eeffiiccaacciiaa,, iinntteerrpprreettaacciióónn oo ccuummpplliimmiieennttoo ddee eessttooss eessttaattuuttooss,, bbiieenn dduurraann--ttee llaa ssuubbssiisstteenncciiaa ddee eessttaa ssoocciieeddaadd oo bbiieenn eenn ssuu ccaassoo dduurraannttee eell ppeerrííooddoo ddee lliiqquuiiddaacciióónn,, aassíí ccoommoo ttooddaa ccuueessttiióónn oo ddiiffeerreenncciiaa qquuee ssee ssuusscciittee eennttrree llooss ssoocciiooss yy llaa ssoocciieeddaadd,, oo eennttrree llooss pprriimmeerrooss yy llooss mmiieemmbbrrooss ddeell ccoonnsseejjoo,, aaddmmiinniissttrraaddoorreess,, ggeerreenntteess,, aappooddeerraaddooss yy lliiqquuiiddaaddoorreess eenn ccuuaannttoo ssee rreeffiieerraa aa aassuunnttooss ssoocciiaalleess,, ssiieemmpprree qquuee nnoo ppuueeddaann sseerr rreessuueellttaass ppoorr aaccttuuaacciióónn eessttaattuuttaarriiaa ddee llooss óórrggaannooss ddee rreepprreesseennttaacciióónn yy aaddmmiinniissttrraacciióónn ddee llaa ssoocciiee--ddaadd,, ssee rreessoollvveerráá ppoorr llaass nnoorrmmaass ddee aarrbbiittrraajjee ddee DDeerreecchhoo,, rreegguullaaddoo ppoorr llaa LLeeyy ddee 55 ddee ddiicciieemmbbrree ddee 11998888;; eexxcceeppcciióónn hheecchhaa ddee llaass mmoottiivvaaddaass ppoorr llooss aaccuueerrddooss ddee llooss óórrggaannooss ssoocciiaalleess ccoolleeggiiaaddooss qquuee hhaayyaann ddee ttrraammiittaarr--ssee yy rreessoollvveerrssee ccoonn ssuujjeecciióónn aa llooss pprreecceeppttooss ddee llaa LLeeyy TTrriiggeessiimmooqquuiinnttoo..-- LLaa rreemmiissiióónn qquuee eenn eessttooss eessttaattuuttooss ssee hhaaccee aa llaass nnoorrmmaass lleeggaalleess,, ssee eenntteennddeerráá hheecchhaa aa llaass ssuucceessiivvaass qquuee iinntteerrpprreetteenn,, aammppllííeenn,, ccoonnddiicciioonneenn,, mmooddiiffiiqquueenn,, ssuussttiittuuyyaann oo ddeerroogguueenn llaass vviiggeenntteess.. EEnn VVIIGGOO aa 0011 ddee OOCCTTUUBBRREE ddee 22..001100

PROYECTO EMPRESARIAL EN EL AULA

Página 35

02-10-10 Pagamos en efectivo la minuta del notario que asciende a 155,56 euros.

PARTICIPACIÓN COLECTIVA Liquidación Notario 01(05) 02 03 08 25

Contaplus 02 DOCUMENTACIÓN

CONTABILIZACIÓN Asiento 5 Fecha 02/10/10

DEBE HABER IMPORTE CUENTAS IMPORTE

155,56 (6230000) Serv., profesionales indtes. 32,04 (4720021) H.P. Iva soportado 21%

(4751000) H.P. Acree., retenciones practicadas 32,04 (5700000) Caja, euros 155,56

MINUTA NOTARIO

PROYECTO EMPRESARIAL EN EL AULA

Página 36

02-10-10 Teniendo en cuenta el plazo de dos meses que tiene la empresa para efectuar su ins-

cripción en registro mercantil de la provincia, llevamos a cabo dicho procedimiento apor-tando la documentación necesaria:

- Primera copia de la escritura de constitución. - Certificación negativa de la denominación. - Liquidación del ITPAJD (modelo 600).

El registro mercantil nos comunica que la sociedad fue inscrita y se procede a exten-der la diligencia registral en la última hoja de la escritura de constitución;

- Número 2025. Tomo 100, Libro, 3, folio 85. Sección 8ª, hoja PO-125. - Liquidamos en efectivo el importe de los gastos de inscripción.

PARTICIPACIÓN COLECTIVA

Inscripción 01(7) 02 03 08 25

Contaplus 02 DOCUMENTACIÓN

CONTABILIZACIÓN Asiento 7 Fecha 02/10/10

DEBE HABER IMPORTE CUENTAS IMPORTE

103,80 (5230000) Servicios profe. Indeptes. 21,80 (4720021) H.P. Iva soportado 21%

(4751000) H.P. Acree., retenciones practicadas 21,80 (5700000) Caja, euros 103,80

PROYECTO EMPRESARIAL EN EL AULA

Página 37

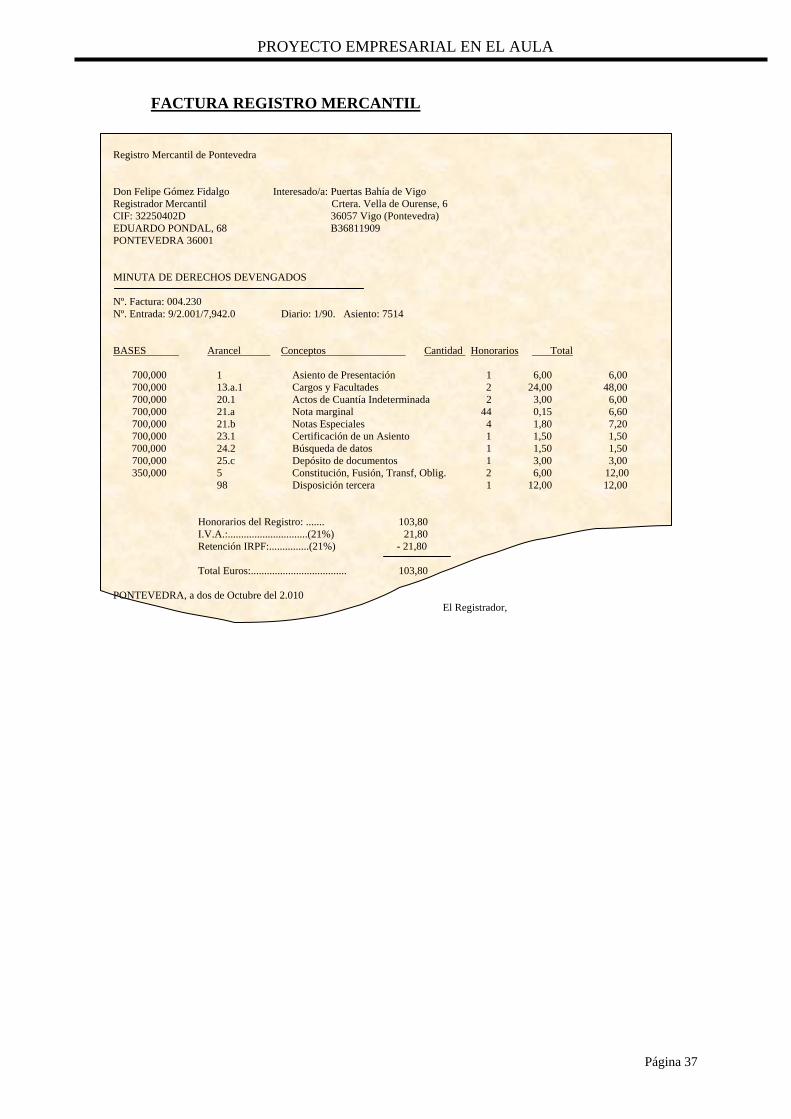

FACTURA REGISTRO MERCANTIL

Registro Mercantil de Pontevedra Don Felipe Gómez Fidalgo Interesado/a: Puertas Bahía de Vigo Registrador Mercantil Crtera. Vella de Ourense, 6 CIF: 32250402D 36057 Vigo (Pontevedra) EDUARDO PONDAL, 68 B36811909 PONTEVEDRA 36001 MINUTA DE DERECHOS DEVENGADOS Nº. Factura: 004.230 Nº. Entrada: 9/2.001/7,942.0 Diario: 1/90. Asiento: 7514 BASES Arancel Conceptos Cantidad Honorarios Total 700,000 1 Asiento de Presentación 1 6,00 6,00 700,000 13.a.1 Cargos y Facultades 2 24,00 48,00 700,000 20.1 Actos de Cuantía Indeterminada 2 3,00 6,00 700,000 21.a Nota marginal 44 0,15 6,60 700,000 21.b Notas Especiales 4 1,80 7,20 700,000 23.1 Certificación de un Asiento 1 1,50 1,50 700,000 24.2 Búsqueda de datos 1 1,50 1,50 700,000 25.c Depósito de documentos 1 3,00 3,00 350,000 5 Constitución, Fusión, Transf, Oblig. 2 6,00 12,00 98 Disposición tercera 1 12,00 12,00 Honorarios del Registro: ....... 103,80 I.V.A.:..............................(21%) 21,80 Retención IRPF:...............(21%) - 21,80 Total Euros:.................................... 103,80 PONTEVEDRA, a dos de Octubre del 2.010 El Registrador,

PROYECTO EMPRESARIAL EN EL AULA

Página 38

02-10-10 Pagamos en efectivo a la empresa eléctrica Unión-Fenosa Cif/nif: A-28005239) los

siguientes servicios: - Pago factura derechos de suministro eléctrico: 353,96 euros.

PARTICIPACIÓN COLECTIVA 01(11) 02 03 08

Contaplus 02 DOCUMENTACIÓN

CONTABILIZACIÓN Asiento 11 Fecha 02/10/10

DEBE HABER IMPORTE CUENTAS IMPORTE

292,53 (6290000) Otros servicios 61,43 (4720018) H.P. IVA soportado 21%

(5700000) Caja, euros 353,96

PROYECTO EMPRESARIAL EN EL AULA

Página 39

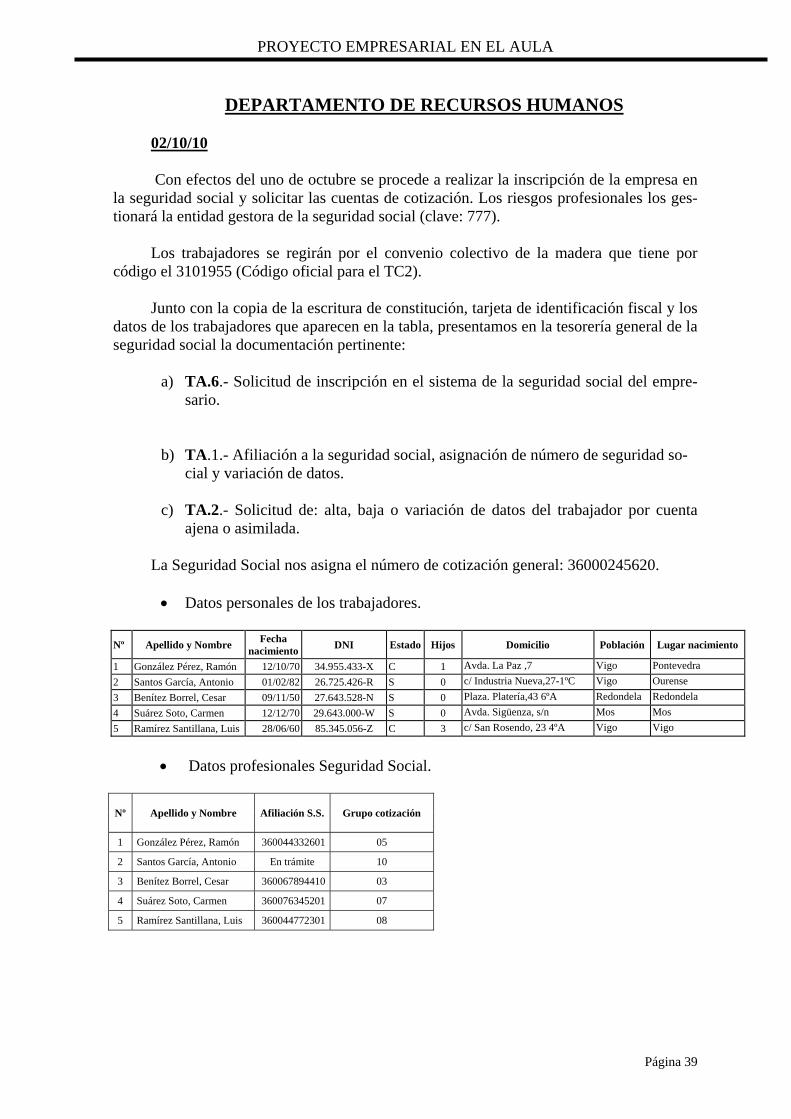

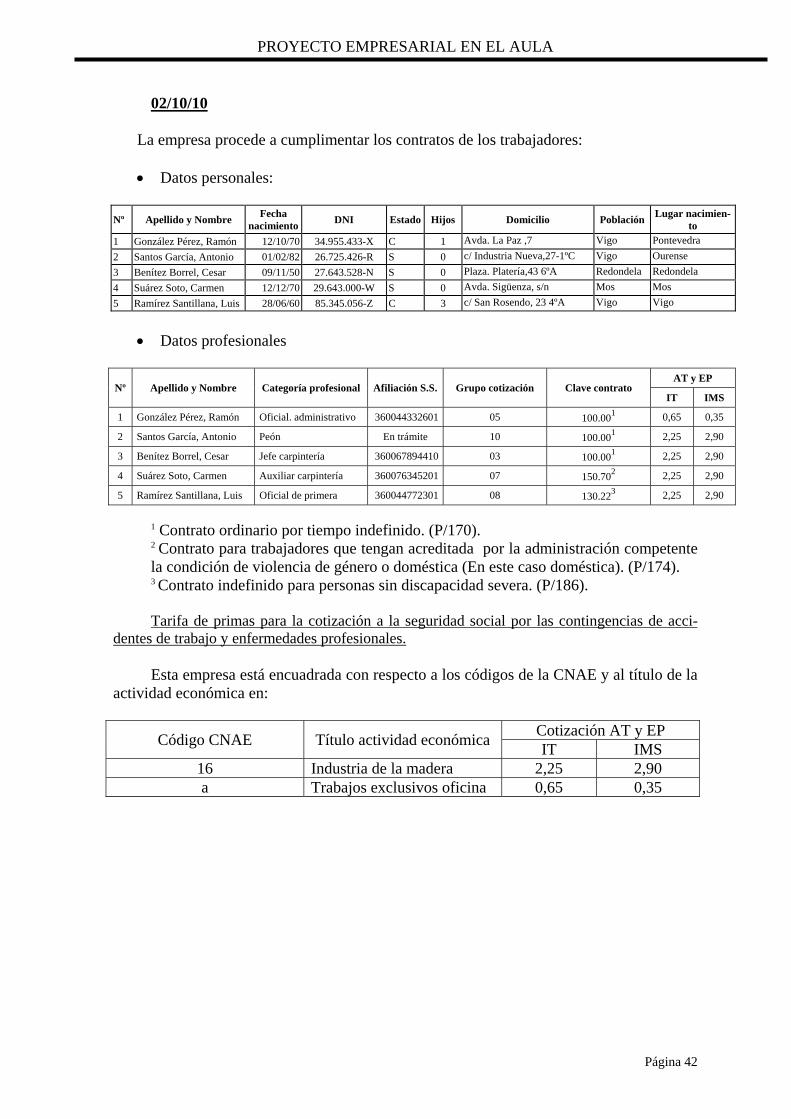

DEPARTAMENTO DE RECURSOS HUMANOS 02/10/10 Con efectos del uno de octubre se procede a realizar la inscripción de la empresa en

la seguridad social y solicitar las cuentas de cotización. Los riesgos profesionales los ges-tionará la entidad gestora de la seguridad social (clave: 777).

Los trabajadores se regirán por el convenio colectivo de la madera que tiene por

código el 3101955 (Código oficial para el TC2). Junto con la copia de la escritura de constitución, tarjeta de identificación fiscal y los

datos de los trabajadores que aparecen en la tabla, presentamos en la tesorería general de la seguridad social la documentación pertinente:

a) TA.6.- Solicitud de inscripción en el sistema de la seguridad social del empre-

sario.

b) TA.1.- Afiliación a la seguridad social, asignación de número de seguridad so-

cial y variación de datos.

c) TA.2.- Solicitud de: alta, baja o variación de datos del trabajador por cuenta ajena o asimilada.

La Seguridad Social nos asigna el número de cotización general: 36000245620.

• Datos personales de los trabajadores.

Nº Apellido y Nombre Fecha

nacimiento DNI Estado Hijos Domicilio Población Lugar nacimiento

1 González Pérez, Ramón 12/10/70 34.955.433-X C 1 Avda. La Paz ,7 Vigo Pontevedra 2 Santos García, Antonio 01/02/82 26.725.426-R S 0 c/ Industria Nueva,27-1ºC Vigo Ourense 3 Benítez Borrel, Cesar 09/11/50 27.643.528-N S 0 Plaza. Platería,43 6ºA Redondela Redondela 4 Suárez Soto, Carmen 12/12/70 29.643.000-W S 0 Avda. Sigüenza, s/n Mos Mos 5 Ramírez Santillana, Luis 28/06/60 85.345.056-Z C 3 c/ San Rosendo, 23 4ºA Vigo Vigo

• Datos profesionales Seguridad Social.

Nº Apellido y Nombre Afiliación S.S. Grupo cotización

1 González Pérez, Ramón 360044332601 05

2 Santos García, Antonio En trámite 10

3 Benítez Borrel, Cesar 360067894410 03

4 Suárez Soto, Carmen 360076345201 07

5 Ramírez Santillana, Luis 360044772301 08

PROYECTO EMPRESARIAL EN EL AULA

Página 40

DOCUMENTACIÓN

PROYECTO EMPRESARIAL EN EL AULA