Cetelem Observador 2002: La familia del siglo XXI

19

La familia del siglo XXI La familia del siglo XXI Una sociedad no puede evolucionar sin su célula principal: la familia. En España, los avances tecnológicos y los cambios socio-políticos, entre otros, han transformado muchas cosas dentro del seno familiar. Conocer a fondo las nuevas estructuras familiares del siglo XXI son esenciales para comprender los comportamientos y hábitos del consumidor moderno.

-

Upload

cetelem -

Category

Economy & Finance

-

view

167 -

download

0

Transcript of Cetelem Observador 2002: La familia del siglo XXI

La fa

mili

ade

l sig

lo X

XI

La fa

mili

ade

l sig

lo X

XI

Una sociedad no puede evolucionar sin su célula principal: la familia. En España, los avances tecnológicos y

los cambios socio-políticos, entre otros, han transformado muchas cosas dentro del seno familiar.

Conocer a fondo las nuevas estructuras familiares del siglo XXI son esenciales para comprender los comportamientos

y hábitos del consumidor moderno.

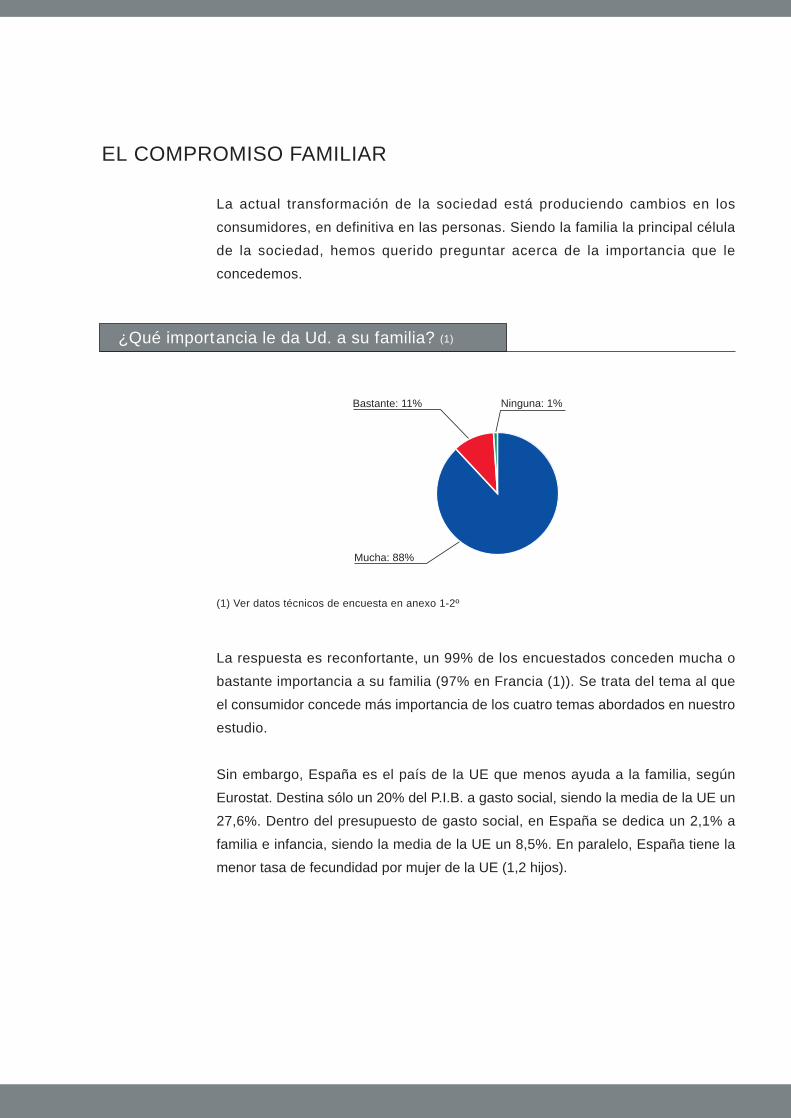

EL COMPROMISO FAMILIAR

La actual transformación de la sociedad está produciendo cambios en los

consumidores, en definitiva en las personas. Siendo la familia la principal célula

de la sociedad, hemos querido preguntar acerca de la importancia que le

concedemos.

¿Qué importancia le da Ud. a su familia? (1)

(1) Ver datos técnicos de encuesta en anexo 1-2º

La respuesta es reconfortante, un 99% de los encuestados conceden mucha o

bastante importancia a su familia (97% en Francia (1)). Se trata del tema al que

el consumidor concede más importancia de los cuatro temas abordados en nuestro

estudio.

Sin embargo, España es el país de la UE que menos ayuda a la familia, según

Eurostat. Destina sólo un 20% del P.I.B. a gasto social, siendo la media de la UE un

27,6%. Dentro del presupuesto de gasto social, en España se dedica un 2,1% a

familia e infancia, siendo la media de la UE un 8,5%. En paralelo, España tiene la

menor tasa de fecundidad por mujer de la UE (1,2 hijos).

Bastante: 11%

Mucha: 88%

Ninguna: 1%

Un 98% de los encuestados manifiestan un alto grado de compromiso de unión,

respeto y amor con los restantes miembros de su familia. Estas cifras guardan

consonancia con la anterior encuesta y subrayan la importancia del amor en el

seno familiar.

La familia es una comunidad de personas, la primera “sociedad” humana. ¿No

hablamos acaso de “familia humana” al referirnos al conjunto de los hombres que

viven en el mundo?

La familia constituye la base de la civilización. A través de ella discurre la historia

del hombre.

El tema nos induce a profundizar más…

(1) Ver L’Observateur Cetelem 2002.

A nivel personal o familiar,¿cuál es su grado de compromiso con las siguientes cuestiones? (1)

(1) Ver datos técnicos de encuesta en anexo 1-2º

%MUCHO %BASTANTE %POCO %NINGUNO

Compromiso de unión, respeto y amor conlos restantes miembros de su familia

Compromiso de ayuda a los ancianos de sufamilia

Compromiso de aceptación y ayuda acolectivos menos favorecidos como losinmigrantes

Compromiso por la paz

Compromiso de aceptación de personasdiferentes a Ud. en forma de pensar o deactuar como por ejemplo: el colectivo degays o lesbianas

Respeto y compromiso de defensamedioambiental

Compromiso ético de entrega y ayudadesinteresada a los demás (amor)

76

65

19

39

24

42

39

22

30

38

45

45

45

42

2

3

34

13

26

11

15

0

2

9

3

5

2

4

En España tenemos, según el anuario de Eurostat 2001, 5,2 matrimonios al año por

cada 1.000 habitantes, lo que supera ligeramente la media europea que se sitúa en

5,1. Pese a todo, en España tenemos 0,9 divorcios y separaciones por cada 1.000

habitantes y el porcentaje de niños nacidos fuera del matrimonio es del 13,1% del total

de niños nacidos. Pero estas cifras son muy diferentes a la media

de divorcios en Europa, que es de 1,8 (el país europeo con un

menor número de divorcios es Italia con 0,6 por 1.000 habitantes),

y el porcentaje de niños nacidos en Europa fuera

del matrimonio es del 26% del total de niños nacidos.

Un 95% de los encuestados manifiestan un fuerte compromiso

de ayuda a los ancianos de su familia. Este dato es importante,

ya que en un 37,2% de los hogares españoles viven personas

de más de 65 años. Este porcentaje incluye a los mayores que viven solos y a los

que conviven con otros familiares. Según el Barómetro CIS, nueve de cada diez

encuestados opina que el cuidado de los ancianos es un problema, principalmente

de los hijos, aunque el Estado colabore.

España dispone de una de las mayores esperanzas de vida al nacer (82,5 años

para las mujeres y 75,3 para los hombres), además de contar con una de las

tasas de fecundidad más bajas del mundo. Ambos elementos determinan un

envejecimiento de la población en constante aumento.

La tercera edad es un segmento a tener en cuenta cada vez más por todas las

empresas de distribución y otras, que interactúan con el consumidor final.

El aumento de la población española, que según el último padrón alcanza los 41,1

millones de personas, se debe casi exclusivamente a la inmigración.

El número de residentes extranjeros en 2001 era de 1.109.060, lo que supone un

crecimiento del 24% con respecto al año anterior y del 122% con respecto a 1995,

cuando existían en España sólo 499.773 residentes extranjeros en España.

Sólo un 57% de los encuestados manifestaron un fuerte compromiso de aceptación

y ayuda a colectivos menos favorecidos como los inmigrantes.

España dispone de una delas mayores esperanzas devida al nacer

Estas cifras nos parecen bajas y reflejan un cierto grado de crispación con

los inmigrantes en un sector minoritario de los consumidores españoles.

Los inmigrantes colaboran al crecimiento económico y al mismo tiempo incrementan

la demanda de bienes de consumo, siendo en muchos casos la demanda típica

de un primer equipamiento.

Un 84% de los encuestados tienen un fuerte compromiso por la paz, a favor de

la convivencia pacífica y en contra de la violencia y de la guerra. Lo que se traduce

también en un respeto al ser humano y a sus derechos fundamentales.

Un 69% de los encuestados demuestran un importante compromiso de aceptación

de personas diferentes en su forma de pensar o de actuar, como por ejemplo: el

colectivo de gays o lesbianas. El nivel de tolerancia que refleja la encuesta es

moderado y susceptible de incrementarse.

Buscando aplicaciones al mundo de la Distribución, podemos mencionar que el

colectivo gay está considerado no sólo como un colectivo de alto poder adquisitivo,

sino como un sector influyente a la hora de marcar tendencias. Entre las empresas

que investigan las tendencias de los diferentes mercados es habitual utilizar un

alto porcentaje de homosexuales entre sus “cool hunters” o cazadores de tendencias.

El respeto y compromiso de defensa medioambiental se sitúa en un 87% entre

los consultados. Esta cifra, resultado de nuestras encuestas, viene casi a coincidir

con el 89% de conciencia ambiental que se desprende del estudio de Hábitos de

Consumo y Medio Ambiente en España en 2001, elaborado por la Fundación

Entorno (ver bibliografía).

Nuestro nivel de compromiso medioambiental es superior al de países como

Francia o Japón, pero inferior a países como Italia, India o China.

Las principales preocupaciones medioambientales de los ciudadanos españoles

son la contaminación del agua y la pérdida de bosques.

Esta segunda preocupación puede tener un impacto en el sector de la Distribución

del Mueble, donde debería fomentarse entre los consumidores la información y la

utilización de materiales reciclados de la madera

y maderas provenientes de explotaciones

sostenibles.

Sin embargo, pese a este alto compromiso de

defensa medioambiental, el consumidor español

continúa siendo incongruente y sólo la mitad de

los españoles colaboran en el reciclado de la

basura doméstica, un 40% en el ahorro de agua y no llegan al 30% los que intentan

ahorrar energía.

Si bien hemos medido en encuestas anteriores (ver anexo 1-5º) que casi un 78% de

los consumidores estarían dispuestos a pagar un sobreprecio por un bien de consumo

duradero que sea más respetuoso con el medio ambiente, la realidad es que pocos

aplican sus intenciones. No obstante, el porcentaje es creciente a medida que el

consumidor va resolviendo sus incongruencias acerca de la tendencia de fondo que

supone el respeto al medioambiente.

En cuanto a fiabilidad, las tres ecoetiquetas que generan mayor credibilidad entre los

ciudadanos españoles son: el “Punto Verde” (24%), la “Ecoetiqueta Europea” (21%)

y la de Aenor Gestión Medioambiental (19%).

Un 29% de los consumidores consideran que existen electrodomésticos ecológicos

(en relación con los aspectos de ahorro de agua o ahorro de energía).

El compromiso ético de entrega y ayuda desinteresada a los demás (amor) alcanza

a un 81% de los encuestados. La cifra es también importante y se encuentra en crecimiento

con respecto al año pasado, donde un 74% de los encuestados le daba importancia a la

solidaridad aplicada a las empresas (ver datos técnicos anexo 1-7º).

La solidaridad está también relacionada con la ética. En palabras de Adela Cortina

(ver bibliografía): “Uno de los grandes desafíos del Siglo XXI es conseguir que la

gente que tenga poder tenga también ética”.

Sólo la mitad de losespañoles colaboran en elreciclado

Se está concentrando mucho poder desde el punto de vista político, pero todavía

más desde el punto de vista empresarial. ¿La Globalización es el Apocalipsis o

el Mesías? Como decía Aristóteles, los venenos sirven para matar y los venenos

sirven para sanar. “Todo depende de cómo se empleen y con qué metas” .

España aporta el 0,24% de su P.I.B. en ayuda al desarrollo, frente al 0,7%

recomendado por la ONU desde 1979. La media Europea está en el 0,33%.

Aplicado a la Distribución podemos concluir que invertir en Solidaridad puede

ser rentable. Se está comenzando a desarrollar un tipo de empresas cuyos

objetivos no sólo se dirigen hacia la rentabilidad económica: es la “empresa

socialmente responsable”, un modelo solidario que va más allá de la mera

filantropía. En 1999, 29 de las 60 mayores empresas, según la revista Fortune

500, invirtieron en acción social más del 1% de su beneficio antes de impuestos.

Título: Terraza imposible

QUÉ BUSCAR:¿Está mirando la terrazadesde abajo o desdearriba?

(1) Ver datos técnicos de encuesta en anexo 1-1º(2) Ver datos técnicos de encuesta en anexo 1-5º

LAS INTENCIONES DE COMPRA, LOS LUGARES PREFERIDOSPARA COMPRAR Y LOS TOMADORES DE DECISIONES DENTRODE LAS FAMILIAS.

La intención de compra en 2002.

Los resultados que se muestran en la siguiente tabla agrupan el % de personas que

han respondido: “ciertamente” o “probablemente”.

Para cada uno de los productos que voy a citarle,dígame si piensa comprarlo en los próximos 12 meses.

87,0Ropa

% 2002 (1)

Complementos del hogar

Viajes

Equipamiento para el deporte

Muebles

Informática

Electrodomésticos de Gama Blanca

Equipamiento para bricolaje o jardinería

Electrodomésticos de Gama Marrón

Joyas

Vivienda

Telefonía Móvil

Automóvil

Moto

% 2001 (2)

57,0

51,3

33,8

26,4

23,9

16,5

14,2

14,2

13,1

11,1

15,5

7,2

2,0

77,4

44,9

39,9

23,4

22,0

19,1

15,6

13,1

12,9

11,6

11,5

10,9

9,0

3,1

Los datos reflejan una subida, en términos generales de la intención de compra, excepto

en algunos sectores donde se produce un decrecimiento, y que son: la vivienda, el automóvil

y la moto.

Según Alfonso Rebollo (ver bibliografía), los españoles destinan entre un 25 y un 39% del

total de su gasto a vivienda y demás gastos asociados (electricidad, agua, gas). Este

porcentaje ha subido en los últimos años, estrangulando el presupuesto de los hogares

para esta partida, lo cual supone un freno para las intenciones de compra de nuevas

viviendas.

El automóvil acaba de marcar, en 2001, un récord histórico y todos los factores apuntan

hacia una inflexión en el presente año para volver a los niveles del año 2000, si bien

manteniendo, a medio y largo plazo, un potencial de crecimiento basado en la antigüedad

del parque y en el bajo nivel de vehículos por habitantes, si lo comparamos con otros

países europeos.

La moto es un caso aparte: cambios fiscales en los ciclomotores, fuertes incrementos en

los precios de los seguros y una alta concienciación popular de siniestralidad han perjudicado

a este sector hasta el punto de necesitar ayudas por parte de la administración, pese a

la buena climatología de la que disfrutamos en nuestro país,

que debería ser un fuerte estímulo para la venta de motos y ciclomotores.

Todos los demás sectores presentan una evolución favorable en las intenciones de compra.

Destacamos el sector viajes y la telefonía que son los sectores ligados a las comunicaciones.

Las conclusiones que comentábamos el pasado año continúan siendo válidas: hemos

entrado de lleno en una civilización de flujos y los sectores en crecimiento permanente

son los que acompañan a esos flujos de información (telefonía y dispositivos para conectar

con Internet: PC, teléfonos móviles con tecnología WAP, televisión interactiva, terminales

UMTS y Palmtops), de hombres (sector viajes) y de mercancías que abren el mercado

mundial.

En un entorno económico cada vez más global existen nuevas oportunidades para

empresas locales o nacionales que sepan aprovechar las ventajas de la globalización de

las comunicaciones y encontrar así, caminos para mezclar distintas culturas

o conocimientos (mestizaje), creando su propia ventaja competitiva.

Los lugares preferidos para comprar en 2002

La Gran o Mediana Superficie Especializada continúa siendo el canal preferido para

comprar en la mayoría de los sectores analizados. Estas preferencias “a priori” no

se corresponden en muchos casos con las ventas reales, por canales, en la mayoría

de los sectores.

El cambio principal que hemos notado este año ha sido el frenazo en el crecimiento

de las intenciones de compra de la Gran y Mediana Superficie Especializada.

Para cada uno de los productos que voy a citarle,dígame cúal es su lugar preferido para comprar: (1)

Frente a una empresa multinacional que exporta su gama de productos a nivel internacional

o mundial, adaptando su estrategia de marketing a cada país, un distribuidor nacional

puede competir con éxito en el mercado, con una gama de productos importados de

distintos países y distintas culturas, integrados de manera que formen un concepto único.

(1) ver datos técnicos de encuesta en anexo 1-1º

Viajes

Equipamiento para el deporte

Muebles

Informática de uso doméstico

Electrodomésticos de Gama Blanca(lavadora, frigorífico...)

Equipamiento para bricolaje o jardinería

Electrodomésticos de Gama Marrón(tv, video...)

Ropa

%TIENDADE

BARRIO

%GRAN O MEDIANASUPERFICIE

ESPECIALIZADA%GRANDESALMACENE

%TIENDAEN CENT.

COMERCIA %HIPERMERCAD

25,7

21,1

24,1

22,9

22,8

26,7

61,5

45,4

29,4

52,5

43,7

44,8

50,7

43,3

--

15

21,8

17,8

20,6

20,4

16,5

20,2

8,8

24,2

12,2

6,3

8

8,1

6,1

7,5

27

13,7

10,9

2,3

3,6

3,8

3,9

2,3

2,7

1,7

Aun así las cifras siguen siendo espectaculares y auguran estupendas perspectivas

para las tiendas que se posicionan en este tipo de canal.

Otra fórmula comercial que continúa expandiéndose con éxito en nuestro país es la

Franquicia. El número de establecimientos se ha incrementado en un 11% en 2001

con respecto al año anterior, si bien los crecimientos de años anteriores habían sido

superiores. Supone una alternativa válida para el pequeño comercio en España.

El crecimiento del supermercado en alimentación nos da importantes pistas sobre

el valor de la proximidad en los artículos de gran frecuencia de compra.

Algunos consumidores que en encuestas anteriores citaban como canal preferido a la

Gran Superficie Especializada, realmente se estaban dejando arrastrar por el efecto

moda y realmente no habían tenido acceso a comprar en este tipo de canal, debido

al bajo número de tiendas existentes de este tipo, según los sectores, si dejamos a un

lado la oferta actual en las grandes ciudades. Una vez probado el nuevo canal, en

algunos casos la realidad no está al nivel de las expectativas y el consumidor vuelve

a preferir canales más tradicionales como la tienda de barrio.

Aún no se han dejado sentir los efectos de la nueva legislación comunitaria

para este sector, que entrará en vigor previsiblemente en octubre del presente año,

permitiendo los Concesionarios Multimarcas (ver ficha del automóvil).

¿Cúal es su lugar preferidopara comprar automóviles nuevos o usados? (1)

Taller o Agente: 1,2%

Concesionario: 94,5%

Compraventa: 2,4%

Gran Almacen o Hipermercado: 0,2%

Distribuidor multimarcas: 1,5%

Empresa de Renting o Leasing: 0,2%

(1) Ver datos técnicos de encuesta en anexo 1-1º

Los tomadores de decisiones de las compras en 2002

Para la mayor parte de los productos citados: “Automóvil”, “Muebles”, “Electrodomésticos

de Gama Marrón”, “Informática de uso doméstico”, “Vivienda” y “Viajes”, la decisión

de compra en el hogar la toman, usualmente ambos cónyuges. Las excepciones son:

los “Electrodomésticos de Gama Blanca”, la “Ropa” y la “Alimentación”, en los que

es la mujer la que toma mayoritariamente la decisión.

El Concesionario continúa siendo el canal preferido para comprar automóviles de

forma abrumadora por el consumidor. En un futuro se prevén cambios significativos

en las preferencias del consumidor al tomar conciencia de las nuevas posibilidades

ofrecidas por la futura regulación.

¿De los siguientes productos,quién toma la decisión de compra en el hogar? (1)

(1) Ver datos técnicos de encuesta en anexo 1-1º

28,4Automóviles

Muebles

Electrodomésticos de Gama Blanca

Electrodomésticos de Gama Marrón

Informática de uso doméstico

Vivienda (compra, alquileru obras de renovación)

Viajes

Ropa

Alimentación

4,4

3,3

6,9

18,8

4,9

6,1

11

5,5

%MJ %HJ %AC %F %FM

34

39,4

36

37,6

29,5

57,3

53,9

21,9

19,9

9,8

9,8

9,8

9,8

9,8

9,8

9,8

9,8

9,8

15,1

12,5

9,8

12,6

11,8

16

16,1

20,9

8,8

4,9

2,5

2,1

3,5

20,7

2,1

4,1

3,1

1,3

7,8

31,4

39

29,6

9,4

9,9

10

33,3

54,7

Marido (MD), mujer (MJ), hijos (HJ), ambos cónyuges (AC), toda la familia (F),familia monoparental (FM).

%MD

Los cambios más importantes con respecto al año pasado los encontramos en los

“Electrodomésticos de Gama Blanca”, que pasan de ser una decisión conjunta de

ambos cónyuges a ser, en la mayoría de casos, una decisión de la mujer, y en la

“Informática doméstica”, donde los hijos continúan ganando peso en sus decisiones

de compra.

Este año hemos abierto una nueva categoría: “las familias monoparentales”, compuestas

por un solo miembro, para adaptarnos a la situación social en la que nos encontramos.

El contar con una oferta adaptada a las necesidades de las personas que viven solas,

es una nueva oportunidad para la distribución de bienes duraderos.

Como recordatorio de un tema pasado, pero todavía presente en nuestra memoria,

hemos preguntado acerca de la peseta y del euro…

Aunque una mayoría de consumidores han asimilado completamente la nueva moneda,

existía aún a finales del pasado febrero casi un 19% de consumidores anclados en

la antigua moneda.

El ritmo de cambio del consumidor ha sido bastante rápido y todo hace suponer que,

en unos meses, los consumidores que sigan pensando exclusivamente en pesetas

representarán menos del 5% del total, concentrándose en las personas de más edad.

En sus transacciones económicas,con independencia de que utilice el euro o todavía la peseta... (1)

(1) Ver datos técnicos de la encuesta en anexo 1-1º

... Piensa siempre en pesetas: 18,8%

... Piensa a veces en euros, a veces en pesetas: 43,7%

... Piensa siempre en euros: 37,5%

(1) Ver datos técnicos de la encuesta en anexo 1-1º

Aunque Internet no constituya actualmente un canal alternativo de compras respecto

a la distribución tradicional, como se imaginó hace unos años, continúa ejerciendo

un influjo creciente sobre las familias.

(1) Ver datos técnicos de encuesta en anexo 1-1º

La cifra de personas con acceso a Internet continúa creciendo. De hecho, la Telefonía

Móvil y la Televisión Digital pueden suponer un fuerte impulso en las cifras de personas

con acceso a Internet, que en el momento actual, supone casi un tercio de la población.

INTERNET Y LAS FAMILIAS

¿Tiene acceso a Internet? (1)

¿Ha realizado compraspor Internet de cualquier tipo en el pasado? (1)

Sí

%DEL TOTAL

No

Total

%DE LOS QUE TIENEN ACCESO

6,5

25

31,5

20,6

79,4

100

NO: 68,5%

SÍ: 31,5%

La cifra de las personas que han realizado compras por Internet aumenta

considerablemente del pasado año (4,1%) a éste (6,5%). Aunque este hecho no tiene

un fuerte impacto en las ventas a corto plazo a través de este nuevo canal, ya que

se trata en muchos casos de compradores ocasionales.

Parece que uno de los principales frenos para que un comprador ocasional por

Internet, o un no comprador, se convierta en un comprador fiel es el hecho de la

desilusión frente a las expectativas creadas, acerca de que, este canal, sería un

medio para adquirir determinados productos a precios mucho más baratos que por

el canal tradicional.

Por ello, en relación al precio hemos querido preguntar:

De los resultados de la encuesta anterior, deducimos que, entre los consumidores

que solicitan un descuento para comprar por Internet (el 24%), el descuento medio

solicitado para preferir este medio en sus compras es del 13%. Cifra relativamente

modesta si la comparamos con Italia (Ver Osservatorio Findomestic Edizione 2001-

2002), donde el descuento medio solicitado es del 26%; si bien, la base de clientes

potenciales dispuestos a comprar a este precio reducido es mucho más amplia (el

49%).

¿Compraría en Internet en un futuro? (1)

(1) Ver datos técnicos de encuesta en anexo 1-1º

No adquirirá por Internet enningún caso: un 68,3%

A un precio semejante al del comerciotradicional (físico): un 7,8%

Si obtiene por Internet un precioinferior en un 10%: un 7,2%

Si obtiene por Internet un precio inferior en un 20%: un 8,9%

Si obtiene por Internet un precio inferior en un 30%: un 3,9%

Si obtiene por Internet un precio inferior en más de un 30%: un 3,9%

La cifra de consumidores que considera interesante un servicio por Internet, para una

tienda de bienes de consumo duraderos, es del 21%. Lo cual no es una cifra

despreciable, que además se encuentra en aumento.

La integración entre el canal de venta física y el canal de venta por Internet es una

de las claves de éxito para el desarrollo de Internet en el sector de la distribución.

A los consumidores que consideran el servicio por Internet interesante le hemos

preguntado acerca de sus motivos:

Conocer los precios y las características de los productos son los dos motivos más

importantes para la utilización de Internet como un canal complementario de compras.

Que su tienda tradicional de bienes de consumo duradero(electrodomésticos...) ofreciera un servicio por Internet sería... (1) (1)

¿Para qué utilizaría la web (Internet) de ese establecimiento? (1)

Para conocer precios

Para conocer características de productos

Para conocer marcas y modelos

Para asistencia postventa

Para comprar

%DE MUY O BASTANTE

93,8

93,6

89,6

86,7

67,4

(1) Ver datos técnicos de encuesta en anexo 1-1º

(1) Ver datos técnicos de encuesta en anexo 1-1º

... Bastante importante: 10,2%

... Poco o nada importante: 78,7%

... Muy importante: 11,1%

Además, para un 67% de los que consideran interesante este servicio, el motivo

puede ser la compra directa a través de dicho canal; lo cual nos da un potencial

de compradores de bienes de consumo duraderos a través de Internet, en torno

al 14%.

Las posibilidades en Internet continúan inexploradas en muchos campos. Para

ilustrarlo podemos citar el ejemplo de Google, un buscador en Internet que nació

en 1998, cuando “Yahoo” ya llevaba 2 años cotizando en bolsa y todos sus

competidores se convirtieron en portales repletos de contenidos, para retener a

los clientes.

Google no ha invertido un solo dólar en promocionar su marca, y su filosofía se

ha basado en dedicarse a su negocio y no mezclar la publicidad en sus páginas.

En la actualidad, recibe 150 millones de preguntas al día y utiliza una base de

datos de 3.000 millones de páginas web.

La moraleja del éxito de esta empresa podría ser: “Zapatero a tus zapatos”, aunque

los zapatos no son, en el caso de un distribuidor tradicional, otra cosa que el

producto. Y ello, no impide desarrollar canales complementarios o alternativos

para llegar al consumidor.

Conseguir la fidelización del consumidor continúa siendo una de las estrategias

centrales de muchos distribuidores.

Conocer las razones más importantes del consumidor a la hora de volver a comprar

en una tienda, nos da importantes pistas acerca de sus valoraciones subjetivas,

y de cómo adaptar nuestra oferta a sus gustos y preferencias.

Hemos realizado estas preguntas comparando dos sectores de bienes de

consumo duraderos, como son electrodomésticos y muebles:

LA FIDELIZACIÓN DE LAS FAMILIAS

¿Cúal de las razones, que se enumerana continuación, son importantes para Ud. a la horade volver a comprar electrodomésticos en la misma tienda? (1)

¿Cúal de las razones, que se enumerana continuación, son importantes para Ud. a la horade volver a comprar muebles en el mismo establecimiento? (1)

Satisfacción por el producto

Trato agradable

Facilidad de acceso

Plazo de entrega

Precios económicos

%DE MUY O BASTANTE IMPORTANTE

73

73

69

65

60

Que tenga las marcas que busca

La costumbre

56

40

(1) Ver datos técnicos de encuesta en anexo 1-1º

Satisfacción por el producto

Trato agradable

Facilidad de acceso

Plazo de entrega

Precios económicos

%DE MUY O BASTANTE IMPORTANTE

90%

81%

78%

75%

66%

Que tenga las marcas que busca

La costumbre

44%

25%

(1) Ver datos técnicos de encuesta en anexo 1-3º

La satisfacción por el producto y el trato agradable son las dos razones más importantes

para comprar en ambos casos. La facilidad de acceso tiene mayor importancia a la

hora de comprar electrodomésticos, mientras que los precios son más importantes

a la hora de comprar muebles.

El plazo de entrega no parece destacar como un motivo para volver a comprar en

un establecimiento, pero sin embargo, sí lo es a la hora de no volver a comprar. Es

decir, el incumplimiento de los plazos de entrega es uno de los motivos más importantes

de insatisfacción del consumidor y, por tanto, de infidelidad.

Título: Jos De Mey, Canciones de melancolía en un día de invierno Flamenco

QUÉ BUSCAR:¿Qué hay de extraño enesta imagen del artistabelga Jos De Mey?