Caso Cineplanet Piura V3

18

1 UNIVERSIDAD DE PIURA PROGRAMA MASTER EN DIRECCION DE EMPRESAS CINEPLANET PIURA – ESTRATEGIA DE LANZAMIENTO 1 1 Caso elaborado por Fernando Barranzuela y Martha García, de la Facultad de Ciencias Económicas y Empresariales de la Universidad de Piura. Para servir de base de discusión y no como ilustración de la gestión, adecuada o inadecuada, de una situación determinada. Para uso exclusivo de los alumnos de la Universidad de Piura

-

Upload

aramarquitecturaconstruccioneirl -

Category

Documents

-

view

234 -

download

0

Transcript of Caso Cineplanet Piura V3

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 1/17

1

UNIVERSIDAD DE PIURA

PROGRAMA MASTER EN DIRECCION DE EMPRESAS

CINEPLANET PIURA – ESTRATEGIA DE LANZAMIENTO1

1 Caso elaborado por Fernando Barranzuela y Martha García, de la Facultad de Ciencias Económicas y Empresariales de la

Universidad de Piura. Para servir de base de discusión y no como ilustración de la gestión, adecuada o inadecuada, de unasituación determinada. Para uso exclusivo de los alumnos de la Universidad de Piura

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 2/17

2

Cineplanet Piura- Estrategia de Comunicación -

LA EMPRESA

La cadena peruana de Multicines CinePlanet fue fundada en el año 2000 con la misión de" dar

a todos los peruanos la oportunidad de vivir un nuevo mundo de entretenimiento."

La historia de CinePlanet comienza en 1999, cuando un grupo de inversionistas, dándose cuentade la gran oportunidad que existe de mejorar la experiencia de entretenimiento de los peruanos, decidió

crear la cadena de cines líder en el Perú. La idea que los fundadores de CinePlanet tuvieron, fue la dellegar a la mayor cantidad posible de peruanos y convertir el ir al cine en una experiencia única,diferente.

CinePlanet, cuenta con una participación aproximada de 40 % en el mercado, tiene dos gruposde accionistas mayoritarios. Uno de ellos es CDC Capital Partners, un fondo británico especializado eneconomías emergentes que posee inversiones totales por US$ 2,500 millones en 400 empresasdistribuidas en 50 países. El otro, de origen local, es NexusGroup2.

CinePlanet inicia operaciones con las mejores ubicaciones en el Centro de Lima, San Miguel yMiraflores. Posteriormente en Abril del año 2001 inauguró un moderno complejo con lo último entecnología ubicado en la esquina de la Av. Aviación con Primavera, y en Julio del 2002 dos nuevos

complejos ubicados en el Cono Norte de Lima y en la ciudad de Arequipa.

La inversión total en sus complejos de San Miguel (14 salas), Centro de Lima (6 salas),Alcázar (8 salas), Primavera (9 salas) y Cono Norte (14 salas) bordea los 30 millones de dólares. En elAnexo 1 se muestran todos los locales con que cuenta la cadena.

La cartera de productos de Cineplanet es amplia, aunque el principal negocio es la venta deentradas, de alimentos y bebidas. (Ver Anexo 2).

En cuanto a política de precios, la empresa tiene una estrategia de discriminación de precios enfunción al día de la semana y la zona de ubicación. La tarifa normal oscila entre los 7,5 y 15 solesdependiendo de la ubicación de las salas y la tarifa reducida (los días martes) oscila entre 4,5 y 7,5

soles. Ver cuadro 1:

2 Fuente: Cámara de Comercio de Lima.

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 3/17

3

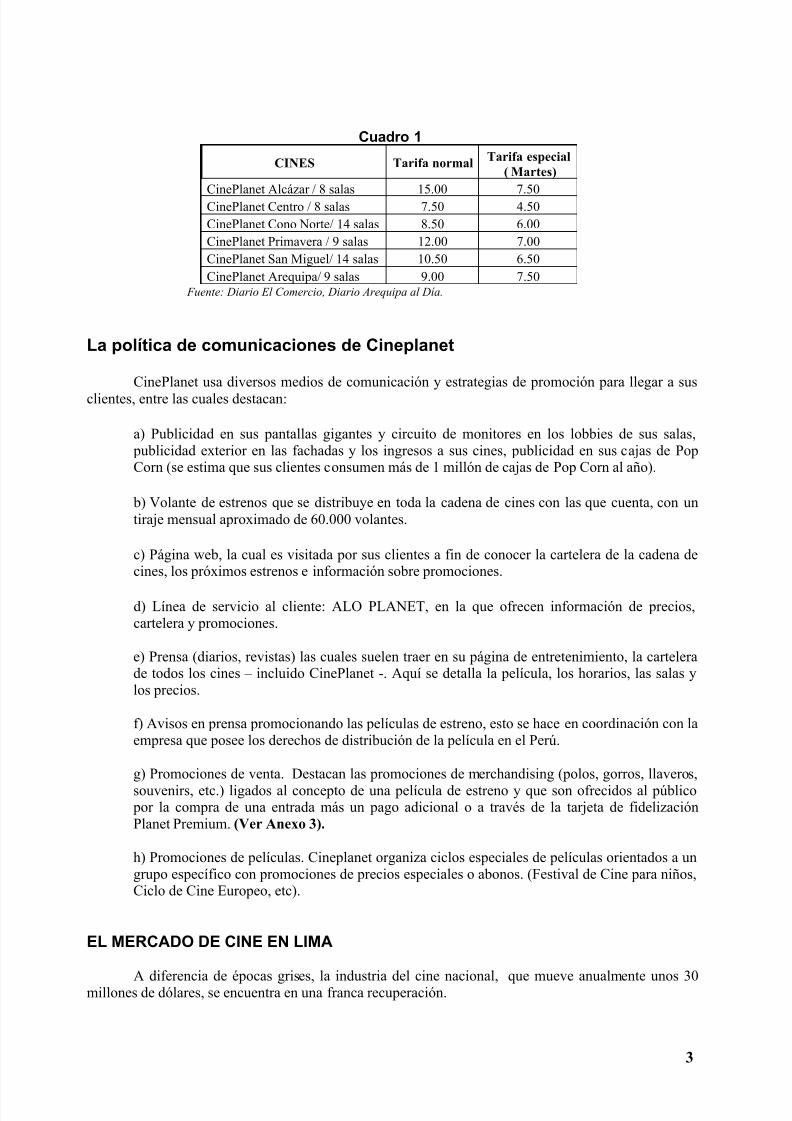

Cuadro 1

CINES Tarifa normalTarifa especial

( Martes)

CinePlanet Alcázar / 8 salas 15.00 7.50

CinePlanet Centro / 8 salas 7.50 4.50

CinePlanet Cono Norte/ 14 salas 8.50 6.00

CinePlanet Primavera / 9 salas 12.00 7.00

CinePlanet San Miguel/ 14 salas 10.50 6.50

CinePlanet Arequipa/ 9 salas 9.00 7.50 Fuente: Diario El Comercio, Diario Arequipa al Día.

La política de comunicaciones de Cineplanet

CinePlanet usa diversos medios de comunicación y estrategias de promoción para llegar a susclientes, entre las cuales destacan:

a) Publicidad en sus pantallas gigantes y circuito de monitores en los lobbies de sus salas, publicidad exterior en las fachadas y los ingresos a sus cines, publicidad en sus cajas de PopCorn (se estima que sus clientes consumen más de 1 millón de cajas de Pop Corn al año).

b) Volante de estrenos que se distribuye en toda la cadena de cines con las que cuenta, con untiraje mensual aproximado de 60.000 volantes.

c) Página web, la cual es visitada por sus clientes a fin de conocer la cartelera de la cadena decines, los próximos estrenos e información sobre promociones.

d) Línea de servicio al cliente: ALO PLANET, en la que ofrecen información de precios,cartelera y promociones.

e) Prensa (diarios, revistas) las cuales suelen traer en su página de entretenimiento, la cartelerade todos los cines – incluido CinePlanet -. Aquí se detalla la película, los horarios, las salas ylos precios.

f) Avisos en prensa promocionando las películas de estreno, esto se hace en coordinación con laempresa que posee los derechos de distribución de la película en el Perú.

g) Promociones de venta. Destacan las promociones de merchandising (polos, gorros, llaveros,

souvenirs, etc.) ligados al concepto de una película de estreno y que son ofrecidos al público por la compra de una entrada más un pago adicional o a través de la tarjeta de fidelizaciónPlanet Premium. (Ver Anexo 3).

h) Promociones de películas. Cineplanet organiza ciclos especiales de películas orientados a ungrupo específico con promociones de precios especiales o abonos. (Festival de Cine para niños,Ciclo de Cine Europeo, etc).

EL MERCADO DE CINE EN LIMA

A diferencia de épocas grises, la industria del cine nacional, que mueve anualmente unos 30millones de dólares, se encuentra en una franca recuperación.

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 4/17

4

Las viejas y tradicionales salas de cine: San Felipe, Orrantia o Roma; han sido desplazadas pornombres más comerciales y atractivos, como Cinemark Perú, CinePlanet, Starvision El Pacífico yUVK, las mismas que el año 2000 hicieron fuertes inversiones para estrenar, remodelar o reconstruirlocales en las zonas más comerciales de la capital.

Se calcula que el año 2003, el número de espectadores superó los 10 millones, cifra querepresenta un incremento de 2 % en relación al 2002.

Según expertos del sector, es muy probable que en el mediano plazo se alcance en Lima losmismos niveles de público y salas que hay en las principales ciudades de Latinoamérica, debido principalmente a las comodidades y avances tecnológicos que existen actualmente.

Los índices de ocurrencia (número de veces al año que una persona asiste al cine) en otrasregiones del mundo se muestran en el cuadro 2.

Cuadro 2País - Región Índice deOcurrencia

USA 5.6

Europa 2.0

Brasil 1.6

México 1.0

Chile 1.3Fuente: MEDIA RESEARCH & CONSULTANCY SPAIN

En los últimos años se observa una escala ascendente en el mercado, al punto que se aprecia un

equilibrio entre la oferta y la demanda. Los segmentos de consumidores de niveles socioeconómicos Ay B ya han sido captados, pero todavía hay otros segmentos de menor poder adquisitivo que aún no hansido captados por la industria del cine y representan una interesante posibilidad de crecimiento

Uno de los factores que ha favorecido el crecimiento explosivo de la asistencia al cine, ha sidoquizás el cómodo precio de las entradas , el cual constituye un importante elemento que favorece lacompetencia contra otras alternativas de recreación y no sólo a nivel Perú, sino en relación con sussimilares de la región. Mientras que en el Perú el valor de un ticket fluctúa entre los 2.5 a 3 dólares, enotras partes del continente como los Estados Unidos su precio oscila en US$ 10, en Chile y Argentinaentre US$ 5 y US$ 6.

La demanda

La demanda de cine en la ciudad de Lima asciende a 10 millones de espectadores alaño, que generan unas ventas aproximadas de 30 millones de dólares. La evolución de lademanda en los últimos años ha presentado tasas de crecimiento variables que van desde 3,5%hasta 39%. (Ver cuadro 3).

Cuadro 3Año 1995 1996 1997 1998 1999 2000 2001 2002 2003

Espectadores (en miles) 3372 4700 5500 7500 7764 8284 10390 10439 10765

Tasa crecimiento 39% 17% 36% 4% 7% 25% 0.5% 3%

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 5/17

5

3372

4700

5500

7500 7764 8284

10390 10439 10765

0

2000

4000

6000

8000

10000

12000

E s p e c t a d o r e s

( e n

m i l e s )

1995 1996 1997 1998 1999 2000 2001 2002 2003

Año

Evolución de la demanda

Fuente: Cinemagic

La evolución de la demanda de entradas por sala de cine en los años 2002-2003 semuestra en el Anexo 4.

En cuanto a la estacionalidad de la demanda, existe un fuerte incremento de asistenciaen el mes de julio (Fiestas patrias peruanas) y entre diciembre y enero (periodo vacacional deverano). Habían picos de asistencia en otros meses del año pero estos probablemente se debíana estrenos de películas taquilleras (Ver Anexo 5).

Los precios

En general todas las cadenas de cine del sector usaban la misma estrategia:Discriminación de precios por día y por zona de ubicación de la sala.

Así, era una práctica común del sector que los días martes el precio de la entradaoscilaba entre 3,5 y 7 soles (50% de la tarifa normal de fin de semana) en todas las salas.

Asimismo, las salas ubicadas en zonas exclusivas de Lima (Miraflores, Surco, SanIsidro) tenían un precio de entrada de hasta 15 soles los fines de semana, mientras que en lassalas ubicadas en el centro de Lima y barrios de clase media y media baja, la entrada costaba

entre 5 y 7,5 soles los fines de semana.

En el Anexo 6 se muestra el detalle de los precios cobrados por cada sala.

Los competidores.

En el mercado del cine intervienen varios actores: Las cadenas de cine, losdistribuidores de las películas y las compañías distribuidoras de renta y venta de videos.

El sector informal y la piratería de películas son también actores importantes en este

negocio. De acuerdo a la información proporcionada por especialistas del sector, las ventas de

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 6/17

6

las empresas de cine y video, se redujeron aproximadamente en 20% en el primer semestre delaño 2003 debido al incremento de la piratería3.

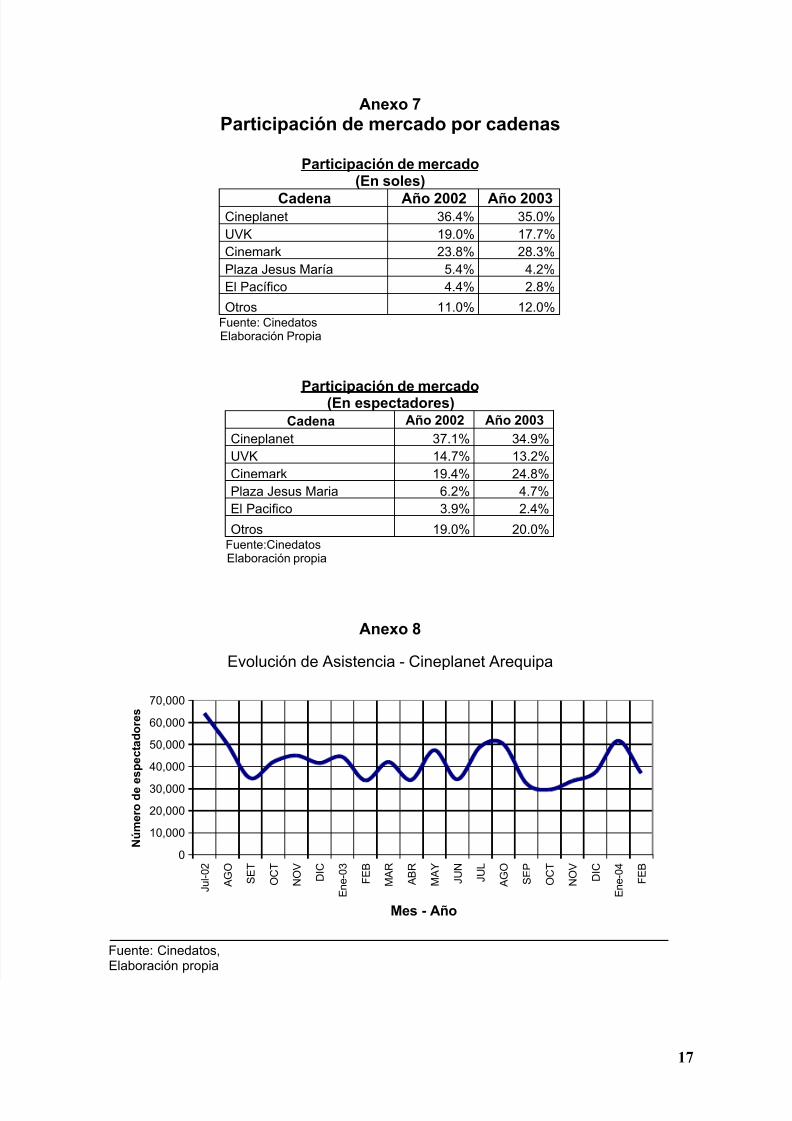

Las cadenas de cine más importantes de multicines en el Perú son: UVK Multicines,CinePlanet, Cinemark, y Cines El Pacífico. La participación de mercado de las principalescadenas de cine se muestra en el Anexo 7. Los representantes de los estudios y distribuidoresson: Twentieth Century Fox, Warner Bros., United International Pictures-UIP, Andes Film,EuroFilms y Delta vides. Finalmente entre las compañías distribuidoras de renta y venta devideos se encuentran Televideo, Blockbuster y WestCoast.

EXPANSIÓN DE CINEPLANET A PROVINCIAS: CINEPLANET AREQUIPA

Cineplanet fue la primera cadena de cines en salir de Lima hacia provincias y la primera provincia escogida fue Arequipa. En esta ciudad Cineplanet se instaló en un gran centro comercialconstruido sobre más de 10,000 m2. Este centro comercial contaba con una gran tienda comercial pordepartamentos, un patio de comidas y otros negocios de especialidades.

Cineplanet funcionaba como negocio “ancla” del centro comercial, es decir un negocio queatrae gente y genera mucho tráfico, lo cual beneficia a todos los negocios que funcionan en el centrocomercial. Cineplanet Arequipa ofrecía 9 salas, de la misma calidad y con las mismas características delas mejores salas de cine de Lima.

La ciudad de Arequipa (capital del departamento) es la segunda ciudad más grande del Perúdespués de Lima. En ella viven 782,100 personas dentro de 190,000 hogares. La distribución de la población de Arequipa por niveles socioeconómicos se muestra en elcuadro 4:

Cuadro 4NSE Miles de

personas %Ingreso familiar

promediomensual (en U$)

A/B 126 600 16.1% 588

C 284 900 36.4% 285

D 214 100 27.4% 167

E 156 500 20.1% 116Fuente: Apoyo – Opinión y Mercado

Los multicines Cineplanet se lanzaron en Arequipa en Julio del 2002 y desde esa fecha hatenido una asistencia promedio de 41,000 espectadores al mes. El primer mes de lanzamientoCineplanet Arequipa congregó a casi 64,000 espectadores (máximo histórico), pero ha llegado a tenermeses en los que la asistencia al cine cayó hasta 29,000 espectadores al mes. La evolución de asistencia

al cine en Cineplanet Arequipa se muestra en elAnexo 8.

El precio del boleto en Cineplanet Arequipa oscila entre 7,5 soles (martes) y 9 soles (fines desemana).

CINEPLANET PIURA

En Enero del 2004, la cadena Cineplanet anunció sus planes de abrir multicines en la ciudad dePiura. Las salas estarían ubicadas en un centro comercial ubicado en la zona más comercial de Piura. Eneste centro comercial ya funciona una gran tienda por departamentos y se espera que con la ampliación

del centro comercial y de las salas de cine, se cuente a futuro con un patio de comidas y tiendasespecializadas.

3 Fuente: Indecopi.

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 7/17

7

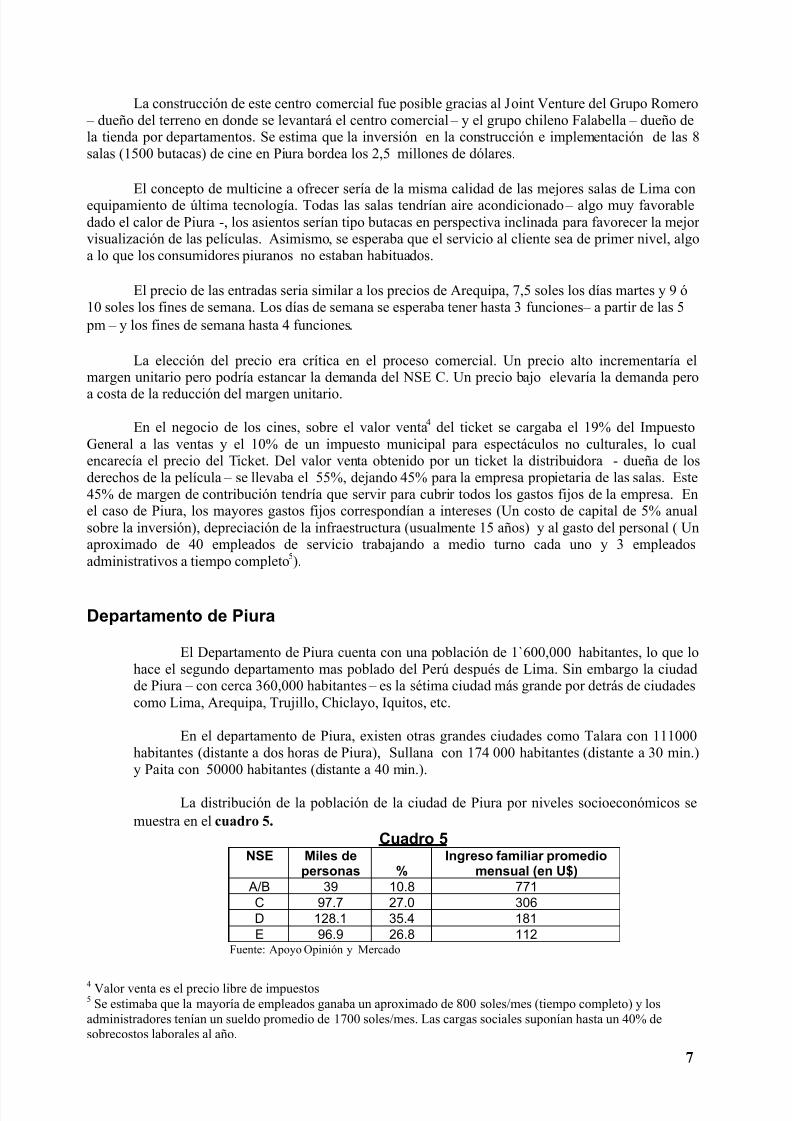

La construcción de este centro comercial fue posible gracias al Joint Venture del Grupo Romero – dueño del terreno en donde se levantará el centro comercial – y el grupo chileno Falabella – dueño dela tienda por departamentos. Se estima que la inversión en la construcción e implementación de las 8salas (1500 butacas) de cine en Piura bordea los 2,5 millones de dólares.

El concepto de multicine a ofrecer sería de la misma calidad de las mejores salas de Lima conequipamiento de última tecnología. Todas las salas tendrían aire acondicionado – algo muy favorabledado el calor de Piura -, los asientos serían tipo butacas en perspectiva inclinada para favorecer la mejorvisualización de las películas. Asimismo, se esperaba que el servicio al cliente sea de primer nivel, algoa lo que los consumidores piuranos no estaban habituados.

El precio de las entradas seria similar a los precios de Arequipa, 7,5 soles los días martes y 9 ó10 soles los fines de semana. Los días de semana se esperaba tener hasta 3 funciones – a partir de las 5

pm – y los fines de semana hasta 4 funciones.

La elección del precio era crítica en el proceso comercial. Un precio alto incrementaría elmargen unitario pero podría estancar la demanda del NSE C. Un precio bajo elevaría la demanda pero

a costa de la reducción del margen unitario.

En el negocio de los cines, sobre el valor venta4 del ticket se cargaba el 19% del ImpuestoGeneral a las ventas y el 10% de un impuesto municipal para espectáculos no culturales, lo cualencarecía el precio del Ticket. Del valor venta obtenido por un ticket la distribuidora - dueña de losderechos de la película – se llevaba el 55%, dejando 45% para la empresa propietaria de las salas. Este45% de margen de contribución tendría que servir para cubrir todos los gastos fijos de la empresa. Enel caso de Piura, los mayores gastos fijos correspondían a intereses (Un costo de capital de 5% anualsobre la inversión), depreciación de la infraestructura (usualmente 15 años) y al gasto del personal ( Unaproximado de 40 empleados de servicio trabajando a medio turno cada uno y 3 empleadosadministrativos a tiempo completo5).

Departamento de Piura

El Departamento de Piura cuenta con una población de 1`600,000 habitantes, lo que lohace el segundo departamento mas poblado del Perú después de Lima. Sin embargo la ciudadde Piura – con cerca 360,000 habitantes – es la sétima ciudad más grande por detrás de ciudadescomo Lima, Arequipa, Trujillo, Chiclayo, Iquitos, etc.

En el departamento de Piura, existen otras grandes ciudades como Talara con 111000habitantes (distante a dos horas de Piura), Sullana con 174 000 habitantes (distante a 30 min.)y Paita con 50000 habitantes (distante a 40 min.).

La distribución de la población de la ciudad de Piura por niveles socioeconómicos se

muestra en el cuadro 5. Cuadro 5

NSE Miles depersonas %

Ingreso familiar promediomensual (en U$)

A/B 39 10.8 771

C 97.7 27.0 306

D 128.1 35.4 181

E 96.9 26.8 112Fuente: Apoyo Opinión y Mercado

4 Valor venta es el precio libre de impuestos5 Se estimaba que la mayoría de empleados ganaba un aproximado de 800 soles/mes (tiempo completo) y los

administradores tenían un sueldo promedio de 1700 soles/mes. Las cargas sociales suponían hasta un 40% desobrecostos laborales al año.

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 8/17

8

El sector de entretenimiento en Piura

La oferta de entretenimiento

La oferta de entretenimiento en Piura se limitaba a Discotecas, bares, restaurantes.

Eventualmente se organizaban conciertos de grupos musicales o eventos como Festivalescaninos, Festivales de Caballos de Paso, Competencias de Motocross, Conciertos de laOrquesta Sinfónica, etc. Ir a la playa y al campo era otra alternativa de entretenimiento para unsector de la población Piurana.

La asistencia a discotecas es básicamente los fines de semana y está claramentesegmentada por niveles socio-económicos. Para los niveles socioeconómicos A y B existen de 3a 4 discotecas asi como 3 bares/pubs. Para los niveles socioeconómicos medios bajos y bajosexiste una mayor oferta de discotecas (aproximadamente 10) y bares dispersos en varias zonasde la ciudad.

Los restaurantes (pollerías, chifas, cebicherías y comida criolla) se presentan como la

oferta de entretenimiento para las familias o grupos de amigos. Las cebicherías y comida criollafuncionan básicamente al mediodía y los chifas y pollerías funcionan solo de noche.

La oferta de cines

En los años 80, en Piura existían hasta 5 salas de cine y las ciudades de Paita, Sullana yTalara también contaban con su sala de cine. La aparición y amplia difusión del VHS junto conla piratería de videos, asi como la poca oferta e innovación de las salas de cine fueron quizás elmotivo que hizo que todas estas salas desaparecieran.

A inicios del año 2000 hubo un proyecto impulsado por la Municipalidad de Piura pararemodelar el Cine Teatro Municipal – único sobreviviente de todas las salas de cine – yconvertirlo en Multicines (4 salas). Irregularidades en la ejecución de la obra y el cambio de lasautoridades ediles hicieron que el proyecto se frustrara y actualmente el Cine Teatro Municipalsolo funciona como Teatro y para presentaciones de la Orquesta Sinfónica de Piura.

Actualmente en Piura existe una sala de cine que funciona en el local de un antiguoteatro. El precio de la entrada es de 5 soles. La calidad del servicio es baja (proyeccionesinterrumpidas, películas desactualizadas, pantalla y sonido en mal estado, presencia de insectosy murciélagos, butacas incomodas, etc).

El Comportamiento del consumidor Piurano

Estudios de mercado realizados en la ciudad de Piura sobre el comportamiento delconsumidor piurano en la compra de servicios de entretenimiento, revelaban los siguientesresultados:

Los jóvenes

Los jóvenes (entre 15 y 26 años) constituyen el principal grupo objetivo de Cineplanet.En su mayoría son estudiantes escolares, universitarios o de institutos tecnológicos. Existen

aproximadamente 17000 universitarios en Piura repartidos en 4 universidades (3 privadas y unanacional). Asimismo en Piura existen aproximadamente 3000 adolescentes que estudian en

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 9/17

9

colegios secundarios (15 – 16 años) y 15000 estudiantes de carreras técnicas repartidos enaproximadamente 50 institutos superiores6.

Las alternativas de entretenimiento para este segmento son básicamente dos: Reunirseen casa de amigos (conversar/escuchar música/ver películas) o salir (bailar/comer).Generalmente no salen los días de semana debido a que no disponen de dinero o tienen queestudiar. Los lugares a los que asisten a divertirse varían dependiendo del NSE al cual pertenezcan, esto debido al precio de las entradas o de la comida/bebida o al ambiente socialque predomina en el lugar (gente de la misma clase social). El gasto promedio mensual enentretenimiento de este segmento oscila entre 40 soles para el NSE A/B y 15 soles para el NSEC.

Los jóvenes adultos

Los jóvenes adultos (27 – 33 años) son generalmente gente que trabaja por tanto tieneuna mayor disponibilidad de gasto. Se estima que destinan entre 50 a 60 soles semanales paradiversión y entretenimiento. Lo usual es que los fines de semana acudan a un bar o pub a comer

y posteriormente vayan a una discoteca. También suelen reunirse en casas de amigos conversaro salir a un karaoke. No suelen salir los días de semana debido a que tienen que trabajar.

Según estadísticas de INEI, este segmento representa el 11% de la población de laciudad de Piura.

Este segmento ya conoce la oferta de multicines pues han viajado a Lima y han asistidoal cine. Recuerdan las marcas Cineplanet y UVK y generalmente han asistido a las salas de SanMiguel, Larcomar y el Ovalo Gutiérrez. Un grupo minoritario incluso ha viajado a la ciudad deChiclayo a ver películas de estreno (esta ciudad cuenta con un multicine de 6 salas)

Amas de casa.Tienen dos formas básicas de diversión. Salir con los hijos/familia y reunirse con

amigas o salir con el esposo. Las salidas con los hijos son generalmente los sábados por la tarde(pasear en bicicleta en un parque, ir al centro de la ciudad, asistir a un club social, ir a la piscina, etc) y las salidas con las amigas son el sábado por la noche (ir al karaoke, reunirse encasa de alguna de ellas a jugar bingo, conversar, salir a tomar helados o comer postres, etc). Losdomingos son dedicados enteramente a la familia (ir a misa, ir a algún restaurante, preparar lastareas del colegio para el lunes). En general este segmento percibe que en Piura existen pocoslugares de diversión.

El gasto disponible semanal de segmento depende del NSE y varía entre 20 a 30 solessemanal para los NSE A/B y 5 a 10 soles semanal para el NSE C.

Jefes de familia.El comportamiento de los jefes de familia gira en torno a su grupo de amigos. Las

actividades más usuales son ir a jugar fulbito o algún otro deporte los sábados por la tarde juntoa sus amigos y después ir a alguna cebicheria . Los sábados por la noche acostumbran a salircon las esposas a casas de familiares/amigo o a algún bar/pub. Otro grupo de jefes de familiaacostumbra quedarse en casa a ver películas en cable o video. Este grupo también percibe quela oferta de entretenimiento en Piura es escasa.

Los domingos son básicamente familiares, salir con la familia a comer es la actividad preferida. Los lugares mas frecuentados son las pollerías, seguidos por cebicherías y chifas.también frecuentan heladerías los domingos por la tarde y suelen salir a pasear al centro de la

6 Fuente: INEI

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 10/17

10

ciudad o acudir a comprar al supermercado con toda la familia (existen 3 supermercados enPiura). también asisten con la familia a los clubes sociales (piscina, restaurant, etc). Algunos jefes de familia de los NSE altos prefieren ir al campo o a la playa (distante 40 min de Piura)cuando deciden salir con la familia.

Adultos mayores

Los adultos mayores, personas mayores a 60 años , constituyen el 4% de la poblaciónde Piura. No existe una oferta de entretenimiento para este segmento y sus alternativas deentretenimiento se limitan a salir con la familia (hijos, nietos) o quedarse en casa viendotelevisión, cable o películas.

El Plan de Comunicación

Próximo al lanzamiento de Cineplanet en la ciudad de Piura, previsto para mediados delaño 2004, la gerencia estudiaba que plan de comunicaciones utilizar para generar una demandaque permita rentabilizar la inversión hecha en Piura. Existía preocupación por lograr niveles deocupabilidad de las butacas similares a las salas de Lima y Arequipa.

Definir el mensaje y los medios de la campaña de comunicación era vital en esta etapade lanzamiento.

La campaña de afiliaciones para la tarjeta Planet Premium comenzó en el mes de Mayodel 2004 con las 4 principales universidades de Piura y ya se había alcanzado una cuota de15000 afiliados (básicamente universitarios) y se esperaba llegar a los 30000 afiliados mediante

campañas en supermercados, clubes, centros comerciales, etc.

La oferta de medios en Piura era básicamente Prensa escrita (3 diarios locales), radio(señales de Lima) y Televisión7 (señal abierta con publicidad local). También existían revistaslocales (2) y paneles externos ubicados en las calles mas transitadas de Piura.

Adicionalmente existían otras formas promocionales como servicio de impulsadoras uorganización de eventos.

Bajo este contexto, la Dirección ejecutiva de Cineplanet tenía que armar un efectivo plan de comunicación que les permita lograr los objetivos trazados para la empresa en Piura.

7 Era usual que las repetidoras locales de las señales nacionales vendieran publicidad a precios bastante menores a los que se

ofrecía en Limas. Esta publicidad se insertaba dentro de los espacios publicitarios nacionales. La calidad de la señal local erade baja calidad.

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 11/17

11

Anexo 1

Locales

La cobertura de Cineplanet abarca hasta el momento 5 zonas en Lima y 1 enprovincias, comprendidas en: San Miguel, Centro de Lima, Alcázar, Primavera, Cono norte yen provincias, Arequipa.

San Miguel Centro de Lima

lcázar

Primavera

requipa Cono Norte

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 12/17

12

Anexo 2

Cartera de productos de Cineplanet

1. Alquiler de Salas

Producto orientado a empresas y organizadores de eventos. Las salas de cine se alquilanpara proyección de videos institucionales, presentaciones, conferencias, etc.

2. Avant Premieres y Funciones Especiales

Paquetes de entradas corporativas en películas de estreno. Las empresas o institucionescompran toda la función o un Avant Premiere de una película de estreno para ofrecerla gratisa sus empleados o mejores clientes.

3. Promociones de entradas y combos especiales.

Paquetes de entradas a funciones regulares y combos diseñados específicamente con el logo ycolores de la empresa que contrata el servicio. Estos productos son usados por las empresaspara premiar a sus trabajadores, a sus mejores clientes o a sus socios.

4. Degustaciones / Sampling

Producto que aprovecha el gran tráfico de público que generan las salas de cine para dar aconocer los productos o servicios de las empresas.

Se ofrecen los servicios de degustaciones, samplings (muestras) y volanteos en los lobbies de loscines con la alternativa de instalar módulos.

5. Cumpleaños en Cineplanet

Producto de consumo dirigido a familias. Consiste en funciones especiales (generalmentepelículas para niños) organizadas para un determinado grupo de invitados por el cliente quecontrata la función. El servicio incluye alimentos y bebidas.

6.- Publicidad en pantallas y salas.

Consiste en la venta de publicidad de las pantallas y en los lobbies de las salas de cine a lasempresas interesadas en promocionar sus productos dentro de los locales de Cineplanet.

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 13/17

13

Anexo 3

Promociones de Cineplanet

Vuelve...Más Promoción y Diversión

Elige tu promoción favorita!LUNES y MIERCOLES, Tu entrada precio de día martes;MARTES, 2 x 1 en el Combo 2;JUEVES, Acumula doble puntaje con tu Planet Premium;VIERNES, Tu segunda entrada a S/. 5.00 en funciones antes de las 5pm. y después de las 9:30pm;SABADO, 40% de dscto. en tu combo gigante;DOMINGO, Combo familiar a S/. 17.00. El combo incluye: 01 pop corn grande, 02 pop corn chicos, 01 hot dogchico, 04 gaseosas chicas, 01 maní dulce y 02 chocolates triángulo.Promoción válida en todos los CinePlanet por t iempo limitado. No acumulable con otras promociones. No válida endías feriados. Se aplican restricciones con algunas películas de estreno en la primera semana.Indispensable presentar Planet Premium.

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 14/17

14

Anexo 3 (Continuación)Promociones Cineplanet

Nuevo Combazo

Nuevo!...Combazo Disfruta el Nuevo Combazo que tenemos para tí. Este combo incluye: 01 Pepsi de44 onz. y 01 pop corn gigante.(Promoción válida solo en CinePlanet Primavera)

Nuevo Combo Poster

Compra tu Combo Poster en la dulcería del cine, este combo incluye: 01 gaseosa mediana y 01 pop corn medianoy además podrás escoger entre uno de los tres afiches oficiales de las películas: Troya, Shrek 2 y El día despuésde mañana.(Promoción por tiempo limitado)

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 15/17

15

Anexo 4

Tamaño y evolución del mercado2002 - 2003

Año 2002 Año 2003

CINESTotal de

EspectadoresTotal

(en Soles)Total de

espectadoresTotal

(en Soles)

Aviación / 3 salas 170,898 939,939 153,478 844,129

Benavides / 3 salas 228,412 1,461,837 142,027 908,973

Cinemark JP / 12 salas 1,193,013 16,105,676 1,136,913 15,348,326

Cinemark Mega - - 848,558 6,703,608

Cinemark SM / 9 salas 836,671 8,115,709 664,268 6,443,400

CinePlanet Alcázar / 8 salas 520,576 7,027,776 514,870 6,950,745

CinePlanet Centro / 8 salas 1,052,864 7,264,762 887,551 6,124,102

CinePlanet San Miguel/ 14 salas 1,026,445 9,956,517 858,461 8,327,072

CinePlanet Cono Norte/ 14 salas 392,234 3,137,872 761,704 6,093,632

CinePlanet Primavera / 9 salas 880,355 9,683,905 703,792 7,741,712

UVK Caminos del Inca / 8 salas 467,611 6,312,749 416,635 5,624,573

El Pacifico / 11 salas 404,795 4,452,745 252,913 2,782,043

Excelsior / 6 salas 789,697 4,264,364 676,550 3,653,370

Las Américas / 6 salas 504,360 2,773,980 417,274 2,295,007

Plaza Jesús María / 9 salas 644,140 5,539,604 496,570 4,270,502

Star Victoria / 4 salas 154,191 709,279 119,502 549,709

UVK Larcomar / 12 salas 724,587 9,781,925 708,209 9,560,822

UVK Marina Park / 8 salas 333,325 3,066,590 288,001 2,649,609

Star Porteño - - 169,750 933,625

Star Sur - - 458,758 2,890,175

Plaza / 2 salas 104,018 1,008,975 - -

UVK Polo / 4 salas 11,102 149,877 - -

Total 10,439,294 101,754,077 10,675,784 100,695,133Fuente: CinedatosElaboración Propia

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 16/17

16

Anexo 5

Estacionalidad de los espectadores. Año 2003

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

ENE FEB MAR ABR MAY JUN JUL AGO SET OCT NOV DIC

Meses

N ú m e r o d e E s p e c t a d o r e s

Fuente: Cinedatos

Anexo 6Precios

CINES Tarifa normal

Tarifa especial

( Martes) Aviación / 3 salas 6.00 3.50

Benavides / 3 salas 7.00 4.00

Cinemark JP / 12 salas 15.00 7.50

Cinemark Mega 8.50 5.50

Cinemark SM / 9 salas 10.50 6.50

CinePlanet Alcázar / 8 salas 15.00 7.50

CinePlanet Centro / 8 salas 7.50 4.50

CinePlanet Cono Norte/ 14 salas 8.50 6.00

CinePlanet Primavera / 9 salas 12.00 7.00

CinePlanet San Miguel/ 14 salas 10.50 6.50

El Pacifico / 11 salas 12.00 7.00Excelsior / 6 salas 6.00 3.00

Las Américas / 6 salas 6.00 3.50

Plaza Jesús María / 9 salas 9.50 5.00

Star Porteño 6.00 3.50

Star Sur 7.00 3.50

Star Victoria / 4 salas 5.00 3.00

UVK Caminos del Inca / 8 salas 15.00 7.50

UVK Larcomar / 12 salas 15.00 7.50

UVK Marina Park / 8 salas 10.00 6.00

UVK San Martín 8.00 4.00Fuente: Diario El Comercio

8/20/2019 Caso Cineplanet Piura V3

http://slidepdf.com/reader/full/caso-cineplanet-piura-v3 17/17

17

Anexo 7Participación de mercado por cadenas

Participación de mercado(En soles)

Cadena Año 2002 Año 2003Cineplanet 36.4% 35.0%

UVK 19.0% 17.7%

Cinemark 23.8% 28.3%

Plaza Jesus María 5.4% 4.2%

El Pacífico 4.4% 2.8%

Otros 11.0% 12.0%Fuente: CinedatosElaboración Propia

Participación de mercado(En espectadores)Cadena Año 2002 Año 2003

Cineplanet 37.1% 34.9%

UVK 14.7% 13.2%

Cinemark 19.4% 24.8%

Plaza Jesus Maria 6.2% 4.7%

El Pacifico 3.9% 2.4%

Otros 19.0% 20.0%Fuente:CinedatosElaboración propia

Anexo 8

Evolución de Asistencia - Cineplanet Arequipa

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

J u l - 0 2

A G O

S E T

O C T

N O V

D I C

E n e - 0 3

F E B

M A R

A B R

M A Y

J U N

J U L

A G O

S E P

O C T

N O V

D I C

E n e - 0 4

F E B

Mes - Año

N ú m e r o d e e s p e c t a d o r e s

Fuente: Cinedatos,Elaboración propia