Capacitacion taller de auditoria

29

R.U.C. Registro Único de Contribuyentes

-

Upload

luis-figueroa-contreras -

Category

Documents

-

view

583 -

download

5

Transcript of Capacitacion taller de auditoria

R.U.C. Registro Único de Contribuyentes

NovenoDigito

Dia

Imp. Renta ANTICIPOS DE IMP. A LA RENTA

ICE Y RETENCIONES EN LA FUENTE

IVA

P. N

atu

ral

So

cie

dad

MENSUAL

SEMESTRAL

Primer Cuota

SegundaCuota

1E

R

SE

ME

ST

RE

2º

SE

ME

ST

RE

1 10 MARZO ABRIL JULIO SEPTIEMBRE MES SIGUIENTE MES SIGUIENTE

2 12 MARZO ABRIL JULIO SEPTIEMBRE MES SIGUIENTE MES SIGUIENTE JULIO ENERO

3 14 MARZO ABRIL JULIO SEPTIEMBRE MES SIGUIENTE MES SIGUIENTE JULIO ENERO

4 16 MARZO ABRIL JULIO SEPTIEMBRE MES SIGUIENTE MES SIGUIENTE JULIO ENERO

5 18 MARZO ABRIL JULIO SEPTIEMBRE MES SIGUIENTE MES SIGUIENTE JULIO ENERO

6 20 MARZO ABRIL JULIO SEPTIEMBRE MES SIGUIENTE MES SIGUIENTE JULIO ENERO

7 22 MARZO ABRIL JULIO SEPTIEMBRE MES SIGUIENTE MES SIGUIENTE JULIO ENERO

8 24 MARZO ABRIL JULIO SEPTIEMBRE MES SIGUIENTE MES SIGUIENTE JULIO ENERO

9 26 MARZO ABRIL JULIO SEPTIEMBRE MES SIGUIENTE MES SIGUIENTE JULIO ENERO

0 28 MARZO ABRIL JULIO SEPTIEMBRE MES SIGUIENTE MES SIGUIENTE JULIO ENERO

Art. 68.- Plazos para declarar y pagar. Art. 96 y 97.- Plazos para declarar y pagar. Art. 145.- Declaración del impuesto

REGLAMENTO PARA LA APLICACION DE LA LEY ORGANICA DE REGIMEN TRIBUTARIO INTERNO. Decreto Ejecutivo Nº 1051 Suplemento del Registro Oficial No. 337 del jueves 15 de mayo del 2008

PLAZOS PARA DECLARAR

SANCIONES DEL REGIMEN NORMAL, QUE TIENEN VALOR A

PAGARSANCIONES POR INFRACCIONES: DECLARACIONES TARDIAS

INF

RA

CC

ION

ES

IMPUESTO A LA RENTA ANUAL

RETENCIONES EN LA FUENTE

IVA RETENCIONES DE IVA MENSUALES

IMPUESTO A LOS CONSUMOS ESPECIALES

MENSUAL SEMESTRAL

SI

CA

US

A IM

PU

ES

TO

3% del impuesto causado, por mes o fracción, máximo hasta el 100% del impuesto causado

3% del impuesto causado, por mes o fracción, máximo hasta el 100% del impuesto causado

3% del impuesto a pagar, por mes o fracción, máximo hasta el 100% del impuesto a pagar

3% del impuesto a pagar, por mes o fracción, máximo hasta el 100% del impuesto a pagar

3% del impuesto causado (retenido), por mes o fracción, máximo hasta el 100% del impuesto causado

3% del impuesto causado, por mes o fracción, máximo hasta el 100% del impuesto causado

Art. 100.- Cobro de multas.- (Reformado por el Art. 142 de la Ley s/n, R.O. 242-3S, 29-XII-2007)

LEY DE RÉGIMEN TRIBUTARIO INTERNO

INTERES POR DECLARACIONES TARDIAS

AÑOS 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

ENE 1,171% 1,026% 0,735% 0,824% 0,904% 1,340% 1,143% 1,149% 1,085% 1,021%

FEB 1,171% 1,026% 0,735% 0,824% 0,904% 1,340% 1,143% 1,149% 1,085% 1,021%

MAR 1,171% 1,026% 0,735% 0,824% 0,904% 1,340% 1,155% 1,149% 1,085% 1,021%

ABR 1,089% 0,994% 0,825% 0,816% 0,860% 1,304% 1,155% 1,151% 1,081% -

MAY 1,089% 0,994% 0,825% 0,816% 0,860% 1,304% 1,155% 1,151% 1,081% -

JUN 1,089% 0,994% 0,825% 0,816% 0,860% 1,304% 1,555% 1,151% 1,081% -

JUL 1,115% 0,931% 0,814% 0,780% 0,824% 1,199% 1,555% 1,128% 1,046% -

AGO 1,115% 0,931% 0,814% 0,780% 0,824% 1,199% 1,555% 1,128% 1,046% -

SEP 1,115% 0,931% 0,814% 0,780% 0,824% 1,199% 1,555% 1,128% 1,046% -

OCT 1,035% 0,885% 0,712% 0,804% 0,992% 1,164% 1,144% 1,130% 1,046% -

NOV 1,035% 0,885% 0,712% 0,804% 0,992% 1,164% 1,144% 1,130% 1,046% -

DIC 1,035% 0,885% 0,712% 0,804% 0,992% 1,164% 1,144% 1,130% 1,046% -

Art. 21.- Intereses a cargo del sujeto pasivo.- (Reformado por el Art. 1 de la Ley s/n, R.O. 242-3S, 29-XII-2007)

CodigoTributario

INTERES POR DECLARACIONES TARDIAS

IMPUESTO A LA RENTA 2011FRACCIÓN BASICA EXCESO HASTA IMPUESTO FRACCIÓN

BASICA% IMPUESTO FRACCIÓN

EXCEDENTE

____ 9.210,00 0 0%

9.210,00 11.730,00 0 5%

11.730,00 14.670,00 126,00 10%

14.670,00 17.610,00 420,00 12%

17.610,00 35.210,00 773,00 15%

35.210,00 52.810,00 3.413,00 20%

52.810,00 70.420,00 6.993,00 25%

70.420,00 93.890,00 11.335,00 30%

93.890,00 EN ADELANTE 18.376,00 35%

TARIFAS DEL IMPUESTO A LA RENTA

TALLER PRÁCTICO DE TRIBUTACIÓN

ARTESANOS CALIFICADOS

El señor Luis Leonardo Figueroa Contreras, es Artesano Calificado por la Junta Nacional de Defensa del Artesano, obtiene su RUC el 01 de julio de 2011; los datos que constan en el RUC son los siguientes:

Tipo de contribuyente: Persona NaturalNúmero de Ruc: 0703883397001Apellidos y Nombres: Figueroa Contreras Luis LeonardoEstado de la Persona Natural: ActivoFecha de Inscripción: 01 de Julio del 2011Fecha de Inicio de Actividades: 01 de Julio del 2011Actividad Económica: Servicios de mantenimiento e instalación de redes

eléctricasObligaciones Tributarias: IVA semestral

RECORDAR QUE:Después de inscribirse en el RUC el Señor Luis Figueroa se acercó a una

imprenta autorizada por el SRI y obtuvo un libretín de facturas con el cual empieza su actividad.Las ventas son mayores USD 4,00 por lo que siempre entrega facturas.

CASO PRÁCTICO

RUC

FECHANO DE

CONCEPTO VALOR IVACOMPROB DE VTA

04/08/2011 001-001-0001 Colocación de breques 100 006/08/2011 001-001-0002 Servicio de Instalación Eléctrica 290 007/08/2011 001-001-0003 Servicio de Instalación Eléctrica 250 010/08/2011 001-001-0004 Cambio de fusibles 30 020/08/2011 001-001-0005 Servicio de Instalación de computador 20 027/08/2011 001-001-0006 Cambio de fusibles 25 0

TOTAL DE VENTAS 815 0

FECHANO DE

CONCEPTO VALOR IVACOMPROB DE VTA

04/09/2011 001-001-0007 Anulado 0 009/09/2011 001-001-0008 Colocación de breques 90 012/09/2011 001-001-0009 Servicio de Instalación Eléctrica 320 015/09/2011 001-001-0010 Servicio de Instalación Eléctrica 550 0

20/09/2011 001-001-0011 Cambio de fusibles 30 022/09/2011 001-001-0012 Servicio de Instalación de computador 80 029/09/2011 001-001-0013 Reparación de sistema eléctrico 200 0

TOTAL DE VENTAS 1270 0

REGISTRO DE VENTAS (INGRESOS)

AGOSTO 2011

SEPTIEMBRE 2011

FECHANO DE

CONCEPTO VALOR IVACOMPROB DE VTA

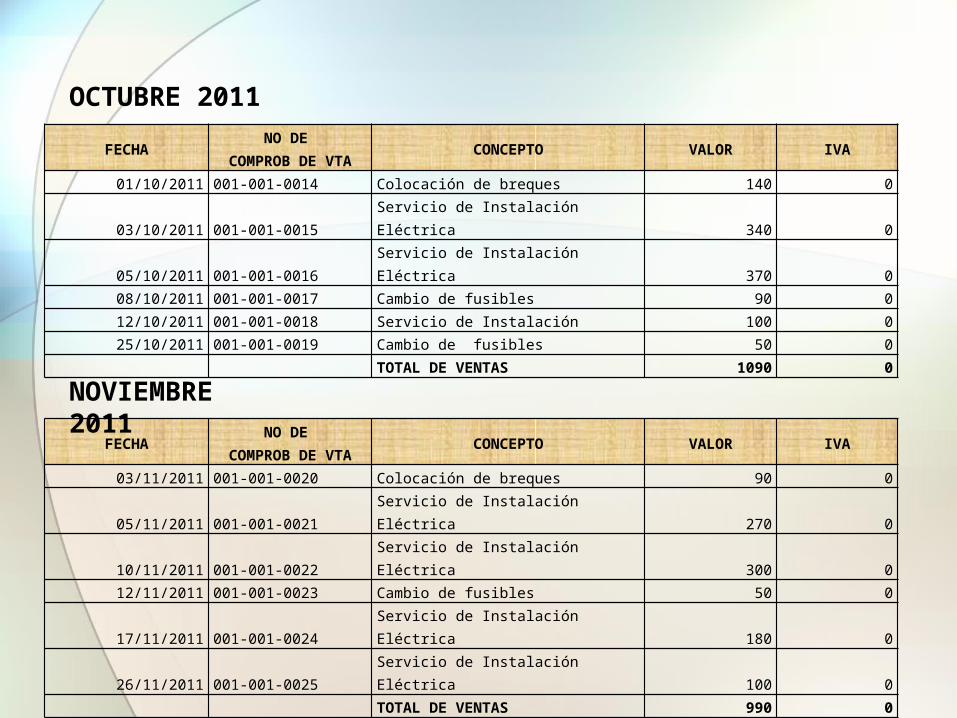

03/11/2011 001-001-0020 Colocación de breques 90 005/11/2011 001-001-0021 Servicio de Instalación Eléctrica 270 010/11/2011 001-001-0022 Servicio de Instalación Eléctrica 300 012/11/2011 001-001-0023 Cambio de fusibles 50 017/11/2011 001-001-0024 Servicio de Instalación Eléctrica 180 026/11/2011 001-001-0025 Servicio de Instalación Eléctrica 100 0

TOTAL DE VENTAS 990 0

FECHANO DE

CONCEPTO VALOR IVACOMPROB DE VTA

01/10/2011 001-001-0014 Colocación de breques 140 003/10/2011 001-001-0015 Servicio de Instalación Eléctrica 340 005/10/2011 001-001-0016 Servicio de Instalación Eléctrica 370 008/10/2011 001-001-0017 Cambio de fusibles 90 012/10/2011 001-001-0018 Servicio de Instalación 100 025/10/2011 001-001-0019 Cambio de fusibles 50 0

TOTAL DE VENTAS 1090 0

NOVIEMBRE 2011

OCTUBRE 2011

FECHANO DE

CONCEPTO VALOR IVACOMPROB DE VTA

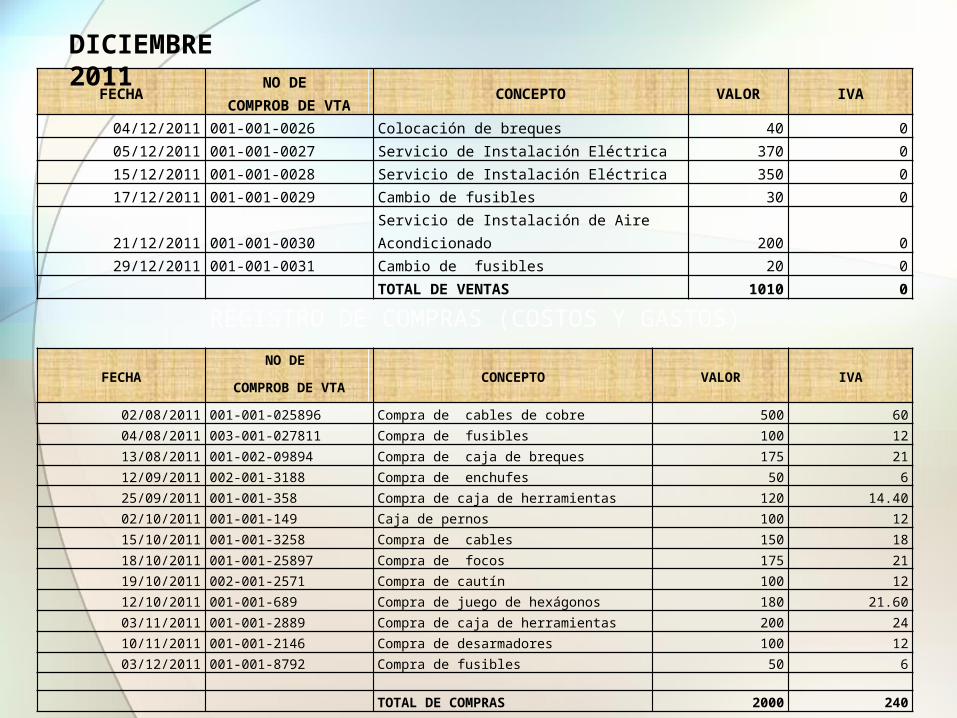

04/12/2011 001-001-0026 Colocación de breques 40 005/12/2011 001-001-0027 Servicio de Instalación Eléctrica 370 015/12/2011 001-001-0028 Servicio de Instalación Eléctrica 350 017/12/2011 001-001-0029 Cambio de fusibles 30 021/12/2011 001-001-0030 Servicio de Instalación de Aire Acondicionado 200 029/12/2011 001-001-0031 Cambio de fusibles 20 0

TOTAL DE VENTAS 1010 0

FECHANO DE

CONCEPTO VALOR IVACOMPROB DE VTA

02/08/2011 001-001-025896 Compra de cables de cobre 500 60

04/08/2011 003-001-027811 Compra de fusibles 100 1213/08/2011 001-002-09894 Compra de caja de breques 175 2112/09/2011 002-001-3188 Compra de enchufes 50 6

25/09/2011 001-001-358 Compra de caja de herramientas 120 14.4002/10/2011 001-001-149 Caja de pernos 100 1215/10/2011 001-001-3258 Compra de cables 150 1818/10/2011 001-001-25897 Compra de focos 175 2119/10/2011 002-001-2571 Compra de cautín 100 1212/10/2011 001-001-689 Compra de juego de hexágonos 180 21.60

03/11/2011 001-001-2889 Compra de caja de herramientas 200 2410/11/2011 001-001-2146 Compra de desarmadores 100 1203/12/2011 001-001-8792 Compra de fusibles 50 6

TOTAL DE COMPRAS 2000 240

DICIEMBRE 2011

REGISTRO DE COMPRAS (COSTOS Y GASTOS)

Como podemos ver el Señor Figueroa, ha registrado sus ventas a diario mediante su registro de ingresos, de esta manera él tendrá una herramienta muy importante y sobretodo funcional para poder realizar su declaración semestral, además de que ha cumplido con una de sus obligaciones como contribuyente que es la de llevar los registros respectivos.

DECLARACIÓN DE IVAEl Señor Luis Leonardo Figueroa elabora su declaración semestral de IVA, debido a que su noveno dígito del RUC es el 9, debe presentar su declaración del primer semestre de 2012 hasta el 26 de enero y hasta el 26 de julio el segundo semestre (ver la tabla) para lo cual debe realizar las siguientes operaciones:El señor Figueroa realiza un registro de ingresos y gastos diariamente, luego al final de semestre debe tomar en cuenta el valor total de los meses trabajados para realizar la declaración, por esta razón las ventas totales en el primer semestre fueron:

MES VENTAS COMPRAS IVA

AGOSTO 815 775 93,00

SEPTIEMBRE 1270 170 20,40

OCTUBRE 1090 705 84,60

NOVIEMBRE 990 300 36,00

DICIEMBRE 1010 50 6,00

TOTAL 5175 2000 240,00

FORMULARIO 104’A

Debe marcar el semestre al que corresponda la primera declaración sea el primero o segundo como corresponda

Debe colocar el año al que pertenece el semestre que está declarando

Recuerde que los casilleros que no llevan ningún valor, se los debe anular con una línea

En este casillero usted debe ingresar su numero de RUC dígito por dígito, recuerde que no se coloca líneas de separación.

En este casillero usted debe colocar su razón social (Nombres y Apellidos completos)

Total ventas del semestre.

Colocar la suma total de las ventas del semestre con tarifa 0% sin considerar las notas de crédito (N/C).

Colocar la suma total de las ventas del semestre con tarifa 0% sin considerar las notas de crédito (N/C).

Colocar la suma total de las compras del semestre con tarifa 12% sin considerar las notas de crédito (N/C).

Colocar la suma total de las compras del semestre únicamente con tarifa 12% restando las N/C, en este caso es el mismo valor.

En estos casilleros usted debe detallar el impuesto que se haya generado por las compras semestrales.

En este casillero debe colocar la suma de todas sus compras del semestre

En este casillero debe colocar la suma de todas sus compras del semestre

Cuando no se presenta a tiempo la declaración, debe consignar en estos casilleros la multa que corresponda

En estos casilleros debe colocar obligatoriamente su número de cédula de identidad, sus nombres, apellidos y su firma, de esta manera se completa su formulario.

El Sr. Figueroa Contreras Luis Leonardo, no declaró a tiempo el Impuesto al Valor Agregado (IVA), por inconvenientes se retrasa y declara el 30 de enero del 2011.Para ello calcularemos multas e intereses:Como existe impuesto a pagar calcularemos la multa en base al total de las venta de la siguiente manera:

MULTAS E INTERESES

CÁLCULO EXIGIBILIDAD DECLARACIÓN

FECHA 26/01/2012 30/01/2012

MULTA $5.175,00 * 0.1% = $5,175 ($5,18)

Plazos para Declarar

Intereses

Multas

El Sr. Fernando Javier Orellana Cuenca, RUC 0705807501001 es Artesano Calificado por la Junta Nacional de Defensa del Artesano; debe presentar su declaración de Impuesto a la Renta debido a que sus ingresos sumaron USD. 18.500,00 superando la fracción exenta para el año 2011 (USD. 9.210,00).Para presentar el formulario 102 A debe considerar: total ingresos gravados, total de gastos del giro del negocio y gastos personales deducibles.

DECLARACIÓN DEL IMPUESTO A LA RENTA

INGRESOS ANUALES

Primer Semestre 8.430,00

Segundo Semestre 10.070,00

TOTAL 18.500,00

GASTOS ANUALES

Primer Semestre 3.400,00

Segundo Semestre 2.100,00

TOTAL 5.500,00

GASTOS PERSONALES

Salud 300,00

Educación 480,00

Alimentación 1.100,00

Vestimenta 420,00

Vivienda 600,00

TOTAL 2.900,00

En el ejemplo el Sr. Orellana tiene un total de ingresos de USD 18.500,00 por lo que podrá deducirse sus gastos personales hasta un monto de USD 4.605,00 (El 50% de la fracción básica desgravada de impuesto a la Renta vigente para el ejercicio impositivo declarado).

TOTAL DE INGRESOS GRAVADO: 18.500,00

GASTOS DEDUCIBLES:

GASTO GIRO DEL NEGOCIO 5.500,00

PRIMER SEMESTRE 3.400,00SEGUNDO SEMESTRE 2.100,00GASTOS PERSONALES 2.900,00

GASTO DE EDUCACION 300,00GASTO DE SALUD 480,00

GASTO DE ALIMENTACION 1.100,00GASTO DE VIVIENDA 420,00

GASTO DE VESTIMENTA 600,00

TOTAL DE GASTOS DEDUCIBLES 8.400,00BASE IMPONIBLE: (INGRESOS GRAVADOS - GASTOS DEDUCIBLES)

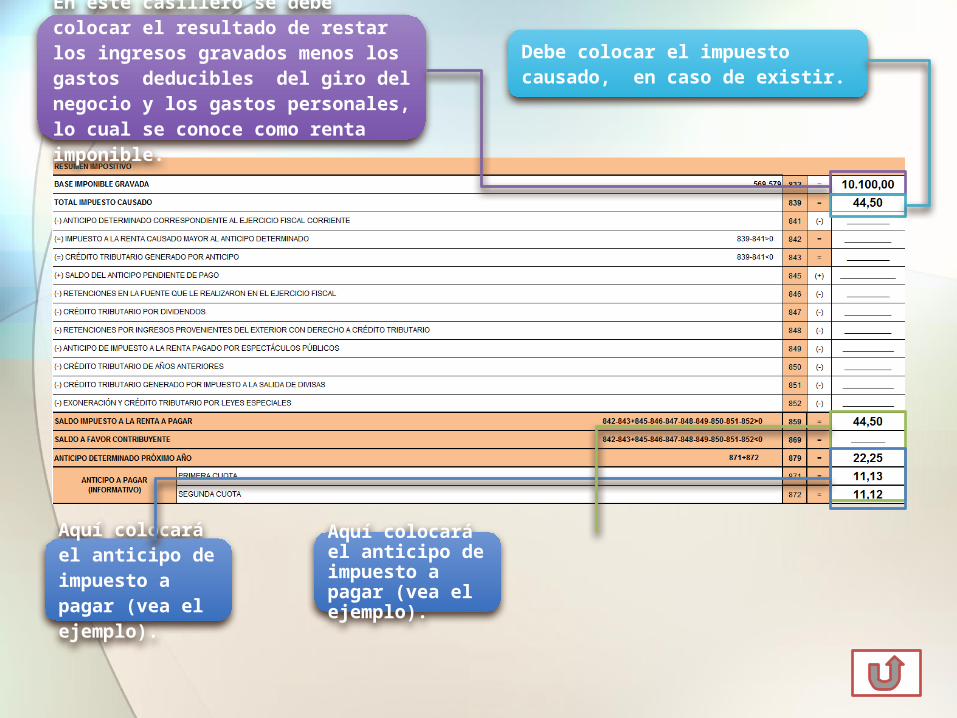

10.100,00

Los gastos personales son deducibles sólo por el valor del bien o servicio, no se debe considerar el valor del IVA ni ICE.Desde el año 2011, los gastos personales deberán cumplir con los límites establecidos en el Reglamento de aplicación de la Ley de Régimen Tributario Interno.( Resolución N° NAC-DGERCGC11-00432)

CÁLCULO DEL IMPUESTO A LA RENTA

Con esta información el Sr. Orellana deberá obtener la base imponible para determinar la tarifa que le corresponde:

BASE IMPONIBLE 10.100,00

(-) FRACCIÓN EXCENTA 9.210,00(=) FRACCIÓN EXCEDENTE 890,00X 5% IMPUESTO FRACCIÓN EXEDENTE

44,50

+ IMPUESTO FRACCION BASICA 0,00= IMPUESTO CAUSADO 44,50

Identificado el rango que le corresponde al Sr. Orellana, deberá calcular el Impuesto a la Renta causado en el año 2011:

IMPUESTO CAUSADO

FORMULARIO 102’A

FORMULARIO 102A

RESOLUCIÓN Nº NAC-DGERCG10-00702

100 IDENTIFICACIÓN DE LA DECLARACIÓN

102 AÑO 2 0 1 1 IMPORTANTE: SÍRVASE LEER INSTRUCCIONES AL REVERSO 104 ____________

105 _____________

200 IDENTIFICACIÓN DEL SUJETO PASIVO

RUC 202 APELLIDOS Y NOMBRES COMPLETOS

0 7 0 5 8 0 7 5 0 1 0 0 1 ORELLANA CUENCA FERNANDO JAVIER

DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS NATURALES Y SUCESIONES INDIVISAS NO OBLIGADAS A LLEVAR CONTABILIDAD

No.

Nº. DE FORMULARIO QUE SUSTITUYE

Nº. DE EMPLEADOS EN RELACIÓN DE DEPENDENCIA

201

En este casillero debe consignar el año al que pertenece la declaración de Impuesto a la Renta.

Aquí debe registrar el número de RUC y la Razón Social del Contribuyente.

Aquí debe registrar el número de RUC y la Razón Social del Contribuyente.

En estos casilleros se debe colocar el resultado de restar los ingresos gravados menos los gastos deducibles del giro del negocio.

En estos casilleros usted debe consignar el valor total de sus ingresos y gastos deducibles de las rentas gravadas de trabajo y capital.

Aquí debe colocar el valor total de los ingresos gravados que obtuvo durante el año.

Aquí debe colocar el valor total de los ingresos gravados que obtuvo durante el año.

Usted debe consignar la suma detallada de los gastos personales realizados en el año, recuerde que todos los gastos deben estar respaldados con comprobantes de venta.

Usted debe consignar la suma detallada de los gastos personales realizados en el año, recuerde que todos los gastos deben estar respaldados con comprobantes de venta.

En este casillero se debe colocar el resultado de restar los ingresos gravados menos los gastos deducibles del giro del negocio y los gastos personales, lo cual se conoce como renta imponible.

Debe colocar el impuesto causado, en caso de existir.

Aquí colocará el anticipo de impuesto a pagar (vea el ejemplo).

Aquí colocará el anticipo de impuesto a pagar (vea el ejemplo).

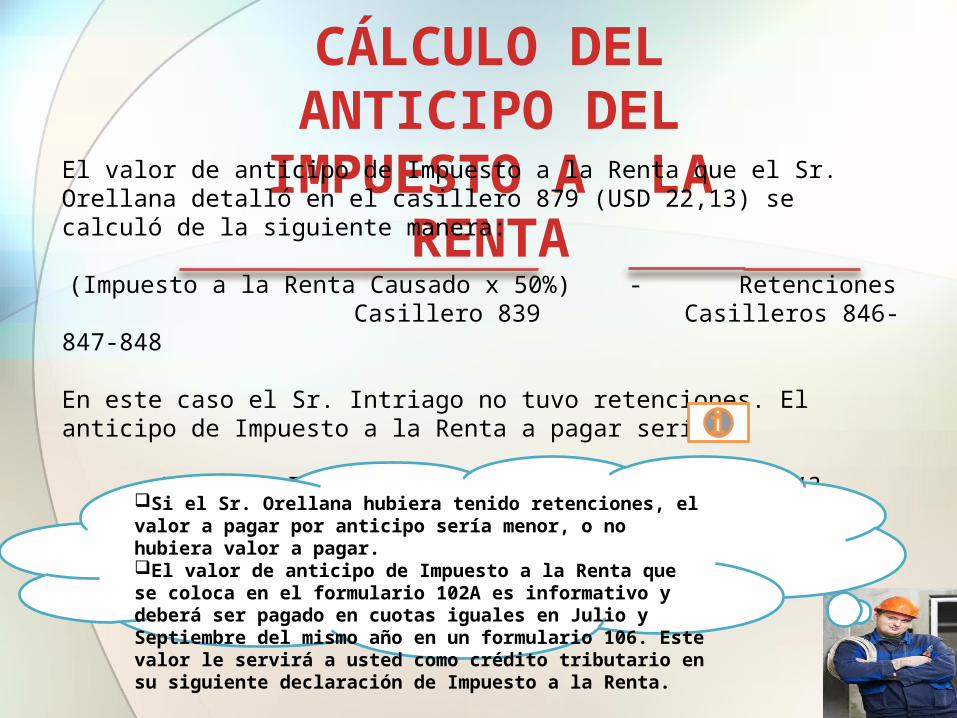

CÁLCULO DEL ANTICIPO DEL IMPUESTO A LA RENTA

El valor de anticipo de Impuesto a la Renta que el Sr. Orellana detalló en el casillero 879 (USD 22,13) se calculó de la siguiente manera:

(Impuesto a la Renta Causado x 50%) - Retenciones Casillero 839 Casilleros 846-847-848

En este caso el Sr. Intriago no tuvo retenciones. El anticipo de Impuesto a la Renta a pagar sería:

Anticipo IR a pagar = (44,25 x 50%) – 0 = 22,13

Si el Sr. Orellana hubiera tenido retenciones, el valor a pagar por anticipo sería menor, o no hubiera valor a pagar.El valor de anticipo de Impuesto a la Renta que se coloca en el formulario 102A es informativo y deberá ser pagado en cuotas iguales en Julio y Septiembre del mismo año en un formulario 106. Este valor le servirá a usted como crédito tributario en su siguiente declaración de Impuesto a la Renta.

Colocar el valor de impuesto a pagar y de ser el caso el valor de la multa e intereses.

Colocar el valor de impuesto a pagar y de ser el caso el valor de la multa e intereses.

FORMULARIO 701’AEsta solicitud debe presentarla en Secretaría de cualquier oficina del Servicio de Rentas Internas conjuntamente con el archivo en medio magnético del "Anexo de Retenciones en la Fuente que le han sido efectuadas" y se encuentra sujeta a verificación previa, por lo que la sola presentación no garantiza su aprobación.

DATOS INFORMATIVO DEL CONTRIBUYENTE

Valores sujetos al reclamo por pago indebido o pago en exceso

Datos informativos de l formulario del cual se exige el reclamo

DATOS EXIGIBLES PARA REALIZAR LA RESPECTIVA DEVOLUCIÓN

Referencias y dirección del contribuyente Firma y cédula de identidad del contribuyente

MUCHAS GRACIAS POR SU

ATENCIÓN