CAMBIOS EN LOS CANALES DE DISTRIBUCIÓN EN EUROPA · 2008-04-22 · en DISTRIBUCION Y CONSUMO...

9

E n un artículo publicado en DISTRIBUCION Y CONSUMO (“ El futuro de la distribución minorista” nº 22, 1995) se comentaba que los cambios más relevan- tes para el sector de la distri- bución estaban teniendo lugar en la trastienda del comercio minorista: en los canales de aprovisionamien- to. En esos momentos nos encontrábamos ante el umbral de un cambio que se vislumbraba posible gracias al desarrollo y difusión de la tecnología de la información. Durante años se ha insisti- do en la necesidad de incre- mentar la eficiencia de la distribución a través de la cooperación y coordina- ción entre los distintos niveles del canal. Se trataba de sustituir la conven- cional disposición del canal tradicio- nal, fabricante-mayorista-minorista actuando según sus perspectivas e inte- reses particulares por sistemas vertica- les en los que los intereses individuales cedieran ante los del conjunto para ganar eficiencia y trasladar los benefi- cios de esta ventaja competitiva a las empresas participantes. Pero, hasta hace muy poco, la mayor parte de los sistemas verticales que han tenido éxito y que han alcan- zado dimensiones relevantes son aque- llos basados en la propiedad (integra- ción vertical) y en los contratos de fran- quicia y concesión (integración con- tractual). Fuera de estos mecanismos, los intentos de las empresas por liderar una acción conjunta vertical para gene- rar unos objetivos de servicio de mane- ra eficiente habían tenido muy poco éxito. Por un lado, se observaba una escasa cultura de cooperación y, sobre todo, un ambiente en las relaciones fabricante-distribuidor caracterizado por el conflicto. Por otro lado, los esfuerzos de cooperación y coordina- ción chocaban con dos limitaciones: •El dominio de la perspectiva de producción: en una visión horizontal de su negocio, la preocupación básica de cada empresa del canal se centra en su propio bien o servicio particular y no en el servicio al cliente final que genera el canal en su conjunto. •Incompatibilidad de sistemas de información y diferencias en los están- dares logísticos; los flujos de informa- ción y de distribución física se fraccio- nan e interrumpen tantas veces como empresas participan en el canal. En la medida en la que estos obstá- culos empiezan a ceder, se han ido abriendo paso diversas iniciativas de organización del flujo vertical de mate- riales y de información que implican una gestión integrada o, cuan- do menos, coordinada del proceso. Estas iniciativas se recogen dentro de lo que se ha convenido en llamar la cadena de suministro (supply- chain) cuya implantación se está extendiendo entre las grandes empresas de práctica- mente todos los sectores. En esta dirección, en este artículo nos preocupa descri- bir el estado de desarrollo actual y las previsiones para Europa así como las principa- les consecuencias que tendrá para el sector de la distribu- ción. Para ello presentaremos en primer lugar dos de los elementos que más influyen en las dos limitaciones anteriormente citadas. El primero de ellos es la inversión de las empresas de distribución en las tecno- logías de la información imprescindi- bles para poner en marcha estas inicia- tivas y el segundo es el grado de desa- rrollo y difusión de los programas de gestión necesarios para impulsarlas y desarrollarlas efectivamente. INVERSIONES EN TECNOLOGÍA DE LA INFORMACIÓN (TI) La información disponible por parte de las empresas, en particular las de distri- bución, sobrepasa claramente su capa- cidad para explotarla eficientemente en el proceso de toma de decisiones sin la ayuda de una tecnología específica. En el momento actual, el grado de difusión de esta tecnología y su conocimiento, su adecuación a las necesidades de la empresa y la disminución de costes de equipo hace que su incorporación por parte de las empresas no sea una CAMBIOS EN LOS CANALES DE DISTRIBUCIÓN EN EUROPA TECNOLOGÍA DE LA INFORMACIÓN, SISTEMAS INTEGRADOS Y CADENAS DE SUMINISTRO ■ JOSÉ MIGUEL MÚGICA ➮ ➮ Distribución Consumo Y Nº 43

Transcript of CAMBIOS EN LOS CANALES DE DISTRIBUCIÓN EN EUROPA · 2008-04-22 · en DISTRIBUCION Y CONSUMO...

En un artículo publicadoen DISTRIBUCION YCONSUMO (“El futuro

de la distribución minorista”nº 22, 1995) se comentabaque los cambios más relevan-tes para el sector de la distri-bución estaban teniendolugar en la trastienda delcomercio minorista: en loscanales de aprovisionamien-to. En esos momentos nosencontrábamos ante elumbral de un cambio que sevislumbraba posible graciasal desarrollo y difusión de latecnología de la información.

Durante años se ha insisti-do en la necesidad de incre-mentar la eficiencia de la distribución através de la cooperación y coordina-ción entre los distintos niveles delcanal. Se trataba de sustituir la conven-cional disposición del canal tradicio-nal, fabricante-mayorista-minoristaactuando según sus perspectivas e inte-reses particulares por sistemas vertica-les en los que los intereses individualescedieran ante los del conjunto paraganar eficiencia y trasladar los benefi-cios de esta ventaja competitiva a lasempresas participantes.

Pero, hasta hace muy poco, lamayor parte de los sistemas verticalesque han tenido éxito y que han alcan-zado dimensiones relevantes son aque-llos basados en la propiedad (integra-ción vertical) y en los contratos de fran-quicia y concesión (integración con-tractual). Fuera de estos mecanismos,los intentos de las empresas por lideraruna acción conjunta vertical para gene-rar unos objetivos de servicio de mane-ra eficiente habían tenido muy poco

éxito. Por un lado, se observaba unaescasa cultura de cooperación y, sobretodo, un ambiente en las relacionesfabricante-distribuidor caracterizadopor el conflicto. Por otro lado, losesfuerzos de cooperación y coordina-ción chocaban con dos limitaciones:

•El dominio de la perspectiva deproducción: en una visión horizontalde su negocio, la preocupación básicade cada empresa del canal se centra ensu propio bien o servicio particular yno en el servicio al cliente final quegenera el canal en su conjunto.

•Incompatibilidad de sistemas deinformación y diferencias en los están-dares logísticos; los flujos de informa-ción y de distribución física se fraccio-nan e interrumpen tantas veces comoempresas participan en el canal.

En la medida en la que estos obstá-culos empiezan a ceder, se han idoabriendo paso diversas iniciativas deorganización del flujo vertical de mate-riales y de información que implican

una gestión integrada o, cuan-do menos, coordinada delproceso. Estas iniciativas serecogen dentro de lo que seha convenido en llamar lacadena de suministro (supply-chain) cuya implantación seestá extendiendo entre lasgrandes empresas de práctica-mente todos los sectores.

En esta dirección, en esteartículo nos preocupa descri-bir el estado de desarrolloactual y las previsiones paraEuropa así como las principa-les consecuencias que tendrápara el sector de la distribu-ción. Para ello presentaremosen primer lugar dos de los

elementos que más influyen en las doslimitaciones anteriormente citadas. Elprimero de ellos es la inversión de lasempresas de distribución en las tecno-logías de la información imprescindi-bles para poner en marcha estas inicia-tivas y el segundo es el grado de desa-rrollo y difusión de los programas degestión necesarios para impulsarlas ydesarrollarlas efectivamente.

INVERSIONES EN TECNOLOGÍA DE LA INFORMACIÓN (TI)La información disponible por parte delas empresas, en particular las de distri-bución, sobrepasa claramente su capa-cidad para explotarla eficientemente enel proceso de toma de decisiones sin laayuda de una tecnología específica. Enel momento actual, el grado de difusiónde esta tecnología y su conocimiento,su adecuación a las necesidades de laempresa y la disminución de costes deequipo hace que su incorporación porparte de las empresas no sea una

CAMBIOS EN LOS CANALES DE DISTRIBUCIÓN EN EUROPA

TECNOLOGÍA DE LA INFORMACIÓN, SISTEMAS INTEGRADOS

Y CADENAS DE SUMINISTRO

■ JOSÉ MIGUEL MÚGICA

➮

➮

DistribuciónConsumoY

Nº 43

opción estratégica sino un requisitoindispensable para mantener una posi-ción relevante en cualquier mercado.Esta circunstancia ha llevado a lasempresas a invertir en tecnología de lainformación en los últimos años aun-que con unas pautas no muy sólidasdebido al carácter emergente de suaplicación a la gestión de las empresas.

Aunque no disponemos de datospara España o Europa en concreto, lascifras de el cuadro nº 1 sobre el sectoren EEUU nos pueden dar una buenaidea de la dimensión de la inversión enlas empresas de distribución minorista.En 1997 se estimaba que en ese año, elgasto medio en tecnologías de la infor-mación estaría en torno a 0,8 de cada100 pesetas de ventas; una cifra quemuestra la repercusión limitada de la TIen los costes de operación.

Pero es interesante observar lasgrandes diferencias según el tipo decomercio; una empresa con una factu-ración de 100.000 millones estaría gas-tando en 1997 en torno a 1.500 millo-nes si fuese minorista de vestido y, enel otro extremo, 310 millones si fueseminorista de tiendas de conveniencia.El potencial de las tecnologías de lainformación será mayor en aquellasactividades en las que la informaciónsobre las transacciones con los consu-midores finales pueda generar grandesahorros en costes de producción einventarios (moda, electrodomésticos yequipamiento del hogar en general)aunque también estará limitado por lacapacidad de inversión que permita elmargen de explotación medio del nego-cio (empresas de alimentación).

La distribución de estos gastos (cua-dro nº 2) refleja que, si no se tuvieranen cuenta la inversión en formación, lainversión en equipamiento de TI o laalternativa del alquiler está poco porencima del 20% (amortización+alqui-ler). En otras palabras, por cada 100millones de pesetas que una empresagastara en TI, casi 80 millones se dedi-can a funciones distintas del equipa-miento, por lo que cuando una empre-sa va a decidir una inversión en TI debetener muy en cuenta los gastos que va agenerar. De hecho, este ratio 4 a 1

debe tender a incrementarse en el cortoplazo ya que la TI suele estar infrautili-zada por restricciones en el gasto nece-sario para su explotación. Un ejemplode esta circunstancia es que en casitodas las empresas de distribución hayuna queja generalizada sobre la esca-sez de personal dedicado a atender yexplotar la TI para su óptima aplicacióna la toma de decisiones.

Por lo que respecta a la inversión,la previsión es una progresiva sustitu-ción de los ordenadores personales porterminales conectadas a la red interna yexterna. Se trata de incrementar la

capacidad de las unidades centralespara el procesamiento unificado de lainformación que se origina externamen-te (conexión de la unidad central conlas redes externas) e internamente(conexión con las terminales de laempresa) y su posterior redistribución alas terminales.

Esto conlleva un incremento en lainversión en los equipos centrales, enterminales y en programas de gestiónintegrada. Por el contrario, supondríauna disminución relativa de la inver-sión en equipo de comunicaciones (lared sustituye a otros medios) y en orde-

Cambios en los canales de distribución en Europa

1996 1997*

TOTAL 0,74 0,82

VESTIDO 1,35 1,48

RESTAURANTES 0,83 0,84

ESPECIALISTAS EN EQUIPAMIENTO DEL HOGAR

(ELECTRODOMÉSTICOS, ELECTRÓNICA, BRICOLAJE) 0,79 0,86

OTROS ESPECIALISTAS 0,71 0,82

GRANDES SUPERFICIES 0,71 0,77

ALIMENTACIÓN 0,56 0,54

TIENDAS DE CONVENIENCIA 0,32 0,31

* Las cifras de 1997 son una estimación.

FUENTE: Ernst & Young’s 16th Annual Survey of Retail Information Technology.

CUADRO Nº 1

GASTOS MEDIOS EN TECNOLOGÍA DE LA INFORMACIÓNPORCENTAJES SOBRE VENTAS

%

▲ ORDENADORES PERSONALES 38

▲ SUMINISTROS Y MANTENIMIENTO 15

▲ AMORTIZACIÓN DE EQUIPOS Y PROGRAMAS 14

▲ COSTES DE COMUNICACIÓN 10

▲ ALQUILER DE EQUIPOS 8

s OTROS 15

FUENTE: Ernst & Young’s 16th Annual Survey of Retail Information Technology.

CUADRO Nº 2

DISTRIBUCIÓN FUNCIONAL DEL GASTO1997

➮

➮

DistribuciónConsumoY

Nº 43

nadores personales (disminuye la nece-sidad de equipos autónomos). Esta evo-lución previsible tiene un reflejo en losdatos ofrecidos en el cuadro nº 3.

Como reflexión final de estas consi-deraciones, se podría decir que lacapacidad instalada de TI en las empre-sas minoristas está creciendo debido afactores como la disminución de loscostes de los equipos, a la difusióngeneral de la TI y a una mayor adapta-ción de los programas de gestión a lasnecesidades específicas del sector.

Por tanto, el acceso a la TI estádejando de ser una barrera relevantepara muchas empresas y el desafío alque tienen que hacer frente es el de suutilización eficaz para la gestión de laempresa y el canal.

En un estudio realizado reciente-mente por KPMG entre grandes empre-sas minoristas, con una TI instaladaimportante, se observaba como lamayor parte todavía utilizaba mediosde comunicación como el fax y el EDIpara los que apenas era necesaria la TIinstalada. Este hecho es una de las muynumerosas señales que revelan que lagran barrera que se levanta ahora antela dirección de las empresas minoristases la del aprendizaje de la utilizacióneficaz y eficiente de la tecnología de lainformación.

En los tres últimos años, la encuestade Computer Sciences Corp. entre 613directivos, ha revelado que el problemade alinear la TI con el apoyo a la ges-

tión es considerado como el númerouno entre los directivos de sistemas deinformación de las empresas y, particu-larmente, en Europa, donde el 56% delos directivos manifestaron que alinearla TI con la gestión del negocio era elprincipal contribuyente al éxito de suempresa (Industry Week, 2 de marzo de1998).

IMPLANTACIÓN DE LOS SISTEMASDE GESTIÓN INTEGRADA. SU CONTRIBUCIÓN A LA DISTRIBUCIÓN INTERNA DE LAS EMPRESASEl proceso de distribución interna de laempresa, que va desde la gestión decompras de materias primas, productossemielaborados para la fabricación oensamblaje de productos para la reven-ta hasta la entrega de pedidos a susclientes es crucial para la competitivi-dad de la empresa. El tratamiento deeste proceso como un flujo continuo demateriales y de información puedeofrecer grandes reducciones en costes ysignificativas mejoras en la calidad delproducto y del servicio. Estos son losfundamentos básicos de la competitivi-dad de las empresas, por lo que no esde extrañar que en los últimos añostanto las empresas del sector fabricantecomo las del sector distribuidor hayanpuesto en marcha iniciativas internaspara la mejora de este proceso.

Las dificultades iniciales eran muyvariadas aunque se podían resumir en

la carencia de una TI adecuada y en lagran heterogeneidad y escasa adapta-ción de los programas informáticos queapoyaban la gestión de este área. Así,mientras el departamento de logística,en el mejor de los casos, utilizaba unprograma para la gestión de inventa-rios, el departamento de ventas utiliza-ba otro (normalmente incompatible)para la recepción de pedidos.

Otro ejemplo muy frecuente era lainterrupción de información entre lasdistintas etapas del proceso de distribu-ción interna que impedía que, porejemplo, el departamento de ventas nopudiera saber en qué estado de produc-ción o de tránsito se encontraba elpedido de un cliente. En cierta medida,estos problemas comienzan a ser supe-rados con la aparición y difusión de losprogramas de gestión integrada entrelos que destacan los llamados Enterpri-se Resource Planning (ERP).

Los programas de gestión integradade la empresa están incorporándoseprogresivamente en la generalidad delos sectores empresariales. Vienen asustituir a los numerosos y heterogéne-os programas de gestión parcelados(ventas, producción, logística, clientes,recursos humanos...) que respondíantambién a una gestión parcelada de laempresa. La dirección de ventas con subase de datos de pedidos era la encar-gada de transmitir la información queestimaba oportuna y con la periodici-dad que creyese conveniente a otros

Cambios en los canales de distribución en Europa

1996 1997*

▲ ORDENADORES PERSONALES 24 19

▲ TERMINALES PUNTO DE VENTA 20 24

▲ PROGRAMAS 19 21

▲ PLATAFORMAS DE PROCESAMIENTO PRIMARIO 14 16

▲ COMUNICACIONES 11 10

s OTROS 12 10

* Las cifras de 1997 son una estimación.

FUENTE: Ernst & Young’s 16th Annual Survey of Retail Information Technology.

CUADRO Nº 3

DISTRIBUCIÓN DE LA INVERSIÓN EN TECNOLOGÍA DE LA INFORMACIÓNPORCENTAJES

➮

➮

DistribuciónConsumoY

Nº 43

departamentos de la empresa. Sinembargo, la visión de la actividad de laempresa como un proceso en el que lasfunciones de todos los departamentos ounidades fluyen conjuntamente y no demanera paralela, lleva a la necesidadde sistemas de gestión integrados quepermitan compartir en tiempo real lainformación y a gestionar el procesomás que las funciones por separado.

Para el sector de la distribución,este paso significa optimizar la eficien-cia de la parte de la cadena de valorcontrolada por una empresa; para unfabricante que no distribuye suponetomar control del proceso desde la ges-tión de compras y proveedores hasta lagestión de ventas y clientes pasandopor almacenamiento, inventarios, pro-ducción, control de calidad, etc.; y deforma muy parecida para el mayorista yel minorista.

Para permitir esta forma de gestiónse han desarrollado los sistemas ERP (elacrónimo en inglés de Planificación delos Recursos de la Empresa). En un prin-cipio concebidos para las grandes orga-

nizaciones, su progresiva adaptación alas necesidades de empresas medianasy a las particularidades sectoriales haoriginado una gran difusión de estosprogramas. Un estudio reciente de laconsultora Booz-Allen&Hamilton esti-maba que más de un 70% de las 1.000empresas del ranking Fortune habían yapuesto en marcha estos sistemas o esta-ban pensando hacerlo en el cortoplazo. Este mercado cada vez mayorestá dominado por unas pocas empre-sas entre las que destaca el gran líderdel sector, la empresa alemana SAP AGque en una estimación reciente teníaalgo más del 30% del mercado de estosproductos (cuadro nº 4).

En el caso concreto de las empresasde distribución, éstas parten de unaposición muy ventajosa para la obten-ción de información y de hecho gene-ran y almacenan mucha más de la queutilizan. Pero las diversas fuentes deinformación les llegan a través de siste-mas diferentes que luego son de difícilintegración para la toma de decisiones.Por ello, como en el resto de los secto-res, la integración de los sistemas degestión basados en la información seestá convirtiendo en una prioridad paralas empresas de distribución. En el año1997, la encuesta de Ernst&Young alsector minorista revelaba que más delas tres cuartas partes de las empresascalificaban como prioridad importanteo máxima la integración de la informa-ción para las principales áreas de sugestión empresarial (cuadro nº 5).

El mercado de estos productos haestado creciendo en los dos últimosaños a tasas superiores al 50% en Asiay Latinoamérica, mientras que en Esta-dos Unidos y en Europa lo ha hecho de

forma más moderada pero muy porencima de la tasa media de crecimientode los mercados. Para Europa en parti-cular, la adopción del euro comomoneda única a partir de 1999 por casitodos los países de la UE va a ser unfactor que favorezca el crecimiento delnúmero de empresas que incorporanlos sistemas ERP.

Por un lado, los problemas técnicosderivados del cambio de moneda tie-nen una solución más eficaz bajo elparaguas de un sistema integrado queen las condiciones más convenciona-les, en las que todos los diferentes siste-mas de una empresa tienen que seradaptados uno a uno. En este sentido, yunido al factor año 2000, los programasERP encuentran un buen argumentoadicional para su venta. Por otro lado,la moneda única va a incrementar lacompetencia pan-europea y las relacio-nes con empresas de distintos países.Frente a esta necesidad de operar enmercados nuevos de manera más direc-ta y de relacionarse con más empresas,los sistemas ERP ofrecen soluciones de

Cambios en los canales de distribución en Europa

%

SAP AG 31

ORACLE 14

PEOPLE SOFT INC. 7

J.D. EDWARDS 6

BAAN CO. 6

SYSTEMS SOFTWARE

ASSOCIATES INC. 4

JBA SOFTWARE PRODUCTS LTD. 3

INTENTIA A.B. 2

QAD INC. 2

LAWSON SOFTWARE 2

OTROS 23

FUENTE: Advanced Manufacturing Research Inc.

(reproducido en Minahan, T., 1998),

“Enterprise Resource Planning: Strategies not

included”, Purchasing Magazine (16 de julio).

CUADRO Nº 4

REPARTO DEL MERCADO DE PLANIFICACIÓN DE LOSRECURSOS DE LA EMPRESA (ERP)

%

GESTIÓN DE

REFERENCIAS 82

GESTIÓN DE

LINEALES Y REPOSICIÓN 80

PLANIFICACIÓN

DE MERCADERÍA 80

SISTEMAS DE

ALMACENAMIENTO DE DATOS 78

GESTIÓN DE

PROVEEDORES 78

PLANIFICACIÓN

DE PROMOCIONES 76

GESTIÓN DE

PRECIOS 74

FUENTE: Ernst & Young’s 16th Annual Survey

of Retail Information Technology.

CUADRO Nº 5

PORCENTAJE DE EMPRESAS QUE CONSIDERAN LA INTEGRACIÓN DE DATOS COMO PRIORIDAD IMPORTANTE O MÁXIMA

➮

➮

DistribuciónConsumoY

Nº 43

comunicación y de estándares técnicosno disponibles en los programas con-vencionales.

LA CADENA DE SUMINISTROUna cadena de suministro integradapodría describirse como una serie deorganizaciones, recursos y actividadesconectadas para la creación y entregade valor, en la forma de bienes acaba-dos y servicios, a los clientes finales(Monczka R.M. y J. Morgan, 1998). EnEE UU, un organismo semipúblicorecientemente creado, la IniciativaNacional para la Integración de lasCadenas de Suministro (NISCI) matizaalgo más esta definición al requerir queesta “serie” de organizaciones debe

estar compuesta por al menos tres esla-bones ó niveles diferentes del canal.

Pese a esta sencilla descripción deun concepto simple, existe una granconfusión en el mercado porque el tér-mino “supply-chain” se ha venido apli-cando a cualquier intento de gestiónvertical; desde los más complejosacuerdos de colaboración entre distin-tas empresas en tres o cuatro nivelesdiferentes de un canal hasta la integra-ción parcial del proceso interno de unaempresa. Por ello muchas de las ofertasde programas de gestión por parte delas empresas de software, como las queaparecen en el cuadro nº 4, no puedenconsiderarse como estrictamente de lacadena de suministro pues se trata de

aplicaciones que en la mayor parte delos casos se circunscriben al procesointerno de una organización o, en loscasos más complejos, a sus relacionescon alguno de sus proveedores o clien-tes más directos.

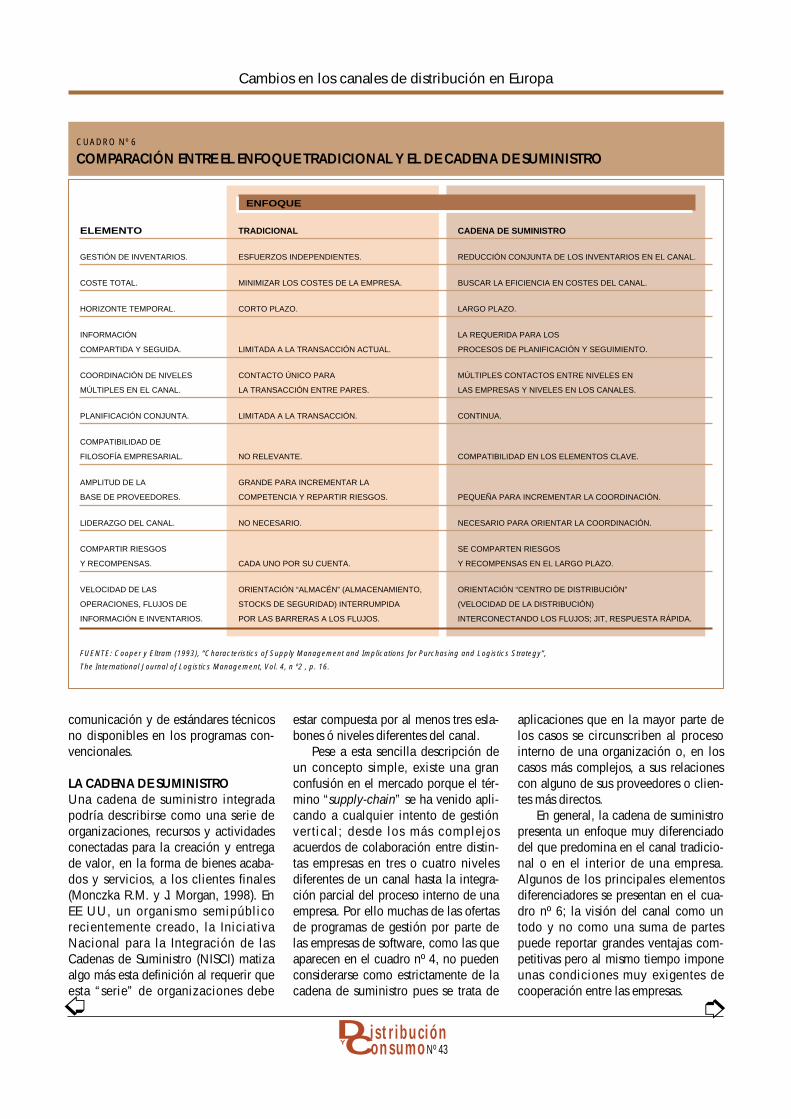

En general, la cadena de suministropresenta un enfoque muy diferenciadodel que predomina en el canal tradicio-nal o en el interior de una empresa.Algunos de los principales elementosdiferenciadores se presentan en el cua-dro nº 6; la visión del canal como untodo y no como una suma de partespuede reportar grandes ventajas com-petitivas pero al mismo tiempo imponeunas condiciones muy exigentes decooperación entre las empresas.

Cambios en los canales de distribución en Europa

ENFOQUE

ELEMENTO TRADICIONAL CADENA DE SUMINISTRO

GESTIÓN DE INVENTARIOS. ESFUERZOS INDEPENDIENTES. REDUCCIÓN CONJUNTA DE LOS INVENTARIOS EN EL CANAL.

COSTE TOTAL. MINIMIZAR LOS COSTES DE LA EMPRESA. BUSCAR LA EFICIENCIA EN COSTES DEL CANAL.

HORIZONTE TEMPORAL. CORTO PLAZO. LARGO PLAZO.

INFORMACIÓN LA REQUERIDA PARA LOS

COMPARTIDA Y SEGUIDA. LIMITADA A LA TRANSACCIÓN ACTUAL. PROCESOS DE PLANIFICACIÓN Y SEGUIMIENTO.

COORDINACIÓN DE NIVELES CONTACTO ÚNICO PARA MÚLTIPLES CONTACTOS ENTRE NIVELES EN

MÚLTIPLES EN EL CANAL. LA TRANSACCIÓN ENTRE PARES. LAS EMPRESAS Y NIVELES EN LOS CANALES.

PLANIFICACIÓN CONJUNTA. LIMITADA A LA TRANSACCIÓN. CONTINUA.

COMPATIBILIDAD DE

FILOSOFÍA EMPRESARIAL. NO RELEVANTE. COMPATIBILIDAD EN LOS ELEMENTOS CLAVE.

AMPLITUD DE LA GRANDE PARA INCREMENTAR LA

BASE DE PROVEEDORES. COMPETENCIA Y REPARTIR RIESGOS. PEQUEÑA PARA INCREMENTAR LA COORDINACIÓN.

LIDERAZGO DEL CANAL. NO NECESARIO. NECESARIO PARA ORIENTAR LA COORDINACIÓN.

COMPARTIR RIESGOS SE COMPARTEN RIESGOS

Y RECOMPENSAS. CADA UNO POR SU CUENTA. Y RECOMPENSAS EN EL LARGO PLAZO.

VELOCIDAD DE LAS ORIENTACIÓN “ALMACÉN” (ALMACENAMIENTO, ORIENTACIÓN “CENTRO DE DISTRIBUCIÓN”

OPERACIONES, FLUJOS DE STOCKS DE SEGURIDAD) INTERRUMPIDA (VELOCIDAD DE LA DISTRIBUCIÓN)

INFORMACIÓN E INVENTARIOS. POR LAS BARRERAS A LOS FLUJOS. INTERCONECTANDO LOS FLUJOS; JIT, RESPUESTA RÁPIDA.

FUENTE: Cooper y Eltram (1993), “Characteristics of Supply Management and Implications for Purchasing and Logistics Strategy”,

The International Journal of Logistics Management, Vol. 4, n º2 , p. 16.

CUADRO Nº 6

COMPARACIÓN ENTRE EL ENFOQUE TRADICIONAL Y EL DE CADENA DE SUMINISTRO

➮

➮

DistribuciónConsumoY

Nº 43

Estamos en la actualidad en la etapaen la que las empresas están resolvien-do la parte del proceso que controlan oen las que comparten responsabilidades(relaciones con sus clientes o con susproveedores). De hecho, en estosmomentos la mayor parte de las gran-des empresas fabricantes y de distribu-ción dan una importancia prioritaria ala integración de la cadena de suminis-tro. En una encuesta realizada entrefabricantes por Deloitte&Touche Inc(cuadro nº 7), casi la mitad de losencuestados estaban integrando lacadena de suministro dentro de suorganización; un 42% lo estabanhaciendo con sus clientes; un 38% consus proveedores de materias primas; ycasi un tercio con sus distribuidores.

A pesar de que estas cifras no des-criben con exactitud el grado deimplantación efectiva de la cadena desuministro, sí muestra la gran actividadque se está produciendo entre lasempresas para integrar la cadena hastael punto que en los próximos tres añosserán muy pocas las empresas que noestén involucradas en algún proyectode integración.

Las razones de estas tasas de adop-ción tan altas y de tan rápida difusiónson principalmente el ahorro en costesy la mejora del servicio al cliente quepueden generarse a partir de la implan-tación efectiva.

Un claro ejemplo se puede encon-trar en los siguientes comentarios cen-trados en la industria química a un

informe de Pittiglio Rabin Todd&McGrath (1997 Supply Chain Bench-marking Study): con respecto al anterioraño 1996, las empresas químicas habí-an reducido en un 15% sus costes decadena de suministro al tiempo quereducían en un 50% el ciclo de entregade pedido y en torno a un 40% susinventarios de materias primas, produc-tos en proceso y productos acabados.

Pero el dato que explica mejor laurgencia con la que las empresas seestán involucrando en tareas de integra-ción de la cadena es que esos mismosdatos revelaban que aquellas empresasque mejor saben operar la cadena desuministro obtenían mejoras 10 vecessuperiores a las menos hábiles (en Che-mical Week, 22 de abril de 1998). Seconvierte pues la cadena de suministroen una oportunidad para alcanzar ven-tajas competitivas muy relevantes queserán más claras en los primeros tiem-pos de su implantación, antes de que suuso eficaz se generalice.

De forma resumida, la implantacióneficiente de una cadena de suministrodebe permitir acceder a las siguientesventajas:

1) Reducción de inventarios2) Mejora en el servicio al cliente3) Mejora en la satisfacción del cliente4) Reducción de los costes totales5) Información en línea y tiempo real6) Herramientas para el apoyo a la

toma de decisionesPara que las empresas disfruten de

un acceso pleno a estas ventajas tienen

que involucrarse en un proceso decambio interno y de negociaciones conel resto de las empresas. De hecho, laimplantación efectiva mínima de lacadena de suministro es un procesocomplejo y costoso que se puede pro-longar en el tiempo más allá de los dosaños y que puede abortarse o quedarseen etapas de desarrollo intermedias. Porello, el gran número de iniciativas quese detectan en los mercados no es unindicador suficiente para diagnosticar elgrado de difusión actual ni para hacerprevisiones.

Pero para ver un poco mejor elestado de desarrollo actual de estas ini-ciativas, expondremos resumidamentelos resultados de un estudio realizadopor KPMG en colaboración con el Mas-sachusetts Institute of Technology en1997. Entre otros, los principales resul-tados del estudio son en el capítulo deprogresos:

1. Evidencia de la extensión de lapráctica de métodos de producción“ligeros” (lean) que afectan a todo elproceso desde la gestión de la planta deproducción hasta el trato con clientes.

Estos sistemas incluyen la minimiza-ción de inventarios, la alimentación deinformación al proceso desde las basesde clientes, la disminución en el núme-ro de proveedores, el establecimientode asociaciones con clientes y la inte-gración de éstos en el proceso de pro-ducción.

Como resultado de estas prácticas,los fabricantes encuestados manifesta-ron mejoras en los costes, tiempo delciclo y en la rotación de inventarios; un39% de ellos había obtenido mejorassuperiores al 10% en estas áreas.

2. Incremento de la información com-partida entre las empresas que formanla cadena de suministro: por medio delEDI o de Internet, las empresas facilitaninformación relevante a los demáscopartícipes para que ésta pueda serusada con el objetivo de reducir losinventarios, adelantarse a las necesida-des de la demanda, ajustar pedidos,gestionar promociones, adaptar precios,etc. El 90% de minoristas compartíaninformación de manera regular con losfabricantes.

Cambios en los canales de distribución en Europa

INTEGRACIÓN SUPERIOR A LA PLANES DE INTEGRACIÓN

MEDIA EN LA ACTUALIDAD EN LOS PRÓXIMOS 3 AÑOS

DENTRO DE LA ORGANIZACIÓN 48 77

CON PROVEEDORES DE MATERIAS PRIMAS 38 73

CON DISTRIBUIDORES/MINORISTAS 32 59

CON CLIENTES 42 68

FUENTE: Deloitte & Touche Inc. 1998, Vision in Manufacturing.

CUADRO Nº 7

INTEGRACIÓN DE LA CADENA DE SUMINISTRO DE LOS FABRICANTES EN 1998PORCENTAJES

➮

➮

DistribuciónConsumoY

Nº 43

3. Estrechamiento de los vínculos conlos clientes utilizando vías de serviciomás directas: la mayor parte de los pro-ductos de los bienes de consumo llegadirectamente a los minoristas o, comomucho, utilizando un eslabón interme-dio. El 66% de las referencias de losminoristas llegaban directamente delfabricante o a través de un sólo eslabónintermedio. El 73% de los fabricantesservían directamente o por un sóloeslabón intermedio a los minoristas oclientes finales.

4. Tiempos de ciclo decrecientes: losminoristas podían reponer (incluyendoproducción, distribución interna yexterna) en tan sólo 6 días para bienesduraderos nacionales y 14 días parabienes no duraderos.

5. Incremento en las tasas de rotaciónde inventarios indicando niveles másbajos de inventarios.

6. Mayor colaboración entre provee-dores y clientes para mejorar los resul-tados de la cadena.

7. Mejora en la eficiencia de la ges-tión general realizada en las cadenasde suministro

Pese a estas mejoras en la eficienciade la gestión general de las cadenas,los avances hacia una mejora generali-zada son limitados. Sobre este respecto,los estancamientos principales encon-trados en el estudio fueron:

1. En primer lugar, menos del 50% delas empresas encuestadas reconocíanhaber completado los proyectos inicia-dos. En segundo lugar, los datos indica-ban que hay una gran variación en losresultados de las cadenas; las diferen-cias entre los mejores resultados y lamedia son lo suficientemente amplias

como para deducir que en la mayorparte de los casos el potencial de mejo-ra es todavía muy grande.

2. Además se observaba una bajaincidencia de las prácticas de distribu-ción justo-a-tiempo (JIT) y de calidadtotal (TQM). Estas dos áreas de gestióndentro de la cadena no están siendoexplotadas por las empresas y puedenofrecer un margen de mejora muy rele-vante.

3. Las mediciones de satisfacciónindican que hay bastante espacio paramejorar.

4. En la misma dirección, la utiliza-ción de la tecnología de la informaciónestá por debajo de la capacidad instala-da. La mayor parte de la comunicaciónse realiza por medio de fax y de EDI omedios postales.

Gran parte de estos estancamientoso desequilibrios en el progreso provie-nen de la propia naturaleza interempre-sarial de la cadena de suministro, queya impone de salida muchas dificulta-des para su implantación eficiente. Deentre los obstáculos principales quehan sido señalados por la NISCI, sepueden destacar los problemas deriva-dos de:

1. La necesidad de acomodar y com-patibilizar los flujos.

2. La distribución equitativa de losbeneficios.

3. El mantenimiento de la confianza yespíritu abierto necesarios para la cola-boración.

4. El respeto a los derechos de propie-dad y control sobre intangibles (licen-cias, marcas, concesiones..).

5. El mantenimiento de la informacióncompleta y abierta a lo largo de lacadena.

6. El mantenimiento de los objetivosconjuntos del canal sobre los indivi-duales de las empresas.

Para superar estos obstáculos, espreciso que las empresas funcionendentro de un clima de colaboración yconfianza muy diferente al actual. Lapublicidad de los resultados positivos yla evidencia observable de las ventajaspotenciales son las principales víaspara progresar en las actitudes de cola-boración y de confianza. En la medida

en que las empresas adquieran el con-vencimiento de las ventajas competiti-vas de la cadena de suministro sobre elcanal convencional podremos observarun mayor avance en esa dirección.

EL FLUJO DE INFORMACIÓN EN LA CADENA DE SUMINISTRO:DEL EDI A INTERNETEl Intercambio Electrónico de Datos(EDI) ha sido durante los últimos añosuno de los principales esfuerzos porintegrar las comunicaciones entre ven-dedores y clientes.

A través del EDI, las empresas hanencontrado una vía de comunicaciónmuy eficaz para la rutinización de lastransacciones y de los pedidos y para lamejora de la información fiable dispo-nible sobre la situación de los pedidosy de las cuentas.

En este sentido, el crecimiento delEDI en las dos últimas décadas ha sidonotable aunque su futuro presente algu-nas incógnitas. Por un lado, pese a lasgrandes ventajas que proporcionaba, ladifusión efectiva del EDI no ha supera-do el 5% del mercado potencial debidoa que sus altos costes y complejidadhan restringido su acceso al 25% de lasempresas comerciales de mayor tama-ño (Alejandro Sánchez, en “Aecoc.Comercio Electrónico”, de 10 de juniode 1998). Por otro lado, la aparición ycreciente popularidad de Internet comomedio de comunicación entre empre-sas se presenta como una alternativamucho más competitiva.

Entre los beneficios que se puedengenerar al incorporar el Internet para lagestión de los flujos de información enla cadena de suministro están:

Cambios en los canales de distribución en Europa

➮

➮

DistribuciónConsumoY

Nº 43

•Llegar a un mayor número deempresas más fácilmente.

•Intercambiar información a un costemenor.

•Reducción de los costes de teléfono,fax, papel...

•Reducción de errores en la entradade datos.

•Reducción de las horas de trabajodedicadas a la entrada de datos.

Pero su mayor ventaja es que ade-más permite integrar más fácilmente losflujos de información específicos de lacadena con el resto de información delas empresas. Por medio de la informa-ción compartida en tiempo real, lasempresas pueden hacer previsionesmuy fiables en el corto plazo y observarcomo responden los clientes a las ini-ciativas comerciales (algunas de lascuales pueden instrumentarse precisa-mente a través de Internet).

Frente a estas ventajas, la posicióndel EDI se desvanece como principalvehículo de información entre lasempresas y está siendo sustituido porInternet. La respuesta de las empresasen una encuesta reciente realizada porel Deloitte&Touche Consulting Groupha sido que Internet reemplazará al EDIen los próximos tres años.

Ahora, las actividades de ventas ymarketing son la aplicación más popu-lar de Internet. Las de compras sólorepresenta el 14% de las aplicaciones yla entrada/seguimiento de pedidos el13%. Sin embargo, se espera que lasaplicaciones de compras alcancen el32% y las de entrada/seguimiento depedidos el 31% en los dos próximosaños ("The Straight Line of SupplyChain Flow" MHE, febrero de 1998).

Pero esto no quiere decir que elEDI desaparezca necesariamente sinoque en su estado actual deberá adap-tarse para ser utilizado dentro de losprogramas de comunicación diseñadospara Internet. El desarrollo del EDI hapermitido avanzar en la implantaciónde tecnologías y, sobre todo, estánda-res de comunicación que podrán seraprovechados para el futuro de lacomunicación vía Internet. De hecho,las organizaciones impulsoras del EDIya han puesto en el mercado adapta-ciones a su uso en la red y aunque “...el uso de correo Internet para EDI tienelimitaciones (no es válido para facturaselectrónicas, no está garantizada la fia-bilidad), puede ser de aplicación endeterminados ámbitos, llegando aalcanzar un 10-15% del mercado.

En 1996, el EDI con acceso web(EDIWEB) supuso 100.000 dólares en elmundo, según Forrester, y alcanzará500 millones de dólares en el 2000. ElEDI a través de correo electrónico Inter-net alcanzará 300 millones de dólaresen el año 2000.” (Alejandro Sánchez,en “Aecoc. Comercio Electrónico”, de10 de junio de 1998).

IMPLICACIONESEl progresivo avance de las cadenas desuministro va a tener un fuerte impactoen el sector de la distribución. Entre loscambios más trascendentes para el sec-tor podemos destacar:

1. Estructura de los canales.Es previsible un acortamiento de los

canales (un menor número de interme-diarios) debido a tres factores. El prime-ro de ellos es que los estudios realiza-dos sobre la cadena de valor indicanque ésta genera unos resultados de ser-vicio y satisfacción del cliente mejorescuando el canal es más corto. En lo querespecta a los costes, la longitud delcanal muestra comportamientos contra-dictorios por lo que aunque en generalse esperaría una reducción de costescon el acortamiento, ésta no se puedeconsiderar como un efecto generaliza-ble. Sin embargo, la creciente impor-tancia que se da al servicio por parte delos clientes es un factor que favorecerá

el acortamiento de los canales en subúsqueda por ganar competitividad.

El segundo factor que puede empu-jar a acortamientos de los canales sonlas dificultades de los sistemas de ges-tión de la cadena para solucionar lacomunicación entre empresas. Pese aque se espera un cierto avance en laproducción y difusión de estándares decomunicación, cuanto mayor sea elnúmero de empresas implicadas en unacadena mayor será el conjunto de difi-cultades que han de superarse para suintegración.

El tercer factor son las dificultadespara llegar a asociaciones eficientesentre empresas. El establecimiento deuna asociación entre dos empresas esun proceso largo y costoso por lo queel número de participantes en unacadena vendrá determinado por elcoste de su incorporación. En este sen-tido, las empresas no estarían muyincentivadas a encontrar nuevos socioscuando los costes de la nueva aso-ciación sean elevados.

2. Consolidación en los distintos nive-les de la cadena: fabricantes, interme-diarios mayoristas y minoristas.

La creciente adopción de la cadenade suministro y de los sistemas ERP enlas empresas va a favorecer la tenden-cia observable en estos días de unamayor consolidación en todos los nive-les de la cadena: productos primarios,fabricantes, distribuidores mayoristas yminoristas.

Tal y como se presentaba en el cua-dro nº 6, la cadena de valor exige a losfabricantes concentrar sus esfuerzos dedistribución en un número reducido de

Cambios en los canales de distribución en Europa

➮

➮

DistribuciónConsumoY

Nº 43

distribuidores/clientes con los quepueda asegurar una alta tasa de eficien-cia en un marco estable de relaciones.

Por otro lado, si las cadenas desuministro se muestran como una ven-taja competitiva relevante, las empresasque por costes, tamaño no puedanacceder a ellas verán amenazada susupervivencia.

Previendo esta circunstancia, algu-nas iniciativas de la Comisión de la UEa través del programa Esprit están traba-jando para facilitar el acceso a estossistemas de gestión a las pequeñas ymedianas empresas.

Pese a esta previsión, un datoreciente mostraba que los minoristasque habían introducido la cadena desuministro en su gestión no habíanreducido el número de proveedores. Lanecesidad de los minoristas por mante-ner una oferta variada, dinámica (nue-

vos productos) y diferenciadora hacedifícil disminuir las fuentes de aprovi-sionamiento pese a que ello impliqueun mayor coste general de la funciónde compras. Sin embargo, se puedeesperar una reducción efectiva en elfuturo a medida que los distribuidoresintermedios (mayoristas) se vayan con-solidando más y puedan integrar unamayor oferta de una manera eficiente.

3. El crecimiento de los sectores deapoyo a la cadena.

La adopción de los ERP y las cade-nas de valor van a acelerar el procesode desintegración (outsourcing) de lasfunciones logísticas de las empresascon el consiguiente incremento deempresas especialistas. Tanto lasempresas fabricantes como las minoris-tas tendrán una oportunidad mayor dedesintegrar la logística cediéndosela a

operadores logísticos especializados.Estos operadores se incorporan dentrode los sistemas ERP internos de cadaempresa y en los sistemas de gestiónintegrada de la cadena sin que lasempresas pierdan en ningún momentoel control ya que pueden disfrutar detoda la información sobre la cadena entiempo real.

4. Por último, hay que tener en cuentala relación de un incremento en la esta-bilización de las relaciones verticalescon una pérdida de competencia en losmercados intermedios. Un efecto inme-diato de la inversión, por parte de lasempresas, de recursos importantes enlas cadenas de suministro es una menordinámica en los mercados intermedios.

Cambiar de clientes o proveedoresse hace más costoso por lo que lasempresas que están dentro de unacadena son menos flexibles para apro-vechar las oportunidades de mercado ylas que están fuera tienen limitacionesde acceso a clientes potenciales. Estasrestricciones verticales preocupan a lasautoridades de defensa de la competen-cia de la UE que se encuentran en estosmomentos adaptando su normativapara aminorar los efectos negativos quepueda tener la estabilización de rela-ciones verticales. ❑

JOSÉ MIGUEL MÚGICAUniversidad Pública de Navarra

Cambios en los canales de distribución en Europa

– COOPER Y ELTRAM (1993), “Characteristics of Supply Management and Implicationsfor Purchasing and Logistics Strategy”, The International Journal of Logistics Manage-ment, Vol.4 nº2 p.16.– ERNST&YOUNG’S 16TH ANNUAL SURVEY OF RETAIL INFORMATION TECHNO-LOGY.– MINAHAN, T. (1998), “Enterprise Resource Planning: Strategies not included”, Purcha-sing Magazine (16 de julio).– MONCZKA R.M. y J.MORGAN (1998), “Supply Management: What will happen andwhat you should know”, Purchasing Magazine (15 enero).

REFERENCIAS BIBLIOGRÁFICAS

➮

➮

DistribuciónConsumoY

Nº 43