Balance tecnológico de la cadena productiva y agroindustrial del cacao en el departamento de Bolívar

Cadena Agroindustrial ‐ UVA

2

ANÁLISIS DE ESTUDIOS DE CADENA Producto: Uva de mesa

Estudiantes UNICA Ilse Junieth Olivas M Carlos Andrés Grijalva B.

Cadena Agroindustrial ‐ UVA

3

ÍNDICE Introducción……………………………………………………………………………………………………………………………….………4 La Uva de Mesa y el Entorno Internacional………………………………………………………………………….……………..5

• El producto……………………………………………………………………………………………………………………………….…5 • Entorno Internacional…………………………………………………………………………………………………………………6

1) Superficie Mundial de Viñedo…………………………………………………………………………………………….…6 2) Producción Global de Uvas…………………………………………………………………………………………………10 3) Comercio Internacional de Uva Fresca……………………………………………………………………………..…14

3.1. Importaciones……………………………………………………………………………………………………….…….14 3.2. Exportaciones…………………………………………………………………………………………………………..….15

4) Producción Mundial de Uva de Mesa………………………………………………………………………………….15 5) Producción Mundial de Pasas……………………………………………………………………………………………..18 6) Producción Mundial de Vinos……………………………………………………………………………………………..19 7) Principales usos de la Producción Mundial de Uvas………………………………………………………….…20 8) Consumo Mundial de Uvas Frescas…………………………………………………………………………………….20

• Cadena Genérica de la Uva…………………………………………………………………………………………………….…22 • Integración de la Cadena de Producción y Comercialización de la Uva……………………………………..23 • Beneficios de la Uva………………………………………………………………………………………………………………….24

La Uva de Mesa en Nicaragua……………………………………………………………………………………………………..…….26 • Antecedentes…………………………………………………………………………………………………………………………...26 • Situación actual del cultivo……………………………………………………………………………………………………….26 • Características de los productores…………………………………………………………………………………………….27 • Producción Nacional de Uvas de Mesa……………………………………………………………………………….…….27 • Análisis de la Cadena de Uva de Nicaragua……………………………………………………………………………....28

o Uso de la producción……………………………………………………………………………………………………28 o Niveles de Integración de la Cadena…………………………………………………………………………....29 o Canales de distribución………………………………………………………………………………………………..29 o Análisis económico de la producción de uva………………………………………………………………..30 o Análisis FODA de la producción actual de Uva…………………………………………………………..….32

Factores favorables para la producción de uva de mesa………………………………….32 Factores desfavorables para la producción de uva de mesa…………………………….32

• Limitantes del rubro……………………………………………………………………………………………………………….…33 Conclusiones…………………………………………………………………………………………………………………………………..34 ANEXOS……………………………………………………………………………………………………………………………………….….35 I. Enfermedades de la Vid………………………………………………………………………………………………………36 II. Plagas de la Vid…………………………………………………………………………………………………………..………39 III. Inversión, Costos y Gastos………………………………………………………………………………………………….36 IV. Importaciones Nacionales de Uva Fresca……………………………………………………………………………43 V. Importaciones de pasas…………………………………………………………………………………………………..….46 VI. Exportaciones de Uvas Frescas……………………………………………………………………………………….…..47

Cadena Agroindustrial ‐ UVA

4

INTRODUCCIÓN En los países tropicales hay una creciente demanda de frutas exóticas como manzanas y uvas. Esta demanda es normalmente satisfecha por medio de importaciones, sin embargo los altos precios a causa de los costos por transporte y almacenamiento más el deterioro de las relaciones de intercambio, han despertado el interés de fomentar estos cultivos en:

• Los productores, en vista de los altos precios de venta de los productos y de la demanda existente.

• Los gobiernos, a fin de reducir o sustituir las importaciones. El sustituir las importaciones es una de las estrategias frecuentes para reducir el déficit comercial en países en vía de desarrollo como Nicaragua. La evidencia en estudios anteriores ha demostrado la capacidad de nuestro país de producir uva fresca de buena calidad. Desde esta perspectiva parte el siguiente estudio de la Cadena Agroindustrial de la Uva, que nos permitirá conocer el estado actual de la producción e identificar las principales limitaciones que encuentran los productores para poder mejorar su producción. Para la elaboración de este estudio se utilizo la investigación documental y el trabajo de campo. Los datos relacionados con la situación del cultivo de la vid a nivel mundial se tomaron de la Convención Mundial de la Vid y el Vino que realizo este año la OIV. Los datos referentes a las exportaciones e importaciones nacionales de uva fresca asi como de pasas fueron proporcionados por el Centro de Exportaciones e Importaciones (CEI). Los datos sobre la producción nacional de uva fresca fueron proporcionados gracias a la ayuda de Unión de Productores Agropecuarios de Nicaragua (UPANIC), FUNICA y la Cooperativa de Viticultores de Nicaragua (COVINIC). Cabe mencionar que en nuestro país existe poca documentación bibliográfica sobre este tema en cuestión, asi que uno de los objetivos de este estudio es el de proporcionar información técnica, de costo y de mercado que incite y motive a los productores nacionales a diversificar sus cultivos con el fruto de la vid.

Cadena Agroindustrial ‐ UVA

5

LA UVA DE MESA Y EL ENTORNO INTERNACIONAL

El producto La vid es una de las especies cultivadas por el hombre como planta frutal y ornamental desde la más remota antigüedad. Es un arbusto caducifolio que pertenece a la familia de las Vitáceas (Vitaceae). Su nombre científico es Vitis vinífera.1 En Europa la uva se cultiva desde la prehistoria; se han hallado semillas en yacimientos de asentamientos lacustres de la edad del bronce de Suiza e Italia y en tumbas del antiguo Egipto. Los botánicos creen que el origen de la uva cultivada en Europa está en la región del mar Caspio. La dispersión de las semillas por las aves, el viento y el agua difundió la planta hacia el oeste, hasta las costas asiáticas del Mediterráneo. El cultivo de la vid practicado en Palestina en tiempos bíblicos, se extendió por el Mediterráneo de la mano de marineros fenicios. Los antiguos griegos cultivaban la vid y más tarde los romanos continuaron con esta práctica y la extendieron por sus colonias.2 La uva de mesa es una especie trepadora de hoja caduca. Pertenece al género Vitis al igual que la uva para vinificar. La mayoría de las variedades cultivadas se derivan de la vid europea (Vitis vinífera).3

Las uvas son frutos de racimo carnosos que están compuestos por ácido tartárico y málico, glucosa, levulosa, flavónicos, glucósidos taninos, fósforo, potasio, hierro, iodo, arsénico, fibras y vitamina C. El cultivo de uvas es uno de los cultivos más nobles y tradicionales del mundo; su producción está concentrada en pocos países. España es la nación con mayor superficie de viñedos, aunque por sus bajos rendimientos ocupa el cuarto lugar como productora, a una distancia considerable de Italia, Francia y China que encabezan el listado de principales países productores. Existe una gran cantidad de variedades de uva, algunas son utilizadas especialmente para ser consumidas como frutos frescos, otras variedades son especiales para los vinos y otras variedades para hacer pasas.

1 INFOCIR; La Vid: Características y Variedades 2 Yenia Pérez Acevedo; El cultivo de la Vid: Perspectivas Actuales 3 O. Miranda (IICA/Argentina); Uva de mesa

Cadena Agroindustrial ‐ UVA

6

Ilustración 1: Superficie Mundial de Viñedo

Entorno Internacional La industria de la uva de mesa es un mercado estable. Es uno de los productos que ha mostrado un importante crecimiento en su producción en las últimas décadas. Este capítulo pretende evaluar, el contexto mundial del producto en las siguientes variables; superficie mundial de viñedo, producción global de uvas, comercio internacional de uva fresca y producción mundial de uvas frescas destinadas al consumo. Además se agrega un acápite especial correspondiente a las estadísticas mundiales de las pasas y en menor medida del vino. Esta información es tomada de la Organización Internacional de la Viña y el Vino (OIV) quien realiza las estadísticas del sector en colaboración con la FAO.

1. Superficie Mundial de Viñedo

Para empezar, analizaremos la evolución de la superficie dedicada al viñedo en el mundo. La superficie mundial de viñedo en su totalidad, es decir, independientemente del destino final de la uva e incluyendo las vides que aún no producen, parece haberse estabilizado en torno a 7889 miles de hectáreas (previsión del 2006: 7 872 miles de hectáreas, pronostico 2007: 7871 miles de hectáreas).

Fuente: OIV 2008

En el 2007, Europa tan sólo representa cerca el 57.84% de la superficie mundial de viñedo. Como suele ser habitual, Asia ocupa el segundo lugar, con el 21.75%. El continente asiático es el que más ha aumentado proporcionalmente durante las dos últimas décadas. Con el 12.81 %, el continente americano ocupa la 3ª posición y su cuota también viene aumentando desde hace

7820

7840

7860

7880

7900

7920

7940

7960

2000 2001 2002 2003 2004 2005 Prev. 2006 Pronostico 2007

Cadena Agroindustrial ‐ UVA

7

57.84%21.75%

12.81%

5.02% 2.58%

Europe Asia America Africa Oceania

20 años. África es cuarta con una cuota casi estable a largo plazo que actualmente asciende a 5.02%. Oceanía ocupa la quinta posición, pero experimenta un crecimiento significativo que actualmente se mantiene en 2.58%.

Fuente: OIV 2008 Datos de 1998 mostraban un panorama bastante diferente al anterior, Europa representaba el 64.38%, Asia el 18.80%, América 11.27% y Oceanía el 1.42%. Como podemos observar Asia ha venido aumentado su superficie de viñedos lo que le ha quitado cierto grado de participación a Europa. Otros continentes que han venido desarrollando sus viñedos son Oceanía y África, que junto con América, son los que han captado mayor parte de la superficie de viñedos. La siguiente Ilustración muestra el desarrollo de los viñedos en los 14 principales países productores de uva en todo el mundo. Como se puede apreciar el país que cuenta con mayor área de cultivo es España, aunque este ha venido disminuyendo su tamaño durante los últimos siete años, cuando en el año 2000 poseía 1,229,000 de hectáreas en cultivo actualmente según datos de la OIV posee 1,169,000 ha. Igual comportamiento ha demostrado Francia, quien ocupa el segundo lugar, seguido muy cerca de Italia, quien presenta un comportamiento irregular con altos y bajos, aunque se mantiene relativamente estable. Este comportamiento también se le observa al cuarto puesto, otro país europeo Turquía; estos cuatro países europeos son los líderes en áreas de viñedos, los cuales entre otros otorgan a Europa el primer lugar de plantaciones dentro de los cinco continentes. El quinto puesto lo obtiene China, este país asiático ha venido desarrollándose expandiendo sus áreas de cultivo en los últimos años, este país posee una tendencia positiva a crecer cada año

Ilustración 2: Superficie de viñedo por continentes

Cadena Agroindustrial ‐ UVA

8

más, lo que lo ha llevado de poseer 304, 000 hectáreas en el año 2000 a 500, 000 ha en el año 2007. Estados Unidos ocupa el sexto lugar en superficie de viñedos, quien ha tenido altos y bajos en años recientes aunque en los últimos años con tendencias positivas.

Ilustración 3: Evolución de los principales viñedos en todo el mundo

Como se puede apreciar el país que cuenta con mayor área de cultivo es España, aunque este ha venido disminuyendo su tamaño durante los últimos siete años, cuando en el año 2000 poseía 1,229,000 de hectáreas en cultivo actualmente según datos de la OIV posee 1,169,000 ha. Igual comportamiento ha demostrado Francia, quien ocupa el segundo lugar, seguido muy cerca de Italia, quien presenta un comportamiento irregular con altos y bajos, aunque se mantiene relativamente estable. Este comportamiento también se le observa al cuarto puesto, otro país europeo Turquía; estos cuatro países europeos son los líderes en áreas de viñedos, los

0

200

400

600

800

1000

1200

1400

2000 2001 2002 2003 2004 2005 2006 2007

Miles de

hectáreas

España

Francia

Italia

Turquía

China

Estados UnidosIrán

Portugal

Argentina

Rumania

Chile

Australia

Moldavia

Sudáfrica

Cadena Agroindustrial ‐ UVA

9

1,169

867

800

525500

409

338

248 231 205 197 174

cuales entre otros otorgan a Europa el primer lugar de plantaciones dentro de los cinco continentes. El quinto puesto lo obtiene China, este país asiático ha venido desarrollándose expandiendo sus áreas de cultivo en los últimos años, este país posee una tendencia positiva a crecer cada año más, lo que lo ha llevado de poseer 304, 000 hectáreas en el año 2000 a 500, 000 ha en el año 2007. Estados Unidos ocupa el sexto lugar en superficie de viñedos, quien ha tenido altos y bajos en años recientes aunque en los últimos años con tendencias positivas. La siguiente ilustración muestra las superficies plantadas de vid en los 12 países líderes: Ilustración 4: Superficies plantadas de vid en los 12 países líderes 2007

Fuente: OIV 2008 (* Datos pronosticados por la OIV en el año 2007)

Disminuyendo Estable Incrementando

1000

ha

Cadena Agroindustrial ‐ UVA

10

La ilustración anterior nos resume la tendencia del comportamiento de la superficie de vides en los 12 principales países productores, como se mencionaba anteriormente España y Francia a pesar de ocupar los primeros puestos respectivamente tienen una tendencia de decrecimiento, misma que presentan Turquía y Rumania, ambos países europeos, lo que repercute considerable en el liderazgo presentado por Europa como el continente con mayor superficie de vides. Entre los países cuya superficie ha aumentado se encuentra China que se mencionaba anteriormente además de Argentina y Chile, estos países latinoamericanos han incrementado considerablemente su superficie de viñedos, especialmente Argentina quien en el 2000 poseía 201, 000 hectáreas posee actualmente 231, 000 ha. En Oceanía destaca Australia quien ha tenido un crecimiento constante en el año 2000 sólo abarcaba 140, 000 hectáreas de vides y actualmente posee 174, 000 hectáreas.

2. Producción Global de Uvas Este acápite abarca la producción global de uvas, independientemente del uso al que se destinen. La producción mundial de uva crece significativamente desde principios de la década de los 90. La producción mundial en el 2007, se estima en 646, 007 miles de quintales, sigue respondiendo a esta tendencia, a pesar del decrecimiento anunciado que se ha experimentado debido principalmente al descenso de la producción en Estados Unidos respecto a la producción de 2005, que fue excepcional.

Fuente: OIV 2008

Ilustración 5: Producción Mundial de Uvas

560,000

580,000

600,000

620,000

640,000

660,000

680,000

700,000

2000 2001 2002 2003 2004 2005 Prov. 2006 Pronostico 2007

Cadena Agroindustrial ‐ UVA

11

El hecho de que la producción de uvas de mesa, cuyos rendimientos suelen ser superiores a los de la producción de uvas de vino, esté peor representada en Europa que en Asia y América, explica en parte el menor peso de Europa en la producción mundial de uvas en proporción a la superficie de viñedo (un 44.60 % frente a 57.84 %). Pero no es éste el único factor explicativo: los viñedos de vinificación fuera de Europa son más productivos porque la proporción de regadío y de nuevos viñedos es, por término medio, mayor en otros continentes. De este modo, por detrás de Europa se encuentran Asia y América que, con el 25.70% y el 20.80% respectivamente, tienen mayor importancia en producción de uvas frescas que en superficie de viñedo. Lo mismo ocurre en el caso de Oceanía.

Ilustración 6: Producción Mundial de Uvas por continente

Como se aprecia en la ilustración anterior Europa produce el 44.60% de la producción global de uvas. Cabe mencionar que en este 44.60% se incluyen las uvas para mesa, para vinos y para pasas; posteriormente se hará un análisis de las cifras mundiales de uvas frescas solamente. El segundo puesto lo ocupa Asia, país que como se indicaba anteriormente ha venido expandiendo sus áreas de cultivo con un 25.70% de la producción mundial, cuando en 1998 representaba el 21.20% El tercer puesto lo ocupa el continente americano con el 20.80%, aumentando su participación en la producción global pasando del 18.20% obtenido en 1998.

44.60%

25.70%

20.80%

5.90%3.00%

Europa Asia América África OceaníaFuente: OIV 2008

Cadena Agroindustrial ‐ UVA

12

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

2000 2001 2002 2003 2004 2005 2006 2007

Italia

Francia

China

España

Estados Unidos

Turquía

Argentina

Irán

Chile

Sudáfrica

India

Australia

Alemania

Brasil

Egipto

El cuarto puesto le corresponde al continente africano con un 5.90%, aumentando en un 0.8% el porcentaje anteriormente obtenido en 1998. Y en último lugar se encuentra Oceanía con un 3%, aumentando en 1%, el porcentaje obtenido en 1998. La siguiente ilustración representa el reciente desarrollo de los principales países productores de uva en todo el mundo. Italia se coloca como el mayor país productor de uva en el mundo, aunque en los últimos siete años su tendencia es decreciente, disminuyendo en cada año el nivel de producción, aunque su superficie de viñedos se ha mantenido estable. El segundo puesto le corresponde a Francia, también con tendencia decreciente y sus viñedos también han venido disminuyendo. El tercer puesto lo ocupa actualmente China, quien cada año ha aumentado su producción logrando sobrepasar a los líderes anteriores como lo eran, Estados Unidos y España. España ocupa el cuarto lugar, debido a la inestabilidad de su producción teniendo subidas y bajadas en sus niveles de producción a lo largo de estos siete años. Estados Unidos ocupa el quinto lugar muy cerca de España. Los países latinoamericanos que se destacan en la producción de uva son Argentina, Chile y Brasil. Argentina ocupa el séptimo lugar en niveles productivos superando a países altamente industrializados como Alemania y Sudáfrica, Chile el noveno y Brasil el catorceavo.

Ilustración 7: Evolución reciente de los principales productores de uva Fuente: OIV 2008

Cadena Agroindustrial ‐ UVA

13

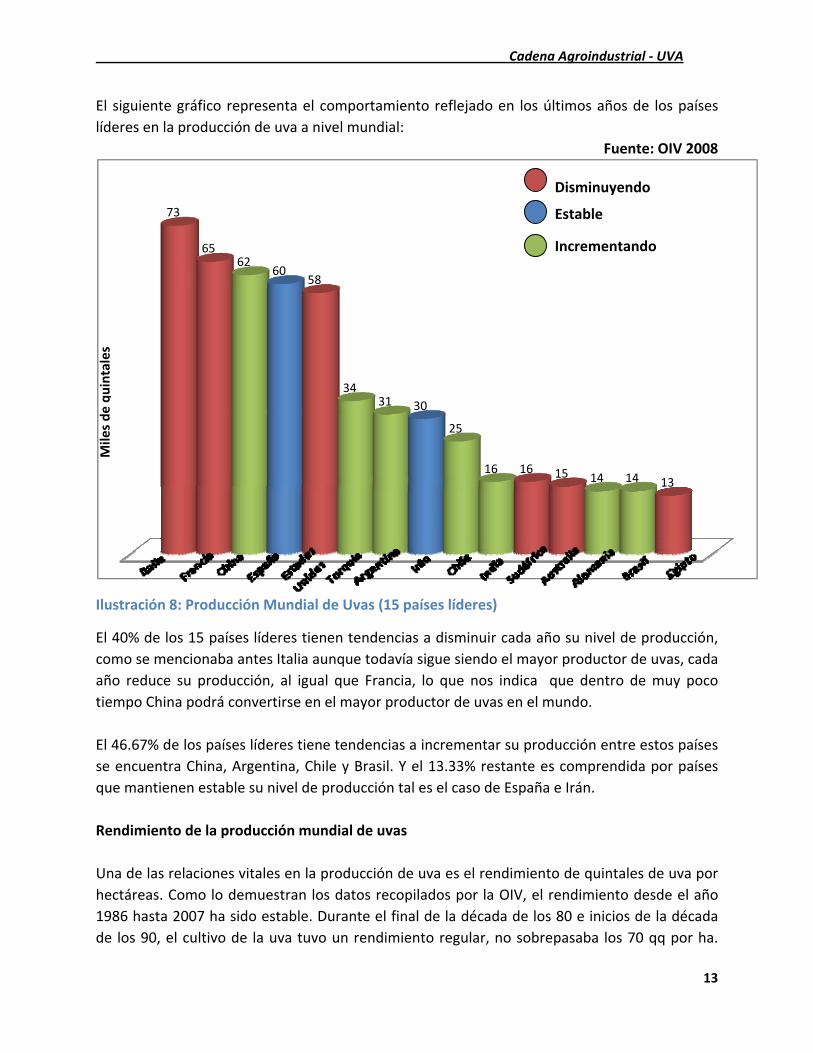

El siguiente gráfico representa el comportamiento reflejado en los últimos años de los países líderes en la producción de uva a nivel mundial:

Fuente: OIV 2008

Ilustración 8: Producción Mundial de Uvas (15 países líderes)

El 40% de los 15 países líderes tienen tendencias a disminuir cada año su nivel de producción, como se mencionaba antes Italia aunque todavía sigue siendo el mayor productor de uvas, cada año reduce su producción, al igual que Francia, lo que nos indica que dentro de muy poco tiempo China podrá convertirse en el mayor productor de uvas en el mundo. El 46.67% de los países líderes tiene tendencias a incrementar su producción entre estos países se encuentra China, Argentina, Chile y Brasil. Y el 13.33% restante es comprendida por países que mantienen estable su nivel de producción tal es el caso de España e Irán. Rendimiento de la producción mundial de uvas Una de las relaciones vitales en la producción de uva es el rendimiento de quintales de uva por hectáreas. Como lo demuestran los datos recopilados por la OIV, el rendimiento desde el año 1986 hasta 2007 ha sido estable. Durante el final de la década de los 80 e inicios de la década de los 90, el cultivo de la uva tuvo un rendimiento regular, no sobrepasaba los 70 qq por ha.

73

6562

6058

3431 30

25

16 16 15 14 14 13

Miles de

quintales

Disminuyendo

Estable

Incrementando

Cadena Agroindustrial ‐ UVA

14

Luego a mediados de los noventa inicia un repunte en el rendimiento que se ha mantenido muy estable hasta la fecha. Un factor influyente en este repunte se debe a la capacitación y nuevos tipos de tecnología que han surgido, lo que facilitó que muchos países que antes no producían uva, se dediquen a esto, y otros que ya lo hacían pudieran expandirse y desarrollar más su producción, logrando así explotar al máximo los cultivos.

Fuente: OIV 2008

Ilustración 9: Rendimiento de la producción mundial de uva

3. Comercio Internacional de Uva Fresca Los datos presentados en el siguiente acápite son tomados de la convención que llevo a cabo la OIV en Budapest en el año 2007 en los cuales se analizara el comercio internacional, conviene recordar que parte de estas uvas frescas se acaban destinando a la vinificación.

3.1. Importaciones Según una primera aproximación, en el 2006 se experimenta una leve subida respecto al 2005 (de 31,6 millones de quintales a 32,4), conforme a la tendencia de crecimiento del comercio internacional de la uva fresca. Este resultado se debe al desarrollo de las importaciones en los Países Bajos, que muy probablemente se destinan en parte a la reexportación. Hemos de indicar que el mercado de la uva fresca está poco internacionalizado si se compara el volumen de los intercambios comerciales con los 646 millones de quintales de uva fresca que se producen, esto se debe principalmente a la fragilidad del producto.

68

70

72

74

76

78

80

82

84

86

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Quintales/H

ectáreas

Cadena Agroindustrial ‐ UVA

15

55.09%

17.92%

15.62%

10.91%0.46%

Asia Europa América África Oceanía

Si analizamos la situación por continentes, Europa es, con gran margen de diferencia, el mayor importador con el 60%, por delante del continente americano (principalmente América del Norte, con el 27%). El volumen de importaciones de Asia, África y Oceanía es muy reducido. En el caso de los países Estados Unidos representa cerca de una sexta parte de las importaciones mundiales, por delante de Alemania, Rusia y el Reino Unido. Del continente asiático, sólo Hong Kong, cuyas importaciones probablemente se destinan en parte a la reexportación, aparece en la lista. La gran mayoría de los países enumerados son europeos, a excepción de los tres grandes países de América del Norte.

3.2. Exportaciones Como en el caso de las importaciones, en el 2006 se experimenta un leve repunte respecto al 2005 (de 34,8 millones de quintales a 35,4). El continente americano sigue siendo el principal exportador, con cerca de la mitad del volumen de exportaciones mundiales (45 %) por delante de Europa (36 %). Les siguen Asia y África y, muy por detrás, Oceanía. Con casi 8 millones de quintales, Chile es, con diferencia, el mayor exportador de uvas frescas (uvas de mesa en su gran mayoría), por delante de Italia (5 millones de quintales) y de Estados Unidos, que se convierte así en el mercado más abierto para la uva fresca a nivel mundial.

4. Producción Mundial de Uva de Mesa Fuente: OIV 2008

Durante los últimos diez años, el continente líder en producción de uva de mesa a nivel mundial ha sido Asia, quien actualmente produce el 55.08%, es decir más de la mitad de la producción global procede de este continente. El segundo puesto lo ocupa el continente europeo seguido muy de cerca del continente americano, quien ocupa el tercer lugar a nivel mundial. La Ilustración 10 muestra la distribución total de la producción mundial de uva de mesa, en los cinco continentes. Tras descender ligeramente en el año 2001 la producción global de uva para consumo fresco, experimenta un crecimiento tendencial. Datos de la OIV Ilustración 10: Distribución Total de la Producción de

Uvas Frescas por Continente

Cadena Agroindustrial ‐ UVA

16

2006 indican que la producción ascendió en ese año la suma total de 182, 800, 000 quintales; es decir que si se mantiene esta tendencia posiblemente en este año la suma alcance o supere los dos millones de quintales. La Ilustración 11 nos muestra el comportamiento de la producción de uvas en los últimos en el período comprendido entre 2000‐2006.

Ilustración 11: Producción Total de Uva de Mesa a Nivel Mundial

La Ilustración 12 nos muestra el comportamiento de los doce principales países productores de uva de mesa. China es el mayor productor de uva de mesa en los últimos ocho años, seguido con un gran margen de diferencia por Irán. El tercer lugar lo ocupa el país europeo de Turquía. China, Irán, India y Corea le otorgan a Asia el título como el mayor continente productor de uva fresca. Turquía, Italia y España son los países europeos que más producen uva. Los representantes americanos son Estados Unidos, Chile, Brasil y México. Del continente africano destaca Egipto siendo éste el sexto país con mayor producción de este rubro a nivel mundial.

2000 2001 2002 2003 2004 2005 2006

Miles de qqs 151,730 150,619 165,769 175,152 177,418 183,718 182,800

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

Miles de

quintales

Cadena Agroindustrial ‐ UVA

17

Ilustración 12: Evolución de la producción de uva para consumo fresco en los principales países productores

*China incluye Macao, Taiwán y Hong Kong Fuente: OIV 2008

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2000 2001 2002 2003 2004 2005

China*

Irán

Turquía

India

Italia

Egipto

Estados Unidos

Chile

Brasil

Corea

España

México

Cadena Agroindustrial ‐ UVA

18

Fuente: OIV 2008

* China incluye Macao & Hong Kong & Taiwan

Ilustración 13: Producción de uva fresca para el uso de los 12 países líderes

La Ilustración 13 nos muestra el comportamiento que han tenido los 12 países líderes en la producción de uva de mesa, el 75% de estos ha mostrado tendencias positivas de crecimiento, donde destaca el país sudamericano Chile, que como se menciono anteriormente es el mayor exportador de este rubro a nivel mundial. El 25% restante tiene tendencias a disminuir su producción cabe destacar en este grupo a España, que es el país con más área de viñedos pero lamentablemente su falta de productividad le hace disminuir su producción.

5. Producción Mundial de Pasas Fuente: OIV 2008 En la producción mundial de pasas en el año 2007 se pronostica una baja en la misma respecto a la producción del año pasado y esta se estima en 12, 474,000 de quintales. De esta manera se rompe la tendencia que se mantuvo durante los

36.95

18.2615.47

14.0212.68 11.75

8.60 8.146.81

3.20 3.08 3.02

0

5

10

15

20

25

30

35

40

China* Irán Turquía India Italia Egipto Estados Unidos

Chile Brasil Corea España México

Disminuyendo Estable Incrementando

12,821

11,871

11,949

11,592

11,841

12,396

12,61612,474

2000 2001 2002 2003 2004 2005 Pronostico 2006

Pronostico 2007

Cadena Agroindustrial ‐ UVA

19

seis años anteriores de aumentar la producción. Al evaluar la producción por continentes se puede observar que el continente líder en producción mundial es Asia, debido principalmente a la producción de pasas de Irán quien ocupa el tercer puesto a nivel mundial según países. América ocupa el segundo lugar de producción por continente, en América destaca la producción de pasas de Estados Unidos quien actualmente ocupa el segundo lugar de producción mundial a nivel de países. El representante del continente europeo es Turquía, quien a pesar de ser el mayor productor de pasas a nivel mundial no contribuye a mejorar la producción global del continente que actualmente ocupa el cuarto lugar. Por el continente africano destaca los niveles de producción de Sudáfrica que actualmente ocupa el sexto lugar a nivel de producción por país, contribuyendo de esta forma a que África represente el 9.77% de la producción mundial de pasas.

6. Producción Mundial de Vinos Según proyecciones de la OIV en el año 2007 se pretende una producción total de 270.921 millones de hectolitros, registrándose una disminución respecto de lo que se pronostico el año pasado cantidad que ascendía a los 286.603 hectolitros. Esta producción aunque no supera a la registrada en el 2004, puede calificarse como importante pues supera a las producciones obtenidas en el periodo 1999‐2003. Segmentando la producción mundial por continentes, observamos que el continente europeo es el líder en el sector vinícola con un 68.23% y en segundo lugar con una diferencia abismal el continente americano con un 18.46%, luego siguen en menor medida Asia con 5.00%, África con 4.22% y Oceanía con 4.10%. Se prevé que en el 2007 los líderes del sector vinícola son: Francia, Italia y España con 48,400; 47,981 y 34,700 miles de hectolitros (Hl) respectivamente. Seguidos por los representantes del continente americano Estados Unidos (20,034 miles de Hl) y Argentina (15,046 miles de Hl). Cabe mencionar que los anteriores cinco países líderes tienen tendencias a decrecer sus niveles de producción, este decrecimiento se ha observado en los últimos cuatro años.

Fuente: OIV 2008

Cadena Agroindustrial ‐ UVA

20

7. Principales usos de la Producción Mundial de Uvas

En cuanto a la utilización de la producción mundial de uva, se tiene que la mayor parte de la producción se va para la elaboración de vino. Con los últimos estudios que se han realizado y que han demostrado la importancia del consumo moderado de vino para la salud humana, se espera que el consumo de vino aumente con el tiempo y consecuentemente eso genera un incremento en la producción y demanda de uva para vino. Por la globalización de los mercados mundiales, se puede esperar que la demanda de uva se aumente, promovido a su vez por la tendencia actual de consumir más frutas frescas y vegetales; esto promoverá que se desarrollen nuevas capacidades de producción en países y lugares que antes no la producían. Todo esto tendera a incidir en la oferta reduciendo los precios a los consumidores finales y mejorando la calidad de los productos. Solamente los países con capacidad de mejorar la calidad de los productos sin afectar el alza de los costos de producción, serán competitivos en este nuevo entorno internacional.

Fuente: Elaboración propia con datos de la OIV

Ilustración 14: Destino de la producción mundial de uvas

8. Consumo Mundial de Uvas Frescas Según datos del Departamento de Agricultura de los Estados Unidos (USDA) en el año 2006 China se posiciono como el consumidor principal de uvas, causado en gran medida, por su población que consta de 1.3 mil millones personas, que consumieron cerca de 4.77 millones de

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2000

2001

2002

2003

2004

2005

2006

Produccion de pasas Elaboracion de mosto Consumo en fresco Elaboracion de vino

Cadena Agroindustrial ‐ UVA

21

toneladas durante el año comercial (julio‐junio) 2005/06. Los chinos consumen principalmente la variedad Red Globe cultivada nacionalmente de precio bajo; pero a su vez China está comenzando a apuntar algunos mercados dominantes para sus exportaciones de uva, incluyendo Rusia, Malasia, Indonesia, y Hong Kong. Turquía, el segundo consumidor más grande del mundo de uvas consume una cantidad significativa de su propia producción de mercado‐fresco. De las variedades cultivadas, se estima que el 35% son Sultana. Cerca del 80% de las sultanas se consumen como uvas para el mercado fresco mientras que entre el 20‐25% de las sultanas se secan para hacer pasas. El tercer país con mayor consumo mundial de uva fresca es Estados Unidos; según el Servicio de Investigación Económica de los Estados Unidos (ERS), el consumo creciente de uvas frescas es debido a la inclinación actual que tiene la dieta estadounidense. Una encuesta reciente que realizo el Servicio encontró que casi el 70% de compradores americanos creen que sus dietas serían más sanas si comieron más frutas y vegetales. Al mismo tiempo, el crecimiento del comercio internacional ha permitido a supermercados mantener sus pasillos almacenados con una amplia gama de productos frescos sobre una base a lo largo de todo el año. Italia es el cuarto consumidor más grande de uvas frescas, consume cerca del 48% de las uvas producidas para consumo fresco. España consume sobre el 70% de su producción doméstica de uva de mesa, exportando el resto, a países como Italia y los otros países de la Unión Europea.

Cadena Agroindustrial ‐ UVA

22

Cadena Genérica de la Uva

Cadena Agroindustrial ‐ UVA

23

Integración de la cadena de producción y comercialización de la uva En cuanto a la integración de la cadena de producción y comercialización de la uva, se analizan dos tipos de integración:

1. Integración hacia adelante 2. Integración hacia atrás

Se debe señalar la alta importancia que tiene la integración de las cadenas en los países altamente competitivos, pues asegura a los productores y combina las capacidades de los productores primarios, los proveedores de insumos y las empresas de comercialización Todo esto asegura la entrega eficiente, a los consumidores finales, de un producto de alta calidad y con precio competitivo. Integración hacia adelante: Se entiende que una empresa es competitiva no solamente por su capacidad de elaborar productos de alta calidad a precios competitivos, sino por la capacidad de esta empresa de transformarse y de conectarse adecuadamente a cadenas de entrega de estos productos a precios competitivos a los consumidores finales. En este sentido, los productores de uva de los países altamente competitivos disponen de contratos formales de venta de sus productos y tienen precios que permiten adelantar el futuro. No se trata de solamente producir sino vender a buen precio lo producido Integración hacia atrás: Es la capacidad de los productores para combinar esfuerzos y juntarse con los proveedores de insumos necesarios para una producción efectiva de uva. Y los insumos necesarios no se refieren solamente a la adquisición de plantas, insumos químicos (abonos, fungicidas y maquinarias) sino también a servicios financieros (crédito, compra de futuro, ventas de acciones) y servicios no financieros (asistencia técnica, investigación tecnológica e inteligencia de mercados), todo este entramado de bienes y servicios cuando están a disposición de los productores a precios competitivos aseguran una excelente competitividad de la producción.

Cadena Agroindustrial ‐ UVA

24

Beneficios de la Uva Esta fruta de delicioso sabor, agradable color y aroma, puede prevenir la hipertensión arterial, sobre todo la de piel negra, pues contiene una sustancia química denominada “flavonides”, que ayuda a impedir la formación de placas de colesterol dentro de las arterias con lo que se previene infartos al corazón.

Además las uvas, son ricas en vitaminas A, B y C y si bien su composición nutrimental varía según se trate de uvas blancas o negras, en ambos casos, esta fruta contiene principalmente dos tipos de nutrientes: La glucosa y la fructosa ‐más abundantes en las uvas blancas‐ además de ácido fólico y vitamina B6. Sin embargo, su riqueza en azúcares, les convierte en una de las frutas más calóricas. Al contener vitaminas A, D, y E, así como minerales, las uvas proporcionan importantes beneficios al organismo como el fortalecimiento de los tejidos de la piel, por ello, es recomendable consumir 400 gramos, al día, en forma espaciada, entre desayuno, comida y cena. Otro de los beneficios que trae el consumo de uvas, es que al contener resveratrol, se puede prevenir el cáncer y las enfermedades cardiovasculares. Además, esta sustancia ‐que abunda en la piel de la uva negra‐, es capaz de estimular las sirtuinas, unas enzimas celulares que retrasan el envejecimiento y que podrían prevenir enfermedades geriátricas como el Alzheimer. La uva verde es útil para combatir la artritis, enfermedades de la piel, estómago, dispepsia, estreñimiento, hemorroides, afecciones crónicas del hígado, cólicos biliares, cálculos hepáticos, hipertrofia del bazo, ciertas diarreas crónicas, inflamaciones de la vejiga, arenillas, gota, escorbuto, bronquitis crónica y tisis. La uva verde es buena también como astringente, tónico y para la disentería, como depurador de la sangre, riñones e hígado, para mejorar la apariencia de piel y cabello. Las cáscaras de frutas como la manzana, la papaya, el limón y las uvas, contienen ceras naturales que protegen el cabello contra agresión del ambiente. Entre los minerales, el potasio es el más abundante y se encuentra en mayor cantidad en la uva negra; mientras que el magnesio y el calcio están en cantidades moderadas y son más abundantes en la uva blanca. Las diferencias nutritivas y energéticas entre las uvas frescas y las pasas son notables, pues estas últimas constituyen un alimento muy energético, y su aporte calórico es aproximadamente cuatro veces superior al de la uva fresca. Este fruto drena las vías biliares,

Cadena Agroindustrial ‐ UVA

25

permite un verdadero lavado o purificación de las sustancias tóxicas al exterior, mediante la bilis. Otros beneficios:

• El jugo de uva es fácilmente asimilado y llamado el "néctar de los dioses". Está indicado en casos de estreñimiento, la gota, el reumatismo, enfermedades de la piel y trastornos hepáticos.

• Esta fruta alcalina (también llamada "la reina de las frutas") ayuda en gran medida a disminuir la acidez del ácido úrico y se presta más a fondo en ayudar a la eliminación del ácido del sistema, por lo tanto, se benefician enormemente de los riñones.

• Estudios han demostrado que el zumo de uva, los vinos tintos y los tés de pasas mostraron fuerte actividad antiviral contra el poliovirus, virus herpes simplex.

• Ayuda a reducir la aglutinación de plaquetas y coágulos sanguíneos nocivos

Cadena Agroindustrial ‐ UVA

26

LA UVA DE MESA EN NICARAGUA

Antecedentes El intentar cosechar uvas nicaragüenses no es una idea moderna, desde 1975 se comenzó a introducir el cultivo de la vid con el Instituto de Fomento Nacional (INFONAC), esto consistió en un proyecto piloto de parcelas demostrativas en Granada, Sébaco, Palacagüina y Jalapa. Posteriormente en 1982 se realizo un proyecto agropecuario conocido en ese entonces como MIDINRA‐COSUDE, el cual plantó una parcela con diez variedades de Vid procedentes de Francia y California, situada en el Centro experimental “La Grecia”, ubicado en el municipio de San Juan de Limay, Departamento de Estelí. En el año 2000 el organismo TROPISEC inició con el apoyo de importación de material vegetativo procedente de Maracaibo, Venezuela de la Finca Hermanos Corzo y del Centro Vitícola, después de un año se obtiene la primer cosecha en la parcela de Condega, Estelí; siendo esta la que da origen al entusiasmo por financiar a productores de la Región Norte de Nicaragua. En el 2001 Auxilio Mundial y la Agencia Internacional para el Desarrollo de Estados Unidos (USAID) con un plazo de 5 años, estableció un centro de recursos en Palacagüina destinado a la validación y reproducción de material vegetativo de uva, importado de Venezuela. A inicios del 2005 la Cooperativa de Viticultores de Nicaragua (COVINIC) reportó: “Hasta la fecha se ha logrado cultivar 20 manzanas de uvas. (Italia, Michelle Palieri, Datal, Italia y Queen) variedades que se han adaptado al clima de esta zona con rendimiento anual entre 100 y 120 quintales por manzana y cosecha; las cuáles son producidas por COVINIC integrada por 20 productores.”

Situación actual del cultivo

1. Se producen entre 2.500 y 3.500 qq de uvas por cada año. 2. Se generan más de 200 empleos directos a través de vendedores ambulantes y

supermercados. 3. Se benefician más de 1.000 personas indirectamente por este rubro. 4. Sustitución de un 10% de las importaciones anuales. 5. Aprovechamiento de uvas dañadas en el proceso de elaboración de Vino. 6. En la actualidad existen parcelas en: la zona norte, Juigalpa, Matagalpa, Managua, San

Benito, La Paz Centro y Nindirí. Adicionalmente en algunas zonas del Occidente del país.

Cadena Agroindustrial ‐ UVA

27

Características de los productores

• Poseen entre 0.5 y 2 manzanas sembradas de uva, la mayoría ya ha tenido sus primeras cosechas.

• Por lo general, estos productores ya han tenido una excelente trayectoria con la plantación de los cultivos tradicionales, ahora están experimentando con este nuevo cultivo exótico y rentable.

• Por la gran experiencia que han tenido estos productores con los cultivos tradicionales, ellos se convierten en actores claves para medir la rentabilidad comparativa de este nuevo rubro, ya que disponen de experiencia acumulada tanto en la producción como en la comercialización de los productores tradicionales.

• Son productores diversificados. Es decir, además de dedicarse a la producción de la uva, ellos están sembrando los rubros tradicionales. Se reportó el caso de productores que se dedican a la siembra de aguacate y de verduras. Y además, algunos tienen otros ingresos provenientes de actividades asalariadas y de comercio.

• Tienen cierta estabilidad de ingresos. Se entiende por estabilidad de ingresos, la posibilidad del productor de recibir ingresos todo el año, proveniente de otras actividades.

• Poseen la capacidad de mantener una plantación durante un período superior o igual a los 18 meses sin obtener ningún tipo de ingresos. Esta capacidad implica varias cosas importantes: liquidez económica y financiera para poder pagar mensualmente los gastos de mantenimiento de la uva, cultura empresarial necesaria para entender que las inversiones rentables son costosas y lentas de recuperar.

• Tenencia de propiedad. Un productor que no tiene acceso a tierra propia no puede dedicarse a esta actividad agrícola.

Producción Nacional de Uvas de Mesa Como se mencionaba anteriormente la producción nacional de uva fresca oscila entre 2,500 qq y 3,500 qq de uva al año. Esta producción ha tenido altos y bajos en los últimos años ya que en el año 2004 reportaron una producción de 5,500 qq de uva, lo que motivo a tener la primera experiencia exportadora a Costa Rica, pero debido a que este cultivo es muy susceptible a los cambios climáticos, principalmente a las lluvias abundantes, los rendimientos por cultivo no son muy estables. Para evitar el problema de la saturación de los mercados locales, los productores se están poniendo de acuerdo para tener una poda escalonada y evitar una sobre oferta en los meses de diciembre donde se presenta la mejor demanda y consumo de uva en Nicaragua. Con esta poda

Cadena Agroindustrial ‐ UVA

28

escalonada, la estrategia es producir uva toda el año sin saturar el mercado en diciembre para poder controlar la tendencia a la baja de los precios locales para estas fechas. Hasta ahora, toda esta producción ha sido vendida fundamentalmente dentro de la región, especialmente en los departamentos de Estelí y Matagalpa, aunque se han tenido experiencias de venta en Managua, León y Chinandega. Actualmente el consumidor final está pagando un precio de C$ 25 por libra, dejando beneficios de hasta un 25% a los canales de distribución.

Análisis de la Cadena de Uva de Nicaragua En cuanto al análisis de la cadena de la uva producida actualmente en Nicaragua, esta se analiza a tres niveles:

• Uso de la producción • Niveles de integración de la cadena • Canales de distribución

Uso de la producción Sobre el uso que se le está dando actualmente a la producción de uva nacional, se pueden identificar varios elementos esenciales:

• La producción nacional está destinada al consumo fresco, no existe actualmente experiencia alguna sobre la producción de uva para vinos o para pasas, pero si el aprovechamiento de uvas dañadas para la producción de vino.

• Las uvas producidas en el norte del país han mostrado gran aceptación por parte del público consumidor aunque no existe un procedimiento estandarizado que permite lograr la uniformidad y calidad de las uvas importadas. Además algunos productores, por falta de asistencia técnica, cosechan la uva antes de tiempo, por lo tanto esta uva no llega a tener la calidad de las uvas importadas.

Vendedor local

Empresa Comercializadora

Consumidor Final

Grafico 1: Flujograma de la cadena de producción y comercialización de la Uva

Cadena Agroindustrial ‐ UVA

29

• La uva producida en las Segovias, está siendo comercializada localmente, lo cual presenta ciertas limitaciones fundamentales ya que el mercado es muy reducido, considerando que la uva es un producto exótico que se consume solamente por las personas con mayor poder adquisitivo, en otros términos, la uva no es un producto de consumo masivo sino un producto de consumo selectivo.

Niveles de integración de la cadena En cuanto a los niveles de integración de la cadena, se puede decir que no existe ningún tipo de integración; ya que en lo que respecta a la integración hacia atrás, los productores tienen mucha dificultad para adquirir insumos importantes para la producción, como por ejemplo algunos fungicidas que solamente se pueden comprar en Costa Rica y/o Guatemala. Además dichos insumos son productos de importación controlada, por lo que los productores encuentran demasiada dificultad para la adquisición de dichos productos. Del mismo modo, en cuanto al acceso a los servicios microfinancieros, los productores valoran muy positivamente los esfuerzos emprendidos por Pueblos en Acción Comunitaria (PAC) y Visión Mundial para proveer de créditos a los actuales productores de uva, la única desventaja es que el plazo de los mismos es muy corto y no es constante en el tiempo. Otros organismos que han brindado apoyo pero en este caso tecnológico y de capacitación han sido Unión de Productores Agropecuarios de Nicaragua (UPANIC) y Fundación para el Desarrollo Tecnológico Agropecuario y Forestal de Nicaragua (FUNICA). En cuanto a la integración hacia adelante, los productores tienen una relación totalmente artesanal con el mercado. Ellos revenden los productos, en la mayoría de los casos a los vendedores locales. Los productores tienen muchas barreras para incursionar en las grandes cadenas nacionales de comercialización de la uva. Esta falta de conexión a los mercados nacionales es muy importante, ya que mantener relaciones con las grandes cadenas de supermercados previene la gran dificultad que puede tener la uva nicaragüense cuando se especula en la penetración del mercado centroamericano. El diseño de una estrategia de incursión en los grandes canales de comercialización de la uva es importante, urgente y vital si se pretende exportar uva a Centroamérica.

Canales de distribución En un mercado cada día más globalizado, el adecuado conocimiento y acercamiento a los canales de distribución, es una tarea urgente e importante para las empresas que quieren sobrevivir y ser exitosas en la dinámica actual. Para tener un negocio rentable y sostenible, no basta con elaborar productos de alta calidad a precios competitivos, hace faltar vender a

Cadena Agroindustrial ‐ UVA

30

precios rentables todo lo producido: un desafío doblemente importante para las uvas de mesa producidas en nuestro país. Casi la totalidad de las uvas producidas ha sido vendida a través de los revendedores informales que llegan hasta las fincas, recogen algunas libras de uva, la revenden en los mercados locales y repagan al productor final de la venta. Se puede decir que esta estrategia es muy innovadora e interesante, sin embargo, para un rubro productivo tan caro, la informalidad no parece ser la estrategia más interesante para asegurar el retorno de la inversión. En el caso del mercado muy local, pude ser que funcione esta estrategia y sobre todo, cuando se trata de un volumen de producción netamente de subsistencia, porque en el caso de un mayor volumen de producción, la administración de estas pequeñas ventas informales resulta ser engorrosa y poco rentable. Otro aspecto importante en cuanto a la integración hacia adelante, es que ningún productor tiene actualmente un cuarto frio donde pudiera almacenar las frutas maduras, vender a un precio competitivo y evitar la saturación del mercado. Debido a esta limitación, los productores tienen que vender la producción en la finca al precio del día.

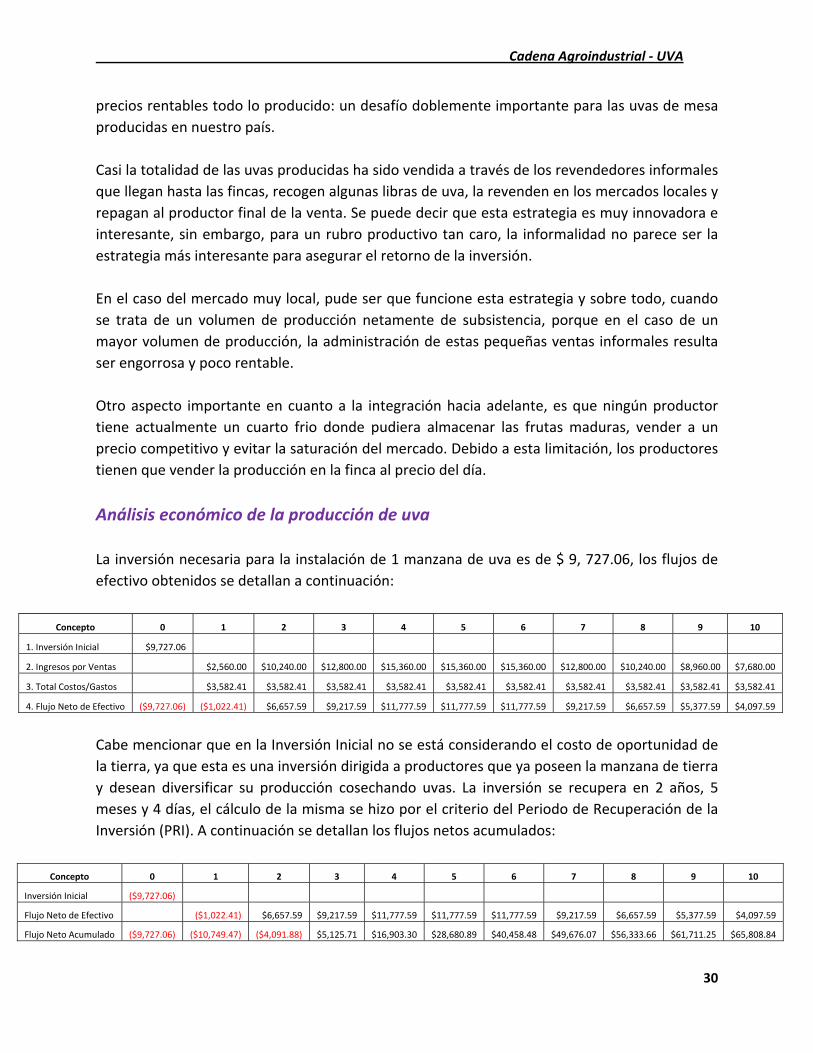

Análisis económico de la producción de uva La inversión necesaria para la instalación de 1 manzana de uva es de $ 9, 727.06, los flujos de efectivo obtenidos se detallan a continuación:

Concepto 0 1 2 3 4 5 6 7 8 9 10

1. Inversión Inicial $9,727.06

2. Ingresos por Ventas $2,560.00 $10,240.00 $12,800.00 $15,360.00 $15,360.00 $15,360.00 $12,800.00 $10,240.00 $8,960.00 $7,680.00

3. Total Costos/Gastos $3,582.41 $3,582.41 $3,582.41 $3,582.41 $3,582.41 $3,582.41 $3,582.41 $3,582.41 $3,582.41 $3,582.41

4. Flujo Neto de Efectivo ($9,727.06) ($1,022.41) $6,657.59 $9,217.59 $11,777.59 $11,777.59 $11,777.59 $9,217.59 $6,657.59 $5,377.59 $4,097.59

Cabe mencionar que en la Inversión Inicial no se está considerando el costo de oportunidad de la tierra, ya que esta es una inversión dirigida a productores que ya poseen la manzana de tierra y desean diversificar su producción cosechando uvas. La inversión se recupera en 2 años, 5 meses y 4 días, el cálculo de la misma se hizo por el criterio del Periodo de Recuperación de la Inversión (PRI). A continuación se detallan los flujos netos acumulados:

Concepto 0 1 2 3 4 5 6 7 8 9 10

Inversión Inicial ($9,727.06)

Flujo Neto de Efectivo ($1,022.41) $6,657.59 $9,217.59 $11,777.59 $11,777.59 $11,777.59 $9,217.59 $6,657.59 $5,377.59 $4,097.59

Flujo Neto Acumulado ($9,727.06) ($10,749.47) ($4,091.88) $5,125.71 $16,903.30 $28,680.89 $40,458.48 $49,676.07 $56,333.66 $61,711.25 $65,808.84

Cadena Agroindustrial ‐ UVA

31

Según el cuadro anterior, podemos concluir que en Nicaragua la producción de uva requiere de cierta estabilidad de ingresos ya que los beneficios netos se perciben en hasta el año 3, esto se debe a los costos de mantenimiento del cultivo, los costos detallados se muestran en la sección de Anexos.

Ilustración 15: Análisis de la rentabilidad de la producción de uva El grafico anterior muestra que la producción de uva es un rubro altamente rentable que requiere, sin embargo, de una inversión inicial considerable recuperable en el año 2. Las utilidades generadas por la producción de uva muestran una tendencia creciente y permanente en el tiempo, debido a la tendencia de la producción de aumentar su número en el tiempo y del valor constante de los costos de producción.

‐2000

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

1 2 3 4 5 6 7 8 9 10

Ingresos por Venta Costos y Gastos Flujo de Efectivo

Cadena Agroindustrial ‐ UVA

32

Análisis FODA de la producción actual de Uva

FORTALEZAS OPORTUNIDADES DEBILIDADES AMENAZAS Aceptable nivel de producción

Nicaragua es un país importados de uvas frescas

Falta de integración a las grandes a cadenas de comercialización nacional

Dificultades para conseguir insumos en el mercado nacional

Variedades de uva adaptadas a las condiciones climáticas nacionales

Existencia de tierras fértiles con capacidad productiva

Carencia de personal nacional capacitado en viticultura tropical

Alto riesgo de infecciones por plagas, generalmente difíciles de controlar

Alto grado de rentabilidad

Precio del producto aceptable

Poco poder de negociación ante las agencias comercializadoras

Posibilidad de entrada al mercado nacional de uva extranjera a precios bajos

Poda escalonada que evita la sobreproducción

Demanda creciente del producto

Falta de integración entre productores de occidente y productores del norte del país

Apoyo de organismos internacionales en la experiencia de producción de uva

Factores favorables para la producción de uva de mesa

• Existencia de un mercado de consumidores con demanda creciente, que puede ser satisfecha con la producción de uva de mesa nacional de gran calidad.

• Alto nivel de rentabilidad de este rubro, ya que la técnica de la poda escalonada, permite obtener producción durante todo el año.

• Existencia de tierras fértiles en las vegas de los ríos, propicias para este tipo de cultivo. • Importación reciente de plantas aclimatadas a las condiciones agroecológicas de nuestro

país. Factores desfavorables para la producción de uva de mesa

• La producción de este rubro requiere de una inversión inicial de aproximadamente $8725.5, lo que constituye una gran barrera de entrada a productores que pueden disponer de los capitales físicos (tierra) y humanos (conocimiento y cultura empresarial) sin embargo, carecen del capital financiero necesario para dedicarse a esta actividad.

• Requiere de cierta estabilidad de ingresos, debido a los altos costos de los insumos necesarios asi como para mitigar el surgimiento de plagas repentinas.

• Falta de asistencia técnica nacional especializada en el rubro, que proporcione investigación de mercado, que facilita la toma de decisiones para apoyar este rubro.

Cadena Agroindustrial ‐ UVA

33

Limitantes del rubro

1. Difícil acceso a financiamientos directos de los fondos de gubernamentales, actualmente se ha contado con el apoyo de Pueblos en Acción Comunitaria (PAC) y FUNICA.

2. Altas tasas de intereses hasta un 36% anual o más, lo que ocasiona que el precio del producto aumente, debido a los gastos financieros elevados.

3. El área investigativa no ha correspondido a las instituciones del Agro, sino que se han realizado en las Fincas de los viticultores.

4. Elevados costos de empaque. 5. Escasez de algunos insumos específicos para la uva, los cuales se importan de países del

área centroamericana como por ej.: Costa Rica. 6. Falta de apoyo en el proceso de acopio y comercialización.

Cadena Agroindustrial ‐ UVA

34

Conclusiones La idea de cosechar uva de mesa en Nicaragua no es una idea nueva, sino que la concepción del proyecto ha ido evolucionando, hasta convertirse en un cultivo con alto porcentaje de demanda y aceptación a nivel nacional. La experiencia obtenida por los productores de la zona norte del país ha demostrado que si se puede producir uva de buena calidad, resultando ser un rubro de alta rentabilidad económica, esto ha motivado a otros productores a experimentar con este cultivo en otras zonas del país. La producción de uva tiene un volumen de entre 60 a 120 quintales por manzana dos veces al año y la implementación de la poda escalonada garantiza al productor ingresos todo el año, pero cabe mencionar que este cultivo no tradicional es altamente riesgoso de adquirir plagas y el poco acceso a los agroquímicos y prestamos representan solo algunos de los limitantes del mismo. Si bien existe una cooperativa dirigida a nivel nacional, de productores de este rubro, pocos de estos pertenecen a la misma, debido a falta de información o a tendencias individualistas. Cabe mencionar los esfuerzos de ONG’s como Pueblos en Accion Comunitaria, Vision Mundial, FUNICA y UPANIC, quienes han apoyado financieramente y de asesoría o capacitación a los primeros viticultores nacionales. Un aspecto importante de mencionar es que ya se cuenta con una experiencia exportadora de uva de mesa, a Costa Rica, país donde el cultivo tuvo buena aceptación, dándole fidelidad a la afirmación de la calidad de uva cosechada aquí. En Nicaragua se cosechan diversas variedades de uva de mesa: Michelle Palieri, Datal, Queen y Red Globe, esta última es la uva conocida en nuestro país como uva de importación. Si bien la producción nacional de uva no ha logrado superar la demanda nacional, ha reducido considerablemente las importaciones de este rubro. Por último, solo queda recomendar a organismos gubernamentales, que el cultivo de la vid en nuestro país, ya ha dejado de ser un proyecto y se ha convertido en una realidad, pero la realidad a su vez nos indica que este producto necesita del apoyo gubernamental para seguir reduciendo las importaciones y mejorar el PIB, por lo que la adquisición de un cuarto frio para el almacenaje de las uvas para la temporada navideña es una necesidad inherente.

Cadena Agroindustrial ‐ UVA

35

Cadena Agroindustrial ‐ UVA

36

I. Enfermedades de la vid A pesar de que la vid en el clima tropical se cultiva en zonas áridas, con precipitaciones promedio que oscilan entre los 400 y los 1200 mm anuales, siempre hay ataques de enfermedades fungosas provocadas por diversos hongos. Esto es debido a las altas temperaturas y a que las épocas secas se alternan con los meses lluviosos. Es importante conocer a fondo las enfermedades que atacan a la vid, ya que cada una de ellas tiene sus particularidades como: daños provocados, necesidad de humedad y temperatura. También es recomendable un control visual de los viñedos para poder detectar a tiempo tanto plagas como enfermedades.

Enfermedades Antecedentes Síntomas Control

Mildiú Es causado por el hongo Plasmopara vitícola. Es originario de América y fue la causa principal del fracaso de los primeros viñedos en Norte América. Durante los meses lluviosos es la más grave enfermedad que ataca frecuentemente a las vides en el trópico, incidiendo en todos los órganos de la planta.

En su estadio inicial, se observan en las hojas manchas verde claro de unos 2 o 3 cm de diámetro, llamadas “manchas de aceite”. Posteriormente, aparece sobre estas manchas, en el envés de las hojas una lanilla blanca, que está formada por la salida de las conidias del hongo; más tarde las manchas se tornan cafés y, si el clima está seco, se vuelven tostadas. El mayor daño se causa principalmente a inicios del ciclo durante la floración y la formación de los gajos, cuando todos los órganos son muy tiernos. Un fuerte ataque durante la floración puede infestar y destruir todo el follaje y las inflorescencias terminando así con la futura cosecha.

El control tiene que hacerse preventivamente para prever la infestación. Se pueden usar productos a base de cobre como Cupravit, Cobox, Trimitolx Forte. Curativamente, cuando ya se notan focos de infestación, solo existen algunos productos sistémicos como el Ridomil a base de metalaxil. Sin embargo este producto tiene que ser alternado con otros fungicidas, para evitar la resistencia del mildiu al producto. El control debe realizarse cuidadosamente a inicios del ciclo, principalmente después de la brotación, antes y durante la floración, durante el cuajado y el crecimiento de las bayas.

Oidio

El oidio que ataca a las vides es causado por el hongo “Uncinula necator” es originario de Norte América. En las condiciones climatológicas de Centroamérica el oidio

El hongo del oidio vive en la superficie de los órganos verdes de la vid. Se alimenta clavando una especie de aguijones en las células por medio de los cuales chupa los

El oidio se controla previamente con azufre, espolvoreándolo, o con fumigaciones liquidas. El azufre tiene también la ventaja de controlar los ácaros.

Cadena Agroindustrial ‐ UVA

37

causa daños durante todo el año, debido a que se propaga fácilmente.

alimentos que necesita para su desarrollo. Las células parasitadas mueren, tomando un tono negro visible tanto en los sarmientos, como en los zarcillos y peciolos. Las bayas pueden contaminarse desde el cuajado al envero. El crecimiento de las bayas se dificulta por la rigidez del tejido muerto y al desarrollarse hace que se raje la piel, parte del jugo gotea dejando las semillas a la vista. Los gajos asi afectados no se pueden comercializar y además son fácilmente atacados por la pudrición durante la maduración.

Botrytis También llamada podredumbre gris y es provocada por el hongo “Botrytis cinerea”. Este hongo está extendido a nivel mundial.

Afecta principalmente los gajos durante la maduración y después de la cosecha durante el transporte y almacenamiento, provocando la pudrición de las bayas dañando frecuentemente todo el gajo. El ataque empieza sobre bayas dañadas al inicio de la maduración cuando estas comienzan a acumular azúcar. El hongo invade el hollejo de la baya y penetra hasta la pulpa. La baya se torna de color gris‐pardusco y se suaviza, chorreando el jugo. Posteriormente se forma un polvo gris acumulado en rayas paralelas, formando grupos de conidias. Al caer el jugo sobre las otras bayas, provoca la diseminación del hongo y la rápida destrucción del gajo.

La boytritis se controla con fungicidas específicos de contacto como el Euparen, o sistémicos como el Ronilan. El tratamiento tiene que ser preferiblemente preventivo.

Cadena Agroindustrial ‐ UVA

38

Virosis

Las enfermedades virales son comunes en todos los viñedos del mundo. Las más importantes son: la Hoja de Abanico (Fan leaf), el Enrollamiento de la Hoja (Leaf roll) y el Mosaico Amarillo (Yellow mosaic). En Nicaragua solo se han encontrado plantas aisladas infectadas con Hoja de Abanico y Enrollamiento de la hoja.

Los virus se propagan por medio de la poda, los injertos y los ataques de ciertos insectos.

Para evitar la propagación de estas enfermedades deben seleccionarse concienzudamente los materiales para estacas e injertos. Al notar plantas defectuosas en los viñedos, estas tienen que arrancarse y quemarse para evitar la propagación. No se deben podar plantas sanas después de podar plantas infectadas por virosis, ya que se transmite el virus.

Cadena Agroindustrial ‐ UVA

39

II. Plagas de la Vid En el trópico existen muchos insectos y ácaros que atacan a las vides, pero son pocos los que causan daños graves. Sin embargo, es importante hacer controles visuales sistemáticos en las viñas, para detectar los daños ocurridos y realizar tratamientos en caso de que la cantidad de insectos y gravedad de los daños lo ameriten, ya que las aplicaciones de insecticidas son costosas y, el uso indiscriminado de estos elimina también los insectos benéficos y algunos depredadores de las plagas mismas. Pulgones verdes

y negros Arañas rojas y

amarillas Orugas o larvas Zompopos Avispas Pájaros

Estos atacan en cualquier época del año las puntas tiernas de los sarmientos chupándoles la savia, provocando una deformación de las puntas y debilitamiento de la planta. Se controla fácilmente con insecticidas como: DECIS, TAMARON 600, ORTHENE, etc.

Estos ácaros atacan en la época más caliente y más seca del año, se encuentran en grandes cantidades tanto en la parte superior como inferior de las hojas cerca de las nervaduras, chupando las células y provocando una despigmentación o decoloración en las hojas que se vuelven amarillentas o grises. Para controlar o prevenir la plaga se fumiga con insecticidas‐acaricidas como: ANTHIO‐FORT, TAMARON 600, FILITOX 600, etc.

Se combaten cuando aparecen en colonias grandes con DECIS, TAMARON, etc.

Estas hormigas corta hojas pueden causar graves daños en plantaciones jóvenes o en plantaciones en producción, especialmente después de la poda cuando las plantas están retoñando. Pueden combatirse destruyendo los hormigueros aplicando alrededor de ellos y sobre los caminos productos específicos como MIREX o PICA PAU.

Toda clase de avispas atacan las bayas maduras en las épocas más secas, pudiendo provocar graves pérdidas. No se puede utilizar insecticidas para combatirlas pues los residuos de estos sobre las frutas, pueden provocar graves envenenamiento por intoxicación. Existen sin embargo, dos métodos para combatirlas que deben ser utilizados simultáneamente: destruir nidos y panales en los alrededores del viñedo al inicio de la maduración, y embolsar los gajos en bolsitas de tela (manta), teniendo especial cuidado de amarrarlas bien para no dejar ninguna entrada a los insectos.

En ciertas zonas muchos pájaros como urracas, zanates, carpinteros y otros, comen con avidez la uva cuando esta empieza a madurar. El daño que causan solo se puede controlar poniendo personas a “pajarear” para espantarlos durante la maduración. Las bolsitas de manta también controlan el daño.

Cadena Agroindustrial ‐ UVA

40

III. Inversión, Costos y Gastos

1. Inversión Inicial

Concepto TOTAL ($)

a) Establecimiento del cultivo 7230.3

b) Insumos 1001.56

c) Labores, Mano de Obra y Transporte 1495.2

INVERSIÓN TOTAL NECESARIA $9,727.06 a) Establecimiento del Cultivo

DESCRIPCIÓN UNIDAD/MEDIDA VALOR USD $ CANTIDAD COSTO TOTAL USD $

PLANTAS UNIDAD 2.5 1024 2,560.00

CONSTRUCCIÓN PARRAS HA. 4,370.30 1 4,370.30

EQUIPO TRABAJO UVAS UNIDAD 60 5 300.00

TOTAL $7,230.30

b) Insumos

DESCRIPCIÓN UNIDAD Valor ($) CANTIDAD TOTAL ($)

Abono (15‐15‐15) quintales 15.1 12 181.2

Abono Orgánico toneladas 137 1 137

Fertilizante Orgánico quintales 10 9 90

Insecticidas Orgánicos Lts. 10 8 80

Urea 46% quintales 19.29 9 173.61

Dormex kg. 2.2 4 8.8

Cupravit Verde Lts. 3.3 9 29.7

Antracol 700 kg. 9.25 9 83.25

Positron Duo 69 WP kg. 28 2 56

Sulfato de Cobre kg. 15 4 60

Rubigan Lts. 25 2 50

Adherente Lts. 5 4 20

Etherel 48 SL Lts. 16 2 32

Gran Total $1001.56

Cadena Agroindustrial ‐ UVA

41

c) Labores, Mano de Obra y Transporte

DESCRIPCIÓN UNIDAD Valor ($) CANTIDAD TOTAL ($)

Preparación de Suelos D/H 2.86 80 228.80

Ahoyado D/H 2.86 60 171.60

Siembra D/H 2.86 40 114.40

colocar tutores (pie de amigo) D/H 2.86 10 28.60

Abono básico D/H 2.86 20 57.20

Abono orgánico D/H 2.86 10 28.60

Abono de Cobertura D/H 2.86 10 28.60

Control de malezas D/H 2.86 10 28.60

Amarrado de cintas D/H 2.86 20 57.20

Construcción de Parras D/H 2.86 84 240.24

Poda de Conducción D/H 2.86 20 57.20

Aplicación de Etrhel D/H 2.86 7 20.02

Aplicación de Dormex y Acido giberelico D/H 2.86 7 20.02

Riego D/H 2.86 42 120.12

Fumigación H/maq. 14.00 14 196.00

Transporte Interno H/maq. 14.00 7 98.00

Total 441 $1,495.20

Cadena Agroindustrial ‐ UVA

42

2. Costos y Gastos

DESCRIPCIÓN UNIDAD Valor ($) CANTIDAD TOTAL ($)

Abono (15‐15‐15) quintales 15.29 9 137.61

Abono Orgánico quintales 10.00 12 120.00

Insecticidas Orgánicos Lts. 10.00 9 90.00

Urea quintales 19.29 9 173.61

Muriato de potasio quintales 13.70 8 109.60

Dormex kg. 2.20 9 19.80

Cupravit Verde Lts. 3.30 12 39.60

Antracol 700 kg. 9.38 9 84.42

Positron Duo 69 WP kg. 28.66 4 114.64

Sulfato de Cobre kg. 15.00 10 150.00

Rubigan Lts. 26.03 2 52.06

Adherente Lts. 5.00 7 35.00

Etherel 48 SL Lts. 16.15 4 64.60

Nucilatte 50 SC (Tiofanato Metilico) kg. 13.70 4 54.80

Monarca 11.25 SE Lts. 37.80 2 75.60

Total $1,321.34

DESCRIPCIÓN UNIDAD Valor ($) CANTIDAD TOTAL ($)

Fertilización D/H 2.87 14 40.18

Abono Cobertura D/H 2.87 10 28.70 Amarrado de cintas y corte de nietos D/H 2.87 42 120.54

Control de malezas D/H 2.87 10 28.70

Poda de Producción D/H 2.87 56 160.72

Aplicación de Etrhel D/H 2.87 10 28.70 Aplicación dormex, acido giberelico D/H 2.87 10 28.70 Desbrote y raleo de gajos (bayas) D/H 2.87 84 241.08

Riego D/H 2.87 42 120.54

Fumigación H/maq. 14.37 28 402.36

Transporte Interno H/maq. 14.37 21 301.77

Cosecha (corte de los racimos ) D/H 2.87 84 241.08

Cosecha de Uva (empaque) caja 0.74 700 518.00

Total $2,261.07

Cadena Agroindustrial ‐ UVA

43

IV. Importaciones de Uvas Frescas

Fuente: Elaboración propia a partir de datos del CEI.

Fuente: Elaboración propia a partir de datos del CEI.

0.00

50,000.00

100,000.00

150,000.00

200,000.00

250,000.00

300,000.00

350,000.00

400,000.00

Canada Chile Costa Rica El Salvador Estados Unidos

Honduras Libano Mexico

Importaciones de Uvas FrescasEn Kilogramos

2004

0.00

50,000.00

100,000.00

150,000.00

200,000.00

250,000.00

300,000.00

350,000.00

400,000.00

Chile Estados Unidos Mexico China

Importaciones de Uvas FrescasEn Kilogramos

2005

Cadena Agroindustrial ‐ UVA

44

Fuente: Elaboración propia a partir de datos del CEI.

Fuente: Elaboración propia a partir de datos del CEI.

0.00

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

Chile Costa Rica Estados Unidos Mexico Peru

Importaciones de Uvas FrescasEn Kilogramos

2006

0.00

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

Chile Estados Unidos Mexico Peru

Importaciones de Uvas FrescasEn Kilogramos

2007

Cadena Agroindustrial ‐ UVA

45

Fuente: Elaboración propia a partir de datos del CEI.

Fuente: Elaboración propia a partir de datos del CEI.

0.00

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

700,000.00

800,000.00

900,000.00

2004 2005 2006 2007

Importaciones de Uva2004‐2007

(en kilogramos)

0.00

200,000.00

400,000.00

600,000.00

800,000.00

1000,000.00

1200,000.00

1400,000.00

2004 2005 2006 2007

Importaciones de Uva2004‐2007(en dolares)

Cadena Agroindustrial ‐ UVA

46

V. Importaciones de Pasas

Fuente: Elaboración propia a partir de datos del CEI.

Fuente: Elaboración propia a partir de datos del CEI.

0.00

50,000.00

100,000.00

150,000.00

200,000.00

250,000.00

300,000.00

350,000.00

2004 2005 2006 2007

Importaciones de Pasas2004‐2007

(en kilogramos)

0.00

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

700,000.00

2004 2005 2006 2007

Importaciones de Pasas2004‐2007(en dolares)

Cadena Agroindustrial ‐ UVA

47

VI. Exportaciones de Uvas Frescas

Año País destino Kilos Dólares 2004 Costa Rica 1145.45 $720.002005 Honduras 1200.00 $40.00Fuente: Centro de Exportaciones e Inversiones Nicaragua (CEI)