c2_Contabilidad

8

FUNCIONES Y OBJETIVOS DE LA CONTABILIDAD FUNCIONES Y OBJETIVOS Relación con la Administración. Relación con la Economía INFORMACION Y CONTROL De los Hechos Económicos para apoyar las de cisiones de los administrado res. MEDIR Y REGISTRAR Hechos Económicos Objetivo de la Contabilidad Función de la Contabilidad CLASIFICACION DE EMPRESAS 1. Según - pequeña empresa tamaño o - mediana empresa magnitud -gran empresa 2. Según - sector primario (agricultura, minería y pesca) sectores - sector s ecundario (manufacturas) económicos -sector t erciario (c omercio y servicios) - sector cuaternario (información y comunicación) 3. Según giro -manufactureras u objeto social -Comerciales - de servic ios - financi eras

-

Upload

jaimecornejoparra -

Category

Documents

-

view

224 -

download

0

Transcript of c2_Contabilidad

7/25/2019 c2_Contabilidad

http://slidepdf.com/reader/full/c2contabilidad 1/7

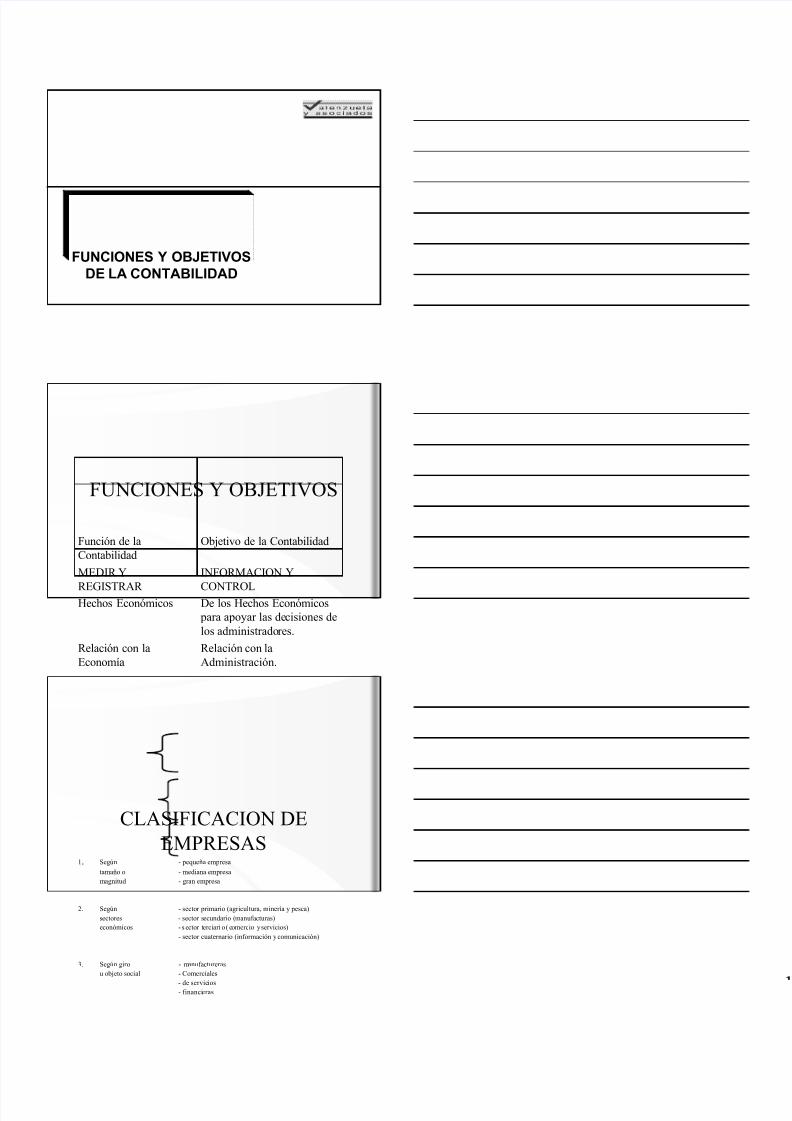

FUNCIONES Y OBJETIVOS

DE LA CONTABILIDAD

FUNCIONES Y OBJETIVOS

Relación con laAdministración.

Relación con laEconomía

INFORMACION Y

CONTROLDe los Hechos Económicos para apoyar las decisiones delos administradores.

MEDIR Y

REGISTRAR Hechos Económicos

Objetivo de la ContabilidadFunción de laContabilidad

CLASIFICACION DEEMPRESAS

1. Según - pequeña empresa

tamaño o - mediana empresamagnitud - gran empresa

2. Según - sector primario (agricultura, minería y pesca)sectores - sector secundario (manufacturas)económicos - s ector terciari o ( comercio y servicios)

- sector cuaternario (información y comunicación)

3. Según giro - manufacturerasu objeto social - Comerciales

- de servicios- financieras

7/25/2019 c2_Contabilidad

http://slidepdf.com/reader/full/c2contabilidad 2/7

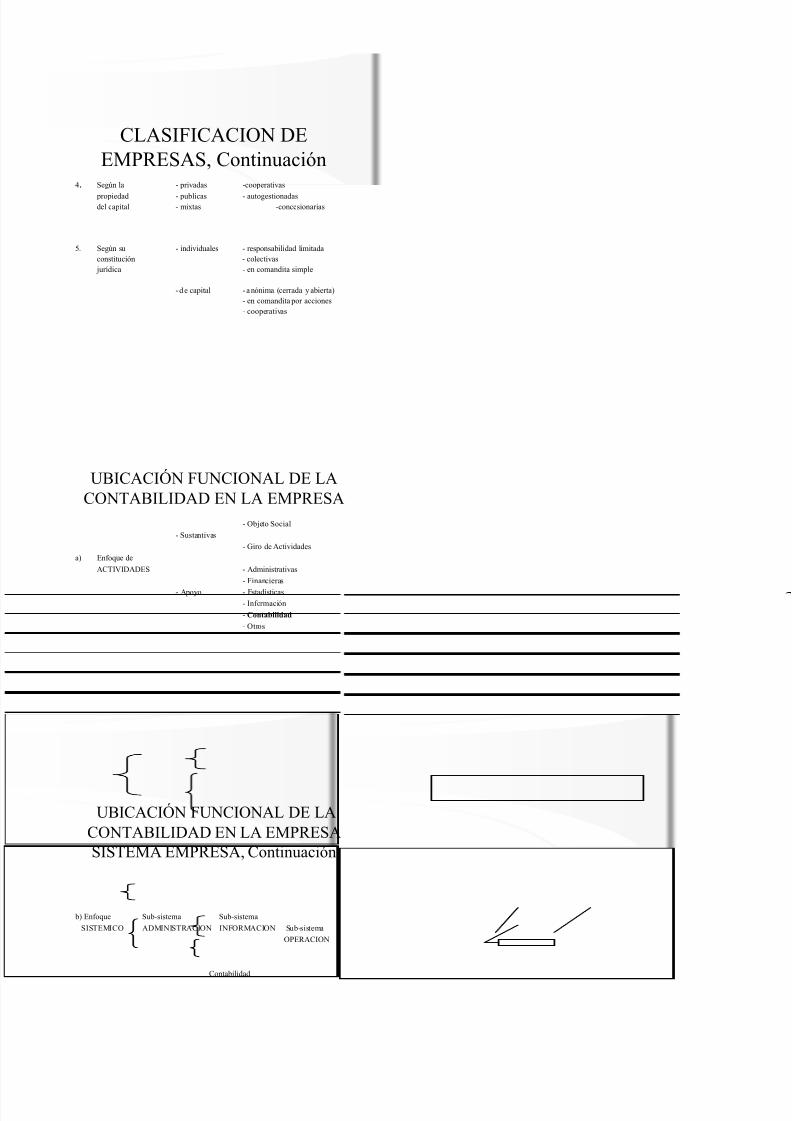

CLASIFICACION DEEMPRESAS, Continuación

4. Según la - privadas -cooperativas

propiedad - publicas - autogestionadasdel capital - mixtas -concesionarias

5. Según su - individuales - responsabilidad limitadaconstitución - colectivas jurídica - en comandita simple

- d e capital - a nónima (cerrada y abierta)- en comandita por acciones- cooperativas

UBICACIÓN FUNCIONAL DE LACONTABILIDAD EN LA EMPRESA

- Objeto Social

- Sustantivas

- Giro de Actividades

a) Enfoque de

ACTIVIDADES - Administrativas

- Financieras

- Apoyo - Estadísticas- Información

- Contabilidad

- Otros

UBICACIÓN FUNCIONAL DE LACONTABILIDAD EN LA EMPRESASISTEMA EMPRESA, Continuación

b) Enfoque Sub-sistema Sub-sistema

SISTEMICO ADMINISTRACION INFORMACION Sub-sistema

OPERACION

Contabilidad

7/25/2019 c2_Contabilidad

http://slidepdf.com/reader/full/c2contabilidad 3/7

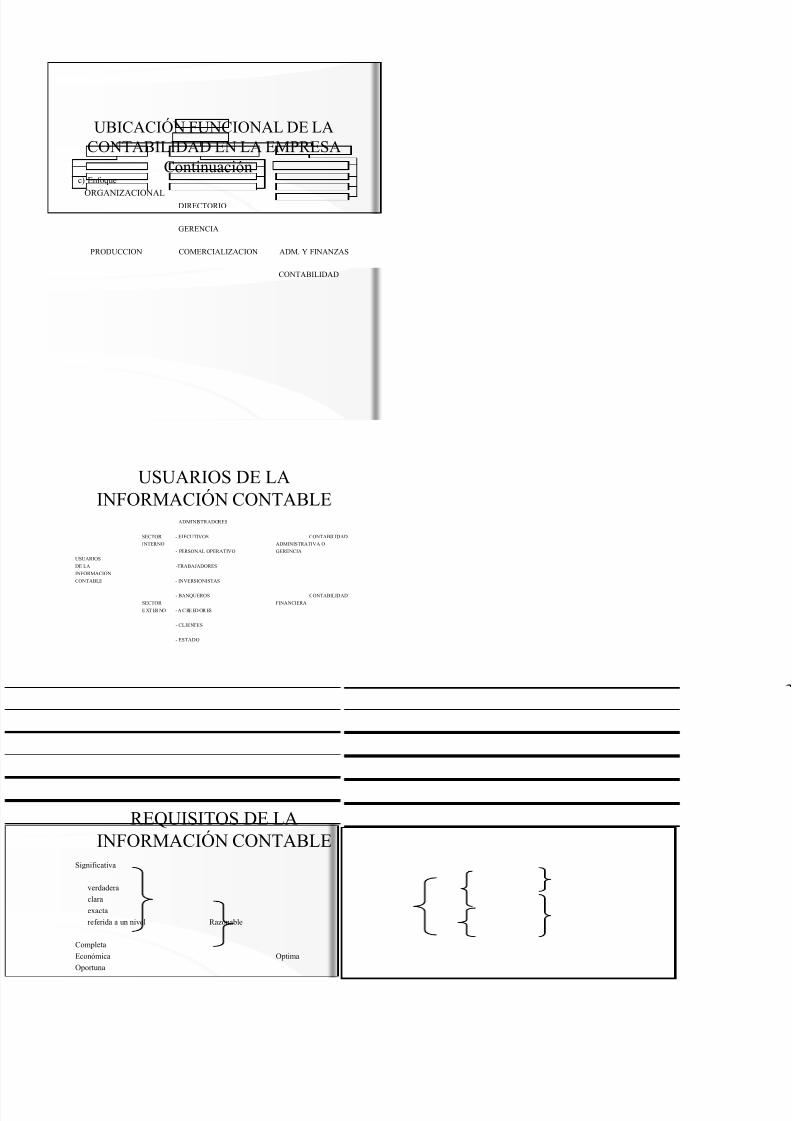

UBICACIÓN FUNCIONAL DE LACONTABILIDAD EN LA EMPRESA

Continuaciónc) Enfoque

ORGANIZACIONAL DIRECTORIO

GERENCIA

PRODUCCION COMERCIALIZACION ADM. Y FINANZAS

CONTABILIDAD

USUARIOS DE LAINFORMACIÓN CONTABLE

- ADMINISTRADORES

SECTOR - EJECUTIVOS CONTABILIDAD

INTERNO ADMINISTRATIVA O

- PERSONAL OPERATIVO GERENCIA

USUARIOS

DE LA -TRABAJADORES

INFORMACION

CONTABLE - INVERSIONISTAS

- BANQUEROS CONTABILIDAD

SECTOR FINANCIERA

E XT ER NO - A C RE ED OR ES

- CLIENTES

- ESTADO

REQUISITOS DE LAINFORMACIÓN CONTABLE

Significativa

verdadera

clara

exacta

referida a un nivel Razonable

Completa

Económica Optima

Oportuna

7/25/2019 c2_Contabilidad

http://slidepdf.com/reader/full/c2contabilidad 4/7

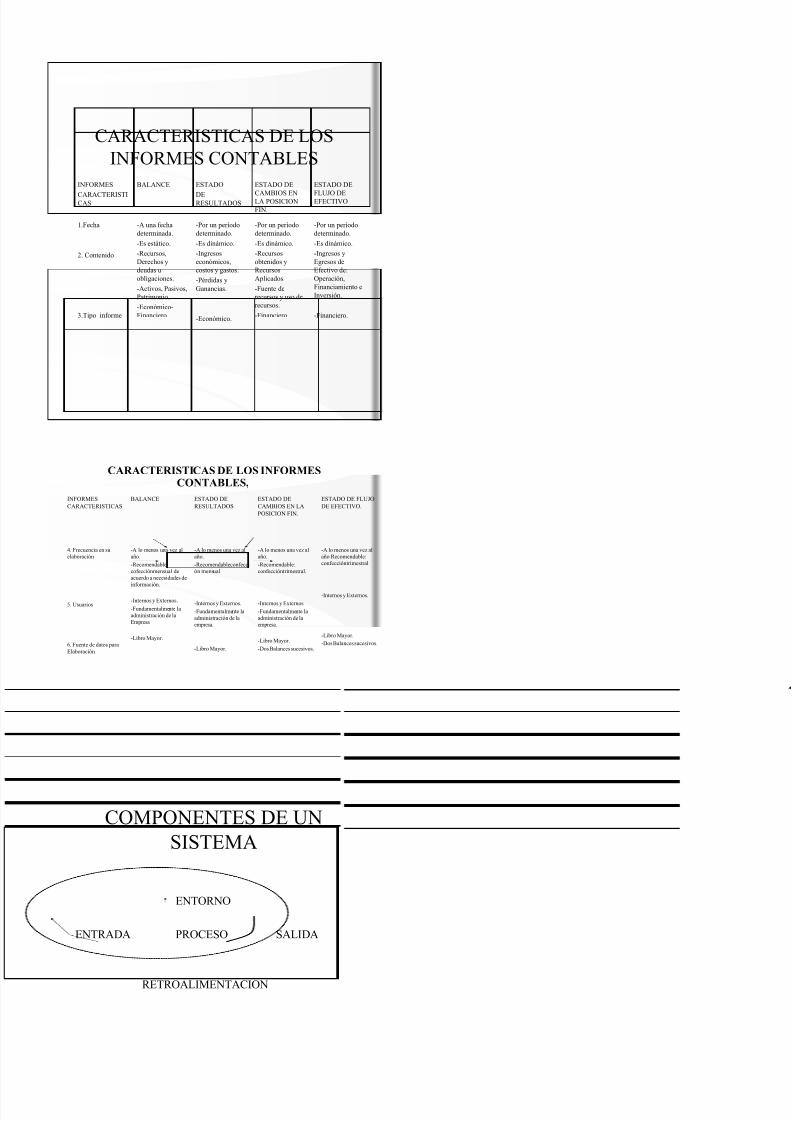

CARACTERISTICAS DE LOSINFORMES CONTABLES

-Por un períododeterminado.

-Es dinámico.

-Ingresos yEgresos deEfectivo de:Operación,Financiamiento eInversión.

-Financiero.

-Por un períododeterminado.

-Es dinámico.

-Recursosobtenidos yRecursosAplicados.

-Fuente derecursos y uso derecursos.

-Financiero.

-Por un períododeterminado.

-Es dinámico.

-Ingresoseconómicos,costos y gastos.

-Pérdidas yGanancias.

-Económico.

-A una fechadeterminada.

-Es estático.

-Recursos,Derechos ydeudas uobligaciones.

-Activos, Pasivos,Patrimonio,

-Económico-Financiero.

1.Fecha

2. Contenido

3.Tipo informe

ESTADO DE

FLUJO DEEFECTIVO

ESTADO DE

CAMBIOS ENLA POSICIONFIN.

ESTADO

DERESULTADOS

BALANCEINFORMES

CARACTERISTICAS

CARACTERISTICAS DE LOS INFORMES

CONTABLES,

-A lo menos una vez alaño Recomendable:confección trimestral.

-Internos y Externos.

-Libro Mayor.

-Dos Balances sucesivos.

-A lo menos una vez alaño.

-Recomendable:confección trimestral.

-Internos y Externos.

-Fundamentalmente laadministración de laempresa.

-Libro Mayor.

-Dos Balances sucesivos.

-A lo menos una vez alaño.

-Recomendableconfección mensual

-Internos y Externos.

-Fundamentalmente laadministración de laempresa.

-Libro Mayor.

-A lo menos una vez alaño.

-Recomendable:cofecciónmensual deacuerdo a necesidades deinformación.

-Internos y Externos.

-Fundamentalmente laadministración de laEmpresa

-Libro Mayor.

4. Frecuencia en suelaboración

5. Usuarios

6. Fuente de datos paraElaboración

ESTADO DE FLUJODE EFECTIVO.

ESTADO DECAMBIOS EN LAPOSICION FIN.

ESTADO DERESULTADOS

BALANCEINFORMESCARACTERISTICAS

COMPONENTES DE UNSISTEMA

ENTORNO

ENTRADA PROCESO SALIDA

RETROALIMENTACION

7/25/2019 c2_Contabilidad

http://slidepdf.com/reader/full/c2contabilidad 5/7

Hechos económicos(transacciones)

Medición y Registro delos hechos Económicos

Información económicafinanciera

Afecta a las entradas ydetermina la vigencia delsistema

La Empresa

Demandas de Bienes yServicios

Elaboración de lasdemandas

Entrega de Bienes yServicios

Afecta a las entradas ydetermina la vigencia delsistema

El Mercado

Entradas

Proceso

Salidas

Retroalimentación

Entorno

SISTEMA DECONTABILIDAD

SISTEMAEMPRESA

COMPONENTES DELOS SISTEMAS

COMPROBANTES DECONTABILIDAD

COMPROBANTES LIBROS DE

TRANSACCIONES DE CONTABILIDAD

CONTABILIDAD

Respaldadas por de ingresos Registro

Los documentos fuentes de egresos de las

de traspasos transacciones

Estructura ContableDiario Mayor

INFORMES PrincipalesBalance

Libros de de comprasContabilidad de ventas

del Diario de remuneracionesAuxiliares de letras por cobrar

de cajaotros

de clientesdel Mayor de mercaderías

de proveedores

TRANSACCIONES otros

7/25/2019 c2_Contabilidad

http://slidepdf.com/reader/full/c2contabilidad 6/7

EJEMPLO

240.000

240.000

- 15 –

Mercadería

Letras por Pagar

Compra con Letra aPlásticos Ltda.

Fact. 1715

11.01

HABER DEBEREFDETALLEFECHA

Proceso de registro

TRANSACCIONES LIBRO DIARIO CUENTAS DEL

LIBRO MAYOR

Registro cronológico

de transacciones

mediante asientos

Cuenta: Mercaderías.

240.000240.000

Compra a plásticosLtda. Fact.1715

1511.01

Acreedor Deudor Haber DebeRef.Detalle N°

AsientoFECHA

7/25/2019 c2_Contabilidad

http://slidepdf.com/reader/full/c2contabilidad 7/7

LIBRO LIBRO HOJASDE

DIARIO MAYOR TRABAJO

Asientos Agrupación de Balances de

Contables Transacciones Saldos

por cuentas Balance Tabular

BALANCE DECOMPROBACIÓN Y SALDOS

240.000

...

yy

...

240.000

...

yy

240.000

...

xx

...

240.000

...

xx

...

Mercaderías

...

Letras por Pagar

...

Sumas iguales

Acredor Deudor

CréditosDébitoCuentasCódigo

BALANCE TRIBUTARIO

xxxxxx

240.000

xxx

240.000

xxx

210.000

yy

240.000

yy

240.000

xxx

240.000

xxx

...

Merdadería

Letras porPagar

Sumas

Resultado

Totales iguales

GananciaPerdidaPasivo y

Patrimonio

ActivoAcreedor Deudor CréditoDébitoCuentasCódigo