C2-L5-Caja Chica (Lic. Renny Espinoza)

27

CONTABILIDAD II LECCIÓN 05 EFECTIVO EN CAJA CHICA Licenciado Renny Espinoza

-

Upload

geovanny-superlano -

Category

Documents

-

view

231 -

download

2

description

Caja Chica

Transcript of C2-L5-Caja Chica (Lic. Renny Espinoza)

CONTABILIDAD II LECCIÓN 05 EFECTIVO EN CAJA CHICA

Licenciado Renny Espinoza

Licenciado Renny J. Espinoza L.

Contenido

• Efectivo en caja Chica

• Creación del fondo fijo de caja chica

• Reembolso del fondo fijo de caja chica

• Aumentos, disminuciones y eliminación del fondo fijo de caja chica

Licenciado Renny J. Espinoza L.

Caja Chica

Los fondos fijos están constituidos por la disponibilidad en moneda nacional o extranjera, que se encuentran segregados o asignados para desembolsos específicos y recurrentes que se tengan en razón a diferentes necesidades. Los fondos fijos normalmente se encuentran asignados a personas responsables de su custodia, por lo cual los controles deben ser estrictos a fin de que no se desvíe el fin último de su constitución.

Licenciado Renny J. Espinoza L.

Caja Chica

Los fondos fijos, conocidos como “Caja Chica”, son creados a través de la emisión de un cheque a nombre del custodio del fondo fijo, quien es responsable de manejar ese dinero en efectivo. El objetivo de la creación de la caja chica es cancelar pagos menores por conceptos y montos previamente establecidos.

Licenciado Renny J. Espinoza L.

Caja Chica

La caja chica es una cuenta que se presenta dentro del “efectivo en caja” y los procedimientos contables relacionados con ella son: • Creación de la caja chica • Rembolso o reposición de la caja chica • Aumento o disminución de la caja chica • Eliminación o cierre de la caja chica Normalmente estos procesos están reglamentados y se encuentran, de manera escrita, en un manual de procedimientos.

Licenciado Renny J. Espinoza L.

Creación de la caja chica

Al crear la caja chica, se debita la cuenta “caja chica” por el importe del fondo establecido y se acredita a la cuenta de banco, ya que debe hacerse a través de un cheque emitido a nombre del empleado responsable o custodio.

Licenciado Renny J. Espinoza L.

Reembolso

• Durante el lapso que se establezca, el custodio del fondo realiza los pagos por los gastos efectuados, solicitando para ello los comprobantes (facturas) de dichos gastos.

Licenciado Renny J. Espinoza L.

Reembolso

• En algunos casos el custodio le entrega dinero a otro empleado para realizar un gasto, en esos casos se debe elaborar un “vale de caja” que refleje el importe que el cajero le entrego al empleado. Posteriormente cuando el empleado regrese con el comprobante del gasto, se sustituye el vale por el comprobante y dicho vale se entrega al empleado para que lo destruya.

Licenciado Renny J. Espinoza L.

Reembolso

• El custodio debe observar que todos los documentos que le presenten para su pago cumplan con los requisitos de forma establecidos en las normas tributarias, realizar las retenciones correspondientes al impuesto al valor agregado y al impuesto sobre la renta, en los casos que sea procedente e inutilizar con el sello de “PAGADO” todos los documentos soportes de los gastos pagados.

Licenciado Renny J. Espinoza L.

Reembolso

• La realización de cada pago no genera ningún registro contable de manera individual, debido a que su registro se realiza de manera periódica en el proceso de reembolso o reposición de la caja chica.

Licenciado Renny J. Espinoza L.

Reembolso

• Al finalizar el lapso establecido, el custodio prepara una relación de los gastos pagados y las retenciones de impuesto al valor agregado e impuesto sobre la renta, de ser procedentes

• Esta relación se debe acompañar con los comprobantes de gastos (facturas) originales, sirviendo este informe de solicitud de reintegro del dinero gastado.

Licenciado Renny J. Espinoza L.

Reembolso

• En el departamento de tesorería o administración revisan la relación y los comprobantes de gastos y si todo esta conforme emiten la orden de pago para que preparen el cheque correspondiente al reembolso.

Licenciado Renny J. Espinoza L.

Reembolso

• Con la orden de pago se procede a registrar contablemente los gastos realizados para que sean reconocidos en el período correspondiente.

• El registro se realiza debitando las cuentas de gastos respectivas y acreditando las cuentas de obligaciones tributarias por las retenciones efectuadas y la cuenta temporal de “Caja chica por reembolsar”.

Licenciado Renny J. Espinoza L.

Reembolso

• En la fecha en la cual se prepare el cheque del respectivo reembolso se debita la cuenta temporal “caja chica por reembolsar”, para cerrarla y se acredita la cuenta bancaria correspondiente.

Licenciado Renny J. Espinoza L.

Aumentos

La unidad administrativa que tiene asignado un fondo fijo de caja chica puede necesitar incrementar dicho fondo debido a que la frecuencia con la cual se realizan los gastos se ha incrementado o se han incorporado otros conceptos de gastos para ser pagados a través del fondo fijo de caja chica.

Licenciado Renny J. Espinoza L.

Aumentos

• En cualquiera de los casos descritos anteriormente el custodio deberá preparar el formulario correspondiente a la solicitud de aumento del fondo e incluir la justificación del mismo.

• Al igual que la constitución, un aumento del fondo fijo de caja chica se realiza preparando un cheque a nombre del custodio y se registra con un cargo a la cuenta caja chica y un abono a la cuenta bancos.

Licenciado Renny J. Espinoza L.

Disminuciones

• Las disminuciones de los fondos fijos de caja chica normalmente ocurren debido a que se restrinja el pago de algunos conceptos que en la creación o constitución del fondo fijo fueron planteados.

• En este caso el custodio del fondo debe realizar un depósito en la cuenta bancaria de la entidad, por el monto en el cual se está disminuyendo el fondo fijo de caja chica.

• El registro de la disminución del fondo fijo de caja chica se realiza haciendo un débito o cargo a la cuenta banco y un crédito o abono a la cuenta de caja chica.

Licenciado Renny J. Espinoza L.

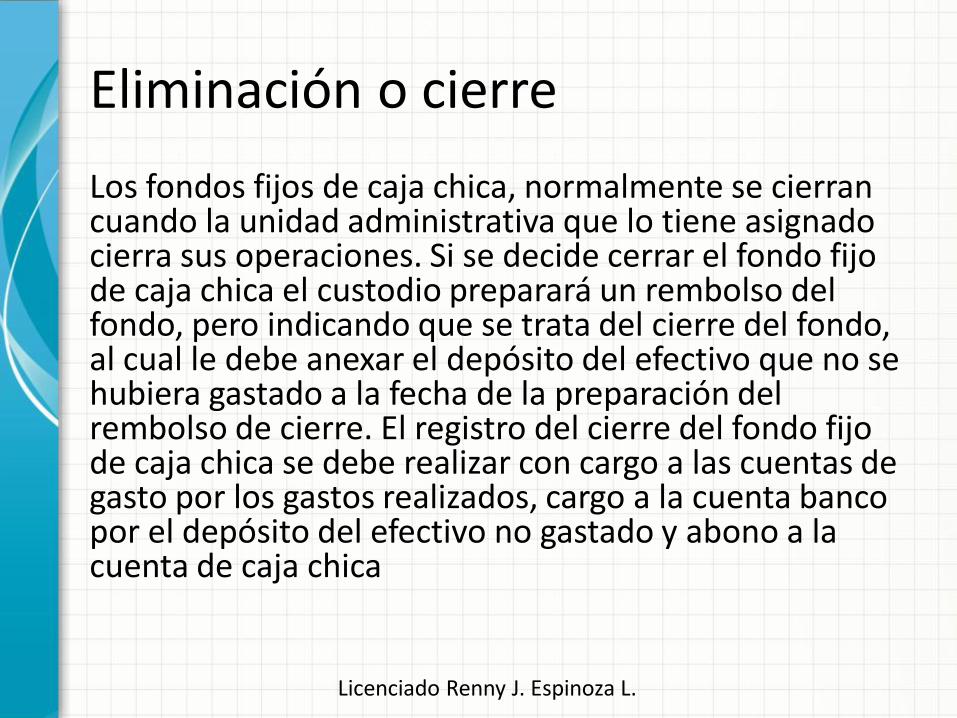

Eliminación o cierre

Los fondos fijos de caja chica, normalmente se cierran cuando la unidad administrativa que lo tiene asignado cierra sus operaciones. Si se decide cerrar el fondo fijo de caja chica el custodio preparará un rembolso del fondo, pero indicando que se trata del cierre del fondo, al cual le debe anexar el depósito del efectivo que no se hubiera gastado a la fecha de la preparación del rembolso de cierre. El registro del cierre del fondo fijo de caja chica se debe realizar con cargo a las cuentas de gasto por los gastos realizados, cargo a la cuenta banco por el depósito del efectivo no gastado y abono a la cuenta de caja chica

CAJA CHICA EJEMPLO

Licenciado Renny J. Espinoza L.

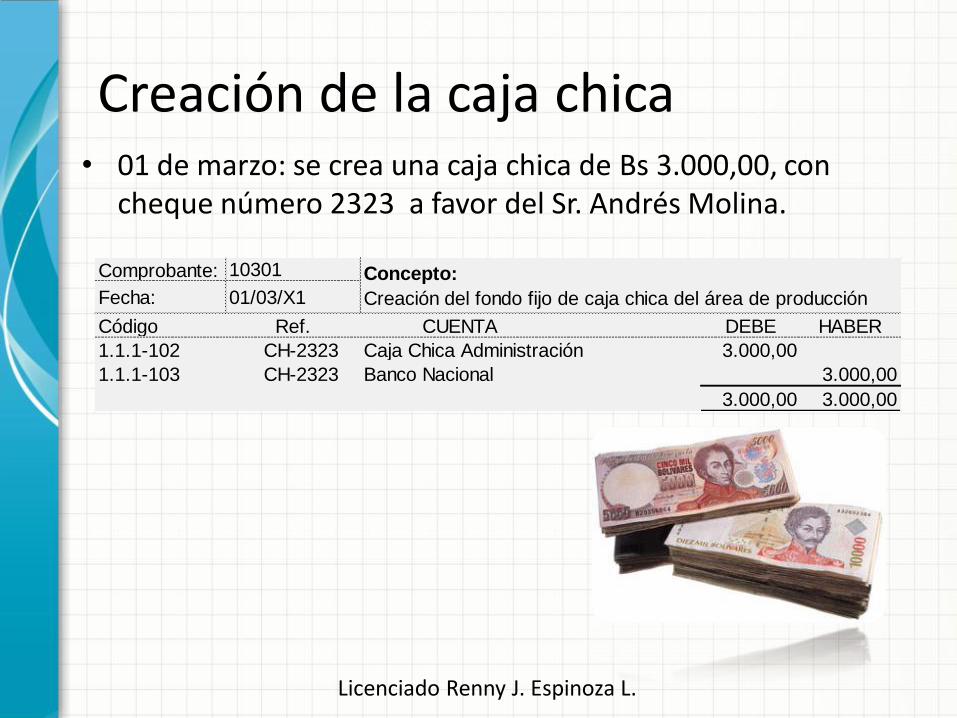

Creación de la caja chica • 01 de marzo: se crea una caja chica de Bs 3.000,00, con

cheque número 2323 a favor del Sr. Andrés Molina.

Comprobante:

Fecha:

Código DEBE HABER

CH-2323 3.000,00

CH-2323 3.000,00

3.000,00 3.000,00

1.1.1-102

1.1.1-103

10301

01/03/X1

Caja Chica Administración

Banco Nacional

Ref. CUENTA

Concepto:

Creación del fondo fijo de caja chica del área de producción

Licenciado Renny J. Espinoza L.

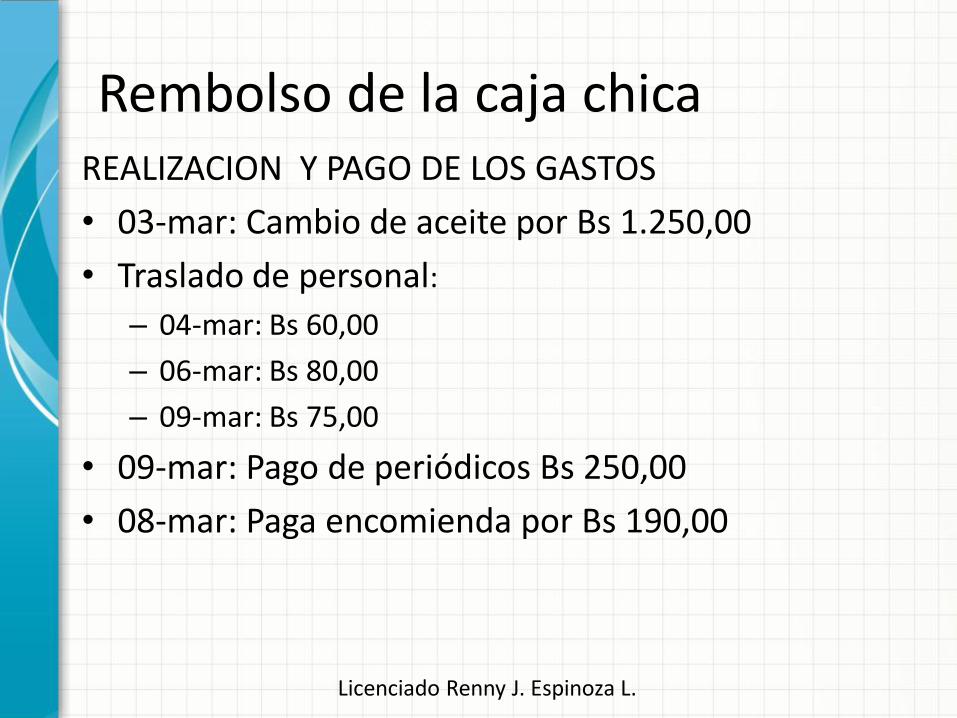

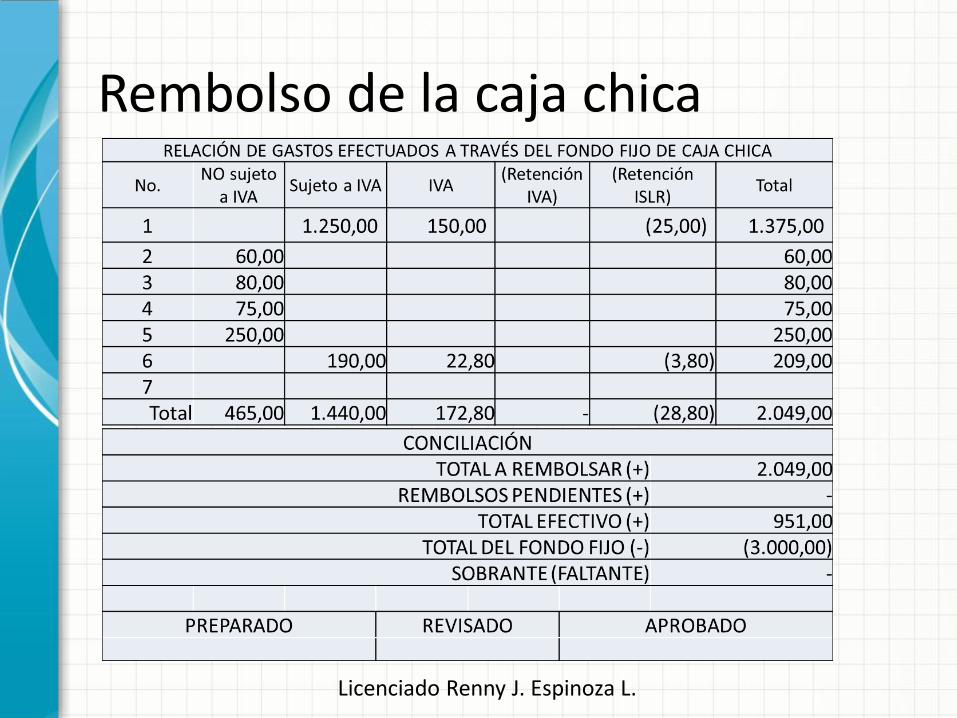

Rembolso de la caja chica REALIZACION Y PAGO DE LOS GASTOS

• 03-mar: Cambio de aceite por Bs 1.250,00

• Traslado de personal:

– 04-mar: Bs 60,00

– 06-mar: Bs 80,00

– 09-mar: Bs 75,00

• 09-mar: Pago de periódicos Bs 250,00

• 08-mar: Paga encomienda por Bs 190,00

Licenciado Renny J. Espinoza L.

Rembolso de la caja chica

Licenciado Renny J. Espinoza L.

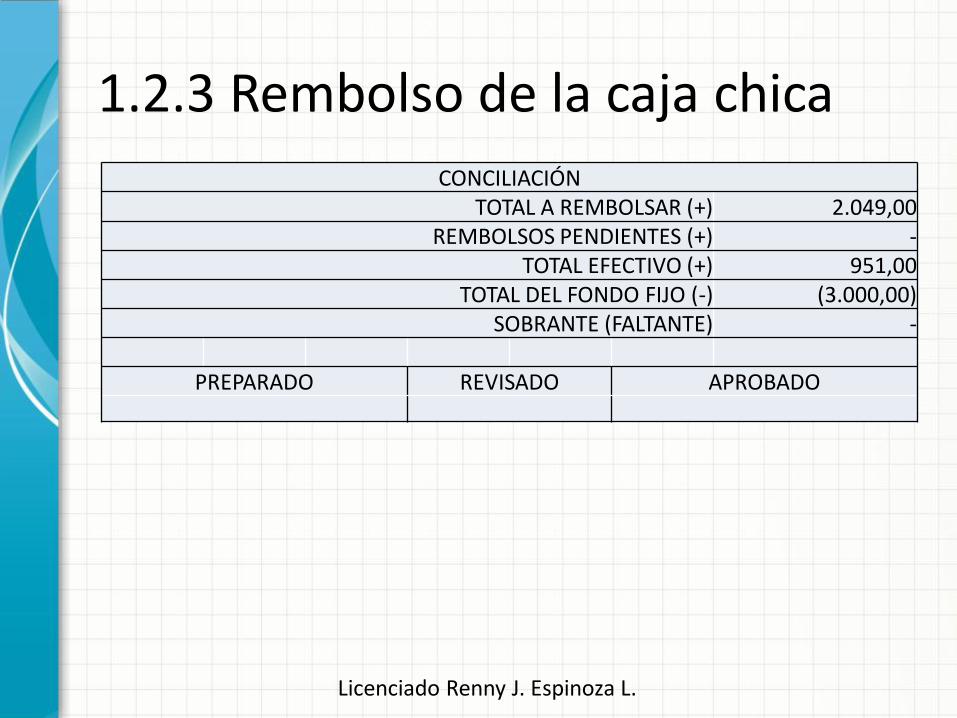

1.2.3 Rembolso de la caja chica

CONCILIACIÓN TOTAL A REMBOLSAR (+) 2.049,00

REMBOLSOS PENDIENTES (+) - TOTAL EFECTIVO (+) 951,00

TOTAL DEL FONDO FIJO (-) (3.000,00) SOBRANTE (FALTANTE) -

PREPARADO REVISADO APROBADO

Licenciado Renny J. Espinoza L.

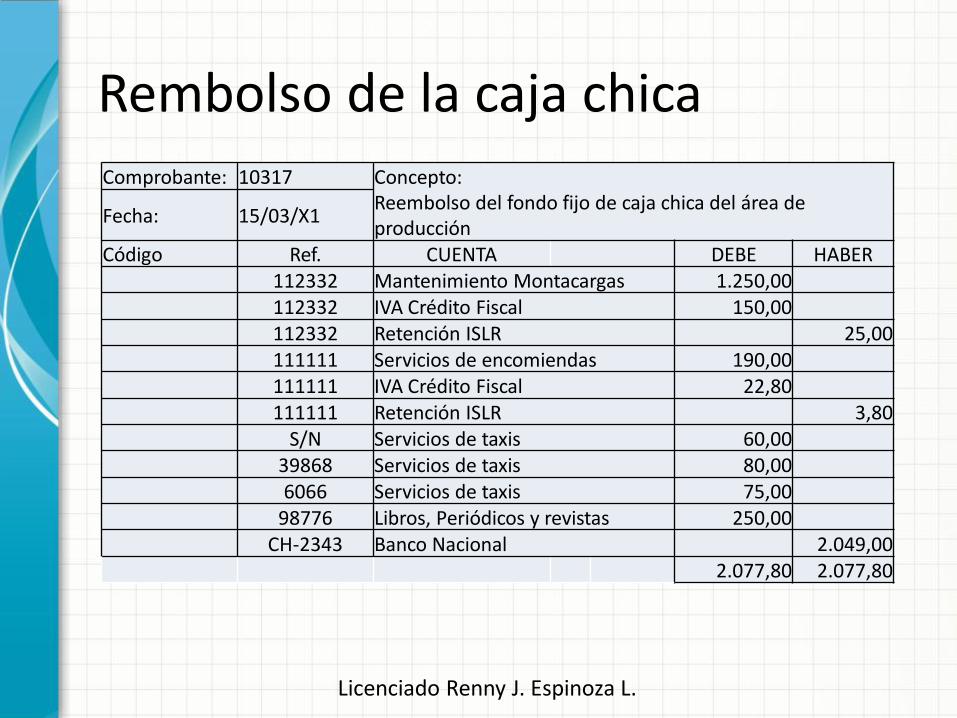

Rembolso de la caja chica Comprobante: 10317 Concepto:

Reembolso del fondo fijo de caja chica del área de producción

Fecha: 15/03/X1

Código Ref. CUENTA DEBE HABER

112332 Mantenimiento Montacargas 1.250,00 112332 IVA Crédito Fiscal 150,00 112332 Retención ISLR 25,00

111111 Servicios de encomiendas 190,00 111111 IVA Crédito Fiscal 22,80 111111 Retención ISLR 3,80

S/N Servicios de taxis 60,00 39868 Servicios de taxis 80,00 6066 Servicios de taxis 75,00

98776 Libros, Periódicos y revistas 250,00 CH-2343 Banco Nacional 2.049,00

2.077,80 2.077,80

Licenciado Renny J. Espinoza L.

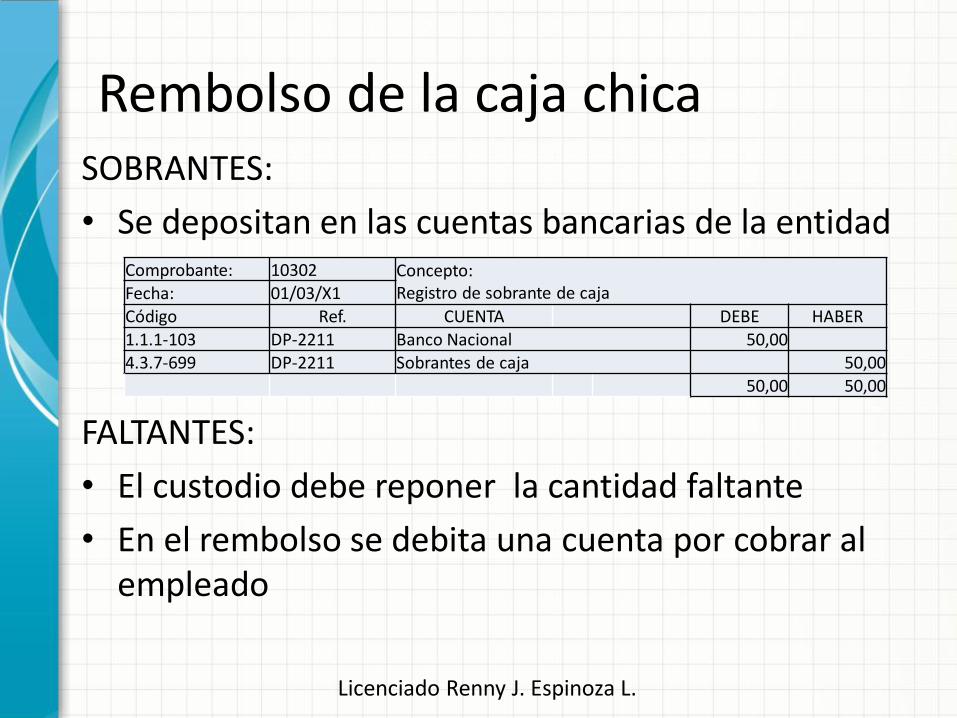

Rembolso de la caja chica SOBRANTES:

• Se depositan en las cuentas bancarias de la entidad

FALTANTES:

• El custodio debe reponer la cantidad faltante

• En el rembolso se debita una cuenta por cobrar al empleado

Comprobante: 10302 Concepto: Registro de sobrante de caja Fecha: 01/03/X1

Código Ref. CUENTA DEBE HABER

1.1.1-103 DP-2211 Banco Nacional 50,00 4.3.7-699 DP-2211 Sobrantes de caja 50,00

50,00 50,00

Licenciado Renny J. Espinoza L.

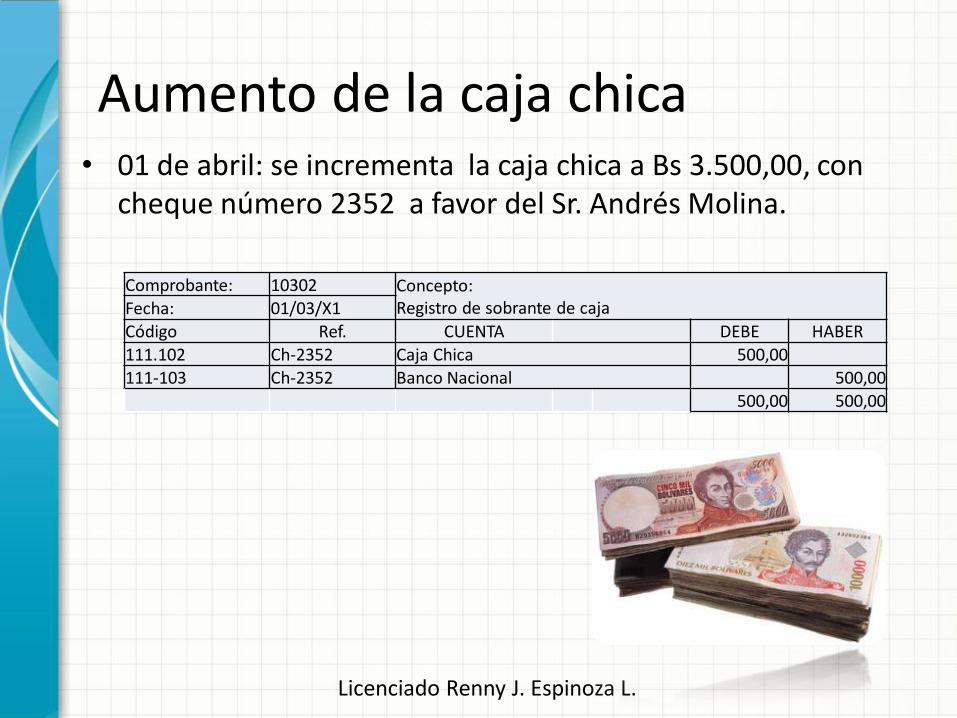

Aumento de la caja chica • 01 de abril: se incrementa la caja chica a Bs 3.500,00, con

cheque número 2352 a favor del Sr. Andrés Molina.

Comprobante: 10302 Concepto: Registro de sobrante de caja Fecha: 01/03/X1

Código Ref. CUENTA DEBE HABER

111.102 Ch-2352 Caja Chica 500,00 111-103 Ch-2352 Banco Nacional 500,00

500,00 500,00

Licenciado Renny J. Espinoza L.

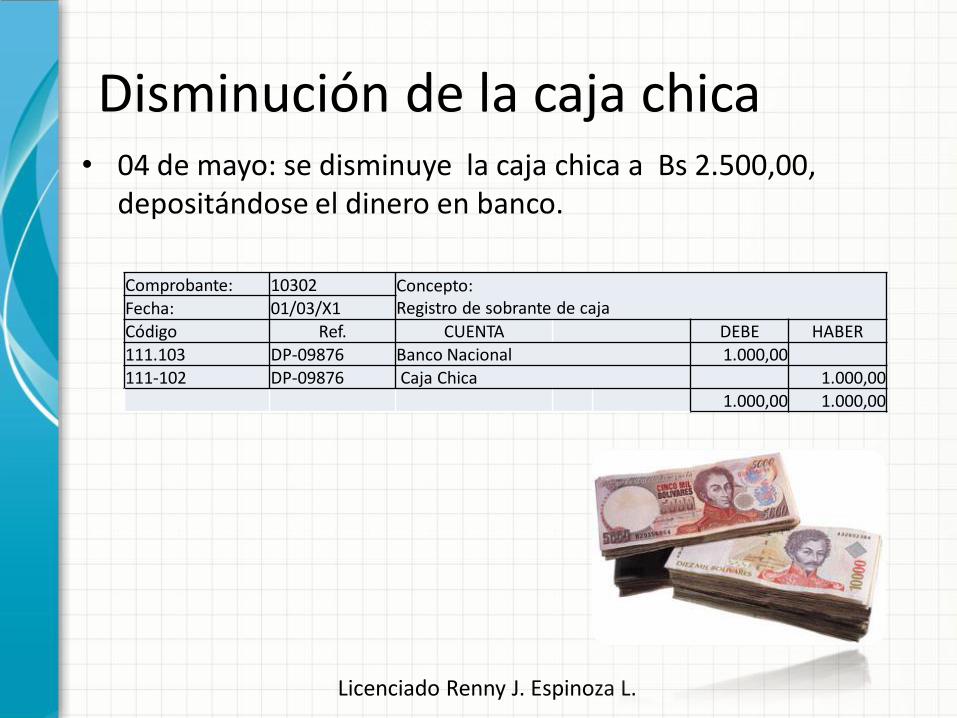

Disminución de la caja chica • 04 de mayo: se disminuye la caja chica a Bs 2.500,00,

depositándose el dinero en banco.

Comprobante: 10302 Concepto: Registro de sobrante de caja Fecha: 01/03/X1

Código Ref. CUENTA DEBE HABER

111.103 DP-09876 Banco Nacional 1.000,00 111-102 DP-09876 Caja Chica 1.000,00

1.000,00 1.000,00