BUEN GOBIERNO Y RSC - tecnisa-campos.com · “El gobierno corporativo abarca un conjunto de...

49

An independent member of UHY international BUEN GOBIERNO Y RSC Cámara de Comercio de Cantabria 24 febrero 2015 Ana Campos – Socio-Auditor Tecnisa Campos Asesores Auditores Max Gosch – Socio Director UHY Fay & Co Madrid Andrea Duque – Responsable Dpto. RSC UHY Fay & Co Madrid

Transcript of BUEN GOBIERNO Y RSC - tecnisa-campos.com · “El gobierno corporativo abarca un conjunto de...

An independent member of UHY international

BUEN GOBIERNO Y RSC

Cámara de Comercio de Cantabria24 febrero 2015

Ana Campos – Socio-Auditor Tecnisa Campos Asesores AuditoresMax Gosch – Socio Director UHY Fay & Co MadridAndrea Duque – Responsable Dpto. RSC UHY Fay & Co Madrid

An independent member of UHY international

CONTENIDOS

1. Gobierno Corporativo y Resp. de los Administradores2. Contexto actual3. Modelos de detección y prevención4. Responsabilidad Social Corporativa5. Memorias RSC: ¿Por qué? ¿Cómo?6. Servicios profesionales en el ámbito de la RSC

An independent member of UHY international

GOBIERNO CORPORATIVORESPONSABILIDADES DE LOS ADMINISTRADORES

An independent member of UHY international

Códigos Éticos(declaraciones de

intenciones)

Marco de Gobierno Corporativo

regulado, aplicado ampliamente y

reforzado

• Nueva Responsabilidad Empresa• Nueva Responsabilidad Consejeros /

Administradores• Nueva Responsabilidad Directivos• Mayor riesgo en Sanciones y Penas por comisión

de delitos y omisión del deber de control.

Gobierno Corporativo

“El gobierno corporativo abarca un conjunto de relaciones entre la administración de la empresa, su consejo de administración, sus accionistas y otras partes

interesadas. Proporciona la estructura a través de la que se fijan los objetivos de la compañía y

se determinan los medios para alcanzar esos objetivos y supervisar el desempeño”.Principios de Gobierno Corporativo de la OECD, 2004

EVOLUCIÓN:

An independent member of UHY international

1998 Informe Olivencia: Código ético de los consejos de administración para las sociedades, base para el primer Código de Bueno Gobierno.

2003 Informe Aldama: Comisión especial de transparencia y seguridad de los mercados financieros y sociedades cotizadas. Se modificó el código anterior.

2006 Código Unificado de Buen Gobierno: Sociedades Cotizadas. Hasta ahora vigente.

Junto con los códigos, el legislador ha venido adaptando el ordenamiento jurídico:

- Ley 44/2002, 22 noviembre: Reforma del Sector Financiero (Comité de Auditoria-sociedades cotizadas)- Ley 26/2003, de 17 julio: Reforzar la transparencia S.A. cotizadas (reglamentos de la Junta General y

Consejo Administración)- Directiva 2007/36/CE Derechos de los accionistas cotizadas (Ley 25/2011, 1 agosto)- 23 julio 2012 Memo de Entendimiento sobre condiciones de Política Sectorial Financiera- Real Decreto 256/2013, 12 abril, se incorpora la normativa sobre Auditoria Bancaria Europea- Ley 26/2013, 27 diciembre, gobierno corporativo cajas de ahorro y fundaciones bancarias- Ley 10/2014, de 26 junio, ordenación, supervisión, y solvencia de entidades de crédito.

ANTES PARA SECTORES “SENSIBLES” → AHORA DE APLICACIÓN GENERAL

BUEN GOBIERNO CORPORATIVO, ¿ES NUEVO?

An independent member of UHY international

CONTEXTO ACTUAL

Blanqueo de Capitales y

Fraude

Retribución consejeros y

directivos

An independent member of UHY international

REFORMA CÓDIGO BUEN GOBIERNO CNMV

Principales novedades:

1. Nueva estructura: “Principio – Recomendación”

2. Eliminación de aspectos de reciente incorporación a la normativa

3. Incorporación de recomendaciones específicas sobre RSC

4. 25 principios

Se mantiene “cumplir o explicar” Para Sociedades Cotizadas

An independent member of UHY international

REFORMA CÓDIGO BUEN GOBIERNO CNMV

Algunas de las novedades:

PRINCIPIO RECOMENDACIÓN

La Junta General debe funcionar bajo principios de transparencia y con la información adecuada.

Publicación en web:- Informe de indep. Del Auditor- Informe de las comisiones de auditoría- Informe Operaciones Vinculadas- Informe RSC…

Política transparente sobreprimas de asistencia a la Junta General

Establecer prima de asistencia con anterioridad, como política general y estable.…

An independent member of UHY international

REFORMA CÓDIGO BUEN GOBIERNO CNMV

Algunas de las novedades:

PRINCIPIO RECOMENDACIÓN

El Consejo de Admin. tendrá la dimensión adecuada para favorecer el funcionamiento y participación. La política de selección promoverá la diversidad de conocimiento, experiencia y género.

- Entre 5-15 miembros- Política de selección concreta y

verificable- Objetivo de diversidad de género para

2020: 30% mujeres…

Varios principios sobre perfil y dedicación de los Consejeros

- Nº máximo de consejos a los que pueden pertenecer sus consejeros

- 8 reuniones al año del Consejo- Consejeros dominicales e

independientes mayoría, consejeros ejecutivos el mínimo necesario

…

An independent member of UHY international

REFORMA CÓDIGO BUEN GOBIERNO CNMV

Algunas de las novedades:

PRINCIPIO RECOMENDACIÓN

La sociedad promoverá una política adecuada de Responsabilidad Social Corporativa, bajo responsabilidad del Consejo, ofreciendo información transparente al respecto.

- Que la sociedad informe, en un documento separado o en el informe de gestión, sobre la RSC, utilizando las metodologías aceptadas internacionalmente.

…

La remuneración del Consejo será la adecuada para atraer y retener el talento y retribuir la dedicación, sin comprometer la independencia.

- Ligar remuneraciones variables al rendimiento de la sociedad y desempeño profesional

- Diferir el pago del variable hasta poder comprobar el cumplimiento de los objetivos de rendimiento, y contemplar la posibilidad de reembolso por incumplimiento de los mismos.

An independent member of UHY international

MARCO NORMATIVO ACTUAL

LA RESPONSABILIDAD DE LAS PERSONAS JURÍDICAS, ADMINISTRADORES Y DIRECTIVOS - Código Penal (L 5/2010 y PdL 9/2013)

Consejeros y Gob. Corp. Para Entidades de Crédito (RD 256/2013) Ley de Transparencia (Ley 12/2013) Reglamento LPBC 10/2010 (5/2014) EL BUEN GOBIERNO CORPORATIVO DE LAS SOCIEDADES. REFORMA DE

LA LEY DE SOCIEDADES DE CAPITAL (RD 1/2010 y L 31/2014) NUEVA REFORMA FISCAL (2014) Código de Buen Gobierno de la CNMV (2015) NIA’s Normas Internacionales de Auditoria: recomendaciones sobre

Control Interno y cumplimiento normativo

An independent member of UHY international

RESPONSABILIDAD PENAL EMPRESAS Y ADMINISTRADORES

Antes de la Reforma del Código Penal 2010 /2013:• Empresa Responsabilidad Civil• Directivo Empleado o Colaborador Responsable

Penal, de forma personal, como cualquier particular.

Después de la Reforma del Código Penal 2010 /2013:• Empresa҉ Responsabilidad Civil҉ Responsabilidad Penal Nuevo

• Administradores (de hecho y de derecho)҉ Delito de Imprudencia Grave Nuevo y Aumentado҉ Responsabilidad Civil Aumentado

Se reconoce y especifica la figura del Admin. de hecho

An independent member of UHY international

Requisitos de la aplicación de la RPE y la RPD:

BENEFICIO• El delito y sus

consecuencias sean en beneficio de la persona jurídica

TITULARIDAD• Realizados en

su nombre o por cuenta de la misma

VÍAS DE IMPUTACIÓN DE LA EMPRESA (NOVEDAD ART. 31 BIS COD. PENAL):

Imputación

DIRECTA

Administradores y directivos

POR FALTA DE CONTROL

Empleados

RESPONSABILIDAD PENAL EMPRESAS Y ADMINISTRADORES

An independent member of UHY international

RESPONSABILIDAD PENAL EMPRESAS Y ADMINISTRADORES

Deber de diligencia (Nuevo art 225)

Diligencia de un ordenado empresario Cumplir con el Marco legal y estatutario Dedicación adecuada Medidas adecuadas para la gestión y CONTROL Deber de exigir información para cumplir con sus deberes Riesgo de extensión de Responsabilidad Civil y Penal

An independent member of UHY international

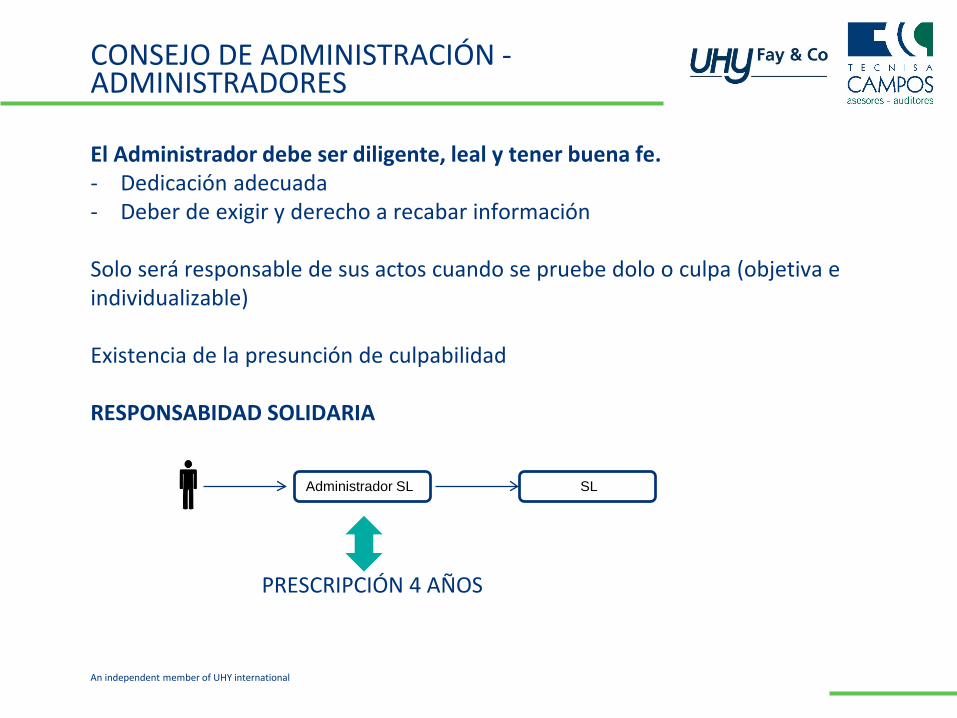

El Administrador debe ser diligente, leal y tener buena fe. - Dedicación adecuada- Deber de exigir y derecho a recabar información

Solo será responsable de sus actos cuando se pruebe dolo o culpa (objetiva e individualizable)

Existencia de la presunción de culpabilidad

RESPONSABIDAD SOLIDARIA

PRESCRIPCIÓN 4 AÑOS

Administrador SL SL

CONSEJO DE ADMINISTRACIÓN -ADMINISTRADORES

An independent member of UHY international

Competencias de la Junta General

Adopción de acuerdos en la adquisición, enajenación o aportación de activos esenciales (Importe operación > 25% valor activos último balance)

Intervención de la Junta en asuntos de Gestión (Art. 161 LSC)

Derecho información de los socios

Administradores obligados a proporcionar información (salvo determinados casos) Suspensión del derecho al voto cuando exista conflicto de intereses Votación separada por asuntos independientes Ejercicio directo de la acción social de responsabilidad [deber de lealtad del Admin.]

ante los Tribunales sin necesidad previa de Junta General (5% CS)

Adopción de acuerdos sociales (S.A.): Mayoría ordinaria →Mayoría Simple (quorum reforzado art.194 LSC)

JUNTA GENERAL Y DERECHOS DE LOS SOCIOS

An independent member of UHY international

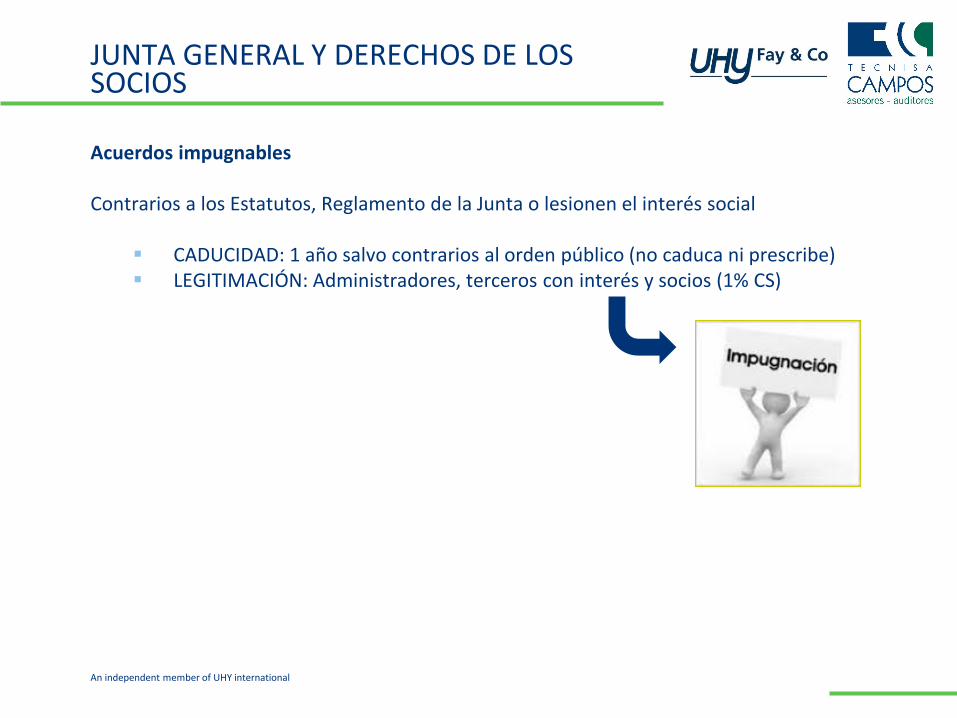

Acuerdos impugnables

Contrarios a los Estatutos, Reglamento de la Junta o lesionen el interés social

CADUCIDAD: 1 año salvo contrarios al orden público (no caduca ni prescribe) LEGITIMACIÓN: Administradores, terceros con interés y socios (1% CS)

JUNTA GENERAL Y DERECHOS DE LOS SOCIOS

An independent member of UHY international

REMUNERACIÓN ADMINISTRADORES

El cargo de administrador es gratuito salvo pacto contrario en Estatutos.

Se requiere un sistema de remuneración: Cuantificable y determinable(Art. 217 LSC)

Asignación Fija Dietas de asistencia Participación de beneficios (limite 10% bfo únicamente en SRL) (art. 218) Retribución variable con indicadores de referencia Remuneración en acciones (número máx. acciones) Indemnizaciones por cese Sistemas de ahorros

− La remuneración del conjunto de administradores debe ser aprobada en Junta General

− Remuneración proporcional y sostenible (informe?)

An independent member of UHY international

- Retribución de los Administradores debe estar recogida en los Estatutos.

En caso de retribución= Rendimiento del Trabajo - Nómina

- No liberalidad de las retribuciones a los administradores recibidas por funciones diferentes a las propias de administración (alta dirección, contrato carácter laboral) → Gasto deducible en el IS.

- Se desvirtúa la “teoría del vinculo único”

Contrato según ley mercantil Socio-Sociedad = Actividad económica

- Reducción del % de retención: Del 42% al 35%

Cifra de negocios (neto) < 100.000 € retención del 19%

REMUNERACIÓN ADMINISTRADORES

An independent member of UHY international

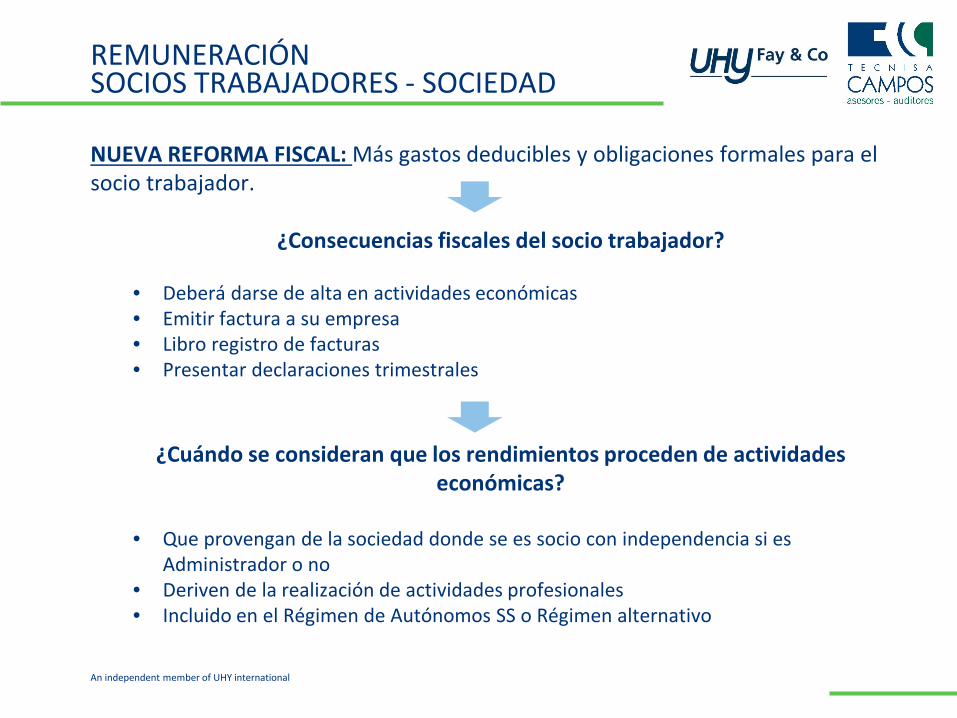

REMUNERACIÓN SOCIOS TRABAJADORES - SOCIEDAD

NUEVA REFORMA FISCAL: Más gastos deducibles y obligaciones formales para el socio trabajador.

¿Consecuencias fiscales del socio trabajador?

• Deberá darse de alta en actividades económicas• Emitir factura a su empresa• Libro registro de facturas• Presentar declaraciones trimestrales

¿Cuándo se consideran que los rendimientos proceden de actividades económicas?

• Que provengan de la sociedad donde se es socio con independencia si es Administrador o no

• Deriven de la realización de actividades profesionales• Incluido en el Régimen de Autónomos SS o Régimen alternativo

An independent member of UHY international

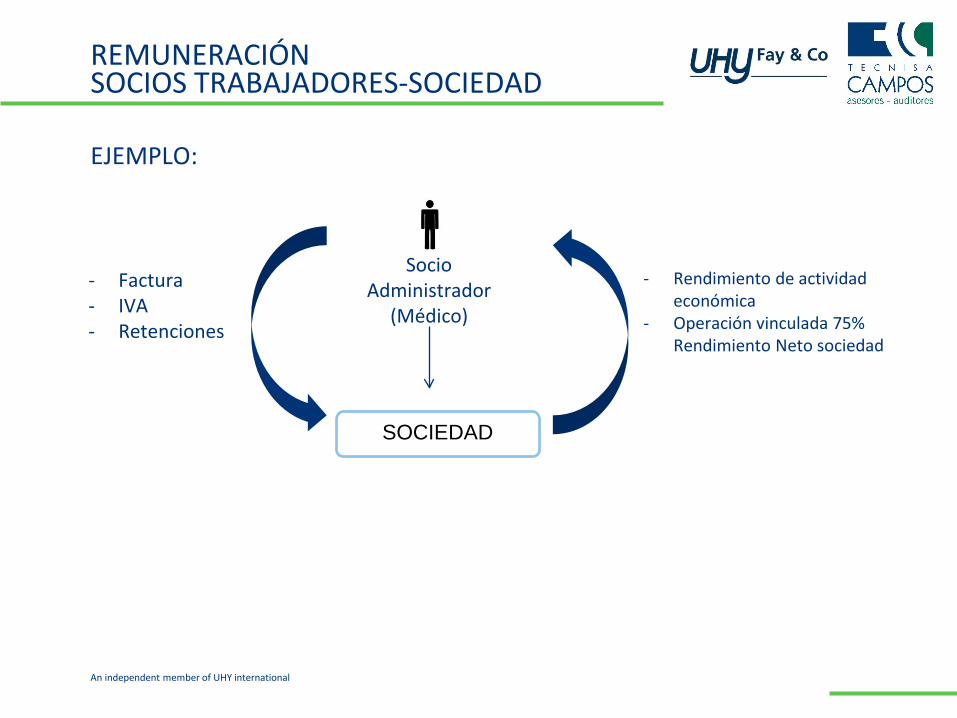

REMUNERACIÓNSOCIOS TRABAJADORES-SOCIEDAD

EJEMPLO:

SOCIEDAD

SocioAdministrador

(Médico)

- Rendimiento de actividad económica

- Operación vinculada 75% Rendimiento Neto sociedad

- Factura- IVA- Retenciones

An independent member of UHY international

RESPONSABILIDAD TRIBUTARIA: ADMINISTRADORES

RESPONSABILIDAD SUBSIDIARIA:

- Salvo precepto legal en contrario, la responsabilidad siempre será subsidiaria- Alcance deuda tributaria en periodo voluntario, no sanciones. Salvo solidaria- Declaración de fallido del deudor principal

¿Quiénes son los responsables tributarios?

• los Administradores de hecho y de derecho por incumplimiento de las obligaciones tributarias

• los Administradores de hecho y de derecho por las obligaciones tributarias pendientes una vez cesada la actividad de la empresa

• los integrantes de la administración concursal o liquidadores

An independent member of UHY international

CONSEJO DE ADMINISTRACIÓN

Obligación reunión cada 3 meses

Facultades indelegables (Nuevo Art. 249 bis LSC)• Supervisar el efectivo funcionamiento de las comisiones, órganos y directivos• Políticas y estrategias generales de la Sociedad ¡incluida estrategia fiscal!

Evitar conflictos de interés y abstención (Art. 190)

Nombramiento de Consejero delegado o con funciones ejecutivas: Voto favorable de 2/3 de los miembros Funciones indelegables – base del contrato y de la remuneración

¿Remuneraciones por conceptos fuera del

contrato sobre funciones?

Implicaciones fiscales:

- Posibilidad de no deducible IS- Darse de alta IAE si es a su vez socio - Rendimiento como actividad económica ya no se considera nómina.

An independent member of UHY international

CONSEJO DE ADMINISTRACIÓN

Impugnación de acuerdos sociales del Consejo de Administración: • 30 días • Mismos motivos Junta General• Infracción del reglamento del Consejo Administración• Socios 1% CS (antes 5%)

AUDITORIA: Sociedades que no presenten cuentas de PyG abreviadastienen obligación de indicar en el informe de gestión el periodo medio depago a proveedores y en caso de superar el máximo establecido en lanormativa adoptar medidas para su reducción

An independent member of UHY international

PENAS Y SANCIONES

• Multa, de cuotas 300€ a 9.000.000€ o proporcional

• Actividad

• Inhabilitación

• Prisión

• Responsabilidad civil derivada del hecho penal

An independent member of UHY international

ATENUANTES

Confesar la infracción penal antes del inicio de un procedimiento judicial

• Colaborar en la investigación mediante la aportación de pruebas relevantes

• Reparar o disminuir el daño causado por el delito con anterioridad al juicio oral

• Implementar medidas internas para prevenirdelitos futuros

EXIMIENTES

Adopción y ejecución eficaz de modelos organizativos y de control, antes de la ejecución del delito

• Supervisión del funcionamiento del modelo de prevención implantado por un órgano independiente

• Funciones de vigilancia diligente.

• Los autores individuales del delito han eludido fraudulentamente los modelos

¿CÓMO EVITAR SANCIONES Y PENAS?

¡REGISTROS!

Sin evidencia es imposible probar la diligencia debida

An independent member of UHY international

ADAPTACIÓN A LAS REFORMAS DE LA LSC

Revisión y adaptación en los siguientes ámbitos:

Estatutos Determinación funciones Aclaración remuneración Contratos Administradores (Relación Mercantil) Actas de reunión del Consejo Elaboración Informe de Gestión, en su caso

An independent member of UHY international

RESPONSABILIDADES DE DILIGENCIA DEBIDA Y CONTROL:

DILIGENCIA DEBIDA Y CONTROL

DDyC

Código Penal Prevención de delitos

Organización

Prevención y Control

LdSCObligaciones y deberesEmpresa/Administrador

Cumplir Leyes

Cumplir Estatutos

Cumplir Deberes del Administrador

An independent member of UHY international

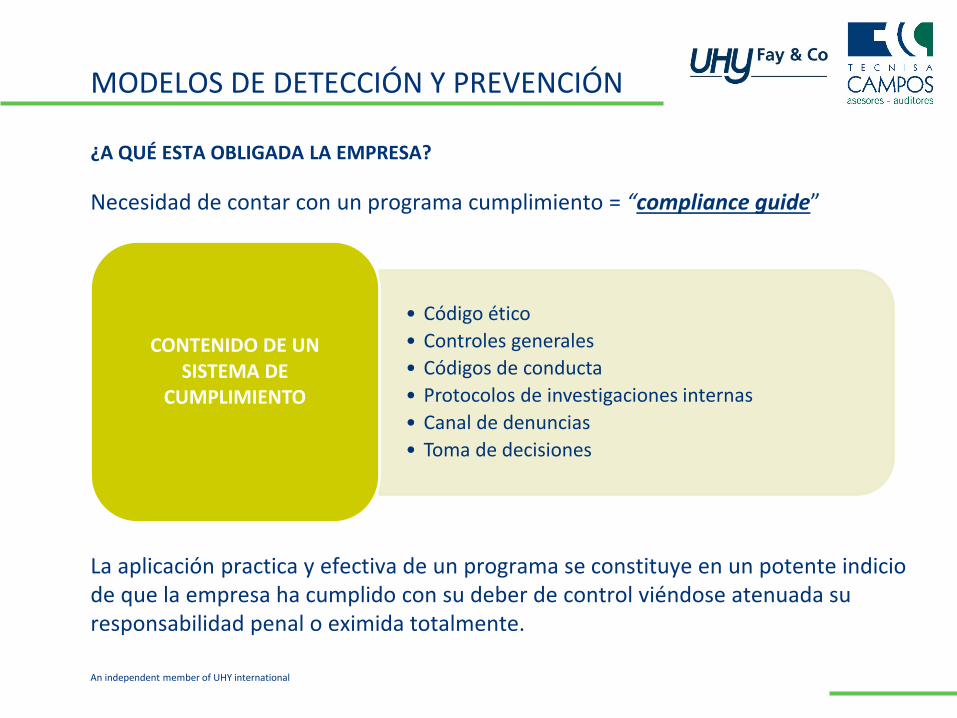

MODELOS DE DETECCIÓN Y PREVENCIÓN

¿A QUÉ ESTA OBLIGADA LA EMPRESA?

Necesidad de contar con un programa cumplimiento = “compliance guide”

La aplicación practica y efectiva de un programa se constituye en un potente indicio de que la empresa ha cumplido con su deber de control viéndose atenuada su responsabilidad penal o eximida totalmente.

• Código ético• Controles generales• Códigos de conducta• Protocolos de investigaciones internas• Canal de denuncias• Toma de decisiones

CONTENIDO DE UN SISTEMA DE

CUMPLIMIENTO

An independent member of UHY international

MODELOS DE DETECCIÓN Y PREVENCIÓN

Requisitos del modelo de prevención según la reforma del Código Penal:

1. Identificarán las actividades en cuyo ámbito puedan ser cometidos los delitos2. Establecerán los protocolos o procedimientos que concreten el proceso de

formación de la voluntad de la persona jurídica, de adopción de decisiones y de ejecución de las mismas con relación a aquellos

3. Dispondrán de modelos de gestión de los recursos financieros adecuados para impedir la comisión de los delitos que deben ser prevenidos

4. Impondrán la obligación de informar de posibles riesgos e incumplimientos al organismo encargado de vigilar el funcionamiento y observancia del modelo

5. Establecerán un sistema disciplinario que sancione adecuadamente el incumplimiento de las medidas que establezca el modelo.

El modelo contendrá las medidas que, adaptadas a su tamaño y contexto, permitan la detección rápida y prevención de situaciones de riesgo, y requerirá, en todo caso:

a) una verificación periódica del mismo y, en su caso, de su eventual modificación b) un sistema disciplinario que sancione las infracciones de las medidas de control

An independent member of UHY international

MODELOS DE DETECCIÓN Y PREVENCIÓN

Entorno de control

Evaluación de riesgos

Actividades de control

Información y Comunicación

Supervisión

Aspectos básicos de un sistema de detección y prevención

31

An independent member of UHY international

SISTEMAS DE GESTIÓN DE RIESGOS

Un sistema de gestión de riesgos tiene por objeto la prevención de impactosnegativos por situaciones imprevistas y la resolución de aquellas inevitables.

An independent member of UHY international

SISTEMAS DE GESTIÓN DE RIESGOS

Se valoran todos los riesgos externos e internos→ Matriz de Riesgos

A partir de la Matriz se establecen los protocolos de actuación, por niveles.

Los sistemas de gestión de riesgos requieren una revisión anual.

An independent member of UHY international

MODELOS DE CONTROL INTERNO

Marco Integrado de Control Interno de referencia internacional,(Committee of Sponsoring Organizations of the Treadway Commission)COSO 2013.

- ágil a la hora de afrontar cualquier cambio y adaptable a la cultura yestructura de la organización que lo adopta

El marco COSO 2013 establece: 5 componentes del control interno 17 principios Los componentes interactúan entre

sí y están integrados en laDirección de la entidad

Metodología basada en el ERM(Enterprise Risk Management)

An independent member of UHY international

COSO 2013 - Principios

Entorno de control• Principio 1:

Demuestra compromiso con la integridad y los valores éticos

• Principio 2: Ejerce responsabilidad de supervisión

• Principio 3: Establece estructura, autoridad, y responsabilidad

• Principio 4:Demuestra compromiso con la competencia profesional

• Principio 5: Segregación y control de responsabilidades a todos los niveles

Evaluación de riesgos• Principio 6:

Especifica objetivos relevantes

• Principio 7: Identifica y analiza y registro de los riesgos

• Principio 8: Evalúa el riesgo de fraude

• Principio 9: Identifica y analiza cambios importantes

Actividades de Control• Principio 10:

Selecciona y desarrolla actividades de control

• Principio 11: Selecciona y desarrolla controles generales sobre los medios de gestión y transferencia de datos

• Principio 12: Se implementa a través de políticas y procedimientos

Información y Comunicación• Principio 13:

Usa información Relevante

• Principio 14: Comunica internamente

• Principio 15: Comunica externamente

Supervisión

• Principio 16: Realiza evaluaciones continuas e/o independientes

• Principio 17: Evalúa y comunica deficiencias

35

An independent member of UHY international

RESPONSABILIDAD SOCIAL CORPORATIVA MEMORIAS DE SOSTENIBILIDAD

An independent member of UHY international

RESPONSABILIDAD SOCIAL EMPRESARIAL

• La responsabilidad social corporativa (RSC) tambiénllamada responsabilidad social empresarial (RSE), sedefine como la contribución activa y voluntaria aldesarrollo social, económico y ambiental por partede las empresas, generalmente con el objetivo demejorar su situación competitiva y su valor añadido.

• Supone la gestión de riesgos y la aplicación de unavisión a largo plazo. La gestión de aquello que sedebe mejorar porque puede repercutir en laactividad, el entorno y en los grupos de interés

• Parte de la cultura de la empresa y de los criteriosque priman en la toma de decisiones estratégicas

An independent member of UHY international

MARCO NORMATIVO E INSTITUCIONAL

• Comisión de expertos sobre RSE (2003)• Libro blanco de la Subcomisión Parlamentaria para

el Estudio de la RSE (2006)• Consejo Estatal de RSE (2008) - CERSE• Ley de Economía Sostenible (2011)• Dirección General de RSE, Plan (2012-13)• Ley de Transparencia, Acceso a la Información

Pública y Buen Gobierno (2013)• Directiva Europea sobre la divulgación de

información no-financiera (abril 2014)• Estrategia Española de RSE (octubre 2014)

An independent member of UHY international

CONTEXTO ACTUAL

Directiva sobre divulgación de la información no-financiera• Sujeto: grandes empresas (+500 trabajadores y

activo˃20 millones o facturación˃40 millones); empresas cotizadas; empresas interés público

• Entrada en vigor: los informes de gestión de 2017, relativos a los resultados ejercicio 2016

• Contenido: obligación de publicar información sobre riesgos sociales, ambientales, corrupción, etc. Referencias a marcos internacionales de RSC e inclusión de Auditoría legal. Los informes anuales de gestión deben ofrecer una imagen completa y fiel de las políticas, resultados y riesgos de las empresas.

An independent member of UHY international

CONTEXTO ACTUAL

Estrategia Española de RSE• Compromete a empresas, AAPP y resto de organizaciones

para avanzar en sostenibilidad y competitividad de forma integradora

• 10 líneas de actuación. Destacan:

1. Sostenibilidad y Transparencia (herramienta telemática para publicar memorias RSC )

2. RSC en educación, formación e investigación3. Buen Gobierno y transparencia para aumentar la

confianza(se impulsan los informes integrados; las políticas anticorrupción, etc.)

4. Gestión responsable de los RRHH (sobretodo igualdad y política salarial)

5. Relación con proveedores – gestión ética de la cadena de suministro

6. Mecanismos de coordinación en la Administración Pública

An independent member of UHY international

Iniciativas privadas:

Ámbito académicoUniversidad AlcaláUNED – Jaume IIE(Master; Estudios colaborativos; Jornadas)

Premios y reconocimientosPremios SERESEnterprise 2020Empresa Familiarmente ResponsableFundación Telefónica

PrensaCorresponsablesCompromiso RSEEthic

Inversión socialmente responsableÍndices Bursátiles de Sostenibilidad:Dow Jones Sustainability Index FTSE4 Good (Financial Times Stock Exchange)

Sin ánimo de lucroForética (1999)Fundación Ecodes (1992)Asociación de Directivos de RSE (Dirse) (2013)

CONTEXTO DE LA RSE

An independent member of UHY international

¿Por qué?

Interesa a grandes y pequeñas…

“Lo que no se comunica no existe” Concepto Grupos de Interés Datos Consumo Responsable Criterios de Compra Pública, Grandes empresas,

Internacionalización Gestión de Riesgos y de reputación Autoevaluación y mejora continua

An independent member of UHY international

MEMORIAS DE RSC/ SOSTENIBILIDAD

¿Qué son?Documento elaborado por la entidad que comprende lamedición, divulgación y rendición de cuentas a losgrupos de interés externos e internos (no solamenteaccionistas), e informa sobre el funcionamientoeconómico, ambiental, social y de gobierno de lamisma.

¿Para qué sirven?Las memorias de sostenibilidad son elaboradas por lasempresas con el objetivo de hacer visible sucontribución al desarrollo sostenible, respondiendo asu vez a la exigencia social de transparencia

An independent member of UHY international

MEMORIAS DE RSC/ SOSTENIBILIDAD

Surgen por una mayor necesidad de transparencia y comunicación.

¿Cómo se elaboran?

Explican la relación entre estrategia y gobierno de la entidad con sus objetivos económicos,

sociales, medioambientales

Informes Integrados

TIPOSMemorias de RSC o Sostenibilidad

Informes integrados

Proceso de Elaboración:

Diálogo con grupos de interés

Identificación de aspectos relevantes

Recogida de datos

Elaboración de la

memoria

Verificación externa

An independent member of UHY international

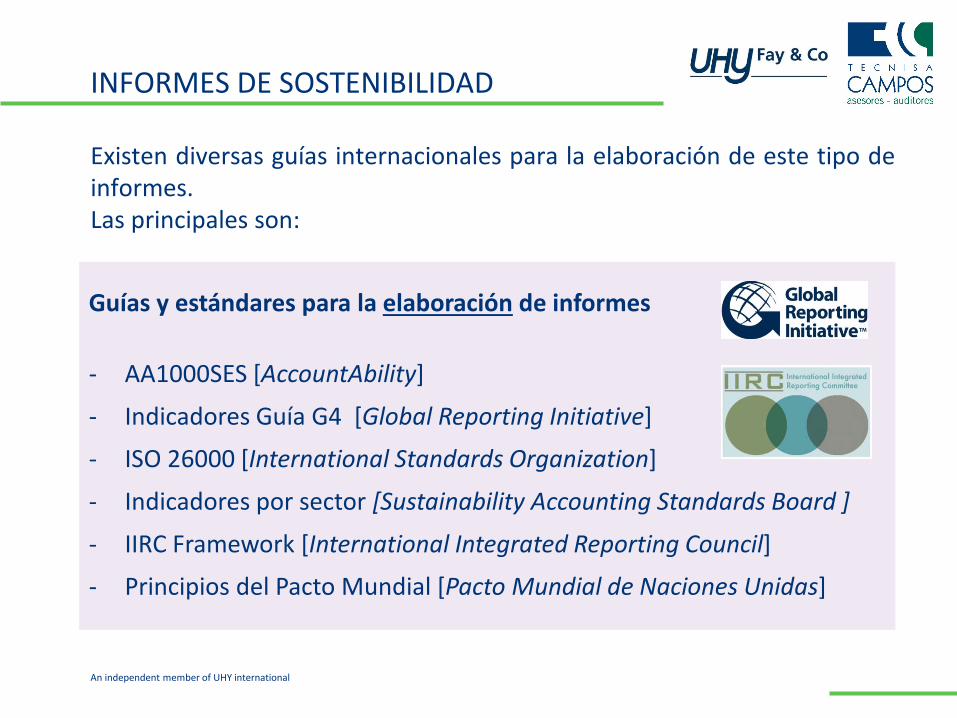

INFORMES DE SOSTENIBILIDAD

Existen diversas guías internacionales para la elaboración de este tipo deinformes.Las principales son:

Guías y estándares para la elaboración de informes

- AA1000SES [AccountAbility]

- Indicadores Guía G4 [Global Reporting Initiative]

- ISO 26000 [International Standards Organization]

- Indicadores por sector [Sustainability Accounting Standards Board ]

- IIRC Framework [International Integrated Reporting Council]

- Principios del Pacto Mundial [Pacto Mundial de Naciones Unidas]

An independent member of UHY international

La propia empresa puede elaborar su informe de sostenibilidad.También puede contar con un experto externo para la elaboración o la verificación.

La verificación de los datos contenidos en memorias de RSC tiene por objeto confirmarla fiabilidad y adecuación de la presentación de las políticas de la organización, asícomo de sus estrategias e indicadores de desempeño relativos a su contribución a undesarrollo sostenible.

Elaboración de memorias

• Memorias de sostenibilidad• Elaboración de memorias

específicas (diversidad, igualdad, medio ambiente, …)

• Memorias/ informes integrados• Adecuación de memorias a guías y

estándares internacionales

Verificación de memorias

• Comprobación de datos• Revisión y recomendaciones sobre

la gestión de la RSC• Adecuación de la memoria a las

guías utilizadas en la elaboración• Otros datos específicos: acciones

sociales, formación, …

SERVICIOS PROFESIONALES DE LA RSC

An independent member of UHY international

NORMAS PARA LA REVISIÓN/ VERIFICACIÓN

Existen dos principales estándares para la revisión de informes de RSC y/o informes integrados, reconocidas internacionalmente. Son de

aplicación voluntaria pero sirven de guía para la realización del trabajo.

1. AA1000AS: Es un método de “assurance” para garantizar la calidad de lasrendiciones de cuentas, evaluaciones y divulgación sobre aspectos sociales yéticos de la gestión empresarial. Se basan en principios de inclusividad,relevancia y capacidad de respuesta. Existe su norma de elaboración y sunorma (guías metodológicos) de verificación.

2. ISAE3000 (del IAASB*): Esta norma recoge los principios y procedimientosesenciales de la auditoría no financiera, así como los requisitos quedeben reunir los revisores. Establece la forma en que se debe auditar lainformación así como la estructura de los informes.

An independent member of UHY international

OTROS SERVICIOS PROFESIONALES DE RSC

Gobierno Corporativo• Protocolo de Gobierno Corporativo• Análisis sobre la estructura y

funcionalidad de los órganos de Gobierno

• Verificación del esquema de retribución

• Supervisión del Órgano de Administración

Gestión de riesgos• Sistemas de detección y evaluación

de riesgos (ERM)• Planes de contingencias• Gestión de la cadena de suministro• Acciones correctivas

Cumplimiento Normativo• Informes de verificación del

Cumplimiento Normativo• Implantación de modelos de

prevención de delitos• Revisión de Políticas Anticorrupción• Gestión del fraude

48

An independent member of UHY international

¡Gracias por su atención!

Contacto:

Ana Campos - [email protected] Gosch – [email protected] Duque - [email protected]