Bogotá D.C., Febrero de 2015 - parmalat.com.co · información sobre ellas, de igual manera, las...

40

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción. Página 1 de 40 Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015. Página 1 GRUPO PARMALAT COLOMBIA PARMALAT COLOMBIA LTDA PROLECHE S.A. DOCUMENTO RESUMIDO Manual de Autocontrol y Gestión del Riesgo de Lavado de Activos Y Financiación contra el Terrorismo (SGRLAFT) Bogotá D.C., Febrero de 2015

Transcript of Bogotá D.C., Febrero de 2015 - parmalat.com.co · información sobre ellas, de igual manera, las...

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 1 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 1

GRUPO PARMALAT COLOMBIA

PARMALAT COLOMBIA LTDA

PROLECHE S.A.

DOCUMENTO RESUMIDO

Manual de Autocontrol y Gestión del Riesgo de

Lavado de Activos Y Financiación contra el

Terrorismo (SGRLAFT)

Bogotá D.C., Febrero de 2015

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 2 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 2

TABLA DE CONTENIDO PRIMERA PARTE

INTRODUCCION .................................................................................................................................................................... 4

AMBITO DE APLICACION ..................................................................................................................................................... 4

Obligación de Prevención y Control del Lavado de Activos ......................................................................................................... 4 OBJETIVO DEL MANUAL ..................................................................................................................................................... 4 POLITICAS Y NORMAS INTERNAS ...................................................................................................................................... 5 REGIMEN SANCIONATORIO ................................................................................................................................................ 6 DEFINICION DE LAVADO DE ACTIVOS Y FINANCIACION DEL TERRORISMO LA/FT ..................................................... 7 MARCO NORMATIVO............................................................................................................................................................ 7

Declaratoria y Normas Internacionales .............................................................................................................................................. 8 Normatividad Nacional ........................................................................................................................................................................... 8 Estándares internacionales de información financiera ................................................................................................................ 10

ESTRUCTURA ORGANIZACIONAL DEL SGRLAFT ............................................................................................................ 9 FUNCIONES GENERALES DE LOS ORGANOS DE ADMON DEL SGRLAFT ................................................................... 10 FUNCIONES ESPECIFICAS DE LOS ORGANOS DE ADMON DEL SGRLAFT ................................................................. 11

SEGUNDA PARTE

POLITICA DEL SISTEMA DE AUTOCONTROL Y GESTION DEL RIESGO SGRLAFT ...................................................... 12

Objetivo SGRLAFT................................................................................................................................................................................. 13 Alcance ..................................................................................................................................................................................................... 13

POLITICAS PARA EL CONOCIMIENTO DE LAS CONTRAPARTES ................................................................................. 13

POLITICAS GENERALES DE DEBIDA DILIGENCIA .......................................................................................................... 15

MECANISMOS GENERALES DE CONOCIMIENTO DE LAS CONTRAPARTES ................................................................ 17

POLITICAS DE CONOCIMIENTO DE CLIENTES ................................................................................................................ 18

MECANISMOS GENERALES DE CONOCIMIENTO DE CLIENTES CONTADO ................................................................. 18

POLITICA DE VINCULACION INSTITUCIONES SIN ANIMO DE LUCRO BENEFICIARIAS DE DONACIONES ................ 18

POLITICA DE CONOCIMIENTO DE PROVEEDORES ........................................................................................................ 18

POLITICA GENERAL DE CONOCIMIENTO DE EMPLEADOS ........................................................................................... 19

Contratos con Proveedores de compras o servicios ....................................................................................................... 19

MECANISMOS GENERALES DE CONOCIMIENTO DE NUEVOS SOCIOS ....................................................................... 19

NORMATIVIDAD SOBRE EL CONTROL DE SUSTANCIAS Y PRODUCTOS QUIMICOS .................................................. 20

MECANISMOS GENERALES DE CONOCIMIENTO DE PEP .............................................................................................. 20

Categorización de un PEP .................................................................................................................................................. 20

Contratación Pública en Colombia .................................................................................................................................... 20

MECANISMOS DE SOLUCION DE CONFLICTOS DE INTERES RELACIONADOS CON LA/FT ....................................... 21

Políticas generales para la resolución de conflictos de interés ...................................................................................... 21

TERCERA PARTE

HERRAMIENTAS DE PREVENCION Y CONTROL DEL RIESGO DE LA/FT ...................................................................... 22

Plataforma Tecnológica para el SGRLAFT ........................................................................................................................ 22

METODOLOGIA SGRLAFT ................................................................................................................................................. 22

IDENTIFICACION DE SITUACIONES DE RIESGO LA/FT ................................................................................................... 22

RIESGO LA/FT ..................................................................................................................................................................... 23

RIESGO ASOCIADOS ......................................................................................................................................................... 23

Estimación- Medición de la magnitud del Impacto ........................................................................................................... 24

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 3 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 3

Estimación de la Frecuencia o Probabilidad de Ocurrencia ............................................................................................ 24

Escala de Perfil del Riesgo................................................................................................................................................. 25

MEDIDAS DE CONTROL PARA LA PREVENCION DE LA/FT ........................................................................................... 25

Control del Riesgo .............................................................................................................................................................. 25

Nivel de Tolerancia del Riesgo........................................................................................................................................... 26

Medidas de Control para prevenir el Riesgo LA/FT .......................................................................................................... 26

Procedimiento para el seguimiento y monitoreo .............................................................................................................. 27

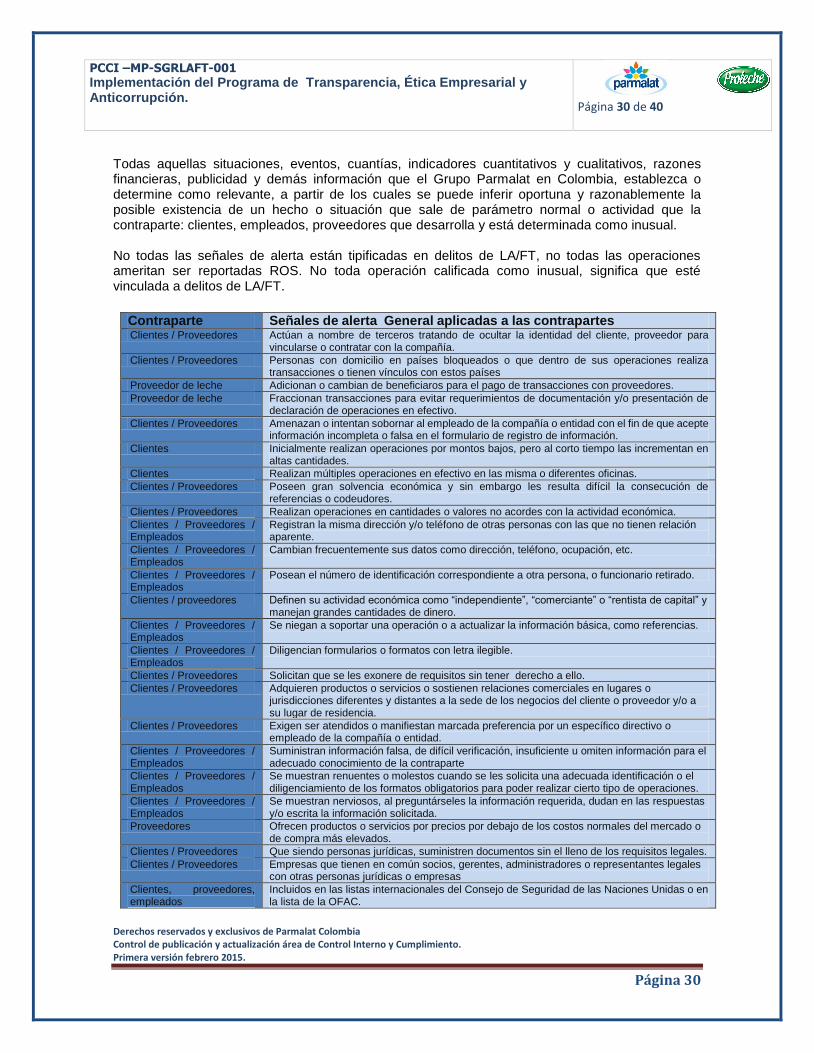

IDENTIFICACION DE OPERACIONES INUSUALES O SOSPECHOSAS ........................................................................... 28

Procedimiento para la detección y gestión de operaciones sospechosas ..................................................................... 28

Señales de Alerta y Tipologías........................................................................................................................................... 29

ACTUALIZACION Y CONSERVACION DE DOCUMENTOS ............................................................................................... 30

PROGRAMA DE CAPACITACION DEL SGRLAFT ............................................................................................................. 30

Actividades de Capacitación .............................................................................................................................................. 30

REPORTES INTERNOS ....................................................................................................................................................... 30

Operaciones Inusuales y/o sospechosas.......................................................................................................................... 30

Reportes en la etapa de Monitoreo .................................................................................................................................... 31

Informes de Gestión ........................................................................................................................................................... 31

Reportes de operaciones inusuales .................................................................................................................................. 31

REPORTES DE OPERACIONES SOSPECHOSAS ............................................................................................................. 31

REPORTES A LA UIAF ....................................................................................................................................................... 31

ADOPCION DEL MANUAL .................................................................................................................................................. 32

Seguridad en la información de consulta de bases de datos públicas ........................................................................... 33

GLOSARIO .......................................................................................................................................................................... 33

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 4 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 4

PRIMERA PARTE

Manual de Autocontrol y Gestión del Riesgo de Lavado de Activos y

Financiación Contra El Terrorismo (SGRLAFT)

INTRODUCCION

De conformidad con la circular 100-00005 del 17 de junio de 2014, de la Superintendencia de Sociedades en Colombia, la cual reglamenta en las empresas del sector real, la implementación de un Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos y Financiación contra el Terrorismo (SGRLAFT); siendo las empresas del Grupo Parmalat en Colombia “Parmalat Colombia Ltda. y Proleche S.A”, obligadas a realizar la implementación de un sistema de autocontrol y gestión del riesgo, ha decidido a través de este manual, documentar el cumplimiento, sus políticas, procedimientos y controles, en busca de mejorar sus prácticas en la prevención de los delitos relacionados con el Lavado de Activos y la Financiación del Terrorismo (LA/FT). La Superintendencia de Sociedades, a través de la circular 100-000005 del 17 de junio-2014, presenta las normas, estándares internacionales y lineamientos con el fin de facilitar al sector real, la implementación de un sistema de autocontrol y gestión del riesgo de Lavado de Activos y Financiación del Terrorismo. Las empresas deberán realizar un análisis de exposición a este riesgo y establecer su propio sistema de autocontrol y gestión de riesgo, según las características de su negocio, los bienes y servicios que ofrece, su comercialización, las áreas geográficas donde opera, entre otros aspectos que resulten relevantes en el diseño e implementación.

AMBITO DE APLICACIÓN

Obligación de Prevención y Control del Lavado de Activos1

Las Sociedades vigiladas por la Superintendencia de Sociedades que a 31 de diciembre de 2013, que registraron ingresos brutos iguales o superiores a 160.000 salarios mínimos mensuales legales vigentes (SMMLV), están obligadas, a dar cumplimiento a los dispuesto en la Resolución 100-000005 de 17 de junio de 2014 y tienen la obligación de adoptar lo dispuesto en la circular.

Los socios, accionistas y administradores de las sociedades comerciales, sucursales de sociedades extranjeras y empresas unipersonales vigiladas por la Superintendencia de Sociedades, están obligadas a reportar a la Unidad de Información y Análisis Financiero (UIAF).

El incumplimiento, además de las sanciones administrativas, civiles o penales que acarrean los delitos de LA/FT, también conllevan los denominados riesgos asociados; aquellos que se derivan de las consecuencias negativas que les genera a una empresa, a los asociados, a los administradores,

1 Decreto Reglamentario Superintendencia de Sociedades Nro. 100-00005 de junio 17 de 2014

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 5 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 5

a los empleados y contrapartes un evento de LA/FT, riesgos reputacional, legal, operativo y contagio, entre otros.

OBJETIVO DEL MANUAL

Promover las políticas, procedimientos, metodologías y formatos aplicables para la adecuada implementación, funcionamiento, monitoreo y mejora de los elementos y etapas en la implementación del Sistema de Administración del Riesgo contra el Lavado de Activos y la Financiación contra el Terrorismo, en adelante (SGRLAFT).

POLÍTICAS Y NORMAS INTERNAS

La Política y Manual de procedimiento SGRLAFT, fue llevado a las Juntas Directivas del Grupo Parmalat Colombia por el Representante Legal de la Sociedad, (Acta Nro 12 y 1639), para la presentación, modificación, aprobación y adopción del Sistema de Administración de Riesgo contra el Lavado de Activos y Financiación del Terrorismo. Las políticas, procedimientos y actividades de control, contenidas en el presente Manual (SGRLAFT), harán parte de la cultura corporativa fomentando las buenas prácticas de sana competencia, costumbre y rechazando los negocios ilícitos; todos ellos orientados hacia la legalidad.

Este mismo compromiso de los directivos y socios de las compañías del Grupo, lo contempla el Código de Ética Corporativo, donde las operaciones del Grupo Parmalat en el mundo, se rigen por el cumplimiento total de la ley y de las disposiciones del Código. Agrupa los principios de conducta que deben ser incorporados como reglas, normas y procedimientos; proporciona un estándar de comportamiento de obligatorio cumplimiento a todos los asociados. Las disposiciones del Código constituyen una herramienta que se puede utilizar para salvaguardar la confiabilidad, los activos y la

reputación del Grupo y asegurar que todas las contrapartes son tratadas con respeto.

La Misión, Visión y Valores del grupo Parmalat Colombia, se encuentran alineadas en el Código de Ética corporativo y hace parte del direccionamiento estratégico de la organización y de la Cultura Corporativa: Misión y Valores, establece los principios fundamentales de la cultura de la compañía Parmalat, creando así las bases para la aplicación adecuada de las políticas individuales y los procedimientos. Reglas de Conducta, en el cual se describen las áreas de responsabilidad y la conducta que debe seguirse para mantener la coherencia con los valores del Grupo y hace hincapié en la importancia de cumplir con los requisitos legales. Ejecución, Control y actualizaciones, identifica a los responsables de la aplicación del Código de Ética y explica en términos prácticos cómo los valores y las normas del Código deben ser implementadas y forman parte de la práctica cotidiana. Todos los asociados del Grupo Parmalat Colombia, deben orientarse al fomento de una cultura de cumplimiento, tomando como base el compromiso ético y profesional, con el fin de que los productos y servicios relacionados en el objeto social, no sean utilizados en actividades ilícitas o sirvan para canalizar recursos o actividades delictivas. En consecuencia, todos los asociados y en especial los empleados, deben estar dispuestos a adoptar la política, medidas, procedimientos, controles enunciados en este documento y están

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 6 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 6

obligados a comportarse de manera justa y transparente en el desempeño de su trabajo y en las transacciones con terceros.

RÉGIMEN SANCIONATORIO El cumplimiento del Sistema (SGRLAFT), es responsabilidad de todos y cada uno de los colaboradores del Grupo Parmalat Colombia, no existe razón válida para su desconocimiento, y todos los empleados deben cumplir con las directrices Con el fin de garantizar el cumplimiento del sistema, el incumplimiento de las políticas y procedimientos para el desarrollo de SGRLAFT definidas en el presente manual, acarrea la imposición de las sanciones de acuerdo con el régimen disciplinario interno, a los reglamentos internos de trabajo aplicable en las compañías del Grupo Parmalat Colombia Ltda. y Procesadora de Leches S.A, sin perjuicio de las sanciones administrativas y/o penales correspondientes o en la comisión de delitos tipificados en la Legislación Colombiana. Cuando exista un hecho violatorio por parte de un empleado, que pueda constituir un delito tipificado por el Código Penal Colombiano por incumplimiento de los deberes o violación de las prohibiciones contenidas en este manual, que pudieren afectar gravemente a la compañía, podrá informarse a las autoridades competentes, respetando el “Debido Proceso” de todos los empleados. Con el fin de dar cumplimiento a la normatividad, la divulgación del Manual que contiene la política y procedimientos adoptados en la gestión de SGRLAFT, serán comunicados a los empleados, que según el análisis de riesgo, la sociedad determine recibir la información y deban ser capacitados. Se determinará el contenido de las comunicaciones, además, se publicará en la intranet de la compañía (\\sibogotagaleon\Procedimientos\homeparmalat.htm) los contenidos de la política y manual. Se hará capacitación virtual por lo menos una vez al año o en la periodicidad que deba recibirse, a los colaboradores que deba ser conocido, aceptado y que tengan responsabilidad por la ejecución, gestión y cumplimiento de las directrices de este Manual. No podrá, ningún colaborador, dar a conocer a alguna contraparte (cliente, proveedor, empleado, accionista, otro), que haya efectuado o intenten efectuar operaciones sospechosas en los términos señalados por la Ley, que se ha comunicado a la Unidad de Información y Análisis Financiero (UIAF) información sobre ellas, de igual manera, las compañías del grupo Parmalat en Colombia guardarán la reserva respecto a la información y/o documentación contenida de operaciones sospechosas. Es responsabilidad de los Directivos del Grupo Parmalat, verificar que los colaboradores cumplan a cabalidad con las instrucciones impartidas y que cualquier información relacionada con el Lavado de Activos y/o la Financiación del Terrorismo, se ponga de manera inmediata en conocimiento del empleado de Control y Cumplimiento designado para el seguimiento y control del sistema.

No podrá, argumentarse por ningún motivo por parte de los empleados del Grupo Parmalat en Colombia, desconocimiento. Por tal razón, todos los empleados de la compañía deben cumplir con:

Reglamentos internos de trabajo. El Código de Ética y Conducta corporativo Manual SGRLAFT.

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 7 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 7

Políticas y procedimientos internos Atender los requerimientos y solicitudes que les haga el empleado de cumplimiento para el

buen funcionamiento del sistema SGRLAFT. Atender los requerimientos de los entes de control. Cada vez que un empleado de la compañía detecte un comportamiento o una operación

anormal, deberá inmediatamente, informar al empleado de cumplimiento por medio de correo –electrónico o formato de reporte interno, con los sustentos y documentación que soporta la situación de cualquier actividad de incumplimiento o sospechosa en el desarrollo de la política SGRLAFT.

DEFINICION LAVADO DE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO LA/FT

El Lavado de Activos (LA) es un delito que se encuentra tipificado en el art. 323 de la Ley 599 de

1999- Código Penal Colombiano, contemplando (52) delitos fuente2, diferentes al narcotráfico, en los

que se encuentran los delitos contra la Administración Pública (Cohecho, tráfico de influencias, peculado, celebración indebida de contratos) y otros.

La Financiación del Terrorismo (FT) consiste en el direccionamiento de recursos, de cualquier naturaleza, al funcionamiento o sostenimiento de individuos, agrupaciones o la comisión misma de actos de terroristas. Delito que se encuentra tipificado en el art. 345 de la Ley 599 de 19993. En la Financiación de Terrorismo (FT) es posible que los recursos tengan origen lícito o ilícito. Implica una conducta criminal posterior, busca financiar actividades para provocar o mantener en estado de zozobra o terror a la población o a un sector de ella, mediante actos que pongan en peligro la vida, la integridad física o la libertad de las personas, las edificaciones, medios de comunicación, transporte, procesamiento o conducción de fluidos o fuerzas motrices, valiéndose de medios capaces de causar estragos.

MARCO NORMATIVO

La regulación emanada de la Superintendencia de Sociedades tiende a neutralizar conductas delictivas asociadas con el (LA/FT) y por tanto, establece criterios y parámetros mínimos, para que sus entidades vigiladas atiendan el desarrollo e implementación de un Sistema de Autocontrol y Gestión del Riesgo de LA/FT, acorde a la Circular Externa número 100-000005 del 17 de junio de 2014 y demás normas, recomendaciones y mejores prácticas nacionales e internacionales en esta materia.

Declaratoria y Normas Internacionales

En el mundo se han ratificado convenciones y convenios con la Organización de las Naciones Unidas (ONU), con el objeto de hacer frente a las organizaciones al margen de la ley, estableciendo

2 Artículo 323. Lavado de activos. El que adquiera, resguarde, invierta, transporte, transforme, almacene, conserve, custodie o administre bienes que tengan su origen mediato o inmediato en actividades de tráfico de migrantes, trata de personas, extorsión, enriquecimiento ilícito, secuestro extorsivo, rebelión, tráfico de armas, tráfico de menores de edad, financiación del terrorismo y administración de recursos relacionados con actividades terroristas, tráfico de drogas tóxicas, estupefacientes o sustancias sicotrópicas, delitos contra el sistema financiero, delitos contra la administración pública, o vinculados con el producto de delitos ejecutados bajo concierto para delinquir, o les dé a los bienes provenientes de dichas actividades apariencia de legalidad o los legalice, oculte o encubra la verdadera naturaleza, origen, ubicación, destino, movimiento o derecho sobre tales bienes o realice cualquier otro acto para ocultar o encubrir su origen ilícito, incurrirá por esa sola conducta, en prisión de diez (10) a treinta (30) años y multa de seiscientos cincuenta (650) a cincuenta mil (50.000) salarios mínimos legales vigentes.

3 Artículo 345. Financiación del terrorismo y de grupos de delincuencia organizada y administración de recursos relacionados con actividades terroristas y de la

delincuencia organizada. [Modificado por el artículo 16 de la ley 1453 de 2011] El que directa o indirectamente provea, recolecte, entregue, reciba, administre, aporte, custodie o guarde fondos, bienes o recursos, o realice cualquier otro acto que promueva, organice, apoye, mantenga, financie o sostenga económicamente a grupos de delincuencia organizada, grupos armados al margen de la ley o a sus integrantes, o a grupos terroristas nacionales o extranjeros, o terroristas nacionales o extranjeros, o a actividades terroristas, incurrirá en prisión de cuarenta y ocho (48) a ciento ocho (108) meses y multa de sesenta y seis punto sesenta y seis (66.66) a mil quinientos (1.500) salarios mínimos legales mensuales vigentes.

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 8 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 8

normas y recomendaciones para la prevención, control y reporte de actividades relacionadas con

LA/FT, presentando el siguiente marco normativo4:

Año Institución / Grupo Acuerdo 1970 Racketeer Influenced and Corrupt Organizations Promulgación de la Ley R.I.C.O (Ley contra la

extorsión criminal y las organizaciones corruptas)

1975 Primer pronunciamiento ONU V Congreso contra la criminalidad

1978 Comité de Basilea Presidentes de los Bancos del G10 (Bélgica, Canadá, Francia, Italia, Japón, Países Bajos, Reino Unido, EEUU, Alemania y Suiza)

Promoción de medidas éticas y profesionales en el sector financiero

1988 En Viena Asamblea ONU Adopción de la Convención contra el Tráfico ilícito de estupefacientes y sustancias psicotrópicas.

1989 El G7 (Alemania, Canadá, EEUU, Francia, Italia, Japón y Reino Unido) Crea el Grupo de Acción Financiera Internacional GAFI

Lucha contra el blanqueo de capitales procedente de actividades ilícitas.

1990 GAFI- Promulgo 40 recomendaciones, sobre el Lavado de Activos

Contiene los parámetros mínimos para la lucha contra el Lavado de Activos

1994 Convención Internacional contra el Crimen Organizado Transnacional, en Nápoles.

Los estados miembros de la ONU, reconocen la problemática y las implicaciones sobre la seguridad de cada país.

1995 Resolución de la Asamblea de la ONU Medidas encaminadas a combatir y eliminar el terrorismo internacional.

1997 Tratado de Ámsterdam – Comunidad Europea Acciones de cooperación contra la lucha contra la delincuencia,

1999 Convenio ONU para la supresión del financiamiento del Terrorismo

Condena contra el Terrorismo.

2001 Grupo GAFI promulgó 9 Recomendaciones contra la Financiación del Terrorismo

En respuesta a los atentados del 11 de Septiembre -201, GAFI.

2012 Grupo GAFI modificó las 40 recomendaciones contra el L/A y las 9 Recomendaciones contra la F/T. Emitió lo Estándares Internacionales sobre la lucha Contra el Lavado de Activos y la Financiación del Terrorismo.

Insta a todos los países a combatir el lavado de activos y la financiación contra el terrorismo.

Normatividad Nacional: Colombia ha ratificado acuerdos internacionales en materia de Lavado de Activos y Financiación

contra el Terrorismo y avances en materia de normatividad5:

Institución / Grupo Adopción en Colombia Convención de Viena ONU 1988. Lucha contra el tráfico de estupefacientes y sustancias psicotrópicas.

Ley 67 de 1993 6

Convenio ONU 1989. Lucha contra la Represión y Financiación contra el Terrorismo

Ley 808 de 2003

Convención de Palermo 2000 ONU. Lucha contra la Delincuencia Organizada.

Ley 808 de 2003

Convención de Mérida. ONU. Lucha contra la corrupción Ley 970 de 2005

Circular Externa 100-004 de 2009 Superintendencia de Sociedades 2009-

Creación a nivel Regional del Grupo de Acción Financiera Internacional de Sudamérica GAFISUD

Año 2000. Creación de un compromiso por los países de América del Sur, México y Colombia adoptar las recomendaciones GAFI

4 Fuente Documento Conpes 3793 Colombia Diciembre de 2013. 5 Fuente Documento Conpes 3793 Colombia Diciembre de 2013. 6 El Consejo Nacional de Estupefacientes CNE, aprobó el nuevo modelo de control de sustancias y productos químicos presentado por el Ministerio de Justicia y del

Derecho, con el objeto de unificar y actualizar la normatividad de las sustancias y productos químicos. De obligatorio cumplimiento para los sujetos jurídicos y personas naturales a fin de controlar aquellas sustancias que pueden ser utilizados o destinados, directa o indirectamente en la extracción, transformación y refinación de drogas ilícitas y demás disposiciones en la Resolución 001 de enero de 2015.

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 9 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 9

En Colombia por medio de la Ley 222 de 1995 y en el Decreto 4350 de 2006, ha facultado a la Superintendencia de Sociedades de ejercer vigilancia sobre las sociedades comerciales, sucursales de sociedades extranjeras y empresas unipersonales, velando porque las mismas en su formación y funcionamiento se sujeten a lo establecido en la Ley y en los estatutos. Así mismo, en la Ley 222 de 1995, indica que la Superintendencia de Sociedades está facultada a imponer sanciones o multas sucesivas, o no, hasta de 200 SMMLV, cualquiera sea el caso, a quienes incumplan sus órdenes, la ley o los estatutos.

La Ley 526 de 1999, modificada por la Ley 1121 de 2006, señala la obligación de la autoridad que ejerza funciones de inspección, vigilancia y control de instruir a sus supervisados sobre las características, de periodicidad y controles en relación con la información a reportar en la (UIAF),

El Decreto 1023 de 2012, faculta a la Superintendencia de Sociedades a instruir a las entidades sujetas a su supervisión de adoptar las medidas para la prevención del riesgo de lavado de activos y de la financiación del terrorismo.

Estándares Internacionales de Información Financiera: El IASB International Accounting

Standards Board (Junta de Normas Internacionales de Contabilidad), establece que la gerencia debe hacer un informe que proporcione a los usuarios de los estados financieros información integral sobre cuál ha sido la dirección que se le ha otorgado al negocio, y en este sentido señala que es preciso incluir la exposición y las estrategias de la sociedad para gestionar los riesgos a los que ésta expuesta la compañía. En concordancia con lo anterior, Colombia expide la Ley 1314 de 2009 y el Decreto 2784 de 2012, para regular e implementar los principios de contabilidad e información financiera.

ESTRUCTURA ORGANIZACIONAL DEL SGRLAFT:

De acuerdo a la normatividad, han sido asignadas responsabilidades y funciones a la Junta Directiva, el Representante Legal y al empleado de Cumplimiento, conforme a lo norma, con el objeto de dar cumplimiento a la implementación del sistema SGRLAFT.

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 10 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 10

FUNCIONES GENERALES DE LOS ÓRGANOS DE ADMINISTRACIÓN EN EL SGRLAFT:7 Son funciones generales de los órganos máximos de la administración o Junta Directiva, del Representante Legal y del Oficial de Cumplimiento o quien haga sus veces las que a continuación se relacionan, independientemente de las que puedan ajustarse por ley y se determinan en forma específica:

La Junta Directiva Estudia, modifica y aprueba la Política de Administración del Riesgo de LA/FT y en ausencia de ésta el máximo órgano social, exigirá el cumplimiento del sistema de autocontrol y gestión del riesgo LA/FT al Representante Legal, quien tiene el deber de adoptar las medidas de prevención y recomendación de LA/FT. Además, determina la frecuencia del informe del estado, desarrollo y avances de la implementación y gestión del sistema SGRLAFT y aprueba el nombramiento del oficial de cumplimiento. Corresponde a la Junta Directiva, fijar y aprobar las políticas del SGRLAFT, según lo dispuesto por la Superintendencia de Sociedades, Decreto 100-000005 de 2014, además, de adoptar las directrices de las filiales extranjeras, acorde al ordenamiento jurídico italiano del Decreto Legislativo 231, así como los principios de organización y gestión administrativa del código de ética y conducta corporativo. El Representante Legal tiene a cargo la presentación del proyecto de la política SGRLAFT a la Junta Directiva o máximo órgano social de la compañía, para su estudio, modificación y aprobación; deberá hacer cumplir la política e instrucciones en materia de prevención y control de LA/FT aprobados en la Junta Directiva; suministrará los recursos tecnológicos, humanos y físicos necesarios en la implementación y atenderá los requerimientos de los entes de control, asociados y Junta Directiva para el adecuado cumplimiento, además, debe rendir informes a la Junta Directiva, sobre la implementación, desarrollo y avances del SGRLAFT, con base en los informes del oficial de

7 Circular Reglamentaria Nro. 100-0005 de junio 17 de 2014. Superintendencia de Sociedades

Dirección

Industrial

Dirección Financiera

Administrativa

Dirección Recursos Humanos

Dirección

Supply Chian

Dirección

Comercial

Dirección

Marketing

Dirección

Calidad

Control Interno

y Cumplimiento

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 11 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 11

cumplimiento o quien haga sus veces e incluirá en el informe de gestión de qué trata el artículo 47 de la Ley 222 de 1995. El proyecto de la política para la implementación del Sistema de Autocontrol y Gestión del Riesgo

LA/FT, estará a cargo del Representante Legal de la compañía, quien deberá diseñarla teniendo en

cuenta que las mismas se ajusten a las características de la empresa. En el caso en que existan

varios Representantes Legales, aquellos que tengan representación legal en áreas de mayor

exposición al riesgo de LA/FT deberán encargarse del diseño del Sistema de Autocontrol y Gestión

del riesgo.8

El Oficial de Cumplimiento o quien haga sus veces, es el empleado responsable de la ejecución y seguimiento al sistema de autocontrol y gestión del riesgo de LAFT, además rendirá informes al Representante Legal con la frecuencia establecida. El "Oficial de cumplimiento o quien haga sus veces", es el empleado responsable de velar por la

aplicación de los procedimientos específicos para la prevención y control del lavado de activos,

establecidos al interior de la organización y la prevención y detección de bienes, recursos,

transacciones provenientes de actividades delictivas, que pretenden ingresar a la economía de la

organización a través de su portafolio de servicios.

Funciones específicas del Oficial de Cumplimiento:

*Coordinar la ejecución del Plan Anual de Cumplimiento * Verificar la aplicación del Sistema Integral de Prevención riesgo LA/FT * Evaluar constantemente los mecanismos para la prevención de LA/FT, adoptados por la organización estableciendo los más adecuados y efectivos de acuerdo a los procesos de la compañía. * Apoyar el trabajo en el desarrollo tecnológico de la entidad y procesos operacionales. Aplicar las metodologías de se usaran para identificar, medir y controlar los riesgos identificados del SGRLAFT. * Realizar Informes dirigidos a estamentos superiores de la organización y organismos externos de control. * Implementar procesos y procedimientos de Prevención de LA/FT * Promover el diseño de los procedimientos específicos y adecuados para prevenir y controlar el LA/FT como parte integral del Sistema de Control Interno de la organización. * Presentación de informes al Representante Legal, que se refieran como mínimo e informes en cumplimiento de la Ley. * Inscribir, autenticar, actualizar y reportar los datos de la organización ante la UIAF * Efectuar análisis de operaciones inusuales. Reportar las operaciones sospechosas a la UIAF. * Dar respuesta a los entes de control internos o externo y autoridades judiciales y administrativas en la materia. * Representar a la Compañía en las diligencias y requerimientos de entes de Control en cumplimiento de la Ley.

FUNCIONES ESPECÍFICAS DE LOS ÓRGANOS DE ADMINISTRACIÓN SGRLAFT

8 Circular Externa 100-005 Superintendencia de Sociedades junio de 2014.

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 12 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 12

Órganos de Administración

Funciones y Responsabilidad General

Auxiliar de Control Interno y Cumplimiento

Apoyar en la operación al empleado de cumplimiento, para realizar labores de validación y verificación en las bases y listas restrictivas.

Apoyar en la operación la generación y análisis de las operaciones inusuales a través de la herramienta.

Reportar al empleado de cumplimiento toda vinculación de una contraparte en las listas restrictivas.

Orientar a los demás usuarios el uso de la herramienta de búsqueda en las listas restrictivas. Apoyar y ayudar a la conservación y guarda de los documentos, reportes y demás temas

relacionados con el SGRLAFT. Apoyar al empleado de cumplimiento en la aplicación de los procedimientos y contenido del

manual SGRLAFT. Área de Tecnología De Información:

Garantizar que las bases de datos y la plataforma tecnológica cumplan con los criterios y requisitos establecidos para el correcto y efectivo monitoreo del riesgo y suministro de información fuente para el análisis de las operaciones inusuales, y consulta masivas en listas restrictivas.

Aprobar las metodologías de identificación, medición y control del SGRLAFT, así como los modelos e indicadores cualitativos y/o cuantitativos de reconocido valor técnico para la oportuna detección de las operaciones inusuales

Extraer la información que sea necesaria para el análisis y la generación de operaciones inusuales y o sospechosas, solicitadas por el grupo de Consultoría y /o empleado de cumplimiento.

Área de Recursos Humanos

Realizar los procesos de control y verificación previa al ingreso del grupo de empleados, con el fin de confrontarla frente a las listas de personas naturales o jurídicas restrictivas, y confirmar la veracidad de la documentación.

Informar oportunamente sobre la vinculación de nuevos colaboradores, incluyendo personal temporal, para que éste aplique el proceso de capacitación en los procesos de inducción con respecto al sistema de SGRLAFT, siempre y cuando el cargo tenga impacto y deba conocer de la normatividad.

Facilitar al empleado de cumplimiento, la información necesaria de las vinculaciones y contrataciones, de forma oportuna para generar periódicamente operaciones inusuales.

Reportar al empleado de cumplimiento las operaciones inusuales o sospechosas que identifique en el desarrollo de sus funciones.

Cuando sea necesario realizar o re-capacitar a los empleados. Área Gestión de Cartera y Comercial

Realizar los procesos de control y verificación previa al ingreso de clientes crédito, con el fin de confrontarla frente a las listas de personas naturales o jurídicas restrictivas, y confirmar la veracidad de la documentación.

Gestionar y obtener información completa de los clientes, acerca de sus antecedentes y de las actividades comerciales que desarrolla que permitan tener un alto conocimiento de estos.

Reportar al empleado de cumplimiento las operaciones inusuales o sospechosas que identifiquen en el desarrollo de sus funciones.

Mantener actualizada la información de los clientes. Proveer a la compañía de información necesaria con la cual se puedan identificar el cliente

con que se tenga relación, con el fin de confrontarla frente a las listas de personas naturales o jurídicas que han sido calificadas por el Gobierno de los Estados Unidos u otros gobiernos como narcotraficantes o lavadores de dinero.

Facilitar al empleado de cumplimiento, la información necesaria y de forma oportuna para gestionar las operaciones inusuales.

Gestionar y verificar el debido diligenciamiento de los formatos de conocimiento del cliente. Área de Compras y Suministros. Áreas responsables de la contratación de Proveedores de Leche, otros servicios y Transporte

Realizar los procesos de control y verificación previa al ingreso del grupo de proveedores, con el fin de confrontarla frente a las listas de personas naturales o jurídicas restrictivas, y confirmar la veracidad de la documentación.

Gestionar y verificar el debido diligenciamiento de los formatos de conocimiento del proveedor y sus correspondientes actualizaciones anuales.

Garantizar el conocimiento de sus proveedores antes y durante la relación comercial. Obtener información completa de los proveedores, acerca de sus antecedentes y de las

actividades comerciales que desarrolla que permitan tener un alto conocimiento de estos. Reportar al empleado de cumplimiento las operaciones inusuales o sospechosas que

identifiquen en el desarrollo de sus funciones. Mantener actualizada la información de sus proveedores.

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 13 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 13

Órganos de Administración

Funciones y Responsabilidad General

Proveer a la compañía de información necesaria con la cual se puedan identificar el proveedor con que se tiene relación, con el fin de confrontarla frente a las listas de personas naturales o jurídicas que han sido calificadas por el Gobierno de los Estados Unidos u otros gobiernos como narcotraficantes o lavadores de dinero.

Facilitar al empleado de cumplimiento, la información necesaria y de forma oportuna para gestionar operaciones inusuales.

Funciones de los demás empleados

Reportar al empleado de cumplimiento las operaciones inusuales o sospechosas que identifiquen en el desarrollo de sus funciones.

Anteponer los principios éticos al cumplimiento de las metas del negocio. Identificar y controlar los riesgos de LA/FT que identifiquen en sus procesos o funciones. La designación de funciones de control al empleado de cumplimiento, no exime a los demás

empleados sobre la obligación de comunicar internamente a este, de acuerdo con el procedimiento que se haya establecido, de manera oportuna la ocurrencia de operaciones inusuales o sospechosas.

SEGUNDA PARTE

POLITICA DEL SISTEMA DE AUTOCONTROL Y GESTION DEL RIESGO LA/FT “SGRLAFT” La implementación del Sistema de Autocontrol y Gestión del Riesgo de LA/FT, debe ajustarse al diseño y metodología del análisis de riesgo de LA/FT, de conformidad con las guías y estándares internacionales sobre la debida gestión del riesgo. El sistema se ajusta a los requerimientos de la compañía, teniendo en cuenta, el objeto social, tamaño, actividad económica, forma de comercialización y demás características particulares; se incluirán todos los procedimientos, controles y herramientas que tienden a proteger a la compañía, a sus administradores o empleados de incurrir en prácticas de LA/FT . El sistema comprende el diseño, aprobación e implementación de una política de prevención y control del riesgo de LA/FT, traducidas en reglas de conducta y

procedimientos que orienten la actuación de las compañías del grupo, sus empleados y socios. El Modelo SGRLAFT responde al estándar de la norma técnica Australiana (Estándar Australiana para la Administración de los Riesgos AS/NZS 4360 – Norma de Gestión de Riesgo ISO 31000:2009), aplica las recomendaciones GAFI, GAFISUD, Naciones Unidas y Comité de Basilea, las normas locales impartidas por las autoridades regulatorias de la Superintendencia de Sociedades.

Objetivo: Por medio de la identificación, medición y tratamiento de los riesgos de lavados de activos y financiación del terrorismo en todos los procesos de la organización y la capacitación de los colaboradores, el SGRLAFT, “busca prevenir, detectar y controlar el lavado de activos y combatir la financiación del terrorismo en todas sus operaciones”.

Alcance:

El SGRLAFT debe abarcar todas las actividades que realizan las entidades vigiladas en desarrollo de su objeto social principal y deberá prever además procedimientos y metodologías para que las entidades se protejan de ser utilizadas en forma directa, es decir, “a través de sus accionistas, administradores y vinculados como instrumento para el lavado de activos y/o canalización de

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 14 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 14

recursos hacia la realización de actividades terroristas, o cuando se pretenda el ocultamiento de

activos provenientes de dichas actividades”.

POLITICAS PARA EL CONOCIMIENTO DE LAS CONTRAPARTES Una de las principales herramientas en el sistema SGRLAFT y adoptado por el Grupo es el conocimiento de las contrapartes, sean: clientes, proveedores, socios, empleados e instituciones e general, el cual constituye uno de los controles de mayor relevancia para el conocimiento en detalle de cada una de las personas naturales o jurídicas con las que se entablará algún tipo de relación

contractual o comercial, implementado procesos de Debida Diligencia9, a fin de detectar cualquier acción que conlleve al lavado de dinero o la financiación del terrorismo.

Directriz Descripción Adopción de SGRLAFT: Parmalat reconoce la

implementación de un sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo, como una de las herramientas de gestión más importantes que le permitirá mantener bajo estricto control los riesgos LA/FT para la compañía.

Los representantes legales, directivos y empleados se comprometen con el desarrollo y mantenimiento de un sistema eficaz de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo SGRLAFT.

En el Código de Ética se encuentra orientado a la adopción de la transparencia y trazabilidad en todas las transacciones y o actividades del grupo como una norma de conducta, orientando la actuación de los empleados, que también se asegura el funcionamiento del SGRLAFT.

Todas las transacciones, deben ser legítimas, autorizadas, documentadas, verificables y coherentes con el principio de trazabilidad y con los procedimientos del Grupo y debe llevarse a cabo con prudencia para proteger los intereses de Parmalat

Es obligación de los empleados del Grupo Parmalat tener un comportamiento recto, ético y diligente.

En el cumplimiento de las normas sobre prevención y control del lavado de activos y financiación del terrorismo que la ley, las entidades de control y las que la compañía han dispuesto.

El Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos y Financiación del Terrorismo es de obligatorio cumplimiento.

Debe ser de pleno conocimiento por parte de todos los empleados de la compañía y en especial de los responsables de la gestión y ejecución de controles aquí enunciados.

Protección de la imagen de la compañía.

Todos los empleados de la compañía deben proteger la imagen del Grupo Parmalat en Colombia y su reputación nacional e internacional.

Parmalat debe diseñar y ejecutar programas de capacitación del Sistema de Autocontrol y Gestión del Riesgo de Lavado de Activos y Financiación del Terrorismo.

Para los empleados que de acuerdo con el impacto en los procesos y su clasificación de riesgo, deban conocer y ser instruidos acerca del cumplimiento de las normas, políticas y procedimientos de control para la prevención de este riesgo.

No es política del Grupo vincular personas con operaciones o actividades ilícitas.

No son mercado objetivo para el Grupo Parmalat, las personas naturales o jurídicas que tengan o hayan tenido algún vínculo con operaciones o actividades ilícitas de acuerdo al reporte publicado por las entidades autorizadas.

El Grupo Parmalat Colombia, diseñará procesos eficientes para el adecuado conocimiento de las contrapartes, jurídicas o naturales que deseen ser clientes, empleados, proveedores, socios, otros.

Confirmará la información suministrada por dichas personas previo a celebrar cualquier acuerdo o contrato. Todo lo anterior, teniendo en cuenta siempre, los requisitos para el control y prevención del lavado de activos y financiación del terrorismo.

Evitar que la compañía se vea expuesta al riesgo legal o reputacional.

Parmalat Colombia, implementará los controles para evitar iniciar o mantener relaciones comerciales o contractuales con personas o empresas incluidas en listas internacionales vinculantes o no para Colombia (Lista SDN de la OFAC y Lista ONU, entre otras).

Confidencialidad de esta información.

Los empleados que en ejercicio de sus funciones o con ocasión de las mismas, que tengan conocimiento acerca de los reportes internos de operaciones inusuales o de reportes de

9 Recomendaciones GAFI Febrero de 2012- Normas Internacionales contra el blanqueo de capitales y la financiación del

terrorismo y la proliferación. Recomendación No. 10

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 15 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 15

Directriz Descripción operaciones sospechosas, están obligados a mantener estricta confidencialidad.

El Grupo Parmalat Colombia, tendrá una estructura organizacional para el control y prevención de lavado de activos.

El Representante Legal, brindará todo su apoyo y asignará el recurso humano y tecnológico necesario para cumplir con los objetivos propuestos. El Grupo Parmalat ya cuenta con las ayuda tecnología para garantizar la adecuada administración del riesgo LA/FT, así como los reportes internos y externos requeridos por las autoridades competentes.

Administración de los Riesgos de LA/FT Los riesgos en materia de LA/FT deben ser mitigados, mediante planes o proyectos integrados a la estrategia de Parmalat, para ello Parmalat desarrollará una metodología y procedimientos de Administración del Riesgo LA/FT, los cuales permiten identificar, medir, controlar y monitorear los riesgos en esta materia.

Seguimiento a los planes de acción. Los planes de acción de mitigación tendrán seguimiento por parte del empleado de cumplimiento.

Verificación antes de vinculación contraparte. Previo al lanzamiento de un nuevo servicio o producto, la relación con un nuevo proveedor, cliente, empleado o socio, se realizará la autoevaluación de Riesgo de LA/FT correspondiente.

Políticas de seguimiento y monitoreo. El Grupo Parmalat Colombia, implementará seguimiento o monitoreo, a su sistema de autocontrol y gestión, para garantizar el cumplimiento de sus políticas.

Actualización de información La información suministrada por los socios, empleados, clientes y proveedores deberá ser actualizada mínimo una vez al año, con el propósito de conocer los posibles cambios en su información personal, su actividad y en su información financiera.

Transparencia en las negociaciones contractuales y legales.

El Grupo Parmalat Colombia evitará negocios o relaciones comerciales con clientes o proveedores (personas naturales o jurídicas) que tengan negocios cuya naturaleza dificulte la verificación de la transparencia de la actividad, procedencia de los recursos o que se rehúsen a facilitar la información y la documentación requerida.

Obligatorio cumplimiento. Los empleados del Grupo Parmalat Colombia conocen, aplican y cumplen lo previsto en el presente manual, so pena de generar las sanciones respectivas de tipo penal y/o administrativo.

Colaboración activa con entidades de control. El Grupo Parmalat Colombia, tiene el compromiso de colaborar activamente con las autoridades competentes en relación con la prevención y control del lavado de dinero y la financiación del terrorismo, dando oportuna respuesta a sus requerimientos, suministrándoles toda la información que considere pertinente y dando cumplimiento a las disposiciones legales y normativas correspondientes.

Reglamentación del dinero en efectivo Parmalat reglamentará el manejo de dinero en efectivo para clientes crédito y en el caso de clientes de contado que se hacen transacciones bajo esta modalidad de pago, se harán los procesos de conocimiento de personas naturales o jurídicas con las cuales establecerá procedimientos para el control de los dineros.

POLITICAS GENERALES DE DEBIDA DILIGENCIA El Grupo Parmalat en Colombia adopta las prácticas de Buen Gobierno Corporativo, definidas en la normas de conducta del Código y las recomendadas en la Gestión y Administración de Riesgos de LA/FT, basadas en los principios de buena gestión, a fin de proteger a todos los accionistas y otras partes interesadas, los parámetros mínimos se encuentran definidos y permiten a los empleados

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 16 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 16

mantener la reputación del Grupo, resolver los conflictos de interés y evitar las relaciones con contrapartes relacionadas en actividades delictivas; algunas de ellas se refieren a:

Directriz Proceso de ejecución Responsable La selección de empleados, la contratación y el desarrollo de la carrera profesional se basan en los principios de transparencia y buena fe.

En la comparación de los perfiles esperados y los perfiles requeridos y en consideraciones transparentes y verificables.

Dirección Recursos Humanos

Las operaciones y relaciones contractuales con los distribuidores y mayoristas.

Que ofrecen productos del grupo Parmalat a clientes minoristas son manejadas con el mayor espíritu de cooperación y transparencia y de una manera que es ventajoso para todas las partes implicadas, teniendo en cuenta las peculiaridades de la zona geográfica donde se encuentra distribución.

Dirección Comercial Grupo empleados comercial.

Cumplir siempre con las leyes nacionales e internacionales.

Los proveedores de bienes y servicios deben ser compatibles con los mejores estándares profesionales y las mejores prácticas en relación con la ética, la salud, la seguridad y el respeto al medio ambiente.

Dirección Compras Dirección Supply Chain Gerencias Industriales Gerencia de Calidad Logística.

En los grandes contratos. Parmalat exige que los proveedores se comprometan a cumplir con los principios y valores del Código de Ética, las leyes nacionales e internacionales especificando que la pena por cualquier violación será la cancelación del contrato y un resultado reclamación de daños.

Las instituciones financieras Son elegidas sobre la base de su reputación y su disposición a adoptar valores que son coherentes con los establecidos en el Código de Ética.-

Dirección Financiera Administrativa y Área de Tesorería

Los socios son seleccionados Teniendo en cuenta las peculiaridades de la zona geográfica de origen, sobre la base de su reputación y fiabilidad y por su aceptación. Las operaciones con socios se basan en acuerdos transparentes y en un diálogo constructivo, cuyo objetivo es el logro de los objetivos comunes de una manera que sea consistente con las leyes aplicables y los principios del Código.

Grupo Corporativo Casa Matriz

Cuando se trata de la Administracion Pública

La conducta del Grupo Parmalat se inspira y sigue los principios de equidad y honestidad La contratación de ex empleados de la Administración Pública que en el ejercicio de sus funciones tenían relaciones con el Grupo Parmalat o de las personas que se relacionan con ellos por sangre o por matrimonio debe llevarse a cabo en estricto cumplimiento de los procedimientos de selección de personal estándar establecidas por la compañía. La contraparte que posea reconocimiento público “PEPS”, ya sea político o no, a nivel nacional o del municipio de su procedencia, deberá ser estudiada más exhaustivamente, sobre todo si tiene o ha tenido el manejo de recursos públicos

Dirección de Recursos Humanos

Las relaciones del Grupo Parmalat con representantes de los Partidos Políticos son transparentes.

Las relaciones del Grupo específicas a los partidos y / o asociaciones políticas requiere la aprobación de la alta dirección o del Departamento con competencia en estas cuestiones.

Grupo Dirección Parmalat Colombia

Para efectos de la confidencialidad de la información.

Se han definido estándares de seguridad en la custodia y acceso a la información consignada en los formularios de conocimiento de contrapartes, adoptando las medidas de seguridad adecuadas para proteger sus datos y sistemas de información con respecto al acceso no autorizado, del daño de cualquier tipo y la instalación de software que carecen de la autorización / licencia requerida. Asimismo, el Grupo adopta medidas adecuadas para evitar los abusos del sistema de información de terceros a los que sus asociados tienen acceso en el desempeño de sus funciones.

Tecnología de Información.

Situaciones inusuales o sospechosas.

Si se presentan situaciones inusuales en la vinculación la contraparte no podrá ser vinculada.

*Área de Control y Cumplimiento.

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 17 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 17

Directriz Proceso de ejecución Responsable De manera periódica se validaran todos los clientes y proveedores, en forma individual o masiva, para determinar si procede un Reporte de Operación Sospechosa “ROS” o la terminación de las relaciones comerciales.

*Empleados designados para consulta en bases restrictivas Como un mecanismo de debida diligencia, se solicitará el

diligenciamiento del formato origen de fondos para: Proveedores, clientes, empleados, otros.

Podrá ser tercerizado los procesos de la Debida Diligencia o conocimiento de los empleados.

No realizar operaciones con personas (naturales o jurídicas) “reconocidas como lavadores”

Evitar operaciones con contrapartes que se encuentren registrados en las listas internacionales (lista OFAC, ONU), extraditables, Justicia y Paz, condenados por la justicia Nacional e Internacional en temas relacionados con Lavado de Activos y Financiación del Terrorismo, así como aquellos que aparecen divulgados a través de los medios masivos de comunicación relacionados con estos delitos, personas relacionadas y que sean identificables en 1° y 2° grado de consanguinidad o 1° afinidad con personas vinculadas en dichas listas, o cuando existan otros vínculos, que a juicio de Parmalat, expongan a la compañía a un riesgo admisible. Evitar realizar transacciones con personas (naturales o jurídicas) con bienes e ingresos de origen ilícito, bienes en extinción de dominio con medidas dictadas por las autoridades competentes y sustancias prohibidas. Hagan parte de la estructura de propiedad o cuando el

Representante Legal de la persona jurídica o alguno de sus socios o directivos aparezca en listas nacionales o internacionales.

Hayan suministrado información falsa. Tengan reportes de operaciones sospechosas. Sean renuentes a dar información o presentar la

documentación exigida para verificar la procedencia de sus fondos o que a pesar de presentarla se haga posible la verificación de su legalidad.

Dirección Grupo Parmalat Colombia Empleado de Cumplimiento Empleados en general

MECANISMOS GENERALES DE CONOCIMIENTO DE LAS CONTRAPARTES

Mecanismo Descripción Responsable Conocimiento

previo Sin excepción, se aplicaran los mecanismos de conocimiento previo de la contraparte que tenga por objeto efectuar una relación contractual o legal, identificando a la persona natural o jurídica, que pretende tener vínculo con la compañía y su respectiva verificación, tales como:

Procedencia de los recursos, entre otros.

Empleados del área vinculante

Aplicación de formularios de vinculación.

Se aplicaran sin excepción los formularios y lista de documentos de vinculación de las contrapartes establecidos por cada uno de ellos

Empleados del área vinculante.

Formulario de Debida Diligencia

Como mecanismo de Debida Diligencia, se solicitará el diligenciamiento del formato origen de fondos para proveedores y clientes en Colombia y empleados en general. Se verificará la información consignada, con el propósito de determinar la existencia real de la persona.

Empleados del área vinculante.

Verificación de datos

Se verificará la información consignada por las contrapartes, con el propósito de determinar la existencia real de la persona vinculante

Empleado autorizado del área vinculante.

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 18 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 18

Mecanismo Descripción Responsable y facilitar la verificación de los datos básicos. La verificación quedará soportada en un registro donde conste quien la realizó y la fecha de la consulta.

Situaciones inusuales

Si en el proceso de verificación de la información de la persona jurídica o natural, se encuentran situaciones inusuales, este será más exhaustivo y podrá no ser vinculado.

Empleado autorizado del área vinculante o área de cumplimiento.

Reconocimiento Público

Los clientes o proveedores que posean reconocimiento público ya sea político o no, a nivel nacional o del municipio de su procedencia, deberán ser estudiados más exhaustivamente, sobre todo, si tienen bajo su responsabilidad el manejo de los recursos públicos.

Empleado autorizado del área vinculante o área de cumplimiento.

Búsqueda en listas restrictivas

Se dispondrá de una herramienta tecnológica para búsqueda de vinculaciones en listas restrictivas nacionales e internacionales antes de efectuar la vinculación y en la programación periódica del área de control interno.

Empleado autorizado del área vinculante o área de cumplimiento

Documentación de operaciones

Se documentaran todas las operaciones – transacciones que se realicen.

Empleado autorizado del área vinculante.

Monitoreo de operaciones

Se dispondrá de una herramienta de monitoreo de las operaciones, especialmente las que puedan ser de alto riesgo.

Empleado autorizado del área vinculante o área de cumplimiento

Identificación de señales de alerta

Se dispondrá de una herramienta , para identificar las señales de alerta que defina la organización para el control de LA/FT

Funcionario autorizado del área vinculante o área de cumplimiento

Actualización de manuales de procedimientos.

Los manuales de procedimientos se mantendrán actualizados Funcionario autorizado del área de cumplimiento

Aplicación de controles alternos.

En cada vinculación se incluyen controles particulares en los procesos.

Funcionario autorizado del área vinculante o área de cumplimiento

Ayudas tecnológicas

Se dispondrá de una herramienta tecnológica para búsqueda de vinculaciones en listas restrictivas nacionales e internacionales. Se dispondrá de una herramienta tecnológica para detectar operaciones inusuales.

Compañía Consultoría

Capacitación permanente

El personal de las áreas que vincula las contrapartes será

capacitado para el cumplimiento de la política SGRLAFT. Empleados designados

Controles alternos Adicionales a los controles descritos, los procesos de control administrativo, financiero, comercial, se encuentran descritos en los procedimientos de vinculación y gestión de cada contraparte, que conforman los procedimientos y políticas corporativos.

Empleado autorizado del área.

POLÍTICAS DE CONOCIMIENTO DE CLIENTES:

El conocimiento adecuado de los clientes es un proceso que permite a la compañía, por medio de

la Debida Diligencia, obtener la información mínima requerida para conocer adecuadamente a la

persona natural o jurídica con la cual se entablará una relación comercial.

Nuestros clientes, aquellas personas naturales o jurídicas con las que se establece y mantiene una relación de tipo legal o contractual para la comercialización o prestación de algún servicio o el suministro de cualquier producto propio de la actividad comercial; Pudiendo ser clientes crédito o de contado, nacional o del exterior. Actualmente, existen varios grupos de clientes que se clasifican al interior de la compañía dependiendo de su tamaño en ventas, número de puntos local y/o nacional, tamaño de fuerza de ventas, volúmenes de compra, ubicación geográfica, clases de productos comercializados y otras características propias, entre ellos se encuentra las cadenas de supermercados, depósitos de droguerías, distribuidores regionales, distribuidores nacionales, mayoristas, venta institucional, venta tradicional, canal food service, compañías del grupo, división

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 19 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 19

Celia y otros, todos ellos descritos detalladamente en los procedimientos de: Autorización de Crédito y

2. Procedimiento creación documentación clientes, del canal Tradicional.

MECANISMOS GENERALES DE CONOCIMIENTO DE CLIENTE DE CONTADO

El área de Admón. de Ventas, centraliza la gestión de clientes de creación de clientes contado a nivel de compañía. En Persona natural los documentos de acreditación “identificación” cédula de ciudadanía y/o cámara de comercio del establecimiento comercial que aplique, documentos enviados por los Cedis al área de Admón. de ventas central, vía “correo-electrónico” quien realizará la verificación de la documentación y la consulta de las identidades de las personas: El proceso de consulta en las listas restrictivas puede darse en dos momentos: Anterior a la vinculación o un proceso posterior, debido al grado de complejidad del conocimiento previo de la contraparte y de los tiempos en las autorizaciones para el ingreso.

POLÍTICA DE VINCULACION DE INSTITUCIONES SIN ÁNIMO DE LUCRO BENEFICIARIAS DE DONACIONES: Las instituciones sin ánimo de lucro, que soliciten ser beneficiarias de cualquiera de las tres (3) modalidades de donación que como contribuyente del impuesto de renta y complementarios la compañía, tiene derecho a deducir de la renta el valor de la donación efectuada durante el año o periodo gravable, cumpliendo los parámetros establecidos en el Estatuto Tributario Colombiano (Arts.125, 125-1, 125-2, 125-3, 125-4 y 126-2 y demás normatividad vigente), y que son aplicables a todas las entidades sin ánimo de lucro como Asociaciones o Fundaciones legalmente constituidas para recibir donaciones en dinero, producto terminado o bienes muebles fuera de servicio, deben cumplir un proceso interno y tributario, enunciados en el procedimiento de donaciones PCDF-PDN; además, para su otorgamiento se establece el proceso de la Debida Diligencia, obteniendo la información mínima requerida para conocer adecuadamente a la persona jurídica y a sus representantes legales y asociados. Aplican los procesos de Debida Diligencia.

POLÍTICAS DE CONOCIMIENTO DE PROVEEDORES: El conocimiento adecuado de los proveedores es un proceso que permite a la compañía, por medio de la Debida Diligencia, obtener la información mínima requerida para conocer adecuadamente a la persona natural o jurídica con la cual se entablará una relación legal o contractual. Previo a la celebración de un contrato, orden de servicios, orden de trabajo, orden de compra o cualquier convenio o contrato, se consultará a las personas naturales y/o jurídicas en las listas de bases restrictivas, con el fin de prevenir realizar transacciones, negocios con personas relacionadas en delitos de LA/FT. Nuestros proveedores, son todas aquellas personas naturales o jurídicas con las que se establece y mantiene una relación de tipo legal o contractual para la prestación de algún servicio o el suministro de cualquier producto necesario para desarrollar la actividad comercial. Actualmente, existen varios grupos de proveedores que se clasifican al interior de la compañía dependiendo del servicio prestado o la compra del bien y que además mantienen características propias, entre ellos se encuentran: Proveedores de materias primas, material de empaque, servicios de mantenimiento industrial, proveedores de insumos, ganaderos, prestadores de servicio de transporte de distribución de mercancías, servicio de transporte de materia prima, entre otros.

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 20 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 20

Como regla general, debe obtenerse información mínima de conocimiento del proveedor y aplicación de los mecanismos de control para la aprobación de una contraparte

POLITICA GENERALES DE CONOCIMIENTO DE EMPLEADOS

En el proceso de vinculación de empleados directos nuevos del Grupo Parmalat en Colombia, se garantizará un amplio conocimiento tal y como está definido en el proceso de administración de

personal del área de Recursos Humanos, -Administración de Personal, el cual incluye procesos de selección, estudio de hoja de vida, pruebas reglamentarias, verificación de referencias y el proceso de entrevista. Adicional, se realiza un conocimiento exhaustivo de debida diligencia del empleado, para ello se ha contratado un tercero especializado que realiza el “Estudio de Seguridad”, dejando evidencia de la aplicación de procesos de Debida Diligencia. Siempre deberá dejar evidencia en forma impresa o digital del soporte de la consulta. De no encontrarse alguna restricción y acorde al perfil, continúa el proceso de contratación, vinculación de personal.

Contratos con Proveedores de compras o servicios: Como un requerimiento en la realización de contratos con proveedores y clientes, se adicionará en las adopciones del Código de Ética, suscripciones de Acuerdo de Confidencialidad” cuando se revelan documentos, información, conocimiento, tecnología y que sean entregados al inicio, durante el desarrollo y después de concluido la implementación, necesario para la protección de información técnica, comercial, empresarial u operacional, entendida como “Información Confidencial”, autorizaciones y cláusula de terminación del contrato al momento de la contraparte ser incluidos en listas nacionales y/o internacionales relacionados con lavado de activos y/o financiación contra el terrorismo.

MECANISMOS GENERALES DE CONOCIMIENTO DE NUEVOS SOCIOS El proceso de vinculación de nuevos socios a las compañías del grupo en Parmalat en Colombia, se encuentra restringido y es controlado por la Corporación “Casa Matriz” en Italia y con la aprobación del CEO corporativo del Grupo Lactalis.

NORMATIVIDAD SOBRE EL CONTROL DE SUSTANCIAS Y PRODUCTOS QUIMICOS10: En la compañía, se aplica el Direccionamiento del Ministerio de Justicia y del Derecho- Subdirección de Control y Fiscalización de Sustancias Químicas y Estupefacientes, que ejercen control administrativo para el manejo de sustancias químicas y productos controlados en el territorio nacional, y otorga los certificados ordinarios y especiales de las sustancias controladas, acorde a la Resolución 001 de enero de 2015. Algunas de estas sustancias y productos químicos son necesarias en los procesos productivos de la compañía.

10 El Consejo Nacional de Estupefacientes CNE, aprobó el nuevo modelo de control de sustancias y productos químicos presentado por el Ministerio de Justicia y

del Derecho, con el objeto de unificar y actualizar la normatividad de las sustancias y productos químicos. De obligatorio cumplimiento para los sujetos jurídicos y personas naturales a fin de controlar aquellas sustancias que pueden ser utilizados o destinados, directa o indirectamente en la extracción, transformación y refinación de drogas ilícitas y demás disposiciones en la Resolución 001 de enero de 2015.

PCCI –MP-SGRLAFT-001 Implementación del Programa de Transparencia, Ética Empresarial y Anticorrupción.

Página 21 de 40

Derechos reservados y exclusivos de Parmalat Colombia Control de publicación y actualización área de Control Interno y Cumplimiento. Primera versión febrero 2015.

Página 21

La compañía adopta la normatividad y asigna los roles y responsabilidades en el cumplimiento de los controles y actividades objeto de control, descritas en la normatividad de control de sustancias y productos químicos controlados.

MECANISMOS GENERALES DE CONOCIMIENTO DE PEPs

(PEP), Persona Expuesta Públicamente, 11 prevé procedimientos y mecanismos más rigurosos de vinculación de clientes y de monitoreo de operaciones de personas que por su perfil o por las funciones que desempeñan, o que por razón de su cargo manejan recursos públicos, detectan algún grado de poder público o gozan de reconocimiento público. Cuando un cliente o proveedor es una Persona Expuesta Públicamente (PEP), o una entidad sin ánimo de lucro, además de aplicarle el procedimiento respectivo de acuerdo con su naturaleza cliente o proveedor, se hará un análisis más exhaustivo (Debida Diligencia Mejorada), de este, antes de su vinculación. En caso de ser un (PEP) Político, para ello se hará uso entre otros procedimientos más rigurosos:

Categorización de un PEP: Personas Expuestas Públicamente (PEP)

Son aquellas que por su actividad gozan de reconocimiento público, tales como políticos, deportistas o personajes de la farándula. De acuerdo con sus características particulares, las PEP se catalogan como:

Personas con Reconocimiento Público (PRP): Personas naturales, que independientemente

de su actividad, son reconocidas públicamente a nivel nacional o internacional. Pueden ser deportistas, líderes religiosos, artistas, personajes de la farándula, miembros de partidos políticos, entre otros.

Personas que manejan Recursos Públicos: Pueden ser personas, que en función del cargo

público que ejercen, administren recursos públicos. También puede tratarse de contratistas que licitan con el Estado y, en virtud de las licitaciones asignadas, manejan recursos de índole pública.

Contratación Pública en Colombia La contratación pública en Colombia, está normalizada por un régimen especial: Lo primero que considera la Ley 80 de 1993 es el Estatuto Único de Principios de Contratación Pública, que se aplica en cuanto a: Principios y Procedimientos: La norma general es que a todos los contratos de la administración pública se les aplica la ley 80 de 1993.