Beneficios fiscales de las rentas del trabajo - … fiscales de las rentas del trabajo Barcelona, 12...

42

Beneficios fiscales de las rentas del trabajo Barcelona, 12 de junio de 2014

Transcript of Beneficios fiscales de las rentas del trabajo - … fiscales de las rentas del trabajo Barcelona, 12...

Beneficios fiscales de las rentas del

trabajo

Barcelona, 12 de junio de 2014

LinkTaxÍndice

I. Supuestos de no tributación:

a. Exención por indemnización laboral

b. Exención de la prestación única por desempleo

c. Exención del artículo 7.p de la Ley del IRPF

d. Gastos de locomoción y dietas

II. Reducción de la base imponible:

a. Rendimientos irregulares

b. Rentas en especie

III. Reducción tipo impositivo: Ley Beckham

I. Supuestos de no tributación

LinkTax

Supuestos de no tributación

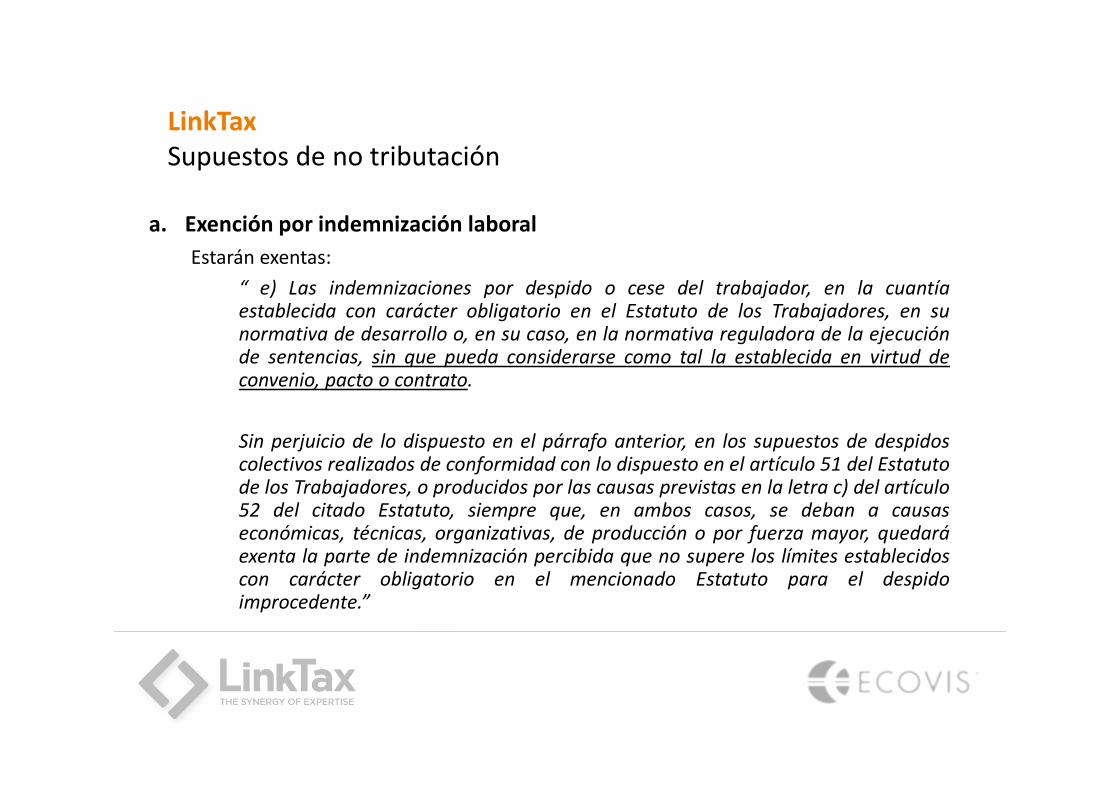

a. Exención por indemnización laboral

Estarán exentas:

“ e) Las indemnizaciones por despido o cese del trabajador, en la cuantíaestablecida con carácter obligatorio en el Estatuto de los Trabajadores, en sunormativa de desarrollo o, en su caso, en la normativa reguladora de la ejecuciónde sentencias, sin que pueda considerarse como tal la establecida en virtud deconvenio, pacto o contrato.

Sin perjuicio de lo dispuesto en el párrafo anterior, en los supuestos de despidoscolectivos realizados de conformidad con lo dispuesto en el artículo 51 del Estatutode los Trabajadores, o producidos por las causas previstas en la letra c) del artículo52 del citado Estatuto, siempre que, en ambos casos, se deban a causaseconómicas, técnicas, organizativas, de producción o por fuerza mayor, quedaráexenta la parte de indemnización percibida que no supere los límites establecidoscon carácter obligatorio en el mencionado Estatuto para el despidoimprocedente.”

LinkTax

Supuestos de no tributación

b. Exención de las prestaciones por desempleo

• Aplicable desde el 01/01/2013.

• El importe total de la prestación por desempleo en pago único se declaraexento.

• Se suprime la regla especial de imputación temporal aplicable al exceso noexento al estar ahora exento en su totalidad.

c. Exención por trabajos realizados en el extranjero (art. 7.p LIRPF)

• Finalidad: favorecer la internacionalización de las empresas españolas yfavorecer la movilidad de los trabajadores al extranjero.

• Límite cuantitativo: 60.100 euros / año.

• Incompatible con régimen de excesos de dietas (art. 9.A.b) 4º LIRPF).

• Compatible con gastos manutención y estancia (art. 9.A.2 y 9.A.3 a) LIRPF)

LinkTax

Supuestos de no tributación

• Requisitos:

1. Contribuyente del IRPF

2. Obtención de rendimientos del trabajo personal

3. Realización efectiva de los trabajos en el extranjero � Acreditardesplazamiento y trabajos efectuados en extranjero.

4. Para entidad no residente o EP en extranjero � en beneficio deextranjera .

5. Territorio en el que se realiza el trabajo:

a. Impuesto de naturaleza idéntica o análoga al IRPF (CDI cumplido)

b. No consideración paraíso fiscal.

LinkTax

Supuestos de no tributación

• No requiere desplazamiento desde sociedad española.

• DGT limita a relación laboral:

� Relación laboral, ordinaria o especial, o relación estatutaria.

� No aplica a retribuciones administradores / consejeros.

• Servicios prestados a vinculadas:

� Desplazamiento físico

� Determinar si en circunstancias comparables una empresa independientehubiera pagado.

� Refacturación costes del sueldo del empleado es un indicio.

• Cómputo de rentas percibidas en extranjero

� Parte proporcional de los rendimientos. Nº días efectivos desplazamientorespecto total días del año.

� Posibilidad de tener ya en cuenta esta circunstancia en retenciones.

LinkTax

Supuestos de no tributación

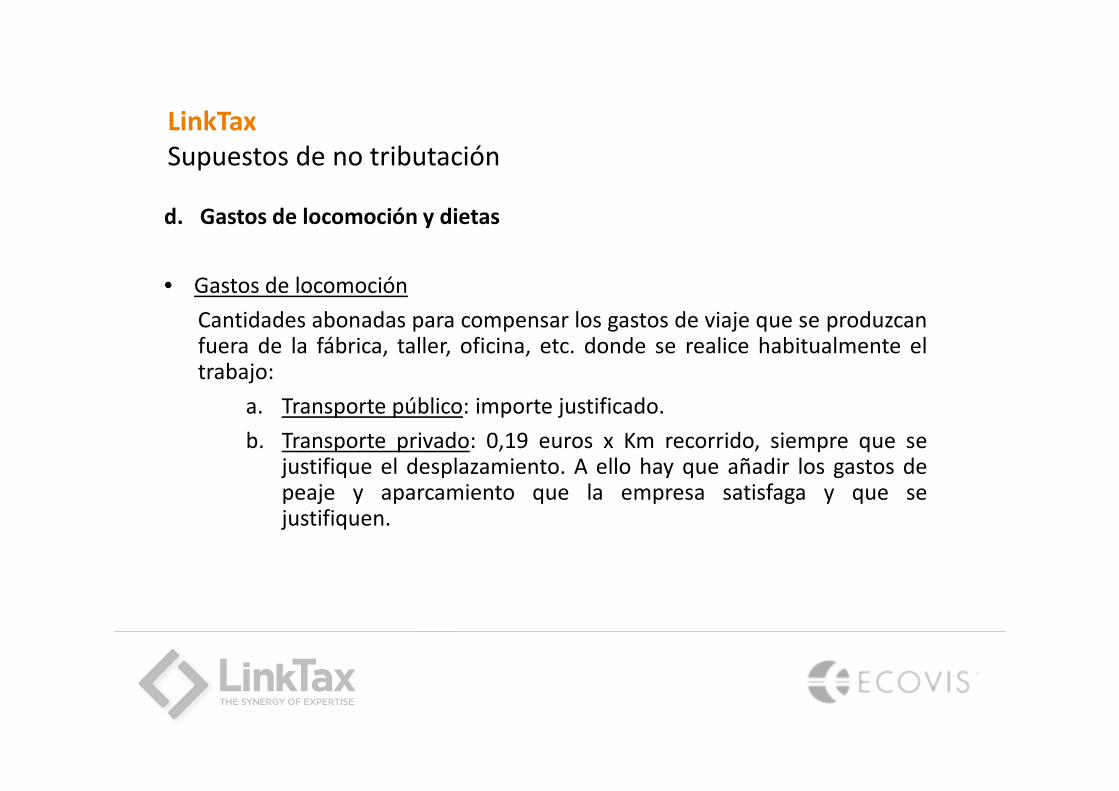

d. Gastos de locomoción y dietas

• Gastos de locomoción

Cantidades abonadas para compensar los gastos de viaje que se produzcanfuera de la fábrica, taller, oficina, etc. donde se realice habitualmente eltrabajo:

a. Transporte público: importe justificado.

b. Transporte privado: 0,19 euros x Km recorrido, siempre que sejustifique el desplazamiento. A ello hay que añadir los gastos depeaje y aparcamiento que la empresa satisfaga y que sejustifiquen.

LinkTax

Supuestos de no tributación

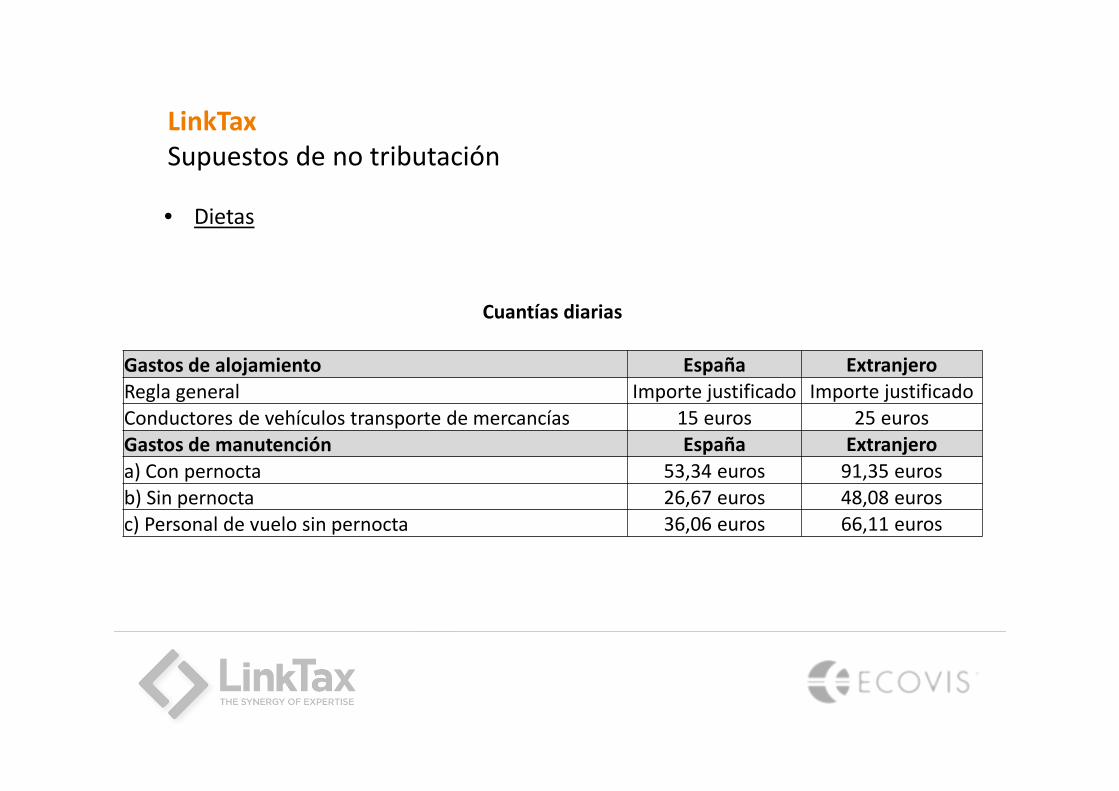

• Dietas

Cuantías diarias

Gastos de alojamiento España Extranjero

Regla general Importe justificado Importe justificado

Conductores de vehículos transporte de mercancías 15 euros 25 euros

Gastos de manutención España Extranjero

a) Con pernocta 53,34 euros 91,35 euros

b) Sin pernocta 26,67 euros 48,08 euros

c) Personal de vuelo sin pernocta 36,06 euros 66,11 euros

LinkTax

Supuestos de no tributación

• Caso administradores / consejeros (CV1738-12)

� Si la sociedad pone a disposición de los miembros del Consejo deAdministración los medios para que éstos acudan al lugar en el quedeben realizar sus funciones, es decir, proporciona el medio detransporte y, en su caso, el alojamiento� No renta..

� Si la sociedad reembolsa a los miembros del Consejo deAdministración los gastos en los que han incurrido para desplazarse yéstos no acreditan que estrictamente vienen a compensar dichosgastos, o les abona una cantidad para que éstos decidan librementecómo acudir, estamos en presencia de una renta dineraria sujeta aretención.

II. Supuestos de reducción de la base imponible

LinkTax

Supuestos de reducción de la base imponible

a. Rendimientos irregulares

• Reducción del 40% sobre los rendimientos del trabajo (incluidos losderivados de aportaciones al patrimonio protegido de los discapacitados),excepto los derivados de los sistemas de previsión social. No aplica ensupuesto de administradores (salvo que tuviera la consideración derendimiento generado en más de dos años, CV1314-12).

� Rendimientos que tengan un período de generación superior a dosaños y no se obtengan de forma periódica o recurrente (posibilidad decobro fraccionado bajo determinados requisitos).

� Rendimientos obtenidos de forma notoriamente irregular en el tiempoe imputados a un mismo período impositivo.

• Desde el 01/01/2011: máxima cuantía a aplicar 40%: 300.000 eurosanuales.

LinkTax

Supuestos de reducción de la base imponible

• Desde el 01/01/2013:

1. Límite previsto para los rendimientos del trabajo derivados delejercicio de opciones de compra sobre acciones.

2. Límite en supuestos de extinción de la relación laboral o mercantilque superen los 700.000 euros (con independencia del número deperíodos impositivos a los que se imputen).

� 700.000 < Cuantía < 1.000.000: Cuantía máxima susceptible dereducirse = 300.000 – (Rendimiento – 700.000 euros).

� Cuantía ≥ 1.000.000 = 0 euros cuantía susceptible de reducción.

LinkTax

Supuestos de reducción de la base imponible

• Caso despidos – antigüedad: La Administración entiende que la parte de laindemnización que no está exenta tiene como período de generación elnúmero de años trabajados en la empresa, sin vincularla a que laindemnización satisfecha no exenta que supera los límites fijados en el ETfuese exigible previamente por contrato de trabajo o convenio colectivo(acepta que derive del acuerdo nacido en momento del despido).

• Prejubilaciones voluntarias o ceses acordados: Sí ha mantenido lainterpretación general negando, por tanto, la existencia de un período degeneración si la prestación se deriva de un acuerdo de las partes en elmomento de su pago.

LinkTax

Supuestos de reducción de la base imponible

b. Retribuciones en especie.

Se definen como “la utilización, consumo u obtención para fines particulares debienes, derechos o servicios de forma gratuita o por precio inferior al normal demercado, aunque no supongan gasto real para quien los concede”.

Principales retribuciones en especie:

1. Vivienda.

2. Cesión /entrega de automóvil.

3. Préstamos.

4. Seguro de vida y ahorro.

5. Entrega de acciones de la sociedad.

6. Entrega de ordenadores y pago dela conexión a internet.

7. Cursos de formación.

8. Ticket restaurante y comedores deempresa.

9. Guardería.

10. Seguro de accidentes yresponsabilidad civil.

11. Seguro médico.

12. Ticket de transporte.

LinkTax

Supuestos de reducción de la base imponible

i. Vivienda

• No es necesario que se trate de la vivienda habitual: aplica también a lasegunda residencia.

El contrato de arrendamiento puede ser suscrito:

- Por la empresa (regla general): el IVA soportado no es deducible.

- Por el empleado. En este caso, el pago del alquiler mensual debeefectuarlo la empresa, siempre que ésta venga obligada a ello porel Convenio o el contrato de trabajo (en este sentido, CV1267-10,de 8 de junio de 2010). Si no, es mera mediación en el pago:Retribución Dineraria y no RE.

LinkTax

Supuestos de reducción de la base imponible

• A partir del 01/01/2013: cambio regla valoración.

1. Pagador propietario de la vivienda: RE = 5% del Valor Catastral(10% si VC revisados antes de 1994).

Límite máximo: el 10% de las restantes contraprestaciones porese empleo (límite no aplica a los administradores desociedades).

2. Pagador no propietario: RE = coste para el pagador, incluidostributos, sin que pueda ser inferior a la resultante de 1.

3. Régimen transitorio en 2013: valoración según reglas a31/12/2012 si dicha vivienda ya estaba arrendada conanterioridad a 4/10/2012.

LinkTax

Supuestos de reducción de la base imponible

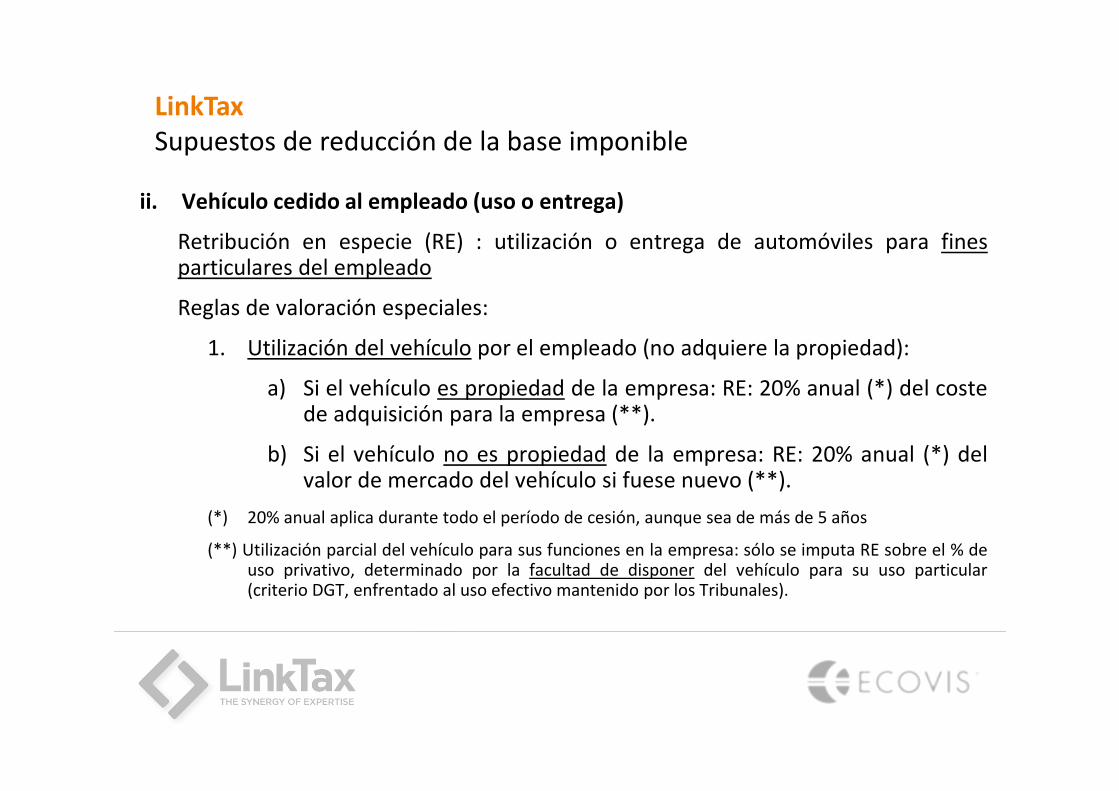

ii. Vehículo cedido al empleado (uso o entrega)

Retribución en especie (RE) : utilización o entrega de automóviles para finesparticulares del empleado

Reglas de valoración especiales:

1. Utilización del vehículo por el empleado (no adquiere la propiedad):

a) Si el vehículo es propiedad de la empresa: RE: 20% anual (*) del costede adquisición para la empresa (**).

b) Si el vehículo no es propiedad de la empresa: RE: 20% anual (*) delvalor de mercado del vehículo si fuese nuevo (**).

(*) 20% anual aplica durante todo el período de cesión, aunque sea de más de 5 años

(**) Utilización parcial del vehículo para sus funciones en la empresa: sólo se imputa RE sobre el % deuso privativo, determinado por la facultad de disponer del vehículo para su uso particular(criterio DGT, enfrentado al uso efectivo mantenido por los Tribunales).

LinkTax

Supuestos de reducción de la base imponible

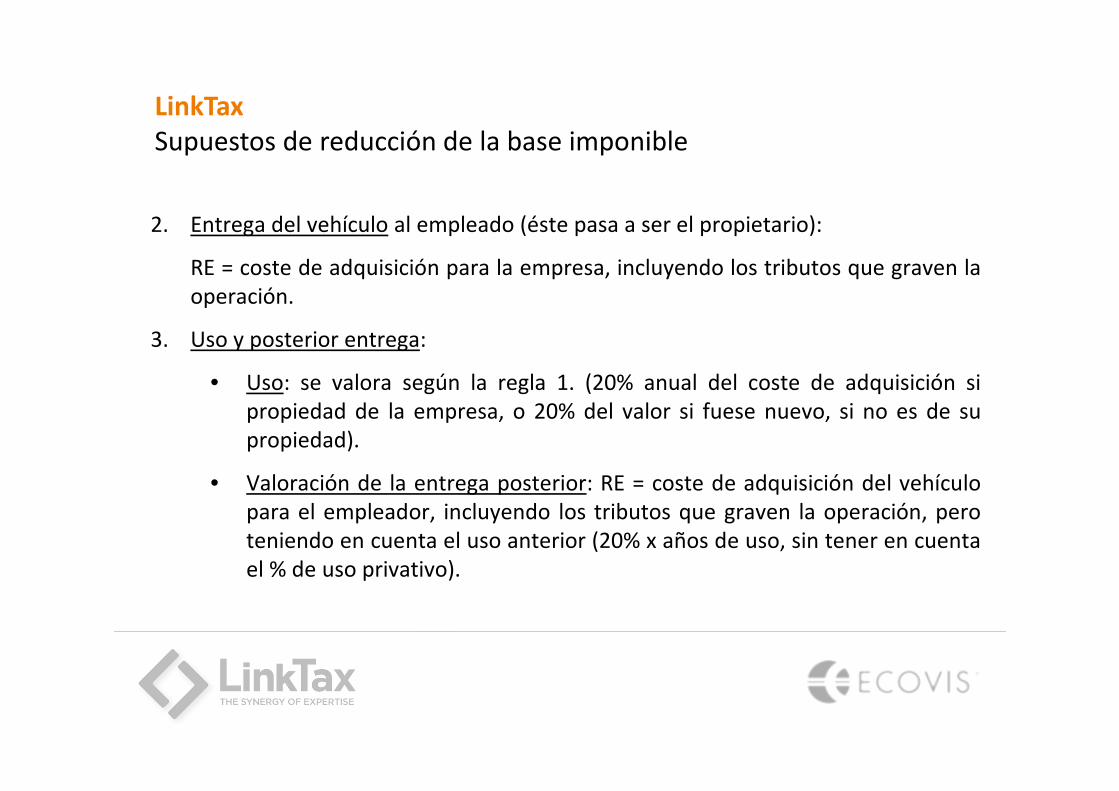

2. Entrega del vehículo al empleado (éste pasa a ser el propietario):

RE = coste de adquisición para la empresa, incluyendo los tributos que graven laoperación.

3. Uso y posterior entrega:

• Uso: se valora según la regla 1. (20% anual del coste de adquisición sipropiedad de la empresa, o 20% del valor si fuese nuevo, si no es de supropiedad).

• Valoración de la entrega posterior: RE = coste de adquisición del vehículopara el empleador, incluyendo los tributos que graven la operación, peroteniendo en cuenta el uso anterior (20% x años de uso, sin tener en cuentael % de uso privativo).

LinkTax

Supuestos de reducción de la base imponible

iii. Préstamos

Constituyen RE aquellos préstamos concedidos a empleados con un tipo de interésque sea inferior al normal de mercado.

Regla de valoración especial: RE = la diferencia entre el interés pagado y el interéslegal del dinero vigente (4% 2014).

• RE está sujeta a ingreso a cuenta.

• Para que haya RE es necesario que el interés satisfecho sea inferior al normalde mercado (si interés = interés de mercado, y éste fuese inferior al interéslegal, no habría RE: C2296-00).

• Entidades financieras: tipo de interés de referencia es el ofertado al público yno el interés legal del dinero (CV0237-11)

• Anticipos a cuenta del salario futuro dan lugar a RE, pero no los anticipossobre el trabajo ya realizado, ni sobre la mensualidad corriente (CV1809-09).

LinkTax

Supuestos de reducción de la base imponible

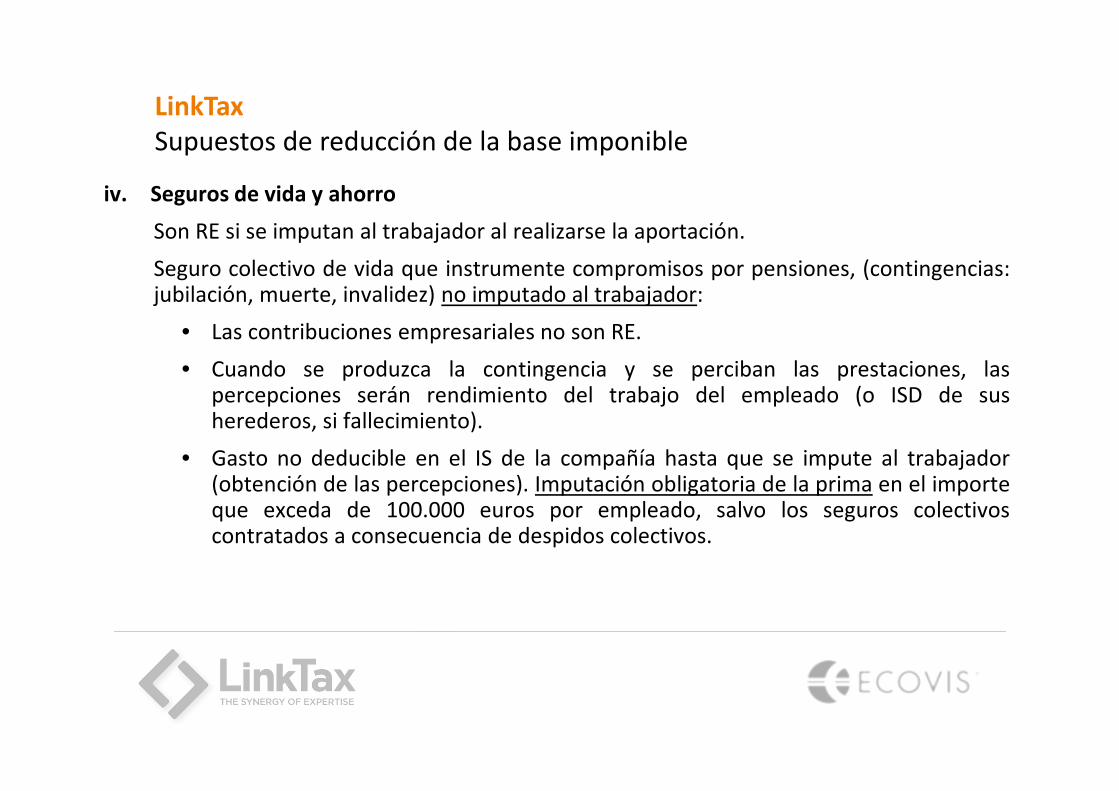

iv. Seguros de vida y ahorro

Son RE si se imputan al trabajador al realizarse la aportación.

Seguro colectivo de vida que instrumente compromisos por pensiones, (contingencias:jubilación, muerte, invalidez) no imputado al trabajador:

• Las contribuciones empresariales no son RE.

• Cuando se produzca la contingencia y se perciban las prestaciones, laspercepciones serán rendimiento del trabajo del empleado (o ISD de susherederos, si fallecimiento).

• Gasto no deducible en el IS de la compañía hasta que se impute al trabajador(obtención de las percepciones). Imputación obligatoria de la prima en el importeque exceda de 100.000 euros por empleado, salvo los seguros colectivoscontratados a consecuencia de despidos colectivos.

LinkTax

Supuestos de reducción de la base imponible

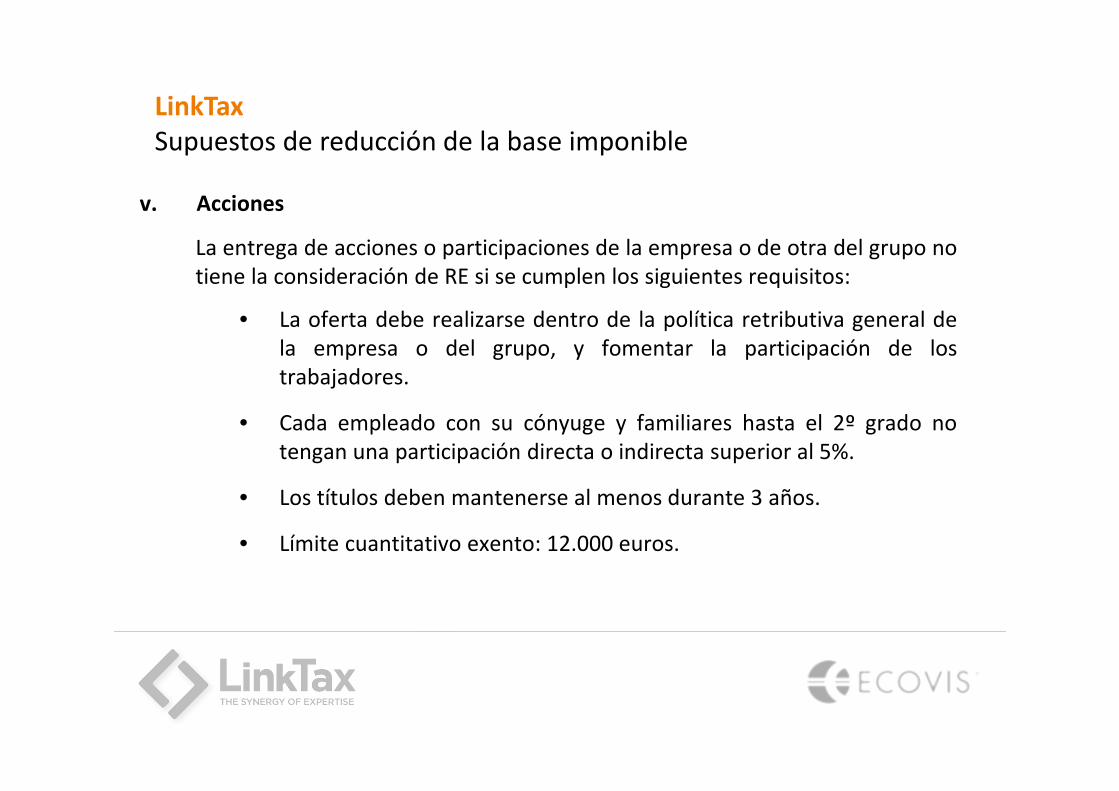

v. Acciones

La entrega de acciones o participaciones de la empresa o de otra del grupo notiene la consideración de RE si se cumplen los siguientes requisitos:

• La oferta debe realizarse dentro de la política retributiva general dela empresa o del grupo, y fomentar la participación de lostrabajadores.

• Cada empleado con su cónyuge y familiares hasta el 2º grado notengan una participación directa o indirecta superior al 5%.

• Los títulos deben mantenerse al menos durante 3 años.

• Límite cuantitativo exento: 12.000 euros.

LinkTax

Supuestos de reducción de la base imponible

vi. Entrega de ordenadores y pago de la conexión a internet.

No tienen la consideración de RE las cantidades destinadas a laactualización, capacitación o reciclaje del personal empleado, cuandovengan exigidos por el desarrollo de sus actividades o las características delos puestos de trabajo.

Conceptos comprendidos en este apartado:

a) Gastos de formación.

b) Gastos e inversiones con la finalidad de habituar a los empleadosal uso de las nuevas tecnologías de la comunicación y de lainformación.

LinkTax

Supuestos de reducción de la base imponible

a) Formación.

• Estudios dispuestos y financiados por la empresa.

• El objeto de los estudios: la actualización, capacitación o reciclaje delpersonal.

• Estos estudios deben venir exigidos por el desarrollo de la actividad deltrabajador en la empresa, o por las características de los puestos detrabajo.

• Aplica tanto si los cursos los imparte la empresa, como si lo hacenpersonas o entidades especializadas.

• No hay límite cuantitativo.

• Los gastos de locomoción, manutención y estancia derivados de estosestudios se rigen por las reglas sobre dietas exentas.

LinkTax

Supuestos de reducción de la base imponible

b) Conexión a Internet.

• Gastos e inversiones con la finalidad de habituar a los empleados al usode las nuevas tecnologías de la comunicación y de la información.

• Su utilización sólo debe poder realizarse fuera del lugar y horario detrabajo.

• No hay límite cuantitativo.

Comprende:

� Entrega, actualización o renovación de equipos, terminales,software y periféricos asociados.

� Conexión a internet.

LinkTax

Supuestos de reducción de la base imponible

vii. Tickets restaurante y comedores de empresa

No tienen la consideración de RE las entregas realizadas a los empleados a preciosrebajados en cantinas, comedores de empresa y economatos de carácter social.

Reciben el mismo tratamiento las fórmulas indirectas de prestación de servicios(entrega de tickets restaurante).

Requisitos:

• La prestación del servicio ha de tener lugar durante días hábiles para elempleado.

• Se excluyen aquellos días en que el trabajador devengue dietas pormanutención exceptuadas de gravamen.

LinkTax

Supuestos de reducción de la base imponible

Requisitos específicos del ticket restaurante:

• Límite diario exento: 9 euros. El exceso tributa.

• Vales numerados y nominativos. En ellos debe identificarse la empresa

emisora y su importe nominal.

• Intransmisibles y no acumulables.

• No puede obtenerse su reembolso.

• Sólo pueden usarse en establecimientos de hostelería.

• La empresa debe llevar y conservar la relación de vales entregados (nº de

documento, día de entrega e importe nominal).

LinkTax

Supuestos de reducción de la base imponible

viii. Tickets guardería

No tiene la consideración de RE la prestación por el empleador, o por un tercerodebidamente autorizado, del servicio de primer ciclo de educación infantil(guardería, de 0 a 3 años) a los hijos de los trabajadores.

• Prestación por el empleador: utilización directa por la empresa de losespacios y locales destinados a prestar el servicio de guardería.

• Estos espacios y locales deben estar debidamente homologados por laAdministración competente.

• Tampoco tiene la consideración de RE la contratación de este servicio conterceros debidamente autorizados.

LinkTax

Supuestos de reducción de la base imponible

En caso de contratación del servicio con terceros, la empresa puede pagardirectamente mediante transferencia bancaria al centro, o emitir vales guardería conlos siguientes requisitos:

• Numerados,

• Expedidos de forma nominativa (identificación del empleado/a y del hijo),

• En ellos debe identificarse la empresa emisora y su importe nominal.

• Deben enmarcarse dentro de política retributiva general de la empresa o,en su caso, grupo de sociedades.

• Intransmisibles.

• No puede obtenerse su reembolso.

• La empresa debe llevar y conservar la relación de vales entregados (nº dedocumento, día de entrega e importe nominal).

Cumpliendo todos estos requisitos, no existe límite cuantitativo.

LinkTax

Supuestos de reducción de la base imponible

ix. Seguros de accidente y responsabilidad civil

No se consideran RE las primas o cuotas satisfechas por la empresa a entidadesaseguradoras en virtud de contrato de seguro de accidente laboral o deresponsabilidad civil del trabajador.

Requisitos:

• Cobertura exclusiva de riesgos de accidente laboral o responsabilidad civil delempleado.

• En el ejercicio de sus funciones laborales.

• Asegurado: el trabajador.

• Cumpliéndose estos requisitos están exentas la totalidad de las primassatisfechas (sin límite).

• Si el seguro incluye a familiares o cubre riesgos o contingencias al margen dela actividad laboral: todo es RE.

LinkTax

Supuestos de reducción de la base imponible

x. Seguro médico

No se consideran RE las primas o cuotas satisfechas por la empresa a entidadesaseguradoras para la cobertura de enfermedad:

Requisitos:

• Objeto de la cobertura del seguro: la enfermedad.

• Asegurados: el trabajador, su cónyuge y descendientes.

• Límite exento: 500 euros anuales por cada una de estas personas. El excesoconstituye RE para el empleado.

• Si la empresa resarce al empleado del coste del seguro médico contratadopor él no hay RE, sino dineraria: no aplica la exención.

LinkTax

Supuestos de reducción de la base imponible

xi. Ticket transporte

No constituyen RE las cantidades satisfechas por la empresa a las entidades que

prestan el servicio público de transporte colectivo de viajeros.

- Finalidad exclusiva de favorecer el desplazamiento de los empleados

entre su lugar de residencia y el centro de trabajo.

- Límite cuantitativo: 136,36 €/mes por trabajador, con el límite de 1.500

euros anuales. Si se excede: existe RE por el exceso.

Reciben el mismo tratamiento las fórmulas indirectas de pago (entrega a los

trabajadores de tarjetas o de otros medios electrónicos de pago) que cumplan

determinados requisitos:

LinkTax

Supuestos de reducción de la base imponible

Requisitos específicos de las fórmulas indirectas (tarjeta de transporte):

• Solo han de poder utilizarse para adquirir títulos de transporte del serviciopúblico de transporte colectivo de viajeros.

• Deben estar numeradas, expedidas de forma nominativa y en ellas debe figurarla empresa emisora.

• Se acepta entrega de tarjetas T-10 para el trayecto residencia/domicilio de laempresa- CV2620-10)

• Son intransmisibles.

• No podrá obtenerse el reembolso de su importe.

• La empresa que las entregue debe llevar y conservar relación de las entregadas acada uno de sus trabajadores, con expresión de:

a) Número de documento.b) Cuantía anual puesta a disposición del trabajador.

LinkTax

Supuestos de reducción de la base imponible

Valoración fiscal de la RE por parte de la empresa:

Gasto por las RE en el IS de la empresa: se corresponde con el gastocontabilizado: coste de adquisición de los bienes y servicios, con independenciadel valor de la RE a efectos del IRPF.

Particularidades:

• Seguros de vida: no son gasto deducible hasta que se impute al trabajador(que se produzca la contingencia y el empleado perciba las prestaciones).

• Desde 1/1/2011: No aplican deducciones en el IS salvo gastos einversiones para habituar a los empleados en la utilización de las nuevastecnologías de la comunicación y de la información.

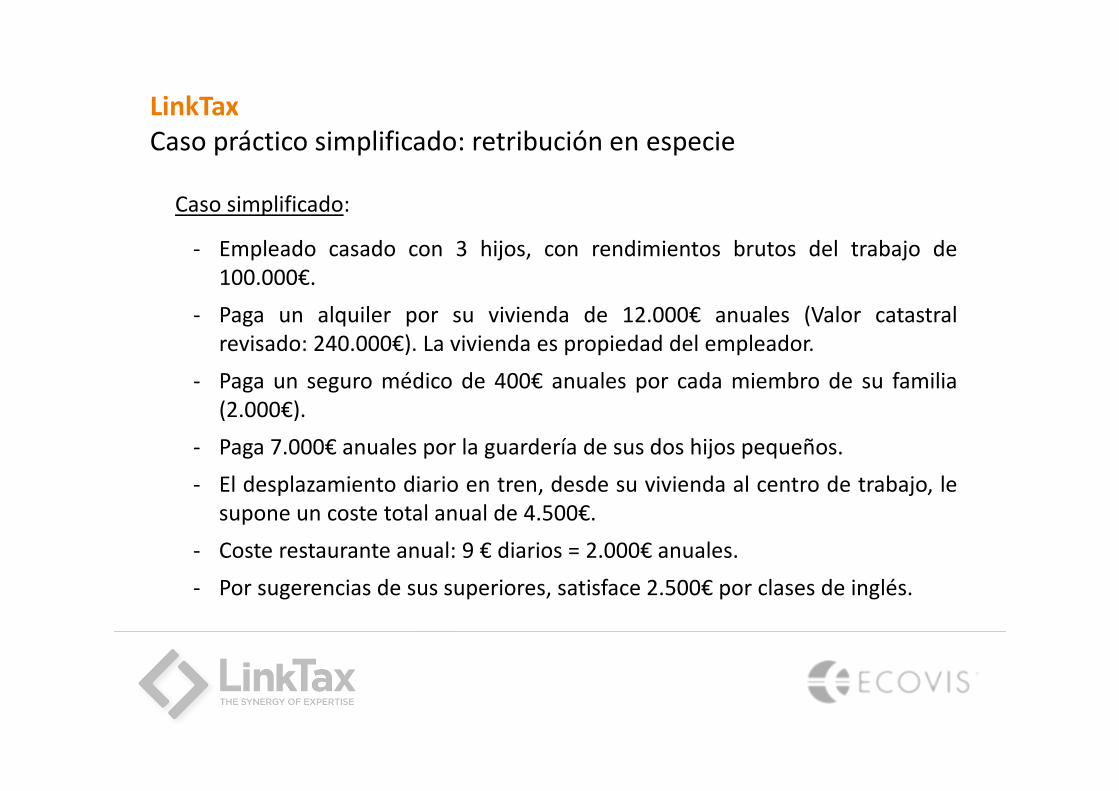

Caso simplificado:

- Empleado casado con 3 hijos, con rendimientos brutos del trabajo de100.000€.

- Paga un alquiler por su vivienda de 12.000€ anuales (Valor catastralrevisado: 240.000€). La vivienda es propiedad del empleador.

- Paga un seguro médico de 400€ anuales por cada miembro de su familia(2.000€).

- Paga 7.000€ anuales por la guardería de sus dos hijos pequeños.

- El desplazamiento diario en tren, desde su vivienda al centro de trabajo, lesupone un coste total anual de 4.500€.

- Coste restaurante anual: 9 € diarios = 2.000€ anuales.

- Por sugerencias de sus superiores, satisface 2.500€ por clases de inglés.

LinkTax

Caso práctico simplificado: retribución en especie

LinkTax

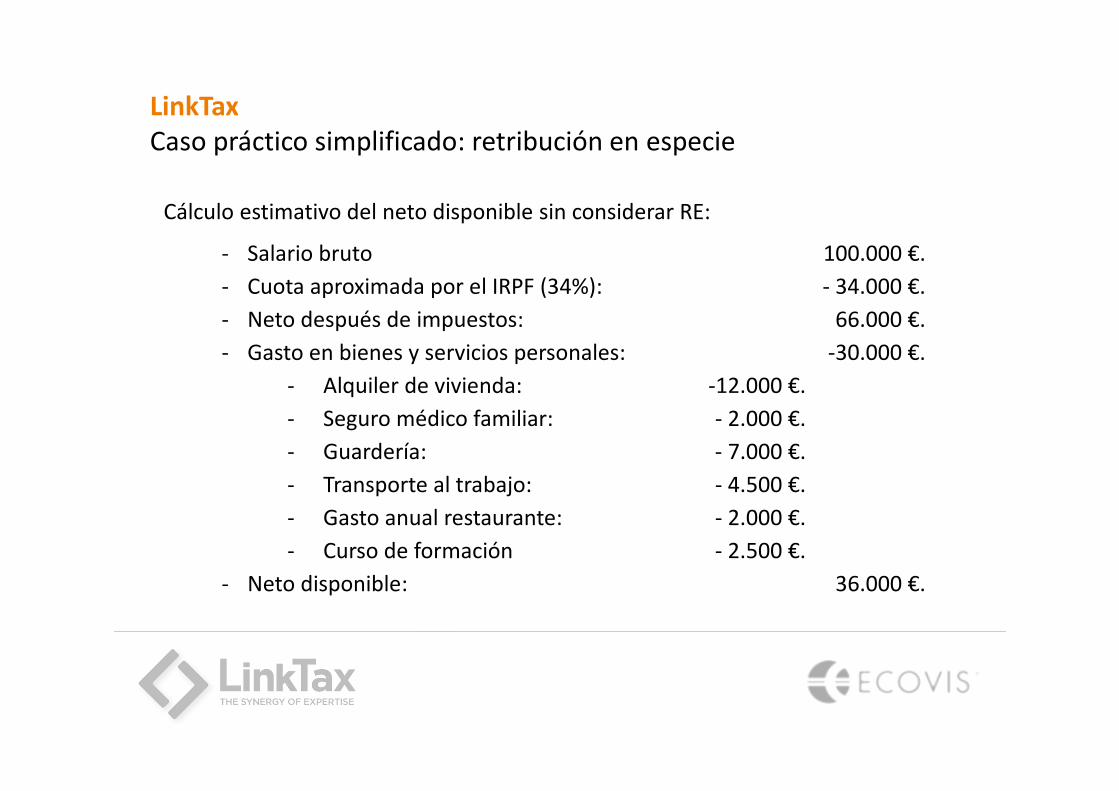

Caso práctico simplificado: retribución en especie

Cálculo estimativo del neto disponible sin considerar RE:

- Salario bruto 100.000 €.

- Cuota aproximada por el IRPF (34%): - 34.000 €.

- Neto después de impuestos: 66.000 €.

- Gasto en bienes y servicios personales: -30.000 €.

- Alquiler de vivienda: -12.000 €.

- Seguro médico familiar: - 2.000 €.

- Guardería: - 7.000 €.

- Transporte al trabajo: - 4.500 €.

- Gasto anual restaurante: - 2.000 €.

- Curso de formación - 2.500 €.

- Neto disponible: 36.000 €.

LinkTax

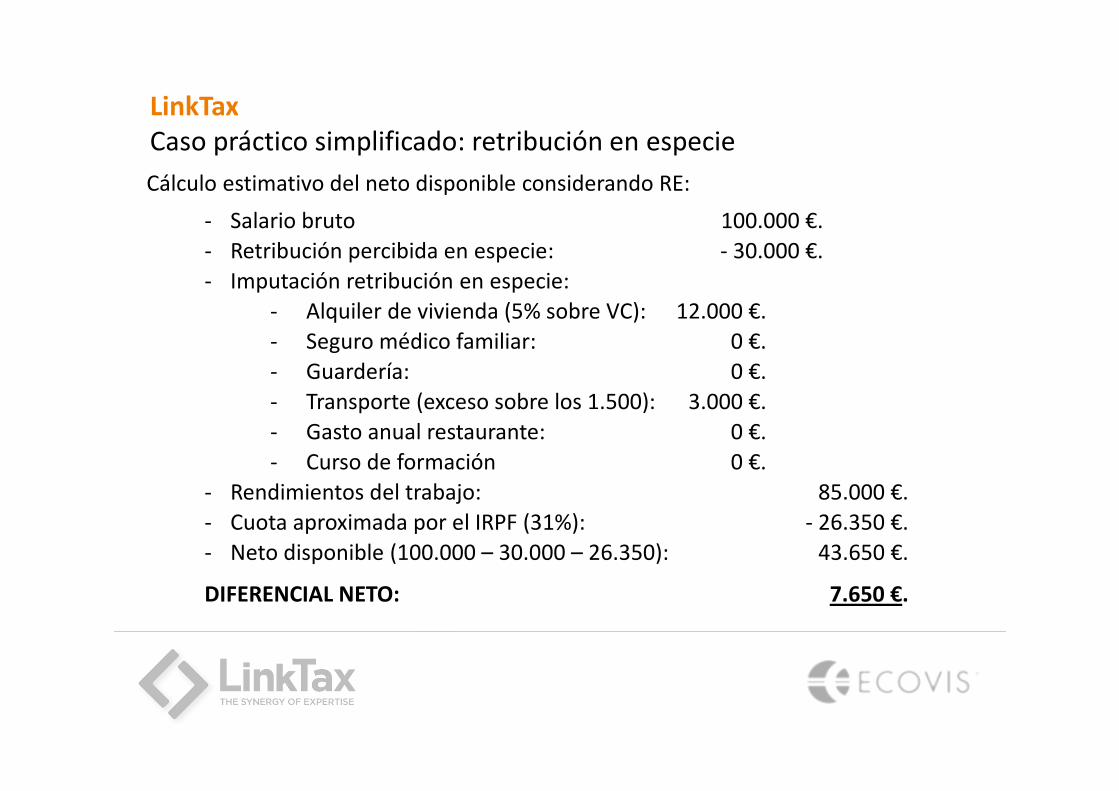

Caso práctico simplificado: retribución en especie

Cálculo estimativo del neto disponible considerando RE:

- Salario bruto 100.000 €.

- Retribución percibida en especie: - 30.000 €.

- Imputación retribución en especie:

- Alquiler de vivienda (5% sobre VC): 12.000 €.

- Seguro médico familiar: 0 €.

- Guardería: 0 €.

- Transporte (exceso sobre los 1.500): 3.000 €.

- Gasto anual restaurante: 0 €.

- Curso de formación 0 €.

- Rendimientos del trabajo: 85.000 €.

- Cuota aproximada por el IRPF (31%): - 26.350 €.

- Neto disponible (100.000 – 30.000 – 26.350): 43.650 €.

DIFERENCIAL NETO: 7.650 €.

III. Reducción tipo impositivo: Ley Beckham

LinkTax

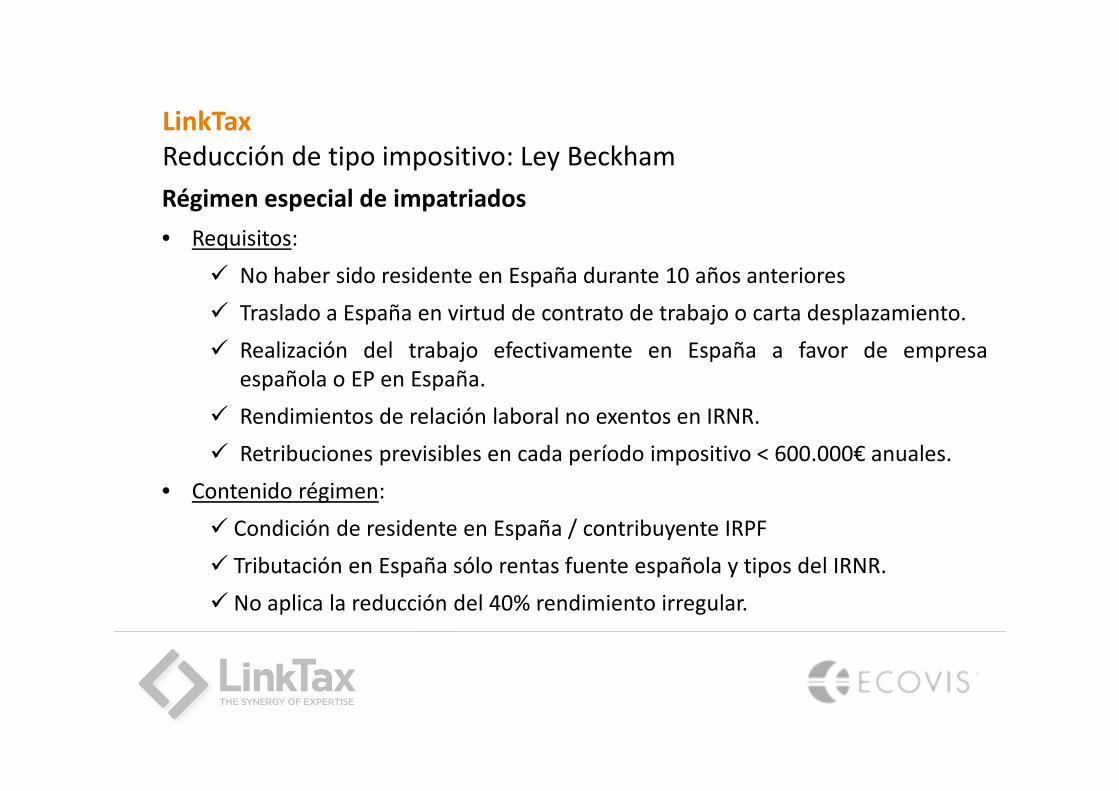

Reducción de tipo impositivo: Ley Beckham

Régimen especial de impatriados

• Requisitos:

� No haber sido residente en España durante 10 años anteriores

� Traslado a España en virtud de contrato de trabajo o carta desplazamiento.

� Realización del trabajo efectivamente en España a favor de empresaespañola o EP en España.

� Rendimientos de relación laboral no exentos en IRNR.

� Retribuciones previsibles en cada período impositivo < 600.000€ anuales.

• Contenido régimen:

� Condición de residente en España / contribuyente IRPF

� Tributación en España sólo rentas fuente española y tipos del IRNR.

� No aplica la reducción del 40% rendimiento irregular.

LinkTax

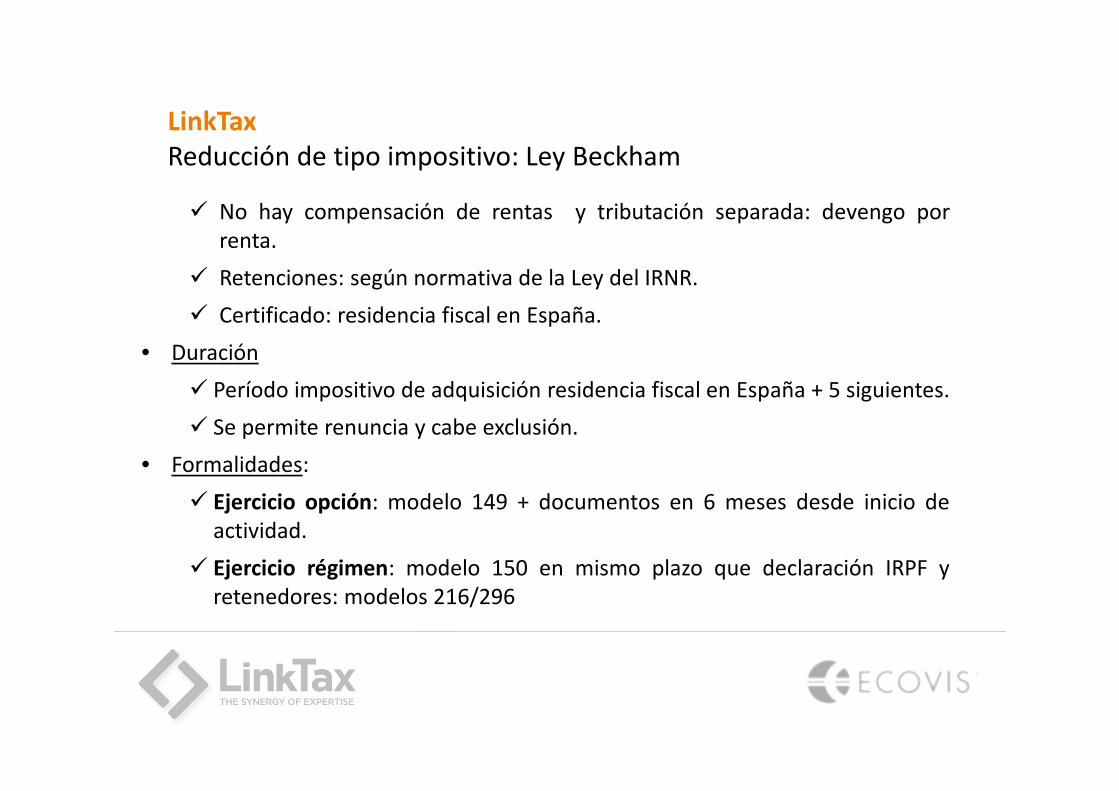

Reducción de tipo impositivo: Ley Beckham

� No hay compensación de rentas y tributación separada: devengo porrenta.

� Retenciones: según normativa de la Ley del IRNR.

� Certificado: residencia fiscal en España.

• Duración

� Período impositivo de adquisición residencia fiscal en España + 5 siguientes.

� Se permite renuncia y cabe exclusión.

• Formalidades:

� Ejercicio opción: modelo 149 + documentos en 6 meses desde inicio deactividad.

� Ejercicio régimen: modelo 150 en mismo plazo que declaración IRPF yretenedores: modelos 216/296

LinkTax

Reducción de tipo impositivo: Ley Beckham

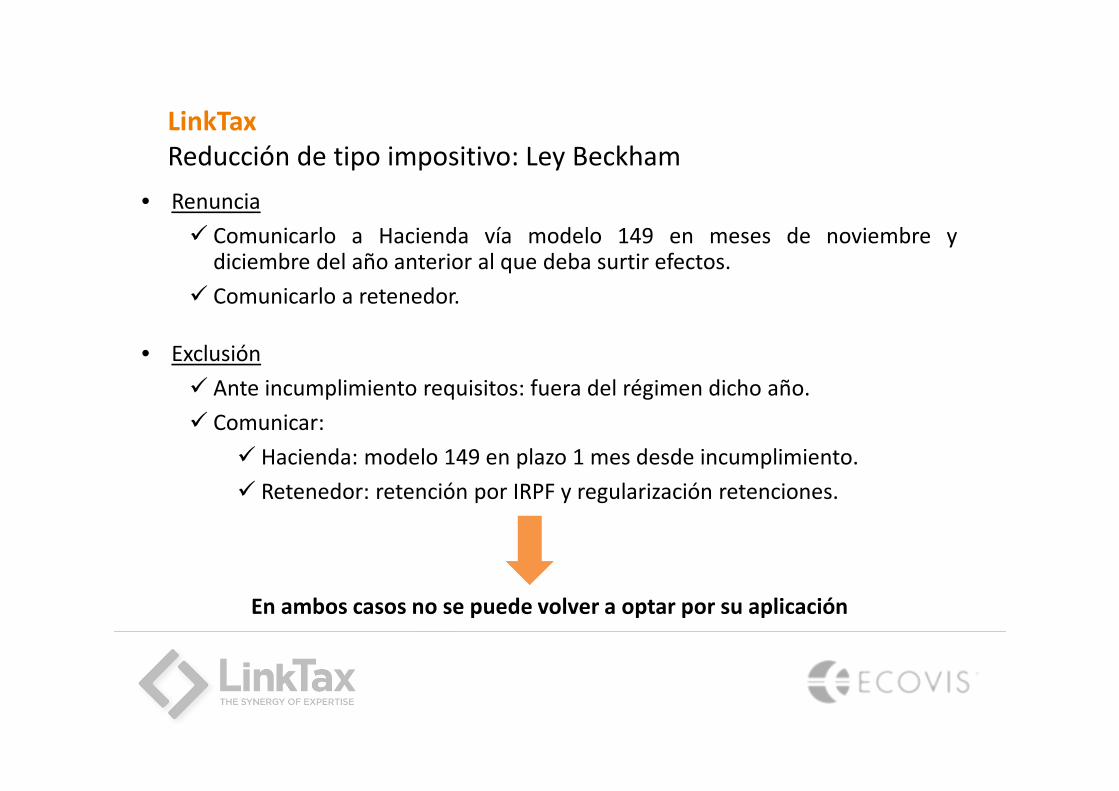

• Renuncia

� Comunicarlo a Hacienda vía modelo 149 en meses de noviembre ydiciembre del año anterior al que deba surtir efectos.

� Comunicarlo a retenedor.

• Exclusión

� Ante incumplimiento requisitos: fuera del régimen dicho año.

� Comunicar:

� Hacienda: modelo 149 en plazo 1 mes desde incumplimiento.

� Retenedor: retención por IRPF y regularización retenciones.

En ambos casos no se puede volver a optar por su aplicación

www.linktax.es

Av. Riera Principal, nº 808328 Alella, BarcelonaSpain

T. 93 540 68 80

Profesionales:

Joan Pons: [email protected]

Gonzalo Losada: [email protected]

Marta Puig: [email protected]

Av. Diagonal, 467, 5º 1ª08036 BarcelonaSpain

T. 93 496 18 00