BANCO DE EXPERIENCIAS EXITOSAS EN LA APLICACION DE … · 2 1. tÍtulo del proyecto banco de...

50

PROYECTO DE INVESTIGACIÓN: BANCO DE EXPERIENCIAS EXITOSAS EN LA APLICACION DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF/NIC): EN LOS PAISES DE MERCOSUR, COMUNIDAD ANDINA, MEXICO Y ESPAÑA ENTIDAD GESTORA Universidad de Medellín- Facultad de Ciencias Económicas y Administrativas. Programa de Contaduría Pública ENTIDADES INVITADAS A PARTICIPANTES Asociación Interamericana de Contabilidad-AIC Universidad Autónoma de Bucaramanga- Facultad de Ciencias Económicas y Contables-Colombia Organización Interamericana de Ciencias Económicas – OICE-Colombia Perúgestión Corporación-Perú Universidad Centroccidental Lisandro Alvarado-Venezuela Universidad del Bio Bio – Facultad de Ciencias Empresariales –Chile Colegio de Contadores Públicos-Uruguay Universidad de Chile-Departamento Control de Gestión y Sistemas de Información- Facultad de Economía y Negocio-Chile Universidad de Buenos Aires-Facultad de Ciencias Económicas-Maestría en Contabilidad Internacional-Argentina Universidad Popular Autónoma del Estado de Puebla-Departamento de Ciencias Económico Administrativas-México Universidad Nacional del Litoral-Facultad de Ciencias Económicas- Maestría en Contabilidad Internacional-Argentina Universidad de Málaga-Observatorio de la Economía Latinoamericana- EUMEDNET- España Colombia, Medellín, Mayo de 2008.

-

Upload

duongkhuong -

Category

Documents

-

view

213 -

download

0

Transcript of BANCO DE EXPERIENCIAS EXITOSAS EN LA APLICACION DE … · 2 1. tÍtulo del proyecto banco de...

PROYECTO DE INVESTIGACIÓN:

BANCO DE EXPERIENCIAS EXITOSAS EN LA APLICACION DE LAS

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF/NIC): EN

LOS PAISES DE MERCOSUR, COMUNIDAD ANDINA, MEXICO Y ESPAÑA

ENTIDAD GESTORA

Universidad de Medellín- Facultad de Ciencias Económicas y Administrativas.

Programa de Contaduría Pública

ENTIDADES INVITADAS A PARTICIPANTES

Asociación Interamericana de Contabilidad-AIC

Universidad Autónoma de Bucaramanga- Facultad de Ciencias Económicas y

Contables-Colombia

Organización Interamericana de Ciencias Económicas – OICE-Colombia

Perúgestión Corporación-Perú

Universidad Centroccidental Lisandro Alvarado-Venezuela

Universidad del Bio Bio – Facultad de Ciencias Empresariales –Chile

Colegio de Contadores Públicos-Uruguay

Universidad de Chile-Departamento Control de Gestión y Sistemas de Información-

Facultad de Economía y Negocio-Chile

Universidad de Buenos Aires-Facultad de Ciencias Económicas-Maestría en

Contabilidad Internacional-Argentina

Universidad Popular Autónoma del Estado de Puebla-Departamento de Ciencias

Económico Administrativas-México

Universidad Nacional del Litoral-Facultad de Ciencias Económicas- Maestría en

Contabilidad Internacional-Argentina

Universidad de Málaga-Observatorio de la Economía Latinoamericana- EUMEDNET-

España

Colombia, Medellín, Mayo de 2008.

2

1. TÍTULO DEL PROYECTO

BANCO DE EXPERIENCIAS EXITOSAS EN LA APLICACION DE LAS

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF/NIC)1:

EN LOS PAISES DE MERCOSUR, COMUNIDAD ANDINA, MEXICO Y ESPAÑA2

2. PLANTEAMIENTO DEL PROBLEMA

Antecedentes del problema

Los mercados locales se han transformado en las últimas décadas en centros

internacionales de negocios, acompañados de integraciones comerciales

establecidas en los diferentes bloques económicos del hemisferio. Las empresas

como son los principales agentes de los negocios se deben adaptar a estas

transformaciones, específicamente en las áreas administrativas, contables,

tecnológicas y de gestión humana.

Para que los sectores empresariales de un país puedan interactuar con éxito en el

nuevo mundo de los negocios deben replantear sus sistemas administrativos y

contables. Los retos que enfrentan las empresas en la preparación y presentación

de la información financiera deben estar encaminados a la adaptación y utilización

del actual sistema contable internacional.

1 Los cambios del IASC, en el año 2001, donde replanteo su estructura de funcionamiento, donde estable una nueva denominación IASB (International Accounting Standards Board). Este organismo retomo las normas internacionales de contabilidad emitidas por su predecesor, y decidió que las futuras normas se denominarían normas internacionales de información financiera (NIIF), aunque en algunos casos específicos se utiliza la denominación NIC. 2 Los países establecidos en esta investigación fueron clasificados según su cercanía geográfica, similitud en sus economías, la intensidad en sus relaciones comerciales y los pactos en pro de mercados comunes como es: MERCOSUR: Argentina, Brasil. Paraguay, Uruguay, La Comunidad Andina; Bolivia, Colombia, Ecuador, Perú, Venezuela, de los cuales Colombia todavía no sea acogido a la Normatividad Internacional. Además se analizara Chile por la cercanía con MERCOSUR, México por tener un influencia con las normas contables de los Estados Unidos y España por ser el país habla hispana en avanzar en los temas de adaptación de las NIIF/NIC.

3

Es evidente el protagonismo en las últimas décadas de las normas internacionales

de información financiera a raíz de los acontecimientos económicos, políticos y

comerciales experimentados en el mundo. Siendo las NIIF/NIC el sistema de

comunicación confiable y accesible a las complejas relaciones económicas

actuales.

La necesidad de establecer un sistema contable internacional que minimice las

discrepancias surgidas entre las normas contables nacionales y las

internacionales; y que a la vez sea adoptado como herramienta homogenizadora

global de la información contable. De allí se derivan varios cuestionamientos entre

los estudiosos del tema para dar respuestas objetivas a las divergencias que

surgen sobre el objeto de estudio.

Las investigaciones actuales en normativa contable internacional hacen pocos

análisis de las consecuencias de utilizar el modelo de información financiera

internacional, Por ejemplo, Adams et al. (1993), citado por Mora (2000), han

realizado el estudio sobre “Impacto de la conciliación de recursos propios y

resultados que las empresas finlandesas realizan de las cifras contables obtenidas

de la aplicación de la normativa nacional a las normas del Comité de Normas

Internacionales de Contabilidad -IASC3”. Por otra parte el investigador Taylor

(1981)”4, recomienda analizar el valor o relevancia de la aplicación de la normativa

internacional para los accionistas y las necesidades de las empresas que cotizan

en bolsas internacionales. Estos trabajos marcan el horizonte de las

investigaciones futuras en la aplicación de las normas internacionales de

información financiera.

3 CAÑIBANO, L. y A. MORA (2000) Evaluating the statistical significance of de facto accounting harmonization: a study of European global players (La valoración de la significatividad estadística de la armonización contable “de facto”: estudio de las “global players” europeas). European Accounting Review vol. 9, nº 3, pp.349-369.

4

Planteamiento del problema

La estructuración analítica de variables favorables y desfavorables en la aplicación

de las normas internacionales de información financiera, causadas por la

transición al nuevo sistema contable y la evaluación real del impacto de la

conversión contribuye a establecer la problemática a investigar

Es conveniente esquematizar los problemas que enfrentan los países que tienen

la intención de adoptar los NIIF/NIC, donde la información existente es limitada y

posee poco nivel de profundidad. Además, existe ausencia de investigaciones en

la valoración de las ventajas y desventajas de aplicar la normatividad contable

internacional al interior de los países investigados. Por lo tanto es necesario el

análisis de la experiencia en los países que han aceptado las normas del Consejo

de estándares internacionales de contabilidad - IASB

Existen distintos argumentos a favor y en contra de la armonización contable, lo

cual se expresa en posiciones teóricas diferentes, de varios autores, las cuales

son a veces confusas y superficiales sobre la aplicación de las NIIF/NIC5. Con la

solución de la problemática a investigar, se conceptualiza en las teorías y se

determinan las consecuencias del uso de las NIIFs, en los países investigados.

Justificación del problema

Conocer con certeza las variables positivas y negativas de la conversión a

NIIF/NIC, es un desafío para las investigaciones contables, porque contribuye a

determinar los cambios en la doctrina contable, los efectos en los sectores

4 Características de las Empresas Europeas que aplican las Normas del IASC: Evidencia Empírica de cara al debate regulador en la nueva fase de Armonización Contable (") Maria García Benau, Ana Zorio Grima Revista Española de Financiación y Contabilidad Vol. Xxxi, N." 11 1 Enero-Mano 2002 Pp. 75-110. 5 En este sentido, pueden consultarse los trabajos de Beiwin & Co. (1989), Fitzge- 1-ald (1981), García (1994), Laínez y Rivera (1993) y Tonlcin (1989).

5

empresariales, la utilidad para los usuarios de la información, las repercusiones en

la formación profesional y la medición de los costos de transición.

Es de gran interés para la comunidad contable encontrar metodologías que

disminuyan los impactos negativos de la convertibilidad NIIF/NIC, propuestas en el

proyecto de investigación “Banco de experiencias exitosas de la aplicación de las

normas internacionales de información financiera en los países de MERCOSUR,

Comunidad Andina, Mexico y España” ya que su importancia radica en los aportes

teóricos y metodológicos sobre las implicaciones generales de la convertibilidad.

3. MARCO TEÓRICO

3.1 Reseña sobre los Organismos Reguladores

La profesión contable en el siglo pasado estableció órganos regulatorios de tipo

nacionales e internacionales con el fin de intervenir en los criterios de

normalización contable internacional, la formación contable y la prestación se

servicios profesionales. El Accounting Principles Board (Consejo de principios de

contabilidad), uno de los primeros en conformarse en los Estados Unidos por

profesionales interesados en unificar criterios la presentación de la información

financiera, tuvo una permanencia corta debido a que no generaba imparcialidad en

sus normas. Después el Fasb-Financial Accounting Standard Board, logró una

incidencia en el contexto contable de los Estados Unidos y otros países y agrupó

comités y publicaciones de difusión profesional.

En 1972 en Sidney (Australia), se fundó el International Coordination Committe for

the Accountig Profession (ICCAP), su funcionalidad principal era estudiar y difundir

medidas para organizar la profesión contable mundial, pero con la actividad del

ICCAP, creo otros organismos como el International Accounting Standards

6

Committee (IASC), hoy Consejo de estándares internacionales de contabilidad

(IASB), con el fin de darle un proyección internacional a las normas contable,

desde aquí se concibe la idea de estructurar un sistemas contable internacional.

También da origen a la Federación Internacional de Contadores (IFAC), para

armonizar los temas en relación con la auditoria

El IASB, tiene una dilatada historia y es unos de los órganos reguladores

contables que posee buena reputación, nació; por los acuerdos establecido entre

los institutos profesionales de contabilidad de Alemania, Canadá, Australia,

Francia, Japón, México, Países Bajos, Reino Unido, Irlanda, y los Estados Unidos

como miembro en 1983 y 2001, con el fin de homogenizar la información

financiera global para cumplir requisitos utilizados por parte de los usuarios de la

información.

Los reguladores de normas internacionales de información financiera han

posibilitado en gran medida los avances de la aplicación de un modelo de

armonización contable. Esta labor se desarrolla en coordinación con los

organismos de control económico internacional y las agremiaciones profesionales

de cada país. Algunas de estas instituciones líderes son las siguientes:

• Las Naciones Unidas-UN

• El Banco Interamericano de Desarrollo-BID

• La organización para la Cooperación y el Desarrollo Económico-OCDE

• Federación Europea de Expertos Contable- FEE

• Securities and Exchange Commission- SEC

7

• La Federación Internacional de Contadores – IFAC:

• El Foro Internacional sobre Desarrollo Contable – IFAD

• La Interamericana Accounting Association-IAC

• La Organización Internacional de Comisiones de Valores – IOSCO

• El Comité de Normas Internacionales de Contabilidad – IASC

• Organización Internacional de Comercio-OMC

• Fondo Monetario Internacional-FMI

• Y el IASB. organismo de más influencia en la regulación contable

internacional, y ente representativo de alcance mundial.

También hay que resaltar la influencia de convenios e integración de comisiones

expertas al interior de grupos económicos y organismos multilaterales, unos de los

mas recientes es el firmado en octubre de 2002 por las siete naciones industriales

más importantes del mundo, que acordó desarrollar un esquema unificado para los

informes de contabilidad y que además resalta el trabajo del IASB.

3.2 Sistemas contables nacionales

Con el paso del tiempo las actividades empresariales se internacionalizaron y así

mismo la información financiera. Este escenario empezó a repercutir en la forma

en que los usuarios de la información de diferentes países percibían los estados

financieros nacionales; lo que creo la necesidad de las normas internacionales de

8

información financiera.

Cada sistema contable nacional tiene sus propias peculiaridades: la práctica

contable y el ordenamiento social, económico y jurídico están íntimamente

vinculados a él. Esto implica la existencia no sólo de procedimientos de contables

diferentes, sino también de la adopción de soluciones no siempre coincidentes

frente a problemas similares6, proporcionando una información empresarial

asimétrica que depende del enfoque establecido en la doctrina comercial y

empresarial del país.

Al parecer los sistemas contables están vinculados al entorno económico de las

naciones, la literatura expone que en las dos últimas décadas varios postulados en

heterogeneidad en la información financiera empresarial. Entre los trabajos mas

relevantes se encuentran los de Radebaugh (1975), Jaggi (1975), Choi y Mueller

1978), Frank (1979), Belkaoui (1985), Gray (1988), Nobes y Parker 1991), Choi y

Mueller (1992) o AlNajjar (1992), citado por Lainez(1993). Estos atribuyen la

heterogeneidad de los sistemas contables a factores legal, fiscal, cultura y

profesional. Además concluyen que los factores económicos ejercen un papel

preponderante en la estructura de los sistemas contables nacionales.

Del mismo modo, Meek y Saudagaran (1990) sugieren que las diferencias en

materia contable observadas a nivel internacional responden a las diferentes

necesidades informativas que manifiestan los distintos usuarios a los que se dirige

la información financiera, dado que el usuario identificado como principal

destinatario de la información varía de país a otro. En este sentido, Mueller,

Gernon y Meek (1991) comenta que en algunos países la información contable su

principales usuarios son los bancos e inversionistas por eso, es dirigida a suplir las

necesidades de inversores y acreedores, sin embargo en otros países la

6 NOBES, C. W. AND PARKER, R. H. (1991) ‘True and Fair’: a survey of UK financial directors, Journal of Business Finance and Accounting, 18(3), pp. 359–375.

9

contabilidad es diseñada para asegurar que la recaudación fiscal, la legalidad y

otras disposiciones especificas de la doctrina comercial.

Por otro lado, Callao, Gasca y Jarne7 (1994) “considera no sólo los propósitos para los cuales la empresa elabora sus informes, sino también las características que se entiende deben cumplir la información para ser útil. Entre éstas se incluye la comparabilidad, tanto entre períodos como entre empresas. La consecución de esta característica se hace más difícil cuando los usuarios de la información financiera s`’e sitúan en diferentes países y se ven implicados en el análisis y comparación de informes procedentes de distintos orígenes. En este sentido la verdadera comunicación entre empresa y usuario y, por tanto, se reduce la utilidad del logro de un mayor grado de comparabilidad en la información financiera internacional impulsó el proceso de armonización de la normativa contable con el objetivo de conseguir que las prácticas contables observadas en cada país fuesen más homogéneas”.

La diferencia entre los sistemas contables de cada país fue también abordada por

trabajos que contrastan empíricamente el grado de armonización alcanzado en las

prácticas contables al entorno Europeo. Por ejemplo, Doupnik y Taylor (1985)

analizan el nivel de cumplimiento de la normativa del International Accounting

Standard Committee (IASC) en los países de la Europa Occidental, u otros como

Van der Tas (1988), Tay y Parker (1990), García Bccnau (1993) o Archer, Delvaille

y McLeay (1994) que miden el nivel de armonización existente en las prácticas

contables en el ámbito internacional8 y en particular repercusiones en los sistemas

empresariales.

Los sistemas contable latinoamericanos poseen sus propias características siendo

influenciados por la costumbre contable local, el ordenamiento económico y

jurídico establecidos por las actividades comerciales o intereses de grupo. Esto

7 Estos son los trabajos de Nobes (1991 b), Parker (1991 a), Parker (1991 b), Campbell (1991) y Enthoven (1991). 8 JARNE J.(1997): Clasificación y Evolución Internacional de los Sistemas Contables. Revista de AECA, Numero 35

10

implica la existencia no sólo de procedimientos de contabilidad diferentes sino

también la adopción de soluciones distintas, que no siempre coincidentes frente a

problemas concretos de lo contable. Un estudio mas detallado es referenciado por

Melcón, (2002)9.

Nobes y Parker (1985) señalan las causas principales de esas diferencias

identificadas, sintetizadas asi:

• Características del sistema legal

• Forma de financiación de las empresas que determina el tipo de usuario

• Conformación e influencia del sistema impositivo

• Tamaño y fuerza de la profesión contable

• Nivel de inflación

• Enfoque de la teoría contable, en cuanto a los objetivos asignados al sistema

• Acontecimientos de carácter económico o político, que condicionan la

respuesta de las normas contables

La existencia de discrepancias en los criterios de elaboración y presentación de la

información a nivel internacional ha sido consecuencia de la variedad de los

sistemas contables efecto de las regulaciones nacionales, las cuales son base

para construir las variables positivas y negativas de la aplicación de las NIIF/NIC.

3.3 El proceso de armonización contable en Latinoamérica

En Latinoamérica la discusión sobre implementar estándares contables uniformes

se ha propiciados en espacios de concertación entre gobiernos, sectores

empresariales y gremios profesionales donde se ha identificado la necesidad de

una información financiera transparente, comparable y comprensible por los

diferentes inversores e interesados en la información.

9 ÁLVAREZ MELCÓN, S. (2002), “La reforma contable y la contabilidad de los grupos de empresas”,

11

La existencia de la diversidad de las prácticas contables en Latinoamérica y la

relación comercial de algunos países han propiciado un ambiente adecuado para

comenzar el proceso de armonización contable, las indagaciones en la bibliografía

muestran avances importantes en la materia. la Organización Mundial del

Comercio (OMC) en 1995, declaró la adopción de un cuerpo único de estándares

de contabilidad como tema prioritario para reafirmar la internacionalización de la

economía. Fue como así el Consejo para el Comercio acordó el 1 de enero del

2005 como fecha límite para que sus 130 países miembros, entre ellos los de

MERCOSUR, la Comunidad Andina de Naciones, se ajusten a parámetros

internacionales en lo referente a contabilidad, auditoría y calificación de

profesionales contables; dando directrices importantes para que los países

iberoamericanos emprendiera el proceso de convertibilidad.

Algunos trabajos hacen referencia al proceso de convertibilidad a estándares

internacionales. En el contexto latinoamericano la evidencia es mínima, pero si

existe esfuerzos de cooperación para lograr la convergencia de normas contables

por entes regulatorios y los organismos multilaterales, como BID, por medio del

programa de financiación “FOMIN”10. Desde principios de los años 90 se ha venido

trabajando como vía de solución a los problemas de comparabilidad de la

información en Latinoamérica.

3.3.1 Países que han aplicado NIIF/NIC, en Latinoamérica

Las empresas Latinoamericanas que se adecuan a los requerimientos de los

mercados internacionales tendrán una oportunidad estratégica relativa sobre las

mismas de su sector siempre y cuando sus unidades de negocios estén ligadas a

Partida Doble, nº 137, octubre, pp. 6-17. 10 Programa tiene como objeto de llevar a cabo un proyecto integral de convergencia de los Principios Contables Generalmente Aceptados en los países que adopten las NIIF/NIC, por medio del Fondo Multilateral de Inversiones del Banco Interamericano de Desarrollo, sito www.iadb.org/mif

12

los grandes mercados mundiales. En Latinoamérica un gran número de empresas

han convertido voluntariamente sus estados financieros a los requerimientos

especiales de las bolsas de valores donde cotizan sus acciones o por estipulación

de algunos de sus grandes inversores.

En la actualidad algunos países de Latinoamérica convierten sus cuentas a NIIF

con base en unos cuidados planeación y diseño de estrategias para converger la

contabilidad local y los estándares internacionales. Algunos de esos países son:

País Situación Frente a NICs

México Para el 2007 y 2008 pretenden converger los USGAAP y las NIIF Venezuela Comienza el proceso de adopción en marzo de 2004 Argentina Da sus primeros pasos para la adopción parcial entre los años 2000 y

2004 Brasil En Brasil hay muchos organismos que emiten normas, situación que

dificulta su unificación, la aplicación de las normas internacionales se ha sectorizado

Chile Se hacen obligatorias para el primero de enero de 2009, y su motivación para emplear las NICs, comienza en el 2004, donde firma en convenio con el BID

Bolivia El proyecto de Resolución Nº 1/05, del 12 de febrero de 2005, aprobado por el Consejo Técnico Nacional de Auditoría y Contabilidad del Colegio de Auditores de Bolivia, y pendiente de sanción por el Colegio, establece la adopción íntegra de las Normas Internacionales de Información Financiera (NIIF) en Bolivia a partir del año 2007

Costa Rica Después del 1 de octubre de 1999 implemento IAS como las normas generalmente aceptadas en este país

Ecuador

En 1996 la Federación Nacional de Contadores mediante resolución 09-01-96 establece que a partir de 1 de enero de 1996 es obligatorio el uso de IAS

Honduras

The Honduran College of University Professionals in Public Accounting ("COHPUCP") adoptó IAS en mayo 26 de 1996 , obligatorio desde 1 de enero de 1997

República Dominicana En Septiembre 1999 el Instituto de Contadores Públicos Autorizados de la República Dominicana adoptó International Accounting Standards como normas generalmente aceptadas en República Dominicana.

Panamá Para las compañías que transan en bolsa es obligatorio el uso de IAS Perú Adoptó las NICs de aplicación obligatoria Guatemala Estructura su plan de adopción en el año 2002 Haití Adoptó las NICs de aplicación obligatoria Paraguay Adoptó las NICs de aplicación obligatoria El Salvador Comienza su estudio para adoptar las NIIF/NIC, el año 200 Nicaragua Adoptó las NICs en julio de 2003, para aplicarlas a los estados

financieros a partir de julio de 2004

13

País Situación Frente a NICs

Colombia En Colombia se estudia la posibilidad de implementarlas Uruguay Adoptó las NICs de aplicación obligatoria Unión Europea En junio de 2002, el Parlamento Europeo requirió que todas las

compañías registradas en Europa se adhieran a las Normas Internacionales de Contabilidad a partir del 2005

Fuente; Normas internacionales de contabilidad vs. Normas nacionales Adaptado, de Yanel Blanco Luna, adaptado por el autor.

El proceso de armonización contable latinoamericano se ha caracterizado por un

período de estancamiento debido a las posturas nacionalistas para la aprobación

de las NIIF, los cuales alucen que no van a solucionar las asimetría de la

información financiera existente por la falta del marco legal y la estimación

económica. Esto ha provocando indecisiones al interior de los países

latinoamericanos; en especial los sectores empresariales que no tienen relación

con los mercados internacionales y las catalogadas (PYMES).

Los países Latinoamericano que han aplicado el sistema internacional contable lo

sustenta en el grado de apertura de su economía y la necesidad de algunos

sectores empresariales que posee una amplia relación con el comercio

internacional especialmente con las exportaciones. La preocupación sobre el

impacto los recaudos tributarios, la doctrina contable nacional y la formación de los

contadores públicos competentes11 hacen pensar en un modelo de análisis para la

aplicación en los sectores empresariales que necesitan mecanismos especiales

para disminuir las repercusiones negativas. Al parecer el análisis de las

desventajas para aquellos sectores afectados por la aplicación son bastante

escasos en nuestro contexto.

3.4 Aproximación a las teorías sobre la aplicación de las normas internacionales

de información financiera (NIIF/NIC)12.

11 Cortés Cueto, J.R. (2006) "La educación contable con énfasis en lo internacional ¿es una moda o necesidad de la economía colombiana?" en Observatorio de la Economía Latinoamericana, número 69. Texto completo en www.eumed.net/cursecon/ecolat/co/ 12 Como no existe una teoría base sobre la aplicación de las Normas Internacionales de Contabilidad se retoma los trabajos realizados por investigadores y Académicos, lo cual nos lleva a referenciar lo expuesto.

14

Para la medición de los efectos en la utilización de las NIIF/NIC hay que retomar el

estudio VANH ULLEK, (1993)13, que presenta una metodología sectorial

identificando las consecuencias de tres enfoque; los costos producidos por la

puesta en práctica la reforma, los cambios en la forma de preparar y presentar los

estados financieros y el entrenamiento del recurso humano. Los efectos

específicos sobre los sectores económicos se suman a los generales que se van a

producir por la diferencia de criterios entre las normas nacionales.

La investigación contable14 no ha sido ajena a estos esfuerzos armonizadores;

muchos han sido los trabajos expuestos en los alcances y necesidad, como son

los de Simmons (1967), Fantl (1971), Belkaoui (1985), Rueschoff (1987), Van der

Tas (1988), Nobes (1989), Gonzalo y Tua (1988), Van Hulle (1989b), Tay y Parker

(1990), Wyatt (1992), Laínez (1993), Radebaugh y Gray (1993), Evans et al.

(1994), Most (1994), García Benau (1995), Socias (1997), Lorca 2002 y Zoiro

(2002), entre otros. Los cuales no coordinan un argumento específico sobre la

metodología utilizada para hacer este tipo de análisis.

Varios investigadores abordan mas los temas de adopción dejando de un lado el

interés por las consecuencias de la convertibilidad. Desatancan el impacto en la

regulación tradicional nacional (Alexander y Schwencke, 2003, Haller y Eierle,

2004, Sucher y Jindrichovska, 2004, Vellan, 2004, Weißenberger et al.,2004),

analiza los efectos de la diversidad contable, tanto desde la perspectiva de los

mercados bursátiles, como de las propias empresas y otros usuarios de la

información.

Otros, aprovechando que en algunos países las empresas internacionales pueden

presentar voluntariamente su información de acuerdo a las NIIF desde hace varios

13 VANH ULLEK, . [1993]: ((Harmonization of accounting standards: 1s it the beginning or is it the end, The

European Accounting Review, vol. 2, 387-396.

15

años, en algunos casos cuantifican el impacto de dicha adopción sobre la

información y los diferentes usuarios (inversores, analistas), midiendo su efecto en

precios y ala vez realizan comparaciones con la información elaborada con

criterios locales (Archer et al., 1995, Barth et al., 1999, Rahman et al., 2002, Choi

et al., 2002, Land y Lang, 2002, Vellan, 2004, Weißenberger et al., 2004)15.

Además exponen la importancia de los factores determinantes de la calidad de

información financiera empresaria después de la adopción, siendo relevante para

su aceptación y permanencia del las normas

Supuestos teóricos para la realización de la investigación es retomada de las

investigaciones similares descritas posteriormente en el desarrollo del marco

teórico en combinación con las metodologías teóricas empleadas en

investigaciones de este tipo o similares16, relacionando planteamientos de

doctrinas contables con enfoque descriptivo e interpretativo.

4. OBJETIVOS

4.1. OBJETIVO GENERAL

Evaluar, a partir de los análisis descriptivos e interpretativos las variables positivas

y negativas en la aplicación de las normas internacionales de información

14 GARCIA Benau, y MONTERREY Mayoral, (1991): Panorama de la investigación en Contabilidad Internacional, Comunicación al IV Encuentro de Profesores Universitarios de Contabilidad, encuentro en Santander. 15 GINER, B. y A. MORA (2001) El proceso de armonización contable en Europa: análisis de la relación entre la investigación contable y la evolución de la actividad económica (The accounting harmonization process in Europe:Analysis of the relation between accounting research and the evolution of the economic reality). Revista Española de Financiación y Contabilidad vol. XXX, nº 107, pp. 103-128. 16 LAÍNEZ GADEA, J.A. y MONTERREY MAYORAL, J. (1995), “La investigación en Contabilidad Internacional: Una visión panorámica”, Revista Española de Financiación y Contabilidad, abril-junio, pp. 337- 363.

16

financiera (NIIF/NIC), basados en las experiencias de los países del MERCOSUR,

Comunidad Andina,17 México y España.

4.2. Específicos

� Establecer las variables favorables y desfavorables en algunos sectores

empresariales donde han aplicado las NIIF/NIC

� Identificar la posible incidencia la aplicación de las NIIF/NIC, en los sistemas

contables nacionales

� Evaluar el impacto de la aplicación de las NIIF/NIC, en algunos sectores

empresariales

� Establecer las acciones de los organismos públicos y privados en pro de

disminuir los rechazos locales en la adopción de las NII/NIC

� Reconocer los criterios primordiales para la aplicación del sistema contable

internacional

17 Colombia todavía no ha empezado el proceso de implementar el sistema internacional contable.

17

� Establecer las experiencias exitosas en aplicación de las normas

internacionales de información financiera

� Analizar los resultados obtenido con el propósito de hacer recomendaciones

para los países adopten el sistema internacional contable

� Visualizar los cambios en los aspectos tributarios y legales

� Crear la Red de Iberoamericana de Investigadores en información financiera

internacional

5. PROPÓSITO

No son abundantes los trabajos de investigación que se han realizado para ofrecer

una visión sobre la aplicación de las normas internacionales de Información

financiera (NIIF/NIC). Conocer el grado de aplicación alcanzado y sus variables

positivas y negativas en el contexto nacional resulta interesante todo porque

permite evaluar el alcance que han tenido los esfuerzos realizados en pro de un

sistema contable internacional, compilado en el trabajo de esta investigación.

Esta investigación contribuirá a la consolidación de la línea de investigación en

normas internacionales de información financiera, a partir del trabajo desarrollado

y de la conformación de un equipo de investigación que vincule a diferentes

universidades Iberoamericanas e investigadores de varios países y la

conformación de la red iberoamericana de investigadores en normas

18

internacionales de información financiera.

6. HIPÓTESIS

La investigación pretende demostrar la hipótesis que han sido más las variables

positivas que las negativas en la aplicación de las normas internacionales de

información financiera (NIIF/NIC), al interior de los países investigados.

7. METODOLOGÍA

Los delineamientos metodológicos de investigación que se desarrollan en

contabilidad son de naturaleza cuasi-experimental, es decir, no existe en ellos un

control absoluto de las variables involucradas. El diseño de la investigación

utilizará un enfoque metodológico descriptivo e interpretativo que se adopta con el

fin de analizar y comprender los principales fundamentos teóricos prácticos en la

aplicación de las normas internacionales de información financiera (NIIF/NIC), en

los países definidos en la muestra.

El enfoque metodológico propuesto para el estudio consta de dos etapas

claramente diferenciadas. En primer lugar, realizamos una indagación exploratoria

general para examinar las características de los países que aplican las NIFF/NIC.

La segunda etapa de nuestro estudio interpreta las variables positivas y negativas

de la adopción o armonización, esto implica un análisis exhaustivo de la

información obtenida.

19

7.1 TIPO DE ESTUDIO

El estudio empleado en el trabajo está determinado por el enfoque investigativo,

utilizando tesis de carácter descriptivos sobre las consecuencias del cambio o

adaptación de la normativa contable local por la internacional. Además se

analizarán algunas metodologías ya aplica en esté tipo de investigaciones como,

entre ellas, la exploratoria propuesta por Roberto Hernández Sampieri (et. al)18.

Para la gestión de los datos la investigación se apoya en fuentes primarias y

secundarias identificadas y procesadas por los equipos investigadores de cada

país, como las revistas especializadas, bases de datos, portales de Internet,

archivos personales de investigadores, normativa local e internacional y los

trabajos de investigación que se han realizado en aplicación de NIIF/NIC.

7.2 POBLACIÓN

La población objeto de análisis son los países que han adoptado NIIF/NIC, en

Iberoamérica partiendo del análisis por separado de la información de las

agremiaciones de contadores públicos, los organismos Internacionales de

información financiera, los sectores empresariales, los organismos

supranacionales, la literatura especializada, la doctrina comercial y contable de

país, los portales técnicos en contabilidad reconocidos, las bases de datos y la

Información contable existente en los país investigados.

18 Hernández Sampieri, R; Fernández, C y Baptista, P. (2000): Metodología de la Investigación, segunda edición, México D.F, McGraw Hill, pp. 57-70.

20

7.3 UNIDAD DE ANÁLISIS

El estudio de la información extraída de las fuentes nacionales e internacionales

de los países analizados, nos permitirá observar diferentes posibilidades de

clasificar y organizar las unidades de análisis, las cuales son básicamente la

información nacional e internacional que evidencia las variables positivas y

negativas de la aplicación de las NIIF/NIC. Estas son algunas unidades de análisis

propuesta para la investigación la cual esquematizará el banco de experiencias

• Normativa comercial y contable nacional

• Doctrina contable internacional

• Sistemas contables nacionales

• Literatura sobre la aplicación de la normativa internacional

• Sectores empresariales de cada país

• Factores que impulsan la internacionalización de la información financiera

internacional

• Características económicas de los países

• Factores empresariales determinantes del cumplimiento de las NIIF/NIC

• Variables positivas y negativas en la aplicación de las NIIF/NIC

21

• Marcos conceptuales sobre el activo, pasivo, patrimonio, gastos, costos,

ingresos

• Trabajos de investigación que se han realizado en aplicación sobre las

NIIF/NIC

• Organismos armonizadores más significativos

• Esquema uniforme de cuentas y de su coordinación para presentación de

los estados financieros

7.4 DISEÑO MUESTRAL

La información se obtendrá inicialmente de las fuentes señaladas en el numeral

7.5.2 de “obtención del dato”. Dadas las características de calidad de la

información y de adecuación a la investigación, diseñando una muestra que

incluye los países que conforman MERCOSUR, la CAN,19 México y España,

atendiendo los siguientes criterios:

• Región geográfica en la que se ubica

• Nivel de aplicación de las normas internacionales de información financiera

NIIF/NIC del país

• Estructura del sistema contable local

• Determinantes de la aplicación NIIF/NIC

19 Excepto Colombia.

22

• Marcos conceptuales sobre las partidas contables

• Sectores empresariales nacionales

• Similitud de la estructura económica y empresarial

Cada uno de los países seleccionados se analizará por separado, ya que se trata

de una investigación para indagar las variables positivas y negativas de la

aplicación de las NIIF/NIC en los países determinados en la investigación, el cual

se traduce en el banco de experiencias exitosas.

7.5 DISEÑO DEL PLAN DE DATOS

7.5.1 GESTIÓN DEL DATO

La investigación contará un equipo central, el cual coordina la estructura, la

sistematización y el análisis de los datos suministrados por los equipos

investigadores de cada país, además gestionara la búsqueda en las fuentes

nacionales utilizando procedimientos y técnicas concretas para obtener la

información requerida para el éxito del proyecto.

Además con el Montaje de la Red Iberoamericana de investigadores en normas

internacionales de información financiera, se presenta las posibilidades de

23

intercambiar conceptos, experiencias, teorías, la cual facilita la recolección y

obtención de la información especializada en las fuentes nacionales e

internacionales de información contable, como son los portales especializados en

contabilidad internacionales, los colegios y agremiaciones de contadores públicos,

los organismos multilaterales de contabilidad e información financiera

internacional.

7.5.2 OBTENCIÓN DEL DATO

La información sobre a la aplicación de las normas internacionales de información

financiera (NIIF/NIC) obtenidas por los equipos de cada país en fuentes

nacionales e internacionales de información contable, como; portales

especializados en información financiera, los colegios y agremiaciones de

contadores públicos, el consejo de normas internacionales de contabilidad (IASB),

MERCOSUR, las Naciones Unidas, el Banco Interamericano de Desarrollo (BID),

el Banco Mundial, las Universidades y los textos especializados en Inglés y

Español más relevantes en normativa contable internacional. Además estás

fuentes de recolección de la información estarán complementada con estudios

conceptuales y descriptivos realizados al interior de cada país.

Sin embargo, habrá mucha información necesaria para el desarrollo de la

24

investigación que no se detalle con precisión allí, por lo tanto haremos búsqueda

también en las páginas de Web especializadas de las instituciones públicas y

privadas que generen información confiable y útil de las cuales tenemos la

siguiente preclasificación de direcciones Web.

7.5.2.1 Portales Especializados

Portal Origen Pagina Web

International Accounting Standards Committee Internacional http://www.iasc.org.uk/frame/cen3_26.htm

Financial Acounting Standards Board Internacional http://www.rutgers.edu/Accounting/raw/fasb/brrppg.html

Federación Internacional de Contabilidad Internacional www.ifac.org

Organización Internacional de Comisiones de Valores

Internacional www.iosco.org

Consejo Internacional de Normas de Auditoría y Assurance

Internacional www.ifac.org/iaasb

Consejo de Normas Internacionales de Contabilidad (IASB)

Internacional www.iasb.org

Consejo de Normas de Contabilidad del Reino Unido (ASB)

Británica www.asb.org.uk

Consejo de Normas de Contabilidad Financiera de EE.UU. (FASB)

Estados Unidos www.fasb.org

La Asociación Española de Contabilidad y Administración de Empresas -AECA

España http://www.aeca.es

La Asociación Española de Contabilidad Directiva -ACODI

España http://www.acodi.es/

Asociación de Expertos Contables y Tributarios de España-AECE

España http://www.aece.es/

Asociación Española de Profesores Universitarios de Contabilidad

España http://www.ugr.es/~asepuc/asepuc.htm

American Accounting Association Estados Unidos http://www.rutgers.edu/Accounting/raw/aaa/

25

Association of Accounting Technicians Inglaterra http://www.aat.co.uk/

Association of International Accountants Estados Unidos http://www.rutgers.edu/Accounting/raw/aaa/

The Association of Chartered Certified Accountants

Internacional http://www.acca.co.uk/

The American Institute of Certified Public Accountants

Británica http://www.aicpa.org/

British Accounting Association Británica http://www.bham.ac.uk/BAA

Confederation of Asian and Pacific Accountants ASIA http://www.capa.com.my/

European Accounting Association Europa http://www.bham.ac.uk/EAA

Governmental Accounting Standards Board Internacional http://www.rutgers.edu/Accounting/raw/gasb

International Accounting Standards Committee Internacional (http://www.iasc.org.uk/)

International Federation of Accountants Internacional http://www.ifac.org/

The Tax and Accounting Sites Above Have Merged With

Internacional http://www.cpahoo.com/

Asociaciones españolas de Contabilidad España http://www.ualm.es/Congresos/Acede97/asociac.html

Asociación Española de Profesores Universitarios de Contabilidad

España http://www.asepuc.org/

7.5.2.2 Directorios de Contabilidad

Nombre Pagina Web

ECONRED http://www.aeca.es/pub/infoaeca.htm

Accounting Web http://www.accountingweb.com/

Accountants World http://accountantsworld.com

European Accounting Association (EAA) http://www.eaa-online.org/

American Accounting Association http://aaahq.org/

Association of Chartered Certified Accountants (ACCA Global). http://www.accaglobal.org/

Institute of Chartered Accountants of the Caribbean http://www.icac.org.jm/

26

United Nations Conference on Trade and Development (UNCTAD) IFRS Implementation Page

http://www.unctad.org

Organization for Economic Cooperation and Development (OECD)

http://www.oecd.org/home/

International Monetary Fund (IMF) http://www.imf.org/external/index.htm

Association of International Accountants (AIA) http://www.aia.org.uk/

Links to the 54 US State Accountancy Regulatory Boards http://www.nasba.org/nasbaweb/NASBAWeb.nsf/WPHP?OpenForm

Links to IOSCO Members http://www.iosco.org/lists/

US Securities and Exchange Commission (SEC) http://www.sec.gov/

International Auditing and Assurance Standards Board http://www.ifac.org/iaasb/

Asociación Interamericana de Contabilidad http://www.contadoresaic.org/

Observatorio Iberoamericano de Contabilidad de Gestión http://www.observatorio-iberoamericano.org

7.5.2.3 Revistas Especializadas

Revista Origen Pagina Web Revista Española de Financiación y Contabilidad-(REFC)

España http://aeca.es/pub/refc/refc.html

Accounting Research Network Estados Unidos http://www.ssrn.com/arn/index.html

The Vision in the CPA Vision Process Estados Unidos http://www.cpavision.org/

El Mundo Contable Profesional Internacional http://www.contableprofesional.com

Revista de Estudios Financieros España http://www.cef.es/esp/map-ac-qu-publicaciones.htm

Revista Española de Financiación y Contabilidad España http://www.aeca.es/aeca/pub/refc.htm

Revista de Contabilidad España http://www.ugr.es/~asepuc/pg0400.htm

Partida Doble España http://www.ciss.es

Journal Of Accountancy Estados Unidos http://www.aicpa.org/pubs/jofa/index.htm

Conosur Chile http://www.conosur.cl/rev_contabilidad.htm

Facea Chile http://www.facea.uchile.cl/publicaciones/sia/revinfo.htm

Bosch Llibres Estados Unidos http://www.libreriabosch.es/

Timo Salmi Finlandia http://www.uwasa.fi

27

Accounting Education Estados Unidos http://www.AccountingEducation.com/journals/jnl_standing.cfm

El Mundo Contable Internacional http://www.contableprofesional.com

7.5.2.4 Bases de Datos

Nombre Origen Pagina Web

DOCUAECA España http://www.aeca.es/pub/docuaeca.htm

INFOAECA España http:// ttp://www.cef.opt

ICALI Internacional http://www.aeca.es/pub/infoaeca.htm

DATACIT España http://www.aeca.es/pub/infoaeca.htm

DATADOC España http://www.aeca.es

DATADOC España http://www.aeca.es

PRISMA Internacional http://www.aeca.es/pub/infoaeca.htm

ECONWPA Internacional www.bparksartsci.wustl.edu

7.5.2.5 Información por países

PORTAL DE ESPAÑA PAGINA WEB

Instituto de Contabilidad y Auditoría de Cuentas, ICAC, http://www.icac.meh.es

Plan General de Contabilidad Pública http://www.dgip.es/pgcp_02

AECA, Asociación Española de Contabilidad y Administración de Empresas:

http://www.aeca.es

ASEPUC, Asociación Española de Profesores Universitarios de Contabilidad,

http://www.ugr.es/~asepuc/asepuc.htm

Tribunal Superior de Cuentas http://www.tcu.es

Ministerio de Economía y Hacienda http://www.meh.es

28

Bolsa de Madrid: http://www.bolsademadrid.es

Comisión Nacional del Mercado de Valores http://www.cnmv.es

PORTA DE ARGENTINA PAGINA WEB

Información Legal http://infoleg.mecon.ar

Manual de Procedimiento Dirección General de Contabilidad y Finanzas

http://secyt.unc.edu.ar/redecofi/manuprox/Ley 24156.htm

Consejo Profesional de Ciencias Económicas de la Provincia de Buenos Aires:

http://www.cpcecf.org.ar

CPCEER, Consejo Profesional de Ciencias Económicas de Entre Rios:

http://www.cpceer.com.ar

Tax Consulta express http://www.taxconsultora.com.ar

El Contador: http://www.elcontador.com.ar

Contanet http://www.conta-net.com.ar

Cámara Argentina de Comercio: http://www.cac.com.ar

Contaduría General de la Nación: http://www.mecon.ar/circulaac

Bolsa de Comercio de Buenos Aires: http://www.bcba.sba.com.ar

Comisión Nacional del Mercado http://www.cnv.gov.ar

PORTAL DE BRASIL PAGINA WEB

Comissão de Valores Mobiliários (CVM):) http://www.cvm.gov.br

Secretária da Receita Federal (SRF) http://www.receita.fazenda.gov.br

Conselho Federal de Contabilidade (CFC) http://www.cfc.org.br

Instituto Brasileiro de Contadores http://www.ibracon.com.br/

Instituto Brasileiro de Contadores (IBRACON) http://www.ibracon.com.br

FIPECAFI http://www.eac.fea.usp.br/fipecafi/index.htm

Neopatrimonialismo http://www.lopesdesa.com

Ministério do Planejamento e Orçamento http://www.seplan.gov.br

Comissão Nacional de Bolsas de Valore http://www.cnbv.com.br

Bolsa de Valores do Rio de Janeiro http://www.bvrj.com.br

29

Bolsa de Valores de São Paulo http://www.bovespa.com.br

Sites com links de Bancos http://www.dsystem.com.br/bancos

Banco Central do Brasil (BACEN ) http://www.bcb.gov.br

Revista economica EXAME http://www2.uol.com.br/exame/index.shl

Tribunal de Contas da União (TCU) http://www.tcu.gov.br

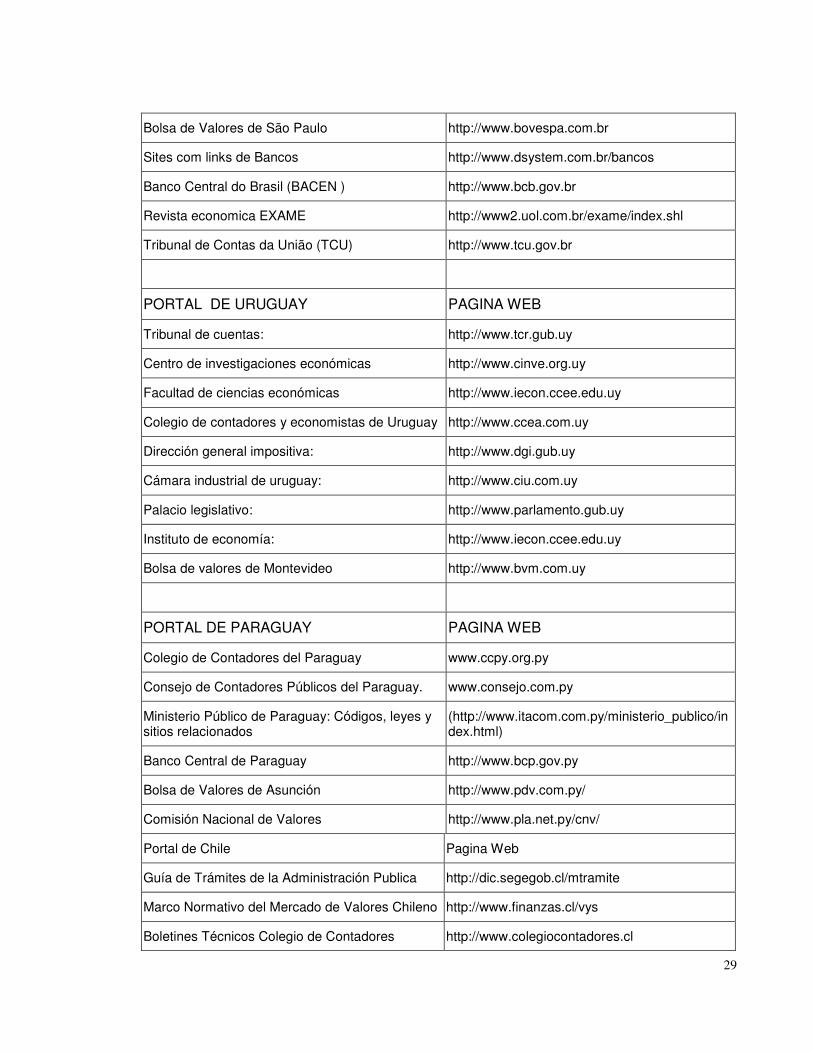

PORTAL DE URUGUAY PAGINA WEB

Tribunal de cuentas: http://www.tcr.gub.uy

Centro de investigaciones económicas http://www.cinve.org.uy

Facultad de ciencias económicas http://www.iecon.ccee.edu.uy

Colegio de contadores y economistas de Uruguay http://www.ccea.com.uy

Dirección general impositiva: http://www.dgi.gub.uy

Cámara industrial de uruguay: http://www.ciu.com.uy

Palacio legislativo: http://www.parlamento.gub.uy

Instituto de economía: http://www.iecon.ccee.edu.uy

Bolsa de valores de Montevideo http://www.bvm.com.uy

PORTAL DE PARAGUAY PAGINA WEB

Colegio de Contadores del Paraguay www.ccpy.org.py

Consejo de Contadores Públicos del Paraguay. www.consejo.com.py

Ministerio Público de Paraguay: Códigos, leyes y sitios relacionados

(http://www.itacom.com.py/ministerio_publico/index.html)

Banco Central de Paraguay http://www.bcp.gov.py

Bolsa de Valores de Asunción http://www.pdv.com.py/

Comisión Nacional de Valores http://www.pla.net.py/cnv/

Portal de Chile Pagina Web

Guía de Trámites de la Administración Publica http://dic.segegob.cl/mtramite

Marco Normativo del Mercado de Valores Chileno http://www.finanzas.cl/vys

Boletines Técnicos Colegio de Contadores http://www.colegiocontadores.cl

30

Circulares Superintendencia de Bancos e Instituciones Financieras

http://www.sbif.cl

Circulares Servicio de Impuestos Internos http://www.sii.cl

Colegio de Contadores http://www.colegiocontadores.cl

Colegio de Contadores Auditores [email protected]

Colegio de Contadores de Chile http://www.colegiodecontadores.cl/

PORTAL DE PERÚ PAGINA WEB

Contaduría Pública de la Nación http://cpn.mef.gob.pe

Colegio de Contadores Públicos de Lima http://www.ccpl.org.pe

Ministerio de Economía y Finanzas http://www.mef.gob.pe

Bolsa de Valores de Lima http://www.bvl.com.pe

Comisión Nacional Supervisora de Empresas y Valores

http://www.conasevnet.gob.pe

Diario Oficial El Peruano http://www.elperuano.com.pe

Diario de Economía y Negocios Gestión http://www.gestion.com.pe

Diario El Comercio http://www.elcomercioperu.com.pe

Diario La Industria http://www.laindustria.com

Revista Empresa Privada http://ekeko.rcp.net.pe/eprivada/

Camara de Comercio, Industria y Producción de Tacna

http://principal.unjbg.edu.pe/CCIPT/

Camara de Comercio de Lima http://www.camaralima.org.pe

Información de interés financiero y económico http://www.asesor.com.pe

PORTAL DE VENEZUELA PAGINA WEB

Federación de Colegios de Contadores Públicos de Venezuela:

http://www.fccpv.org

Ministerio de Finanzas. http://www.mf.gov.ve

El Contador Publico Independiente en Venezuela www.elcontadorpublico.com.ve

Colegio de Contadores Públicos de Carabobo www.ccpcarabobo.org.ve

31

Contadores Públicos de Venezuela del la Capital www.contadorespublicosdc.com

INPRECONTAD http://www.inprecontad.org/

RedContable http://www.redcontable.com

PORTAL DE ECUADOR PAGINA WEB

Federación Nacional de Contadores de Ecuador http://www.rcppe.org.ec

Instituto Ecuatoriano de Normalización: http://www4.ecua.net.ec/inen/

Instituto Ecuatoriano de Seguridad Social: http://www.icess.org.ec

Bolsa de Valores de Quito: http:///www.ccbvq.com

Superintendencia de Compañías: http://www.supercias.gov.ec

PORTAL DE BOLIVIA PAGINA WEB

Colegio de Contadores de Bolivia www.contadoresbolivia.org.bo

Bolivia Contable http://www.boliviacontable.com/

Confederación de Profesionales de Bolivia http://www.boliviacontable.com/

Oficina de Impuesto www.impuestos.gov.bo

PORTAL DE COLOMBIA20 PAGINA WEB

Junta central de Contadores: http://www.jcconta.gov.co

federación de contadores públicos de Colombia www.fedecop.org/

Colegio de Contadores Públicos de Colombia www.colegiaturadecontadores.org

Portal para Contadores www.actualicese.com

Instituto Nacional de Contadores Públicos de Colombia

incp.org.co

Portal para Contadores www.contabilidad.com.co

CONFECOP www.fedecop.org

Federación Combiana de Colegios de Contadores Públicos

www.colegiosdecontadores.org.co

20 Se toma Colombia para analizar va el proceso de acercamiento de la aplicación de las NIIF/NIC

32

Banco de la República: http://www.banrep.gov.co

Superintendencia de sociedades: http://www.supersociedades.gov.co

Cámara de comercio de Bogotá: http://www.ccb.org.co

PORTAL DE MEXICO PAGINA WEB

Información económica oficial http://www.shcp.gob.mx

Datos económicos y financieros http://www.shcp.gob.mx

Sistema de información empresarial http://www.secofi-siem.gob.mx

Instituto Mexicano de Contadores Públicos http://www.imcp.org.mx

Colegio de Contadores Públicos de México http://www.ccpg.org.mx

Secretaria de Hacienda y Crédito Publico http://www.shcp.gob.mx

Secretaria de Comercio y Fomento Industrial http://www.secofi.gob.mx

Bolsa Mexicana de Valores http://www.bmv.com.mx

Secretaria de finanzas y planeación http://www.edomexico.gob.mx

Banco de México http://www.banxico.mx

El equipo investigador evaluara la información enviada por los grupos de apoyo de

cada país, los cuales están en la obligación a realizar los procedimientos, técnicas,

y actividades pertinentes para obtener los datos requeridos por el éxito del

proyecto.

7.5.3 .CONTROL DE LA INFORMACION21

La información será organizada por país, además hay que homogeneizarla para

poderla procesar y analizar. El control de la información está a cargo de los

equipos investigadores, los cuales evaluarán las dificultades.

33

7.5.4 ELABORACIÓN BASE DE DATOS

Inicialmente se consolidará una base de datos en Excel o Access, para almacenar

la información compilada en la que se harán los análisis preliminares. Esta base

de datos comprende las variables señaladas en la “unidad de análisis”, y la

organización de los cuadros argumentativos críticos sobre las variables positivas y

negativas en los países que han aplicado las NIIF/NIC.

7.5.5 PROCESAMIENTO

Una vez obtenida la información y definidas las muestras con los criterios ya

anotados se procede a la organización en las bases de datos y los cuadros

multivariados con los criterios de: país de origen, normativa referente, cobertura de

aplicación, divergencias positivas y negativas en la aplicación, marcos

conceptuales sobre el activo, pasivo, patrimonio, gastos, costos, ingresos y la

comparación de los sistemas contables nacionales, clasificados por la práctica

contable de cada país según los aspectos metodológicos de la investigación

empírica en contabilidad22:Además se harán ilustraciones gráficas que evidencien

las variables propuestas.

Para complementar el procesamiento de la información se procederá a la

sistematización y análisis de los datos primarios y secundarios adquiridos por los

21 Esta investigación no posee control de sesgo debido a que no hay información estadística para analizar. 22 López Gracia José Aspecto Metodológicos de la Investigación Contable, Revista Española de Financiación y Contabilidad, núm. 85, junio-sept. 1995, págs. 483-520.

34

diferentes criterios de análisis ya establecidos, referenciados en las

investigaciones descriptivas y exploratorias, para así proceder con el análisis de

contenido, la interpretación y presentación de los resultados.

7.5.6 PLAN DE ANÁLISIS

Luego de la elaboración de las bases de datos y los cuadros multivariados se

procederá al análisis cualitativo y cuantitativo de la información, utilizando

herramientas informáticas y procedimientos descriptivos definidos por

categorización, criterios basados en la aplicabilidad de las normas internacionales

de información financiera detallando las variables positivas y negativas, los marcos

conceptuales sobre el activo, pasivo, patrimonio, gastos, costos, ingresos en el

contexto de la aplicación de las NIIF/NIC.

Este primer análisis previo de los datos aportará una visión general sobre los

nuevos sistemas contables nacionales de los países que han aplicado la

normativa conociendo el grado de aplicación de las normas internacionales de

información financiera alcanzado tras la armonización, evidenciando las variables

positivas y negativas de su aplicación: El equipo investigador hará los posibles

ajustes, para alcanzar los resultados planteados en la investigación.

Una vez obtenidos los resultados preliminares, se hará una nueva búsqueda de

información específica (en bases de datos, artículos, documentos, e información

especializada), que permita ampliar la definición de los resultados, para así

conceptuar la síntesis de los hallazgos finales compilados en el informe definitivo

35

de la investigación el cual será socializado23 con la comunidad académica

Iberoamericana por medio de las estrategias de comunicación detalladas en el

proyecto.

23 Los cuales están establecidos en los productos del proyecto “apropiación social del conocimiento”

36

8. PLAN ADMINISTRATIVO 8.1 CRONOGRAMA

ACTIVIDADES Meses para la Realización de la Investigación

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

FASE UNO Conformación del equipo investigador internacional y la entrega de planes de trabajos de la primera fase a los investigadores de cada país

Encuentros virtuales24 y salidas de Campo Búsqueda de la literatura nacional e internacional sobre NIIF/NIC

Estudio de la literatura especializada internacional y nacional

Recolección de información por el equipo investigador internacional de los países analizados (Información específica)

Creación de bases de datos sobre: libros, artículos, tesis, monografías, información especializada, grupos e investigadores en NIIF/NIC

Análisis de la Información Entrega del primer informe del proyecto por país Construcción de los primeros artículos Entrega de planes de trabajos a los investigadores de cada país, de la segunda fase

FASE DOS

Encuentros virtuales y salidas de Campo Estructuración de la RED Montaje de la Red de investigación Complementación de la base de datos sobre: libros, artículos, tesis, monografías , información especializada,

24 Es un mecanismo que utiliza una Red Pública conectada a Internet donde se intercambian conceptos, avances de investigación y todo lo referente a la cooperación e intercambio del conocimiento.

37

grupos e investigadores en NIIF/NIC Análisis de las variables positivas y negativas encontrada

Entrega del segundo informe del proyecto por país Preparación de documentos de trabajo Construcción de artículos y otros Entrega de planes de trabajos a los investigadores de cada país, de la fase final

FASES TRES Análisis de las bases de datos sobre: libros, artículos, tesis, monografías , información especializada, grupos e investigadores en NIIF/NIC

Análisis de la información y confrontación con los hallazgos encontrados

Construcción de artículos, ponencias y los cuadros argumentativo

Encuentros virtuales y salidas de Campo Construcción de un manual y presentación final de los resultados obtenidos por el proyecto de investigación

Organización del libro Presentación de resultados parciales a la crítica especializada, con el fin de obtener retroalimentación sobre los hallazgos encontrados

Preparación del informe final Presentación del final de los resultados obtenidos Entrega del informe final

8.3 PRODUCTOS ESPERADOS

Al culminar el proyecto de investigación aportará resultados de gran importancia

como se detallan mas adelante, para la comunidad académica, empresarial y

profesional interesados en las normas internacionales de información financiera

del contexto Iberoamericano.

También se empezará a almacenar ordenadamente documentación que apoye el

trabajo futuro de la línea de investigación en información financiera internacional

(NIIF/NIC), dándole un carácter global y se estrecharan las relaciones académicas

entre investigadores y entre las instituciones convocadas.

Los resultados esperados más representativos son:

Tabla 1. Generación de nuevo conocimiento en la Investigación

RESULTADOS/ PRODUCTOS ESPERADOS INDICADORES BENEFICIARIOS

PLAZO

C M L

Banco de experiencias exitosas donde se han aplicado las NIIF/NIC

Número de

informe final por país

investigado

La comunidad nacional e

internacional que tenga interés sobre el tema,

especialmente las universidades,

gremios de profesionales, los centros y grupos de investigación,

x

Base de datos sobre: libros artículos, tesis, monografías , grupos e investigadores en

NIIF/NIC

Número de bibliografía y

grupos analizado por

zona geográfica

x

39

Cuadros argumentativos críticos sobre las variables positivas y negativas en los países que han aplicado las

NIIF/NIC

Número de informes por

país investigado

el gobierno y los sectores

empresariales x

Contribuciones teóricas a las discusiones nacionales

e internacionales

Número de artículos y

documentos de trabajos

socializados

x

Aporte teórico y práctico en la metodología para la implementación de las

NIIF/NIC, disminuyendo el rechazo local

Dos informes del equipo

internacional de investigadores.

x

Tabla 2. Fortalecimiento de la comunidad científica

RESULTADOS/

PRODUCTOS

ESPERADOS

INDICADORES BENEFICIARIOS PLAZO

C M L

Montaje de la Red Iberoamericana de

Investigadores en normas internacionales de

información financiera NIIF/NIC25

Número de investigadores

de Iberoamericana

participantes

La comunidad académica, el

sector empresarial y los

grupos de investigación nacionales e

internacionales interesados en la

temática

x

Creación del portal de la Red Iberoamericana de

investigadores en normas internacionales de

información financiera26

Un portal x

Fortalecer la internacionalización y

cooperación de la

Número de Instituciones participantes

La Universidad de Medellín y las

universidades x

25 La Red busca establecer una interrelación con los investigadores nacionales e internacionales para desarrollar proyectos de investigación en áreas de interés común. Se establecerá en un documento donde especifica los objetivos, la metodología, y las demás especificaciones. 26 Con el montaje de la Red Iberoamericana de investigadores en normas internacionales de información financiera facilitara la socialización en los países de habla hispana los resultados de la investigación por medio de la generación y publicación de boletines especializados, y la participación en eventos académicos nacionales e internacionales.

40

investigación en las disciplina contable

del proyecto de investigación

participantes

Participación en foros, seminarios y congresos

sobre las NIIF/NIC

Número de participaciones

de los participantes de la investigación

Los miembros del grupo de

investigación, la comunidad

académica y empresarial

x

Diseño de un semillero especifico y un seminario ò congreso sobre las normas

internacionales de información financiera

Número de personas

participantes

Estudiantes de Ciencias

Administrativas, los empresarios y

la comunidad profesional con interés en las

NIIF/NIC

x

Tabla 3. Apropiación social del conocimiento

RESULTADOS/

PRODUCTOS

ESPERADOS

INDICADORES BENEFICIARIOS PLAZO

C M L

Libro publicado producto de investigación

Un libro publicado en conjunto con las entidades participantes

La comunidad nacional e

internacional que tenga interés sobre el tema,

especialmente las universidades,

gremios de profesionales, los centros y grupos de investigación, el gobierno y los

sectores empresariales

x

Generación de un manual para aplicar las normas

internacionales

Uno en general por toda la

investigación. x

Publicación de los borradores de la

investigación

Uno por cada país analizado x

Articulo en revista internacional indexada

Uno por cada país analizado x

Articulo en revista nacional indexada

Dos por cada país analizado x

Artículo en revista especializada internacional

Dos por cada país analizado x

Articulo en revista especializada nacional

Dos por cada país analizado x

41

Ponencias en evento internacional

Una por cada país analizado x

Ponencias en evento nacional

Dos por cada país analizado x

8.4 IMPACTO ESPERADO

El proyecto de investigación establecerá lazos académicos con universidades y

centros de estudios Iberoamericanos27, contribuyendo a la discusión internacional

y nacional sobre las variables positivas y negativas en la aplicación de las normas

de información financiera internacional se ha iniciado en la comunidad contable la

discusión referente al éxito o fracaso de su aplicación.

Fortalecer las teorías y conceptos del temas por medio del estudio y

profundización sobre las normas internacionales de información financiera

(NIIF/NIC). Además proporcionar a los docentes, a estudiantes de pregrado,

posgrado y la comunidad profesional información actualizada de la disciplina del

conocimiento investigada. También proporcionar un material documental y

científico de consulta básica y necesaria para posteriores investigaciones

interinstitucionales.

La investigación fortalecer en la Universidad de Medellín y en las universidades

participantes, esperando contribuir a la consolidación de las líneas de

investigación en normas internacionales de información financiera y sus afines,

27 Universidad de Medellín “Convocante” –Colombia, Universidad Autónoma de Bucaramanga-Colombia, Universidad Centroccidental Lisandro Alvarado-Venezuela, Organización Interamericana de Ciencias Económicas-OICE-Colombia Universidad Nacional del Litoral-Argentina, Asociación Interamericana de Contabilidad, Universidad de Málaga- EUMED-España, Universidad de Buenos Aires-Argentina, Corporación Perú Gestión-Perú, Universidad de Puebla-México, Universidad del Bio Bio-Chile y la Universidad de Chile-Chile

42

proyectando el equipo investigador como un referente académico e investigativo

en la comunidad empresarial y académica de habla hispana.

9. PROPIEDAD INTELECTUAL

El grupo de investigación de la Universidad de Medellín y los de las Universidades

participantes se comprometen de manera expresa en materia de propiedad

intelectual con lo relacionado con el Estatuto de Propiedad Intelectual de las

Universidades participantes.

10. ETICA

La dimensión ética del equipo de investigación parte de su compromiso y sentido

de pertenencia con la Universidad de Medellín, las instituciones participantes y con

los investigadores son personas de reconocido prestigio en el medio académico.

Además llevan varios años comprometidos con el proceso de fortalecimiento de

los quehaceres investigativo nacional e internacional.

En cuanto a la ética con relación a los procesos investigativos y las instituciones

involucradas en la investigación, el equipo de investigadores se compromete a

respetar las normas de confidencialidad, los derechos de autores, socializara los

meritos y será respetuoso de la información obtenida, así como el compromiso de

entregar los resultados y beneficios de la investigación a las instituciones

participantes.

43

44

BIBLIOGRAFÍA REFERENCIADA

ACCOUNTING STANDARDS BOARD, IASB (2002): “Memorandum of

Understanding. The Norwalk Agreement”, October.

ALVARADO RIQUELME, M. (2001), “Una reflexión sobre el contenido y

presentación del área de existencias en el contexto del proceso armonizador

internacional”, Técnica Contable, nº 632-33, agosto-septiembre, pp. 641- 654.

ÁLVAREZ MELCÓN, S. (2002), “La reforma contable y la contabilidad de los

grupos de empresas”, Partida Doble, nº 137, octubre, pp. 6-17.

AÑIBANO, L. Y J L. UCIEDA (2004) Contabilidad e información financiera en

España Versión actualizada del publicado en McLeay, S. (Ed.) Accountig

Regulation in Europe, McMillan, London 1999, pp. 300-335.

CAÑIBANO, L (2003): "Normalización Contable Internacional: Consideración sobre

la Homologación Oficial de las Normas Contables Profesionales Generalmente

Aceptadas"; Artículo de la Comisión de Principios Contables sitio Web AECA.

CAÑIBANO, L. y A. MORA (2000) Evaluating the statistical significance of de facto

accounting harmonization: a study of European global players (La valoración de la

significatividad estadística de la armonización contable “de facto”: estudio de las

“global players” europeas). European Accounting Review vol. 9, nº 3, pp.349-369.

CANO MORALES, CORTES JAIDER “Proyecto de Investigación “proceso de

formación de contadores públicos con perfil internacional que puedan atender las

necesidades de la globalización en Colombia” financiado por la Universidad de

Medellín” 2004

45

CEA GARCÍA, J.L. (2002): “En el umbral de la reforma de la regulación contable

española ante la adaptación del modelo IASB. Algunas reflexiones desde una

disidencia parcial pero sustancial con el Libro Blanco de la reforma”. Revista de

Contabilidad y Tributación núm 236, noviembre, 153-198.

COMISIÓN DE LAS COMUNIDADES EUROPEAS [A1S99 5]: Armonización

Contable: una Nueva. Estrategia de cara a la Armonización contable Internacional,

Comunicación COM (95) 508 final, noviembre, Bruselas.

CORTÉS CUETO, J.R. (2006) "La educación contable con énfasis en lo

internacional ¿es una moda o necesidad de la economía colombiana?" En

Observatorio de la Economía Latinoamericana, número 69. Texto completo en

www.eumed.net/cursecon/ecolat/co/

FINANCIAL ACCOUNTING STANDARDS BOARD, FASB AND INTERNATIONAL

GARCIA BENAU, M. y GARRIDO, P. (1995): “Los sistemas contables y la

armonización europea”. Revista Española de Financiación y Contabilidad, Vol.

XXIV, nº 85, octubre-diciembre, pp. 991-1013.

GARCÍA LARA, J.M. Y MORA ENGUÍDANOS, A. [2001]: “Globalización y

contabilidad: Un análisis sobre los efectos de la diversidad contable en el mercado

financiero” Revista de Contabilidad y Tributación, 223, Centro de Estudios

Financieros.

GARCÍA MECA, E. Y MARTÍNEZ CONESA, I. (2005): El trafico de información

privilegiada: evidencias y regulaciones internacionales. Partida doble nº 167, junio,

pp. 56-68.

46

GARCÍA-AYUSO., Y M., SIERRA MOLINA,. G: «La relación entre investigación y

práctica en contabilidad)), Revista Española de Financiación y Contabilidad núm.

74, enero-marzo 1994, págs. 235-87.

GARIA BENAU, y MONTERREY MAYORAL. ,( 1991): Panorama de la

investigación en Contabilidad Internacional, Comunicación al IV Encuentro de

Profesores Universitarios de Contabilidad, encuentro de Santander.

GINER INCHAUSTI, B, MORA ENGUÍDANOS, A. Y ARCE GISBERT, M. Análisis

comparado de la normativa contable de AECA y el IASC. Madrid: AECA 1999.

GINER, B. y A. MORA (2001) El proceso de armonización contable en Europa:

análisis de la relación entre la investigación contable y la evolución de la actividad

económica (The accounting harmonization process in Europe:Analysis of the

relation between accounting research and the evolution of the economic reality).

Revista Española de Financiación y Contabilidad vol. XXX, nº 107, pp. 103-128.

Glasgow, august.

GONZALAON GULJO. ,A ; TUAP EREDJA. ,[ 1997]: Normas Internacionales de

Contabilidad de la IASC, 4." edición actualizada, Instituto de Censores Jurados de

contable.

GRAYS, . J. (1989): Intemational Accounting research: The global challenge,

Working paper, Centre for International Finance and Accounting.

HALLER, A. (1995): “International accounting harmonization: American hegemony

or mutual recognition with benchmarks?. Comments and additional notes from a

German perspective”. The European Accounting Review, Vol. 4, nº 2, pp. 235-247.

Hernández Sampieri, R; Fernández, C y Baptista, P. (2000): Metodología de la

Investigación, segunda edición, México D.F, McGraw Hill.

47

INTERNACIONAL ACCOUNTING STANDARDS BOARD (IASB): International

Financial Reporting Standards 2003 (London: IASB).

JARNE J.(1997): Clasificación y Evolución Internacional de los Sistemas

Contables”. Asociación Española de Contabilidad y Administración de Empresas.

JARNE, J. I. (1997) Clasificación y evolución internacional de los sistemas

contables. AECA, Madrid.

JONÁS GONZÁLEZ, I. y HERRERS J. (2002), “Valor razonable y el Libro Blanco:

Repercusiones prácticas”, Partida Doble, nº 136, septiembre, pp. 78-89.

LAÍNEZ GADEA (2000), recensión al trabajo “Impacto de la diversidad contable

europea en el análisis de la información empresarial”, Revista de Contabilidad, vol.

3, nº 5, enero-junio, pp.213-216.

LAÍNEZ GADEA, J.A. (1995), “La normativa que viene: Recientes desarrollos en la

Normativa Contable Internacional”, Partida Doble, nº 59, septiembre, pp. 15-21.

LAÍNEZ GADEA, J.A. y MONTERREY MAYORAL, J. (1995), “La investigación en

Contabilidad Internacional: Una visión panorámica”, Revista Española de

Financiación y Contabilidad, abril-junio, pp. 337- 363.

LORCA FERNÁNDEZ, P. (2002), “La medición de la diversidad contable

internacional”, Técnica Contable, nº 640, abril, pp. 265-288.

LORCA, P. (2002): “La medición de la diversidad contable internacional”. Técnica

Contable, abril, pp. 265-288.

48

MANTILLA, SAMUEL A. Aplicación por primera vez de los Estándares

Internacionales de presentación de reportes financieros. Documento consultado

en Internet enero 10 de 2008.

MARTINEZ CONESA, I. (1995): “¿Comparabilidad internacional o consistencia

conceptual de los modelos contables normalizados?”. Partida Doble, nº 62,

diciembre, pp. 53-60.

MORA ENGUIDANOS, A. Y GARCIA LARA, J.M. “Globalización y contabilidad: un

análisis sobre los efectos de la diversidad contable en el mercado financiero”.

Revista de Contabilidad y Tributación nº 223, 2001, 173-217.

NOBES, C. W. AND PARKER, R. H. (1991) ‘True and Fair’: a survey of UK

financial directors, Journal of Business Finance and Accounting, 18(3), pp. 359–

375.

PITA MARTÍNEZ: ,« Investigación empírica y normalización contable)), Revista

PRICE WATERHOUSE COOPERS (2002). Normas Internacionales de

Contabilidad 2002-2003. Obra dirigida por Yebra Cemborain, O. Francis Lefebvre.

Madrid.

REGLAMENTO (CE) nº 1602/2002 del Parlamento Europeo y del Consejo, de 19

de Julio de 2002, relativo a la aplicación de las Normas Internacionales de

Contabilidad.

SOCÍAS SALVÁ, A (1995), “Sobre el futuro de la Normalización Contable Europea

en base a los trabajos pasados y presentes”, VIII Congreso de AECA:

Internacionalización de la Empresa: Un desafío para el 2000, Tomo 1, Sevilla,

septiembre, pp. 1005-1024.

49

SODERSTROM, NAOMI S. AND SUN, KEVIN JIALIN (2007) 'IFRS Adoption and

Accounting Quality: A Review', European Accounting Review, 16:4, 675 – 702

Standards by Bahraini corporations)), Advances in Intemational Accounting,

STREET, D.L.; GRAY, S.J.; BRYANT, S.M. (1999): Acceptance and observance of

International Accounting Standards: An empirical study of companies claiming to

comply with IAS. “The International Journal of Accounting”. Vol 34. Nº1.

TUA PEREDA, J. (1999), “¿Hacia el triunfo definitivo de las NIC?: Influencia sobre

las normas contables españolas”, Partida Doble, nº 105, pp. 32-51.

TUA PEREDA, Jorge (1991). Principios y Normas de Contabilidad. Historia,

Metodología y Entorno de la Regulación Contable. Instituto de Planificación

Contable. España.

TUAP EREDJA., «La investigación empírica el1 Contabilidad. Los enfoques en

presencia)), Revista Española de Fiscalización y Contabilidad, núm. 66, enero-

marzo 1991, págs. 7-82.

UCIEDA, J. L. (2003) A decade to reconciliation to US GAAP. What have we

learned? (Una década de reconciliaciones a los principios constables