Balanced Scorecard - Evaluación de Diagnóstico · 7 Ejemplo : En época de crisis, una...

181

1 Balanced Scorecard

Transcript of Balanced Scorecard - Evaluación de Diagnóstico · 7 Ejemplo : En época de crisis, una...

1

Balanced Scorecard

2

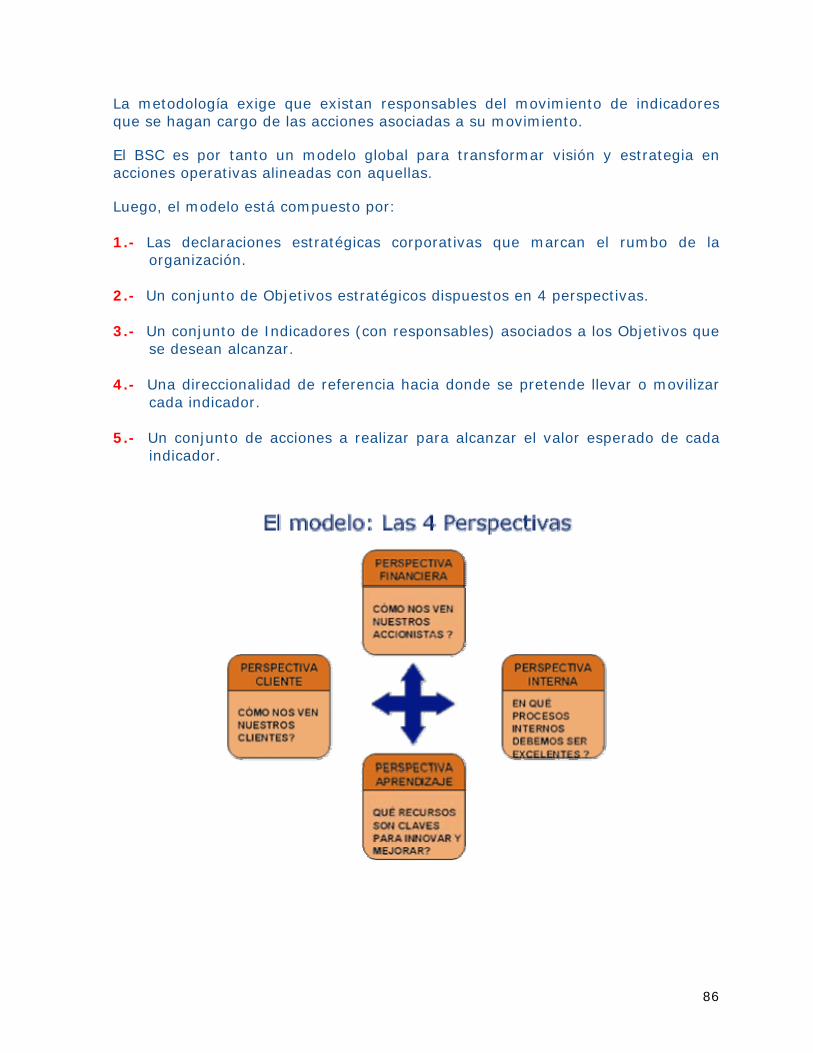

Objetivo Disponer de un sistema de gestión que permita proyectar y controlar la

operación de los próximos dos o tres períodos.

Introducción al Balanced Scorecard Desde hace algún tiempo en el mundo se viene observando con muy buenos ojos un nuevo sistema de gestión estratégico denominado “Balanced Scorecard”, originalmente desarrollado por los profesores Robert Kaplan de la Universidad de Harvard y David Norton de Nolan & Norton Institute. Al inició se desarrolló como un sistema de medición mejorado, pero con el tiempo ha venido evolucionado hasta convertirse en el núcleo o piedra angular del sistema de gestión estratégico de muchas empresas, tal y como lo demuestra el estudio realizado por la revista FORTUNE, cuyo resultado arrojó que mas del 50% de la empresas rankeadas dentro de las 1000 empresas de mayor crecimiento utilizan el Balanced Scorecard como herramienta estratégica y modelo de gestión. El Balanced Scorecard es un modelo de gestión estratégico - operacional, que permite: desarrollar, comunicar e implementar una estrategia, posibilitando la obtención de resultados a corto y mediano plazo. Es una forma integrada, balanceada y estratégica de medir el progreso actual y suministrar información relevante para la dirección futura de las empresas que permitirá convertir la Visión en acción, por medio de un conjunto coherente de indicadores agrupados en 4 diferentes perspectivas (financiera, de clientes, de los procesos internos y del aprendizaje), a través de las cuales es posible analizar, proyectar y controlar la actividad empresarial en sus conjunto, mediante un sistema de relaciones Causa – Efecto.

El Balanced Scorecard presenta una Visión Balanceada de la Organización ya que Uno de los conceptos clave y novedoso sobre el cual se basa el nombre “Balanced Scorecard” es el equilibrio de la Operación:

EL BALANCED SCORECARD BUSCA EL EQUILIBRIO ENTRE

Indicadores Financieros Indicadores No Financieros

Corto Plazo Largo Plazo

Indicadores de Resultado Indicadores de Proceso

Interno Externo

Desde el instante en que se logra internalizar el modelo dentro de la cúpula directiva y luego en los niveles funcionales siguientes se está disponiendo de un elemento de apoyo fundamental y de indiscutible valor en el proceso de toma de decisiones, y en este caso, estaremos hablando de un verdadero SISTEMA DE GESTIÓN.

3

1 Introducción al concepto de Estrategia

Los contenidos para esta unidad son: 1.1 Orígenes y evolución del concepto de Estrategia Quizá el término Estrategia sea la palabra de moda dentro de las organizaciones: todo el mundo habla de él: Estrategia comercial, Estrategia competitiva, Estrategia de posicionamiento, hasta en los deportes hay una Estrategia para "ganar partidos”. Sin embargo, en promedio en América Latina, cerca de las 2.000 horas laborales al año, sólo 12 de ellas se emplean en tratar temas “Estratégicos”, es decir, sólo el 0,6% del tiempo se invierten en tratar temas asociados a la estrategia, en tanto el 99,4% del tiempo se orienta a tratar temas operativos. En definitiva, lo Urgente se impone sobre lo Importante. Un tema preocupante ¿no? Pero así y todo, este término nos es muy familiar, sin embargo, lo que no lo es tanto, es lograr la efectividad de la Estrategia. Según Hamel (1998) todos sabemos reconocer que una estrategia es excelente viendo los hechos consumados. Tomando las palabras de Hamel, ¿podríamos decir que un resultado desastroso es producto de una mala estrategia o de un mal diseño estratégico? Ya lo veremos mas adelante; mientras, detengámonos en tratar de dilucidar el concepto de estrategia:

El término Estrategia proviene del griego Strategos, que significa “General” Como una forma de aproximarnos a nuestro foco de interés, el "Balanced Scorecard", definiremos estrategia como: "La forma como una organización intenta crear valor en sus clientes, en sus dueños y en la comunidad". Como veremos más adelante, el concepto de VALOR como eje central de la estrategia cobra especial relevancia a la hora del diseño del Balanced Scorecard,

4

por cuanto, ésta se focaliza en lo que más valoran los clientes respecto del producto o servicio que entrega la empresa. Durante el desarrollo de los contenidos del curso, abordaremos justamente la evolución del concepto de estrategia dada por personajes considerados íconos del concepto, como lo son Michael Porter (con su modelo de las 5 fuerzas competitivas y análisis de la cadena de valor) y Gary Hamel (con su visión sobre el la mejora competitiva). Luego, conoceremos los aportes al Balanced Scorecard de diferentes "escuelas de gestión" como la Calidad Total (centrándonos en los análisis causales), Reingeniería (y su filosofía del rediseño organizacional) y Empowerment (que nos llevará a conocer el aporte del capital humano en la organización) Seguiremos con el análisis e importancia del ambiente externo e interno de la organización, luego entramos en tierra derecha a cuestiones propias de la Estrategia, como lo son las grandes declaraciones corporativas: Visión, Misión y Valores. Continuaremos apuntando hacia la correcta definición de Objetivos y su integración en 4 perspectivas a través del sistema de relaciones causa - efecto. Posteriormente, aprenderemos a construir indicadores de gestión para monitorear el cumplimiento de los Objetivos, para aterrizar en la construcción de planes de acción conducentes al movimiento de los indicadores que es, en definitiva, el fin último de las organizaciones: mover indicadores claves hacia el cumplimiento de la Visión.

1.1 Orígenes y evolución del concepto de Estrategia Buscando literatura acerca del origen de la palabra estrategia, nos encontramos con la obra: “El arte de la guerra” de Sun Tsu., (general chino) escrito hace 25 siglos. En ese terreno, se define la ESTRATEGIA como “la ciencia y el arte del mando militar aplicados a la planeación y conducción de operaciones de combate a gran escala".

De Sun Tzu, nos saltamos hasta la segunda mitad del siglo XIX; con Henry Fayol, cuyos principios estratégicos están basados en la producción, en tanto, el concepto evolucionó hasta nuestros días, pasando por múltiples modelos estratégicos hasta centrarse definitivamente en el Mercado y los Clientes. Con la visión de capturar territorio (en la época actual, de capturar mercado), Michael Porter realizó su gran aporte del análisis del entorno y de

5

la cadena de valor, antes de desarrollar la estrategia; por su parte, Gary Hamel entregó su visión de Innovación como centro de la estrategia. Finalmente, debemos mencionar tres movimientos que han influenciado modelos estratégicos en general, y al Balanced Scorecard en particular, como lo son Calidad Total: aportando al Balanced, el modelo de relaciones causa -efecto; la

Reingeniería, cuyo foco son los procesos y Empowerment, cuyo aporte se basa en potenciar la gestión 1.1.1 Influencia de Grandes Estrategas

Sin lugar a dudas, la historia está llena de grandes líderes que han marcado tendencias y formado verdaderos postulados en su área de desempeño, casos como Alejandro Magno en la Guerra, Pasteur en la Medicina, Gandhi en la Paz, Da Vinci en las Artes, Neruda en la Literatura, etc.., podemos citar a cientos de grandes “Visionarios” que de una u otra manera han contribuido al desarrollo de la humanidad desde su particular perspectiva.

Del mismo modo, en las Ciencias de la Administración han surgido grandes personajes que han contribuido a dar nuevas miradas al desarrollo de las organizaciones y particularmente al desarrollo y alineamiento estratégico de éstas. Presentaremos tres grandes aportes a la Gestión Estratégica que han recogido los autores de la metodología del Balanced Scorecard e insertado de muy buena manera en su desarrollo: • Sun Tzu • Michael Porter • Gary Hamel

1.1.1.1 Sun Tzu

Definición y Desarrollo del Concepto : " En esencia, el Arte de la Guerra es el Arte de la Vida "

Como hemos visto, los primeros testimonios escritos de estrategia provienen de Sun Tzu, que fue un general chino que vivió alrededor del siglo V antes de Cristo y es al autor del libro más antiguo que habla del tema: El arte de la guerra,

6

documento en que plantea sus postulados para ganar una Batalla (en nuestro caso, para generar rentabilidad social y/o económica).

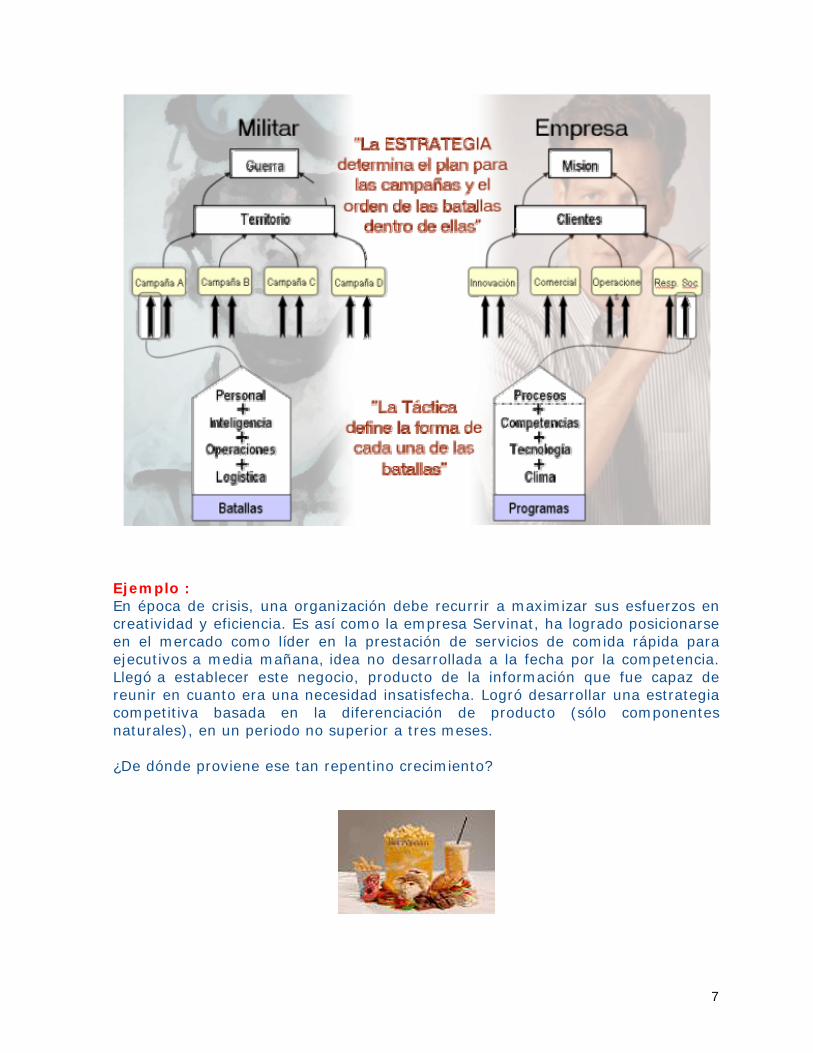

Principios sobre los que Sun Tsu basó sus postulados: 1.- Todo el arte de la guerra se basa en el engaño. 2.- El supremo arte de la guerra es someter al enemigo sin luchar. Con el paso del tiempo, ya no solo han aparecido obras presentando innumerables modelos estratégicos apalancados en la filosofía de Sun Tzu, sino que muchos gerentes en la actualidad toman su obra en forma pura con la finalidad de desarrollar e implementar estrategias competitivas que les permita mantenerse en el mercado. El siguiente esquema nos representa de manera gráfica la correlación existente entre los postulados de Sun Tzu y la gestión empresarial actual.

7

Ejemplo : En época de crisis, una organización debe recurrir a maximizar sus esfuerzos en creatividad y eficiencia. Es así como la empresa Servinat, ha logrado posicionarse en el mercado como líder en la prestación de servicios de comida rápida para ejecutivos a media mañana, idea no desarrollada a la fecha por la competencia. Llegó a establecer este negocio, producto de la información que fue capaz de reunir en cuanto era una necesidad insatisfecha. Logró desarrollar una estrategia competitiva basada en la diferenciación de producto (sólo componentes naturales), en un periodo no superior a tres meses. ¿De dónde proviene ese tan repentino crecimiento?

8

Análisis del Ejemplo :

Al combinar las variables estratégicas de la batalla con las de de los negocios, se obtienen resultados asombrosos como los presentados en el ejemplo. Sun Tzu ha sido llevado al mundo de la estrategia de los negocios, poniendo en práctica sus 6 principales postulados que se presentan a continuación: Postulados de Sun Tzu extraídos de su obra "El arte de la guerra": 1. Gane todo sin Combatir: Adopte una posición en el mercado sin

destruirlo. 2. Evite la Fortaleza y ataque la debilidad: Arremeter donde menos le

esperan. 3. Engaño y conocimiento previo: Ampliar al máximo el poder de la

información del mercado. 4. Velocidad y Preparación: Actuar con diligencia para superar a sus

competidores. 5. Influya en su oponente: Empleo de la Estrategia para dominar a la

competencia. 6. Liderazgo basado en el carácter: Ejercer liderazgo eficaz en épocas

turbulentas.

1.1.1.2 Michael Porter

Definición y Desarrollo del Concepto : Porter y sus postulados: Si le preguntara, ¿qué nombre se le viene a la memoria asociado a la palabra estrategia?, lo más probable (como ya lo he experimentado con mis alumnos en las distintas cátedras que he dictado a nivel latinoamericano sobre el tema) es que sea Michael Porter el más mencionado, todo un ícono en la gestión estratégica de las últimas décadas. Pues bien conozcamos sus aportes: A comienzos de la década de los 80, Michael Porter publicó su libro: "Estrategia Competitiva", basado en el análisis y comportamiento de los sectores industriales frente al mercado y a la competencia, describiendo hipótesis acerca de las estrategias óptimas para competir. Describió la "estrategia competitiva" como las acciones defensivas y ofensivas de una empresa para crear una posición defendible dentro de una industria, con la finalidad de lograr la mejor relación retorno/inversión. Las acciones eran el resultado del análisis de las 5

9

fuerzas competitivas externas que inciden en los resultados de las empresas participantes de un sector. Tales fuerzas son: 1.-Barreras de entrada 2.- Barreras de salida 3.- Rivalidad en el sector 4.- Poder de negociación de los proveedores 5.- Poder de negociación de los clientes. Porter identificó tres estrategias genéricas que podían usarse individualmente o en conjunto, para crear en el largo plazo esa posición defendible que sobrepasara el desempeño de los competidores en una industria. Esas tres estrategias genéricas fueron:

1.- El liderazgo en costos totales bajos 2.- La diferenciación 3.- El enfoque El liderazgo en costos totales bajos

Esta estrategia trata de desarrollar acciones que permitan mantener el costo más bajo frente a los competidores y lograr un

volumen alto de ventas.

Esta estrategia requiere de una eficiente escala de posibilidades y un agresivo programa de reducción total de costos en todos los niveles de la organización. La posición de bajo costo, da a una empresa tal favorable postura que puede continuar produciendo utilidades, aún y cuando la competencia actúe libremente. Permite posicionarse en ciertos segmentos sensibles al precio, toda vez que esos segmentos requieren productos similares a los de la competencia, pero a precios menores. Poner en práctica esta estrategia, implica hacer un profundo análisis de todos los procesos de la empresa, con la finalidad de intervenir aquellos que conduzcan al ahorro, a la eficiencia y a la posibilidad de llegar al mercado con precios menores

10

que los de la competencia, siendo competitivo y no perdiendo el norte de mantener los niveles de rentabilidad esperados. Es el caso de los grandes supermercados (megamercados) que han sido capaces de integrase hacia atrás, convirtiéndose en sus propios proveedores, como por ejemplo, de detergente para lavar ropa; antes tenían proveedores externos que les abastecían, hoy (pese a que aún mantienen proveedores externos) tiene sus propias marcas y centros de producción, con todo el ahorro de costos que ello significa, pues están llegando a segmentos sensibles al precio donde la marca les importa poco. La diferenciación La segunda estrategia desarrollada por Porter para lograr una "ventaja competitiva relativamente sostenible (porque no la asegura al 100%) fue la propuesta de desarrollar acciones que lleven a los consumidores a percibir el producto o servicio como " ÚNICO ", (dejando en un segundo plano la orientación a los costos), lo que inmediatamente generaría barreras protectoras contra la competencia en aquellos sectores industriales que tengan muy desarrollado el concepto de lealtad de marca. Ejemplos de empresas que consolidaron su crecimiento y excelentes rendimientos sobre la inversión han sido: Mercedes Benz que ha logrado diferenciarse por la vía del diseño e imagen de marca y SONY, a través del concepto de innovación permanente. El Enfoque

Trata de concentrarse en un grupo específico de clientes, en un segmento de la línea de productos o en un mercado geográfico

determinado.

Para poner en práctica esta estrategia, se hace necesario que el mercado meta sea posible de segmentar de acuerdo a parámetros establecidos por la empresa. Una vez que el mercado se ha segmentado, se aplica la estrategia a ese segmento, ya que la base de esta estrategia en justamente “enfocarse” en el segmento que le sea más atractivo a la organización. Luego, la empresa combina las estrategias de Liderazgo en Costos y de Diferenciación (o selecciona una de ellas) y las aplica sobre ese segmento, consiguiendo mantener una posición dominante. Con ello, puede desarrollar acciones de fidelización y cultivar lealtad de compra a los productos o servicios comercializados por la empresa.

11

Las tres estrategias genéricas de Porter eran alternativas, maneras viables de enfrentar a las fuerzas competitivas. La empresa que fallara en desarrollar su estrategia en por lo menos una de estas directrices, quedaba atrapada en el centro, como la empresa C de la figura, situada en una posición estratégica extremadamente pobre (una empresa con precio alto para productos percibidos como de baja calidad). Porter describía a este tipo de empresa con fallas en su participación de mercado, en su inversión de capital y con limitada capacidad de maniobra para ejecutar la estrategia del bajo costo, de la diferenciación o del enfoque. La Empresa L tiene precio y calidad bajas. La Empresa M tiene precio y calidad altas. La Empresa C está atrapada en el centro pues la mayoría de los clientes se preguntarán por qué deben comprarle a C cuando pueden obtener mejor calidad al mismo precio de la Empresa M, u obtener (más o menos) la misma calidad de los productos de C y a menor precio comprándole a L. Como entre L y M el espacio es grande, la situación de C podría complicarse aún más si aparece un nuevo competidor que llegue a ocupar el espacio vacío, atacando además a L y M o si uno de los competidores actuales se mueve hacia una estrategia de línea completa.

12

Ejemplo : Aplicación de los postulados de Porter Un ejemplo de altos vuelos

Quizá uno de los mejores y emblemáticos ejemplos sea el implementado por Southwest, empresa privada norteamericana de transporte aéreo de pasajeros, la cual utilizando la estrategia de costos bajos, logró cautivar a una masa bastante interesante de pasajeros frecuentes: No hace reservas, no da comida a bordo, no regala revistas, no tiene aparatos audiovisuales a bordo, entre otras medidas para mantener costos bajos y traspasar esos costos a bajos precios para sus clientes (que solo valoran llegar a tiempo a sus cortas rutas de destino).

Una estrategia similar intentó desarrollar Aerocontinente en Chile hace un par de años, pero por circunstancias ajenas a la empresa no lograron llevarse a cabo, sin embargo, el principio que sostenía dicha línea aérea era el mismo del ejemplo expuesto.

Análisis del Ejemplo : El ejemplo demuestra que la estrategia competitiva se puede abordar desde muy diferentes frentes."Distintas estrategias para distintos negocios". El mensaje de Porter radica fundamentalmente en desarrollar la capacidad de la innovación, tal y como lo reconoce al hacer mención que los tres modelos de estrategia que desarrolló en los 80, ya no son viables en términos absolutos.

1.1.1.3 Gary Hamel

Definición y Desarrollo del Concepto : Gary Hamel, uno de los últimos referentes en materias de gestión estratégica, luego de Michael Porter, es académico de la Universidad de Harvard y presidente de la firma consultora internacional Strategos. (desarrolladora de un software (BSC) de control de indicadores de gestión que lleva el mismo nombre). Es considerado por la revista británica The Economist como "el mayor gurú en estrategia del mundo", a su vez, Peter Senge del MIT lo considera como "el más influyente pensador sobre estrategia en el mundo occidental".

13

Su obra más elaborada en el mundo de la estrategia es "Liderando la Revolución", en que Hamel expone diversas técnicas para enfrentar los mercado actuales, postulando que el éxito de las organizaciones que compiten en la nueva economía es la capacidad de "rápida adaptación" a los cambios imperantes en el mercado y en las economías en que se mueven. Hamel no solo diseña estrategias, sino además modelos de gestión que permiten desarrollar mercados y mantener una posición competitiva acorde a cómo se vaya moviendo la industria de la que participa la empresa.

La Visión del concepto de Estrategia de Gary Hamel: Hamel afirma que el estratega debe ser un revolucionario, alguien que rompa los esquemas, sólo así se conseguirá reinventar el sector y hacerlo más rentable: "hacer estrategia tiene que ser subversivo, tanto con relación a las normas internas de la empresa como con las de la industria".

"La estrategia es un proceso de descubrimiento", es decir, la estrategia

es descubrir e inventar, innovación continua. Los postulados de Hamel van en la línea de la innovación permanente y para que ello suceda la empresa debe ser capaz de generar mecanismos que permitan la creatividad permanente en un espacio tan flexible como su estructura lo permita. Ejemplo : En su libro "Liderando la revolución", Hamel expone: "Los dinosaurios se extinguieron porque no fueron capaces de adaptarse a los cambios climáticos". De la misma manera, han desaparecido organizaciones, porque no han sido capaces de adaptarse a las nuevas condiciones de un entorno dinámico y cambiante. Tal es el caso de Home Depot en Chile, que no fue capaz de hacer una buena lectura del mercado nacional, no logró darse cuenta que necesitaba reinventarse para capturar este particular mercado, no supo ser flexible frente al comportamiento de los consumidores locales, una conducta muy distinta a la anglo. De esta manera, otras organizaciones han sufrido derrotas millonarias por su incapacidad de innovar y de flexibilizar sus procesos de acuerdo a la realidad de cada sector de actividad. Otro caso aún latente es el de la cadena de

14

supermercados Carrefour que no logró desarrollar esa cuota de innovación frente a un mercado bastante desarrollado en Chile. Empresas de otros sectores, si han logrado "Liderar la Revolución" con estrategias de innovación en función de las nuevas corrientes de mercado: las cadenas de farmacias, las cadenas de comida, la industria del cine, entre otras.

Análisis del Ejemplo :

Los casos anteriores demuestran lo importante que es pasar de planificar a estrategizar (involucrar, imaginar el futuro, probar, aprender) y de ahí a organizarse para el futuro. Revisión pregunta Verdadero o Falso. [V] Gary Hamel postula que las empresas se preocupan más de la producción que de la reducción de costos para ser competitivo. Justificación: Hamel afirma que las empresas se preocupan más de la reducción de costos que de la misma producción y esto se debe a que su visión estratégica es demasiado limitada, llega a la conclusión que el estratega debe ser un revolucionario, alguien que rompa los esquemas, sólo así se conseguirá reinventar el sector y hacerlo más rentable.

1.1.2 Modelos de Gestión que han influenciado el Balanced Scorecard

Así como hemos presentado a los grandes estrategas y sus contribuciones al concepto de Estrategia, también existen "escuelas" o modelos de gestión que de alguna manera han influenciado a los autores de la metodología del Balanced Scorecard en su diseño. Las metodologías que pasaremos a detallar han contribuido (desde nuestra perspectiva) a aclarar el mundo de la estrategia, ya que nos retrotraen a conceptos que usualmente utilizamos, pero que no sabemos su origen y que se plasman en un modelo tan rico en conceptos que se nos hace mucho mas entendible y digerible los aspectos asociados a la Estrategia.

15

Presentaremos los modelos de: Calidad Total Reingeniería

Empowerment

1.1.2.1 Calidad Total

Definición y Desarrollo del Concepto :

La Calidad Total es una filosofía, una estrategia, un modelo de hacer negocios y está enfocado hacia el cliente.

No sólo se refiere al producto o servicio en sí, sino que es la mejoría permanente del aspecto organizacional, gerencial; tomando una empresa como una máquina gigantesca, donde cada trabajador, desde el gerente, hasta el funcionario del más bajo nivel jerárquico están comprometidos con los objetivos empresariales. Para que la Calidad Total se logre a plenitud, es necesario que se rescaten los valores morales básicos de la sociedad y es aquí, donde el empresario o ejecutivo superior juega un papel fundamental, empezando por la educación previa de sus trabajadores para conseguir una población laboral más predispuesta, con mejor capacidad de asimilar los problemas de calidad, con mejor criterio para sugerir cambios en provecho de la calidad y con mejor capacidad de análisis, construyendo indicadores de gestión que permitirán actuar en el menor plazo posible sobre el origen de los problemas que generaron las desviaciones (acciones correctivas). La implantación de la Calidad Total es un proceso largo y complicado, supone cambiar la filosofía de la empresa y los modos de gestión de sus responsables. Sus principios básicos son: La orientación al cliente El concepto de cero defectos El trabajo en equipo El control de calidad en cada proceso de la cadena de valor Principales herramientas metodológicas de Calidad Total a la gestión estratégica en general y al Balanced Scorecard en particular: 1.- Diagrama de causa y efecto Es llamado también "Diagrama de Ishikawa" o "Diagrama del Pez" por tener la forma del esqueleto de un pez. Es una herramienta que se utiliza para el análisis de problemas, encontrar las causas que los originan para posteriormente, hacerse cargo de esas causas y definir acciones de mejora.

16

La metodología propone que un problema de la organización puede provenir solo de 4 causas que son las que hay que abordar para superar el problema: Materia prima y/o Recursos Humanos y/o Métodos y/o maquinarias (equipos). De cada causa, se extraen subcausas que deben ser definidas y abordadas para resolver "ese problema" en particular. Con ello se configura un esquema en forma de espina de pescado que representa las relaciones causas efecto de un problema.

2.- Gráficos de control Como lo hemos expuesto anteriormente, la base de la Calidad Total es el análisis estadístico de procesos y los gráficos que nos permiten ver y analizar tendencias o comportamiento de variables para tomar decisiones. De lo anterior, se extraen los gráficos de control que sirven para analizar comportamiento y desviaciones de variables sujetas a análisis para ser fortalecidas o mejoradas; ello en función de lo planificado.

17

3.- Análisis de Pareto El postulado de Pareto se basa en la relación 80/20, aplicable a todos los ámbitos sean éstos laborales y no laborales. En lo laboral y particularmente en lo relacionado con el análisis de problemas, propone que unas pocas causas (20%) generan el 80% de los problemas, por ello es necesario abocarse a resolver aquellas pocas variables que más problemas provocan en la organización.

4.- Presentación de datos Una vez recopilada la información para analizar procesos, es necesario disponer de herramientas que permitan hacer buenas "lecturas " del comportamiento de esos datos con la finalidad de tener herramientas para tomas decisiones, dentro de los cuales, la Calidad Total propone diferentes tipos de gráficos, como los histogramas, los gráficos de barras y los gráficos de línea, entre otros.

18

5.- Círculos de calidad El término "Círculos de Calidad" efectivamente hace honor a su nombre, ya que se trata de la reunión voluntaria de un grupo de colaboradores de una organización que se ubican físicamente en forma de círculo (para romper posiciones jerárquicas), discutir y contribuir voluntariamente a identificar problemas y aportar soluciones.

6.- Lluvia de ideas Esta herramienta es quizás la más utilizada por las organizaciones para recoger ideas y aportes de los colaboradores. La técnica se basa en recoger aportes, documentarlos en tarjetas, ordenarlos por familias de similares ideas y lograr consensos de situaciones sujetas a análisis.

7.- Técnica Delphi Es una herramienta que se basa en el consenso y en la co-construcción, donde un grupo de colaboradores hace aportes por separado para la resolución de un problema o propuesta de una solución, información que, posteriormente, es enviada por cada uno de ellos a un líder, el que la ordena y da estructura, para luego, discutirla en grupo y llegar a soluciones a través del consenso.

19

Aplicaciones y relación con el Balanced Scorecard Todas las técnicas mencionadas han sido consideradas por los autores de la metodología para su nuevo modelo de gestión estratégico, donde los análisis de variables e indicadores cobran especial relevancia a la hora de evaluar el desempeño de la organización. Por lo tanto, no olvidemos las herramientas que nos deja Calidad Total a la hora de configurar el Balanced Scorecard de la Organización. El Diagrama de causa - efecto es utilizado por Kaplan y Norton como un sistema de impacto entre objetivos. Los gráficos de control se asocian a los procesos centrales de la cadena de valor, optimizando la productividad en los procesos centrales. El análisis de Pareto nos permite entender el comportamiento de las ventas en los segmentos más rentables o de mayor valor. La presentación de datos se presenta en el Balanced Scorecard como una manifestación del comportamiento de índices de gestión. Las lluvias de ideas, círculos de calidad y método Delphi se usan en el Balanced Scorecard como herramientas de levantamiento de información y generación de consensos. Ejemplo : Respecto del principio de “Cero defectos” lo que implica 100% de calidad, podemos citar el siguiente ejemplo ilustrativo de las consecuencias de actuar con “Calidad Total”, es decir, de modo preventivo y “Sin calidad Total”, es decir, de modo reactivo: Supongamos una fábrica de confecciones de ropa deportiva en que se realizan los siguientes procesos: • Puesta de plantilla (molde) de modelo • Marcado de corte • Corte • Costura • Limpieza (deshilachado) • Planchado • Embalaje • Despacho La situación presentada es la siguiente: Por error, el molde utilizado para cortar las mangas de una prenda, correspondía a una talla inferior a la prenda que se estaba elaborando. Se elaboraron en su totalidad 1000 prendas y se despacharon a los clientes:

20

Situación 1: En una empresa que actúa “sin el enfoque de Calidad Total” la situación sólo es detectada con los reclamos de los clientes y por las devoluciones de las prendas con todos los costos que ello implica: 1.- Pérdida de imagen de la empresa 2.- Costos de adquisición de nuevas materias primas 3.- Pérdida de las prendas elaboradas 4.- Impacto negativo en la rentabilidad. Situación 2. En una empresa que actúa “bajo el enfoque de Calidad Total” la situación es detectada al inicio del proceso de puesta de los moldes en la tela y reemplazado el molde erróneo de inmediato, lo que trae consigo que el 100% de la producción se elabora de acuerdo a las especificaciones solicitadas por los clientes. Todo lo anterior con las consecuentes utilidades generadas por el control estricto en cada proceso.

Análisis del Ejemplo :

El ejemplo citado nos demuestra de qué manera las empresas pueden realizar controles de detección de calidad, de manera de anticipar productos defectuosos que podrían implicar problemas a la organización.

El otro tema relevante es la variable medición, que más adelante la trataremos cuando veamos el módulo de Indicadores "Lo que no se mide, no se puede controlar" y esto lo pone muy de manifiesto el caso citado.

21

1.1.2.2 Reingeniería Definición y Desarrollo del Concepto :

“Reingeniería significa volver a empezar arrancando de nuevo. Es la revisión fundamental y el rediseño radical de procesos para alcanzar mejoras

espectaculares en medidas críticas y actuales de rendimiento, tales como costos, calidad, servicio y rapidez”

La reingeniería es un nuevo enfoque que analiza y modifica los procesos básicos de trabajo. La meta de la reingeniería es aumentar la capacidad para competir en el mercado mediante el rediseño de los procesos que lleven mejoras competitivas en todos sus aspectos. Para hacer reingeniería, hace falta comenzar de cero. No intentar reacomodar la vieja forma de hacer las cosas, sino comenzar de cero aprendiendo de esa vieja forma de hacer las cosas.

¿POR QUE LA REINGENIERÍA? 1.- Porque las unidades de trabajo pasan de ser de departamentos funcionales a equipos de proceso.

2.- Porque las tareas simples pasan a ser un trabajo multidimensional. 3- Porque el trabajador pasa de ser de controlado a facultado. 4.- Porque el concepto de educación cambia por el de entrenamiento. 5.- Porque el enfoque de medidas de desempeño y compensación, se desplaza de actividad a resultados. 6.- Porque los criterios de ascenso cambian de rendimiento a habilidad. 7.- Porque los valores pasan de ser de proteccionistas a productivos. La reingeniería conlleva un importante cambio en la cultura de la organización, exige que los empleados asuman el compromiso de trabajar para sus clientes, no para sus jefes.

22

8.- Porque los gerentes pasan de tener una actitud de supervisores a ser verdaderos entrenadores de su personal. 9.- Porque las estructuras organizacionales pasan a tener una configuración mucho más plana que permita la rápida toma de decisiones y el abandono de las prácticas burocráticas Respecto del uso de la tecnología:

Digamos que una empresa que no pueda cambiar su modelo de pensar acerca de la informática y otras tecnologías no se puede rediseñar (Muy acorde a los postulados de Gary Hamel que expone en su libro "Liderando la Revolución").

El error fundamental que muchas empresas cometen al pensar en tecnología es verla a través del lente de sus procesos existentes. Se preguntan: ¿Cómo podemos usar estas nuevas capacidades tecnológicas para realzar o dinamizar o mejorar lo que ya estamos haciendo? Por el contrario, debieran preguntarse:

¿Cómo podemos aprovechar la tecnología para hacer cosas que no estamos haciendo? La reingeniería, a diferencia de la automatización, es innovación. Es explorar las más nuevas capacidades de la tecnología para alcanzar metas enteramente nuevas.

Ejemplo : CASO PRÁCTICO: El problema de la Ford Motor Presentamos como ilustración el caso de Ford, que hace veinte años atravesó una crisis brutal que estuvo a punto de acabar con su actividad. Este caso práctico nos sirve para ilustrar cómo la Reingeniería se aplicó en dicha empresa, analizando uno de los ámbitos sobre la que esta actuó. A comienzos de la década de los ochenta, Ford se encontraba en una situación en la cual veía como se desbordaban sus gastos administrativos y de gestión interna de la compañía. Para intentar reducir dichos costos, se estudió el departamento de cuentas por pagar, que en aquel momento estaba formado por más de 500 personas. Los ejecutivos pensaron que usando ordenadores lograrían reducir el personal en al menos un 20%, según sus previsiones iniciales. Está reducción de los costos no puede considerarse Reingeniería, ya que no se alcanzan resultados espectaculares. No obstante los directivos de Ford pensaron que un 20% era más que suficiente hasta que visitaron a Mazda, compañía japonesa cuyo 25% había sido adquirido recientemente por Ford. Los directivos de Ford observaron estupefactos cómo Mazda atendía sus cuentas por pagar a través de sólo cinco empleados.

23

Evidentemente estos directivos habían tenido en cuenta el hecho de que Mazda era mucho más pequeña que Ford. Sin embargo, la diferencia de cinco a quinientos debía residir en algún otro factor aparte del tamaño. Una vez acometida la reingeniería Ford redefinió el proceso “cuentas por pagar”, que pasó a ser “abastecimiento”. Ese proceso tomaba una orden de compra de una planta y le proporcionaba a esa planta bienes comprados y pagados. Por tanto, abastecimiento incluye la función de cuentas por pagar pero también comprende compras y recibos. El nuevo proceso redujo considerablemente la cantidad de documentación generada en cada pedido, recondujo los esfuerzos hacia los pasos necesarios en cada orden de compra, eliminando algunos trámites inútiles. Este proceso de Reingeniería acabó con reglas muy rígidas que se habían observado siempre.

A veces cambios de una sola palabra pueden cambiar radicalmente los procesos. Este es el caso de Ford, que, por ejemplo, pasó de “pagar al recibir la factura” a “pagar cuando se reciba la mercancía”. Para llevar a cabo todo este proceso Ford tuvo que desplegar un potente plan de reconversión e introducción de equipos informáticos. INNOVACIÓN TECNOLÓGICA EN LAS EMPRESAS Reingeniería de Procesos (I) F. Sáez Vacas, O. García, J. Palao y P. Rojo 5.5 Adaptado de Hammer y Champy, 1994, p.41

Análisis del Ejemplo :

En definitiva, el ejemplo citado nos sirve para darnos cuenta qué tan miopes podemos ser a la hora de gestionar cambios en la organización. El proceso de benchmarking (como lo hizo de alguna manera Ford) puede ser una excelente herramienta a la hora de querer producir ahorro sustancial en los costos y mejorar con ello la productividad.

24

1.1.2.3 Empowerment Definición y Desarrollo del Concepto : El centro de la palabra es “power” que significa “fuerza”. Pues bien el empowerment se relaciona directamente con esa idea de fuerza, ya que su filosofía radica en lo que puede llegar a lograr un grupo de personas cuando se les entrega las herramientas necesarias y, entre ellas, crean la sinergia necesaria para lograr los objetivos trazados. El Empowerment lleva implícito el concepto de trabajo en equipo y de asumir las responsabilidades encomendadas “de hacerse cargo el cargo”, de asumir responsabilidades y ejercer cierta intendencia en las condiciones de trabajo ya que el Empowerment postula autonomía en el trabajo, por ello, a los trabajadores se les enviste de poder para actuar. Para implantar el sistema de Empowerment en una empresa es necesario que haya un cambio en la cultura de trabajo y para ello es fundamental saber trabajar en equipo. “La gente hace lo que se espera que hagan", es una frase que concibe dos puntos de vista extremos: Si no se espera nada de los empleados, ellos, evidentemente, no harán nada; pero si se espera todo, entonces harán muchas cosas. Por ello, para integrar a la gente hacia el Empowerment se deben fortalecer 3 elementos básicos: • Las Relaciones: Deben ser efectivas y sólidas en el tiempo. • La Disciplina: Referido al orden, trabajar en un sistema estructurado y definir roles y funciones. • El Compromiso: Congruente y decidido en todos los niveles, y promovido por los líderes y agentes de cambio. En este punto se concibe: Lealtad, persistencia y energía de acción.

Distinción entre Organizaciones que no han aplicado el concepto de Empowerment y otras que sí lo han aplicado: 1.- Organizaciones sin Empowerment:

• En las empresas tradicionales, su puesto pertenece a la compañía. • Solo se reciben órdenes. • Su puesto no importa realmente.

25

• No siempre sabe si está trabajando bien, generalmente los indicadores no son claros.

• Usted siempre tiene que quedarse callado. • Su puesto es diferente a lo que usted es. • Tiene poco o ningún control sobre su trabajo.

2.- En las Organizaciones con Empowerment

• El puesto le pertenece a cada persona. • La persona tiene la responsabilidad, no el jefe o el supervisor u otro

departamento. • Los puestos generan valor, debido a la persona que está en ellos. • La gente sabe dónde está parada en cada momento. • La gente tiene el poder sobre la forma en que se hacen las cosas. • El puesto es parte de lo que la persona es. • La persona tiene el control sobre su trabajo.

Resultados positivos del Empowerment en las personas

• Su trabajo es significativo. • Ellos pueden desarrollar una diversidad de asignaciones. • Su rendimiento puede medirse. • Su trabajo significa un reto y no una carga. • Tiene autoridad de actuar en nombre de la empresa. • Participación en la toma de decisiones. • Se escucha lo que dice. • Saben participar en equipo. • Se reconocen sus contribuciones. • Desarrollan sus conocimientos y habilidades. • Tienen verdadero apoyo.

Cómo integrarse hacia el Empowerment

• Con relaciones efectivas y sólidas. • Con disciplina. Debe existir un orden y se deben definir los roles. • Con compromiso. Congruente y decidido en todos los niveles, pero

promovido por los lideres y agentes de cambio. Ejemplo : Un caso de esta técnica es la popular franquicia McDonald’s, la cual cada mes reconocen a un trabajador a través del "Empleado del mes", haciendo entrega de una cantidad determinada de dinero y colocando una placa con su foto y su nombre. De esta manera, motiva a los subordinados a trabajar mejor y a superarse.

26

Análisis del Ejemplo :

El ejemplo nos demuestra que la aplicación del Empowerment se puede sintetizar en acciones o sistemas de incentivos tan básicos como el descrito. En definitiva, el Empowerment se puede aplicar en cualquier organización, sólo hace falta un poco de disposición y otro de imaginación.

Revisión pregunta Verdadero o Falso. [V] El empowerment es contrario al liderazgo. Justificación: El Empowerment fortalece el quehacer del liderazgo, que da sentido al trabajo en equipo. Revisión pregunta selección Múltiple. En las organizaciones, en que no está presente la herramienta estratégica "empowerment" a) el puesto le pertenece a la persona. b) la persona tiene la responsabilidad. c) el jefe y no la persona tiene la responsabilidad. d) el puesto es parte de lo que la persona es. e) el puesto le pertenece a la empresa. Justificación: En las organizaciones sin Empowerment, no existe la posibilidad de participar de las decisiones, por lo que los puestos son asignados y son de propiedad de la organización.

27

Resumen de la Unidad

Introducción al concepto de Estrategia.

Comenzamos hablando de lo popular del término Estrategia, como todo el mundo habla de él y dice aplicarlo; sin embargo, nos hemos dado cuenta que el concepto de estrategia no es un solo concepto, que es una sumatoria de variables a considerar para mejorar la performance de la organización. Este concepto ha venido evolucionando desde hace más de 25 siglos y todavía no hay un consenso único de una definición, lo que sí tenemos claro es que las estrategias se van alimentando unas con otras con el paso del tiempo, no hay estrategias obsoletas, todas tienen (o han tenido) un valor en su momento histórico. Lo importante es absorber ese conocimiento y analizar cuál de esas variables son aplicables a cada realidad. Vimos, como el modelo desarrollado por Porter en la década de los 70, aún tiene vigencia, alimentado eso sí por otros como los propuestos por Gary Hamel. Revisamos la calidad total con su modelo de relaciones causa efecto, la reingeniería con su modelo de rediseño y el empowerment que le da mayor importancia al capital intelectual que los otros modelos, todos ellos, tienen en este curso, su espacio como agentes colaboradores al modelo Balanced Scorecard. Con lo que hemos aprendido, ya estamos en condiciones de formular nuestra propia definición de estrategia, le invito a ello.

28

2 Variables relevantes a considerar para el diseño del Balanced Scorecard

Los contenidos para esta unidad son: 2.1 Análisis del Macroambiente 2.2 Análisis del Entorno 2.3 Análisis de la Cadena de Valor 2.4 Definición FODA desde la perspectiva del Balanced Scorecard

Todo proceso de planificación requiere de mucha y buena y información, no olvidemos que cuando planificamos estamos formulando hipótesis que pueden ser tan ciertas o erróneas dependiendo de la calidad y cantidad de información que dispongamos.

Por lo anterior, antes de desarrollar el Balanced Scorecard, nos centraremos en alimentarnos de información relevante para analizar hacia dónde van las nuevas tendencias de la industria. Conocer el actual y futuro escenario económico, la normativa que rige al sector, cuáles son las tendencias del ambiente tecnológico y cómo se presenta el escenario social en cuanto a tendencias y conducta de los potenciales y actuales consumidores. Debemos conocer, además, el comportamiento actual y futuro de las variables asociadas al entorno cercano como lo son los competidores, los clientes, los proveedores, los productos sustitutos y complementarios. Si somos capaces de profundizar en estas variables estaremos en mejores condiciones para desarrollar nuestro Balanced Scorecard, ya que nuestras hipótesis tendrán con ello un menor margen de error. 2.1 Análisis del Macroambiente

Teniendo en cuenta que una buena estrategia se basa en la calidad y cantidad de información que se disponga para poder proyectar la operación minimizando riesgos.

29

Desde este punto de vista, se hace relevante la información del macroambiente que seamos capaces de capturar y procesar para poner al servicio de la estrategia.

Veremos en esta sección, las siguientes variables del macroambiente que mayor incidencia tienen en el diseño de la estrategia: Variables Económicas, Variables Tecnológicas, Variables Sociales, Variables Legales. 2.1.1 Análisis Económico

Definición y Desarrollo del Concepto : El análisis macroeconómico debe considerar, al menos, las siguientes variables: 1.- Tasa de Crecimiento de la economía (PIB): El PIB (Producto Interno Bruto) corresponde al valor total de la producción corriente de bienes y servicios finales dentro del territorio nacional durante un período de tiempo determinado, que generalmente es un año. Debemos saber que una tendencia al crecimiento de esta variable representa expansión y consumo favorable, lo cual será positivo para la empresa. Por el contrario, una tendencia al decrecimiento de esta variable implica una condición de riesgo, ya que es probable que se presente una baja en los niveles de consumo, lo que también conllevará a una guerra de precios por tratar de captar o retener clientes, situación que debe considerar la empresa a la hora de proyectar su operación.

30

2.- Nivel de las Tasas de Interés:

Es importante estar monitoreando el comportamiento que experimenten las tasas de interés que marcan tendencias de consumo y considerar si los consumidores de la empresa necesitan solicitar créditos para adquirir el producto o servicio. Ej: viviendas, automóviles, electrodomésticos, tasas de interés altas representan una amenaza de que el cliente no siga comprando. Por el contrario, tasas de interés bajas favorecen el consumo.

3.- Tasas de cambio:

Si la empresa participa de un sector de actividad en que las variables de importación o exportación de materias primas o productos terminados son relevantes en su negocio, al diseñar su modelo estratégico debe considerar que: En un mercado donde la tasa de cambio es baja, sufren los exportadores, ya que recibirán menos dinero (a moneda local) por los mismos volúmenes comercializados. Los Importadores por su parte “ganarán”, ya que podrán comprar más unidades exportadas por igual inversión. Para una empresa que requiere insumos importados, un alza de las tasas de cambio, se transforma en una amenaza al subir los costos de la importación. Lo contrario ocurre si bajan las tasas de cambio.

4.- Inflación: En las economías latinoamericanas no dolarizadas, el comportamiento de esta variable es condicionante que favorece o actúa en contra del consumo. Es de considerar que una proyección de la autoridad de alta inflación, limita la inversión y reduce la actividad económica pudiendo perjudicar a la industria; por el contrario, una proyección de bajos niveles de inflación, incentivan el consumo creando favorables expectativas de crecimiento.

31

Ejemplo : Supongamos que en una economía de algún país, para el próximo año se proyecta un crecimiento del PIB del orden del 6,5% : la tasa de interés interbancaria será situada en 4%. El dólar mantendrá su valor de cambio en valores cercanos a $550, en tanto que la tasa de inflación oscilará entre 2 y 2,5 puntos porcentuales. Los datos recogidos auguran un crecimiento de la economía asociados a mejores tasas de empleo, producción e inversión. Datos relevantes para cualquier empresa que se proyecte en una posición de crecimiento y desarrollo de mercado.

Si la empresa no se preocupa de recoger y analizar estos antecedentes, puede hacer que asuma una posición conservadora, "pensando" en que las proyecciones de crecimiento no serán muy buenas, lo que sería un freno para su desarrollo. Si esa situación se multiplicara entre las empresas participantes, se produciría un freno general de la economía. El mensaje entonces es: INFORMACIÓN como base del desarrollo.

Análisis del Ejemplo :

El poder de la Información: Quien maneja más información y es capaz de realizar buenos análisis con ella, tiene mayores probabilidades de éxito que aquellos que solo se guían por la intuición. Con datos relevantes, actualizados en forma permanente, es posible minimizar el riesgo de proyecciones de crecimiento e inversiones, llegando las empresas a ser verdaderos agentes de desarrollo económico del país. Más información, mejores hipótesis, mejores decisiones, mayor crecimiento. 2.1.2 Análisis Legal

Definición y Desarrollo del Concepto : Otra de las variables importantes a considerar es el análisis que debe hacerse de las proyecciones y nuevas regulaciones que afecten al sector de actividad económica del que participa la empresa, que afectan al comercio en general o a los consumidores. Estar al tanto de nuevas normativas pueden significar oportunidades que se traduzcan en una decisión de ingresar o permanecer en un negocio o amenazas que pueden llegar a extremos de repensar la posibilidad de ingresar o, incluso

32

salirse del negocio, dependiendo de que la normativa le sea favorable o desfavorable. Considerar las regulaciones asociadas a barreras de entrada (patentes, subsidios, etc.) puede convertirse en amenaza de entrada de nuevos competidores. Regulaciones ambientales pueden convertirse en oportunidades, si la empresa es la primera en cumplirla y, además, mejora su imagen; o en amenaza si no las conoce o no se cumple con ellas. Las bajas barreras arancelarias, promueven la importación, lo que se puede traducir en una amenaza si ingresan competidores; por otra parte, resultan una oportunidad, si se adquieren insumos importados más baratos. En definitiva, el mensaje es estar alerta de la nueva normativa legal que afecte positiva o negativamente el desarrollo del negocio.

Ejemplo : El caso de la nueva normativa de los organismos de capacitación: El Servicio Nacional de Capacitación y Empleo (SENCE) obliga a los Organismos Técnicos de Capacitación (OTEC) a certificarse para poder seguir prestando los servicios de capacitación a las empresas que utilizan franquicia tributaria en capacitar a sus trabajadores. Por lo anterior, un número considerable de OTEC deberá hacer fuertes inversiones en documentar procesos (que establece la Norma NCH 2728) y pagar a una empresa certificadora. Esta situación, que muchas OTEC no habían considerado a la hora de planificar y proyectar ingresos, ha llevado a algunas de estos organismos a pensar en abandonar el negocio, con lo que estamos frente a una barrera de entrada importante para el ingreso de nuevos competidores a la industria.

33

Análisis del Ejemplo :

El que regularmente se presenten nuevas normativas legales o se eliminen las actuales para participar de un sector de actividad económica, hace necesario estar vigilante de las oportunidades y amenazas que se pueden presentar producto de estas materias, tal y como en el ejemplo se presenta con el tema de la Ley 2728 que presenta oportunidades para las empresas que ya están en el sector (se presupone que esta traerá consigo que algunas empresas abandonen, quedando la misma "torta" a repartir entre menos empresas) y barreras de entrada para las que quieren ingresar a competir ya que deberán entrar certificadas , con el costo que eso significa. 2.1.3 Análisis Tecnológico

Definición y Desarrollo del Concepto : Sin lugar a dudas, que el componente tecnológico se hace cada día se hace más relevante a la hora de proyectar la operación, ya que los rápidos y vertiginosos avances en esta materia pueden significar que una organización se quede fuera de mercado en tan solo unos pocos meses. Al proyectar la operación desde el ámbito estratégico, se debe investigar acerca de las tecnologías matrices en la industria, es decir, qué tecnologías son relevantes y son condición de entrada. Se debe identificar el nivel tecnológico de la industria y los cambios que se están introduciendo en esta materia, ya que, pueden generar nuevas oportunidades para el negocio, desde el punto de vista operativo o comercial o amenazar con dejarlo fuera de mercado debido a la tecnología utilizada. Se debe percibir, paralelamente, la obsolescencia tecnológica de los sistemas que se poseen para apalancar la operación. Relevante es evaluar el uso y cómo han afectado y afectarán las tecnologías de información y comunicación en la industria.

34

Ejemplo : Las generaciones tardan aproximadamente 14 años en “renovarse o recambiarse”, es decir, nuestros hijos de 14 años ya constituyen una nueva generación. Michael Porter en las primeras ediciones de su libro “Estrategia Competitiva” argumenta que la Visión de las organizaciones, es decir, su Norte Estratégico debe proyectarse a 20 años. Hoy en día, esa misma Visión no se proyecta más allá de dos a tres años. Por otro lado, Microsoft reconoce que cada 18 meses se renueva o salen nuevas versiones de sus software, lo cual hace que las empresas que no se renueven pierdan competitividad producto de alinearse con los nuevos desarrollos.

Los diskettes prácticamente desaparecieron del mercado en los dos últimos años (incluso hay nuevas versiones de computadores que ya ni siquiera traen disketeras), fueron reemplazados por otras herramientas de mucha mayor capacidad (discos compactos), cuya vida se observa que será muy corta, pues las nueva tendencia es el Pendrive de aun mayor capacidad para guardar información. Así, sucesivamente, se generarán nuevas soluciones que reemplazarán en el corto plazo al Pendrive.

Análisis del Ejemplo :

¿Qué nos dicen los números del ejemplo?: Que cada día los tiempos se acortan más y es imprescindible “subirse a la corriente” de las nuevas tecnologías para permanecer en el mercado.

35

Revisión pregunta selección Múltiple. Una de las razones por las cuales se hace un análisis de las tendencias de la tecnología en el sector es para a) identificar que tecnología utiliza la competencia para imitarla b) identificar condiciones de entrada que pueden limitar el ingreso de mas competencia c) evaluar la posibilidad de salirse del sector d) sólo a y b e) Ninguna de las anteriores Justificación: Una de las razones por las cuales se hace un análisis de las tendencias de la tecnología en el sector es para Identificar condiciones de entrada que pueden limitar el ingreso de mas competencia.

2.1.4 Análisis Social

Definición y Desarrollo del Concepto : Observamos que los consumidores son cada vez menos leales a un mismo proveedor. El concepto de lealtad es cada vez más lejano a las empresas, debido a muchos factores que han influenciado su conducta de compra. Esto obedece a variables como: la globalización, la apertura de mercados, las importaciones, los tratados de libre comercio, el uso de Internet en los negocios, la telefonía, entre otras; y las empresas hacen esfuerzos desesperados por tratar de atraer y retener cuotas de mercado cada vez más pequeñas. En la medida que más conozcamos de la conducta de los consumidores, es decir, qué compran, cómo compran, por qué compran y para qué compran, qué los influencia en su decisión de compra, en definitiva, cómo se comporta el consumidor, mayores probabilidades de éxito tendremos en el mercado. Relevante es evaluar además otras tendencias como lo son las proyecciones del ambiente laboral (salarios, seguridad industrial, sueldos), de educación, medioambientales, del bienestar, moda (ej: tendencia diet), etc. que inciden en la conducta de los consumidores.

Ejemplo :

36

Las nuevas tendencias en la vida laboral chilena han presentado oportunidades de negocio a empresas que hace un par de años ofrecía servicios que eran vetados para los hombres, como es el caso de los servicios de relajación, implementado hoy en empresas para mejorar la productividad del personal. Salas especialmente acondicionadas para masajes de relajación, han abierto un nuevo escenario de negocios a empresas que ya veían próxima su desaparición y ha presentado oportunidades al mercado de crear nuevos servicios en esta materia.

Análisis del Ejemplo :

Casos como el ejemplo presentado se pueden citar varios, como los cursos de baile entretenido, escalamiento de montañas para mejorar la performance del trabajo en equipo de los ejecutivos. En fin, con la globalización estamos cada vez más cerca de ir adoptando culturas y "modas" en periodos de tiempo muy bajos, impensables hace una década.

37

Resumen del contenido

Análisis del Macroambiente.

Como hemos analizado, las variables macroambientales definitivamente influyen en los distintos sectores de actividad económica en mayor o menor grado, de acuerdo a la propia configuración del sector a que pertenezca la empresa en estudio. Los ámbitos legal, social, tecnológico y macroeconómico deben ser analizados y estudiados con el mayor grado de profundidad posible, ya que en la medida que más y buena información tenga la empresa sobre el comportamiento actual y futuro de estas variables, tendrá mayor posibilidad de éxito en la proyección de su operación futura.

38

2.2 Análisis del Entorno

Se le atribuye a Michael Porter, el modelo para analizar la estructura de lo que él denominó "Sectores Industriales" y que muy bien detalla en su Libro "Estrategia Competitiva" en que presenta un modelo para analizar el comportamiento de los sectores industriales para poder planificar en función del comportamiento del sector.

Dentro de los análisis que hizo este estratega, se encuentra el estudio que debe realizarse de factores externos que inciden indirectamente en el desarrollo competitivo de un cierto sector y se refiere particularmente a las denominadas "Cinco Fuerzas Competitivas (ya enunciadas tangencialmente en Unidades anteriores) que determinan o explican desde un ángulo externo la rentabilidad de una empresa.

Esta herramienta de análisis es aplicable al Balanced Scorecard cuando se trata de diagnosticar la situación del conjunto de competidores agrupados en el sector industrial y de reconocer las habilidades que puede tener cada empresa para crear estrategias que permitan ventajas competitivas sostenibles en el largo plazo.

Las cinco fuerzas de identificadas por Porter y que más adelante desarrollaremos con más detalle son:

Rivalidad en el sector: hace referencia a la forma en que se manifiestan las variables más representativas en el sector para competir, como lo pueden ser el precio, la calidad, la atención personalizada, los descuentos, entre otras.

Barreras de entrada y de salida: se refieren a las variables que facilitan o impiden el ingreso, permanencia o retirada de una empresa en un sector de actividad económica.

39

Poder de negociación de los proveedores: la capacidad que tienen los proveedores de un sector para influir en las decisiones de compra de sus clientes.

Poder de Negociación de los clientes: la capacidad que tienen los clientes de un sector para influir en las decisiones de compra hacia sus proveedores.

Amenaza de ingreso de productos sustitutos y complementarios: hacen referencia a la posibilidad de ingreso de competencia indirecta que impacte negativamente al sector en el caso de los sustitutos o positivamente en el caso de los complementarios.

2.2.1 Rivalidad en el Sector

Definición y Desarrollo del Concepto :

Para una organización será más complejo competir en un sector de actividad económica donde los competidores estén muy bien posicionados, sean muy numerosos y tengan costos fijos altos. La rivalidad generalmente se expresa en: guerras de precios, fuertes y agresivas campañas publicitarias, promociones y

40

lanzamiento de nuevos productos, lo que a la postre termina beneficiando a los compradores o a otros sectores industriales como es el caso de trasladarle recursos a la industria publicitaria en detrimento de la rentabilidad del propio Sector. Asociado con la rivalidad en el sector, recomendamos considerar como insumo para la configuración de la estrategia (BSC) el estudio y análisis de la estructura competitiva del sector, esto es, la composición del sector:

Determinar si:

El sector donde participa o pretende participar la empresa está fragmentado o consolidado:

• En las Industrias fragmentadas, existe una gran cantidad de empresas, pero ninguna en posición de dominar el mercado, existe una alta rivalidad. En este tipo de sectores se agudiza la rivalidad. • En las industrias consolidadas, una pequeña cantidad de empresas domina el sector y en casos extremos corresponde a un monopolio. En este tipo de sectores, la rivalidad entre las empresas que la componen es relativamente baja. Ejemplo :

En el sector de las comunicaciones, el mercado chileno se presenta altamente concentrado en muy pocas empresas, llegando incluso en algunas oportunidades a considerar demandas por políticas monopólicas. De hecho, la Compañía de Teléfonos de Chile (Telefónica) posee el 72% de la telefonía fija en el país, en tanto su más cercano competidor (VTR) sólo tiene una participación del 12% de cobertura a nivel nacional. En este sector industrial, es prácticamente imposible competir, se presenta una muy baja rivalidad, ya que se requiere alta inversión en tecnología, recursos humanos y publicidad, entre otras variables.

41

Análisis del Ejemplo :

Como hemos visto, el sector de las comunicaciones es un sector consolidado que presenta altas barreras de entrada, por lo que las empresas que ya participan del sector se sienten en cierta medida, "cómodas", "seguras" y "tranquilas" ya que a corto plazo no se vislumbra intención de ingreso de potenciales competidores. Esta situación de tranquilidad se mantendrá hasta que haya inversores dispuestos a asumir el riesgo de altas pérdidas al ingresar, pero una vez que vayan ganando participación de mercado y posicionamiento, las empresas que ya estaban comenzarán a tomar medidas "precautorias", ya que verán amenazada su actual previligiada posición. Consideremos que en estos tiempos es muy difícil sostener una ventaja competitiva en el tiempo. Hay que estar continuamente reinventándose para poder permanecer en el mercado. 2.2.2 Barreras de Entrada y de Salida

Definición y Desarrollo del Concepto :

El Sector industrial o un segmento específico del sector es o no atractivo, dependiendo de si las barreras de entrada o de salida son fáciles o no de saltar por nuevos participantes que puedan llegar con nuevos recursos (o retirarse los que ya están) y capacidades para apoderarse de una porción del mercado. a.- Barreras de entrada: Corresponden a todas a todas aquellas variables externas que, de una u otra manera, obstaculizan el ingreso a un sector de actividad económica, como las siguientes:

42

Lealtad a las marcas establecidas, dadas por: - El desarrollo de estrategias de fidelización - Historia de marca - Experiencia de compra Ventajas en costo de las empresas establecidas dadas por: - Práctica y experiencia - Patentes - Procesos Secretos - Control de alguno de los insumos necesarios - Fuerte inversión de capital Economías de escala: - Principalmente presente en optimización de costos operacionales Acceso a canales de distribución exclusivos - Contratos de exclusividad Si no existen barreras de entrada, se le presenta una oportunidad a la empresa que desea entrar a competir en el sector. b.- Barreras de Salida: corresponden a todas aquellas variables que, de una u otra manera, obstaculizan la salida de una empresa que participa de un sector de actividad económica, tales como: Inversiones sin uso alternativo - Dado fundamentalmente por activos fijos físicos especializados. Elevados costos fijos de salida - Indemnización en remuneraciones al personal. Dado en empresas de alto gasto en mano de obra. - Liquidación de activos a valor muy por debajo del mercado. - Liquidación de mercaderías. - Indemnización por contratos con proveedores o clientes. Barreras Emocionales - Dado fundamentalmente en empresas familiares, heredadas o de alto

compromiso social. Relación estratégica con otras unidades de negocio. - Tiene que ver con cuestiones de imagen que puedan deteriorar el negocio de empresas relacionadas.

43

Ejemplo :

El sector de la celulosa (principal insumo en la confección del papel) presenta una situación bastante singular. Por una parte, es un sector que presenta altas barreras de entrada y por otro, las barreras de salida son tan altas como las de entrada, por cuanto, una empresa, para ingresar a competir en el sector requiere realizar altísimas inversiones para instalar una planta procesadora de celulosa (barrera tecnológica), requiere mucha práctica y experiencia, sumado al control de insumos (forestal) para consolidar una cierta ventaja competitiva. Por otra parte, el abandonar el sector no es una decisión que vaya acompañada de la acción inmediata, dadas las altas barreras de salidas existentes, representadas fundamentalmente por el alto grado de especialización de la maquinarias y equipos asociado al tema de la reconversión (uso en otro sector de actividad económica).

Análisis del Ejemplo :

Hay sectores más difíciles de acceder que otros, como es el caso de la industria de la celulosa, donde las barreras de entrada y salida son bastante altas: El querer ingresar a participar de un sector debe ir acompañado del poder ingresar, mantener y tener muy clara la posibilidad de abandonar cuando las condiciones de permanencia se ven amenazadas.

2.2.3 Poder de Negociación de los Clientes y de los Proveedores

Definición y Desarrollo del Concepto :

1.- Del poder de los proveedores:

El Poder de Negociación de los Proveedores hace referencia a la capacidad que tienen los proveedores de materias primas o insumos de cierto sector de actividad económica para influir en las decisiones de compra de sus clientes (que son las empresas que participan del sector).

44

De esta manera, si existe gran diversidad de proveedores (muchas alternativas para las empresas que participan del sector), tendrán bajo poder de negociación sobre sus clientes, de igual manera si los proveedores son pocos y altas las barreras de entrada para que ingresen más, ellos tendrán gran poder de negociación sobre sus clientes y serán ellos en definitiva quienes fijarán las normas y reglas del sector que abastecen.

El poder de los proveedores frente a los clientes, reside en el hecho de que tienen la posibilidad de aumentar los precios de sus entregas, de reducir la calidad de los productos o de limitar las cantidades vendidas a un cliente concreto. Proveedores peligrosos pueden así hacer fuerza sobre la rentabilidad de una actividad si los clientes no tienen la posibilidad de repercutir en sus propios precios las subidas de costos aplicadas.

Considerar que los Proveedores serán más poderosos si:

• El producto que venden tiene pocos sustitutos y es importante para la empresa. • La empresa no es un cliente importante para ellos. • Para la empresa es costoso cambiarse de proveedor (mucha diferencia entre ellos) • Amenaza de integración hacia adelante (producir lo mismo que la empresa) • La empresa que compra no puede integrarse verticalmente hacia atrás y suplir sus propias necesidades

2.- Del poder de Negociación de los clientes:

La premisa básica es que los clientes detentan un poder de negociación frente a los proveedores.

Ahora bien, el mismo criterio del Poder de Negociación de los Proveedores podemos aplicar en este análisis del Poder de Negociación de los Clientes, pero a la inversa, esto es: En la medida que existan muchos oferentes de productos similares las clientes tendrán un mayor poder de negociación sobre ellos, toda vez que tendrán muchas opciones o alternativas de compra; por el contrario, en la medida que existan pocas opciones para los clientes, ellos carecerán de poder negociación ya que estarán obligados a comprar de acuerdo a las normas y pautas que fijen las empresas que atienden el sector.

Los clientes pueden influir la rentabilidad potencial de una actividad, obligando a la empresa a realizar bajadas de precios, exigiendo servicios más amplios y condiciones de pago más favorables, o también, enfrentando a un competidor contra otro.

Los compradores de las empresas del sector serán más poderosos si: - La empresa tiene un único comprador. - El producto tiene varios sustitutos. - El costo de comprar a uno u otro es el mismo.

45

- Tienen la posibilidad de integrarse hacia atrás y suplir sus necesidades.

Ejemplo : Pensemos que somos una pequeña empresa comercializadora de software, y que tenemos un único proveedor que nos abastece de sus soluciones. Sin previo aviso, nuestro proveedor toma la decisión de subirnos el precio de las soluciones tecnológicas que ellos disponen, sin darnos pie a “negociar” el precio con ellos, ya que representamos sólo el 0,012% de sus ventas. Por nuestra parte, tomamos la decisión de traspasar esa alza a nuestros clientes, sin lograr el mismo efecto, ya que nuestros clientes “SÍ” tienen más alternativas de abastecimiento, lo que hace que drásticamente perdamos un participación de mercado, produciendo una desestabilización de nuestra organización.

Análisis del Ejemplo : Como vemos, el Poder de Negociación tanto de los Proveedores como de los Clientes puede, en casos extremos, ser tan alto como en el caso expuesto donde la empresa se ve inserta en una encrucijada, atrapada por dos polos, sin tener a su haber herramientas que le permitan de alguna manera "negociar" para mantener su posición competitiva. De ahí, el análisis que debe hacerse en esa materia a la hora de evaluar el ingreso a un sector de actividad económica: ¿Qué tanta dependencia de los proveedores y de los Clientes se genera en el sector para poder competir y proyectarse para desarrollar alguna ventaja competitiva relativamente permanente?

46

Revisión pregunta selección Múltiple. Los clientes de un sector serán mas poderosos si: a) La empresa tiene un único comprador b) El producto tiene varios sustitutos c) El costo de comprar a uno u otro es el mismo d) Tienen la posibilidad de integrarse hacia atrás y suplir sus necesidades e) Todas las anteriores. Justificación: Todas las variables señaladas constituyen bases para los clientes en ejercer el control en el sector. 2.2.4 Productos Sustitutos y Complementarios

Definición y Desarrollo del Concepto : 1.- Productos sustitutos: Los productos sustitutos son aquellos que el cliente puede consumir, como alternativa, cuando cualquier sector baja la calidad de sus productos por debajo de un límite por el cual el cliente está dispuesto a pagar o sube el precio por arriba de este límite. En definitiva son productos sustitutos aquellos que el cliente siente que satisface una misma necesidad. Son productos sustitutos la margarina de la mantequilla, un lápiz de un lapicero, entre otros. 2.- Productos complementarios Los productos complementarios en tanto, son aquellos que se “adhieren” al producto principal con la finalidad de cubrir un atributo del producto que por si solo no podría hacerlo, que es necesario para el funcionamiento del producto principal o bien para promocionar un producto cobijado en otro que está posicionado en el mercado. Son productos complementarios: en el ámbito del deporte una pelota de tenis de una raqueta, en el ámbito gastronómico un vaso de vino de un buen asado, en el ámbito educacional un lápiz de un cuaderno, entre otros.

47

Ejemplo : En los últimos años, el sector de las Tecnologías de Información ha sufrido drásticos y vertiginosos cambios, a tal punto que en dos años ya se considera obsoleta cierta tecnología, sobretodo en el ámbito de los computadores personales (cuestión hace un par de décadas se demoraba más de cinco años). Existe una verdadera carrera por la innovación y el desarrollo tecnológico, lo cual ha traído consigo el crecimiento de la oferta y, con ello, el crecimiento de la industria de los productos complementarios y de los sustitutos. Ya sean legales o ilegales, con patente o sin patente, de marca o sin marca, nacionales o importados, el tema es que la oferta de productos sustitutos y complementarios cada día invaden más los hogares nacionales por el bien de los consumidores y en desmedro de los participantes del sector formal que cada día ven reducir sus márgenes de utilidad.

Análisis del Ejemplo :

Quizá el sector de las TI (Tecnologías de Información) sea el de más rápido crecimiento en América Latina y particularmente en Chile. Eso ha traído consigo ventajas considerables a los usuarios de sistemas computacionales, desde quienes participan de la enseñanza básica hasta grandes empresas, ya que la disponibilidad de sustitutos y complementarios ha avanzado de manera vertiginosa sobretodo en los últimos 10 años. Lo anterior refuerza que las decisiones en esta materia deben considerar las variables estudiadas. Al analizar el producto sustituto y/o complementario se debe considerar al menos: • Número y tipo de sustitutos o complementarios. • Grado de antigüedad de los sustitutos respecto de los complementarios. • Funcionalidad del sustituto o complementario. • Precio del sustituto o complementario. • Orientación al mercado del producto. • Impedimentos legales para la producción o comercialización. • Respaldo de los proveedores para responder al cliente. • Márgenes

48

Revisión pregunta Verdadero o Falso. [F] Un producto sustituto puede a la vez ser complementario. Justificación: Efectivamente, puede ser complementario, dependiendo del producto, como es el caso del Edulcorante: sustituto del azúcar y, a la vez, es complementario del café. Revisión pregunta selección Múltiple. Cuando hablamos del análisis del entorno, los productos sustitutos y complementarios son un aspecto a analizar. El producto sustituto más cercano a una camioneta es: a) Un camión pequeño b) Un auto con importante capacidad. c) Un tren d) Una bicicleta e) Depende del uso que se dé al producto Justificación: El uso que se le dé al producto principal condiciona el sustituto, ya que si está usando como un medio envío de sus productos a regiones un buen sustituto puede ser las alternativas a, b y c.

49

Resumen del contenido

Análisis del Entorno.

De la Rivalidad en el sector, las empresas deben recoger mucha información que les sirva de base para definir su estrategia competitiva en función de la configuración del sector Industrial, ya sea éste fragmentado o consolidado, calificación que les indicará qué tan atractivo (y viable de ingresar) puede ser un sector para participar de él. De las Barreras de Entrada y Salida las empresas deben preocuparse por evaluar profundamente todas las variables que obstaculicen el ingreso a participar del sector, así como aquellas que les impiden salir de éste, cuando los resultados no vayan de la mano con lo planificado. Acerca del Poder de Negociación de los Proveedores, las empresas que estén evaluando la posibilidad de ingresar a participar de un sector debe considerar que tanto Poder ejercen éstos sobre la Industria, " Si la industria se mueve en función de los proveedores o los Proveedores se movilizan en función de la Industria". Es necesario identificarlos: ¿quiénes son, cuántos hay, dónde están, desde cuándo participan del sector?, dentro de otras interrogantes que usted puede formularse. Del Poder de Negociación de los Clientes es necesario preguntarse cuáles son las variables que toman en cuenta los compradores al tomar la decisión de compra, esto es: qué factores atraen su atención, interés, deseo y les lleva a la acción de compra, introducirse en la "conducta del consumidor", sus hábitos e intereses. Al igual que en el análisis de proveedores considerar: ¿quiénes son, dónde están, cómo compran, dónde compran, a quién compran, quién decide la compra, quién usa el producto, quién paga, cómo paga?, dentro de otras variables que usted puede formularse. De los productos Sustitutos y Complementarios es necesario responderse la pregunta ¿qué necesidad satisface mi producto?, cuando tenga la respuesta, recién estará en condiciones de definir los Productos Sustitutos y los Complementarios. Haga el ejercicio antes de listar las categorías de Sustitutos y de Complementarios.

50

2.3 Análisis de la Cadena de Valor

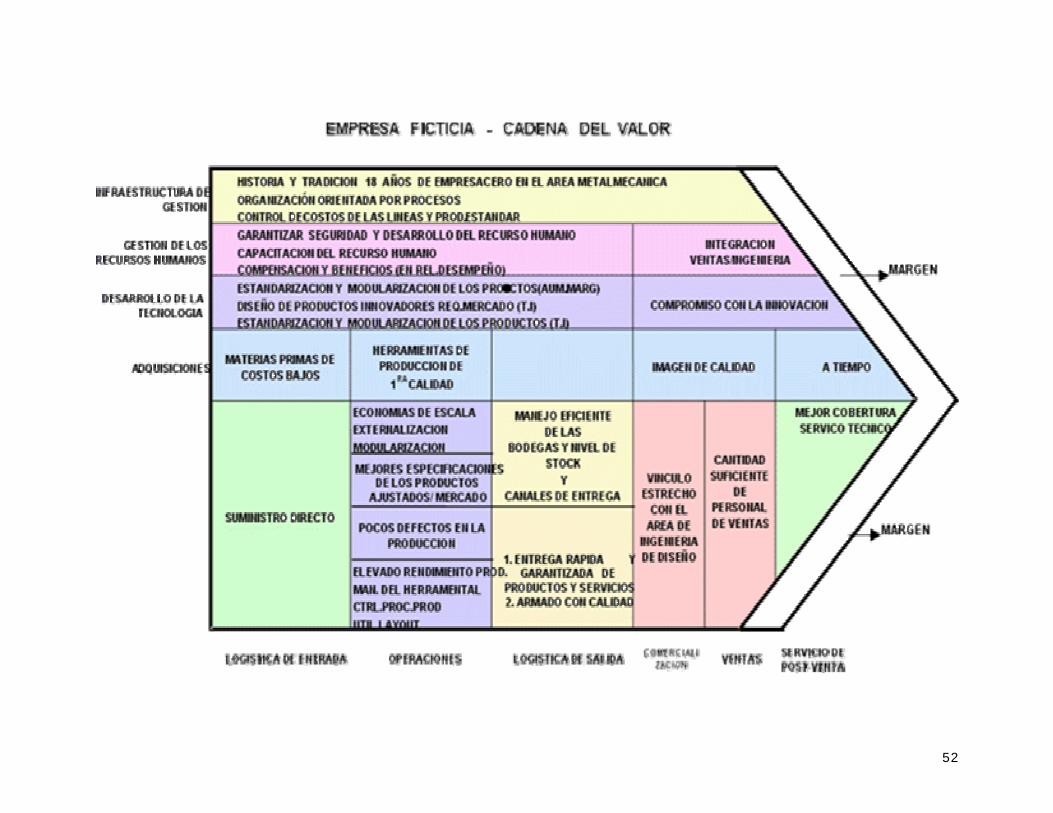

Michael Porter ha sido considerado el pionero en desarrollar una estructura funcional que representa y está presente en la gran mayoría de las Organizaciones. A mediados de los años 80, Porter desarrolló un concepto que explicaba (de manera complementaria a su análisis del comportamiento de los sectores Industriales) las Variables Internas a considerar en la proyección que se le pretende dar a un negocio. Nos referimos a la Cadena de Valor", que en términos simples es "La composición de los procesos internos sobre los cuales se actúa para generar una ventaja competitiva relativamente sostenible". En los procesos que forman la Cadena de Valor se encuentran las fuentes de ventaja competitiva. Esa ventaja competitiva se logra cuando la empresa desarrolla e integra las actividades de su cadena de valor de forma menos costosa y mejor diferenciada que sus rivales. Por consiguiente, la cadena de valor de una empresa está conformada por todas sus actividades generadoras de valor agregado y por los márgenes que éstas aportan. Una cadena de valor genérica está constituida por tres elementos básicos: • Las actividades primarias: aquellas que tienen que ver con el desarrollo del producto, su producción, las de logística y comercialización, y los servicios de post-venta. • Las actividades de soporte a las actividades primarias: son los necesarios para que los procesos primarios funcionen: los procesos asociados a los recursos humanos, a los de compras de bienes y servicios, a los de tecnología de producción e información y a los que brindan de soporte a la infraestructura (finanzas, contabilidad, gerencia de la calidad, relaciones públicas, asesoría legal, gerencia general). • El margen: diferencia entre el valor total y los costos totales incurridos por la empresa para desempeñar las actividades generadoras de valor. Se presenta a continuación la estructura desarrollada por Michael Porter y que expone en su libro "Ventaja Competitiva" :

51

Recomendaciones asociadas al Balanced Scorecard en la Cadena de Valor: Como insumo a la estrategia y, por ende, al Balanced Scorecard, se recomienda levantar la siguiente información asociada a la Cadena de Valor" con la finalidad de configurar Objetivos estratégicos: 1.- Levantar todos los procesos de la empresa 2.- Identificar los procesos primarios de los de apoyo 3.- Identificar las actividades que componen cada proceso 4.- "Limpiar" o eliminar las actividades que no agregan valor a cada proceso 5.- Identificar las Fortalezas y Debilidades en cada proceso Deberá entonces ser claro para el gerente que la Cadena de Valor de las otras empresas de su industria dependerá de la trayectoria de éstas, de sus estrategias, de sus habilidades y que la ventaja competitiva no surge solamente del interior de su empresa, sino también fuera de ésta.

52

53

2.3.1 Procesos Centrales

Definición y Desarrollo del Concepto :

Los procesos centrales son aquellos que le dan sustento y son la plataforma del negocio. En ellos encontramos:

• Procesos de Abastecimiento: (Logística de entrada)

• Proceso Productivo (Operaciones)

• Proceso de Almacenamiento y Despacho (Logística de Salida)

• Proceso Comercial (Marketing y Ventas)

• Proceso de Soporte (Post venta)