BACHILLERATO ACELERADO PARA ADULTOS A … de la Información.pdf · El sistema contable dentro de...

60

POLIMODAL CICLO ORIENTADO | NIVEL POLIMODAL PROF. DIEGO LEVY BACHILLERATO ACELERADO PARA ADULTOS A DISTANCIA- IED ESPACIO CURRICULAR: > SISTEMAS DE LA INFORMACIÓN

Transcript of BACHILLERATO ACELERADO PARA ADULTOS A … de la Información.pdf · El sistema contable dentro de...

POLIMODAL

CICLO ORIENTADO | NIVEL POLIMODAL

PROF. DIEGO LEVY

BACHILLERATO

ACELERADO PARA ADULTOS

A DISTANCIA- IED

ESPACIO CURRICULAR:

>

SISTEMAS DE LA INFORMACIÓN

Bachillerato Acelerado para Jóvenes y Adultos a Distancia

RectorDr. Jorge Finkelstein

DirectoraLic. Sandra Derenovsky

Equipo técnico – PedagógicoProf. Rosendo VillegasProf. Noemí BorisoffLic. Roxana Gotbeter

Docente del Espacio Curricular: Inglés Ciclo Básico (EGB3)

Prof. Diego Levy

Procesamiento didáctico y Coordinación de la producción y ediciónLic. Alberto Iardelevsky

Primera Edición: Septiembre de 2006

ÍNDICE

Índice temático.................................................................................................5

Expectativas de logro.........................................................................................7

Mensaje a los alumnos ......................................................................................8

Introducción ...................................................................................................10

Unidad Nº 1 ...................................................................................................11

Los factores de la producción...........................................................................12

Los objetivos de la empresa .............................................................................13

La empresa y su entorno..................................................................................14

La contabilidad ...............................................................................................15

Nuevas formas de organización del trabajo13

Actividades de integración Nº 1........................................................................20

Unidad Nº 2 ...................................................................................................22

La empresa.....................................................................................................22

Los Bienes......................................................................................................22

El patrimonio ..................................................................................................24

Partes que componen al Patrimonio .............................................................24

Patrimonio Neto..........................................................................................25

El Procesamiento de Datos de las Cuentas ........................................................26

El sistema contable dentro de una organización ..........................................26

Cuentas ..........................................................................................................28

Clasificación...............................................................................................28

Cuentas patrimoniales .................................................................................29

Variaciones patrimoniales.................................................................................33

Actividad de Integración Nº 2...........................................................................37

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Unidad Nº 3 ...................................................................................................40

Documentación comercial ................................................................................40

Sistematización de la documentación ...............................................................41

Documentos relacionados con la compra-venta..............................................41

Documentos relacionados con transporte ......................................................42

Documentos relacionados con el pago .........................................................43

Documentos varios ......................................................................................48

Actividades de integración Nº 3........................................................................50

Bibliografía..............................................................................................................53

Glosario...................................................................................................................54

Modelo de Examen Final .........................................................................................55

Claves de Autocorrección..........................................................................................57

4

5

tÍNDICE TEMÁTICO

Organización y alcance de contenidos

Unidad 1:

Contenidos conceptualesLos factores de la producción. Los objetivos de la empresa. La empresa y su entor-

no. La contabilidad. Nuevas formas de organización del trabajo

Contenidos procedimentalesAnálisis de casos de simulación de donde se infieran misión de la empresa, entor-

no, contexto externo e interno. Descripción y diferenciación de cambios en el tra-

bajo y en las nuevas formas de organización del mismo.

Respuestas a cuestionarios teóricos conceptuales.

Diferenciación y justificación de proposiciones verdaderas y falsas sobre temas teó-

ricos

Unidad 2:

Contenidos conceptualesLa empresa. Los bienes. El patrimonio. Partes que componen al Patrimonio. Patri-

monio Neto. Cuentas. Clasificación. Cuentas patrimoniales y de resultado Variacio-

nes patrimoniales.

Contenidos procedimentalesReconocimiento y análisis de sistemas conocidos. Descripción de sus componen-

tes. Reconocimiento de un sistema de información. Elaboración de un paralelo con

los sistemas de procesamiento contable

Reconocimiento de variaciones patrimoniales. Descripción de variaciones patrimo-

niales y su explicación en un cuadro de partida doble

Elaboración de un plan de cuentas. Verificación de la ecuación patrimonial. Obten-

>

EGB3 | ESPACIO CURRICULAR: SISTEMAS

ción de datos y su transformación en información. Registro cronológicos y sistemá-

ticos.

Unidad 3

Contenidos conceptualesDocumentación comercial. Sistematización de la producción. Documentos relacio-

nados con la compra-venta. Documentos relacionados con el transporte. Documen-

tos relacionados con el pago. Documentos varios

Contenidos procedimentalesDescripción del proceso comercial.

Análisis de documentos comerciales emitidos por diferentes empresas.

Elaboración de documentos comerciales en base a situaciones supuestas.

Diferenciación y reconocimiento de documentos comerciales y su vinculación con

operaciones comerciales concretas

Contenidos actitudinalesDisciplina, esfuerzo y perseverancia en la búsqueda de resultados.

Gusto por desarrollar estrategias personales de resolución de problemas.

Valoración del trabajo cooperativo y la toma de responsabilidad para lograr un ob-

jetivo común.

Curiosidad, apertura y duda como base del conocimiento científico.

Valoración del trabajo cooperativo y la toma de responsabilidad para lograr un ob-

jetivo común.

Valoración de la contabilidad en su aspecto instrumental.

Valoración de la contabilidad como construcción humana.

6

7

eEXPECTATIVAS DE LOGRO

Al finalizar el cursado de este espacio curricular, los alumnos serán capaces de:

• Comprender la información como una herramienta clave para la toma de deci-siones

• Comprender la contabilidad como integrante de un sistema de información enla organización

• Procesar datos y transformarlos en información útil• Interpretar y aplicar los fundamentos de la partida doble• Reconocer y aplicar cambios cualitativos y cuantitativos en el patrimonio de

una empresa

>

8

MENSAJE A LOS ALUMNOS

Estimado Alumno:

El siguiente material constituye el módulo de trabajo de la materia Sistemas de In-formación correspondiente al Ciclo Orientado. En él encontrará los contenidos nece-

sarios para el estudio de la asignatura así como también actividades que lo ayuda-

rán para la comprensión y sistematización de la misma.

El módulo está organizado de la siguiente manera:

Primero encontrará una breve fundamentación, donde se comenta la importancia

de esta asignatura dentro del plan de estudios. Luego se desarrollan las tres unida-des desarrolladas por el profesor titular, ocupándose cada una de un eje temático.

Al terminar cada Unidad está la actividad de integración donde se deben utilizar los

conceptos expuestos a lo largo de cada Unidad, de manera que sirvan para relacio-

narlos entre si al momento de responder.

Al final de cada una de las actividades, tanto intermedias como de integración,

el alumno podrá consultar las claves de autoevaluacion para comprobar si los con-

ceptos fueron incorporados correctamente.

Al igual que en las asignaturas anteriores, una serie de recursos para facilitar su

aprendizaje lo acompañarán al mismo tiempo que trabaje y estudie con este mate-

rial:

• Podrá consultar a docentes que el sistema pone a su disposición para acla-

rarle dudas, guiarlo en la comprensión, supervisar ejercicios, etc. Esta meto-

dología es lo que llamamos tutorías, con lo cual, no dude en recurrir a ellos

cada vez que lo necesite, ya sea a través de la Centro de Atención y Tutorías

Distantes o del foro de la materia (al que se accede a través de la página Web)

Lo importante es que pueda consultar todas sus dudas a través del medio que

le resulte más adecuado. Las actividades de Integración 1, 2 y 3 estarán su-

pervisadas, además del profesor titular por medio del foro, también por los tu-

tores de las aulas, para poder consultar la resolución antes de cada clase.

EGB3 | ESPACIO CURRICULAR: SISTEMAS

• Durante su cursado también podrá participar de las clases (a través de tecno-

logía satelital o de video) dadas por el profesor. En estas clases se desarrolla-

rán los contenidos más importantes y se discutirán las soluciones de los ejer-

cicios. Le sugerimos la asistencia ya que su participación activa en las cla-

ses y las tutorías fortalecerán su aprendizaje. También le sugerimos que antesde cada clase lea la unidad correspondiente en el módulo con las actividades

requeridas para así poder tener un mejor aprovechamiento de la clase.

De esta manera, el módulo, las tutorías y las clases se combinan para facilitar que

usted se apropie de los contenidos que esta materia busca brindarle.

9

10Todos somos actores en la vida económica del país y el mundo en el que vivimos es

un mundo organizacional (ver Glosario). Por eso los sistemas de información conta-

ble son parte importante del sistema de información de todo tipo de organización y

constituyen hoy en día una herramienta necesaria para la toma de decisiones.

La tarea de administrar implica tomar decisiones y controlar la ejecución de lo

decidido, es decir que para que una organización cumpla con sus objetivos, sus ad-

ministradores deben tomar las decisiones correctas para alcanzarlos. Un ejemplo

sencillo seria un almacén de ramos generales donde su administrador es el dueño y

toma decisiones diarias sobre los productos que se provee para luego revenderlos.

Así vemos como toda organización debe estar dotada de un sistema de información

acorde a sus necesidades, un sistema que brinde los datos que precisan los admi-

nistradores para cumplir los objetivos de la misma.

Un aspecto importante lo constituye el patrimonio de las organizaciones, que va

sufriendo cambios cuantitativos y cualitativos como consecuencia de su accionar. Es

así, que un subsistema del sistema de información general de una organización es

el sistema de información contable. Éste se ocupa de clasificar, registrar, resumir,

analizar e interpretar información acerca de la composición, evolución y cambios en

el patrimonio con el objeto de facilitar la toma de decisiones y el control. (Enten-

diendo, por el momento, que Patrimonio se refiere a los bienes que la empresa ne-

cesita para realizar su actividad. Mas adelante profundizaremos en el tema)

Es por todo esto que pretendemos que mediante el estudio de esta disciplina Ud.

obtenga los conocimientos que le permitan desempeñarse en el campo económico

administrativo en todo tipo de organización, ya sea en relación de dependencia o

mediante tareas autónomas, valorando el trabajo como desarrollo personal y social.

Con Sistemas de Información estaremos dando el primer paso hacia el campo de la

contabilidad. Por lo tanto, pretendemos que se fijen los conceptos contables bási-

cos para crear una base de conocimientos que le permitirá en el futuro, si es que

sigue una carrera contable o de administración, profundizar sobre la mecánica de

las “registraciones contables” que son las que generan la información contable de

las empresas.

INTRODUCCIÓN

11

1>

UNIDAD 1

A- Los factores de la producción

B- Los objetivos de la empresa

C- La empresa y su entorno

D- La contabilidad

E- Nuevas formas de organización del trabajo

En la actualidad todas las organizaciones requieren ser administradas. Se adminis-

tra todo tipo de organización, desde los hogares hasta las naciones.

También se administra un club, una institución benéfica, un organismo estatal,

una universidad, una industria, un comercio, etc.

A nivel doméstico, lo que hace toda ama de casa también es administrar.

En cualquier tipo de organización, para ADMINISTRAR se requiere planificar, orga-nizar, coordinar y controlar. Volvamos al ejemplo del dueño del almacén de ramos

generales para identificar cada una de estas funciones para Administrar: La activi-

dad de Planificar la veríamos reflejada en el hecho de estimar ciertas ventas para

comprar a los distintos proveedores cantidades lógicas de productos que se vendan

en un plazo menor al vencimiento de los mismos en el caso de los comestibles.

Luego deberá Organizar su actividad, en el sentido de horarios para vender a públi-

co, ubicación de las mercaderías para maximizar el espacio, etc. La Coordinación

esta íntimamente relacionada con la función de organizar, así el dueño del alma-

cén deberá coordinar horarios de entrega de mercaderías para que no se superpon-

gan con el público que compra o quizás deberá coordinar a ciertas personas que

trabajen en el almacén vendiendo. Por ultimo deberá Controlar que lo panificado

se cumpla y así ver posibles mejoras a implementar en sus actividades diarias.

La verdadera prueba del buen desempeño administrativo en una organización es la

eficacia. Eficacia significa sencillamente, hacer las cosas correctas, en la forma co-rrecta y en el momento correcto.

Administrar eficazmente en estos tiempos no es tarea fácil. Las decisiones de

los administradores pueden afectar drásticamente el rumbo de la organización –pa-

ra bien o para mal- y deben ser tomadas rápida y acertadamente.

EGB3 | ESPACIO CURRICULAR: SISTEMAS

A. Los Factores de la Producción

Son los recursos básicos o factores formadores de riqueza, vale decir, los utilizadosen la producción de bienes y servicios.Actualmente se consideran cinco:

NATURALEZA

TRABAJO Coordinados por la ENTREGA

CAPITAL

TECNOLOGÍA

Influye en todos los demás factores

La NATURALEZA brinda a las organizaciones recursos que luego serán utilizados

en los procesos productivos, por ejemplo el agua, el aire, la tierra.

El TRABAJO lo que aportan las personas involucradas en cada organización,

que pueden ser empleados, dueños o terceros interesados en ellas.

Cuando hablamos del factor CAPITAL nos referimos al dinero con el cual la empre-

sa logra su funcionamiento y compra las herramientas, maquinarias e instalaciones

necesarias para el logro de sus objetivos.

Es decir que para que la EMPRESA pueda operar, necesita de cierta disponibi-

lidad de dinero para invertir en desarrollo, investigación o también puede incorpo-

rar TECNOLOGÍA para reemplazar, por ejemplo, registraciones a mano en cuader-

nos por tecnología digital a través de una computadora que puede almacenar una

capacidad infinitamente mayor y en un espacio mucho mas reducido que el que

precisaría para archivar esos cuadernos.

Las necesidades administrativas actuales surgidas por la competencia de orga-

nizaciones del mismo rubro o mismo por las demandas cada vez mas exigentes de

los consumidores que requieren cada vez mayor calidad en los productos o una ma-

yor atención personalizada y servicio de post-venta, determinan la existencia de

otros dos factores que inciden sobre la producción de los bienes económicos:

• TIEMPO: Es un factor no renovable: el tiempo que pasó se perdió y no se recu-

pera nunca más.

• INFORMACIÓN: Es un factor inmensamente renovable y clave para a toma de

decisiones que determinan el rumbo de las empresas en el sentido de lanza-

miento de productos, elegir mercados en los cuales vender o consumidores a los

que apuntan tener como clientes. Cada vez se genera mayor cantidad de infor-

mación y más rápidamente gracias a las tecnologías informáticas y de comuni-

caciones.

12

EGB3 | ESPACIO CURRICULAR: SISTEMAS

B. Los Objetivos de la Empresa

Desde el punto de vista de la economía, la empresa es el factor que desarrolla pro-ductos o servicios buscando atender a las necesidades y expectativas de la gente.Las compañías buscan maximizar sus ganancias, esto se logra atendiendo las ne-

cesidades y expectativas de la gente. Entonces vemos como el objetivo no es solo

ganar dinero, sino que también toda empresa debe saber cuál es su razón de ser.

El lucro (beneficio o ganancia) es necesario para suministrar los medios para poder

cumplir con los objetivos de la empresa. Recordemos que también existen organi-

zaciones sin fines de lucro que pueden buscar bienestar social o algún otro fin, eso

es lo que las diferencia de las empresas. Pero a su vez las empresas no pueden

tener al lucro como único objetivo, porque si olvidan su misión y objetivos, corren

el riesgo de desviarse hacia actividades que le generen mas dinero y así correrán el

riesgo de extinguirse ya que pueden ser actividades que maximicen ganancias en

el corto plazo pero no seria una actividad que las haga perdurar en el tiempo. En-tonces es el desarrollo de la propia empresa el elemento que contribuye al bienes-tar de la comunidad donde actúa y contribuirá a que esta perdure en el tiempo. Porlo tanto el objetivo y la misión de la empresa deben ser estipulados claramente entérminos de satisfacer las necesidades del ambiente externo. Si la empresa satis-face las necesidades de la gente se asegurara una larga vida y las ganancias eco-nómicas que esto implica.

“La verdadera tarea en el futuro se encuentra en el campo del conocimiento, ya que éste es la mayor

fuente de riqueza. Las organizaciones tendrán que ver cómo desarrollar su conocimiento, cómo puede

ser aprovechado para satisfacer las necesidades y expectativas sociales.”

Peter Drucker

Si Henry Ford no hubiese tenido claro que su misión era fabricar un modelo de auto

que se encuentre al alcance de toda la sociedad, seguramente la empresa no seria hoy

en día una fabrica de autos que abastece a casi todos los países del mundo.

Por ejemplo la empresa Terrabusi tiene la siguiente Visión: Ser líder indiscutido de la industria alimenticia a nivel mundial (Ver Glosario)Con este ejemplo vemos como la empresa no busca sólo el lucro, sino que busca

asegurar su supervivencia a través del tiempo para cumplir su objetivo. Esto es una

forma de satisfacer las necesidades de la gente y las ganancias llegan como con-

secuencia de ello.

Toda empresa necesita de una información contable segura y confiable, ya sea

porque la información de sus ventas registradas son necesarias para compararse

con la competencia y así saber su posicionamiento, o simplemente para saber si

sus costos le permiten una ganancia aceptable

Retomemos el caso de Terrabusi, a esta empresa le ayudaría saber si es líder o

no en la venta de galletitas, con lo cual el hecho de contar con una información

13

EGB3 | ESPACIO CURRICULAR: SISTEMAS

confiable acerca de sus ventas realizadas, hará que pueda compararse con la com-

petencia.

Toda esta información se logra a través de la CONTABILIDAD de la empresa que

necesariamente requiere de un sistema de registraciones que logren captar cada

una de las operaciones que realiza.

C. La Empresa y su entorno

Toda empresa necesita estar preparada para reconocer lo que la caracteriza y lo que

define el ambiente externo e interno de la propia organización.

Estrategias para producir valor (Ver Glosario)

Todas las actividades de producción de valor (por medio de bienes o servicios) tie-nen dos componentes:

- FÍSICO, representado por las tareas y los procesos. Por ejemplo procesar el tri-

go para obtener harina

- INTANGIBLE, representado por el conocimiento y habilidades de los empleados.

Para lograrlo se requiere capacitación, tratamiento, transmisión, interpretación.

Ambos establecen las bases para la toma de decisiones de todos los recursos hu-

manos de la entidad para que transformen las acciones en competitivas y eliminen

todo aquello que no genere valor. Es decir pensando en el objetivo común de toda

la compañía y no quedarse en procesos rutinarios y obsoletos. Hoy en día las em-

presas apuntan a que sus empleados tengan como objetivo mejorar la calidad de

sus productos, mejorar los servicios al cliente (esto es generar valor) y tratan de que

las tareas administrativas sean automatizadas y optimizadas de manera que no

sean una gran demanda de tiempo para los empleados así pueden utilizar ese tiem-

po en las actividades mencionadas que generan valor.

Todo esto hace que una disciplina como la CONTABILIDAD no pueda estar al

margen de este mundo que se ha vuelto globalizado e interdependiente, mucho

más competitivo, con sobrecarga de información, en constante cambio, más tec-

nificado, con mayor incertidumbre sobre el futuro. Ya que mediante la contabilidad

es que las empresas registran todos sus movimientos y generan información conta-

ble, de sus ventas, sus compras, sus deudas, sus cobranzas, sus pagos, sus inver-

siones, etc.

Escriba el significado que el diccionario ofrece para la palabra contabilidad y rela-

cione el significado con el punto siguiente del módulo, identificando puntos en común

y puntos diferentes.

14

EGB3 | ESPACIO CURRICULAR: SISTEMAS

D. La Contabilidad

La contabilidad necesita ser analizada desde dos perspectivas:

• Como disciplina de estudio

• Como sistema de información.

1. Como disciplina de estudio:

No debe confundirse con la teneduría de libros de contabilidad, puesto que ésta se

ocupa de aspectos contables mecánicos (aplicación automática y mecánica del mé-

todo de la partida doble).

La contabilidad en cambio, es una disciplina tecnológica que se ocupa no sólo

del cómo se hacen las cosas sino también del por qué se hacen o deberían hacer-

se. Es decir que no debemos estudiarla como una técnica simplemente sino como

un medio para obtener información contable. Este último aspecto de la contabili-

dad es el que permite alcanzar la calidad de la información contable. Esta informa-

ción de la que hablamos es necesaria para conocer por ejemplo el estado de las

ventas, las compras de materias primas, el estado de los bienes de uso de la em-

presa, sabiendo si son antiguos o modernos, ya que queda registrado su fecha de

adquisición y su amortización por el uso. Entonces sabiendo por qué hacemos unaregistración contable vamos a saber cómo usarla mejor para tomar decisiones acer-tadas. Por ejemplo al registrar una venta en un asiento contable, ingresaremos el

monto de la operación y en caso de corresponder el detalle de IVA u otros impues-

tos que servirán de base para la liquidación de pago de esos impuestos.

Como sistema de información:

Información: es todo elemento tangible o intangible que puede reducir la incerti-

dumbre. Es decir que podemos tomar como información una planilla con el deta-

lle de las ventas semanales por cliente (elemento tangible) o podemos tomar como

información un comentario de un competidor sobre un rumor de subas de precios

en las materias primas (elemento intangible)

Un sistema contable es un medio para obtener información contable.Recordemos que la información resulta imprescindible para tomar decisiones

15

EGB3 | ESPACIO CURRICULAR: SISTEMAS

acertadas. Es decir que por ejemplo si tenemos registradas correctamente las ven-

tas de la semana, sabremos la carga impositiva que tendremos que afrontar por

esas ventas realizadas.

Con lo expuesto hasta aquí, vemos como la contabilidad es un lenguaje de in-

formación cuantitativa específica utilizado por organizaciones de todo tipo, ya que

el hecho de registrar los movimientos implica cuantificarlos o sea expresarlos en di-

nero.

Los administradores de las compañías no sólo toman decisiones respecto de la

situación interna de la propia empresa, sino también respecto de la relación con el

entorno (ver Glosario). Los administradores necesitan otro tipo de información, ade-

más de las proporcionadas por el sistema de información contable, como por ejem-

plo, contexto económico del país, si hay controles de precios por el gobierno, si la

moneda se esta devaluando, etc.Así como la empresa se nutre de información del entorno, también existen per-

sonas y entidades en ese entorno externo que toman decisiones, que necesitan deinformación contable y que pueden relacionarse con la empresa. Por ejemplo: pro-

veedores, inversionistas, entidades bancarias, organismos gubernamentales de con-

troles impositivos, previsionales, etc.

Supongamos el siguiente caso:

La empresa necesita que el banco le apruebe un crédito por cierto monto a pagar

en un plazo corto ya que tiene un problema financiero originado en el atraso de sus

cobranzas, pero claramente es un problema temporal. Es sabido que el banco pa-

ra otorgarle dicho crédito necesitará saber si la empresa tiene esas cobranzas atra-

sadas, además querrá saber si en el caso de que no cobre esas deudas comercia-

les, tendrá bienes con los cuales responder para hacer frente al crédito (Patrimo-

nio). Toda esta información que necesita el banco la podrá obtener gracias al sis-tema de información contable de la empresa que solicita el préstamo, y que a su

vez debe estar respaldada por la firma de un Contador Público.

La información contable tiene múltiples objetivos según quiénes sean sus usuarios o estén in-

teresados en ella.

Por ello debe poseer una cualidad necesaria: CALIDAD.

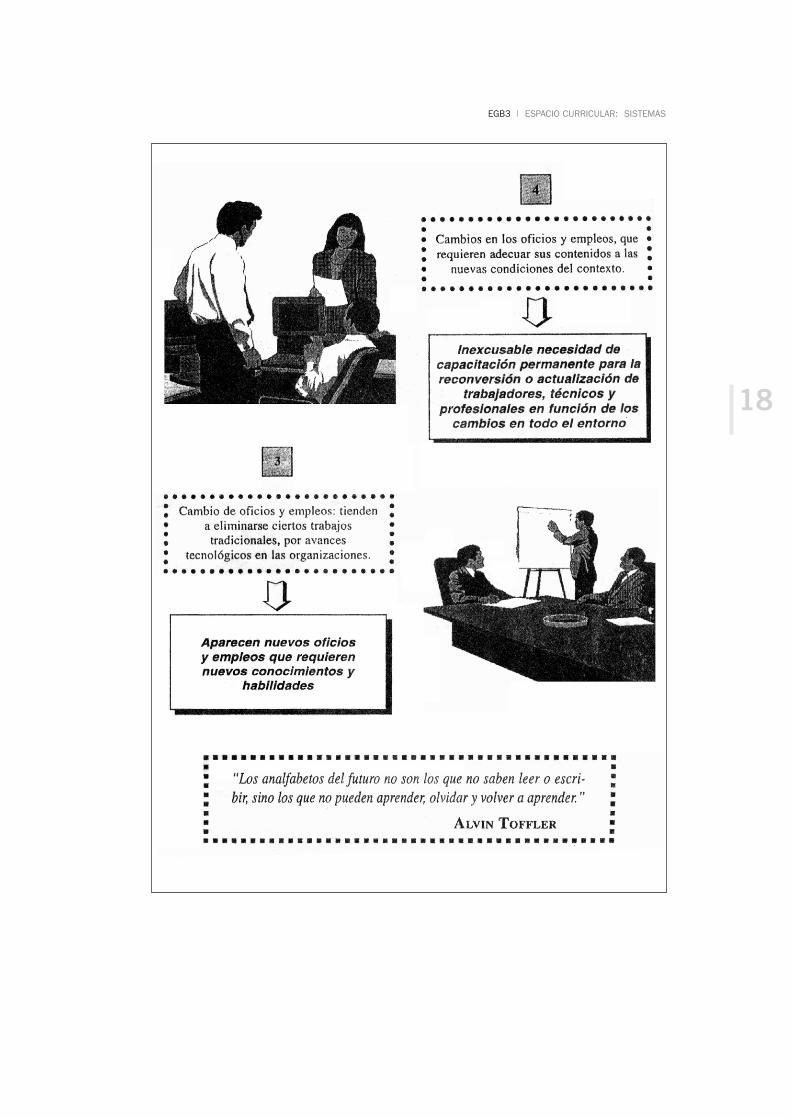

E. Nuevas formas de organización del trabajo.

Las Organizaciones modernas están claramente adaptadas a sus objetivos y toma-

ron la forma que mas eficaz hace a su gestión de acuerdo a los productos que ven-

den, los clientes, y los mercados en los que se desenvuelven. Por eso es común ver

como en una empresa que vende publicidad, sus creativos visten con ropas cómo-

das, tienen varios entretenimientos en las oficinas para recrear la imaginación, en

cambio los empleados de la Bolsa de Comercio, visten de traje y corbata porque tie-

nen que dar cierta imagen, lo mismo que un empleado bancario. Las empresas fue-

16

EGB3 | ESPACIO CURRICULAR: SISTEMAS

ron adaptándose a los avances de la sociedad, a las demandas de la gente no solo

por parte de los consumidores, sino también a la demanda de más profesionales

con ambiciones de progreso. Es común escuchar a nuestros padres que nos cuen-

tan anécdotas de formas de trabajo que hoy en día parecen desconocidas para no-

sotros. Por ejemplo que los empleados hacían carrera de por vida en una empresa

y no se cambiaban tanto como ahora, donde las actividades que desarrollaban eran

mas rutinarias y mecánicas. Hoy por hoy, el mercado laboral tiene un dinamismo

que hace 30 años era impensado, como consecuencia de la valoración del conoci-

miento en las organizaciones modernas que actúan como diferencial competitivo.

Entonces cada una de estas particularidades de las organizaciones actuales y de su

entorno afectan directamente al trabajo.

Lea con atención el siguiente texto

17

EGB3 | ESPACIO CURRICULAR: SISTEMAS

18

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Luego de haber leído atentamente las nuevas formas de organización del trabajo,

identifique los cambios que pudo haber sufrido en los últimos años el almacén de

ramos generales mencionado al comienzo de la Unidad.

19

Actividades de Integración Nº1

A partir de la lectura de la primera unidad del módulo realice las siguientes activi-dades

1. ¿Qué significa administrar para un empresario y para un ama de casa?

2. Llene los espacios en blancoIdentifique cuáles son los factores formadores de riqueza o recursos básicos que se

utilizan en la producción de bienes y servicios, luego cite, en el mismo orden, un ejem-

plo de cada uno mediante la acción de determinada empresa.

Factores de la Produccióna)

b)

c)

d)

e)

Acciones que utilizan Factores de producción a)

b)

c)

d)

e)

e)

3. Nombre cuales son los dos factores que se han agregado y explique por qué.

20

EGB3 | ESPACIO CURRICULAR: SISTEMAS

4. Dijimos que la contabilidad es un lenguaje de información cuantitativa especí-fica utilizado por organizaciones de todo tipo. Marque con una cruz aquellas informaciones cuantitativas de carácter contable.

.... La empresa V es cumplidora con el pago de sus deudas.

.... La empresa X es propietaria de dos inmuebles.

.... Los empresarios han comprado bienes para sus familias.

.... La empresa Y tiene cinco empleados muy eficientes

.... La empresa Z paga $4500 mensualmente en concepto de sueldos.

.... Los dueños de la empresa Y están de vacaciones.

5. Conteste estas preguntas.

6. Indique con una C las afirmaciones correctas y con una I las afirmaciones in-correctas..... a) un sistema contable es útil para cualquier tipo de organización.

.... b) un sistema contable es un medio para tener información.

.... c) el sistema contable de una empresa ayuda a la toma de decisiones de sus ad-

ministradores.

.... d) un sistema contable es solamente útil para empresas con fines de lucro.

.... e) un sistema contable genera información para múltiples objetivos.

7. Explique brevemente la importancia de la información contable.

21

22

2UNIDAD 2

A-La empresa

B-Los Bienes

C-El patrimonio. Partes que componen al patrimonio. Patrimonio Neto

D- Cuentas. Clasificación. Cuentas patrimoniales y de resultado

E- Variaciones patrimoniales

A. La Empresa

La empresa, como dijimos anteriormente, es una organización formada para desa-rrollar productos o servicios buscando atender a las necesidades y expectativas de lagente.

Hay empresas industriales que son aquellas que se dedican a transformar ele-

mentos de la naturaleza, llamados materias primas, hasta hacerlos útiles para el

hombre. Ejemplo: utiliza el hierro para hacer maquinarias, el trigo para hacer hari-

na. Estas empresas se encuentran dentro de la actividad Primaria.

Están también las empresas comerciales que no transforman bienes (objetos) si-

no que los compran y venden tal como son o fraccionándolos. Ejemplo de esto es

una casa de artículos para el hogar, que compra heladeras, planchas, secarropas,

etc. Una sedería compra rollos de tela que luego vende a sus clientes por metro. Es-

tas empresas comerciales están clasificadas dentro de la actividad Secundaria.

Existen también empresas de servicios que se dedican a realizar trabajos paraotras empresas o particulares. Ejemplo: agencias de viajes que contratan micros y

hoteles para ofrecer a sus clientes, el lavadero de ropa y tintorería que presta servi-

cios de lavado y planchado. Estas últimas forman parte de la actividad Terciaria.

>

ACTIVIDAD PRIMARIA

Empresas Industriales

ACTIVIDAD SECUNDARIA

Empresas Comerciales

ACTIVIDAD TERCIARIA

Empresas de Servicios

B. Los Bienes

Algunas de las empresas que hemos mencionado ofrecen bienes al consumidor in-

dividual o a otras empresas.

Los bienes, ya sea en poder de la persona o de la empresa, pueden ser utiliza-

dos, transformados, consumidos y vendidos. Todos los bienes tienen un determina-do valor que puede expresarse en dinero. Para obtenerlos debemos realizar algún es-

fuerzo, trabajo o contraprestación de algun otro elemento como puede ser dinero si

son comprados u otros bienes si es que son canjeados. Entonces los objetos que reú-

nen esta característica se denominan BIENES ECONÓMICOS.

Los bienes que son utilizados por la empresa para la realización de su objetivo sellaman bienes de uso, ejemplo: el edificio, las máquinas, las estanterías.

Aquellos objetos que están destinados a la venta se llaman bienes de cambio. Los

ejemplos de bienes de cambio pueden ser varios:

• En una fábrica de acero (actividad primaria): caños, varillas, rieles, etc

• En una ferretería (actividad secundaria): tuercas, tornillos, herramientas, etc.

• En una empresa de limpieza (actividad Terciaria): los bienes de cambio son los

servicios que presta, con lo cual recién tienen valor cuando se realizan, antes no

se pueden medir, ni contar.

El dinero es otro tipo de bien económico, en este casi es un bien disponible y pue-

de servir para realizar pagos, cancelar deudas, pagar salarios, o bien ser depositados

en bancos para luego ser utilizado con medios de pago bancarios como tarjetas de

debito o cheques.

Veamos un resumen de la clasificación de los bienes económicos:

Por último encontramos los bienes intangibles, como lo son las marcas o el valor lla-

ve de un negocio. Es decir que una marca reconocida tiene un valor intrínseco pro-

pio más allá de la empresa a la que pertenezca.

Por ejemplo Coca Cola tiene un valor por el nombre de la marca, la gente reco-

noce la marca y le genera confianza, sabe que es un producto bueno, con lo cual,

sea cual fuere la empresa que adquiera esa marca, tendrá un bien muy valioso ya

que tiene aseguradas ventas por el solo hecho de que la gente confía en esa marca.

Bienes de Uso

Bienes de Cambio

Bienes Disponibles

Bienes Intangibles

EGB3 | ESPACIO CURRICULAR: SISTEMAS

23

Maquinarias, edificio

Productos en venta

Dinero, bancos

Valor Llave, marcas

>

>

>

>

EGB3 | ESPACIO CURRICULAR: SISTEMAS

C. El patrimonio

Para poder realizar su actividad, toda empresa necesita utilizar bienes de uso (local,

estanterías, máquinas) para poder producir o vender sus bienes de cambio. Sus disponibilidades consisten en dinero guardado en una caja de su estableci-

miento o depositado en algún banco a su nombre.

Todos estos bienes son de su propiedad, es decir que le pertenecen. No pueden

incluirse bienes que no son de su propiedad.

Cuando necesita más bienes y no dispone de suficiente dinero para pagarlos de

inmediato, debe adquirirlos a crédito, es decir contrayendo deudas, las que han de

pagar en un plazo convenido. Si estas deudas son importantes en sus montos se

acostumbra a firmar pagarés, que son documentos que dejan constancia de la deu-

da con una promesa de su posterior pago.

También puede ocurrir que las empresas vendan a crédito a sus clientes. Estos

clientes se transforman en deudores de la empresa. Si el importe es elevado, suelen

firmar pagarés a favor de la misma, dejando así constancia de los derechos de la em-

presa a cobrar dichos importes.

Luego de haber leído todo esto estamos en condiciones de decir que:

SE LLAMA PATRIMONIO DE UNA EMPRESA AL CONJUNTO DE BIENES, DERECHOS Y DEUDAS DE LA MISMA.

Partes que Componen el Patrimonio

El patrimonio está compuesto por una parte favorable que abarca los bienes propiosy los derechos y una parte desfavorable que abarca las deudas. La primera se llama

ACTIVO y la segunda PASIVO.

1. Indique cuáles elementos del siguiente ejemplo pertenecen al Activo y cuáles alPasivo.

• Artículos para vender

• Camión de reparto

• Muebles de oficina

• Derechos a cobrar

• Obligaciones a pagar

• Cartel luminoso

• Dinero en Caja

• Dinero en Banco

24

EGB3 | ESPACIO CURRICULAR: SISTEMAS

• Pagarés que hemos recibido

• Pagarés que hemos entregado

• Herramientas

• Edificio

• Máquinas de calcular

2. Elija o invente una empresa de fantasía de alguna de las tres ramas de actividad, Pri-maria, Secundaria o Terciaria y clasifique sus bienes de la siguiente forma:

Nombre de la empresa:

Bienes de cambio Bienes de uso Disponibilidades

Patrimonio Neto

El Patrimonio neto de una empresa es la diferencia (resta) entre el Activo y el Pasi-vo de ésta. El Patrimonio Neto mide realmente la riqueza de una persona o empre-

sa. Está constituido por varios elementos, de los cuales el más importante es el Ca-

pital.

PATRIMONIO NETO = ACTIVO –PASIVO

En una empresa cuyo Activo es de $1500 y su Pasivo es de $200, se calcula su pa-

trimonio neto de la siguiente forma:

P. Neto= 1500-200

P. Neto= 1300

Como ya conocemos el valor del Activo, Pasivo y Patrimonio Neto, podemos repre-

sentarlo de la siguiente manera:

ACTIVO = PASIVO + PATRIMONIO NETO

$1500 = $200 + $1300

25

EGB3 | ESPACIO CURRICULAR: SISTEMAS

En ambos casos se mantiene la igualdad patrimonial. Sobre ésta igualdad se basa

el Sistema de Información Contable.

Esta igualdad no es casual, sino que el sistema de partida doble es el elegido para

las registraciones contables, porque de esa manera no hay probabilidades de omitir

alguna operación, ya que cada una queda plasmada en una cuenta. Es decir que el

cada uno de los movimientos que sufra el patrimonio será registrado manteniendo

la igualdad entre Activo=Pasivo + PN. De esta manera por ejemplo si vendemos mer-

caderías y cobramos en efectivo, registraremos el dinero que ingresa (en la cuenta

CAJA) de un lado de la igualdad y registraremos la ganancia (en la cuenta VENTAS)

en el mismo momento del lado del PN.

D. El Procesamiento de Datos de las Cuentas

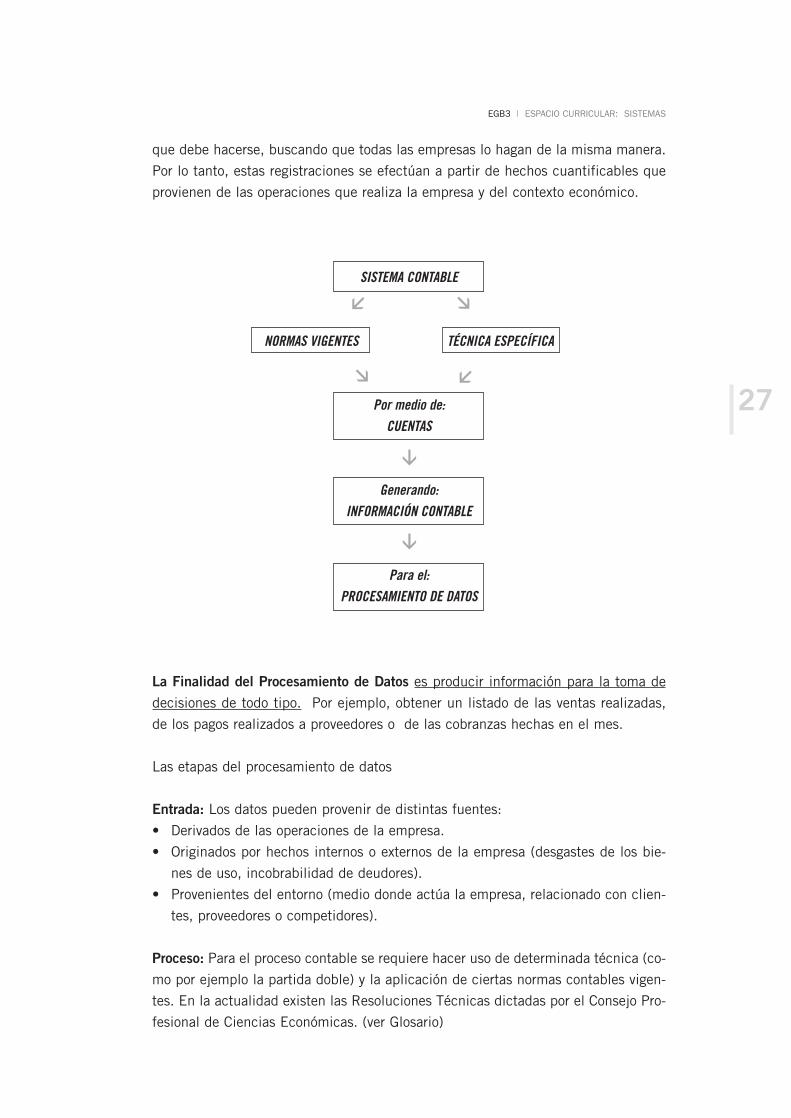

El sistema contable dentro de una organización

La información contable es producida por el Sistema Contable, que se encuentra

dentro de otro sistema mayor: el Sistema de Información de la Empresa

EMPRESA

SISTEMA DE INFORMACIÓN

SISTEMA CONTABLE

En todo Sistema Contable bien organizado, se aplican normas contables vigentes,

utilizando una técnica específica para procesar datos mediante Cuentas. Es decir

que siguiendo el ejemplo anterior de la registracion de la venta, existen resoluciones

técnicas (ver Glosario) dictadas por consejos profesionales que pautan la manera en

26

ACTIVO

PASIVO

PN

> >

EGB3 | ESPACIO CURRICULAR: SISTEMAS

que debe hacerse, buscando que todas las empresas lo hagan de la misma manera.

Por lo tanto, estas registraciones se efectúan a partir de hechos cuantificables que

provienen de las operaciones que realiza la empresa y del contexto económico.

SISTEMA CONTABLE

NORMAS VIGENTES TÉCNICA ESPECÍFICA

Por medio de:CUENTAS

Generando:INFORMACIÓN CONTABLE

Para el:PROCESAMIENTO DE DATOS

La Finalidad del Procesamiento de Datos es producir información para la toma de

decisiones de todo tipo. Por ejemplo, obtener un listado de las ventas realizadas,

de los pagos realizados a proveedores o de las cobranzas hechas en el mes.

Las etapas del procesamiento de datos

Entrada: Los datos pueden provenir de distintas fuentes:

• Derivados de las operaciones de la empresa.

• Originados por hechos internos o externos de la empresa (desgastes de los bie-

nes de uso, incobrabilidad de deudores).

• Provenientes del entorno (medio donde actúa la empresa, relacionado con clien-

tes, proveedores o competidores).

Proceso: Para el proceso contable se requiere hacer uso de determinada técnica (co-

mo por ejemplo la partida doble) y la aplicación de ciertas normas contables vigen-

tes. En la actualidad existen las Resoluciones Técnicas dictadas por el Consejo Pro-

fesional de Ciencias Económicas. (ver Glosario)

27

>>

>>>

>

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Salida: Se relaciona con el resultado del proceso o información.

También podemos encontrar un ejemplo de salida en un balance comercial, a don-

de se ve reflejada la situación patrimonial de la empresa a un momento dado.

Enumere las 3 etapas del procesamiento de datos, luego mediante ejemplos, indi-

que para qué sirve cada una, suponiendo que son las operaciones del almacén de ra-

mos generales.

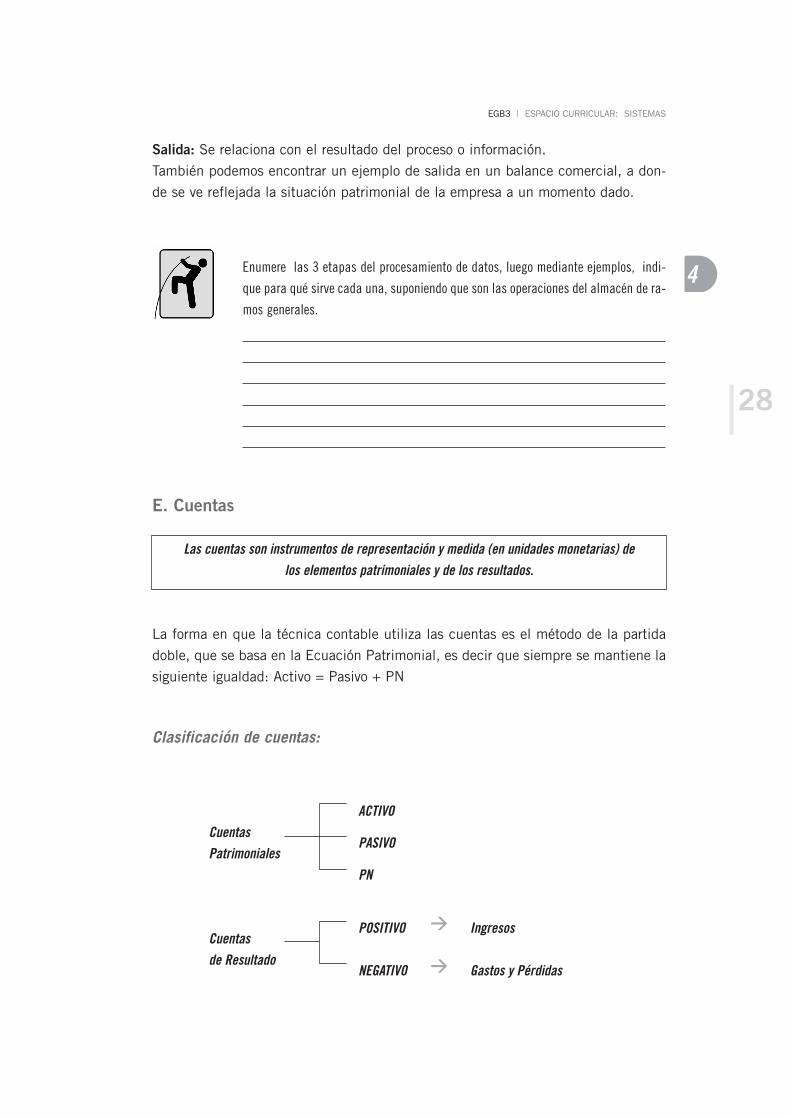

E. Cuentas

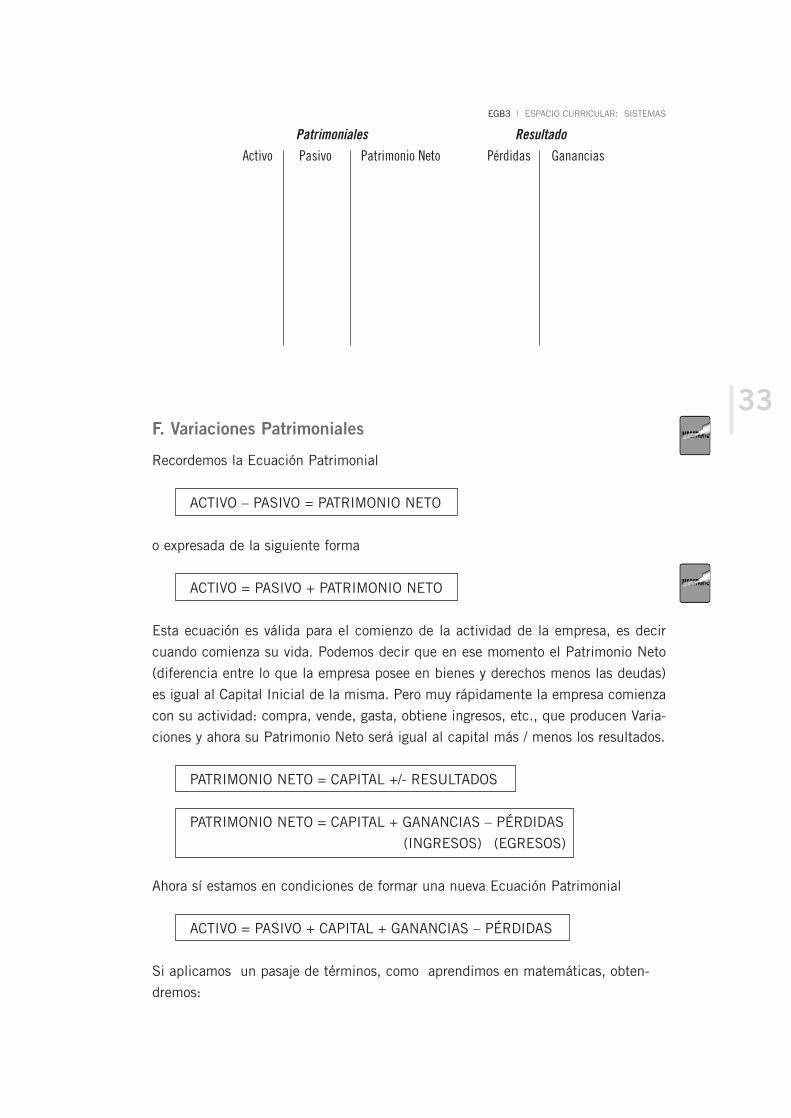

Las cuentas son instrumentos de representación y medida (en unidades monetarias) de los elementos patrimoniales y de los resultados.

La forma en que la técnica contable utiliza las cuentas es el método de la partida

doble, que se basa en la Ecuación Patrimonial, es decir que siempre se mantiene la

siguiente igualdad: Activo = Pasivo + PN

Clasificación de cuentas:

ACTIVOCuentas

PASIVOPatrimoniales

PN

POSITIVO Ingresos Cuentas de Resultado

NEGATIVO Gastos y Pérdidas

28

>

>

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Ninguna de estas cinco clases de cuentas participa de la categoría o características

de otra u otras al mismo tiempo. Son como los dedos de una mano: todos ellos son

distintos y cada uno tiene sus propias características.

En el punto F “Variaciones Patrimoniales” veremos como llegamos a este nuevo

concepto de Resultados positivos y negativos.

Cuentas Patrimoniales

Las cuentas de Activo más comunes y su respectivo significado:

CUENTA SIGNIFICADO

Caja Dinero en efectivo y cheques de terceros (recibidos).

Banco X c/c Dinero depositado en cuenta corriente bancaria.

Deudores por Ventas Derechos a cobrar a clientes, por ventas de bienes o

servicios, a crédito (o a plazo). O sea que son deudas

de terceros con la empresa por el giro ordinario del

negocio.

Deudores Varios Derechos a cobrar a terceros por ventas a crédito de

otros bienes que no sean mercaderías. Ej.: bienes de

uso en general o préstamos de dinero que la empre-

sa efectúa a terceros.

Documentos a cobrar Pagarés firmados por terceros a favor de la sociedad

(derechos a cobrar en forma documentada).

Mercaderías Bienes destinados a la venta (bienes de cambio).

Edificios Inmuebles propiedad de la empresa.

Instalaciones Bienes que se mantienen relativamente inmoviliza-

dos. Ej.: estanterías, calefactores, ventiladores de te-

cho, aire acondicionado, etc.

Muebles y Útiles Bienes de uso que pueden cambiar de lugar. Ej.: es-

critorios, sillas, máquinas diversas de oficina.

Rodados Vehículos propiedad de la empresa para transporte

terrestre. Ej.: autos, camiones, etc.

29

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Terrenos Lotes de tierra propiedad de la empresa, que junto

con los edificios forman los inmuebles.

Las cuentas de Pasivo más comunes y su significado.

CUENTA SIGNIFICADO

Proveedores Deudas originadas por la compra de mercaderías a

crédito o a plazo.

Acreedores Varios Deudas originadas por la compra de bienes que no

son mercaderías a crédito o a plazo. Ej.: compra de

bienes de uso a plazo.

Documentos a Pagar Pagarés firmados por la empresa a favor de terceros,

o lo que es lo mismo, deudas documentadas.

Gastos a Pagar Gastos pendientes de pago. Generalmente se utiliza

para gastos menores y se utilizan otras más especí-

ficas para determinados gastos como Sueldos a pa-

gar, Alquileres a pagar, Impuestos a pagar, etc.

Cuentas de Patrimonio Neto

CUENTA SIGNIFICADO

Capital Aporte del dueño a los socios de la empresa.

Resultado del Ejercicio Refleja la ganancia o la pérdida de la empresa en un

ejercicio económico. (Ver Glosario)

Cuentas de Resultado

Cuentas de Gastos o Pérdidas más comunes con su respectivo significado

CUENTA SIGNIFICADO

Costo de Mercaderías Vendidas

Son los costos de los bienes (mercaderías) que vende

la empresa. Siempre se calcula y se asienta después

de un asiento de venta de mercaderías.

30

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Alquileres Perdidos o Pagados

Retribuciones a cargo de la empresa por el uso de lo-

cales, y edificios que no son de su propiedad. O sea

pago de Alquiler

Sueldos y Jornales Remuneraciones que corresponden a los empleados

que han trabajado para la empresa. O sea Pago de

sueldos.

Impuestos Cargas por este concepto que corresponden a la enti-

dad como contribuyente fiscal. O sea Pago de Im-

puestos como IVA, ganancias, etc

Cargas sociales Cargas relacionadas con los sueldos que correspon-

den al empleador (empresa) por leyes de carácter so-

cial.

Gastos Generales Gastos de poca importancia y montos pequeños.

Publicidad Gastos por este concepto.

Comisiones por Ventas Retribuciones que la empresa otorga a sus vendedo-

res cuando se han realizado ventas. Por lo general,

son un porcentaje sobre el total de las ventas realiza-

das.

Vemos que cuentas de resultado como Sueldos y Jornales o Impuestos, antes eran de Pasivo re-

presentadas por “Sueldos a pagar” o “Impuestos a Pagar”. Esto quiere decir que antes de que

se paguen, ya sabíamos el monto que debíamos pagar, por lo tanto era una deuda, que luego

una vez pagada pasó a ser resultado negativo.

Cuentas de Ingreso o Ganancias

CUENTA SIGNIFICADO

Ventas Representan las ventas realizadas por la empresa, en

cumplimiento de su función principal. En otras pala-

bras la venta de mercaderías o de servicios, o sea el

giro ordinario de los negocios.

Intereses Ganados Importes a favor de la empresa y a cargo de terceros

31

EGB3 | ESPACIO CURRICULAR: SISTEMAS

por el plazo que se les da para pagar. Ej. Si nos de-

ben $100, pero por el plazo se estipuló una tasa de

interés, nos pagarán $100 + intereses.

Alquileres Ganadoso comprados

Retribuciones a favor de la empresa, por ceder a ter-

ceros el uso de locales o edificios que son de su pro-

piedad. Ej. si nuestra empresa posee un local que no

usa y se lo alquila a cierta persona, el alquiler que

nos pagarán será reflejado en esta cuenta.

Las cuentas descriptas hasta aquí son de común aceptación para la gran mayoría de

las empresas, desde ya que existen otras mas especificas que puede usar cada em-

presa dependiendo sus necesidades o su rubro. Por ejemplo si una empresa vende

un solo tipo de producto, puede llamar a sus mercaderías con el nombre de su pro-

ducto.

1. Escriba al lado de cada concepto la cuenta que lo representa.

Dinero depositado en un Banco:

Sillas y Escritorios:

Deudas por compra de mercaderías:

Pagarés a favor de la empresa:

Gastos de limpieza:

Ventas de bienes de cambio:

Calefactores:

Impuestos Municipales:

Remuneraciones del mes de agosto:

Pagarés a favor de terceros:

Alquiler del local:

Costo de los bienes destinados a la venta:

Aporte de los dueños de la empresa:

2. Luego de realizada la actividad anterior clasifique las cuentas obtenidas. Colo-que en forma de listado en Patrimoniales de Activo, Pasivo, Patrimonio Neto y ende Resultado Pérdidas o Ganancias.

32

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Patrimoniales ResultadoActivo Pasivo Patrimonio Neto Pérdidas Ganancias

F. Variaciones Patrimoniales

Recordemos la Ecuación Patrimonial

ACTIVO – PASIVO = PATRIMONIO NETO

o expresada de la siguiente forma

ACTIVO = PASIVO + PATRIMONIO NETO

Esta ecuación es válida para el comienzo de la actividad de la empresa, es decir

cuando comienza su vida. Podemos decir que en ese momento el Patrimonio Neto

(diferencia entre lo que la empresa posee en bienes y derechos menos las deudas)

es igual al Capital Inicial de la misma. Pero muy rápidamente la empresa comienza

con su actividad: compra, vende, gasta, obtiene ingresos, etc., que producen Varia-

ciones y ahora su Patrimonio Neto será igual al capital más / menos los resultados.

PATRIMONIO NETO = CAPITAL +/- RESULTADOS

PATRIMONIO NETO = CAPITAL + GANANCIAS – PÉRDIDAS

(INGRESOS) (EGRESOS)

Ahora sí estamos en condiciones de formar una nueva Ecuación Patrimonial

ACTIVO = PASIVO + CAPITAL + GANANCIAS – PÉRDIDAS

Si aplicamos un pasaje de términos, como aprendimos en matemáticas, obten-

dremos:

33

EGB3 | ESPACIO CURRICULAR: SISTEMAS

ACTIVO + PÉRDIDAS = PASIVO + CAPITAL + GANANCIAS

Esta ecuación recibe el nombre de Ecuación Patrimonial Dinámica y como su

nombre lo indica, significa que la empresa comenzó su actividad. Bien, se pregun-

tará Ud., para qué llegamos a esto. Muy simple, mediante esta igualdad se de-muestra el movimiento de las cuentas y podrá entender mejor las Variaciones Pa-

trimoniales.

Veamos como aplicamos la Ecuación Patrimonial Dinámica en la partida doble.

Esto ayudara a comprender la mecánica de las registraciones contables:

ACTIVO + PÉRDIDAS = PASIVO + CAPITAL + GANANCIAS

=

DEBE HABER

Aquí vemos como la primer parte de la igualdad esta formada por el DEBE y la se-

gunda por el HABER.

La palabra DEBE que no tiene relación con lo que la empresa “debe” en el

sentido literal de la palabra, deudas. Son conceptos completamente diferentes, ya

que el DEBE que representa una parte de la igualdad es el nombre elegido para

representar al Activo y las cuentas de Pérdida, así como el HABER que representa

las cuentas de Pasivo, Capital y Ganancias.

Diremos entonces, que las cuentas del primer miembro formadas por las cuen-

tas Activo y Pérdidas, tienen saldo deudor. Recuerde que el saldo deudor significa

que las sumas del debe de una cuenta son mayores que las sumas del haber de

esa cuenta; nace y aumenta por el debe y disminuye y se salda por el haber. En

cambio las cuentas del segundo miembro (pasivo, capital y ganancias) tienen sal-

do acreedor (que significa que las sumas del haber son mayores a las sumas del

debe); nace y aumenta por el haber y disminuye y se salda por el debe.

34> >

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Entonces:

DEBE HABER

ACTIVO PASIVO

PÉRDIDA CAPITAL

GANANCIA

Ejemplo de cuenta:

DEBE CAJA HABER

FECHA Y DETALLE

IMPORTE

Aquí vemos como la cuenta CAJA, reflejará el movimiento del dinero disponible,

esto pueden ser entradas por cobranzas y salidas por pagos en efectivo.

Ejemplo de determinados movimientos de la cuenta caja (Activo)10/01 - Cobro en efectivo por venta de mercaderías - $100

11/01 - Pago de impuestos - $20

12/01 - Pago por alquiler del local. - $35

DEBE CAJA HABER

10/01 $100

11/01 $20

12/10 $35

SALDO $ 45

Este es el mayor de la cuenta donde podemos visualizar el saldo rápidamente, pe-

ro desde ya que las operaciones citadas originaron movimientos en las demás

cuentas, que son: Mercaderías (Activo), Costo Mercadería Vendida (Resultado ne-

gativo), Impuestos pagados (Resultado negativo).-

Así sería un asiento contable registrando el pago de impuestos del 11/01 por

$20:

DEBE CAJA HABER

Impuestos

pagados $20

Caja $20

(salida,

Activo menos)

35

Cuenta de Pérdida que tiene saldo DEUDOR

Vemos que disminuye

por el haber ya que es

cuenta de ACTIVO

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Como ya vimos el saldo de la cuenta CAJA, ahora vemos que la cuenta Impuestos

pagados también tendrá un saldo, en este caso, negativo de $20

Ahora que conocemos que es el Debe y el Haber, veamos algunas palabras con-

tables que utilizaremos muy frecuentemente.

• La acción de anotar en el debe se llama DEBITAR.

• La acción de anotar en el haber se llama ACREDITAR.

• Lo que se anota en el debe se llama DÉBITO.

• Lo que se anota en el haber se llama CRÉDITO.

• La diferencia entre el total de débitos y el total de créditos de llama SALDO.

• Cuando el total de débitos es mayor que el total de créditos el saldo es DEUDOR.

• Cuando el total de créditos es mayor que el total de débitos el saldo es ACREE-

DOR.

• Cuando ambos totales son iguales la cuenta tiene saldo cero y se dice que está

SALDADA.

Antes de la llegada de la era digital las registraciones contables se realizaban manualmente

en libros especiales. Hoy en día con el avance de la tecnología, las computadoras han reempla-

zado la contabilización manual por la “digital” es decir que los registros se hacen a través de

programas específicos, como SAP, JDEdwards, etc.

Las variaciones patrimoniales

Se llaman Variaciones Patrimoniales a los cambios producidos en la composicióndel Patrimonio por efecto de las distintas operaciones realizadas por la empresa.

Las Variaciones Patrimoniales se clasifican en:

• Variaciones Permutativas: son aquellas que producen aumentos y/o disminucio-

nes dentro del Activo o Pasivo de la empresa y no modifican el patrimonio. Ej. Si

cancelamos en efectivo una deuda comercial registrada como Pasivo en “Provee-

dores”, estaremos cambiando plata por deuda, pero no estamos generando un re-

sultado positivo o negativo para la empresa.

• Variaciones Modificativas: son aquellas que producen aumentos y/o disminucio-

nes en el Patrimonio Neto (donde interviene por lo menos una cuenta de resulta-

do, ya sea de ganancias o de pérdidas). Ej. Si pagamos en efectivo el impuesto

de la luz, estaremos cambiando plata por un resultado negativo, reflejado en es-

te caso por el impuesto pagado.

PERMUTATIVAS

VARIACIONES

MODIFICATIVAS

También existen las variaciones de INICIO, pero son por única vez cuando se inicia

la empresa ya que antes no había patrimonio.

36

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Revise la información anterior.

Piense en las cuentas que intervienen. Escriba permutativa, modificativa o inicio al

lado de cada operación.

- Compra de mercaderías a crédito

- Pago de impuestos en efectivo

- Venta de mercaderías al contado en efectivo

- Pago de deuda con proveedor en efectivo

- Cobro en efectivo de Pagaré a nuestra orden

- Depósito en el Bco. Cba. dinero en efectivo

- Pago de gastos de limpieza con cheque

- Cobro en efectivo a clientes con saldo adeudado

- Venta de mercaderías a crédito

- Venta de un mueble de oficina en efectivo

- Aporte de Capital de los Socios

Actividad de Integración N°2

1. Supongamos que tenemos como empresa una panadería que tiene los siguien-tes bienes: pan, pan lactal, estanterías y vitrinas, mostradores, pan criollo, ven-tiladores de techo, máquina registradora, dinero, dinero depositado en el banco.

Clasifique a estos bienes en:

Bienes de cambio Bienes de uso Disponibilidades

2. Revise la clasificación de cuentas.Escriba el nombre de la cuenta que corresponde a cada uno de los bienes anterio-

res.

Ej.:Dinero..............Caja

37

EGB3 | ESPACIO CURRICULAR: SISTEMAS

3. Clasifique las siguientes cuentas en Activo, Pasivo, Patrimonio Neto y Resulta-do Positivo (ganancias) o resultado negativo(Pérdidas).

Sueldos y Jornales, Caja, Ventas, Deudores por ventas, Proveedores, Capital, Gastos Ge-

nerales, Alquileres perdidos, Banco Córdoba c/c, Documentos a pagar, Rodados, Mue-

bles y útiles, Documentos a cobrar, Inmuebles, Gastos de Publicidad, Instalaciones.

4. Escriba las dos formas de la Ecuación Patrimonial:

a. al inicio de las actividades

b. cuando la empresa ha tenido Ingresos y Egresos

38

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Recalcule la Ecuación Patrimonial de origen de la empresa, de acuerdo a cada una

de las operaciones que se detallan, demostrando que cambios va sufriendo cada

parte del patrimonio. (Activo, Pasivo, PN). Utilice como guía de la variación los grá-

ficos expuestos a la derecha de cada espacio para respuesta.

Esta empresa comienza su actividad con la siguiente situación patrimonial:

Activo = Pasivo + Patrimonio Neto

1000 = 200 + 800

Sus primeras operaciones son:

a. Compra de mercaderías a crédito por $500.

b. Compra de instalaciones por $100 pagando en efectivo.

c. Pago de gastos diversos en efectivo por $50.

d. Solución: (damos la primera operación como ejemplo)

Activo = Pasivo + Patrimonio Neto

1500 = 700 + 800

Vemos como partiendo de la situación inicial, se modifico el Activo (+$500)

y el Pasivo (+$500)

Ahora puede completar puntos b) y c)

b) = +

= +

c) = +

= +

39

> >

ACTIVO PASIVO

PN

> >

ACTIVO PASIVO

PN

> >

ACTIVO PASIVO

PN

40

3UNIDAD 3

A- Documentación comercial

B- Sistematización de la producción

a. Documentos relacionados con la compra-venta

b. Documentos relacionados con el transporte

c. Documentos relacionados con el pago

d. Documentos varios

A. Documentación Comercial

Nos hemos referido ya a la importancia de la información para la empresa y a la

información contable como parte de ésta. Una de las fuentes de información másimportante con que cuenta la empresa es la documentación comercial.

La Documentación Contable: son constancias escritas de cada una de las ope-raciones de la empresa, realizadas por la empresa.La documentación es de vital importancia en la vida comercial ya que es utilizada

especialmente para:

a. comprobar lo realizado.

b. control de la empresa.

c. servir de base para la registración contable.

d. ser utilizada como medio de prueba para juicios

Dada la importancia de la documentación comercial por la información que pro-

porciona, debe ser conservada en archivos durante diez años.

1. ¿Por qué decimos que la documentación comercial es de vital importancia para laempresa?

>

EGB3 | ESPACIO CURRICULAR: SISTEMAS

2. ¿Para qué le sirve al empresario la documentación comercial?

B. Sistematización de la Documentación

Se ha organizado la documentación comercial en grupos de acuerdo a la función

que cumplen en la comercialización:

• Grupo 1: Documentos relacionados con la compra-venta.

• Grupo 2: Documentos relacionados con el transporte de mercaderías

• Grupo 3: Documentos relacionados con el pago.

• Grupo 4: Documentos Varios.

Analizaremos ahora los documentos principales de cada grupo, como así también

las variaciones que producen dentro del patrimonio de la empresa según las opera-

ciones que se realicen.

Grupo 1: Documentos relacionados con la compra-venta

Dentro de este grupo analizaremos la Factura:

Factura: es el comprobante mediante el cual el vendedor le comunica al compra-

dor el importe adeudado por la compra de bienes o servicios que allí se detallan

como así también las condiciones de pago.

Según disposiciones de la A.F.I.P.(Administración Federal de Ingresos Públicos)

las facturas se identifican con las letras A, B y C. Según las condiciones de res-

ponsables respecto del I.V.A: (impuesto al Valor Agregado)

Este documento lo confecciona el vendedor basándose en la orden de compra

(Ver Glosario) y el remito (Ver Grupo 2)

En la factura se indica el importe adeudado por el comprador y las condiciones

de pago de la compra de bienes o servicios. Como ya lo hemos dicho, este documen-

to debe ser confeccionado en formularios que reúnan los requisitos establecidos por

normas de la A.F.I.P. Según éstas, las facturas se identifican con las letras “A”, “B”

o “C” según las categorías de responsables respecto del I.V.A.

41

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Por ejemplo:

Grupo 2: Documentos relacionados con el transporte

Dentro de este grupo analizaremos el Remito.

Remito: Es el documento que acompaña a las mercaderías para su entregue. Sirve

para el control de éstas.

El remito es confeccionado por el vendedor por triplicado. Original y copia se en-

tregan al transportista. El comprador recibe ambos, se queda con el original, con-

trola las mercaderías y firma el duplicado en conformidad, demostrando así la en-

trega de las mercaderías.

Este comprobante no produce registro contable, pero sí sirve como información

al vendedor para la confección de la factura y control de la entrega; también le sir-

ve al comprador para el control de lo recibido y de la posterior factura.

A continuación le presentamos un modelo de remito para que lea sus requisitos y

forma de llenado.

42

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Este documento es de mucha importancia: es el que “perfecciona” la operación de

compra-venta. Jurídicamente, el comprador adquiere la propiedad de los bienes (se

convierte en su dueño), cuando el vendedor le hace entrega de ellos, y el compra-

dor firma el remito, manifestando así estar conforme con las mercaderías recibidas.

Grupo 3: Documentos relacionados con el Pago

Veremos tres tipos de documentos: pagaré, cheque y recibo

a) Pagaré

Este documento consta de dos partes: el cuerpo y el talón. El cuerpo del Pagaré es

firmado por el librador, cuando éste contrae una deuda. El librador (que es el deu-

dor) entrega al beneficiario (que es el acreedor) el cuerpo del pagaré y se queda

con el talón, para control.

43

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Este documento comercial produce variaciones dentro del Patrimonio, por ejemplo:

Cuando la empresa tiene en su poder un pagaré, significa que es beneficiaria o

tenedora de un derecho a cobrar en forma documentada. Es decir que aumenta su

activo porque aumentan sus derechos de cobro.

Cuando la empresa firma un pagaré a favor de terceros se produce un aumento

de las deudas en forma documentada o un aumento del pasivo.

Veamos ahora un estado patrimonial y realicemos las siguientes operaciones:

1. Venta de mercaderías por las que recibimos un pagaré por $500.

Activo PasivoMercaderías $2000 Proveedores $1000

Caja $3000 Patrimonio NetoM y Útiles $1000 Capital $5000

Total Activo $6000 Pas. + Pat. Neto $6000

Primera operación

Activo PasivoMercaderías $2000 Proveedores $1000

Caja $3000 Patrimonio NetoM y Útiles $1000 Capital $5000

Doc. A Cobrar $ 500 Ganancias $ 500

Total Activo $6500 Pas. + Pat. Neto $6500

44

LIBRADOR BENEFICIARIO

TALÓN CUERPO

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Segunda operación: compra de mercaderías por $800, por las que firmamos unpagaré.

Activo PasivoMercaderías $2800 Proveedores $1000

Caja $3000 Doc. A Pagar $ 800M y Útiles $1000 Patrimonio Neto

Capital $5000

Total Activo $6800 Pas. + Pat. Neto $6800

Basándose en el Estado Patrimonial del ejemplo, operación n°1, realice la siguiente

operación: cobro en efectivo del pagaré a favor de la empresa: $500. Exponga elnuevo estado patrimonial donde se vea reflejada la variación producida.

Cheque

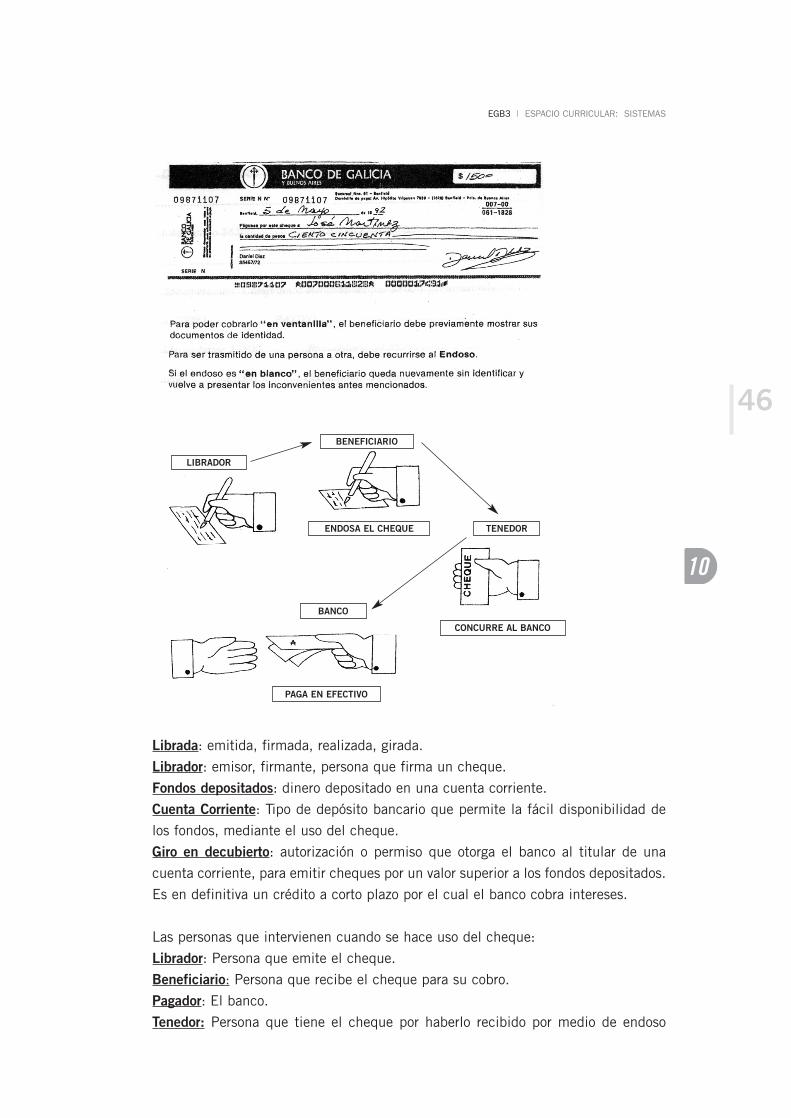

Es una orden de pago, pura y simple, librada contra un banco, en el cual el librador

tiene fondos depositados a su orden, en cuenta corriente o autorización para girar en

descubierto.

Explicamos aspectos relacionados con el cheque:

Orden de pago: una persona, titular de una cuenta corriente, ordena al banco en el

que posee esa cuenta que pague a otra persona una suma de dinero, utilizando los

fondos depositados en dicha institución.

45

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Lea el extracto de la siguiente página:

Librada: emitida, firmada, realizada, girada.

Librador: emisor, firmante, persona que firma un cheque.

Fondos depositados: dinero depositado en una cuenta corriente.

Cuenta Corriente: Tipo de depósito bancario que permite la fácil disponibilidad de

los fondos, mediante el uso del cheque.

Giro en decubierto: autorización o permiso que otorga el banco al titular de una

cuenta corriente, para emitir cheques por un valor superior a los fondos depositados.

Es en definitiva un crédito a corto plazo por el cual el banco cobra intereses.

Las personas que intervienen cuando se hace uso del cheque:

Librador: Persona que emite el cheque.

Beneficiario: Persona que recibe el cheque para su cobro.

Pagador: El banco.

Tenedor: Persona que tiene el cheque por haberlo recibido por medio de endoso

46BENEFICIARIO

ENDOSA EL CHEQUE TENEDOR

BANCO

PAGA EN EFECTIVO

CONCURRE AL BANCO

LIBRADOR

EGB3 | ESPACIO CURRICULAR: SISTEMAS

(firma al dorso mediante la cual se traspasan los derechos de cobro).

Este comprobante tiene dos partes: una es el talón fijo que queda para quien libra

el cheque informando sobre el monto del mismo y el destinatario; otra parte es el

cuerpo que se entrega al beneficiario para su cobro.

Ejemplo:

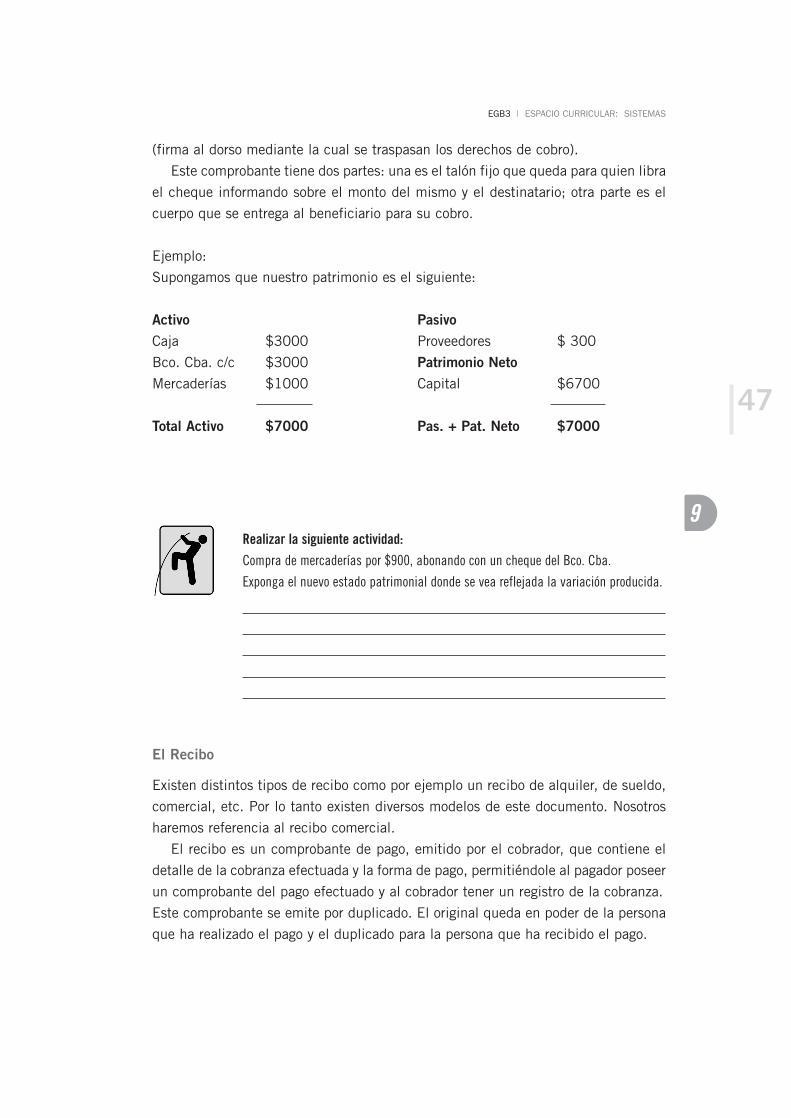

Supongamos que nuestro patrimonio es el siguiente:

Activo PasivoCaja $3000 Proveedores $ 300

Bco. Cba. c/c $3000 Patrimonio NetoMercaderías $1000 Capital $6700

Total Activo $7000 Pas. + Pat. Neto $7000

Realizar la siguiente actividad:Compra de mercaderías por $900, abonando con un cheque del Bco. Cba.

Exponga el nuevo estado patrimonial donde se vea reflejada la variación producida.

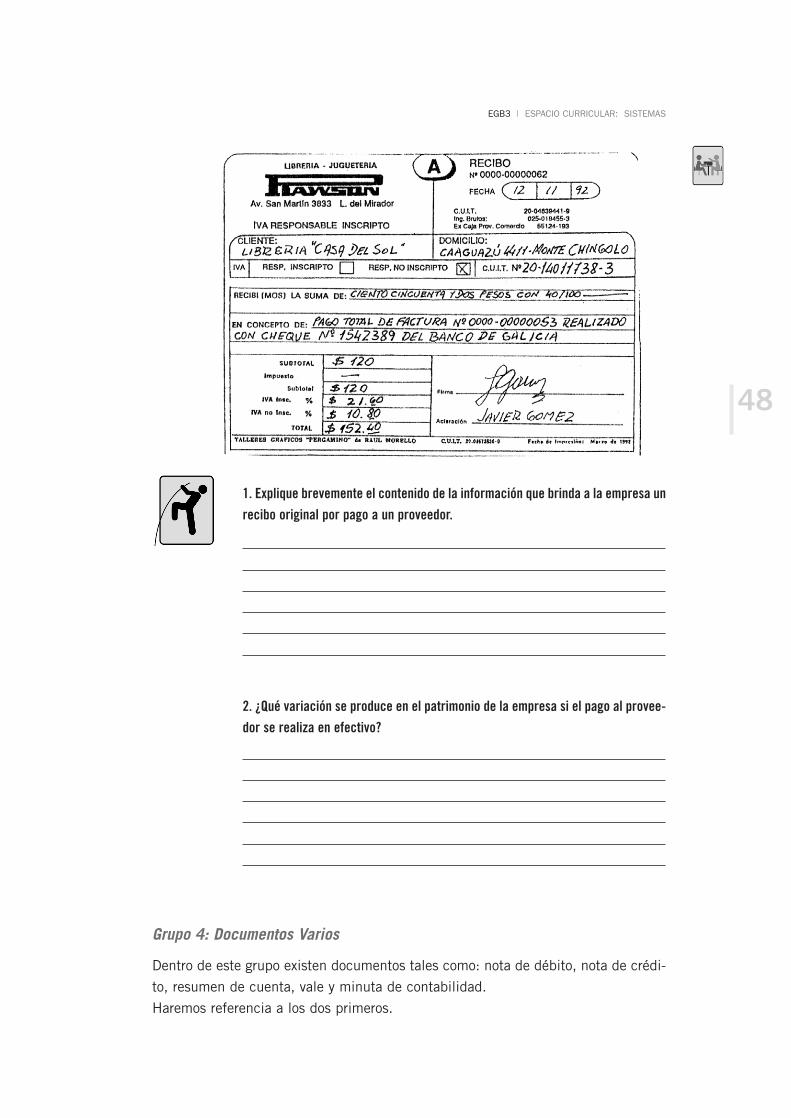

El Recibo

Existen distintos tipos de recibo como por ejemplo un recibo de alquiler, de sueldo,

comercial, etc. Por lo tanto existen diversos modelos de este documento. Nosotros

haremos referencia al recibo comercial.

El recibo es un comprobante de pago, emitido por el cobrador, que contiene el

detalle de la cobranza efectuada y la forma de pago, permitiéndole al pagador poseer

un comprobante del pago efectuado y al cobrador tener un registro de la cobranza.

Este comprobante se emite por duplicado. El original queda en poder de la persona

que ha realizado el pago y el duplicado para la persona que ha recibido el pago.

47

EGB3 | ESPACIO CURRICULAR: SISTEMAS

1. Explique brevemente el contenido de la información que brinda a la empresa unrecibo original por pago a un proveedor.

2. ¿Qué variación se produce en el patrimonio de la empresa si el pago al provee-dor se realiza en efectivo?

Grupo 4: Documentos Varios

Dentro de este grupo existen documentos tales como: nota de débito, nota de crédi-

to, resumen de cuenta, vale y minuta de contabilidad.

Haremos referencia a los dos primeros.

48

EGB3 | ESPACIO CURRICULAR: SISTEMAS

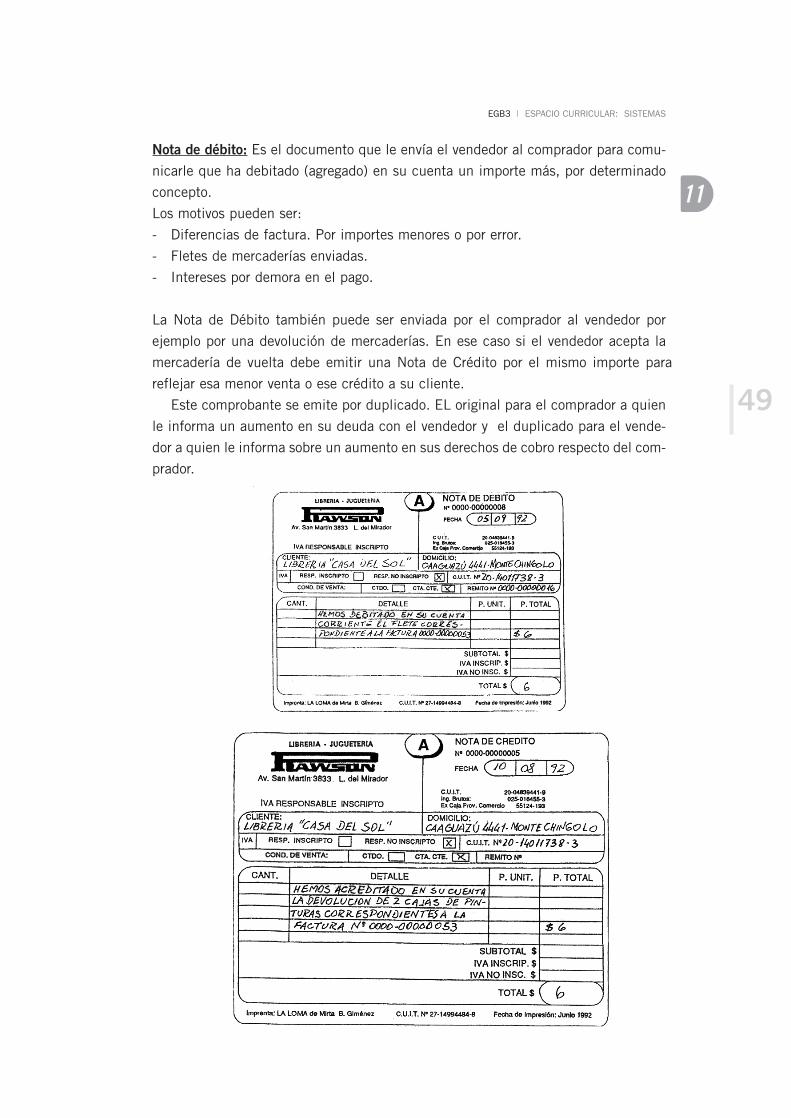

Nota de débito: Es el documento que le envía el vendedor al comprador para comu-

nicarle que ha debitado (agregado) en su cuenta un importe más, por determinado

concepto.

Los motivos pueden ser:

- Diferencias de factura. Por importes menores o por error.

- Fletes de mercaderías enviadas.

- Intereses por demora en el pago.

La Nota de Débito también puede ser enviada por el comprador al vendedor por

ejemplo por una devolución de mercaderías. En ese caso si el vendedor acepta la

mercadería de vuelta debe emitir una Nota de Crédito por el mismo importe para

reflejar esa menor venta o ese crédito a su cliente.

Este comprobante se emite por duplicado. EL original para el comprador a quien

le informa un aumento en su deuda con el vendedor y el duplicado para el vende-

dor a quien le informa sobre un aumento en sus derechos de cobro respecto del com-

prador.

49

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Responda:Si la empresa envía una nota de débito a un cliente en concepto de intereses.

1. ¿El comprobante será una nota de débito comercial original o duplicado?

2. ¿Qué información le suministra dicho comprobante a la empresa?

Nota de Crédito: Es el documento que el vendedor le envía al comprador para indi-

carle que ha descargado (disminuido) en su cuenta un importe por un motivo deter-

minado.

Los conceptos que originan una Nota de Crédito comercial puede ser:

- Diferencias con facturas anteriores por haber facturado por un importe mayor.

- Descuentos o rebajas en los precios anteriores.

- Por devolución de mercaderías. (Es el caso en el cual el cliente pudo haber envi-

ado una nota de Débito)

Es importante dejar en claro que no es solo el vendedor quien emite una Nota deDébito o Crédito, sino que en ambos casos comprador o vendedor pueden emitirla,dependiendo del motivo.

Al igual que el comprobante anterior, la Nota de Crédito se emite por duplicado.

El original queda en poder del comprador a quien le informa que debe menos al

vendedor por los conceptos que allí se detallan y el duplicado le informa al vende-

dor que han disminuido sus derechos de cobro respecto del comprador.

50

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Enumere las causas por las cuales el vendedor puede enviar al comprador una nota

de crédito comercial.

Actividad de Integración N°3

1. Una con flechas cada documento con el grupo al que pertenece:

Recibo Compra-Venta

Pagaré Transporte

Remito Pago

Factura Varios

Cheque

Nota de Débito

2. Indique Verdadero o Falso según corresponda:a. el original de la factura queda en poder del vendedor.

b. el original del recibo es para le pagador.

c. El remito es el comprobante que viaja con la mercadería

d. Según disposición de la A.F.I.P. existen facturas A, B y C.

3. Escriba un concepto de documentos comerciales y explique la importancia queestos tienen para la empresa.

51

EGB3 | ESPACIO CURRICULAR: SISTEMAS

4. Si un responsable inscripto vende mercaderías a crédito:a. ¿Qué comprobante deberá emitir?

b. ¿Qué variación se produce en su patrimonio? Explique y dé un ejemplo demostran-

do con un estado patrimonial la variación producida.

5. Si pagamos una deuda a un proveedor.Pagamos a nuestro proveedor Julio López $1000 en efectivo.

a. ¿Qué comprobante nos entregará?

b. ¿Será un original o duplicado?

c.¿Si abonamos en efectivo qué variación se produce en nuestro patrimonio?

6. Explique el concepto de cheque y cuáles son las personas que intervienen.

52

S. DE FERNÁNDEZ DURÁN, Elsa, Sistemas de Información Contable, Ediciones Macchi.

CHIBLI YAMMAL, Sistemas de Información Contable 1.

ROSEMBERG, RAQUEL, Contabilidad 1, Editorial El Ateneo.

OLIVA Y CAMOZZI, Prácticos de Contabilidad 1, Editorial Ziva.

53

bBIBLIOGRAFÍA

>

54

gGLOSARIO

Mundo Organizacional: En referencia a que cada una de las actividades cotidianas

que realizamos tienen que ver con alguna organización. Ya sea cuando vamos al

club, vamos a comer a un restaurante, o vamos a estudiar a un establecimiento.

Visión: Visualización de una situación futura y deseable, que se aspira lograr en un

horizonte más bien lejano, aunque no necesariamente esté claro el camino para ello.

Valor: Entendemos bajo este concepto al trabajo realizado sobre los factores de la

producción para lograr obtener como resultado productos o servicios.

Bienes o servicios: todo aquello que satisface, directa o indirectamente, los deseos

o necesidades de los seres humanos.

Entorno de la empresa: Es el medio en que se desenvuelve, por ejemplo región y país

en la que se encuentra, situación económica determinada, competidores con los que

participa en el mercado, etc.

Resoluciones técnicas: Son normativas dictadas por una entidad formada por profe-

sionales de la actividad. En este caso Contadores Públicos

Consejo Profesional de Ciencias Económicas: Entidad formada por profesionales de

Ciencias Económicas, cuyo fin es regular y controlar el ejercicio profesional, además

de otras funciones como otorgamiento de matriculas, combatir el ejercicio ilegal de

la profesión, certificación de firmas, asesoramiento, etc.

Balance Comercial: Las sociedades comerciales deben presentar esta docu-

mentación por cada año fiscal finalizado. Donde reflejan el estado de su patrimonio

Ejercicio Económico: Período de tiempo que media entre dos balances comerciales.

Según las normas vigentes son de un año.

Orden de Compra: Es el documento que genera el compromiso de parte del com-

prador para con el vendedor.

>

55

eMODELO DE EXAMEN FINAL

1. ¿De qué se ocupa la Contabilidad como disciplina de estudio?

2. Marque en esta lista dos características de las nuevas formas de organización del

trabajo:

a- es cada vez más frecuente la rotación del personal por diferentes puestos de

trabajo

b- los gerentes y los jefes toman todas las decisiones

c- el personal debe integrar teoría y práctica

3. Mencione dos de las tres clases de empresas según el tipo de actividad que rea-

lizan

4. Indique cuáles de estos elementos pertenecen al activo y cuáles al pasivo

Dinero en caja: ..........................

Heladera: ...................................

Pagarés que la empresa entregó: ............................

Flota de camiones: ....................................

5. Defina patrimonio neto de una empresa.

6. ¿A qué se refieren las letras A, B y C en las facturas?

7. ¿Para qué se usa el remito?

8. Menciones dos documentos relacionados con el pago.

9. ¿A qué se llama giro en descubierto?

10.Mencione una de las causas por las cuales el vendedor puede enviar al compra-

dor una nota de crédito comercial.

>

EGB3 | ESPACIO CURRICULAR: SISTEMAS

Clave de Autocorrección de Examen Final

1. 1 punto: Es una disciplina tecnológica que se ocupa no sólo de cómo se hacen

las cosas sino también del por qué se hacen o deberían hacerse.

2. 0,50 cada una: a y c

3. 0,50 cada una. Puede nombrar: industriales- comerciales- de servicios

4. 0,25 cada uno

Dinero en la caja: activo

Heladera: activo

Pagarés que la empresa entregó: pasivo

Flota de camiones: activo

5. 1 punto: Es la diferencia entre el activo y el pasivo

6. 1 punto: A las categorías de responsables respecto del IVA

7. 1 punto: Para documentar la entrega de mercaderías

8. 0,50 cada uno. Puede nombrar: pagaré- cheque- recibo

9. 1 punto: Autorización que otorga el banco al titular de una cuenta corriente para

emitir cheques por un valor superior a los fondos depositados

10.1 punto. Puede nombrar: diferencia con facturas anteriores por haber facturado

por un importe mayor- descuentos o rebajas en precios anteriores- devolución de

mercaderías.

56

57

cCLAVES DE AUTOCORRECCIÓN

Actividad 1

Definición de la real academia española:

Contabilidad: Sistema adoptado para llevar la cuenta y razón en las oficinas públi-

cas y particulares.

Un sistema para llevar cuenta y razón implica registrar en detalle las operaciones

sabiendo que el fin de esos registros es obtener información contable.

Actividad 2 (ejemplo de respuesta)

El almacén hace 20 años no tenia la competencia de los hipermercados de hoy, con

lo cual tuvo que adaptarse a las nuevas exigencias de los consumidores, ya sea incor-

porando mas productos, poniendo personal que conozca sobre los nuevos productos

para que oriente a los compradores, ampliando horarios de atención con la conse-

cuente rotación de personal, etc.

Actividad 3

1.