Auditoria de Ventas

12

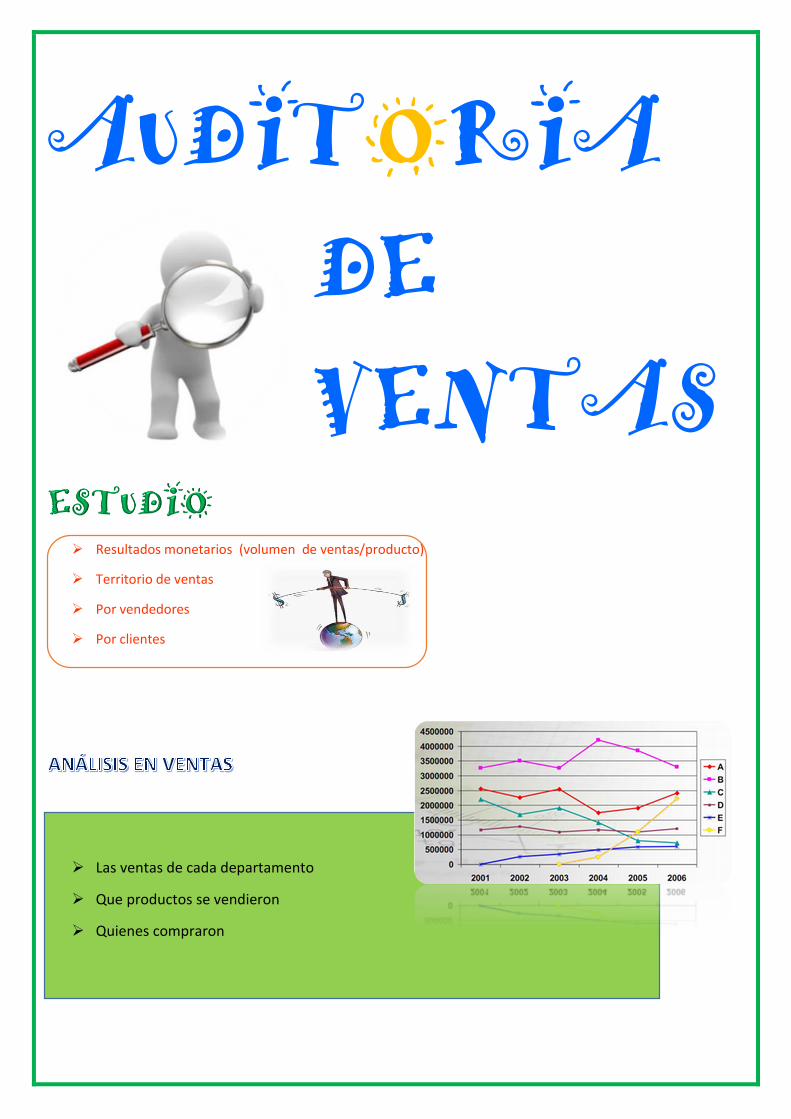

AUDITORIA DE VENTAS Resultados monetarios (volumen de ventas/producto) Territorio de ventas Por vendedores Por clientes Las ventas de cada departamento Que productos se vendieron Quienes compraron

-

Upload

jesenia-montalvo -

Category

Documents

-

view

222 -

download

1

description

Descripción de una auditoria de ventas

Transcript of Auditoria de Ventas

AUDITORIA DE VENTAS

Resultados monetarios (volumen de ventas/producto)

Territorio de ventas

Por vendedores

Por clientes

Las ventas de cada departamento

Que productos se vendieron

Quienes compraron

Se compara con los registros de la empresa y con las cifras pronosticadas del plan de ventas.

La fuente importante de datos para el análisis de ventas es la factura. (fecha-Cliente-

Dirección-Mercadería-Cantidad- Precio- Fecha entrega- Condición de pago)

Permite analizar de manera comparativa las ventas por territorio, por producto determinado o

categoría de productos, la fortaleza ante la competencia y debilidades de la fuerza de

ventas.

¿POR QUÉ HACER AUDITORÍA DE VENTAS?

Monitorear la rentabilidad real de las ventas.

Mantener control sobre la efectividad de las ventas.

Monitorear la efectividad de los canales.

Cuando hay descenso en las ventas.

Cuando hay mercadería devuelta.

Existencia de cartera morosa.

Cuenta con poco o mucho personal.

AUDITORIA DE VENTAS MIDE

La capacidad de la dirección de ventas.

Plan de ventas.

Estrategia de servicio.

Estrategias de venta.

Proceso comercial de la empresa.

La disposición de la clientela

AUDITORÍA DE VENTAS PRETENDE

CARACTERÍSTICAS DE AUDITORÍA DE VENTAS

DETALLADA

o Cubre todas las principales actividades de ventas y no solo aspectos problemáticos de la compañía.

o Una Auditoría de Ventas detallada suele ser más eficaz para encontrar el origen del problema de la compañía.

SISTEMÁTICA

o Involucra una secuencia ordenada de etapas de diagnóstico que cubre el entorno macro y micro, objetivos, estrategias de venta y

actividades de venta específicas.

CARACTERÍSTICAS DE AUDITORÍA DE VENTAS PERIODICIDAD

o Se debe realizar en épocas de vacas gordas.

o Beneficia a las empresas sin problemas, mejorando.

o Beneficia a las empresas con problemas, para la solución de problemas

INDEPENDIENTE

1. Auto auditoría

2. Auditoría transversal

3. Auditoría vertical

4. Mediante una oficina auditora de la empresa

5. Mediante un equipo de auditoría de la empresa

6. Mediante un auditor externo

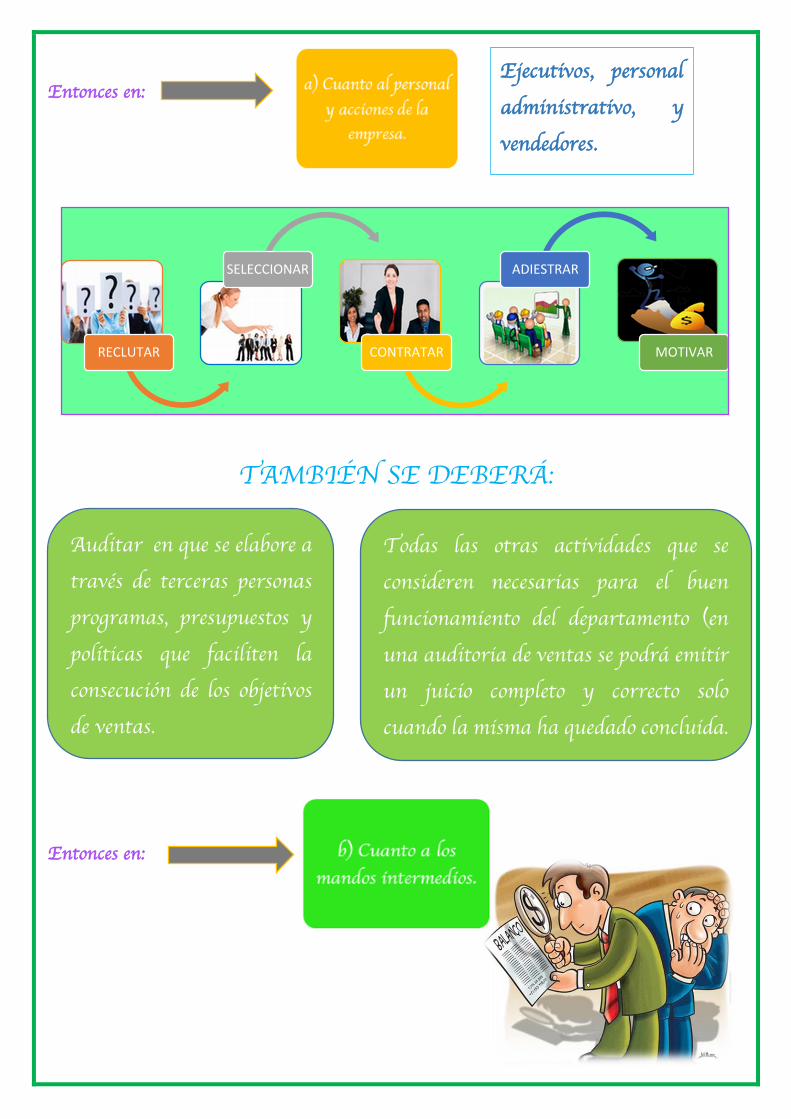

Se aplicará

a) Cuanto al personal y acciones de la

empresa.

d) La administración de recursos.

auditoria de

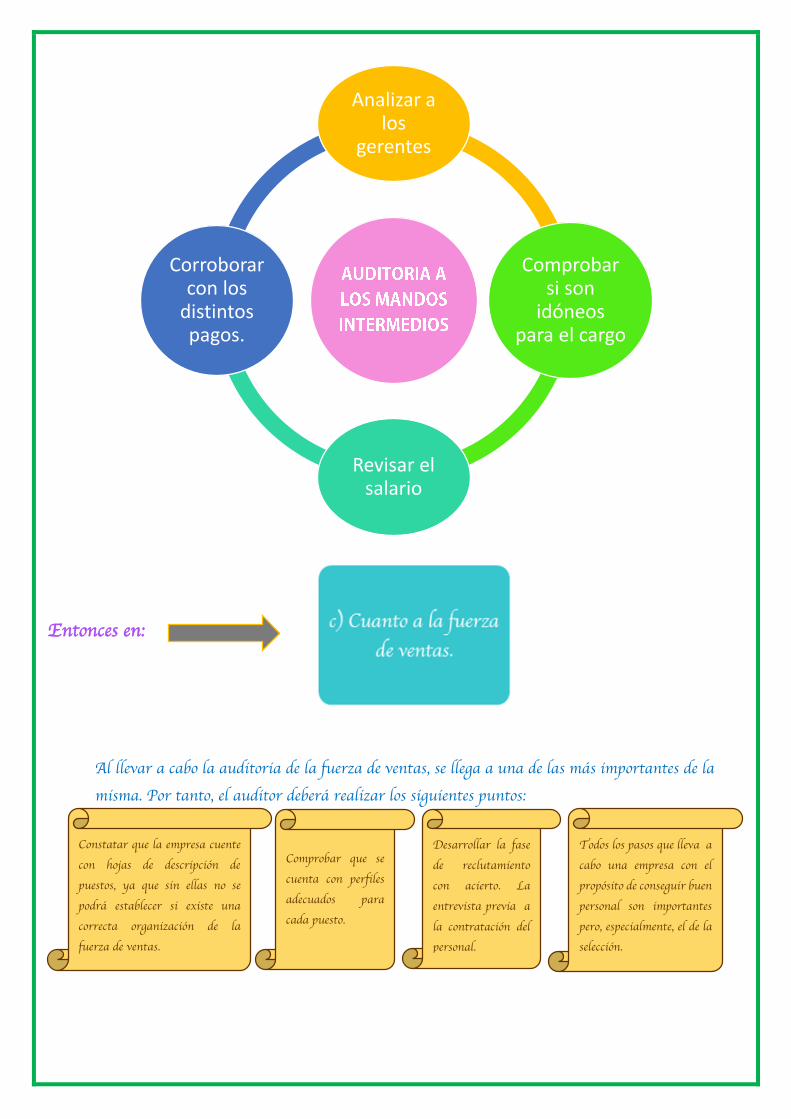

b) Cuanto a los mandos intermedios.

e) La actividad del director de ventas.

ventas en:

c) Cuanto a la fuerza de ventas.

f) Cuanto al control de todas las actividades vendedoras.

Entonces en:

TAMBIÉN SE DEBERÁ:

Entonces en:

RECLUTAR

SELECCIONAR

CONTRATAR

ADIESTRAR

MOTIVAR

Ejecutivos, personal

administrativo, y

vendedores.

•

Auditar en que se elabore a

través de terceras personas

programas, presupuestos y

políticas que faciliten la

consecución de los objetivos

de ventas.

Todas las otras actividades que se

consideren necesarias para el buen

funcionamiento del departamento (en

una auditoria de ventas se podrá emitir

un juicio completo y correcto solo

cuando la misma ha quedado concluida.

Entonces en:

Al llevar a cabo la auditoria de la fuerza de ventas, se llega a una de las más importantes de la

misma. Por tanto, el auditor deberá realizar los siguientes puntos:

Analizar a los

gerentes

Comprobar si son

idóneos para el cargo

Revisar el salario

Corroborar con los

distintos pagos.

Constatar que la empresa cuente

con hojas de descripción de

puestos, ya que sin ellas no se

podrá establecer si existe una

correcta organización de la

fuerza de ventas.

Comprobar que se

cuenta con perfiles

adecuados para

cada puesto.

Desarrollar la fase

de reclutamiento

con acierto. La

entrevista previa a

la contratación del

personal.

Todos los pasos que lleva a

cabo una empresa con el

propósito de conseguir buen

personal son importantes

pero, especialmente, el de la

selección.

En cuanto al adiestramiento es preciso:

Para llevar un control efectivo del personal de ventas, se recomienda fijar territorios, cuotas y rutas; así como elaborar reportes periódicos de actividades y gastos, ya sea en forma diaria, semanal, o mensual.

La remuneración a los vendedores es otro aspecto que no se debe descuidar. El auditor vigilará si se hace en forma correcta a través de sistemas tales como: sueldo fijo, sueldo y comisión, comisión solamente o cualquiera de estas dos combinadas con incentivos.

Comprobar que el plan general, en detalle se mantiene en constante observación para perfeccionarlo en lo posible.

Emplear materiales de gran calidad, tales como manuales, catálogos, boletines, transparencias, películas y cursos por correspondencia.

El adiestramiento siempre debe ser constante: empieza cuando el vendedor ingresa a la empresa y termina cuando la abandona.

d) La administración de recursos

• Auditar en que se realice una correcta administración de recursos:

Confeccionar Equipos Que Ayuden A Los Vendedores En Sus

Operaciones Y Dar Facilidades Para Que Los Ejecutivos Y

Vendedores Cuenten Con Los Sistemas Idóneos Para Cubrir El

Mercado.

FIJAR TERRITORIOS

CUOTAS RUTAS

e) Actividades del director de ventas

Tipo de campañas de venta que va a

desarrollar.

Dividir el mercado en territorios

Auditoria en la Administración de los recursos.

Delimitar el tiempo óptimo para recorrer la

ruta.

Cuál es el canal ideal

para desplazar la mercadería.

Conocer con exactitud los

clientes de esos territorios.

Visitas periódicas

•Clientes

•Oficinas

•Sucursales

Su participación:

•Asociaciones importantes

• Convenciones del canal de distribución

Las relaciones incluyen:

•Distribuidores mayoristas

•Grandes tiendas

• Compradores mas importantes

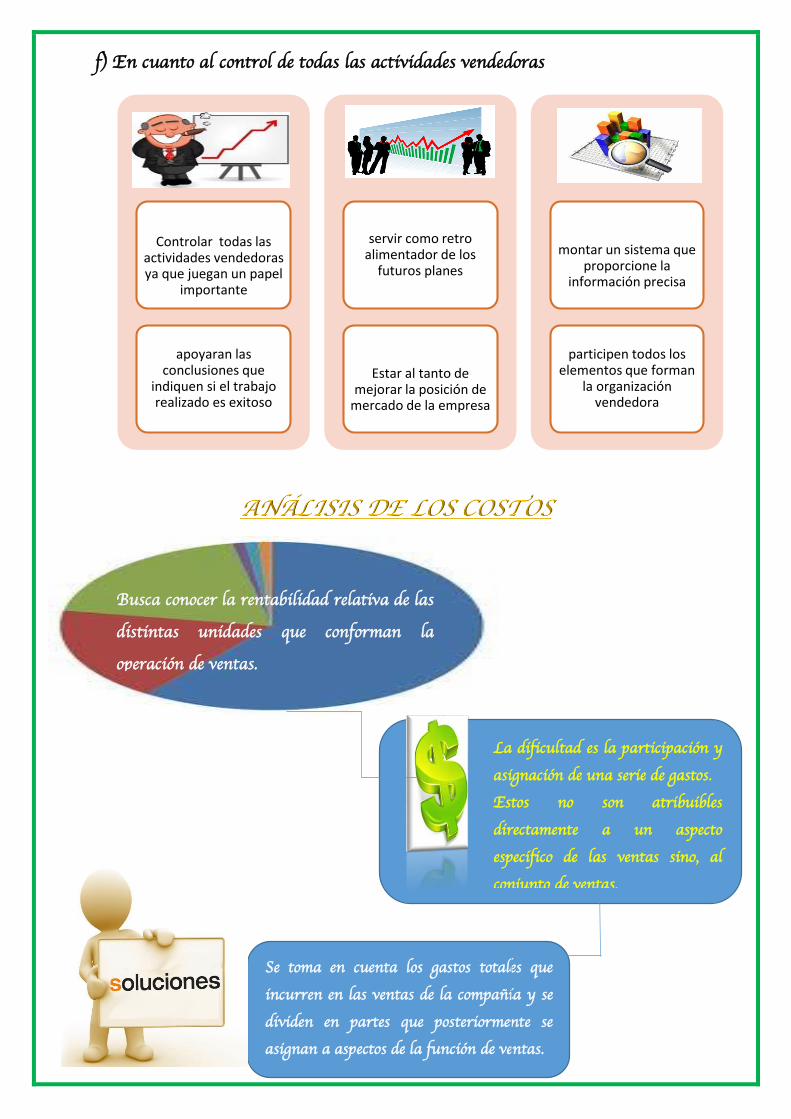

f) En cuanto al control de todas las actividades vendedoras

La dificultad es la participación y

asignación de una serie de gastos.

Estos no son atribuibles

directamente a un aspecto

específico de las ventas sino, al

conjunto de ventas.

Se toma en cuenta los gastos totales que

incurren en las ventas de la compañía y se

dividen en partes que posteriormente se

asignan a aspectos de la función de ventas.

Busca conocer la rentabilidad relativa de las

distintas unidades que conforman la

operación de ventas.

Controlar todas las actividades vendedoras ya que juegan un papel

importante

apoyaran las conclusiones que

indiquen si el trabajo realizado es exitoso

servir como retro alimentador de los

futuros planes

Estar al tanto de mejorar la posición de

mercado de la empresa

montar un sistema que proporcione la

información precisa

participen todos los elementos que forman

la organización vendedora

PREGUNTAS:

1. Que mide la Auditoria de marketing menciones tres aspectos La capacidad de la dirección de ventas.

Plan de ventas. Estrategia de servicio. Estrategias de venta. Proceso comercial de la empresa. La disposición de la clientela

2. ¿En qué áreas se deberá aplicar auditoría de ventas? 3. ¿Cuál es el objetivo principal que persigue el Análisis de costos?

GASTOS QUE INCURRIR: GASTOS POR

TAMAÑO DE PEDIDO

G. PRODUCCION

G. CLIENTE O POR

TIPO DE CLIENTE

G. TERRITORIO DE

VENTA

G. ASIGNABLES

La auditoría de ventas se centra en el control de los objetivos

comerciales de la organización en paralelo con los resultados de

rentabilidad y venta e identifica zonas problemáticas y recomienda

acciones a mediano y corto plazo.

4. Las actividades del director de ventas incluyen: Visitar periódicamente a los clientes Contratar al personal Tener buenas relaciones con los proveedores Participar en asociaciones importantes Estar al tanto de la posición de mercado de la empresa Contabilizar los ingresos y gastos de la empresa