Aspectos(Fiscales(en( el(Comercio(Exterior( Mexicano( · Las disposiciones fiscales que establezcan...

16

Aspectos Fiscales en el Comercio Exterior Mexicano Mayo 2013

Transcript of Aspectos(Fiscales(en( el(Comercio(Exterior( Mexicano( · Las disposiciones fiscales que establezcan...

Aspectos Fiscales en el Comercio Exterior

Mexicano

Mayo 2013

Principio Básico

“Lo Aduanal es Fiscal” Eduardo Reyes

Artículo 5 CCF

Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa.

Las otras disposiciones fiscales se interpretarán aplicando método de interpretación jurídica. A falta de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal.

Interactividad de la Ley Aduanera

LIVA

LIEPS LFD

LTIGIE

LISAN LISR / LIETU

CFF

Ley de la TIGIE

Clasificación Arancelaria

12.150 FA 6,000 SPA 2,500 PA

98 CA

Descripción

Designación técnica

Arancel

IGI PROSEC

R8va Preferencial

Fronterizo (Simplificado)

Cuotas compensatorias

Condicion

antes

RRNA • Permisos

• Autorizaciones • Licencias • Registros

Otros controles y

prohibiciones

Ley Federal de Derechos

Virtuales

Cuota fija por c/25 tons o 50 tons en doble

estiba

8 al millar

Importación

Excepción ü TLCUE/AELC cuota fija ü TLCAN exenta y otros

Exportación

Cuota fija por camión

Excepción ü TLCAN exenta

Del DTA pagado el 8% es derecho y el resto es contra prestación IVA incluido

Ley del Impuesto Sobre la

Renta

Operación pura de Maquila

Compras y Ventas en el

Extranjero

Compras Importación

<deducción> LISR 31-XV

Control de Inventarios <costo de venta> y Anexo 24

Facturación de Exportación

Deducción de Cuenta de

Gastos LISR 32-XXI

Código Fiscal de la Federación

Prescripción

Preclusión

Promociones

Recursos Administrativos

Facultades de Comprobación

Infracciones y Delitos Fiscales

Facturación CFF 29-A-VII

Caducidad

Ley del Impuesto Sobre Automóviles Nuevos

Definición Automóvil

Nuevo

Base TASA

Exenciones

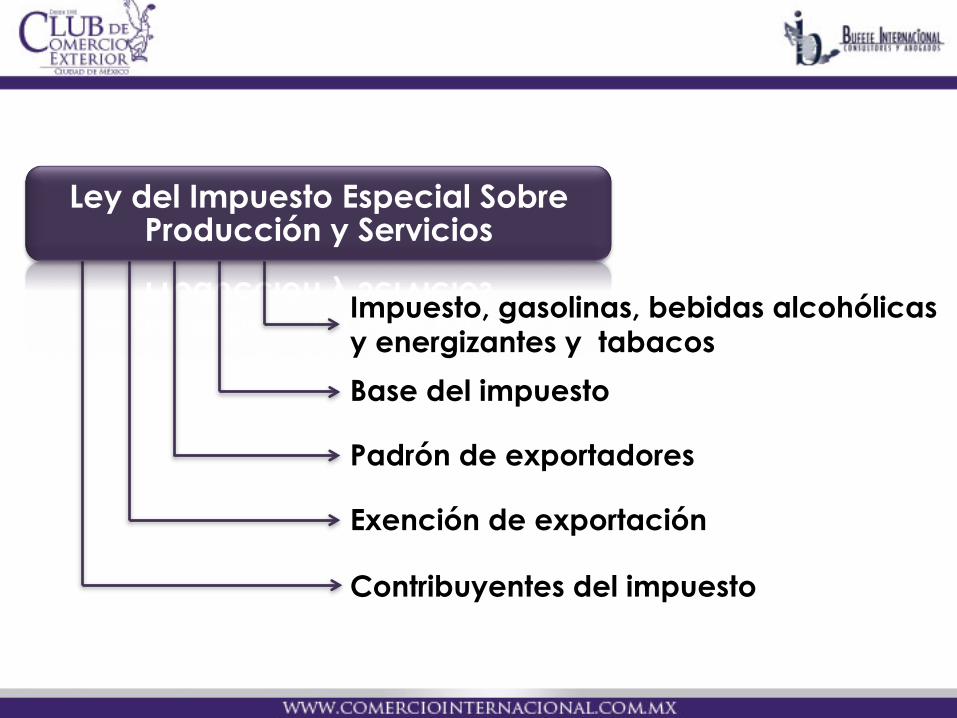

Impuesto, gasolinas, bebidas alcohólicas y energizantes y tabacos

Contribuyentes del impuesto

Exención de exportación

Base del impuesto

Padrón de exportadores

Ley del Impuesto Especial Sobre Producción y Servicios

Importación Anexo 27 Exención Exportación Virtuales

ü Definitiva ü Acreditamiento ü Base

ü Fracciones ü Promoción

CFF 34

ü Artículo 25 ‒ Temporales ‒ Depósito

Fiscal ‒ Enajenación

‒ RFE ‒ Tránsitos y

transbordos ü Cambios de

Régimen ü Enajenación

en Puerto Aduanero

ü Definitiva y Temporal

ü Retornos ü Maquila ü Submaquila ü Transporte y

servicios conexos en Puertos

ü Servicios Intangibles

ü Tasa 0% ‒ Temporales entre

IMMEX ‒ Nacionalizadas

a IMMEX ü Venta Nacional

de IMMEX NEEC ü Retención en

compras IMMEX a proveedores domésticos

Ley del Impuesto al Valor Agregado

Ley Aduanera

Base Gravable ü Importación

§ Método transacción § Métodos alternos

§ Incrementables § Manifiesto de valor

§ Hoja de cálculo § Valor provisional ü Exportación

§ Valor comercial ü Uso de los INCOTERMS

Control de Inventarios ü Automatizado ü Anexo 24 (IMMEX)

Documentación comprobatoria ü Pedimento y Anexos ü Certificación de origen ü VUCEM

Infracciones y Sanciones ü Especificas

Responsables directos y solidarios

Ley Aduanera (Cont)

Requisitos de la Facturas (COVE)

Aplicación trato preferencial

Draw Back

Momentos de los impuesto ü Causación ü Determinación ü Pago ü Pago anticipado

Tipo de cambio

Control de Inventarios ü Automatizado ü Anexo 24 (IMMEX)

Documentación comprobatoria ü Pedimento y Anexos ü Certificación de origen ü VUCEM

Infracciones y Sanciones ü Especificas

Responsables directos y solidarios

Actualización

Recargos

Rectificación ü Base gravable ü Origen § Preferencia

ü Clasificación ü Incrementables Prevalidación

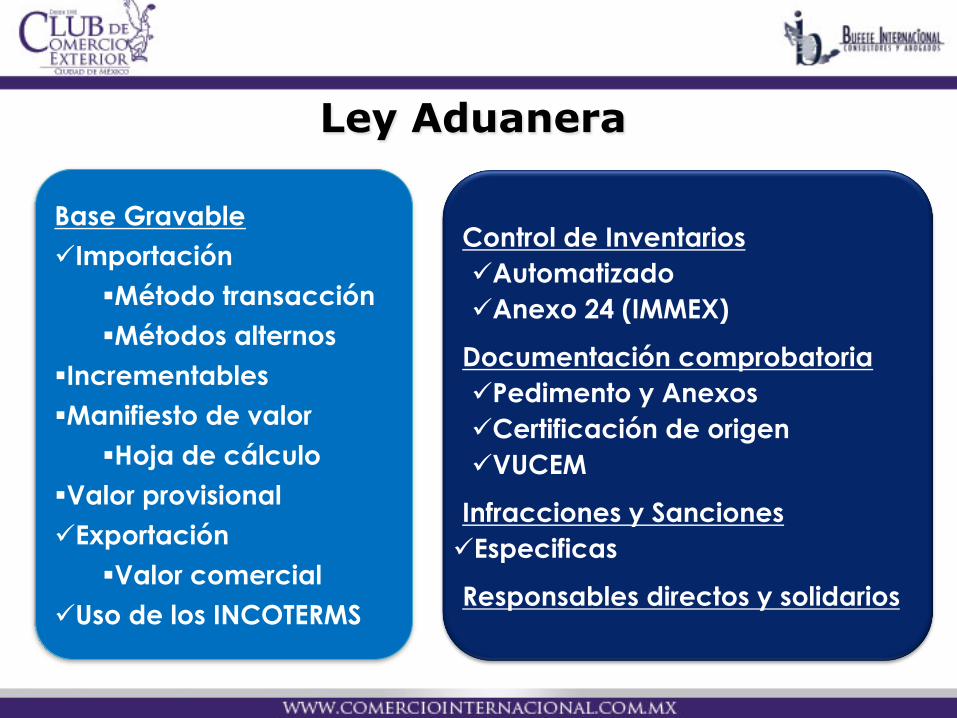

Condonación Fiscal

Limite 31/5/13

0-2006 ü Base y actualización al 80%* ü Multas y recargos al 100% ü Multas administrativas al 80%*

2013

ü Multas administrativas al 60%

2007-2012 ü Base y actualización al 0% ü Multas y recargos al 100% ü Multas administrativas al 100%

Condonación

NOTA: * Si auditado y

corregido 2009-11 al 100%

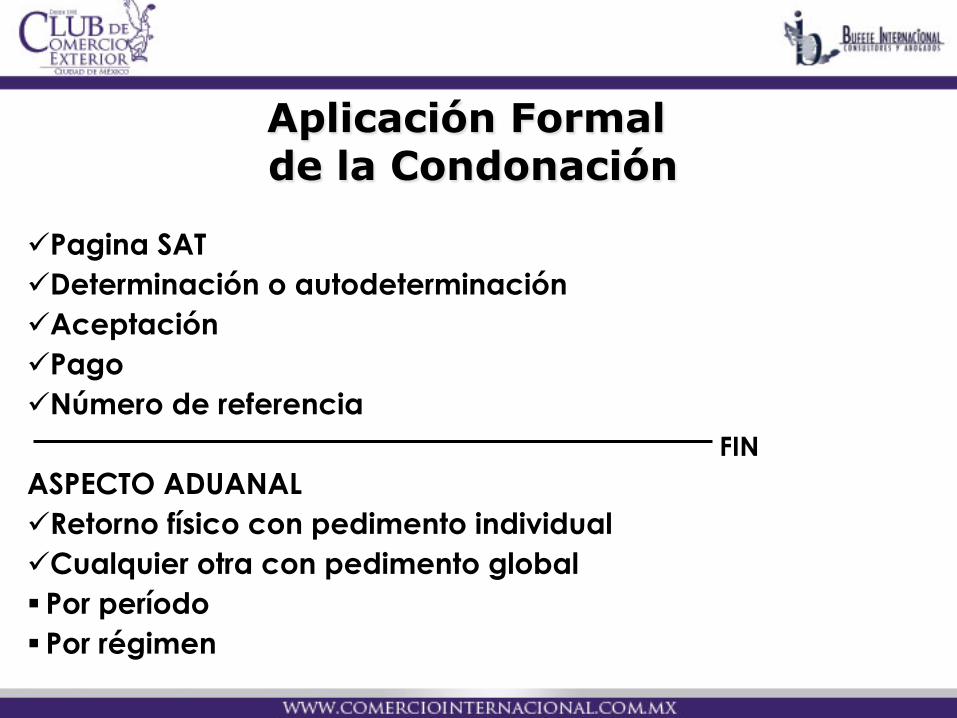

Aplicación Formal de la Condonación

ü Pagina SAT ü Determinación o autodeterminación ü Aceptación ü Pago ü Número de referencia

ASPECTO ADUANAL ü Retorno físico con pedimento individual ü Cualquier otra con pedimento global § Por período § Por régimen

FIN

Siguiente Tema…