Asociación Argentina De Marketing

19

Asociación Argentina De Marketing Actualidad en el Canal Supermercadista Blanco Encalada 3202 - (C1428DED) Buenos Aires, Argentina - Tel.: +54 (11) 4546-7100 - http://www.grupoccr.com

-

Upload

robin-sweet -

Category

Documents

-

view

42 -

download

2

description

Asociación Argentina De Marketing. Actualidad en el Canal Supermercadista. Blanco Encalada 3202 - (C1428DED) Buenos Aires, Argentina - Tel.: +54 (11) 4546-7100 - http://www.grupoccr.com. -2%. +3.7%. -2%. -5.2%. +4.0%. 100. +3.5%. 98. (P). 96. 9 8.5. +4.8%. (P). 9 5. -10%. - PowerPoint PPT Presentation

Transcript of Asociación Argentina De Marketing

Asociación ArgentinaDe Marketing

Actualidad en el Canal Supermercadista

Blanco Encalada 3202 - (C1428DED) Buenos Aires, Argentina - Tel.: +54 (11) 4546-7100 - http://www.grupoccr.com

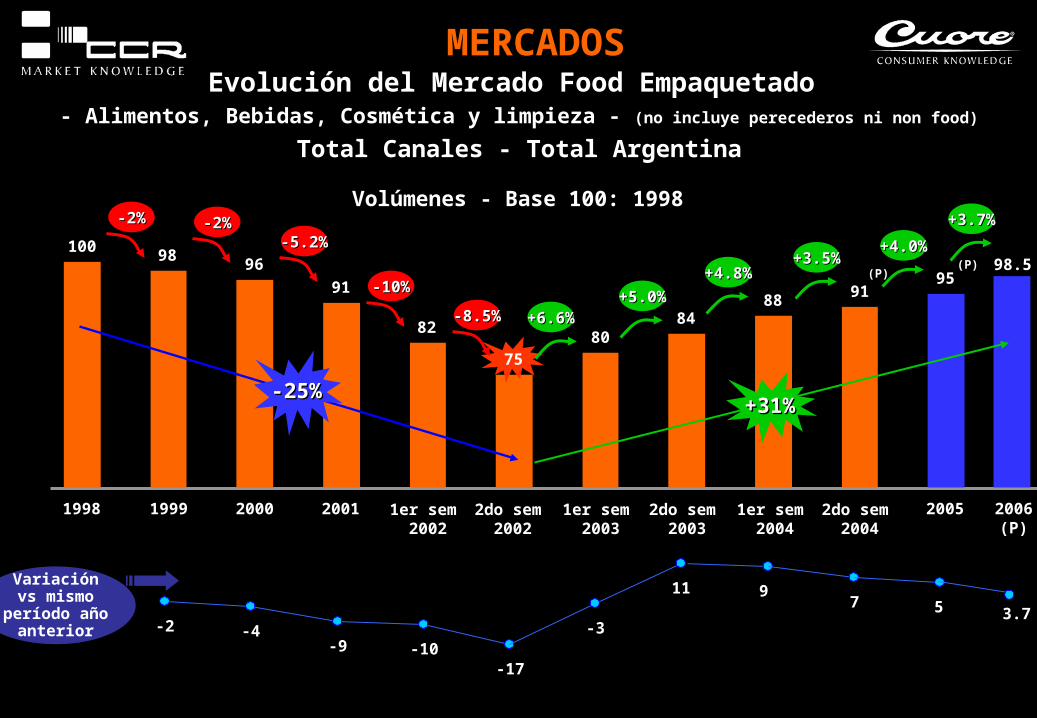

Evolución del Mercado Food Empaquetado - Alimentos, Bebidas, Cosmética y limpieza - (no incluye perecederos ni non food)

Total Canales - Total Argentina

Volúmenes - Base 100: 1998

MERCADOS

75

-2%-2% -2%-2%-5.2%-5.2%

-10%-10%

-8.5%-8.5%

10098

96

91

82

1998 1999 2000 2001 1er sem 2002

2do sem 2002

-2 -4-9 -10

-17

Variación vs mismo

período año anterior

-25%-25%

8084

88+6.6%+6.6%

+5.0%+5.0%

+4.8%+4.8%

1er sem 2003

2do sem 2003

1er sem 2004

91

+3.5%+3.5%(P)

2do sem 2004

95

+4.0%+4.0%(P)

2005

98.5

2006(P)

+3.7%+3.7%

+31%+31%

9

-3

117 5 3.7

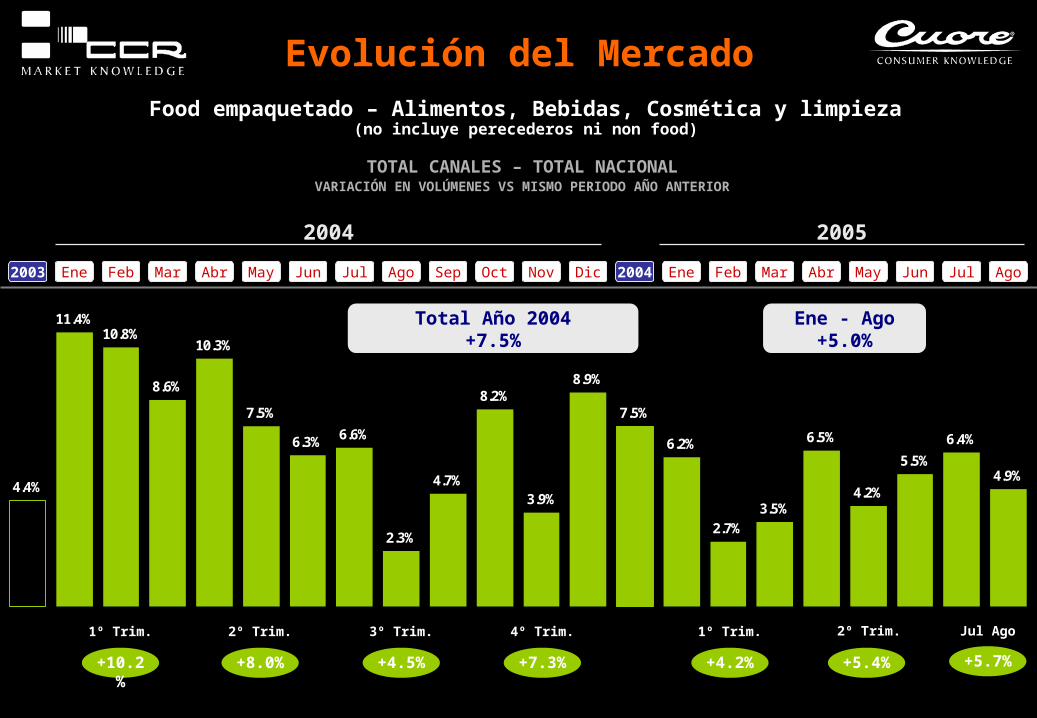

Evolución del Mercado

TOTAL CANALES – TOTAL NACIONALVARIACIÓN EN VOLÚMENES VS MISMO PERIODO AÑO ANTERIOR

Food empaquetado – Alimentos, Bebidas, Cosmética y limpieza(no incluye perecederos ni non food)

2004

4.4%

11.4%10.8%

8.6%

10.3%

7.5%

6.3% 6.6%

2.3%

4.7%

8.2%

3.9%

8.9%

7.5%

6.2%

2.7%

3.5%

6.5%

4.2%

5.5%

6.4%

4.9%

2003 Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2004 Ene Feb

2005

Mar Abr

1º Trim.

+10.2%

2º Trim.

+8.0%

3º Trim.

+4.5%

4º Trim.

+7.3%

1º Trim.

+4.2%

May

+5.4%

Total Año 2004+7.5%

Ene - Ago+5.0%

Jun

2º Trim.

Jul Ago

Jul Ago

+5.7%

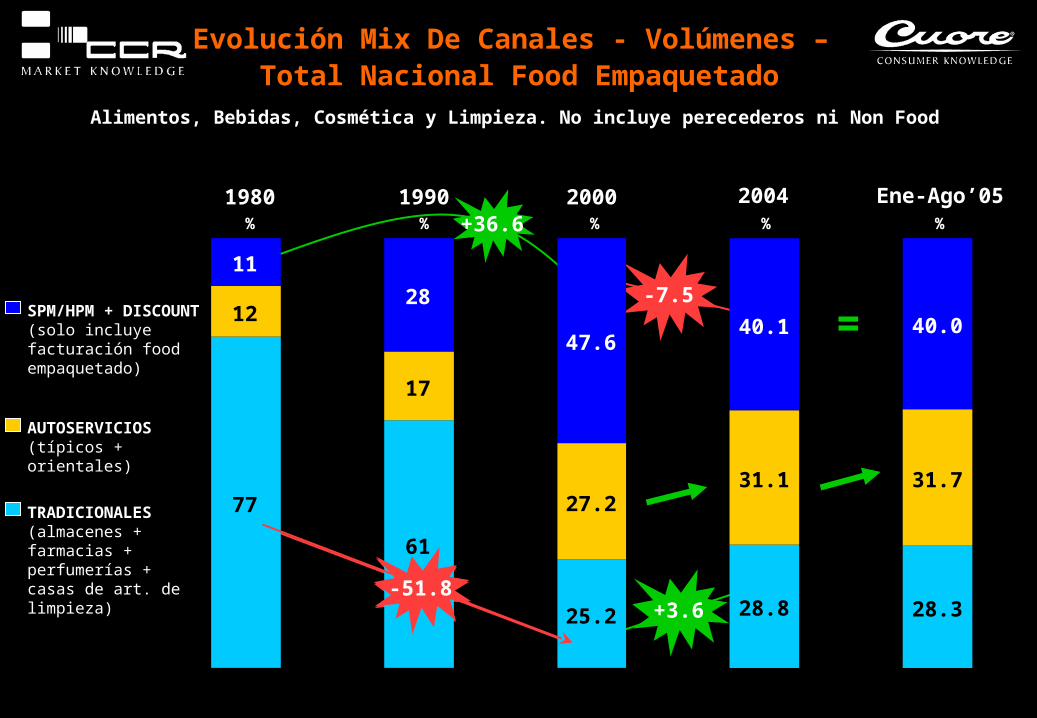

Evolución Mix De Canales - Volúmenes – Total Nacional Food Empaquetado

Alimentos, Bebidas, Cosmética y Limpieza. No incluye perecederos ni Non Food

1980%

2000%

2004%

Ene-Ago’05%

SPM/HPM + DISCOUNT(solo incluye facturación food empaquetado)

AUTOSERVICIOS(típicos + orientales)

TRADICIONALES(almacenes + farmacias + perfumerías + casas de art. de limpieza)

1990%

+3.6-51.8

-7.5

+36.6

77

61

25.2 28.8 28.3

12

17

27.231.1 31.7

11

28

47.640.1 40.0

-51.8

=

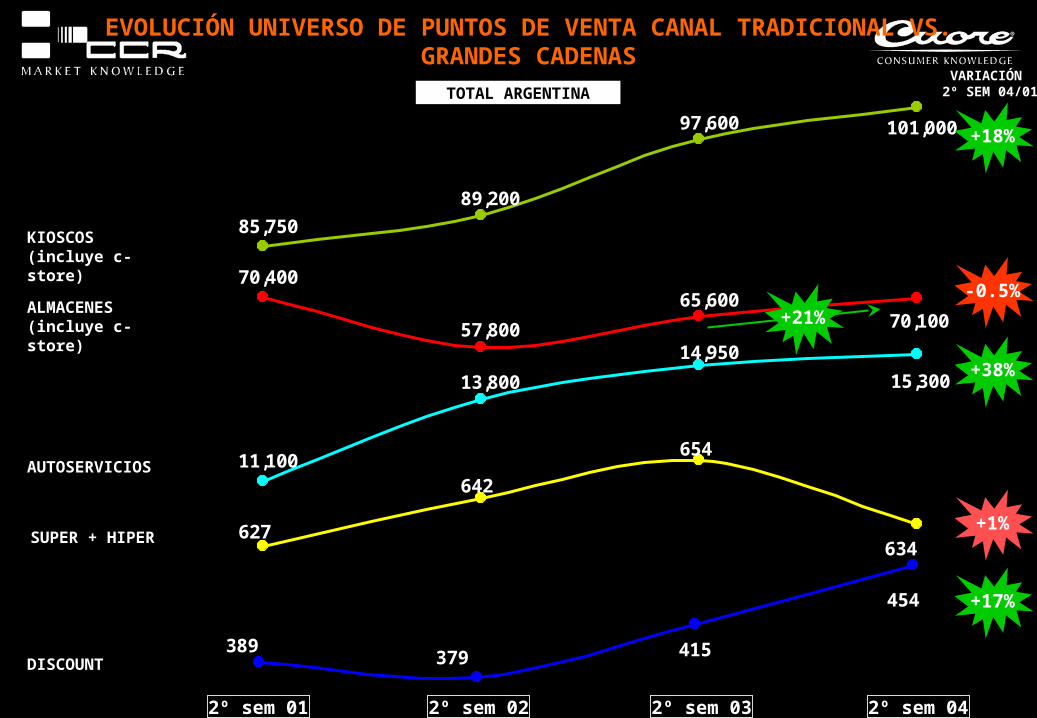

EVOLUCIÓN UNIVERSO DE PUNTOS DE VENTA CANAL TRADICIONAL VS. GRANDES CADENAS

2º sem 01

101,00097,600

89,200

85,750KIOSCOS(incluye c-store)

TOTAL ARGENTINA

2º sem 02 2º sem 03 2º sem 04

70,10065,600

57,800

70,400

ALMACENES(incluye c-store)

15,300

14,950

13,800

11,100AUTOSERVICIOS

634

654

642

627SUPER + HIPER

454

415379389

DISCOUNT

+21%

-0.5%

+38%

+1%

+17%

+18%

VARIACIÓN 2º SEM 04/01

VARIACIÓN VS. MISMO PERÍODO AÑO ANTERIOR

Food Empaquetado - Alimentos, Bebidas, Cosmética y Limpieza(no incluye perecederos ni Non Food)

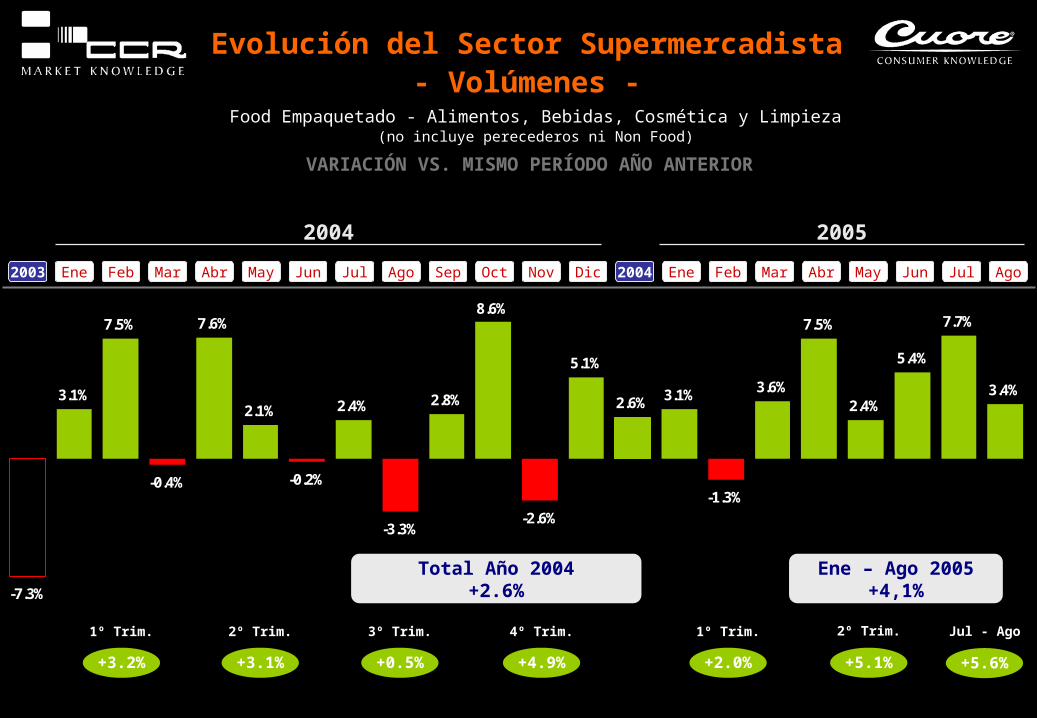

-7.3%

3.1%

7.5%

-0.4%

7.6%

2.1%

-0.2%

2.4%

-3.3%

2.8%

8.6%

-2.6%

5.1%

2.6% 3.1%

-1.3%

3.6%

7.5%

2.4%

5.4%

7.7%

3.4%

1º Trim.

+3.2%

2º Trim.

+3.1%

3º Trim.

+0.5%

4º Trim.

+4.9%

1º Trim.

+2.0% +5.1%

Total Año 2004+2.6%

Ene – Ago 2005+4,1%

2º Trim.

+5.6%

Jul - Ago

Evolución del Sector Supermercadista- Volúmenes -

2004

2003 Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2004 Ene Feb

2005

Mar Abr May Jun Jul Ago

VARIACIÓN VS. MISMO PERÍODO AÑO ANTERIOR

Food Empaquetado - Alimentos, Bebidas, Cosmética y Limpieza(no incluye perecederos ni Non Food)

8.3%

5.5%

9.3%

0.8%

8.5%

5.1% 5.2%

8.4%

3.3%

9.5%

13.6%

4.8%

14.0%

7.4%

11.4%

7.7%

13.1%

16.5%

11.8%

14.6%

18.3%

14.8%

1º Trim.

+5.0%

2º Trim.

+6.2%

3º Trim.

+7.0%

4º Trim.

+10.9%

1º Trim.

10.8%

2º Trim.

+14.3%

Total Año 2004+7.4%

Ene – Ago 2005+13.6%

Jul Ago

+16.6%

Evolución del Sector Supermercadista- Facturación -

2004

2003 Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic 2004 Ene Feb

2005

Mar Abr May Jun Jul Ago

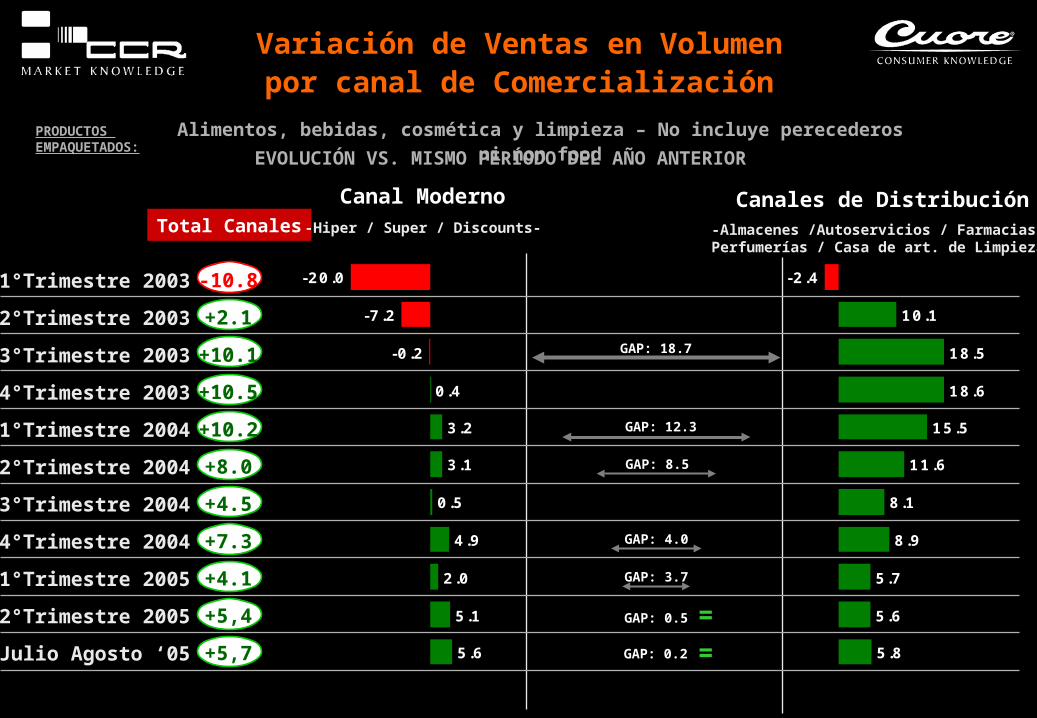

-2.4

10.1

18.5

18.6

15.5

11.6

8.1

8.9

5.7

5.6

5.8

Total Canales

Alimentos, bebidas, cosmética y limpieza – No incluye perecederos ni non food

EVOLUCIÓN VS. MISMO PERÍODO DEL AÑO ANTERIOR

PRODUCTOS EMPAQUETADOS:

-20.0

-7.2

-0.2

0.4

3.2

3.1

0.5

4.9

2.0

5.1

5.6

Canal Moderno-Hiper / Super / Discounts-

Canales de Distribución-Almacenes /Autoservicios / Farmacias /Perfumerías / Casa de art. de Limpieza-

1°Trimestre 2003

2°Trimestre 2003

3°Trimestre 2003

4°Trimestre 2003

1°Trimestre 2004

2°Trimestre 2004

3°Trimestre 2004

4°Trimestre 2004

1°Trimestre 2005

2°Trimestre 2005

Julio Agosto ‘05

GAP: 18.7

GAP: 12.3

GAP: 8.5

GAP: 4.0

GAP: 3.7

GAP: 0.5

-10.8

+2.1

+10.1

+10.5

+10.2

+8.0

+4.5

+7.3

+4.1

+5,4

+5,7 GAP: 0.2

Variación de Ventas en Volumenpor canal de Comercialización

==

Perfil del CompradorCanal Supermercados

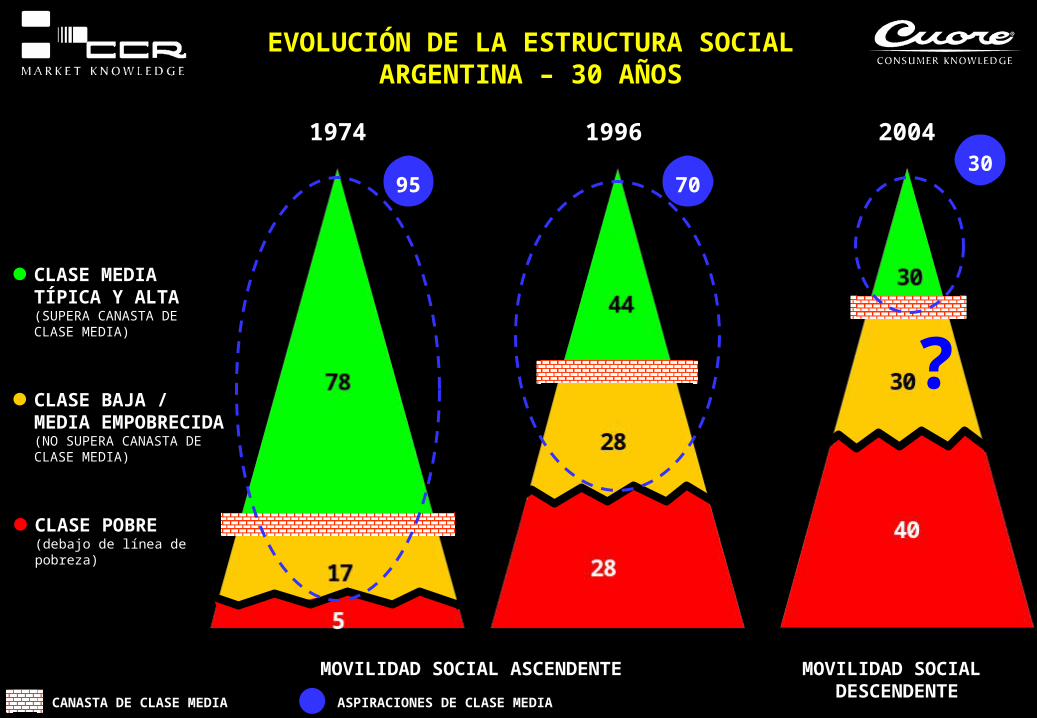

EVOLUCIÓN DE LA ESTRUCTURA SOCIAL ARGENTINA – 30 AÑOS

MOVILIDAD SOCIAL ASCENDENTE

CLASE MEDIA TÍPICA Y ALTA(SUPERA CANASTA DE CLASE MEDIA)

CLASE BAJA / MEDIA EMPOBRECIDA(NO SUPERA CANASTA DE CLASE MEDIA)

CLASE POBRE(debajo de línea de pobreza)

MOVILIDAD SOCIAL DESCENDENTE

1974 1996 2004

95 70

CANASTA DE CLASE MEDIA ASPIRACIONES DE CLASE MEDIA

30

?

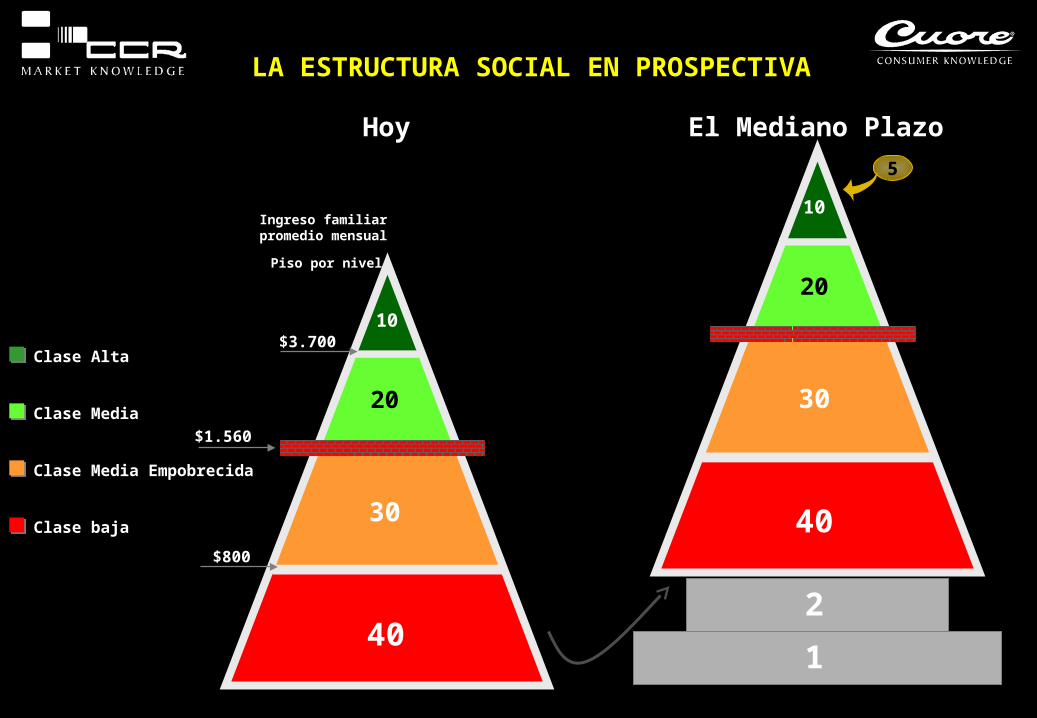

$1.560

Ingreso familiar promedio mensual

$3.700

$800

10

20

30

Piso por nivel

LA ESTRUCTURA SOCIAL EN PROSPECTIVA

40

Hoy

40

10

20

30

40

2

1

El Mediano Plazo

5

Clase Alta

Clase Media

Clase Media Empobrecida

Clase baja

18%

82%

Perfil del Comprador Habitual del Super

Unipersonal

Parejas

Familias

- Familias de adultos

- Familias c/ niños hasta 12 años

- Familias c/ adolesc. y jóvenes

No contesta

Miembros Promedio 3.32

7%

12%

75%

13%

34%

58%

6%

Base compradores habituales de cada formato (242 casos)

Masculino

Femenino

SEXO EDAD

Jóvenes (18 - 32 años)

Adultos (33 - 50 años)

Mayores (51 años y más)

24%

43%

33%

TIPO DE HOGAR

Clases Altas

Clases Medias

Clases Empobrecidas

Clases Bajas32%

30%

25%

13%

Edad Promedio 44 años

NSE

38%38%

SPM HPM DISCOUNT

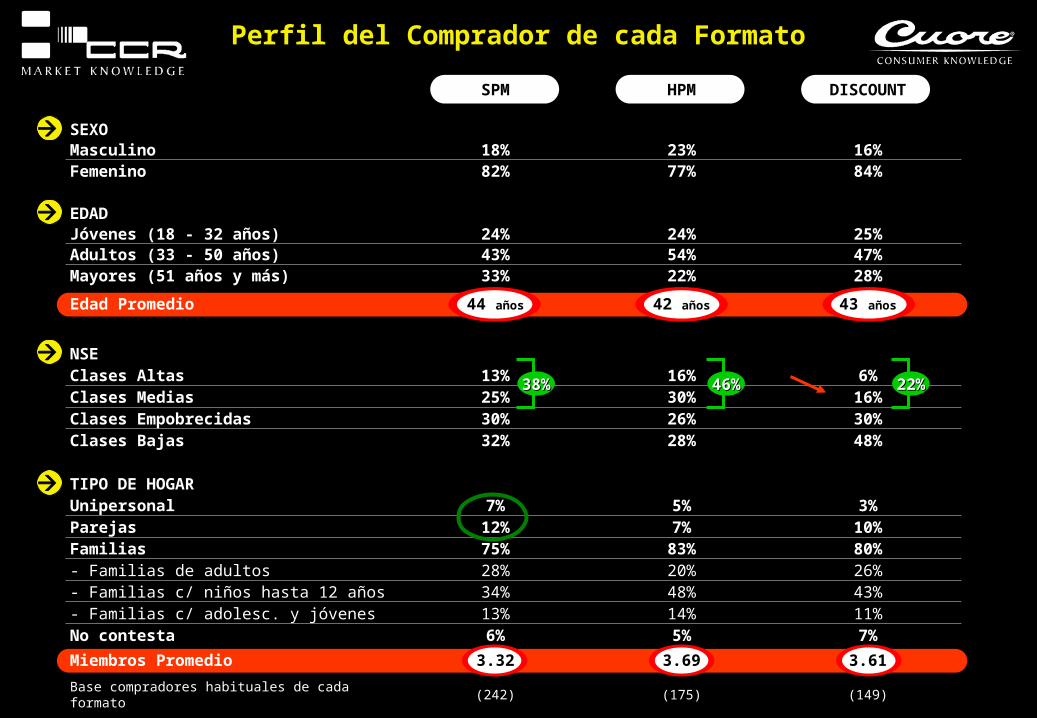

SEXOMasculino 18% 23% 16%Femenino 82% 77% 84%

EDADJóvenes (18 - 32 años) 24% 24% 25%Adultos (33 - 50 años) 43% 54% 47%Mayores (51 años y más) 33% 22% 28%

Edad Promedio 44 años 42 años 43 años

NSEClases Altas 13% 16% 6%Clases Medias 25% 30% 16%Clases Empobrecidas 30% 26% 30%Clases Bajas 32% 28% 48%

TIPO DE HOGARUnipersonal 7% 5% 3%Parejas 12% 7% 10%Familias 75% 83% 80%- Familias de adultos 28% 20% 26%- Familias c/ niños hasta 12 años 34% 48% 43%- Familias c/ adolesc. y jóvenes 13% 14% 11%No contesta 6% 5% 7%

Miembros Promedio 3.32 3.69 3.61

Base compradores habituales de cada formato (242) (175) (149)

Perfil del Comprador de cada Formato

38%38% 46%46% 22%22%

SPM HPM DISCOUNT

MARQUISTAS Prefiero comprar productos de marca aunque tenga que pagar un poco más

RACIONALES Si encuentro una marca que no es la más conocida, pero de es calidad aceptable y está a buen precio, la compro.

ECONOMICISTAS Prefiero comprar productos con buen precio aunque no sean de marca tan conocida

Base compradores habituales de cada formato

(242) (175) (149)

Actitud Frente a la Compra de Marcas - por Formato

¿Cuál de estas frases refleja mejor su criterio en general de compra de alimentos, bebidas, cosmética y limpieza?

35% 33%23%

53% 57%

57%

12% 9%20%

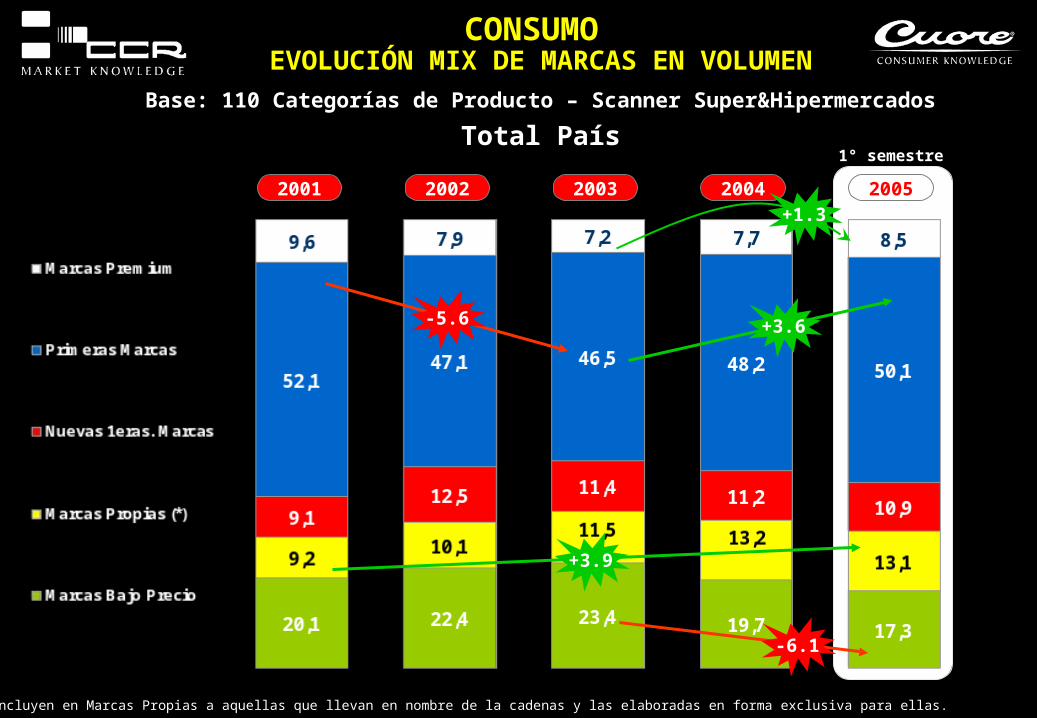

EVOLUCIÓN MIX DE MARCAS EN VOLUMENBase: 110 Categorías de Producto – Scanner Super&Hipermercados

CONSUMO

(*) NOTA: Se incluyen en Marcas Propias a aquellas que llevan en nombre de la cadenas y las elaboradas en forma exclusiva para ellas.

2001 2002 2003

1° semestre

2004

Total País

2005

-5.6 +3.6

-6.1

+3.9

+1.3

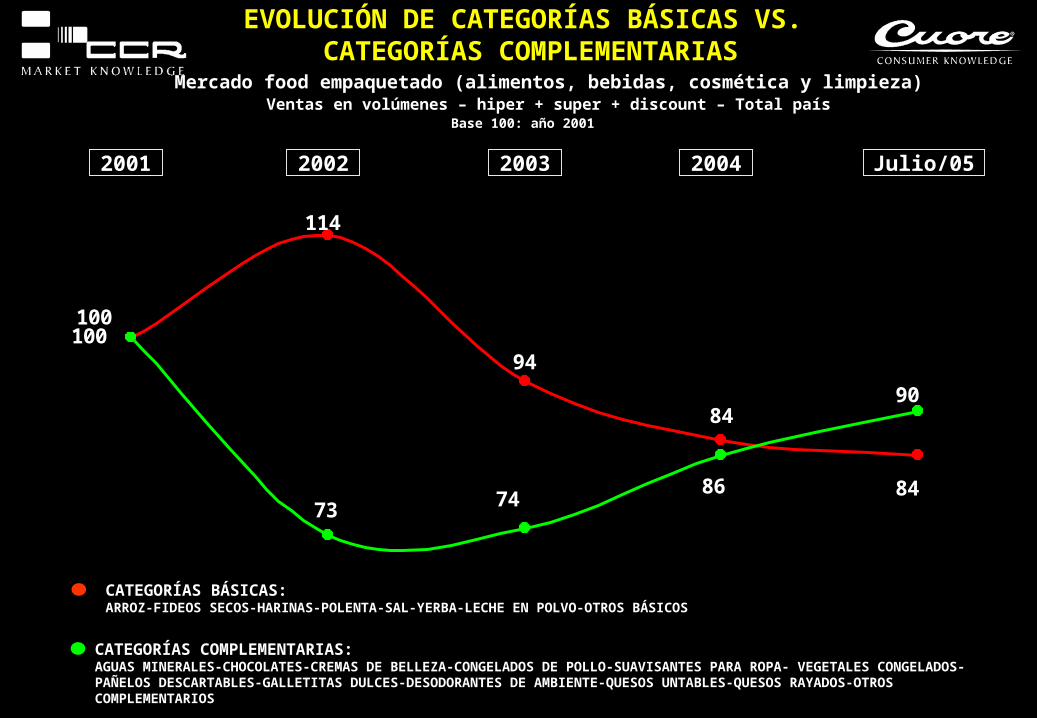

EVOLUCIÓN DE CATEGORÍAS BÁSICAS VS. CATEGORÍAS COMPLEMENTARIAS

Mercado food empaquetado (alimentos, bebidas, cosmética y limpieza)Ventas en volúmenes – hiper + super + discount – Total país

2001 2002 2003 2004 Julio/05

100

8486

94

114

73

100

74

9084

CATEGORÍAS BÁSICAS: ARROZ-FIDEOS SECOS-HARINAS-POLENTA-SAL-YERBA-LECHE EN POLVO-OTROS BÁSICOS

CATEGORÍAS COMPLEMENTARIAS: AGUAS MINERALES-CHOCOLATES-CREMAS DE BELLEZA-CONGELADOS DE POLLO-SUAVISANTES PARA ROPA- VEGETALES CONGELADOS-PAÑELOS DESCARTABLES-GALLETITAS DULCES-DESODORANTES DE AMBIENTE-QUESOS UNTABLES-QUESOS RAYADOS-OTROS COMPLEMENTARIOS

Base 100: año 2001

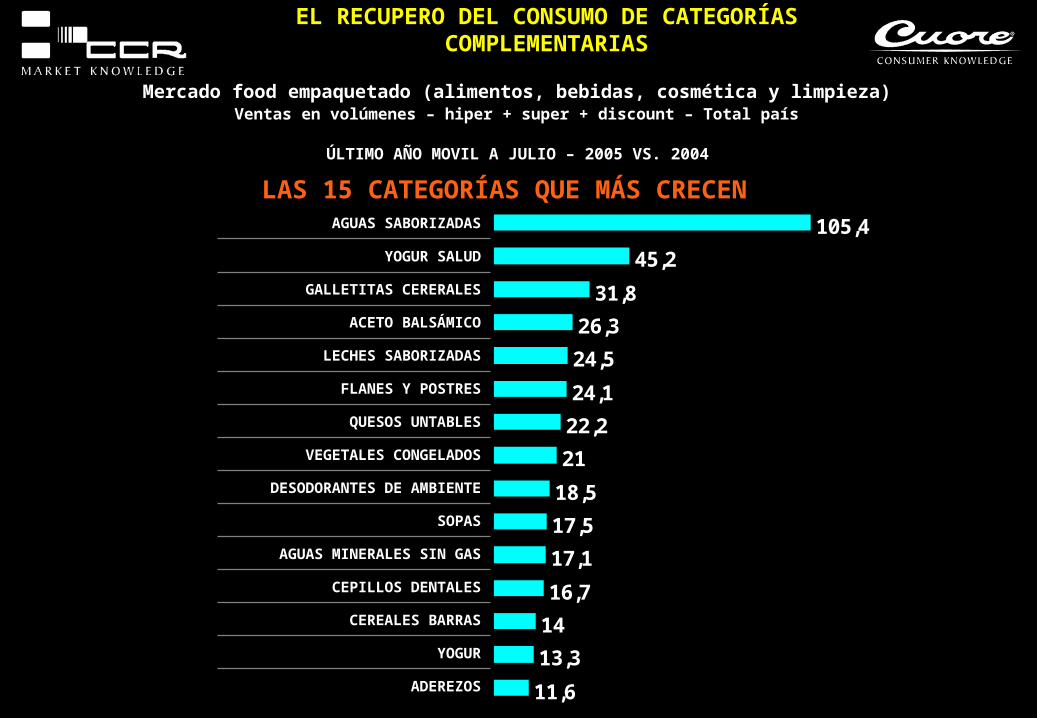

AGUAS SABORIZADAS

YOGUR SALUD

GALLETITAS CERERALES

ACETO BALSÁMICO

LECHES SABORIZADAS

FLANES Y POSTRES

QUESOS UNTABLES

VEGETALES CONGELADOS

DESODORANTES DE AMBIENTE

SOPAS

AGUAS MINERALES SIN GAS

CEPILLOS DENTALES

CEREALES BARRAS

YOGUR

ADEREZOS

EL RECUPERO DEL CONSUMO DE CATEGORÍAS COMPLEMENTARIAS

11,6

13,3

14

16,7

17,1

17,5

18,5

21

22,2

24,1

24,5

26,3

31,8

45,2

105,4

Mercado food empaquetado (alimentos, bebidas, cosmética y limpieza)Ventas en volúmenes – hiper + super + discount – Total país

ÚLTIMO AÑO MOVIL A JULIO – 2005 VS. 2004

LAS 15 CATEGORÍAS QUE MÁS CRECEN

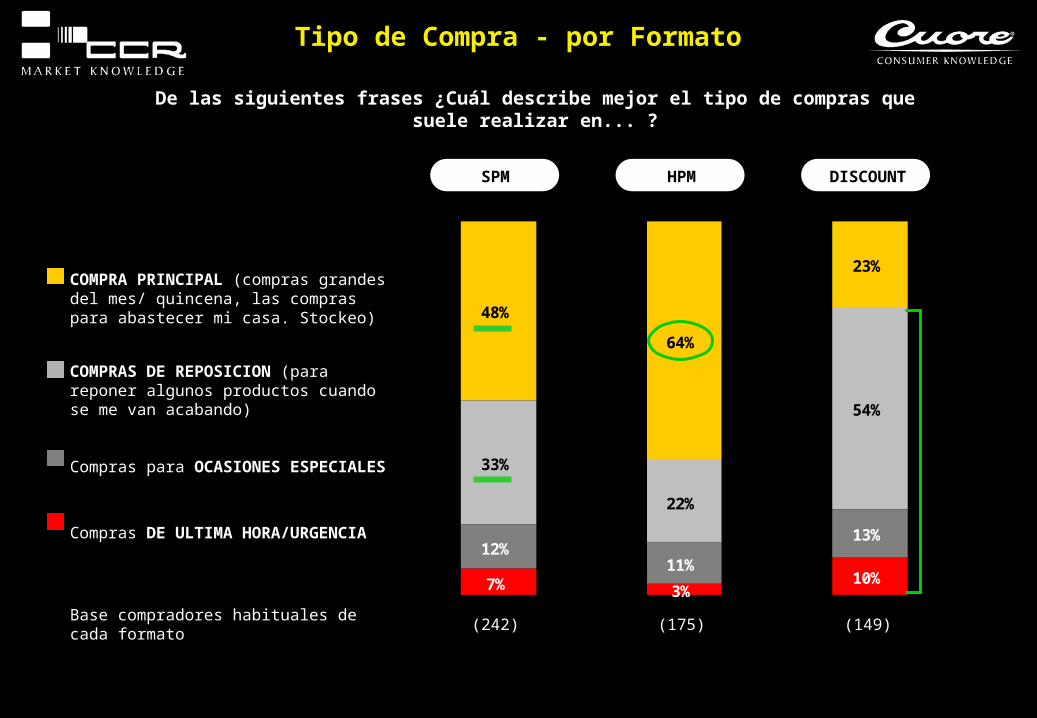

SPM HPM DISCOUNT

COMPRA PRINCIPAL (compras grandes del mes/ quincena, las compras para abastecer mi casa. Stockeo)

COMPRAS DE REPOSICION (para reponer algunos productos cuando se me van acabando)

Compras para OCASIONES ESPECIALES

Compras DE ULTIMA HORA/URGENCIA

Base compradores habituales de cada formato

(242) (175) (149)

Tipo de Compra - por Formato

De las siguientes frases ¿Cuál describe mejor el tipo de compras que suele realizar en... ?

48%

64%

23%

33%

22%

54%

12%11%

13%

7% 3%10%

Capital Federal Gran Buenos Aires

NSE

Clases Altas 17% 9%

Clases Medias 26% 23%

Clases Empobrecidas 32% 29%

Clases Bajas 25% 39%

TIPO DE HOGAR

Unipersonal 6% 9%

Parejas 18% 9%

Familias 69% 77%

- Familias de adultos 28% 28%

- Familias c/ niños hasta 12 años 29% 38%

- Familias c/ adolesc. y jóvenes 15% 11%

No contesta 7% 5%

Miembros Promedio 3.29 3.34

Base compradores habituales en SPM (125) (117)

Perfil del Hogar Comprador del Super en Capital y GBA - por NSE y Tipo de Hogar

43%43% 32%32%

24%24% 18%18%