Argentina: Un País Fronterizo? - Grupo SBS Bariloche Sep2017.pdf · Facilidad a los movimientos de...

24

Argentina: Un País Fronterizo? Septiembre 15, 2017 38 Convención Anual, IAEF Gustavo Cañonero Partner y Director, Grupo SBS

Transcript of Argentina: Un País Fronterizo? - Grupo SBS Bariloche Sep2017.pdf · Facilidad a los movimientos de...

Argentina: Un País Fronterizo?

Septiembre 15, 2017

38 Convención Anual, IAEF

Gustavo Cañonero

Partner y Director, Grupo SBS

AGENDA I. En los límites de la frontera II. Pero lejos del grado de inversión

III. Principales desafíos a la sustentabilidad

IV. Algunos aliados fundamentales

V. El dilema del gradualismo

VI. Conclusiones: Si se puede! ....con perseverancia y paciencia

2

3

CRUZANDO LA FRONTERA

Argentina cumple con la mayoría de las condiciones para ser país emergente en la caracterización del mercado de acciones, resta probar sustentabilidad

Fuente: SBS Research, MSCI

Resumen de las Condiciones de MSCI y Grado de Cumplimiento

Fecha de Cumplimiento

Facilidad a los movimientos de capitales

Restricciones a los flujos de capitales

Período mínimo de permanencia en el país 05-ene-17Límite a la repatriación de capitales 17-dic-15Aprobación del BCRA a salidas de capitales 17-dic-15

Grado de liberalización del mercado cambiarioDeterminación del tipo de cambio 17-dic-15Encajes a los ingresos de capitales 17-dic-15

Eficiencia del marco operativo

Registración y apertura de cuentasRegistración obligatoria y documentos están en castellano

(proceso toma hasta 10 días).

Clearing y settlement de transaccionesNo hay un sistema de Delivery vs Payment (DVP) y no se

puede hacer overdrafts en el Merval

Estabilidad del marco institucional

El mercado cumple la mayoría de las condiciones, pero los

cambios son relativamente recientes y su irreversibilidad

aún debe ser comprobada.

4

Fuente: Banco Mundial

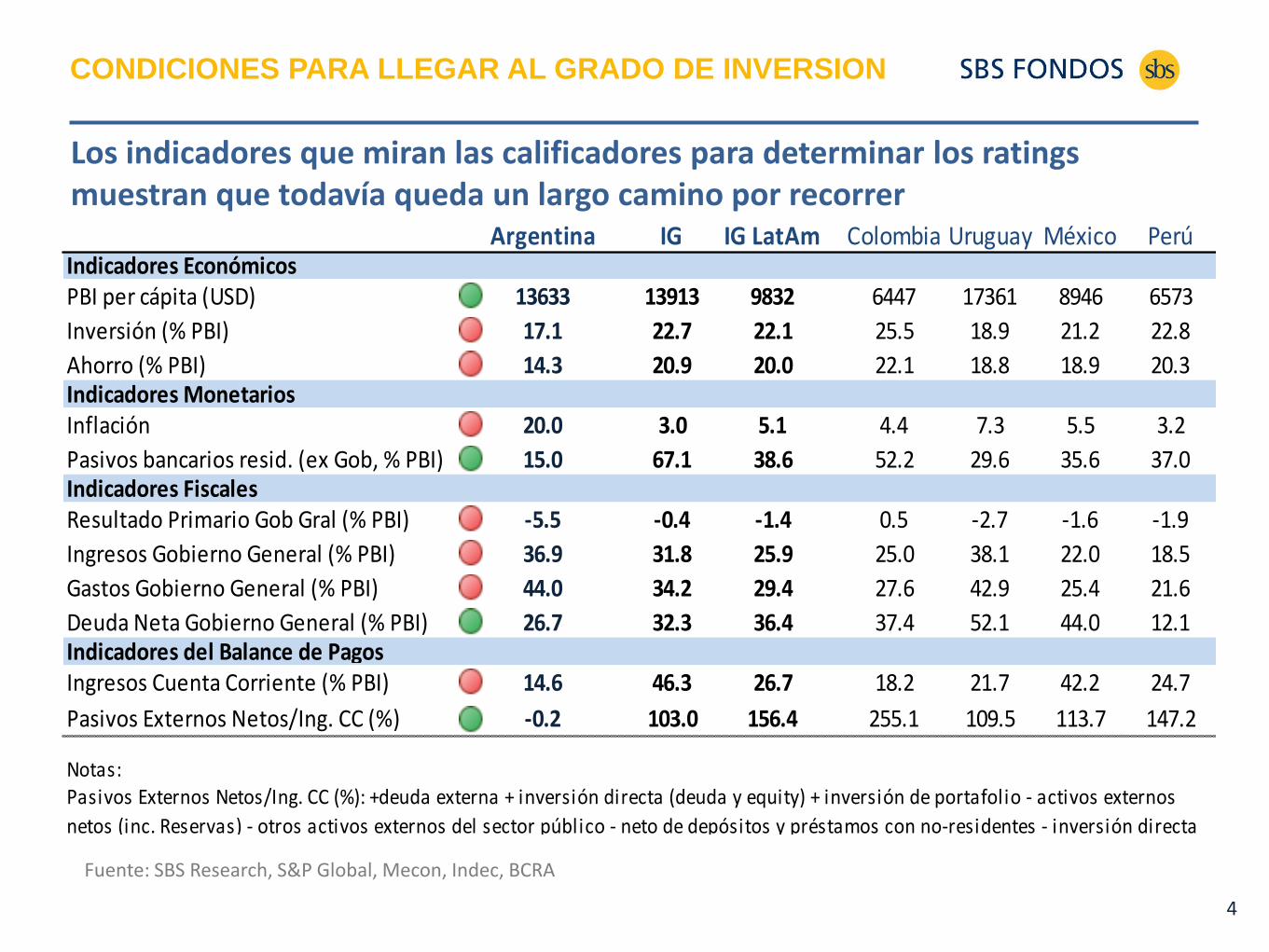

CONDICIONES PARA LLEGAR AL GRADO DE INVERSION

Fuente: SBS Research, S&P Global, Mecon, Indec, BCRA

Los indicadores que miran las calificadores para determinar los ratings muestran que todavía queda un largo camino por recorrer

Argentina IG IG LatAm Colombia Uruguay México PerúIndicadores EconómicosPBI per cápita (USD) 13633 13913 9832 6447 17361 8946 6573

Inversión (% PBI) 17.1 22.7 22.1 25.5 18.9 21.2 22.8

Ahorro (% PBI) 14.3 20.9 20.0 22.1 18.8 18.9 20.3Indicadores MonetariosInflación 20.0 3.0 5.1 4.4 7.3 5.5 3.2

Pasivos bancarios resid. (ex Gob, % PBI) 15.0 67.1 38.6 52.2 29.6 35.6 37.0Indicadores FiscalesResultado Primario Gob Gral (% PBI) -5.5 -0.4 -1.4 0.5 -2.7 -1.6 -1.9

Ingresos Gobierno General (% PBI) 36.9 31.8 25.9 25.0 38.1 22.0 18.5

Gastos Gobierno General (% PBI) 44.0 34.2 29.4 27.6 42.9 25.4 21.6

Deuda Neta Gobierno General (% PBI) 26.7 32.3 36.4 37.4 52.1 44.0 12.1Indicadores del Balance de PagosIngresos Cuenta Corriente (% PBI) 14.6 46.3 26.7 18.2 21.7 42.2 24.7

Pasivos Externos Netos/Ing. CC (%) -0.2 103.0 156.4 255.1 109.5 113.7 147.2

Notas:Pasivos Externos Netos/Ing. CC (%): +deuda externa + inversión directa (deuda y equity) + inversión de portafolio - activos externos

netos (inc. Reservas) - otros activos externos del sector público - neto de depósitos y préstamos con no-residentes - inversión directa

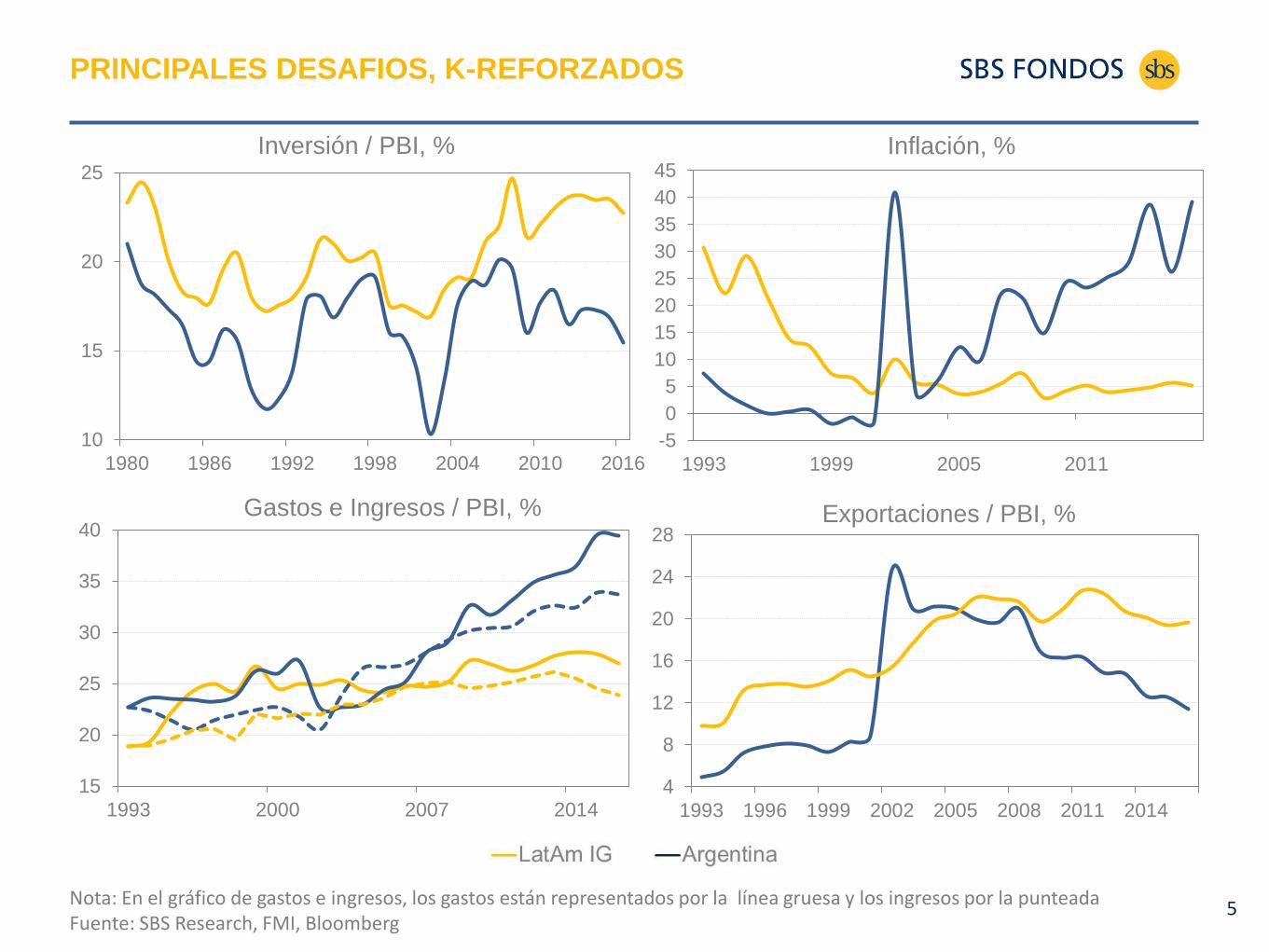

5 Nota: En el gráfico de gastos e ingresos, los gastos están representados por la línea gruesa y los ingresos por la punteada Fuente: SBS Research, FMI, Bloomberg

PRINCIPALES DESAFIOS, K-REFORZADOS

15

20

25

30

35

40

1993 2000 2007 2014

Gastos e Ingresos / PBI, %

-5

0

5

10

15

20

25

30

35

40

45

1993 1999 2005 2011

Inflación, %

10

15

20

25

1980 1986 1992 1998 2004 2010 2016

Inversión / PBI, %

4

8

12

16

20

24

28

1993 1996 1999 2002 2005 2008 2011 2014

Exportaciones / PBI, %

6 Fuente: SBS Research, FMI, Bloomberg

ALIADOS PARA NO SUBESTIMAR!

2500

4500

6500

8500

10500

12500

14500

16500

18500

20500

22500

1980 1986 1992 1998 2004 2010 2016

PBI Per Cápita (PPP), USD

10

20

30

40

50

60

70

80

1998 2004 2010 2016

Deuda Neta / PBI, %

60

80

100

120

140

160

180

1995 1998 2001 2004 2007 2010 2013 2016

Términos del Intercambio

5

10

15

20

25

30

35

40

1980 1986 1992 1998 2004 2010 2016

Crédito al Sector Privado / PBI, %

7

Fuente: SBS Research, Conference Board, A. Coremberg

INVERSION Y AHORRO

0

1

2

3

4

5

1991-98 2003-11

Crecimiento del Capital, %

0

1

2

3

1991-98 2003-11

Contribución del Capital, %

90

92

94

96

98

100

102

104

106

108

1990 1994 1998 2002 2006 2010 2014

Productividad Total de los Factores

Argentina LatAm

8

PROMOVIENDO LA INVERSION/AHORRO

El principal déficit pareciera ser en inversión privada (12,3% del PBI vs 17,5% en la región).

Empezando con la relación K/PBI del 2016 se necesitaría 20,5% de I/PBI para sostener 3% de crecimiento, o 25% para aspirar al 5% de crecimiento anual sostenido

Llegar a la razón K/T de la región (- 24%), podría llevar 15 años si la inversión

creciera al 10% anual! El gap en infraestructura es particularmente alarmante. 50% o menos de la

media regional, con excepción de vías de tren (y suscriptores de telefonía móvil). En hospitales por habitantes argentina ofrece el 67% de la región

La experiencia internacional muestra que los brotes de inversión son lentos y están positivamente asociados con reformas estructurales. Los datos sugieren contemporaneidad con: tipo de cambio competitivo, consolidación fiscal, aumento del ahorro interno, buenos términos del intercambio, y un sentimiento global constructivo (VIX mas que crédito o flujos)

9 Fuente: SBS Research, Conference Board

EMPLEO Y CAPITAL HUMANO

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1991-98 2003-11

Crecimiento de la Calidad de Trabajo,%

0,0

0,1

0,2

0,3

0,4

0,5

1991-98 2003-11

Contribución de la Calidad Trabajo, %

0

1

2

3

4

5

1991-98 2003-11

Crecimiento del Trabajo (Cantidad), %

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1991-98 2003-11

Contribución del Trabajo (Cantidad), %

10

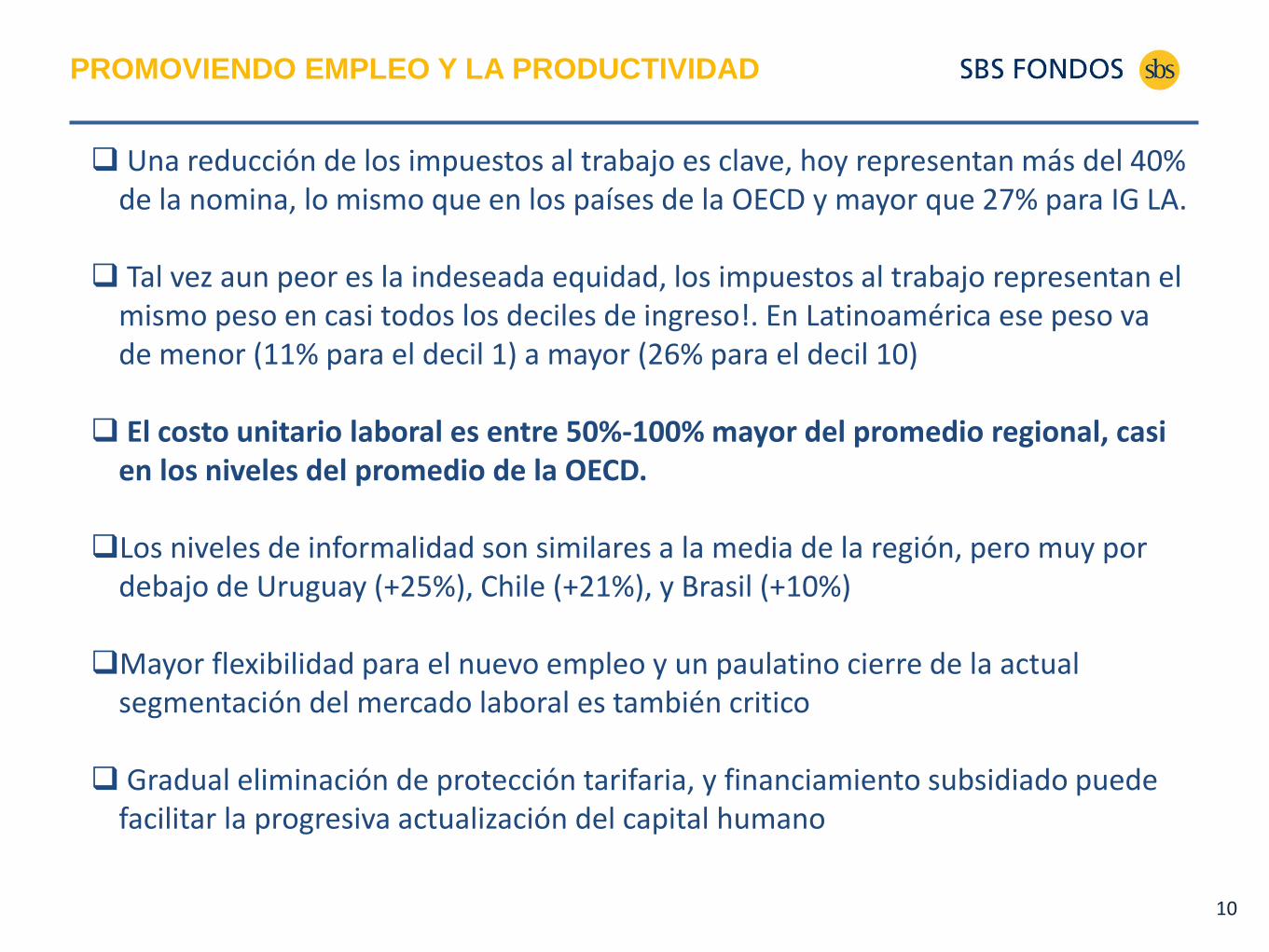

PROMOVIENDO EMPLEO Y LA PRODUCTIVIDAD

Una reducción de los impuestos al trabajo es clave, hoy representan más del 40% de la nomina, lo mismo que en los países de la OECD y mayor que 27% para IG LA.

Tal vez aun peor es la indeseada equidad, los impuestos al trabajo representan el mismo peso en casi todos los deciles de ingreso!. En Latinoamérica ese peso va de menor (11% para el decil 1) a mayor (26% para el decil 10)

El costo unitario laboral es entre 50%-100% mayor del promedio regional, casi en los niveles del promedio de la OECD.

Los niveles de informalidad son similares a la media de la región, pero muy por debajo de Uruguay (+25%), Chile (+21%), y Brasil (+10%)

Mayor flexibilidad para el nuevo empleo y un paulatino cierre de la actual segmentación del mercado laboral es también critico

Gradual eliminación de protección tarifaria, y financiamiento subsidiado puede facilitar la progresiva actualización del capital humano

11

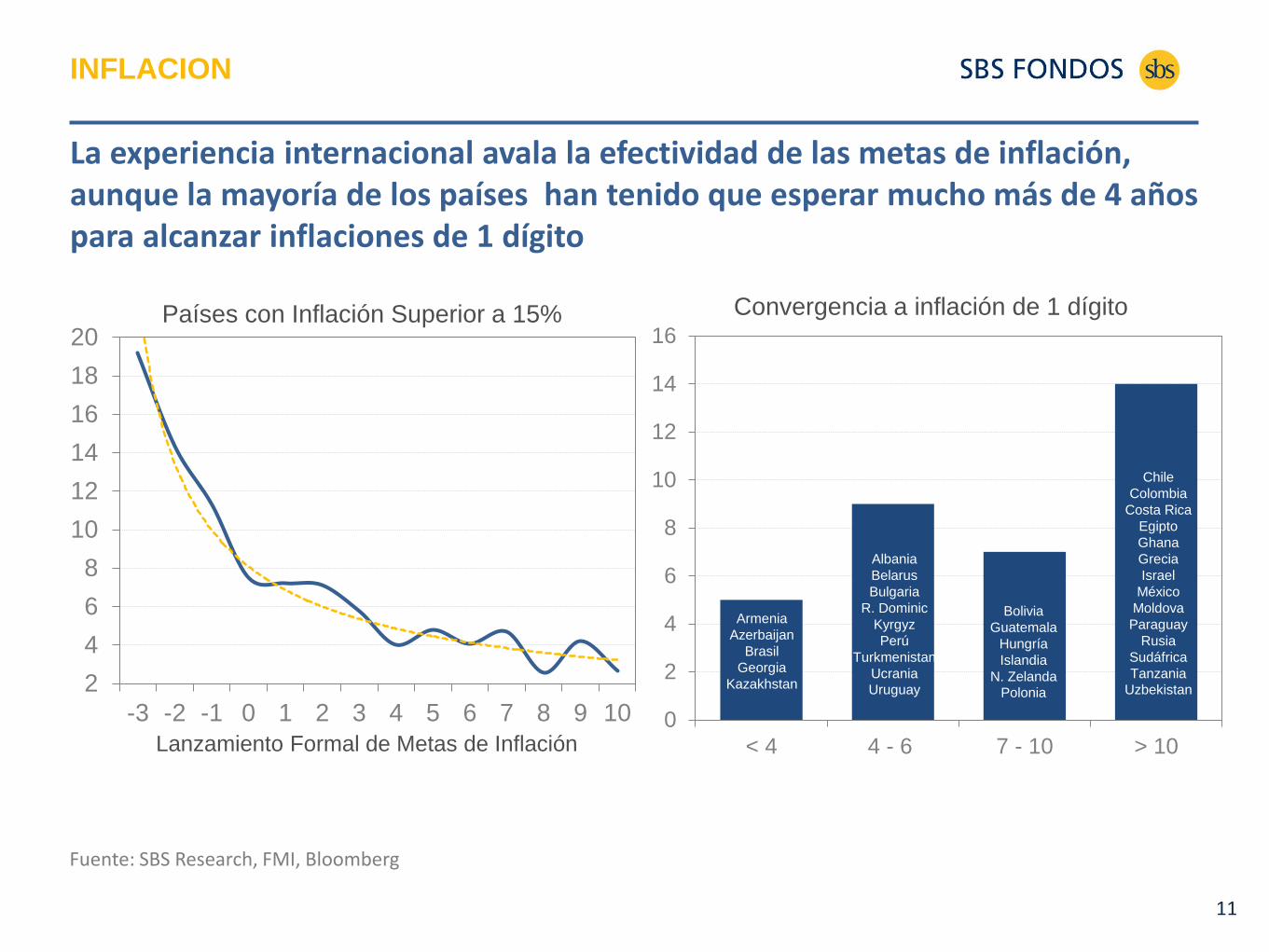

La experiencia internacional avala la efectividad de las metas de inflación, aunque la mayoría de los países han tenido que esperar mucho más de 4 años para alcanzar inflaciones de 1 dígito

Fuente: SBS Research, FMI, Bloomberg

INFLACION

2

4

6

8

10

12

14

16

18

20

-3 -2 -1 0 1 2 3 4 5 6 7 8 9 10

Lanzamiento Formal de Metas de Inflación

Países con Inflación Superior a 15%

0

2

4

6

8

10

12

14

16

< 4 4 - 6 7 - 10 > 10

Convergencia a inflación de 1 dígito

Armenia

Azerbaijan

Brasil

Georgia

Kazakhstan

Albania

Belarus

Bulgaria

R. Dominic

Kyrgyz

Perú

Turkmenistan

Ucrania

Uruguay

Bolivia

Guatemala

Hungría

Islandia

N. Zelanda

Polonia

Chile

Colombia

Costa Rica

Egipto

Ghana

Grecia

Israel

México

Moldova

Paraguay

Rusia

Sudáfrica

Tanzania

Uzbekistan

12

APOYANDO UN EQUILIBRIO DE BAJA INFLACION

Una muestra de 40 países con inflación entre 10%-40% muestra que la gran mayoría (30) lograron alcanzar inflación de un digito en por lo menos 10 años, pero a la mitad le costo 10 años.

En estos últimos existían formas explicitas de indexación que hacían la desinflación altamente costosa desde un punto de vista económico (Chile y Colombia por ejemplo).

Muchos de estos países observaron fuerte apreciación real de sus monedas (50%

Colombia, 40% Chile, 80% México)

Y las bajas de inflación han ido acompañadas en general por fuerte reducción del gasto publico

Las instituciones fueron claves: independencia del Banco Central, y un objetivo anti-inflacionario claro (en muchos casos regímenes de metas de inflación)

13

Fuente: SBS Research, Mecon, FMI

GASTO PUBLICO

-11,5

-3,0

-1,5

-12

-10

-8

-6

-4

-2

0

2

2016 2021 2026 2031 2036 2041 2046

Déficit Previsional (% PBI)

Statu Quo

Escenario Base

Base con Edad Jubilatoria (+2)

5.6

6.7

5,4

5,6

5,8

6,0

6,2

6,4

6,6

6,8

2016 2021 2026 2031 2036 2041 2046

Gasto en Salud (% PBI)

Reducción de Costos Escenario Base

En pensiones mínimamente habría que modificar la fórmula de ajuste actual, converger a una formalidad laboral de 60% (54%) y aumentar la tasa de participación laboral a 65% (61%). Escenario Base

Bajar 5pp las contribuciones (sobre salario bruto elevaría el déficit en 4% del PBI).

Gasto Público Consolidado (% PBI)

2016 2017

Gasto Primario 38,0 37,4

Transferencias al Sector Privado 15,9 15,6

Jubilaciones y Pensiones Nación 8,9 9,7

Otros (incluye subsidios) 7,0 5,9

Gastos de Funcionamiento 15,1 15,1

Salarios 12,6 12,6

Bienes y Servicios 2,5 2,5

Otros Gastos Corrientes 3,1 2,6

Gastos de Capital 3,9 4,0

14

MEJORANDO LA EFICIENCIA DEL GASTO PUBLICO

El gasto consolidado en salarios, pensiones, y subsidios para la energía subieron más de 11% del PBI en la última década, llevando el nivel de gasto al más alto de Latinoamérica y uno de los más altos entre mercados emergentes

Espacio para bajar el gasto en salarios (12,5% del PBI en 2015 > que 10% en OECD), más que nada al nivel provincial, donde se dio el 80% del crecimiento en los últimos años.

70% del gasto en educación y salud es en salarios. Argentina compara bien en educación primaria y terciaria, en gasto y calidad, pero gasta demasiado en secundaria sin resultados diferenciados.

Argentina gasta en salud 32% del presupuesto, contra 15% en LA y 12% en EM.

Los 4% del PBI en subsidios son fuertemente regresivos. El quintil más pobre recibía subsidios del 10% en gas y del 18% en electricidad, contra 35% y 20% respectivamente para el decil más rico

La ventana demográfica mantiene el déficit pensional en 2,5% del PBI en los próximos años pero este se puede duplicar para el 2050.

15

Alta carga, demasiados impuestos, muchos distorsivos, particularmente en bienes y servicios

Fuente: SBS Research, AFIP, OECD

IMPUESTOS

0

2

4

6

8

10

12

14

16

Ingresos yGanancias

SeguridadSocial

Propiedad Bienes yServicios

Recaudación Tributaria (% PBI)

Argentina LatAm IG OECD

Recaudación Tributaria Nacional (2016)

ARSmn % PBI

Recaudación Tributaria 1963 24,4

Ganancias 433 5,4

IVA 583 7,2

Comercio Exterior 128 1,6

Combustibles 76 0,9

Bienes Personales 20 0,2

Créditos y Débitos en Cta. Cte. 132 1,6

Aportes y Contribuciones 524 6,5

Otros 68 0,8

Nota: Excluye ingresos por sinceramiento fiscal

Ingresos del Sector Público Consolidado (% PBI)

2016 2017

Ingresos Totales 32,5 32,3

Ingresos Tributarios 23,2 23,2

Contribuciones a la Seguridad Social 7,0 7,0

Otros Ingresos 2,2 2,1

16

REDUCIENDO LA CARGA/DISTORSION DE LOS IMPUESTOS

Tasa de recaudación consolidada del 34% del PBI es una de las mas altas de la región.

Habría que simplificar el sistema como un todo. De los 35 diferentes impuestos existentes (con alta dispersión de tasas!), 15 recolectan menos del 1% del PBI

Fundamentalmente hay que bajar la tasa marginal del trabajo. Hoy contribuciones para salud y seguridad social llegan al 40%-45% de los salarios. Una reducción puede financiarse con la eliminación de exenciones. Régimen para el empleo joven. Compatibilidad entre empleo y planes, etc

Reducir la tasa marginal sobre la nueva inversión, ajuste por inflación, y tasa de depreciación mas generosa. También se podría promocionar el gasto en investigación y desarrollo

Eliminación paulatina del impuesto a las transacciones financieras

Reemplazo de el impuesto al ingreso bruto por un impuesto que no sea de cascada

17

Fuente: SBS Research, Indec, Bloomberg

TERMINOS DE INTERCAMBIO Y TIPO DE CAMBIO REAL

La creciente demanda de Asia ofrece una oportunidad con precios de commodities sostenidos. Lamentablemente las exportaciones no han aprovechado plenamente esa oportunidad todavía

55

65

75

85

95

105

115

125

60

80

100

120

140

160

180

200

2001 2003 2006 2009 2012 2015

Tipo de Cambio Real Multilateral

Oficial Términos del Intercambio

0,34

0,37

0,40

0,43

0,46

0,49

0,52

4

8

12

16

20

24

28

1993 1996 1999 2002 2005 2008 2011 2014

Desempeño de las Exportaciones

Exportaciones % PBI

Participación en Exportaciones Mundiales (der, %)

18

Fuente: SBS Research, BIS

EL CATCH UP FINANCIERO

El bajo nivel de endeudamiento puede ser el gran ACELERADOR de una

mejora fundamental, y sustento político para un nuevo equilibrio

0

10

20

30

40

50

60

AcreenciasExternas de los

Bancos

CréditoDoméstico al

Sector Privado

Títulos deDeuda

Doméstica delSector Privado

Títulos deDeuda

Internacionaldel Sector

Privado

Depósitos en elSistema

Financiero

Activos deCompañias de

Seguros

Activos deFondos Mutuos

Activos deEntidades NoFinancieras

Activos deFondos de

Pensión

Capitalizacióndel MercadoAccionario

% del PBI

ARG LA5

Crédito al Sector Privado, % real

Agosto (a/a) Acumulado (a/a)

Consumo 13.4 8.3

Comercial 0.8 -9.8

Garantía Real 28.7 10.0

Total 10.2 1.0

19

EL DILEMA DEL GRADUALISMO (ex-ante)

Gradualismo permite quebrar el rechazo político, fortificando paulatinamente el mandato para un proceso de cambios y reformas. La baja de la inflación y el crecimiento del crédito son los principales beneficios de corto plazo

Permite amortiguar los costos del cambio anunciando los objetivos últimos pero procediendo gradualmente a conseguirlos. Muy importante para la actualización del capital humano y el movimiento del empleo. (los 90s fueron un ejemplo no deseado hasta cierto punto)

La rápida baja de la inflación con la gradual corrección del déficit impone tasas reales más altas y un peso más apreciado. Y mantiene alta la fragilidad financiera/externa. Independientemente de la credibilidad ex-ante.

Con incertidumbre, el peso apreciado atrasa la llegada de las inversiones por el costo inicial y la baja rentabilidad esperada

En combinación con un mercado laboral rígido, sesga la llegada de nueva tecnología a ser mas ahorradora del factor trabajo (aumentando el problema de empleo de corto y de largo plazo)

PR

OS

CO

NTR

AS

20

El costo del endeudamiento es tolerable dado el nivel inicial, llegando a niveles regionales para fines del 2019

Fuente: SBS Research, Mecon, Indec

EL DILEMA DEL GRADUALISMO (ex-post)

3,6

4,3 4,2 3,7

2,9

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

10

15

20

25

30

35

40

45

2015 2016 2017 2018 2019

Deuda Neta Suba de 100pbs en 2017 Déficit Primario (der)

21

Sustentabilidad es sinónimo de lucha antipobreza. La inestabilidad macroeconómica ha sido el principal enemigo de la pobreza en Argentina, con efectos de histéresis

Fuente: SBS Research, Orlando Ferreres “Dos Siglos de Economía Argentina”

CONCLUSIONES

0,0

0,5

1,0

1,5

2,0

2,5

3,0

-20

-10

0

10

20

30

40

50

60

70

1968 1976 1984 1992 2000 2008 2016

Pobreza e Inestabilidad del Crecimiento

Crecimiento (%)

Pobreza (%)

Inestabilidad del crecimiento (eje der.)

0,0

0,5

1,0

1,5

2,0

0

10

20

30

40

50

60

1968 1974 1980 1986 1992 1998 2004 2010 2016

Pobreza e Inestabilidad de la Inflación

Pobreza (%) Inestabilidad de la inflación (eje der.)

22

Y el mayor gasto público no ha servido para combatir la pobreza pero si ha impulsado la inflación, haciendo aún más pobres a los pobres!

CONCLUSIONES

0

10

20

30

40

50

60

0

5

10

15

20

25

30

1968 1974 1980 1986 1992 1998 2004 2010 2016

Gasto Primario y Pobreza

Gasto Primario (% PBI) Pobreza (%, eje der)

-20%

-10%

0%

10%

20%

30%

40%

50%

-4

-3

-2

-1

0

1

2

3

4

5

1992 1998 2004 2010 2016

Déficit Fiscal e Inflación

Déficit Fiscal (% PBI) Inflación (der)

Fuente: SBS Research, Orlando Ferreres “Dos Siglos de Economía Argentina”

23

SI SE PUEDE…… A TRABAJAR

Consensuar políticas de estado, dando estabilidad básica a las objetivos de las políticas públicas, definiendo reglas federales respecto a pensiones, gastos de salud y educación, y subsidios (eliminación de discrecionalidad)

Reforzar la seguridad de los derechos de propiedad a nivel federal también Usar eficientemente los recursos del sector público, controlar estrictamente el

uso del empleo público, y tratar de reducir el premio que hoy reciben el salario público vis a vis el resto de la región (2%) y los países más desarrollados (7%)

Invertir fuerte en infraestructura para potenciar el crecimiento de la productividad. Y en energía, para liberar recursos externos escasos

Negociar cierta flexibilización del mercado de trabajo, bajando impuestos al trabajo y tratando de eliminar la segmentación existente entre trabajo formal e informal

Y proteger a los más pobres en toda la transición, la clave para un desarrollo inclusivo y crecientemente consensuado

This report was created by GRUPO SBS, who considers the contents and information presented to be of reliable sources. The sole objective of this document is to present information, and as such does not imply

an offer to buy or sale assets of any nature. All estimates and opinions expressed in this document are personal in nature and are subject to change without prior notice. All investments in mutual funds are

subject to sovereign, commercial, FX, among other investment risks, which may lead to investment losses. Past performance does not guarantee under any circumstance future performance and/or returns.

Investments in mutual fund shares do not constitute Banco de Valores S.A. deposits, as far as the Financial Entities Law is concerned, and do note possess any deposit guarantees that may be applicable to

deposits in financial entities. In addition, Banco de Valores S.A. is impeded by Central Bank (BCRA) regulations to expressly or tacitly assume any responsibility regarding the preservation of invested capital, its

performance, its redemption value or the availability of liquidity for said purpose.

Av. E. Madero 900 piso 11°

Torre Catalinas Plaza (C1001AFB)

Ciudad Autónoma de Buenos Aires,

Argentina

(+54 11) 4894 1800

www.gruposbs.com