Analisis iniciativa de reformas fiscales 2016 decofi

19

“ANALISIS DE REFORMAS FISCALES 2016” C.P. Y M.D.F. JOSE LUIS ARROYO AMADOR NOVIEMBRE 2015

-

Upload

grupo-decofi-desarrollo-fiscal-contable -

Category

Documents

-

view

220 -

download

3

description

Â

Transcript of Analisis iniciativa de reformas fiscales 2016 decofi

“ANALISIS DE REFORMAS FISCALES

2016”

C.P. Y M.D.F. JOSE LUIS ARROYO AMADORNOVIEMBRE 2015

REFORMA FISCAL 2016

CONSIDERACIONES Y ACCIONES A TOMAR

C.P. y M.D. F. José Luis Arroyo AmadorNOVIEMBRE 2015

ANTECEDENTESEconomía Mundial

GlobalizaciónReglas de la OCDE

CONSIDERACIONES

GENERALES

Diputados avalan en lo general Ley de Ingresos

La Comisión de Hacienda de la Cámara de Diputados aprobó por

mayoría, la Ley de Ingresos y la llamada Miscelánea Fiscal, que

deroga y reforma diversos artículos del Impuesto Sobre la Renta

CRITERIOS GENERALES DE

POLITICA ECONOMICA

Marco Macroeconómico

2015 2016

Crecimiento % real 2.0 – 2.8 2.6 – 3.6

Inflación % 3.0 3.0 Tipo de cambio 15.60 16.40

Tasa de interés % 3.1 4.0 Cuenta corriente % -2.5 -2.6

Déficit fiscal % 1.0 0.5 Petróleo (dls./barril) 50.0 50.0

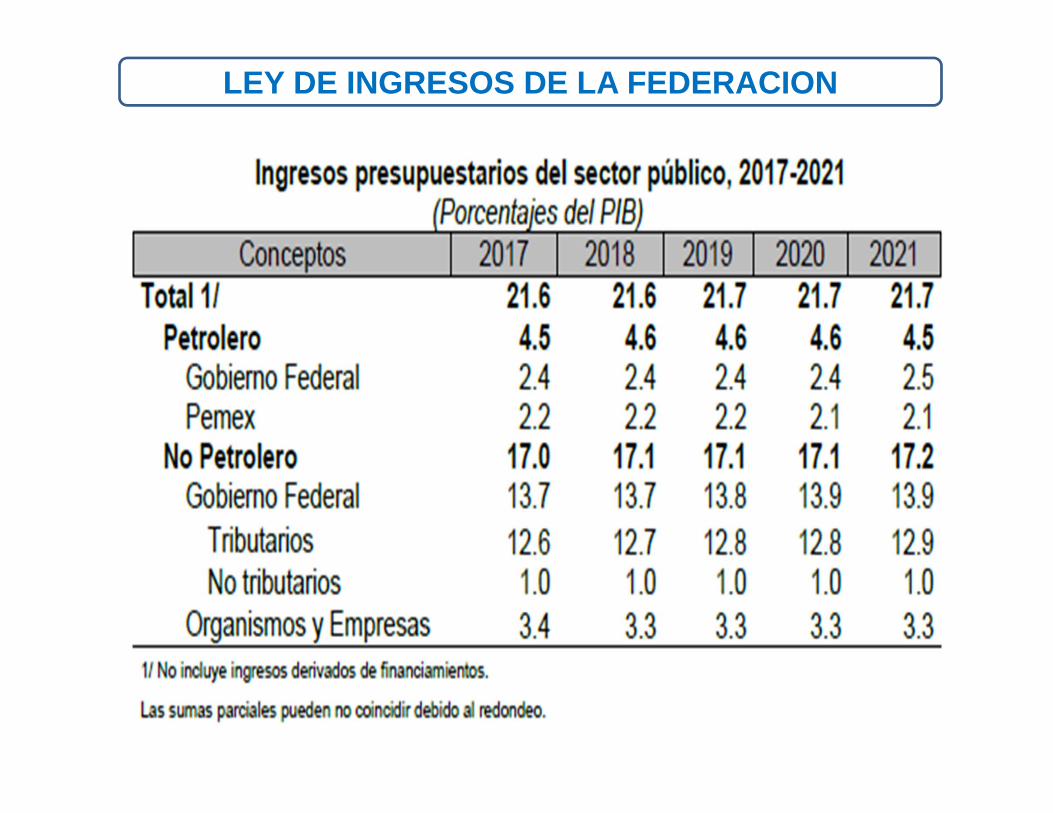

LEY DE INGRESOS DE LA FEDERACION

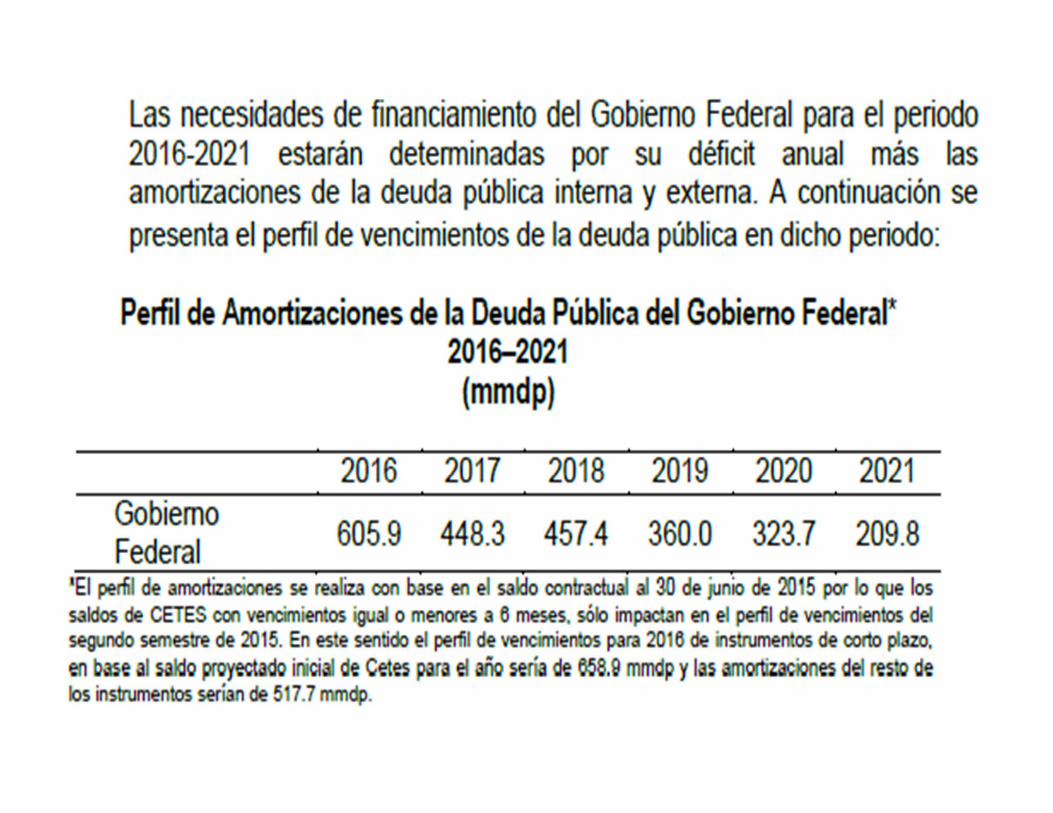

LEY DE INGRESOS DE LA FEDERACION

LEY DE INGRESOS

DE LA FEDERACION

¿¿¿????

IMPUESTO 2015 2016 VARIACION %

ISR 1´059,206.20 1,249,299.50 190,093.30 17.95

IVA 703,848.50 741,988.70 38,140.29 5.42

IEPS 159,970.60 348,945.20 188,974.60 118.13

ISAN. 6,638.70 7,299.10 660.40 9.94

IMP. COM. EXT. 27,875.90 36,289.10 8,413.20 30.18

ACCESORIOS 22,704.70 24,911.10 2,206.40 0.99

OTROS 2,200.00 4,067.10 1,867.10 84.87

Impuestos no comprendidos en lasfracciones de la LIF causados enejercicios fiscales anteriorespendientes de liquidación o pago

(3,464.00) (5,083.1) (1,619.10) (46.74)

TOTAL IMPUESTOS 1’978,980.60 2´407,716.70 428,762.00 21.66

CUOTAS IMSS 243,482.60 260,281.1 16,798.50 6.90

COMPARATIVO INGRESOS EN MILLONES DE PESOS

IMPUESTO 2015 2016PROPUESTA

VARIACION %

ISR 1´059,206.20 1’249,299.50 190,093.30 17.94%

IVA 703,848.50 741,988.70 38,140.29 5.41%

IEPS 159,970.60 348,945.20 188,452.10 118.13%

COMPARATIVO DE INGRESOS

TASAS DE RECARGOS Artículo 8

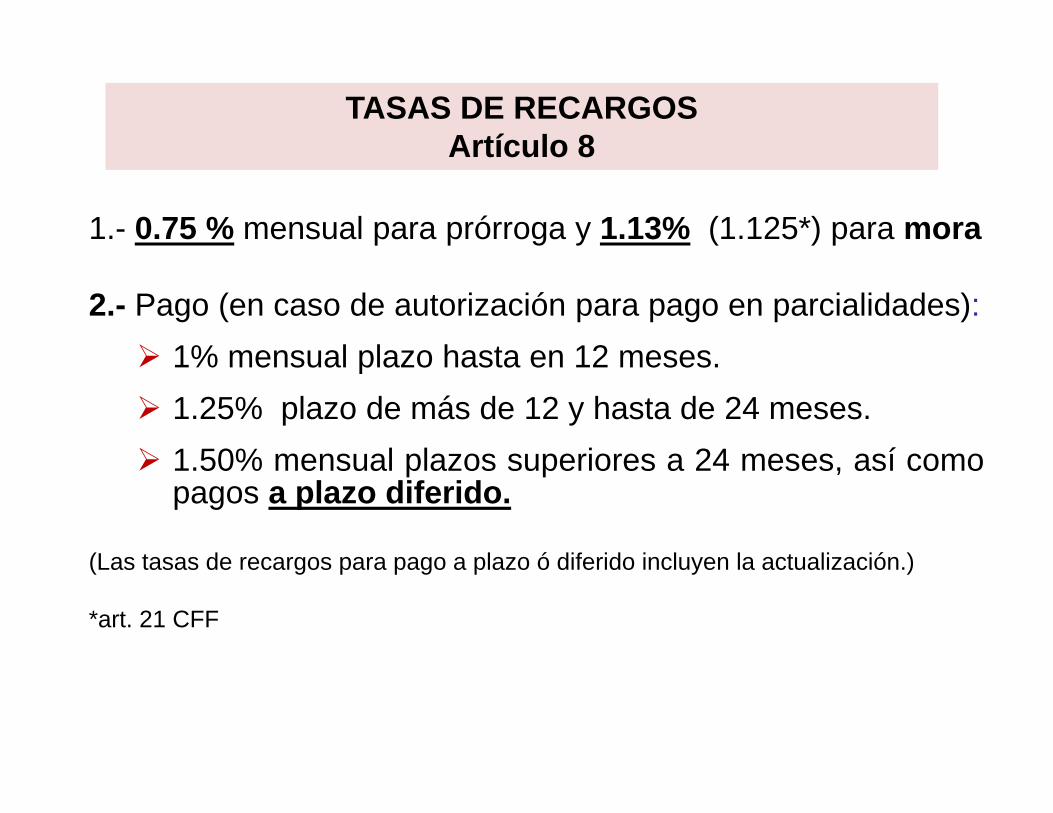

1.- 0.75 % mensual para prórroga y 1.13% (1.125*) para mora

2.- Pago (en caso de autorización para pago en parcialidades): 1% mensual plazo hasta en 12 meses. 1.25% plazo de más de 12 y hasta de 24 meses. 1.50% mensual plazos superiores a 24 meses, así como

pagos a plazo diferido.

(Las tasas de recargos para pago a plazo ó diferido incluyen la actualización.)

*art. 21 CFF

CONDONACIÓN DE MULTAS EN MATERIA ADUANERAArt. 15 1er p.

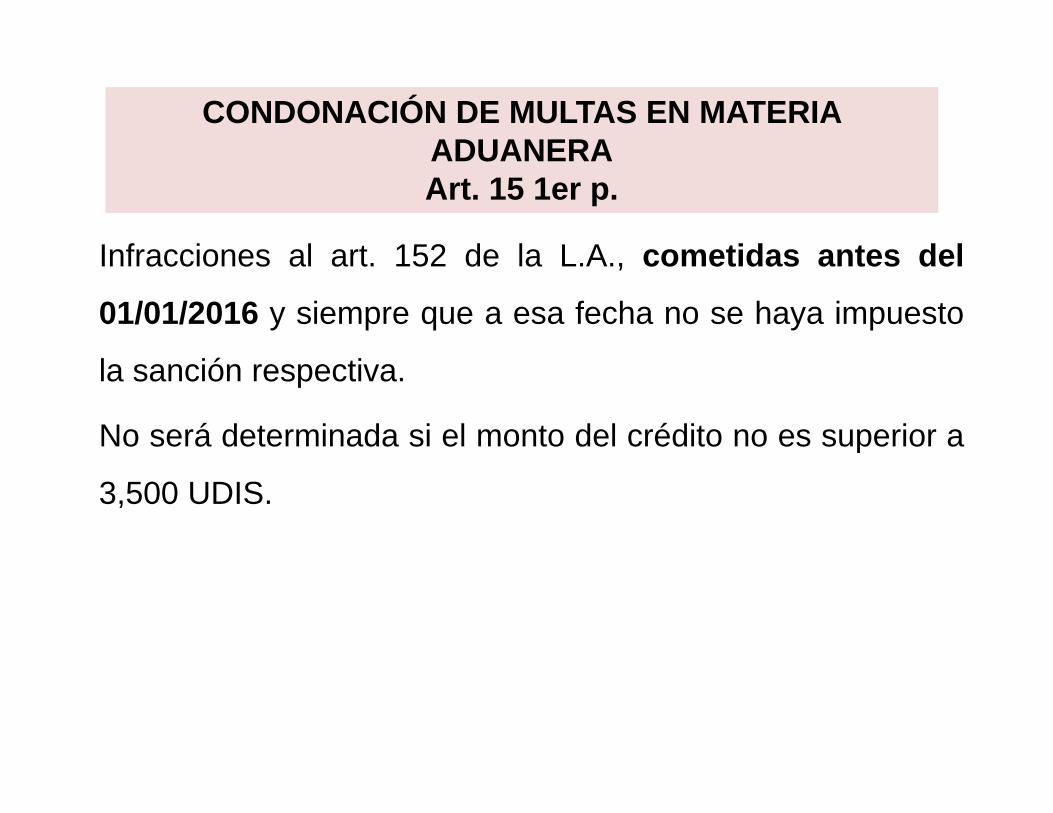

Infracciones al art. 152 de la L.A., cometidas antes del

01/01/2016 y siempre que a esa fecha no se haya impuesto

la sanción respectiva.

No será determinada si el monto del crédito no es superior a

3,500 UDIS.

CONDONACIÓN (reducción) MULTAS FISCALESArt. 15 2° Párrafo

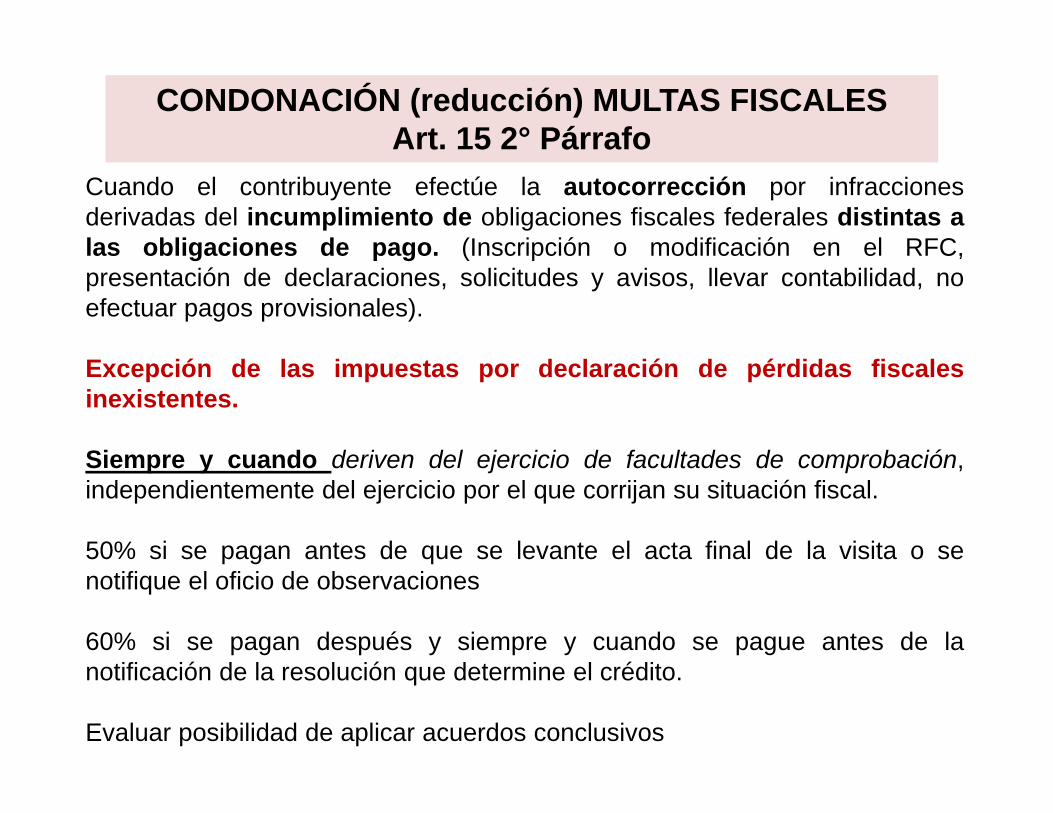

Cuando el contribuyente efectúe la autocorrección por infraccionesderivadas del incumplimiento de obligaciones fiscales federales distintas alas obligaciones de pago. (Inscripción o modificación en el RFC,presentación de declaraciones, solicitudes y avisos, llevar contabilidad, noefectuar pagos provisionales).

Excepción de las impuestas por declaración de pérdidas fiscalesinexistentes.

Siempre y cuando deriven del ejercicio de facultades de comprobación,independientemente del ejercicio por el que corrijan su situación fiscal.

50% si se pagan antes de que se levante el acta final de la visita o senotifique el oficio de observaciones

60% si se pagan después y siempre y cuando se pague antes de lanotificación de la resolución que determine el crédito.

Evaluar posibilidad de aplicar acuerdos conclusivos

DISMINUCION MOMENTOS Y REQUISITOS DE PAGO DE LA MULTA

50%

Siempre que los contribuyentes: Corrijan su situación fiscal derivado del ejercicio de

facultades de comprobación. Paguen las contribuciones omitidas y sus accesorios, cuando

sea procedente. Realicen el pago después de que las autoridades fiscales

inicien el ejercicio de sus facultades de comprobación Antes de que se levante el acta final de la visita domiciliaria o

se notifique el oficio de observaciones.

60%

Corrijan su situación fiscal derivado del ejercicio defacultades de comprobación.

Paguen las contribuciones omitidas junto con sus accesorios,en su caso.

Realicen el pago después de que se levante el acta final dela visita domiciliaria o se notifique el oficio de observaciones.

Antes de que se notifique la resolución que determine elmonto de las contribuciones omitidas, pero antes de quese notifique la resolución que determine el monto delas contribuciones omitidas o la resolución definitiva aque se refiere el citado artículo 53-B,

Material Completo enGrupo DeCoFi

[email protected]@decofi.com.mx

Para tu mayor comodidad puedes realizar tus pagos desde el portal de Internet de tu propio banco, mediante una transferencia electrónica interbancaria referenciada. Selecciona la opción de "Transferencia electrónica bancaria - SPEI" al enviar tu orden de compra, y recibirás los datos de la cuenta a depositar y una referencia para que podamos identificar tu pago automáticamente.

Los pagos hechos con Transferencia electrónica bancaria - SPEI toman 24 horas hábiles en ser identificados en nuestro sistema de identificación de pagos.Cuenta Clabe Banco Sucursal A de nombre:0813254913 072180008132549130 Banorte No. SUC. 2443 Francisco Javier Rodríguez Muñiz70052611790 002180700526117909 Banamex No. SUC. 4341 Francisco Javier Rodríguez Muñiz

Formas de PagosConfirma al número telefónico: (0155) 5034-0963.

Reenvíe esta invitación a compañeros que les pueda ser de utilidad.Política de cancelaciones y devoluciones

VISITA NUESTRO AVISO DE PRIVACIDAD.