ANÁLISIS ECONOMICO

89

UNIVERSIDAD NACIONAL DE SAN AGUSTÍN FACULTAD DE INGENIERÍA DE PRODUCCIÓN Y SERVICIOS ESCUELA PROFESIONAL DE INGENIERÍA INDUSTRIAL ANALISIS ECONOMICO DOCENTE: Ing. HERBERT FARFAN TEMA: INFORME BANCO CONTINENTAL REALIZADO POR: AREQUIPA – PERU 2012-A

-

Upload

ever-rodriguez -

Category

Documents

-

view

12 -

download

0

description

CURSO DE LA UNSA CUARTO SEMESTRE

Transcript of ANÁLISIS ECONOMICO

UNIVERSIDAD NACIONAL DE SAN AGUSTÍN

FACULTAD DE INGENIERÍA DE PRODUCCIÓN Y SERVICIOS

ESCUELA PROFESIONAL DE INGENIERÍA INDUSTRIAL

ANALISIS ECONOMICO

DOCENTE: Ing. HERBERT FARFAN

TEMA:

INFORME BANCO CONTINENTAL

REALIZADO POR:

AREQUIPA – PERU

2012-A

INTRODUCCION 3CAPITULO I 1.1 HISTORIA DEL BBVA 51.2 MISION 61.3 VISION 61.4 OBETIVOS1.4.1 OBJETIVOS GENERALES DEL BBVA 71.4.2 OBJETIVOS ESPECIFICOS DEL BBVA 71.4.3 OBJETIVOS GENERALES DEL ESTUDIO 81.4.4 OBJETIVOS ESPECIFICOS DEL ESTUDIO 81.5 ANALISIS FODA 91.4.3 PRINCIPALES FUNCIONARIOS 131.5 JUSTIFICACION DEL TEMA 131.6 Limitaciones del estudio 13

CAPITULO II

2.1 OPERACIONES BANCARIAS ACTIVAS 152.1.1 EL MUTUO O PRÉSTAMO 152.1.1.1 PRESTAMOS PERSONAL 162.1.1.2 PRESTAMO VEHICULAR 212.1.1.3 PRESTAMO AUTO DE SEGUNDA 262.1.1.4 PRESTAMO HIPOTECARIO 312.1.1.4.1 PRÉSTAMO HIPOTECARIO FLEXIBLE 312.1.1.4.2 PRÉSTAMO HIPOTECARIO CONSTRUYO 322.1.1.4.3 PRESTAMO HIPTECARIO JOVEN 342.1.1.4.4 PRESTAMO HIPOTECARIO MI VIVIENDA 352.1.1.4.5 CÁLCULO DE FORMULAS 372.1.1.5 PRESTAMO PARA ESTUDIOS 402.1.2 EL CRÉDITO EN CUENTA CORRIENTE Y EL SOBREGIRO 452.1.3 EL CRÉDITO 452.1.4 EL FACTORING 462.1.5 EL LEASING 472.1.6 Leasing continental 472.1.7 LA TARJETA DE CRÉDITO 482.1.7.1 Tarjeta de Crédito MasterCard Platinum 492.1.7.2 TARJETA DE CRÉDITO VISA CLÁSICA 492.1.7.3 Tarjeta de Crédito Visa Oro 522.1.7.4 TARJETA DE CRÉDITO VISA PLATINUM 522.1.7.5 TARJETA VISA SIGNATURE 552.1.7.6 TARJETA BBVA REPSOL 572.1.7.7 VISA MINI 58

Análisis Económico Página 1

2.1.7.8 TARJETA MASTERCAD CLASICA 592.1.7.9 TARJETA MASTERCAD ORO 612.1.7.10 TARJETA DE CREDITO CONTINENTAL ZERO 622.1.7.11 TARJETA MASTERCAD BLACK 632.1.8 CUENTAS CORRIENTES 662.2 OPERACIONES PASIVAS 662.2.1.1 CUENTA CORRIENTE BBVA 662.2.2 CUENTA DE AHORRO 682.2.2.1 AHORRO CERO MANTENIMIENTO 682.2.2.2 CUENTA GANADORA 692.2.2.3 CUENTA REMESAS 692.2.2.4 CONTIAHORRO 702.2.2.5 AHORRO VIVIENDA 712.2.2.6 CUENTA SULEDO 722.2.3 IMPOSICIONES A PLAZO FIJO 732.2.3.1 CUENTAS A LARGO PLAZO 732.2.3.2 PLAZO SUPER DEPOSITO 742.2.3.3 DEPOSITO INTERES VARIABLE 752.2.3.4 CTs 75

CAPITULO III

3.1 PRESTAMOS Y AHORROS 783.1.1 PRESTAMOS PARA PERSONAS NATURALES Y JURIDICAS 803.1.2 CUADRO COMPARATIVO DE OPERACIONES ACTIVAS 833.1.3 CUADRO COMPARATIVO DE OPERACIONES PASIVAS 84Conclusiones 86

Análisis Económico Página 2

BANCO CONTINENTAL BBVA

El presente informe pretende dar a conocer los resultados obtenidos tras la realización de la investigación.

En el presente trabajo explicaremos información que nos ayudara a entender la manera de trabajar y el funcionamiento de uno de los bancos más grandes del mundo.

Para dar a conocer esta información se tuvo que hacer investigación que abarca

los objetivos generales, los objetivos específicos, las operaciones pasivas y

neutras que el banco realiza como también la visión, la misión, los tipos de

préstamos que ofrece a personas jurídicas y naturales, de igual manera el tipo de

préstamo q realiza a las MYPES, entre otros aspectos de vital importancia que son

el éxito de los objetivos estratégicos del BBVA banco continental.

Como uno de los bancos con más credibilidad el BBVA es un sólido grupo financiero, de elevada solvencia y gran dimensión con un objetivo común: unir todas las fortalezas para establecer relaciones duraderas con clientes cada día más satisfechos.

Es por ello que mantiene una relación a largo plazo de confianza y valor mutuo con sus clientes. Asimismo ofrece un servicio de máxima calidad y las soluciones, el asesoramiento y los productos más adecuados a las necesidades de sus clientes. Toda la organización trabaja para su cliente.

Por lo tanto, todas las entidades del Grupo y todas las áreas que las constituyen asumen el compromiso de desarrollar criterios de responsabilidad social en nuestro trabajo..

Análisis Económico Página 3

INTRODUCCION

Análisis Económico Página 4

1. PLANTEAMIENT

O TEORICO

CAPITULO I

La historia de BBVA es la historia de muchas personas que, desde mediados del siglo XIX, han formado parte de entidades financieras que se han ido uniendo para ampliar su proyecto empresarial. Hoy, en BBVA trabajamos por un futuro mejor para las personas, buscando relaciones duraderas con el cliente que cambian la forma de ver el negocio. Como resultado de este trabajo, BBVA se ha convertido en todo un referente

mundial y en uno de los bancos más reconocidos y premiados.BBVA apuesta firmemente por el futuro y avanza adaptándose a las necesidades que impone un mercado cada vez más global. Una historia de siglo y medio avala esta apuesta.La historia de BBVA comienza en 1857, cuando la Junta de Comercio promueve la creación del Banco de Bilbao como banco de emisión y descuento.En el último cuarto del s. XIX y el primero del s. XX se fundaron la mayor parte de las entidades financieras que, a lo largo del s. XX se fueron ampliando, formando grupos financieros de mayor tamaño. En 1999 se produce la integración BBVA. Además, desde 1960 se incrementa la presencia internacional del grupo.

El banco cuenta con diversos productos financieros, entre los que se destacan, el fondo mutuo Súper Renta VIP y la tarjeta de crédito Platinum con tarifario especial. En cuanto a tarjetas, otros productos innovadores son: la tarjeta de marca compartida BBVA – REPSOL, con descuentos especiales en esta cadena; dos tarjetas Master card: la tarjeta clásica dirigida a jóvenes universitarios, y la otra dirigida a jóvenes profesionales; y la tarjeta Regalo: tarjeta de débito pre pagada, bajo el formato VISA MINI para todo tipo de compras. El banco intenta diferenciarse, a través del trato personalizado con su clientela, utilizando para ello la implementación de la herramienta corporativa de marketing TECOM. La visita planificada de sus clientes es otro de sus métodos, lo cual le ha permitido incrementar el número de tarjetas de débito VIP electrón activado. Asimismo el banco posee canales de atención segmentados, contando con ventanillas VIP para atención rápida de sus clientes más rentables.

Análisis Económico Página 5

1.1 HISTORIA DEL BBVA BANCO CONTINENTAL

Brindar servicios personalizados y productos de excelencia que impulsen el crecimiento de nuestros clientes, con personal comprometido altamente calificado y motivado.

Ser el Banco líder en excelencia de servicios, innovación de productos y tecnología, promoviendo el desarrollo de nuestros clientes, accionistas, empleados y el País, con la solidez que nos caracterizaAsimismo el Grupo BBVA definió su visión en 2003, que aplica a todos los Bancos que lo forman y se resume en la idea

“Trabajamos por un futuro mejor para las personas”. Esto busca establecer un vínculo emocional que genere confianza y apoyo en la relación con sus principales públicos, con el objetivo último de crear un futuro mejor para todos los actores implicados. «BBVA Banco Continental, trabajamos por un futuro mejor para las personas» En este marco de referencia, entendemos la responsabilidad corporativa como el compromiso real y basado en la acción de aportar el máximo valor posible y equilibrado a nuestros grupos de interés directos –accionistas, clientes, empleados y proveedores - y al conjunto de las sociedades en las que estamos presentes

Análisis Económico Página 6

1.3 VISION

1.2 MISION

El principal objetivo de la política corporativa del Grupo es definir los compromisos e impulsar los Comportamientos que permitan generar valorPara los grupos de interés (valor social) y tambiénPara los Bancos que forman el Grupo (valor reputación Y valor económico directo).

Generar una oferta adaptada a las necesidades De cada persona o comunidad de personas.

Facilitar a nuevos segmentos de población el Acceso a los servicios financieros

Proseguir con los avances Desarrollar nuevos productos para colectivos

Con necesidades especiales Lanzamiento del Plan Calidad de Vida BBVA Desarrollar otras iniciativas de mejora

Profesional y personal de los empleados

Análisis Económico Página 7

1.4 OBJETIVOS

1.4.1 objetivos generales del banco

1.4.3 objetivos generales del estudio

1.4.2 objetivos espesificos del banco

Hacemos este trabajo porque necesitamos como ingenieros industriales y como personas, para estar preparados frente a un mundo competitivo, entender el funcionamiento de un banco.

También queremos comparar las tasas de interés de todos los bancos, para ver en cuál de ellos es recomendable afiliarse.

Además queremos conocer de una forma más real, cual es el verdadero funcionamiento de los bancos, y como es la aplicación de los intereses en los

préstamos.

Análisis Económico Página 8

1.4.4 objetivos específicos del estudio

Limitaciones de estudio

FORTALEZAS

Experiencia de sus accionistas y posicionamiento en su mercado objetivo.

Créditos atomizados Acceso a fuentes de financiamiento, incluyendo mercado de

capitales.

DEBILIDADES

Elevados costos operacionales. Concentración en sus depositantes, pero la disponibilidad de fondos

observada mitigan dicho riesgo.

OPORTUNIDADES

Expansión de operaciones hacia provincias. Diversificación de sus operaciones hacia el sector inmobiliario.

AMENAZAS

Competencia a través del ingreso al mercado de nuevas instituciones especializadas.

Sobreendeudamiento de los clientes que deteriore eventualmente la calidad de cartera.

Análisis Económico Página 9

1.5 ANÁLISIS FODA

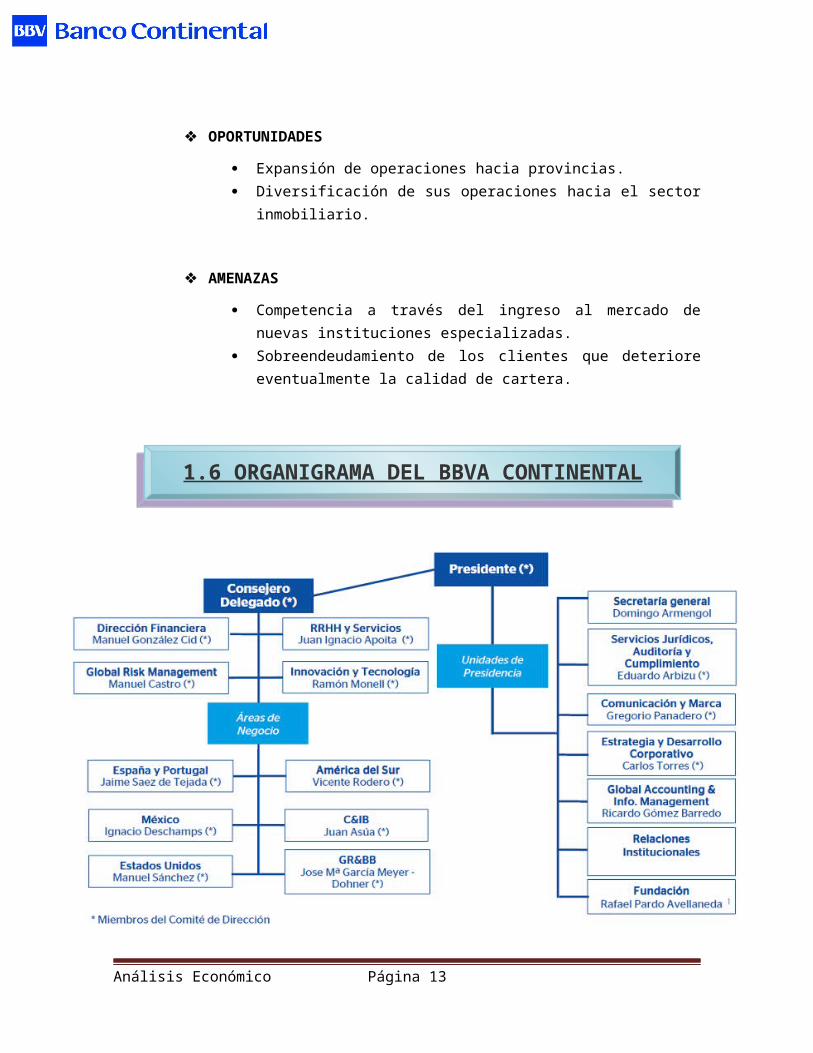

1.6 ORGANIGRAMA DEL BBVA CONTINENTAL

Análisis Económico Página 10

Hacemos este trabajo porque necesitamos como ingenieros industriales y como personas, para estar preparados frente a un mundo competitivo, entender el funcionamiento de un banco.

También queremos comparar las tasas de interés de todos los bancos, para ver en cuál de ellos es recomendable afiliarse.

Además queremos conocer de una forma más real, cual es el verdadero funcionamiento de los bancos, y como es la aplicación de los intereses en los préstamos.

1.7 JUSTIFICACIÓN DEL TEMA

Se denominan Operaciones Bancarias aquellas operaciones de crédito practicadas por un

banco de manera profesional, como eslabón de una serie de operaciones activas y pasivas similares.

Análisis Económico Página 1

MARCO TEORIC

O

CAPITULO II

Cuando el banco otorga el crédito (préstamos, descuentos, anticipo, apertura de créditos, etc.), el banco puede entregar dinero bajo diversas condiciones (con garantías o sin ellas).

Préstamos Préstamo Personal : Obtén el efectivo para eso que siempre quisiste y

págalo en partes con las condiciones más convenientes.

Préstamo Vehicular : Escoge el auto que quieras, tenemos la forma de financiarlo de acuerdo a tus necesidades.

Préstamo Auto de Segunda : Un préstamo de primera, para comprar un auto de segunda.

Préstamo Hipotecario : Ahora tener tu casa propia es mucho más sencillo y mucho más rápido que antes.

Préstamo para Estudios : Financiamos tus estudios de Post-Grado, cursos de especialización, maestrías o doctorados.

Análisis Económico Página 2

Clasificación De Las Operaciones Bancarias

2.1 operaciones bancarias activas

2.1.1 Préstamo personal

Préstamo destinado a satisfacer eventuales necesidades de dinero o financiar la compra de bienes y/o servicios.

Préstamo Libre:

Disponibilidad Préstamo que permite obtener dinero en efectivo destinado a satisfacer cualquier necesidad económica.

Préstamo de Consumo (Compras de bienes / Viajes):

Préstamo que permite financiar hasta el 100% del valor de adquisición de bienes y/o servicios a través de establecimientos comerciales, agencias de viaje u otros, afiliados al Banco. Por ejemplo:

- Compra de artefactos electrodomésticos, computadoras personales, artículos de línea blanca, etc.

- Compra de pasajes nacionales e internacionales, paquetes turísticos, etc.

Podrá acceder a este préstamo cualquier persona natural, cliente o no cliente del Banco, cuya clasificación en el BBVA Continental y Sistema Financiero sea 100% normal (Tanto para el titular como cónyuge de ser el caso) y demuestre sólida capacidad de pago.

Análisis Económico Página 3

¿A quién va dirigido?

Clasificación

No exceder los 75 años de edad. No deberá exceder los 80 años al finalizar el plazo de cancelación del préstamo.

Sustentar Ingresos Netos desde S/. 1,000 o su equivalente en dólares.

Continuidad laboral de 06 meses mínimo demostrable.

Excelentes tasas de interés para financiamientos en soles o dólares. Dispone de un plazo de hasta 60 meses para pagar (sujeto a

evaluación crediticia). El importe máximo a financiar dependerá de la evaluación sobre la

capacidad de pago. Cuenta con una gran flexibilidad en sus pagos a través de dos

excelentes beneficios: Cambio de Fecha de Pago y Cuota Comodín. Si usted cuenta con algún producto de depósito tendrá la posibilidad

de acceder a un financiamiento preferencial.

Cuenta con una gran flexibilidad en sus pagos a través de dos excelentes beneficios: Cambio de Fecha de Pago y Cuota Comodín.

Cubre su necesidad de efectivo oportunamente. Establecimientos afiliados a nuestro sistema, lo que

permitirá disponer del bien o acceder al servicio inmediatamente. Puede hacer los pagos en cuotas fijas por todo el plazo del

préstamo o en cuotas especiales con doble pago en los meses que previamente elija. Para ello, puede optar por elegir el día de pago que más se acomode a sus posibilidades.

En cualquier momento puede cancelar anticipadamente del total de la deuda, hacer amortizaciones parciales o adelantar el pago de cuotas (prepagos).

Contará con un seguro muy especial, el seguro de desgravamen que cancela la deuda con el Banco en caso de

Análisis Económico Página 4

Requisitos

Características

Beneficios

fallecimiento, dando la opción de reembolsar a los beneficiarios la parte del capital ya pagado.

A su servicio queda el profesionalismo de la más amplia red de oficinas a nivel nacional dispuestas a evaluar y asesorar su solicitud de préstamo.

Documentación Básica Adjuntar a la Solicitud de Préstamo debidamente cubierta y

firmada lo siguiente: Trabajador con Pago de Haberes en el BBVA Continental DNI del solicitante y cónyuge. Copia de movimientos de la cuenta con el abono de pago de

haberes.

Trabajador Dependiente

DNI del solicitante y cónyuge. Última boleta de pago para ingresos fijos y dos últimas boletas

de pago para ingresos variables (Solicitante y Cónyuge). Recibo de luz, agua o teléfono fijo.

Trabajador Independiente

DNI del solicitante y cónyuge. Copia del Registro Único del Contribuyente (RUC). últimos PDT y/o 3 últimos recibos por honorarios profesionales. Recibo de luz, agua o teléfono fijo. Declaración Jurada Anual de Impuesto a la Renta.

Trabajador Independiente con Negocio

DNI del solicitante y cónyuge. Copia del Registro Único del Contribuyente (RUC). últimos PDT y/o 3 últimos recibos por honorarios profesionales. últimas Declaraciones Juradas Anuales de Impuesto a la Renta. Documentos adicionales (Solicitados en caso así se requiera)

Análisis Económico Página 5

Requisitos

Autoevaluó / Impuesto al Valor Patrimonial Predial Proforma de venta del establecimiento, cuando se trate de la

compra de un bien Presupuesto de la agencia, cuando se trate de realizar un viaje Tarjeta de propiedad del vehículo (opcional).

2.1.2 Préstamo vehicular

Préstamo personal que se constituye como la mejor alternativa de financiamiento para la adquisición del vehículo nuevo de uso particular.

Podrá acceder a este préstamo cualquier persona natural, cliente o no cliente del Banco, cuya clasificación en el BBVA Continental y Sistema Financiero sea 100% normal (Tanto para el titular como conyugue, de ser el caso) y demuestre sólida capacidad de pago; además, debe cumplir con los siguientes requisitos:

Sustentar Ingresos Netos desde S/. 1,500 o su equivalente en dólares.

No exceder los 75 años de edad. No deberá exceder los 80 años al finalizar el plazo de cancelación del préstamo.

Continuidad laboral de 06 meses mínimo demostrable.

Préstamo otorgado en soles o dólares Dispone un plazo de hasta 60 meses para pagar (Sujeto a

Evaluación Crediticia) Financiamiento hasta el 100% del valor comercial del vehículo

(Sujeto a Evaluación Crediticia) Si usted cuenta con algún producto de depósito tendrá la posibilidad

de acceder a un financiamiento especial con tasas y plazos preferenciales

Análisis Económico Página 6

¿A quién va dirigido?

Características

Lo convierte en propietario del vehículo en forma inmediata. Cuenta con los plazos más convenientes del mercado. Tiene a su disposición la forma de pago más flexible del mercado:

Podrá realizar en su Préstamo cambios en la fecha de pago y hacer uso de la cuota comodín.

Le ofrecemos la red de concesionarios automotrices más prestigiosa del mercado afiliados a nuestro sistema.

Puede hacer los pagos en cuotas fijas por todo el plazo del préstamo o en cuotas especiales con doble pago en los meses que previamente elija. Para ello, puede optar por vencimientos cada 30 días calendario o elegir el día de pago que más se acomode a sus posibilidades.

En cualquier momento puede cancelar anticipadamente del total de la deuda, hacer amortizaciones parciales o adelantar el pago de cuotas (prepagos).

Contará con el seguro de desgravamen que cancela la deuda con el Banco en caso de fallecimiento, dando la opción de reembolsar a los beneficiarios la parte del capital ya pagado.

Dispone del seguro vehicular contra todo riesgo y por todo el plazo del préstamo.

A su servicio queda el profesionalismo de la más amplia red de oficinas a nivel nacional dispuestas a evaluar y asesorar su solicitud de préstamo.

Adjuntar a la Solicitud de Préstamo debidamente completada y firmada por el solicitante y su cónyuge, lo siguiente:

DNI o carnet de extranjería (solicitante y cónyuge). Recibo de Luz, Agua o Teléfono fijo. Proforma de venta del establecimiento (indicando cotización y

características del automóvil seleccionado). Carta compromiso del cliente sobre las condiciones de crédito y por

los seguros de vehículo y desgravamen. Carta de Características del Vehículo. Carta de Prenda Vehicular.

Adicionalmente se presentará según sea el caso:

Trabajador Dependiente:

Análisis Económico Página 7

Beneficios

Requisitos

Última boleta de pago para ingresos fijos y dos últimas boletas de pago para ingresos variables (Solicitante y Cónyuge).

Trabajador Independiente:

Copia del Registro Único del Contribuyente (RUC). últimos PDT y/o 3 últimos recibos por honorarios

profesionales. Declaración Jurada Anual de Impuesto a la Renta.

Trabajador Independiente con Negocio :

Copia del Registro Único del Contribuyente (RUC). últimos PDT y/o 3 últimos recibos por honorarios

profesionales. últimas Declaraciones Juradas Anuales del Impuesto a la

Renta.

2.1.3 Préstamo para estudios

Análisis Económico Página 8

Préstamo destinado a financiar estudios de posgrado como por ejemplo: cursos de especialización, maestrías, doctorados, etc. Asimismo, contempla el financiamiento por concepto de gastos de manutención que se puedan generar por realizar los estudios fuera de la zona de su residencia.

Podrá acceder a este préstamo cualquier persona natural cliente o no cliente del Banco, cuya clasificación en el sistema sea normal y demuestre sólida capacidad de pago; además debe cumplir con los siguientes requisitos:

Sustentar Ingresos mínimos netos desde S/. 2,000 o su equivalente en dólares.

No exceder los 75 años de edad. Continuidad laboral de 6 meses mínimo demostrable. Demostrar su admisión al centro de estudios de postgrado.

Excelentes tasas de interés para financiamientos en soles o dólares Dispone un plazo para pagar de hasta 120 meses para préstamos

mayores a USD$ 30,000. Periodo de gracia equivalente al tiempo que duren los estudios,

considerando un máximo de 24 meses que va incluido como parte del plazo.

El financiamiento podrá cubrir hasta el 100% del costo que demanden los estudios a realizar.

Adicionalmente se pueden financiar los gastos de manutención hasta un importe de $20,000.

Si usted cuenta con algún producto de depósito tendrá la posibilidad de acceder a un financiamiento especial con tasas y plazos preferenciales.

Análisis Económico Página 9

¿A quién va dirigido?

Características

Consolidar el desarrollo personal, más oportunidades y nuevas experiencias que conllevan a una superación profesional y económica.

El préstamo es Flexible, cuenta con los beneficios de Cuota Comodín (elige la cuota que deseas dejar de pagar) y Cambio de fecha de Pago (elige la fecha de pago que más te conviene para pagar tus cuotas).

El periodo de gracia, le permitirá prolongar el inicio de sus pagos dándole el tiempo necesario para manejar un presupuesto ordenado.

Sin comisiones por prepago, amortización parcial o cancelación anticipada del préstamo.

Contará con un seguro muy especial, el seguro de desgravamen que cancela la deuda con el Banco en caso de fallecimiento, dando la opción de reembolsar a los beneficiarios la parte del capital ya pagado.

A su servicio queda el profesionalismo de la más amplia red de oficinas a nivel nacional dispuestas a evaluar y asesorar su solicitud de préstamo.

Documentación Básica Adjuntar a la Solicitud de Préstamo debidamente cubierta y

firmada lo siguiente: Documentos de identidad del solicitante y cónyuge Recibo de luz, agua o teléfono fijo. Constancia de Ingreso o Carta de Aceptación por parte del Centro

de Estudios. Presupuesto con el costo de los estudios a realizar. De requerir financiamiento para manutención, adjuntar presupuesto.

Adicionalmente se presentará según sea el caso:

Trabajador Dependiente:

Análisis Económico Página 10

Requisitos

Beneficios

Boleta de Pago de los últimos tres meses (solicitante y cónyuge).

Trabajador Independiente:

Profesional:

o Copia del Registro Único del Contribuyente (RUC).o Recibo por Honorarios Profesionales de los últimos tres

meses.o Declaración Jurada del Impuesto a la Renta de Cuarta

Categoría de los dos últimos años.

Comerciante:

o Copia del Registro Único del Contribuyente (RUC).o Copia de tres últimos pagos por IGV a la Sunat.o Declaración Jurada del Impuesto a la Renta de la

Empresa.

2.1.4 Préstamo Hipotecario

Préstamo Hipotecario Flexible : Te presentamos el préstamo hipotecario más flexible del mercado.

Préstamo Hipotecario Construyo Hipotecario: Construyo, el préstamo para que construyas y pagues en cómodas partes.

Préstamo Hipotecario Joven : el primer y único préstamo hipotecario en el que para nosotros tú sueldo vale hasta 60% más.

Préstamo Hipotecario Mi Vivienda : Con el Nuevo Crédito MiVivienda es más fácil tener tu casa propia.

Préstamo que lo convertirá en propietario de su casa, departamento, casa de playa o campo, financiando la adquisición, construcción o ampliación, así como

Análisis Económico Página 11

Características

la compra de terrenos. Podrá acceder a este préstamo cualquier persona natural, cliente o no cliente del Banco, cuya clasificación en el sistema sea normal y demuestre sólida capacidad de pago. Además, cuentas con:

Tasas de interés para financiamientos en soles o dólares. Financiamiento hasta el 90% del valor comercial del inmueble a

adquirir. También se puede financiar la compra de la segunda vivienda hasta el

70% del valor comercial del inmueble, dejando como garantía la hipoteca de la primera vivienda.

Periodo de gracia de hasta 6 meses. Plazo del préstamo: mínimo: 6 meses y máximo: 300 meses (25 años) Si usted cuenta con algún producto de depósito tendrá la posibilidad de

acceder a un financiamiento especial con tasas y plazos preferenciales. Puedes solicitar tu cuota comodín y elegir un mes para no pagar. Puedes solicitar el cambio de la fecha de pago.

El cliente podrá decidir qué cuota DEJAR DE PAGAR, nos acomodamos a la MEDIDA del cliente y le damos una alternativa de liquidez para los meses en los que cuente con otros gastos por pagar. El cliente podrá cambiar la FECHA DE PAGO.

Cuota Constante, ahora todas las cuotas son iguales (incluyendo la primera cuota, independiente de la fecha del 1er vencimiento)

Puede hacer los pagos en cuotas fijas por todo el plazo del préstamo o en cuotas especiales con doble pago en los meses que previamente elija. Para ello, puede optar por vencimientos cada 30 días calendario o elegir el día de pago que más se acomode a sus posibilidades.

A su servicio queda el profesionalismo de la más amplia red de oficinas a nivel nacional dispuestas a evaluar y asesorar su solicitud de préstamo.

Ingreso mínimo: S/ 1,400 o su equivalente en dólares (titular + cónyuge).

Análisis Económico Página 12

Beneficios

Requisitos

Edad máxima: 70 años, no debe exceder los 80 años al finalizar el plazo de cancelación del préstamo.

Continuidad laboral de un año mínimo demostrable. Adjuntar a la Solicitud de Préstamo debidamente cubierta y firmada lo

siguiente: Documentos de identidad del solicitante y cónyuge. Último recibo de luz, agua o teléfono fijo. Autovaluo / Impuesto al Valor Patrimonial Predial.

Adicionalmente se presentará según sea el caso:

Trabajador Dependiente

Boleta de Pago de los últimos tres meses (solicitante y cónyuge).

Trabajador Independiente

Profesional:

Copia del Registro Único del Contribuyente (RUC). Recibo por Honorarios Profesionales de los últimos tres meses. Declaración Jurada de Renta de Cuarta Categoría de los dos

últimos años.

Comerciante:

Copia del Registro Único del Contribuyente (RUC). Copia de tres últimos pagos por IGV a la Sunat. Declaración Jurada del Impuesto a la Renta de la Empresa.

2.1.1 EL CRÉDITO

El crédito bancario es aquel contrato por el cual un banco pone a disposición de su cliente, a solicitud de éste y dentro de un límite pactado, cantidades de dinero dentro de un periodo preestablecido; por su parte, el cliente se obliga a pagar ciertas comisiones e

Análisis Económico Página 13

intereses del saldo utilizado y de devolver el saldo líquido al culminarse la relación contractual.

En muchos países de Latinoamérica se confunde con frecuencia el Crédito con el Préstamo; incluso en países como Perú, México y Argentina los términos son equiparados como si fueran sinónimos; sin embargo, éstos se diferencian básicamente porque en el Préstamo el banco hace entrega en una sola vez, de una cantidad determinada de dinero, debiendo el cliente devolver dicha suma; a diferencia del Crédito, en donde el banco pone a disposición del cliente hasta una determinada cantidad, pudiendo el cliente usarla paulatinamente, según sus necesidades.

2.1.2 EL CRÉDITO EN CUENTA CORRIENTE Y EL SOBREGIRO

De acuerdo a legislación peruana, las cuentas corrientes pueden ser “al descubierto” cuando no tiene la provisión de fondos suficientes y “con provisión de fondos” cuando mantiene saldos “a favor” porque el cliente hizo los abonos respectivos. En este orden de ideas, el crédito en cuenta corriente es un contrato por el cual el banco se compromete a pagar los cheques que su cliente gire contra su cuenta corriente aunque ésta no tenga los fondos suficientes. El cliente restituye automáticamente el crédito abonando en su cuenta.

El sobregiro es casi idéntico al crédito en cuenta corriente con la única diferencia que no existe un acuerdo previo entre el cliente y el banco, sino que el banco decide unilateralmente pagar los cheques no cubiertos; es potestativo.

En el Perú, coexisten las dos modalidades y los bancos las otorgan en función a la buena relación comercial que tengan con sus clientes, en base al dinamismo de sus cuentas y al buen cumplimiento que hayan demostrado.

2.1.3 EL FACTORING

Análisis Económico Página 14

Es un convenio continuo por el cual una institución financiera asume las funciones de crédito y cobro de su cliente comprando sus instrumentos de contenido crediticio (facturas y títulos valores representativos de deuda) en el momento en que son extendidas, sin poder beneficiarse de un recurso contra él en caso de falta de pago. En el factoring, el factor previa evaluación de la clientela del comerciante, asume todo el riesgo de la cobranza y además suele prestar otros servicios, como la evaluación de nuevos compradores, la emisión de documentos por cobrar, la contabilidad, cobranza, etc.

A diferencia de caso español que permite la posibilidad de pactar factoring con recurso (cliente asume riesgo de insolvencia), en el Perú, el factoring sólo se pacta sin recurso, vale decir que el banco asume el riesgo de insolvencia del deudor cedido.

En el caso peruano, el factoring se diferencia del descuento bancario en que en el primero se ofrecen una serie de servicios administrativo-financieros adicionales que no se dan en el segundo. Asimismo, en el descuento bancario siempre habrá anticipo de fondos; en el factoring esto es potestativo. Otra gran diferencia –como se indicó- es que en el factoring, el banco no puede repetir contra su cliente en caso de insolvencia, a diferencia del descuento bancario. En ese sentido, en el descuento, el límite de anticipo de fondos se da en función a la solvencia del cliente mientras que en el factoring en función a la de los compradores.

Se puede distinguir un factoring operativo de uno financiero; donde en el primero sólo se prestan servicios administrativo-financieros, a diferencia del operativo que incluye anticipo de recursos al momento de adquirir las cobranzas.

2.1.4 EL LEASING

El Leasing o Arrendamiento Financiero es el contrato por el cual una entidad financiera debidamente autorizada, cumpliendo instrucciones de su cliente, compra a nombre propio determinados bienes muebles o inmuebles para luego alquilárselos a su cliente. Éste los

Análisis Económico Página 15

usará por un plazo predeterminado e irrevocable, a cuyo término tendrá la opción de comprar la totalidad de los bienes a un precio previamente acordado con el propietario arrendador (entidad financiera). Se considera que todos los desembolsos que efectúe el arrendador son por cuenta del arrendatario hasta que comience el periodo de arrendamiento.

2.1.5 Leasing continental

Es una modalidad de financiamiento que te permite adquirir máquinas, equipos o inmuebles para tu empresa. Mediante esta modalidad, tú seleccionas el proveedor y el bien de acuerdo a tus necesidades y nosotros lo compramos para tu uso.

A) CARACTERISITICAS El financiamiento se realiza sobre el valor de venta y no sobre el precio de venta. Te permite financiar hasta el 100% de los bienes de tu empresa, facilitando así la

compra, ampliación o renovación de tus activos fijos. Puede incluir todo el costo involucrado en la adquisición y puesta en marcha del

bien. ¿Qué tipo de bienes puedes financiar vía Leasing ?

Cualquier tipo de bienes de capital, sean muebles o inmuebles. En resumen, todo lo que las empresas puedan activar en su activo fijo, depreciar y asegurar como:

1. Vehículos o Unidades de Transporte: Flotas de vehículos, camiones o camionetas de reparto, tracción simple o doble tracción, etc.

2. Maquinaria y Equipos: Maquinaria industrial, equipos de construcción y movimiento de tierras, equipos de oficina y cómputo, etc.

3. Inmuebles: Oficinas, terrenos, locales comerciales e industriales, realice ampliaciones de planta.

B) BENEFICIOS

Completo: Te beneficiamos hasta el 100% del costo del bien. Simple: Tú eliges el proveedor y nosotros adquirimos los bienes para arrendártelo

en un plazo pactado entre ambos y luego podrás comprarlo. Conveniente: El financiamiento se realiza sobre el valor de venta del bien y no

sobre el precio de venta. El IGV se paga en cada cuota del leasing y lo recuperas como crédito fiscal mes a mes.

Beneficio adicional: Te permite acceder a ventajas tributarias para tu Negocio.

C) REQUISITOS

Análisis Económico Página 16

Los requisitos mínimos son: Buena experiencia crediticia en el sistema financiero Tres últimos pagos de IGV/ Renta a Sunat. Situación de Estados Financieros (antigüedad no mayor a 3 meses).

2.1.6 LA TARJETA DE CRÉDITO

Es una tarjeta emitida por una entidad financiera a su titular, por la cual se le autoriza a este último a efectuar pagos en determinados establecimientos afiliados, con los cuales a su vez la entidad financiera tiene pactada una comisión. Para efectuar los pagos el titular de la tarjeta deberá presentar la misma y firmar el recibo de pago o en el caso de compras no presenciales deberá proporcionar los datos de su tarjeta (número, vencimiento, código de seguridad, etc). Adicionalmente, es factible –potestad del banco- que el “tarjetahabiente” pueda disponer de dinero en efectivo a través de los cajeros automáticos y los agentes bancarios. Cabe mencionar que las casas comerciales que aceptan el pago no otorgan crédito alguno, ya que ellas cobran al banco “al contado” previo descuento de una comisión.

La tarjeta de crédito tiene como principal ventaja evitar el manejo de efectivo, reduciendo el riesgo de pérdida o atraco; asimismo, como medio de pago desplazó al cheque porque éste último normalmente no es aceptado en las casas comerciales, toda vez que el riesgo está representado por el girador a diferencia de la tarjeta de crédito en la que es el banco el que asume la obligación de pago.

El contrato de tarjeta de crédito establece un plazo de caducidad y es renovable automáticamente, también establece que el propietario de la tarjeta es el mismo emisor, siendo el usuario un mero tenedor de la tarjeta.

En nuestro país, la mejora de la capacidad adquisitiva de las personas, producto del dinamismo de la actividad económica, ha dado lugar a que un mayor número de ellas puedan calificar como sujetos de crédito. Una de las estrategias comerciales más comunes

Análisis Económico Página 17

y exitosas fue la creación de tarjetas de marca privada, que nacieron de la unión de una entidad bancaria con una casa comercial; otra variante fue la tarjeta de marca compartida que une a varias cadenas de establecimientos comerciales, facilitando al usuario comprar productos a crédito y permitiendo que los comercios puedan compartir sus plataformas de clientes.

2.1.6.1 Tarjeta de Crédito MasterCard Platinum

A) CARACTERISITICAS

Tarjeta de crédito que permite comprar y realizar avances de efectivo hasta por límite de crédito asignado, en miles de comercios afiliados a la marca MASTERCARD a nivel nacional y millones en el mundo.

Validez a nivel nacional e internacional. Hasta 36 meses para pagar. Retiros de efectivo hasta por el 100% de la línea de crédito aprobada. Fecha de Cierre: Último día de cada mes. Fecha máxima de pago: El 16 de cada mes o el siguiente día útil de ser feriado. Cuenta hasta con 47 días para el pago al contado y sin intereses. Compras en cuotas: De 2 a 36 cuotas. Hasta S/. 1900 ó US$ 550 de disposición de efectivo por cajero automático por día

en soles o dólares (o su equivalente en moneda del país). El importe máximo puede variar en el extranjero.

B) VENTAJAS Sin costo de afiliación. Hasta 6 tarjetas adicionales totalmente GRATIS. Programa de Puntos Vida: Con tu tarjeta de Crédito MasterCard Platinum por cada

S/.3 de compra obtienes 1 Punto Vida, la acumulación de puntos con tus compras en dólares son equivalentes. No acumulan puntos las disposiciones en efectivo, ni consumos en casinos.

Permite realizar pagos a cuenta en ventanillas del Banco. Concierge: brinda asistencia en reservaciones para restaurantes, viajes, hoteles y

entretenimiento. Teléfono: 5411-4370-8474. MasterAssist® Plus: reembolsa gasto medico, gastos por convalecencia en hotel,

gastos de emergencia para la familia y más. (tarjetahabiente, cónyuge y dependientes están cubiertos hasta 31 días).

Análisis Económico Página 18

C) CONDICIONES Continuidad laboral, no menor a un año. Si es cliente de Pago de Haberes,

continuidad laboral de tres meses como mínimo. Ingreso neto mínimo mensual: S/. 5,000. Documentos que debes presentar: Solicitud de afiliación y Hoja Resumen informativa (provistas por el banco). Copia documento de identidad. Copia del último recibo de agua, luz, teléfono fijo o cable de su domicilio,

debidamente cancelado. Adicionalmente deberá presentar: Si eres trabajador dependiente:

o Copia de tu última boleta de pago. Si eres comisionista:

o Copia de las 2 últimas boletas Si eres trabajador independiente o persona natural con negocio:

o Copia de tus 3 últimos formularios de pago de impuestos por honorarios por ventas, según corresponda a la actividad o rentas de los 3 últimos meses (PDT).

o Copia de última Declaración Jurada de impuestos a la renta.o Copia de tu ficha de inscripción del RUC o RUS.

Si tienes tarjeta de los bancos BCP, INTERBANK, SCOTIABANK, CITIBANK, HSBC o BIF y tienes como mínimo 6 meses de consumo con la tarjeta, solo presenta el último estado de cuenta.

Si tienes tarjeta de las tiendas comerciales SAGA o RIPLEY y tienes como mínimo 1 año de consumos con la tarjeta, solo presenta el último estado de cuenta.

2.1.6.2 TARJETA DE CRÉDITO VISA CLÁSICA

A) ¿Qué ES ?Tarjeta de crédito que permite comprar y realizar avances de efectivo hasta por el límite de crédito asignado, en miles de comercios afiliados a la marca VISA a nivel nacional y millones en el mundo.Ofrecemos Visa MINI, la cual permite al cliente contar con una segunda tarjeta para mayor comodidad y seguridad en sus compras (no se usa en cajeros automáticos).

Validez a nivel nacional e internacional. Hasta 36 meses para pagar. Retiros de efectivo hasta por el 100% de la línea de crédito aprobada.

Análisis Económico Página 19

Fecha de Cierre: 20 de cada mes o día útil anterior. Fecha máxima de pago: El 05 de cada mes o el siguiente día útil de ser feriado. Cuenta hasta con 47 días para el pago al contado y sin intereses. Compras en cuotas: De 2 a 36 cuotas. Hasta S/. 1900 ó US$ 550 de disposición de efectivo por cajero automático por día

en soles o dólares (o su equivalente en moneda del país). El importe máximo puede variar en el extranjero.

B) VENTAJAS Sin costo de afiliación. Hasta 4 tarjetas adicionales totalmente GRATIS. Tarjeta VISA MINI para el titular y/o adicionales. Programa de Puntos Vida: Con tu tarjeta de Crédito Visa Clásica por cada S/. 3 de

compra obtienes 1 Punto Vida, si los consumos son en USD$ u otra moneda el sistema calculará los puntos a acumular en base al tipo de cambio. No acumulan puntos las disposiciones en efectivo, ni consumos en casinos.

Permite realizar pagos a cuenta en ventanillas del Banco, Cajeros Automáticos, Agentes Express y Banca por Internet.

C) CONDICIONES

Continuidad laboral, no menor a un año. Si es cliente de Pago de Haberes, continuidad laboral de seis meses como mínimo.

Ingreso neto mínimo mensual: S/. 700. Documentos que debes presentar:

Solicitud de Afiliación y Hoja Resumen informativa (provistas por el banco). Copia documento de identidad. Copia del último recibo de agua, luz, teléfono fijo o cable de su domicilio,

debidamente cancelado.Adicionalmente deberá presentar:

Si eres trabajador dependiente:o Copia de tu última boleta de pago.o Certificado de Retención de Impuestos de Quinta Categoría.

Si eres comisionista:o Copia de las 2 últimas boletas.

Si eres trabajador independiente o persona natural con negocio:o Copia de tus 3 últimos formularios de pago de impuestos por honorarios

por ventas, según corresponda a la actividad o rentas de los 3 últimos meses (PDT).

o Copia de la última Declaración Jurada de Impuesto a la Renta.o Copia de la Ficha de Inscripción del RUC o RUS.

Análisis Económico Página 20

Si tienes tarjeta de los bancos BCP, INTERBANK, SCOTIABANK, CITIBANK, HSBC o BIF y tienes como mínimo 6 meses de consumo con la tarjeta, solo presenta el último estado de cuenta.

Si tienes tarjeta de las tiendas comerciales SAGA o RIPLEY y tienes como mínimo 1 año de consumos con la tarjeta, solo presenta el último estado de cuenta.

2.1.6.3 Tarjeta de Crédito Visa Oro

A) CARACTERISTICASTarjeta de crédito que permite comprar y realizar avances de efectivo hasta por el límite de crédito asignado, en miles de comercios afiliados a la marca VISA a nivel nacional y millones en el mundo.Ofrecemos Visa MINI, la cual permite al cliente contar con una segunda tarjeta para mayor comodidad y seguridad en sus compras (no se usa en cajeros automáticos).

Validez a nivel nacional e internacional. Hasta 36 meses para pagar. Retiros de efectivo hasta por el 100% de la línea de crédito aprobada. Fecha de Cierre: 20 de cada mes o día útil anterior. Fecha máxima de pago: El 05 de cada mes o el siguiente día útil de ser feriado. Cuenta hasta con 47 días para el pago al contado y sin intereses. Compras en cuotas: De 2 a 36 cuotas. Hasta S/. 1900 ó US$ 550 de disposición de efectivo por cajero automático por día

en soles o dólares (o su equivalente en moneda del país). El importe máximo puede variar en el extranjero.

B) VENTAJAS Sin costo de afiliación. Hasta 4 tarjetas adicionales totalmente GRATIS. Tarjeta VISA MINI para el titular y/o adicionales. Programa de Puntos Vida: Con tu tarjeta de Crédito Visa Oro por cada S/.3 de

compra obtienes 1 Punto Vida, si los consumos son en USD$ u otra moneda el sistema calculará los puntos a acumular en base al tipo de cambio. No acumulan puntos las disposiciones en efectivo, ni consumos en casinos.

Permite realizar pagos a cuenta en ventanillas del Banco, Cajeros Automáticos, Agentes Express y Banca por Internet.

C) CONDICIONES Continuidad laboral, no menor a un año. Si es cliente de Pago de Haberes,

continuidad laboral de tres meses como mínimo. Ingreso neto mínimo mensual: S/. 2,000.

Documentos que debes presentar: Solicitud de Afiliación y Hoja Resumen Informativa (provistas por el banco) . Copia documento de identidad.

Análisis Económico Página 21

Copia del último recibo de agua, luz, teléfono fijo o cable de su domicilio, debidamente cancelado.

Adicionalmente deberá presentar: Si eres trabajador dependiente:

o Copia de tu última boleta de pago. Si eres comisionista:

o Copia de las 2 últimas boletas. Si eres trabajador independiente o persona natural con negocio:

o Copia de tus 3 últimos formularios de pago de impuestos por honorarios por ventas, según corresponda a la actividad o rentas de los 3 últimos meses (PDT) .

o Copia de la última Declaración Jurada de impuestos a la renta.o Copia de la Ficha de Inscripción del RUC o RUS.

Si tienes tarjeta de los bancos BCP, INTERBANK, SCOTIABANK, CITIBANK, HSBC o BIF y tienes como mínimo 6 meses de consumo con la tarjeta, solo presenta el último estado de cuenta.

Si tienes tarjeta de las tiendas comerciales SAGA o RIPLEY y tienes como mínimo 1 año de consumos con la tarjeta, solo presenta el último estado de cuenta.

2.1.6.4 TARJETA DE CRÉDITO VISA PLATINUM

A) CARACTERISTICASTarjeta de crédito que permite comprar y realizar avances de efectivo hasta por límite de crédito asignado, en miles de comercios afiliados a la marca VISA a nivel nacional y millones en el mundo.Ofrecemos Visa MINI, la cual permite al cliente contar con una segunda tarjeta para mayor comodidad y seguridad en sus compras (no se usa en cajeros automáticos).

Validez a nivel nacional e internacional. Hasta 36 meses para pagar. Retiros de efectivo hasta por el 100% de la línea de crédito aprobada. Fecha de Cierre: 20 de cada mes o día útil anterior. Fecha máxima de pago: El 05 de cada mes o el siguiente día útil de ser feriado. Cuenta hasta con 47 días para el pago al contado y sin intereses. Compras en cuotas: De 2 a 36 cuotas. Hasta S/. 1900 ó US$ 550 de disposición de efectivo por cajero automático por día

en soles o dólares (o su equivalente en moneda del país. El importe máximo puede variar en el extranjero

B) VENTAJAS Sin costo de afiliación. Hasta 6 tarjetas adicionales. Tarjeta VISA MINI para el titular y/o adicionales.

Análisis Económico Página 22

Servicio de emergencias médica de viaje por US$ 50M Programa de Puntos Vida: Con tu tarjeta de Crédito Visa Platinum por cada S/.3 de

compra obtienes 1 Punto Vida, si los consumos son en USD$ u otra moneda el sistema calculará los puntos a acumular en base al tipo de cambio. No acumulan puntos las disposiciones en efectivo, ni consumos en casinos.

Permite realizar pagos a cuenta en ventanillas del Banco, Cajeros Automáticos, Agentes Express y Banca por Internet.

C) CONDICIONES

Continuidad laboral, no menor a un año. Si es cliente de Pago de Haberes, continuidad laboral de tres meses como mínimo.

Ingreso neto mínimo mensual: S/. 5,000. Documentos que debes presentar: Solicitud de afiliación y Hoja Resumen informativa (provistas por el banco). Copia documento de identidad. Copia del último recibo de agua, luz, teléfono fijo o cable de su domicilio,

debidamente cancelado. Adicionalmente deberá presentar: Si eres trabajador dependiente:

o Copia de tu última boleta de pago. Si eres comisionista:

o Copia de las 2 últimas boletas Si eres trabajador independiente o persona natural con negocio:

o Copia de tus 3 últimos formularios de pago de impuestos por honorarios por ventas, según corresponda a la actividad o rentas de los 3 últimos meses (PDT).

o Copia de última Declaración Jurada de impuestos a la renta.o Copia de tu ficha de inscripción del RUC o RUS.

Si tienes tarjeta de los bancos BCP, INTERBANK, SCOTIABANK, CITIBANK, HSBC o BIF y tienes como mínimo 6 meses de consumo con la tarjeta, solo presenta el último estado de cuenta.

Si tienes tarjeta de las tiendas comerciales SAGA o RIPLEY y tienes como mínimo 1 año de consumos con la tarjeta, solo presenta el último estado de cuenta.

2.1.6.5 TARJETA VISA SIGNATURE

A) CARACTERISTICAS

Tarjeta de Crédito que permite comprar y realizar avances de efectivo hasta por un límite de crédito asignado, en miles de comercios afiliados a la marca VISA a nivel nacional y

Análisis Económico Página 23

millones en el mundo además de acceder a nuestro Programa Puntos Vida, donde podrás canjear miles de productos, viajes o simplemente utilizarlos en nuestros establecimientos afiliados.La tarjeta VISA SIGNATURE es un producto dirigido a un segmento exclusivo de clientes y ofrece beneficios excelentes.

Facturación en dólares y soles en un solo estado de cuenta: BIMONEDA. Validez a nivel nacional e internacional. Hasta 36 meses para pagar. Retiros de efectivo hasta por el 100% de la línea de crédito aprobada. Cuenta hasta con 47 días para pagar sus compras del mes sin intereses. Compras en cuotas: De 2 a 36 cuotas. Fecha de cierre: 20 de cada mes en caso de ser sábado, domingo o feriado el día

útil anterior. Fecha de pago: El 05 de cada mes o el siguiente día útil de ser feriado. Hasta S/. 1900 ó US$ 550 de disposición de efectivo por cajero automático por día

en soles o dólares (o su equivalente en moneda del país. El importe máximo puede variar en el extranjero.

B) VENTAJAS

Sin costo de afiliación. Hasta 6 tarjetas adicionales. Tarjeta VISA MINI para el titular y/o adicionales. Programa de Puntos Vida: Con tu tarjeta de Crédito Visa Signature por cada S/.3

de compra obtienes 1.5 Puntos Vida en compras realizadas en supermercados, tiendas por departamento, restaurantes y compras en el exterior. Todas tus demás compras acumulan 1 punto por cada S/.3. Si los consumos son en USD$ u otra moneda el sistema calculará los puntos a acumular en base al tipo de cambio. No acumulan puntos las disposiciones en efectivo, ni consumos en casinos.

Acceso a Salones VIP en aeropuertos del Mundo (Priority Pass): La Tarjeta Visa Signature del BBVA Banco Continental viene con la tarjeta Priority Pass y te permitirá el acceso gratuito a 600 Salones VIP en los principales aeropuertos en más de 100 países y 300 ciudades en todo el mundo

C) CONDICIONES

Continuidad laboral, no menor a un año. Si es cliente de Pago de Haberes, continuidad laboral de tres meses como mínimo.

Ingreso neto mínimo mensual: S/. 12,000.Documentos que debes presentar:

Solicitud de afiliación y Hoja Resumen informativa (provistas por el banco).

Análisis Económico Página 24

Copia documento de identidad. Copia del último recibo de agua, luz, teléfono fijo o cable de su domicilio,

debidamente cancelado.Adicionalmente deberá presentar:

Si eres trabajador dependiente:o Copia de tu última boleta de pago.

Si eres comisionista:o Copia de las 2 últimas boletas.

Si eres trabajador independiente o persona natural con negocio:o Copia de tus 3 últimos formularios de pago de impuestos por honorarios

por ventas, según corresponda a la actividad o rentas de los 3 últimos meses (PDT).

o Copia de última Declaración Jurada de impuestos a la renta.o Copia de tu ficha de inscripción del RUC o RUS.

Si tienes tarjeta de los bancos BCP, INTERBANK, SCOTIABANK, CITIBANK, HSBC o BIF y tienes como mínimo 6 meses de consumo con la tarjeta, solo presenta el último estado de cuenta.

Si tienes tarjeta de las tiendas comerciales SAGA o RIPLEY y tienes como mínimo 1 año de consumos con la tarjeta, solo presenta el último estado de cuenta.

2.1.6.6 TARJETA BBVA REPSOL

A) CARACTERISITCASTarjeta marca compartida BBVA – REPSOL la cual ofrece beneficios especiales en todas las estaciones de servicio REPSOL que permite realizar compras de bienes y/o servicios en comercios identificados con el distintivo VISA y obtener efectivo con cargo a la línea de crédito.Ofrecemos Visa MINI, la cual permite al cliente contar con una segunda tarjeta para mayor comodidad y seguridad en sus compras (no se usa en cajeros automáticos).

No tiene cobro por Afiliación. Cero cobro de Mantenimiento: Si no usas la tarjeta y no tienes saldo o deuda en el

mes. Facturación en dólares y soles en un solo estado de cuenta: BIMONEDA. Fecha de Cierre: 20 de cada mes o día útil anterior. Fecha máxima de pago: El 05 de cada mes o el siguiente día útil de ser feriado. La devolución será en el próximo estado de cuenta y por un monto máximo de

S/.60.00 por cliente y por tarjeta.

B) VENTAJAS Puedes realizar disposiciones de efectivo hasta por el 100% de tu línea de crédito

Análisis Económico Página 25

El cliente puede pagar su deuda hasta en 42 días sin intereses (Pago al Contado) o financiarla hasta en 36 meses (Pago Mínimo o al Crédito).

A partir del 20/11/2008 todos los martes tus compras con Tarjeta Repsol tienen 5% *descuento en todas las Estaciones Repsol y Repshop

Tarjeta VISA MINI para el titular y/o adicionales.

C) CONDICIONES Continuidad laboral, no menor a un año. Si es cliente de Pago de Haberes,

continuidad laboral de tres meses como mínimo. Ingreso neto mínimo mensual: S/. 1,000.

Documentos que debes presentar: Solicitud de afiliación y Hoja Resumen informativa (provistas por el banco). Copia documento de identidad. Copia del último recibo de agua, luz, teléfono fijo o cable de su domicilio,

debidamente cancelado.Adicionalmente deberá presentar:

Si eres trabajador dependiente:o Copia de tu última boleta de pago.

Si eres comisionista:o Copia de las 2 últimas boletas.

Si eres trabajador independiente o persona natural con negocio:o Copia de tus 3 últimos formularios de pago de impuestos por honorarios

por ventas, según corresponda a la actividad o rentas de los 3 últimos meses (PDT).

o Copia de última Declaración Jurada de impuestos a la renta.o Copia de tu ficha de inscripción del RUC o RUS.

Si tienes tarjeta de los bancos BCP, INTERBANK, SCOTIABANK, CITIBANK, HSBC o BIF y tienes como mínimo 6 meses de consumo con la tarjeta, solo presenta el último estado de cuenta.

Si tienes tarjeta de las tiendas comerciales SAGA o RIPLEY y tienes como mínimo 1 año de consumos con la tarjeta, solo presenta el último estado de cuenta.

2.1.6.7 VISA MINI

A) CARACTERISTICAS

La tarjeta Visa Mini del BBVA Continental es una tarjeta pequeña, que por sus características ofrecen mayor seguridad y comodidad para realizar COMPRAS en POS.

Es aceptada en todos los establecimientos afiliados a Visa con POS a nivel mundial. Puede asignarle un límite mensual para Compras.

Análisis Económico Página 26

No tiene costo de emisión, ni costo de mantenimiento (ver tarifas para débito) Se puede transportar fácilmente, incluso llevarla en un llavero. Por seguridad no tiene acceso a cajeros automáticos.

La pueden usar en:1. En oficinas con Segmentador de clientes y Pin Pad de ventanillas.2. Banca por Internet (excepto los que no tienen cuenta de cargo) y Banca por

Teléfono.3. NO podrá usarse en cajeros automáticos

B) VENTAJAS

Para adicionales no requiere emitir previamente tarjeta estándar, se emiten como tarjetas adicionales, con un nuevo número y su respectiva clave secreta. Aceptada para COMPRAS en establecimientos afiliados a Visa Electrón (con POS) a nivel mundial.

Emisión GRATIS. Renovación anual y reposición GRATIS. Fondo de protección contra fraude GRATIS.

C) CONDICIONES

El titular podrá solicitar tarjetas Visa Mini para cada uno de los siguientes tipos de tarjetas de crédito de persona natural:Tarjetas de Crédito: Para titular y adicionales

Clásica Oro Platinum Repsol Arcángel (No aplica para Tarjeta de Crédito Nacional)

Tarjetas de Débito: Sólo titular Conticash Débito VIP

2.1.6.8 TARJETA MASTERCAD CLASICA

A) CARACTERISITCAS

Análisis Económico Página 27

Tarjeta de crédito que permite comprar y realizar avances de efectivo hasta por límite de crédito asignado, en miles de comercios afiliados a la marca MASTERCARD a nivel nacional y millones en el mundo.

Validez a nivel nacional e internacional. Hasta 36 meses para pagar. Retiros de efectivo hasta por el 100% de la línea de crédito aprobada. Fecha de Cierre: Último día de cada mes. Fecha máxima de pago: El 16 de cada mes o el siguiente día útil de ser feriado. Cuenta hasta con 47 días para el pago al contado y sin intereses. Compras en cuotas: De 2 a 36 cuotas. Hasta S/. 1900 ó US$ 550 de disposición de efectivo por cajero automático por día

en soles o dólares (o su equivalente en moneda del país). El importe máximo puede variar en el extranjero.

B) VENTAJAS

Sin costo de afiliación. Hasta 4 tarjetas adicionales totalmente GRATIS. Permite realizar pagos a cuenta en ventanillas del Banco, Cajeros Automáticos,

Agentes Express y Banca por Internet. Programa de Puntos Vida: Con tu tarjeta de Crédito MasterCard Clásica por cada

S/.3 de compra obtienes 1 Punto Vida, si los consumos son en USD$ u otra moneda el sistema calculará los puntos a acumular en base al tipo de cambio. No acumulan puntos las disposiciones en efectivo, ni consumos en casinos.

C) CONDICIONES

Continuidad laboral, no menor a un año. Si es cliente de Pago de Haberes, continuidad laboral de seis meses como mínimo.

Ingreso neto mínimo mensual: S/. 700.

Documentos que debes presentar: Solicitud de Afiliación y Hoja Resumen informativa (provistas por el banco). Copia documento de identidad. Copia del último recibo de agua, luz, teléfono fijo o cable de su domicilio,

debidamente cancelado.

Adicionalmente deberá presentar:

Si eres trabajador dependiente:

Análisis Económico Página 28

o Copia de tu última boleta de pago.o Certificado de Retención de Impuestos de Quinta Categoría.

Si eres comisionista:o Copia de las 2 últimas boletas.

Si eres trabajador independiente o persona natural con negocio:o Copia de tus 3 últimos formularios de pago de impuestos por honorarios

por ventas, según corresponda a la actividad o rentas de los 3 últimos meses (PDT).

o Copia de la última Declaración Jurada de Impuesto a la Renta.o Copia de la Ficha de Inscripción del RUC o RUS.

Si tienes tarjeta de los bancos BCP, INTERBANK, SCOTIABANK, CITIBANK, HSBC o BIF y tienes como mínimo 6 meses de consumo con la tarjeta, solo presenta el último estado de cuenta.

Si tienes tarjeta de las tiendas comerciales SAGA o RIPLEY y tienes como mínimo 1 año de consumos con la tarjeta, solo presenta el último estado de cuenta.

2.1.6.9 TARJETA MASTERCAD ORO

A) CARACTERISTICAS

Tarjeta de crédito que permite comprar y realizar avances de efectivo hasta por límite de crédito asignado, en miles de comercios afiliados a la marca MASTERCARD a nivel nacional y millones en el mundo

Validez a nivel nacional e internacional. Hasta 36 meses para pagar. Retiros de efectivo hasta por el 100% de la línea de crédito aprobada. Fecha de Cierre: Último día de cada mes. Fecha máxima de pago: El 16 de cada mes o el siguiente día útil de ser feriado. Cuenta hasta con 47 días para el pago al contado y sin intereses. Compras en cuotas: De 2 a 36 cuotas. Hasta S/. 1900 ó US$ 550 de disposición de efectivo por cajero automático por día

en soles o dólares (o su equivalente en moneda del país). El importe máximo puede variar en el extranjero.

B) VENTAJAS

Análisis Económico Página 29

Sin costo de afiliación. Hasta 6 tarjetas adicionales totalmente GRATIS. Programa de Puntos Vida: Con tu tarjeta de Crédito MasterCard Oro por cada S/.3

de compra obtienes 1 Punto Vida, si los consumos son en USD$ u otra moneda el sistema calculará los puntos a acumular en base al tipo de cambio. No acumulan puntos las disposiciones en efectivo, ni consumos en casinos.

Permite realizar pagos a cuenta en ventanillas del Banc

C) CONDICIONES

Continuidad laboral, no menor a un año. Si es cliente de Pago de Haberes, continuidad laboral de tres meses como mínimo.

Ingreso neto mínimo mensual: S/. 2,000.Documentos que debes presentar:

Solicitud de Afiliación y Hoja Resumen Informativa (provistas por el banco) . Copia documento de identidad. Copia del último recibo de agua, luz, teléfono fijo o cable de su domicilio,

debidamente cancelado.Adicionalmente deberá presentar:

Si eres trabajador dependiente:o Copia de tu última boleta de pago.

Si eres comisionista:o Copia de las 2 últimas boletas.

Si eres trabajador independiente o persona natural con negocio:o Copia de tus 3 últimos formularios de pago de impuestos por honorarios

por ventas, según corresponda a la actividad o rentas de los 3 últimos meses (PDT) .

o Copia de la última Declaración Jurada de impuestos a la renta.o Copia de la Ficha de Inscripción del RUC o RUS.

Si tienes tarjeta de los bancos BCP, INTERBANK, SCOTIABANK, CITIBANK, HSBC o BIF y tienes como mínimo 6 meses de consumo con la tarjeta, solo presenta el último estado de cuenta.

Si tienes tarjeta de las tiendas comerciales SAGA o RIPLEY y tienes como mínimo 1 año de consumos con la tarjeta, solo presenta el último estado de cuenta.

2.1.6.10 TARJETA DE CREDITO CONTINENTAL ZERO

A) CARACTERISTICASTarjeta de crédito que permite comprar y realizar avances de efectivo hasta por el 50 % del límite de crédito asignado, en miles de comercios afiliados a la marca VISA a nivel nacional.

Validez a nivel nacional.

Análisis Económico Página 30

Hasta 36 meses para pagar. No acumula puntos vida Fecha de Cierre: 20 de cada mes o día útil anterior. Fecha máxima de pago: El 05 de cada mes o el siguiente día útil de ser feriado. Cuenta hasta con 47 días para pagar el total de sus deudas del mes. (En los casos

de modalidad de pago total, no aplica para disposición de efectivo). Compras en cuotas: De 2 a 24 cuotas. La linea de crédito mínima es de S/700 y la máxima es de S/1,500.

B) VENTAJAS La primera tarjeta del Perú que NO cobra comisiones:

o 0 costo de afiliacióno 0 costo por administración de beneficios (membresia)o 0 costo por mantenimiento mensual (titular y adicionales)o 0 costo por disposición de efectivo.o 0 costo por servicio de sobregiro.o 0 costo por reposición de tarjeta robo o perdida.o 0 costo por cobranza.o 0 costo por seguro de desagravamen.

Permite realizar pagos a cuenta en ventanillas del Banco, Cajeros Automáticos, Agentes Express y Banca por Internet.

Permite Elegir la forma de pago del contrato: Crédito o Contado.

C) CONDICIONES Continuidad laboral, no menor a un año. Si es cliente de Pago de Haberes,

continuidad laboral de seis meses como mínimo. Ingreso neto mínimo mensual: S/. 700.

Documentos que debes presentar:

Solicitud de Afiliación y Hoja Resumen informativa (provistas por el banco). Copia documento de identidad. Copia del último recibo de agua, luz, teléfono fijo o cable de su domicilio.

Adicionalmente deberá presentar:

Si eres trabajador dependiente:o Copia de tu última boleta de pago.o Certificado de Retención de Impuestos de Quinta Categoría.

Si eres comisionista:o Copia de las 2 últimas boletas.

Si eres trabajador independiente o persona natural con negocio:o Copia de tus 3 últimos formularios de pago de impuestos por honorarios

por ventas, según corresponda a la actividad o rentas de los 3 últimos meses (PDT).

o Copia de la última Declaración Jurada de Impuesto a la Renta.

Análisis Económico Página 31

o Copia de la Ficha de Inscripción del RUC o RUS. Si tienes tarjeta de los bancos BCP, INTERBANK, SCOTIABANK, CITIBANK, HSBC o

BIF y tienes como mínimo 6 meses de consumo con la tarjeta, solo presenta el último estado de cuenta.

Si tienes tarjeta de los bancos SAGA o RIPLEY y tienes como mínimo 1 año de consumos con la tarjeta, solo presenta el último estado de cuenta.

2.1.6.11 TARJETA MASTERCAD BLACK

A) CARACTERISTICASTarjeta de crédito que permite comprar y realizar avances de efectivo hasta por límite de crédito asignado, en miles de comercios afiliados a la marca MASTERCARD a nivel nacional y millones en el mundo.

Validez a nivel nacional e internacional. Hasta 36 meses para pagar. Retiros de efectivo hasta por el 100% de la línea de crédito aprobada. Acumula Puntos Vida Cuenta hasta con 47 días para pagar el total de sus deudas del mes. (En los casos

de modalidad de pago total, no aplica para disposición de efectivo). Compras en cuotas: De 2 a 36 cuotas. Fecha de Cierre: Último día de cada mes. Fecha máxima de pago: El 16 de cada mes o el siguiente día útil de ser feriado. Hasta S/. 1900 ó US$ 550 de disposición de efectivo por cajero automático por día

en soles o dólares (o su equivalente en moneda del país). El importe máximo puede variar en el extranjero.

Linea crédito mínima: S/.30,000.

B) VENTAJAS Hasta 6 Tarjetas adicionales Programa Vida: Gana 1.5 puntos por cada S/.3,00 de consumo (no acumulan

puntos por disposición de efectivo). Y Cuenta con cuatro alternativas de canje: Vida Delivery, Vida Compras, Vida Vales y Vida Viajes. Bono de bienvenida de 20,000 puntos si alcanzas dentro de los siguientes 3 meses de activada la tarjeta un consumo mínimo acumulado de S/.15,000

Acceso a los Salones VIP en los aeropuertos del mundo (Priority Pass): La Tarjeta Mastercard Black viene acompañada con la Tarjeta Priority Pass que le permitirá el acceso gratuito a 600 Salones VIP en los principales aeropuertos en más de 100 países y 300 ciudades en todo el mundo. La Priority Pass se emite al titular y al adicional de la Tarjeta Mastercard Black.

Línea exclusiva en Banca por Teléfono: Los clientes de Mastercard Black podrán llamar para cualquier información y consultas sobre su tarjeta a la línea Premium: 411-2282 y (gratuita) 0800-22282.

Análisis Económico Página 32

Sitio web regional del BBVA ingresando a www.bbvablack.com exclusivo para clientes Black del BBVA donde pueden visualizar los beneficios, ofertas y promociones en gastronomía, viajes, compras y entretenimiento; Podrán acceder por región (América, Europa, Asia).

Acceso al Programa Black Series, brindándole a sus tarjetahabientes la posibilidad de vivir experiencias únicas y disfrutar de beneficios exclusivos que cumplan con las exigencias de un grupo tan selecto de clientes.

Serie Travel: Participación de los mejores Hoteles en el Perú y en el mundo, quienes brindarán un servicio diferencial, además de un beneficio exclusivo a nuestros tarjetahabiente Black; Dentro de la selección se cuenta con la participación de Casa Andina Private Collection, Country Club Lima Hotel, Hotel Golf Los Incas, Hoteles Hilton.

Serie Gourmet: La mejor selección de establecimientos aliados y los más reconocidos expertos en cada uno de los rubros, quien en conjunto se encargarán de hacer vivir al cliente, experiencias únicas en su tipo.

Serie Shopping: Los mejores establecimientos y marcas exclusivas del Perú y el mundo como Hugo Boss, Givenchy, Adolfo Domínguez, Tous, Swarovsky, entre otros beneficios exclusivos a nuestros clientes Black al hacer sus compras, otorgándole, entre otros beneficios, hasta 15% de descuento pagando su MasterCard Black a lo largo del año

C) CONDICIONES

Continuidad laboral, no menor a un año. Si es cliente de Pago de Haberes, continuidad laboral de seis meses como mínimo.

Ingreso neto mínimo mensual: S/. 15,000. Linea crédito mínima: S/.30,000.

Documentos que debes presentar: Solicitud de Afiliación y Hoja Resumen informativa (provistas por el banco). Copia documento de identidad. Copia del último recibo de agua, luz, teléfono fijo o cable de su domicilio.

Adicionalmente deberá presentar:

Si eres trabajador dependiente:o Copia de tu última boleta de pago.o Certificado de Retención de Impuestos de Quinta Categoría.

Si eres comisionista:o Copia de las 2 últimas boletas.

Si eres trabajador independiente o persona natural con negocio:o Copia de tus 3 últimos formularios de pago de impuestos por honorarios

por ventas, según corresponda a la actividad o rentas de los 3 últimos meses (PDT).

Análisis Económico Página 33

o Copia de la última Declaración Jurada de Impuesto a la Renta.o Copia de la Ficha de Inscripción del RUC o RUS.

Si tienes tarjeta de los bancos BCP, INTERBANK, SCOTIABANK, CITIBANK, HSBC o BIF y tienes como mínimo 6 meses de consumo con la tarjeta, solo presenta el último estado de cuenta.

Si tienes tarjeta de las tiendas comerciales SAGA o RIPLEY y tienes como mínimo 1 año de consumos con la tarjeta, solo presenta el último estado de cuenta.

Análisis Económico Página 34

2.2 OPERACIONES PASIVAS

Son aquellas mediante las cuales las entidades obtienen fondos de sus clientes. Aquí es el cliente el que concede crédito a la entidad financiera.

Las principales operaciones pasivo son:

2.2.1 CUENTAS CORRIENTES

2.2.1.1 CUENTA CORRIENTE BBVAA) CARACTERISTICAS Es una cuenta a la vista que te permite disponer de tus fondos mediante el giro de

cheques y a través de retiros en nuestros cajeros automáticos. Acepta depósitos en efectivo, cheques del mismo banco u otros bancos y

transferencias. Te permite el cargo automático para el pago de los servicios de luz, agua, teléfono,

entre otros. Te permite acceder a una Línea de Crédito con tasa preferencial, previa

calificación. No remunera intereses.

B) VENTAJAS

Disponibilidad Inmediata: Te permite manejar tus fondos de manera ordenada y disponer de éstos cuando los necesites.

Liquidez: Accedes a líneas de crédito (sujeto a calificación). Solidez y respaldo:Que sólo el Grupo BBVA te puede brindar.

C) REQUISITOS

Percibir un ingreso mínimo de S/. 1,500 o su equivalente en Dólares. RUC: Registro Único de Contribuyentes (si tienes). Original y Copia del Documento de Identidad. Boleta de pago u otro documento que demuestre ingresos si no es dependiente. Depósito mínimo de S/. 300 ó US$ 100

Análisis Económico Página 35

2.2.1.2 CUENTA CORRIENTE VIP

A) CARACTERISITIACAS

Es una Cuenta Corriente que remunera los saldos acreedores. Es una cuenta Bimoneda; es decir, puedes operarla en Nuevos Soles y en Dólares a

un Tipo de Cambio Preferencial. Te permite el giro de cheques en ambas monedas. Puedes acceder a la Tarjeta de Crédito del BBVA Continental sin costo de afiliación

y a tasas de interés preferenciales. Si recibe el abono de sueldo tendrá Cero Costo de Mantenimiento. Si recibe el abono de sueldo en esta cuenta, todos los retiros con cargo a dicho

abono están exonerados* del ITF.

B) BENEFICIOS

Disponibilidad Inmediata: Te permite manejar tus fondos de manera ordenada y disponer de éstos cuando los necesites.

Rentabilidad: Obtienes intereses por tus saldos acreedores y cero costo de mantenimiento si recibes tu sueldo en ella.

Comodidad: Puedes hacer depósitos y retiros en Nuevos Soles y Dólares a un tipo de cambio preferencial.

Condiciones Preferenciales: Obtienes condiciones preferenciales para Tarjetas de Crédito y Líneas de Crédito.

Solidez y respaldo: Que sólo el Grupo BBVA te puede brindar.

C) REQUISITOS

Percibir un ingreso mínimo de US$ 2,000 (Acreditación mediante boleta de pago u otros documentos de ingreso).

Depósito mínimo de S/. 300 ó US$ 100. Original y Copia del Documento de Identidad. Un recibo de Luz, Agua o Teléfono Fijo Cancelado.

Análisis Económico Página 36

2.2.2 CUENTA DE AHORRO

2.2.2.1 AHORRO CERO MANTENIMIENTOA) CARACTERISTICAS

Sin costo de mantenimiento de cuenta: No importa el saldo de la cuenta. (A partir del Séptimo mes deberás mantener un saldo medio de S/.300 o $100 en la cuenta para conservar este beneficio.)

Intereses desde el primer sol o dólar que mantengas en la cuenta. Depósitos en efectivo y cheque propio banco ilimitados, sin costo.* Operaciones en cajeros automáticos ilimitados, sin costo.* Un retiro en ventanilla o traspaso al mes, sin costo. Sin costo de mantenimiento de tarjeta de débito, si tienes afiliada sólo la cuenta

Ahorro Cero Mantenimiento. Realiza consultas y operaciones en Banca por Internet y Banca por Teléfono sin

costo. Sin monto mínimo de apertura. Tasa de Rendimiento Efectiva Anual: TREA Soles: 1.15%

TREA Dólares: 0.55%

B) VENTAJAS

1. Ahorra sin costo de mantenimiento:Te ayudamos a construir tus ahorros, no te cobramos mantenimiento de cuenta sin importar el saldo que tengas en tu cuenta y tu tarjeta de débito también sin costo.

2. Siempre ganas intereses:Porque remuneramos tu dinero desde el primer sol o dólar que mantengas en la cuenta a una de las mejores tasas del mercado: Soles 0.40% TEA, Dólares: 0.20% TEA (en base a 360 días).

3. Más operaciones libres*:Todos los depósitos en efectivo y con cheque del propio banco, las operaciones en cajero automáticos así como en Banca por Internet y Banca por Teléfono SIN COSTO.

C) REQUISITOS

Análisis Económico Página 37

Original y Copia del Documento de Identidad.

2.2.2.2 CUENTA GANADORAA) CARACTERISITICAS

Cuenta Bimoneda desde donde realizas operaciones en Nuevos Soles y Dólares a un tipo de cambio especial.

Más Operaciones Libres en ventanilla. Disponibilidad inmediata de tu Dinero en el momento y lugar que desees, a través

de tu Tarjeta de Débito Visa Electrón. Participas de los sorteos periódicos donde podrás ganar fabulosos premios. Permite asociar la cuenta a préstamos. Permite el cargo automático para el pago de los servicios de luz, agua, teléfono,

entre otros

B) BENEFICIOS

Ahorro.o GRATIS todas las operaciones por cajero automático.o GRATIS todos los depósitos por ventanilla .o GRATIS más operaciones sin costo por ventanilla de acuerdo al saldo

promedio. Comodidad. Puedes realizar operaciones en Nuevos Soles y Dólares desde tu

misma cuenta, con un tipo de cambio especial para las operaciones de cambio de moneda.

Disponibilidad inmediata. Te permite manejar tus fondos de manera ordenada y disponer de estos cuando los necesites.

Seguridad. Solidez y Respaldo que sólo el Grupo BBVA te puede brindar.

C) REQUISITOS

Depósito mínimo de apertura: S/. 300 ó US$ 100 Original y Copia del Documento de Identidad

2.2.2.3 CUENTA REMESAS

A) CARACTERISTICAS

Análisis Económico Página 38

Es una Cuenta Bimoneda (con base en soles o dólares), es decir, permite realizar operaciones en ambas monedas a un tipo de cambio especial.

Mantenimiento de Cuenta, SIN COSTO. En caso no reciba abonos de remesas del exterior por dos meses consecutivos el cobro de mantenimiento de cuenta será S/.6.00 ó US$2.00

Un retiro Libre en Ventanilla. Operaciones en cajeros Automáticos ilimitados, sin costo (misma plaza)* 10 depósitos en efectivo o con cheque propio banco al mes, sin costo (misma

plaza)* Recibe abono por desembolso de préstamo. Permite cargo automático en cuenta para pago de servicios (Luz, teléfono, agua,

colegios, universidades, etc.) Esta Cuenta está asociada automáticamente a una Tarjeta Remesas. Esta Tarjeta de Remesas tiene Cero Costo de Mantenimiento. La tarjeta permite el acceso a todos los canales: compras en establecimientos,

cajeros propios, Cajeros de otros bancos, ventanilla, segmentador de colas, Banca por Internet y Banca por Teléfono.

La Tarjeta no tiene costo de renovación anual ni costo de reposición. Tasa de Rendimiento Efectiva Anual: TREA Soles: 0.25%

TREA Dólares: 0.15%

B) BENEFICIOS

Cero Costo. Recibe el abono de tus remesas con cero costo de mantenimiento de cuenta y de tarjeta de débito.

Bimoneda. Puedes realizar operaciones en Nuevos Soles y Dólares desde una misma cuenta.

Operaciones Libres. Tendrás operaciones libres ilimitados en Cajeros Automáticos.

C) REQUISITOS

Sólo original y copia del Documento de Identidad.

2.2.2.4 CONTIAHORRO

A) CARACTERISTICAS

Es una cuenta de depósitos que remunera saldos en Nuevos Soles y Dólares. ** Permite disponer de los fondos en cualquier momento.

Análisis Económico Página 39

Permite la emisión de la Tarjeta de Débito Visa Electrón y Visa Electrón Empresarial, para poder realizar compras en establecimientos afiliados a Visa y poder disponer de su dinero en nuestros Cajeros Automáticos

Permite el cargo automático para el pago de los servicios de luz, agua, teléfono, entre otros.

Si recibe el abono de sueldo en el Contiahorro, todos los retiros con cargo a dicho abono están exonerados* del ITF.

Si se recibe el abono de sueldo en el Contiahorro tendrá Cero Costo de Mantenimiento de Cuenta.

Tasa de Rendimiento Efectiva Anual: TREA Soles: -12.00%

TREA Dólares: -4.98% TREA Euros: -3.25%

B) BENEFICIOS

Disponibilidad Inmediata:Le permite manejar sus fondos de manera ordenada y disponer de éstos cuando lo necesite.

Rentabilidad: Obtiene intereses por sus saldos disponibles y cero costo de mantenimiento si recibe su pago de haberes

Solidez y respaldo:Que sólo el Grupo BBVA le puede brindar.C) REQUISITOS

Depósito mínimo de S/. 300 ó US$ 100 Original y Copia del Documento de Identidad.

2.2.2.5 AHORRO VIVIENDA

A) CARACTERISTICAS

Es un programa de ahorro mensual en Nuevos Soles, que permite generar un record de pagos y crear un fondo que servirá como cuota inicial para un eventual y futuro Crédito Mi Vivienda*

El record de depósitos servirá como sustento de ingresos reemplazando a la boleta de pago al momento de la evaluación.

Ahorro mínimo mensual de S/. 350 mensuales. El depósito debe ser un aproximado a la cuota que pagaría por el Nuevo Crédito Mi Vivienda.

Tiempo mínimo de ahorro dependerá de la cuota inicial del cliente. Los depósitos deberán ser mensuales y el mismo día que el primer depósito. Acepta hasta 4 depósitos adicionales. No tiene comisión de mantenimiento de cuenta. No hay retiros parciales, al primer retiro que realices la cuenta es cancelada.

Análisis Económico Página 40

Sujeto a calificaci ón de Análisis y Admisión de Riesgo.

B) BENEFICIOS

Posibilidad de la Casa Propia. Esta cuenta te permite generar un record de depósitos que reemplaza a la boleta de pago al momento de solicitar el Préstamo Hipotecario.

Ahorro: te permite ahorrar tu cuota inicial para la compra de tu casa o departamento.

Rentabilidad: Obtienes intereses por tu saldo y no pagas comisión de mantenimiento de cuenta.

Solidez y respaldo: Que sólo el Grupo BBVA te puede brindar.

C) REQUISITOS

Último recibo de Luz, Agua o Teléfono Fijo con pagos al día. Original y Copia del Documento de Identidad.

2.2.2.6 CUENTA SULEDO

A) CARACTERISITICAS

Es una Cuenta Bimoneda (con base en soles o dólares), es decir, permite realizar operaciones en ambas monedas a un tipo de cambio normal.

Mantenimiento de Cuenta, SIN COSTO(*). Operaciones Ilimitadas en Cajero Automático, SIN COSTO. Retiros Libres o Traspasos en Ventanilla. Depósitos Ilimitados en Ventanilla SIN COSTO. Permite cargo automático en cuenta para pago de servicios (Luz, teléfono, agua,

colegios, universidades, etc.) Tarjeta de Pago de Haberes, SIN COSTO de Mantenimiento. La Tarjeta permite el acceso a todos los canales: compras en establecimientos,

cajeros propios, Cajeros de otros bancos, ventanilla, segmentador de colas, Banca por Internet y Banca por Teléfono.

La Tarjeta no tiene costo de renovación anual ni costo de reposición. (*) En caso no reciba abono de Pago de haberes por 2 meses consecutivos, el costo

de mantenimiento de cuenta será de S/. 6.00 ó US$ 2.00.

Análisis Económico Página 41

B) BENEFICIOS

Sin Costo. Recibe el abono de tu sueldo sin costo de mantenimiento de cuenta y de tarjeta de débito.

Bimoneda. Puedes realizar operaciones en Nuevos Soles y Dólares desde una misma cuenta.

Operaciones Libres. Tendrás operaciones libres ilimitados en Cajeros Automáticos.

C) REQUISITOS