Analisis - bdigital.unal.edu.co · 4.3% hacia el mercado nacional y 11.4% para las exportaciones....

12

Analisis Como puede apreciarse en las Figuras 31 a 33 los sectores mas activos en la produccion total industrial, en el empleo permanente y en la participacion en el PIS, son los de Alimentos y Sebidas, Qufmicos, Metalmecanico, Textil Confeccion, perc igualmente son los que mayores altibajos han registrado desde 1974. Los sectores que tienen una participacion menor reg istra nun comporta m iento mas esta ble en el mismo perfodo 1974-2000. De la Tabla lOse puede concluir que en Colombia existe un amplia variedad de actividades que aportan al producto interno bruto y en el 73% de las cuales tiene presencia la Ingenierfa Mecanica en actividades como: diseno de sistemas mecanicos, especificacion y verificacion de metodos de produccion 0 instalacion, establecimientos de normas y procedimientos de control para garantizar el funcionamiento y la seguridad de maquinas y equipos industriales, organizar y dirigir el mantenimiento y reparacion de maquinas, analizar aspectos tecnologicos de materiales entre otros. Es alentador saber que desde el 2000 el pafs entro en un proceso de reactivacion, dentro del cual se consolido la recuperacion industrial, pasando la industria a ser motor de crecimiento economico (Figura 30) 40 y que para el 2004 los empresarios mantienen perspectivas favorables dado que, de acuerdo con su proyeccion, las ventas aumentarian en 4.3% hacia el mercado nacional y 11.4% para las exportaciones. Entre los factores que permiten avizorar perspectivas favorables para el 2004 se destacan los avances en la competitividad de las empresas, que se explican por las mejorias en los procesos productivos y en los sistemas de mercadeo, por la introduccion de nuevos productos al mercado, por el desarrollo de alianzas estrategicas, por un mejor servicio al cliente y la modern izacion tecnologica, entre otros. Ta m bien i ncid i ra n positivamente aspectos relacionados con el comercio exterior, como son los beneficios del ATPDEA 41 , una mayor actividad exportadora y la penetracion de nuevos mercados. En esta direccion, los empresarios tambien senalaron como aspecto los avances en las negociaciones en el marco del ALCA y el TLC. Ademas, los industriales seilalan como aspecto favorable para el 2004, el mejor desempeilo esperado en la actividad economica, en particular preven mejores condiciones en materia de empleo y demanda. Es importante destacar que mas de la mitad de los empresarios encuestados en el 2003 42 tienen previsto desarrollar proyectos de inversion, orientados especialmente a modernizar el aparato productivo, ensanche y adecuacion de instalaciones, reposicion de maquinaria, adaptaciones tecnologicas y diversificacion de la produccion, con el fin de tener una mayor competitividad y entrar al comercio internacional, como se vera en la Tabla 11. Conclusi6n. De acuerdo a evolucion de la industria en los ultimos 4 ailos, a las perspectivas de la industria y a las actividades espedficas y naturales de la industria manufacturera, la Ingenieria Mecanica sigue ten iendo un pa pel fu nda menta I para la modern izacion, prod uccion y 40 En el PIB la industria manufacturera tuvo un incremento de 23 puntos. De los 29 subsectores industriales, 25 incrementa ron sus ventas. 41 En el ANEXO 1 se presenta un glosario de los Mrminos econ6micos 42 Encuesta de Opini6n Industrial Conjunta (ANDI) B-99

Transcript of Analisis - bdigital.unal.edu.co · 4.3% hacia el mercado nacional y 11.4% para las exportaciones....

Analisis

Como puede apreciarse en las Figuras 31 a 33 los sectores mas activos en la produccion total industrial, en el empleo permanente y en la participacion en el PIS, son los de Alimentos y Sebidas, Qufmicos, Metalmecanico, Textil Confeccion, perc igualmente son los que mayores altibajos han registrado desde 1974. Los sectores que tienen una participacion menor reg istra nun comporta m iento mas esta ble en el mismo perfodo 1974-2000.

De la Tabla lOse puede concluir que en Colombia existe un amplia variedad de actividades que aportan al producto interno bruto y en el 73% de las cuales tiene presencia la Ingenierfa Mecanica en actividades como: diseno de sistemas mecanicos, especificacion y verificacion de metodos de produccion 0 instalacion, establecimientos de normas y procedimientos de control para garantizar el funcionamiento y la seguridad de maquinas y equipos industriales, organizar y dirigir el mantenimiento y reparacion de maquinas, analizar aspectos tecnologicos de materiales entre otros.

Es alentador saber que desde el 2000 el pafs entro en un proceso de reactivacion, dentro del cual se consolido la recuperacion industrial, pasando la industria a ser motor de crecimiento economico (Figura 30) 40 y que para el 2004 los empresarios mantienen perspectivas favorables dado que, de acuerdo con su proyeccion, las ventas aumentarian en 4.3% hacia el mercado nacional y 11.4% para las exportaciones. Entre los factores que permiten avizorar perspectivas favorables para el 2004 se destacan los avances en la competitividad de las empresas, que se explican por las mejorias en los procesos productivos y en los sistemas de mercadeo, por la introduccion de nuevos productos al mercado, por el desarrollo de alianzas estrategicas, por un mejor servicio al cliente y p~r la modern izacion tecnologica, entre otros. Ta m bien i ncid i ra n positivamente aspectos relacionados con el comercio exterior, como son los beneficios del ATPDEA41

, una mayor actividad exportadora y la penetracion de nuevos mercados. En esta direccion, los empresarios tambien senalaron como aspecto positiv~, los avances en las negociaciones en el marco del ALCA y el TLC. Ademas, los industriales seilalan como aspecto favorable para el 2004, el mejor desempeilo esperado en la actividad economica, en particular preven mejores condiciones en materia de empleo y demanda.

Es importante destacar que mas de la mitad de los empresarios encuestados en el 200342 tienen previsto desarrollar proyectos de inversion, orientados especialmente a modernizar el aparato productivo, ensanche y adecuacion de instalaciones, reposicion de maquinaria, adaptaciones tecnologicas y diversificacion de la produccion, con el fin de tener una mayor competitividad y entrar al comercio internacional, como se vera en la Tabla 11.

Conclusi6n. De acuerdo a evolucion de la industria en los ultimos 4 ailos, a las perspectivas de la industria y a las actividades espedficas y naturales de la industria manufacturera, la Ingenieria Mecanica sigue ten iendo un pa pel fu nda menta I para la modern izacion, prod uccion y

40 En el PIB la industria manufacturera tuvo un incremento de 23 puntos. De los 29 subsectores industriales, 25 incrementa ron sus ventas.

41 En el ANEXO 1 se presenta un glosario de los Mrminos econ6micos

42 Encuesta de Opini6n Industrial Conjunta (ANDI)

B-99

mantenimiento del sector. Ademas de Ilegar a esta conclusion es necesario revisar ~en Que medida los ingenieros realizan actividades de incorporacion tecnologica, tecnicas, economicas, financieras, administrativas, de investigacion y desarrollo? ~como es la demanda industrial de los ingenieros? ;~cuales son los niveles de estudios de los ingenieros vinculados a la industria?

En el estudio desarrollado en la referencia [li, p160], se Ilevo a cabo una encuesta a 84 empresas del sector privado y publico, de 5 ciudades, caracterizadas como tecnologicamente progresistas en el medio colombiano. Los resultados son importantes para este estudio p~r Que permiten evidenciar con mayor detalle el papel de los ingenieros en la industria colombiana y la demanda de los mismos. En el numeral 5.2 se presenta una sfntesis de esos resultados .

. Dis1 5.3 ACTIVIDADES Y SITUACI6N DE LOS INGENIEROS EN LA

INDUSTRIA

En una encuesta realizada a 84 industriales [13] respecto a la importancia de las actividades de incorporaclon de tecnologfa, produccion, administracion e investigacion y desarrollo los empresarios contestaron 10 siguiente:

5.3.1 Actividades de incorporacion de tecnologia.

En general los empresarios calificaron bien la participacion de los ingenieros en las actividades relacionadas con la incorporacion de tecnologfa producida p~r fuera de la empresa. Es comun en todos los sectores la alta calificacion en adaptacion, instalacion y puesta en marcha de tecnologia, con excepcion del sector industrial donde los ingenieros parecen ser poco importantes en negociacion (calificacion 3.7 sobre 5) y el sector de la construccion, donde es menos relevante su pa pel en la actividad de ca pacitacion (ca I ificacion 3.7). En la ra ma liviana del sector de la industria tradicional, tampoco es importante la presencia de los ingenieros en la decision de incorporacion tecnologica, en contraste con 10 Que sucede en el sector electrico, petroleo y construccion (calificacion 4.8 a 5). Una conclusion del estudio del CIDE [10] es Que los ingenieros deben tener formacion en Gestion Tecnolog ica.

Notas relacionadas

* Los niveles de actualizaci6n tecnol6gica son bien significativos, con excepci6n de los sectores de metales basicos y metalmecanica, donde se encuentran unas brechas tecnol6gicas importantes respecto al desarrollo internacional de sus sectores.

* EI 88% de las empresas encuestadas han realizado cambios tecnol6gicos importantes en el sector productivo colombiano en los ultimos arios.

* La incorporaci6n de tecnologia se realiza con agentes internaciona/es, la participaci6n nacional es poco significativa .

* EI 70% de las empresas cuenta con unidades de investigaci6n y desarrollo en las que realizan actividades de mejora tecnol6gica de productos y procesos.

* EI 76% de los ingenieros empleados, solo tienen formaci6n de pregrado, el 20% es especialista y el 4% cuenta con mayores niveles de formaci6n . EI 66.5% de los ingenieros con nivel de maestria y doctorado estan vinculados en empresas tecnol6gicamente mas actualizadas.

B-l00

Actividades tecnico-economicas. Son las que demandan mayor disponibilidad de tiempo en horas/ingeniero, en la totalidad de las empresas. La industria, el agregado de electricidad, gas, agua, petroleo y construccion demandan el 53%; el sector terciario el 35%.

Actividades financiero-administrativas. Demandan entre el 20% y el 30% de la disponibilidad del los ingenieros.

Actividades de investigaci6n y desarrollo. Se encuentran en tercer lugar con promedios de tiempo inferiores al 20%.

Otras actividades demandan alrededor del 7% en promedio para todas las empresas.

En general los ingenieros Mecanicos, Industriales y Electricos, son los preferidos para desarrollar las actividades tecnico-economicas y los industriales y de sistemas las financiero-administrativas. Para la investigacion y desarrollo, los mas demandados son los Quimicos, Mecanicos e Industriales.

5.3.2 Importancla del Empleo de Ingenieros

Los ingenieros representan en promedio el 9 . 1% del total de ocupados en las empresas. Sin embargo, en tres sectores su participacion es bien importa nte: electricidad, gas, ag ua y petroleo (17.5%), construccion (19.3%) yen la industria de metales basicos y metalmecanica (16.2%).

En el total del personal calificado con titulo (profesionales, tecnicos y tecnologos), los ingenieros representan el 58.2% en el sector de la construccion, el 40.9% en metales basicos y metalmecanica y el 30.8% en los sectores de electricidad, gas, agua y petroleo.

AI comparar el numero de ingenieros con el de otros profesionales vinculados a las empresas, por cada ingeniero vinculado hay mas de dos profesionales de otras areas. Sin embargo, es mucho mayor este indicador en el sector de finanzas, seguros y servicios prestados a las empresas (17 ingenieros por cada 100 profesionales de otras areas). Mientras que en otros casos, la situacion si es favorable a la ingenierfa; en construccion (1.9 ingenieros por profesional de otras areas), metales basicos y metalmecanica (1.6 ingenieros) y electricidad, agua, gas y petroleo (1.1).

Un indicador de la dinamica de la demanda de ingenieros y a su vez de su importa ncia, 10 constituye el n u mer~ de empresas que en el uIti mo ana (1998) contrataron ingenieros; setenta (70) de las ochenta y cuatro (84) encuestadas.

5.3.3 Tipos de Ingenieros y los Sectores Economicos

Los mayores porcentajes de ingenieros vinculados pertenecen a las ingenierfas tradicionales. Los Industriales, de Sistemas, Electronicos, Mecanicos, Electricos, Civiles y Quimicos (yen ese mismo orden es su peso relativo), representan el 92.4% del total de ingenieros ocupados en las empresas. AI agregar los administrativos y de produccion se tiene el 96% de los ingenieros de las empresas.

A continuacion se presenta la demanda de los ingenieros por sectores economicos:

En la industria el mayor porcentaje de ingenieros vinculados corresponde a las especialidades de ingenierfa mecanica (20.8% del total del sector

8-101

industrial), ingenieria industrial (18.6%) e ingenieria qUlmica (16.8%). Muy cercana la importancia relativa de estas tres especialidades.

En la rama terciaria los ingenieros mas ocupados son los de sistemas (27.5% del total del sector), electr6n ico (26%) e ind ustria les (21. 7%).

En el sector de electricidad, gas, agua, petr61eo y construcci6n, los ingenieros mas vinculados son el civil (30.2%) y el ehktrico (22.1%).

· 1 . OIS

Tipo de Ingeniero Sectores que 10 demandan

Ingeniero Industrial Industria Rama Terciarla

Ingeniero de Sistemas Rama Terciaria Otros Sectores

Ingeniero Civil Electricidad Gas Agua Petr61eo y Construcci6n

Ingeniero Electronico

Comercio Tra ns porte Comunicaciones Metales Basicos Metalmecanica

Ingeniero Mecanico

Metales Basicos Metalmecanica Minerales No Metalicos Rama Liviana

Ingeniero Quimico Qurmicos Plasticos Rama Liviana

Ingeniero Administrativo Finanzas Seg u ros Servicios Prestados a las Empresas

Ingeniero de Producci6n Metales Basicos Metalmecanica

Ingeniero de Minas y petr61eos Minerales No Metalicos Otros ingenieros Quimicos y Plasticos

5.3.4 Nivel de Estudios de los Ingenieros Vinculados a la Industria

Cerca del 76% de los ocupados 5610 tiene nivel de pregrado; el 20% es especialista y apenas el 4% cuenta con mayores niveles. Estas participaciones son relativamente mas bajas en construcci6n; electricidad, gas, agua y petr6leo; minerales no metallcos; metales basicos y metalmecanica. Sectores donde la ingenieria es bien importante en el empleo. Y por el contrario, en el sector de comercio, transporte y comunicaciones, el numero de especialistas es igual al de profesionales y la participaci6n de quienes tienen maestria 0 doctorado, mas que duplica el promedio general (9.5% frente a 4.0%). Esto demuestra la importancia de los ingenieros bien calificados en la transformaci6n tecnol6gica de estes sectores.

Los ingenieros industriales, de sistemas y de producci6n presentan distribuciones del empleo mas 0 menDs similares entre los que tienen solo titulo de pregrado y los que tienen alguna formaci6n de postgrado.

En cambio los ingenieros civiles, electricos y electr6nicos tienen una participaci6n muy baja en los estudios de postgrado, siendo mucho menor su importancia al compararla con la participaci6n en los ocupados con pregrado.

EI caso de los ingenieros qUlmicos y mecanicos es bien positiv~, pues su participaci6n relativa en los ocupados con postgrado esta muy por encima de la que tienen en los ocupados con pregrado.

5.3.5 Tendenclas de la Demanda por Tlpo de Ingenieros

De acuerdo con la opini6n de los industriales, la demanda de ingenieros de Sistemas, Civil, Electrico, Electr6nico y otros, presenta tendencia a

B-102

subir. Mientras la demanda por Industriales, Mecanicos, Quimicos, Administrativos, Produccion y IlIIinas y Petroleos, muestra una tendencia estable. Sobre los unicos que se opino que se presenta una tendencia a la baja son: Ingeniero Industrial, Civil y Mecanico en el sector terciario y otros ingenieros en el sector electricidad, gas, agua, petroleo y construccion.

5.3.6 Tendencias de la Demanda por Universidades

Los resultados de las encuestas a los industriales indican un alto proceso de seleccion de los ingenieros con base en dos factores principales: la universidad de origen y la prueba pSicotecnica. Del estudio se Ilego a la conclusion de que la un iversidad de mas trad icion es la que ocu pa la demanda de ingenieros en las empresas mas progresistas dentro del sector productivo colombiano. Su demanda se orienta a una decena de universidades reconocidas y de prestigio, que juegan papeles relativos distintos segun los programas. Esto hace recaer en estas instituciones la gran responsabilidad del mejoramiento general del Sistema de Formacion Tecnologica.

5.4 ESTUDIOS REGIONALES

A continuacion se presentan los estudios que muestran las necesidades respecto al que hacer del ingeniero Mecanico en el departamento de Antioquia 43

• Con estos estudios se hizo el esfuerzo de identificar las necesidades en cada una de las areas del conocimiento de importancia para la ingenieria Mecanica, de manera que en este numeral se presentan las generalidades y las necesidades espedficas de cada area se encuentran en los capitulos destinados para cada una de elias. AI final de cada estudio se presenta un pequeno indice con el fin de que usted pueda leer sin problema todo acerca de un estudio determinado.

5.4.1 Tendencias Ocupacionales en el Sector Metalmecanico del Valle de Aburra [ 27 ]

Como se menciono en el numeral 5.3 . 1, en general los niveles de actualizacion de las industrias mas representativas del pais son significativos con excepclon de los sectores de metales basicos y metalmecanica, donde se encuentran unas brechas tecnologicas importantes respecto al desarrollo internacional de sus sectores. Dado que este sector es precisamente uno de los que mas ingenieros mecanicos tiene vinculados (numeral 5.3.3) se considero necesario evaluar la situacion espedfica de este sector en la region.

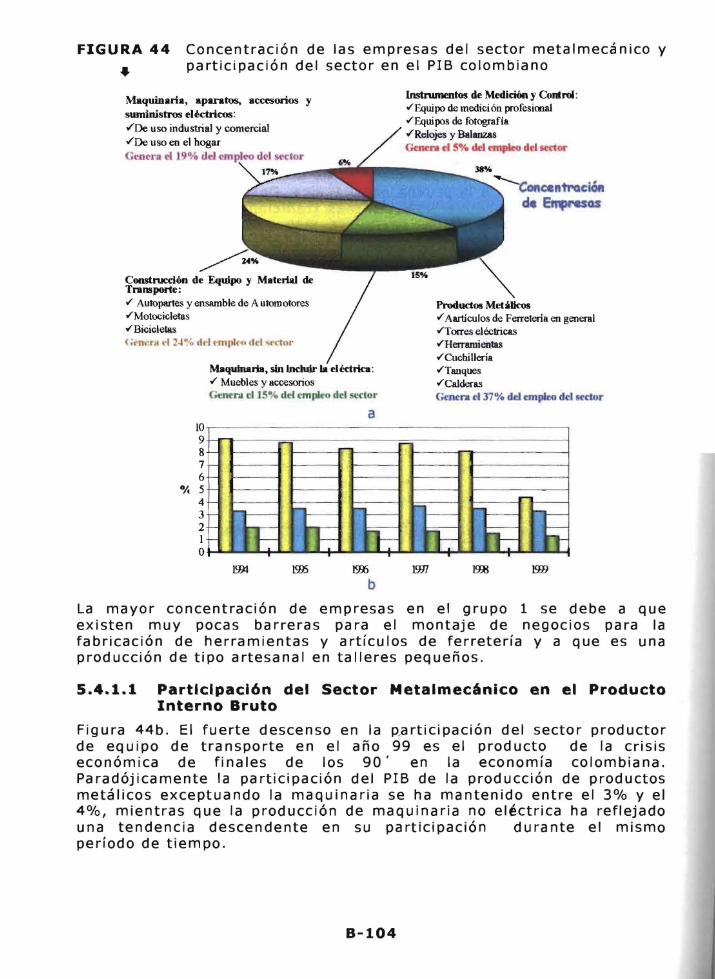

La cadena metalmecanica de la industria colombiana esta compuesta por las agrupaciones de empresas que se presentan en la Figura 44 con las concentraciones ilustradas:

43 Como se dijo en la introducci6n del capitulo anterior, estos estudios se lIevaron a cabo con el prop6sito de obtener elementos para la elaboraci6n del perfil regional del ingeniero e identificar y/o fortalecer los frentes de trabajo alrededor de los cuales se pueden mover las Ifneas de profundizaci6n, las electivas y el trabajo de grado (elementos del componente flexible).

8-103

FIGURA 44 Concentracion de las empresas del sector metalmecanico y

... participacion del sector en el PIS colombiano

Instn.unentos de Medic:iOn y Control : Maquinaria, aparatus, accesorios y ,{Equipo de medici6n profesiooa1

suministros eloctricos: ,(Equipos de fotografia

.rOe uso industrial y comercial ,fRelojes y Balanzas

,fOe uso en el hogar Gmt'l'll d 5% lid mtpleo dd sedor Genera eI 19% de)

. Dis1 ConstnJcclon de Equlpo y Materia) de Transporte : ,{ Autopartes y ensamble de A ulomotores Productos Metalicos ,{Motocicletas ,{ Aarticulos de Ferreleria en general ,{ Bicicl ellis ,{Torres electricas (;('m"'/I ,"I 2~ · '0 lid ("mph'{. del ~"I:'OI ' ,{Herramientas. Dis

,{CucbiUeria Maqulnaria, sin lncluir la elktrica: ,{Tanques ,{ Muebles yaccesorios ,{CaIderas Genuu cl 150

/ . drl cmpie(l del sectol' Genera d ] 7"/0 del empieo del sector

a 10 9 8 7 6

Ofc 5 4 3 2 1 o

J9):J 19)5 l% WI m 1m b

La mayor concentracion de empresas en el grupo 1 se debe a que existen muy pocas barreras para el montaje de negocios para la fabricacion de herramientas y artfculos de ferreterfa y a que es una produccion de tipo artesanal en talleres pequenos,

5.4.1.1 Partlclpaci6n del Sector Metalmec6nico en el Producto Interno Bruto

Figura 44b. EI fuerte descenso en la p"articipacion del sector productor de equipo de transporte en el ana 99 es el producto de la crisis economica de finales de los 90" en la economia colombiana. Paradojicamente la participacion del PIS de la produccion de productos metalicos exceptuando la maquinaria se ha mantenido entre el 3% y el 4%, mientras que la produccion de maquinaria no electrica ha reflejado

~ una tendencia descendente en su participacion durante el mismo OC periodo de tiempo.

B-104

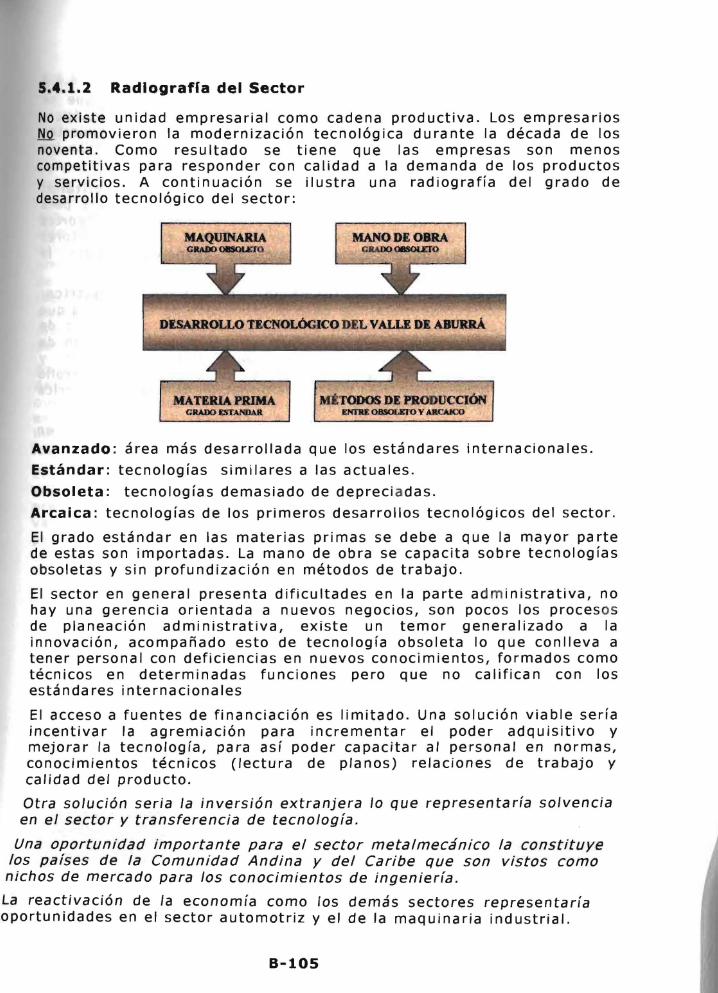

5.4.1.2 Radlograffa del Sector

No existe unidad empresarial como cadena productiva. Los empresarios N2. promovieron la modernizacion tecnologica durante la decada de los noventa. Como resultado se tiene que las empresas son menos competitivas para responder con calidad a la demanda de los productos y servici,os. A continuacion se ilustra una radiografia del grado de desarrollo tecnologico del sector:

MANODEOBRA CIIADO OBSOlDO

DISARROLLO T.lCNOLOGICO DEL VALL! DI ABl1RIlA.

MtTOPOS DE PIlODUCCIONMATIRIA PRIMA El'f1"U OJI!OLEJ'O Y A1lCAICO CIlAIlO ISTANOA.R

Avanzado: a rea mas desa rrollada que los esta ndares i nterna ciona les .

Estimdar: tecnologias similares a las actuales .

Obsoleta: tecnologias demasiado de depreci adas.

Arcaica: tecnologias de los primeros desarrollos tecnologicos del sector.

EI grado estandar en las materias primas se debe a que la mayor parte de estas son importadas. La mana de obra se capacita sobre tecnologias obsoletas y sin profundizacion en metodos de trabajo.

EI sector en general presenta dificultades en la parte adm inistrativa, no hay una gerencia orientada a nuevos negocios, son pocos los procesos de pia neacion ad mi n istrativa, existe un temor genera I izado a la innovacion, acompanado esto de tecnologia obsoleta 10 que conlleva a tener personal con deficiencias en nuevos conocimientos, formados como tecn icos en determ i n adas fu nciones pero que no ca I ifica n con los estandares internacionales

EI acceso a Fuentes de financiacion es limitado. Una solucion viable seria incentiva r la ag remiaclon pa ra incrementa r el poder adq u isitivo y mejorar la tecnologia, para asf poder capacitar al personal en normas, conocimientos tecn icos (Iectu ra de pia nos) re/aciones de tra bajo y ca/idad del producto.

Otra so/ucion seria la inversion extranjera 10 que representaria so/vencia en el sector y transferencia de tecnologia.

Una oportunidad importante para el sector metalmecanico la constituye los pafses de la Comunidad Andina y del Caribe Que son vistos como nichos de mercado para los conocimientos de ingenierfa.

La reactivacion de la economia como los demas sectores representaria oportunidades en el sector automotriz y el de la maquinaria industrial.

8-105

5.4.1.3 Tendencias ocupacionales

Area del transporte: Fabricacion de partes y componentes que se integran en el ensamble de vehfculos, equipos para navegacion acuatica, equipos ferroviarios y aeronaves bajo las normas de calidad impuestas por las ensambladoras. Y produccion de repuestos que cumplan con los mismos rigores de calidad.

Area de la confecci6n en Medellin y el Area Metropolitana: Fa bricacion de herrajes, botoneria meta I ica, soportes meta Iicos pa ra brasieres. Construccion de muebles de apoyo para cabezotes y soportes para con~s; de otro lado, Establecer alianzas con productores internacionales para hacer transferencia de tecnologfas para la elaboracion de repuestos y equipos de alta precision . . Dis1 Area de transmision y transformacion de energ[a electrica: Fabricacion de torrecillas metalicas para la reposicion de la posteria que se encuentra deteriorada 0 mantenimiento correctivo y preventivo de torres utilizando la tecnica de galvanizado en caliente. Fabricacion de equipos para vestir posteria, herrajes para Ifneas electricas y

. Dis telefonicas, conectores y grapas. Participar en programas de desarrollo de productos para la transmision y la transformacion de energfa electrica en asocio con em presas internaciona les.

EI diagnostico y las necesidades espedficas por area se encuentran en las siguientes paginas:

I

Area Pagina

Matematicas -

Ffsica -

Qufmica -

Mecanica y Diseno 2258

Termoflufdos 2798

Materiales 3188 I

Procesos 3468

Instrumentacion y Control 3728

Economico-Admi n istrativa 3938 I

SIr [

B-l06

5.4.2 Centro de Clencia y Tecnologia de Antioquia (CTA). [U l Necesldades Identificadas a Traves de los Proyectos Desarrollados en los Planes Indicativos de Desarrollo Tecnologico y Mejoramiento Continuo

La linea de acci6n "Desarrollo tecnologico y la Innovacion" del centro esta integrada p~r las areas: Planes Indicativos de Desarrollo Tecnologico y Mejoramiento Continuo. Los proyectos que se gestan en estas areas tienen la ventaja de ser desarrollados p~r equipos de trabajo interdisciplinarios e interinstitucionales conformados p~r universidades, centr~s de desarrollo tecnologico, consultores y profesionales de las empresas. Ello facilita la identificacion de las necesidades y potenciales de desarrollo de la region. Por ejemplo, la industria del software se ha identificado como una de las de mayor potencial competitivo en nuestro medio, p~r su alto valor agregado en inteligencia; de otro lado los procesos constructivos son los que muestran mayor atraso tecnologico dentro de las empresas.

En los proyectos publicados p~r el Centro de Ciencia Tecnologia de Antioquia se identifican las necesidades relacionadas con las actividades que enfrentan los ingenieros en la industria regional; estas fueron extractadas de la revision de 104 proyectos desarrollados en planes indicativos y mejoramiento continuo en los que es comun la participacion los ingenieros mecanicos44

•

En la Tabla 12 se presenta la lista de actividades claves para el desarrollo de las industrias clasificadas p~r areas. En este numeral se presentan todas, dado que una sola puede requerir de la participacion de varias areas (en los documentos p~r areas se clasifican segun su participacion) .

44 Los proyectos son el resultado de evaluaciones de la situaci6n de desarrollo tecnol6gico de las siguientes empresas: Sobremetales, Industria del Software, Met~llcas SYA Ltda., Fundalco, Cultivos Miramonte S.A, Plasdecol S.A, Arcoli, Compacta S.A, Estaco Ltda., Multiherrajes S.A, Productos Roma S.A, Luis Fernando Escobar & CIA, Socoda S.A, Tal6n, Talsa, Tostaditos Susanita Ltda., Plastech S.A, Fucol S.A, Micro Cluster Ropa Interior Femenina RIF - Tintorerfa, Abracol Ltda, AlA S.A, Carnevally S.A, Casa Mecanica Ltda, CI Masterdent, Confecciones Totin, Edicreto S.A, Ellipse S.A, Empaquetadura Tamayo y Hermanos Ltda, Es Energia Solar, Estaco Ltda, Excelec, Fabricaciones Electromecanicas Ltda (FEM), Ferrocortes, Fundiciones 3a Itda, Fundiciones Spitia y Cia. Itda, Imusa, Incametal, Industria Metalmecanica antioquena. - IMA, Interaseo S.A. E.S.P, Invatex S.A, Inverslones Tal6n Ltda Japan ETK S.A, K'jiplast Ltda, Laminaco S.A, Luminex, Nicol Ltda, Optima S.A, Pavco, Pequenas Estrellas, Plastimundo Ltda, Plesco S.A, Proceplast Ltda, Procesos Especiales Ltda, Productos Roma, Pronto Ventas Ltda Outsourcing, PVC Gerfor, Recticol S.A, Rimo Plasticas S.A, Sabaneta Cast Metals Foundry, Sigmaplast S.A, Suin, Taller Adolfo Ruiz, Tecnologia Alimentaria S.A, Telesentinel de Antioquia Ltda, Unlcllindros, Joyeros Unidos, Landers y Cia S.A, Multiherrajes S.A, Tecnologias Alimentarias S.A, Tintexa, Grupo de Innovaci6n en el Sector Construcci6n, Grupo de Innovaci6n PI~stico y Caucho - Insumos para la Salud. Tornicol, Confort Jeans, Constructora el Farol Ltda, Cultura Intima S.A, Dugom Ltda .

B-107

TABLA 12. Necesidades Identificadas a Traves de los Proyectos Desa rrollados en los Planes Indicativos de Desarrollo Tecnologico y Mejora miento Conti n uo

ECONQMJCO ADMINlS,1"RATIVA * Administraci6n de empresas a dependencias tecnicas. * Administraci6n y control de personal. * Capacitaci6n de personal * Mejoramiento de procesos de Ingenieria y planeacion.* Disminuci6n del riesgo de accidentes de los operarios

PROYE:CTOS Adaptaciones tecnofogicas*

* Negociacion de tecnologia

* Interventoria * Servicios tecnicos * Formulaci6n de perfiles de proyectos de mejoramiento continuo * Diseno, calculo y evaluacion de proyectos. * Analisis y control de proyectos de ingenieria. * Registros tecnologicos de procesos productivos. * Ventas industriales QE:$AgQOL,lO,S TBC:NGt.6G:1,C;OS,

* Investigaciones cientificas y aplicadas

* Definir los requerimientos de producto necesarios para lograr el disei'lo, fabricaci6n y comercializacion de un producto, que contenga, en 10 posible, los mayores adelantos tecnol6gicos en el campo a fin de poder ofrecer al mercado un producto con innovacion tecnol6gica.

* Asimilacion y adaptaciones tecnologicas, diseno, desarrollo de productos dentro de un proceso de fabricacion y producci6n a escala industrial, con el prop6sito de integrar productos nuevos a las lineas existentes en las empresas y colocarlo en el mercado internacional y local.

* Desarrollo de proyectos de transferencia tecnol6gica con los que se logre un impacto significativo en la productividad de la empresa, en los costas de producci6n, en calidad de los productos fabricados y en el nivel del personal operativ~ y tecnico para apropiarse de la tecnologia y metodologia, a traves de la capacitacion teorica y entrenamiento practico.

INSTQUMEN.TAC16N'f CONT'RQI:.

* * *

*

*

* *

*

Diseno, construccion y puesta a punto, de equipos automaticos Control de sistemas de producci6n y/o de equipos Automatizar lineas de procesos como una estrategia para aumentar la productlvidad en el proceso y mejorar la calidad del producto final que tendra el cliente. Mejorar el proceso productivo por media del disei'lo, montaje y puesta a punto del sistemas automaticos de las principales maquinas involucradas en el proceso productivo. Definicion de la instrumentaci6n requerida para la automatizaci6n de los sistemas mecanicos existentes en la empresa. Definir en cuales actividades de cada proceso se hace el control. Disminuir el porcentaje de perdidas de productos causadas par procesos no controlados * Implementacion del control de procesos productivos en tiempo real, para la reducci6n de estandares de producci6n; reducci6n de costas y generaci6n de herramientas para el auto control

fusaRO-" CONSTRUC:C:ION QE: MAqUl'NAS Y E:QUI:PQS * Modificacion del disefio (Rediseno) de maquinas 0 piezas para optimizar las

operaciones Disefio de los componentes de un equipo que resultan cdticos en los estudio deSIr * diagn6stico, para lograr el mejoramiento de la productividad de la linea y aO[ calidad de los productos obtenidos

* Optimizacion de la operaci6n de equipos y maquinas existentes can la cual se busca reducir el porcentaje de productos defectuosos, mejorar la eficiencia de equipos, procesos y operarios; para las empresas es fundamental que se tengan en cuenta las condiciones de disponibilidad y calidad.

B-l08

*

*

*

* *

*

*

*

*

* * *

*

*

*

Construcci6n de sistemas mecanicos con mayor capacidad de producci6n. En algunos casas implica el Mejoramiento de tecnologfas en los sistemas mecanicos de una linea de produccion Disei'lo y fabricacion de maquinas, con costos menores a los existentes en los mercados internacionales aprovechando la tecnologfa de conoclmiento y materiales de Colombia y que cumpla con las especificaciones tecnicas y de calidad requeridas por los mercados potenciales (nacionales e internacionales) del producto. Esto permite que las empresas se apropien de la tecnologia necesaria para la produccion del primer prototipo y su reproducci6n subsiguiente. Dicha tecnologia involucrara a diferentes proveedores nacionales que cumplan con las especificaciones tecnicas y de calidad requeridas por los mercados potenciales de este producto. Tecnologfa dura-blanda Colombiana Diseno, fabricaci6n y puesta a punto de maquinas que han de insertarse en una linea de producci6n, de tal manera que permita optimizar el funcionamiento de los equipos productivos, disminuir tiempos de paros, aumentar eficiencia de producci6n y minimizar los costas de mantenimiento Disenar sistemas para acoplar maquinas dentro de una linea de produccion Modelar los parametros de los sistemas mecan i cos 0 maquinas existentes 0 en fase de diseno con el fin de determinar su comportamiento Reallzaci6n de ensayos de campo con los sistemas que se van a implementar para determinar variables y alternativas de control Diseno y desarrollo de prototipos que cumplan unas condiciones determinadas por el diseno, de bajo costo, fiable y competitivo con relaci6n a otros sistemas; que permitan hacer evaluaciones de eficiencia, costa y durabilidad. Desarrollar componentes prototipo de maquinaria que puedan ser escalados a otros equipos. Cuya fabricacion sea viable tecnica y econ6micamente e implique transferencia de tecnologfa y conocimientos del personal de la empresa. Determinaci6n de materiales, costos, tiempos y especificaciones de diseno para sistemas mecanicos y maquinaria Selecci6n de partes y equipos Diseno de aislamientos acusticos y termicos evaluaciones de eficiencia termica, costa y durabilidad en plantas que manejan maquinas termicas Definici6n y desarrollo de instrumentos de diagnostico tecnologico e Implementaci6n de procesos de diagnostico tecnol6gico para evaluar las lineas de producci6n, el estado y funcionamiento de los sistemas mecanicos y maquinas para Incrementar la productividad, la competitividad y la calidad de los productos obtenidos Transferencia efectiva de la metodologfa de diagnostico del proceso productivo al personal tecnico de las empresas, para detectar las oportunidades de mejora de una linea y adelantar las modificaciones para el mejoramiento continuo de los procesos. Ahorrar energia electrica por la operacion de los sistemas mecanicos. Disminuir costas de operacion

SAL.Uo, QC;t.tPACJONAL

*

*

* *

*

Mejorar las condiciones ambientales y locativas de las empresas, especialmente en los puestos de trabajo. Garantizar un ambiente libre de contaminaci6n y ruido dentro y fuera de las instalaciones Diseno, fabricaci6n y montaje de sistemas que permitan controlar la contaminaci6n interna, con productos inherentes al proceso productiv~, que afecta al personal de la empresa, al vecindario y con los cuales se eliminen los paros por mantenimiento imprevistos causados por las partfculas contaminantes (Lograr que los procesos productivos sean eficientes y limpios) Instalacion de sistema de extraccion de va pores Capacitaci6n del personal tecnico y opera rio (operarios, supervisores e ingenieros) en la adquisicion de criterios y destrezas en arranque, ajuste y operaci6n de maquinas, puesta a punto, montaje, identificaci6n y solucion de problemas en el proceso . Educaci6n en el justo a tiempo que supone personas mas poli funcionales y con toma de decisiones basadas en el autocontrol

PRQCESOS,. PRODUCCI'QN( MANl"E'NI'MIE'Ni1iO

* Implantar sistemas de mantenimiento productivo (correctivo y preventivo) de maquinas y equipos industriales para maximizar la eficiencia de los equipos, minimizar el impacto del mal estado de los equipos sobre la calidad de los procesos y productos, aumentar el conocimiento y dominio tecnico por parte de los operarios sobre este recurso con miras a aumentar el nivel de control por

B-I09

parte de los operarios de cada uno de los equipos que actuan sobre los procesos

* Montaje de equipos y plantas industriales.

* Identificaci6n de las limitaciones y cuellos de botella de una linea de produccion

* Identificaci6n de proyectos de mejoramiento de la produccion

* Implementacion de metodologias para el desarrollo de productos

* Normalizacion de procesos y productos.

* Diseno e implementaci6n de los procesos que intervienen en la transformaci6n de un producto con el fin de disminuir los reclamos de los clientes y aumentar asi la productividad y competitividad en el medio.

* Mejoramiento de la capacidad de respuesta ante los clientes, sin sacrificar beneficios para la empresa

* * Desarrollo de sistemas completos de procedimientos e instructivos de trabajo para cada una de las actividades importantes por cada proceso, de tal forma que se cumpla con las normas para cada producto y las especificaciones 0 requisitos de los clientes. * Disminuci6n de los procesos internos y externos para la obtenci6n de productos hasta un nivel que Ie permita a las empresas mantenerse en un mercado· Dis' competitivo

* Rediseno de los puestos de trabajo en una planta en busca de menores movimientos y de tecnicas ergon6micas al servicio de los operadores.

* Racionalizaci6n de los consumos de agua en las empresas. Reutilizaci6n del agua en los procesos donde sea posible. Disminuci6n de los costos de consumo de agua. Mejoramiento de los procesos de tratamiento de aguas. Capacitaci6n de personal tecnico y obrero de la empresa que incide en la calidad del producto para mejorar la productividad de las lineas: con esta actividad el personal es conciente de la influencia de sus actividades en la calidad del producto, de ese modo es mas facil potencializar los mercados de las companias, generar habilidades y conocimientos que permitan perpetuar metodologia de ajuste y optimizaci6n de parametros de proceso.

* Mejorar la precisi6n en las operaciones de produccion

* Implementaci6n de sistemas de aseguramiento de la calidad en las lineas de produccion basado en el sistema ISO 9000 (Monitoreo de las variables criticas dentro de los proceso productivos) que permitan el Diseno y suministro de productos con las especificaciones y los requisitos del sistema de calidad que garanticen la competitividad y la oferta exportable

* Desarrollo de metodos de aseguramiento de calidad para materias primas basicas que garanticen la obtencion de especificaciones del producto final, reduciendo la cantidad de reprocesos.

* Desarrollo de secciones especializadas en clasificacion, selecci6n y control de calidad en las empresas, que garanticen que el producto cumple con los estandares de la norma ISO 9001/94.

* Definici6n de las materias primas, especificacion de su dosificaci6n y establecimiento de un programa de control da calidad: estas son actividades necesarias para asegurar una buena ejecucion de las operaciones dentro de la producci6n.

* Control y disminuci6n de inventarios (Disminuci6n del consumo de materias primas): esta actividad permite el manejo correcto y el reabastecimientos de materias primas e insumos; de esta manera se optimiza el flujo en los procesos de despacho, facturacion, y entrega al cliente

* Identificacion de las materias primas y suministros que esten generando dificultades en la produccion, con el objeto de desarrollar un sistema de control que garantice continuidad en el suministro y calidad optima y disminuyan los tiempos

* Disminuci6n de los tiempos muertos (improductivos) en el proceso de produccion, en los niveles de reproceso y en los tiempos de logistica involucrados en la produccion

* Documentacion de los procedimientos lIevados a cabo dentro de los procesos productivos de la empresa (aprobacion del Registro y Control de los tratamientos realizados a un producto)

* Optimizaci6n del manejo de los recursos disponibles: bodega, mana de obra, tiempo, maquinaria y equipo, buscando el aumento de la productividad y competitividad de la empresa

* Reduccion de la variabilidad de los procesos (optimizacion de los procesos)

* Aceleracion de la cadena productiva por medio de una disminuci6n en el numero de actividades 0 tareas que no agregan valor al producto, ya sea semielaborado 0 terminado: Con esta actividad es posible obtener una racionalizacion del consumo de materias j:>rimas e _insu_mos_necE!sari()s ell I~_ transfor rn aci6n; IJor

B-110