Hughes implementando las ipsas para mejorar la gestión de las finanzas publicas

Upload

icgfmconferenceCategory

view

788download

2

SAF/DBFS/DPF

IPSAS: En favor de una reforma contable en la OEAIPSAS: En favor de una reforma contable en la OEA

Conferencia ICGFM Invierno 2010 Usos prácticos de nuevas normas para fomentar la transparencia y el

desempeño programático.

December 6-8, 2010

Enrique Iglesias Centro de ConferenciasBanco Interamericano de Desarrollo1330 New York, AvenueWashington, DC 20577USA

2

Tabla de Contenido

Páginas

I.I. La OEA en contextoLa OEA en contexto3-5

II.II. La transición hacia IPSASLa transición hacia IPSAS 6-9

III.III. Retos de la implementación Retos de la implementación 10-22

IV.IV. Informe de avanceInforme de avance23-24

V.V. Mas allá de 2011Mas allá de 201125-27

3

SAF/DBFS/DPF

I.I. La OEA en contextoLa OEA en contexto

4

Estados Miembros• Organización pública internacional.

• Propósito: la OEA convoca a los estados americanos para alcanzar objetivos de derechos humanos, democracia, seguridad, y desarrollo.

• Máxima Autoridad: Asamblea General.

• Presupuesto 2011 : $170 millones.

• Personal: 1,295 (empleados permanentes, temporales, y consultores de proyecto localizados en la sede o en los países miembros)

(1) On June 3, 2009, the Ministers of Foreign Affairs of the Americas adopted resolution AG/RES. 2438 (XXXIX-O/09), that resolves that the 1962 resolution, which excluded the Government of Cuba from its participation in the inter-American system, ceases to have effect in the Organization of American States (OAS). The 2009 resolution states that the participation of the Republic of Cuba in the OAS will be the result of a process of dialogue initiated at the request of the Government of Cuba, and in accordance with the practices, purposes, and principles of the OAS.

(2) On July 5, 2009, the Organization of American States (OAS) invoked Article 21 of the Inter-American Democratic Charter, suspending Honduras from active participation in the hemispheric body. The unanimous decision was adopted as a result of the June 28 coup d’état that expelled President José Manuel Zelaya from office. Diplomatic initiatives are ongoing to foster the restoration of democracy to Honduras.

5

Estructura

6

FONDO DESCRIPCION NORMAS CONTABLES

Fondo operativo“Fondo Regular”

- Cuotas de los Estados Miembros.- Ofrecimientos.

- Normas propietarias de la OEA.(Reglas Presupuestarias y

Financieras – P & F)

Fondos de ingresos especiales“Fondos Específicos”

- Contribuciones para proyectos/objetivos específicos.

- US GAPP- Reglas P & F

Fondos fiduciarios- Fondos administrados para una finalidad especifica.(Fondo Médico, Fondo de Retiro)

- US GAAP

Fondo de servicio interno- Costos indirectos, costos comunes. - Reglas P & F

Fondos de la OEA

NECESIDAD DE CONVERGENCIA

• Los fondos son contabilizados como: Fondo operativo, fondo Voluntario, fondos de ingresos especiales, fondos fiduciarios, fondo de servicio interno. Dichos fondos operan bajo bases contables diferentes.

7

SAF/DBFS/DPF

II.II. La transición hacia IPSASLa transición hacia IPSAS

8

Influencias internacionales

EUROPA- CE- OCDE- OTAN- Interpol

AFRICAMuchos gobiernos Africanos están en proceso de adoptar

IPSAS con base de caja.

LATINOAMERICAGobiernos han

legislado la adopción de IPSAS o están en proceso de hacerlo.

Instituciones que apoyan su uso: Banco Mundial, FMI, Bancos Inter Americano y Asiático de Desarrollo.

* Fuente: http://ec.europa.eu/budget/library/documents/implement_control/conf_accounting_1008/bergmann_en.pdf

ONU/OEA hacia IPSAS

- ONU: 2006- Mandato OEA para ‘explorar’: 2007- Mandato OEA para ‘adoptar’: 2010

Reformas del Sector Público relacionadas a IPSAS

9

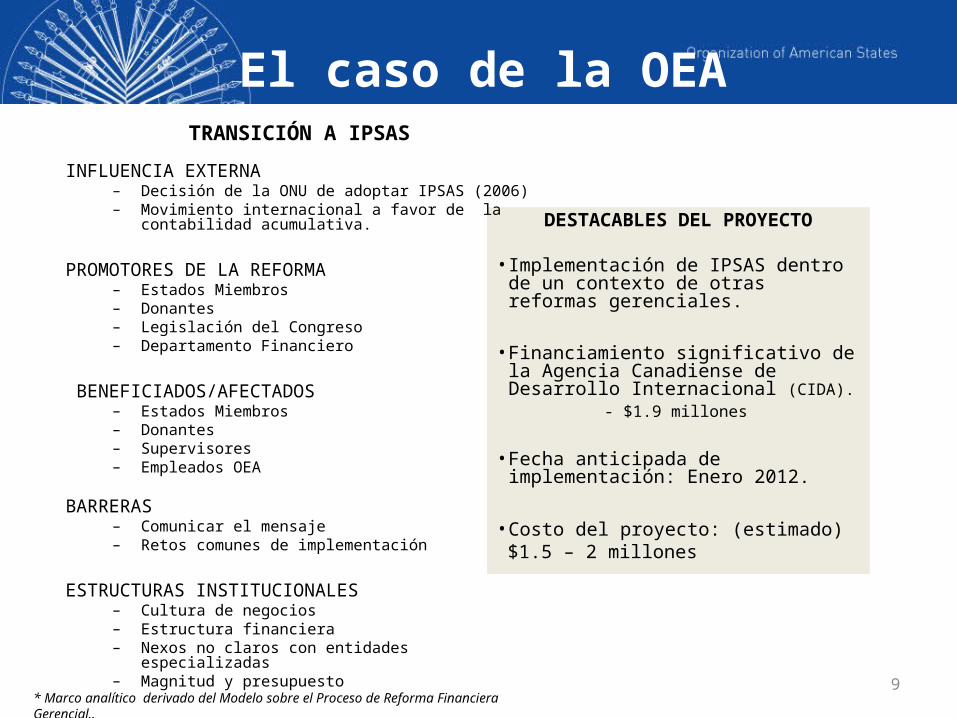

El caso de la OEA

DESTACABLES DEL PROYECTO

• Implementación de IPSAS dentro de un contexto de otras reformas gerenciales.

• Financiamiento significativo de la Agencia Canadiense de Desarrollo Internacional (CIDA).

- $1.9 millones

• Fecha anticipada de implementación: Enero 2012.

• Costo del proyecto: (estimado) $1.5 – 2 millones

TRANSICIÓN A IPSAS

INFLUENCIA EXTERNA– Decisión de la ONU de adoptar IPSAS (2006)– Movimiento internacional a favor de la contabilidad

acumulativa.

PROMOTORES DE LA REFORMA– Estados Miembros– Donantes– Legislación del Congreso – Departamento Financiero

BENEFICIADOS/AFECTADOS– Estados Miembros– Donantes– Supervisores – Empleados OEA

BARRERAS– Comunicar el mensaje– Retos comunes de implementación

ESTRUCTURAS INSTITUCIONALES– Cultura de negocios– Estructura financiera – Nexos no claros con entidades especializadas– Magnitud y presupuesto

* Marco analítico derivado del Modelo sobre el Proceso de Reforma Financiera Gerencial..

10

Guía sobre IPSAS

GRUPO DE TRABAJO ONU SOBRE IPSAS

Descentralización de operaciones en las agencias de la ONU subraya la necesidad de un cuerpo centralizado para emitir lineamientos.

– Grupos de trabajo analizan aspectos específicos.

– 56 documentos emitidos hasta la fecha.

– La OEA usa estos como referencia.

Comité IPSAS

Guía interna (OEA)

GT ONU IPSAS

11

SAF/DBFS/DPF

III.III. Retos de la implementación Retos de la implementación

12

Retos generales

INTERNOS

Cultura financiera- Cambios operacionales a raíz de la

implementación de contabilidad acumulativa en una organización presupuestaria.

- ‘Contabilidad por fondo’

Apoyo político - Explicar contabilidad acumulativa y sus

beneficios a quienes no son contadores.

- Resistencia al cambio

Financiamiento para proyecto- En el contexto de tiempos difíciles y otras

iniciativas que compiten por recursos limitados.

EXTERNOS

Factor novedad (relativa) - Falta de experiencias documentadas en el

hemisferio occidental.

Implementación simultanea - Ventajas por las similitudes operacionales y

estructurales en algunos casos.

PERO

- Agencias ONU compiten por un número limitado de expertos.

13

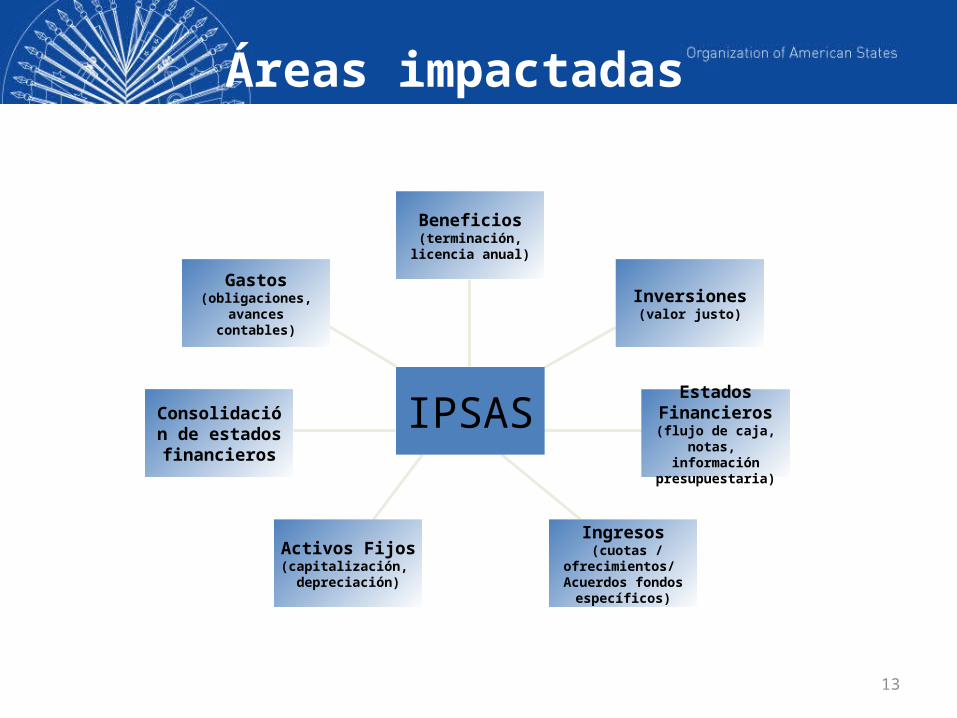

Áreas impactadas

Beneficios(terminación, licencia

anual)

Gastos(obligaciones, avances

contables)

Inversiones(valor justo)

Estados Financieros

(flujo de caja, notas, información

presupuestaria)

Consolidación de estados

financieros

Activos Fijos(capitalización, depreciación)

Ingresos (cuotas /

ofrecimientos/ Acuerdos fondos

específicos)

IPSAS

14

Entidad de controlConsolidación de entidades controladas

Método actual Método IPSAS

La OEA actualmente tiene otros organismos afiliados y entidades especializadas, para algunas de las cuales la SG/OEA prepara sus estados financieros.

La mayoría son preparados siguiendo los lineamientos de US GAAP.

Consolidación basada en criterios de poder y beneficio.

Todas las transacciones, balances, ingresos, gastos entre las entidades controladas y la entidad de control son eliminadas.

15

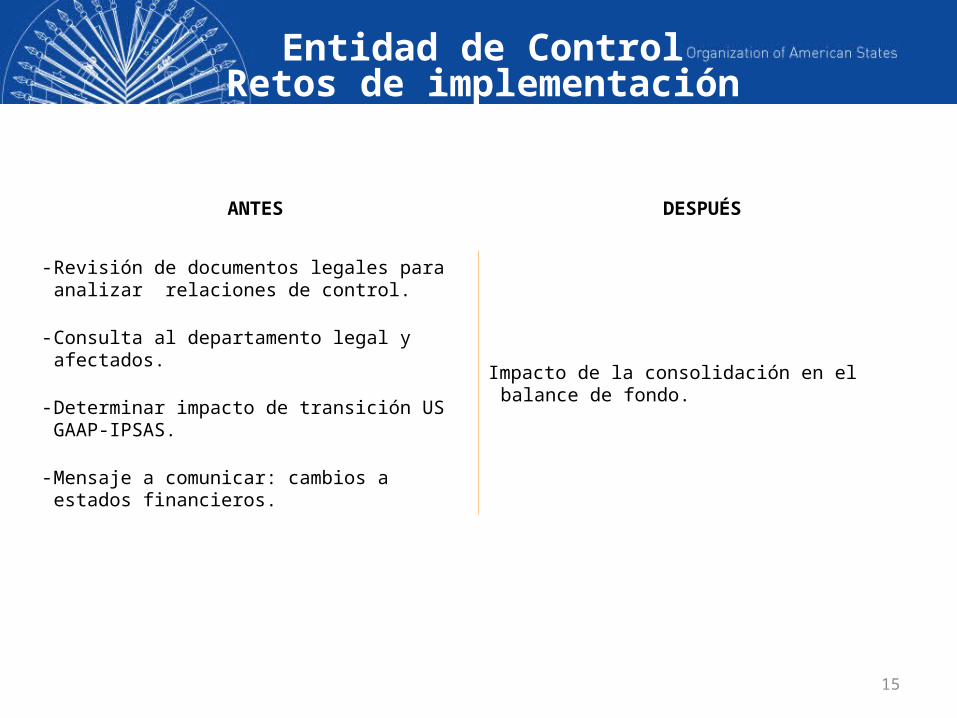

Entidad de ControlRetos de implementación

ANTES DESPUÉS

- Revisión de documentos legales para analizar relaciones de control.

- Consulta al departamento legal y afectados.

- Determinar impacto de transición US GAAP-IPSAS.

- Mensaje a comunicar: cambios a estados financieros.

Impacto de la consolidación en el balance de fondo.

16

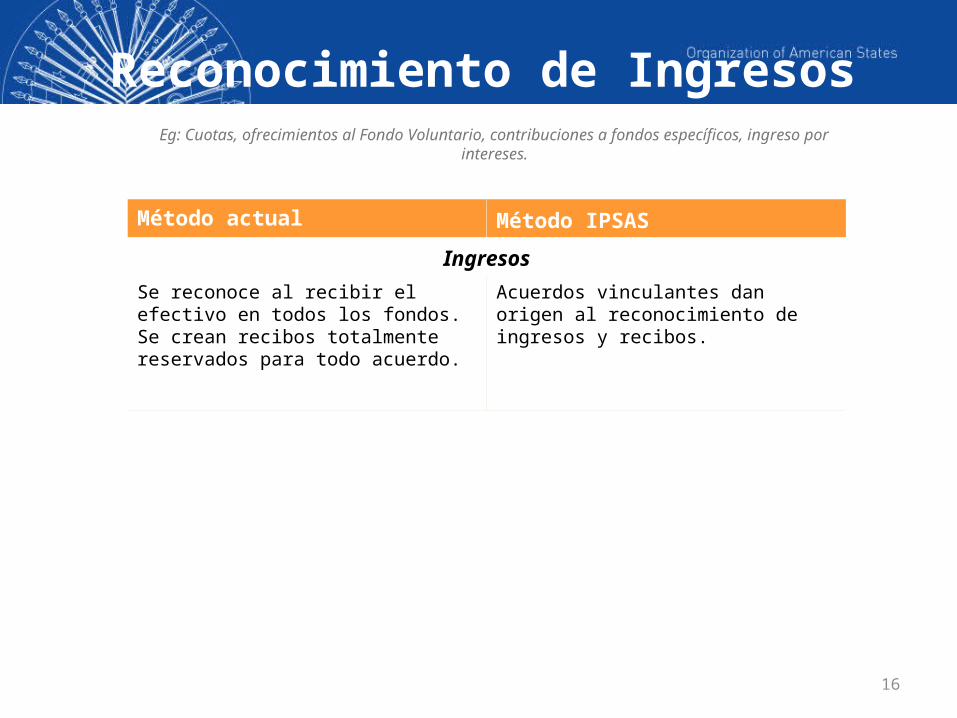

Reconocimiento de Ingresos

Método actual Método IPSAS

Ingresos

Se reconoce al recibir el efectivo en todos los fondos. Se crean recibos totalmente reservados para todo acuerdo.

Acuerdos vinculantes dan origen al reconocimiento de ingresos y recibos.

Eg: Cuotas, ofrecimientos al Fondo Voluntario, contribuciones a fondos específicos, ingreso por intereses.

17

Reconocimiento de ingresosRetos de implementación

ANTES DESPUÉS

- Revisión/restructuración de acuerdos con donantes.

Distinción sin contraprestación/con contraprestación.

Condiciones sí/no

Evento que dará origen al reconocimiento de ingresos

Sistema operativo

- Mensaje a comunicar:

Vínculo entre fondos obligados y balance de fondo.

Desvinculación de recibos de efectivo de reconocimiento de ingresos.

- Reconocimiento acelerado de ingresos ‘sin ataduras’.

- Grado de terminación para transacciones de intercambio (servicios).

- Incremento en balance de fondo. (en algunos casos)

- Ejecución de presupuesto en algunos fondos estará unida a acuerdos vinculantes con estados miembros/donantes –no al efectivo en caja.

18

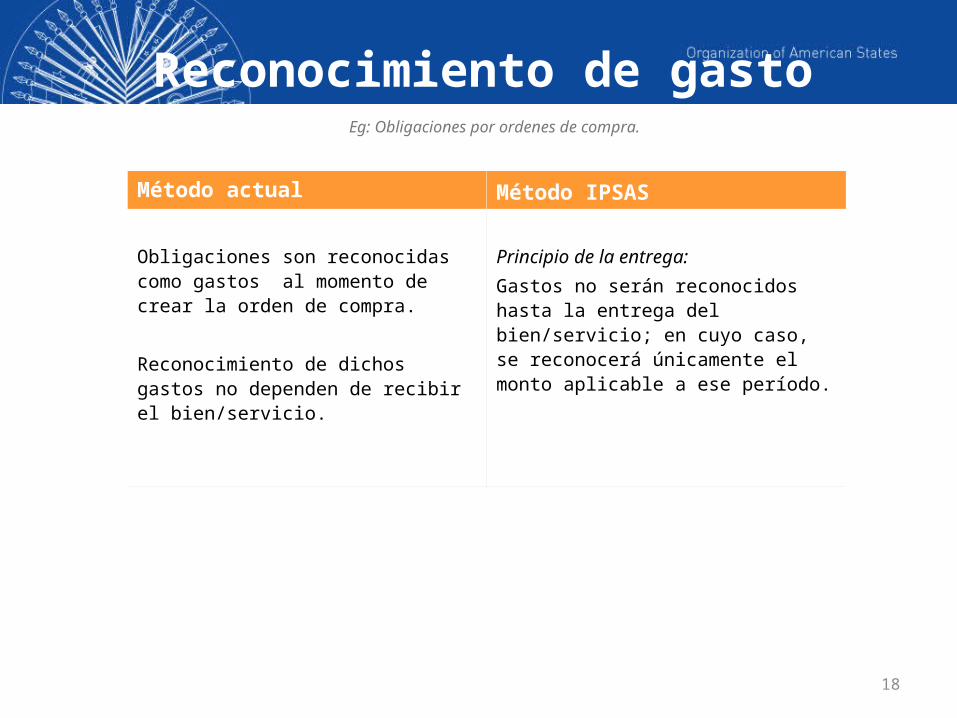

Reconocimiento de gasto

Método actual Método IPSAS

Obligaciones son reconocidas como gastos al momento de crear la orden de compra.

Reconocimiento de dichos gastos no dependen de recibir el bien/servicio.

Principio de la entrega:

Gastos no serán reconocidos hasta la entrega del bien/servicio; en cuyo caso, se reconocerá únicamente el monto aplicable a ese período.

Eg: Obligaciones por ordenes de compra.

19

Reconocimiento de gastoRetos de implementación

ANTES DESPUÉS

- Revisión de política de reconocimiento de gasto. - Mensaje a comunicar:

Impacto de solo reconocer gastos actuales y no la obligación completa.

Reiterar la necesidad de establecer un sistema presupuestario y contable para monitorear gastos.

- Excluir obligaciones del estado de desempeño financiero.

- Reconocimiento de gasto basado en el principio de entrega.

- Monitoreo continuo y reconocimiento de gasto a medida que el servicio es completado.

- Reflejar obligaciones multi-anuales que no son parte del balance de fondo del período en cuestión.

20

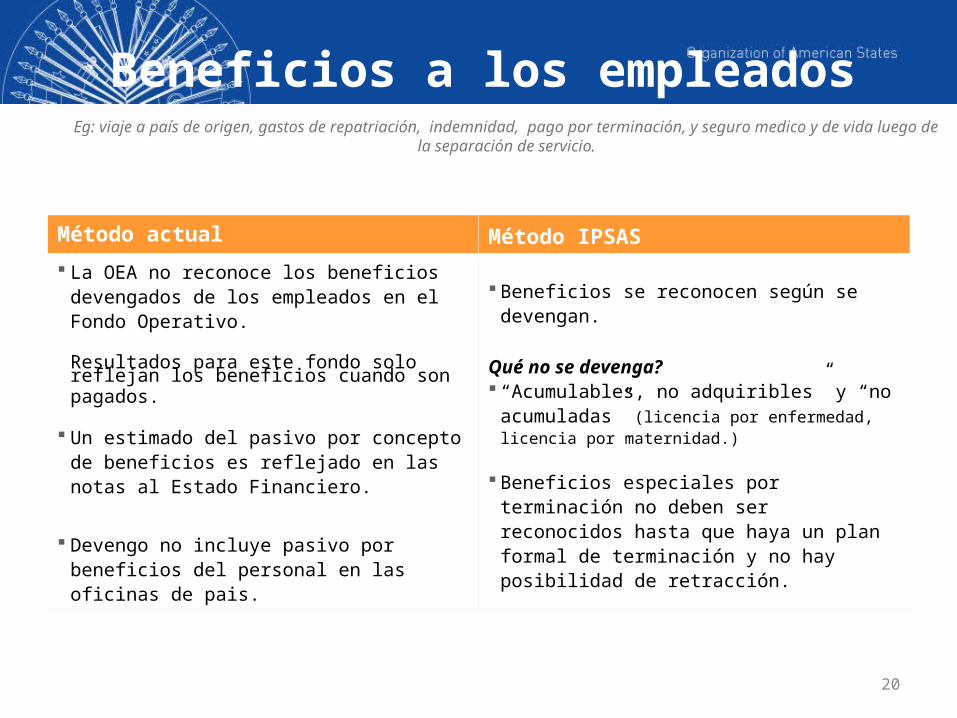

Beneficios a los empleados

Método actual Método IPSAS La OEA no reconoce los beneficios devengados de

los empleados en el Fondo Operativo.

Resultados para este fondo solo reflejan los beneficios cuando son pagados.

Un estimado del pasivo por concepto de beneficios es reflejado en las notas al Estado Financiero.

Devengo no incluye pasivo por beneficios del personal en las oficinas de pais.

Beneficios se reconocen según se devengan.

Qué no se devenga? “Acumulables, no adquiribles” y “no acumuladas”

(licencia por enfermedad, licencia por maternidad.)

Beneficios especiales por terminación no deben ser reconocidos hasta que haya un plan formal de terminación y no hay posibilidad de retracción.

Eg: viaje a país de origen, gastos de repatriación, indemnidad, pago por terminación, y seguro medico y de vida luego de la separación de servicio.

21

Beneficios a los empleadosRetos de implementación

ANTES DESPUÉS

- Revisión y análisis de beneficios

Saldo de licencia anual

Plan de beneficio (contribución definida/beneficio definido)

Valuaciones actuariales para beneficios post-empleo.

Personal Local

- Crear base de dato de todos los funcionarios locales.

- Revisar beneficios de funcionarios locales.

Leyes locales de empleo.

- Sistema operativo: habilidad de reconocer beneficios automáticamente.

- Incremento marcado en pasivo por concepto de personal.

- Establecer normativa para reconocer los beneficios de nuevos empleados.

- Mensaje a comunicar: posibilidad de un fondo de balance negativo luego de la adopción.

22

Propiedad Planta y EquipoEg: OAS buildings, cars, other project assets.

Método actual Método IPSAS La OEA imputa a las apropiaciones del periodo fiscal

en curso los desembolsos para adquirir activos fijos. Dichas adquisiciones son capitalizadas y depreciadas en un fondo separado.

Valor en libros restante se reporta bajo el ‘Estado de pasivos, activos y balance de fondo como “inversiones en el fondo de activos fijos.”

Costo de adquisición (efectivo o valor de marcado) se distribuye a lo largo de la vida útil de activo.

Dos modelos para valorizar activos fijos: estado de posición financiera (hoja de balance) luego de la adquisición y reconocerse al costo:

- Modelo de costo- Modelo de reevaluación

23

PP&ERetos de Implementación

ANTES DESPUÉS

- Inventario de los activos fijos (incluyendo oficinas de países y proyectos).

- Revisión de la política de activos fijos.

- Mensaje a comunicar : impacto en el balance de fondo.

- Modelo de valorización deber seleccionarse para cada clase de activo.

- Seleccionar base de depreciación.

- Activos serán incluidos en el estado de posición financiera.

- Tasaciones regulares son necesarias si se elige el modelo de reevaluación.

- Nueva cuenta creada para reflejar cambios en precio de mercado si se usa el modelo de reevaluación para ciertas clases.

- Aplicación consistente del modelo de valorización y base de depreciación en clases de activos.

24

SAF/DBFS/DPF

IV.IV. Informe de AvanceInforme de Avance

25

IPSAS en la OEA: Dónde estamos?

2007

− Mandato para explorar IPSAS.

− Plan preliminar y presupuesto de adopción aprobados.

− Análisis preliminar de IPSAS completado.

2008

− Revisión de las reglas P & F.

− Documentación de procesos operativos .

− Personal DFAMS recibió entrenamiento limitado de IPSAS en la OPS.

2009

− Coordinación de la SG/OEA con el grupo de trabajo IPSAS de la ONU para recibir guía.

− Informe de avance presentado en 2009 ante CAAP.

− Implementación de algunos requerimientos de IPSAS en los estados financieros auditados de 2009.

2010

− 5 cursos de IPSAS sobre áreas importantes fueron llevados a cabo en 2010.

− Auditores externos involucrados para emitir su opinión sobre áreas impactadas.

ACTIVIDADES CONTÍNUAS

Coordinación

Comunicación estratégica.

Entrenamiento

IMPLEMENTACIÓN DE IPSAS: HACIA EL 2012

26

SAF/DBFS/DPF

V.V.Más allá de 2011Más allá de 2011

27

Un vistazo hacia adelanteMETAS GENERALES PARA 2010 Y DESPUES

2010- Presentar el segundo informe de avance. - Auditor externo ofrecerá recomendaciones a lo largo de la implementación de IPSAS.

2011- Asegurar financiamiento completo para el proyecto .- Recomendar e implementar cambios a las reglas Presupuestarias y Financieras. - Edificar sobre los logros obtenidos durante 2007-2010 para la implementación en 2012.- Capacitación adicional para personal financiero/no financiero.- Comunicación sobre IPSAS para no contadores.- Análisis de brecha (IPSAS) del sistema operativo.

2012- Reconsiderar implementación 2012 según los logros obtenidos durante 2011.

28

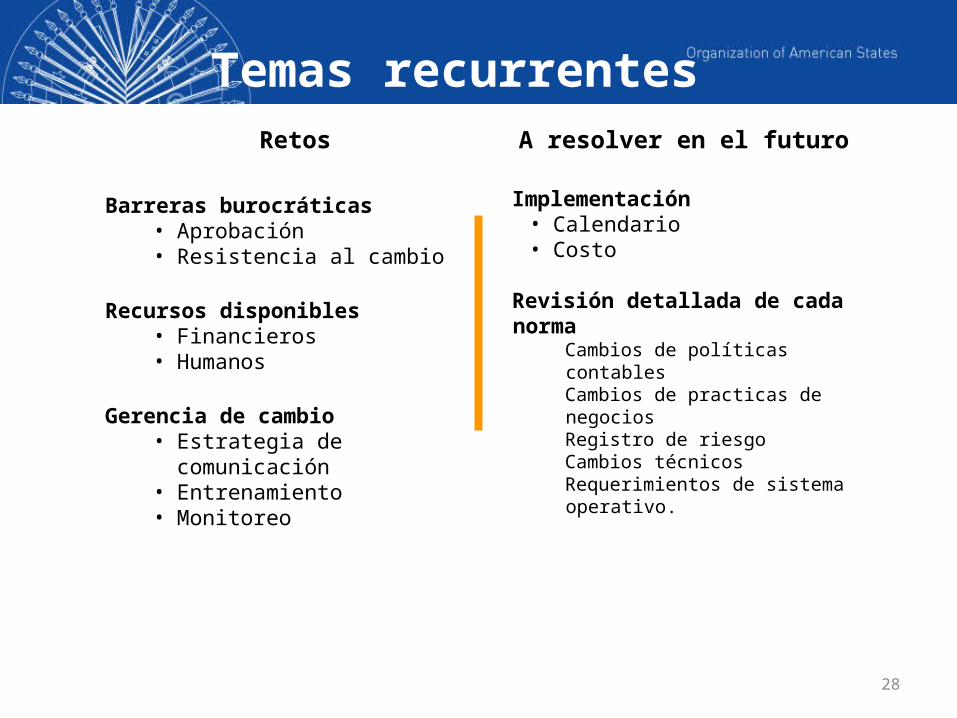

Temas recurrentesRetos

Barreras burocráticas• Aprobación • Resistencia al cambio

Recursos disponibles • Financieros • Humanos

Gerencia de cambio• Estrategia de comunicación• Entrenamiento • Monitoreo

A resolver en el futuro

Implementación • Calendario• Costo

Revisión detallada de cada normaCambios de políticas contablesCambios de practicas de negociosRegistro de riesgoCambios técnicosRequerimientos de sistema operativo.

29

SAF/DBFS/DPF

P&RP&R