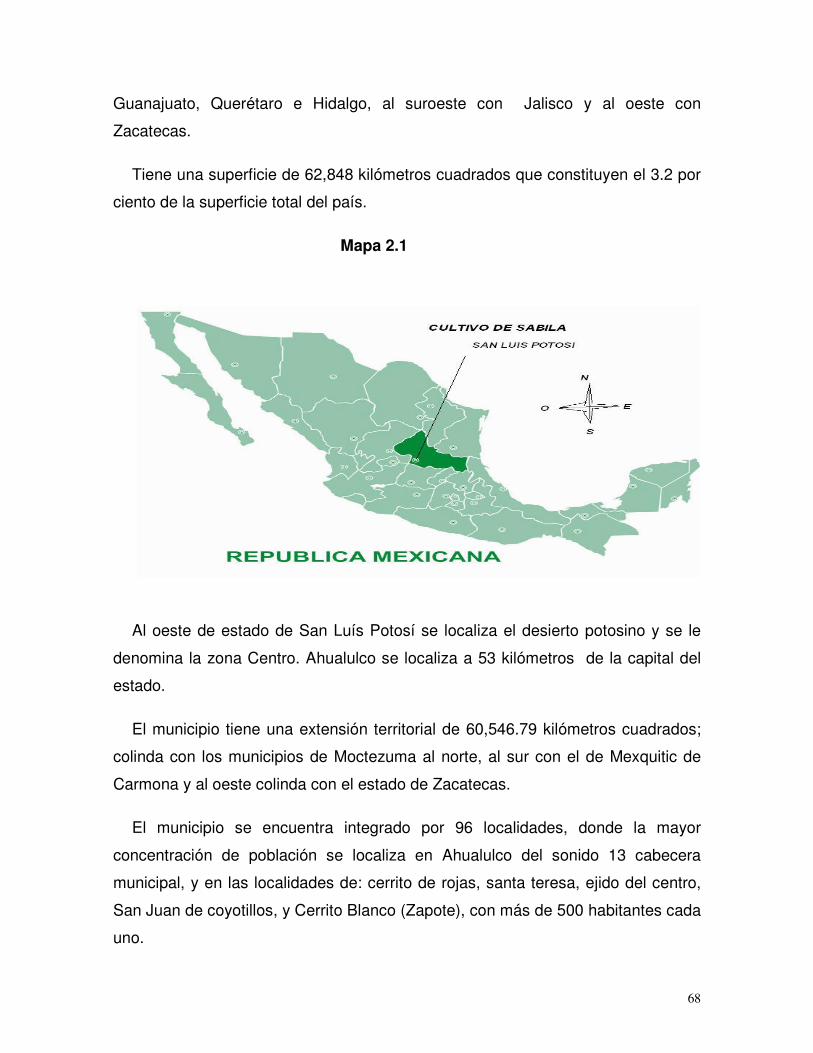

Ahualoe del Potosi tesis -...

168

1 UNIVERSIDAD AUTONOMA DE SAN LUIS POTOSI T E S I S Que para obtener el titulo de LICENCIADO EN ECONOMIA p r e s e n t a n : MEDEL ZAVALA ADRIANA ELIZABETH ORTIZ VELÁZQUEZ JOSE RODRIGO SAN LUIS POTOSI S.L.P. 2006 FACULTAD DE ECONOMÌA

Transcript of Ahualoe del Potosi tesis -...

1

UNIVERSIDAD AUTONOMA DE SAN LUIS POTOSI

T E S I S Que para obtener el titulo de LICENCIADO EN ECONOMIA

p r e s e n t a n : MEDEL ZAVALA ADRIANA ELIZABETH ORTIZ VELÁZQUEZ JOSE RODRIGO

SAN LUIS POTOSI S.L.P. 2006

FACULTAD DE ECONOMÌA

2

UNIVERSIDAD AUTONOMA DE SAN LUIS POTOSI

Tesis que para obtener el titulo de LICENCIADO EN ECONOMIA

p r e s e n t a n : MEDEL ZAVALA ADRIANA ELIZABETH ORTIZ VELÁZQUEZ JOSE RODRIGO

SAN LUIS POTOSI S.L.P. 2006

FACULTAD DE ECONOMÌA

Habiendo sido integrado el jurado por:

José Ramón Ponce Carrillo Director de Tesis

Héctor Naranjo Iturralde Sinodal

José Manuel Cabrera Ramírez Sinodal

3

Rodrigo A MIS PADRES: Porque son ejemplo de honradez y de cariño y gracias a sus consejos y gran ayuda tanto económica como moral, he logrado cumplir satisfactoriamente uno de mis objetivos que me había trazado en la vida, por esta razón estaré eternamente agradecido.

A MI MADRE: Porque siempre has estado detrás de mi, para apoyarme en mis sueños, para corregirme en mis errores, por tu Fe en mi, porque gracias a ti soy lo que soy y porque para mi eres la persona que mas admiro en esta vida. Te quiero mucho.

A MIS HERMANOS: Porque siempre pienso en ustedes y por que quiero ser su orgullo y ser un ejemplo digno de ustedes.

4

A MIS ABUELOS Con cariño y con respeto, porque ustedes son la raíz y tallo de la familia.

A MIS TIOS Y TIAS: Por que también creen en mí.

A MIS PRIMOS Y PRIMAS Con estimación.

5

AL LIC. JOSÉ RAMON PONCE CARRILLO Por la paciencia que me tiene y porque nunca me niega sus conocimientos y sabiduría, que me han servido para ser un profesionista como usted, de excelencia. Tampoco olvido sus apodos.

A MIS AMIGOS Y COMPAÑEROS:

ADRIANA ARCE

CESAR

CO

DON ENRIQUE

GARED

GÜERA

MIRELES

NEGRO

NIÑO PAMELA

PATY

YOLANDA

Por las experiencias que tuvimos en las buenas y en las malas. Y a todas aquellas personas que directa o indirectamente contribuyeron al logro de unas de mis metas, mi titulo profesional….

¡Voy por el que sigue!

6

ADRIANA

A mis Papas:

Por que gracias a sus cariño, amor, esfuerzo, compresión y apoyo, logre terminar

esta etapa de mi vida. Y a ellos les debo todo lo que soy y todo que aprendí, y

son mi gran motivo para seguir y luchar por las cosas que quiero conseguir en mi

vida.

A mis hermanos: Marco y Ana:

Por su cariño, amor y ánimos que me han brindado y sobre todo por aguantarme

y tenerme paciencia. Y Gracias por ser tomada como ejemplo de hermana mayor.

A mis abuelos:

Que algunos ya no están conmigo pero siempre los llevara como personas muy

especiales que de una forma u otra contribuyeron en mi crecimiento personal y

que sus enseñanzas y recuerdos serán la mejor herencia que me hayan dejado

en especial a mi abuelito José.

A Rodrigo:

Por ser mi amigo y compañero de tesis y porque gracias a su impulso pude

terminar con esta meta profesional, por enseñarme gran parte de lo que sé, tanto

profesionalmente como personalmente.

A Lic. Ramón Ponce:

Por haber aceptado ser nuestro asesor de tesis, enseñarnos sobre los proyectos

de inversión y por brindarnos su amistad.

Y a todos mis amigos, que directa o indirectamente contribuyeron a la formulación

de este proyecto.

7 SAN LUIS POTOSI S.L.P. 2006

FACULTAD DE ECONOMÌA

UNIVERSIDAD AUTONOMA DE SAN LUIS POTOSI

8

INDICE

INTRODUCCION ............................................................................................. 14

CAPITULO I. ESTUDIO DE MERCADO

1.1 DESCRIPCION DEL PRODUCTO

1.1.1 ANTECEDENTES DE LA SÁBILA .............................................. 19

1.1.2 GENERO DE LA SÁBILA ........................................................... 21

1.1.3 COMPOSICION QUIMICA DE LA SÁBILA ................................ 21

1.1.4 COMPOSICION FISICA DE LA PLANTA.................................... 22

1.1.5 CLASIFICACION TAXONOMICA ................................................ 24

1.1.6 SUSTANCIAS Y COMPONENTES DE LA SÁBILA.................... 24

1.2 USOS Y PROPIEDADES

1.2.1 ACELARACION EN LA CURA DE HERIDAS ............................. 25

1.2.2 ALIVIA QUEMADURAS............................................................... 26

1.2.3 PROTEGE DE LOS EFECTOS DE LA RADIACION................... 26

1.2.4 TRATA LOS PROBLEMAS INTESTINALES............................... 26

1.2.5 REDUCE EL AZUCAR EN LA SANGRE POR DIABETES ........ 27

1.2.6 ACOTAMIENTO DE LA INFECCION DEL VIH............................ 27

1.2.7 COMPLEMENTO ALIMENTICIO PARA PACIENTES DE VIH.... 27

1.2.8 ESTIMULA LA INMUNO-RESPUESTA CONTRA EL CANCER. 28

1.2.9 COSMETOLOGIA ........................................................................ 28

1.2.10 COMESTIBLE ............................................................................ 29

1.2.11 EXPERIMENTACION EN EL CAMPO ...................................... 29

1.3 SUBPRODUCTO

1.3.1 PROPIEDADES DEL ACIBAR..................................................... 30

1.4 ÁREA GEOGRAFICA DEL MERCADO ZONA DE INFLUENCIA

1.4.1 CONDICIONES CLIMATICAS ..................................................... 31

9

1.4.2 CONDICIONES EDAFICAS ......................................................... 32

1.4.3 DISTRIBUCCION DEL MERCADO.............................................. 33

1.4.4 ÁREA SELECCIONADA.............................................................. 34

1.4.5 POLITICAS DE DESARROLLO DE LA REGIÓN........................ 35

1.4.6 IMPORTANCIA DE LA AGRICULTURA ORGÁNICA

EN MÉXICO ......................................................................................... 38

1.4.7 FACTORES QUE HAN INFLUENCIADO EL DESARROLLO Y ÉXITO DE LA AGRICULTURA ORGÁNICA EN MÉXICO ................... 39

1.5 ANÁLISIS DE LA DEMANDA

1.5.1 CONSUMO NACIONAL APARENTE ......................................... 43

1.5.2 CARACTERÍSTICAS DE LOS CONSUMIDORES....................... 44

1.6 ANÁLISIS DE LA OFERTA

1.6.1 COMPORTAMIENTO HISTÓRICO DE LA OFERTA .................. 45

1.6.2 PRINCIPALES PAISES PRODUCTORES DE SÁBILA .............. 47

1.6.3 PRODUCCION DE SÁBILA ........................................................ 48

1.6.4 PROYECCION DE LA OFERTA ................................................. 49

1.7 PROBLEMÁTICA DE LA AGRICULTURA ORGÁNICA NACIONAL

1.7.1 PROBLEMÁTICA EN EL ASPECTO INSTITUCIONAL .............. 52

1.7.2 MARCO NORMATIVO ................................................................ 55

1.7.3 INSUFICIENTE DESARROLLO EN EL MERCADO NACIONAL.55

1.7.4 PROBLEMÁTICA EN EL ASPECTO TECNICO ..................... 56

1.7.4 FALTA DE INVESTIGACION, CAPACITACION E

INFORMACION..................................................................................... 57

1.8 ANÁLISIS DE PRECIOS

1.8.1 PRECIOS DE LA HOJA DE SÁBILA........................................... 58

1.9 COMERCIALIZACION

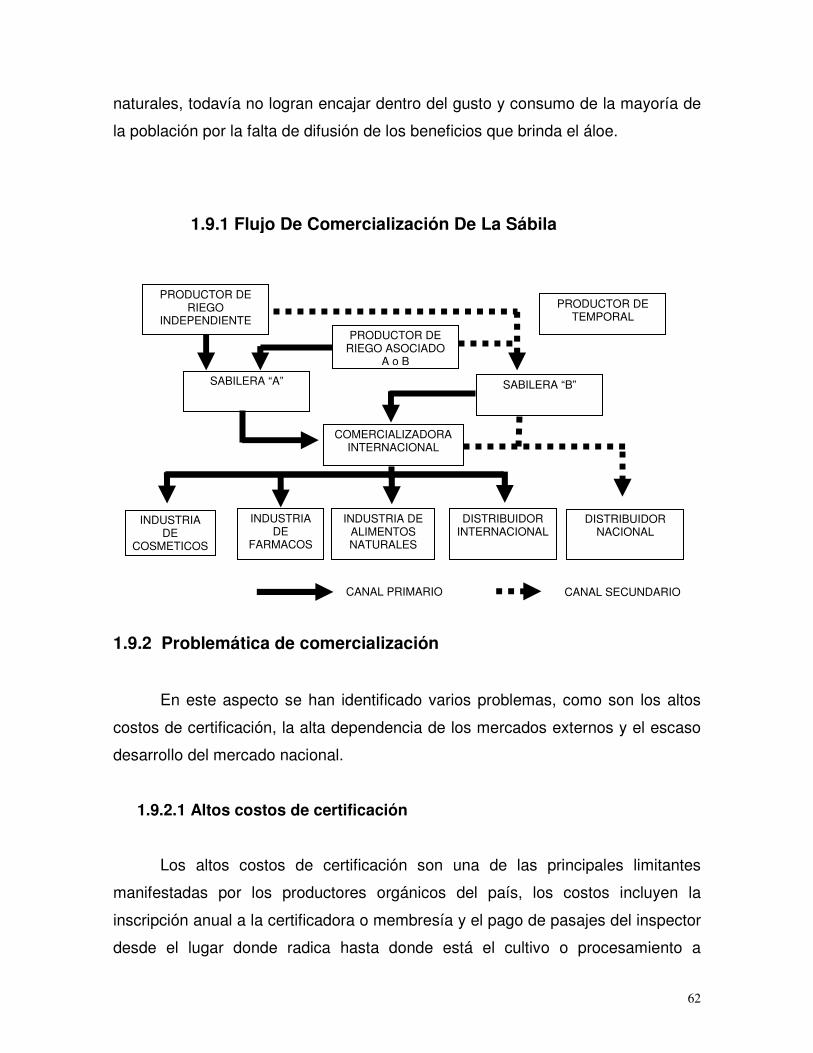

1.9.1 FLUJO DE COMERCIALIZACION .............................................. 62

1.9.2 PROBLEMÁTICA DE LA COMERCIALIZACION........................ 62

1.9.2.1 ALTOS COSTOS DE CERTIFICACION ................................... 62

1.9.2.2 BUROCRATISMO EN EL PROCESO DE CERTIFICACION.... 63

10

1.9.2.3 DEPENDENCIA DE LOS MERCADOS EXTERNOS ............... 64

CAPITULO II ESTUDIO TÉCNICO

2.1FACTORES QUE DETERMINAN LA UBICACIÓN DEL PROYECTO

2.1.1 MACROLOCALIZACION ............................................................ 67

2.1.1.2 CARACTERÍZACION DEL AYUNTAMIENTO.......................... 69

2.1.1.2 ACTIVIDAD ECONÓMICA........................................................ 69

2.1.1.3 POBLACION ECONÓMICA ACTIVA........................................ 70

2.1.2 MICROLOCALIZACION............................................................... 71

2.2 LOCALIZACION DE INSUMOS

2.2.1 LA MANO DE OBRA ............................................................................. 74

2.2.2 SERVICIOS PÚBLICOS .............................................................. 74

2.2.3 CONDICIONES CLIMATICAS ..................................................... 75

2.2.4 FACILIDADES PARA LA ELIMINACION DE DESECHOS ......... 75

2.2.5 COMBUSTIBLE ........................................................................... 76

2.3 LOCALIZACION DE CONSUMO

2.4 FACTORES QUE DETERMINAN EL ÁREA DE CULTIVO

2.4.1 TAMAÑO DE LA UNIDAD DE PRODUCCION............................ 78

2.4.2 INFRESTRUCTURA EXISTENTE ............................................... 79

2.4.2.1 DESCRIPCION DE LA PLANTA............................................... 80

2.4.2.2 AREAS DE LA NAVE INDUSTRIAL ........................................ 82

2.4.2.3 DESCRIPCION DEL TRACTOR .............................................. 83

2.4.2.4 DESCRIPCION AGUA Y TIERRAS ACTUALES...................... 84

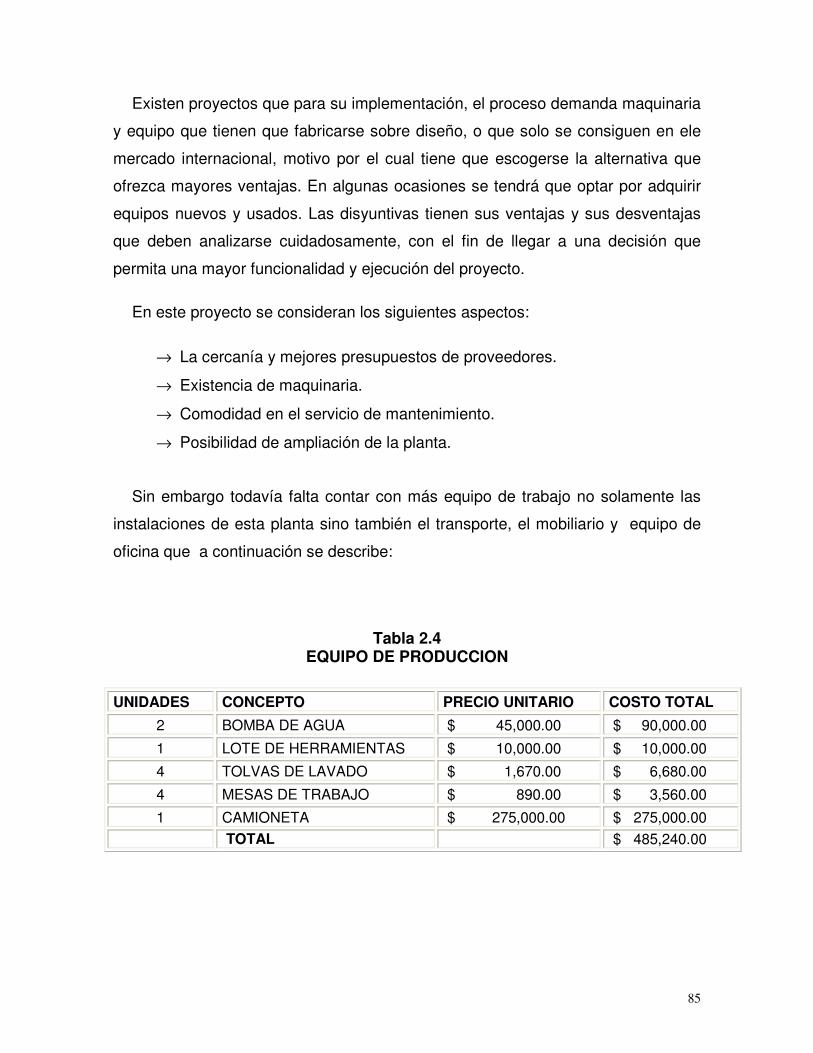

2.5 MAQUINARIA Y EQUIPO NECESARIO

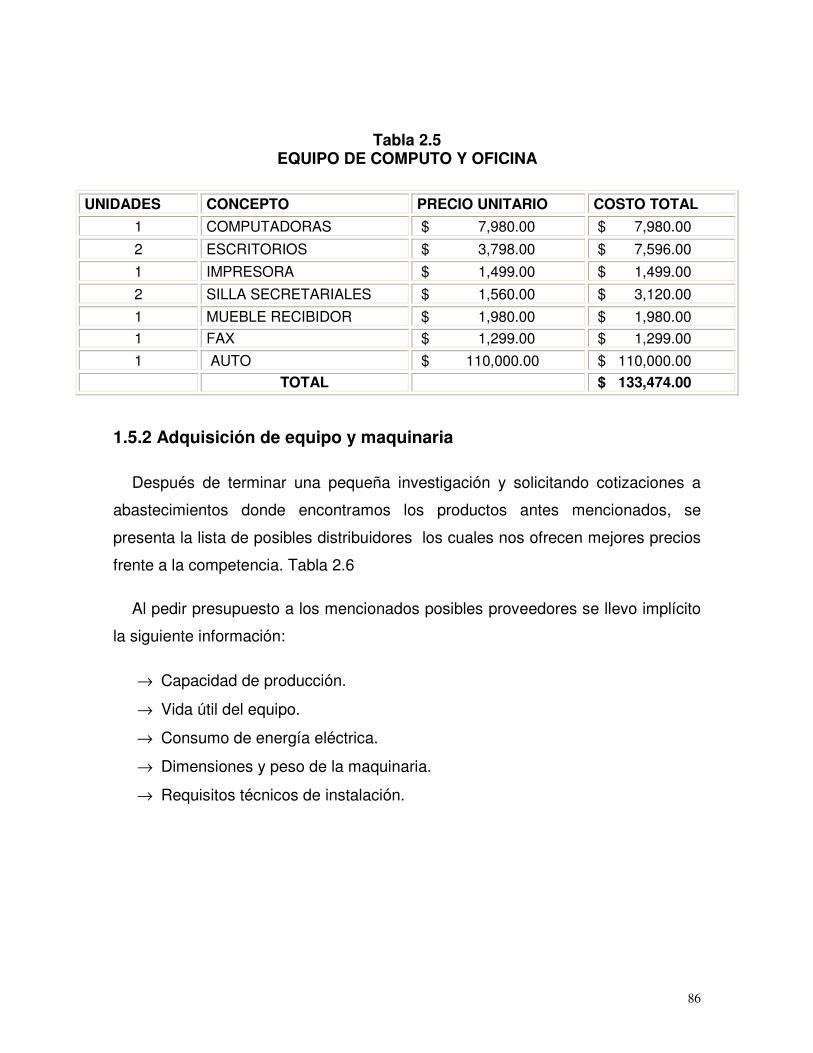

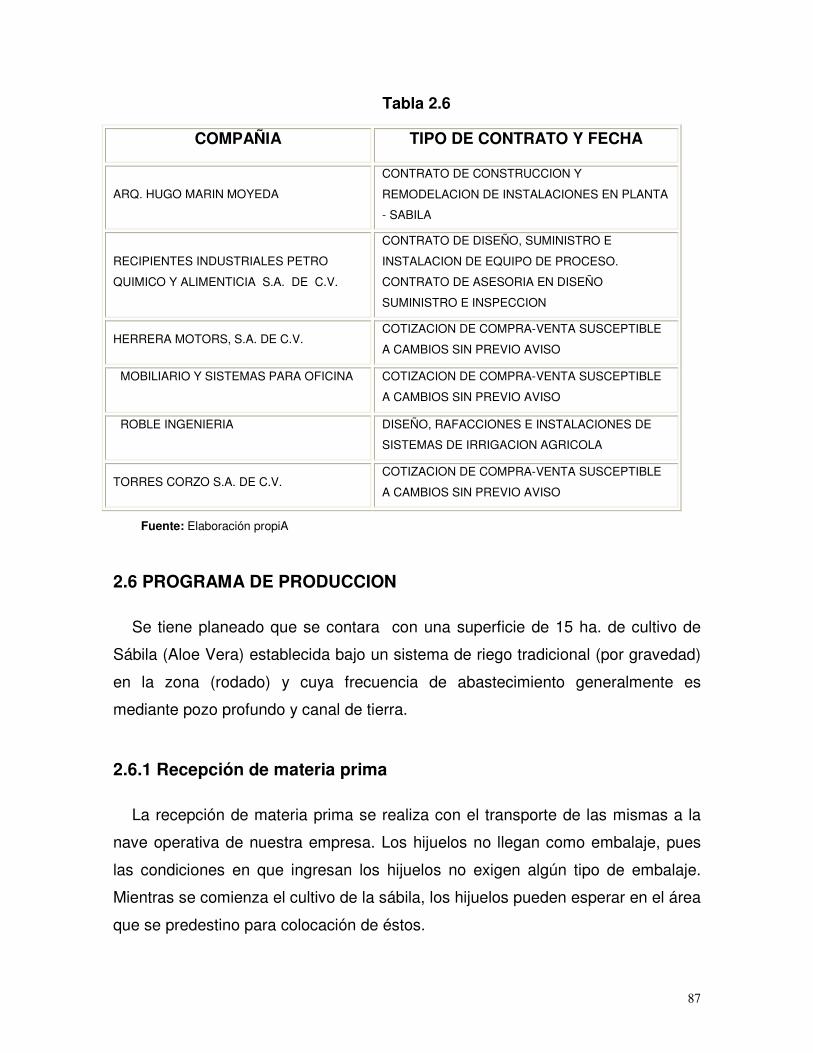

2.5.1ADQUISION DE EQUIPO Y MAQUINARIA............................................. 86

2.6 PROGRAMA DE PRODUCCION

2.6.1 RECEPCION DE MATERIA PRIMA ....................................................... 87

11

2.6.2 TRASLADO DE HIJUELOS......................................................... 88

2.6.3 PLANTACION ............................................................................. 88

2.6.4 MANTENIMIENTO ....................................................................... 89

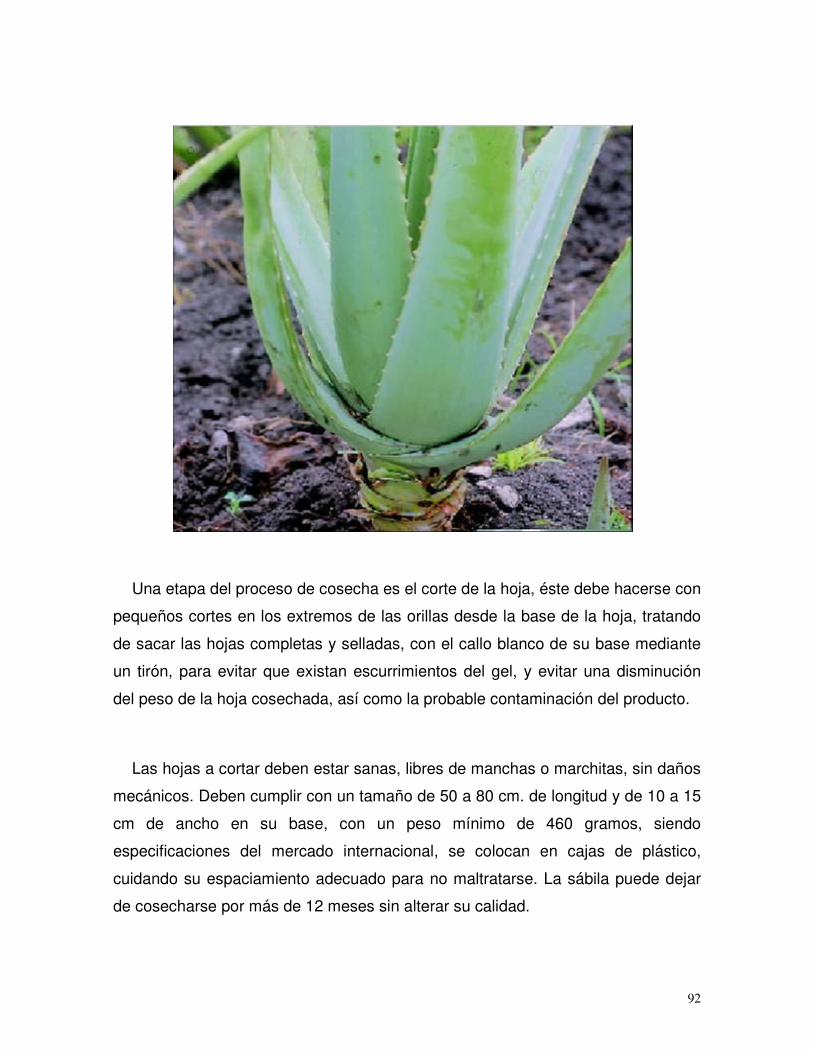

2.6.5 COSECHA.................................................................................... 91

2.6.6 LAVADO DE PENCAS DE SÁBILA ............................................ 93

2.6.7 TRASLADO A LOS ALMACENES DE CLIENTES...................... 93

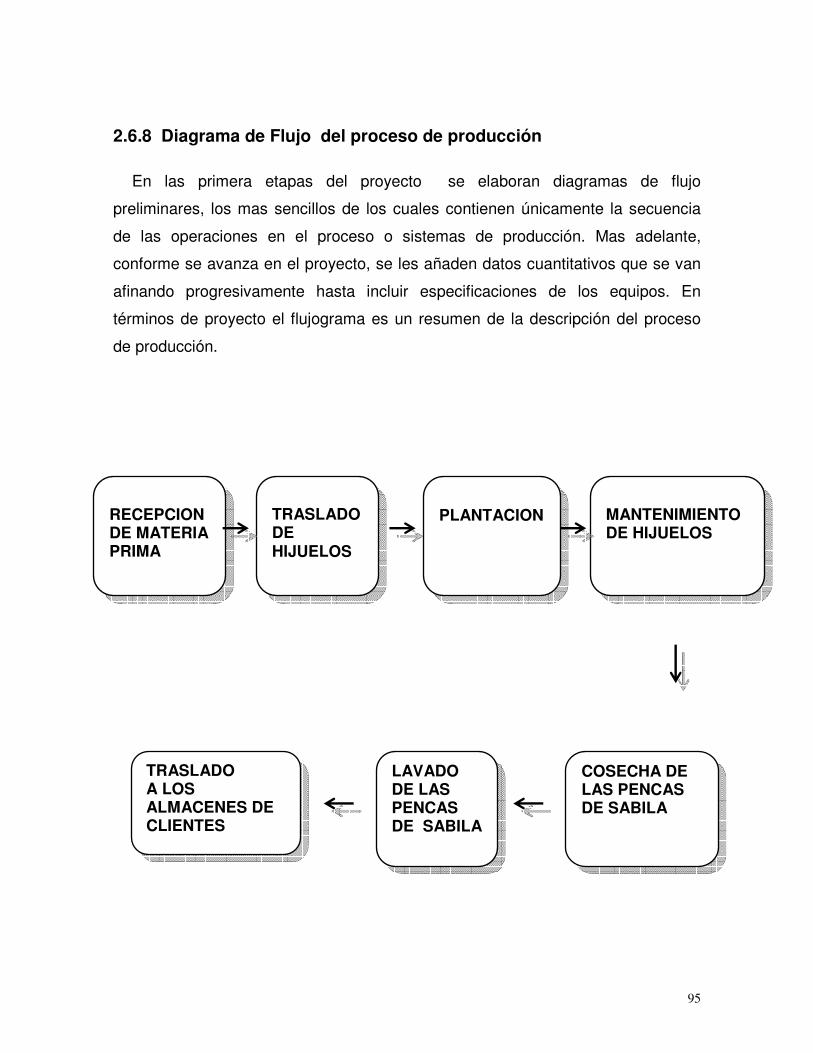

2.6.8 DIAGRAMA DE FLUJO DEL PROCESO DE PRODUCCION..... 95

2.6.9 ORGANIZACIÓN DE LA EMPRESA ........................................... 96

2.6.9.1 ADMINISTRACION ................................................................... 97

2.6.9.2 AUXILIAR ADMINISTRATIVO.................................................. 98

2.7 DESCRIPCION DE LA EMPRESA

2.7.1MISION Y VISION DE LA EMPRESA ........................................ 100

CAPITULO III. ESTUDIO ECONÓMICO

3.1 CRONOGRAMA DE ACTIVIDADES ....................................................... 103

3.2 COSTOS DE PRODUCCION................................................................... 107

3.3 COSTOS DE ADMINISTRACION............................................................ 108

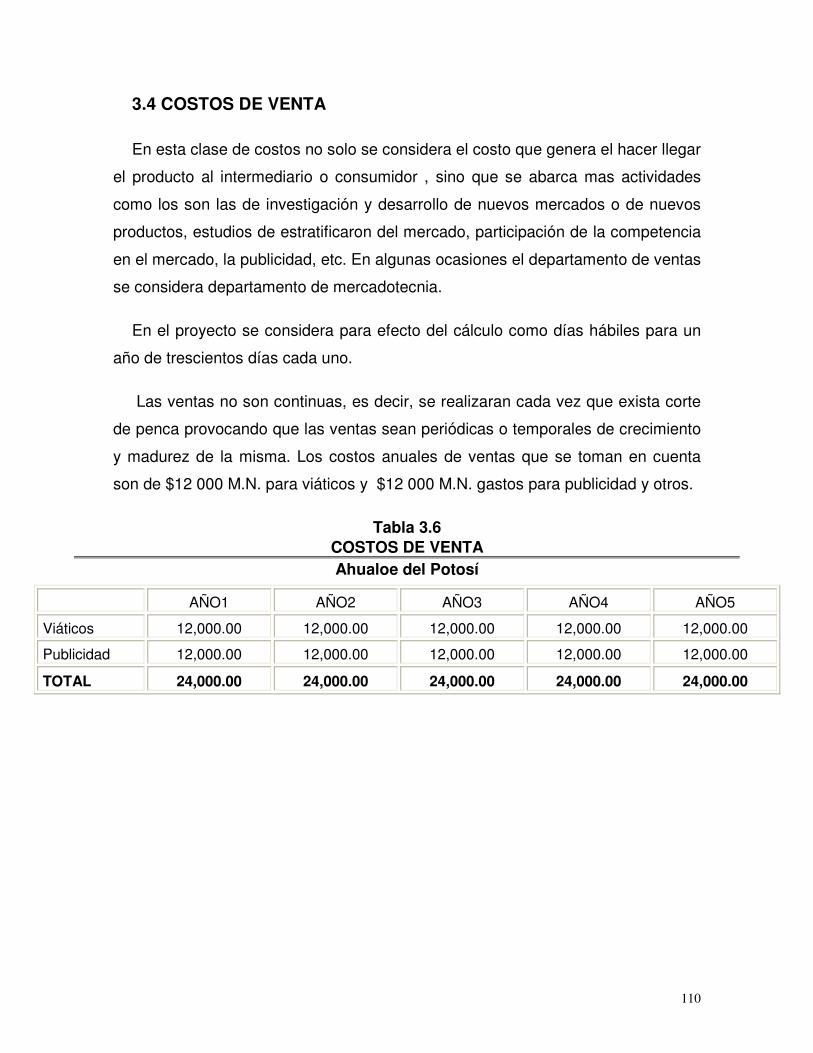

3.4 COSTOS DE VENTA ............................................................................... 110

3.5 FINANCIAMIENTO ................................................................................. 111

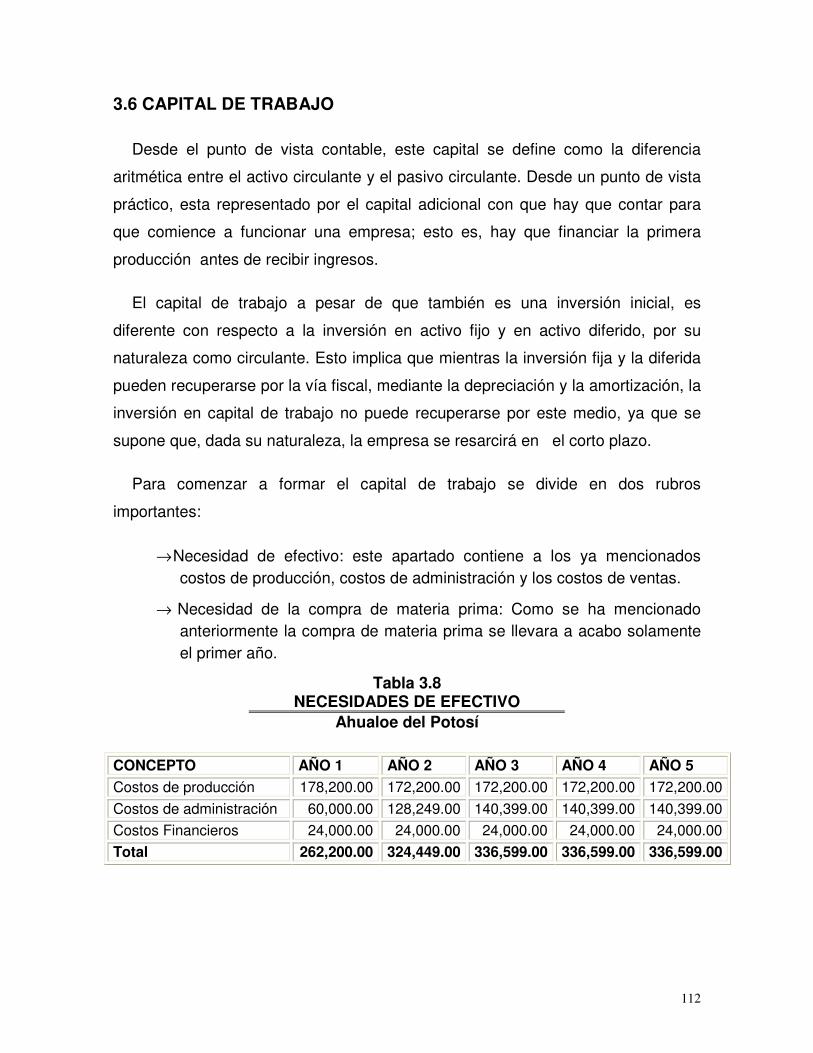

3.6 CAPITAL TRABAJO................................................................................ 112

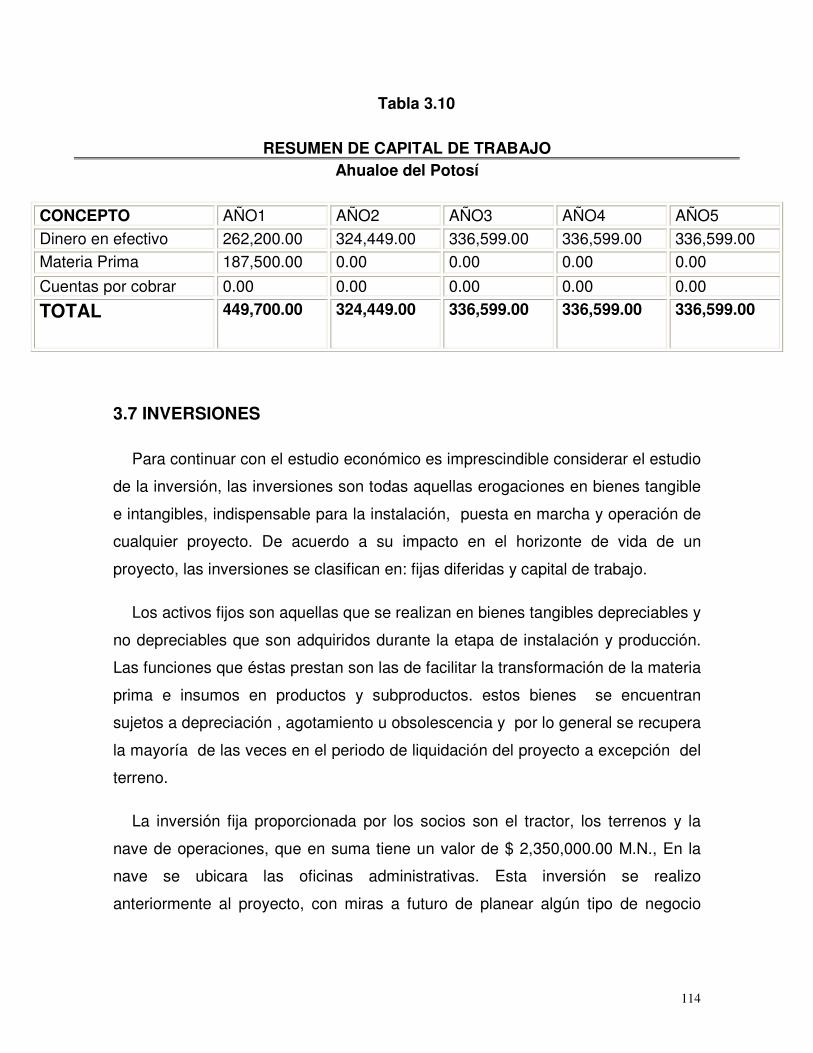

3.7 INVERSIONES......................................................................................... 114

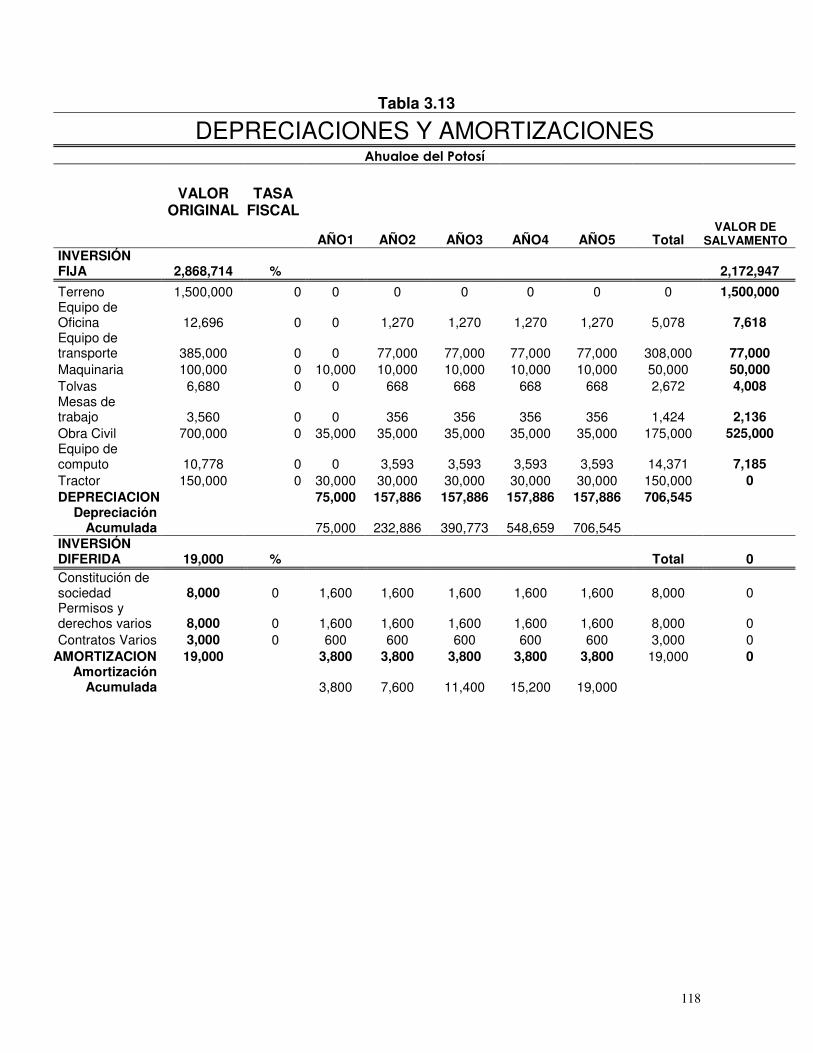

3.8 DEPRECIACIONES Y AMORTIZACIONES ............................................ 116

3.9 CRONOGRAMA DE INVERSIONES ...................................................... 119

3.10 ESTADO DE RESULTADOS................................................................. 121

3.11 PRESUPUESTO DE CAJA.................................................................... 123

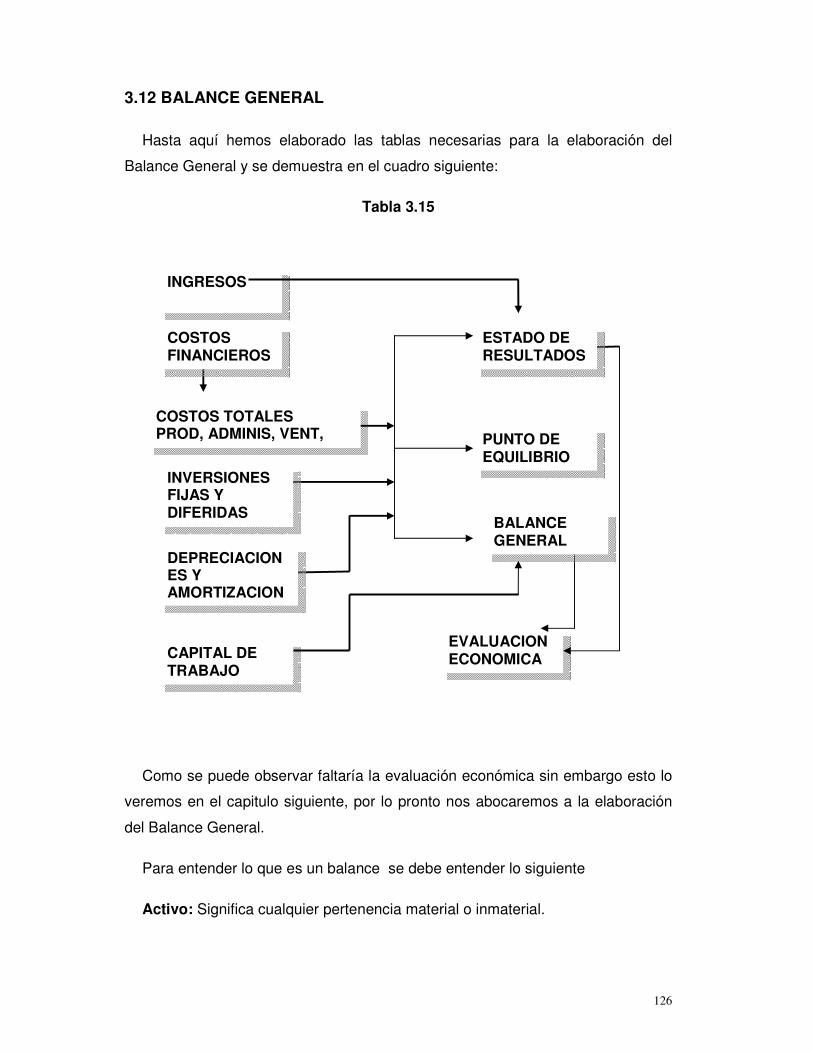

3.12 BALANCE GENERAL .......................................................................... 126

12

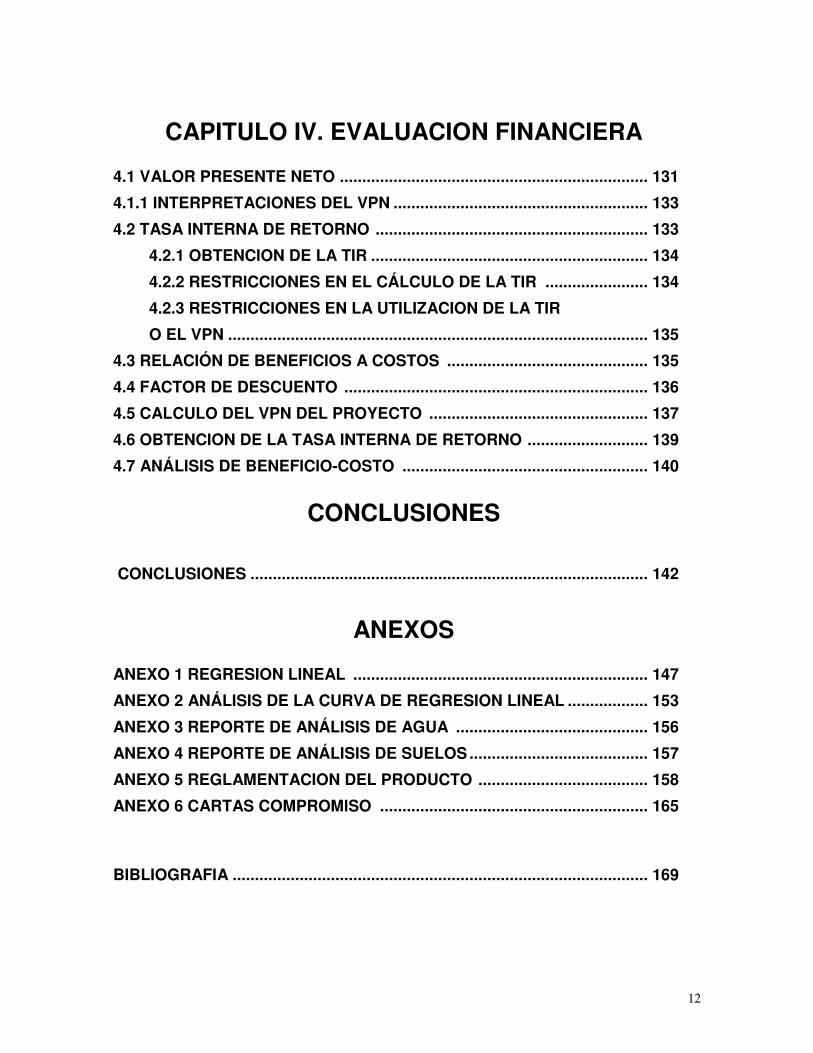

CAPITULO IV. EVALUACION FINANCIERA

4.1 VALOR PRESENTE NETO ..................................................................... 131

4.1.1 INTERPRETACIONES DEL VPN ......................................................... 133

4.2 TASA INTERNA DE RETORNO ............................................................. 133

4.2.1 OBTENCION DE LA TIR .............................................................. 134

4.2.2 RESTRICCIONES EN EL CÁLCULO DE LA TIR ....................... 134

4.2.3 RESTRICCIONES EN LA UTILIZACION DE LA TIR

O EL VPN .............................................................................................. 135

4.3 RELACIÓN DE BENEFICIOS A COSTOS ............................................. 135

4.4 FACTOR DE DESCUENTO .................................................................... 136

4.5 CALCULO DEL VPN DEL PROYECTO ................................................. 137

4.6 OBTENCION DE LA TASA INTERNA DE RETORNO ........................... 139

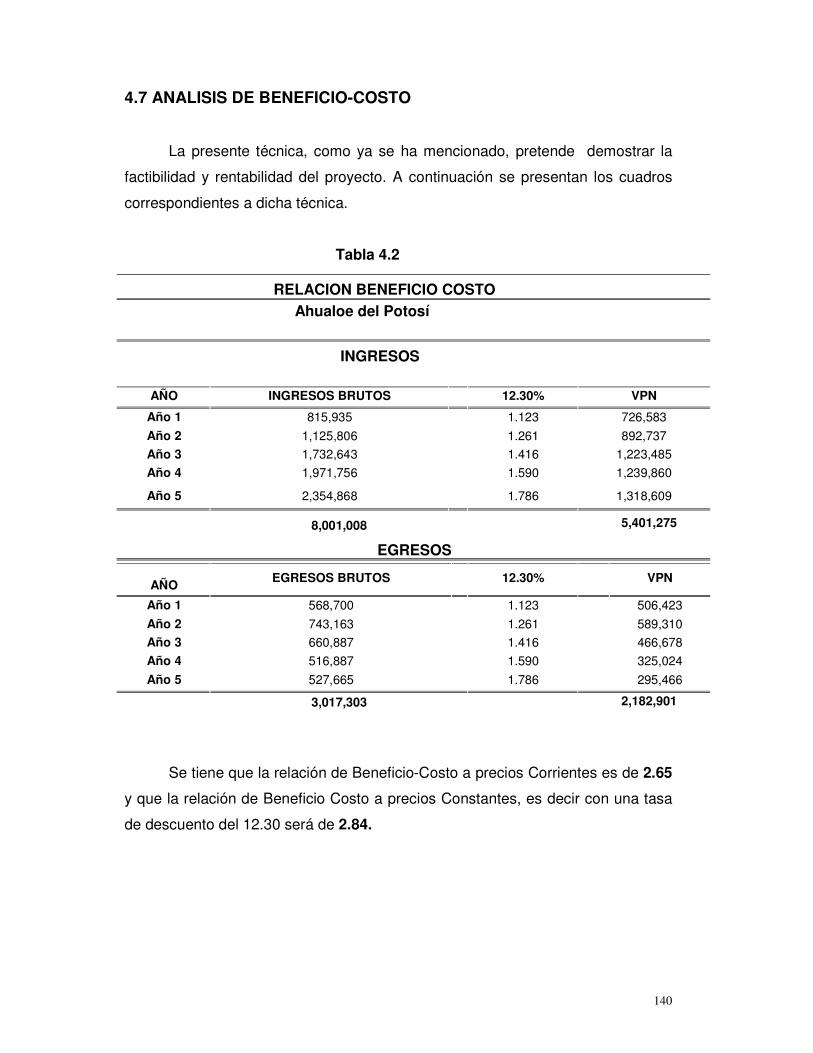

4.7 ANÁLISIS DE BENEFICIO-COSTO ....................................................... 140

CONCLUSIONES

CONCLUSIONES ......................................................................................... 142

ANEXOS

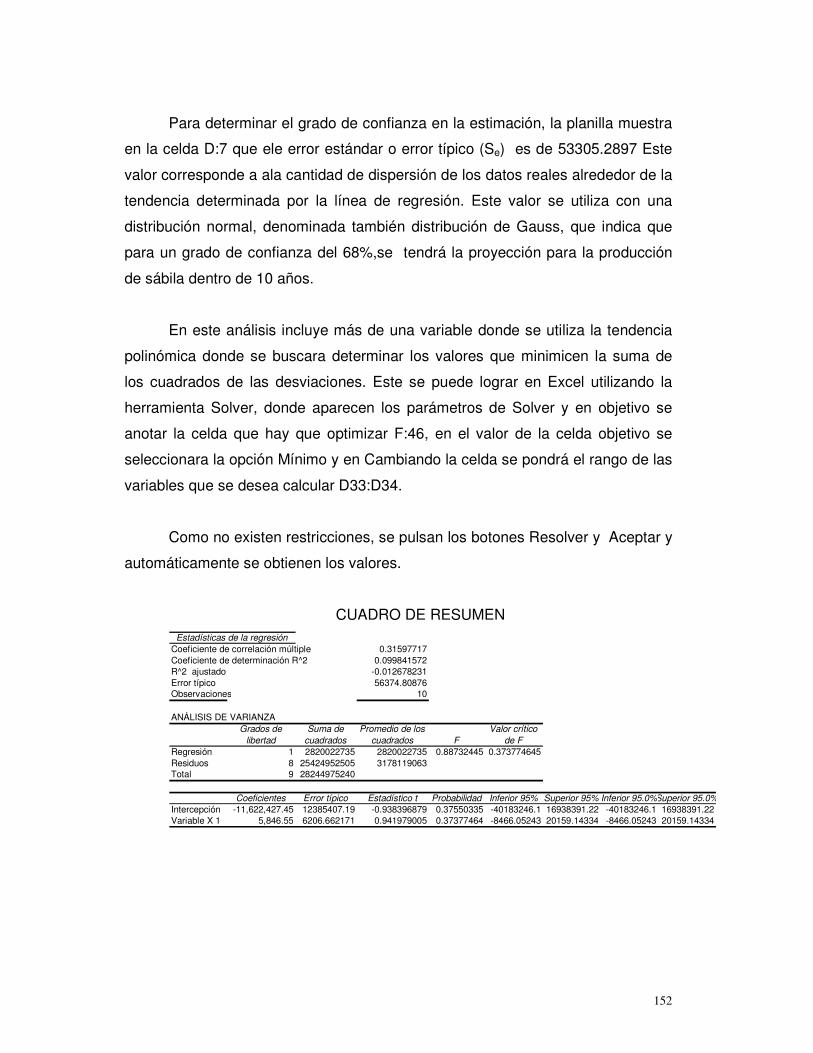

ANEXO 1 REGRESION LINEAL .................................................................. 147

ANEXO 2 ANÁLISIS DE LA CURVA DE REGRESION LINEAL .................. 153

ANEXO 3 REPORTE DE ANÁLISIS DE AGUA ........................................... 156

ANEXO 4 REPORTE DE ANÁLISIS DE SUELOS........................................ 157

ANEXO 5 REGLAMENTACION DEL PRODUCTO ...................................... 158

ANEXO 6 CARTAS COMPROMISO ............................................................ 165

BIBLIOGRAFIA ............................................................................................. 169

13

SAN LUIS POTOSI S.L.P. 2006

FACULTAD DE ECONOMÌA

UNIVERSIDAD AUTONOMA DE SAN LUIS POTOSI

14

INTRODUCCIÓN

El presente proyecto se ha elaborado gracias a los conocimientos adquiridos

durante el curso de Formulación y Evaluación de proyectos impartidos en nuestra

H. Facultad de Economía de la Universidad Autónoma de San Luis Potosí.

Los tiempos han cambiado y la situación actual de país nos permite

involucrarnos un poco mas en una evolución en donde los valores humanos están

por olvidarse, en donde lo objetivo suprime a lo subjetivo, en donde la

transparencia y la democracia son solo palabras usadas por los representantes de

la sociedad que ni siquiera ellos conocen y que por tanto no lo practican, en una

sociedad preocupada por sobrevivir y no por vivir. Es por esto que esta nueva

generación de economistas tiene el deber de encontrar la solución a los

mencionados problemas.

A pesar de que nuestro México contempla una atractiva macroeconomía,

grandes reservas, baja inflación (la mas baja en la ultima década) y una tasa de

interés estable; el país continúa sin fomentar el pleno empleo y con ello un PIB

raquítico, un coeficiente de Gini en donde nos señala que la polarización de los

estratos sociales se hace mas grande.

Una forma de ayudar a la promoción de la inversión es la de crear proyectos de

inversión acordes con el mejor aprovechamiento de las circunstancias o el medio

que lo rodea. Con el propósito de encontrar alguna manera de devolver lo mucho

o lo poco que nos ha dado nuestro país decidimos realizar un proyecto de

inversión para la producción de un bien que genere una fuente proveedora de

trabajo para las personas que habitan el área de localización del proyecto. Así

mismo uno de los principales objetivos generales del proyecto es para que nos

sirva como experiencia profesional y usarlo como herramienta para mostrarnos a

la sociedad como profesionistas y, si se puede, como futuros inversionistas

potosinos.

15

Mencionamos experiencia profesional porque a través del presente trabajo,

conocimos de manera directa, métodos de mercadotecnia y estadísticos, métodos

de investigación y a mejorar la interpretación de índices y estados financieros; que

si bien lo aprendimos de forma teórica en las aulas de nuestra escuela, ahora lo

vemos como una experiencia practica y didáctica.

Se denomina proyecto de inversión al conjunto de elementos técnicos,

económico, financieros y de organización que permiten visualizar las ventajas y

desventajas económicas de la adquisición, construcción, y operación de

instalaciones de las áreas de trabajo.

Un proyecto de inversión se prepara a través de un proceso de aproximaciones

sucesivas, en cada etapa del cual se van precisando los factores que inciden en la

viabilidad técnica y económica del mismo, mediante investigaciones cada vez más

profundas y detalladas que se realizan con costos que se incrementan a medida

que se consolida el proyecto y se reducen los riesgos inherentes a la realización

del mismo.

La elaboración de un proyecto se hace con la finalidad de generar bienes o

servicios que puedan satisfacer necesidades primarias, secundarias o adquiridas.

Los motivos por los cuales originan la creación de un proyecto se pueden

enumerar de la siguiente manera:

1. La existencia de una demanda insatisfecha de un producto

2. La posibilidad de elaborar un mejor producto a menor precio que los que

ya existe.

3. La posibilidad de exportar el producto.

4. La necesidad de sustituir importaciones.

5. La existencia de una necesidad estratégica.

6. La necesidad de responder a los cambios en el mercado.

16

7. La necesidad de agregar valor a la materia prima.

8. La necesidad de desarrollar algún polo de desarrollo1.

El presente proyecto consta de la introducción en las que se explican las

propiedades físicas, químicas, usos, métodos de siembra, cuidado y venta de la

Sábila (aloe vera) con el fin de que los inversionistas interesados en un momento

determinado puedan tener la visión para establecer, en un futuro, la

industrialización y comercialización del producto.

El estudio tiene alcances para desarrollarse en tres fases que corresponderán

a cada una de las etapas y las cuales se dividen en:

Primera etapa:(a corto plazo). Adaptación y propagación de la innovación del

cultivo del producto aloe vera en el municipio de Ahualulco y mantenimiento

de los cultivos que se proyecten.

Segunda etapa (a mediano plazo). Agrupar a productores y comenzar a

comercializar el producto como un bien intermedio o producto procesado

como pulpa, gel, jugo, polvo, etc.

Tercera etapa: (a largo plazo). En esta etapa se comercializara productos

terminados como bebidas, shampoo, jabones, cremas, etc.

Sin embargo en este proyecto, para poner mayor énfasis y capitalizar mejor se

abordarán solamente lo correspondiente a la primera etapa la cual trataremos en

los siguientes capítulos:

En el primer capitulo de la investigación se analizaran los aspectos

fundamentales del estudio de mercado; la descripción, la distribución geográfica,

análisis de la oferta y demanda, y la comercialización del producto.

1 Definición del Programa de Nacional de Fomento Industrial y Comercio Exterior (PRONAFICE): “un Centro Motriz de Crecimiento, o bien un Centro Motriz de Exportación”

17

En el estudio técnico que es lo que comprende el capitulo 2 se refiere a la

ubicación del cultivo (macro localización y micro localización) así como determinar

el tamaño de mercado, la infraestructura y disponibilidad de capital. Describiendo

el equipo necesario para iniciar las pruebas de producción así como revisar los

diagramas de flujo que se manejaran inicialmente.

En el tercer capitulo nombrado estudio económico se considera toda la

información de ingresos y gastos para le puesta en marcha del proyecto,

presentando la formulación de los estados financieros, que dan paso a la

elaboración del ultimo capitulo.

En el capitulo cuatro se determinara la viabilidad económica del proyecto

utilizando las diferentes técnicas de la evaluación económica en un proyecto de

inversión.

Por ultimo se presentaran las conclusiones dando opiniones finales para

determinar o decidir la toma de decisiones con respecto a los resultados que el

proyecto nos indique.

18 SAN LUIS POTOSI S.L.P. 2006

FACULTAD DE ECONOMÌA

UNIVERSIDAD AUTONOMA DE SAN LUIS POTOSI

19

CAPITULO I ESTUDIO DE MERCADO

El objetivos primordiales de este capitulo es determinar la existencia de una

demanda insatisfecha de el producto, la cantidad del producto que la sociedad

estaría dispuesta a adquirir a un precio determinado y conocer los medios para

hacer llegar el producto a los consumidores. Sin embargo el objetivo más

importante de este estudio es dar una visión y determinar si el producto tiene una

oportunidad de ser aceptado en el mercado.

Para el análisis de mercado se conocen cinco principales variables que son:

Descripción del producto:

Análisis de la demanda

Análisis de la oferta

Análisis de precios

Análisis de la comercialización

1.1 DESCRIPCION DEL PRODUCTO

1.1.1 Antecedentes de la sábila

La planta de Áloe Vera o sábila es originaria del África tropical, esta planta

tiene una larga e importante historia que se expande a lo largo de cientos de

siglos, países y cultura aparecido como “un infalible remedio folklórico” y una

planta con significativas propiedades para el bienestar del ser humano., conocida

en el continente americano desde el siglo XVI.

El poder preventivo, curativo y restaurador de la sábila, ha sido registrado

desde el año 2100 antes de Cristo. Muchas civilizaciones antiguas principalmente

egipcios y hebreos llegaron a considerar el gel de sábila (jugo), tan valioso como

20

una piedra preciosa y una medicina sagrada. Los chinos le llamaron “la planta

ardiente” por su poder “de quemar” o eliminar enfermedades; así como los nativos

norteamericanos le llamaron “la planta milagrosa que cura por si misma” pues al

dársela en forma pura a sus enfermos recobraban su salud, repentina y

paulatinamente.

El hecho de que las más importantes civilizaciones y culturas hayan

registrado el uso de la sábila en pro de su salud y bienestar, ha llevado a los

científicos a estudiar las propiedades de esta planta extensa y profundamente. De

hecho, la sábila empezó a ser objeto de investigaciones científicas en 1930

cuando los médicos se maravillaron por sus efectos restauradores en irritaciones

de la piel y quemaduras.

Con el paso del tiempo, los investigadores y médicos han intensificado los

estudios relacionados con la sábila, pues al darse cuenta de los efectos tan

positivos y rápidos que produce en el ser humano, se han derivado una gran

aceptación para con los productos que la contienen. Por ello no es extraño

encontrarse en los países industrializados, una gran cantidad de productos que

contienen esta maravillosa planta cuyo propósito principal es fortalecer su salud y

mejorar su calidad de vida.

En la actualidad se encuentra en el mercado una gran diversidad de

productos ya no sólo para la salud y el bienestar, sino también para el cuidado y

belleza de la mujer. 2

Todo lo anterior, no es sino tan sólo la prueba de que la sábila, tanto

ancestralmente demostró sus extraordinarias propiedades, lo que ha llevado en

los últimos años a diversas organizaciones, hospitales y centros de investigación a

realizar proyectos de investigación, a través de los cuales se han descubierto

nuevos y muy significativos usos y aplicaciones de la sábila.

2 Se dice que Cleopatra atribuía su belleza al uso de gel de Áloe Vera.

21

1.1.2 Genero de la sábila

El Áloe Vera pertenece a una familia de más de 200 especies llamado

Aloeneae de la familia Liliaceae originaria de África pero que crecen en Europa y

las América, ya sea por dispersión natural, o bien porque fueron introducidos por

sus múltiples ventajas y actualmente están siendo objeto de cultivo comercial. Del

género Aloe se han descrito aproximadamente 320 especies, entre las cuales

destaca la sábila (Aloe vera (L) Burm) motivo de nuestro estudio. En México las

especies cultivadas más frecuentes son: Aloe Vera y Aloe Ferox.

Las plantas de esta especie son herbáceos de tallo corto, viváceas,

perennes, con aspecto rosetado (rosetas basales), sus hojas son carnosas y

lanceoladas y su color varía de gris a verde claro, que presenta manchas rojizas

por la exposición prolongada al sol. En su etapa adulta llegan a medir de 65 a 80

cm. de altura.

1.1.3 Composición química de la sábila

La especie del género Aloe contiene una mezcla de glucósidos llamados

Aloína colectivamente, la cual es el principio activo de la planta. El contenido de

aloína en la planta puede variar según la especie, la región y la época de

recolección. El principal constituyente de la Aloína es la barbaloína, un glucósido

amarillo pálido soluble en agua. Otros constituyentes son la emodina

isobarbaloína, betabarbaloína y resinas. El olor es debido a trazas de un aceite

esencial. De manera general, la proporción de los compuestos anteriormente es la

siguiente:

Dos resinas amarillo-brillantes, muy activas, posiblemente idénticas,

solubles en:

22

Tabla 1.1

Fuente: Instituto Nacional de Ecología/ Comisión Nacional de las Zonas Áridas3

1.1.4 Composición física de la planta

La sábila, es una planta que esta compuesta, de raíz, hojas, flores y frutos, que en

la siguiente tabla se describen, cada de uno de sus componentes

La sábila esta compuesta de la siguiente manera:

Tabla 1.2

3 CONAZA su principal objetivo es transformar las zonas áridas en un lugar de oportunidades donde la forma de vivir sea digna y con un mejor futuro. La población objetivo esta constituida por los habitantes en pobreza extrema.

Bicarbonato de sodio, 30%.

Una resina muy activa soluble en bicarbonato de sodio 6,8%

Aloína, ligeramente activa, 15.0%

Emodina, ligeramente activa 1.5 a 1.8 %

Substancias hidrosolubles inactivas, 15.2 %

23

Fuente: Instituto Nacional de Ecología/ Comisión Nacional de las Zonas Áridas

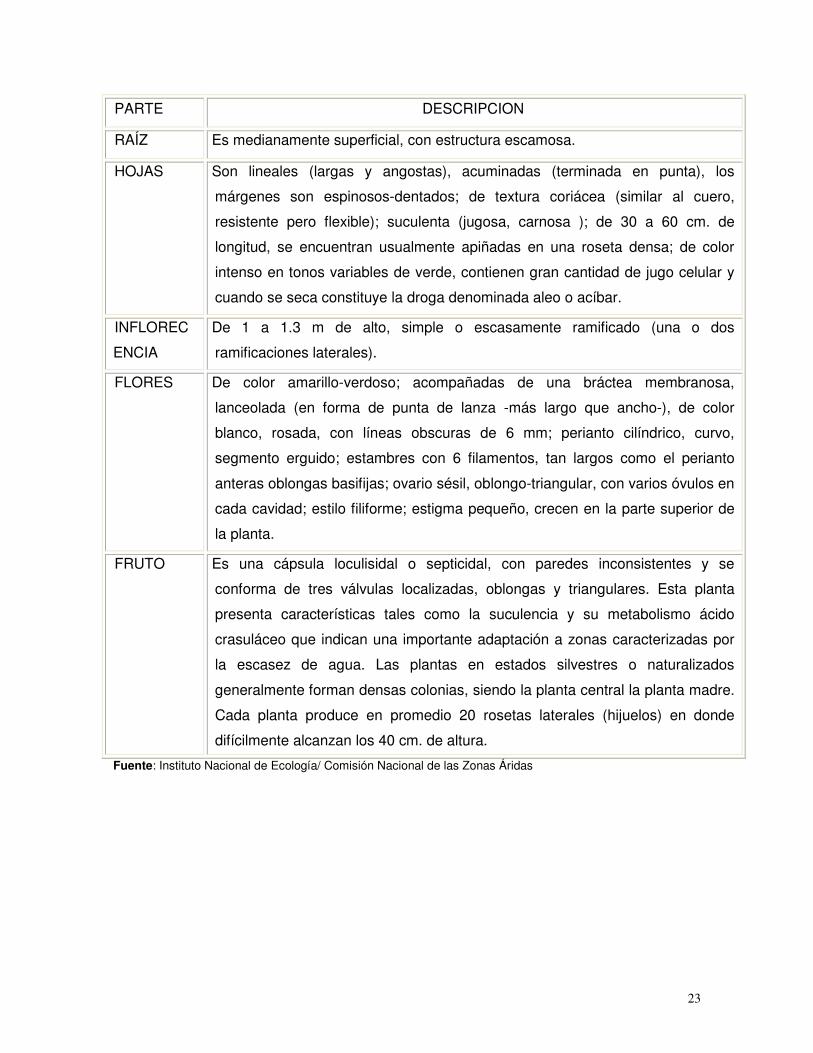

PARTE DESCRIPCION

RAÍZ Es medianamente superficial, con estructura escamosa.

HOJAS Son lineales (largas y angostas), acuminadas (terminada en punta), los

márgenes son espinosos-dentados; de textura coriácea (similar al cuero,

resistente pero flexible); suculenta (jugosa, carnosa ); de 30 a 60 cm. de

longitud, se encuentran usualmente apiñadas en una roseta densa; de color

intenso en tonos variables de verde, contienen gran cantidad de jugo celular y

cuando se seca constituye la droga denominada aleo o acíbar.

INFLOREC

ENCIA

De 1 a 1.3 m de alto, simple o escasamente ramificado (una o dos

ramificaciones laterales).

FLORES De color amarillo-verdoso; acompañadas de una bráctea membranosa,

lanceolada (en forma de punta de lanza -más largo que ancho-), de color

blanco, rosada, con líneas obscuras de 6 mm; perianto cilíndrico, curvo,

segmento erguido; estambres con 6 filamentos, tan largos como el perianto

anteras oblongas basifijas; ovario sésil, oblongo-triangular, con varios óvulos en

cada cavidad; estilo filiforme; estigma pequeño, crecen en la parte superior de

la planta.

FRUTO Es una cápsula loculisidal o septicidal, con paredes inconsistentes y se

conforma de tres válvulas localizadas, oblongas y triangulares. Esta planta

presenta características tales como la suculencia y su metabolismo ácido

crasuláceo que indican una importante adaptación a zonas caracterizadas por

la escasez de agua. Las plantas en estados silvestres o naturalizados

generalmente forman densas colonias, siendo la planta central la planta madre.

Cada planta produce en promedio 20 rosetas laterales (hijuelos) en donde

difícilmente alcanzan los 40 cm. de altura.

24

1.1.5 Clasificación taxonómica

La clasificación taxonómica de la sábila se muestra en la siguiente tabla.

Tabla 1.3

Fuente: Instituto Nacional de Ecología/ Comisión Nacional de las Zonas Áridas

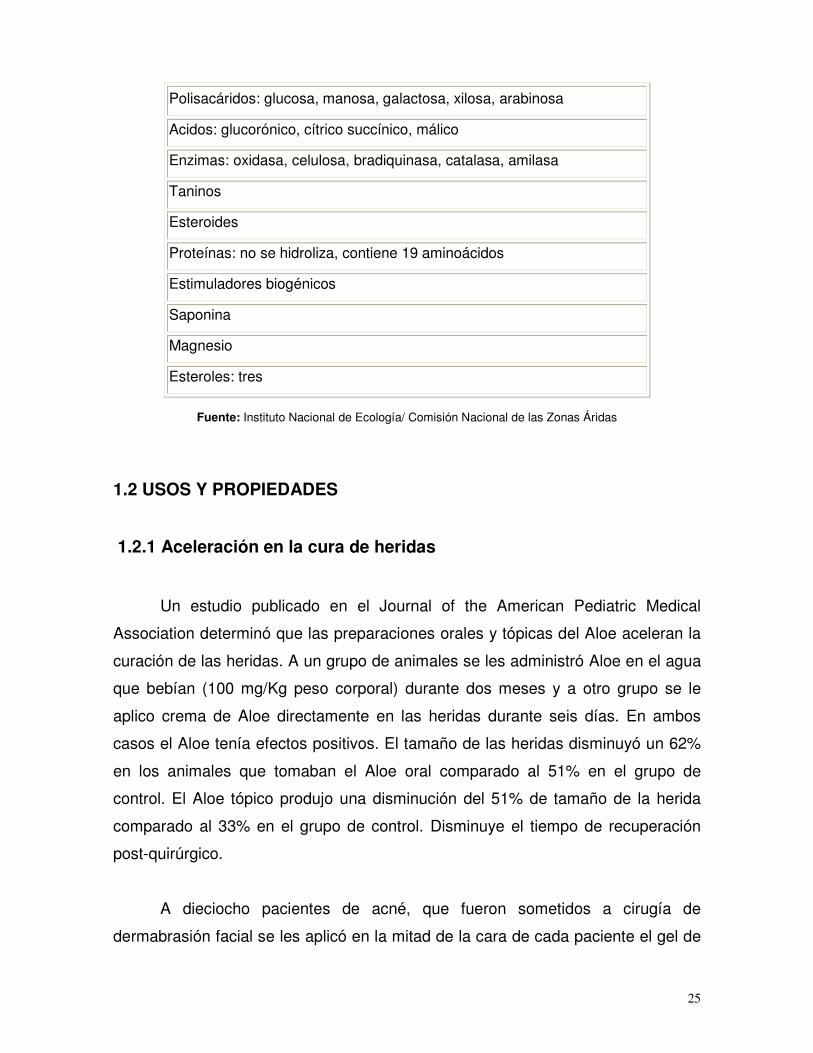

1.1.6 Sustancias y componentes de la sábila

Esta planta, contienen las siguientes sustancias:

Tabla 1.4

ÁREA NOMBRE

Reino Vegetal

División Embriophyta-siphonogama

Subdivisión Angiosperma

Clase Monocotiledóneas

Orden Liliales

Familia Liliaceae

Subfamilia Asfondeloideae

Tribu Aloinaeae

Género Aloe

Especie Vera

Sinónimo Barbadensis

25

Fuente: Instituto Nacional de Ecología/ Comisión Nacional de las Zonas Áridas

1.2 USOS Y PROPIEDADES

1.2.1 Aceleración en la cura de heridas

Un estudio publicado en el Journal of the American Pediatric Medical

Association determinó que las preparaciones orales y tópicas del Aloe aceleran la

curación de las heridas. A un grupo de animales se les administró Aloe en el agua

que bebían (100 mg/Kg peso corporal) durante dos meses y a otro grupo se le

aplico crema de Aloe directamente en las heridas durante seis días. En ambos

casos el Aloe tenía efectos positivos. El tamaño de las heridas disminuyó un 62%

en los animales que tomaban el Aloe oral comparado al 51% en el grupo de

control. El Aloe tópico produjo una disminución del 51% de tamaño de la herida

comparado al 33% en el grupo de control. Disminuye el tiempo de recuperación

post-quirúrgico.

A dieciocho pacientes de acné, que fueron sometidos a cirugía de

dermabrasión facial se les aplicó en la mitad de la cara de cada paciente el gel de

Polisacáridos: glucosa, manosa, galactosa, xilosa, arabinosa

Acidos: glucorónico, cítrico succínico, málico

Enzimas: oxidasa, celulosa, bradiquinasa, catalasa, amilasa

Taninos

Esteroides

Proteínas: no se hidroliza, contiene 19 aminoácidos

Estimuladores biogénicos

Saponina

Magnesio

Esteroles: tres

26

tratamiento post-quirúrgico estándar, y la otra mitad de la cara fue tratada

añadiendo Aloe. La mitad de la cara tratada con Aloe curó aproximadamente 72

horas más rápida que la otra mitad de la cara.

El dermatólogo James Fulton4 autor principal de este artículo declaro: “Cualquier

herida que nosotros tratamos, ya sea suturar un corte o quitar un cáncer

superficial, sana mejor con Aloe Vera”.

1.2.2 Alivia las quemaduras

Un informe del Journal of the Medical Association de Thailandia, indica que

27 pacientes con heridas producidas por quemaduras leves fueron tratados

indistintamente con gel de Aloe o vaseline (jalea de petróleo). Las quemaduras

sanaron más rápidamente en el grupo de Aloe, con un tiempo medio curativo de

12 días comparado a los 18 días para el grupo tratado con vaseline.

1.2.3 Protege de los efectos de la radiación

El Aloe protege la piel del daño producido por rayos x, según investigadores

de la Universidad de Hoshi en Japón y que publicó el diario Yakugaku

Zasshi. Encontraron que el Aloe era un antioxidante eficaz, absorbiendo los

radicales libres causados por la radiación, y que protegía dos de las sustancias del

cuerpo, el Dismutase Superoxide (una enzima antioxidante) y el Glutathione (un

aminoácido que estimula el sistema inmune).

1.2.4 Trata los problemas intestinales

El jugo de Aloe Vera resulta eficaz para tratar las inflamaciones del

intestino, según un estudio publicado en Journal of Alternative Medicine.

A diez pacientes se les dio dos onzas de jugo del Aloe, tres veces al día, durante

siete días. Al cabo de la semana, todos los pacientes curaron su diarrea, cuatro

4Dermatólogo de California, investigador del Alo Vera, y autor de varios artículos de la misma

27

habían mejorado la regularidad del intestino y tres habían incrementado su función

intestinal. Los investigadores concluyeron que el Aloe podía reequilibrar la función

intestinal "regula el pH gastrointestinal a la vez que mejora la movilidad

gastrointestinal, y la reducción ciertos microorganismos fecales, incluyendo la

levadura." Otros estudios han demostrado que el jugo de Aloe Vera ayuda a

limpiar el intestino, a neutralizar la acidez del estómago, las úlceras gástricas y

evitar el estreñimiento.

1.2.5 Reduce el azúcar en la sangre por diabetes

Hormone Research señala que el Aloe redujo los niveles de azúcar de la

sangre en diabéticos. Cinco pacientes adultos con diabetes (no insulino

dependientes) fueron tratados con 1/2 cucharilla de extracto del Aloe diariamente

durante 14 semanas. Los niveles de azúcar de sangre se redujeron en todos los

pacientes en un 45% de promedio, sin alteraciones de peso.

1.2.6 Acotamiento de la infección del VIH.

Un extracto de mannose, uno de los azúcares del Aloe, puede inhibir el

VIH-1 (virus asociado al SIDA). En un estudio realizado en Bioterapia Molecular

(1991), las células VIH-1 fueron tratadas in vitro con un extracto de mannose. El

Aloe retardó la reproducción del virus cerca del 30%, redujo la carga viral

(cantidad total del virus), suprimió la extensión del virus en las células infectadas, y

aumento la viabilidad (ocasión de la supervivencia) de células infectadas.

1.2.7 Complemento alimenticio para pacientes del VIH

El jugo de Aloe Vera demostró ser una parte eficaz en un programa de

ayuda alimenticio para los pacientes de VIH+ según el diario Advancement in

Medicine. Durante cuatro meses, dieron a 29 pacientes jugo puro 100% de Aloe

Vera (cinco onzas, cuatro veces al día), junto con un suplemento de ácido graso

28

esencial y otro suplemento que contenía vitaminas y aminoácidos. Se dijo a los

pacientes que continuaran con su dieta normal y no tomaran otros suplementos.

Después de 90 días, todos los pacientes rebajaron el grado de incidencia de las

infecciones asociadas, fatiga y diarrea, e incrementaron el número de glóbulos

blancos en la sangre (que significaba que sus sistemas inmunes respondían

positivamente). Se aprecio una mejora en su calidad de salud global.

En el 25% de los pacientes, el Aloe redujo la capacidad del virus para

reproducirse. Los investigadores encontraron que el Aloe (el extracto del mannose

y quizás otros compuestos) estimula el sistema inmune del cuerpo,

particularmente las células del T4 y los glóbulos blancos de la sangre que activan

la inmuno-respuesta a la infección.

1.2.8 Estimula la inmuno-respuesta contra el cáncer

El Aloe puede ayudar a prolongar tiempo de supervivencia y a estimular el

sistema inmune de los pacientes del cáncer, según la investigación reciente.

Un estudio de 1994 publicado en el diario médico japonés Yakhak Hoeji, indica

que ratones con tumores cancerosos fueron tratados con Aloe oral durante 14

días. Aunque el Aloe no suprimió el crecimiento del tumor, la vida media de los

ratones fue prolongada un 22% (con dosis 50mg/kg peso corporal y día) y un 32%

(con dosis 100mg/kg peso corporal y día). Un experimento simultáneo en células

humanas con cáncer (fuera del cuerpo) encontró que las altas dosis del Aloe

suprimieron perceptiblemente el crecimiento de estas células cancerígenas.

1.2.9 Cosmetología

En la perfumería y cosmetología donde se aprovechan más sus cualidades

emolientes, humectantes, hidratantes y desinfectantes, así como su contenido de

sapogeninas, glucósidos y polisacáridos en la elaboración de cremas faciales,

champú tonificante, jabones, lociones para la piel, filtros solares y otros. La

29

utilización de la sábila en productos de belleza es porque tiene la particularidad de

penetrar en la epidermis, la dermis y la hipodermis, expulsando bacterias y

depósitos de grasa de los poros, estimula la producción de nuevas células con los

nutrientes naturales, al ser regenerador de células, actúa como cicatrizante,

tonificador de la piel, astringente, auxiliando a piel y cabello a recobrar salud y

plenitud, tiene acción desodorante.

1.2.10 Comestible

Recientemente se está haciendo uso del jugo para la preparación de

bebidas refrescantes y saludables, dado su contenido en proteínas, aminoácidos,

minerales, enzimas y otros complementos que le dan cualidades aperitivas,

nutritivas, tónicas y reconstituyentes.

1.2.11 Experimentación en el campo.

En el área agronómica, el jugo de sábila se ha usado experimentalmente

como repelente e insecticida en larvas presentes en algunas plantas tuberosas,

obteniéndose muy buenos resultados. De igual manera se ha reportado la

experimentación para el control de enfermedades virales en papa, presentando

una acción inhibitoria media en comparación con otros extractos de origen vegetal.

Con el paso del tiempo, los investigadores y médicos han intensificado los

estudios relacionados con la sábila, pues al darse cuenta de los efectos tan

positivos y rápidos que produce en el ser humano, se han derivado una gran

aceptación para con los productos que la contienen. Por ello no es extraño

encontrarse con que, con los ciudadanos de los países industrializados, tienen

acceso cada vez más a una gran cantidad de productos cuyo propósito principal

van desde fortalecer su salud hasta restaurarla. Así, en estos países se pueden

conseguir desde cápsulas con gel de sábila hasta jugo de sábila.

30

1.3 SUBPRODUCTO

1.3.1 Propiedades del acíbar

El acíbar es el jugo o exudado de las hojas de la sábila cuando éstas sufren

heridas o se les practican incisiones. Presenta una apariencia mucilaginosa,

glutinosa y de color amarillo verdoso oscuro, tiene un fuerte olor y de sabor muy

amargo. La resina contenida varía del 40 al 80 % y se compone de un éster5 del

ácido paracumárico y un alcohol resínico llamado Aloeresinatanol. El contenido de

Aloína es, aproximadamente del 20% y cuando se hidrolizan los pentósidos que

contiene, se obtienen derivados de la antraquinona.

Desde hace siglos el acíbar de sábila ha sido usado como una droga

medicinal, específicamente como laxante catártico6. A partir de la experimentación

con la sábila en la curación de quemaduras por radiación, accidentes nucleares o

exposición a rayos X, el interés por el gel fresco aumentó, ya que en el se han

encontrado propiedades que no presenta la planta seca. El gel ha demostrado ser

antibiótico, astringente, inhibidor del dolor, desinflamatorio, coagulante y

estimulante.

En los últimos años se han realizado muy diversas investigaciones médicas

para la utilización de la sábila en el tratamiento de diferentes enfermedades, como

es el caso de la inhibición de tejidos tumorosos, tratamiento de quemaduras,

incluyendo las de origen radioactivo, inhibición de la artritis, enfermedades de la

piel como psoriasis7, dermatitis e infecciones diversas, entre muchas otras.

El contenido de proteína en el jugo es bajo (0.013 %), presenta una

composición de 18 aminoácidos, sin embargo posee una gran cantidad de

vitaminas y minerales. Las vitaminas encontradas en el jugo son A, C, E, y B-12,

5 Compuesto formado por la unión de un acido y un alcohol con la eliminación de agua. 6 Purgante, que produce limpieza, se aplica especialmete al intestino. 7 Sarna enfermedad parasitaria y contagiosa de la piel causada por el acaro de la sarna.

31

carotenos, ácido fólico, niacina, riboflavina y tiamina. En el caso de los minerales

se reportan: calcio, magnesio, potasio, sodio, hierro, aluminio, y seis más. El

acíbar de sábila contiene 12 enzimas. Estas enzimas constan de una fracción

proteica o apoenzima y un grupo prostético o coenzima. La enzima actúa

formando un complejo con la piel ( o "sustrato"), la parte de la proteína que se une

a éste se convierte en un centro activo; en la mayoría de los casos la acción de la

enzima depende de la coenzima y específicamente para el tipo de sustrato (piel

abierta, cuero cabelludo, etc,) de la apoenzima.

1.4 AREA GEOGRAFICA DEL MERCADO ZONA DE INFLUENCIA

1.4.1 Condiciones climáticas

La sábila presenta un amplio rango de adaptabilidad a diferentes

condiciones ambientales; el Consejo Internacional del Aloe señala que se

desarrolla generalmente, en áreas 15º hacia al norte y hacia el sur del ecuador,

obstante puede ser encontrada en un espectro climático bastante amplio. Los

climas en que se desarrolla van de tropicales y subtropicales a desérticos.

Se establecen preferentemente en área con temperaturas medias anuales

de 18 a 25 grados centígrados con una precipitación media anual de 400 a 800

mm, encontrándose en sitios hasta de 200mm al año, donde su desarrollo es más

lento.

Aunque esta planta puede encontrarse en bosques ecuatoriales, climas

templados y montañas, se adaptada bien a zonas de pronunciada sequía, a la

intensidad de los rayos solares y concentración de las sales, condiciones que

caracterizan a grandes superficies localizadas en las zonas áridas y semiáridas.

En la siguiente tabla se presenta un resumen de los requerimientos agro

ecológicos, para la producción de sábila.

32

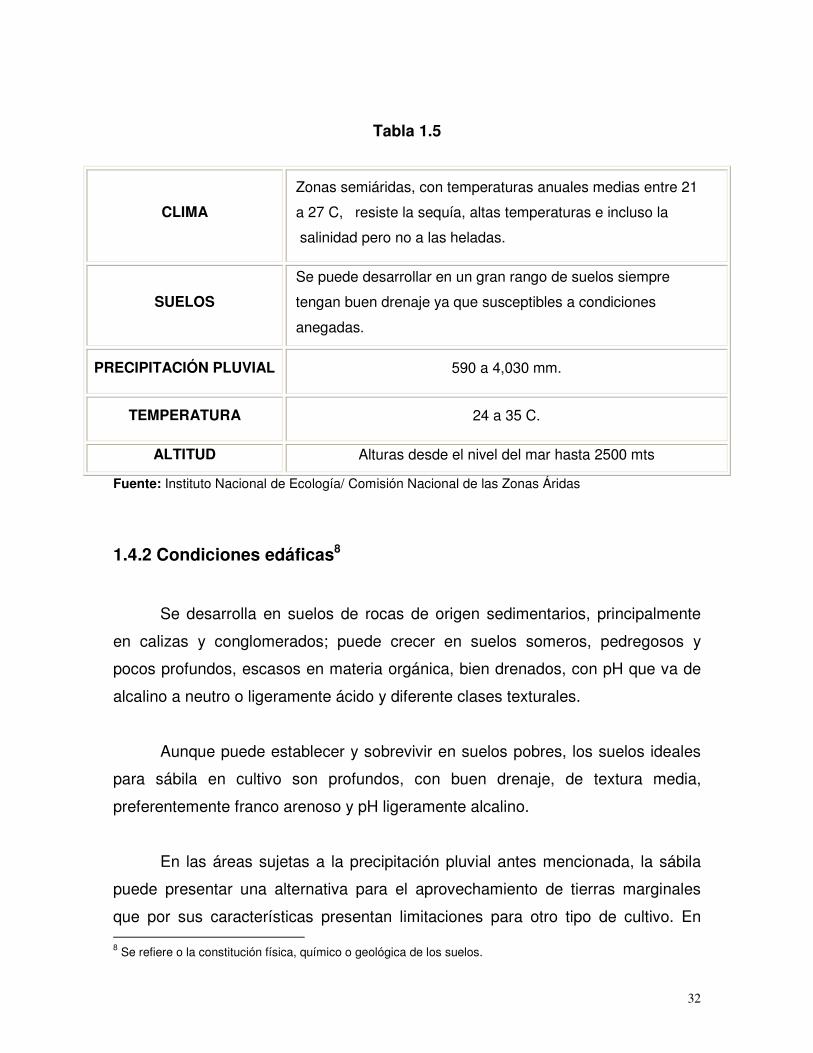

Tabla 1.5

Fuente: Instituto Nacional de Ecología/ Comisión Nacional de las Zonas Áridas

1.4.2 Condiciones edáficas8

Se desarrolla en suelos de rocas de origen sedimentarios, principalmente

en calizas y conglomerados; puede crecer en suelos someros, pedregosos y

pocos profundos, escasos en materia orgánica, bien drenados, con pH que va de

alcalino a neutro o ligeramente ácido y diferente clases texturales.

Aunque puede establecer y sobrevivir en suelos pobres, los suelos ideales

para sábila en cultivo son profundos, con buen drenaje, de textura media,

preferentemente franco arenoso y pH ligeramente alcalino.

En las áreas sujetas a la precipitación pluvial antes mencionada, la sábila

puede presentar una alternativa para el aprovechamiento de tierras marginales

que por sus características presentan limitaciones para otro tipo de cultivo. En 8 Se refiere o la constitución física, químico o geológica de los suelos.

CLIMA

Zonas semiáridas, con temperaturas anuales medias entre 21

a 27 C, resiste la sequía, altas temperaturas e incluso la

salinidad pero no a las heladas.

SUELOS

Se puede desarrollar en un gran rango de suelos siempre

tengan buen drenaje ya que susceptibles a condiciones

anegadas.

PRECIPITACIÓN PLUVIAL 590 a 4,030 mm.

TEMPERATURA 24 a 35 C.

ALTITUD Alturas desde el nivel del mar hasta 2500 mts

33

terrenos de mejor calidad y con disponibilidad de agua este cultivo puede significar

una mayor rentabilidad y una diversificación de la producción de las comunidades

donde se establezcan.

1.4.3 Distribución del mercado

En México, la sábila puede ser encontrada en casi todo el país, como de

ornato en los jardines domésticos y en algunos lugares como plantas silvestres, se

obtienen en plantaciones. Hernández y Villanueva9, mencionan al respecto: " se le

encuentra alrededor de antiguas haciendas y con el tiempo se han establecido en

forma rural formando parte de algunas comunidades vegetales, se multiplica por

hijuelos y tiene una alta capacidad de expansión periférica para ocupar espacios,

por lo menos donde no existen otras plantas herbáceas que le pueden competir."

En las regiones centro, sur y sureste del país, es común observar plantas

aisladas de Aloe desde las selvas bajas en Yucatán y el Istmo de Tehuantepec,

hasta los cardonales y tetecheras del Valle de Tehuacan o las cordilleras con

Quercus glaucoides y Pinus pinceana en el estado de Hidalgo.

En México crece en áreas con precipitación pluvial anual entre los 200 y

800 mm, soporta temperaturas extremas de -5ºC durante el invierno, en verano

hasta 42ºC, y se localizan en altitudes desde los 10 hasta los 2000 msnm. De

acuerdo con el CONAZA10 particularmente, en los estados de San Luís Potosí,

Hidalgo, Tamaulipas y Guanajuato, las colonias silvestres de sábila son mayores.

Sin embargo, las poblaciones naturales de este género no han sido

delimitadas y cuantificadas en nuestro país.

Por su facilidad de adaptación y sus propiedades la sábila ha despertado el

interés como cultivo, habiéndose establecido plantaciones en 1,752 hectáreas del 9 Citados por Granados y Castañeda, 1988 10 Comisión Nacional de las Zonas Áridas /SEDESOL 1999

34

país, de las cuales 780 (44.5%) son de temporal y las restantes 972 (55.5 %)

comprenden cultivos de riego. La distribución de la sábila en cultivo esta dada en

la siguiente tabla.

Tabla 1.6

Superficie cultivada de Sábila por Estados

Fuente: CONAZA, 2000

Anteriormente se habían reportado plantaciones en Oaxaca, Yucatán,

Sonora, Baja California Sur y Veracruz, ya que la planta originalmente

corresponde a las regiones semitropicales, siendo la temperatura promedio para

su optima producción 23 grados centígrados y una precipitación pluvial de 800 a

900mm. mismas que no se consideran en la información oficial actualizada a

1999, desconociéndose la situación de tales plantaciones.

Justificamos la localización de nuestro proyecto dado que las características

edáficas y comerciales que da la entidad, hacen viables la marcha del cultivo.

1.4.4 Área seleccionada

En el estado de San Luis Potosí, los suelos que presentan problemas de

sales comprenden una superficie aproximada de 446,800 ha, es decir un 7.2% de

ESTADO SUPERFICE ha.

San Luis Potosí 362

Tamaulipas 1,364

Nuevo León 13

Guanajuato 3

Zacatecas 5

Chiapas 5

Total 1,752

35

la superficie estatal11. De la superficie total, en las zonas Media y Altiplano de San

Luis Potosí, se cultivan en condiciones de riego aproximadamente 65,000 ha por

año, de las cuales, cerca de 20,000 ha muestran problemas de salinidad, lo cual

representa el 30% de la superficie total irrigable.

La Zona Media de San Luis Potosí y específicamente el área conocida

como “La Llanura”, se caracteriza por presentar problemas de mala calidad de

agua y salinidad de suelos en gran parte de su superficie. En esos sitios, se ha

observado que cultivos como maíz, fríjol, chile, tomate, etc., limitan seriamente su

rendimiento, con producción nula en casos extremos.

Debido a las condiciones del suelo en este municipio de San Luis Potosí,

resulta que se dan especies tolerantes a sales con menor demanda de agua como

son los cultivos de: coquilla (Kochia scoparia), sábila (Aloe vera), arbustivas

forrajeras del género Atriplex, como costilla de vaca (Atriplex canescens) y

numularia (Atriplex nummularia); ramoncillo o escobilla (Dalea bicolor), orégano

(Lippia berlandieri), pastos como el bermuda (Cynodon dactylon), y Rhodes

(Chloris gayana), mezquite (Prosopis sp), nopal (Opuntia spp), etc., adquieren

importancia por ser especies con alto potencial adaptativo a este tipo de suelos y

condición.12

1.4.5 Políticas de desarrollo de la región

La intervención del gobierno a través de sus órganos de desarrollo, son de

suma importancia para este tipo de proyectos, debido a que existen necesidades

de carácter normativo, para lo producción y comercialización del producto. De la

misma forma el gobierno ha creado secretarias, bancos de desarrollo y fondos de

los cuales se desprenden órganos desconcentrados, que crean programas para

11 INEGI 2000 12 Opciones productivas para sitios con problemas de sales en la zona media potosina 2000.

36

ayuda a los productores y del que destacan a FIRA (Fideicomiso Instituido en

Relación a la Agricultura), SEDARH, INIFAP, SEMARNAT, Financiera Rural, etc.

En relación con el campo se encuentra, la Secretaría del Medio Ambiente y

Recursos Naturales (SEMARNAT), que es la encargada de notificar el área de

cultivo y que se ampare a la normativa de dicha secretaria tanto en el aspecto

plantación con todos los derechos y obligaciones qué ello implica como en su

posterior aprovechamiento y traslado qué deberá contener el permiso adecuado.

Toda documentación se le deberá enviar así mismo a la PROFEPA con el

propósito de estar regularizados en todos y cada uno de los trámites qué nos

marca la ley forestal. Un papel de suma importancia es también actuar conforme

a las normativas emanadas del marco jurídico de la Comisión Nacional del Agua

(CNA) a fin de qué el uso eficiente del agua se lleve a cabo de la mejor manera.

La Secretaría Agraria y de Recursos Hidráulicos, que tiene a su cargo una

institución llamada ASERCA, la cual tiene como principal objetivo el desarrollo y

modernización del medio rural en el diseño e instrumentación de políticas

equitativas y eficaces de apoyo y servicio al sector agroalimentario, con una

operación más transparente, humana y oportuna, al igual brindar servicios y

fortalecer el ingreso de los productores agropecuarios. Esta institución tiene como

fin los siguientes objetivos de diferentes acciones, para canalizar los recursos.

→ Capacitar y educar a los productores agropecuarios y pesqueros para,

organizándose de una mejor forma y lograres mejores ventas.

→ Fortalecer el ingreso de los productores agropecuarios y pesqueros.

→ Proporcionar apoyos y servicios de manera oportuna y eficaz a los

integrantes de las cadenas agroalimentarias.

→ Promover la capitalización del sector productivo rural.

→ Fortalecer la comercialización y elevar la competitividad de productos

agropecuarios y pesqueros en los mercados nacional e internacional.

→ Prevenir y abatir la corrupción y transparentar la instrumentación.

37

En el estado de San Luis Potosí se tienen, diversos programas entre los

mas recientes destacan: Fomento al Reordenamiento de la Producción (Fomento

Agrícola)13, que depende directamente de recursos federal, y estatales.

El principal objetivo de este programa es: Promover el desarrollo de una

estructura de cultivos orientada a satisfacer las necesidades del mercado, dirigido

a todo tipo de productor agropecuario, mejorando la calidad de la producción y

brindando los siguientes beneficios:

→ Proyecto de reordenamiento.

→ Paquete tecnológico integral.

→ Asistencia técnica especializada.

→ Capacitación especializada

Existen otros programas, donde destacan los encabezados por

PROCAMPO. Estos programas apoyan económicamente y orientan al productor.

Estos programas no apoyan la adquisición de insumos, como fertilizantes,

que contravengan las normas y tratados comerciales celebrados con otros países.

A pesar de que existen estos programas que apoyan a la agricultura, la

producción orgánica en México esta a cargo de pequeños productores, muchos de

ellos se encuentran dentro de organizaciones que no pueden recibir apoyo debido

a la falta de liquidez.

La falta de financiamiento para la producción es una limitante que también

enfrentan los grandes y medianos productores, dado el escaso esquema de

créditos que existe para la agricultura. Por ello, los productores orgánicos han

13 Gobierno del Estado de San Luis Potosí, 2003-2009 Programa de Fomento a la Agricultura entre el Gobierno Del Estado Y Gobierno Federal

38

estado operando con créditos y diversos tipos de contratos en asociación con las

empresas comercializadoras extranjeras, que son las que reciben la mayor parte

de los beneficios de este sistema de producción, pues controlan todo el proceso

de comercialización (precios, cantidades, momentos de pago, etc.). Así, por el

crédito recibido el productor está obligado a venderles su producción.

Existe también una gran desconfianza que tienen los productores hacia las

instituciones gubernamentales. Actualmente, los productores orgánicos no tienen

confianza en las estructuras gubernamentales, ya que la mayor parte de la política

agrícola está dirigida a la agricultura convencional, por lo cual aquellos se sienten

excluidos.

1.4.6 Importancia de la agricultura orgánica en México

La agricultura orgánica es un sistema holìstico14 de gestión de la producción

que fomenta y mejora la salud del agroecosistema y en particular la

biodiversidad, los ciclos biológicos y la actividad biológica del suelo. Los

sistemas de producción orgánica se basan en normas de producción

especificas y precisas cuya finalidad es lograr agro ecosistemas óptimos

sostenibles desde el punto de vista social, ecológico y económico15.

Durante la última década, la agricultura orgánica o ecológica ha demostrado

ser una de las alternativas más promisorias para el campo mexicano. Esta

agricultura cumple con los objetivos de la sustentabilidad, pues conllevan a la

conservación y mejoramiento de los recursos naturales, a que los productores

reciban un mejor ingreso y puedan lograr mejores condiciones de vida. Además,

14 Se define como un tema que implica todas las partes explicitas o latentes con sus relaciones, normalmente es un vía o solución a un problema. 15 Extraído de las directrices para la producción, elaboración, etiquetado y comercialización de alimentos producidos orgánicamente, Comisión del Codex Alimentarius FAO/OMS 1999

39

este tipo de agricultura permite el rescate del conocimiento indígena y de las

prácticas tradicionales.

La agricultura orgánica es el sub-sector agrícola más dinámico en el país,

pues en plena crisis económica ha aumentado su superficie de 23,000 ha en 1996

a 54,000 en 1998, y a 103,000 hectáreas en el año 2000. Esta agricultura es

practicada por más de 33 mil productores en 262 zonas de producción en 28

estados de la República, generando 140 millones de dólares en divisas.

A pesar de la importancia que ya tiene la agricultura orgánica en México, la

participación del Estado en su desarrollo ha sido limitada, por lo que una acertada

política de apoyo podría potencializar en mayor proporción los esfuerzos logrados

por los productores, es importante tomar en cuenta algunos factores para conocer

el desarrollo de la agricultura orgánica en México.

Los principal factores que se considera importante es describir la

importancia de la agricultura orgánica en el país, para conocer porque este tipo de

agricultura a aumentado considerablemente en el país.

1.4.7 Factores que han influenciado el desarrollo y éxito de la

agricultura orgánica en México

El éxito de la agricultura orgánica en México depende de una combinación

de factores, tanto externos como internos que le dieron origen y que han

propiciado su rápido desarrollo.

A finales de la década de los ochenta, los países desarrollados comenzaron

a solicitar principalmente productos tropicales y productos de invierno orgánicos,

que en sus territorios no pueden cultivar, dando lugar con ello a la práctica de la

agricultura orgánica en México, es decir, por influencias externas, a través de

comercializadoras a nivel mundial y grupos religiosos se fomentó en nuestro país

40

la apropiación de esta nueva forma de producir, para poder surtir la demanda ya

creada.

El conocimiento campesino e indígena presente en gran parte de la cultura

agrícola mexicana demuestra el uso de prácticas tradicionales que han sido

incorporadas a los procesos de producción orgánicos, tales como la asociación y

la rotación de cultivos, la incorporación de materiales orgánicos, las terrazas y

otras prácticas de conservación de suelos.

Otro elemento que ha contribuido a la rápida adopción de los métodos

orgánicos en las comunidades indígenas es su cosmovisión, la cual incluye la

protección a la Madre Tierra como parte del sistema de creencias.

Otros factores que también han contribuido al éxito de esta forma de

producción son la demanda constante por los productos orgánicos en el mercado

internacional y el acceso que se tiene a los precios "premium", lo que ha logrado

que los productores puedan obtener un mejor ingreso.

El bajo costo de inversión para la producción orgánica es también una de

las razones del éxito de este tipo de agricultura, pues es el mismo productor quien

con el uso de materiales locales produce sus propios insumos. Esto evita la

inversión inicial que implica la producción convencional y que en muchos casos

resulta ser su principal limitante. El principal costo de producción en la agricultura

orgánica es la mano de obra utilizada, pero ésta es principalmente de tipo familiar.

La difusión de las prácticas orgánicas certificadas a los más de 33 mil

productores del país en el 2000 es respuesta también del método usado por las

organizaciones de pequeños productores que implica la formación de "promotores

campesinos", lo que permite que campesinos de las mismas comunidades sean

quienes capaciten a sus compañeros, eliminando así las barreras de lenguaje,

cultura, etc y promuevan un mayor compromiso entre los propios productores,

41

además de ser un método que representa bajos costos en comparación con los

sistemas de extensión tradicionales.

1.5 ANÁLISIS DE LA DEMANDA

En los últimos años la sábila se ha convertido en un producto que genera

una gran demanda no solo por las propiedades y usos que ya se mencionaron

anteriormente. Este producto tiene una demanda satisfecha no saturada, porque

aparentemente se encuentra satisfecha, pero esta se puede hacer crecer

mediante el uso adecuado de herramientas de mercadotecnia.

Existe una demanda insatisfecha y creciente en los países de alto poder

adquisitivo, actualmente se producen cerca de 5 millones de toneladas, de hoja de

sábila al año, con 55, 500 has. Tan sólo E.U. consume el 33% de la producción

mundial. La demanda para los próximos años es de 3,500, 000 toneladas más, es

decir un 70% de incremento en las hectáreas que se necesitan sembrar en el

mundo: son en total 37, 000 has.

Tabla 1.7

PRINCIPALES PAISES CONSUMIDORES DE SÁBILA

Fuente: Comercio Internacional de Productos Agrícolas/ PIAP

PAÍS HABITANTES (MILLONES)

ESTADOS UNIDOS 263.3

JAPÓN 125.1

ALEMANIA 81.6

INGLATERRA 58.3

CANADA 29.5

HOLANDA 15.5

BÉLGICA 10.1

SUIZA 7.2

NORUEGA 4.3

42

Estos países son los que mas consumen este producto, pero lo convierten

en una demanda de bienes intermedios, debido a que requieren algún

procesamiento para ser bienes de consumo final.

Recientemente en San Luis Potosí con la actual administración estatal esta

haciendo promoción en la unión europea, en especial en Alemania, para que sean

participes en la actividad industrial y laboral, distinguiéndose el cultivo,

transformación y comercialización de la sábila entre otros proyectos16.

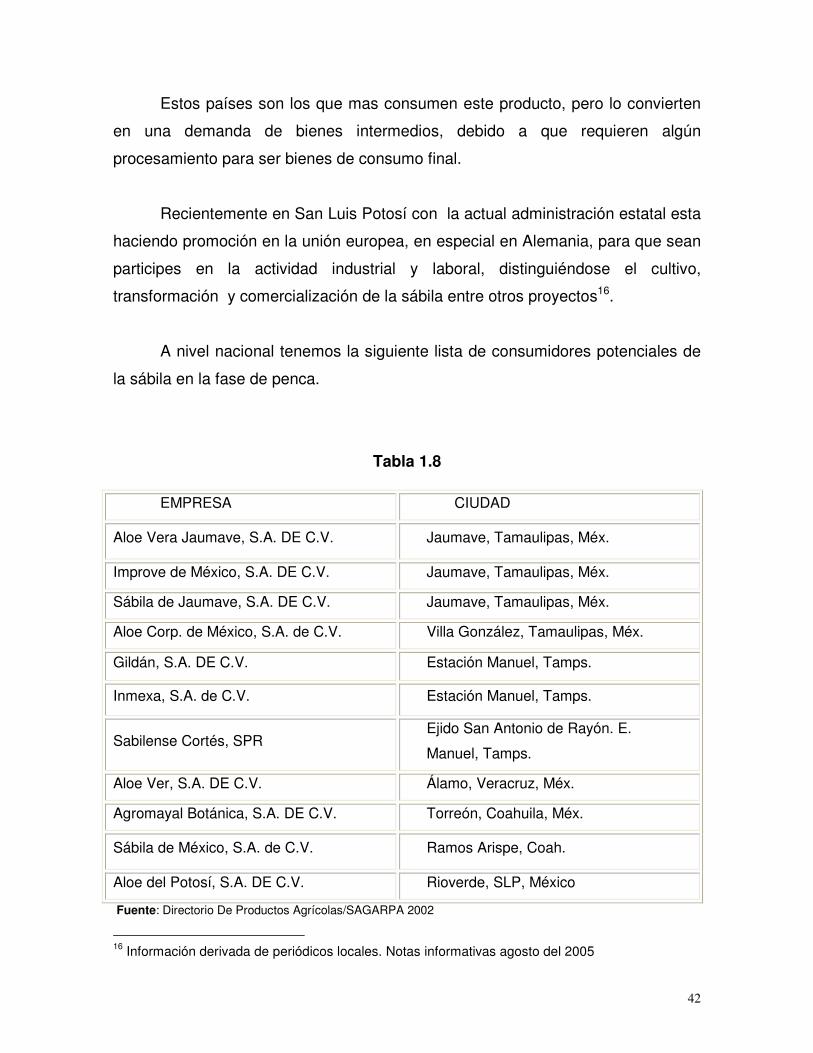

A nivel nacional tenemos la siguiente lista de consumidores potenciales de

la sábila en la fase de penca.

Tabla 1.8

Fuente: Directorio De Productos Agrícolas/SAGARPA 2002

16 Información derivada de periódicos locales. Notas informativas agosto del 2005

EMPRESA CIUDAD

Aloe Vera Jaumave, S.A. DE C.V. Jaumave, Tamaulipas, Méx.

Improve de México, S.A. DE C.V. Jaumave, Tamaulipas, Méx.

Sábila de Jaumave, S.A. DE C.V. Jaumave, Tamaulipas, Méx.

Aloe Corp. de México, S.A. de C.V. Villa González, Tamaulipas, Méx.

Gildán, S.A. DE C.V. Estación Manuel, Tamps.

Inmexa, S.A. de C.V. Estación Manuel, Tamps.

Sabilense Cortés, SPR Ejido San Antonio de Rayón. E.

Manuel, Tamps.

Aloe Ver, S.A. DE C.V. Álamo, Veracruz, Méx.

Agromayal Botánica, S.A. DE C.V. Torreón, Coahuila, Méx.

Sábila de México, S.A. de C.V. Ramos Arispe, Coah.

Aloe del Potosí, S.A. DE C.V. Rioverde, SLP, México

43

1.5.1 Consumo nacional aparente

Debido a que este es un producto que tiene algunos años de entrar al

mercado y que para la determinación de la demanda se emplean herramientas de

investigación cuantitativas históricas, las cuales no es posible obtenerlas ya que

no existen registros fiables y verdaderos en que basarse, nos dedicamos a buscar

información de fuentes secundarias como lo son instituciones dedicadas al estudio

y apoyo para el fomento del desarrollo en el campo mexicano.17

Por este motivo no se podrá obtener el llamado Consumo Nacional

Aparente (CNA), que es la cantidad de determinado bien que el mercado requiere

.

Anteriormente se menciona que existe una demanda potencial insatisfecha

en los países con alto poder adquisitivo y esto se entiende como la cantidad del

bien (sábila) que es probable que el mercado consuma en años futuros, pero que

se ha determinado que ningún productor actual podrá satisfacer. Para lo cual en la

evaluación del proyecto se comprobara si se puede satisfacer esa demanda.

Para el cálculo de la demanda potencial insatisfecha es necesario contar

con los dos gráficos de demanda y oferta con sus respectivas proyecciones de

tiempo, pero ya se menciona el caso de que no existen datos de la demanda y que

se pueden hacer uso de otros factores como en este caso, podemos tomar en

cuenta para que se utiliza la sábila sin ningún procesamiento, como es el consumo

de champú, o pastillas, o algunos productos finales que contengan este producto.

Esto quiere decir que si no se tiene un cálculo numérico de la demanda

insatisfecha futura y aun así se llegue a calcular, es necesario utilizar una serie de

factores que existen en el mercado.

17 Instituciones como: FIRA, FIRCO, Financiera Rural, SEDARH, SEMARNAT, aunado a los programas que cada uno emprende y desarrolla.

44

1.5.2 Características de los consumidores

Tanto en México, como en países latinoamericanos y europeos, de acuerdo

a investigaciones sobre el consumo de productos ecológicos18 la razón principal

para comprar productos ecológicos se relaciona con la salud. El aloe-vera

comúnmente conocido como sábila, es un producto que por sus diferentes usos y

beneficios tiene una relación de mejorar o aliviar el dolor que es producido por

varias enfermedades de forma natural, y que se encuentra en muchas

presentaciones como champú, pastillas, polvo, gel, etc.

Las personas con mayor disposición de compra son las mujeres, que

pertenecen a familias pequeñas (cuatro o cinco miembros) con niños pequeños,

con gastos mayores en alimentos y pertenecientes a segmentos de ingreso medio,

sin embargo, el segmento de mayor consumo se encuentra en los niveles de alto

ingreso y alto nivel educativo, y en los que existe mayor disposición a pagar

precios premium

La preocupación por el medio ambiente y los beneficios de protección

ambiental que realiza el productor se van a segundo termino en la opinión del

consumidor, por la falta de información y concientización sobre el impacto del

consumo sobre el medio, es decir, el efecto contaminante que el consumo tiene

sobre la naturaleza (efectos del transporte, desechos de empaques, gasto de

energía, etc.,), y más aún cuando las decisiones de compra, se relacionan con la

presentación, el empaque, el precio, sin considerar el valor artesanal de la

producción o el servicio de protección ambiental que un pequeño productor puede

brindar.

18 Glaser and Thompson. 1999, 2000. Loureiro and Hine. 2001. Consumer Studies. Economic Research/USDA. September, 2002

45

1.6 ANÁLISIS DE LA OFERTA

El análisis de la oferta al igual que el análisis de la demanda es una función

de series de tiempo, como son los precios, el mercado y la producción. En este

caso se tomaron los datos de la producción en los últimos diez años, ya que existe

información cuantitativa que ayudara al análisis.

El propósito que se persigue al realizar el análisis de la oferta, es el de

determinar las cantidades y las condiciones que en una economía puede poner a

disposición del mercado un bien o servicio.

El primer paso para la elaboración de este análisis es determinar que tipo

de oferta tiene el producto (sábila), si esta dentro de la oferta oligopólica por unos

cuantos productores a nivel nacional

1.6.1 Comportamiento histórico de la oferta

La producción de sábila en nuestro país en forma comercial, es de historia

reciente, las estadísticas oficiales disponibles de superficie sembrada, se inician

hacia el año de 1986 en Nuevo León; en 1987 se incorporaron con superficies

sembradas Zacatecas y Colima, en 1989 se une San Luis Potosí, y en 1991

aparecen oficialmente Tamaulipas y Yucatán, estados que en la actualidad se han

convertido en los principales productores de esta planta.

Existen antecedentes de que el cultivo en regiones de Tamaulipas ya se

había establecido desde1982, para aprovechar la ventaja ante la cercanía de las

procesadoras en Estados Unidos.

Durante los últimos 5 años las superficies sembradas a nivel nacional

muestran que el 79.23% de la superficie cultivada es de temporal, mientras que

solo el 20.77% restante es de riego.

46

Los datos oficiales de SAGARPA durante el año 2000, nos indican que sólo

6 estados registraron superficies sembradas con un total de 2,846 hectáreas,

donde, los principales estados que contribuyeron son los siguientes:

Tabla 1.9

SUPERFICIES SEMBRADAS EN EL PAIS

Fuente: SAGARPA / 2000

El crecimiento mostrado por las superficies sembradas dedicadas a este

cultivo durante la década de los noventas es evidente. Así se tiene que, partiendo

del año de 1990, para el año 200019 se ha conseguido una tasa promedio de

crecimiento anual de 37.45 %.

Tamaulipas y Yucatán tienen las mayores áreas dedicadas al cultivo. Por un

lado el impulso dado a alternativas de producción, la implantación de sábila como

cultivo adecuado para zonas semiáridas, así como el establecimiento en

Tamaulipas de industrias procesadoras y en Yucatán.

19 SAGARPA 2000

ESTADOS

SUPERFICIES

SEMBRADAS/hec

Tamaulipas 1,364

Yucatán 862

San Luis Potosí 362

Durango 13

Quintana Roo 10

Zacatecas 3

Total 2,614

47

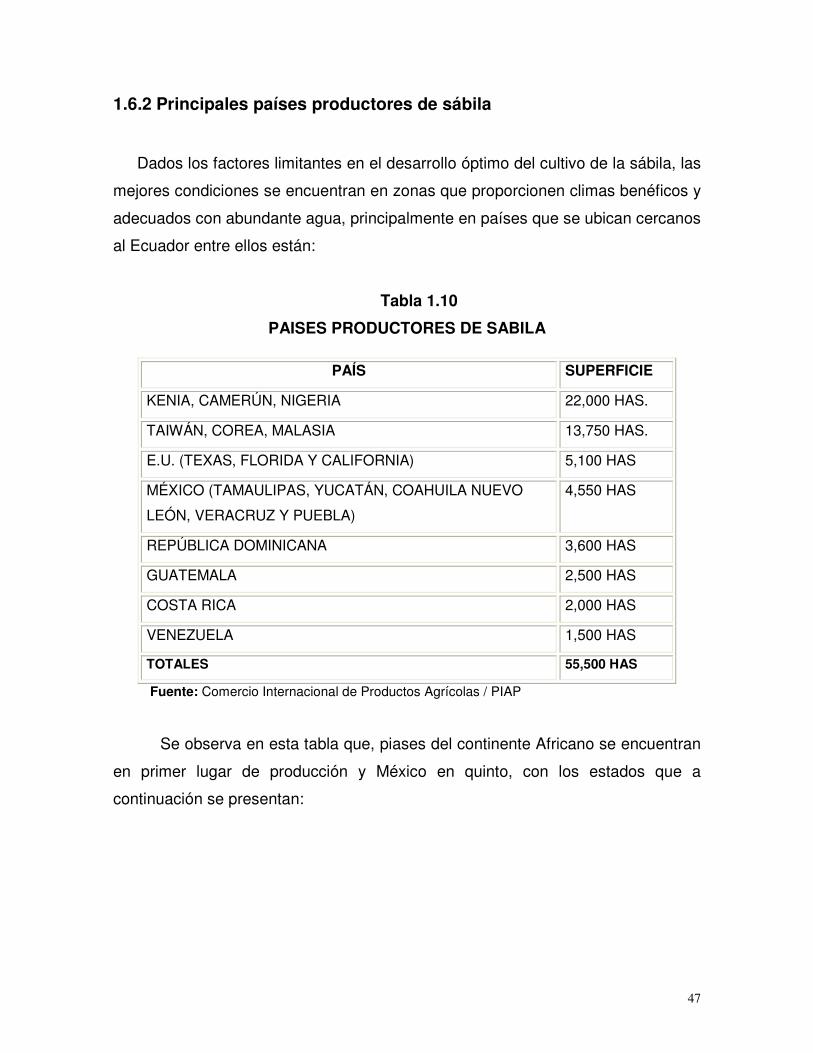

1.6.2 Principales países productores de sábila

Dados los factores limitantes en el desarrollo óptimo del cultivo de la sábila, las

mejores condiciones se encuentran en zonas que proporcionen climas benéficos y

adecuados con abundante agua, principalmente en países que se ubican cercanos

al Ecuador entre ellos están:

Tabla 1.10

PAISES PRODUCTORES DE SABILA

Fuente: Comercio Internacional de Productos Agrícolas / PIAP

Se observa en esta tabla que, piases del continente Africano se encuentran

en primer lugar de producción y México en quinto, con los estados que a

continuación se presentan:

PAÍS SUPERFICIE

KENIA, CAMERÚN, NIGERIA 22,000 HAS.

TAIWÁN, COREA, MALASIA 13,750 HAS.

E.U. (TEXAS, FLORIDA Y CALIFORNIA) 5,100 HAS

MÉXICO (TAMAULIPAS, YUCATÁN, COAHUILA NUEVO

LEÓN, VERACRUZ Y PUEBLA)

4,550 HAS

REPÚBLICA DOMINICANA 3,600 HAS

GUATEMALA 2,500 HAS

COSTA RICA 2,000 HAS

VENEZUELA 1,500 HAS

TOTALES 55,500 HAS

48

1.6.3 Producción de sábila

En cuanto a niveles de producción nacional, durante el año 2000 fue de

48,694 toneladas, la participación porcentual se encuentra así.

Tabla 1.12

PRODUCCION NACIONAL

Fuente: SAGRPA/ 2000

La producción de sábila durante estos años, período 1991-2000, tiene una

tasa de crecimiento anual de 36.21 %, que muestra la positiva evolución que ha

tenido.

La explotación de sábila, se mantiene con expectativas de crecimiento y

además de expansión. Así podemos citar que el cultivo existe en otros Estados del

país como Michoacán, Puebla, Estado de México y Morelos que aunque no

aparecen en las estadísticas oficiales, muestra que el cultivo se está difundiendo

con nuevas plantaciones que se orientan a requerimientos locales para pequeñas

agroindustrias poco conocidas y tecnificadas.

ESTADOS PRODUCCION/%

Tamaulipas 72.59%

Yucatán 27.07%

Durango 0.13%

San Luís Potosí 0.12%

Zacatecas 0.09%

49

1.6.4 Proyección de la oferta

En la siguiente grafica se presenta un comportamiento histórico de la oferta

de sábila, que servirá para el análisis de la proyección de la oferta en los próximos

años.

Grafica 1.1

PRODUCCION DE SABILA EN EL PAIS

Fuente: Infoaserca/2000

Se presenta una tabla donde se encuentra la información con cifras, para

que se observe de una mejor manera la evolución histórica de la producción de

sábila en el país, con las cuales se realizaron las proyecciones futuras para la

producción de sábila

020000400006000080000

100000120000140000160000180000

Toneladas

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Año

Produccion Historica de Sabila en México

50

Fuente: SAGARPA 2000

Grafica 1.2

PROYECCIONES20

Tabla 1.14

20 Fuente: Elaboración propia.

Tabla 1.13

AÑO DEMANDA

1991 2,215.00

1992 25,640.00

1993 7,931.00

1994 11,057.00

1995 15,796.00

1996 175,898.00

1997 109,488.00

1998 8,819.00

1999 38,002.00

2000 48,694.00

0

20000

40000

60000

80000

100000

120000

140000

Toneladas

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Año

Proyeccion de Produccion de Sabila en México

51

Tabla 1.14

Fuente: Elaboración propia

Los datos estadísticos presentados en la tabla esta conformada por una

serie de tiempo, que permitirá proyectar la producción de sábila para los próximos

años en este caso hasta para el año 2010, utilizando el método de mínimos

cuadrados, ya que este se utiliza para encontrar una línea que determinara cual es

el mejor ajuste en una serie de cifras a través del tiempo21.

De esta manera se encontró que la producción de sábila dentro de los

próximos 5 años, es decir para el año 2010 será de 129,128.91 toneladas. De

1991 al 2010 la demanda de este producto creció un 58.29 % lo cual significa que

la demanda de sábila se incremento al doble, de acuerdo con la serie de datos

que se tomaron.

21 La explicación se encuentra en la parte de anexos. No. 2

AÑO PRODUCCION

2001 76,510.00

2002 82,356.55

2003 88,203.09

2004 94,049.64

2005 99,896.18

2006 105,742.73

2007 111,589.27

2008 117,435.82

2009 123,282.36

2010 129,128.91

52

Este análisis es fundamental, porque representa el comportamiento que

tendrá el mercado en el futuro, lo cual lleva a la determinación del éxito del

proyecto.

1.7 Problemas de la agricultura orgánica nacional

A pesar de que el sector orgánico en México es uno de los sectores

agrícolas más exitosos que hay en la actualidad existen algunas limitantes que

están frenando su desarrollo y que pueden afectar su potencial en el futuro, de tal

forma que podría perder la posición estratégica que hasta la fecha ha alcanzado.

Los principales problemas que enfrenta son los que a continuación se

mencionan.

1.7.1 Problemática en el Aspecto Institucional

La principal limitante que enfrenta la agricultura, es la falta de

reconocimiento oficial, lo que explica el limitado y desarticulado apoyo

gubernamental. Entre los aspectos más importantes en este ramo encontramos:

→ La falta de apoyo financiero y de créditos,

→ El deficiente marco normativo

→ La falta de planeación a nivel nacional.

El principal apoyo a la agricultura orgánica mexicana ha provenido de

fundaciones y organizaciones internacionales extranjeras; entre éstas se

encuentran: las Fundaciones "Pan para el mundo" (Brot für die Welt) y Misereor,

de Alemania; la Fundación MOA de Japón; la Fundación Interamericana, las

Fundaciones McArthur, Rockefeller y Rodin de Estados Unidos; el Banco

Interamericano de Desarrollo (BID) y el Fondo de América del Norte para la

Cooperación Ambiental (FANCA).

53

Otra parte del apoyo ha provenido de organizaciones no gubernamentales

mexicanas, como la Fundación Vamos México, Servicio de Paz y Justicia A.C., el

Centro de Agroecología San Francisco de Asís y el Grupo de Desarrollo

Comunitario de los Tuxtlas, entre otras.

Con un apoyo mucho más limitado en asesoría de proyectos y

financiamiento se encuentran algunas instituciones nacionales, entre las que se

encuentran: SEDAGRO del Estado de México y de Durango, Secretaría de

Desarrollo Social (a través del Fondo Nacional de Apoyo para las Empresas de

Solidaridad en Oaxaca, Chiapas y Chihuahua), la Secretaría de Agricultura,

Ganadería y Desarrollo Rural (Programa Alianza para el Campo en los estados de

Chihuahua, Chiapas, Oaxaca y Baja California Sur), el Instituto Nacional

Indigenista (en Oaxaca, Chiapas y Chihuahua), SEMARNAP, Gobierno del Estado

de Veracruz, Secretaria de Desarrollo Rural de Oaxaca y Consejo Mexicano del

Café.

54

Tabla 1.15

Fundaciones y organizaciones que apoyan a la agricultura orgánica,

1999-2000 en México

Fundaciones Asesoría

técnica

Financiamiento de

proyectos

Pan para el mundo (Brot für die Welt) X X

Fundación W. K. Kellog X X

Fundación MOA de Japón X

Fundación Rockefeller X

Banco Interamericano de Desarrollo (BID) X

Fondo de América del Norte Para la

Cooperación Ambiental (FANCA) X

Fundación Misereor X

Fundación McArthur X

Fundación Rodin X

Fundación Interamericana X

IDRC de Canadá X

Fundación Novif de Alemania X

Programa de las Naciones Unidas para el

Desarrollo X

Fondo Mexicano para la Conservación de

la Naturaleza* X

Fundación Vamos México* X

Centro de Agroecología San Fco. De Asis* X

Servicio de Paz y Justicia A.C. (SERPA)* X X

Fundación ISMAM* X X

*Organizaciones no gubernamentales mexicanas.

Fuente: Programa de Integración de Agricultura Industrial

55

1.7.2 Marco normativo

A pesar de que en abril de 1997 se promulgó la Norma Oficial Mexicana,

NOM- 037- Fito- 1995, que establece las especificaciones del proceso de

producción y procesamiento de productos agrícolas orgánicos, ésta es incompleta,

pues tiene serias deficiencias en aspectos como la interacción de los

componentes agrícolas con otros elementos del ecosistema, la falta de criterios

ambientales y de salud, industria y comercio, además de que no se incluyó a la

producción pecuaria, dejando fuera así a uno de los principales productos

orgánicos, la miel, y a otros que inician su desarrollo, como la carne y la leche.

A lo anterior se suma que aún existe mucha desconfianza por parte de los

importadores extranjeros, así como por parte de los productores nacionales para

la aplicación de esta norma. Prácticamente, ningún productor toma en cuenta esta

norma como criterio para su producción orgánica, ya que siempre recurren a los

estándares de las agencias certificadoras. Aunado a ello, no se ha conformado un

sistema de certificación nacional, a pesar de que la norma fue publicada hace más

de cinco años.

A partir del 2001 en SENASICA se está tratando de conformar un marco

regulatorio más completo a través de la creación de una "Ley de productos

orgánicos"22, la cual continua en su proceso de diseño y enfrentando graves

contratiempos jurídicos con las diversas dependencias, lo que no genera buenas

expectativas para el sector orgánico mexicano.

1.7.3 Insuficiente desarrollo del mercado nacional

El mercado nacional de productos orgánicos no se ha desarrollado, debido

principalmente al poco conocimiento que de ellos tiene la población en general.

Una encuesta aplicada a 1,650 personas en zonas de clase media y alta en la

22 Esta ley se presenta en la parte de anexos. No.6

56

Ciudad de México y el área conurbana mostró que el 88% de la población no

conoce los productos orgánicos En la ciudad de Querétaro se encontró una cifra

similar (83%).

La mayoría ubicaba a estos alimentos como productos naturales,

principalmente frutas y verduras (sin tener en cuenta los métodos de producción

utilizados para su cultivo), mientras que otra parte de la muestra relacionó a los