AGENCIAS Y SUCURSALES_1S2013-1.pdf

19

AGENCIAS Y SUCURSALES H..Y.B.A. 2013 UNIVERSIDAD DE CARABOBO Facultad de Ciencias Económicas y Sociales Escuela de Administración Comercial y Contaduría Pública CONTABILIDAD IV BIBLIOGRAFÍA Finney y Miller Yanes, J y Díaz, J. DPC_0 /NIC 1

-

Upload

hugoboss215 -

Category

Documents

-

view

5 -

download

0

Transcript of AGENCIAS Y SUCURSALES_1S2013-1.pdf

AGENCIAS Y SUCURSALES

H..Y.B.A. 2013

UNIVERSIDAD DE CARABOBO

Facultad de Ciencias Económicas y Sociales

Escuela de Administración Comercial y Contaduría Pública

CONTABILIDAD IV

BIBLIOGRAFÍA

Finney y Miller

Yanes, J y Díaz, J.

DPC_0 /NIC 1

AGENCIAS Y SUCURSALES

H..Y.B.A. Mayo 2.013

Contenido del tema

AGENCIA – Definición

Razones para el establecimiento de Agencias

Operaciones de las Agencias

Contabilidad relativa a las Agencias

SUCURSALES – Definición

Diferencia entre Agencias y sucursales

Razones para el establecimiento de sucursales

Operaciones de las Sucursales

Contabilidad de las Sucursales

CASA CENTRAL - FUNCIONES

AGENCIAS Y SUCURSALES

H..Y.B.A. Mayo 2.013

Contenido del tema

Contabilidad de la Casa Central

Contabilización de los Activos Fijos utilizados por las

Sucursales

Transferencia de Gastos entre Casa Central y

sucursales

Estados Financieros Combinados

PRÁCTICA

AGENCIAS Y SUCURSALES

H..Y.B.A. Mayo 2.013

AGENCIAS Y SUCURSALES

Según Finney y Miller;

tanto las agencias como

las sucursales son medios

para proyectar la

organización de ventas en

poblaciones situadas en

distintos territorios o

regiones diferentes a la

sede de la misma.

AGENCIAS Y SUCURSALES

H..Y.B.A. Mayo 2.013

AGENCIAS Y SUCURSALESAGENCIA: Según el

Diccionario Enciclopédico

Quillet “Oficina o despacho

del agente”

Yanes, J y Díaz, J. Definen las

agencias como “una oficina de ventas

o servicio, con personal limitado, que

se establece en un lugar determinado

como una extensión del departamento

de ventas de una empresa y que ejerce

las mismas funciones que un

vendedor”

AGENCIAS Y SUCURSALES

RAZONES QUE JUSTIFICAN EL ESTABLECIMIENTO

DE:

SUCURSALESAGENCIAS

Incrementar las ventas de

las empresas

Obtención de mercados ubicados en sitios o territorios distantes de las empresas

Aumentar el servicio y atención a los clientes dentro del área respectiva

H..Y.B.A. Mayo 2.013

AGENCIAS Y SUCURSALES

H..Y.B.A. Mayo 2.013

OPERACIONES

DE LAS AGENCIAS Y DE LAS SUCURSALES

Vende mercancía facturada y

despachada por la CASA CENTRAL

Tiene un muestrario para efectuar

sus ventas

Mantiene un Fondo Fijo para

gastos menores

No efectúa cobros

Mantiene inventario

mayormente obtenido de la

casa central

Efectúa pagos, cobros.

Realiza facturación

Aprueba créditos

Cumple con todas las

actividades de una empresa

independiente con las

restricciones y limitaciones que

le impone su casa central

AGENCIAS Y SUCURSALES

H..Y.B.A. Mayo 2.013

SUCURSALES

Cabanellas, citado por Yanes y Díaz, la

definen como “un establecimiento mercantil

que depende de otro, llamado Casa Central

o principal, cuyo nombre reproduce, que

esté situado en distinta población o en

barrio distinto de una ciudad importante”

AGENCIAS Y SUCURSALES

SUCURSALES

Las Sucursales

mantienen la

unidad de

firma social, no

poseen capital

propio ni

responsabilidad

separada

Actúa como una

empresa independiente

de la Casa Central

Jurídicamente

forma una

misma

empresa

Se encuentra bajo el

control administrativo

de la Casa Central

H..Y.B.A. Mayo 2.013

AGENCIAS Y SUCURSALES

H..Y.B.A. Mayo 2.013

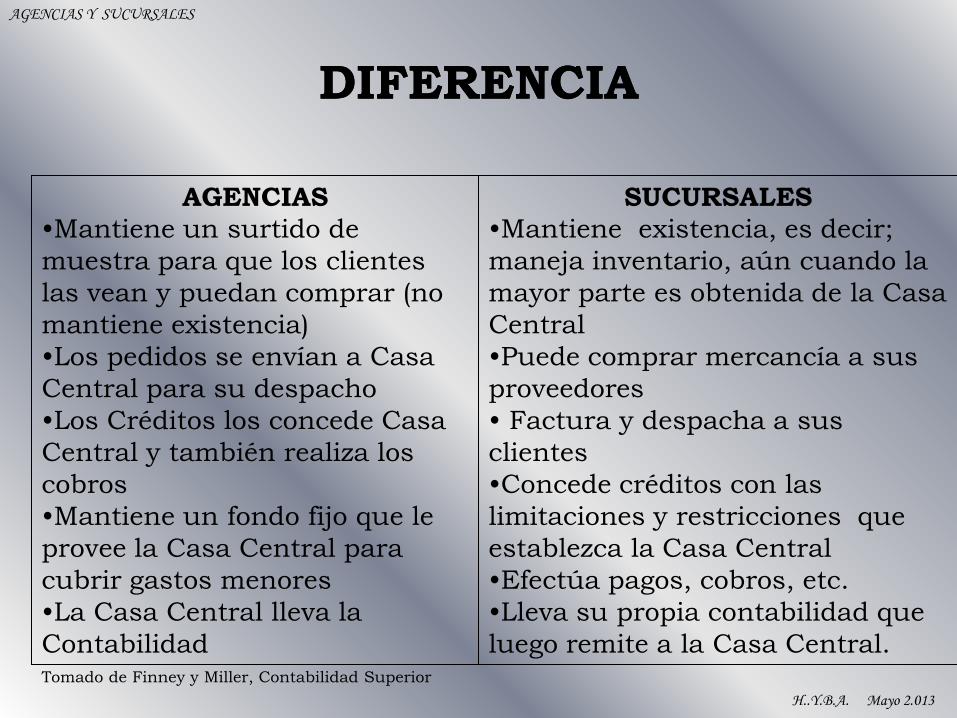

DIFERENCIADIFERENCIA

AGENCIAS

•Mantiene un surtido de

muestra para que los clientes

las vean y puedan comprar (no

mantiene existencia)

•Los pedidos se envían a Casa

Central para su despacho

•Los Créditos los concede Casa

Central y también realiza los

cobros

•Mantiene un fondo fijo que le

provee la Casa Central para

cubrir gastos menores

•La Casa Central lleva la

Contabilidad

SUCURSALES

•Mantiene existencia, es decir;

maneja inventario, aún cuando la

mayor parte es obtenida de la Casa

Central

•Puede comprar mercancía a sus

proveedores

• Factura y despacha a sus

clientes

•Concede créditos con las

limitaciones y restricciones que

establezca la Casa Central

•Efectúa pagos, cobros, etc.

•Lleva su propia contabilidad que

luego remite a la Casa Central.Tomado de Finney y Miller, Contabilidad Superior

AGENCIAS Y SUCURSALES

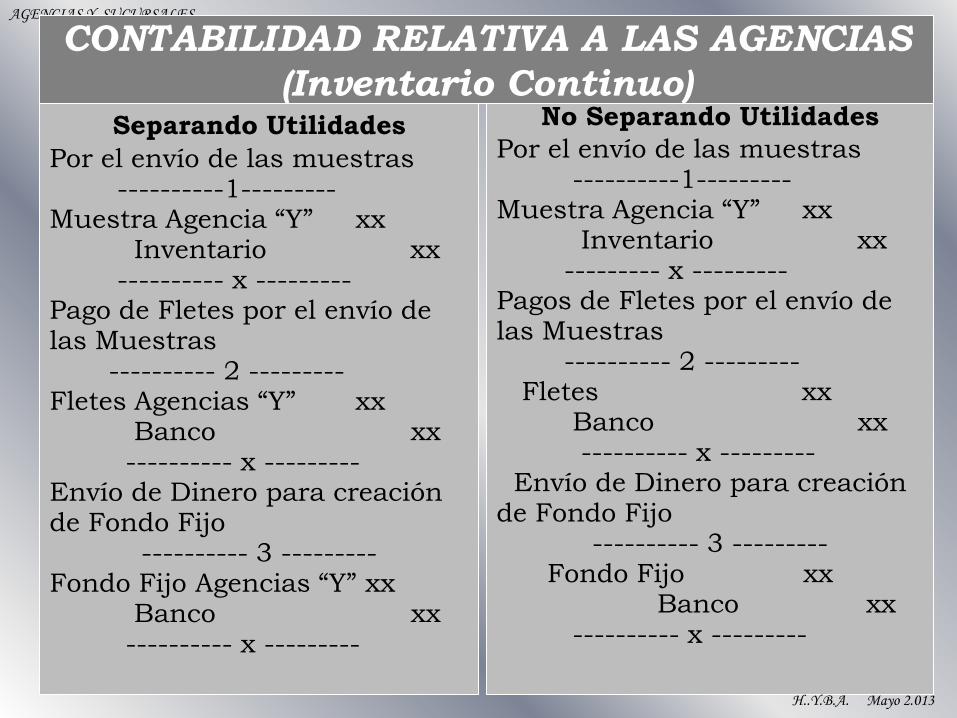

CONTABILIDAD RELATIVA A LAS AGENCIAS

(Inventario Continuo)Separando Utilidades

Por el envío de las muestras----------1---------

Muestra Agencia “Y” xxInventario xx

---------- x ---------Pago de Fletes por el envío delas Muestras

---------- 2 ---------Fletes Agencias “Y” xx

Banco xx---------- x ---------

Envío de Dinero para creaciónde Fondo Fijo

---------- 3 ---------Fondo Fijo Agencias “Y” xx

Banco xx---------- x ---------

No Separando Utilidades

Por el envío de las muestras----------1---------

Muestra Agencia “Y” xxInventario xx

--------- x ---------Pagos de Fletes por el envío delas Muestras

---------- 2 ---------Fletes xx

Banco xx---------- x ---------

Envío de Dinero para creaciónde Fondo Fijo

---------- 3 ---------Fondo Fijo xx

Banco xx---------- x ---------

H..Y.B.A. Mayo 2.013

AGENCIAS Y SUCURSALES

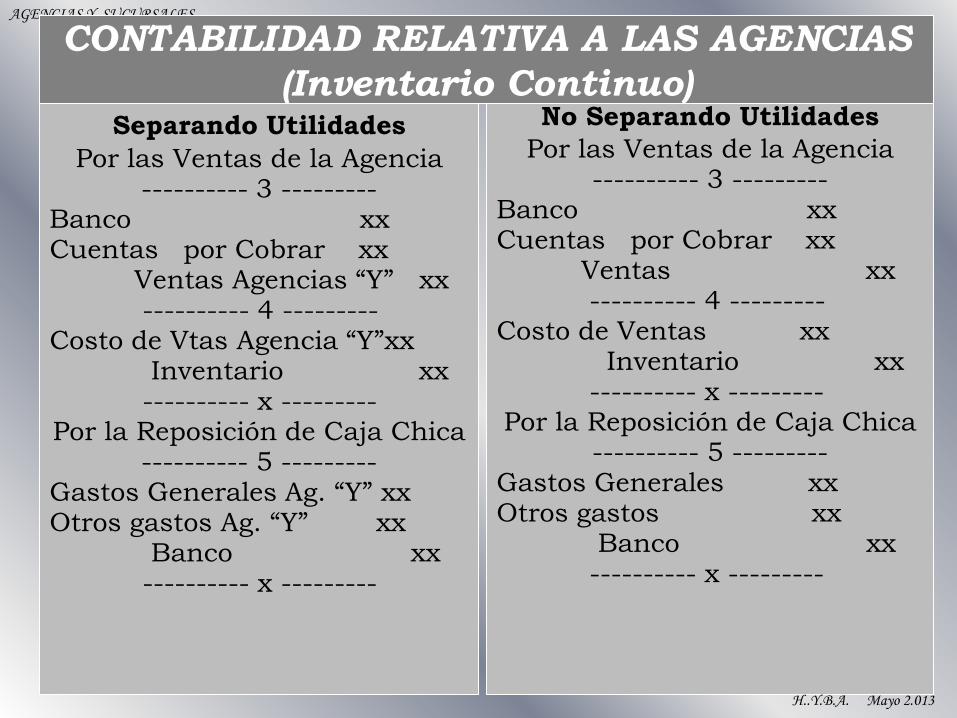

CONTABILIDAD RELATIVA A LAS AGENCIAS

(Inventario Continuo)Separando Utilidades

Por las Ventas de la Agencia---------- 3 ---------

Banco xxCuentas por Cobrar xx

Ventas Agencias “Y” xx---------- 4 ---------

Costo de Vtas Agencia “Y”xxInventario xx---------- x ---------

Por la Reposición de Caja Chica---------- 5 ---------

Gastos Generales Ag. “Y” xxOtros gastos Ag. “Y” xx

Banco xx---------- x ---------

No Separando Utilidades

Por las Ventas de la Agencia---------- 3 ---------

Banco xxCuentas por Cobrar xx

Ventas xx---------- 4 ---------

Costo de Ventas xxInventario xx

---------- x ---------Por la Reposición de Caja Chica

---------- 5 ---------Gastos Generales xxOtros gastos xx

Banco xx---------- x ---------

H..Y.B.A. Mayo 2.013

AGENCIAS Y SUCURSALES

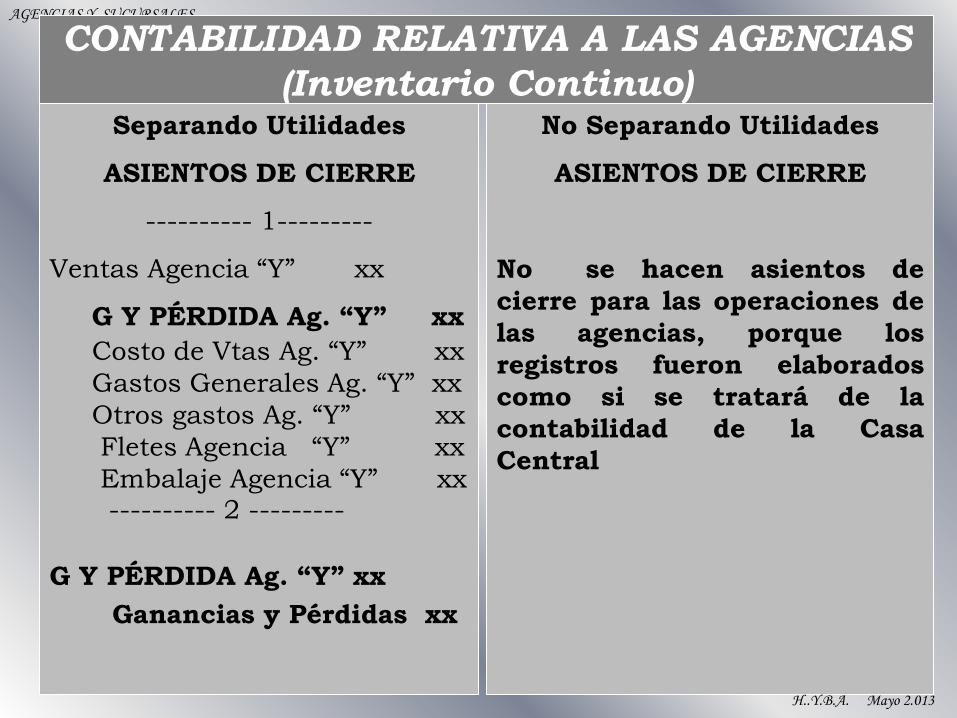

CONTABILIDAD RELATIVA A LAS AGENCIAS

(Inventario Continuo)Separando Utilidades

ASIENTOS DE CIERRE

---------- 1---------

Ventas Agencia “Y” xx

G Y PÉRDIDA Ag. “Y” xx

Costo de Vtas Ag. “Y” xx

Gastos Generales Ag. “Y” xx

Otros gastos Ag. “Y” xx

Fletes Agencia “Y” xx

Embalaje Agencia “Y” xx---------- 2 ---------

G Y PÉRDIDA Ag. “Y” xx

Ganancias y Pérdidas xx

No Separando Utilidades

ASIENTOS DE CIERRE

No se hacen asientos de

cierre para las operaciones de

las agencias, porque los

registros fueron elaborados

como si se tratará de la

contabilidad de la Casa

Central

H..Y.B.A. Mayo 2.013

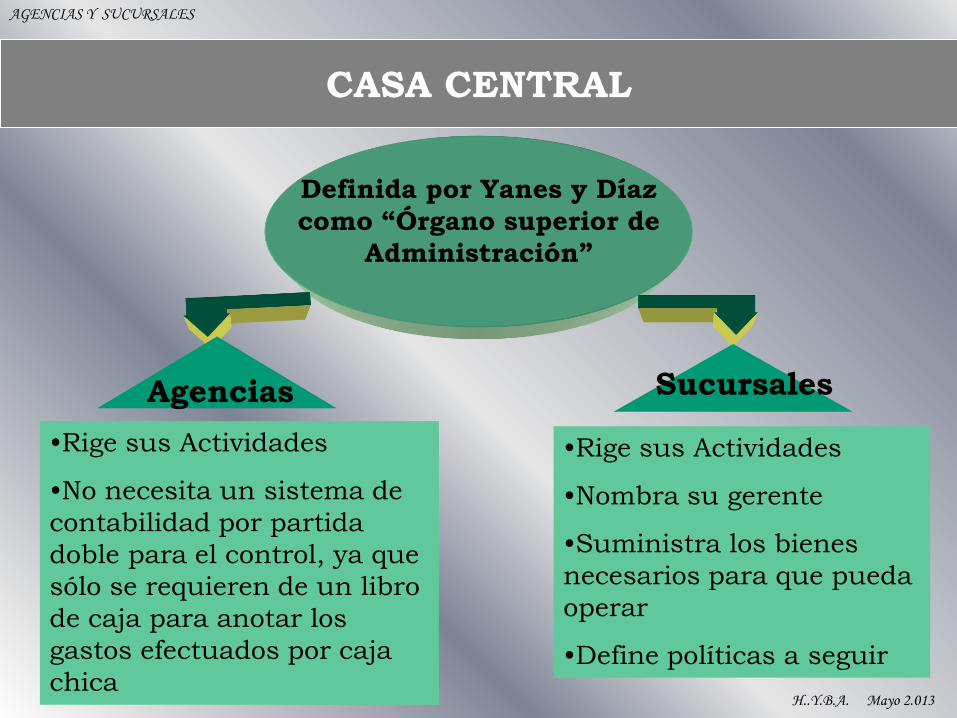

AGENCIAS Y SUCURSALES

CASA CENTRAL

Definida por Yanes y Díaz

como “Órgano superior de

Administración”

SucursalesAgencias

•Rige sus Actividades

•Nombra su gerente

•Suministra los bienes

necesarios para que pueda

operar

•Define políticas a seguir

•Rige sus Actividades

•No necesita un sistema de

contabilidad por partida

doble para el control, ya que

sólo se requieren de un libro

de caja para anotar los

gastos efectuados por caja

chicaH..Y.B.A. Mayo 2.013

AGENCIAS Y SUCURSALES

CUENTAS RECÍPROCAS

CASA CENTRAL SUCURSAL

Sucursal Casa Central

Representa lo que

Casa Central tiene

invertido en la

sucursal

Representa los aportes y

contribuciones recibidos

por la Sucursal de la

Casa Central

H..Y.B.A. Mayo 2.013

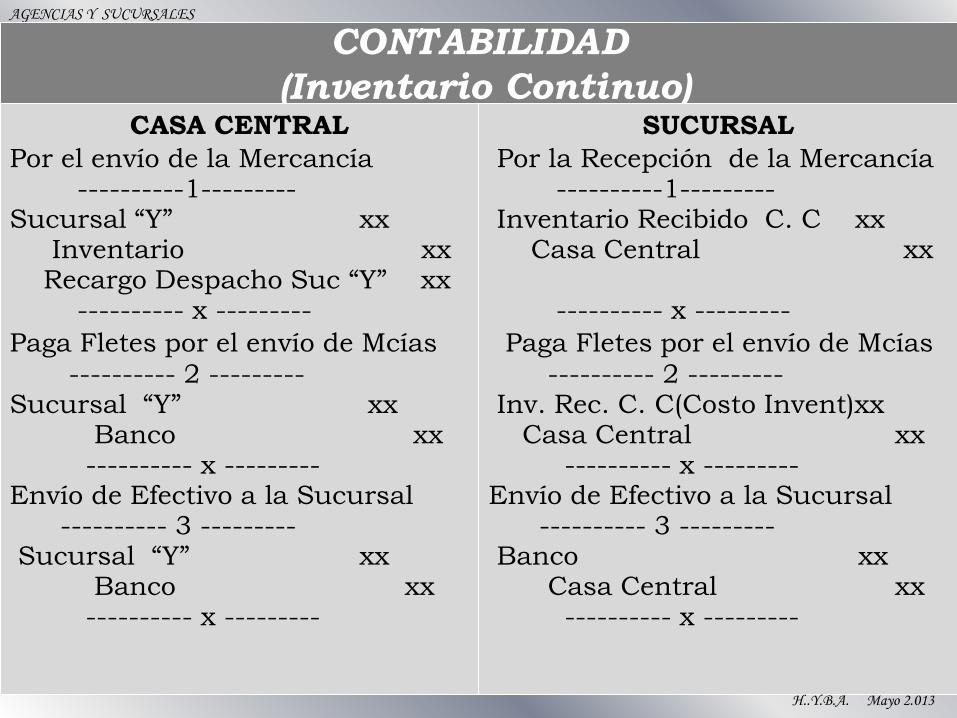

AGENCIAS Y SUCURSALES

CONTABILIDAD

(Inventario Continuo)CASA CENTRAL

Por el envío de la Mercancía----------1---------

Sucursal “Y” xxInventario xx

Recargo Despacho Suc “Y” xx---------- x ---------

Paga Fletes por el envío de Mcías---------- 2 ---------

Sucursal “Y” xxBanco xx---------- x ---------

Envío de Efectivo a la Sucursal---------- 3 ---------

Sucursal “Y” xxBanco xx---------- x ---------

SUCURSAL

Por la Recepción de la Mercancía----------1---------

Inventario Recibido C. C xxCasa Central xx

---------- x ---------

Paga Fletes por el envío de Mcías---------- 2 ---------

Inv. Rec. C. C(Costo Invent)xxCasa Central xx

---------- x ---------Envío de Efectivo a la Sucursal

---------- 3 ---------Banco xx

Casa Central xx---------- x ---------

H..Y.B.A. Mayo 2.013

AGENCIAS Y SUCURSALES CONTABILIDAD

(Inventario Continuo)

CASA CENTRAL

Por transferencia de gastos----------4---------

Sucursal “Y” xx Gastos Generales xx---------- x ---------

SUCURSAL

Por transferencia de gastos----------4---------

Gastos Generales xxCasa Central xx

---------- x ---------

Por la compra de Mercancías---------- 5 ---------

Inventario xxCuentas por Pagar xxBanco xx---------- x ---------

Por la Venta de Mercancías---------- 6 ---------

Banco xxCuentas por Cobrar xx

Ventas xx---------- x ---------

H..Y.B.A. Mayo 2.013

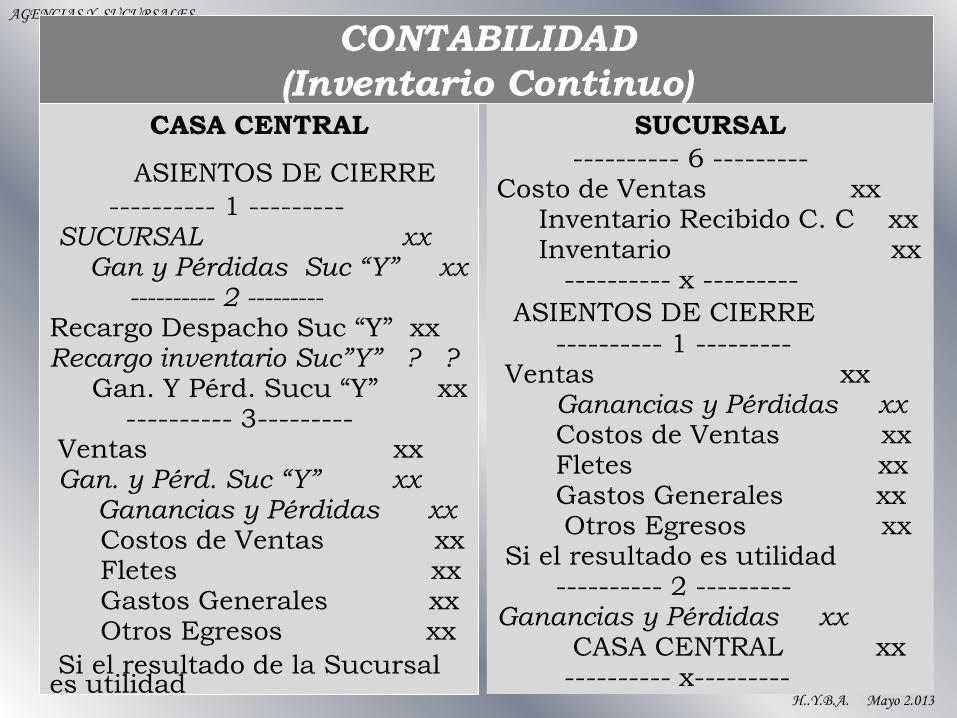

AGENCIAS Y SUCURSALES

CONTABILIDAD

(Inventario Continuo)CASA CENTRAL

ASIENTOS DE CIERRE

---------- 1 ---------SUCURSAL xx

Gan y Pérdidas Suc “Y” xx---------- 2 ---------

Recargo Despacho Suc “Y” xxRecargo inventario Suc”Y” ? ?

Gan. Y Pérd. Sucu “Y” xx---------- 3---------

Ventas xxGan. y Pérd. Suc “Y” xx

Ganancias y Pérdidas xxCostos de Ventas xxFletes xxGastos Generales xxOtros Egresos xx

Si el resultado de la Sucursal es utilidad

SUCURSAL

---------- 6 ---------Costo de Ventas xx

Inventario Recibido C. C xxInventario xx

---------- x ---------

ASIENTOS DE CIERRE---------- 1 ---------

Ventas xxGanancias y Pérdidas xxCostos de Ventas xxFletes xxGastos Generales xxOtros Egresos xx

Si el resultado es utilidad---------- 2 ---------

Ganancias y Pérdidas xxCASA CENTRAL xx---------- x---------

H..Y.B.A. Mayo 2.013

AGENCIAS Y SUCURSALES

CONTABILIDAD

(Inventario Continuo)CASA CENTRAL

ASIENTOS DE CIERRE

---------- 3---------Ventas xx

Gan. y Pérd. Suc “Y” xxGanancias y Pérdidas xxCostos de Ventas xxFletes xxGastos Generales xxOtros Egresos xx

Si el resultado de la sucursal es pérdida

SUCURSAL

ASIENTOS DE CIERRE---------- 1 ---------

Ventas xxGanancias y Pérdidas xx

Costos de Ventas xxFletes xxGastos Generales xxOtros Egresos xx

Si el resultado es pérdida---------- 2 ---------

CASA CENTRAL xxGanancias y Pérdidas xx---------- x---------

H..Y.B.A. Mayo 2.013