Administración de empresas magister · ESTADO DE FLUJOS DE TESORERÍA. 2.1. Estado de cambios en...

39

©MELC S.A. Tema 11 Administración de empresas 0.- INTRODUCCIÓN 0.1. Ámbito de aplicación. 0.2. Formulación de las cuentas anuales. 0.3. Modelos de cuentas anuales. 0.4. Normas comunes para la elaboración de las distintas cuentas anuales. 1.- BALANCE. CUENTA DE PÉRDIDAS Y GANANCIAS. MEMORIA 1.1. Balance 1.1.1. Estructura del Balance. 1.1.2. Normas particulares para la elaboración del Balance. 1.2. La cuenta de pérdidas y ganancias 1.2.1. Normas particulares para la elaboración de la cuenta de pérdidas y ganancias. 1.3. La memoria 1.3.1. Formulación de la memoria. 1.3.2. Contenido de la memoria. 1.3.3. Memoria abreviada. 2.- ESTADO DE CAMBIOS EN EL PATRIMONIO NETO. ESTADO DE FLUJOS DE TESORERÍA. 2.1. Estado de cambios en el patrimonio neto 2.2. Estado de flujos de efectivo 2.2.1. Flujos de efectivo de las actividades de explotación. 2.2.2. Flujos de efectivo de las actividades de inversión. 2.2.3. Flujos de efectivo de las actividades de financiación. BIBLIOGRAFÍA CUESTIONES PARA EL REPASO PROPUESTAS DE SOLUCIÓN RESUMEN (Ejemplo para la Redacción del tema en la Oposición) magister LAS CUENTAS ANUALES 11.1 Balance. Cuenta de pérdidas y ganancias. Memoria. 11.2 Estado de cambios en el patrimonio neto. Estado de flujos de tesorería.

Transcript of Administración de empresas magister · ESTADO DE FLUJOS DE TESORERÍA. 2.1. Estado de cambios en...

©MELC S.A.

Tema 11

Administración de empresas

0.- INTRODUCCIÓN

0.1. Ámbito de aplicación. 0.2. Formulación de las cuentas anuales. 0.3. Modelos de cuentas anuales. 0.4. Normas comunes para la elaboración de las distintas cuentas anuales.

1.- BALANCE. CUENTA DE PÉRDIDAS Y GANANCIAS. MEMORIA 1.1. Balance

1.1.1. Estructura del Balance. 1.1.2. Normas particulares para la elaboración del Balance.

1.2. La cuenta de pérdidas y ganancias 1.2.1. Normas particulares para la elaboración de la cuenta de pérdidas y ganancias.

1.3. La memoria 1.3.1. Formulación de la memoria. 1.3.2. Contenido de la memoria. 1.3.3. Memoria abreviada.

2.- ESTADO DE CAMBIOS EN EL PATRIMONIO NETO. ESTADO DE FLUJOS DE TESORERÍA.

2.1. Estado de cambios en el patrimonio neto 2.2. Estado de flujos de efectivo

2.2.1. Flujos de efectivo de las actividades de explotación. 2.2.2. Flujos de efectivo de las actividades de inversión. 2.2.3. Flujos de efectivo de las actividades de financiación.

� BIBLIOGRAFÍA

� CUESTIONES PARA EL REPASO

PROPUESTAS DE SOLUCIÓN

�RESUMEN (Ejemplo para la Redacción del tema en la Oposición)

magister

LAS CUENTAS ANUALES 11.1 Balance. Cuenta de pérdidas y ganancias. Memoria. 11.2 Estado de cambios en el patrimonio neto. Estado de flujos de tesorería.

2

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

La principal novedad del PGC 2007 viene dada por la incorporación de dos nuevos documentos: el estado de cambios en el patrimonio neto y el estado de flujos de efectivo. Con la finalidad de lograr un mayor nivel de comparación entre la información financiera suministrada por las empresas españolas, y siguiendo con la tradición del Plan de 1990, se han elaborado unos modelos con formato definido, denominaciones concretas y obligatoria aplicación, a diferencia de lo previsto en las NIC//NIIF adoptadas. Las cuentas anuales se configuran como la síntesis informativa de los distintos registros contables practicados por la empresa durante el ejercicio económico. Aparecen enumeradas en el primer párrafo del marco conceptual del PGC 07 y son las siguientes:

� El balance. � La cuenta de pérdidas y ganancias. � El estado de cambios en el patrimonio neto. � El estado de flujos de efectivo. � La memoria.

Estos documentos forman una unidad y deben ser redactados de conformidad con lo previsto en el Código de Comercio, en el Texto Refundido de la Ley de Sociedades de Capital y en el Plan General de Contabilidad, con la finalidad de mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. Los inventarios ¿son cuentas anuales?

Según el art. 28 del C. Comercio: “el libro inventario y cuentas anuales se abrirá con el balance inicial detallado de la empresa. Al menos trimestralmente se transcribirán con sumas y saldos los balances de comprobación. Se transcribirán también el inventario de cierre de ejercicio y las cuentas anuales”. Según este artículo, los inventarios son anuales (uno al principio del ejercicio y otro al cierre del ejercicio) y son obligatorios pero no forman parte de las cuentas anuales ya que los diferencia claramente.

El informe de gestión ¿es una cuenta anual?

El art. 253 de la Ley de Sociedades de Capital determina que “los administradores de la sociedad están obligados a formular las cuentas anuales, el informe de gestión y la propuesta de aplicación del resultado”. Por lo tanto, lo incluye como obligatorio, pero no dentro del concepto de “cuentas anuales”. Estamos, pues ante un documento anual, que es obligatorio para ciertas sociedades, pero no es una cuenta anual. Al estar incluido en la Ley de Sociedades de Capital, y no en el C. Comercio, sólo es obligatorio para las S.A., S.R.L. y para las comanditarias por acciones, aunque no obliga a todas ella, ya que, según el art. 262 Ley Sociedades de Capital, este documento no es obligatorio para las sociedades que formulen balance y estado de cambios en el patrimonio neto abreviados.

0 INTRODUCCIÓN

3

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

0.1. Ámbito de aplicación Los entes obligados a cumplir con la normativa en materia de cuentas anuales son: las sociedades anónimas, incluidas las laborales; las sociedades de responsabilidad limitada, incluidas también las laborales; las sociedades en comandita por acciones; las sociedades cooperativas; las sociedades colectivas y las sociedades comanditarias simples.

0.2. Formulación de las cuentas anuales

1. Las cuentas anuales se elaboran con una periodicidad de doce meses, salvo en los casos de constitución, modificación de la fecha de cierre del ejercicio social o disolución.

2. Las cuentas anuales deben ser formuladas por el empresario o los administradores en el plazo máximo de tres meses, a contar desde el cierre del ejercicio. Tiene que aparecer la fecha en la que se han sido formuladas y deben ser firmadas por el empresario, por todos los socios ilimitadamente responsables por las deudas sociales, o por todos los administradores de la sociedad.

3. Cada unas de las cuentas anuales deben estar identificadas; indicándose de forma clara y en cada uno de dichos documentos su denominación, la empresa a la que corresponden y el ejercicio al que se refieren.

4. Las cuentas anuales se elaboran expresando sus valores en euros, pudiendo expresar los valores en miles o millones de euros cuando la magnitud de las cifras así lo aconseje, debiendo indicarse esta circunstancia en las cuentas anuales.

0.3. Modelos de cuentas anuales

Las NIC/NIFF no prescriben un orden o formato concreto para la presentación de las diferentes partidas en los estados financieros. Sin embargo, nuestro PGC 07, siguiendo con la tradición española, sí contiene modelos de presentación y establece unos modelos de cuentas normales y otros abreviados, con la excepción del estado de flujos de efectivo que sólo aparece en los modelos normales. A) Cuentas anuales normales

Son las que tienen que elaborar: � Las sociedades anónimas, incluidas las laborales, las sociedades de responsabilidad

limitada, incluidas las laborales, las sociedades en comandita por acciones y las sociedades cooperativas.

� Las sociedades colectivas y comanditarias simples, cuando a la fecha de cierre del ejercicio todos los socios colectivos sean sociedades españolas o extranjeras.

B) Cuentas anuales abreviadas 1. Las sociedades anteriores podrán utilizar los modelos de cuentas anuales abreviados

en los siguientes casos: a) Balance, estado de cambios en el patrimonio neto y memoria abreviados: cuando

a la fecha de cierre del ejercicio concurran, al menos, dos de las circunstancias siguientes:

� Que el total de las partidas del activo no supere los 2.850.000 €. A estos efectos, se entenderá por total activo el total que figura en el modelo del balance.

� Que el importe neto de su cifra anual de negocios no supere los 5.700.000 €.

� Que el número medio de trabajadores empleados durante el ejercicio no sea superior a 50.

4

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

b) Cuenta de pérdidas y ganancias abreviada: cuando a la fecha de cierre del ejercicio concurran, al menos, dos de las circunstancias siguientes: � Que el total de las partidas del activo no supere los 11.400.000 €. � Que el importe neto de su cifra anual de negocios no supere los 22.800.000

€. � Que el número medio de trabajadores empleados durante el ejercicio no

sea superior a 250. Cuando una sociedad, en la fecha de cierre del ejercicio, pase a cumplir dos de las circunstancias antes indicadas o bien cese de cumplirlas, tal situación únicamente producirá efectos en cuanto a lo señalado en este apartado si se repite durante dos ejercicios consecutivos.

2. Las empresas con otra forma societaria no mencionadas entre las que tienen que elaborar el modelo normal, así como los empresarios individuales, están obligadas a formular, como mínimo, las cuentas anuales abreviadas.

3. Las sociedades cuyos valores estén admitidos a negociación en un mercado regulado de un Estado miembro de la U.E., no podrán formular cuentas anuales abreviadas.

4. El contenido de la memoria abreviada tiene carácter de información mínima a cumplimentar por las empresas que puedan utilizarla.

0.4. Normas comunes al balance, a la cuenta de pérdidas y ganancias, al estado de cambios

en el patrimonio neto y al estado de flujos de efectivo. 1. En cada partida deberán figurar, además de las cifras del ejercicio que se cierra, las

correspondientes al ejercicio inmediatamente anterior. 2. No figurarán las partidas a las que no corresponda importe alguno en el ejercicio ni en

el precedente. 3. No podrá modificarse la estructura de un ejercicio a otro, salvo casos excepcionales que

se indicarán en la memoria. 4. Podrán añadirse nuevas partidas a las previstas en los modelos normales y abreviados,

siempre que su contenido no esté previsto en las existentes. 5. Podrá hacerse una subdivisión más detallada de las partidas que aparecen en los

modelos, tanto en el normal como en el abreviado. 6. Podrán agruparse las partidas precedidas de números árabes si sólo representan un

importe irrelevante para mostrar la imagen fiel o si se favorece la claridad. 7. Cuando proceda, cada partida contendrá una referencia cruzada a la información

correspondiente dentro de la memoria. 8. Los créditos y deudas con empresas del grupo y asociadas figurarán en las partidas

correspondientes, con separación de las que no correspondan a empresas del grupo o asociadas, respectivamente.

9. Las empresas que participen en uno o varios negocios conjuntos que no tengan personalidad jurídica (uniones temporales de empresas, comunidades de bienes, etc.) deberán presentar esta información, atendiendo a lo dispuesto en la norma de registro y valoración relativa a negocios conjuntos.

5

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

1.1. Balance Es el estado contable que proporciona información sobre la situación económica y financiera de la empresa en un momento determinado. En concreto, representa la síntesis de las cuentas patrimoniales referidas al cierre del ejercicio. El balance comprende, con la debida separación, el activo, el pasivo y el patrimonio neto de la empresa. Proporciona información sobre la situación económica, es decir, sobre el conjunto de bienes y derechos que tiene la empresa, los cuales, desde el punto de vista contable, se van a localizar en el activo. También informa de la situación financiera, es decir, el origen de los fondos que han financiado los recursos económicos o activo, lo que contablemente hace referencia a los fondos propios o ajenos, ubicados en el pasivo del balance. 1.1.1. Estructura del Balance.

ACTIVO PATRIMONIO NETO Y PASIVO

A) Activo no corriente B) Activo corriente

A) Patrimonio Neto B) Pasivo no corriente C) Pasivo corriente

Las definiciones de activo, pasivo y patrimonio neto las encontramos recogidas en el marco conceptual del PGC:

� Activo: bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro.

� Pasivo: obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones.

� Patrimonio Neto: constituye la parte residual de los activos de la empresa, una vez deducidos todos los pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por sus socios o propietarios, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variaciones que le afecten.

La clasificación entre partidas corrientes y no corrientes se realizará de acuerdo con los siguientes criterios:

a) El activo corriente comprenderá: � Los activos vinculados al ciclo normal de explotación que la empresa espera

vender, consumir o realizar en el transcurso del mismo.

1 BALANCE. CUENTA DE P ÉRDIDAS Y GANANCIAS. MEMORIA.

6

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

Con carácter general, el ciclo normal de explotación no excederá de un año. Ciclo normal de explotación es el periodo de tiempo que transcurre entre la adquisición de los activos que se incorporan al proceso productivo y la realización de los productos en forma de efectivo. Cuando el ciclo normal de explotación no resulte claramente identificable, se asumirá que es de un año.

� Activos, diferentes de los citados en el apartado anterior, cuyo vencimiento, enajenación o realización se espera que se produzca en el plazo máximo de un año, contado a partir de la fecha de cierre del ejercicio.

� Activos financieros clasificados como mantenidos para negociar, excepto los derivados financieros cuyo plazo de liquidación sea superior a un año.

� Efectivo y otros activos líquidos equivalentes. Los demás elementos del activo se clasificarán como no corrientes.

b) El pasivo corriente comprenderá: � Las obligaciones vinculadas al ciclo normal de explotación que la empresa espera

liquidar en el transcurso del mismo. � Las obligaciones cuyo vencimiento o extinción se espera que se produzca en el

corto plazo, es decir, en el plazo máximo de un año, contado a partir de la fecha de cierre del ejercicio. En consecuencia, los pasivos no corrientes se reclasificarán en corrientes en la parte que corresponda.

� Los pasivos financieros clasificados como mantenidos para negociar, excepto los derivados financieros cuyo plazo de liquidación sea superior a un año.

Los demás elementos del pasivo se clasificarán como no corrientes.

1.1.2. Normas particulares para la elaboración del Balance.

1. Las correcciones valorativas por deterioro y las amortizaciones acumuladas, minorarán la

partida del activo en la que figure el correspondiente elemento patrimonial. Los inmovilizados aparecen netos de las cuentas compensadoras. La información de las cuentas compensadoras se facilita en la memoria.

2. En caso de que la empresa tenga gastos de investigación activados se creará una partida específica “Investigación”, dentro del epígrafe A.I “Inmovilizado intangible” del activo del balance normal.

3. Los terrenos o construcciones que la empresa destine a la obtención de ingresos por arrendamiento o posea con la finalidad de obtener plusvalías a través de su enajenación, fuera del curso ordinario de sus operaciones, se incluirán en el epígrafe A.III. “Inversiones inmobiliarias” del activo.

4. En el caso de que la empresa tenga existencias de producción de ciclo superior a un año, las partidas del activo 3.“Productos en curso” y 4.“Productos terminados” del balance normal, se desglosarán para recoger separadamente las de ciclo corto y las de ciclo largo de producción.

5. Cuando la empresa tenga créditos con clientes por ventas y prestaciones de servicios con vencimiento superior a un año, esta partida del epígrafe B.III del activo del balance, se desglosará para recoger separadamente los clientes a largo plazo y a corto plazo. Si el plazo de vencimiento fuera superior al ciclo normal de explotación, se creará el

7

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

epígrafe A.VII en el activo no corriente, con la denominación “Deudores comerciales no corrientes”.

6. Los accionistas (socios) por desembolsos no exigidos figurarán en la partida A-1).I.2 “Capital no exigido” o minorarán el importe del epígrafe “Deuda con características especiales”, en función de cuál sea la calificación contable de sus aportaciones.

7. Cuando la empresa adquiera sus propios instrumentos de patrimonio, sin perjuicio de informar en la memoria, se registrarán en los siguientes epígrafes, dentro de la agrupación “Patrimonio Neto”:

a) Si son valores de su capital, en el epígrafe A-1).IV. “Acciones y participaciones en

patrimonio propias” que se mostrará con signo negativo. b) En otro caso, minorarán el epígrafe A-1).IX “Otros instrumentos de patrimonio

neto”. 8. Cuando se emitan instrumentos financieros compuestos se clasificarán en las

agrupaciones correspondientes a “Patrimonio Neto” y “Pasivo”. 9. Cuando la empresa tenga elementos patrimoniales clasificados como “Activos no

corrientes mantenidos para la venta” o como “Pasivos vinculados con activos no corrientes mantenidos para la venta”, cuyos cambios de valoración deban registrarse directamente en el patrimonio neto (por ejemplo, activos financieros disponibles para la venta), se creará un epígrafe específico “Activos no corrientes y pasivos vinculados, mantenidos para la venta” dentro de la subagrupación A-2. “Ajustes por cambios de valor” del patrimonio neto del balance normal.

10. Las subvenciones, donaciones y legados no reintegrables otorgados por terceros distintos a los socios o propietarios, que estén pendientes de imputar a resultados, formarán parte del patrimonio neto de la empresa, registrándose en la subagrupación A-3). “Subvenciones, donaciones y legados recibidos”. Por su parte, las subvenciones, donaciones y legados no reintegrables otorgados por socios o propietarios formarán parte del patrimonio neto, dentro de los fondos propios, registrándose en el epígrafe A-1.VI. “Otras aportaciones de socios”.

11. Cuando la empresa tenga deudas con proveedores con vencimiento superior a un año, esta partida del epígrafe C.V. del pasivo, se desglosará para recoger separadamente los proveedores a largo plazo y a corto plazo. Si el plazo de vencimiento fuera superior al ciclo normal de explotación, se creará el epígrafe B.VI en el pasivo no corriente, con la denominación “Acreedores comerciales no corrientes”.

1.2. La cuenta de pérdidas y ganancias La cuenta de pérdidas y ganancias es el estado contable que recoge el resultado del ejercicio, formado por los ingresos y los gastos del mismo, excepto cuando la imputación de dichos gastos e ingresos proceda imputarlos directamente al patrimonio neto, de acuerdo con lo previsto en las normas de registro y valoración. Los gastos e ingresos aparecen clasificados atendiendo a su naturaleza, y se distinguen los resultados de explotación de los que no lo son.

8

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

La presentación de la cuenta se realiza en forma de lista en lugar de una estructura de cuenta o cuadro como hacia el PGC de 1990. Se trata de una estructura más sintética que distingue dos grandes apartados:

� Operaciones continuadas. � Operaciones interrumpidas: aquellas líneas de negocio o áreas geográficas significativas

que la empresa bien ha enajenado o bien tiene previsto enajenar dentro de los doce meses siguientes.

1.2.1. Normas particulares para la elaboración de la cuenta de pérdidas y ganancias.

1. Los ingresos y gastos se clasificarán de acuerdo con su naturaleza. 2. El importe correspondiente a las ventas, prestaciones de servicios y otros ingresos de

explotación se reflejará en la cuenta de pérdidas y ganancias por su importe neto de devoluciones y descuentos.

3. La partida 4.c) “Trabajos realizados por otras empresas” recoge los importes correspondientes a actividades realizadas por otras empresas en el proceso productivo.

4. Las subvenciones, donaciones y legados recibidos que financien activos o gastos que se incorporen al ciclo normal de explotación se reflejarán en la partida 5.b).“Subvenciones de explotación incorporadas al resultado del ejercicio”. Las subvenciones, donaciones y legados que financien activos del inmovilizado intangible, material o inversiones inmobiliarias, se imputarán a resultados, de acuerdo con la norma de registro y valoración, a través de la partida 9. “Imputación de subvenciones de inmovilizado no financiero y otras”. Las subvenciones, donaciones y legados concedidos para cancelar deudas que se otorguen sin una finalidad específica, se imputarán igualmente a la partida 9. “Imputación de subvenciones de inmovilizado no financiero y otras”. Si se financiase un gasto o un activo de naturaleza financiera, el ingreso correspondiente se incluirá en el resultado financiero incorporándose, en caso de que sea significativa, la correspondiente partida con la denominación “Imputación de subvenciones, donaciones y legados de carácter financiero”.

5. La partida 10.“Excesos de provisiones” recoge las reversiones de provisiones en el ejercicio, con la excepción de las correspondientes al personal que se reflejan en la partida 6.“Gastos de personal” y las derivadas de operaciones comerciales que se reflejan en la partida 7.c).

6. En el supuesto excepcional de que en una combinación de negocios el valor de los activos identificables adquiridos menos el de los pasivos asumidos sea superior al coste de la combinación de negocios, se creará una partida con la denominación “Diferencia negativa de combinaciones de negocio”, formando parte del resultado de explotación.

7. Los ingresos y gastos originados por los instrumentos de cobertura que, de acuerdo con lo dispuesto en las normas de registro y valoración, deban imputarse a la cuenta de pérdidas y ganancias, figurarán en la partida de gastos o ingresos, respectivamente, que genera la partida cubierta, informando de ello detalladamente en la memoria.

8. En su caso, los gastos asociados a una reestructuración se registrarán en las correspondientes partidas atendiendo a su naturaleza y se informará en la memoria de las cuentas anuales del importe global de los mismos y, cuando sean significativos, de los importes incluidos en cada una de las partidas.

9

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

9. En caso de que la empresa presente ingresos o gastos de carácter excepcional y cuantía significativa, como por ejemplo los producidos por inundaciones, incendios, multas o sanciones, se creará una partida con la denominación “Otros resultados”, formando parte del resultado de explotación e informará de ello detalladamente en la memoria.

10. En la partida 14.a) “Variación de valor razonable en instrumentos financieros, cartera de negociación y otros” se reflejarán los cambios en el valor razonable de los instrumentos financieros incluidos en las categorías de “Activos (pasivos) financieros mantenidos para negociar” y “Otros activos (pasivos) financieros a valor razonable con cambios en la cuenta de pérdidas y ganancias” en los términos recogidos en la norma de registro y valoración relativa a instrumentos financieros, pudiendo imputarse el importe de los intereses devengados calculados según el método de tipo de interés efectivo así como el de los dividendos devengados a cobrar, en las partidas que corresponda, según su naturaleza.

11. En la partida 18. “Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos” del modelo normal de cuenta de pérdidas y ganancias, la empresa incluirá un importe único que comprenda:

� El resultado después de impuestos de las actividades interrumpidas; y � El resultado después de impuestos reconocido por la valoración a valor razonable

menos los costes de venta, o bien por la enajenación o disposición por otros medios de los activos o grupos enajenables de elementos que constituyan la actividad interrumpida.

La empresa presentará en esta partida 18 el importe del ejercicio anterior correspondiente a las actividades que tengan el carácter de interrumpidas en la fecha de cierre del ejercicio al que corresponden las cuentas anuales. Una actividad interrumpida es todo componente de una empresa que ha sido enajenado, se ha dispuesto de él por otra vía o ha sido clasificado como mantenido para la venta, y:

a) Represente una línea de negocio o un área geográfica de la explotación, que sea significativa y pueda considerarse separada del resto;

b) Forme parte de un plan individual y coordinado para enajenar o disponer por otra vía de una línea de negocio o de un área geográfica de la explotación que sea significativa y pueda considerarse separada del resto; o

c) Sea una empresa dependiente adquirida exclusivamente con la finalidad de venderla.

A estos efectos, se entiende por componente de una empresa las actividades o flujos de efectivo que, por estar separados y ser independientes en su funcionamiento o a efectos de información financiera, se distinguen claramente del resto de la empresa, tal como una empresa dependiente o un segmento de negocio o geográfico.

12. Los ingresos y gastos generados por los activos no corrientes y grupos enajenables de elementos, mantenidos para la venta, que no cumplan los requisitos para calificarlos como operaciones interrumpidas, se reconocerán en la partida de la cuenta de pérdidas y ganancias que corresponda según su naturaleza.

10

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

1.3. La memoria La memoria completa, amplía y comenta la información contenida en el resto de documentos que integran las cuentas anuales. 1.3.1. Formulación de la memoria. Se formulará teniendo en cuenta que:

1. El modelo de la memoria recoge la información mínima a cumplimentar. No obstante, no se cumplimentarán aquellos apartados en los que la información que se solicita no sea significativa.

2. Deberá indicarse cualquier otra información no incluida en el modelo de la memoria que sea necesaria para el conocimiento de la situación y actividad de la empresa en el ejercicio, facilitando la comprensión de las cuentas anuales, con el fin de que las mismas reflejen la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa. Se incluirán datos cualitativos correspondientes a la situación del ejercicio anterior cuando ello sea significativo. Adicionalmente, en la memoria se incorporará cualquier información que otra normativa exija incluir en este documento de las cuentas anuales.

3. La información cuantitativa requerida en la memoria deberá referirse al ejercicio al que corresponden las cuentas anuales, así como al ejercicio anterior del que se ofrece información comparativa, salvo que específicamente una norma contable indique lo contrario.

4. Lo establecido en la memoria en relación con las empresas asociadas deberá entenderse también referido a las empresas multigrupo.

1.3.2. Contenido de la memoria.

1. Actividad de la empresa: se describirá el objeto social de la empresa y la actividad o actividades a las que se dedique.

2. Bases de presentación de las cuentas actuales: a) La empresa deberá hacer una declaración explícita de que las cuentas anuales reflejan

la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa, así como de la veracidad de los flujos incorporados en el estado de flujos de efectivo.

b) Razones excepcionales por las que, para mostrar la imagen fiel, no se han aplicado disposiciones legales en materia contable. Se debe indicar la disposición legal no aplicada, y su influencia cualitativa y cuantitativa en cada ejercicio para el que se presenta la información.

c) Informaciones complementarias incluidas, indicando su ubicación en la memoria, que resulten necesarias cuando la aplicación de las disposiciones legales no sea suficiente para mostrar la imagen fiel.

3. Aplicación de resultados: información sobre la propuesta de aplicación del resultado del ejercicio especificando la parte que se destina a reserva legal, al fondo de comercio, a reservas especiales, a voluntarias, a dividendos y a compensación de pérdidas de ejercicios anteriores.

4. Normas de registro y valoración: se indican los criterios contables aplicados en relación

11

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

con el inmovilizado intangible, inm. material, arrendamientos, instrumentos financieros.... 5. Inmovilizado material: análisis del movimiento durante el ejercicio de cada partida del

balance incluida en el inmovilizado material y de sus correspondientes amortizaciones acumuladas y correcciones valorativas por deterioro acumuladas.

6. Inversiones inmobiliarias : se describirán los inmuebles clasificados como inversiones inmobiliarias, informando sobre los tipos de inversiones inmobiliarias y el destino que se le ha dado a las mismas.

7. Inmovilizado intangible: análisis del movimiento durante el ejercicio de cada partida del balance incluida en el inmovilizado intangible y de sus correspondientes amortizaciones acumuladas y correcciones valorativas por deterioro acumuladas.

8. Arrendamientos y otras operaciones de naturaleza similar : en el arrendamiento financiero los arrendatarios informarán del importe por el que se ha reconocido inicialmente el activo, indicando si éste corresponde al valor razonable del activo o, en su caso, al valor actual de los pagos mínimos a realizar.

9. Instrumentos financieros: a efectos de presentación de la información en la memoria, cierta información se deberá suministrar por clases de instrumentos financieros. Estas clases se establecerán tomando en consideración la naturaleza de los instrumentos financieros y las categorías establecidas en la norma de registro y valoración novena. Se informará sobre la relevancia de los instrumentos financieros en la situación financiera y los resultados de la empresa y también sobre la naturaleza y el nivel de riesgo procedente de los instrumentos financieros.

10. Existencias: se informará sobre el importe y las circunstancias que han motivado las correcciones valorativas por deterioro de las existencias y, en su caso, la reversión de dichas correcciones, así como su importe.

11. Moneda extranjera: importe global de los elementos de activo y pasivo denominados en moneda extranjera, incluyendo un desglose de los activos y pasivos más significativos clasificados por monedas. También se indicarán los importes correspondientes a compras, ventas y servicios recibidos y prestados.

12. Situación fiscal: explicación de la diferencia que exista entre el importe neto de los ingresos y gastos del ejercicio y la base imponible (resultado fiscal).

13. Ingresos y gastos: en la partida de la cuenta de pérdidas y ganancias, “Consumo de mercaderías” hay que distinguir entre compras y variación de existencias. Asimismo, se diferenciarán las compras nacionales, las adquisiciones intracomunitarias y las importaciones.

14. Provisiones y contingencias: análisis del movimiento de cada partida del balance durante el ejercicio, indicando el saldo inicial, dotaciones, aplicaciones, otros ajustes realizados (combinaciones de negocios, etc.) y saldo final.

15. Información sobre medio ambiente: descripción y características de los sistemas, equipos e instalaciones más significativos incorporados al inmovilizado material, cuyo fin sea la minimización del impacto medioambiental y la protección y mejora del medio ambiente. Se debe indicar su naturaleza, destino, así como el valor contable y la correspondiente amortización acumulada de los mismos siempre que pueda determinarse de forma individualizada, así como las correcciones valorativas por deterioro, diferenciando las reconocidas en el ejercicio, de las acumuladas.

12

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

16. Retribuciones a largo plazo al personal: cuando la empresa otorgue retribuciones a largo plazo al personal de aportación o prestación definida, deberá incluir una descripción general del tipo de plan de que se trate.

17. Transacciones con pagos basados en instrumentos de patrimonio: descripción de cada acuerdo de pago basado en instrumentos de patrimonio que haya existido a lo largo del ejercicio, con indicación del beneficiario.

18. Subvenciones, donaciones y legados: se informará sobre el importe y características de las subvenciones, donaciones y legados recibidos que aparecen en el balance, así como los imputados en la cuenta de pérdidas y ganancias.

19. Combinaciones de negocios: la empresa adquirente indicará, para cada una de las combinaciones de negocios que haya efectuado durante el ejercicio, la siguiente información:

a) Los nombres y descripciones de las empresas o negocios que se combinen. b) La fecha de adquisición. c) La forma jurídica empleada para llevar a cabo la combinación. d) Los motivos por los que se realiza la operación, así como una descripción de los

factores que dan lugar al reconocimiento del fondo de comercio. 20. Negocios conjuntos: la empresa indicará y describirá los intereses significativos en

negocios conjuntos realizando un detalle de la forma que adopta el negocio, distinguiendo entre:

a) Explotaciones controladas conjuntamente, y b) Activos controlados conjuntamente.

21. Activos corrientes mantenidos para la venta y operaciones interrumpidas. 22. Hechos posteriores al cierre. 23. Operaciones con partes vinculadas. 24. Otra información. 25. Información segmentada.

1.3.3. Memoria abreviada. La memoria abreviada está compuesta por:

1. Actividad de la empresa. En este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique.

2. Bases de presentación de las cuentas actuales. Se indicarán los principios contables aplicados o, por el contrario, los no aplicados, las causas de este hecho y su repercusión en las cuentas anuales.

3. Aplicación de resultados. Se indica la base de reparto, la aplicación de la misma, limitaciones a la distribución de beneficios y, si es el caso, las condiciones que se han cumplido para el reparto de dividendos a cuenta.

4. Normas de registro y valoración. Criterios aplicados en el registro y valoración del los diferentes elementos patrimoniales.

5. Inmovilizado material, intangible e inversiones inmobiliarias. Variaciones en el saldo, determinación de las correcciones valorativas por amortización o por posibles deterioros de valor e información adicional de los epígrafes significativos.

6. Activos financieros. Se describirán los diferentes activos, incluyendo modificaciones, ajustes y demás información que sea de relevancia.

7. Pasivos financieros. Lo mismo que el apartado anterior, pero para los pasivos.

13

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

8. Fondos propios. Descripción de las acciones que configuran el capital y la información relativa, si es pertinente, a la autocartera.

9. Situación fiscal. Información relativa a las diferencias temporarias, incentivos fiscales aplicados durante el ejercicio y condiciones a las que se obliga y cualquier otra circunstancia de carácter sustancial en relación con la situación fiscal.

10. Ingresos y gastos. Se desglosarán las compras y variación de existencias; las cargas sociales, el importe de las correcciones valorativas por deterioro de créditos comerciales y los fallidos; el importe de las ventas por permuta y los resultados originados fuera de la actividad normal de la empresa.

11. Subvenciones, donaciones y legados. Importe y movimiento de estas partidas, características y condiciones a cumplir.

12. Operaciones con partes vinculadas. Diferenciando aquellas operaciones que se han realizado con la entidad dominante, otras empresas del grupo, los negocios conjuntos, con empresas con influencia significativa y las demás operaciones realizadas con otras partes vinculadas.

13. Otra información. Se informará de número medio de personas empleadas en ejercicio, expresado por categorías, y la naturaleza y el propósito de negocio de los acuerdos de la empresa y que no figuren en el balance ni hayan sido incorporados a otras notas de la memoria.

El número de los distintos apartados es que figurará en las columnas correspondientes del balance, cuenta de pérdidas y ganancias y estado de cambios en el patrimonio neto. Las notas en cada apartado muestran el contenido mínimo establecido, debiendo referirse al modelo normal para las transacciones o situaciones aplicables a la empresa que afecten significativamente a la imagen fiel de las cuentas anuales y que no estén contemplados en el modelo de memoria abreviada. 2.1. Estado de cambios en el patrimonio neto La conocida ecuación fundamental de la contabilidad es: Activo – Pasivo = Patrimonio Neto. El patrimonio neto puede variar por cambios internos que sólo lo modifican cualitativamente y también por cambios cuantitativos. El ECPN es el estado de las cuentas anuales que recoge los cambios producidos en el patrimonio neto a lo largo de un ejercicio. Así, ha de incorporar la información relativa al resultado del ejercicio, a las variaciones derivadas de aplicar el valor razonable, a las correcciones de errores y a otros ajustes que deban imputarse al patrimonio neto. Es decir, determinados ingresos y gastos se contabilizan directamente en el patrimonio neto, mostrándose esta información en el estado de ingresos y gastos reconocidos hasta que se

2 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO. ESTADO DE FLUJOS DE TESORERÍA.

14

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

produzca el reconocimiento, baja o deterioro del elemento con el que estén relacionados, momento en el que, con carácter general, se contabilizan en la cuenta de pérdidas y ganancias. El valor cuantitativo del patrimonio neto puede variar por tres causas:

a) Por los resultados. Éstos, en la mayoría de los casos, se registran contablemente en las cuentas de los grupos 6 y 7. Su “detalle” figurará en la cuenta anual de pérdidas y ganancias, pero el importe global se incluirá en esta cuenta anual por ser una causa más de las que modifican el valor del patrimonio neto. Al final del ejercicio, se regularizan sus saldos traspasándolos a la cuenta 129. «Resultados del ejercicio», la cual figura en el balance dentro de los fondos propios, es decir, en el patrimonio neto, con signo positivo o negativo. Ahora bien, hay ciertos resultados que se imputan directamente a patrimonio neto, bien sea a través de las cuentas del subgrupo 13, bien sea porque se cargan o abonan directamente a las cuentas de reservas, como ocurre con las pérdidas o ganancias obtenidas en la compra-venta de acciones propias, o como ocurre con las pérdidas o ganancias que afloran a la contabilidad, pero corresponden a ejercicios económicos anteriores.

b) Por las aportaciones y retiradas del patrimonio de los propietarios, o por las ampliaciones y reducciones de capital social acordadas por los socios. En las retiradas de patrimonio, no solamente nos referimos a retiradas de capital o reducciones de capital social, sino también a la retirada de los beneficios (dividendos activos), ya que dichos beneficios figuraban en el patrimonio neto antes de haber sido distribuidos.

c) Por rectificaciones de errores y cambios en criterios contables, los cuales se suelen cargar y abonar directamente a cuentas de reservas.

Todas estas variaciones del patrimonio neto a las que hemos aludido en los párrafos anteriores producen en el patrimonio neto un incremento o una disminución de su valor y serán recogidas en la información del estado de cambios en el patrimonio neto. Pero obsérvese que la cuenta anual no se denomina estado de “aumentos y disminuciones” en el patrimonio neto, sino estado de “cambios”. Sabemos, también, que existen operaciones contables en las que “cambia” el patrimonio neto cualitativamente pero no cuantitativamente; por ejemplo, cuando se decide capitalizar en reservas un resultado, disminuirá el resultado, pero aumentarán las reservas; por tanto, el valor del patrimonio neto será el mismo, pero se ha producido un cambio interno, dentro del propio patrimonio neto, que también deberá ser recogido en el estado de cambios en el patrimonio neto. Así pues, el estado de cambios en el patrimonio neto nos da la información de los cambios en el patrimonio neto por aumentos o disminuciones del mismo y de los cambios en patrimonio neto por variaciones internas que cambian su estructura, pero no su cuantía. El PGC, tanto en el modelo normal como en el abreviado, divide esta cuenta anual en dos partes:

1ª) Estado de ingresos y gastos reconocidos: En esta parte se informa de aquellos hechos que han producido “cambios” en el valor del patrimonio neto en un ejercicio determinado, motivados por tres causas:

� Resultado generado por la actividad de la empresa durante el ejercicio, es decir, el saldo resultante en la cuenta 129. «Resultados del ejercicio».

15

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

� Ingresos y gastos imputados directamente al patrimonio neto. Ejemplos: � Ingresos y gastos de activos financieros disponibles para la venta. � Ingresos y gastos por pasivos a valor razonable con cambios en el

patrimonio neto. � Ingresos por subvenciones de capital.

� Transferencias a la cuenta de pérdidas y ganancias de resultados que figuraban en cuentas del subgrupo 13. Ejemplos:

� Transferencias de ingresos y gastos de activos financieros disponibles para la venta.

� Transferencia de ingresos y gastos por pasivos a valor razonable con cambios en el patrimonio neto.

� Transferencias de subvenciones de capital. Este documento se formulará teniendo en cuenta que:

a) Los importes relativos a los ingresos y gastos imputados directamente al patrimonio neto y las transferencias a la cuenta de pérdidas y ganancias se registrarán por su importe bruto, mostrándose en una cuenta separada su correspondiente efecto impositivo.

b) Si existe un elemento patrimonial clasificado como activo financiero disponible para la venta, que implique que su valoración produzca cambios que deban registrarse directamente en el patrimonio neto, se incluirán las variaciones en un epígrafe especifico «Activos financieros disponibles para la venta», dentro de las agrupaciones B. «Ingresos y gastos imputados directamente al patrimonio neto» y C. «Transferencias a la cuenta de pérdidas y ganancias».

c) Si excepcionalmente, las monedas funcionales de la empresa fueran distintas del euro, las variaciones de valor derivadas de la conversión a la moneda de presentación de las cuentas anuales, se registrarán en el patrimonio neto, para lo que se creará un epígrafe específico: «Diferencias de conversión», dentro de las agrupaciones B. «Ingresos y gastos imputados directamente al patrimonio neto» y C. «Transferencias a la cuenta de pérdidas y ganancias». En estos epígrafes figurarán los cambios de valor de los instrumentos de cobertura de inversión neta de un negocio en el extranjero que, de acuerdo con lo dispuesto en las normas de registro y valoración, deban imputarse a patrimonio neto.

La estructura de esta primera parte presenta varias columnas que recogen, al igual que sucede con el balance y la cuenta de pérdidas y ganancias, el número de cuenta, el concepto de la anotación, las notas de la memoria que explican la anotación y los datos correspondientes al ejercicio que se cierra y al inmediatamente anterior.

2ª) Estado total de cambios en el patrimonio neto: En esta parte deberá aparecer un estado multicolumnar en el que se concilian los saldos iniciales y finales de las diferentes partidas que componen el patrimonio neto, para el ejercicio actual y el ejercicio anterior. En esta segunda parte se informa del “total” de los cambios en el patrimonio neto, por lo que, aparte de otras causas que provocan cambios en el patrimonio neto, como ahora indicaremos, incluirá también en esta parte el “Total de ingresos y gastos reconocidos” de la primera parte.

16

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

Así pues, el “total” de los cambios podrá responder a las siguientes causas: � La totalidad de ingresos y gastos reconocidos, (esta información se obtendrá de la

primera parte del ECPN). � Las variaciones producidas en el patrimonio neto originadas por operaciones con

los socios o propietarios cuando actúen como tales: ampliaciones y reducciones de capital, distribución de dividendos, conversión de pasivos financieros en patrimonio neto, operaciones con acciones y participaciones propias, etc.).

� Ajustes por cambios en criterios contables y ajustes por errores, todos los cuales se habrán registrado directamente en las cuentas de reservas.

Cuando se advierta un error en un ejercicio X pero que corresponda a un ejercicio anterior a X-1, además de informar en la memoria, se incluirá el correspondiente ajuste en el epígrafe A.II del estado total de cambios en el patrimonio neto, de forma tal que el saldo inicial del ejercicio X-1 figure ya por el importe correcto. Si el error corresponde al ejercicio X-1 figurará en el epígrafe C.II de forma tal que el saldo inicial del ejercicio X figure ya por el importe correcto. Las reglas para la elaboración de esta segunda parte son:

1. El resultado correspondiente a un ejercicio se traspasará en el ejercicio siguiente a la columna de resultados de ejercicios anteriores.

2. La aplicación que en un ejercicio se realiza del resultado del ejercicio anterior, se reflejará en:

a) La partida 4. «Distribución de dividendos» del epígrafe B.II o D.II «Operaciones con socios o propietarios» del ejercicio X-1 y X respectivamente.

b) El epígrafe B.III o D.III «Otras variaciones en el patrimonio neto» del ejercicio X-1 y X respectivamente, por la incorporación a reservas del resultado no distribuido.

En cuanto a la información mínima a incluir en la memoria, debe señalarse que a diferencia del estado de ingresos y gastos reconocidos, el estado total de cambios en el patrimonio no presenta una columna en la que deban aparecer las notas que en la memoria explican cada partida. La estructura de esta segunda parte es una tabla con las siguientes características:

� Columnas: en la primera columna se recogen las situaciones que van a originar movimientos en el resto de las columnas, donde se recogen todas las partidas que integran el patrimonio neto de la empresa.

� Filas: recogen los saldos iniciales y finales del ejercicio anterior y del ejercicio

actual y, además, los conceptos que pueden originar modificaciones en las columnas.

17

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

2.2. Estado de flujos de efectivo Es un nuevo componente de las cuentas anuales. No es obligatorio para empresas que formulen balance, estados de cambio en el patrimonio neto y memoria abreviada. Aunque es una nueva obligación legal, es un estado ampliamente tratado en la literatura contable y estudiado en todos los planes de estudios, normalmente dentro de la asignatura de análisis de estados financieros. Se suele denominar estado de flujos de tesorería o estado de cash flow. El estado de flujos de efectivo está diseñado para mostrar, ordenados por tipos de actividad, los flujos de efectivo dentro de la empresa, de manera que se ponga de manifiesto el origen (cobros) y la utilización (pagos) de los activos monetarios representativos del efectivo y otras partidas líquidas equivalentes, clasificándolos, de acuerdo con su procedencia de actividades de explotación, de inversión o de financiación. El origen de la obligación de confeccionar un estado que muestre los flujos de tesorería en la empresa no está sólo en el deseo del legislador de que se complemente la imagen que la cuenta de resultados ofrece de la circulación económica (ingresos y gastos) con otra relativa a los cobros y pagos, sino también en una profunda desconfianza que puedan realizar los responsables de la normativa contable de los distintos países, respecto al manejo por parte de las empresas de los ajustes por devengo en ingresos y, especialmente, en gastos, que pueden utilizar para inducir cifras de resultado favorables a sus intereses. Parece, a primera vista, que los flujos de efectivo no son fácilmente manipulables, ya que la empresa reportará los que haya tenido, sin inflar ni deflactar la realidad. A efectos de elaboración del estado de flujos de efectivo, se entiende por efectivo y otros activos líquidos equivalentes, los que figuran en el epígrafe B.VII del activo del balance, es decir:

� La tesorería depositada en la caja de la empresa. � Los depósitos bancarios a la vista. � Los instrumentos financieros que sean convertibles en efectivo y que en el momento de su

adquisición, su vencimiento no sea superior a tres meses, siempre que no exista riesgo significativo de cambios de valor y formen parte de la política de gestión normal de la tesorería de la empresa.

Estas inversiones podrían ser depósitos a plazo o en títulos de renta fija con vencimiento en origen no superior a tres meses, desde la fecha de adquisición, aunque también podrían aceptarse participaciones en fondos de inversión cuyos activos fueran de esta naturaleza y se pudieran rescatar o liquidar sin problemas en el plazo citado (por ejemplo, los que intervienen en activos del mercado monetario). Los descubiertos en cuenta corriente también forman parte de los equivalentes al efectivo si son herramientas de gestión de la tesorería. Por ejemplo, muchas empresas utilizan, para su gestión habitual de la liquidez, cuentas o pólizas de crédito instrumentadas en cuentas corrientes, que les permiten tener descubiertos con intereses razonables, por lo que su existencia forma parte de las prácticas de gestión. Los saldos de estas cuentas, sean del signo que sean, son parte del efectivo y equivalentes.

18

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

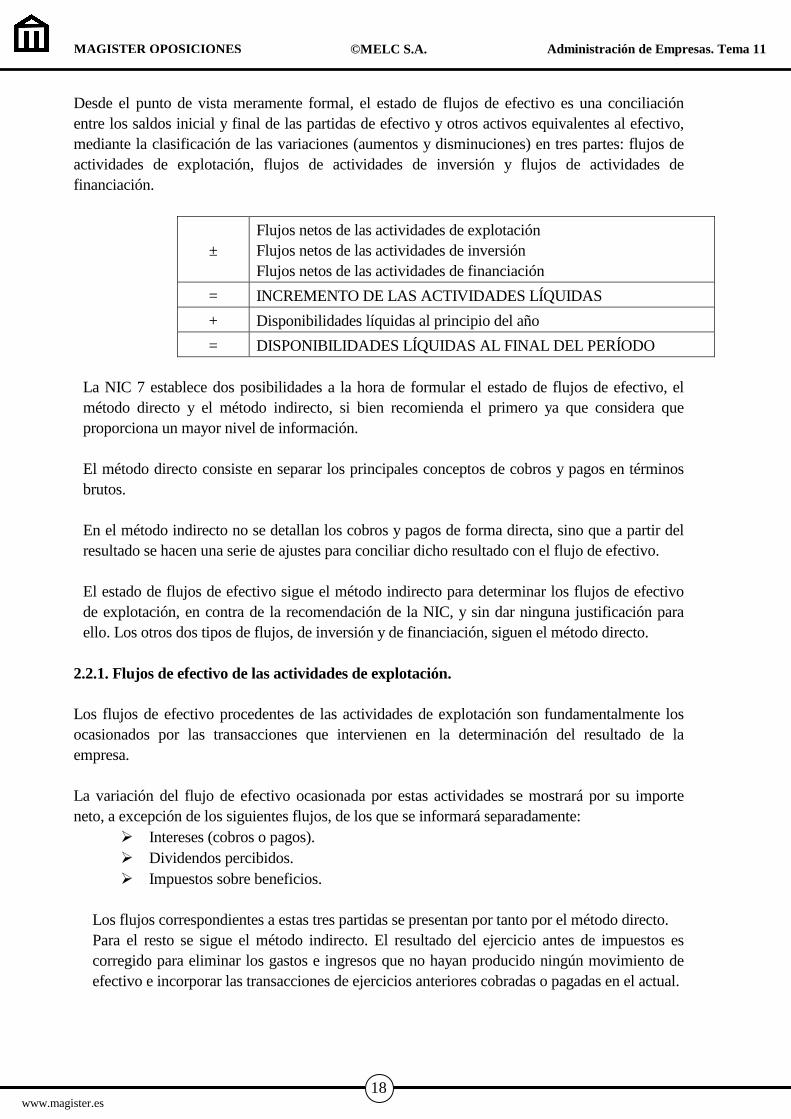

Desde el punto de vista meramente formal, el estado de flujos de efectivo es una conciliación entre los saldos inicial y final de las partidas de efectivo y otros activos equivalentes al efectivo, mediante la clasificación de las variaciones (aumentos y disminuciones) en tres partes: flujos de actividades de explotación, flujos de actividades de inversión y flujos de actividades de financiación.

± Flujos netos de las actividades de explotación Flujos netos de las actividades de inversión Flujos netos de las actividades de financiación

= INCREMENTO DE LAS ACTIVIDADES LÍQUIDAS

+ Disponibilidades líquidas al principio del año

= DISPONIBILIDADES LÍQUIDAS AL FINAL DEL PERÍODO La NIC 7 establece dos posibilidades a la hora de formular el estado de flujos de efectivo, el método directo y el método indirecto, si bien recomienda el primero ya que considera que proporciona un mayor nivel de información. El método directo consiste en separar los principales conceptos de cobros y pagos en términos brutos. En el método indirecto no se detallan los cobros y pagos de forma directa, sino que a partir del resultado se hacen una serie de ajustes para conciliar dicho resultado con el flujo de efectivo. El estado de flujos de efectivo sigue el método indirecto para determinar los flujos de efectivo de explotación, en contra de la recomendación de la NIC, y sin dar ninguna justificación para ello. Los otros dos tipos de flujos, de inversión y de financiación, siguen el método directo.

2.2.1. Flujos de efectivo de las actividades de explotación. Los flujos de efectivo procedentes de las actividades de explotación son fundamentalmente los ocasionados por las transacciones que intervienen en la determinación del resultado de la empresa. La variación del flujo de efectivo ocasionada por estas actividades se mostrará por su importe neto, a excepción de los siguientes flujos, de los que se informará separadamente:

� Intereses (cobros o pagos). � Dividendos percibidos. � Impuestos sobre beneficios.

Los flujos correspondientes a estas tres partidas se presentan por tanto por el método directo. Para el resto se sigue el método indirecto. El resultado del ejercicio antes de impuestos es corregido para eliminar los gastos e ingresos que no hayan producido ningún movimiento de efectivo e incorporar las transacciones de ejercicios anteriores cobradas o pagadas en el actual.

19

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

Componentes de los flujos de efectivo de las actividades de explotación:

1. Resultado del ejercicio antes de impuestos: es la cifra de la que se parte para calcular los flujos de efectivo de las actividades de explotación.

2. Ajustes al resultado. Se pueden dividir en tres tipos de ajustes: � Ajustes que sirven para eliminar gastos e ingresos que no suponen variación en el

efectivo: (cada partida tiene la letra con la que aparece en el modelo oficial): a) Amortización del inmovilizado (+). (Las amortizaciones habrán disminuido el

resultado del ejercicio del que se parte, pero no habrán disminuido la tesorería, por ese motivo se suman).

b) Correcciones valorativas por deterioro (+/-). c) Variación de provisiones (+/-). d) Imputación de subvenciones (-) i) Diferencias de cambio (+/-). j) Variación de valor razonable en instrumentos financieros (+/-). k) Otros ingresos y gastos (-/+).

� Ajustes que se realizan para eliminar operaciones que deben ser calificadas como de inversión o financiación:

e) Resultados por bajas y enajenaciones del inmovilizado (+/-). f) Resultados por bajas y enajenaciones de instrumentos financieros (+/-).

� Ajustes para eliminar los resultados relativos a la remuneración de activos y pasivos financieros cuyos flujos deben figurar separadamente en este estado:

g) Ingresos financieros (-). h) Gastos financieros (+).

3. Cambios en el capital corriente. Se trata de ajustar las variaciones habidas en el fondo

de maniobra como consecuencia de la diferencia entre la corriente real y la corriente monetaria. A estos efectos habrá que realizar los ajustes siguientes:

Aumento de activos corrientes: ajuste negativo. Disminución de activos corrientes: ajuste positivo. Aumento de pasivos corrientes: ajuste positivo. Disminución de pasivos corrientes: ajuste negativo.

4. Otros flujos de efectivo de las actividades de explotación. Incluyen los intereses

cobrados o pagados así como los dividendos percibidos que se han ajustado previamente del resultado, y que se hacen lucir en este apartado de forma directa. También se incluyen los pagos por impuestos sobre beneficios, que no ha habido necesidad de ajustar previamente, ya que se parte del beneficio antes de impuestos.

5. Flujos de efectivo de las actividades de explotación. Será la suma algebraica de los

cuatro apartados anteriores: FEAE = ± 1 ± 2 ± 3 ± 4.

2.2.2. Flujos de efectivo de las actividades de inversión. Los flujos por actividades de inversión muestran el esfuerzo que ha hecho la empresa por dedicar los recursos líquidos obtenidos a invertir en inmovilizado material, intangible o financiero, durante el período contable que cubren los estados financieros.

20

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

En esta parte del EFE se recogen tanto los pagos efectuados como los cobros. Entre los pagos tienen importancia tanto las inversiones en elementos concretos como los desembolsos efectuados para la compra de empresas, que se muestran netos de los recursos líquidos adquiridos, los cuales se incorporan en las cuentas de efectivo y equivalentes al efectivo. Entre los cobros, tienen importancia tanto los procedentes de ventas de activos fijos materiales e intangibles (individuales o en conjunto) como la liquidación de inversiones financieras, los cuales, en ocasiones, sirven para atender los pagos de las inversiones efectuadas en el período. El flujo neto procedente de actividades de inversión es un indicador de la actividad inversora de la empresa en el tiempo. No obstante, si la inversión se ha hecho utilizando endeudamiento (por ejemplo, aplazamiento en los pagos o arrendamiento financiero), los flujos no estarán clasificados como inversión, ya que los pagos correspondientes van a satisfacer una deuda, y por tanto serán tratados como de financiación. Según el PGC los flujos de efectivo por actividades de inversión son los pagos que tienen su origen en la adquisición de activos no corrientes, otros activos no incluidos en el efectivo y otros activos líquidos equivalentes, tales como inmovilizados intangibles, materiales, inversiones inmobiliarias o inversiones financieras, así como los cobros procedentes de su enajenación o de su amortización al vencimiento. 2.2.3. Flujos de efectivo de las actividades de financiación.

Los flujos por actividades de financiación recogen tanto las operaciones más habituales de captación de capitales ajenos y propios, como las de devolución de aportaciones o reembolso de deudas. Aunque es habitual que los dividendos distribuidos, si se pagan en efectivo, sean flujos de financiación, cabe la posibilidad de que las empresas, ejerciendo la opción de la NIC 7, los califiquen como flujos de operación, puesto que en muchas entidades suelen ser recurrentes y habituales, y por ello no dependen del resultado obtenido. Como en las otras partes del EFE, la representación y clasificación de los flujos de financiación plantea ciertos problemas. En concreto, por su relevancia, habría que destacar el tratamiento de los préstamos a corto plazo y el problema del descuento de efectos. En el caso de los préstamos a corto plazo, la presentación en el EFE suele hacerse por los importes netos, para evitar que la propia dinámica repetitiva de estas operaciones arroje un importe excesivo que puede ser malentendido por el lector o usuario. Por lo que se refiere a los descuentos de efectos comerciales, lo más adecuado es clasificar los flujos obtenidos por el descuento como si fueran los propios cobros de clientes y, por tanto, incluirlos entre los flujos de operación, ya que de lo contrario, esto es, si se incluyen entre los de financiación, el resultado podría ser un déficit permanente en esta parte tan trascendental del EFE, ya que los clientes pagan al banco y este cancela, contra ese ingreso de efectivo, el derecho de cobro que tiene contra la empresa por el préstamo concedido.

21

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

El flujo neto por actividades de financiación muestra el déficit o superávit derivado de la captación de capitales en el período al que se refieren los estados financieros, y puede ser descompuesto en dos partes:

� El que procede de operaciones con los propietarios, que sería el flujo neto por actividades relativas al patrimonio neto, esto es, captación de capitales o venta de acciones propias, reembolso de capitales o compra de acciones propias y dividendos repartidos a los propietarios; y

� El que procede de operaciones con los suministradores de capital ajeno, que sería el flujo neto por actividades relativas a la financiación ajena con coste, y mostrará los esfuerzos de la empresa por reducir la deuda, si es un déficit, o bien el éxito en la captación de fondos ajenos, si es superávit.

� Plan General de Contabilidad 2007. Aprobado por Real Decreto 1514/2007, de 16 de noviembre, (B.O.E de 20 de noviembre de 2007)

� Manual del Nuevo Plan General Contable. Profesores del CEF. Editorial CEF. � Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia

contable . � Memento Práctico Contable. Ediciones Francis Lefebvre. � Contabilidad General. Jesús Omeñaca. Editorial Deusto. � Código de Comercio.

1ª. SEÑALAR LAS CANTIDADES QUE NO PUEDEN SER SUPERADAS PARA PODER FORMULAR LOS MODELOS ABREVIADOS DE CUENTAS AN UALES.

2ª. ¿CUÁL ES LA ESTRUCTURA DEL BALANCE EN EL PGC 07?

3ª. SEÑALAR EN QUE PARTIDAS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS SE REFLEJAN LAS DISTINTOS TIPOS DE SUBVENCIONES.

4ª. ¿DE QUÉ CAMBIOS INFORMA EL ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO?

5ª. ¿QUÉ SE ENTIENDE POR EFECTIVO Y OTROS ACTIVOS LÍQUI DOS EQUIVALENTES A EFECTOS DE ELABORAR EL ESTADO DE FLU JOS DE EFECTIVO?

� BIBLIOGRAFÍA

� CUESTIONES PARA EL REPASO

22

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

1ª. SEÑALAR LAS CANTIDADES QUE NO PUEDEN SER SUPERADAS PARA PODER FORMULAR LOS MODELOS ABREVIADOS DE CUENTAS AN UALES. a) Balance, estado de cambios en el patrimonio neto y memoria abreviados: cuando a la

fecha de cierre del ejercicio concurran, al menos, dos de las circunstancias siguientes: � Que el total de las partidas del activo no supere los 2.850.000 €.

A estos efectos, se entenderá por total activo el total que figura en el modelo del balance.

� Que el importe neto de su cifra anual de negocios no supere los 5.700.000 €. � Que el número medio de trabajadores empleados durante el ejercicio no sea

superior a 50. b) Cuenta de pérdidas y ganancias abreviada: cuando a la fecha de cierre del ejercicio

concurran, al menos, dos de las circunstancias siguientes: � Que el total de las partidas del activo no supere los 11.400.000 €.

A estos efectos, se entenderá por total activo el total que figura en el modelo del balance.

� Que el importe neto de su cifra anual de negocios no supere los 22.800.000 €. � Que el número medio de trabajadores empleados durante el ejercicio no sea

superior a 250

2ª. ¿CUÁL ES LA ESTRUCTURA DEL BALANCE EN EL PGC 07?

ACTIVO PATRIMONIO NETO Y PASIVO A) Activo no corriente B) Activo corriente

A) Patrimonio Neto B) Pasivo no corriente C) Pasivo corriente

3ª. SEÑALAR EN QUE PARTIDAS DE LA CUENTA DE PÉRDIDAS Y GANANCIAS SE REFLEJAN LAS DISTINTOS TIPOS DE SUBVENCIONES. Las subvenciones, donaciones y legados recibidos que financien activos o gastos que se incorporen al ciclo normal de explotación se reflejarán en la partida 5.b).“Subvenciones de explotación incorporadas al resultado del ejercicio”. Las subvenciones, donaciones y legados que financien activos del inmovilizado intangible, material o inversiones inmobiliarias, se imputarán a resultados, de acuerdo con la norma de registro y valoración, a través de la partida 9. “Imputación de subvenciones de inmovilizado no financiero y otras”. Las subvenciones, donaciones y legados concedidos para cancelar deudas que se otorguen sin una finalidad específica, se imputarán igualmente a la partida 9. “Imputación de subvenciones de inmovilizado no financiero y otras”. Si se financiase un gasto o un activo de naturaleza financiera, el ingreso correspondiente se incluirá en el resultado financiero incorporándose, en caso de que sea significativa, la correspondiente partida con la denominación “Imputación de subvenciones, donaciones y legados de carácter financiero”.

PROPUESTAS DE SOLUCIÓN

23

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

4ª. ¿DE QUÉ CAMBIOS INFORMA EL ESTADO TOTAL DE CAMBIOS EN EL PATRIMONIO NETO? Informa de todos los cambios habidos en el patrimonio neto derivados de:

a) El saldo total de los ingresos y gastos reconocidos. b) Las variaciones originadas en el patrimonio neto por operaciones con los socios o

propietarios de la empresa cuando actúen como tales. c) Las restantes variaciones que se produzcan en el patrimonio neto. d) También se informará de los ajustes al patrimonio neto debidos a cambios en

criterios contables y correcciones de errores.

5ª. ¿QUÉ SE ENTIENDE POR EFECTIVO Y OTROS ACTIVOS LÍQUI DOS EQUIVALENTES A EFECTOS DE ELABORAR EL ESTADO DE FLU JOS DE EFECTIVO? � La tesorería depositada en la caja de la empresa. � Los depósitos bancarios a la vista. � Los instrumentos financieros que sean convertibles en efectivo y que en el momento de

su adquisición, su vencimiento no sea superior a tres meses, siempre que no exista riesgo significativo de cambios de valor y formen parte de la política de gestión normal de la tesorería de la empresa.

24

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

Anexo I: BALANCE

ACTIVO Notas de la memoria 200X 200X-1

A) ACTIVO NO CORRIENTE

I. Inmovilizado intangible.

1. Desarrollo. 2. Concesiones. 3. Patentes, licencias, marcas y similares. 4. Fondo de comercio. 5. Aplicaciones informáticas. 6. Otro inmovilizado intangible.

II. Inmovilizado material.

1. Terrenos y construcciones. 2. Instalaciones técnicas, maquinaria, utillaje, mobiliario, y otro Inm. Mat. 3. Inmovilizado en curso y anticipos.

III. Inversiones inmobiliarias.

1. Terrenos. 2. Construcciones.

IV. Inversiones en empresas del grupo y asociadas a largo plazo.

1. Instrumentos de patrimonio. 2. Créditos a empresas. 3. Valores representativos de deuda. 4. Derivados. 5. Otros activos financieros.

V. Inversiones financieras a largo plazo.

1. Instrumentos de patrimonio. 2. Créditos a terceros. 3. Valores representativos de deuda. 4. Derivados. 5. Otros activos financieros.

VI. Activos por impuesto diferido

B) ACTIVO NO CORRIENTE

I. Activos no corrientes mantenidos para la venta.

II. Existencias.

1. Comerciales. 2. Materias primas y otros aprovisionamientos. 3. Productos en curso. 4. Productos terminados. 5. Subproductos, residuos y materiales recuperados. 6. Anticipos a proveedores.

III. Deudores comerciales y otras cuentas a cobrar.

1. Clientes por ventas y prestaciones de servicios. 2. Clientes, empresas del grupo, y asociadas. 3. Deudores varios. 4. Personal. 5. Activos por impuesto corriente. 6. Otros créditos con las Administraciones Públicas. 7. Accionistas (socios) por desembolsos exigidos.

IV. Inversiones en empresas del grupo y asociadas a corto plazo.

1. Instrumentos de patrimonio. 2. Créditos a empresas. 3. Valores representativos de deuda. 4. Derivados. 5. Otros activos financieros.

V. Inversiones financieras a corto plazo.

1. Instrumentos de patrimonio. 2. Créditos a terceros. 3. Valores representativos de deuda. 4. Derivados. 5. Otros activos financieros.

VI. Periodificaciones.

VII. Efectivo y otros activos líquidos equivalentes.

1. Tesorería. 2. Otros activos líquidos equivalentes.

TOTAL ACTIVO ( A+ B)

25

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

PATRIMONIO NETO Y PASIVO Notas de la memoria 200X 200X-1

A) PATRIMONIO NETO

A-1) Fondos Propios.

I. Capital.

1. Capital escriturado.

2. (Capital no exigido).

II. Prima de emisión.

III. Reservas.

1. Legal y estatutarias.

2. Otras reservas.

IV. (Acciones y participaciones en patrimonio propias).

V. Resultados de ejercicios anteriores.

1. Remanente.

2. (Resultados de ejercicios anteriores).

VI. Otras aportaciones de socios

VII. Resultado del ejercicio.

VIII. (Dividendo a cuenta).

IX. Otros instrumentos de patrimonio.

A-2) Ajustes por cambios de valor.

I. Activos financieros disponibles para la venta. II. Operaciones de cobertura.

III. Otros. A-3) Subvenciones, donaciones y legados recibidos.

B) PASIVO NO CORRIENTE

I. Provisiones a largo plazo. 1. Obligaciones por prestaciones a largo plazo al personal.

2. Actuaciones medioambientales.

3. Provisiones por reestructuración.

4. Otras provisiones.

II. Deudas a largo plazo.

1. Obligaciones y otros valores negociables.

2. Deudas con entidades de crédito.

3. Acreedores por arrendamiento financiero.

4. Derivados.

5. Otros pasivos financieros.

III. Deudas con empresas del grupo y asociadas a largo plazo.

IV. Pasivos por impuesto diferido.

V. Periodificaciones a largo plazo.

C) PASIVO CORRIENTE I. Pasivos vinculados con activos no corrientes mantenidos para la venta.

II. Provisiones a corto plazo.

III. Deudas a corto plazo.

1. Obligaciones y otros valores negociables.

2. Deudas con entidades de crédito.

3. Acreedores por arrendamiento financiero.

4. Derivados.

5. Otros pasivos financieros.

IV. Deudas con empresas del grupo y asociadas a corto plazo.

V. Acreedores comerciales y otras cuentas a pagar.

1. Proveedores.

2. Proveedores, empresas del grupo y asociadas.

3. Acreedores varios.

4. Personal (remuneraciones pendientes de pago).

5. Pasivos por impuesto corriente.

6. Otras deudas con las Administraciones Públicas.

7. Anticipos de clientes.

VI. Periodificaciones a corto plazo.

TOTAL PATRIMONIO NETO Y PASIVO ( A+B+C)

26

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

Anexo II: BALANCE ABREVIADO

ACTIVO Notas de la memoria 200X 200X-1

A) ACTIVO NO CORRIENTE

I. Inmovilizado intangible.

II. Inmovilizado material.

III. Inversiones inmobiliarias.

IV. Inversiones en empresas del grupo y asociadas a largo plazo.

V. Inversiones financieras a largo plazo.

VI. Activos por impuesto diferido

B) ACTIVO NO CORRIENTE

I. Activos no corrientes mantenidos para la venta.

II. Existencias.

III. Deudores comerciales y otras cuentas a cobrar.

1. Clientes por ventas y prestaciones de servicios. 2. Accionistas (socios) por desembolsos exigidos. 3. Otros deudores

IV. Inversiones en empresas del grupo y asociadas a corto plazo.

V. Inversiones financieras a corto plazo.

VI. Periodificaciones a corto plazo.

VII. Efectivo y otros activos líquidos equivalentes.

TOTAL ACTIVO ( A+ B)

PATRIMONIO NETO Y PASIVO Notas de la memoria 200X 200X-1

A) PATRIMONIO NETO

A-1) Fondos Propios.

I. Capital.

1. Capital escriturado. 2. (Capital no exigido).

II. Prima de emisión.

III. Reservas.

IV. (Acciones y participaciones en patrimonio propias).

V. Resultados de ejercicios anteriores.

VI. Otras aportaciones de socios

VII. Resultados del ejercicio.

VIII. (Dividendo a cuenta).

IX. Otros instrumentos de patrimonio.

A-2) Ajustes por cambios de valor.

A-3) Subvenciones, donaciones y legados recibidos.

B) PASIVO NO CORRIENTE

I. Provisiones a largo plazo. II. Deudas a largo plazo.

1. Deudas con entidades de crédito. 2. Acreedores por arrendamiento financiero. 3. Otras deudas a largo plazo.

III. Deudas con empresas del grupo y asociadas a largo plazo.

IV. Pasivos por impuesto diferido.

V. Periodificaciones a largo plazo.

C) PASIVO CORRIENTE I. Pasivos vinculados con activos no corrientes mantenidos para la venta.

II. Provisiones a corto plazo.

III. Deudas a corto plazo.

1. Deudas con entidades de crédito. 2. Acreedores por arrendamiento financiero. 3. Otras deudas a largo plazo.

IV. Deudas con empresas del grupo y asociadas a corto plazo.

V. Acreedores comerciales y otras cuentas a pagar.

1. Proveedores. 2. Otros acreedores.

VI. Periodificaciones a corto plazo.

TOTAL PATRIMONIO NETO Y PASIVO ( A+B+C)

27

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

Anexo III: CUENTA DE PÉRDIDAS Y GANANCIAS

A) OPERACIONES CONTINUADAS 1. Importe neto de la cifra de negocios.

700,701,702,703,704,(706),(708),(709) a) Ventas.

705 b) Prestaciones de servicios.

71*,(6930),7930 2. Variación de existencias de productos terminados y en curso de fabricación. 73 3. Trabajos realizados por la empresa para su activo. 4. Aprovisionamientos.

(600),610*,6060,6080,6090 a) Consumo de mercaderías.

(601),(602),6061,6062,6081,6082,6091,6092,611*,612 b) Consumo de materias primas y otras materias consumibles.

(607) c) Trabajos realizados por otras empresas.

(6931),7931,(6932),7932,(6933),7933 d) Deterioro de mercaderías, materias primas y otros aprovisionamientos.

5. Otros ingresos de explotación.

75 a) Ingresos accesorios y otros de gestión corriente.

740, 747 b) Subvenciones de explotación incorporadas al resultado del ejercicio.

6. Gastos de personal. (640),(641),(645) a) Sueldos, salarios y asimilados.

(642),(649) b) Cargas sociales.

(643),(6440),(6442),7950,7957 c) Provisiones.

7. Otros gastos de explotación. (62) a) Servicios exteriores.

(631),(634),636,639 b) Tributos.

(650),(694),(695),794,7954 c) Pérdidas, deterioro y variación de provisiones por operaciones comerciales.

(651),(659) d) Otros gastos de gestión corriente

(68) 8. Amortización del inmovilizado. 746 9. Imputación de subvenciones de inmovilizado no financiero y otras.

7951,7952,7955,7956 10. Excesos de provisiones. 11. Deterioro y resultado por enajenaciones del inmovilizado.

790,791,792 a) Deterioros y pérdidas.

(670),(671),(672),(690),(691),(692),770,771,772 b) Resultados por enajenaciones y otras.

A.1) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11) 12. Ingresos financieros. a) De participaciones en instrumentos de patrimonio.

7600, 7601 a1) En empresas del grupo y asociadas.

7602,7603 a2) En terceros.

b) De valores negociables y otros instrumentos financieros.

7610,7611,76200,76201,76210,76211 b1) De empresas del grupo y asociadas.

7612,7613,76202,76203,76212,76213,767,769 b2) De terceros.

13. Gastos financieros.

(6610),(6611),(6615),(6616),(6620),(6621), (6640),(6641),(6650),(6651),(6654), (6655) a) Por deudas con empresas del grupo y asociadas.

(6612),(6613),(6617),(6618),(6622),(6623),(6624), (6642),(6643),(6652),(6653),(6656),(6657),(669) b) Por deudas con terceros.

(660) c) Por actualización de provisiones

14. Variación de valor razonable en instrumentos financieros. (6630),(6631),(6633),7630,7631,7633 a) Cartera de negociación y otros.

(6632),7632 b) Imputación al resultado del ejercicio por activos financieros disponibles para la venta.

(668),768 15. Diferencias de cambio. 16. Deterioro y resultado por enajenaciones de instrumentos financieros.

(696),(697),(698),(699),796,797,798,799 a) Deterioros y pérdidas.

(666),(667),(673),(675),766,773,775 b) Resultados por enajenaciones y otras.

A.2) RESULTADO FINANCIERO (12+13+14+15+16) A.3) RESULTADO ANTES DE IMPUESTOS (A.1+A.2)

6300*,6301*,(633),638 17. Impuestos sobre beneficios.

A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIO NES

CONTINUADAS (A.3+17) B) OPERACIONES INTERRUMPIDAS

18. Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos

A.5) RESULTADO DEL EJERCICIO (A.4+18)

28

Administración de Empresas. Tema 11 ©MELC S.A. MAGISTER OPOSICIONES

www.magister.es

Anexo IV: CUENTA DE PÉRDIDAS Y GANANCIAS ABREVIADA 700,701,702,703,704,705,(706),(708),(709) 1. Importe neto de la cifra de negocios.

71*,(6930),7930 2. Variación de existencias de productos terminados y en curso de

fabricación.

73 3. Trabajos realizados por la empresa para su activo.

(600),(601),(602), 606, (607),608,609),61*,(6931),(6932), (6933),7931,7932,7933 4. Aprovisionamientos.

740,747,75 5. Otros ingresos de explotación.

(64),7950,7957 6. Gastos de personal.

(62),(631),(634),636,639,(65),(694),(695),794,7954 7. Otros gastos de explotación.

(68) 8. Amortización del inmovilizado.

746 9. Imputación de subvenciones de inmovilizado no financiero y otras.

7951,7952,7955,7956 10. Excesos de provisiones.

(670),(671),(672),(690),(691),(692),770,771,772,790,791,792 11. Deterioro y resultado por enajenaciones del inmovilizado.

A) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11)

760, 761,762,769 12. Ingresos financieros.

(660),(661),(662),(664),(665),(669) 13. Gastos financieros.

(663),763 14. Variación de valor razonable en instrumentos financieros.

(668),768 15. Diferencias de cambio.

(666),(667),(673),(675),(696),(697),(698),(699),766,773,775, 796,797,798,799 16. Deterioro y resultado por enajenaciones de instrumentos financieros.

B) RESULTADO FINANCIERO (12+13+14+15+16)

C) RESULTADO ANTES DE IMPUESTOS (A+B)

6300*,6301*,(633),638 17. Impuesto sobre beneficios

D) RESULTADO DEL EJERCICIO (C+17)

* Su signo puede ser positivo o negativo

Anexo V: ESTADO DE CAMBIOS EN EL PATRIMONIO NETO A) ESTADO DE INGRESOS Y GASTOS RECONOCIDOS

NÚMEROS DE CUENTAS Notas en la memoria 200X 200X- 1

A) Resultado de la cuenta de pérdidas y ganancias

Ingresos y gastos imputados directamente al patrimonio neto

I. Por valoración de activos y pasivos.

(800),(89),900,991,992 1. Activos financieros disponibles para la venta.

2. Otros ingresos/gastos.

(810),910 II. Por coberturas de flujos de efectivo

94 III. Subvenciones, donaciones y legados recibidos.

(85),95 IV. Por ganancias y pérdidas actuariales y otros ajustes.

8300*,8301*,(833),834,835,838 V. Efecto impositivo.

B)Total ingresos y gastos imputados directamente en el patrimonio neto (I+II+III+IV+V)