a148.206.53.84/tesiuami/UAM0200.pdf · + La Bolsa Mexicana de Valores y las Casas de Bolsa’. Para...

65

Transcript of a148.206.53.84/tesiuami/UAM0200.pdf · + La Bolsa Mexicana de Valores y las Casas de Bolsa’. Para...

A ti Señor de quien proviene todo 6ien

a ti Papd donde quiera que estés quiero decirte: que por tu apoyo, dedicacwn y sacnfiw o6tuve este triunfo ... ...q ue es de am6os GXACIm. f

A ti M a d que eres mi amga incondicwnaly a quien todo de60, porque m has dedicado tu vida, tu tiempo y tu a m r

y que junto con mi Tadre pudieron h e r a!i esta iluswn una realidad l e am... GRACIAS.

A mad Luisa y a mi a6~6i to Emto que han sido para mí unas segunhs padres y que sin su apoyo tíu6.iese sidó imposi6h akanzar este lbyo

Los Am.

Con t o h mi cariño a mi tíemnu Are y a mi s06rinu, Gracias por todo y espero esto s@$iue para u s t e h un irnpuljo

para seguir adehnte ... Gesitos.

A mis tws: S$& y Germin, Pedro y Laura, Jaime y h g e h y Mere y Magarita porque han confiado en mí y me han apoyah Incondicionalmente a Ib hyo de mi vida.

a h mujer a5 mi uidü With por signt+ar siempre un impuljo para akanzar mis olijetivos y quien siempre a colborado conmigo ... Gracias mi amor

CONTENIDO

Pag .

CAPITULO 1

JUSTIFICACIóN, DELIMITACIóN, MARCO TEORICO E HIP~TESIS. 3

CAPITULO 2

LAS CAUSAS DE LAS CRISIS ECONÓMICA Y BANCARIA.

CAUSAS DE LA CRISIS ECONóMICA.

LA SOBREVALUACIÓN DEL PESO COMO FACTOR DETERMINANTE.

EL DÉFICIT DE LA CUENTA CORRIENTE Y SU FINANCIAMIENTO.

LA CUENTA DE CAPITAL Y LA ILUSIóN DEL SUPERÁVIT.

EL COMPORTAMIENTO DE LAS RESERVAS INTERNACIONALES 1988-1 994.

CAUSAS DE LA CRISIS BANCARIA.

DETONADOR DE LA CRISIS BANCARIA.

9

9

10

12

15

17

18

18

FACTORES IMPORTANTES QUE ANTECEDIERON LA CRISIS BANCARIA. 20

FACTORES QUE ACELERARON LA CRISIS BANCARIA. 22

CAPITULO 3

LA INTERVENCIóN ESTATAL Y LOS PROGRAMAS DE APOYO PARA SUBSANAR EL SECTOR BANCARIO.

PROGRAMAS DE APOYO PARA SUBSANAR A LOS BANCOS.

REORDENAMIENTO DE LAS MEDIDAS PRECAUTORIAS.

OTORGAMIENTO DE CRÉDITO EN MONEDA EXTRANJERA.

PROGRAMA DE CAPITALIZACIóN TEMPORAL (PROCAPTE).

INTRODUCCIóN EN EL MANEJO GERENCIAL DE LOS BANCOS QUE TENíAN ALTOS NIVELES DE FRAGILIDAD FINANCIERA.

PROGRAMA DE APOYO A DEUDORES.

REESTRUCTURACIóN DE CRÉDITOS EN UNIDADES DE INVERSIóN (UDl’s).

BENEFICIOS ADICIONALES A DEUDORES DE CRÉDITOS DE VIVIENDA.

APOYO INMEDIATO A DEUDORES DE LA BANCA (ADE).

24

25

26

27

27

29

30

31

32

33

PROGRAMA DE APOYO A CONCESIONARIOS DE CARRETERAS.

PROPUESTAS ADICIONALES PARA SOLUCIONAR LA CRISIS BANCARIA.

PROPUESTA HETERODOXA PARA ENFRENTAR LA CRISIS BANCARIA.

EL PRINCIPIO DE UN PROYECTO DE SOLUCIóN A LAS CARTERAS VENCIDAS.

CAPITULO 4

LOS EFECTOS INMEDIATOS DE LOS PROGRAMAS DE APOYO Y SU COSTO FISCAL.

LA POLíTICA ECONóMICA COMO DETERMINANTE EN LA EFECTIVIDAD DE LOS PROGRAMAS DE RESCATE.

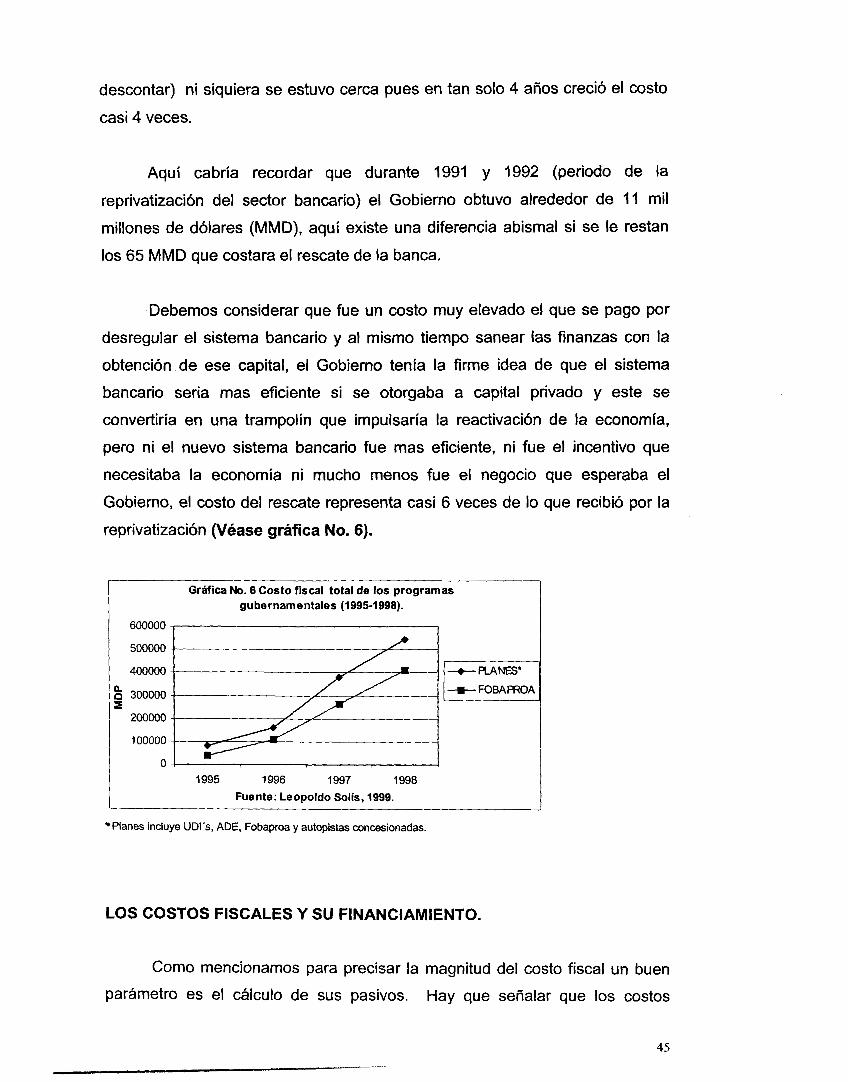

EL CRECIMIENTO CONSTANTE DE LOS COSTOS FISCALES.

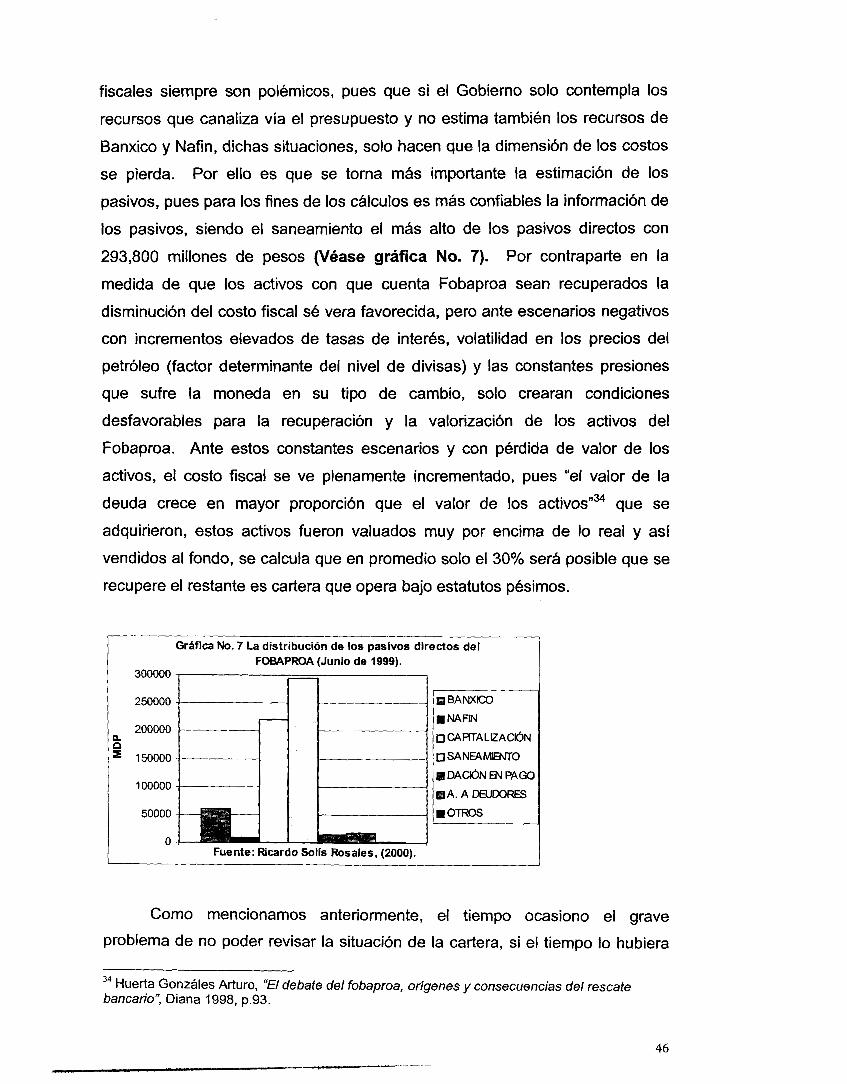

LOS COSTOS FISCALES Y SU FINANCIAMIENTO.

EL SUPUESTO NULO IMPACTO INFLACIONARIO.

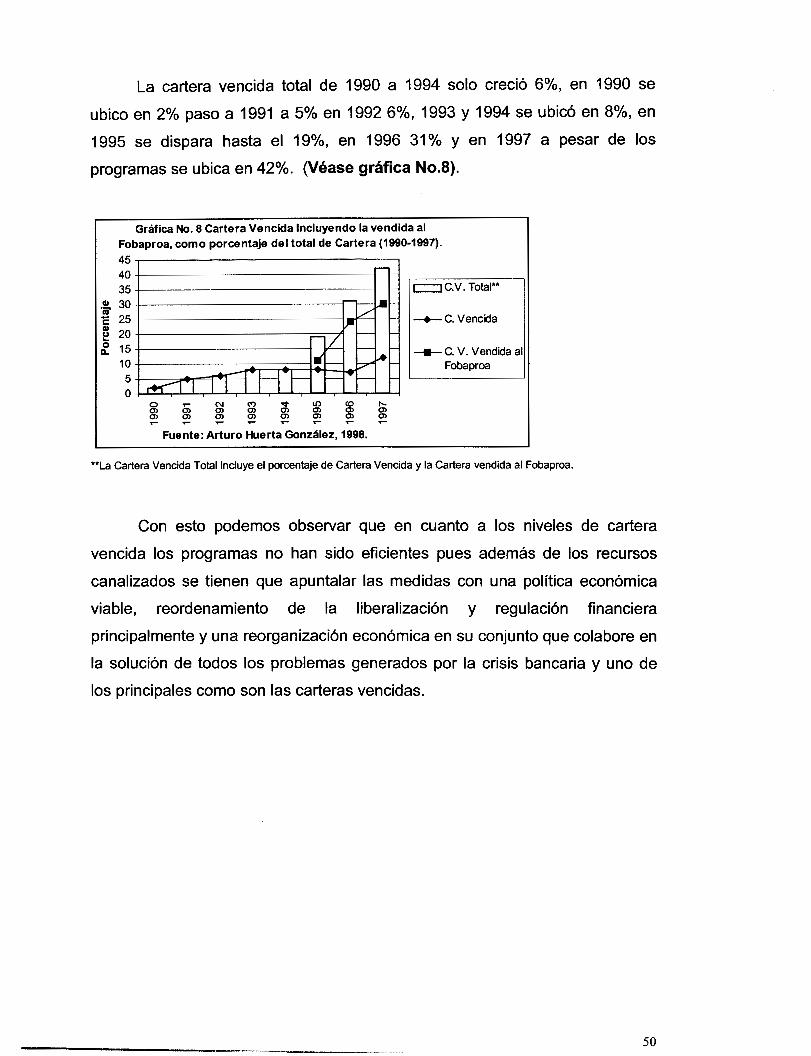

EL COMPORTAMIENTO DE LOS NIVELES DE CARTERA VENCIDA.

CONCLUSIONES

ANEXO ESTADíSTICO.

34

35

36

37

40

41

44

45

48

49

51

BIBLIOGRAFíA

AI encontrarme en la última parte de la licenciatura se obtienen

conocimientos para la elección de un tema especial como objeto de estudio,

análisis e investigación, ayudado por supuesto de los conocimientos cognoscitivos

adquiridos durante la estancia en la carrera.

Desde el inicio de mi estudio de las teorías económicas tuve una gran

motivación y tendencia de estudio hacia los temas de teorías monetarias, en

particular del Sistema Financiero y el impacto que este ejerce en crecimiento de la

economía, las alteraciones que sufren las variables macroeconomicas con su

ajuste y la relación (importantisimo) Estado-Sistema Financiero en el ajuste de la

economía.

El Sistema Financiero es el núcleo económico que le da vitalidad a

cualquier economía, es por ello que de lo saludable que sea nuestro sistema

dependerá en gran medida la salud de nuestra economía.

En particular el Sistema Financiero Mexicano esta dividido en tres

subsistemas:

+ El Sistema Bancario Mexicano

+ Las Instituciones de Seguros

+ La Bolsa Mexicana de Valores y las Casas de Bolsa’.

Para los mexicanos en los últimos cinco años el Sistema Bancario a dado

muchos motivos para pensar en sí tiene un adecuado funcionamiento y si de

verdad se encuentra bien regulado.

1 Villegas H. Eduardo, “N Nuevo Sistema Financiero Mexicano”, Editorial PAC, 1992, p.95.

Desde mi punto de vista una regulación adecuada y vigilada por parte del

gobierno aunado con un buen manejo de la política económica hubiera evitado el

conocido colapso económico.

Identificaremos el papel del Estado en ambas crisis tanto económica como

bancaria, se resaltarán las causas que antecedieron a cada una de ellas y su

relación entre sí, desde luego dando prioridad a la investigación del Sistema

Bancario y apoyándonos en gran medida en la crisis económica.

Para la crisis bancaria tomaremos el papel del Estado en su posición de

regulador del desarrollo económico, según la escuela keynesiana; para tomar

como apoyo la crisis económica tomaremos los conceptos y línea usual de la

teoría económica tradicional.

En el capítulo 1 abordaremos el planteamiento del problema, la delimitación,

el marco teórico, tratamiento de la información y por último las hipótesis.

En el capítulo 2 resaltaremos las causas que ocasionaron la crisis bancaria y

las causas que promovieron la crisis económica y la mala regulación estatal.

En el capítulo 3 tomaremos la crisis como tal y la intervención del Estado con

medidas de solución y programas de apoyo para salir de la crisis.

Por último en el capítulo 4 analizaremos las consecuencias y trataremos de

analizar si las medidas por parte del Estado fueron las correctas o si se

equivocaron las proporciones con que ellos esperaban solucionar el problema.

CAPITULO 1

JUSTIFICACI~N, DELIMITACI~N, MARCO TEÓRICO E

A decir verdad hasta parece poco lógico el aceptar el tan reiterativo,

constante y sistemático concepto de crisis en la economía mexicana parecería por

un momento el ser ya parte de nuestra vida, pero que sucede cuando tocamos

fondo y se nos aparece la catástrofe económica más grande del país, surgen las

preguntas i Quién fue?, i Porqué?, i Qué se hizo mal?, i Los mandatarios tuvieron

la culpa?, Etc. Es por ello que con esta investigación se trata de clarificar todas

esas preguntas, localizar las causas y deficiencias en el manejo de las políticas

económicas, los errores de estructura y las malas determinaciones de la gente a

quienes corresponde tomarlas.

A pesar de lo comentado y escrito sobre este tema creo todavía no se ha

alcanzado una uniformidad de ideas en torno a sus causas. Creo que es muy

importante encontrar las causas reales, porque con ello podemos erradicar tan

grave problema.

Además en la población en general existe mucha desinformación y no

saben éI porque de la perdida de su poder adquisitivo, creo que con esta

investigación se clarificarán muchas de las dudas y se podrán otorgar posibles

soluciones desde mi punto de vista.

Abordaremos las causas que ocasionaron la Crisis Bancaria en México, y

las causas que originaron la Crisis Económica, notaremos la diferencia entre

ambas, aclararemos la confusión y mala ubicación de las causas y relación por

parte de la Crisis Bancaria; Así como la relación que guardan las causas de la

Crisis Bancaria con la Económica y aprenderemos a distinguir que no fueron las

mismas causas y factores que ocasionaron ambas Crisis, haremos notar el papel

3

del Estado en la vigilancia de las políticas bancarias y los movimientos de tipo

expansionista de las redes bancarias y podremos notar sus posibles errores.

También hablaremos de las medidas que se tomaron por parte del Estado,

su intervención en la ruptura del Sistema Bancario, si fueron las correctas y si los

distintos programas fueron efectivos y si colaboraron para aminorar el problema.

Para estudiar el tema de la Crisis Bancaria y su inadecuada regulación

tendremos que suponer la intervención por parte del Estado como ente regulador

imparcial como lo enuncio Jhon Maynard Keynes. Como todos sabemos Keynes

fue discrepante en muchos aspectos teóricos de la escuela neoliberal para Keynes

la causa de la Crisis y su solución depende en gran medida de la intervención

estatal.

Para Keynes la existencia del Estado pasa de ser posible a Estado

necesario. Para esto éI enuncia las cuatro funciones económicas que debería

tener el Estado:

" l. - Un control deliberado y central de la moneda y el crédito.

2. - Proporcionar la información necesaria para que los agentes económicos

reduzcan la incertidumbre propia de las economías capitalistas y de la cual los

agentes bien informados se benefician injustificadamente.

3. - Organizar el nivel óptimo y el mejor uso del ahorro, asegurando su

asignación a las áreas productivas prioritarias y desviándolo de los usos

improductivos financieros y especulativos no creadores de empleo.

4

4. - Regular el tamaño de la población, en función del nivel de riqueza alcanzada

por la sociedad1I2

Aquí podemos destacar dos cosas importantes dentro de la teoría

keynesiana, primero Keynes destaca al crédito y a la moneda, según éI deben ser

liberadas por que el crédito a la iniciativa privada es fundamental como generador

de empleo y así no tocar los gastos públicos ni acrecentarlos. Pero no solo esto,

aparte “ Para Keynes la ampliación de las funciones del Estado es el Único medio

para preservar las instituciones económicas existentes (capitalismo), y para que

los intereses privados funcionen c~rrectamente”~.

Rescatamos de esto que para Keynes se amplían las funciones estatales

en el proceso de desarrollo económico, una de esas ampliaciones es la de

fomentar créditos a la iniciativa privada y regularlos en su actuación. Otra de sus

funciones es la de otorgar un panorama alentador a los inversionistas en sectores

productivos y creadores de empleo y que las altas tasas de interés no los atraigan

al sector especulativo.

“ La socialización de la inversión no significa una centralización de las

decisiones de invertir, sino una centralización de las fuentes de financiamiento de

la inversión. Esta puede representar en un circuito económico que muestra las

características del Sistema Bancario Keynesiano.. . 114

Entonces trabajaremos bajo esta teoría, la intervención Estatal es

necesaria, útil y fundamental en el crecimiento económico; primero como creación

de fomento de créditos; segundo como regulador y vigilante de todo el proceso

crediticio y tercero como otorgante de soluciones a posibles contingencias del

Sistema Bancario, la principal la de socializar la catástrofe como Keynes lo llama.

2 Hernandez Chávez Guillermo, “N Estado como objeto económico los limites del lntefvensionismo”, UAMI, p.130. Ibidem p 131. Ibidem p 134.

3

4

5

Aquí podemos añadir los problemas estructurales de la banca, como fue su

reprivatización a principios de los 90’s que trajo problemas complejos y su mala

regulación contribuyo en gran medida. “ El primer contacto que tiene un banco

comercial con las autoridades financieras es cuando obtiene una autorización de

la Secretaría de Hacienda y Crédito Público para organizarse y operar como

institución de banca múltiple”5.

Ahora para analizar las relaciones Crisis Económica-Bancaria tomaremos la

teoría macroeconómica Ortodoxa estudiando el comportamiento económico de la

balanza comercial, dicha balanza mide el saldo de sus Exportaciones (X) con

respecto a sus Importaciones (M) con el resto del mundo si sus X son mayores

que sus M se dice que se tiene una balanza superavitaria, si sus M son mayores

que sus X se dice que se tiene una balanza deficitaria. Cuando es deficitaria la

balanza comercial existen soluciones posibles, la primera es recurrir a sus

reservas, que en ocasiones pueden ser insuficientes, por lo que se puede recurrir

a deuda interna o externa, ya sea con bancos privados o de gobierno a gobierno,

cuando se agotan las reservas y su monto es limitado es evidente que las

autoridades no podrán seguir fijando el tipo de cambio de manera indefinida. La

balanza comercial fue uno de los determinantes macroeconómicos de los que

dependió la fragilidad de la economía mexicana.6

Otros puntos que debemos destacar de manera simultanea es la de la

inversión extranjera con la tasa de interés. En México se ubicaron muchas

inversiones de tipo financiero ( como los llamaron algunos autores capitales

golondrinos) y representando minoritariamente la inversión extranjera directa,

estos fueron atraídos por políticas “Neoliberales” del nuevo régimen político

económico (1988-1994 Carlos Salinas de Gortari) con altas tasas de interés,

estabilidad económica-política y el pleno crecimiento como nación; Pero que

sucedió cuando la estabilidad de la nación es amenazada, muchos capitales salen

5 Estas disposiciones se tomaron de la nueva Ley de Instituciones de Crédito de 1990, donde ya se

Sachs Jeffrey D., “Macroeconomía en la Economia Global”, Editorial PHH, pp. 328-330. supone la operación con una banca privatizada. 6

6

,

y se ubican en otras naciones que se presumen deben contener mayor seguridad

y responsabilidad del dinero de los inversionistas, esto aunado a la elevación de

las tasas de interés mundiales a partir de diciembre de 1994 y con el

inconveniente de la reciente devaluación cambiaria en México.

Esto siempre fue visto como incorrecto por parte de Keynes, la ubicación de

capital destinado a inversión dentro del sistema financiero nunca fue

recomendable para la economía, mucho menos como dependencia importante y

como dependencia central.

Keynes dice que estas inversiones son prácticamente parásitas que dañan

a la economía, por que no generan productividad que haga que la demanda

efectiva crezca, que se demanden mayores productos, se solicite un número más

elevado de trabajadores, se reactive y crezca la economía. Estos capitales

financieros por el contrario siembran especulación e incertidumbre en cualquier

economía, adicionándole una economía frágil y que dependa tanto de esta

inversión, cualquier alteración negativa ocasionará estragos graves.

Otro aspecto fundamental fue el gran financiamiento interno neto. Keynes

lo menciono “... la moneda, el crédito, es la fuente de capital. En consecuencia

hay que liberar la moneda, liberal el crédito para acrecentar no los gastos públicos

en sí mismo sino las inversiones privadas productivas creadoras de empleo y para

acrecentar también aquellos gastos públicos creadores de las condiciones de

rentabilidad en las inversiones privadas”’.

De acuerdo con esto el concepto en México fue inverso por que existió una

enorme expedición de pesos en la economía y todo este dinero se destino al

cambio por dólares para financiar el pago de productos importados, esto aunado a

7 Hernandez Chávez Guillermo, “El Estado como objeto econhico los limites del intervensionismo”, UAMI, p. 131.

7

la sobrevaluación del peso causo grandes complicaciones económicas y los

errores del manejo de política económica terminaron sepultando a la economía.

Ante todo este cúmulo de acontecimientos que podemos esperar:

O ¿Que se reconsidere la estructura del Sistema Bancario ante la experiencia

no grata de acuerdo a los resultados obtenidos?

O ¿Que posibilidades existen de que suceda una nueva combinación Crisis

Económico-Bancaria?

O ¿Si los programas y participación estatal en esta recientes Crisis fueron los

adecuados y que repercusiones se obtuvieron en el contexto económico?

8

CAPITULO 2

LAS CAUSAS DE LAS CRISIS BANCARIA Y

CAUSAS DE LA CRISIS ECONóMICA (1994-1995).

Después de la crisis de 1982 se tuvieron que hacer serios ajustes y

reordenar la economía, la reacción en la política económica no se hi20 esperar,

lo primero que se decidió y se uso como punto medular fue el combate directo

a la inflación a partir de 1987, otros puntos a destacar y que se incrementaron

de manera paralela fueron reducir los grandes déficits fiscales que se tenían, la

principal medida fue regular de manera significativa los subsidios que se

otorgaban. En ese mismo sentido se hizo más fuerte la captación de

impuestos y el combate a la evasión fiscal, a través de una política que se

llego a calificar de terrorismo fiscal”8, por otro lado se fomento la participación

de la inversión extranjera en la red carretera, en la ampliación de plantas

generadoras de energía eléctrica y se otorgo la propiedad total de tierra a los

ejidatarios.

Para 1986 los dirigentes de la nación específicamente los economistas

que ya destacaban como grupo y con ideas muy similares propugnaban porque

México funcionara en su economía bajo el alma de libre mercado, de ahí

derivaron las ideas de descender la participación estatal, de deshacerse de

paraestatales e integrarse plenamente al comercio internacional. De acuerdo

con los lineamientos con que iba a operar la economía, cuestiones generales

de política y el manejo en conjunto de la nación tanto dentro como fuera se

denomina sistema Neoliberal.

La mayoría de las variables macroeconómicas se vieron impactadas de

manera positiva para el periodo 1988-1 993, la reducción de la inflación fue

básica, “de 1987 que fue alrededor del 160% anual se contrajo para 1993 cerca

E Solís Leopoldo, “Fobaoproa y /as recientes reformas financieras”, Instituto de Investigación económica y social Lucas Alamán A.C., 1999, p 3.

” ”. ”_ ..~~ ~ n

del 8%, el déficit público que era del 16% en 1982 se convirtió en un mínimo

superávit para 1993”’ , hay que hacer notar que el objetivo principal era reducir

la inflación y se consiguió. Pero que sucedieron con las demás variables las

que no impactaron del todo de manera positiva, por ejemplo el PIB que se

incremento en 1992-1993 en promedio anual de 1.75%, esto es de manera

negativa o menor si lo comparamos con el crecimiento anual promedio

alcanzado de 3.8% que se registro del 1989-1 991.

Para un país que apenas trataba de emerger del pantano de una crisis

financiera, estos variados cambios parecieron ser excesivos y exagerados,

todas estas modificaciones se dan en el gobierno de Miguel de la Madrid donde

la Secretaria de Programación y Presupuesto estaba dirigida por Carlos Salinas

de Gortari, en un lapso menor a 10 años.

Para el periodo salinista se crea la premisa económica fundamental, la

reducción en los niveles inflacionarios, fomento a una apertura comercial y la

simpatía por la consolidación del TLCAN. Estos retos eran los que tenían que

hacer frente y consolidar el nuevo gobierno, pero para lograrlos el país en su

conjunto además tenia que sortear inconvenientes adicionales, como el déficit

en la balanza comercial, el bajo ahorro interno y con ello la dependencia de la

inversión extranjera que fue un remedio costosísimo para la nación.

LA SOBREVALUACIÓN DEL PESO COMO FACTOR DETERMINANTE.

La política cambiaria en el sexenio jugo un papel primordial en el

desarrollo de la economía. Podemos destacar 2 lapsos de este periodo, el

primero del 1988-1992 que era una secuencia de la última parte del sexenio de

José López Portillo y consistía en “Un régimen de tipo de cambio dual ... según

el cual el tipo de cambio controlado se aplicaba a todas las exportaciones, a la

mayoría de las Importaciones y al servicio de la deuda; y el tipo de cambio

libre se aplicaba a los servicios turísticos, los viajes al extranjero, a las

importaciones que no calificaban dentro del tipo controlados. También heredo

9 Ibidem p.4.

la política de deslizamiento controlado”lO, para el segundo periodo de 1992-

1994 fue el de la banda de flotación que consistía en “ un limite inferior o piso

que durante 1992, 1993 y 1994 fue de 3.051 nuevos pesos, y de un limite

superior o techo, el cual subió diariamente 0.04 centavos”” .

Visto de esta manera el tipo de cambio regularía el comercio

(lmpactando la Cuenta Corriente) y las transacciones internacionales,

entendemos que el comportamiento del tipo de cambio guardaría estrecha

relación con la balanza de pagos.

Era de todos sabido que el peso se encontraba sobrevaluado, incluso el

gobierno, pues la condiciones así lo requerim. La inflación seguía bajando

pero aun se encontraba lejos de la de E.U., la necedad del gobierno por seguir

restringiendo la inflación ocasionaría estragos. Aún no éramos capaces de ser

competitivos, razón por la cual la Cuenta Corriente seguía creciendo

negativamente, podemos ver claramente que el tipo de cambio se utilizo para

controlar la inflación.

AI ser cada vez más grande la preferencia por productos importados,

llegando al extremo de consumir productos que históricamente eran producidos

por la nación, “ Como fueron los kiwis de Nueva Zelanda, manzanas y peras de

Oregón y hortalizas de California”’*, se calculó una sobrevaluación del 20% a

principios de 1994. Además de estos factores hay que añadir que colaboró la

puesta en marcha del TLCAN que redujo las tasas arancelarias en un elevado

porcentaje.

Como todos sabemos cuando la moneda se sobrevalúa las

importaciones tienden a abaratarse y los precios de nuestras exportaciones se

vuelven más elevados (que ya de por sí trabajábamos con precios altos), esto

hizo que el déficit en Cuenta Corriente se convirtiera en un tobogán sin salida.

”Ayala Pérez J. Ernesto, “México: La Politica Económica y la Crisis de 1994: Denarius No.1, UAM, Julio 2000, p 15.

~~

11 Idem. Solís Leopoldo, “Fobaproa y /as recientes reformas financieras”, Instituto de Investigación

económica y social Lucas Alamán A.C., 1999, p 31.

1 1

El gobierno lo seguía sosteniendo porque afirmaba que era solo cuestión de

tiempo, según ellos nuestra productividad seguía creciendo, lo que haría que

los precios de nuestros productos se redujeran y con ello las utilidades y la

demanda en el exterior se incrementarían de manera red, se reduciría el

déficit en Cuenta Corriente y por si fuera poco además seguiríamos teniendo

inflación baja, esta tendencia ocasionaría que nuevamente el tipo de cambio se

recuperará, “era solo cuestión de tiempo” mientras tanto se recurriría a las

reservas.

Pero este tiempo jamás llegó, nunca se alcanzo la productividad, nunca

se demandaron más productos en el exterior y la Cuenta Corriente no se

recupero, además de que las reservas no soportaron dicho déficit, la inflación

se disparo y el tipo de cambio se elevo. Algunos autores (entre ellos Rudiger

Dornbusch y Jeffrey Sachs) dijeron que una ligera devaluación en el tiempo

exacto hubiera corregido en gran parte la dirección de la economía. “A

principios de 1994 se habría podido aumentar el desliz a la venta de 0.0004

nuevos pesos a 0.0025 y en un año se hubiera quitado la sobrevaluación de

25%”13.

EL DÉFICIT DE LA CUENTA CORRIENTE Y SU FINANCIAMIENTO.

La balanza de pagos es el registro de los movimientos de mercancías y

servicios además de las operaciones de acciones por parte de la nación con el

resto del mundo. Con esto podemos decir que “la balanza de pagos es el

registro de las transacciones de los residentes de un país con el resto del

La balanza de pagos se conforma de dos cuentas principalmente, la

Corriente, que “registra el intercambio de bienes y servicios, así como las

transferencias y la de Capital que registra las compras y ventas de activos,

como las acciones, los bonos y la tierra”I5.

13 Auping Birch Juan, “Las Crisis Sexenales recurrentes de México”, Julio 1995, p 7. l4 Dornbusch Rudiger y Fischer Stanley, “Macroeconomia”, Mc Graw-Hill 1991, p 203.

Idern. 15

12

Cuando una de estas dos cuentas es deficitaria en su saldo se

compensa con el superávit de la otra (si es que existe), en dado caso de que

no fuera posible se recurre a las reservas o bien si estas fueran insuficientes se

pueden elegir varios mecanismos como solución, la deuda interna o externa,

expansión de oferta monetaria, devaluando, etc. Estas son algunas medidas

de corrección ante déficits en la balanza de pagos.

“El mismo Presidente de la República ha aceptado que la devaluación es

producto de la incapacidad de México para financiar su déficit de Cuenta

Corriente1”‘.

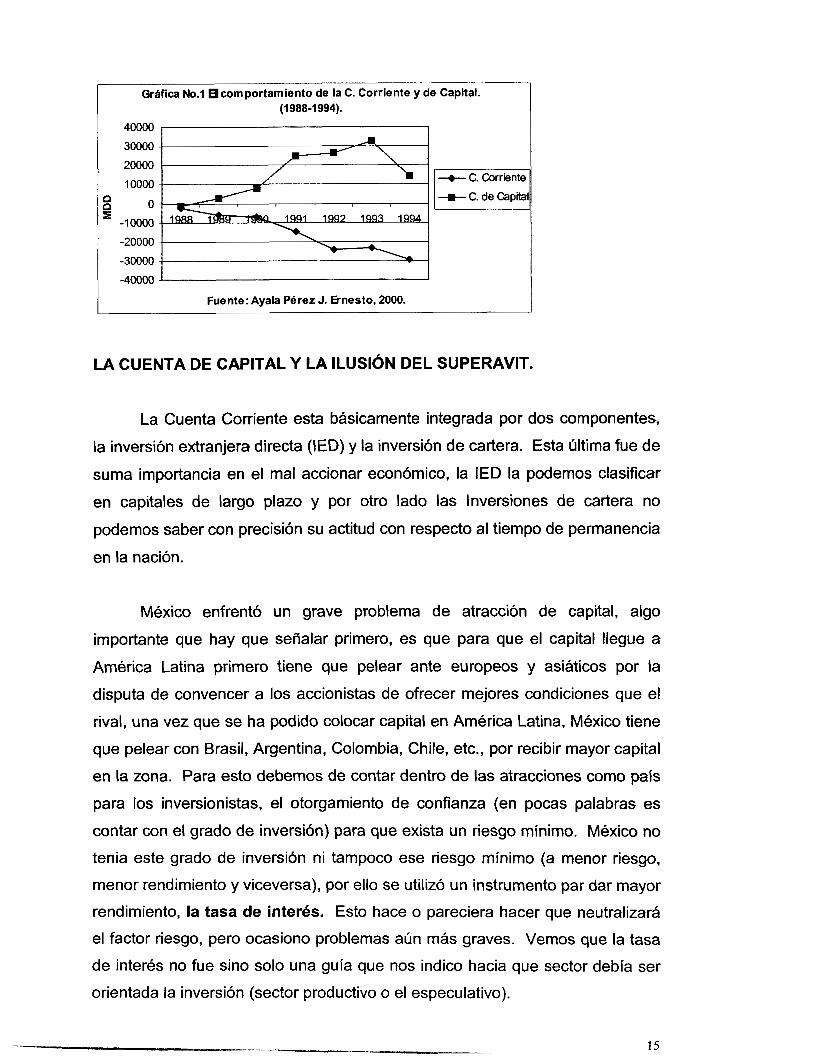

A partir del segundo año del sexenio de Carlos Salinas sucede algo

curioso en la Cuenta Corriente con respecto a la de Capital (además de estas

dos cuentas las Reservas Internacionales conforman la balanza de pagos) por

un lado la Cuenta de Capital tiene un marcado ascenso y por el otro la Cuenta

Corriente tiende a déficits que se van incrementando a través de este periodo.

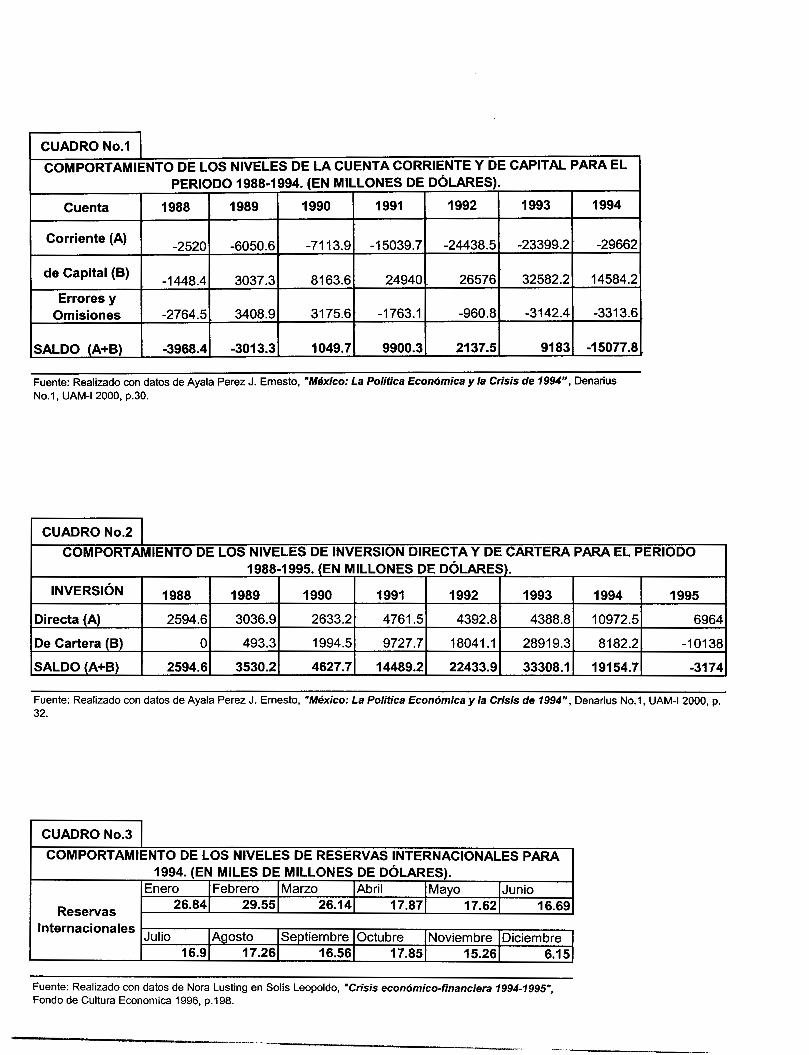

En la gráfica No.1 podemos observar que paulatinamente una se va alejando

cada vez mas de la otra.

Primero daremos seguimiento al comportamiento de la Cuenta Corriente

para este periodo (1988-1994), sabremos porque ocurre este incremento en su

déficit y que lo originó.

Hay que señalar que la mayor parte de los movimientos de la Cuenta

Corriente los representa la balanza comercial (X-M) este es un punto

importante pues mientras exportemos en mayor cantidad de lo que importemos

tendremos más posibilidades de incidir positivamente en la Cuenta Corriente.

Si vemos en el sexenio salinista se incrementaron el nivel de las

importaciones mientras que por el contrario los niveles de exportación se

redujeron. Aquí atacamos por las dos vías a la balanza comercial, compramos

cada vez más productos importados y vendemos mucho menos al exterior, con

esto la Cuenta Corriente se ve severamente afectada y la balanza de pagos se

ve diezmada. Pero podemos decir acerca de los déficits de la Cuenta Corriente

que no siempre son malos, vamos a suponer el hecho de que un país tenga un

“pequeño” déficit, y vemos que este saldo negativo se debe gracias a las

compras en el exterior orientadas a bienes de capital y en compra de

tecnología de punta, podríamos suponer que es un país que esta invirtiendo

adecuadamente y que esta adoptando políticas económicas de crecimiento

importante a largo plazo, además de que será fácil de financiar ese déficit, en

pocos años automáticamente será superavitario.

Pero en México además de tener un gran déficit (cada vez menos

financiable) los bienes que eran consumidos en exceso en el exterior eran

bienes de consumo final y por otro lado una reducción sensible en la

importación de bienes de capital. Así es que no solo importábamos más y

exportábamos menos que en años anteriores, sino que “ importhbamos mal”.

Vemos que en 1988 el déficit en la Cuenta Corriente era de -2520.6

miles de millones de dólares (MMD), este notable descenso se mantiene para

llegar a -29662.0 MMD en 1994 siendo 10 veces más grande en un periodo de

tan solo 6 años, que llego a representar el 7% del PIB en 1994.

Esto ya era insostenible, el modelo comenzaba a debilitarse y el

gobierno tenia que intervenir de manera inmediata, ante esto adopto tres

medidas: “La norma oficial mexicana, un padrón nacional de importadores y el

establecimiento de algunas medidas anti-d~rnping”’~, pero era demasiado

tarde, no se podía corregir de manera absoluta lo que se había originado

durante muchos años. Pero en este periodo a pesar del gran déficit se

pudieron acumular reservas y esto fue gracias a que era financiado con

superávits en la Cuenta de Capital (véase gráfica No. 1).

16

17 Schettino Macario, “ N costo del miedo”, Ed. Iberoamérica, p 19.

Ayala Pérez J. Ernesto, ”México: La Política Económica y la Crisis de 1994’: Denarius No.1, UAM, Julio 2000, p 27.

lA

Grifica No.1 comportamiento de la C. Corriente y de Capital. (1988-1994).

I 40000 , 1

30000 20000

1 O000 n n O = -10000

-20000

-30000

-m- C. de Capital

-40000 J I

Fuente: Ayala P6rez J. enesto, 2000.

LA CUENTA DE CAPITAL Y LA ILUSIÓN DEL SUPERAVIT.

La Cuenta Corriente esta básicamente integrada por dos componentes,

la inversión extranjera directa (IED) y la inversión de cartera. Esta última fue de

suma importancia en el mal accionar económico, la IED la podemos clasificar

en capitales de largo plazo y por otro lado las Inversiones de cartera no

podemos saber con precisión su actitud con respecto al tiempo de permanencia

en la nación.

México enfrentó un grave problema de atracción de capital, algo

importante que hay que señalar primero, es que para que el capital llegue a

América Latina primero tiene que pelear ante europeos y asiáticos por la

disputa de convencer a los accionistas de ofrecer mejores condiciones que el

rival, una vez que se ha podido colocar capital en América Latina, México tiene

que pelear con Brasil, Argentina, Colombia, Chile, etc., por recibir mayor capital

en la zona. Para esto debemos de contar dentro de las atracciones como país

para los inversionistas, el otorgamiento de confianza (en pocas palabras es

contar con el grado de inversión) para que exista un riesgo mínimo. México no

tenia este grado de inversión ni tampoco ese riesgo mínimo (a menor riesgo,

menor rendimiento y viceversa), por ello se utilizó un instrumento par dar mayor

rendimiento, la tasa de interés. Esto hace o pareciera hacer que neutralizará

el factor riesgo, pero ocasiono problemas aún más graves. Vemos que la tasa

de interés no fue sino solo una guía que nos indico hacia que sector debía ser

orientada la inversión (sector productivo o el especulativo).

15

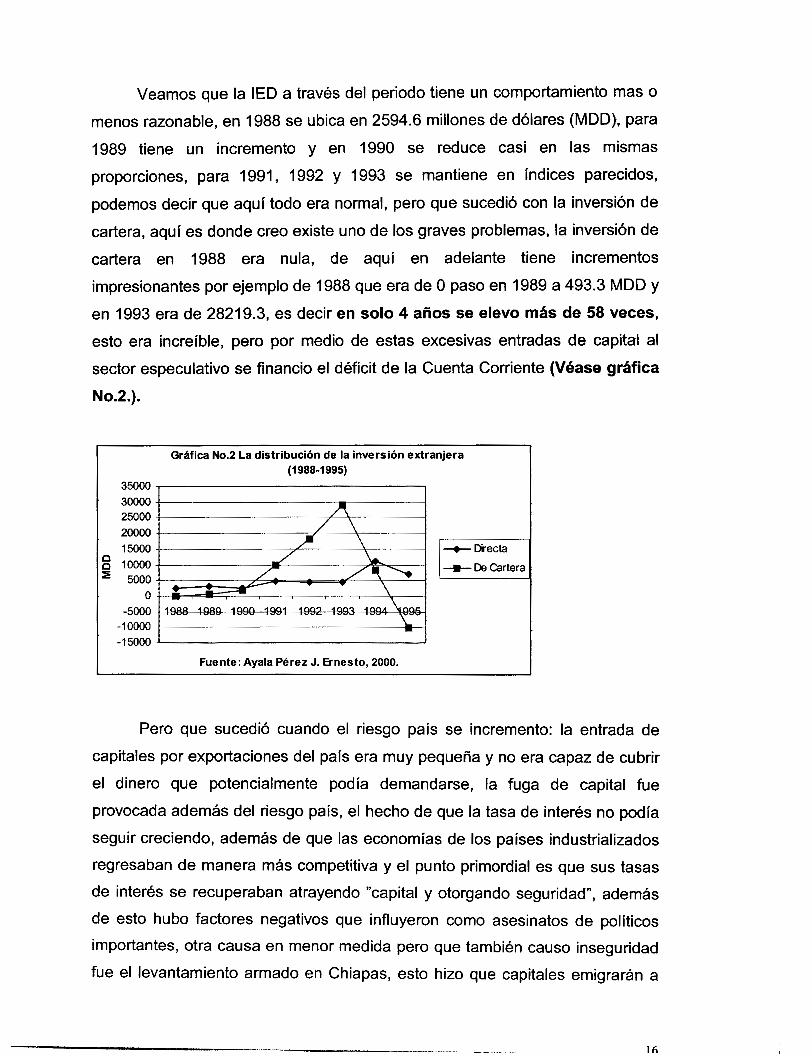

Veamos que la IED a través del periodo tiene un comportamiento mas o

menos razonable, en 1988 se ubica en 2594.6 millones de dólares (MDD), para

1989 tiene un incremento y en 1990 se reduce casi en las mismas

proporciones, para 1991, 1992 y 1993 se mantiene en indices parecidos,

podemos decir que aquí todo era normal, pero que sucedió con la inversión de

cartera, aquí es donde creo existe uno de los graves problemas, la inversión de

cartera en 1988 era nula, de aquí en adelante tiene incrementos

impresionantes por ejemplo de 1988 que era de O paso en 1989 a 493.3 MDD y

en 1993 era de 28219.3, es decir en solo 4 años se elevo más de 58 veces,

esto era increíble, pero por medio de estas excesivas entradas de capital al

sector especulativo se financio el déficit de la Cuenta Corriente (Véase gráfica

No.2.).

Grhfica No.2 La distribución de la inversión extranjera (1988-1 995)

35000 30000 25000 20000 15000

8 10000 5000

O -5000

-1 O000 -1 5000

I "e Directa I -m- ~e artera

I Fuente: Ayala Perez J. Bnesto, 2000. I

Pero que sucedió cuando el riesgo país se incremento: la entrada de

capitales por exportaciones del país era muy pequeña y no era capaz de cubrir

el dinero que potencialmente podía demandarse, la fuga de capital fue

provocada además del riesgo país, el hecho de que la tasa de interés no podía

seguir creciendo, además de que las economías de los países industrializados

regresaban de manera más competitiva y el punto primordial es que sus tasas

de interés se recuperaban atrayendo "capital y otorgando seguridad", además

de esto hubo factores negativos que influyeron como asesinatos de políticos

importantes, otra causa en menor medida pero que también causo inseguridad

fue el levantamiento armado en Chiapas, esto hizo que capitales emigrarán a

naciones mas seguras pues no podían seguir aumentando las tasas de interés

a las nubes y compensar con ello el elevado factor riesgo.

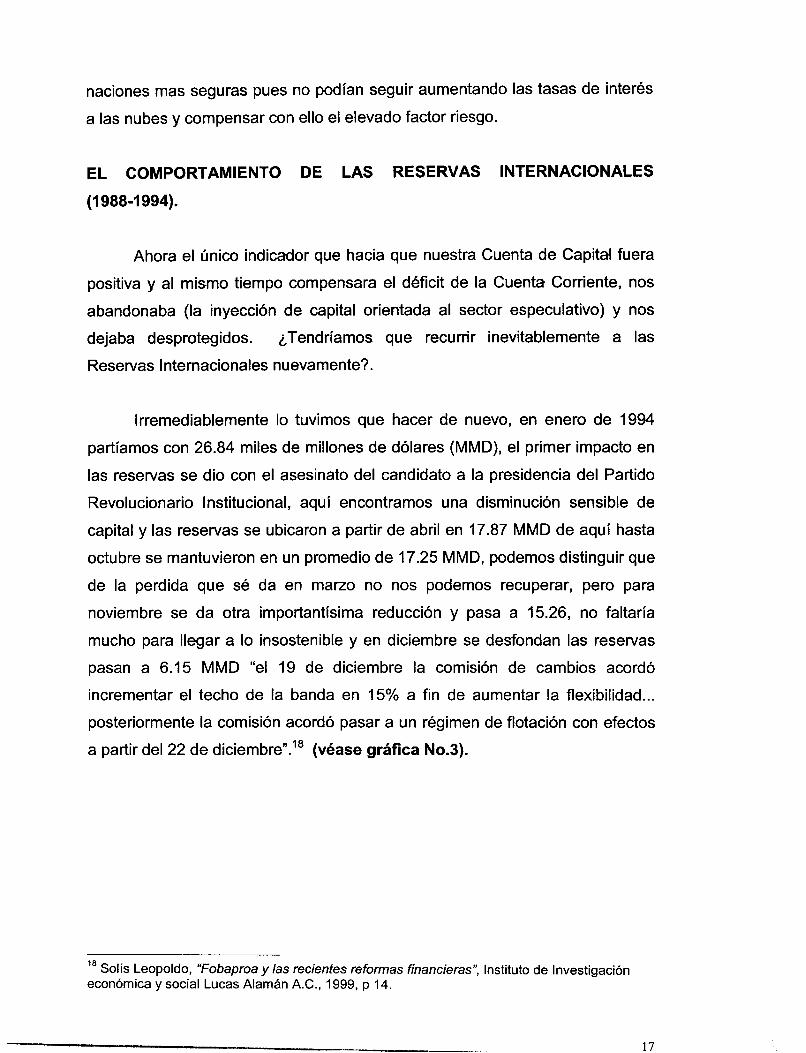

EL COMPORTAMIENTO DE LAS RESERVAS INTERNACIONALES

(1988-1994).

Ahora el Único indicador que hacia que nuestra Cuenta de Capital fuera

positiva y al mismo tiempo compensara el déficit de la Cuenta Corriente, nos

abandonaba (la inyección de capital orientada al sector especulativo) y nos

dejaba desprotegidos. ¿Tendríamos que recurrir inevitablemente a las

Reservas Internacionales nuevamente?.

Irremediablemente lo tuvimos que hacer de nuevo, en enero de 1994

partíamos con 26.84 miles de millones de dólares (MMD), el primer impacto en

las reservas se dio con el asesinato del candidato a la presidencia del Partido

Revolucionario Institucional, aquí encontramos una disminución sensible de

capital y las reservas se ubicaron a partir de abril en 17.87 MMD de aquí hasta

octubre se mantuvieron en un promedio de 17.25 MMD, podemos distinguir que

de la perdida que sé da en marzo no nos podemos recuperar, pero para

noviembre se da otra importantísima reducción y pasa a 15.26, no faltaría

mucho para llegar a lo insostenible y en diciembre se desfondan las reservas

pasan a 6.15 MMD “el 19 de diciembre la comisión de cambios acordó

incrementar el techo de la banda en 15% a fin de aumentar la flexibilidad ... posteriormente la comisión acordó pasar a un régimen de flotación con efectos

a partir del 22 de diciembre”.” (véase gráfica No.3).

18 Soiís Leopoldo, “fobaproa y /as recientes reformas financieras”, Instituto de Investigación económica y social Lucas Alamán A.C., 1999, p 14.

”~~ ~ 17

I Internacionales (1994). GrAfica No. 3 comportamiento de las Reservas

7 I Fuente: Solís Leopoldo, 199.

De los anteriores puntos a destacar podemos concluir: primero, una

apertura comercial apresurada nos perjudicó más de los beneficios que

obtuvimos de ella, los cambios estructurales no fueron tan rápidos, la

productividad no se incrementó y fuimos invadidos por las importaciones;

segundo, el déficit lo financiamos mal, todo el peso se soporto vía Cuenta de

Capital superavitaria, pero dicha cuenta contaba en su mayoría con capitales

especulativos que en cualquier momento podían salir; tercero, ante la salida de

capital se tuvo que recurrir a las reservas hasta indices graves e intolerables y

el gobierno tuvo que abandonar la política cambiaria, siendo este el desenlace

fatal.

CAUSAS DE LA CRISIS BANCARIA.

La crisis bancaria como la mayoría de ellas se gestó a través de varios

años y que si no se reorientan tendrán el efecto como el de una bola de nieve

que con el paso del tiempo cada vez será más difícil detener. (las experiencias

así lo demuestran).

DETONADOR DE LA CRISIS BANCARIA.

La crisis bancaria tiene su primer incitador efecto en un cambio

estructural sufrido por la banca en 1976, con el paso de la banca especializada

a una con características distintas, una banca múltiple; ello implico un

compromiso de satisfacción plena en cuanto a cumplir físicamente con

sucursales por un lado y por el otro ofreciendo atención de calidad.

Esto ocasionó el primer inconveniente, si bien es cierto que la red

bancaria se amplió con un agresivo programa de instalación de sucursales que

demando inmobiliario, oficinas y equipo. Esto a pesar de ser difícil no

representaba mayor problema más que contar con capital suficiente. Cosa que

si sucedió con la otra parte de la demanda “la atención de calidad”. Con una

velocidad de apertura rápida de sucursales no se dio el tiempo para que

nuevas gentes fueran capacitadas (hay que señalar que para este tiempo en

los bancos más responsables en cuanto al manejo de crédito, ”para llegar, a la

designación de gerente responsable de una sucursal era necesario haber

esperado un lapso de 8 a 10 años de preparación c~nstante”’~, entonces

identificamos el primer problema, en esta etapa de ocupación de puestos

claves fue por personas, a)incapaces, b)con antecedentes malos en otras

instituciones o c)peor aún que ni siquiera tuvieran experiencia en el sector

financiero).

A esto cabe añadir que el compromiso de crecimiento fue entendido

erróneamente, esto es, según los planes puestos en marcha, se entendió que

un punto básico del crecimiento consistía en mayor captación de recursos, se

estimulaba a los trabajadores para conseguir mayor captación, vía premios e

incremento de sueldos a quien así lo hiciera.

Esto indudablemente ocasionó la desatención de los programas de

crédito (que muy pronto se convertirían en carteras vencidas) este es el

comienzo del otorgamiento de créditos irresponsables y altamente riesgosos.

Concluyendo que el “evento que inicia la gestación de la actual crisis del

Sistema Bancario Mexicano, ... es el surgimiento de la banca múltiple con su

fragilidad en cuanto a la función de evaluación y seguimiento de los créditos

otorgados”.’’

19 Solís Rosales Ricardo (compilación), ”Bancos y crisis bancarias”, UAM, 1996, p 129. 201bídem, p. 130

” ~ - . .I”_ . .” 19

FACTORES IMPORTANTES QUE ANTECEDIERON LA CRISIS BANCARIA.

a)Naciona/ización de la Banca.

El primer evento importante que antecede a la crisis es la

nacionalización, decretada en 1982 por el Presidente José López Portillo. Esto

ocasionó que el sector operara de manera ineficiente, ya que muchos de los

banqueros de mayor capacidad se buscaron situar en sectores donde podían

seguir creciendo de manera salarial y laboral, esto incremento la constante de

personas incapaces, además se conjugo con el grado O de regulación y

monitoreo. Ya tenemos ahora identificado el primer problema durante el

periodo de la nacionalización de la banca, “la fuga de importante material de

calidad humano”.

El segundo factor fue la contracción en los niveles crediticios, esto tiene

una causante directa importante en el encaje legal (que ya tenía tiempo de

operar), este beneficio era aprovechado y totalmente acaparado por el Estado.

Dice Solís, era “un Sistema Bancario con elevadas tasas de encaje legal que

solo favorecían las necesidades del Estado”?’ En este periodo el sector

financiero se encontró en una economía cerrada, porque la mayoría de los

sectores se encontraban protegidos.

En los últimos tiempos de vida de la Banca Nacionalizada se da un giro

de la política crediticia, ahora ya se fomentaba su realización. En este lapso

desaparece totalmente la restricción del encaje legal, y se promueve la

orientación de recursos al crédito, fomentado por los atractivos rendimientos

que ofrecían.

Este último hecho hizo que un sector que al parecer estuvo aletargado

durante 15 años despertará, pero podría hacerle frente a la demanda, a pesar

de las deficiencias ocasionadas por la inactividad generada en todo este

tiempo.

Solís Leopoldo, “Fobaproa y las recientes reformas financieras”, Instituto de Investigación económica y social Lucas Atamán A.C., 1999, p. 40.

b) La Reprivatización de la Banca.

Después del periodo de extrema protección en la mayoría de los

sectores y el financiero propio, se inicia una liberación apartir de 1987, este

proceso lo podemos llamar más técnicamente “Modernización del Sistema

Bancario”.

Podemos encontrar claramente 4 medidas adoptadas para efectuar el proceso:

“ I ) Reducción de las restricciones a los flujos internacionales de capital.

II) Desregulación que permitiera ampliar los campos de acción de la

banca comercial, liberalización de tasas de interés, eliminación de la asignación

selectiva de crédito y remoción del coeficiente de liquidez de los depósitos en

moneda domestica.

III)Privatización de los bancos comerciales, la cual tuvo lugar entre

1991 y 1992.

IV) Autorización para el establecimiento de nuevos bancos en 1993,

incluyendo bancos extranjeros”?*

La Reprivatización Bancaria estuvó adquirida con un gran entusiasmo

propio de la emoción, causada porque se intuía que el sector contaba con un

elevado grado de saneamiento, por ello se adquirió a un costo nominal muy por

encima de su costo real.

Podemos distinguir dos malas decisiones generadas propiamente de la

transformación de la banca comercial:

Primero: los nuevos adquirientes en su mayoría fue gente ajena al

negocio de los bancos, que en su mayoría, pertenecía su vida laboral a las

casas de bolsa. Estos 2 tipos de agentes económicos (hay que señalar)

aunque cercanos operan bajo perspectivas distintas. Por un lado los

banqueros, sus intereses y manejo de sus transacciones van orientadas a largo

plazo y son sólidas, en cambio los dueños de las casas de bolsa, operan a

corto plazo y sus inversiones son altamente volátiles.

Segundo: por el tipo de elevada valuación que se le dio al sector, por

encima de su valor real, se vio en la necesidad no solo de recuperar en el corto

plazo, sino una vez recuperado el capital, reinyectarlo en proporciones

elevadas y así por un lado identificar el valor real y por otro tratar de recuperar

en la mayor medida posible la excesiva inversión.

FACTORES QUE ACELERARON LA CRISIS BANCARIA.

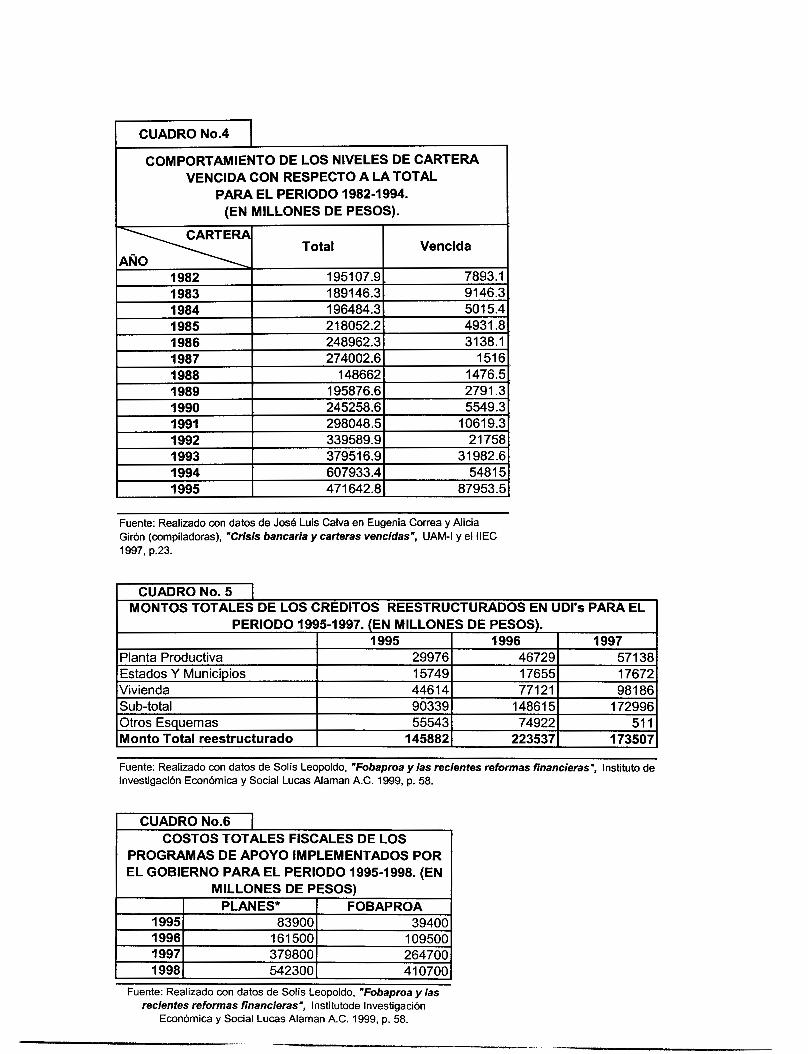

a)La evolución de la cartera vencida.

A partir de 1988 se da un constante ascenso en el nivel de Carteras

Vencidas de 1991 en adelante se agravo por 2 razones por un lado el nivel de

créditos demandados aumento y por el otro el incremento de los niveles de la

tasa de interés se elevó, esta ocasiona mayor número de créditos impagables.

.(Véase gráfica No. 4).

Grafica No. 4 Comportamiento de la Cartera Vencida con respecto a la Cartera Total (1982-1995).

500000

E 400000 I

300000 200000 100000

O

"m- C. Vencida

Fuente: Eugenia Correa, 1997. I

Hay que señalar 3 causas por las que se da esta relación (mayor

demanda de crédito elevación en las tasas de interés).

22 Ibidem, p.43

33

1)Muchas empresas recurrieron al crédito simplemente para financiar los

intereses devengados de sus deudas. Esto obedece a que la brecha entre la

tasa de interés real y la tasa de productividad se hace cada vez menor. Esto

debido a que la tasa de interés se elevaba y la de productividad permanecía

constante.

II)El horizonte alentador que muchos empresarios vislumbraban y el

incremento de la actividad económica ocasionaron que las empresas de-

mandaran mayores créditos.

III)La recuperación del salario real y la constante expectativa de su

incremento, hizo tener un panorama positivo, “los créditos al consumo y los hipotecarios mostraron un crecimiento signifi~ativo”.~~

Todos estos puntos ocasionaron la elevación de la demanda de crédito

para este periodo.

Este fue el inicio de la Cartera Vencida y que fue agudizada por la

constante elevación de las tasas de interés, incremento constante del crédito

de los bancos al sector público, la falta de supervisión y casi nula regulación de

las autoridades.

Este fue un factor no incluido o causa de la incapacidad del manejo

adecuado del crédito, pero existe otro que si fue ocasionado, como es la mala

administración de los banqueros y la capitalización insana (que de por sí

demandaba altos niveles) que fue constante. Muchos activos de bancos

estaban respaldados por otorgamiento de créditos dudosos, esto ocasiono una

mala valuación de los recursos financieros con que contaba el banco.

23 Solís Leopoldo, “Fobaproa y /as recientes reformas financieras”, Instituto de Investigación económica y social Lucas Alamán A.C., 1999, p. 49.

CAPITULO 3.

LA INTERVENCIóN ESTATAL Y LOS PROGRAMAS DE

APOYO PARA SUBSANAR EL SECTOR BANCARIO.

Después del descuido en la transformación estructural de la banca

(1 976-1991), se creo un panorama nada alentador para el sector bancario, la

cartera vencida ya se había tornado inmanejable y era muy probable que el

grado de pánico invadiera a los depositantes, por lo tanto sé tenia que actuar

rápido y el otorgar atenuantes a bancos y deudores era indispensable, por que

ante la primera manifestación de un banco de no pagar a sus depositantes, se

hubiera desencadenado el pánico y la demanda de depósitos generalizados.

Ante este escenario el gobierno se adelantó y tuvo 2 alternativas: "la

primera era una nueva estatización bancaria o (la segunda) una estrategia para

restablecer la sana operación de los bancos a la brevedad y al menor costo

fiscal posible".24

Desde luego la estatización no era lo mas adecuado ante la situación

macroeconómica y el gobierno se inclino por la segunda, entre otros factores

que lo alentaron a tomar dicha decisión fue, que los bancos se capitalizaran, si

el gobierno hubiera hecho el desembolso total, hubiera repercutido en los

contribuyentes; si los deudores le hubieran tenido que pagar al gobierno, se

hubiera politizado el problema y los deudores hubieran demandado mayor

numero de facilidades, como incrementos en descuentos; como negocio

hubiera sido catastrófico pues por un lado se tenía que indemnizar a los bancos

y el valor de estos era ínfimo. Ante todo esto podemos notar que de haber

optado por la estatización bancaria la crisis se habría agudizado.

El gobierno orientaría los programas de apoyo a 2 vías, el primero serian

los bancos y el'segundo los deudores. A los bancos se les apoyaría mediante

24 Solís Leopoldo, "fobaproa y /as recientes reformas financieras", Instituto de Investigación económica y social Lucas Atamán A.C., 1999, p. 55.

24

la cobertura de sus necesidades más indispensables como solvencia en la

“liquidez y divisas y les permitieron eliminar de sus balances una parte

significativa de la cartera de crédito con problemas. Esto último a cambio de

que incrementaran su capital”.25 Por otro lado el atenuanteque se otorgaba a

los deudores era vía amortiguar los impactos de la tasa de interés.

AI apoyar a los bancos se aligeraba la carga a los deudores, pues ante

una recuperación de los acreedores otorgarían algunas facilidades, de las que

se beneficiarían los deudores y harían más fácil su pago. Por otro lado el

apoyar al deudor se verían beneficiados los bancos pues disminuiría el nivel de

morosidad y de cartera vencida.

Además se dio un lento incremento en la regulación de las autoridades

supervisoras, puesto que ahora los bancos serian más rigurosos y atentos con

la clasificación de los riesgos en los créditos, también ahora los bancos

tendrían que dar reportes que indicarían la situación de cada banco, cosa que

antes no ocurría, y en general las medidas regulatorias y de supervisión se

harían más rígidas y estrechas Banca-Estado.

PROGRAMAS DE APOYO PARA SUBSANAR A LOS BANCOS.

El Banco de México en diciembre de 1986 lanza a la luz pública la

creación del FONAPRE, que consistía principalmente en aportaciones

mensuales. Las apariciones de dicho organismo fueron mínimas y sin mucha

importancia.

El FONAPRE lo podemos considerar el antecesor del FOBAPROA, por

que en julio de 1990, y de acuerdo con la Ley de Instituciones de Crédito el

FOBAPROA lo sustituiría, este ultimo serviría para evitar los problemas que

pudieran contravenir al sector, y su principal objetivo era salvaguardar al

ahorrador.

25 Solís Rosales Ricardo, “Bancos y Crisis Bancarias”, UAM, 1998, p. 206.

25

Los programas de apoyo que se implementaron, en su mayoría se

canalizaron vía FOBAPROA, dichos programas se creaban dependiendo de

las características del problema acorde a sus necesidades. La cobertura del

FOBAPROA era total (a diferencia del FONAPRE) con respecto a las

obligaciones derivadas de la Banca Múltiple, pero contaba con mínimas

excepciones, como por ejemplo, los pasivos irregulares, es decir los ilícitos o

hechos de mala fe, también los pasivos derivados de obligaciones

subordinadas y finalmente los que resultaran de créditos que se dieran entre

instituciones bancarias.

Las medidas preventivas parecían buenas pero el tamaño de los errores

fue muchas veces superior a lo previsto, ante esto parece ser que una de dos

alternativas se suscitaron, la crisis fue muy grande e inmanejable ante

cualquier medida o las medidas previas fueron ineficientes.

REORDENAMIENTO DE LAS MEDIDAS PRECAUTORIAS.

A partir de los primeros meses de 1995 se comenzaban a dar de manera

verdaderamente importante, los primeros estragos, como la falta de liquidez,

solvencia y en general un deteriorado esquema de operación bancaria.

Ante esto el gobierno tuvo que reordenar la distribución de crédito y las

provisiones que tenían los bancos, vía Comisión Nacional Bancaria y de

Valores (CNBV). Dicha medida contó con disposiciones, tales como, el

incremento considerable en los niveles de reserva contra riesgos a montos

equivalentes al 60% de las carteras vencidas o al 4% de la cartera total, se

tomaría una de las 2, claro la que fuera más elevada. Esta decisión afecto por

un lado a los bancos pues maniataba los niveles crediticios en buena medida,

pues al aumentar la reserva (representaba buena parte del dinero de los

bancos), descendían los niveles de crédito que el banco podía facilitar. En este

sentido se profundizo la débil capitalización que tenían los bancos y ante esto

se tenia que diseñar un programa urgente capitalizador.

26

OTORGAMIENTO DE CRÉDITO EN MONEDA EXTRANJERA.

Los bancos tenían autorización a partir de 1992 de contar con pasivos

en moneda extranjera y su única restricción era un monto limitado, el tamaño

del monto iba a depender de que no existieran riesgos cambiarios graves.

Con todo esto y ante el escenario de 1995, inclusive se manejó la

posibilidad de insolvencia por parte del gobierno para cubrir principalmente los

tesobonos y otras deudas con el extranjero, sino se facilitaba ayuda del

exterior.

Si se dudaba de la solvencia gubernamental, que se podía esperar de

las expectativas de la banca, por eso tuvieron muchos problemas para

renegociar sus deudas con el exterior a largo plazo. Lo que podía ocasionar

era una corrida bancaria, ante lo frágil del sistema esto sería insalvable.

A pesar de la situación del Gobierno, el Banco de México en el primer

trimestre de 1995 otorgo créditos a los bancos a través del FOBAPROA con

elevadas tasas de interés y la promesa de su reducción si los bancos pagaban

oportunamente con esto se alentó la pronta recuperación de efectivo. Este

programa auxilió nada menos que a 17,bancos y su costo represento un total

de 3,900 MDD (Millones de Dólares).

Los créditos que se demandaban del exterior se consiguieron y fue el

instrumento básico con que se financiaron principalmente los tesobonos. Esto

hizo que se modificara el panorama y fuera menos complejo, ello facilitó el

pronto pago y para septiembre se habían cubierto en su totalidad los créditos

contraídos a principios del año.

PROGRAMA DE CAPITALIZACIóN TEMPORAL (PROCAPTE).

El coeficiente de capitalización bancaria esta dado por el cociente de

capital entre activos. Dicho coeficiente en este periodo, llego a caer

27

estrepitosamente, ubicándose por debajo del mínimo establecido normativo en

ese momento (8%).

E s importante recalcar que ante la devaluación cambiaria, muchos

créditos se elevaron en moneda nacional, pues estaban denominados en

moneda extranjera.

El Gobierno implemento un programa mediante el FOBAPROA, que

consistía básicamente en la compra de instrumentos representativos de deuda

subordinada y que eran emitidos por bancos comerciales, que en su mayoría

contaban con coeficientes de capital inferiores al 8%. Estos títulos obligaban a

ser convertidos en capital después de 5 años, pero podría ser antes si la

capitalización de ese volvía a decaer y tener menores grados de liquidez.

Esos recursos obtenidos quedaron en posición del Banco de México, “de

modo que no implicaron un aumento del crédito interno neto del Banco de

México ni se tradujeron en mayor liquidez para los bancos’’?6

Esta medida, podemos darnos cuenta, puso a prueba la madurez de los

bancos, pues únicamente con ello se les otorgó facilidades para recapitalizarse

por tiempo limitado, además existía el riesgo latente de que si no funcionaba

adecuadamente la participación de sus accionistas podía llegar inclusive a

desaparecer en el caso extremo de que el banco fuera absorbido por el

FOBAPROA.

Este programa por un lado estimuló a los bancos a incrementar su

capital vía aumento de depósitos de sus accionistas y por el otro ayudo a salir

del obstáculo en el que se encontraban otros obteniendo el mínimo de

capitalización del 8%.

Este programa alcanzo un costo máximo de 7 mil millones de pesos a

principios de mayo de 1995, de ahí en adelante descendió de manera

26 Ibidem 209.

28

permanente y para diciembre de ese mismo año varios bancos ya habían

liquidado la totalidad de su deuda y otros habían otorgado importantes abonos

y ubicando ya el costo muy por debajo, ahora ascendía a 3 mil 216 millones de

pesos. Ya para finales de 1997 el programa concluyó con la liquidación total de

los 2 últimos bancos que quedaban.

INTRODUCCION EN EL MANEJO GERENCIAL DE LOS BANCOS QUE

TENíAN ALTOS NIVELES DE FRAGILIDAD FINANCIERA.

Hasta antes de la alteración de la crisis monetaria y ya después de la

reprivatización bancaria, solo se había tomado medidas drhsticas en dos

bancos (Unión y Cremi), esto debido a manejos nada profesionales en la vida

de estas instituciones. Desde su origen como banco BCH, convertido en Unión

y finalmente en Cremi, el banco tuvo fama de transacciones nada claras, por el

contrario se llego a su intervención acompañada de juicios penales en su

contra.

Desde luego una vez consumada la crisis, los problemas de los bancos

salieron a la luz, fueron masivos y la intervención de la CNBV no se hizo

esperar, entre otros bancos intervenidos tenemos los casos de Bancen, del

Centro, Capital, Interestatal, Inverlat, Oriente, Obrero, Promnorte y Sureste.

Estos bancos podían infundir pánico entre los ahorradores y se podía dar una

corrida bancaria, al ser apoyados por el Gobierno se otorgaba nuevamente

credibilidad a los depositantes.

Este programa permanecería mientras fueron saneadas las instituciones

y en caso extremo sino fuera posible su recuperación se venderían

nuevamente al sector privado aún a expensas de la perdida de sus accionistas.

Hay que hacer notar que en este caso el costo gubernamental que recayó fue

mayor por la situación con que operaban los bancos. Por lo tanto se hicieron

transacciones entre bancos como compras o participaciones mayoritarias y se

redujo el número de instituciones, con esto podíamos esperar a lo mejor un

incremento en la calidad del sector bancario. Por ejemplo, “lnverlat vendió el

29

20% de su capital a Scotia Bank, el Banco del Centro y Banpaís fueron

vendidos a Banorte, los principales activos de Cremi y Oriente al Bilbao

Vizcaya. Los de banco Unión a Promex. Los de banco Obrero a Afirme y los

de confía a Citibank.27

Aunado a esto hay que hacer notar que se reformó legalmente la

participación de los bancos extranjeros, pues en la Ley de Instituciones de

Crédito (LIC) de 1990 únicamente se concedía participación máxima del 30%, desde luego poco a poco se iría dando la apertura y con la llegada del TLCAN

además de darle velocidad, otorgaría preferencia a instituciones de los países

integrantes (EU. y Canadá).

Pero la catástrofe rompió el esquema y la apertura se tuvo que acelerar

de manera obligada, en 1995 dentro de las modificaciones sufridas en la LIC,

se establecía que ahora las instituciones del exterior podían alcanzar el grado

mayoritario, a excepción de Banamex, Bancomer y SerFín, con esto muchas

instituciones pasaron a ser manejadas por extranjeros. Hay que señalar de

manera adicional que un cambio importante fue la fusión de la Comisión

Nacional Bancaria con la de Valores en abril de 1995, esta nueva comisión

reuniría las facultades de ambas y regularía la mayoría del sector financiero, a

excepción de las compañías de seguros y fianzas.

PROGRAMAS DE APOYO A DEUDORES.

Como dijimos en la primera parte de este capitulo, el Gobierno trato de

aligerar la carga financiera por las dos vías bancos y deudores, ahora

analizaremos las medidas respectivas de apoyo implementadas por el

Gobierno hacia los deudores y como trataron de disminuir los niveles tan altos

de cartera vencida. Básicamente los programas fueron: las Unidades de

Inversión (UDI'S), los beneficios adicionales a los deudores de créditos para la

vivienda, el apoyo inmediato a deudores (ADE), y el apoyo a concesionarios de

autopistas.

27 Ibidem p.211,212.

30

LA REESTRUCTURACIóN DE CRÉDITOS EN UNIDADES DE INVERSIóN

(UDl’s).

En México se introdujeron las UDl’s, su primer logro conseguido por este

programa fue la separación de la tasa real con respecto a la proporción

guardada con la inflación. El objetivo que perseguía era el de impedir que

creciera el valor nominal de la deuda que era ocasionado por las características

del contrato original con que se había convenido la deuda, con esto se trataba

de reducir el peso que cada vez se hacía más grande, esto se revertiría con la

tasa real de interés que se pagaría hasta que la deuda desapareciera. Estos

tres puntos de ataque facilitaron el entorno de los deudores y ayudarían la

recuperación de pagos.

Este programa efectuado de común acuerdo banca-Gobierno, acordaba

que los créditos que se transformaban en UDl’s eran endosados al Gobierno,

esto significaba que se incorporaban a un fideicomiso, este valor pasaba a ser

representado por bonos emitidos por el mismo Gobierno y los bancos los

aceptaban en una especie de canje por créditos reestructurados en UDl’s, esto

claro repercutía en la disminución sensible de los indices de cartera vencida.

Hay que señalar que los probables riesgos que podían contravenir,

serian divididos en responsabilidades, los bancos asumirían el riesgo crediticio,

mientras que el Gobierno haría frente a los inconvenientes resultantes de las

alteraciones en la tasa de interés. Estas modificaciones en los valores

nominales respecto al riesgo y a su costo resultante, son consecuencia de las

diferencias existentes entre las tasas de los bonos entregados por el Gobierno

a los bancos y las tasas que regulaban los créditos de los deudores, en su

mayoría serian periodos a largo plazo de hasta 30 años.

Este programa podía ser criticable por lo tardío de su aparición (abril de

1995), pues si tomamos en cuenta que durante los meses inmediatos

anteriores se produjeron grandes aumentos en la valorización de las deudas,

es decir, si el programa hubiera entrado con anterioridad se hubieran podido

neutralizar mayor porcentaje de dicho incremento.

31

Hay que hacer notar que uno de los problemas cuando estalló la crisis,

fue que según la estructura de los pagos parciales no llegaba a cubrir ni

siquiera los intereses y de esta manera se incrementaron demasiado las

deudas. Por el contrario con las UDl’s, si esto llegara a ocurrir, con la

estatización de la tasa de interés nominal, inclusive se manejaba la hipótesis

del descenso gradual, esto ocasionaría que en determinado momento los

pagos parciales resultaran superiores a los intereses y la diferencia a favor, se

destinaría a una disminución directa de capital. Las UDl’s se destinaron

principalmente al problema de los créditos hipotecarios y a las deudas de

carácter industrial y en menor medida a las deudas de estados y municipios. El

monto total para fines de 1996 se ubico en 258000 millones de pesos. (Véase

gráfica No. 5).

Grfifica No. 5 Monto Total de la reestructuracibn en UDl’s (1995-1997).

250000 , 200000

150000 O = 100000

50000

O

4

1

i

BENEFICIOS ADICIONALES A DEUDORES DE CRÉDITOS DE VIVIENDA.

En mayo de 1996 entra en disposición este programa y podemos

ubicarlo como una extensión de las UDl’s, pues para tenerlo se tenían que

cumplir dos requisitos fundamentales, el primero era que los créditos hubieran

sido contraídos antes del 31 de diciembre de 1997 y la segunda era que se

hubiera creado en el deudor la conciencia del pago y por consiguiente,

encontrarse reestructurado dentro del programa de UDl’s.

32

La implantación de este programa obedeció a que aún y con todas las

facilidades de las UDl’s, los poseedores de créditos hipotecarios eran víctimas

de una gran absorción de su ingreso para pagar las mensualidades, esto

significaba que en vez de avanzar con la disminución de su deuda, sucedía lo

contrario. Además de que el valor de la vivienda hipotecaria crecía a un ritmo

muchas veces menor que el crecimiento de la deuda, esto como consecuencia

del estancamiento del mercado de vivienda ocasionado por el precario

crecimiento de la economía.

Para 1997 el total de los créditos reestructurados en UDl’s, impactaba

con la mayoría dentro de este programa con el 78% del total.

APOYO INMEDIATO A DEUDORES DE LA BANCA (ADE).

En septiembre de 1995 se implementa el programa ADE, cuyo principal

objetivo se enfocaba a disminuir los estragos ocasionados por la tasa de

interés en las familias y pequeños empresarios. Esto se logró mediante la

reducción de las tasas activas nominales que se aplicarían en los créditos con

instrumentos como la tarjeta de crédito, créditos de consumo, créditos

solicitados por parte de la pequeña empresa, además de las deudas de

vivienda y también reestructurando el plazo de los créditos y convertirlos a

largos plazos, este programa “estuvo dirigido al apoyo de los tenedores de

créditos modestos.”28

El ADE otorgo facilidades y favoreció a los deudores cumplidos, pero los

morosos podían gozar del privilegio del programa con solo tener la disposición

de reestructurar, mediante la elaboración de una carta de intención. Además

incluía dentro de sus múltiples beneficios un subsidio para las tasas activas con

una duración de un año. Otro de ellos fue que algunos bancos otorgaron

beneficios adicionales, principalmente para créditos hipotecarios, como

33

descuentos y bonificaciones e inclusive periodos de gracia para adeudos

vencidos.

Para fines de 1995 existían 540 mil cartas de intención y realizado

alrededor de I .5 millones de reestructuraciones. A fines de 1996 el numero de

reestructuraciones paso a 1 millón 964 mil 296, lo que llegó a representar

93.1% del total especulado para este programa. Para este periodo el monto de

las deudas reestructuradas llego a 250 mil 214 millones de pesos.

PROGRAMA DE APOYO A CONCESIONARIOS DE CARRETERAS.

Este programa resulta de gran polémica, pues con la intervención

gubernamental, se auxilio a muchas empresas que laboraban con altos costos

o que simplemente su productividad era mínima, los concesionarios jamás

especularon acerca de la posibilidad de una debacle económica y su proyecto

de inversión lo fundamentaron en que al termino de la obra carretera cobrarían

cuotas muy por encima de lo real, esto claro no seria posible y además la crisis

lo agravo, por ello se vieron imposibilitados a cubrir los créditos solicitados,

pues su bajo ingreso se los impedía. Ante esto el Gobierno se adelanto e

intervino, en 1997 se hicieron nulas algunas concesiones cedidas y de otras se

responsabilizo a cambio de tomar el control de las carreteras.

A esto hay que adicionar que en muchos casos, hubo colaboración de

los municipios de los respectivos estados con una parte de inversión para

ayudar con el costo a los concesionarios, esto ocasiono que el costo de la obra

disminuyera sustancialmente, pero ni con todo ello se logro el negocio que se

esperaba. Lo que si sucedió fue que los municipios solicitaron créditos

bancarios para poder aportar esas facilidades y corrieron con la suerte de

cualquier otro deudor, siendo victima de la tasa de interés. Hay que señalar

que ante este problema solicitaron auxilio de la Secretaría de Hacienda y

Crédito Publico (SHCP) para no caer en retrasos, esto mientras negociaban

planes crediticios con sus respectivos bancos.

34

PROPUESTAS ADICIONALES PARA SOLUCIONAR LA CRISIS BANCARIA.

A pesar de los esfuerzos realizados por el Gobierno, los programas de

apoyo no resultaron del todo eficientes, pues el primer error cometido del

Gobierno se dio al tratar de medir los costos de los estragos económicos, por

ejemplo en un inicio, ellos pronosticaban que el costo ascendería a 39 mil

millones de pesos, cosa que al transcurrir el tiempo se hizo más abismal la

diferencia.

A pesar de todo el capital destinado a subsanar el daño y con una

diversidad de programas, la realidad es que el problema no ha disminuido, al

contrario, los indices de cartera vencida se han incrementado de manera

sostenida, por ello se puede decir que los programas han sido ineficaces, pues

ni los bancos han podido ser completamente las instituciones intermediarias

que le otorguen vida en buena parte al desarrollo de la economía, ni tampoco

las empresas y las familias han podido recuperar su capacidad de pago. Por lo

tanto sería de vital importancia el crear un programa con un modelo tal, que

permitiera de manera general solucionar todo el sistema de pagos y créditos.

Podemos decir que la solución debe otorgar prioridades iguales a todas las

partes (bancos y deudores principalmente) y no caer en tendencias

sospechosas por lo que se cree que de la solución que se le dé al problema de

la cartera vencida dependerá en buena medida de la recuperación del sector

financiero y como consecuencia de la economía.

Por ello a continuación enunciamos dos de las mejores propuestas

realizadas para dar solución, la primera es representada por la profesora

Guadalupe Mántey de Anguiano*’ y la otra por el doctor Juan Castaingts

T e i l l e ~ r . ~ ~

*’Profesora de la Unidad Académica de los ciclos profesionales de Postgrado de los CCH. 30 Profesor-Investigador del Departamento de Economía de la UAM-lztapalapa.

35

PROPUESTA HETERODOXA PARA ENFRENTAR LA CRISIS BANCARIA.

Para la profesora Mántey la solución mas adecuada se obtiene de la

localización de las causas y de ahí se otorga la posible solución. Según ella las

causas que provocaron la crisis fueron: primero un severo incremento en los

niveles de crédito, destinados al sector primario, esto se dió como

consecuencia de dos alteraciones estructurales, el primero se debió a la

inadecuada y precipitada apertura comercial de la economía mexicana y que

ocasiono que mucho capital nacional dirigido al sector de inversión emigrara al

resto del mundo y el segundo “la ampliación de los márgenes de intermediación

de la banca múltiple”,31 estos elevaron sustancialmente sus costos. Los bajos

niveles de crecimiento de la economía, hicieron que los empresarios que

habían solicitado créditos para financiarse, obtuvieran bajas o nulas ganancias

que harían imposible liquidar sus deudas. Sabemos de la economía ortodoxa

que para aliviar programas de este tipo es necesario reactivar la producción y

una alternativa que nos da es que los bancos otorguen mayor oferta de crédito

y este sea orientado a la inversión, pero según Mántey, no existe nada que nos

garantice que los empresarios tomarían el riesgo del endeudamiento, por lo

tanto este supuesto hecha abajo la solución de la economía ortodoxa con fines

de reactivar la producción.

Por lo tanto la solución propuesta por Mántey, tiene que ver con varios

instrumentos de control de la economía, ella sugiere que para alentar la

inversión productiva es necesario que la rentabilidad de ese sector sea la más

provechosa, una medida para lograrlo es no dejar que la rentabilidad de otros

activos financieros crezca. De manera particular es necesario detener el

incremento en los niveles del tipo de cambio, esto con el objeto de no padecer

por las especulaciones de las divisas, la vía para contener el tipo de cambio

real seria por medio de incrementos en los niveles de las tasas de interés

pasivas, que ocasionaría tener un tipo de cambio reducido y también

desalentaría la inversión especulativa, pero esto tiene un factor

contraproducente, pues niveles altos de tasas de interés pasivas, producen

tasas de interés activas altas y esto desalienta la inversión productiva, este

36

punto se podía neutralizar poniendo limites a los grados de intermediación

bancaria, esta medida de contención del tipo de cambio, via altas tasas de

interés no es recomendable en el largo plazo, pero es benéfica en el corto

plazo y otorgaría tiempo que podría ser utilizado par contrarrestar los indices

inflacionarios esperados y poder reorientar la economía. Por ello es primordial

la intervención estatal en su función de regulador.

El programa propuesto por Mántey con las reservas y revisión de que

debe de ser objeto, me parece es adecuado, pero mi preguntada va enfocada

al lo siguiente, según ella las altas tasas de interés pasivas otorgarían tiempo

para hacer modificaciones en los esquemas generales de la economía, esto no

solo seria cuestión de tiempo y es muy difícil de conseguir, además que

pasaría si el tiempo nos gana y no logramos las metas fijadas, sería desastroso

para toda la economía en su conjunto, por lo tanto uno de los problemas

indispensables no lo resuelve.

EL PRINCIPIO DE UN PROYECTO DE SOLUCIóN A LAS CARTERAS

VENCIDAS.

Para el doctor Juan Castaingts las carteras vencidas es el problema más

importante en el sector financiero y la solución de este es indispensable para la

recuperación de la economía. El profesor Castaingts fundamenta su

propuesta, en que esta debe ser total, es decir que cubra la totalidad de las

carteras vencidas y que además incluya al total de los sectores involucrados y

no únicamente a la banca. Esta solución cuenta además dentro de sus

virtudes, que seria compatible con los programas implementados por el

Gobierno (particularmente el ADE), claro que con algunos ajustes necesarios,

así el Gobierno no podría argumentar su incompatibilidad.

El primer paso que se daría para la solución seria, la revisión y reajuste

de los valores actuales de las carteras vencidas, pues es evidente que existe

una gran diferencia en cuanto a los valores nominales de las carteras y los que

31 Correa Eugenia, "Crisis Bancaria y Carteras Vencidas", UAM, 1997, p 136.

37

manejan los bancos. Se establecería un mercado exclusivo para las

transacciones de cartera vencida, pero atención este mercado no otorgaría

beneficios, sino solo ocasionaría el traspaso de deuda de un acreedor a otro.

El profesor Castaingts propone en ese sentido, la creación de una comisión con

representantes de todas las partes (es decir cuatripartita ) para que realicen

una valuación adecuada de la cartera en su conjunto, desde luego con la

revisión emanaran perdidas que serán absorbidas por la banca y el Gobierno.

El peso que se descargue a la banca será mayor, pues es el principal

responsable.

Con el nuevo valor que tendría la cartera vencida, se orientaría a los ajustes, primero hacia los deudores y posteriormente a la banca. Por lo que

respecta a los deudores, el nivel de deuda se reduciría y se otorgaría quitas

importantes, la proporción de las quitas seria clasificada de acuerdo al tipo de

crédito, pues créditos otorgados con el fin de invertirlos a sectores productivos,

así como a la vivienda contarían con mayores porcentajes y para las deudas

contraídas vía tarjeta de crédito, las quitas serían reducidas. Pero para

lograrlo, se tendría que crear un entorno favorable a los deudores, con tasa de

interés bajas.

El profesor Castaingts enuncia que para lograr esto se necesitaría la

colaboración de Banxico y de la CNBV por medio de los cuales se decrete un

limite entre las diferencias de tasas activas y pasivas, con un máximo de 6

puntos porcentuales. Posteriormente a su implementación, el Gobierno vía

FOBAPROA cargaría con tres puntos, es decir los deudores solo tendrían que

enfrentar a las tasas pasivas, adicionándole tres puntos porcentuales como

máximo, además hay que adicionarle plazos largos y periodos de gracia.

Con este tipo de reestructuración, los deudores no solo se verían en la

posibilidad de reducir sus deudas sino que además esto ocasionaría que en un

periodo corto, la población pudiera recuperar su poder adquisitivo e

incrementar la demanda de mercancías esto sería el principio de la

recuperación empresarial y el incremento de la solicitud crediticia.

38

El segundo ajuste, tendría lugar en la banca, la deuda actualizada se

canjearía por Títulos de la Deuda Bancaria (TDB), que seria deuda publica. El

procedimiento seria, que el Gobierno por medio del FOBAPROA canalizaría

TDB a los bancos, el riesgo por el cobro de la cartera recaería en la banca y en

el FOBAPROA una parte mínima, aquí se encontraría la diferencia primordial

con respecto al programa actual. Este sería un programa de solución

totalmente global “y por lo tanto, la banca seria saneada”.32

Finalmente el costo sería distribuido en los bancos (en mayor medida),

los deudores y la sociedad por medio de los costos gubernamentales. Esta

solución de realizarse tendría un costo mucho menor que el costo de los

programas implementados a la fecha.

32 Ibidem p. 152.

39

CAPITULO 4

LOS EFECTOS INMEDIATOS DE LOS PROGRAMAS DE

APOYO Y SU COSTO FISCAL.

A pesar de los esfuerzos, costos de los gastos programados y no

programados del Gobierno para tratar de revitalizar el Sistema Financiero y

aligerar la carga que pesa sobre la economía todo pareciera ser insuficiente. El

Gobierno como hemos visto, ha participado de manera activa con gran

cantidad de dinero, por un lado recapitalizando los bancos comprando cartera

de mala calidad principalmente, renegociando deuda etc, y por el dro ha

tratado de otorgar garantías a inversionistas extranjeros que incentive la

entrada de capital foráneo orientada a la inversión. Ante este contexto

pareciera ser que las medidas son las acertadas, el Gobierno ante la caída total

del sistema bancario toma la determinación de intervenir de manera inmediata,

(según el Gobierno las experiencias en otros países el factor tiempo es

primordial en los costos posteriores que deriven del rescate) también a tratado

de reorientar y darle funcionamiento al sector bancario, de otro modo a tratado

de otorgar con su participación seguridad a la economía y con ello quiso

reactivar las transacciones bancarias para darle nuevamente vitalidad al sector.

Entonces si se supone que el Gobierno a pesar del dinero invertido en

todos los programas, gastos y compromisos con el exterior que otorgan

garantías para los inversionistas que nuevamente renueven al sistema bancario

no pudieron contrarrestar los impactos negativos inmediatos en la economía, el

disparo de las altas tasas de interés, el incremento de la cartera vencida, el

constante aumento de los niveles de recursos gubernamentales orientados a

los bancos y el aumento de la participación extranjera en el sistema bancario

son solo algunos de los parámetros con que se cuenta para poner en evidencia

que el Gobierno tuvo alguna deficiencia en la forma de implementar su

solución.

40

LA POLíTICA ECONóMICA COMO DETERMINANTE EN LA EFECTIVIDAD

DE LOS PROGRAMAS DE RESCATE.