A N U A L I D A D E S - · PDF filediferidas a).- Este criterio de clasificación se...

14

L.A. Javier Alvarez Noyola A N U A L I D A D E S INTRODUCCION Y TERMINOLOGIA Se denomina anualidad a un conjunto de pagos iguales realizados a intervalos iguales de tiempo. Se conserva el nombre de anualidad por estar ya muy arraigado en el tema, aunque no siempre se refieran a periodos anuales de pago. Algunos ejemplos de anualidades son: • Los pagos mensuales por renta • El cobro quincenal o semanal de sueldos. • Los abonos mensuales a una cuenta de crédito. • Los pagos anuales de primas de pólizas de seguro de vida. Se conoce como intervalo o periodo de pago al tiempo que transcurre entre un pago y otro y se denomina plazo de una anualidad al tiempo que pasa entre el inicio del primer periodo de pago y el final del último. Renta es el nombre que se le da al pago periódico que se hace. También hay ocasiones en las que se habla de anualidades que, o no tienen pagos en forma especial. TIPOS DE ANUALIDADES: La variación de los elementos que intervienen en las anualidades hace que existan diferentes tipos de ellas. Conviene, por ello, clasificarlas de acuerdo con diversos criterios. Criterio Tipos de anualidad a).- Tiempo Ciertas Contingentes b).- Intereses Simples Generales c).- Pagos Vencidas Anticipadas d).- Iniciación Inmediatas diferidas a).- Este criterio de clasificación se refiere a la fecha de iniciación y determinación de las anualidades. • Anualidad cierta. Sus fechas son fijas y se estipulan de antemano. Por ejemplo: Al realizar una compra a crédito se fija tanto la fecha en que se debe hacer el primer pago, como la fecha de efectuar el último. • Anualidad contingente. La fecha del primer pago, la fecha del último pago, o ambas, no se fijan de antemano; depende de algún hecho que se sabe que ocurrirá, pero no se sabe cuando. Un caso común de este tipo de anualidad son las rentas vitalicias que se otorgan a un cónyuge tras la muerte del otro. El inicio de la renta se da al morir el cónyuge y se sabe que éste morirá, pero no se sabe cuándo.

Transcript of A N U A L I D A D E S - · PDF filediferidas a).- Este criterio de clasificación se...

L.A. Javier Alvarez Noyola

A N U A L I D A D E S

INTRODUCCION Y TERMINOLOGIA Se denomina anualidad a un conjunto de pagos iguales realizados a intervalos iguales de tiempo. Se conserva el nombre de anualidad por estar ya muy arraigado en el tema, aunque no siempre se refieran a periodos anuales de pago. Algunos ejemplos de anualidades son:

• Los pagos mensuales por renta • El cobro quincenal o semanal de sueldos. • Los abonos mensuales a una cuenta de crédito. • Los pagos anuales de primas de pólizas de seguro de vida.

Se conoce como intervalo o periodo de pago al tiempo que transcurre entre un pago y otro

y se denomina plazo de una anualidad al tiempo que pasa entre el inicio del primer periodo de pago y el final del último. Renta es el nombre que se le da al pago periódico que se hace. También hay ocasiones en las que se habla de anualidades que, o no tienen pagos en forma especial.

TIPOS DE ANUALIDADES: La variación de los elementos que intervienen en las anualidades hace que existan diferentes tipos de ellas. Conviene, por ello, clasificarlas de acuerdo con diversos criterios.

Criterio Tipos de anualidad a).- Tiempo Ciertas

Contingentes b).- Intereses Simples

Generales c).- Pagos Vencidas

Anticipadas d).- Iniciación Inmediatas

diferidas

a).- Este criterio de clasificación se refiere a la fecha de iniciación y determinación de las anualidades.

• Anualidad cierta. Sus fechas son fijas y se estipulan de antemano. Por ejemplo: Al realizar una compra a crédito se fija tanto la fecha en que se debe hacer el primer pago, como la fecha de efectuar el último.

• Anualidad contingente. La fecha del primer pago, la fecha del último pago, o

ambas, no se fijan de antemano; depende de algún hecho que se sabe que ocurrirá, pero no se sabe cuando. Un caso común de este tipo de anualidad son las rentas vitalicias que se otorgan a un cónyuge tras la muerte del otro. El inicio de la renta se da al morir el cónyuge y se sabe que éste morirá, pero no se sabe cuándo.

L.A. Javier Alvarez Noyola

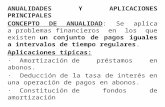

b)- En este caso:

• Anualidad simple. Cuando el periodo de pago coincide con el de capitalización de los intereses. Un ejemplo muy simple sería: El pago de una renta mensual x con intereses al 18% anual capitalizable mensualmente.

• Anualidad General. A diferencia de la anterior, el periodo de pago no coincide

con el periodo de capitalización: el pago de una renta semestral con intereses al 30% anual capitalizable trimestralmente.

c)- De acuerdo con los pagos:

• Anualidad vencida. También se le conoce como anualidad ordinaria y, como su primer nombre lo indica, se trata de casos en los que los pagos se efectúan a su vencimiento, es decir, al final de cada periodo.

• Anualidad anticipada. Es aquella en la que los pagos se realizan al principio de

cada periodo.

d)- De acuerdo con el momento en que se inicia:

• Anualidad inmediata. Es el caso más común. La realización de los cobros o pagos tienen lugar en el periodo inmediatamente siguiente a la formalización del trato: se compra a crédito hoy un artículo que se va a pagar en mensualidades, la primera de las cuales habrá de realizarse en ese momento o un mes después de adquirir la mercancía (anticipada o vencida).

• Anualidad diferida. Se pospone la realización de los cobros o pagos: se

adquiere hoy un artículo a crédito, para pagar con abonos mensuales; el primer pago habrá de hacerse seis meses después de adquirir la mercancía.

MONTO Y VALOR PRESENTE DE UNA ANUALIDAD . Los elementos que intervienen son:

.

+−=i

iRA

n)1(1

R La renta o pago por período A Anualidad n Tiempo o periodos i Interés

L.A. Javier Alvarez Noyola

Ejercicio: En una Tienda de muebles tienen en oferta un aparato de sonido marca Sony, la promoción está en $15,500.00 de contado, en otra tienda tienen el mismo aparato de sonido de la misma marca a un precio de: $4,500.00 de enganche y 12 mensualidades de $1,000.00 más una tasa de interés del 28% anual capitalizable mensualmente. ¿En cuál de las dos tiendas es más barato?

n = (1)(12) = 12

+−=i

iRA

n)1(1

R = 1,000.00

+−=302.0

)302.01(1000,1

12

A

3.21228 ==i

−=302.0

318880501.11000,1A

A = 1,000 (13.6630719) A = 13,666.30

Precio del equipo de sonido en la segunda opción Enganche $ 4,500.00 Anualidad 13,666.30 Total $ 18,166.30

Como se puede apreciar el equipo de sonido sale más barato en la segunda tienda además de estar ofreciendo el equipo a crédito. Ejercicio: Una persona adquirió una casa en una colonia del oriente de la ciudad. El crédito es de interés social, la compró de la siguiente manera: Hace un pago inicial por $40,000.00 y se compromete a pagar $2,600.00 mensuales durante un tiempo de 15 años con interés del 24.32% sin fluctuación. ¿Cuánto costo la casa?

+−=−

i

iRA

n)1(1

+−=−

2026666667.0)70202666666.01(1

600,2180

A

−=70202666666.0

027010611.01600,2A

=70202666666.0

972989388.0600,2A

A = 2,600 (48.0093464) A = 124,824.30 Precio Global: Enganche $ 40,000.00 + Anualidad 124,824.30 = $164.824.30

L.A. Javier Alvarez Noyola

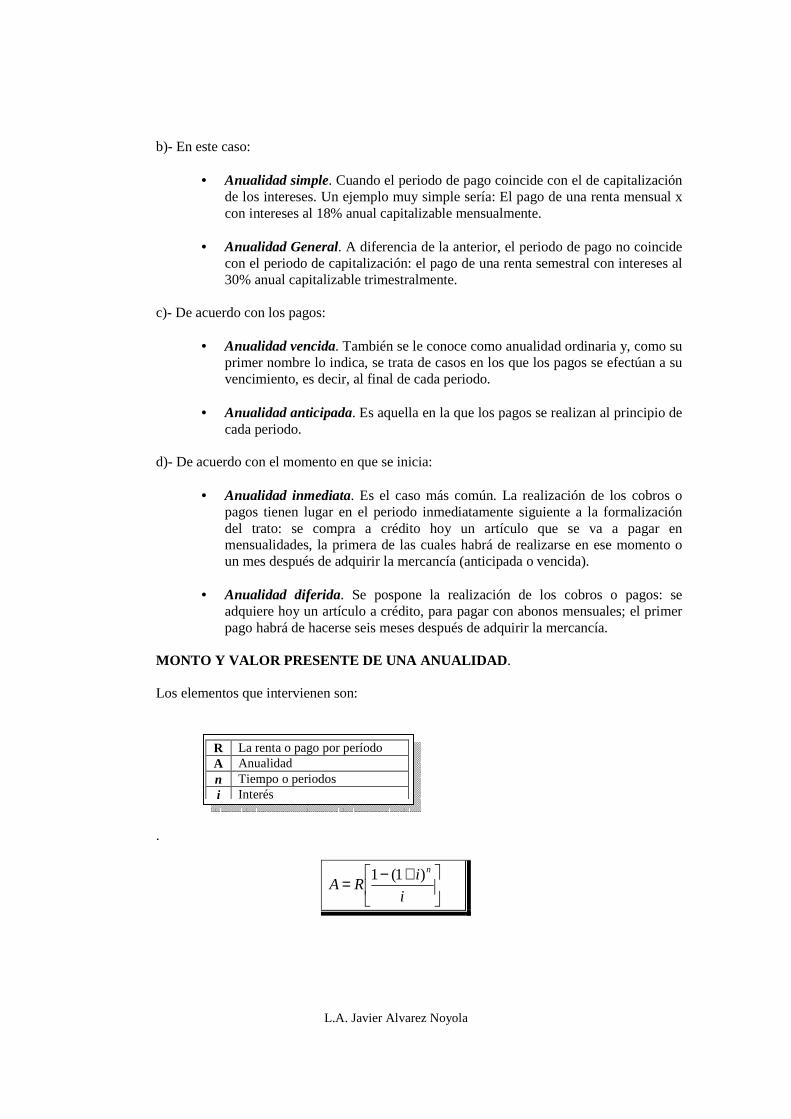

PAGOS PERIODICOS

1)1( −+=

ni

SiR

Ejercicio: El Sr. Pedro Samano desea comprar una mesa de billar cuyo costo al contado es de $12,000.00 y para ello desea juntar en el banco durante un año y medio. Abre una cuenta de ahorro el cual le da una tasa de interés del 12% anual capitalizable mensualmente. ¿Cuánto debe depositar el Sr. Samano cada mes para que pueda comprar su mesa de billar?

1)1( −+

=ni

SiR

( )

1)01.01(

000,12181212.0

−+=R

1196147476.1

120−

=R

196147476.0

120=R

R = $611.78

Fecha Deposito mensual

Interés Total de fondo acumulado

Saldo

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78 611.78

= o = 6.11

12.29 18.53 24.84 31.20 37.63 44.13 50.68 57.31 64.00 70.76 77.58 84.48 91.44 98.47

105.57 112.75

611.78 617.89 624.07 630.31 636.62 642.98 649.41 655.91 662.46 669.09 675.78 682.54 689.36 696.26 703.22 710.25 717.35 724.53

611.78 1,229.67 1,853.74 2,484.05 3,120.67 3,763.65 4,413.06 5,068.97 5,731.43 6,400.52 7,076.30 7,758.84 8,448.20 9,144.46 9,847.68

10,557.93 11,275.28 11,999.81

11,012.04 987.77

L.A. Javier Alvarez Noyola

Ejercicio: La señora Ramírez acaba de recibir su jubilación y debido a esto la empresa la liquido con un importe de $100,000.00. La Sra. Ramírez desea invertir el dinero en el banco para que mensualmente le den los intereses. El banco esta proporcionando una tasa de interés del 32% anual capitalizable trimestralmente. ¿Cuánto le dará el banco a la Sra. Ramírez durante los próximos 5 años?

ni

AiR −+−

=)1(1

20

432.0

)08.01(1

)(000,100−+−

=R

214548207.01

00.000,8−

=R

785451793.0

00.000,8=R

R = $ 10,185.22

L.A. Javier Alvarez Noyola

PLAZO DE UNA ANUALIDADPLAZO DE UNA ANUALIDADPLAZO DE UNA ANUALIDADPLAZO DE UNA ANUALIDAD

( ))1log(

1log

in R

Si

++=

Ejercicio: El Sr. Rocha desea juntar la cantidad de $45,000.00 para dar el enganche para un automóvil. El Sr. Rocha cuenta con la cantidad de $1,200.00 cada mes, si los ahorra en un banco del cual está otorgando un rendimiento del 27.6% anual capitalizable mensualmente, ¿En qué tiempo puede juntar esta persona la cantidad requerida?

( )

)1log(

1log

in R

Si

++=

[ ]

)023.01log(

1log 200,1)023.0(000,45

++

=n

1.023 log8625.1 log=n

009875633.0

270096281.0=n

n = 27.3497689717 Respuesta: hay que hacer 27 pagos de 1,200 y para el último

( )[ ]ii

n

n

RS 11 −+=

( )[ ]023.01023.01

27

27

200,1 −+=S

[ ]023.0

847745316.027 200,1=S

S = $44,230.19 El último pago será: 45,000.00 - 44,230.19 = $769.81

L.A. Javier Alvarez Noyola

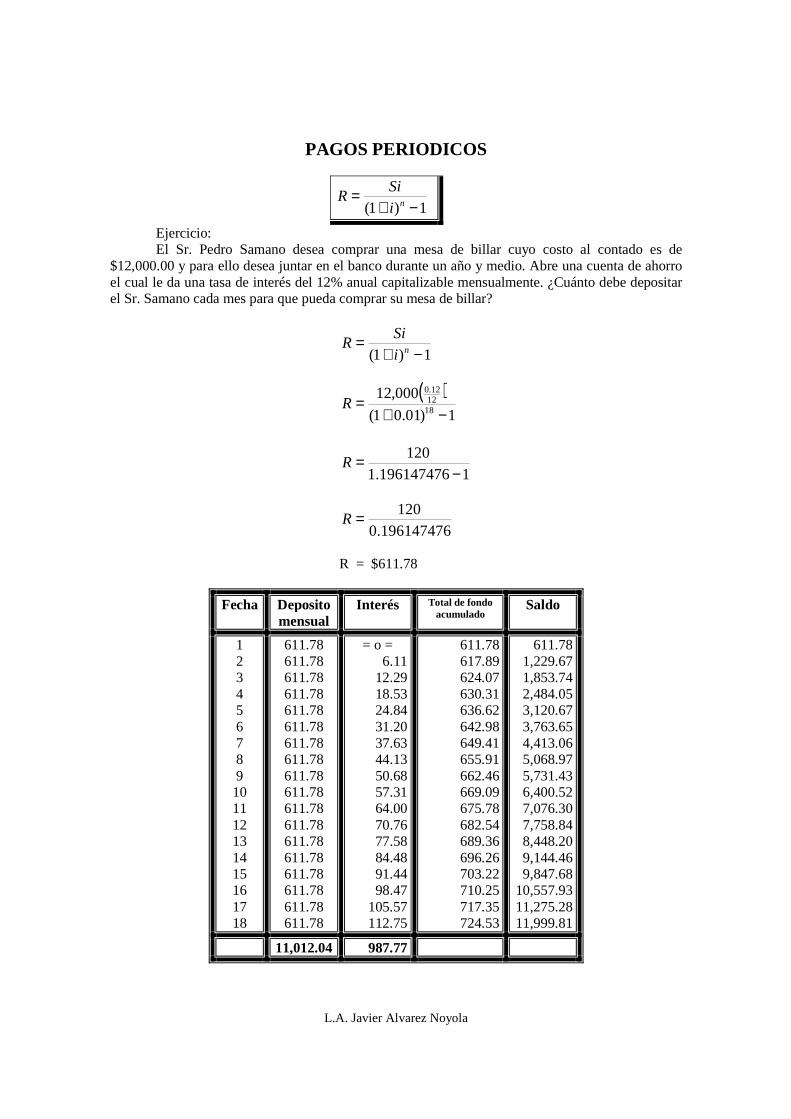

Ejercicio: ¿Cuántos pagos de $94.76 al final del mes tendría que hacer un comprador de una lavadora que cuesta $850.00, si da $350.00 de enganche y acuerda pagar una tasa de interés del 45.6% anual capitalizable mensualmente sobre el saldo?

[ ]ii n

RS−+−= )1(1

n = ¿ R = 94.76 S = 850 - 350 = 500 i = 0.456/12 = 0.038

[ ]038.0)038.01(176.94500

n−+−=

n−−= )038.1(176.94)038.0(500

0.200506 -1 = -(1.038)n−

=−n)038.1( 0.799494 799494.0

)038.1(1 =n

250792.1)038.1( 799494.01 ==n

n log 1.038 = log 1.250792

038.1 log250792.1 log=n

016197353.0

097185094.0=n

n = 6

L.A. Javier Alvarez Noyola

Ejercicio. Un empleado de gobierno, desea acumular $30,000.00. Para reunir esa cantidad decide hacer depósitos vencidos en un fondo de inversiones a una tasa de interés del 32% anual convertible trimestralmente. Si deposita $500.00 cada fin de trimestre. ¿Dentro de cuánto tiempo habrá acumulado esa cantidad?

[ ]ii n

RS 1)1( −+=

[ ]08.01)08.01(500000,30 −+=

n

n)08.1(1500)08.0(000,30 =+

n)08.1(8.5 =

08.1 log8.5 log=n

033423755.0

763427993.0=n

n = 22.84088048 n = 22.84 ( 3 ) = 69 meses La persona; tendrá los $30,000.00 aproximadamente dentro de cinco años y nueve meses.

L.A. Javier Alvarez Noyola

TASA DE INTERESTASA DE INTERESTASA DE INTERESTASA DE INTERES Ejercicio: Una señora recibió un crédito del Banco Mercantil Por la cantidad de $47,000 a pagar en 2 años de $2.937.50 cada una ¿Qué tasa de interés capitalizable mensualmente fue cargada?

( )

+−=−

i

iRA

n11

( )

=

−+−

12

24

121150.937,2000,47 i

i

Si seguimos así podríamos llega a una ecuación hasta encontrar el interés deseado Si tomamos un interés del 12% sería:

( )

45.402,6201.0

1150.937,2

24

121 =

+−=−i

A

Y así buscaríamos cambiando únicamente el interés hasta encontrar la cantidad de:

( )

71.038,550208333.0

1150.937,2

24

1225.0

=

+−=

−

A

L.A. Javier Alvarez Noyola

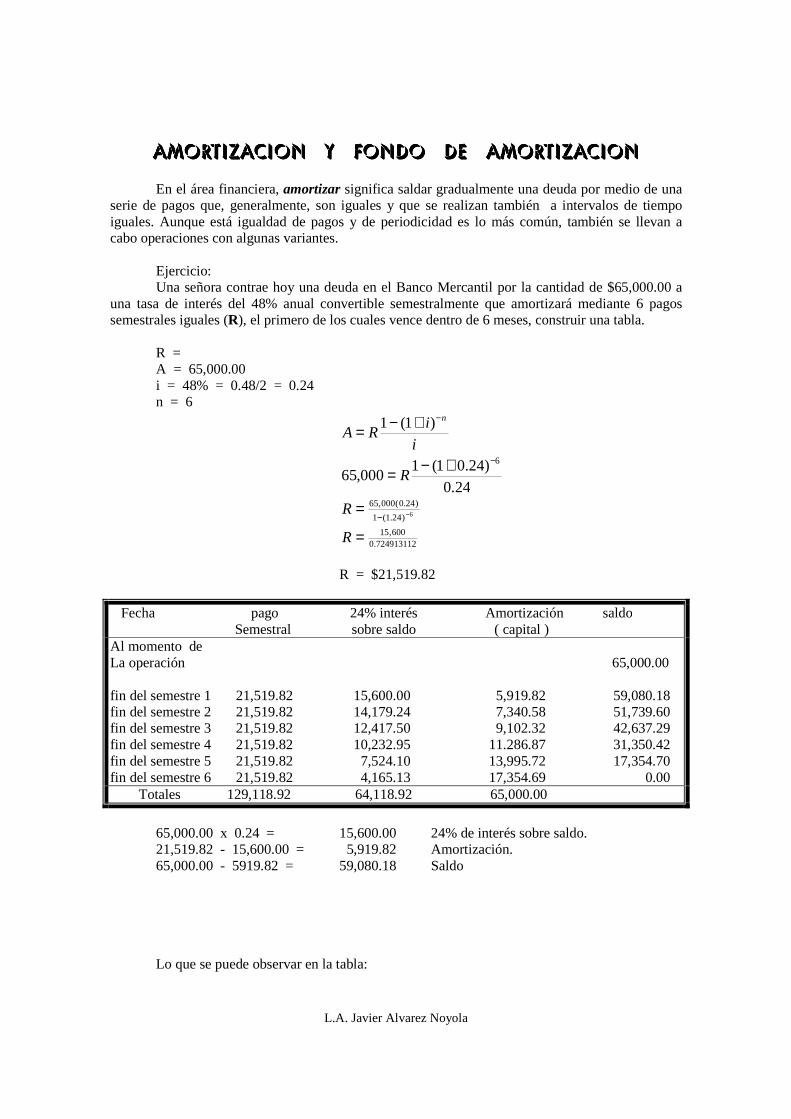

AMORTIZACION AMORTIZACION AMORTIZACION AMORTIZACION Y FONDO DE AMORTIZACIONY FONDO DE AMORTIZACIONY FONDO DE AMORTIZACIONY FONDO DE AMORTIZACION En el área financiera, amortizar significa saldar gradualmente una deuda por medio de una serie de pagos que, generalmente, son iguales y que se realizan también a intervalos de tiempo iguales. Aunque está igualdad de pagos y de periodicidad es lo más común, también se llevan a cabo operaciones con algunas variantes. Ejercicio: Una señora contrae hoy una deuda en el Banco Mercantil por la cantidad de $65,000.00 a una tasa de interés del 48% anual convertible semestralmente que amortizará mediante 6 pagos semestrales iguales (R), el primero de los cuales vence dentro de 6 meses, construir una tabla. R = A = 65,000.00 i = 48% = 0.48/2 = 0.24 n = 6

i

iRA

n−+−= )1(1

24.0

)24.01(1000,65

6−+−= R

6)24.1(1

)24.0(000,65−−

=R

724913112.0600,15=R

R = $21,519.82

Fecha pago 24% interés Amortización saldo Semestral sobre saldo ( capital ) Al momento de La operación 65,000.00 fin del semestre 1 21,519.82 15,600.00 5,919.82 59,080.18 fin del semestre 2 21,519.82 14,179.24 7,340.58 51,739.60 fin del semestre 3 21,519.82 12,417.50 9,102.32 42,637.29 fin del semestre 4 21,519.82 10,232.95 11.286.87 31,350.42 fin del semestre 5 21,519.82 7,524.10 13,995.72 17,354.70 fin del semestre 6 21,519.82 4,165.13 17,354.69 0.00 Totales 129,118.92 64,118.92 65,000.00

65,000.00 x 0.24 = 15,600.00 24% de interés sobre saldo. 21,519.82 - 15,600.00 = 5,919.82 Amortización. 65,000.00 - 5919.82 = 59,080.18 Saldo Lo que se puede observar en la tabla:

L.A. Javier Alvarez Noyola

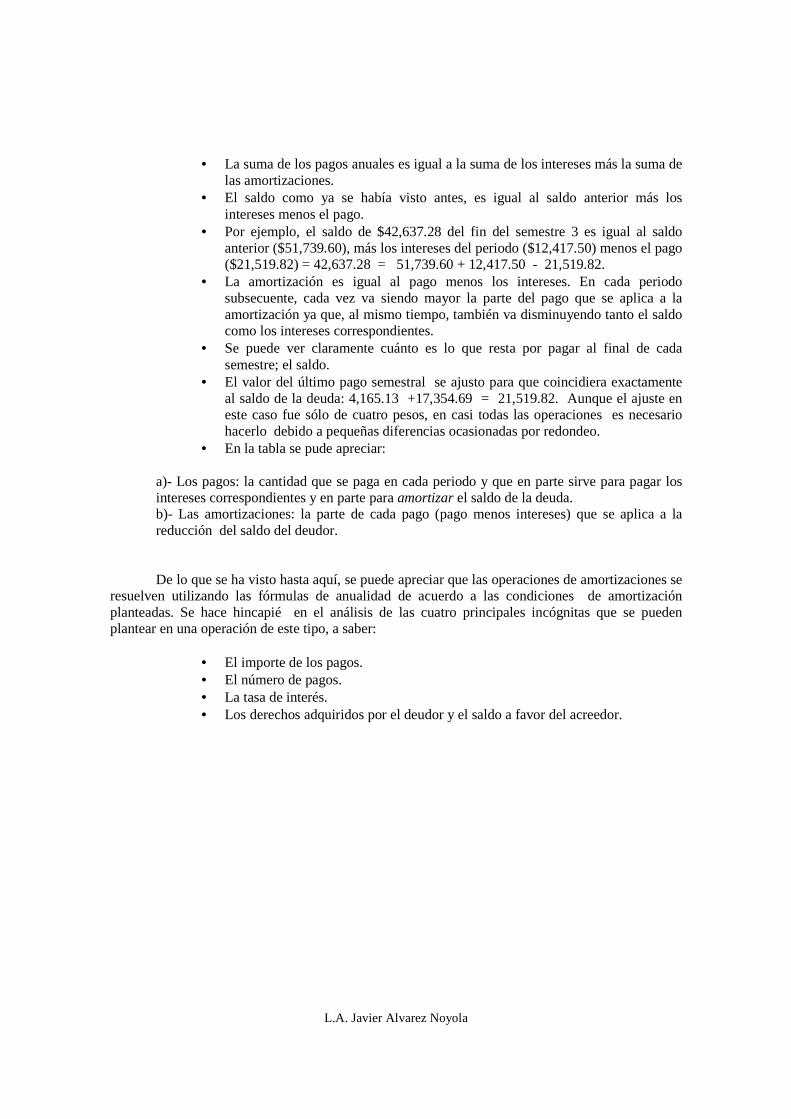

• La suma de los pagos anuales es igual a la suma de los intereses más la suma de

las amortizaciones. • El saldo como ya se había visto antes, es igual al saldo anterior más los

intereses menos el pago. • Por ejemplo, el saldo de $42,637.28 del fin del semestre 3 es igual al saldo

anterior ($51,739.60), más los intereses del periodo ($12,417.50) menos el pago ($21,519.82) = 42,637.28 = 51,739.60 + 12,417.50 - 21,519.82.

• La amortización es igual al pago menos los intereses. En cada periodo subsecuente, cada vez va siendo mayor la parte del pago que se aplica a la amortización ya que, al mismo tiempo, también va disminuyendo tanto el saldo como los intereses correspondientes.

• Se puede ver claramente cuánto es lo que resta por pagar al final de cada semestre; el saldo.

• El valor del último pago semestral se ajusto para que coincidiera exactamente al saldo de la deuda: 4,165.13 +17,354.69 = 21,519.82. Aunque el ajuste en este caso fue sólo de cuatro pesos, en casi todas las operaciones es necesario hacerlo debido a pequeñas diferencias ocasionadas por redondeo.

• En la tabla se pude apreciar:

a)- Los pagos: la cantidad que se paga en cada periodo y que en parte sirve para pagar los intereses correspondientes y en parte para amortizar el saldo de la deuda. b)- Las amortizaciones: la parte de cada pago (pago menos intereses) que se aplica a la reducción del saldo del deudor.

De lo que se ha visto hasta aquí, se puede apreciar que las operaciones de amortizaciones se resuelven utilizando las fórmulas de anualidad de acuerdo a las condiciones de amortización planteadas. Se hace hincapié en el análisis de las cuatro principales incógnitas que se pueden plantear en una operación de este tipo, a saber:

• El importe de los pagos. • El número de pagos. • La tasa de interés. • Los derechos adquiridos por el deudor y el saldo a favor del acreedor.

L.A. Javier Alvarez Noyola

DEPOSITO A UN FONDO DE AMORTIZACIÓNDEPOSITO A UN FONDO DE AMORTIZACIÓNDEPOSITO A UN FONDO DE AMORTIZACIÓNDEPOSITO A UN FONDO DE AMORTIZACIÓN El caso del fondo de amortización se distingue porque aquí la deuda que se va amortizar se plantea a futuro y lo que se hace es construir una reserva o un fondo depositando determinadas cantidades (generalmente iguales y periódicas) en cuentas que devengan intereses, con el fin de poder acumular la cantidad o monto que permita pagar la deuda a su vencimiento. Ejercicio: La empresa Cortinas y Persianas de Acero, S.A. Debe pagar dentro de seis meses al Banco del Golfo la cantidad de $40,000.00. Para asegurar el pago, el contador de la empresa propone, dado que hay liquidez en la empresa, acumular un fondo mediante depósitos mensuales a una cuenta que paga el 30% convertible mensualmente. a)- ¿De cuánto deben ser los depósitos? b)- Construir una tabla que muestre la forma en que se acumula el fondo. a)- S = 40,000.00 R = ¿ i = 30% = 0.30/12 = 0.025 n = 6

1)1( −+

=ni

SiR

1)025.01(

)025.0(000,406 −+

=R

15969342.0000,1=R

R = $ 6,262.00 b)- tabla: Fecha Depósito Interés Total que se saldo mensual suma al fondo Fin del mes 1 6,262.00 - o - 6,262.00 6,262.00 Fin del mes 2 6,262.00 156.55 6,418.55 12,680.55 Fin del mes 3 6,262.00 317.55 6,579.01 19,259.56 Fin del mes 4 6,262.00 481.49 6,743.49 26,003.05 Fin del mes 5 6,262.00 650.08 6,912.08 32,915.13 Fin del mes 6 6,261.99 822.88 7,084.87 40,000.00 Totales 37,571.99 2,428.01 40,000.00 *.- Nótese que se redujo el último depósito mensual en un centavo para ajustar el total del fondo a exactamente $40,000.00

6,262.00 por 0.025 = 156.55 156.55 más 6,262.00 = 6,418.55

6,418.55 más 6,262.00 = 12,680.00

L.A. Javier Alvarez Noyola

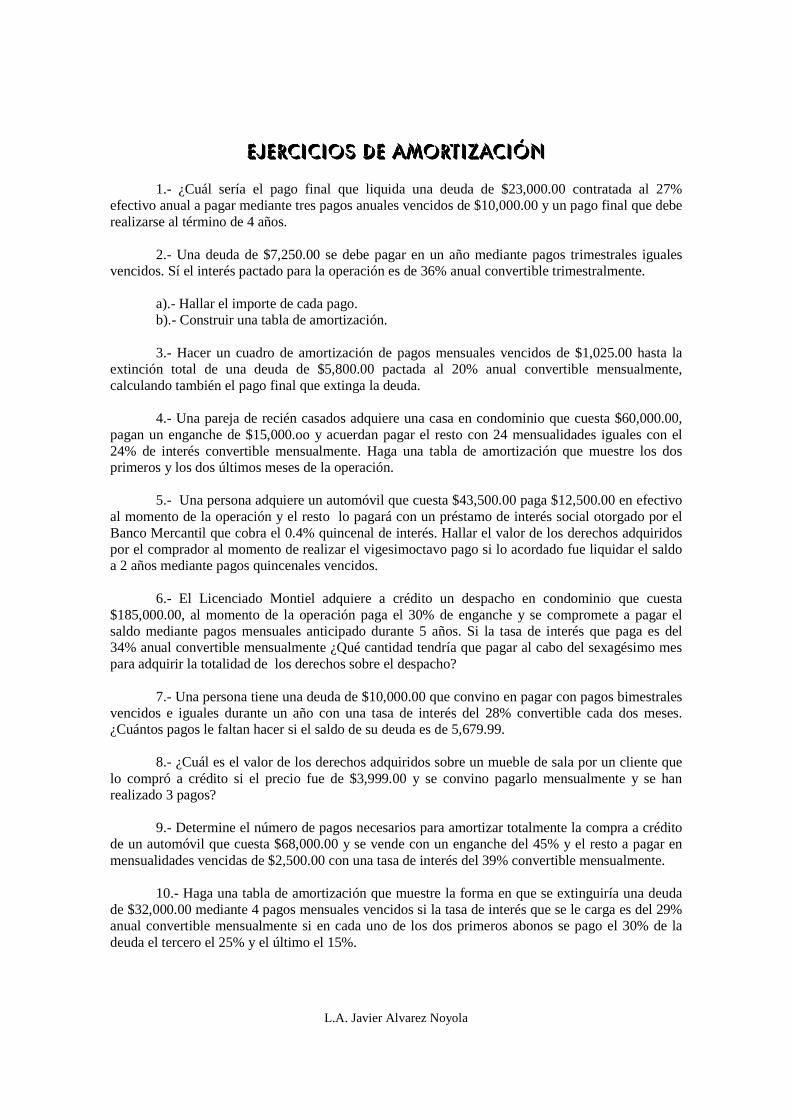

EJERCICIOS DE AMORTIZACIÓNEJERCICIOS DE AMORTIZACIÓNEJERCICIOS DE AMORTIZACIÓNEJERCICIOS DE AMORTIZACIÓN 1.- ¿Cuál sería el pago final que liquida una deuda de $23,000.00 contratada al 27% efectivo anual a pagar mediante tres pagos anuales vencidos de $10,000.00 y un pago final que debe realizarse al término de 4 años. 2.- Una deuda de $7,250.00 se debe pagar en un año mediante pagos trimestrales iguales vencidos. Sí el interés pactado para la operación es de 36% anual convertible trimestralmente. a).- Hallar el importe de cada pago. b).- Construir una tabla de amortización. 3.- Hacer un cuadro de amortización de pagos mensuales vencidos de $1,025.00 hasta la extinción total de una deuda de $5,800.00 pactada al 20% anual convertible mensualmente, calculando también el pago final que extinga la deuda. 4.- Una pareja de recién casados adquiere una casa en condominio que cuesta $60,000.00, pagan un enganche de $15,000.oo y acuerdan pagar el resto con 24 mensualidades iguales con el 24% de interés convertible mensualmente. Haga una tabla de amortización que muestre los dos primeros y los dos últimos meses de la operación. 5.- Una persona adquiere un automóvil que cuesta $43,500.00 paga $12,500.00 en efectivo al momento de la operación y el resto lo pagará con un préstamo de interés social otorgado por el Banco Mercantil que cobra el 0.4% quincenal de interés. Hallar el valor de los derechos adquiridos por el comprador al momento de realizar el vigesimoctavo pago si lo acordado fue liquidar el saldo a 2 años mediante pagos quincenales vencidos. 6.- El Licenciado Montiel adquiere a crédito un despacho en condominio que cuesta $185,000.00, al momento de la operación paga el 30% de enganche y se compromete a pagar el saldo mediante pagos mensuales anticipado durante 5 años. Si la tasa de interés que paga es del 34% anual convertible mensualmente ¿Qué cantidad tendría que pagar al cabo del sexagésimo mes para adquirir la totalidad de los derechos sobre el despacho? 7.- Una persona tiene una deuda de $10,000.00 que convino en pagar con pagos bimestrales vencidos e iguales durante un año con una tasa de interés del 28% convertible cada dos meses. ¿Cuántos pagos le faltan hacer si el saldo de su deuda es de 5,679.99. 8.- ¿Cuál es el valor de los derechos adquiridos sobre un mueble de sala por un cliente que lo compró a crédito si el precio fue de $3,999.00 y se convino pagarlo mensualmente y se han realizado 3 pagos? 9.- Determine el número de pagos necesarios para amortizar totalmente la compra a crédito de un automóvil que cuesta $68,000.00 y se vende con un enganche del 45% y el resto a pagar en mensualidades vencidas de $2,500.00 con una tasa de interés del 39% convertible mensualmente. 10.- Haga una tabla de amortización que muestre la forma en que se extinguiría una deuda de $32,000.00 mediante 4 pagos mensuales vencidos si la tasa de interés que se le carga es del 29% anual convertible mensualmente si en cada uno de los dos primeros abonos se pago el 30% de la deuda el tercero el 25% y el último el 15%.

L.A. Javier Alvarez Noyola