7 La relación nominal de trabajadores (Modelo...

34

7 La relación nominal de trabajadores (Modelo TC-2) 7.01 Modelo TC2: sujetos obligados a su cumplimentación. 7.02 Instrucciones de cumplimentación. 7.03 Exoneración de cuotas para los trabajadores por cuenta ajena de 65 años de edad y 35 años o más cotizados. 7.04 Bonificación de cuotas para los trabajadores de 60 o más años de edad y 5 o más años de antigüedad en la empresa. 7.05 Cotización de vacaciones no disfrutadas y abonadas a la extinción del contrato de trabajo. 7.06 Anexo I: Tabla de códigos.

Transcript of 7 La relación nominal de trabajadores (Modelo...

7 La relación nominal de trabajadores (Modelo TC-2) 7.01 Modelo TC2: sujetos obligados a su cumplimentación. 7.02 Instrucciones de cumplimentación. 7.03 Exoneración de cuotas para los trabajadores por cuenta ajena de 65 años de edad y 35 años o más cotizados. 7.04 Bonificación de cuotas para los trabajadores de 60 o más años de edad y 5 o más años de antigüedad en la empresa. 7.05 Cotización de vacaciones no disfrutadas y abonadas a la extinción del contrato de trabajo. 7.06 Anexo I: Tabla de códigos.

INTRODUCCIÓN El objetivo de la presente unidad es exponer las principales características de la relación nominal de trabajadores (Modelo TC2), determinar los sujetos obligados y detallar las instrucciones de cumplimentación. 7.01 MODELO TC2: SUJETOS OBLIGADOS A SU

CUMPLIMENTACIÓN La relación nominal de los trabajadores modelo TC-2 se presenta unida al boletín de cotización (modelo TC-1), y se compone de los datos identificativos de la empresa, en la cabecera, los relativos a los trabajadores, en el cuerpo central, y las sumas y las diligencias de formalización, al pie de la misma.

IMPORTANTE:

Puede figurar en forma abreviada en el propio modelo TC-1. Sólo podrá cumplimentarse bajo esta modalidad si la empresa reúne los requisitos para ello (un solo trabajador durante el período de liquidación, sin variaciones en la clave de contrato y epígrafe de AT y EP). En este caso la empresa NO presenta modelo TC-2. Este apartado se desarrollará en la unidad siguiente.

Los sujetos responsables del pago de las cuotas a la Seguridad Social acompañarán al TC-1 la relación nominal de trabajadores TC-2, que incluye a su vez la relación de trabajadores con derecho a bonificación y/o reducción. No se presentará modelo TC-2 en los siguientes casos:

a) Cuando, en su lugar, deba cumplimentarse el recuadro «TC-2 abreviado» incluido en el TC-1 según se indica en la Resolución de 17 de noviembre de 2005, de la Dirección General de la Tesorería General de la Seguridad Social, instrucción cuarta.

b) Si existe autorización concedida por parte de la Tesorería General de la Seguridad

Social (en adelante TGSS) para la transmisión de la relación nominal de trabajadores TC-2 a través del Sistema RED.

c) Cuando la liquidación corresponda a cuotas empresariales y se haya efectuado con

anterioridad el pago de las cuotas de los trabajadores, en cuyo caso el TC-2 debió presentarse con el pago de las cuotas de los trabajadores, o cuando se hubieran presentado los documentos de cotización conforme al art. 26 de la Ley General de Seguridad Social (LGSS) por cuota total.

d) Cuando la liquidación corresponda a aplazamientos concedidos por la TGSS y se

haya presentado dicha relación en el momento de la solicitud del aplazamiento de las cuotas. En los supuestos de aplazamiento extraordinario, si hubiera con anterioridad presentación según el art. 26 de la LGSS.

Toda relación nominal de trabajadores del Régimen General, modelo TC-2, abarcará obligatoriamente liquidaciones referidas a un único mes. De este modo, aquellas empresas que tuvieran que presentar liquidaciones correspondientes a periodos superiores a un mes, estarán obligadas a confeccionar un TC-2 independiente por cada uno de los meses, amparados para su ingreso por un único TC-1, si el período de liquidación está dentro de un año natural, o en su caso amparados por tantos modelos TC-1 como ejercicios abarque el período. 7.02 Instrucciones de cumplimentación 1. De carácter general

A fin de hacer posible el correcto tratamiento de los documentos de cotización mediante técnicas que facilitan una gestión de la Seguridad Social más ágil y un más rápido y preciso reconocimiento de las prestaciones de los trabajadores, resulta imprescindible que el mismo se encuentre perfectamente cumplimentado, conforme a las instrucciones que a continuación se detallan:

- Transcriba exactamente los datos que identifican a su empresa y a los trabajadores. Cíñase al enunciado de cada casilla.

- Cumplimente el ejemplar utilizando impresora o máquina de escribir. No cumplimente los datos a mano.

- Sitúe los datos en el interior de las casillas. Los datos que queden fuera no podrán ser tratados.

- No utilice símbolos (puntos, comas, barras, etc.), excepto en cantidades económicas.

- En las casillas destinadas a claves, y en aquellas otras en las que se encuentre

algún concepto expresado en números, deberá consignarse el código específico que se fije en la tabla correspondiente.

- Los sellos de las empresas o de las oficinas recaudadoras no deben rebasar los

límites de los recuadros destinados al efecto, por la trascendencia que ello tendrá en el posterior tratamiento del boletín.

- A la hora de confeccionar el TC-2 se deberá consignar a los trabajadores por orden creciente de Número de Afiliación de trabajador. El código de la provincia forma parte del Número de Afiliación y, por tanto, se tendrá en cuenta a la hora de ordenar a los trabajadores en el TC-2.

2. Cumplimentación de casillas La relación nominal de trabajadores TC-2 consta de:

A) Cabecera .............................Datos que identifican a la empresa. B) Cuerpo central......................Datos de los trabajadores.

C) Pie........................................Importes totalizados y diligencias (sellos de la empresa y de la oficina recaudadora).

A) Cabecera del modelo TC-2 - Empresa.- Consignar el nombre o razón social completa de la empresa. - Domicilio.- Incluir la dirección postal de la empresa (Calle, Plaza, etc.)

- Localidad.- Consignar la localidad geográfica donde se encuentra afincada la empresa.

- CP- Consignar el código postal correspondiente.

- Provincia.- Consignar el nombre de la provincia en la que se encuentra afincada la empresa.

- Clave I.E. (de Identificación de empresario).- Consignar el código de

identificación de empresario de acuerdo con los códigos de tipo de documento de la tabla 1 del Anexo I.

- Identificación de empresario.- En este campo se consignará el código de

identificación fiscal o el identificador de persona física del empresario, según corresponda.

- Código de Cuenta de Cotización.- Consignar el «CÓDIGO DE CUENTA DE COTIZACIÓN» (C.C.C.) completo, con ONCE cifras, de las cuales, las dos primeras corresponden al código de la provincia, y las nueve siguientes son el número de Código de Cuenta de Cotización dentro de la provincia, el cual comprende los dígitos de control (si es preciso, este número se completará con ceros a la izquierda situados detrás del código de provincia).

En ningún caso se utilizarán separadores (barras, espacios, puntos, comas, etc.)

- Nº de trabajadores.- Consignar el número de trabajadores al que se refiera la liquidación, computándose, por lo tanto, todos aquéllos que hayan estado en alta durante algún día del mes al que corresponde la relación nominal de trabajadores. Se hará de forma numérica y no será preciso que se complete con ceros a la izquierda por no tener que alcanzar una longitud determinada de dígitos.

- Período de liquidación El período de liquidación se consignará con estructura MMAAAA, donde:

MM ......... Mes de liquidación, expresado en números, debiéndose consignar un cero para los meses comprendidos entre 1 y 9, ambos inclusive. (ejemplos: 01 corresponde a enero, 07 corresponde a julio, etc). AAAA ......... Año de liquidación

- Tipo de liquidación.- En este campo se consignará el código que, de acuerdo con la tabla 2 del Anexo I, exprese la clase de liquidación a que se refiere el TC-2.

- Número de expediente.- Consignar, en su caso, el número de expediente que figura en la casilla equivalente al boletín de cotización TC-1.

- Casillas de numeración de páginas Son dos: - Hoja Nº

En esta casilla se deberá indicar el número de orden que representa la página dentro del total de páginas que compongan la relación nominal de trabajadores.

- De

Se deberá consignar el número total de páginas que ocupa la relación nominal de trabajadores.

Se rellenarán ambas casillas aún en el caso de que el TC-2 sólo conste de una página.

B) Cuerpo del modelo TC-2

En el cuerpo del documento se reseñan los datos correspondientes a cada trabajador en alta en la empresa durante el período de liquidación. Se pueden distinguir dos tipos de casillas: las que es preciso rellenar para identificar al trabajador (apellidos y nombre, Número de Afiliación, etc.) y las que responden a la declaración de las bases y demás datos de cotización relativos a cada trabajador.

1. Datos identificativos

Las cuatro primeras casillas corresponden a los apellidos y nombre, identificador de persona física y Número de Afiliación a la Seguridad Social; se reflejarán una sola vez por cada trabajador, independientemente del número de líneas que sea preciso cumplimentar. Únicamente cuando la información sobre un trabajador se relacione al inicio de una hoja de TC-2, como continuación de la hoja anterior, se repetirán los datos identificativos.

Las casillas se cumplimentarán de la siguiente forma:

- Apellidos y nombre

Se escribirán, en mayúsculas, las dos primeras letras significativas del primer apellido (sin tener en cuenta preposiciones, artículo, etc.), las dos primeras letras significativas del segundo apellido (si no hubiera se dejarán dos espacios en blanco) y la primera letra del nombre.

- Clave I.P.F. (de Identificador de persona física)

Consignar el código de identificador de persona física que corresponda de

acuerdo con los códigos de tipo de documento que figuran en la tabla 1 del Anexo I.

- Identificador de Persona Física (I.P.F.)

En la casilla de identificador de persona física se consignará el N.I.F. del

trabajador o, en su caso el Pasaporte o el Número de Identificador de Extranjero.

- Nº de Afiliación a la Seguridad Social

El Número de Afiliación (N.A.F.) identifica al trabajador dentro del Sistema de la Seguridad Social. Es un dato primordial e imprescindible para la correcta aplicación de la cotización así como para el reconocimiento de las prestaciones a que dicha cotización da derecho. La correcta cumplimentación del N.A.F. es, por lo tanto, garantía de una gestión ágil y eficiente de las prestaciones de la Seguridad Social. Se hará constar el N.A.F. completo, con DOCE cifras -incluye los dígitos de control- de las cuales las dos primeras corresponden al código de la provincia donde se produjo la afiliación. Si es preciso, el N.A.F. se completará con ceros a la izquierda por detrás de la provincia, (ej. 230000123470).

2. Datos de cotización

Las casillas siguientes se reservan a datos de cotización correspondientes a cada trabajador ocurridos en el mes al que se refiere la liquidación. Cuando el trabajador haya sufrido variaciones en alguno de estos datos que afecten a la cotización, se reflejarán en casillas separadas, lo que podrá dar lugar a la necesidad de utilizar más de una línea para el mismo trabajador. Nunca será preciso volver a cumplimentar las casillas cuyo contenido no haya variado desde la situación reflejada en la línea anterior. Las casillas se cumplimentarán de la siguiente forma:

«BASES»

El título «Bases» agrupa cuatro tipos de casillas: «Epígrafe de AT y EP», «Nº de días/horas», «Clave» e «Importe», que se utilizarán para consignar las bases de cotización por cada trabajador. Para cada trabajador se utilizarán tantas líneas como bases diferentes existan.

En cada casilla se consignarán los siguientes datos: - Epígrafe de AT y EP

Deberá consignarse la ocupación/situación del trabajador cuando ésta sea una de las establecidas específicamente en la tarifa de primas vigente (Disposición adicional cuarta de la Ley 42/2006, de Presupuestos para 2007, según redacción de la Disposición final décimo cuarta de la Ley de Presupuestos Generales para 2008). En otro caso se dejará en blanco.

La ocupación/situación acompañará siempre a las claves de bases 00 (Bases de Contingencias Comunes y AT y EP iguales) ó 02 (Bases de AT y EP), 20 (Bases de Contingencias Comunes y AT y EP iguales. Cotización Empresarial), 22 (Bases de AT y EP y Otras Cotizaciones. Cotización Empresarial) ó 42 (Base excluida de AT y EP sin cotización de Otras Cotizaciones).

- Nº de días/horas

En esta casilla se consignarán el número de días tenidos en cuenta para el cálculo de la base:

• Esta casilla se dejará en blanco cuando las bases correspondan a horas extraordinarias (códigos 10 y 11).

• En los supuestos de contratos de trabajo a tiempo parcial se consignará el número de horas totales que se realicen durante el período de liquidación. Serán computadas como tales las horas complementarias así como los períodos de I.T., Riesgo durante el embarazo, descanso por Maternidad, vacaciones, permisos y situaciones similares.

• Cuando se consignen horas complementarias en los supuestos de contratos a tiempo parcial indefinido (código 09), la casilla correspondiente se cumplimentará con el número de horas complementarias efectivamente realizadas en el período de liquidación.

- Clave de Bases

Código que expresa el tipo de base reflejada según la tabla 3 del Anexo I. Han de tenerse en cuenta las siguientes consideraciones:

• En el caso de que coincidan en el importe la base de Contingencias Comunes y la de Accidentes de Trabajo y Enfermedades Profesionales, se cumplimentará una única línea con el código 00, ó 20 cuando se trate de cotización exclusivamente empresarial.

• Cuando deban reflejarse para un trabajador distintos tipos de bases de cotización se seguirá el orden numérico de códigos de la tabla 3.

- Importe

Cuantía de la base, expresada en cifras consignándose siempre con dos decimales, separados de la parte entera por coma decimal.

«SITUACIONES ESPECIALES»

En esta casilla se reflejarán -sin caracteres de separación- las situaciones especiales del trabajador que caracterizan y condicionan la liquidación en el período tratado, según la tabla 4 del Anexo I.

El número máximo de situaciones especiales permitido en la cumplimentación de esta casilla es de tres.

En el caso de que en un mismo trabajador confluyan más de tres situaciones especiales se utilizarán dos casillas, y por lo tanto dos líneas.

«TIPO DE CONTRATO»

Se consignará la clave del tipo de contrato de trabajo formalizado, de acuerdo con la tabla de contratos vigentes.

«DEDUCCIONES O COMPENSACIONES»

El título «Deducciones o Compensaciones» agrupa cuatro tipos de casillas: «Nº de días», «Clave», «Importe» y «Fecha», que sirven para reflejar las cuantías de las compensaciones por las prestaciones satisfechas en régimen de pago delegado, las deducciones por bonificaciones y reducciones de cuotas practicadas como consecuencia de determinadas contrataciones de trabajo, así como cualquier otro beneficio aplicable a las cuotas y deducible en los boletines. Para cada trabajador se utilizarán tantas casillas como conceptos de deducciones o compensaciones distintas existan, ocupándose para ello las líneas que sean necesarias, coincidentes con las líneas para consignar las bases. Las deducciones/compensaciones se situarán de la siguiente forma en relación al resto de los datos del trabajador:

- Se consignarán en la misma línea en la que se haya anotado la base de

cotización de Accidentes de Trabajo y Enfermedades Profesionales (código de bases 02 ó 22, ó 00 ó 20 en el caso de que sea coincidente con la base de

Contingencias Comunes):

• Las compensaciones por las prestaciones de Incapacidad Temporal satisfechas en régimen de pago delegado (códigos 01 y 03).

• Las compensaciones por las prestaciones de Desempleo parcial satisfechas en régimen de pago delegado (código 09).

- Cuando existan reducciones a cargo de la T.G.S.S. y/o bonificaciones/reducciones a cargo del I.N.E.M. (claves 06, 07, 10, 11, 13 y 16) se consignarán en la misma línea que el tipo de contrato que dio derecho a la reducción/bonificación. La clave 17 se consignará en la misma línea que la clave de bases 42.

- Cuando existan bonificaciones con clave 19 a cargo del I.N.E.M. se consignarán en la primera línea de cada trabajador.

En caso de confluencia de varias de las situaciones anteriormente indicadas para un mismo trabajador, se utilizarán tantas casillas de deducciones/compensaciones como sean necesarias, aunque no fuera posible alinearlas siguiendo las instrucciones indicadas en los párrafos anteriores.

En cada casilla se consignarán los siguientes datos: - Nº de días

Días a los que se refiera el importe de la compensación. Sólo se cumplimentará en compensaciones por Incapacidad Temporal (códigos de deducciones 01 y 03).

- Clave de Deducción

Código que expresa el tipo de compensación o deducción reflejada. A cumplimentar según la tabla 5 del Anexo I.

- Importe

Cuantía de la base, expresada en cifras consignándose siempre con dos decimales, separados de la parte entera por coma decimal.

- Fecha

En este campo se consignará la fecha de concesión de la reducción o bonificación (códigos de compensación/deducciones 06, 07, 10, 11, 13, 16, 17 y 19), o la fecha de inicio de la situación de Incapacidad Temporal (códigos de deducciones 01 y 03).

- La fecha siempre se indicará numéricamente sin caracteres de separación

alguno (puntos, comas, barras, etc.) y con formato DDMMAA, donde:

DD . . . . . . . Día, debiéndose consignar un cero para los días comprendidos entre 1 y 9, ambos inclusive. (ejemplos: 01, 04, 09) MM . . . . . . . . Mes expresado en números, debiéndose consignar un cero para los meses comprendidos entre 1 y 9, ambos inclusive (Ejemplos: 01 corresponde a enero, 07 corresponde a julio, etc.). AA . . . . . . . . . Dos últimas cifras del año. (Ejemplos: Para el año 1999 se consignará 99, para el 2008 se consignará 08)

- En los casos de deducciones concedidas con efectos retroactivos, omitidas en liquidaciones de cuotas o no practicadas por otras causas, siempre que su resarcimiento haya sido autorizado por la Dirección Provincial de la T.G.S.S. o Administración de la misma competente, en este campo no se consignará la fecha de concesión de la deducción, sino el período de liquidación en que dicha deducción debió haberse practicado, sustituyéndose las dos primeras posiciones de día por el código «55».

C) Pie del modelo TC-2 El pie del documento TC-2, está compuesto por:

- Casillas destinadas a recoger la suma de los importes de las bases, deducciones y compensaciones reflejadas en la página del TC-2 correspondiente.

- Espacio libre para sellos fechadores de la oficina recaudadora y de la empresa. Casillas destinadas a recoger los importes

En estas casillas se harán constar -sin puntos de separación- la suma de los

importes (debiéndose consignar el importe, con dos decimales y con coma decimal) de la página de TC-2 por los conceptos que se detallan en los párrafos siguientes.

«SUMAS DE BASES» - Contingencias Comunes.

En esta casilla se consignará la suma de los importes de bases que estén precedidos por los códigos 00 y 01. La suma total de las cuantías reflejadas en esta casilla que figuren en las distintas páginas del TC-2 se trasladará a la casilla 101 del boletín de cotización TC-1.

- Contingencias Comunes. Cotización empresarial.

En esta casilla se consignará la suma de los importes de bases que estén precedidos por los códigos 20 y 21.

La suma total de las cuantías reflejadas en esta casilla que figuren en las distintas páginas del TC2 se trasladará a la casilla 105 del boletín de cotización TC1.

- AT y EP.

Se consignará la suma de los importes de bases precedidos por los códigos 00, 02, 20, 22 y 42. La suma total de las cuantías reflejadas en esta casilla que figuren en las distintas páginas del TC-2 se trasladará a la casilla 301 del TC-1.

- Otras Cotizaciones. Cotización empresarial.

En esta casilla se consignará la suma de los importes de bases que estén precedidos por los códigos 20 y 22. En las casillas del TC1 correspondientes a "Otras Cotizaciones" se consignará: En la casilla 501 la suma de los importes de bases que estén precedidas con código 00 y 02. En la casilla 502 la suma de los importes de las bases que estén precedidas con código 20 y 22.

- Horas extraordinarias por fuerza mayor

En esta casilla se consignará la suma de los importes de bases precedidos por el código 10. La suma total de las cuantías reflejadas en esta casilla que figuren en las distintas páginas del TC-2 se trasladará a la casilla 102 del TC-1.

- Otras horas extraordinarias.

Se consignará la suma de los importes de bases precedidos por el código 11. La suma total de las cuantías reflejadas en esta casilla que figuren en las distintas páginas del TC-2 se trasladará a la casilla 103 del TC-1.

«SUMAS DE COMPENSACIONES Y DEDUCCIONES»

- Compensación de Incapacidad Temporal por Enfermedad Común y Accidente no laboral.

En esta casilla se consignará la suma de los importes de compensaciones precedidos por el código 01. La suma total de las cuantías reflejadas en esta casilla que figuren en las distintas páginas del TC-2 se trasladará a la casilla 201 del TC-1.

- Compensación de Incapacidad Temporal por Accidente de Trabajo y Enfermedad Profesional.

En esta casilla se consignará la suma de los importes de compensaciones

precedidos por el código 03. La suma de las cuantías reflejadas en esta casilla que figuren en las distintas paginas del TC-2 se trasladará a la casilla 410 del TC-1.

- Reducciones sobre Contingencias Comunes

Se consignará la suma de los importes de deducciones precedidos por el código 06 y 17. La suma total de las cuantías reflejadas en esta casilla que figuren en las distintas páginas del TC-2 se trasladará a la casilla 209 del TC-1.

- Bonificaciones y reducciones a cargo del Servicio Público de Empleo Estatal

En esta casilla se consignará la suma de los importes de deducciones precedidos por los códigos 07, 10, 11, 13, 16, 20, 21, 22, 23 y 25. La suma total de las cuantías reflejadas en esta casilla que figuren en las distintas páginas del TC-2 se trasladará a la casilla 601 del TC-1.

- Compensación por Desempleo Parcial

Se consignará la suma de los importes precedidos del código 09. La suma total de las cuantías reflejadas en esta casilla que figuren en las distintas páginas del TC-2 se trasladará a la casilla 602 del TC-1.

- Espacio libre para sellos de control

Este espacio está reservado para la inclusión de la fecha, firma y sello de la empresa y para el sello fechador de la Oficina Recaudadora, los cuales deberán figurar en todas las páginas de las que conste el TC-2 y en todas sus copias.

7.03 Exoneración de cuotas de los trabajadores por cuenta ajena de 65 años de edad y 35 años o más de cotización (ver caso práctico)

La exoneración de cuotas por contingencias comunes se reflejará con la clave de reducción 17 ("Reducción cuota contingencias comunes, excepto IT") y la exoneración de cuotas de desempleo, FOGASA y formación profesional se reflejará con la clave de base 42 ("Base exclusiva de AT y EP sin cotización de OC"). Los importes de base (clave 42) se acumularán en la casilla de AT/EP del bloque de sumas de bases del pie del TC-2 y los importes con clave 17 se acumularán en la casilla de reducciones sobre contingencias comunes del bloque de sumas de compensaciones y reducciones del pie del TC-2. 7.04 Bonificación de cuotas para los trabajadores de 60 o más años

de edad y 5 ó más años de antigüedad en la empresa (ver caso práctico)

Los trabajadores de 60 años ó más y con una antigüedad en la empresa de 5 ó más años, con contrato indefinido, tendrán una bonificación del 50% de la aportación empresarial por contingencias comunes, excepto IT. Esta bonificación se verá incrementada en un 10% en cada ejercicio hasta alcanzar el máximo del 100%.

"La disposición adicional vigésima quinta de la Ley 42/2006, de 28 de diciembre contempla que los contratos de trabajo de carácter indefinido de los trabajadores de cincuenta y nueve o más años , con una antigüedad en la empresa de cuatro o más años darán derecho a una reducción a cargo del Presupuesto de la Seguridad, del 40% de la aportación empresarial en la cotización a la Seguridad Social por contingencias comunes, salvo la incapacidad temporal derivada de las mismas, sobre las cuotas devengadas desde la fecha de cumplimiento de los requisitos anteriormente señalados.

Si al cumplir cincuenta y nueve años , el trabajador no tuviere la antigüedad en la empresa de cuatro años, la reducción será aplicable a partir de la fecha en que alcance la citada antigüedad."

Esta bonificación es compatible con las bonificaciones establecidas con carácter urgente en los programas de fomento del empleo, siendo a cargo del Servicio Público de Empleo Estatal.

Estas bonificaciones se consignarán con la clave 16 ("Bonificación cuotas CC aportación empresarial, excepto IT"), en la columna de Deducciones o Compensaciones, y su importe se totalizará en la casilla de Bonificaciones y Reducciones a cargo del Servicio Público de Empleo Estatal del pie del TC-2. Esta bonificación se aplicará sobre la cuota resultante de multiplicar la base de cotización del trabajador por el tipo de 22,18% (tipo correspondiente a la aportación empresarial por contingencias comunes, excepto IT). 7.05 Cotización de vacaciones no disfrutadas y abonadas a la

extinción de trabajo 1. Si el contrato se extingue a lo largo del mes, procederá efectuar una liquidación

complementaria en la que se consignará el número de días de vacaciones que le correspondan al trabajador con el límite de número de días que restara hasta la finalización de dicho mes, y la base de cotización que corresponda a tales días.

IMPORTANTE:

En el caso de que el número de días de vacaciones generadas excediera del número de días que quedaran hasta la finalización del mes de extinción de la relación laboral, se realizará otra relación nominal de trabajadores (serie TC-2) correspondiente al mes siguiente al de la extinción, en que se incluirá el número de días que restaran y la base de cotización correspondiente por éstos.

A tener en cuenta a efectos de la determinación de la base de cotización a incluir en el TC-2 complementario del mes de extinción del contrato, la posible aplicación del tope

máximo de cotización vigente, computándose a tal efecto la base de cotización incluida en la liquidación ordinaria del período.

IMPORTANTE:

2. Si el contrato se extinguiera el último día del mes, procederá una liquidación correspondiente al mes siguiente de la extinción, en la que se incluirá el número tanto el número de días de vacaciones como el importe de la base de cotización que corresponda. En el supuesto de que el mes de extinción fuera enero y los días de vacaciones 30, la complementación comprenderá febrero (28 ó 29) y marzo (2 ó 1, respectivamente).

IMPORTANTE:

3. Si durante el período correspondiente a las vacaciones no disfrutadas el trabajador iniciara otra relación laboral, y la suma de la base de cotización que procediera en función de las remuneraciones devengadas en la misma y la correspondiente a las vacaciones superara el tope máximo de cotización, resultará aplicable la distribución establecida para los supuestos de pluriempleo.

4. El código de esta liquidación complementaria en caso de transmisión electrónica

(Sistema RED) será L13 y para TC-2 normalizado 013. 7.06 Anexo I: Tablas de códigos T-1. TIPO DE DOCUMENTO DE IDENTIFICACIÓN CÓDIGO TIPO DE DOCUMENTO

1 Número de Identificación Fiscal (N.I.F.). 2 Pasaporte. 6 Número de Identificación de Extranjero (N.I.E.). 9 Código de Identificación Fiscal (C.I.F.).

T-2. TIPO DE LIQUIDACIÓN CÓDIGO CLAVE

000 Normal. 002 Complementaria por salarios tramitación normal. 003 Complementaria por abono salarios con carácter retroactivo (excepto 02).

004 Complementaria por rectificación voluntaria o reclamación de prestaciones o deducciones.

007 Complementaria por retraso en la cumplimentación del parte de baja. 009 Otras complementarias. 010 Expediente de regulación de empleo (parcial). 011 Expediente de regulación de empleo (total).

013 Vacaciones devengadas no disfrutadas. 170 Admón.pública.Permiso sin sueldo. 171 Admón. pública. Suspensión sin retribución. 172 Admón.pública. Servicio militar o prestación social sustitutoria sin trienios. 173 Admón. pública. Servicio militar o prestación social sustitutoria con Trienios.

174 Administración pública. Suspensión no firme definitiva.Aportación empresa resto contingencias.

175 Admón.pública. Suspensión no firme definitiva.Aportación trabajador todas contingencias.

176 Admón. pública. Liquidación por compensación (sólo mes anterior). 201 Pluriempleo. Liquidación por protección común. 202 Pluriempleo. Liquidación por protección no común.

Los códigos entre el 170 y el 176 están reservados exclusivamente para Códigos de Cuenta de Cotización correspondientes a Organismos de la Administración Pública. T-3. CÓDIGO DE BASE CÓDIGO CLAVE

00 Contingencias Comunes y AT y EP (iguales). 01 Contingencias Comunes. 02 AT y EP. 07 AT y EP sin inclusión de horas extraordinarias (*). 09 Horas complementarias. 10 Horas extraordinarias de fuerza mayor. 11 Otras horas extraordinarias. 20 Contingencias Comunes y AT/EP. Iguales (Cotización empresarial). 21 Contingencias Comunes. (Cotización empresarial). 22 AT/EP, Otras cotizaciones (Cotización empresarial). 42 Base Exclusiva de AT/EP sin cotización de Otras cotizaciones.

(*) Concepto que corresponde a Base de AT y EP sin incluir las horas extraordinarias. Cumplimentar únicamente cuando el código 02 (Base de AT y EP) alcance el tope máximo. T-4. INDICADORES DE SITUACIONES ESPECIALES CÓDIGO INDICADORES

1 Huelga Parcial. 2 Pluriempleo. 3 Reducción de jornada. 4 Descanso Maternidad/Paternidad tiempo parcial. 5 Regulación de empleo parcial. 6 Deducción diferida de Incapacidad Total.

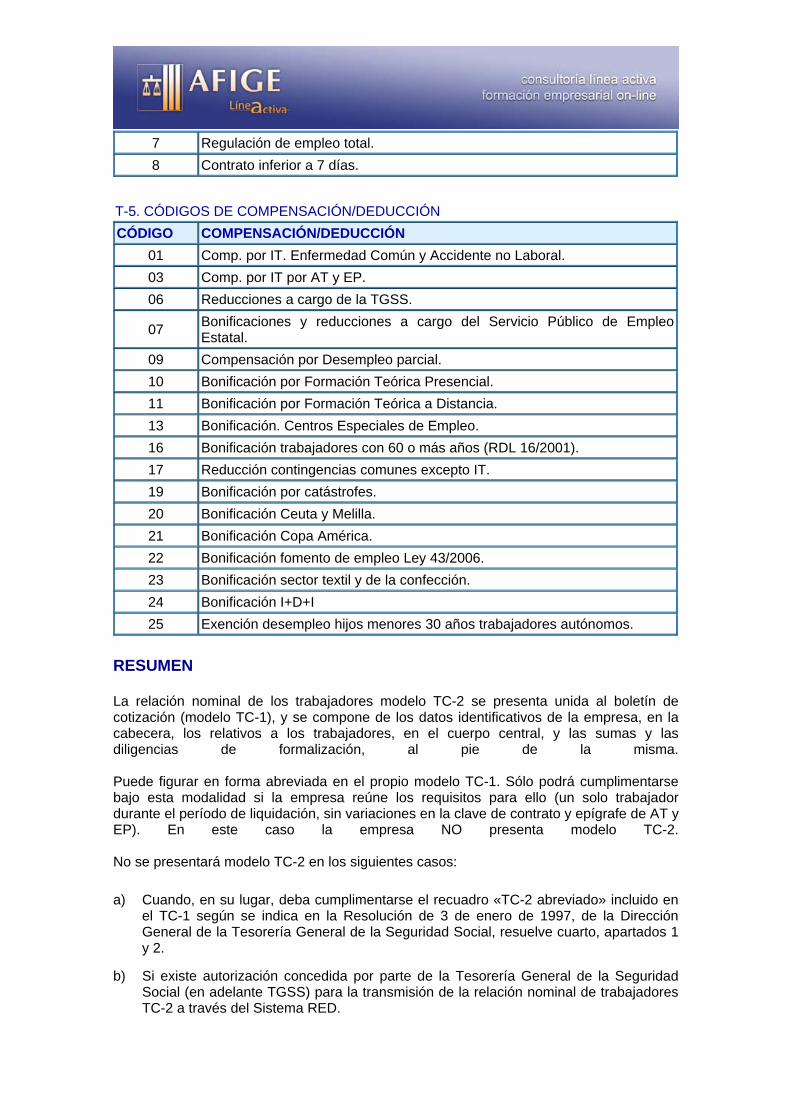

7 Regulación de empleo total. 8 Contrato inferior a 7 días.

T-5. CÓDIGOS DE COMPENSACIÓN/DEDUCCIÓN CÓDIGO COMPENSACIÓN/DEDUCCIÓN

01 Comp. por IT. Enfermedad Común y Accidente no Laboral. 03 Comp. por IT por AT y EP. 06 Reducciones a cargo de la TGSS.

07 Bonificaciones y reducciones a cargo del Servicio Público de Empleo Estatal.

09 Compensación por Desempleo parcial. 10 Bonificación por Formación Teórica Presencial. 11 Bonificación por Formación Teórica a Distancia. 13 Bonificación. Centros Especiales de Empleo. 16 Bonificación trabajadores con 60 o más años (RDL 16/2001). 17 Reducción contingencias comunes excepto IT. 19 Bonificación por catástrofes. 20 Bonificación Ceuta y Melilla. 21 Bonificación Copa América. 22 Bonificación fomento de empleo Ley 43/2006. 23 Bonificación sector textil y de la confección. 24 Bonificación I+D+I 25 Exención desempleo hijos menores 30 años trabajadores autónomos.

RESUMEN La relación nominal de los trabajadores modelo TC-2 se presenta unida al boletín de cotización (modelo TC-1), y se compone de los datos identificativos de la empresa, en la cabecera, los relativos a los trabajadores, en el cuerpo central, y las sumas y las diligencias de formalización, al pie de la misma. Puede figurar en forma abreviada en el propio modelo TC-1. Sólo podrá cumplimentarse bajo esta modalidad si la empresa reúne los requisitos para ello (un solo trabajador durante el período de liquidación, sin variaciones en la clave de contrato y epígrafe de AT y EP). En este caso la empresa NO presenta modelo TC-2. No se presentará modelo TC-2 en los siguientes casos:

a) Cuando, en su lugar, deba cumplimentarse el recuadro «TC-2 abreviado» incluido en el TC-1 según se indica en la Resolución de 3 de enero de 1997, de la Dirección General de la Tesorería General de la Seguridad Social, resuelve cuarto, apartados 1 y 2.

b) Si existe autorización concedida por parte de la Tesorería General de la Seguridad Social (en adelante TGSS) para la transmisión de la relación nominal de trabajadores TC-2 a través del Sistema RED.

c) Cuando la liquidación corresponda a cuotas empresariales y se haya efectuado con

anterioridad el pago de las cuotas de los trabajadores, en cuyo caso el TC-2 debió presentarse con el pago de las cuotas de los trabajadores, o cuando se hubieran presentado los documentos de cotización conforme al art. 26 de la Ley General de Seguridad Social (LGSS) por cuota total.

d) Cuando la liquidación corresponda a aplazamientos concedidos por la TGSS y se haya presentado dicha relación en el momento de la solicitud del aplazamiento de las cuotas. En los supuestos de aplazamiento extraordinario, si hubiera con anterioridad presentación según el art. 26 de la LGSS.

Toda relación nominal de trabajadores del Régimen General, modelo TC-2, abarcará obligatoriamente liquidaciones referidas a un único mes. De este modo, aquellas empresas que tuvieran que presentar liquidaciones correspondientes a periodos superiores a un mes, estarán obligadas a confeccionar un TC-2 independiente por cada uno de los meses, amparados para su ingreso por un único TC-1, si el período de liquidación está dentro de un año natural, o en su caso amparados por tantos modelos TC-1 como ejercicios abarque el período. Se cumplimentará de acuerdo con las siguientes instrucciones:

- Transcriba exactamente los datos que identifican a su empresa y a los trabajadores. Cíñase al enunciado de cada casilla.

- Cumplimente el ejemplar utilizando impresora o máquina de escribir. No cumplimente los datos a mano.

- Sitúe los datos en el interior de las casillas. Los datos que queden fuera no podrán ser tratados.

- No utilice símbolos (puntos, comas, barras, etc.), excepto en cantidades económicas.

- En las casillas destinadas a claves, y en aquellas otras en las que se encuentre algún concepto expresado en números, deberá consignarse el código específico que se fije en la tabla correspondiente.

- Los sellos de las empresas o de las oficinas recaudadoras no deben rebasar los límites de los recuadros destinados al efecto, por la trascendencia que ello tendrá en el posterior tratamiento del boletín.

- A la hora de confeccionar el TC-2 se deberá consignar a los trabajadores por orden creciente de Número de Afiliación de trabajador. El código de la provincia forma parte del Número de Afiliación y, por tanto, se tendrá en cuenta a la hora de ordenar a los trabajadores en el TC-2.

Consta de tres partes: la cabecera, el cuerpo central y el pie.

CASOS PRÁCTICOS RELACIONES LABORALESMódulo B: Seguridad Social B2: Nóminas y TC’s según tipo de contrato

Nota:La resolución de este caso práctico está basada en la legislación vigente en el2008.

Puede adaptarlo al periodo vigente, consultando en nuestra web www.afige.es(apartado de Legislación y formularios), el SMI actual y sustituyéndolo por elindicado en el caso práctico.

PLANTEAMIENTO

Don Javier es un trabajador de 62 años, con antigüedad desde 1 de enero de1989, con categoría de auxiliar administrativo (grupo 7 de cotización), indefinido ya jornada completa.

Tiene derecho a percibir las siguientes retribuciones:

Salario Base: 1249,15 eurosPlus transporte: 89,10 euros (no dista del 20% IPREM, por lo cual no coti-zará)

Además tiene reconocidas dos pagas extraordinarias por importe cada una deellas de 1249,15 euros.

Se encuentra sujeto al código de ocupación «A» de la tarifa de primas de cotizaciónpor AT y EP.

Los trabajadores mayores de 60 años, con antigüedad de al menos 5 años y con-trato indefinido tendrán una bonificación gradual de la totalidad de contingenciascomunes excepto incapacidad temporal.

En este caso como cumplía los requisitos desde 2002, será el 70% de las cuotasempresariales por contingencias comunes, salvo incapacidad temporal.

El trabajador es soltero y sin hijos.

Con los datos facilitados, confeccionar la nómina y los Seguros Sociales corres-pondientes al mes de septiembre de 2008.

Requisitos en Bonificación Duración

2007 60%* Durante 20072006 50%* Durante 20062005 40%* Durante 2005

* Estas bonificaciones se incrementa en un 10% en cada ejercicio hasta alcan-zar el máximo del 100%.

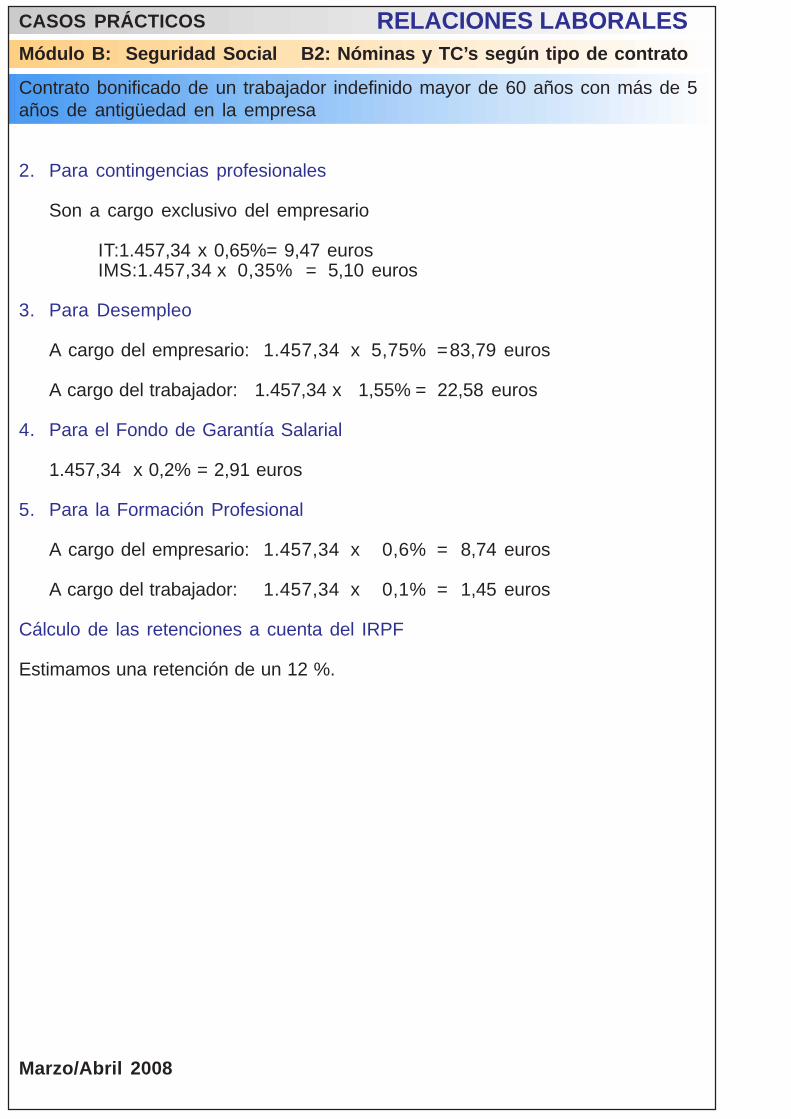

Contrato bonificado de un trabajador indefinido mayor de 60 años con más de 5años de antigüedad en la empresa

CASOS PRÁCTICOS RELACIONES LABORALESMódulo B: Seguridad Social B2: Nóminas y TC’s según tipo de contrato

Contrato bonificado de un trabajador indefinido mayor de 60 años con más de 5años de antigüedad en la empresa

SOLUCIÓN

Base de cotización

1. Contingencias comunes

Importe de la base

Salario Base: 1.249,15 eurosProrrata PPEE: 208,19 euros

Total 1.457,34 euros

A continuación comprobamos que los 1.457,34 euros se encuentran compren-didos entre la base máxima (3.074,10) y la base mínima (699,90) del grupo decotización 7 al que pertenece.

2. Para Accidentes de Trabajo (AT) y Enfermedades Profesionales (EP)

Coincide con la de contingencias comunes al no computarse horas extraordi-narias.

3. Para Desempleo, Fondo de Garantía Salarial

La base de cotización es la misma que para el supuesto de AT y EP.

Cuotas de cotización

1. Para contingencias comunes

A cargo del empresario:

Bonificación año 2004: Aplicamos a la base de contingencias comu-nes de empresa el tipo del 22,18% y al resultado le aplicamos la bonifi-cación, que al ser el tercer año de aplicación será el 70%.

1.457,34 x 22,18%=323,23

323,23 x 70% = 226,26 euros

A cargo del trabajador:1.457,34 X 4,7% =68,49 euros

CASOS PRÁCTICOS RELACIONES LABORALESMódulo B: Seguridad Social B2: Nóminas y TC’s según tipo de contrato

2. Para contingencias profesionales

Son a cargo exclusivo del empresario

IT:1.457,34 x 0,65%= 9,47 eurosIMS:1.457,34 x 0,35% = 5,10 euros

3. Para Desempleo

A cargo del empresario: 1.457,34 x 5,75% =83,79 euros

A cargo del trabajador: 1.457,34 x 1,55% = 22,58 euros

4. Para el Fondo de Garantía Salarial

1.457,34 x 0,2% = 2,91 euros

5. Para la Formación Profesional

A cargo del empresario: 1.457,34 x 0,6% = 8,74 euros

A cargo del trabajador: 1.457,34 x 0,1% = 1,45 euros

Cálculo de las retenciones a cuenta del IRPF

Estimamos una retención de un 12 %.

Marzo/Abril 2008

Contrato bonificado de un trabajador indefinido mayor de 60 años con más de 5años de antigüedad en la empresa

FECHA: Junio/Julio 2005

CASOS PRÁCTICOS RELACIONES LABORALESMódulo B: Seguridad Social B2: Nóminas y TC’s según tipo de contrato

Contrato bonificado de un trabajador indefinido mayor de 60 años con más de 5años de antigüedad en la empresa

NIF. AFIGE

EMPRESA DOMICILIO Nº INS. S.S.

NOMBRE EMPRESA DIRECCIÓN EMPRESA EMPRESA

TRABAJADOR CATEGORÍA Nº MATRIC ANTIGÜEDAD D.N.I.

NOMBRE TRABAJADOR AU. ADMTVO. TRABAJ.

Nº AFIL.S.S. TARIFA EPIG. SECCIÓN NRO. PERÍODO TOT.DÍAS

TRABAJADOR 7 113 1/04/08 a 30/04/08 30

CUANTÍA PRECIO CONCEPTO DEVENGOS DEDUCCIONES

SALARIO BASE 1249,15PLUS TRANSPORTE 89,10

COTIZ.CONT.COMU. 4,70 68,50COTIZ.DESEMPLEO 1,55 22,59COTIZ.FORMACIÓN 0,10 1,46IRPF 12% 160,59

REM. PROP.PG. BASE BASE A.T. BASE TOTAL TOTALTOTAL EXTRAST. S.S. Y DESEMP. I.R.P.F. DEVENGADO A DEDUCIR

1249,15 208,20 1457,35 1457,35 1338,25 1338,25 253,14

FECHA SELLO EMPRESA RECIBÍ

30 de Abril de 2008LÍQUIDO A PERCIBIR

1088,11 euros

BANCO:CUENTA:

*Percepciones Salariales sujetas a Cotización Seguridad Social- Percepciones No Salariales excluidas a Cotización Seguridad Social

NOMBRE DEL TRABAJADORDIRECCIÓN DEL TRABAJADORCP- POBLACIÓNPROVINCIA

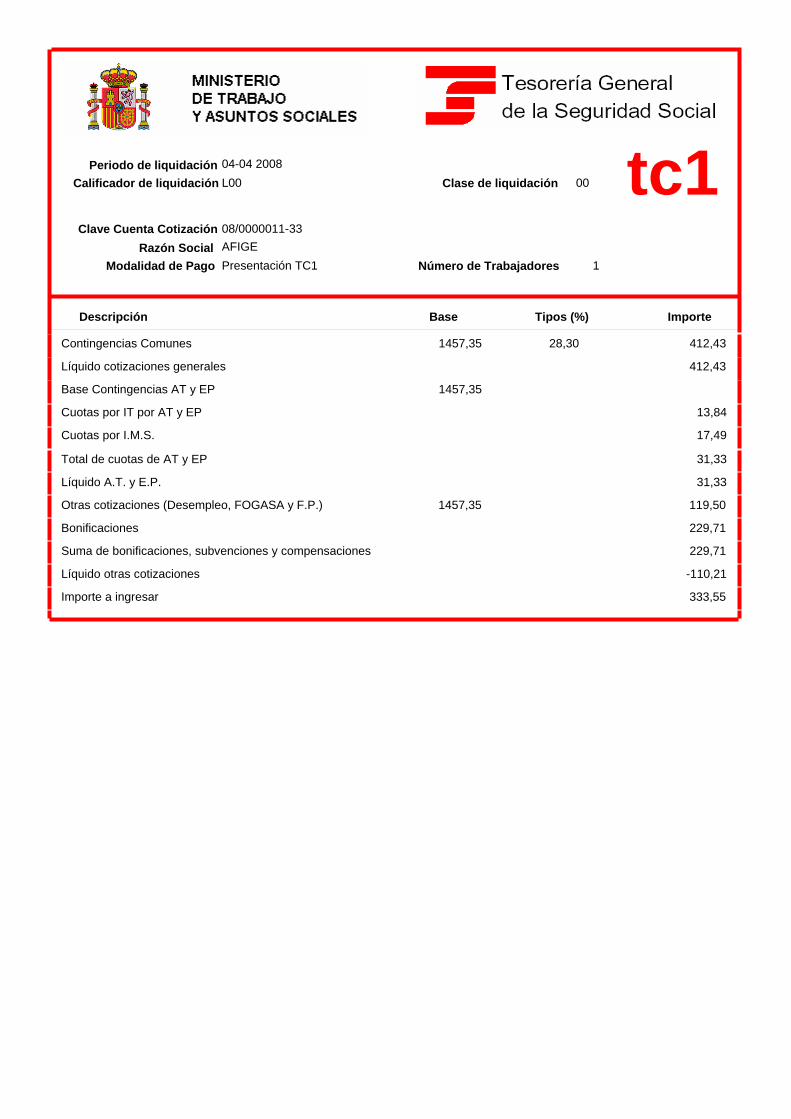

tc1 04-04 2008 Periodo de liquidación L00 00 Calificador de liquidación Clase de liquidación

08/0000011-33 Clave Cuenta Cotización AFIGE Razón Social Presentación TC1 1 Modalidad de Pago Número de Trabajadores

Descripción Base Tipos (%) Importe

Contingencias Comunes 1457,35 28,30 412,43

Líquido cotizaciones generales 412,43

Base Contingencias AT y EP 1457,35

Cuotas por IT por AT y EP 13,84

Cuotas por I.M.S. 17,49

Total de cuotas de AT y EP 31,33

Líquido A.T. y E.P. 31,33

Otras cotizaciones (Desempleo, FOGASA y F.P.) 1457,35 119,50

Bonificaciones 229,71

Suma de bonificaciones, subvenciones y compensaciones 229,71

Líquido otras cotizaciones -110,21

Importe a ingresar 333,55

Relación Nominal de Trabajadores

Datos de envío Código de envío: Número de autorización:

04-04 2008 00

tc2 Periodo de liquidación: Clase de liquidación:

L00 1 Calificador de liquidación: Número de trabajadores:

Datos empresa:

AFIGE Razón Social: 2 0AFIGE Código de empresario: 0111 08 000001133 1 1 Código cuenta de cotización: Hoja nº.: de

D/H Tipo Bases compensación/deducción Mes NAF IPF CAF Ind. Oc. T.R. cot. Cto. Descripción Importe(€) Dias F.Inicio

00 0000000000 1 0147// BO+5A 04 30 D 100 Cont.Com. y AT/EP 1457,35

04 30 D 100 Bonificaciones 3,44 03 01/01/2002

04 30 D 100 Bon. Trab con 60 años 226,27 00 01/01/2006

SUMA DE BASES (€) SUMA DE COMPENSACIONES Y

Contingencias Comunes 1457,35 Bonificaciones 3,44

Base Cont. AT/EP 1457,35 Bon. Trab con 60 años 226,27

Este documento tiene la consideración de borrador

CASOS PRÁCTICOS RELACIONES LABORALESMódulo B: Seguridad Social B1: Cálculo de Nóminas y Seguridad Social

Nota:La resolución de este caso práctico está basada en la legislación vigente en el2004.

Puede adaptarlo al periodo vigente, consultando en nuestra web www.afige.es(apartado de Legislación y formularios), el SMI actual y sustituyéndolo por elindicado en el caso práctico.

PLANTEAMIENTO

Armando Gutiérrez Sánchez, trabajador con grupo profesional 10 y epígrafe 97,con contrato indefinido desde el 24 de febrero de 2004, percibe la siguienteremuneración:

Salario Base: 505,57 eurosPlus Convenio: 39,56 euros

Total: 545,13 euros

Tiene además dos pagas extras por importe cada una de ellas de salario base másplus convenio.

Confeccionar el recibo de salario y los Seguros Sociales de Junio de 2004 te-niendo en cuenta que es el único trabajador de la empresa y que el IRPF es cero.

SOLUCIÓN

1. Cálculo de la nómina

1.1.- Base de cotización

Salario base: 505,57 eurosPlus convenio: 39,56 eurosProrrata PPEE: 90,85 euros

Remuneración total: 635,98 euros

1.2.- Cuota obrera:

Contingencias Comunes: 635,98 x 4,70% = 29,89 eurosFormación: 635,98 x 0,10% = 0,63 eurosDesempleo: 635,98 x 1,55% = 9,85 euros

Total: 40,37 euros

El importe líquido de la nómina será:

545,13 - 40,37 = 504,76 euros

Confección del TC2 abreviado

CASOS PRÁCTICOS RELACIONES LABORALESMódulo B: Seguridad Social B1: Cálculo de Nóminas y Seguridad Social

Confección del TC2 abreviado

2. Seguros Sociales

En los casos de empresas con un solo trabajador en alta durante el período deliquidación deberán utilizar el modelo de TC1 con «TC2 abreviado», siempreque el trabajador no sufra variaciones durante el período de liquidación en el tipode contrato o epígrafe de accidentes de trabajo, excepto el 126, y si tiene uncontrato con derecho a beneficio en la cotización, no hallarse en situación deRiesgo durante el embarazo o de descanso por maternidad.

3. Seguros Sociales

3.1.- Contingencias comunes

635,98 x 28,3% = 179,98 euros

3.2.- Accidentes de Trabajo y Enfermedades Profesionales

Cuota de I.T. 635,98 x 4,10% = 26,07 eurosCuota de I.M.S. 635,98 x 3,50% = 22,25 euros

Total 48,32 euros

3.3.- Desempleo, Fondo de Garantía Salarial y F. Profesional

635,98 x 8,65% = 55,01 euros

Total a ingresar: (179,98 + 48,32 + 55,01) = 283,31 euros

FECHA: Junio/Julio 2005

CASOS PRÁCTICOS RELACIONES LABORALESMódulo B: Seguridad Social B1: Cálculo de Nóminas y Seguridad Social

Confección del TC2 abreviado

Nombre Empresa: XX, S.A.

NIF EMPRESA DOMICILIO Nº INS. S.S.

A-1111111 C/ ...... Nº 12 00/00000-00

TRABAJADOR CATEGORÍA Nº MATRIC ANTIGÜEDAD D.N.I.

Armando Gutiérrez Sánchez PEÓN 42 24/02/2001 12345678B

Nº AFIL.S.S. TARIFA EPIG. SECCIÓN NRO. PERÍODO TOT.DÍAS

11/12345678-80 10 97 341 1/06/04 a 30/06/04 30

CUANTÍA PRECIO CONCEPTO DEVENGOS DEDUCCIONES

30,00 16,85 1 *SALARIO BASE 505,5730,00 1,32 2 *PLUS CONVENIO 39,56

995 COTIZ.CONT.COMU. 4,70 29,89996 COTIZ.FORMACIÓN 0,10 0,63997 COTIZ.DESEMPLEO 1,55 9,85

REM. PROP.PG. BASE BASE A.T. BASE TOTAL TOTALTOTAL EXTRAST. S.S. Y DESEMP. I.R.P.F. DEVENGADO A DEDUCIR

545,13 39,56 635,98 635,98 545,13 545,13 40,37

FECHA SELLO Y FIRMA RECIBÍEMPRESA

30 junio 2004LÍQUIDO A PERCIBIR

504,76 euros

BANCO:CUENTA:

*Percepciones Salariales sujetas a Cotización Seguridad Social- Percepciones No Salariales excluidas a Cotización Seguridad Social

GUTIÉRREZ SÁNCHEZ, ARMANDOC/ BOLONIA, 1527001 LUGO

CASOS PRÁCTICOS NÓMINAS Y SEGUROS SOCIALESMódulo 1: Nóminas

PLANTEAMIENTO

Don Julián tiene 65 años y continua activo como trabajador en el régimen gene-ral en la categoría de jefe de administración.

Tiene acreditados 37 años de cotización efectiva a la Seguridad Social y estáindefinido en la empresa desde hace 18 años.

Su base de cotización es de 2.731,50 euros.

SE PIDE

Confeccionar el TC1 abreviado.

SOLUCIÓN

- Por contingencias comunes:

Se debe reflejar en el TC1 la cotización general, es decir:

2.731,50 x 28,30% = 773,01

Pero debemos recordar que en este tipo de exoneración el tipo será del2%, del cual el 1,70% será a cargo de la empresa y el 0,28% a cargo deltrabajador.

Por lo cual:trabajador 0,28% = 7,65

2.731,50empresa 1,70% = 46,43

773,01 - 46,43 = 726,58 exoneración de cuotas que reflejaremos enla casilla 209 con la clave1.

- Contingencias profesionales: sólo se cotizará por IT, IMS. En este caso elepígrafe 113.

2731,50 x 0,63 (IT) = 17,21

2731,50 x 0,36 (IMS) = 9,83

Exoneración de cuotas para mayores de 65 años

CASOS PRÁCTICOS RELACIONES LABORALESMódulo B: Seguridad Social B1: Cálculo de Nóminas y Seguridad Social

Nota:La resolución de este caso práctico está basada en la legislación vigente en el2004.

Puede adaptarlo al periodo vigente, consultando en nuestra web www.afige.es(apartado de Legislación y formularios), el SMI actual y sustituyéndolo por elindicado en el caso práctico.

PLANTEAMIENTO

Un trabajador con la categoría profesional de Licenciado en Prácticas, grupo 1de cotización a la Seguridad Social y epígrafe 113, con contrato en prácticas ajornada completa con duración de 6 meses, desde el 1 de enero de 2004 hastael 30 de junio del mismo año, percibe la siguiente retribución:

Salario Base: 894,99 eurosPlus Convenio: 18,03 euros

Calcular únicamente las vacaciones no disfrutadas. Confeccionar finiquito de va-caciones y los Seguros Sociales.

SOLUCIÓN

1. Cálculo de liquidación

Este trabajador a fecha de la terminación de contrato no ha disfrutado lasvacaciones correspondientes, que según el Estatuto de los Trabajadores,son 30 días naturales como mínimo.

Por lo tanto, si a 12 meses le corresponden 30 días de vacaciones, a 6 me-ses le corresponden 15 días.

Para el cálculo de estos 15 días tomaremos el salario real del trabajador, así,la cantidad que le corresponde será:

(894,99 + 18,03) = 913,02 / 30 = 30,43 euros/día

30,43 x 15 días = 456,51 euros

2. Bases de cotización y Seguros Sociales

La cotización por las vacaciones anuales devengadas y no disfrutadas serealizará a partir del día siguiente a la fecha del finiquito e irá en función delos días abonados en el finiquito en concepto de parte proporcional de va-caciones.

Liquidación de vacaciones

CASOS PRÁCTICOS RELACIONES LABORALESMódulo B: Seguridad Social B1: Cálculo de Nóminas y Seguridad Social

Liquidación de vacaciones

En este caso al ser baja día 30 de junio, el día siguiente será el 1 de julio. Esdecir, tendremos:

1 TC1 de junio con la nómina mensual

1 TC2 de junio con la nómina mensual Clave 00

1 TC1 de julio por 15 días de vacaciones

1 TC2 de julio por 15 días de vacaciones Clave 013

El importe de 456,51 está comprendido entre la base mínima y máxima de sugrupo (456,51 / 15 = 30,43).

La base de contingencias comunes y profesionales será 456,51 euros efec-tuando una liquidación complementaria consignando el número de días devacaciones que corresponden al trabajador, siendo su fecha de ingreso elúltimo día hábil del mes de julio, ya que la fecha de devengo es 30 de junio.

FECHA: Junio/Julio 2005

CASOS PRÁCTICOS RELACIONES LABORALESMódulo B: Seguridad Social B1: Cálculo de Nóminas y Seguridad Social

Liquidación de vacaciones

A los efectos oportunos declaro

que he firmado esta liquidación

en presencia de un representan-

te de los trabajadores.

FIRMADO

DOCUMENTO DE LIQUIDACIÓN Y FINIQUITO

DATOS DE LA EMPRESA

EMPRESA: NIF:

DOMICILIO: LOCALIDAD:

DATOS DEL TRABAJADOR

APELLIDOS Y NOMBRE: NIF:

DOMICILIO: LOCALIDAD:

MOTIVO BAJA: FIN DE CONTRATO CATEGORÍA:

El suscrito trabajador cesa en la prestación de sus servicios por cuenta de la empre-

sa y recibe en este acto la liquidación de sus partes proporcionales en la cuantía y

detalle que se expresan al pie, con cuyo percibo reconoce hallarse saldado y finiqui-

tado por todos los conceptos con la referida empresa, por lo que se compromete a

nada más pedir ni reclamar.

DESGLOSE DE LA LIQUIDACIÓN

UNIDADES CONCEPTOS DEVENGOS DEDUCCIONES

15,00 Parte proporcional vacaciones 456,51

Cont. Comunes 4,70 s/. 456,51 21,46

Accidentes 1,65 s/. 456,51 7,54

IRPF 2,00 s/. 456,51 9,13

TOTALES ........................................................................... 456,51 38,13

IMPORTE LÍQUIDO A PERCIBIR ..................................................................... 418,38

En , a 30 de junio de 2004

Recibí:

A los efectos oportunos declaro

que no he hecho uso de la posi-

bilidad de la presencia de un re-

presentante de los trabajadores.

FIRMADO

A los efectos oportunos declaro

que en la empresa no existe re-

presentante de los trabajadores.

FIRMADO