6. RECURSOS FINANCIEROS A LARGO PLAZO: TRÁMITES PARA … · 6. RECURSOS FINANCIEROS A LARGO PLAZO:...

25

DESARROLLO DE CONTENIDOS Módulo Profesional: 0623 Tema: 6 Página: 1 de 25 Advertencia Legal : Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L. Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa. 6. RECURSOS FINANCIEROS A LARGO PLAZO: TRÁMITES PARA SU OBTENCIÓN Y CÁLCULO DE COSTES 6.1 La ley de capitalización compuesta ........................................................ 2 Tasas de interés equivalente .............................................................. 3 Determinación del coste efectivo de las fuentes de financiación con vencimiento a largo plazo .................................................................. 4 6.2 Rentas .............................................................................................. 6 Concepto de renta ............................................................................ 6 Determinación del valor actual de las rentas constantes, pospagables, inmediatas y de duración determinada ................................................. 7 Determinación del valor final de las rentas constantes, pospagables e inmediatas ....................................................................................... 8 6.3 Préstamos ......................................................................................... 9 Características.................................................................................. 9 Requisitos, garantías y documentación necesaria para su obtención ......... 9 6.4 Empréstitos ..................................................................................... 17 Características, operativa y tipología ................................................. 17 Requisitos, garantías y documentación necesaria para su obtención ....... 20 6.5 Leasing y renting .............................................................................. 21 Contratación: operativa, requisitos y garantías.................................... 22 Cálculo de costes financieros ............................................................ 23

Transcript of 6. RECURSOS FINANCIEROS A LARGO PLAZO: TRÁMITES PARA … · 6. RECURSOS FINANCIEROS A LARGO PLAZO:...

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 1 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

6. RECURSOS FINANCIEROS A LARGO PLAZO:

TRÁMITES PARA SU OBTENCIÓN Y CÁLCULO DE COSTES

6.1 La ley de capitalización compuesta ........................................................ 2

Tasas de interés equivalente .............................................................. 3

Determinación del coste efectivo de las fuentes de financiación con vencimiento a largo plazo .................................................................. 4

6.2 Rentas .............................................................................................. 6

Concepto de renta ............................................................................ 6

Determinación del valor actual de las rentas constantes, pospagables, inmediatas y de duración determinada ................................................. 7

Determinación del valor final de las rentas constantes, pospagables e inmediatas ....................................................................................... 8

6.3 Préstamos ......................................................................................... 9

Características .................................................................................. 9

Requisitos, garantías y documentación necesaria para su obtención ......... 9

6.4 Empréstitos ..................................................................................... 17

Características, operativa y tipología ................................................. 17

Requisitos, garantías y documentación necesaria para su obtención ....... 20

6.5 Leasing y renting .............................................................................. 21

Contratación: operativa, requisitos y garantías .................................... 22

Cálculo de costes financieros ............................................................ 23

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 2 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

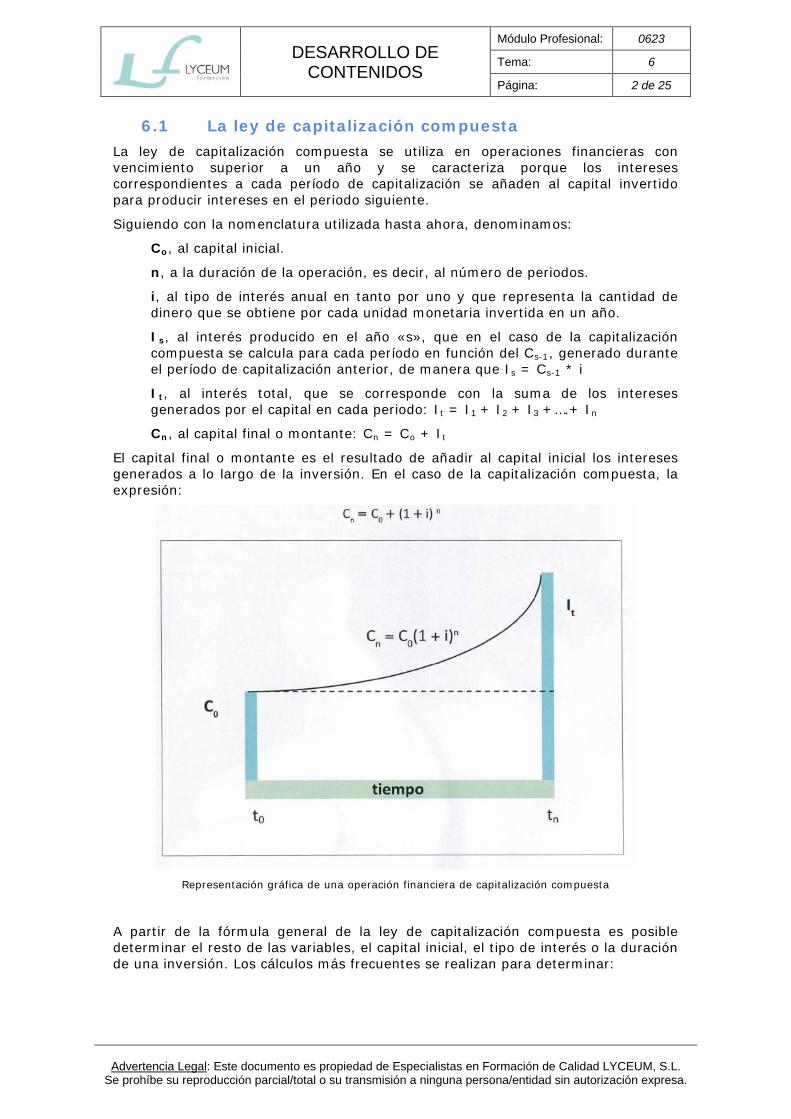

6.1 La ley de capitalización compuesta La ley de capitalización compuesta se utiliza en operaciones financieras con vencimiento superior a un año y se caracteriza porque los intereses correspondientes a cada período de capitalización se añaden al capital invertido para producir intereses en el periodo siguiente.

Siguiendo con la nomenclatura utilizada hasta ahora, denominamos:

Co, al capital inicial.

n, a la duración de la operación, es decir, al número de periodos.

i, al tipo de interés anual en tanto por uno y que representa la cantidad de dinero que se obtiene por cada unidad monetaria invertida en un año.

Is, al interés producido en el año «s», que en el caso de la capitalización compuesta se calcula para cada período en función del Cs-1, generado durante el período de capitalización anterior, de manera que Is = Cs-1 * i

It, al interés total, que se corresponde con la suma de los intereses generados por el capital en cada periodo: It = I1 + I2 + I3 +….+ In

Cn, al capital final o montante: Cn = Co + It

El capital final o montante es el resultado de añadir al capital inicial los intereses generados a lo largo de la inversión. En el caso de la capitalización compuesta, la expresión:

Representación gráfica de una operación financiera de capitalización compuesta

A partir de la fórmula general de la ley de capitalización compuesta es posible determinar el resto de las variables, el capital inicial, el tipo de interés o la duración de una inversión. Los cálculos más frecuentes se realizan para determinar:

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 3 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Son tantos equivalentes los que, aplicados a un capital y durante el mismo periodo de tiempo, producen idéntico montante aunque presenten diferentes períodos de capitalización.

La equivalencia de tantos se establece entre el tipo de interés anual o tanto anual efectivo (TAE), que se expresa<<i>>, el tipo de interés fraccionado o tanto efectivo de un período fraccionado <<i

Tasas de interés equivalente

(m)>>, y el tanto nominal anual o tipo de interés anual (TIN), <<J(m)>>.

Si se utiliza la fórmula de capitalización compuesta en función de un interés relativo a periodos de capitalización inferiores al año (meses, trimestres, días...) hay que partir del tipo de interés nominal, J(m), como tanto anual teórico y convertirlo en tanto de interés fraccionado en base a la siguiente relación:

La TAE <<i>>, es el tipo de interés anual que equivale a un interés anual fraccionado en <<m>> períodos de capitalización <<i(m)>>; es decir, es el interés anual que, aplicado en capitalización compuesta a periodos anuales, permite obtener el mismo capital final que capitalizando en subperiodos a un tanto <<i(m)

>>.

Ejemplo

Determina el montante que producen 12.000 € colocados a un interés del 9% anual durante cinco años aplicando la ley de capitalización compuesta.

Co = 12.000 €

i = 0,09

n = 5 años

Cn = Co (1 + i)n

Cn = 12.000 (1+0,09)5

Cn = 18.463,49 €

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 4 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

La relación matemática que se establece es la siguiente:

NOTA: elevar una fracción como es el caso de 1/5 es lo mismo que aplicar la raíz 5ª. Las calculadoras científicas suelen expresar esta función como x1/y

.

Para comparar el coste financiero de dos productos financieros, que siguen la ley de capitalización compuesta, hay que fijarse en la TAE o tasa anual equivalente, no en el tipo de interés nominal ni en el interés fraccionado.

Para que los clientes bancarios puedan comparar el coste efectivo de los diferentes productos, el Banco de España obliga a las entidades financieras a presentar el tanto efectivo anual (TAE) de cada producto.

La forma de cálculo de la TAE está regulada por la circular del Banco de España CBE 8/90, de 7 de septiembre, sobre transparencia de las operaciones y protección de la clientela. En concreto, la citada circular establece en su norma sexta:

«En los casos en que la entrega del contrato sea obligatoria, o cuando así lo solicite el cliente, las entidades de crédito harán constar en el mismo, a efectos informativos, con referencia a los términos del contrato y al importe efectivo de la operación, el coste o rendimiento efectivo de la misma, expresados mediante la indicación de una tasa anual equivalente (TAE), calculada con arreglo a las disposiciones que se contienen en la norma octava de esta circular, bajo la hipótesis de que las operaciones tendrán vigencia durante el período de tiempo acordado entre las partes y de que estas cumplen sus obligaciones con exactitud y puntualidad».

Determinación del coste efectivo de las fuentes de financiación con vencimiento a largo plazo

Ejemplo

Determina los siguientes tantos equivalentes:

a) La TAE equivalente a un 1% efectivo mensual.

i= (1+i(12))12 – 1; i= (1+0,01)12 – 1; i= 0,126825

i= 12,68% anual

b) El interés nominal anual correspondiente al 6% efectivo semestral.

J(m)= i(m) * m; J(2)= 0,06 * 2

J(2)= 0,12; J(2)= 12% anual

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 5 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

En la norma octava establece que:

«Dicho coste o rendimiento se expresará en tasas porcentuales anuales pagaderas a término vencido equivalentes, igualando en cualquier fecha el valor actual de los efectivos recibidos y entregados a lo largo de la operación, por todos los conceptos, incluido el saldo remanente a su término, con las excepciones e indicaciones que se recogen en los siguientes apartados. El tipo o tasa anual equivalente será:

Siendo m el número de veces que el año contiene el período elegido».

En cualquier caso, la TAE es el tipo de interés anual que iguala el valor actual de los desembolsos y reintegros de una operación financiera. Para calcular la TAE de una fuente de financiación hay que tener en cuenta las comisiones y gastos que se generan, sin incluir los gastos que la entidad recauda para abonar a terceros (notaría, registro, impuestos...).

Ejemplo

En una guardería van a realizar reformas. Acuden a tres entidades financieras que les ofrecen financiación: la primera, a un interés nominal anual semestral del 9,25%; la segunda, a un interés nominal trimestral del 8,5%; y la tercera, a un interés nominal mensual del 7,75%. Determina qué alternativa financiera es más ventajosa para la empresa en función del tipo de interés de cada una.

Para comparar las tres alternativas hay que calcular la TAE, sabemos que

i= [1+(J(m)/m]m – 1

Determinamos la TAE para cada una de las alternativas:

a) J(2)= 0,0925; i= [1+(0,0925/2)]2 – 1; i= 0,0946; i= 9,46%

b) J(4)= 0,085; i= [1+(0,085/4)]4 – 1; i= 0,08774; i= 8,77%

c) J(12)= 0,0775; i= [1+(0,0775/12]12 – 1; i= 0,0803; i= 8,03%, es la alternativa más ventajosa

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 6 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

6.2 Rentas

Una renta es una sucesión de capitales que son disponibles en vencimientos distintos y determinados. Cada capital se denomina término de la renta y el tiempo que transcurre desde que vence un capital hasta el vencimiento del siguiente es el periodo.

Concepto de renta

Representación de una renta financiera

Existe una renta cuando:

• hay varios capitales,

• que tienen vencimiento en diferentes momentos temporales, y

• los capitales se valoran a un tipo de interés.

La duración de la renta es el intervalo temporal que transcurre desde el principio hasta el final de la operación financiera. Además de la duración es importante determinar el origen de la renta (fecha en la que comienza) y el final de la misma (momento en el que termina).

En base al principio de equivalencia financiera se debe cumplir que el valor inicial o valor actual de una renta sea equivalente financieramente al valor final de la misma.

Existen distintos tipos de rentas en función de los elementos que recoge la siguiente tabla:

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 7 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Este tipo de rentas se caracterizan porque tienen una duración determinada, sus términos son constantes, vencen al final de cada período de capitalización y el comienzo de la renta coincide con el inicio del primer período.

El valor actual de la renta se determina en su origen, al comenzar el primer periodo de la renta.

Llamamos:

Determinación del valor actual de las rentas constantes, pospagables, inmediatas y de duración determinada

valor actual de una renta pospagable, constante, unitaria e inmediata.

valor final de una renta pospagable, constante, unitaria e inmediata.

valor actual de una renta pospagable, constante de C unidades monetarias e inmediata.

valor final de una renta pospagable, constante de C unidades monetarias e inmediata.

n: número de períodos.

i: tipo de interés correspondiente a la operación financiera en tanto por uno.

Representación del valor actual de una renta pospagable, constante e inmediata

El valor actual y final de una renta unitaria pospagable, constante e inmediata, se utiliza para calcular el de una renta cuyos términos sean C.

Cuando el término de la renta tiene un valor C, se calcula el valor actual de la renta multiplicando el resultado de la fórmula anterior por C.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 8 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

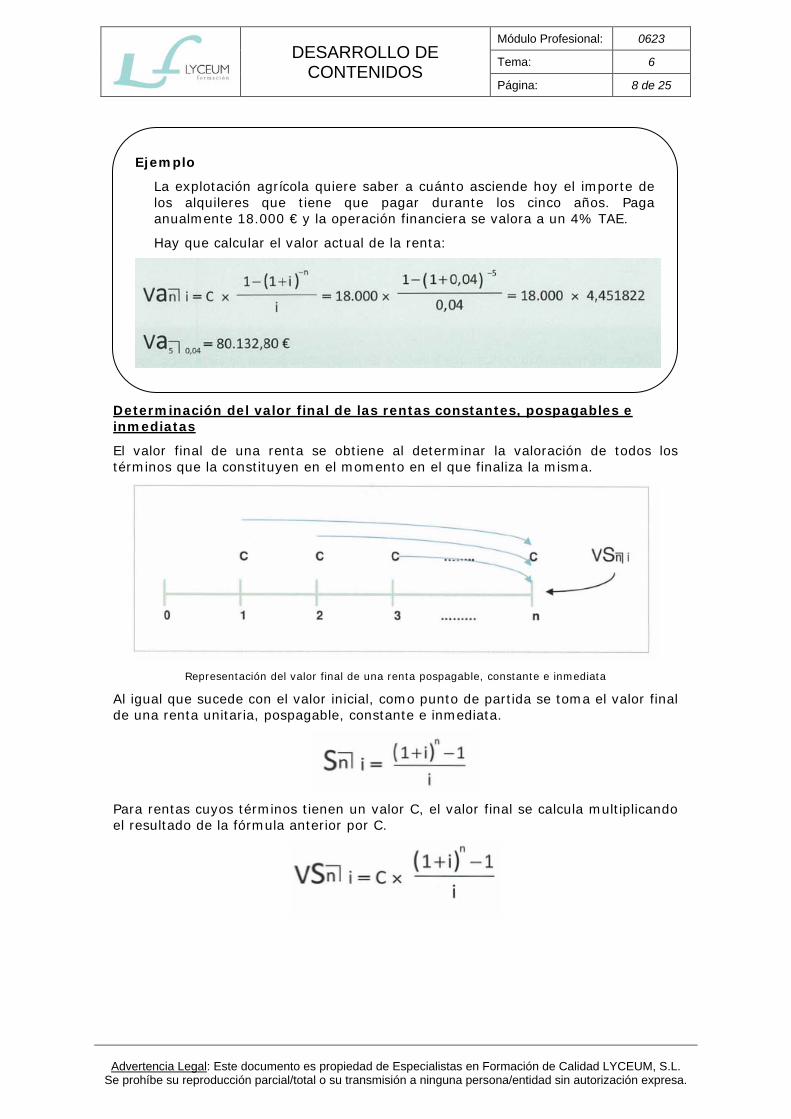

El valor final de una renta se obtiene al determinar la valoración de todos los términos que la constituyen en el momento en el que finaliza la misma.

Determinación del valor final de las rentas constantes, pospagables e inmediatas

Representación del valor final de una renta pospagable, constante e inmediata

Al igual que sucede con el valor inicial, como punto de partida se toma el valor final de una renta unitaria, pospagable, constante e inmediata.

Para rentas cuyos términos tienen un valor C, el valor final se calcula multiplicando el resultado de la fórmula anterior por C.

Ejemplo

La explotación agrícola quiere saber a cuánto asciende hoy el importe de los alquileres que tiene que pagar durante los cinco años. Paga anualmente 18.000 € y la operación financiera se valora a un 4% TAE.

Hay que calcular el valor actual de la renta:

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 9 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

6.3 Préstamos El préstamo es un producto financiero por el cual un prestamista entrega un dinero a un prestatario (prestación). A cambio, el prestatario hace frente a los gastos y comisiones que genera la operación y se compromete a devolver el capital prestado más los intereses pactados como retribución (contraprestación).

Los elementos que caracterizan al préstamo son los siguientes:

Características

• Partes que intervienen: el prestamista, persona o entidad que cede un capital a cambio de recibir una remuneración, y el prestatario, que es el beneficiario del dinero prestado y que contrae la obligación de devolverlo en las condiciones pactadas.

• Tipo de interés: es el precio del dinero al que el prestamista concede la cuantía cedida. Sirve para determinar la remuneración del prestamista. El tipo de interés puede ser fijo o variable.

• Periodo de devolución: es el tiempo que se concede al prestatario para devolver el capital, pagar los intereses y los gastos y comisiones originados.

• Garantía exigida: la exigencia o no de garantía es un indicador de la solvencia del prestatario. Se utilizan avales, garantías personales y garantías reales.

• Modalidad de amortización: la amortización de un préstamo es el modo en que se produce el pago de la contraprestación por el dinero obtenido. Existen diferentes modalidades, en esta unidad se profundiza en las más habituales.

La empresa que necesita acudir a un préstamo debe solicitarlo con antelación suficiente para que la entidad financiera evalúe la conveniencia o no de conceder la financiación y, en caso de producirse la concesión, poder negociar las condiciones del producto financiero. Es habitual que estos trámites tengan una duración de entre quince días y un mes.

Cuando una entidad financiera recibe la solicitud de un préstamo analiza la situación económico-financiera del prestatario. Con carácter general, las entidades financieras se centran en los siguientes aspectos cuando estudian la concesión de un préstamo:

Requisitos, garantías y documentación necesaria para su obtención

• Analizar la capacidad del prestatario para devolver la cuantía solicitada.

Ejemplo

El dueño del terreno alquilado a la explotación agrícola cuando le pagan el alquiler lo ingresa en un depósito remunerado a un 5% TAE. Quiere saber qué capital habrá acumulado cuando finalice el contrato de arrendamiento.

Hay que calcular el valor final de la renta:

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 10 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• Conocer qué recursos genera la empresa solicitante y cómo los produce. En términos generales, la entidad pretende que la capacidad de generar recursos durante la vigencia del préstamo alcance como mínimo el doble de la cuantía solicitada.

• Establecer, en caso de impago del cliente, cómo puede recuperar el importe prestado. La responsabilidad del prestatario ante un préstamo concedido es total, es decir, se responde ante el mismo con todo el patrimonio presente y futuro. A pesar de ello, es habitual que las entidades financieras exijan la presentación de garantías o avales.

• Determinar la cuantía que se concede con respecto al capital total solicitado por el prestatario. Normalmente las entidades no financian el 100% de las inversiones, como máximo conceden el 80%, el resto corre por cuenta del solicitante. De este modo la entidad financiera se asegura de que la empresa hace todo lo posible para atender los pagos pendientes.

Garantías

Las entidades bancarias piden avales o garantías cuando:

• El prestatario o, en su caso, el avalista tienen poca solvencia económica.

• Se solicita un capital importante. A mayor importe de préstamo, mayor riesgo para la entidad financiera, por tanto, más probable es que exija garantías.

• El prestatario ha incumplido sus obligaciones en préstamos anteriores o figura en el Registro de Aceptaciones e Impagados (RAI) y/o en la Asociación Nacional de Entidades Financieras (ASNEF).

• El prestatario actúa como avalista en otra operación. En este caso el prestamista analiza si la empresa tiene solvencia económica suficiente para hacer frente a los dos préstamos.

• La nómina es una garantía personal que presenta el propio prestatario de que va a pagar las cuotas del préstamo porque tiene la solvencia necesaria para hacerlo, como demuestra su nómina. En caso de impago, la entidad financiera detrae el dinero de la deuda directamente de la nómina, en el porcentaje que exceda de la cuantía necesaria para garantizar unos ingresos mínimos de supervivencia. Las entidades financieras suelen rechazar este tipo de garantía.

Tipos de garantías

• Aval personal es la garantía que presta una tercera persona que con su patrimonio se hace responsable del pago del préstamo en caso de impago del titular. El avalista forma parte del contrato de préstamo y se convierte en la práctica en cotitular y corresponsable frente a la deuda contraída con la entidad financiera.

• Derecho real consiste en dejar como «prenda» un bien mueble o inmueble. En caso de impago del préstamo, el prestamista toma la «prenda» para cobrar la deuda. El valor de la prenda debe superar el valor del préstamo para poder garantizarlo.

• Esta garantía presenta el inconveniente de que hasta que no se amortiza totalmente el préstamo la prenda no se recupera (no se puede vender).

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 11 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• Aval bancario es el que presta una entidad financiera que asume hacerse cargo de las deudas del prestatario en caso de impago. Se utiliza poco como garantía ante la concesión de préstamos para realizar inversiones. Es f recuente para demostrar la solvencia ante organismos públicos, acceder a concursos o licitaciones, contratos de suministros, ejecuciones de obras ...Este aval tiene un coste: en función de los años y la cantidad prestada, es necesario pagar una cuota.

Documentación

Junto con el formulario necesario para solicitar el préstamo, la entidad financiera solicita al prestatario documentos necesarios para comprobar su solvencia: endeudamiento previo, generación de ingresos, garantías que se pueden aportar. .. ; y documentación justificativa del empleo del dinero solicitado.

a) Si el solicitante es una persona física:

• Documentos identificativos: DNI, permiso de residencia ... , así como documentos que identifiquen la actividad empresarial o profesional realizada, esto es, el plan de empresa o un documento que sirva para presentarse y que recoja la actividad principal, cifra de negocio de los últimos ejercicios, número de trabajadores, recursos materiales y financieros, proyectos o trabajos en curso relevantes, etc.

• Documentos que acreditan su situación económica y patrimonial: copia de la declaración de la renta de los últimos ejercicios fiscales o certificado de retenciones practicadas; para trabajadores por cuenta propia : declaraciones trimestrales de IVA e IRPF; balances de situación de la actividad empresarial, la declaración de bienes en la que consten las propiedades registradas a nombre del solicitante y que, en caso necesario, pueden servir como garantía para afianzar la operación.

• Documentos que certifican su situación laboral: copia de las nóminas, copia del contrato de trabajo.

• Documentos justificativos del destino del capital solicitado: para nuevas actividades se aporta el plan de negocio; y para grandes proyectos de inversión, la memoria explicativa del proyecto, que incluya una descripción detallada de la inversión, proyecciones de ingresos y gastos, presupuestos o cualquier documento que acredite el montante solicitado.

b) Si el solicitante es una empresa:

• Documentos identificativos: al dirigirse por primera vez a una entidad que no conozca previamente a la empresa es necesario acudir con el plan de empresa o un documento con el contenido que se ha señalado para las personas físicas; y la identificación personal del solicitante así como el documento que justifique que actúa en nombre y en representación de la empresa.

• Documentos que muestran la situación económica y patrimonial: la declaración de bienes; la declaración del IS correspondiente a los últimos ejercicios fiscales; las declaraciones trimestrales de IVA y los pagos fraccionados a cuenta dellS presentados durante el año en curso; balances de situación ...

• Documentos justificativos del destino del capital solicitado: igual que en elcaso de personas físicas.

Los avalistas deben presentar la misma documentación que los solicitantes.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 12 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Amortización de préstamos

La devolución de un préstamo recibe el nombre de amortización. El préstamo se caracteriza porque es una operación financiera en la que existe una prestación única, el capital prestado, y una contraprestación, que suele ser múltiple.

Representación de la amortización de un préstamo

El capital prestado se representa como Co. Es la prestación, la cuantía que obtiene la empresa para financiar su actividad. Para devolverlo o amortizarlo, normalmente se realizan una serie de desembolsos, an, denominados términos de amortización.

La finalidad de los términos amortizativos es devolver el principal y hacer frente a los intereses generados a lo largo de cada periodo de devolución.

An es la cuota de amortización, que es la cantidad de dinero destinada a reembolsar el capital prestado, por lo que la suma de todas las cuotas de amortización debe ser igual al capital prestado.

In es la cuota de interés, importe que tiene por finalidad liquidar los intereses del período, en este caso, n.

Sistema americano

El sistema americano de amortización de préstamos se caracteriza porque el capital prestado se reembolsa en un solo pago, pero al final de cada período de capitalización se pagan los intereses generados.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 13 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Representación de la amortización de un préstamo mediante el sistema americano

Los términos amortizativos son todos iguales excepto el último, en el que se devuelve el capital prestado.

Con lo que el capital pendiente de amortizar a lo largo de la vida del préstamo es el mismo, el capital prestado, excepto al liquidar el último término amortizativo, momento en el que se devuelve el principal del préstamo.

Los intereses que se pagan a lo largo de toda la amortización también son los mismos, excepto en el caso de que se modifique el tipo de interés aplicable.

Sistema de cuotas de amortización constantes

El método de amortización de cuotas constantes se basa en el hecho de que cada término amortizativo incluye la misma cuantía de devolución de principal. Se caracteriza por que se cumple la siguiente relación:

Es usual presentar los datos correspondientes a la amortización de préstamos en los denominados cuadros de amortización que recogen las magnitudes que intervienen en la devolución de los préstamos; esto es: los periodos de amortización, los términos amortizativos, las cuotas de interés, las cuotas de amortización, el capital amortizado y el capital pendiente de amortizar o capital vivo.

Ejemplo

La empresa TAS, S.L. ha obtenido un préstamo de 50.000 € a amortizar por el sistema americano durante ocho años mediante términos amortizativos anuales. El tipo de interés aplicado a la operación es el 7,5% TAE. Determina las anualidades que amortizan el préstamo.

a1=a2=a3=…=a7=Co * i= 50.000 * 0,075 = 3.750 €

a8=Co+Co*I = 50.000 + 3.750 = 53.750 €

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 14 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Cuadro de amortización de un préstamo por el sistema de cuotas constantes. En el cuadro se ha

anexado una última fila en la que se indica el orden que hay que seguir para determinar los datos correspondientes a la amortización

1º Determinación de las cuotas de amortización (As):A=Co/n

2º Se obtiene la columna del capital amortizado: Ms, sabiendo que:

3º Se calcula la columna del capital vivo: Cs. El capital vivo al final de cada periodo de amortización es: Cs=Co-Ms.

4º Se determinan las cuotas de interés (Is):Is=Cs-1* i

5º Se cumplimenta la columna correspondiente a los términos amortizativos

(as): as

=Is+As

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 15 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Sistema francés

El sistema francés de amortización de préstamos se caracteriza porque los términos amortizativos son constantes, con lo que si el tipo de interés se mantiene constante forman una renta.

Equivalencia financiera entre prestación y contraprestación según el sistema de amortización francés

La ecuación que sirve para determinar la cuantía de los términos amortizativos por el sistema francés es:

Elaborando el cuadro de amortización correspondiente a un préstamo francés se parte del montante del préstamo, del tipo de interés que se aplica a la operación y del número de períodos durante los cuales de devuelve el préstamo.

Ejemplo

La empresa de decoración DECA, S.A. solicita a su banco un préstamo de 58.000 €. La amortización se realiza por el sistema de cuotas constantes en diez años, cuyo primer término amortizativo se paga al finalizar el primer año de la concesión. La TAE aplicable es del 10%. Determina: a) la cuantía correspondiente a cada anualidad; b) el primer término amortizativo; y c) los intereses correspondientes al último término amortizativo.

a) La cuantía de cada anualidad A=Co/n; A=58.000/10= 5.800 €

b) El primer término amortizativo es: a1=I1+A1; para determinarlo primero hay que conocer la cuantía de los intereses: I1=Co*i= 58.000*0,10=5.800€; por tanto, a1=I1+A1=5.800 +5.800=11.600€

c) Los intereses correspondientes al último término amortizativo son:

I10=C9*i;

C9=Co-M9=58.000-(9*5.800)=5.800 €;

I10= C9*i = 5.800 * 0,10= 580 €

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 16 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Cuadro de amortización de un préstamo francés

1º Determinación de los términos amortizativos: a

2º Se obtiene la columna de las cuotas de amortización: As

Como paso previo es necesario determinar los intereses correspondientes al primer período de amortización I1= Co * i; una vez calculada la cuota de interés, el capital amortizado en el primer periodo de amortización se conoce por diferencia A1=a-I1; el resto de las cuotas de amortización forman una progresión geométrica de razón (1 + i) con respecto a la anterior.

3º Se calcula la columna de los intereses de cada periodo: Is

4º Se determina la columna correspondiente al capital amortizado: Ms

5º Se cumplimenta la columna correspondiente al capital vivo: Cs

El capital vivo al final de cada periodo de amortización es: Cs=Co – Ms

. o la suma de las cuotas de amortización pendientes de liquidar.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 17 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

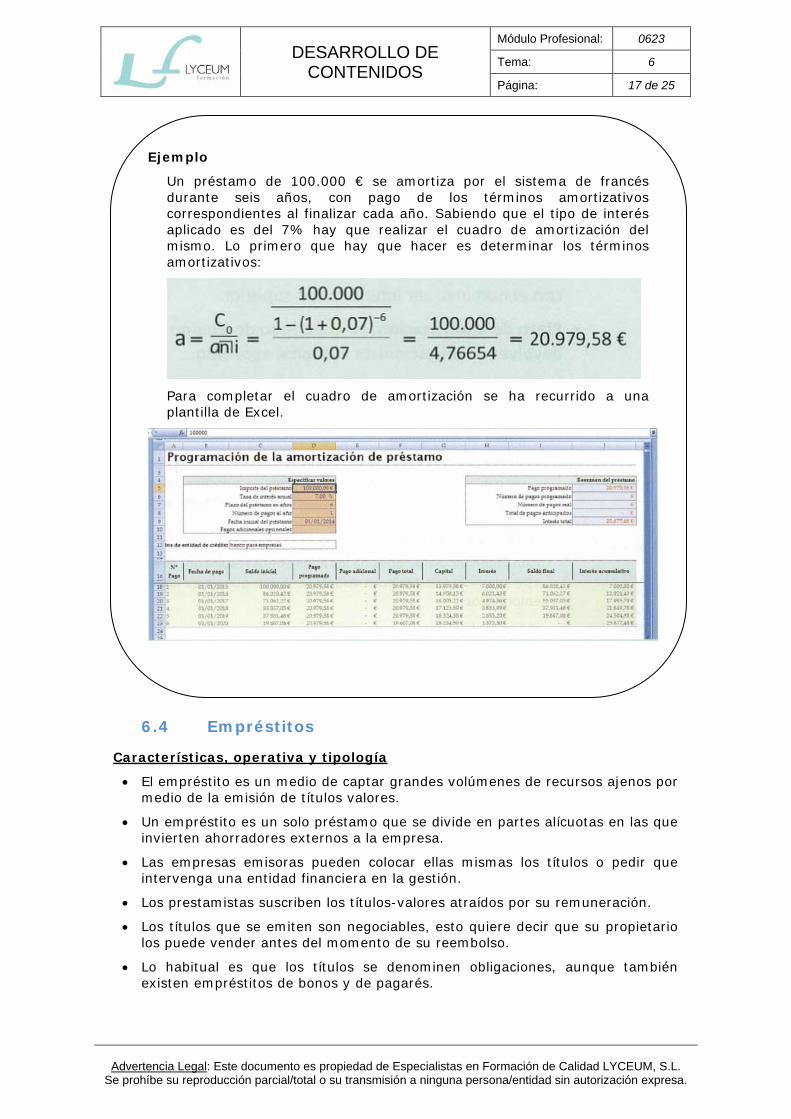

6.4 Empréstitos

• El empréstito es un medio de captar grandes volúmenes de recursos ajenos por medio de la emisión de títulos valores.

Características, operativa y tipología

• Un empréstito es un solo préstamo que se divide en partes alícuotas en las que invierten ahorradores externos a la empresa.

• Las empresas emisoras pueden colocar ellas mismas los títulos o pedir que intervenga una entidad financiera en la gestión.

• Los prestamistas suscriben los títulos-valores atraídos por su remuneración.

• Los títulos que se emiten son negociables, esto quiere decir que su propietario los puede vender antes del momento de su reembolso.

• Lo habitual es que los títulos se denominen obligaciones, aunque también existen empréstitos de bonos y de pagarés.

Ejemplo

Un préstamo de 100.000 € se amortiza por el sistema de francés durante seis años, con pago de los términos amortizativos correspondientes al finalizar cada año. Sabiendo que el tipo de interés aplicado es del 7% hay que realizar el cuadro de amortización del mismo. Lo primero que hay que hacer es determinar los términos amortizativos:

Para completar el cuadro de amortización se ha recurrido a una plantilla de Excel.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 18 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• La entidad emisora: es la persona jurídica que recibe un capital dividido en fracciones alícuotas, llamadas obligaciones, y se compromete al pago de un interés ya la devolución del capital según las condiciones establecidas en la emisión del empréstito.

Operativa de un empréstito

• Obligacionistas: son personas físicas o jurídicas que compran los títulos, con lo que se convierten en prestamistas.

• Valor nominal: es el importe que figura en el título y sobre el cual se calculan los intereses.

• Tipo de interés: es el rendimiento que obtiene el comprador el título.

• Precio de emisión: es el precio al que se pone a la venta el título, puede coincidir con el nominal, ser inferior o ser superior.

• Plazo de amortización: es el periodo de tiempo en el que la empresa tiene que devolver al obligacionista el capital aportado.

• Precio de reembolso: es la cuantía que se abona al dueño del título en el momento de su amortización. Puede coincidir con el valor nominal o ser superior (prima de reembolso).

• Títulos vivos: la amortización de los títulos se puede producir de una sola vez o ser paulatina, de manera que anualmente se amortiza cierto número de títulos.

• Los que quedan pendientes de amortizar son los títulos vivos del empréstito.

• Empréstito de deuda pública, cuando el empréstito lo emite una entidad pública.

Tipos de empréstitos

Para entender la operativa de los empréstitos resulta útil analizar su tipología. En este apartado se establecen distintos criterios que sirven identificar los diferentes empréstitos:

a) Según el emisor:

• Empréstito de deuda privada, cuando el empréstito lo emite una empresa privada.

b) Según el vencimiento:

• Empréstito de deuda amortizable, son los formados por títulos-valores que tienen vencimiento.

• Empréstito de deuda perpetua, son los formados por títulos valores que no tienen vencimiento establecido, aunque el emisor se suele reservar el derecho de amortizarlos cuando lo considere conveniente.

c) Según la modalidad de amortización:

• Empréstito con vencimientos periódicos parciales, son los caracterizados por la existencia de periodos de amortización o reembolso.

• Empréstito con única amortización al vencimiento, son aquellos en los que se produce una única amortización en el momento del vencimiento del empréstito.

d) Según el valor de emisión de los títulos:

• Empréstitos con títulos emitidos a la par, el suscriptor de los títulos tiene que desembolsar su valor nominal para poder comprarlos.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 19 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• Empréstitos con títulos emitidos bajo la par, en este caso el comprador desembolsa un precio inferior a su valor nominal.

• Empréstitos con títulos emitidos sobre la par, el precio de compra de los títulos es superior a su valor nominal.

e) Según su valor de amortización:

• Empréstitos reembolsables por su valor nominal, significa que, en el momento de la amortización, el titular recibe el importe que figura como nominal del título.

• Empréstitos reembolsables con prima de amortización, significa que, en el momento de la amortización del título, el titular recibe una cuantía superior al importe correspondiente al valor nominal.

f) Según el pago de intereses:

• Empréstitos con pago periódico de intereses, son aquellos en los que el titular recibe intereses periódicamente. Se dice que los títulos tienen cupón americano.

• Empréstitos sin pago periódico de intereses, son aquellos en los que se produce un único pago de intereses que coincide con la fecha de vencimiento del empréstito.

• Se dice que los títulos tienen cupón cero.

g) En función de la duración del empréstito:

• Empréstitos con vencimiento inferior a 18 meses, cuyos títulos-valor se denominan pagarés.

• Empréstitos con vencimiento que oscila entre dos y cinco años, sus títulos se denominan bonos.

• Empréstitos con vencimiento superior a cinco años (hasta 30), sus títulos se denominan obligaciones.

Ejemplo

Una compañía eléctrica emite un empréstito formado por 10.000 obligaciones de 300 euros de valor nominal. La emisión se realiza a la par y el reembolso también. Las obligaciones vivas devengan intereses anualmente a un tipo de interés del 4,5% efectivo anual. Cada año se amortizan 1.000 obligaciones. Los gastos de emisión del empréstito ascienden a 10.000 €. Emisión:

• La empresa obtiene un capital de: número de obligaciones x valor nominal de cada título (10.000 x 300 = 3.000.000 €).

• Los gastos de emisión del empréstito ascienden a 10.000 €, por lo que el importe líquido que recibe asciende a 2.990.000 €.

Primer año de reembolso:

• Cada año debe pagar intereses a todos los títulos vivos. El primer año son 10.000 x (300 x 0,045) = 135.000 €.

• Además, cada año se reembolsan 1.000 títulos x 300 = 30.000 € que tiene que devolver a los titulares de las obligaciones que se amortizan.

El segundo año los títulos vivos son 9.000, a los que hay que remunerar con los intereses y amortizar otros 1.000 títulos.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 20 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Emisión

El empréstito tiene por finalidad facilitar a empresas e instituciones públicas capital que de otro modo sería difícil conseguir por el elevado riesgo que corre el prestamista.

La ley, en concreto, el artículo 405 de la Ley de sociedades de capital (LSC), establece una limitación en la cuantía de las emisiones de títulos no garantizados; así, no permite que se supere la suma del capital social desembolsado en la empresa, más las reservas del último balance aprobado y el saldo de las cuentas de regularización y actualización de balances.

En caso de emisiones garantizadas con avales de sociedades de garantía recíproca, el límite lo establece la capacidad de la garantía obtenida.

Garantías

Para que los obligacionistas tengan seguridad con respecto al reembolso de su dinero, las emisiones de los empréstitos las garantiza un banco o un grupo de bancos, que constituyen el denominado sindicato bancario.

Además, existen las obligaciones garantizadas que son aquellas con respecto a las cuales se utiliza un bien del patrimonio de la empresa como garantía de la deuda contraída. Es frecuente la garantía hipotecaria.

El artículo 404 del R.D. 1/2010, que regula las sociedades de capital, establece con respecto a las garantías de emisión de los empréstitos que:

Requisitos, garantías y documentación necesaria para su obtención

• Toda emisión se puede garantizar a favor de los titulares presentes y futuros mediante hipoteca (mobiliaria o inmobiliaria), prenda de valores (depositados en una entidad de crédito), garantía del Estado, comunidad autónoma, provincia o municipio, aval bancario o aval de una sociedad de garantía recíproca.

• Los obligacionistas tienen preferencia en la liquidación de sus derechos sobre los demás bienes, derechos y acciones de la entidad emisora.

Requisitos formales

La emisión de un empréstito debe realizarse en escritura pública e inscribirse en los registros correspondientes antes de poner en circulación las obligaciones (art. 407 de la LSC).

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 21 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

El RD legislativo 1/2010 de las sociedades de capital, en su Título XI regula la emisión de obligaciones

en las S.A. y S.Com. por acciones y prohíbe la emisión de obligaciones u otros valores negociables a las S.L.

En la escritura deben figurar los siguientes datos:

a) Nombre, capital, objeto y domicilio de la sociedad emisora.

b) Condiciones de emisión y la fecha y plazos en que debe abrirse la suscripción.

c) Valor nominal, intereses, vencimiento y primas y lotes de las obligaciones, si los hay.

d) Importe total y series de los valores que se emiten.

e) Garantías de la emisión.

f) Reglas fundamentales que regulan las relaciones jurídicas entre la sociedad y el sindicato de obligacionistas.

Antes de la suscripción o salida al mercado de las obligaciones es necesario que la sociedad emisora del empréstito lo anuncie en el Boletín Oficial del Registro Mercantil, indicando los datos que deben figurar en la escritura (art. 408 de la LSC).

6.5 Leasing y renting Características del leasing

• Es un contrato de arrendamiento con opción a compra.

• Intervienen tres figuras, las sociedad de leasing (arrendador) que pone a disposición de su cliente el bien que desea, el usuario del bien (arrendatario), que se compromete a pagar el alquiler a cambio de disponer el bien, y el proveedor del bien (fabricante o distribuidor), que facilita el bien a la sociedad de leasing.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 22 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• En el leasing prevalece la consideración de operación financiera sobre la de alquiler del bien. Supone una fuente de financiación porque permite disponer de un bien sin haber tenido que comprarlo, aunque se crea la obligación de pagar las correspondientes cuotas de arrendamiento.

• La duración del contrato de leasing depende del bien objeto del mismo. si es un bien mueble (maquinaria, instalaciones...) oscila entre dos y seis años. Pero si es un inmueble (edificios construidos o en construcción), su duración suele ser superior a diez años.

• No es posible rescindir el contrato antes de la finalización pactada.

• La sociedad de leasing no se hace cargo de las reparaciones, sustituciones o mantenimiento del bien.

• Al finalizar el contrato de leasing, el arrendador puede ejercer la opción de compra pagando el valor residual del bien.

Características del renting

• Prevalece la consideración de alquiler, a medio o largo plazo, sobre el de financiación de una compra.

• Intervienen la sociedad de renting que pone a disposición del arrendatario el bien, y el cliente, que pagando una cuota fija mensual adquiere el derecho al uso del bien cedido.

• Se utiliza con equipos informáticos, maquinaria, equipos médicos, elementos de transporte, etc.

• Los tipos de renting se suelen clasificar en base al bien al que van ligados. Así, se puede diferenciar, por ejemplo, el renting de automóviles, el renting de bienes de equipo, el de equipos informáticos, el de maquinaria, etc.

• La cuota de renting incluye servicios adicionales como seguros, mantenimiento, licencias, pago de impuestos..., ya veces no está en función del valor del bien, sino de indicadores de utilización, como el número de kilómetros recorridos si se trata de un vehículo.

• Permite predecir el coste de la utilización de un bien eliminando la incertidumbre.

• El valor residual del bien suele estar próximo al valor de mercado en el momento del vencimiento del contrato.

• Se permite rescindir el contrato antes de su finalización pagando la penalización correspondiente.

• En ocasiones, se pide al cliente que efectúe un pago en concepto de fianza.

• Al finalizar el contrato no existe opción de compra, generalmente la empresa de renting recupera el bien.

Leasing

El procedimiento que se sigue en la contratación es el siguiente:

Contratación: operativa, requisitos y garantías

• La empresa que necesita un elemento de inmovilizado contacta con diferentes productores y/o distribuidores solicitando presupuestos, selecciona el modelo más adecuado y la oferta más interesante.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 23 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• Contacta con su entidad financiera para proponer la operación de leasing. La entidad financiera estudia la viabilidad del proyecto y, una vez aceptada la operación, compra el equipo al proveedor propuesto por su cliente.

• Se formaliza el contrato de arrendamiento financiero que permite a la empresa disponer del equipo a cambio de pagar las correspondientes cuotas de arrendamiento.

Las operaciones de leasing no requieren la presentación de garantías, es el uso del propio bien financiado el que asegura el cumplimiento del contrato.

Renting

El procedimiento que se sigue en la contratación es el siguiente:

• La empresa necesita un elemento de inmovilizado, analiza las opciones de compra y decide alquilar el bien en lugar de comprarlo.

• Una vez determinado el equipo adecuado contacta con empresas especializadas en este tipo de operaciones.

• La compañía arrendadora cuenta con el bien y ofrece este tipo de servicios, o bien compra el equipo específico y lo pone a disposición de la empresa.

• Se formaliza el contrato de renting y la empresa arrendadora pone a disposición de la arrendataria el bien en cuestión y presta los servicios adicionales acordados en el contrato.

• A cambio, la empresa arrendadora obtiene el uso y disfrute del bien y puede disfrutar de los servicios contratados.

En el renting es habitual que el arrendatario pida como aval el importe de una o dos cuotas, sin exigir más garantías.

Consideraciones generales de leasing

Cálculo de costes financieros

• La cuota mensual depende del tipo de interés aplicado a la operación, aunque a cada cliente se le ofrece un tipo diferente en función de su solvencia, volumen de negocio, garantías, riesgo y demás factores económicos.

• El tipo fijo oscila actualmente entre 5-7%; el variable, dos puntos por encima del tipo de referencia que es el EURIBOR.

• Las cuotas de arrendamiento aparecen en el contrato, distinguiendo la parte que corresponde a la recuperación del coste del bien por la entidad arrendadora, y la carga financiera correspondiente. Se excluye en el cálculo el valor de la opción de compra.

Costes que se producen en una operación de leasing

• Comisión de apertura y de estudio. Su importe es un porcentaje sobre el valor del bien o una cuantía fija. Se paga a la firma del contrato.

• Carga financiera. Son los intereses que devenga la operación. Estas operaciones pueden pactarse utilizando cualquier sistema de amortización que implique una recuperación del coste del bien no decreciente.

• Seguros. Los bienes objeto del contrato deben ser asegurados. El coste del seguro corre a cargo del arrendatario.

• Gastos de cobro. Aunque no es frecuente, se pueden cobrar gastos de gestión, por ejemplo, al no domiciliar el pago en la entidad.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 24 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

• Impuestos. Las cuotas y el valor residual devengan IVA. Además, en el momento de la contratación puede soportarse el ITP, si es un bien inmueble y, en la formalización el IAJD, si la operación implica escritura pública.

El coste de las operaciones de leasing se determina de manera similar a la amortización de un préstamo por el sistema francés.

El pago del alquiler es periódico y prepagable, es decir, se liquida al inicio del periodo de capitalización, y la última cuota se corresponde con el valor residual del bien.

Es habitual pactar una cuota que incluye la amortización del bien más los intereses (prepagables), por lo que al firmar el contrato se liquida la primera cuota. La ecuación de equivalencia financiera entre la prestación y la contraprestación en una operación de leasing es:

Precio del bien = valor actual de una renta de n periodos (los que estipula el contrato), prepagable + un último pago que se corresponde con el valor residual del bien.

Consideraciones generales de renting

• La compañía de renting establece una cuota de alquiler en función del precio del bien, la duración del contrato y los servicios adicionales prestados.

• La cuota de renting puede suponer entre un 15-20% de ahorro para el cliente, en relación al precio que puede conseguir por sí mismo.

• La cuota de alquiler es mayor cuantos más servicios adicionales se incluyan en el contrato.

• Las cuotas a pagar deben aparecer en el contrato.

Costes que se producen en una operación de renting

• La cuota de alquiler depende de los servicios adicionales contratados y puede variar en función de otros indicadores, por ejemplo, es usual que el alquiler de un vehículo varíe en función del kilometraje previsto, de manera que el contrato establece un precio para el kilómetro no consumido y para el kilómetro excedido. A fin de año se regulariza en función de la diferencia.

• El coste básico de renting, además de la amortización del bien y los costes financieros, incluye una serie de servicios. Por ejemplo, en el renting de elementos de transporte contiene: seguro, mantenimiento, revisiones oficiales, reparaciones (preventivas y correctivas), cambio de piezas, impuestos y, en la mayoría de las compañías, cambio de neumáticos cada determinado número de kilómetros.

• Las cuotas se recogen en el contrato. La liquidación más frecuente es mediante cuotas prepagables.

DESARROLLO DE CONTENIDOS

Módulo Profesional: 0623

Tema: 6

Página: 25 de 25

Advertencia Legal: Este documento es propiedad de Especialistas en Formación de Calidad LYCEUM, S.L.

Se prohíbe su reproducción parcial/total o su transmisión a ninguna persona/entidad sin autorización expresa.

Diferencias entre el leasing y el renting