5 erik rego excelencia energetica 20110309

18

-

Upload

biodiesels -

Category

Documents

-

view

339 -

download

3

Transcript of 5 erik rego excelencia energetica 20110309

Erik Eduardo Rego

Excelência Energética

Regulação em Energia e Infraestrutura11 de abril de 2011 – 11h

3

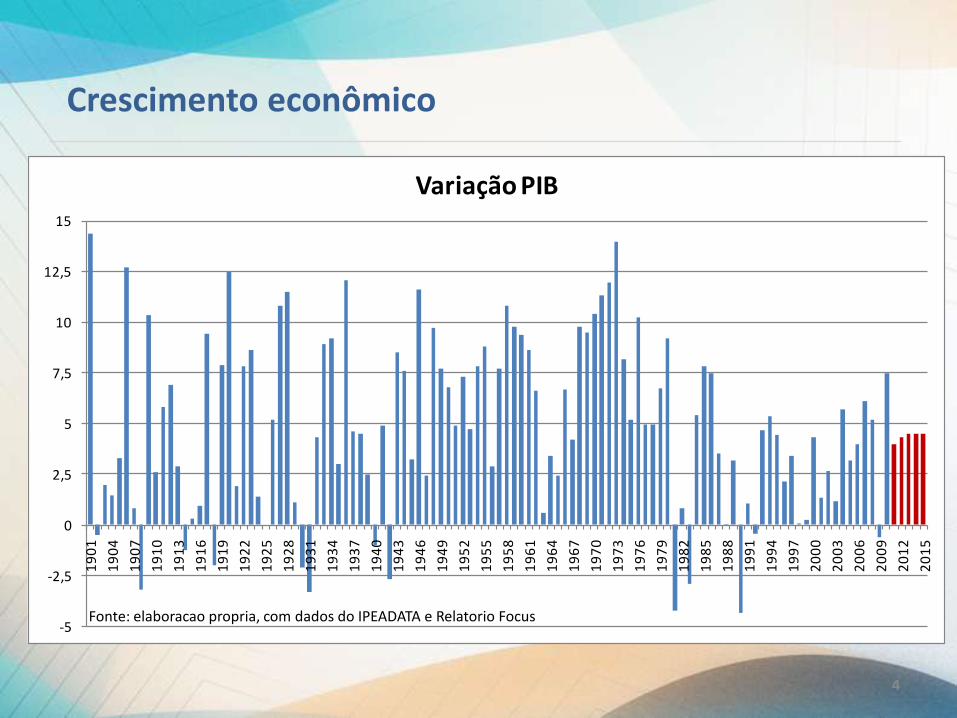

Crescimento econômico

Fonte: The Economist, marco/2011

4

Crescimento econômico

-5

-2,5

0

2,5

5

7,5

10

12,5

15

19

01

19

04

19

07

19

10

19

13

19

16

19

19

19

22

19

25

19

28

19

31

19

34

19

37

19

40

19

43

19

46

19

49

19

52

19

55

19

58

19

61

19

64

19

67

19

70

19

73

19

76

19

79

19

82

19

85

19

88

19

91

19

94

19

97

20

00

20

03

20

06

20

09

20

12

20

15

Variação PIB

Fonte: elaboracao propria, com dados do IPEADATA e Relatorio Focus

5

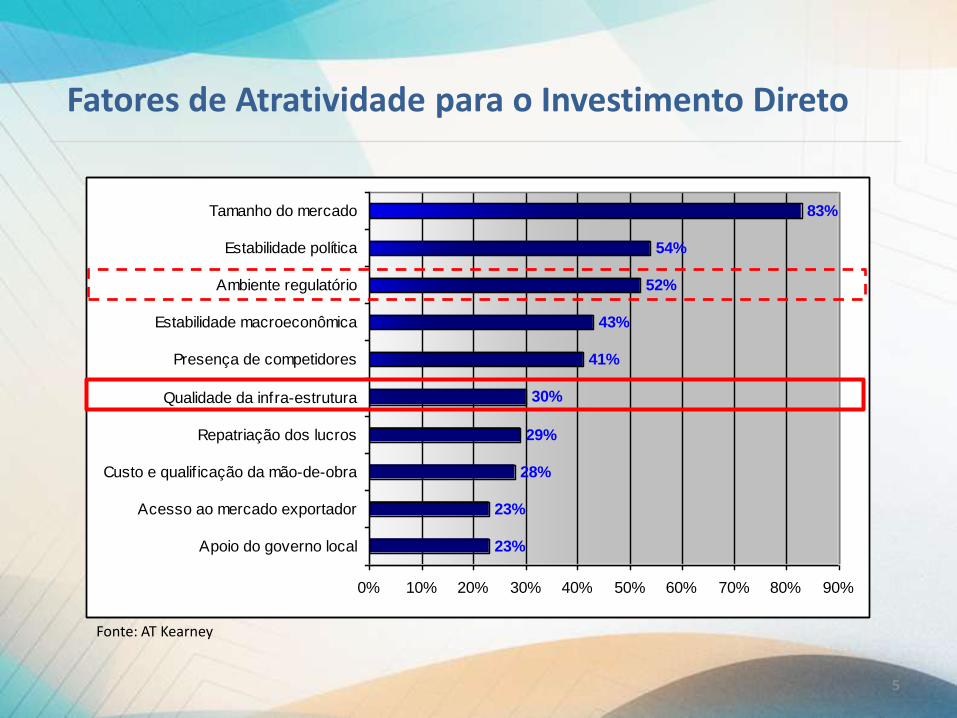

Fatores de Atratividade para o Investimento Direto

23%

23%

28%

29%

30%

41%

43%

52%

54%

83%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Apoio do governo local

Acesso ao mercado exportador

Custo e qualif icação da mão-de-obra

Repatriação dos lucros

Qualidade da infra-estrutura

Presença de competidores

Estabilidade macroeconômica

Ambiente regulatório

Estabilidade política

Tamanho do mercado

Fonte: AT Kearney

6

Necessidade de melhoria da infra-estrutura

7

Necessidade de melhoria da infra-estrutura

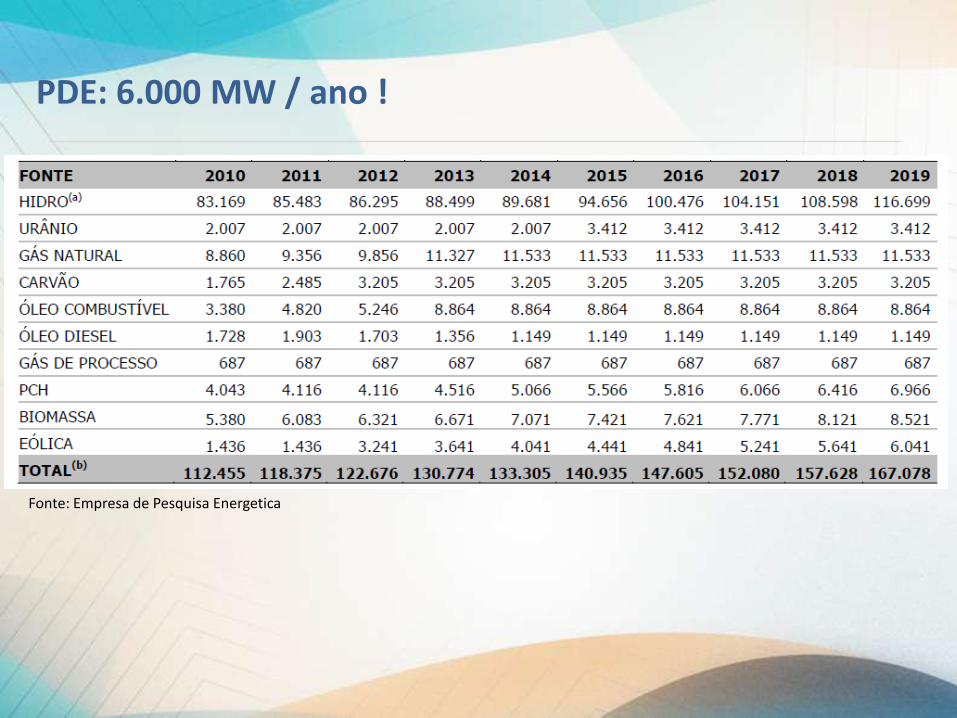

PDE: 6.000 MW / ano !

Fonte: Empresa de Pesquisa Energetica

Balanço estrutural de energia eletrica

Total de Energia Negociado nos Leilões de Novos Empreendimentos

Fonte: CCEE – considerou-se o montante de energia agregada ao ACR pelas Usinas de Santo Antônio e Jirau

Total Negociado: 18.042 [MW Médios]

Projeção de oferta de gás natural

Marco Jurídico do Pré-Sal

Lei no 12.351/2010 introduziu o regime de partilha de produção em áreasdo Pré-Sal e em áreas consideradas de interesse estratégico.

Entretanto, o percentual e a distribuição de royalties de petróleo nãoforam definidos por essa lei.

Isso impede a licitação de áreas no Pré-Sal.

Com isso, a presidência da República enviou à Câmara dos Deputados oProjeto de Lei no 8.051, de 31 de dezembro de 2010, que cuida dopercentual e da distribuição de royalties.

Espera-se aprovação desse PL para que se viabilize a segurança jurídicanecessária para os investidores.

Vencimento de concessões de UHEs: critério de renovação é crítico na formação de preços do ACR

Programacao da industria passa pela expectativo de custo na compra deenergia eletrica

0

2.000

4.000

6.000

8.000

10.000

12.000

MW

mé

dio

s

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

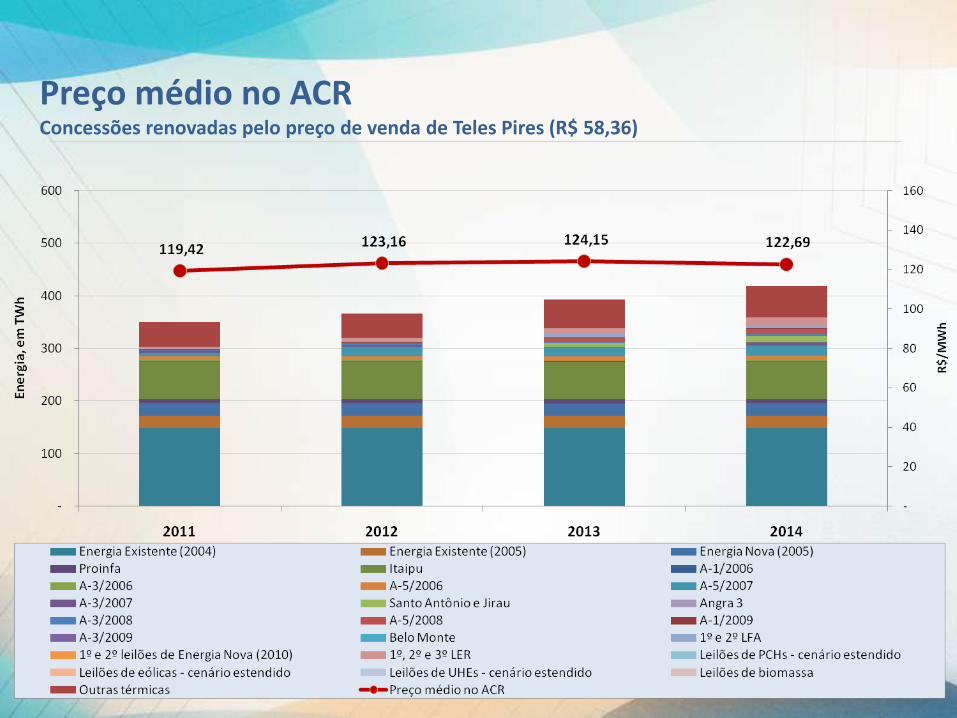

Preço médio no ACRConcessões renovadas pelos mesmos preços vigentes em cada leilão

119,42 123,16 128,85 131,25

-

50

100

150

-

100

200

300

400

500

600

2011 2012 2013 2014

R$/

MW

h

Ener

gia,

em

TW

h

Energia Existente (2004) Energia Existente (2005) Energia Nova (2005)

Proinfa Itaipu A-1/2006

A-3/2006 A-5/2006 A-5/2007

A-3/2007 Santo Antônio e Jirau Angra 3

A-3/2008 A-5/2008 A-1/2009

A-3/2009 Belo Monte 1º e 2º LFA

1º e 2º leilões de Energia Nova (2010) 1º, 2º e 3º LER Leilões de PCHs - cenário estendido

Leilões de eólicas - cenário estendido Leilões de UHEs - cenário estendido Leilões de biomassa

Outras térmicas Preço médio no ACR

Preço médio no ACRConcessões renovadas pelo preço médio dos leilões A-1 (R$ 125,81)

Preço médio no ACRConcessões renovadas pelo preço de venda de Teles Pires (R$ 58,36)

Consideracoes finais

WACC regulatorio de 7,15% a.a. para as distribuidoras pode nãoproporcionar o incentivo ao investimento. Geracao distriuida tem cada vezmais ficado dependente das ICGs. Maior dificuldade para expansao no ACL.

Toda a energia e necessaria: PCHs e Gas natural não podem ficar fora daexpansao.

Definicao asap do criterio de renovacao das concessoes.