3. VALIDACIÓN Y REVISIÓN DE ANTECEDENTES 3.1 …El diseño de la muestra fue del tipo...

52

5 3. VALIDACIÓN Y REVISIÓN DE ANTECEDENTES En esta sección se presenta el proceso de validación de los antecedentes proporcionados de la empresa real y los del sector típico 3 denominado Sistema Eléctrico Chupaca. Asimismo se presenta el proceso de revisión de dichos antecedentes para culminar en los Formatos B solicitados en los Términos de Referencia del estudio. 3.1 Validación de Antecedentes De acuerdo a los Términos de Referencia se ha procedido a validar las siguientes características del sistema eléctrico real, sin optimización, que se utilizarán en las etapas siguientes. 3.1.1 Antecedentes Contables de la Empresa Real Para la validación de la información contable el Consultor VAD utilizó una metodología en tres etapas. La primera consistió en una contrastación de los registros de la base de datos de transacciones de la empresa con respecto a los valores que se presentan en los estados financieros auditados de la empresa Electrocentro S.A. La Base de Datos utilizada es la de las transacciones ocurridas en la empresa en los periodos 1999 y 2000. El proceso de validación consistió en verificar que a partir de la base de datos se obtenían los resultados de los Estados de Costos Combinados por Naturaleza - Destino y Destino - Naturaleza informados por la empresa en los Formularios A y que además éstos coincidieran con las partidas de costos presentados en los Estados Auditados de Ganancias y Pérdidas Ajustados por Naturaleza y Destino del Balance de cada año. El resultado de la validación de los costos por naturaleza-destino y destino- naturaleza se presenta en los Cuadro 3.2 , Cuadro 3.1, Cuadro 3.3 y Cuadro 3.4.

Transcript of 3. VALIDACIÓN Y REVISIÓN DE ANTECEDENTES 3.1 …El diseño de la muestra fue del tipo...

5

3. VALIDACIÓN Y REVISIÓN DE ANTECEDENTES

En esta sección se presenta el proceso de validación de los antecedentesproporcionados de la empresa real y los del sector típico 3 denominadoSistema Eléctrico Chupaca. Asimismo se presenta el proceso de revisión dedichos antecedentes para culminar en los Formatos B solicitados en losTérminos de Referencia del estudio.

3.1 Validación de Antecedentes

De acuerdo a los Términos de Referencia se ha procedido a validar lassiguientes características del sistema eléctrico real, sin optimización, que seutilizarán en las etapas siguientes.

3.1.1 Antecedentes Contables de la Empresa Real

Para la validación de la información contable el Consultor VAD utilizó unametodología en tres etapas. La primera consistió en una contrastación de losregistros de la base de datos de transacciones de la empresa con respecto alos valores que se presentan en los estados financieros auditados de laempresa Electrocentro S.A. La Base de Datos utilizada es la de lastransacciones ocurridas en la empresa en los periodos 1999 y 2000.

El proceso de validación consistió en verificar que a partir de la base de datosse obtenían los resultados de los Estados de Costos Combinados porNaturaleza - Destino y Destino - Naturaleza informados por la empresa en losFormularios A y que además éstos coincidieran con las partidas de costospresentados en los Estados Auditados de Ganancias y Pérdidas Ajustadospor Naturaleza y Destino del Balance de cada año.

El resultado de la validación de los costos por naturaleza-destino y destino-naturaleza se presenta en los Cuadro 3.2 , Cuadro 3.1, Cuadro 3.3 y Cuadro3.4.

6

Cuadro 3.1

Costos por Destino Año 1999(Suma de los Balances Acumulados en S/.)

CodCosto

Destino Balance B. Datos DiferenciaB. Datos

c/rBalance

Formato A DiferenciaFormato A

c/rBalance

911 Generación 2.256.991 2.236.765 -0,90% 2.242.246 -0,65%912 Transmisión 2.003.873 2.002.668 -0,06% 1.991.965 -0,59%913 Distribución 75.341.084 75.387.279 0,06% 75.523.061 0,24%914 Comercialización 10.496.540 10.326.875 -1,62% 10.295.427 -1,92%915 Administración 29.094.530 29.219.481 0,43% 29.140.320 0,16%

Total Costo delServicio

119.193.018 119.173.069 -0,02% 119.193.018 0,00%

Cuadro 3.2

Costos por Destino Año 2000(Suma de los Balances Acumulados en S/.)

CodCosto Destino Balance B.Datos

DiferenciaB. Datos

c/rBalance

Formato A

DiferenciaFormato A

c/rBalance

911 Generación 2.841.961 2.841.720 -0,01% 2.841.961 0,00%912 Transmisión 2.908.013 2.907.964 0,00% 2.908.013 0,00%913 Distribución 97.897.486 97.897.075 0,00% 97.897.486 0,00%914 Comercialización 8.930.658 8.928.803 -0,02% 8.930.658 0,00%915 Administración 14.858.573 14.854.248 -0,03% 14.858.573 0,00%

Total Costo delServicio 127.436.691 127.429.810 -0,01% 127.436.691 0,00%

7

Cuadro 3.3

Costos por Naturaleza Año 1999(Suma de los Balances Acumulados en S/.)

CodCosto Descripción Balance B. Datos

Diferencia B.Datos c/rBalance

Formato ADiferencia

Formato A c/rBalance

602 Combustibles yLubricantes

50.170 46.392 -7,53% 53.309 6,26%

606 SuministrosDiversos

5.973.727 5.837.164 -2,29% 5.970.574 -0,05%

607 Compra de Energía 62.986.083 62.986.083 0,00% 62.986.083 0,00%607,03 Uso Sistema de

Transmisión62 Cargas de personal 13.376.205 13.412.589 0,27% 13.415.253 0,29%63 Servicios

Prestados porTerceros

15.934.528 16.011.842 0,49% 16.050.536 0,73%

64 Tributos 2.011.889 2.011.889 0,00% 2.011.862 0,00%648 Tributos (CTE -

DGE - OSINERG)65 Cargas Diversas de

Gestión1.659.699 1.659.678 0,00% 1.623.046 -2,21%

681 Depreciación 16.066.806 16.066.806 0,00% 15.866.363 -1,25%684 Cobranza Dudosa 3.085686 Compensación

Tiempo deServicios

815.745 815.745 0,00% 815.745 0,00%

689 Otras Provisiones 318.166 344.829 8,38% 187.028 -41,22%AsesoríaEstratégicaAmortización deIntangibles

210.133

Desvalorización deExistenciasProvisión Especial

Total Costo del Servicio 119.193.018 119.193.016 0,00% 119.193.018 0,00%

8

Cuadro 3.4

Costos por Naturaleza Año 2000(Suma de los Balances Acumulados en S/.)

CodCosto Descripción Balance B. Datos

Diferencia B.Datos c/rBalance

Formato ADiferencia

Formato A c/rBalance

602 Combustibles yLubricantes

6.880 6.881 0,01% 6.880 0,00%

606 SuministrosDiversos

5.673.851 6.040.545 6,46% 5.673.851 0,00%

607 Compra de Energía 68.377.906 68.377.906 0,00% 68.377.906 0,00%607,03 Uso Sistema de

Transmisión2.891.197 2.891.197 0,00% 2.891.197 0,00%

62 Cargas de personal 9.724.028 9.724.004 0,00% 9.724.028 0,00%63 Servicios

Prestados porTerceros

12.277.939 18.332.613 49,31% 18.338.165 49,36%

64 Tributos 693.186 693.187 0,00% 693.185 0,00%648 Tributos (CTE -

DGE - OSINERG)1.326.807 1.326.807 0,00% 1.326.808 0,00%

65 Cargas Diversas deGestión

1.228.687 1.228.679 0,00% 1.228.687 0,00%

681 Depreciación 17.144.103 17.144.103 0,00% 17.144.103 0,00%684 Cobranza Dudosa 361.351 361.351 0,00% 361.351 0,00%686 Compensación

Tiempo deServicios

657.997 657.997 0,00% 657.997 0,00%

689 Otras Provisiones 651.425 1.012.533AsesoríaEstratégica

6.060.226 -100,00% -100,00%

Amortización deIntangibles

646.585 -100,00% -100,00%

Desvalorización deExistencias

365.948 -100,00% -100,00%

Provisión Especial

Total Costo del Servicio 127.436.691 127.436.695 0,00% 127.436.691 0,00%

De éstos se puede concluir lo siguiente:

a) Si bien la base de datos presenta pequeñas diferencias con respecto alo informado en los Balances Auditados, éstas se deben a cuentascuyos códigos no aparecen en la lista de códigos de los formatos delos Términos de Referencia, al considerar en la suma estos códigos noidentificables los valores totales de la base de datos cuadranexactamente con los del balance auditado

b) Si bien los valores de diferencias tanto en los de la base de datoscomo en los del Formato A son muy pequeños con respecto a los delbalance auditado, se notan diferencias mayores en el ejercicio 1999que en el 2000.

9

c) Aunque a nivel de naturaleza las diferencias con respecto al balanceson mínimas, hay algunas cuentas como los servicios de terceros en elejercicio 2000, que presentan una gran diferencia por cuanto en elbalance se encuentran en otro formato. De hecho, por ejemplo, en elcaso de los costos por asesoría estratégica, en los formatos A y en labase de datos éstos vienen inmersos en la cuenta de servicios deterceros, mientras que en el balance éstos se muestran en formaseparada.

d) Los costos por naturaleza obtenidos, en cada caso, son en los totalesiguales a los costos por destino.

También se han chequeado los valores resultantes de los formatos conrespecto a lo que informa CTE en su Anuario Estadístico coincidiendo lascifras de éste último, por destino, con las que aparecen en el balanceauditado.

La segunda etapa tenía relación con validar los costos directos determinadospara el caso del sector típico 3 Chupaca. Dado que en este caso no secontaba con información auditada con la cual contrastar la información deregistros, se procedió a diseñar una muestra de las transacciones habidastanto el año 1999 como el año 2000. Esta muestra cubrió el 20% de loscostos informados por la empresa para ese sector. Para ello se utilizó la basede datos de la empresa donde se podía identificar los costos directos delSector 3, por lo que con ella se pudo diseñar la muestra y realizar lavalidación por medio de vouchers.

El diseño de la muestra fue del tipo estratificado seleccionándose la totalidadde los vouchers de aquellas cuentas que se consideraron más significativaspara el estudio tarifario tanto en volumen de gastos como en surepresentatividad del costo mismo, lo que también permitía la validación delos datos contenidos en el Formato A. Así, se seleccionaron las siguientescantidades de vouchers los que fueron solicitados a la empresa.

10

Cuadro 3.5

Resumen Partidas de Vouchers para Validar

Año Cuenta

Descripción Nro.Reg.

Importe %

1999 Costo Total sin Compra de Energía 2,120,823.69621 C. Personal - Sueldos 98 107,393.43625 Otras remuneraciones 92 34,461.72632 Honorarios comisiones , corretajes 6 98,313.07633 Servicios encargados a terceros 69 84,952.68638 Serv. PrestadosxTerceros-S. De personal 72 77,835.29651 Seguros 65 34,199.08

TOTAL 1999 402 437,155.27 20.61

2000 Costo Total sin Compra de Energía 1,581,548.00621 C. Personal - Sueldos 73 142,222.91638 Serv. PrestadosxTerceros-S. De personal 39 128,722.40632 Honorarios comisiones , corretajes 91 182,179.89

TOTAL 2000 203 453,125.20 28.65

Se recopiló de la empresa copia de los vouchers de registro de lainformación, con lo cual se procedió a contrastar la consistencia de estainformación con respecto a la que se encuentra registrada en la base dedatos tanto en valor, asignación de cuentas y lugar.

Del análisis efectuado se concluye lo siguiente:

Aspectos generales:

1) La relación de cuentas a validar se extrajo de la base de datos deregistros contables proporcionada por la empresa distribuidora.

2) Las cuentas 621 y 625 son complementarias, ambas registran importesque se encuentran en las boletas de remuneraciones.

3) La cuenta 632 registra costos efectuados, principalmente por asesoríageneral, a nivel de toda la empresa y que fueron asignados en laproporción que le corresponde al sector típico.

4) La cuenta 633 registra los costos de actividades de la empresarealizadas por terceros.

5) La cuenta 638 registra costos relacionados principalmente aactividades de mantenimiento y operación de las redes, realizados conpersonal de empresas de servicio.

6) La cuenta 651 son costos de seguro asignados al sector típico.

11

Año 1999

7) Se han elegido 402 registros para realizar la validación y poder cubrirel 20% exigido en las especificaciones.

8) Los 402 registros equivalen a S/. 437,155.27 que representa el 20.61%de los costos sin compra de energía.

9) Se han logrado obtener en vouchers 322 registros que equivalen a S/.370,262.00, los que han sido plenamente validados.

10) El total validado frente a los costos sin compra de energía representael 17%.

Cuadro 3.6

RESUMEN DE RESULTADO VALIDACIÓN DE COSTOS PARA EL AÑO 1999

N° de Registros Importes Registros (S/.) % ValidadoCuenta

Muestra Sol. EnVouchers Muestra Sol. En

VouchersRegistro

sImporte

s Sueldos (621) 98 96 107,393 107,160 98% 99.8%

Otras Remuneraciones (625) 92 91 34,462 34,462 99% 100%

Honorarios, comisiones, corretajes (632) 6 4 98,313 85,591 67% 87%

Servicios encargados a terceros (633) 69 56 84,953 79,324 81% 93%

Servicios de Personal (638) 72 26 77,835 36,066 36% 46%

Seguros (651) 65 49 34,199 27,659 75% 81%Total 402 322 437,155 370,262 80% 85%

Costos del Servicio sin Compras S./ 2,120,824% Costos de la Muestra Solicitada 21%% Costos Validados con Vouchers 17%

Año 2000

11) Se han elegido 203 registros que equivalen a S/. 453,125.20 querepresenta el 28.65% de los costos sin compra de energía.

12) Se han logrado obtener en vouchers 165 registros que equivalen a S/.421,888.00, los que han sido plenamente validados.

13) El total validado frente a los costos sin compra de energía representael 27%.

12

Cuadro 3.7

RESUMEN DE RESULTADO DE VALIDACIÓN DE COSTOS PARA EL AÑO 2000

N° de Registros Importe Registros (S/.) % ValidadoCuenta

Muestra Sol. EnVouchers Muestra Sol. En

VouchersRegistro

sImporte

s Sueldos (621) 73 72 142,223 137,662 99% 96.8%

Honorarios, comisiones, corretajes (632) 39 19 182,180 181,609 49% 99.7%

Servicios de Personal (638) 91 74 128,722 102,617 81% 79.7%

Total 203 165 453,125 421,888 81% 93%

Costos del Servicio sin Compras S/. 1,581,548

% Costos de la Muestra Solicitada 29%

% Costos Validados con Vouchers 27%

Conclusión

14) Los costos corresponden a la operatividad de las redes y reflejanactividades que se pueden identificar muy claramente con el sectortípico.

15) Los costos existen y se ha comprobado su veracidad por ser parte delos estados financieros auditados.

16) La asignación que se realiza es bastante simple por que casi todos sepueden identificar fácilmente con el sector típico en estudio, podemosmanifestar que se hace un tratamiento, en su mayor parte, de costodirecto.

17) Las cuentas analizadas no corresponden a inversiones que podríanpasar a ser parte de los activos.

18) Se ha validado para el año 1999 el 17% y para el año 2000 el 27%, porlo que podemos manifestar que se ha logrado en promedio un 22%para los dos años.

19) Por lo indicado, habiéndose verificado la existencia de los registros enlos vouchers recibidos y que los valores allí indicados coincidieranexactamente con los que se indican en la base de datos de lastransacciones de la empresa, consideramos validada la informacióncontable del sector típico 3.

La tercera etapa consistió en la validación a nivel de vouchers ycomprobantes, de los costos indirectos constituidos por las cuentascorrespondientes a las jefaturas de distribución y comercialización y el totalde administración, por que tienen incidencia en los costos del sistemaeléctrico del Sector Típico 3, el detalle de su determinación, partiendo de labase de datos proporcionada por la concesionaria, se muestra en el cuadro3.8

13

Cuadro 3.8

Partidas con incidencia en el Sector Típico 3

Cuenta Descripción Importe 1999 Importe 2000

913.01 Jefatura de Distribución 1,899,350.77 2,836,631.00

914.01 Jefatura deComercialización

415,891.36 0.00

915 Administración 29,219,484.04 16,767,650.00

Total (S/.) 31,534,726.17 19,604,281.00

Considerando los datos del cuadro 3.8, se han elegido las cuentas cuyodetalle se muestran en el cuadro 3.9

Cuadro 3.9

Resumen Partidas Correspondientes a la Sede Central para Validar

Año Cuenta Descripción Nro. Reg. Importe (S/.) %

1999 Costo Total sin Compra de Energía 31,534,726.17

621 C. Personal - Sueldos 1285 2,585,739.51632 Honorarios comisiones , corretajes 553 6,256,057.85

TOTAL 1999 1838 8,841,797.36 28.04

2000 Costo Total sin Compra de Energía 19,604,281.00

621 C. Personal - Sueldos 389 1,188,308.89632 Honorarios comisiones , corretajes 620 3,558,083.35

TOTAL 2000 1009 4,746,392.24 24.21

Para efectuar la validación se tomó en cuenta los siguientes aspectos:

La empresa concesionaria utilizó dos sistemas de contabilidad en los años1999 y 2000, cuyas vigencias fueron:

14

Cuadro 3.10

Sistemas de Contabilidad

Año Sistema Vigencia1999 WALVIC Enero – Julio

SPRING Agosto – Diciembre2000 SPRING Enero – Diciembre

Se accedió a sus documentos, utilizando en mayor medida los siguientesarchivos codificados de acuerdo a su sistema de contabilidad:

AB EgresosAP Cuentas por pagarEA Obligaciones de proveedoresFA Venta de energíaFB Ingresos complementariosPG Pago de obligacionesPR Planillas + GratificacionesRA Asientos de Ajuste

Del análisis efectuado se concluye lo siguiente:

Aspectos generales:

1. La relación de cuentas a validar se extrajo de la base de datos deregistros contables proporcionada por la empresa distribuidora.

2. Se han elegido las cuentas 621 y 632 para los años 1999 y 2000.3. La cuenta 621 corresponde a los sueldos de la empresa, en la base de

datos algunos importes corresponden a sueldos agrupados por centrode costo.

4. La cuenta 632 registra costos efectuados, principalmente por asesoríageneral, a nivel de toda la empresa y que fueron asignados en laproporción que le corresponde al sector típico.

5. La verificación se efectuó en sus archivos de la ciudad de Huancayo,logrando revisar el total de la muestra seleccionada.

6. Se ha logrado conseguir un documento de respaldo (voucher ocomprobante) a gran parte de las cuentas que forman parte de lamuestra.

Año 1999

7. Se han elegido 1838 registros para realizar la validación y poder cubrirmás del 20% exigido en las especificaciones.

8. Los 1838 registros equivalen a S/.8,841,797.36 que representa el28.04 % de los costos sin compra de energía.

15

9. Se han logrado validar, verificando en archivos , el importe de todos losregistros de la muestra.

10. Se ha conseguido vouchers y comprobantes de 569 registros queequivalen a un 30.95 % del total de la muestra.

11. El total validado frente a los costos sin compra de energía representael 28.04%.

Cuadro 3.11

RESULTADO DE VALIDACIÓN DE COSTOS – SEDE CENTRAL- AÑO 1999

N° de Registros Importes Registros (S/.) % ValidadoCuenta

Muestra Sol. Vouchers Muestra Sol. Vouchers Registros Importes

Sueldos (621) 1285 1285 2,585,739.51 2,585,739.51 100% 100%

Honorarios, comisiones, corretajes (632) 553 553 6,256,057.85 6,256,057.85 100% 100%

Total 1838 1838 8,841,797.36 8,841,797.36

Costos del Serv. sin Compra de E. S/. 31,534,726

% Costos de la Muestra Solicitada 28%

% Costos Validados con Vouchers 28%

Año 2000

12. En este año la compra de energía se ha incrementado en formasignificativa respecto al año 1999, lo que nos permitió hacer el análisisde validación a un número menor de cuentas, pero que supera lomínimo exigido.

13. Se han elegido 1009 registros que equivalen a S/. 4,746,392.24 querepresenta el 24.21% de los costos sin compra de energía.

14. Se han logrado obtener en vouchers 437 registros que equivalen a43.31 % de la muestra.

15. Se han logrado validar, verificando en archivos, el importe de todos losregistros de la muestra.

16. El total validado frente a los costos sin compra de energía representael 24.21%.

16

Cuadro 3.12

RESUMEN DE RESULTADO DE VALIDACIÓN DE COSTOS PARA EL AÑO 2000

N° de Registros Importe Registros (S/.) % ValidadoCuenta

Muestra Sol. Vouchers Muestra Sol. Vouchers Registros Importes

Sueldos (621) 389 389 1,188,308 1,188,308 100% 100%

Honorarios, Comis., Corretajes (632) 620 620 3,558,083 3,558,083 100% 100%

Total 1009 1009 4,746,392 4,746,392

Costos del Servicio sin Compras S/. 19,604,281

% Costos de la Muestra Solicitada 24%

% Costos Validados con Vouchers 24%

Conclusión final

17. Los costos corresponden a la operatividad de las jefaturas deDistribución y Comercialización y a todas las actividades deAdministración.

18. Los costos existen y se ha comprobado su veracidad por ser parte delos estados financieros auditados.

19. La asignación que se realiza es bastante simple considerando como“Cost Drivers” las opiniones de las jefaturas y la cantidad de clientespor Unidad de Negocio.

20. Las cuentas analizadas no corresponden a inversiones que podríanpasar a ser parte de los activos.

21. Se ha validado para el año 1999 el 28% y para el año 2000 el 24% ,por lo que podemos manifestar que se ha logrado en promedio un 26%para los dos años.

22. Por lo indicado, habiéndose verificado la existencia de los registros enlos archivos de contabilidad, habiéndose logrado gran cantidad (1500paginas) de copias de vouchers y comprobantes que demuestran quelos valores allí indicados coinciden exactamente con los que semuestran en la base de datos de las transacciones de la empresa,consideramos validada la información contable.

3.1.2 Antecedentes de la Organización, Personal, Funciones, Costos dePersonal incluyendo Remuneraciones, Beneficios, Regalías,Sobretiempos.

La empresa entregó una serie de antecedentes relativos a la organización,personal, funciones, y cargas de personal. Estos antecedentes se validan ycomentan en extenso en el capítulo 4 de este informe.

17

3.1.3 Antecedentes de las Instalaciones del Sistema Eléctrico

El Sistema Eléctrico Chupaca es servido desde el “ Centro de TransformaciónChupaca “ de relación de transformación 33/13.2 kV. Las principaleslocalidades que alimenta son Chupaca, Pilcomayo, Orcotuna , Sicaya ,Ahuac, Iscos, Huamancaca, 3 de Diciembre y Tinyari, a continuación se haceuna breve descripción de los componentes del sistema eléctrico.

Redes de Media Tensión

Las redes de Media Tensión lo conforman cinco alimentadores en formaradial, la tensión del sistema es de 13.2 kV, con neutro corrido multiaterrado..

Las configuraciones de redes son trifásicas, bifásicas, monofásicas y retornopor tierra; los conductores , principalmente son de aleación de aluminio y enmenor porcentaje cobre desnudo, soportados por postes de madera.

Para la validación de las Instalaciones del Sistema Eléctrico Chupaca, secontó con los metrados del VNR, información reportada por la GART yELECTROCENTRO, estos datos han sido validados en función a laverificación de campo de la muestra ( 20 % ) seleccionada por la GART.

Como resultado de la verificación de campo se obtuvo que en red aérea portipo , sección de conductor, fases y neutro la diferencia es de 0.22 %; encantidad de postes por tipo y longitud la diferencia es 0.60 % ( 1 poste dediferencia, instalado después del metrado VNR); en equipo de protección yseccionamiento de red no existe diferencias.

Se aprecia que la diferencia de lo verificado en campo con lo reportado por laempresa en el VNR, es mínimo, por lo que el Consultor VAD da por validadoel metrado de media tensión del VNR del sistema eléctrico Chupacapresentado por la Empresa.

18

Cuadro 3.13

CUADRO RESUMEN COMPARATIVO EN MEDIA TENSION

DESCRIPCION

SEGUN PLANO GISDE

ELECTROCENTROS.A.

DE LAVALIDACIONEN CAMPO

DIFERENCIA

(B-A)% DIF.

UNIDAD TOTAL UNID. TOTAL

(A) (B)

1. RED AEREA POR TIPO, SECCION DECONDUCTOR Y FASES

m. 23196,2 m. 23 247,80 51,6 0,22%

2. RED AEREA POR TIPO, SECCION DECONDUCTOR NEUTRO

m. 23196,2 m. 23 247,80 51,6 0,22%

3. RED SUBTE. POR TIPO, SECCION DECONDUCTOR Y FASES

m. - m. - - -

4. EQUIPOS DE PROTECCION YSECCIONAMIENTO DE RED

c/u. 7 c/u. 7 0 0,00%

5. CANTIDAD DE POSTES POR TIPO YLONGITUD

c/u. 165 c/u. 166 1 0,60%

6. CANTIDAD DE SECCIONAMIENTO YENLACE DE RED

c/u. - c/u. - - -

7. SUBESTACIONES DE DISTRIBUCIONDE TERCEROS

c/u. - c/u. - - -

Redes de Baja Tensión

Las redes de Baja Tensión son aéreas, alimentadas en 220 V, en delta, sinneutro corrido. La red presenta configuraciones de 5 conductores, 4conductores, 3 conductores y 2 conductores, en su gran mayoría en sistemaconvencional y en menor proporción con sistema autoportante.

Presenta una gama de tipo de conductores, así tenemos, conductores dealuminio desnudo, conductores de cobre desnudo, conductores de cobrecubierto, conductores de aluminio cubierto y conductores autoportante dealuminio.

Como resultado de la verificación de campo se obtuvo que en red aérea portipo , sección de conductor y fases – servicio particular la diferencia es de0.48 %; en instalaciones de A.P. empleando postes del servicio particular ladiferencia es de 0.04 % ; en instalaciones de A.P. empleando postesexclusivos de A.P. la diferencia es de 0.52 %; en luminarias y pastorales delas instalaciones A.P. la diferencia es de 0.60 %; en postes de red aérea deservicio particular se encontró mayor cantidad que la muestra elegida ,

19

representando 5.59 %; de igual modo para postes de A.P. la diferencia es de6.25 %.

Se aprecia que la diferencia de lo verificado en campo con lo reportado por laempresa en el VNR, es mínimo, estando dentro de los márgenes razonablesde diferencia, por lo que el Consultor VAD da por validado el metrado de bajatensión del VNR del sistema eléctrico Chupaca presentado por la Empresa.

Cuadro 3.14

DESCRIPCION UND. VALIDACIONDE CAMPO

DATOSDEL

VNR - INFO

DIFERENCIA

% DIF

Total (A) Total (B) (A-B)

A RED AEREA POR TIPO, SECCION DE CONDUCTOR YFASES

A1.1 SERVICIO PARTICULAR m. 14 999,13 15 071,00 -71,87 -0,48%

A2 RED DE INSTALACIONES DE ALUMBRADOPUBLICO, EMPLEANDO POSTES DEL SERVICIOPARTICULAR

m. 2 524,90 2 526,00 -1,10 -0,04%

A3 RED DE INSTALACIONES DE ALUMBRADOPUBLICO, EMPLEANDO POSTES EXCLUSIVOS PARAEL ALUMBRADO PUBLICO

m. 458,35 456,00 2,35 0,52%

A4 METRADO DE LUMINARIAS Y PASTORALES DEINSTALACIONES DE ALUMBRADO PUBLICO

c/u. 167 168 -1,00 -0,60%

A5 EQUIPOS DE CONTROL DE ALUMBARDO PUBLICO c/u. 12 12 0,00 0,00%

A6.1 METRADO DE POSTES DE LA RED AEREA DEBAJA TENSION ( SERVICIO PARTICULAR)

c/u. 302 286 16,00 5,59%

A6.2 METRADO DE POSTES DE LA RED AEREA DEBAJA TENSION ( ALUMBRADO PUBLICO)

c/u. 17 16 1,00 6,25%

B RED SUBTERRANEA POR TIPO, SECCION DECONDUCTOR Y FASES

B3 INSTALACIONES DE ALUMBRADO PUBLICO (ENZANJA EXCLUSIVA PARA ALUMBRADO PUBLICO)

m. 56,00 56,00 0,00 0,00%

B4 METRADO DE LUMINARIAS Y PATORALES DEINSTALACIONES DE ALUMBRADO PUBLICO

c/u. 1 1 0,00 0,00%

B6 METRADO DE POSTES EXCLUSIVOS DE LASINSTALACIONES DE ALUMBRADO PUBLICO

c/u. 2 2 0,00 0,00%

20

Subestaciones de Distribución MT/BT

Las subestaciones de distribución MT/BT son de relación de transformación13.2/0.220 kV y 7.62/0.220 kV , conexión en estrella en el lado de alta yconexión delta en el lado de baja tensión.

Presenta subestaciones del tipo aérea monoposte y aérea biposte, lapotencia de los transformadores de las subestaciones monoposte van de1x1.5 kVA hasta 2x37 kVA ; en subestaciones biposte van de 2x10 kVA hasta75 kVA.

La mayoría de subestaciones son monofásicas representando éstas el 97.5%, las subestaciones trifásicas representan el 2.5 %.

La muestra seleccionada, para la verificación de campo de las redes de bajatensión asociadas, proporcionada por la GART, fueron de 15 subestaciones ,distribuidas en los 4 alimentadores : alimentadores A4401, A4402 y A4403cuatro ( 4 ) subestaciones c/u.; alimentador A4404 tres ( 3 ) subestaciones.

Los antecedentes de campo que dan cuenta de la validación efectuada seindican en el Anexo “Verificación en Campo de los Metrados del VNR deDistribución”.

En el caso del VNR no eléctrico, los antecedentes de validación se adjuntanen el anexo 3.1.3.

3.1.4 Usuarios del Sector, en cantidad, potencia leída y facturada en elperíodo enero 1999 a diciembre de 2000, energía consumida en puntay fuera de punta, por opción tarifaria vigente

El Sector Típico 3 - Chupaca, es parte del Servicio Mayor Chupaca, por locual para fines del estudio VAD las estadísticas de mercado eléctrico hansido extraídas del conjunto del servicio, tomando en cuenta que dicho sectorestá siendo alimentado desde la Subestación Chupaca, que recibe energíadel Sistema Interconectado y de la Central Hidroeléctrica Huarisca, propiedadde Electrocentro.

La estadística eléctrica del Sector Típico 3 – Chupaca, disponible en laempresa, corresponden al período 1996 – 2000 y comprenden registros delnúmero de clientes por tipo de tarifa, ventas de energía total y potenciamáxima no simultánea por subestación MT/BT, identificada ésta, por localidady para cuatro alimentadores de media tensión que suministran energía paraservicio público. El alimentador nº 5, es considerado para fines del cálculo delVAD, balance de potencia y energía y no para el cálculo de indicadores, portratarse de un alimentador particular. Los registros de energía y potencia por

21

subestación MT/BT, son a nivel de ventas para clientes finales; es decir, noincluyen las perdidas de energía y potencia por nivel de tensión.

Las ventas de energía reportados por la empresa entren los años 1999 y2000 se incrementaron en todas las opciones tarifarias de baja tensión; sinembargo, a nivel de media tensión registraron ventas menores en el 2000,para las opciones tarifarias MT3P y MT4P.

Según la estadística disponible en la empresa, en el Sector Típico 3 duranteel período 1996-2000 los clientes totales se incrementaron en 8.8% anualpara áreas calificadas como áreas urbanas menores y 4.6% en áreas rurales;en tanto que, la tasa promedio de las ventas de energía para el mismoperíodo variaron en 3.1% y -2.2% respectivamente.

El consumo unitario en baja tensión, para el total del sector típico, ha sidodecreciente tanto para el sector urbano menor como para el área rural; lo cualse explica por el deterioro del poder adquisitivo de la población durante losúltimos años, con mayor notoriedad en las áreas rurales, aunado a ello , estadisminución es generada porque el ingreso de clientes, por lo general es a lolargo del año. Detalle para cada localidad y alimentador del sector típico enestudio se presentan en el anexo al capítulo 3.1.4 denominado “ EstadísticaEléctrica 1996 - 2000”.

La tasa de crecimiento poblacional, tal como están los registros de INEI, parael conjunto de localidades que conforman el sector típico es 1.43%; sinembargo, considerando tasa cero en reemplazo de la tasa de negativaregistrada en Sicaya, la tasa de crecimiento poblacional promedio anual parael conjunto de localidades del sector es 1.84%, .

22

Cuadro 3.15

SECTOR TIPICO 3 : CHUPACADATOS DEMOGRAFICOS

LOCALIDAD POBLACION AÑO 93 TASA POBLACIONAL POBLACION DENSIDAD - hab/km2

URBANA RURAL TOTAL 1981-1993 AJUSTADA 2000

SUPERFICIEkm2

1993 2000

Chupaca 8 666 9 425 18 091 2.40% 2.40% 21 358 21.91 825.7 974.8

Pilcomayo 7 168 1 287 8 455 3.70% 3.70% 10 903 20.5 412.4 531.9

Orcotuna 3 684 337 4 021 0.90% 0.90% 4 281 44.75 89.9 95.7

Sicaya (1) 6 003 364 6 367 -4.20% 0.00% 6 367 42.3 150.5 150.5

Ahuac 3 137 4 172 7 309 1.40% 1.40% 8 056 72.04 101.5 111.8

Huamancaca Chico 2 903 431 3 334 0.90% 0.90% 3 550 11.3 295.0 314.2

San Juan de Yscos(2) 1 393 1 205 2 598 0.30% 0.30% 2 653 23.85 108.9 111.2

3 de Diciembre 1 687 193 1 880 0.80% 0.80% 1 988 20.2 93.1 98.4

TOTAL 34 641 17 414 52 055 1.43% 1.84% 59 156 256.85 202.7 230.3

(1) : Se consideró tasa "0", por ser la tasa intercensal negativa. 7

(2) : Incluye la localidad de Tinyari.

23

Cuadro 3.16

ESTADISTICA ELECTRICA 1996 - 2000

LOCALIDAD : TOTAL SECTOR TIPICO 3

CLIENTES POTENCIA – kW (1) ENERGIA - MWh SUBESTACIONES

URBANO RURAL URBANO RURAL TOTAL

BAJA TENSION BAJA TENSION POT. POT. POT.AÑO

RESID. OTROS TOTAL

MEDIATENSION TOTAL

RESID OTROS TOTAL

MEDIATENSIOn TOTAL

TOTAL(2)

URB. RURAL TOTAL URB. RURAL TOTALNº

kVANº

kVANº

kVA

1996 4899 8 4907 2 4909 1817 1 1818 4 1822 6731 4272.07 1482.7 5754.77

1997 5296 8 5304 4 5308 1901 1 1902 4 1906 7214 1383.3 428.54 1811.79 4219.56 1638.03 5857.59

1998 5665 8 5673 4 5677 1979 1 1980 4 1984 7661 4794.94 1411.28 6206.22

1999 6012 8 6020 4 6024 2047 1 2048 4 2052 8076 4676.79 1345.56 6022.35

2000 6876 8 6884 6 6890 2177 1 2178 4 2182 9072 1826.3 520.7 2346.95 4820.37 1355.9 6176.27 143 2975 110 1319 253 4293.0

TASAPROMEDIOANUAL %

8.8 0.0 8.8 31.6 8.8 4.6 0.0 4.6 0.0 4.6 7.7 9.7 6.7 9.0 3.1 -2.2 1.8

(1) Sumatoria de máximas demanda de potencia no simultánea de cada subestación MT/BT(2) Los clientes de baja tensión del año 2000 son promedio anual.

24

Cuadro 3.17

REGISTROS HISTORICOS DE VENTAS EN MEDIA TENSION POR LOCALIDAD

AHUAC CHUPACA HUAMANCACA CHICO PILCOMAYO SICAYAURBANO URBANO RURAL URBANO RURAL URBANO RURAL

Energía Pot. Cliente Energía Pot. Cliente Energía Pot. Cliente Energía Pot. Cliente Energía Pot. Cliente Energía Pot. Cliente Energía Pot. ClienteAÑO

MWh kW Nº MWh kW Nº MWh kW Nº MWh kW Nº MWh kW Nº MWh kW Nº MWh kW Nº1996 --- --- --- --- --- --- 464.25 --- 1 25.29 --- 1 11.24 --- 2 0 --- 1 0 --- 11997 --- --- --- 0.75 9.66 1 650.88 83.49 1 16.62 8.83 1 39.79 15.5 2 27.38 17.07 2 4.04 4.83 11998 --- --- --- 8.41 --- 1 403.25 --- 1 37.46 --- 1 42.85 --- 2 14.88 --- 2 0.16 --- 11999 --- --- --- 10.24 --- 1 359.4 --- 1 17.65 --- 1 50.98 --- 2 18.93 --- 2 0.04 --- 12000 0.33 3.95 1 10.63 5.83 1 301.3 97.96 1 19.04 13.46 1 51.07 21.12 2 11.89 28.97 3 0.02 0.27 1

REGISTROS HISTORICOS DE VENTAS EN MEDIA TENSION

POR ALIMENTADOR TOTALA1 A3 A4 A5 : SE-509-MT3P A1 + A3 + A4

Energía Pot. Cliente Energía Pot. Cliente Energía Pot. Cliente Energía Pot. Cliente Energía Pot. ClienteAÑO

MWh kW Nº MWh kW Nº MWh kW Nº MWh kW Nº MWh kW Nº1996 500.78 --- 4 --- --- --- --- --- 2 --- --- 1 500.78 --- 61997 707.3 107.82 4 9.66 0.75 1 31.42 21.9 3 --- --- 1 739.46 139.38 81998 483.56 --- 4 8.41 --- 1 15.04 --- 3 --- --- 1 507.01 --- 81999 428.04 --- 4 10.24 --- 1 18.97 --- 3 --- --- 1 457.24 --- 82000 371.41 132.54 4 10.96 9.78 2 11.9 29.24 4 --- 145.6 1 394.27 171.56 10

25

Cuadro 3.18

ESTADISTICA ELECTRICA 1996 - 2000

ALIMENTADOR :A4401( Pilcomayo - Huamancaca Chico - Tres de Diciembre )

CLIENTES POTENCIA – kW (1) ENERGIA - MWh SUBESTACIONESURBANO RURAL URBANO RURAL TOTAL

BAJA TENSION BAJA TENSION POT. POT. POT.AÑO

RESID. OTROS TOTALMEDIA

TENSIONTOTAL

RESID. OTROS TOTALMEDIA

TENSIONTOTAL

TOTAL(2) URB. RURAL TOTAL URB. RURAL TOTAL

NºkVA

NºkVA

NºkVA

1996 1604 3 1607 1 1608 359 359 3 362 1970 0 1399 681.19 2080.3 1997 1797 3 1800 1 1801 377 377 3 380 2181 526.74 172.27 699.01 1613 894.83 2507.4 1998 1958 3 1961 1 1962 391 391 3 394 2356 0 1720 646.91 2366.92 1999 2110 3 2113 1 2114 410 410 3 413 2527 0 1782 618.46 2400.67 2000 2399 3 2402 1 2403 432 432 3 435 2838 614.19 213.99 828.18 1836 611.18 2447.67 54 997 26 580 80 1577.0

TASAPROM.

ANUAL %10.6 0.0 10.6 0.0 10.6 4.7 4.7 0.0 4.7 9.6 5.3 7.5 5.8 7.0 -2.7 4.1

ALIMENTADOR : A4402 ( Chupaca - Iscos - Tinyari Grande )

CLIENTES POTENCIA – kW (1) ENERGIA - MWh SUBESTACIONESURBANO RURAL URBANO RURAL TOTAL

BAJA TENSION BAJA TENSION POT. POT. POT.AÑO

RESID. OTROS TOTALMEDIA

TENSION TOTALRESID. OTROS TOTAL

MEDIATENSION

TOTALTOTAL

(2) URB. RURAL TOTAL URB. RURAL TOTALNº

kVANº

kVANº

kVA

1996 406 1 407 407 681 681 681 1088 0 313.5 333.66 647.12 1997 443 1 444 444 726 726 726 1170 89.4 127.6 217 327.9 337.75 665.7 1998 477 1 478 478 756 756 756 1234 0 343.3 332.31 675.64 1999 504 1 505 505 779 779 779 1284 0 352.3 320.07 672.37 2000 565 1 566 566 823 823 823 1389 141.83 133.6 275.43 369.1 301.04 670.14 17 241.5 43 346.5 60 588.0

TASA

PROMEDIOANUAL %

8.6 0.0 8.6 8.6 4.8 4.8 4.8 6.3 16.6 1.5 8.3 4.2 -2.5 0.9

26

(1) Sumatoria de máximas demanda de potencia no simultánea de cada subestación MT/BT(2) Los clientes de baja tensión del año 2000 son promedio anual.

27

Cuadro 3.19ALIMENTADOR : A4403 ( Chupaca - Ahuac )

CLIENTES POTENCIA – kW (1) ENERGIA - MWh SUBESTACIONESURBANO RURAL URBANO RURAL TOTAL

BAJA TENSION BAJA TENSION POT. POT. POT.AÑO

RESID. OTROS TOTALMEDIA

TENSION TOTALRESID. OTROS TOTAL

MEDIATENSION TOTAL

TOTAL(2)

URB. RURAL TOTAL URB. RURAL TOTALNº

kVANº

kVANº

kVA

1996 1392 3 1395 0 1395 735 735 735 2130 0 1456 433.81 1889.78 1997 1494 3 1497 1 1498 756 756 756 2254 452.7 113.36 566.06 1467 377.18 1844.2 1998 1592 3 1595 1 1596 788 788 788 2384 0 1570 374.82 1945.14 1999 1674 3 1677 1 1678 811 811 811 2489 0 1615 373.65 1988.2 2000 2008 3 2011 2 2013 865 865 865 2878 559.33 136.39 695.72 1629 371.73 2001.19 33 822 35 280.5 68 1102.5

TASAPROM.ANUAL

%

9.6 0.0 9.6 9.6 4.2 4.2 4.2 7.8 7.3 6.4 7.1 2.9 -3.8 1.4

ESTADISTICA ELECTRICA 1996 - 2000ALIMENTADOR : A4404 ( Chupaca - Sicaya - Orcotuna )

CLIENTES POTENCIA – kW (1) ENERGIA - MWh SUBESTACIONESURBANO RURAL URBANO RURAL TOTAL

BAJA TENSION BAJA TENSION POT. POT. POT.AÑO

RESID. OTROS TOTALMEDIA

TENSION TOTALRESID. OTROS TOTAL

MEDIATENSION TOTAL

TOTAL(2) URB. RURAL TOTAL URB. RURAL TOTAL

NºkVA

NºkVA

NºkVA

1996 1497 1 1498 1 1499 42 1 43 1 44 1543 0 1104 34.04 1137.58 1997 1562 1 1563 2 1565 42 1 43 1 44 1609 314.42 15.31 329.73 812.1 28.27 840.3 1998 1638 1 1639 2 1641 44 1 45 1 46 1687 0 1161 57.24 1218.52 1999 1724 1 1725 2 1727 47 1 48 1 49 1776 0 927.7 33.39 961.12 2000 1904 1 1905 3 1908 57 1 58 1 59 1967 510.89 36.72 547.61 985.3 71.96 1057.3 39 914 6 111.5 45 1025.5

TASAPROM.ANUAL

%

6.2 0.0 6.2 31.6 6.2 7.9 0.0 7.8 0.0 7.6 6.3 17.6 33.9 18.4 -2.8 20.6 -1.8

(1) Sumatoria de máximas demanda de potencia no simultánea de cada subestación MT/BT(2) Los clientes de baja tensión del año 2000 son promedio anual.

28

3.1.5 Antecedentes de Costos de Mantenimiento y Operación

El consultor VAD solicitó antecedentes respecto de costos típicos deoperación y mantenimiento para el periodo 1999 – 2000, las órdenes detrabajo, salidas de material de almacén, los registros de fallas y sus costos,los programas de mantenimiento y su cumplimiento.

La empresa no remitió costos típicos de mantenimiento y operación del totalempresa y empresa modelo para el periodo enero 1999 – diciembre 2000porque no cuenta con estos antecedentes. Cabe hacer notar que, en base altrabajo efectuado por medio de entrevistas con personal de la empresa y delanálisis de las órdenes de trabajo utilizadas, se puede deducir que laempresa se encuentra desarrollando un sistema que les permitiría determinarlos “costos típicos” señalados. No obstante, se debe señalar que este tipo dedesarrollo es una de las aspiraciones que todas las empresas distribuidoraseléctricas quisieran tener y muchas de ellas los han iniciado pero, pordiversas razones, solo han alcanzado resultados parciales que en muchoscasos no permiten obtener la información de costos y rendimientos deseados.

Por otra parte, la empresa ha remitido copia de las órdenes de trabajo delSEM Chupaca para el periodo 13-10-99 al 31-12-99 y enero a diciembre del2000. De ellas se deduce que la empresa se encuentra en una etapa inicialdel desarrollo de un sistema computacional para el control y registro deórdenes de trabajo. Ellas no incluyen la maquinaria, los materiales ni lostiempos empleados en cada actividad, las órdenes analizadas son de tipopolifuncional y multitareas. En el Anexo 3.3 se presentan ejemplos deórdenes de trabajo que ilustran lo aseverado.

Respecto del material de almacén ocupado en la operación y mantenimiento,la empresa entregó un listado valorado correspondiente al material utilizadoen el sector típico 3 durante el año 2000. Esto corresponde mayoritariamentea material empleado en mantenimiento correctivo, lo que es coherente con elanálisis de las órdenes de trabajo que muestran sólo actividades demantenimiento correctivo y su valor es coincidente con el de la contabilidad.

De igual forma, el consultor VAD ha recibido información de fallas registradasen el sector típico durante el año 2000, las que se analizan en detalle juntocon su relación con los materiales empleados en la sección 3.2.4 de esteinforme.

Finalmente, la empresa aportó su intención de mantenimiento preventivo parael año 2000, sin embargo, no se llevan registros adecuados que permitanevaluar y controlar el cumplimiento de este plan. No obstante,mayoritariamente se observa en las órdenes de trabajo actividades deatención de reclamos y mantenimiento correctivo .

29

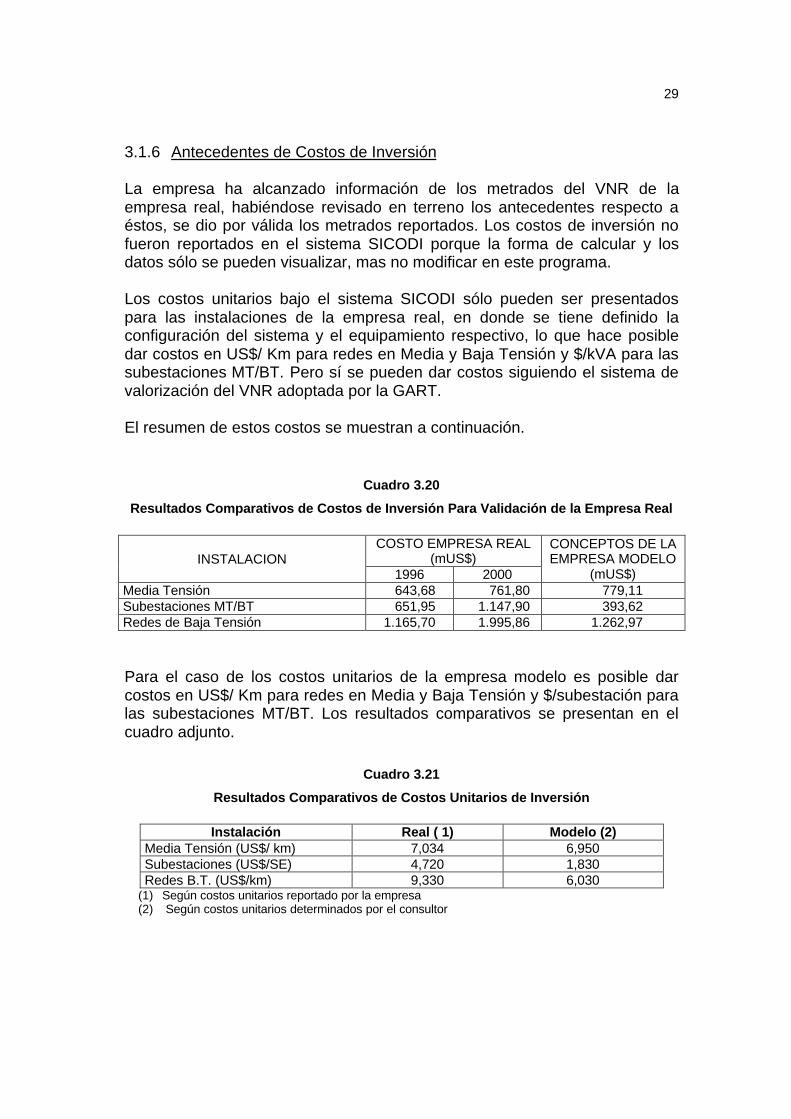

3.1.6 Antecedentes de Costos de Inversión

La empresa ha alcanzado información de los metrados del VNR de laempresa real, habiéndose revisado en terreno los antecedentes respecto aéstos, se dio por válida los metrados reportados. Los costos de inversión nofueron reportados en el sistema SICODI porque la forma de calcular y losdatos sólo se pueden visualizar, mas no modificar en este programa.

Los costos unitarios bajo el sistema SICODI sólo pueden ser presentadospara las instalaciones de la empresa real, en donde se tiene definido laconfiguración del sistema y el equipamiento respectivo, lo que hace posibledar costos en US$/ Km para redes en Media y Baja Tensión y $/kVA para lassubestaciones MT/BT. Pero sí se pueden dar costos siguiendo el sistema devalorización del VNR adoptada por la GART.

El resumen de estos costos se muestran a continuación.

Cuadro 3.20

Resultados Comparativos de Costos de Inversión Para Validación de la Empresa Real

COSTO EMPRESA REAL(mUS$)INSTALACION

1996 2000

CONCEPTOS DE LAEMPRESA MODELO

(mUS$)Media Tensión 643,68 761,80 779,11Subestaciones MT/BT 651,95 1.147,90 393,62Redes de Baja Tensión 1.165,70 1.995,86 1.262,97

Para el caso de los costos unitarios de la empresa modelo es posible darcostos en US$/ Km para redes en Media y Baja Tensión y $/subestación paralas subestaciones MT/BT. Los resultados comparativos se presentan en elcuadro adjunto.

Cuadro 3.21

Resultados Comparativos de Costos Unitarios de Inversión

Instalación Real ( 1) Modelo (2)Media Tensión (US$/ km) 7,034 6,950Subestaciones (US$/SE) 4,720 1,830Redes B.T. (US$/km) 9,330 6,030

(1) Según costos unitarios reportado por la empresa(2) Según costos unitarios determinados por el consultor

30

3.1.7 Criterios de Asignación de Costos Globales de la Empresa a cada unade las Actividades señaladas en 3.1.1

En relación a los criterios de asignación de costos globales a las actividadesde la empresa conviene hacer notar que en la confección de los Formatos Ahay dos tipos de asignaciones, la primera es la que realiza la empresacuando genera el voucher de costo correspondiente, y la segunda es la quese utiliza para, a partir de la información de detalle de los Formatos V-1 y V-2,generar el resto de los formatos de costos de explotación de los Términos deReferencia.

En el primer caso, la asignación a naturaleza y destino la realiza quien generael costo, por tanto en muchas oportunidades debe distribuir el costo entredistintas cuentas. Si bien este método es correcto, tiene el problema que loscriterios de asignación se encuentran distribuidos en las personasresponsables, por tanto pueden variar de una en otra. Lo que puede ayudar aque este método sea más homogéneo, es que exista una serie de pautasgenerales de la administración para proceder a la asignación de distintostipos de costos. De acuerdo con lo anterior, los registros que aparecen en labase de datos se encuentran ya asignados y son la base para generar losFormatos V-1 y V-2 por lo que no se puede realizar un análisis crítico acercade la asignación realizada a ese nivel.

En el segundo caso se toman las cuentas de los Formatos V-1 y V-2 y seprocede a la construcción del resto de los Formatos solicitados. El ConsultorVAD ha revisado las agregaciones efectuadas para obtener los costos deexplotación en los diferentes formatos pudiendo concluir lo siguiente:

a) La empresa ha asignado la totalidad de los gastos de administraciónidentificados en las cuentas 915.01 a las 915.99, sin considerardepreciación, a la actividad denominada “otras” del Formato V-5 y III-1.Este criterio distorsiona el verdadero costo de distribución de laempresa tanto a nivel global como para el sector de Chupacaseleccionado como empresa modelo.

b) Lo mismo indicado anteriormente se produce con la asignación de lacuenta 913.01 denominada “Jefatura” la que forma parte de lascuentas 913 “Distribución”.

c) La empresa ha incluido las cargas financieras del endeudamientocomo parte del costo de explotación, específicamente en la cuenta deadministración, lo que no corresponde en un estudio de VAD.

d) Para el sector 3 de Chupaca la empresa solo mostró en los formatoslos costos directos y de supervisión directa no habiendo asignadocostos generales de la administración central.

31

Finalmente, hay que notar que existen partes de la organización que sonidentificables con inversiones, como por ejemplo: Las actividades de obras yde planeamiento, mientras que hay otras que deben ser asignadas, como porejemplo: La dedicación de la administración central al tema de inversiones. Eltratamiento dado a estas partidas en los formatos entregados por la empresaconsidera sólo la activación parcial de la unidad dedicada a estudios y obras,solo en la parte de personal, los demás items como materiales, trabajos detercerso, etc se activan y no aparecen en los formatos. Según lo informado laactivación de esta unidad se realiza por medio de un análisis mensual sobrela dedicación de ella a los trabajos ejecutados.

3.1.8 Criterios de Asignación de Costos de Explotación al Sistema EléctricoModelo

Lo dicho anteriormente se aplica en este caso al determinar los costos deexplotación de la empresa modelo.

3.1.9 Criterios de Asignación de Inversiones al Sistema Eléctrico Modelo

La empresa ha seguido el criterio de asignar las inversiones directamenterelacionadas al sistema de la empresa modelo. Sin embargo hay inversionesasignadas a éste que no deben incluirse debido a que pertenecen a otrasactividades tales como generación.

3.2 Revisión de Antecedentes

3.2.1 Revisión de Información de Mercado

En los formatos VI-1, VI-2 y VII, la empresa ha presentado la estadísticamensual para los años 1999 y 2000, de clientes, potencia y energía poropción tarifaria, para el Sector Típico 3 en conjunto, los mismos que han sidovalidados con la data reportada por la empresa a la GART( ex CTE), según lafrecuencia establecida en la normatividad vigente.

Con los datos proporcionados por el área comercial de ELECTROCENTRO,información comercial reportada periódicamente por la empresa a la GART ydatos complementarios recopilados en campo y obtenidos del área operativade Chupaca, durante el desarrollo del estudio, se ha revisado los datos de losformatos VI-1, VI-2 y VII; asimismo, con los datos históricos de lassubestaciones MT/BT se ha determinado diversos indicadores para cadalocalidad y alimentador MT, los mismos que se han tomado como base en elanálisis de la tasa de crecimiento. Los cuadros validados y reportes deimpresión se presentan en anexo adjunto.

Para fines de evaluar el mercado eléctrico futuro se ha recopilado informaciónde clientes y ventas de energía para cada subestación desde el año 1996hasta el 2000, indicando su ubicación por localidad y alimentador de media

32

tensión. Esta información se utilizó en la proyección de la demanda de cadalocalidad y determinación de la tasa de crecimiento.

El análisis de la data histórica se ha desarrollado para cada localidad,agrupándolas en localidades clasificadas como urbano menores y rurales,calculándose para cada una de ellas los respectivos indicadores de mercado.En el anexo al capítulo 3.1.4 denominado “Estadística Eléctrica 1996-2000”se presenta la información en detalle.

La información de mercado eléctrico presentada por la empresa en losdiversos formatos, fue revisada y validada durante el desarrollo del estudiotomando coma base los datos reportados ala GART, información de campo einformación adicional proporcionada por la empresa para fines de mercado.

El mercado existente es de tipo residencial menor, con consumos unitarios enbaja tensión al año 2000, que varían por localidad desde 14 hasta 64 kWh/cl-mes, siendo el promedio para servicio residencial en el sistema 56 kWh/cl-mes, las localidades de Pilcomayo y Chupaca son las que mayor consumounitario promedio tienen en el sector típico. Los datos disponibles de potenciapor subestación son mediciones de diferentes épocas y/o estimados; por loque, se han considerado como datos referenciales.

33

Cuadro 3.22

CONSUMO UNITARIO EN BAJA TENSION 1996 - 2000LOCALIDAD : TOTAL SECTOR TIPICO 3 LOCALIDAD : TOTAL SECTOR TIPICO 3

BAJA TENSION CONSUMO UNITARIO PROMEDIO kWh-mes/cliente

POTENCIA NO SIMULTANEA - Kw ENERGIA - MWh TOTAL BAJA TENSIONAÑO

URBANO RURAL TOTAL URBANO RURAL TOTAL

AÑO

URBANO RURAL TOTAL URBANO RURAL TOTAL

1996 4246.78 1007.21 5253.99 1996 73 68 71 72 46 651997 1347.69 324.72 1672.41 4174.81 943.32 5118.13 1997 66 72 68 66 41 591998 4734.19 965.02 5699.21 1998 70 59 68 70 41 621999 4629.97 935.14 5565.11 1999 65 55 62 64 38 572000 1774.03 401.35 2175.38 4778.48 1003.51 5781.99 2000 58 52 57 58 38 53

TASA

PROMEDIOANUAL %

9.6 7.3 9.2 3.0 -0.1 2.4TASA

PROMEDIOANUAL %

-5.6 -6.5 -5.3 -5.3 -4.7 -5.0

34

Cuadro 3.23

CONSUMO UNITARIO EN BAJA TENSION 1996 - 2000ALIMENTADOR : A4401 ALIMENTADOR : A4401 ( Pilcomayo - Huamancaca Chico - Tres de Diciembre )

BAJA TENSION CONSUMO UNITARIO PROMEDIO kWh-mes/cliente

POTENCIA NO SIMULTANEA - Kw ENERGIA - MWh TOTAL BAJA TENSIONAÑO

URBANO RURAL TOTAL URBANO RURAL TOTAL

AÑO

URBANO RURAL TOTAL URBANO RURAL TOTAL

1996 0 1373.82 205.7 1579.52 1996 73 157 88 71 48 671997 517.91 73.28 591.19 1595.97 204.16 1800.13 1997 75 196 96 74 45 691998 0 1682.55 200.81 1883.36 1998 73 137 84 72 43 671999 0 1764.56 208.08 1972.64 1999 70 125 79 70 42 652000 600.73 94.91 695.64 1817.45 258.81 2076.26 2000 64 117 72 63 50 61

TASA

PROMEDIOANUAL %

5.1 9.0 5.6 7.2 5.9 7.1TASA

PROMEDIOANUAL %

-3.2 -7.1 -4.9 -2.9 1.0 -2.3

CONSUMO UNITARIO EN BAJA TENSION 1996 - 2000ALIMENTADOR : A4402 ALIMENTADOR : A4402 ( Chupaca - Iscos - Tinyari Grande )

BAJA TENSION CONSUMO UNITARIO PROMEDIO kWh-mes/cliente

POTENCIA NO SIMULTANEA - Kw ENERGIA - MWh TOTAL BAJA TENSIONAÑO

URBANO RURAL TOTAL URBANO RURAL TOTAL

AÑO

URBANO RURAL TOTAL URBANO RURAL TOTAL

1996 0 313.46 333.66 647.12 1996 64 41 50 64 41 501997 89.40 127.60 217 327.93 337.75 665.68 1997 62 39 47 62 39 471998 0 343.33 332.31 675.64 1998 60 37 46 60 37 461999 0 352.3 320.07 672.37 1999 58 34 44 58 34 442000 141.83 133.60 275.43 369.1 301.04 670.14 2000 54 30 40 54 30 40

TASA

PROMEDIOANUAL %

16.6 1.5 8.3 4.2 -2.5 0.9TASA

PROMEDIOANUAL %

-4.2 -7.5 -5.4 -4.2 -7.5 -5.4

35

Cuadro 3.24

ESTUDIO DEL VAD DEL SECTOR TIPICO 3 : CHUPACA

CONSUMO UNITARIO EN BAJA TENSION 1996 - 2000ALIMENTADOR : A4403 ALIMENTADOR : A4403 ( Chupaca - Ahuac )

BAJA TENSION CONSUMO UNITARIO PROMEDIO kWh-mes/cliente

POTENCIA NO SIMULTANEA - Kw ENERGIA - MWh TOTAL BAJA TENSIONAÑO

URBANO RURAL TOTAL URBANO RURAL TOTAL

AÑO

URBANO RURAL TOTAL URBANO RURAL TOTAL

1996 0 1455.97 433.81 1889.78 1996 87 49 74 87 49 741997 443.04 113.36 556.4 1466.23 377.18 1843.41 1997 82 42 68 82 42 681998 0 1561.91 374.82 1936.73 1998 82 40 68 82 40 681999 0 1604.31 373.65 1977.96 1999 80 38 67 80 38 662000 549.55 136.39 685.94 1618.5 371.73 1990.23 2000 67 36 58 67 36 58

TASA

PROMEDIOANUAL %

7.4 6.4 7.2 2.7 -3.8 1.3TASA

PROMEDIOANUAL %

-6.3 -7.4 -5.9 -6.3 -7.4 -5.9

CONSUMO UNITARIO EN BAJA TENSION 1996 - 2000ALIMENTADOR : A4404 ( Chupaca - Sicaya - Orcotuna ) ALIMENTADOR : A4404 ( Chupaca - Sicaya - Orcotuna )

BAJA TENSION CONSUMO UNITARIO PROMEDIO kWh-mes/cliente

POTENCIA NO SIMULTANEA - Kw ENERGIA - MWh TOTAL BAJA TENSIONAÑO

URBANO RURAL TOTAL URBANO RURAL TOTAL

AÑO

URBANO RURAL TOTAL URBANO RURAL TOTAL

1996 0 1103.54 34.04 1137.58 1996 61 64 61 61 66 621997 297.35 10.48 307.83 784.68 24.23 808.91 1997 43 54 44 42 47 421998 0 1146.4 57.08 1203.48 1998 59 104 60 58 106 601999 0 908.8 33.35 942.15 1999 45 57 45 44 58 442000 481.92 36.45 518.37 973.45 71.94 1045.39 2000 43 102 45 43 103 44

TASA

PROMEDIOANUAL %

17.5 51.5 19.0 -3.1 20.6 -2.1TASA

PROMEDIOANUAL %

-8.4 12.4 -7.3 -8.4 11.8 -8.2

36

3.2.2 Criterios de Asignación de Costos Globales de la Empresa a cada unade las Actividades

Dado que Electrocentro participa de las actividades o negocios deGeneración, Transmisión, Distribución y Comercialización, el consultor VADcree necesario identificar los costos que corresponden a cada uno de estosnegocios. Ello por cuanto si bien la empresa, dentro de su funcionamiento,identifica, por la vía de los vouchers, aquellos costos que van directamente aestas actividades, existen una serie de costos que se agrupan esencialmenteen costos de administración general que los contabiliza globalmente y que esnecesario asignar a estos negocios. De esta manera se identifica el costo deexplotación, en primera instancia, que es utilizable para efectos tarifarios. Porotra parte, existen costos de la empresa, o parte de ellos, que se refieren aactividades relacionadas con inversiones que no deben ser consideradascomo parte del costo de explotación relevante.

Además dentro de las actividades de distribución, la empresa contabilizacostos de administración de distribución que es necesario distribuir entre lasactividades de media tensión, baja tensión y alumbrado público.

Para la asignación de estos costos globales se han reasignado las cuentasindicadas a las actividades de acuerdo con diferentes criterios según semuestra en el Cuadro 3.25

Cuadro 3.25

Criterios de Asignación de Costos Comunes

Naturaleza Criterio de Asignación Criterio de AsignaciónAdministración Jefatura de Distribución

Suministros Diversos Costos total de cada actividad sin incluir jefatura dedistribución ni administración

VNR de las actividades dedistribución

Cargas de Personal Costos total de cada actividad sin incluir jefatura dedistribución ni administración

VNR de las actividades dedistribución

Servicios de Terceros Costos total de cada actividad sin incluir jefatura dedistribución ni administración

VNR de las actividades dedistribución

Tributos Costos total de cada actividad sin incluir jefatura dedistribución ni administración

VNR de las actividades dedistribución

Cargas Diversas VNR de las actividades de distribución VNR de las actividades dedistribución

Provisiones Costos total de cada actividad sin incluir jefatura dedistribución ni administración

VNR de las actividades dedistribución

El concepto general que se ha seguido es que los criterios en general seansimples de aplicar con información disponible.

Así, en el caso de los suministros diversos se analizó que estos estabanrelacionados con las cargas de personal por tanto, debían seguir el mismodriver. En el caso de las cargas de personal de la jefatura de distribución seasignó en base al VNR por cuanto esta unidad operativa dedica su tiempo aatender problemas técnicos de la red, mientras que en el caso de la

37

administración general, ésta se dedica a atender problemas de distintosnegocios en proporción a su importancia en los flujos de la empresa, por ellose usó como proxis el criterio de los costos. Aun cuando algunos de losdrivers que mejor reflejan algunas cuentas son los ingresos, en el caso de laempresa éste no se puede utilizar por cuanto ésta no contabiliza ingresos porconcepto de generación por lo que su uso distorsionaría los costos dedistribución resultantes.

En el caso de los servicios de terceros, dado que la mayor parte se trata decontratos de mano de obra, se relacionaron con el driver de las cargas depersonal. Los tributos de la administración son en general función de lascargas de personal (los principales componentes de este ítem). En las cargasdiversas el ítem más importante se refiere a seguros por lo que su distribuciónes más precisa con el driver del VNR. Finalmente, en provisiones (sinconsiderar depreciaciones) se puede notar que son gastos relacionados conel personal de administración por lo que se debe seguir el driver de cargas depersonal.

En el Cuadro 3.26 se indican los factores cuantificados que se utilizaron.

Cuadro 3.26

Factores Utilizados

Código Descripción Costo VNR

A1 Compra de Energía 0% 0%A2 Generación 8% 0%A3 Transmisión 8% 0%A4 Distribución Media Tensión 9% 33%A5 Distribución Baja Tensión 15% 55%A6 Alumbrado Público 3% 12%A7 Comercialización 50% 0%A8 Conexión y Medidores 6% 0%A9 Corte y Reconexión 1% 0%

A10 Inversión en Distribución 0% 0%A11 Inversión en Otras Areas 0% 0%A12 Asesoría a Terceros 0% 0%A13 Apoyo en Postes 0% 0%A14 Negocios Financieros 0% 0%A15 Depreciación 0% 0%A16 Otras 0% 0%

Una vez que se han identificado claramente los costos de distribución quedapor determinar que parte de éstos son activables, es decir, cuales tienenrelación con las inversiones y que no deben ser considerados para el cálculotarifario. Para ello el Consultor VAD ha desarrollado sus propios criterios, losque se presentan en la sección 4.3.5 de este informe.

38

3.2.3 Criterios de Asignación de Costos y de Inversiones al Sistema EléctricoModelo

El criterio de asignación de los costos comunes de la empresa al sistemaeléctrico modelo es el siguiente: se han asignado éstos, previa asignación ala actividad de distribución, siguiendo los siguientes criterios:

Cuadro 3.27

Criterios de Asignación de Costos Comunes al Sistema Modelo

Actividades Criterio de Asignación

Componente Técnica Km. de red MTDistribución MT Componente Comercial N° de clientes totalesComponente Técnica Km. de red BTDistribución BT Componente Comercial N° de clientes BT

Alumbrado Público Puntos de luzComercialización N° de clientes totalesConexión y Medidores N° de clientes totalesCorte y Reconexión N° de clientes totales

La componente comercial y técnica se extrajeron de los costos directos dedistribución y comercialización de la empresa modelo, lo que no incorpora lascompras de energía.

La idea detrás de los criterios de asignación indicados es que en cada unidadde negocios hay una componente técnica de personal y gastos y unacomponente comercial que en la mayoría de los casos tienen unaponderación comparable. En el caso de la empresa esta proporción es de un57% la componente técnica y 43% la comercial. A partir de esto se utiliza uncriterio de asignación distinto a la componente técnica (función de los kms dered) y la parte comercial (función de los clientes respectivos). Para el resto delas actividades se utiliza el concepto de cliente para la asignación al sector 3.El detalle de los valores utilizados se presenta en las seccionescorrespondientes a mercado y técnica respectivamente.

3.2.4 Revisión de Costos de Operación y Mantenimiento

Dado lo extenso de la zona de concesión de Electrocentro, la que cubre unárea aproximada de 300 km de ancho y 700 km de largo en la zona centraldel Perú, esta empresa se ha organizado en base a 6 Unidades de Negociodistribuidas geográficamente las que se detallan en el capítulo 4 de esteinforme.

La sede de cada Unidad de Negocios dista entre 90 y 140 km en línea rectade su homologa en la Unidad de Negocios vecina. Por esta razón, lasactividades asociadas a operación y mantenimiento no comparten recursos aexcepción de los administrados centralmente. Los costos corresponden apersonal dedicado, materiales empleados, contratos y servicios de tercerosdemandados y equipamiento necesario.

39

De acuerdo a lo analizado en el capítulo 4 de este informe, la estructura enbase a Unidades de Negocios es una estructura eficiente en dónde secomparten los costos de estructura central, evitando mayores costos alduplicar funciones globales comunes a todas ellas.

Se reconocen 6 zonas geográficamente distantes entre sí que comparten losservicios que le brinda la Administración Central constituida por la GerenciaGeneral y sus Areas Staff, y los servicios globales insertos en las Gerenciasde Administración y Finanzas, Gerencia de Operaciones y Gerencia deComercialización.

Estos costos globales serán imputados en la proporción que corresponde acada Unidad de Negocios y obedece a la asignación de costos indirectos quese analiza en el ítem 5.8 de este informe.

Por lo anteriormente expuesto, la operación y el mantenimiento de lasinstalaciones de distribución de MT y BT es desarrollado en formaindependiente entre las diferentes Unidades de Negocios. No hay personaloperativo que sea compartido por otras Unidades de Negocio, los materialesson retirados de almacén por cada Unidad de Negocios en formaindependiente, los servicios prestados por terceros, aunque pueden obedecera un contrato global, son imputados a la Unidad de Negocios que losdemandó y también por razones geográficas no hay equipamiento compartidopor las diferentes unidades. Es por ello que sólo se analizarán los costoscorrespondientes al Sistema Eléctrico en estudio y la interacción con otrasáreas del mismo Sector Eléctrico con las que comparte recursos.

40

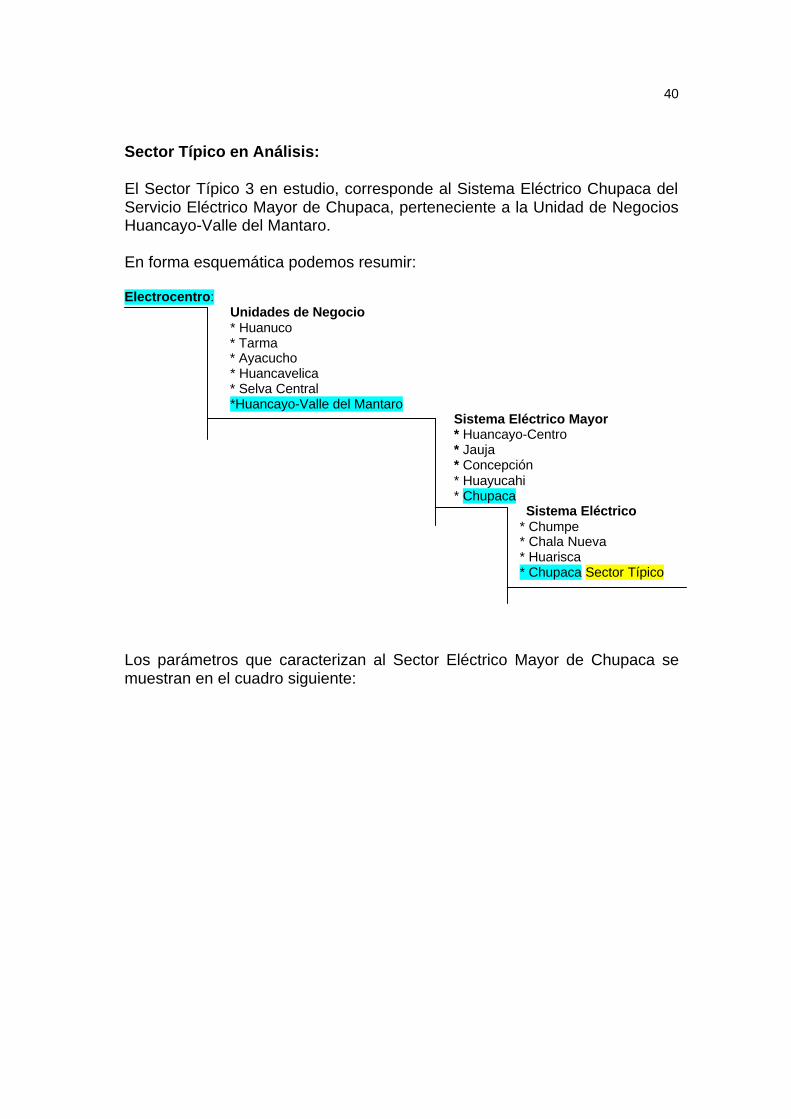

Sector Típico en Análisis:

El Sector Típico 3 en estudio, corresponde al Sistema Eléctrico Chupaca delServicio Eléctrico Mayor de Chupaca, perteneciente a la Unidad de NegociosHuancayo-Valle del Mantaro.

En forma esquemática podemos resumir:

Electrocentro: Unidades de Negocio * Huanuco * Tarma * Ayacucho * Huancavelica * Selva Central *Huancayo-Valle del Mantaro

Sistema Eléctrico Mayor* Huancayo-Centro* Jauja* Concepción

* Huayucahi* Chupaca

Sistema Eléctrico* Chumpe* Chala Nueva* Huarisca* Chupaca Sector Típico

Los parámetros que caracterizan al Sector Eléctrico Mayor de Chupaca semuestran en el cuadro siguiente:

41

Cuadro 3.28

Características Técnicas del Sector Electrico Mayor Chupaca y Sector Eléctrico enestudio Chupaca.

SECTOR ELECTRICO MAYOR (SEM) CHUPACA

TENSIÓN KV SED RED MT RED BTTOTAL RED MT+BT

SECTORELECTRICO

N° deAlimentadores RADIAL

Cant.

%

del SEMLongitud

[km]%

del SEMLongitud

[km]%

del SEMLongitud

[km]%

del SEM

1 13.20 80 28.99 69.46 98.45

2 13.20 60 28.74 47.66 76.40

3 13.20 68 28.24 60.16 88.40

CHUPACASector Típico 3

4 13.20 45 21.41 36.62 58.03

Subtotal 253 59% 107.38 38% 213.90 59% 321.28 50%

HUARISCA 1 13.20 38 15.28 24.17 39.45

2 13.20 61 35.38 42.88 78.26

Subtotal 99 23% 50.66 18% 67.05 19% 117.71 18%

CHALA NUEVA 1 13.20 30 26.74 39.96 66.70

2 13.20 32 20.50 27.53 48.03

Subtotal 62 14% 47.24 17% 67.49 19% 114.73 18%

CHUMPE 1 17 74.76 11.11 85.87

Subtotal 17 4% 74.76 27% 11.11 3% 85.87 13%

TOTAL 10 431 100% 280.04 100% 359.55 100% 639.59 100%

De esto se deduce que el Sector de Estudio corresponde al 50% de las redesdel Sector Eléctrico Mayor de Chupaca y concentra el 69% de los clientes.

Mientras que en el Sector Típico la proporción de redes MT corresponde al33% del total de redes.

En aquellas partidas de costos en dónde no sea posible obtener directamentela parte correspondiente al Sector Típico, se obtendrán los costos del SectorEléctrico Mayor y de allí se asignarán proporcionalmente al Sector Típico.

42

Equipamiento:El equipamiento, incluyendo camionetas y herramientas del SEM Chupaca,es utilizado para atender todo el Sector Eléctrico Mayor, incluyendo el SectorTípico en estudio.

Personal:El personal técnico atiende todo el Sector Eléctrico Mayor de Chupacaincluyendo el Sector Típico – 3 en estudio. Su asignación al Sector Típico sehará en proporción a los clientes atendidos, ya que el trabajo del año 2000fue eminentemente del tipo mantenimiento correctivo. En tanto su asignacióna las redes MT – BT se realizará en proporción al tamaño de sus redes.

Cuadro 3.29

Costo Directo de personal de O y M SEM ChupacaAño 2000

Total S/.

N° EmpleadosDirectos en

O y MAlumbrado PublicoRed BTSubestaciones MT-BT

Inst. BT Subtotal

RED MTInst. MT

Subtotal 129,643 4 TOTAL 129,643 4

Fuente: Planilla de personal de ELC. Personal asignado a SEM Chupaca

Luego, en base al criterio de asignación de costos definido entre el SEMChupaca y el SEP Chupaca – Sector Típico, obtenemos el cuadro siguientecorrespondiente a los costos directos en personal del Area de Estudio duranteel año 2000.

43

Cuadro 3.30

Costos Directo de Personal de O y M. Sector TípicoAño 2000

Total S/. N° Empleados

Alumbrado PublicoRed BTSubestaciones MT-BT

Inst. BT

Subtotal 59,296RED MTInst. MT

Subtotal 29,767 4 TOTAL 89,063 4

Contratistas

Los servicios de terceros están asignados al Sector Típico en estudio.

Cuadro 3.31

Costo Directo en Contratistas de O y M Sector TípicoAño 2000

Total S/.

Alumbrado PublicoSubestaciones MT-BTRed BT

Inst. BT Subtotal 85,359

Red MTInst. MT Subtotal 22,062

TOTAL 107,422Fuente: Base de Datos de Vouchers ELC.

Materiales:

Los registros de almacén disponibles corresponden al Sector Típico enestudio.

Cuadro 3.32

44

Materiales Empleados en O y M en Sector TípicoAño 2000

Descripción Material Almacén S/.

Otros Materiales S./ Total S./

Red BT 9,499Alumbrado Público 20,494Subestaciones SED 15,983

Inst. BT Subtotal 45,976 1,774 47,749

RED MT 40,187 890Inst. MT Subtotal 40,187 890 41,077 TOTAL 86,163 2,664 88,827

Fuente: Anexo 3.4 y Base de Datos de vouchers ELC.

Cuadro 3.33

Resumen de Costos Directos en Sector TípicoAño 2000

Descripción

Personal S./

Materiales S./

Contratistas S./

Total S./

Alumbrado Publico SEDRed BT

Inst. BT

Subtotal 59,296 47,749 85,359 192,404RED MTInst. MT

Subtotal 29,767 41,077 22,062 92,907TOTAL 89,063 88,827 107,422 285,311

A los costos obtenidos se debe agregar el costo correspondiente a lasrespectivas Jefaturas ubicadas en Huancayo:

45

Cuadro 3.34

Costos Jefaturas asociadas a Operación y MantenimientoAño 2000

Personal S./

Materiales S./

Contratistas S./

Total S./

Alumbrado Público Red BT

Inst. BT Subtotal 35,725 14,029 5,815 55,569

Red MTInst. MT Subtotal 17,935 7,042 2,919 27,896

TOTAL 53,660 21,071 8,734 83,465

Con lo que se obtiene finalmente el costo directo del año 2000correspondiente a Operación y Mantenimiento del Sector Típico en estudio

Cuadro 3.35

Costos Directos de Operación y MantenimientoAño 2000 – Sector Típico

Personal S./

Materiales S./

Contratistas S./

Total S./

Alumbrado Público Red BT

Inst. BT Subtotal 95,021 61,778 91,174 247,973

RED MT0

Inst. MT Subtotal 47,702 48,120 24,982 120,803

TOTAL 142,723 109,898 116,156 368,776

46

Cuadro 3.36

Relación Costos Directos de Operación y Mantenimiento y VNRAño 2000 – Sector Típico

VNR

MUS$CO y M MUS$

CO y Mv/s VNR

%Inst. BT Red BT 1,584

Alumbrado Público 234 Subtotal 1,818 71 3.9%

Inst. MT 644 35 5.4%Otras 152

Total 2,614 105 4.0%

3.3 Costos de Explotación de Distribución MT.

De acuerdo al detalle obtenido para los costos directos de operación ymantenimiento se obtiene el siguiente cuadro:

Cuadro 3.37

Costos Directos de Operación y Mantenimiento MTAño 2000 – Sector Típico

Personal S./

Materiales S./

Contratistas S./

Total S./

RED MT Inst. MT Subtotal 47,702 48,120 24,982 120,803

A continuación se presentan características adicionales relativas al SectorEléctrico en estudio y están relacionadas con los costos indicados en lacuadro anterior.

Personal:El personal corresponde a la proporción asignada al Sector Típico. No existepersonal dedicado exclusivamente a MT. Ellos realizan actividades de MT, BTy AP, Operación y Mantenimiento. Las órdenes de trabajo usadas definenmúltiples tareas y funciones.

47

A partir de una revisión de las órdenes de trabajo, se deduce que el personalestá dedicado fundamentalmente a desarrollar actividades del tipomantenimiento correctivo.

Materiales:Los materiales empleados corresponden directamente al Sector Típico enestudio y son utilizados mayoritariamente a actividades del tipo correctivas.En Anexo 3.4 se muestra los materiales usados el año 2000 en el SectorTípico en actividades de operación y mantenimiento

Contratistas:El personal de contratistas corresponde básicamente a mano de obra deapoyo.

Existen contratos globales que permiten disponer de personal técnico paradesarrollar las actividades regulares de operación y mantenimientoconstituyendo equipos mixtos con el personal propio.

Al igual que el personal propio, este personal de apoyo desarrolla actividadespolifuncionales y no son asimilables directamente a MT, BT o AP ni amantenimiento u operación.

Tipos de Trabajos Desarrollados:A partir de una revisión de las órdenes de trabajo desarrolladas en el sistemaeléctrico de Chupaca en el año 2000, se puede concluir que las actividadesde operación y mantenimiento MT desarrolladas corresponden a:

Cuadro 3.38

Actividades de Mantenimiento MT desarrolladas en el año 2000

Inspección de redes MTMedición de Puestas a Tierra de SEDVerificación de transformadores MT/BTLimpieza de vías - podas y despeje de árbolesAfianzamiento y/o replante de poste MTMantenimiento de Puestas a tierra de subestaciones MT/BTMantenimiento de RetenidasReemplazo de aisladores dañadosReposición de conductor MTReemplazo de pararrayos dañados en subestaciones MT/BTReemplazo de transformadores MT/BTReposición de Puesta a Tierra en subestaciones MT/BTAtención de emergenciaAtención de ReclamosMantenimiento correctivo de transformadores MT/BTReposición de conductor BT

48

De la revisión de órdenes de trabajo desarrolladas durante el año 1999 y2000, se observa un bajo nivel de actividades de mantenimiento preventivo,sólo labores de inspección o revisión y una gran actividad en mantenimientocorrectivo orientado hacia la atención de reclamos.

La empresa aportó registro de sus fallas en MT las que se encuentran enAnexo 3.5.

El tiempo medio de interrupción corresponde a 44 minutos, por lo que de estainformación no se visualizan problemas de mantenimiento en tendidos de MTy se cumplen los estándares definidos en la norma de calidad técnica, noobstante en entrevistas que el Consultor ha sostenido con personal técnicodel Sector Típico, se concluye que dada la gran demanda de atencionescorrectivas no se están documentando la totalidad de las fallas y el criterio dedocumentación no incluye anormalidades y/o defectos que no alteran lacontinuidad de suministro.

Por otra parte, en una validación del reporte de hurto de conductor informadopor la empresa y el material retirado de almacén se concluye que no todo elconductor robado se repone, existiendo una diferencia de 4.000 metros que adiciembre del año 2000 estaban pendientes de reponer. Esta información esconfirmada por personal técnico, quién ratifica que esta diferenciacorresponde básicamente a conductor del neutro no repuesto.

También, algunas de las órdenes de trabajo señalan actividades dereposición de conductor que no están documentadas en los reportes de fallaspero sí son atendidas.

También existen problemas en postes MT, los que están relacionados con elestado de conservación y que no está registrado en la información de fallasreportada.

En opinión del Consultor VAD, no se están registrando todas las fallas yanomalías ocurridas, lo que puede llevar a conclusiones erróneas respecto delos indicadores de calidad obtenidos durante el año 2000.

Las fallas reportadas en MT mayoritariamente corresponden a condicionesclimáticas tales como viento y descargas atmosféricas, las que están fuera decontrol del área de explotación y su solución está relacionada con inversión.

Cuadro 3.39

49

Causas de fallas en redes MTAño 2000

CAUSA N° de fallas

Excesivo viento, Produce falla Fase-Tierra 5

Descargas atmosféricas producen falla del sistema 7

Interrupción general desde SEP HY interrumpe elservicio 1

Salida de la línea 33kV, producto de Vandalismo ,fallael sistema 1

Aisladores quebrados, producen falla en el sistema 1

Rotura de conductor por esfuerzo mecánico, Fallafase abierta 1

Salida de servicio por falla del sistema de transmisión220Kv 1

TOTAL FALLAS 17 Información aportada por la empresa Tiempo medio de falla: 44 minutos

Por otra parte, las desconexiones provocadas por fallas en subestaciones dedistribución, SED corresponden a transformadores de distribución dañados yproblemas en termomagnéticos internos y fusibles.

En general estas fallas se asocian a cortocircuitos en BT o son consecuenciade repetidas fallas en BT.

Dado que generalmente se debe reemplazar el transformador, el tiempomedio de reparación es de 3 horas 29 minutos. Cifra que también satisfacelos estándares de calidad requeridos.

Cuadro 3.40

Causas de fallas en SEDAño 2000

CAUSA N° de fallas

Reparación de transformador averiado 7Fusible fundido en Cut Out 3Interruptor termico del transformador 3Sin servicio eléctrico, robo de red B.T. 1

TOTAL FALLAS 14 Información aportada por la empresa Tiempo medio de falla: 3 horas 29 minutos

Cuadro 3.41

50

Actividades de Operación DesarrolladasAño 2000

OperaciónBalanceo de cargasCambio de tap en subestaciónTurnos y maniobras de emergenciaDesconexiones y reposición por trabajos de mantenimiento y/o fallasMantenimiento de señalización para operación

(*) Información aportada por la empresa

Con el nivel de desagregación de información que se dispone, no es posibledeterminar los costos directos asociados a cada actividad de MTdesarrollada, ni los tiempos asociados a cada una de ellas, sólo se puedenemitir juicios respecto de si se está atendiendo adecuadamente el sistemaeléctrico, los criterios y métodos adoptados y comparar los costos obtenidoscon los de otras empresas distribuidoras en base a costo por cliente y costopor kWh-mes, tema que será comentado al final del punto 5.6 de esteinforme.

3.4 Costos de Explotación de Distribución BT.

De igual forma como se obtuvo los costos de explotación para MT, y usandola información aportada por Electrocentro, se determinó los costos empleadospara realizar la Operación y el Mantenimiento BT durante el año 2000 en elSector Típico.

Cuadro 3.42

Costos Directos de Operación y Mantenimiento BTAño 2000 – Sector Típico

Personal S./

Materiales S./

Contratistas S./

Total S./

AlumbradoPublicoSubest. SEDRed BT

Inst. BT

Subtotal 95,021 61,778 91,174 247,973

Se deben considerar los mismos aspectos indicados anteriormente para laspartidas de personal, materiales y contratistas detallados en 5.5 de esteinforme.

Tipos de Trabajos Desarrollados:

51

A partir de una revisión de las órdenes de trabajo desarrolladas en el SectorTípico, Chupaca, durante el año 2000 se puede concluir que las actividadesde operación y mantenimiento BT desarrolladas corresponden a:

Cuadro 3.43

Actividades de Mantenimiento BTAño 2000

Actividad Desarrollada

Inspección de redes BTRevisión y refuerzo de postes BTAtención de emergenciaAtención de ReclamosReposición de conductorReemplazo luminariaCambio de aisladores rotosCambio de ferretería variosRetemplado de líneasEnderezado de posteRetemplado de retenidasPoda de árboles

La estadística de fallas muestra muy poca incidencia de ramas, lo quemuestra que la actividad de podas se está desarrollando en forma adecuadao que no se registran todas las fallas de ramas.

Se observa gran incidencia de postes caídos o sueltos y cortocircuitos en BT,los que según personal técnico del Sector Típico, son consecuencia dechicoteo de líneas por postes sueltos.

Del análisis de fallas y entrevistas con personal técnico, se concluye que elprincipal problema existente en las redes BT, está asociado al estado deconservación de los postes de madera nacionales los que han sido atacadospor hongos en su base y según levantamiento realizado por personal técnico,252 postes BT requieren recambio en el Sector Típico de Chupaca. Seadjunta listado proporcionado por Electrocentro en Anexo 3.6.

No obstante el problema de los postes, el tiempo medio de cada falla esreducido para los estándares de calidad requeridos.

Cuadro 3.44

52

Causas de fallas en redes BTAño 2000

CAUSA N° de fallas %

Ärboles o ramas 3 8

Postes caídos o sueltos 18 46

Cortocircuitos en BT 13 33

Otras 5 5

Total 39 100Información aportada por la empresaTiempo medio de falla: 1 hora y 40 minutos

Cuadro 3.45

Actividades de Operación DesarrolladasAño 2000

Actividad

Balanceo de cargasMediciones de voltaje y corrienteTurnos y maniobras de emergenciaDesconexiones y reposición por trabajos de mantenimiento y/o fallas

De lo expuesto, se concluye que hay actividades de mantenimiento en BTque requieren ser mejoradas

Con el nivel de desagregación de información que se dispone, no es posibledeterminar los costos directos asociados a cada actividad de BT desarrollada,sólo se pueden emitir juicios respecto de si se está atendiendoadecuadamente el sistema eléctrico, los criterios y métodos adoptados ycomparar los costos obtenidos con los de otras empresas distribuidoras enbase a costo por cliente y costo por energía.

Comparación de Indicadores de Costos MT-BT:

Costos Directos del Sector Típico: 11,39 US$/cliente – año0,016 US$/kWh-año

53

Cuadro 3.46

Costos Totales de Operación y mantenimientoAnálisis Comparado con otras empresas de Latinoamérica:

Otras Empresas enLatinoamáerica

US$/Cliente-año