3 - Actualización Precios de Transferencia -...

12

© 2015 Deloitte Abogados Jornada de Actualización Fiscal y Contable Carmen Egea Eduardo Queipo de Llano 11 de febrero de 2015 Novedades en materia de Precios de Transferencia

Transcript of 3 - Actualización Precios de Transferencia -...

© 2015 Deloitte Abogados

Jornada de Actualización Fiscal y Contable

Carmen Egea Eduardo Queipo de Llano 11 de febrero de 2015

Novedades en materia de Precios de Transferencia

1. Novedades Nacionales (Reforma Tributaria)

2. Novedades Internacionales (BEPS)

Contenido

2

© 2015 Deloitte Abogados

Novedades Nacionales (Reforma Tributaria)

© 2015 Deloitte Abogados

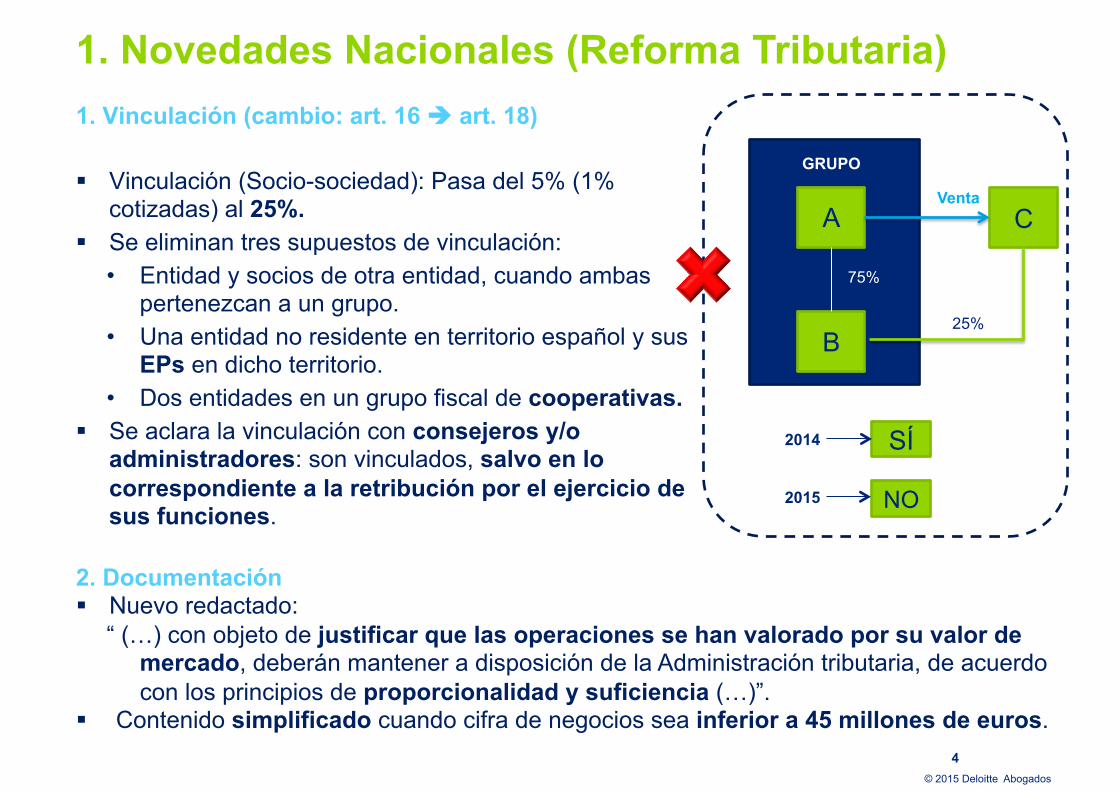

1. Novedades Nacionales (Reforma Tributaria) 1. Vinculación (cambio: art. 16 art. 18)

Vinculación (Socio-sociedad): Pasa del 5% (1% cotizadas) al 25%.

Se eliminan tres supuestos de vinculación: • Entidad y socios de otra entidad, cuando ambas

pertenezcan a un grupo. • Una entidad no residente en territorio español y sus

EPs en dicho territorio. • Dos entidades en un grupo fiscal de cooperativas.

Se aclara la vinculación con consejeros y/o administradores: son vinculados, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones.

4

2. Documentación Nuevo redactado:

“ (…) con objeto de justificar que las operaciones se han valorado por su valor de mercado, deberán mantener a disposición de la Administración tributaria, de acuerdo con los principios de proporcionalidad y suficiencia (…)”.

Contenido simplificado cuando cifra de negocios sea inferior a 45 millones de euros.

GRUPO

A

B

C

25%

Venta

75%

2014

2015

SÍ

NO

© 2015 Deloitte Abogados

1. Novedades Nacionales (Reforma Tributaria) 3. Métodos de Valoración Se elimina la jerarquía de métodos. Se tendrá en cuenta la naturaleza de la

operación vinculada, la disponibilidad de información fiable y el grado de comparabilidad.

Cuando no sea posible aplicar ninguno de los 5 métodos establecidos en la ley, podrán ser utilizados otros métodos/técnicas generalmente aceptados (e.g. descuento de flujos de caja).

Cambio de denominación: “Margen Neto del Conjunto de Operaciones” “Margen Neto Operacional”.

4. Ajuste Secundario Se incorpora en la Ley del IS lo previsto en el Reglamento del IS (en línea con STS

27 de mayo de 2014): El tratamiento de las diferencias valorativas en los supuestos en los que la vinculación se defina en función de la relación socios o partícipes-entidad (i.e. retribución fondos propios, participación en beneficios, aportaciones a los fondos propios, incremento de valor de la participación, liberalidad, renta, etc.).

No ajuste secundario cuando exista restitución patrimonial de la diferencia valorativa.

5

© 2015 Deloitte Abogados

1. Novedades Nacionales (Reforma Tributaria) 5. Sociedades Profesionales Se reduce el límite (para no tener que valorar) en los servicios de socios de sociedades

profesionales: del 85% al 75% del resultado (previo a la deducción de las retribuciones a los socios profesionales).

6. Establecimiento Permanente (EP) en el extranjero Entidad española con EP en el extranjero (si el CDI es de aplicación): se incluirán en la

base imponible las rentas estimadas por operaciones internas realizadas con el EP, valoradas por su valor de mercado.

7. Acuerdos Previos de Valoración (APAs) Se extienden los efectos del APA también a todos los ejercicios no prescritos.

8. Métodos de Comprobación Se elimina la tasación pericial contradictoria como método de comprobación del

valor de mercado de las operaciones realizadas entre partes vinculadas

9. Régimen Sancionador Se elimina la referencia a “datos inexactos”.

6

© 2015 Deloitte Abogados

1. Novedades Nacionales (Reforma Tributaria) 9. Régimen Sancionador (cont.) No corrección valorativa: 1.000 € por dato omitido/falso (antes 1.500 €); 10.000 € por

conjunto de datos omitidos/falsos (antes 15.000 €). Límite: la menor de:

i. 10% del importe de todas las operaciones sujetas al IS, IRPF o IRNR; ii. 1% del importe neto cifra de negocio.

Con Corrección valorativa: Constituyen infracción tributaria los siguientes supuestos: i. Falta de aportación o documentación incompleta, datos falsos; ii. Que el valor de mercado derivado de la documentación no sea el declarado en el

IS, IRPF, IRNR. Estas infracciones serán consideradas como graves Multa = 15% sobre el importe

de las cantidades que resulten de las correcciones.

10. Valoración en otros impuestos Estanqueidad de la valoración realizada conforme a esta regulación específica de las

operaciones vinculadas con la valoración que se pudiera hacer en otros ámbitos/impuestos, como pudiera ser el supuesto del valor en aduana.

7

© 2015 Deloitte Abogados

Novedades Internacionales (BEPS)

© 2015 Deloitte Abogados

2. Novedades Internacionales (BEPS)

9

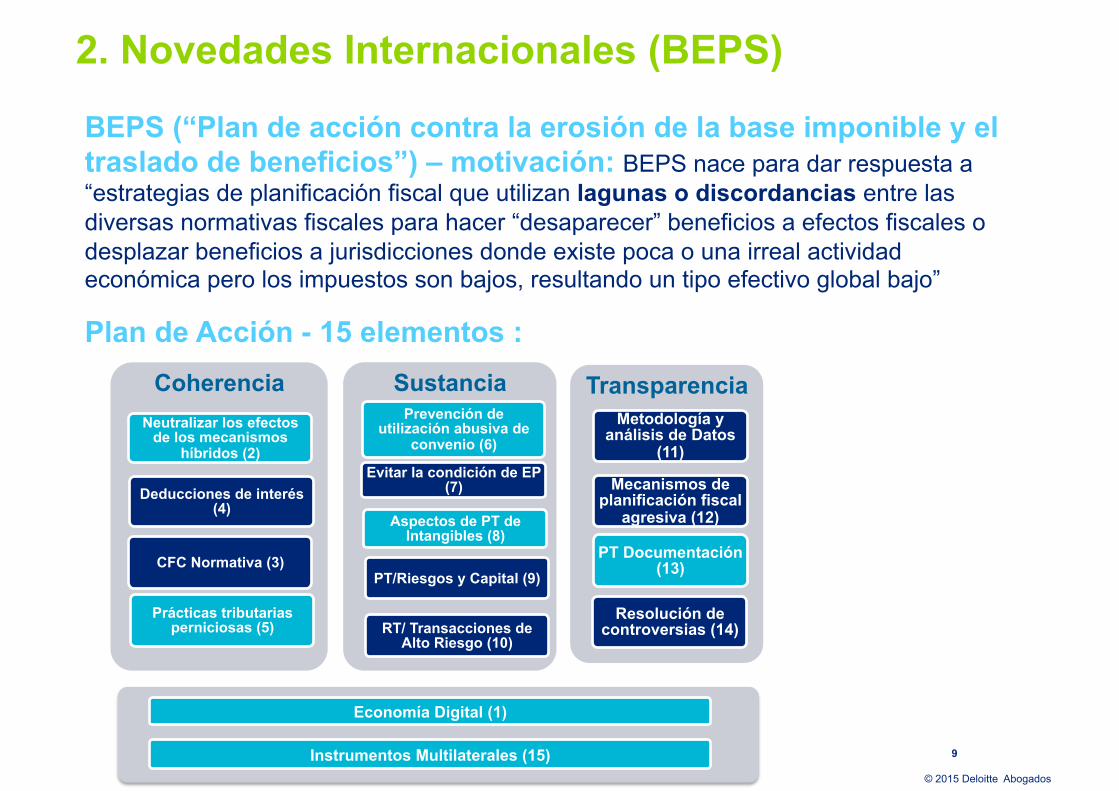

BEPS (“Plan de acción contra la erosión de la base imponible y el traslado de beneficios”) – motivación: BEPS nace para dar respuesta a “estrategias de planificación fiscal que utilizan lagunas o discordancias entre las diversas normativas fiscales para hacer “desaparecer” beneficios a efectos fiscales o desplazar beneficios a jurisdicciones donde existe poca o una irreal actividad económica pero los impuestos son bajos, resultando un tipo efectivo global bajo”

Plan de Acción - 15 elementos : Coherencia

Neutralizar los efectos de los mecanismos

híbridos (2)

Prácticas tributarias perniciosas (5)

Deducciones de interés (4)

CFC Normativa (3)

Sustancia Prevención de

utilización abusiva de convenio (6)

Evitar la condición de EP (7)

Aspectos de PT de Intangibles (8)

PT/Riesgos y Capital (9)

RT/ Transacciones de Alto Riesgo (10)

Transparencia Metodología y

análisis de Datos (11)

Mecanismos de planificación fiscal

agresiva (12)

PT Documentación (13)

Resolución de controversias (14)

Economía Digital (1)

Instrumentos Multilaterales (15)

© 2015 Deloitte Abogados

2. Novedades Internacionales (BEPS)

10

Acción 13 – Documentación de Precios de Transferencia y Country-By-Country Reporting:

El nuevo Capítulo V de las Directrices de la OCDE adopta el siguiente enfoque:

Country-by-Country Reporting: o Información global por jurisdicción en la que se precisa la

asignación de beneficios, impuestos pagados, indicadores de actividad, número de empleados, activos fijos y otras activos, etc.

o Instrumento de evaluación del riesgo para las administraciones fiscales.

Master File: o Descripción general de la multinacional y su negocio. o Información global de las operaciones del grupo. Además se incluye una

descripción detallada de las operaciones de negocio de la compañía con información relevante sobre las políticas globales de precios de transferencia respecto a los activos intangibles y financiación.

Local File: o Información detallada de las transacciones intragrupo relevantes que la

compañía local realiza con partes vinculadas.

© 2015 Deloitte Abogados

2. Novedades Internacionales (BEPS)

11

Modelo de plantilla de Country-by-Country Report:

© 2015 Deloitte Abogados

Deloitte hace referencia, individual o conjuntamente, a Deloitte Touche Tohmatsu Limited ("DTTL"), sociedad del Reino Unido no cotizada limitada por garantía, y a su red de firmas miembro y sus entidades asociadas. DTTL y cada una de sus firmas miembro son entidades con personalidad jurídica propia e independiente. DTTL (también denominada "Deloitte Global") no presta servicios a clientes. Consulte la página www.deloitte.com/about si desea obtener una descripción detallada de DTTL y sus firmas miembro. Deloitte presta servicios de auditoría, consultoría, asesoramiento fiscal y legal y asesoramiento en transacciones y reestructuraciones a organizaciones nacionales y multinacionales de los principales sectores del tejido empresarial. Con más de 200.000 profesionales y presencia en 150 países en todo el mundo, Deloitte orienta la prestación de sus servicios hacia la excelencia empresarial, la formación, la promoción y el impulso del capital humano, manteniendo así el reconocimiento como la firma líder de servicios profesionales que da el mejor servicio a sus clientes. Esta publicación contiene exclusivamente información de carácter general, y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro o entidades asociadas (conjuntamente, la “Red Deloitte”), pretenden, por medio de esta publicación, prestar un servicio o asesoramiento profesional. Ninguna entidad de la Red Deloitte se hace responsable de las pérdidas sufridas por cualquier persona que actúe basándose en esta publicación.