2018 ANUARIO DE LAS ARTES ESCÉNICAS, MUSICALES Y … · Un proyecto de la Fundación SGAE. Con la...

38

2018 ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

-

Upload

doannguyet -

Category

Documents

-

view

217 -

download

0

Transcript of 2018 ANUARIO DE LAS ARTES ESCÉNICAS, MUSICALES Y … · Un proyecto de la Fundación SGAE. Con la...

2018 ANUARIO SGAE

DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

Con la colaboración de

2018 ANUARIO SGAE

DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

2018 ANUARIO SGAE

DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

Anuario SGAE de las Artes Escénicas, Musicales y Audiovisuales Un proyecto de la Fundación SGAE. Con la colaboración de SGAE

EDICIÓN Fundación SGAE

PRESIDENTE DE LA FUNDACIÓN SGAE José Miguel Fernández Sastrón

DIRECCIÓN TÉCNICA Pilar Granados Martínez, directora general de CIMEC Rubén Gutiérrez del Castillo, responsable de Investigación y Desarrollo de la Fundación SGAE Nuria Marcos, técnico de Estudios de CIMEC Soraya Sánchez Albardíaz, técnico de Estudios de la Fundación SGAE

REDACCIÓN Y DOCUMENTACIÓN David Alameda. CIMEC Laura Avilés. CIMEC Sandra Campillo. CIMEC Nuria Marcos. CIMEC Soraya Sánchez Albardíaz. Fundación SGAE

TRABAJO DE CAMPO, GRABACIÓN Y CODIFICACIÓN SGAE (artes escénicas, música clásica, música popular, cine) CIMEC

PROCESO INFORMÁTICO DE LOS DATOS CIMEC

CORRECCIÓN DEL TEXTO Fernando Peña Charlón

DISEÑO DE CUBIERTA E INTERIORES José Luis de Hijes

AGRADECIMIENTOS ADESE, Asociación Española de Empresas Productoras y Desarrolladoras de Videojuegos y Software de Entretenimiento, AIMC, Etxekandere (Gabriela González, Martín Gutiérrez y Violeta Gutiérrez), Grupo COPE (Natalia Salinas), ICAA-Ministerio de Educación, Cultura y Deporte (Adela Paredes), IFPI (Gavin Skelding), Internet World Stats, Kantar Media (Nerea Guerediaga), PROMUSICAE (María Cantón), SGAE (María Jesús Raudona, Carolina Rodríguez, Roberto Rodríguez y a todos los directores de departamento y zonas), Sinis Technology S.L. (Juan Torrejón) y UVE (María Hevia).

MAQUETACIÓN, DESARROLLO MULTIMEDIA Y PROGRAMACIÓN WEB Eventos & Sinergias, S.L.

DEPÓSITO LEGAL M-26392-2012

©de los artículos introductorios: sus autores.

©FUNDACIÓN SGAE. Todos los derechos reservados. Esta publicación no puede ser reproducida ni total ni parcialmente, incluido el diseño de portada, ni registrada ni transmitida por un sistema de recuperación de información en ninguna forma ni por ningún medio, ya sea mecánico, fotoquími-co, electrónico, magnético, electro-óptico, por fotocopia o cualquier otro sin el permiso previo, por escrito, de la editorial. Asimismo, no se deberá reproducir ninguna de sus ilustraciones sin contar con los permisos oportunos. Fundación SGAE no se identifica necesariamente con las opiniones de los colaboradores expresadas en este volumen.

PARA MÁS INFORMACIÓN Fundación SGAE C/Bárbara de Braganza, 7. 28004 MADRID Teléfono: 915 03 68 51. E-mail: [email protected] www.fundacionsgae.org

3

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO PRESENTACIÓN

Una mirada al sector cultural

José Miguel Fernández Sastrón

Presidente de la Fundación SGAE

La Sociedad General de Auto-

res y Editores, a través de la

Fundación SGAE, ha puesto en

marcha algunas de las iniciati-

vas culturales más necesarias

en nuestro país en las últimas

décadas. Una de esas iniciativas

es, precisamente, este Anuario

cuyo resumen ejecutivo tiene

entre sus manos. A diferencia de

lo que resulta habitual en mu-

chas de las instituciones cultu-

rales del Estado español, tanto

en el ámbito público como en el

privado, la Fundación SGAE ha

realizado importantes esfuerzos

en desarrollar y compartir cono-

cimiento sobre el propio sector,

sobre su funcionamiento, sus

dinámicas y su realidad. Dentro

de estos objetivos se enmarca

este Anuario SGAE de las Artes

Escénicas, Musicales y Audiovi-

suales, que llega ahora a su de-

cimoctava edición. Con el paso

de los años, la publicación de

este trabajo se ha convertido en algo esperado por el conjunto del sector —que analiza y consulta

las cifras aquí tratadas para orientar su actividad—, por los medios de información y por las diferen-

tes administraciones públicas —tanto desde un punto de vista general de elaboración de políticas

culturales como desde un punto de vista estadístico, pues no son pocas las administraciones que

utilizan la información aquí recogida para cumplimentar sus propios anuarios y otras herramientas

estadísticas de servicio público—. Para aquellos que aún no conozcan la publicación, tan solo re-

cordaré que aquí se presenta la evolución de los principales indicadores de la exhibición de artes

© E

stan

is N

úñez

4

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO PRESENTACIÓN

escénicas (incluyendo teatro, danza y ópera), de la música en vivo (tanto clásica como popular), la

música grabada, la exhibición cinematográfica, el sector del vídeo, radio y televisión, así como de las

nuevas tecnologías en su relación con las actividades culturales. En la edición de este año, el Anuario

incluye más de 345 tablas y gráficos, y 477 páginas que pueden ser consultadas online a través de

www.fundacionsgae.org.

Si nosotros dedicamos esfuerzos y recursos para conocer la realidad estadística del sector cultural es porque estamos absolutamente convencidos de la potencialidad que tiene este sector para el desarrollo de nuestra sociedad. Desarrollo artístico, estético e identitario —dentro, claro está, de la exuberante diversidad propia de la configuración de nuestro Estado—. Pero también desarrollo económico, de empleo y de reputación a través de la mejora de la imagen de marca-país. Según los últimos datos ofrecidos por la Cuenta Satélite de la Cultura, del Ministerio de Cultura y Deporte, co-rrespondientes al año 2015, el sector de la cultura y actividades vinculadas a la propiedad intelectual supone el 3,2% del PIB, cifra muy significativa, aunque lejos del 3,5% correspondiente al año 2010 o al 4% característico de la primera mitad de la pasada década. El sector tiene en nuestro país un recurso importantísimo, el talento de tantos creadores y creadoras que, pese a las dificultades por las que el sector atraviesa y, en muchas ocasiones, trabajando en condiciones de precariedad inso-portables, es reconocido por la comunidad artística internacional. Sin embargo, para que este sector se consolide y con él los efectos positivos hacia el conjunto de nuestra sociedad se multipliquen, es necesario que sea considerado por los agentes políticos como una prioridad estratégica. No se trata únicamente de solicitar más recursos, más ayudas, sino una visión integral que, a través de diferen-tes políticas, lleve a este ámbito profesional a donde le corresponde. Desde la SGAE y su Fundación, queremos llamar la atención sobre cinco líneas estratégicas. En primer lugar, las condiciones socio-económicas de los profesionales del sector. Confío en que los trabajos elaborados en el ámbito de la subcomisión parlamentaria para la elaboración del Estatuto del Artista y los Creadores tengan, en el menor plazo de tiempo posible, importantes frutos. Otra de las líneas estratégicas es la financiación de la cultura y las artes en nuestro país, aún pendiente de un debate riguroso y sereno. La tercera línea —la más vinculada a nuestros intereses como organización— es la consolidación de un marco jurídico del nuevo paradigma tecnológico, que tantos cambios ha promovido tanto en la producción como en la distribución y la recepción de la cultura, que sea compatible con la viabilidad del tejido profesional de este sector y que remunere adecuadamente el trabajo realizado por los autores y autoras. En este sentido, la reciente aprobación por parte del Parlamento Europeo de la directiva de derechos de autor abre un camino esperanzador. Otro aspecto que debe ser reforzado es la inter-nacionalización de nuestra cultura, tanto de aquella que se desarrolla dentro del mercado como de aquella más institucional. Y, por último, la línea consistente en promover el acceso a la cultura de capas cada vez más amplias de nuestra sociedad.

Ojalá que algunas de las líneas que he mencionado en el apartado anterior se desarrollen en un futu-ro cercano. Estoy absolutamente convencido de que, con una visión estratégica adecuada, este sector podría aportar mucho más de lo que ya hace —y que no es, precisamente, poco— al conjunto de la sociedad española. Sin embargo, ante la ausencia de políticas, el sector va experimentando movi-mientos, aunque positivos en los últimos tres años, muy lentos. Demasiado lentos. Si observamos los

5

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO PRESENTACIÓN

principales indicadores que ofrece este Anuario, veremos que a partir del año 2014 la evolución de la mayoría de estos cambia de tendencia y pasan de variaciones negativas a otras positivas. Sin em-bargo, esos avances son aún muy tímidos y tienen como resultado que, pese a esa tendencia positiva, sea muy difícil todavía acercarse a las cifras que caracterizaban este sector antes de 2008. En esa tendencia de crecimiento, pero muy lento, se inscribe el ejercicio que analiza esta edición del Anuario, el de 2017. Cuando se sumerjan en las páginas de este informe verán, en su gran mayoría, cómo los principales indicadores muestran incrementos, aunque —salvo excepciones— muy pequeños. Confío en que la publicación de estas cifras contribuya, de una u otra manera, a que esa tendencia positiva se refuerce y que el sector en su conjunto —y con él los autores y autoras— vea en los próximos años un crecimiento palpable.

José Miguel Fernández Sastrón Presidente de la Fundación SGAE

CINE 27

MÚSICA POPULAR 21

RADIO 33

MÚSICA CLÁSICA

ARTES ESCÉNICAS

17

9

TELEVISIÓN 31

UNA MIRADA AL SECTOR CULTURALPor José Miguel Fernández sastrón

3

VÍDEO 30

MÚSICA GRABADA 25

NUEVAS TECNOLOGÍAS 35

2018 ANUARIO SGAE

DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

2018 ANUARIO SGAE

DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

9

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO ARTES ESCÉNICAS

El análisis de los resultados de artes escénicas será el punto de partida de este informe. En primer lugar, constatamos que 2017 ha sido un año que mantiene cierta estabilidad en los cuatro indicadores de las cifras globales de artes escénicas. Si comparamos los resultados de 2017 con los de 2016, encontramos que el número de recintos escénicos crece un 0,9%, el número de funciones un 0,3%, los espectadores un 0,7% y la recaudación un 1,2%.

Si vamos un paso más allá y comparamos las cifras de 2017 con las obtenidas en 2008 (año tras el cual entendemos que se inicia el decrecimiento ocasionado por la crisis), la situación es bien distinta, ya que se acumulan importantes descensos. Comparando los da-tos obtenidos en dichos años, se pierden 25.215 funciones, lo que implica un descenso del 33,6%; 5.923.606 espectadores, lo que significa un 30,3% menos de asistencia, y 28.284.325 euros, lo que, en términos porcentuales, indica que la recaudación cae un 10,9% (alcanza el 12,9% respecto a 2009, año en que se llega al punto máximo).

En resumen, en 2017 se representaron 49.734 funciones de artes escénicas en 4.570 escenarios, con las que se vendieron 13.623.542 entradas. Si comparamos estos resultados con los del año anterior, tenemos 39 recintos más en los que se realizaron 156 funciones más, a los que asistieron 97.984 espectadores más.

Si nos centramos en un análisis por CCAA, las que ofrecieron mejores resultados en 2017 fueron Madrid, que acumula un 33,1% de las representaciones estatales (16.472 funciones) y el 34,1% de los espectadores (4.640.907), viendo así incrementados los dos indicadores con relación al año anterior; y en segundo lugar encontramos Cataluña, con el 21,6% de la actividad (10.743 funciones) y el 18,1% de la asistencia (2.469.272 espectadores), que ve ligeramente reducidas ambas cifras respecto a 2016, año en que se alcanzaron las 10.846 funciones y los 2.493.216 asistentes (reducción que supone el 1% en ambos casos).

ARTES ESCÉNICAS

10

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO ARTES ESCÉNICAS

GRÁFICO 1 I Espectadores de espectáculos escénicos (millones). 2008-2017

0

5

10

15

20

25

20172008 2009 2010 2011 2012 2013 2014 2015 2016

19,55 18,30 16,86 14,86 13,41 12,85 13,69 13,57 13,53 13,62

Unidad: millones de espectadores. Fuente: SGAE.

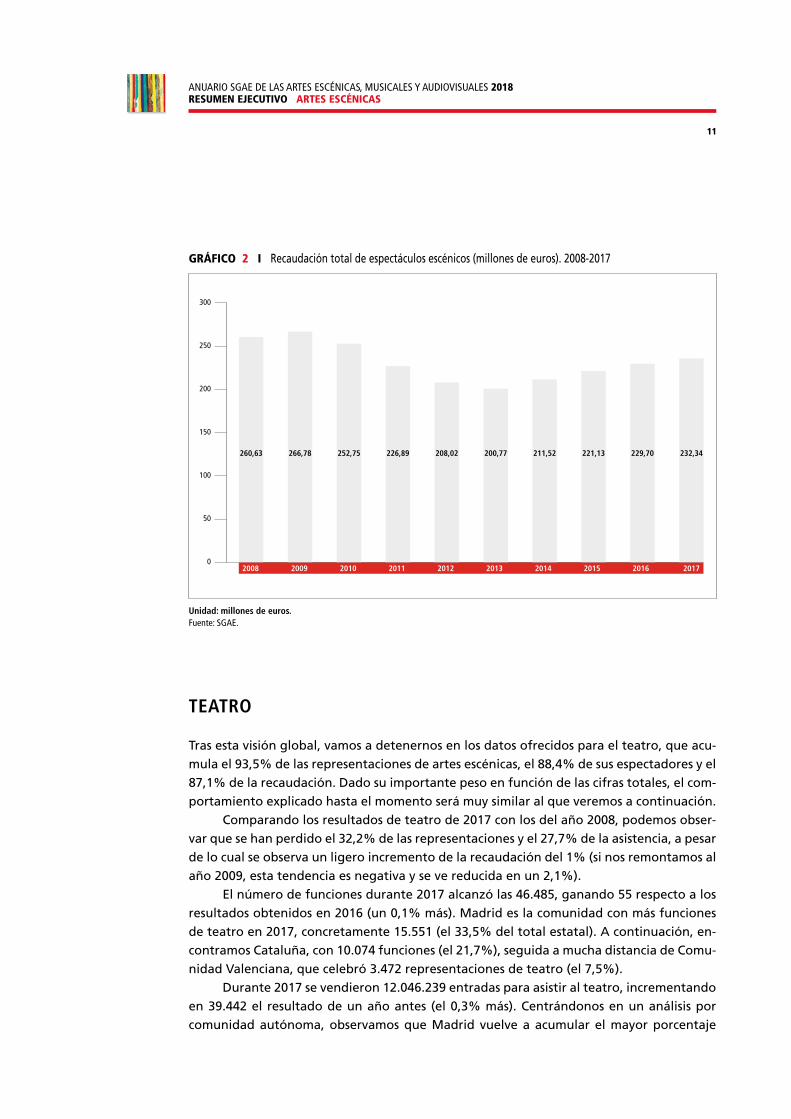

Complementando la información que ofrecíamos anteriormente, en 2017 se recaudó un total de 232.340.783 euros. Esta cifra supone un incremento, respecto al año 2016, de 2.644.151 euros por venta de sus entradas.

Centrándonos en una visión más detallada, Madrid vuelve a encabezar el ranking por CCAA con un 49,4% de la recaudación total (114.822.592 euros), seguida de Cataluña, que acumula el 21,1% (49.116.891 euros). Mientras que en el primer caso se percibe un pequeño incremento, en el segundo ocurre precisamente lo contrario, se refleja un ligero descenso.

11

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO ARTES ESCÉNICAS

GRÁFICO 2 I Recaudación total de espectáculos escénicos (millones de euros). 2008-2017

0

50

100

150

200

250

300

20172008 2009 2010 2011 2012 2013 2014 2015 2016

260,63 266,78 252,75 226,89 208,02 200,77 211,52 221,13 229,70 232,34

Unidad: millones de euros. Fuente: SGAE.

TEATRO

Tras esta visión global, vamos a detenernos en los datos ofrecidos para el teatro, que acu-mula el 93,5% de las representaciones de artes escénicas, el 88,4% de sus espectadores y el 87,1% de la recaudación. Dado su importante peso en función de las cifras totales, el com-portamiento explicado hasta el momento será muy similar al que veremos a continuación.

Comparando los resultados de teatro de 2017 con los del año 2008, podemos obser-var que se han perdido el 32,2% de las representaciones y el 27,7% de la asistencia, a pesar de lo cual se observa un ligero incremento de la recaudación del 1% (si nos remontamos al año 2009, esta tendencia es negativa y se ve reducida en un 2,1%).

El número de funciones durante 2017 alcanzó las 46.485, ganando 55 respecto a los resultados obtenidos en 2016 (un 0,1% más). Madrid es la comunidad con más funciones de teatro en 2017, concretamente 15.551 (el 33,5% del total estatal). A continuación, en-contramos Cataluña, con 10.074 funciones (el 21,7%), seguida a mucha distancia de Comu-nidad Valenciana, que celebró 3.472 representaciones de teatro (el 7,5%).

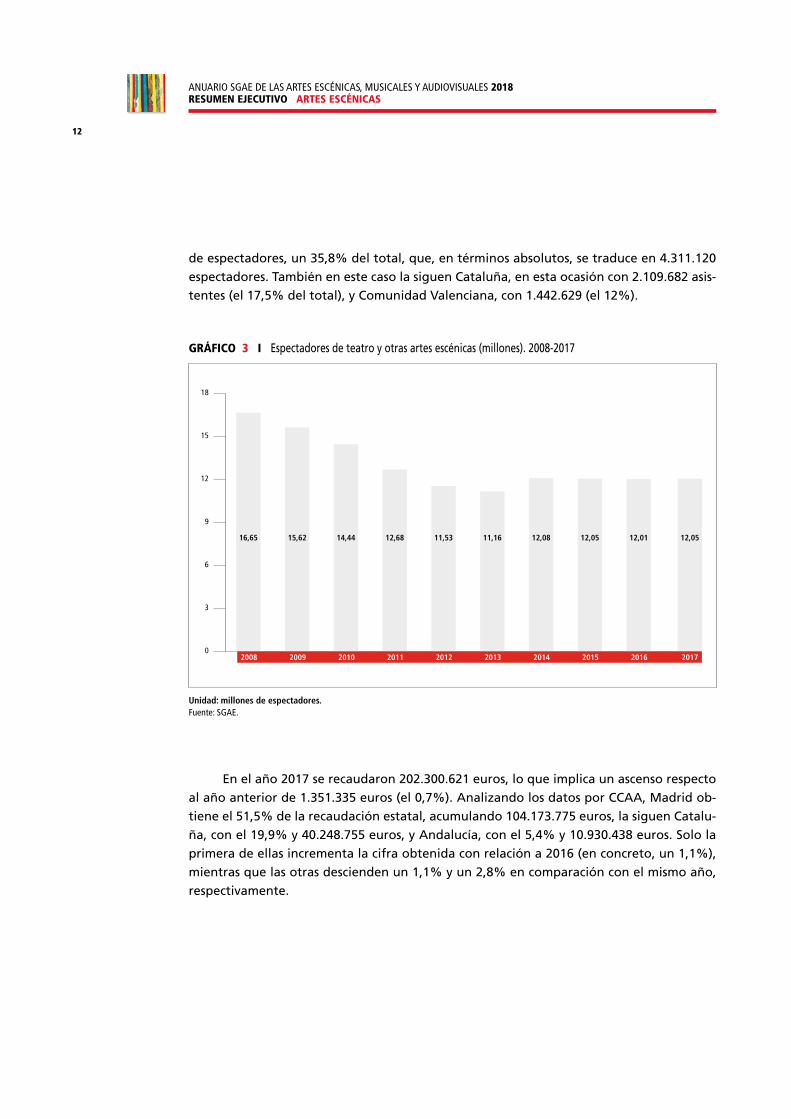

Durante 2017 se vendieron 12.046.239 entradas para asistir al teatro, incrementando en 39.442 el resultado de un año antes (el 0,3% más). Centrándonos en un análisis por comunidad autónoma, observamos que Madrid vuelve a acumular el mayor porcentaje

12

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO ARTES ESCÉNICAS

de espectadores, un 35,8% del total, que, en términos absolutos, se traduce en 4.311.120 espectadores. También en este caso la siguen Cataluña, en esta ocasión con 2.109.682 asis-tentes (el 17,5% del total), y Comunidad Valenciana, con 1.442.629 (el 12%).

GRÁFICO 3 I Espectadores de teatro y otras artes escénicas (millones). 2008-2017

0

3

6

9

12

15

18

16,65 15,62 14,44 12,68 11,53 11,16 12,08 12,05 12,0512,01

20172008 2009 2010 2011 2012 2013 2014 2015 2016

Unidad: millones de espectadores. Fuente: SGAE.

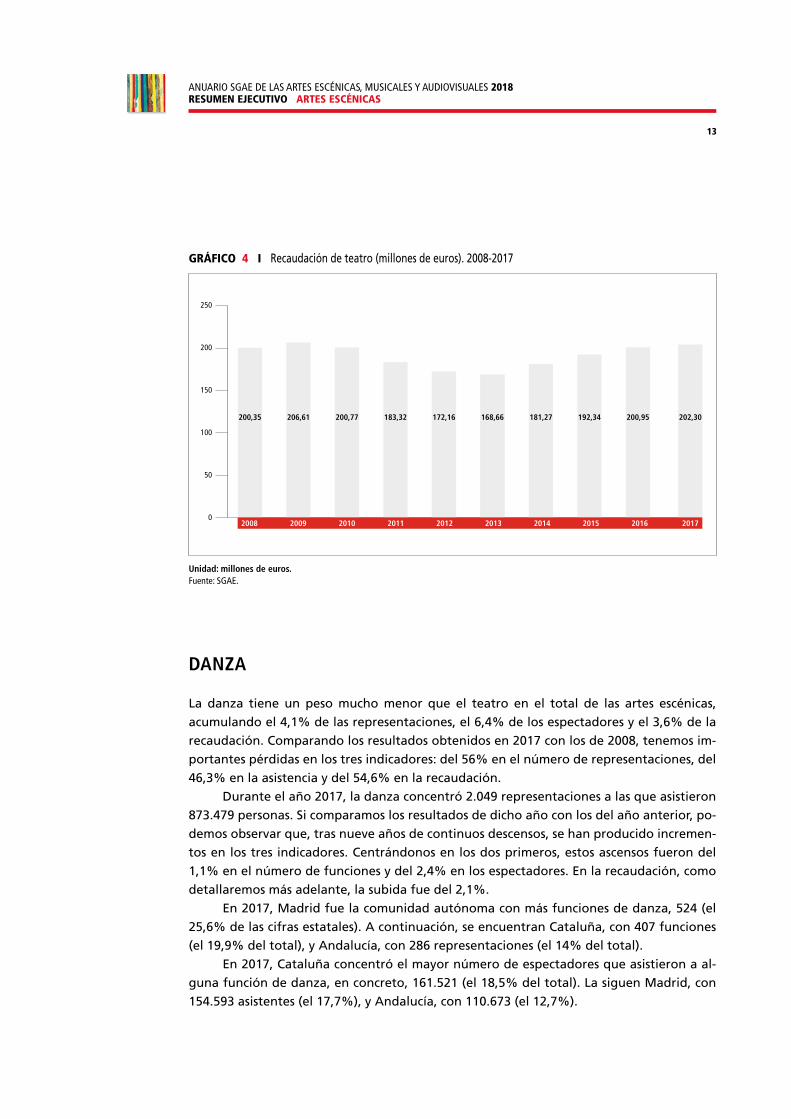

En el año 2017 se recaudaron 202.300.621 euros, lo que implica un ascenso respecto al año anterior de 1.351.335 euros (el 0,7%). Analizando los datos por CCAA, Madrid ob-tiene el 51,5% de la recaudación estatal, acumulando 104.173.775 euros, la siguen Catalu-ña, con el 19,9% y 40.248.755 euros, y Andalucía, con el 5,4% y 10.930.438 euros. Solo la primera de ellas incrementa la cifra obtenida con relación a 2016 (en concreto, un 1,1%), mientras que las otras descienden un 1,1% y un 2,8% en comparación con el mismo año, respectivamente.

13

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO ARTES ESCÉNICAS

GRÁFICO 4 I Recaudación de teatro (millones de euros). 2008-2017

0

50

100

150

200

250

200,35 206,61 200,77 183,32 172,16 168,66 181,27 192,34 200,95 202,30

20172008 2009 2010 2011 2012 2013 2014 2015 2016

Unidad: millones de euros. Fuente: SGAE.

DANZA

La danza tiene un peso mucho menor que el teatro en el total de las artes escénicas, acumulando el 4,1% de las representaciones, el 6,4% de los espectadores y el 3,6% de la recaudación. Comparando los resultados obtenidos en 2017 con los de 2008, tenemos im-portantes pérdidas en los tres indicadores: del 56% en el número de representaciones, del 46,3% en la asistencia y del 54,6% en la recaudación.

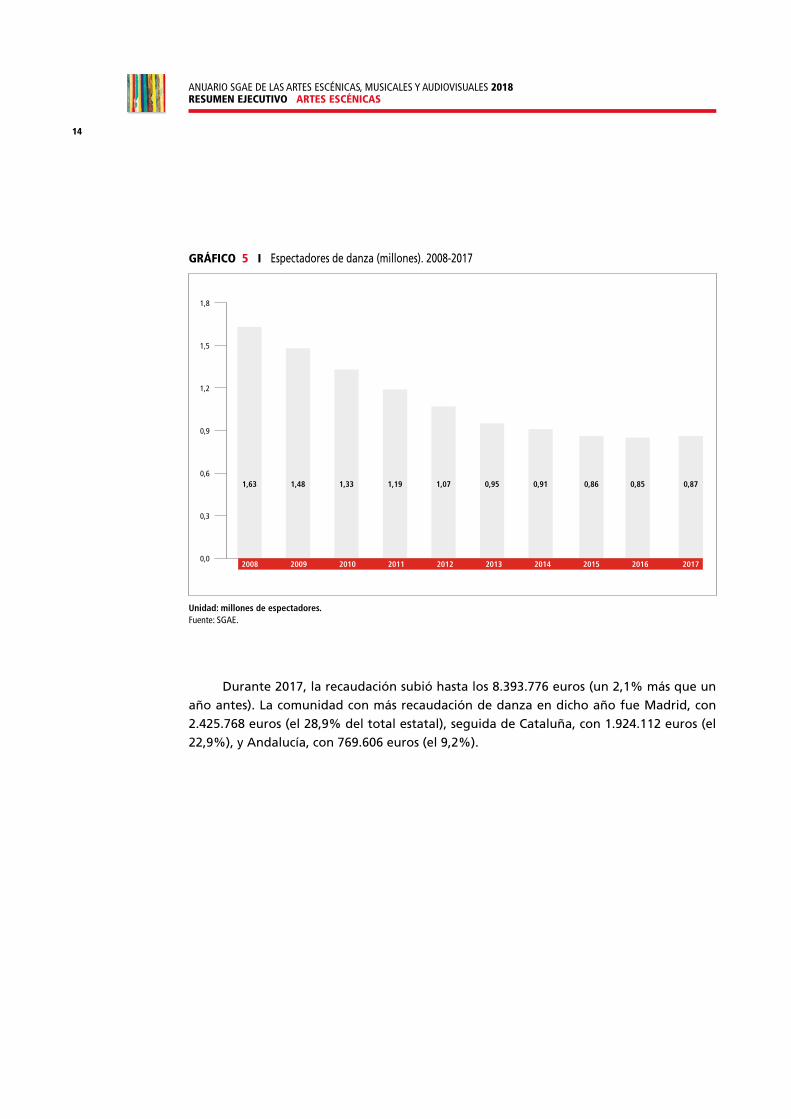

Durante el año 2017, la danza concentró 2.049 representaciones a las que asistieron 873.479 personas. Si comparamos los resultados de dicho año con los del año anterior, po-demos observar que, tras nueve años de continuos descensos, se han producido incremen-tos en los tres indicadores. Centrándonos en los dos primeros, estos ascensos fueron del 1,1% en el número de funciones y del 2,4% en los espectadores. En la recaudación, como detallaremos más adelante, la subida fue del 2,1%.

En 2017, Madrid fue la comunidad autónoma con más funciones de danza, 524 (el 25,6% de las cifras estatales). A continuación, se encuentran Cataluña, con 407 funciones (el 19,9% del total), y Andalucía, con 286 representaciones (el 14% del total).

En 2017, Cataluña concentró el mayor número de espectadores que asistieron a al-guna función de danza, en concreto, 161.521 (el 18,5% del total). La siguen Madrid, con 154.593 asistentes (el 17,7%), y Andalucía, con 110.673 (el 12,7%).

14

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO ARTES ESCÉNICAS

GRÁFICO 5 I Espectadores de danza (millones). 2008-2017

0,0

0,3

0,6

0,9

1,2

1,5

1,8

1,63 1,48 1,33 1,19 1,07 0,95 0,91 0,870,86 0,85

20172008 2009 2010 2011 2012 2013 2014 2015 2016

Unidad: millones de espectadores. Fuente: SGAE.

Durante 2017, la recaudación subió hasta los 8.393.776 euros (un 2,1% más que un año antes). La comunidad con más recaudación de danza en dicho año fue Madrid, con 2.425.768 euros (el 28,9% del total estatal), seguida de Cataluña, con 1.924.112 euros (el 22,9%), y Andalucía, con 769.606 euros (el 9,2%).

15

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO ARTES ESCÉNICAS

GRÁFICO 6 I Recaudación de danza (millones de euros). 2008-2017

0

5

10

15

20

25

18,48 18,02 14,75 12,07 10,33 9,24 8,67 8,37 8,398,22

20172008 2009 2010 2011 2012 2013 2014 2015 2016

Unidad: millones de euros. Fuente: SGAE.

ÓPERA Y ZARZUELA

En el género lírico, por segundo año consecutivo, encontramos una evolución positiva en los datos, motivo por el que veremos reducidas las diferencias entre el año objeto de es-tudio y 2008. En concreto, estamos hablando de unas pérdidas, entre ambos periodos, del 30,4% en el número de funciones, del 44,5% en el número de espectadores y del 48,2% en la recaudación.

En 2017 se realizaron 1.200 representaciones de género lírico, 79 más que en 2016 (crecen un 7,1%). Madrid volvió a ser la que más representaciones acumuló, un total de 397 (el 33,1%). Una vez más, a continuación, encontramos Cataluña, con 262 representa-ciones (el 21,8%), y Andalucía, con 90 (el 7,5%).

Se vendieron 703.824 entradas para acudir a dichas funciones, lo que equivale a un incremento en el último año de 38.186 espectadores (el 5,7% más que en 2016). Cataluña encabeza el ranking de espectadores por comunidad autónoma, con 198.069 (el 28,1% del total estatal). A continuación, encontramos Madrid, con 175.194 asistentes (el 24,9% del total), y País Vasco, con 72.530 espectadores (el 10,3% del total).

16

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO ARTES ESCÉNICAS

GRÁFICO 7 I Espectadores de género lírico (millones). 2008-2017

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,27 1,20 1,08 0,99 0,81 0,74 0,70 0,700,66 0,67

20172008 2009 2010 2011 2012 2013 2014 2015 2016

Unidad: millones de espectadores. Fuente: SGAE.

Durante 2017 se ingresaron por ventas de entradas 21.646.385 euros, cifra que supe-ra en 1.120.103 euros la de 2016 (un 5,5% más). El 38% de dicha recaudación fue acumu-lado por Madrid (8.223.050 euros). Cataluña, con 6.944.024 euros, la sigue en recaudación (el 32,1% del total) y País Vasco va a continuación, con 2.088.988 euros (un 9,7% del total).

GRÁFICO 8 I Recaudación de género lírico (millones de euros). 2008-2017

0

10

20

30

40

50

41,79 42,15 37,23 31,50 25,53 22,87 21,58 21,6520,41 20,53

20172008 2009 2010 2011 2012 2013 2014 2015 2016

Unidad: millones de euros. Fuente: SGAE.

17

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO MÚSICA CLÁSICA

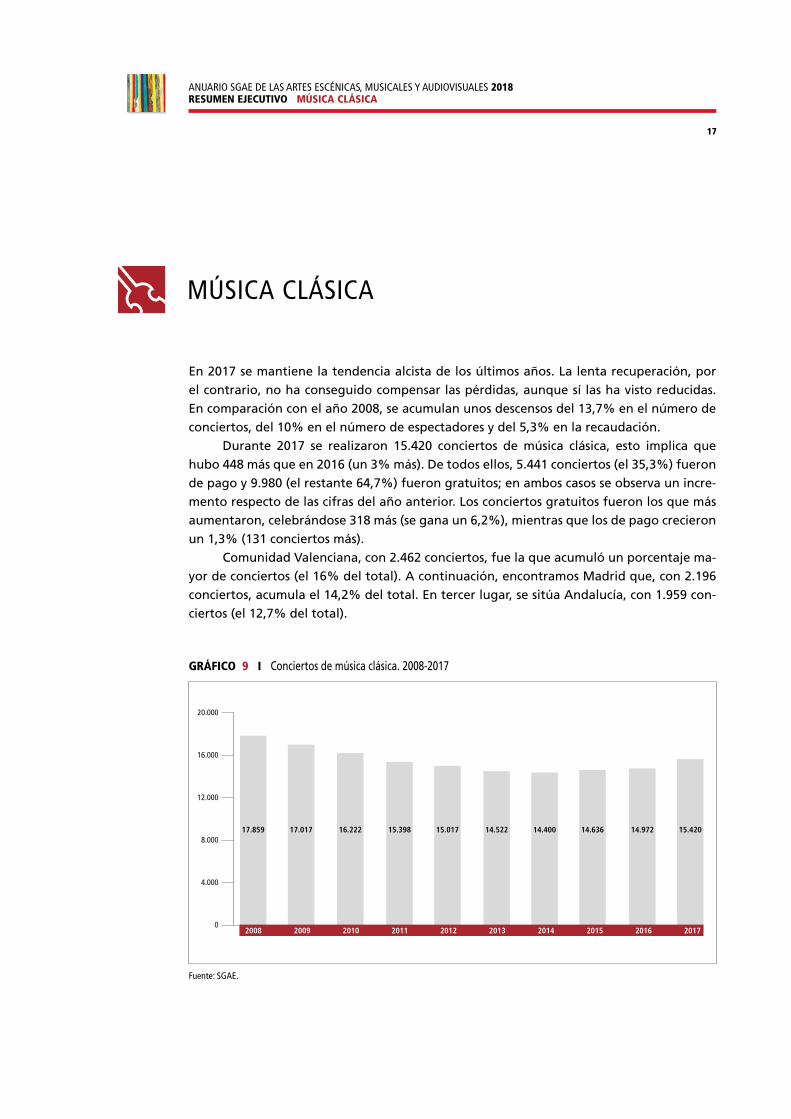

En 2017 se mantiene la tendencia alcista de los últimos años. La lenta recuperación, por el contrario, no ha conseguido compensar las pérdidas, aunque sí las ha visto reducidas. En comparación con el año 2008, se acumulan unos descensos del 13,7% en el número de conciertos, del 10% en el número de espectadores y del 5,3% en la recaudación.

Durante 2017 se realizaron 15.420 conciertos de música clásica, esto implica que hubo 448 más que en 2016 (un 3% más). De todos ellos, 5.441 conciertos (el 35,3%) fueron de pago y 9.980 (el restante 64,7%) fueron gratuitos; en ambos casos se observa un incre-mento respecto de las cifras del año anterior. Los conciertos gratuitos fueron los que más aumentaron, celebrándose 318 más (se gana un 6,2%), mientras que los de pago crecieron un 1,3% (131 conciertos más).

Comunidad Valenciana, con 2.462 conciertos, fue la que acumuló un porcentaje ma-yor de conciertos (el 16% del total). A continuación, encontramos Madrid que, con 2.196 conciertos, acumula el 14,2% del total. En tercer lugar, se sitúa Andalucía, con 1.959 con-ciertos (el 12,7% del total).

GRÁFICO 9 I Conciertos de música clásica. 2008-2017

0

4.000

8.000

12.000

16.000

20.000

17.859 17.017 16.222 15.398 15.017 14.522 14.400 14.636 15.42014.972

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fuente: SGAE.

MÚSICA CLÁSICA

18

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO MÚSICA CLÁSICA

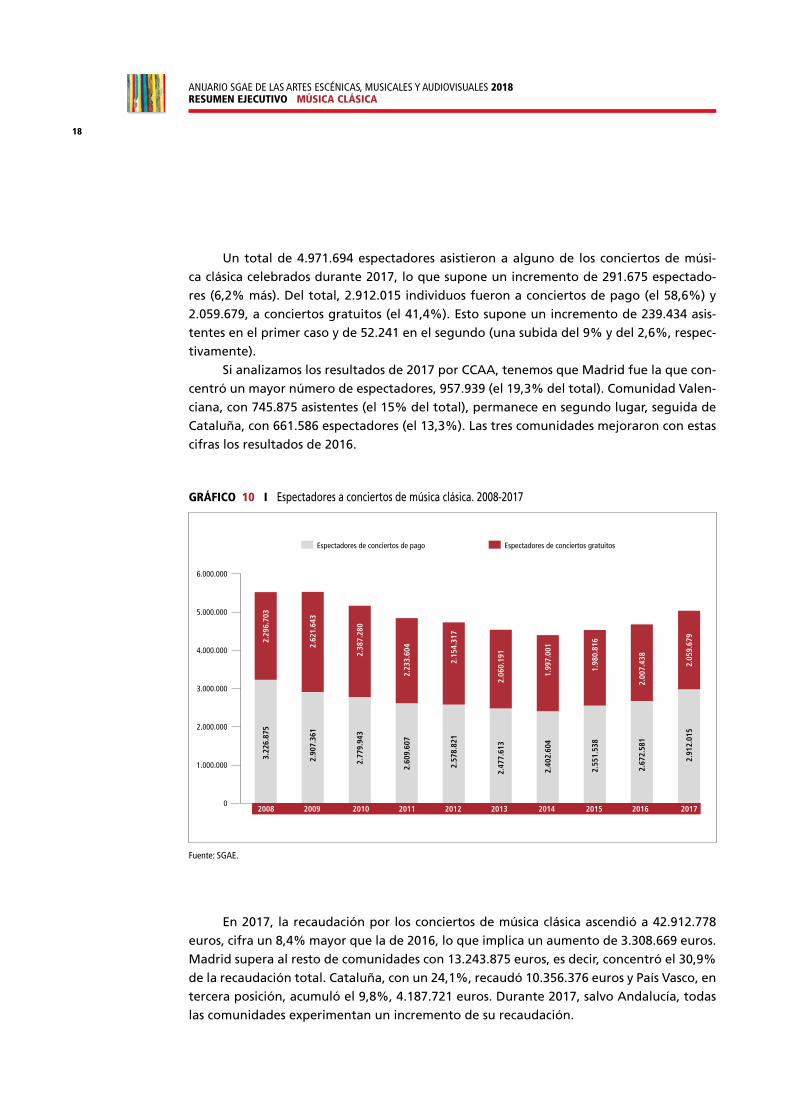

Un total de 4.971.694 espectadores asistieron a alguno de los conciertos de músi-ca clásica celebrados durante 2017, lo que supone un incremento de 291.675 espectado-res (6,2% más). Del total, 2.912.015 individuos fueron a conciertos de pago (el 58,6%) y 2.059.679, a conciertos gratuitos (el 41,4%). Esto supone un incremento de 239.434 asis-tentes en el primer caso y de 52.241 en el segundo (una subida del 9% y del 2,6%, respec-tivamente).

Si analizamos los resultados de 2017 por CCAA, tenemos que Madrid fue la que con-centró un mayor número de espectadores, 957.939 (el 19,3% del total). Comunidad Valen-ciana, con 745.875 asistentes (el 15% del total), permanece en segundo lugar, seguida de Cataluña, con 661.586 espectadores (el 13,3%). Las tres comunidades mejoraron con estas cifras los resultados de 2016.

GRÁFICO 10 I Espectadores a conciertos de música clásica. 2008-2017

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

2.29

6.70

3

2.62

1.64

3

2.38

7.28

0

2.23

3.60

4

2.15

4.31

7

2.06

0.19

1

1.99

7.00

1

1.98

0.81

6

2.00

7.43

8

3.22

6.87

5

2.90

7.36

1

2.05

9.67

92.

912.

015

2.77

9.94

3

2.60

9.60

7

2.57

8.82

1

2.47

7.61

3

2.40

2.60

4

2.55

1.53

8

2.67

2.58

1

Espectadores de conciertos de pago Espectadores de conciertos gratuitos

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Fuente: SGAE.

En 2017, la recaudación por los conciertos de música clásica ascendió a 42.912.778 euros, cifra un 8,4% mayor que la de 2016, lo que implica un aumento de 3.308.669 euros. Madrid supera al resto de comunidades con 13.243.875 euros, es decir, concentró el 30,9% de la recaudación total. Cataluña, con un 24,1%, recaudó 10.356.376 euros y País Vasco, en tercera posición, acumuló el 9,8%, 4.187.721 euros. Durante 2017, salvo Andalucía, todas las comunidades experimentan un incremento de su recaudación.

19

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO MÚSICA CLÁSICA

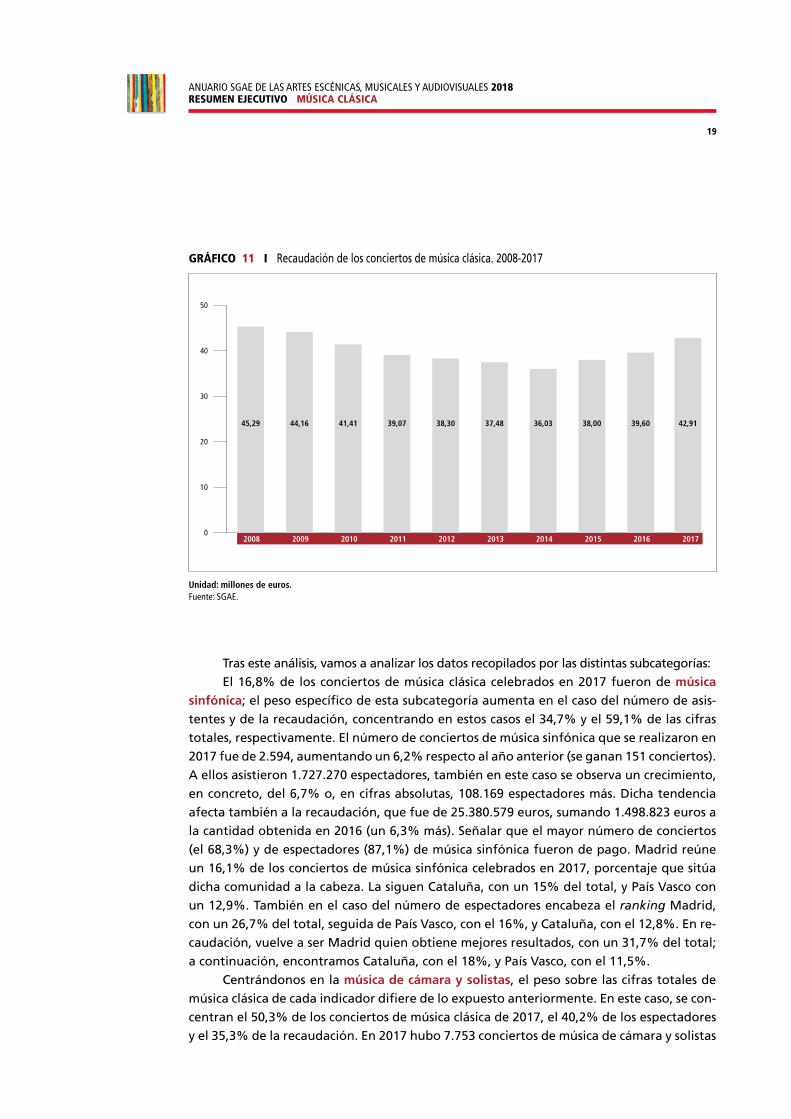

GRÁFICO 11 I Recaudación de los conciertos de música clásica. 2008-2017

0

10

20

30

40

50

45,29 44,16 41,41 42,9139,07 38,30 37,48 36,03 38,00 39,60

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Unidad: millones de euros. Fuente: SGAE.

Tras este análisis, vamos a analizar los datos recopilados por las distintas subcategorías:El 16,8% de los conciertos de música clásica celebrados en 2017 fueron de música

sinfónica; el peso específico de esta subcategoría aumenta en el caso del número de asis-tentes y de la recaudación, concentrando en estos casos el 34,7% y el 59,1% de las cifras totales, respectivamente. El número de conciertos de música sinfónica que se realizaron en 2017 fue de 2.594, aumentando un 6,2% respecto al año anterior (se ganan 151 conciertos). A ellos asistieron 1.727.270 espectadores, también en este caso se observa un crecimiento, en concreto, del 6,7% o, en cifras absolutas, 108.169 espectadores más. Dicha tendencia afecta también a la recaudación, que fue de 25.380.579 euros, sumando 1.498.823 euros a la cantidad obtenida en 2016 (un 6,3% más). Señalar que el mayor número de conciertos (el 68,3%) y de espectadores (87,1%) de música sinfónica fueron de pago. Madrid reúne un 16,1% de los conciertos de música sinfónica celebrados en 2017, porcentaje que sitúa dicha comunidad a la cabeza. La siguen Cataluña, con un 15% del total, y País Vasco con un 12,9%. También en el caso del número de espectadores encabeza el ranking Madrid, con un 26,7% del total, seguida de País Vasco, con el 16%, y Cataluña, con el 12,8%. En re-caudación, vuelve a ser Madrid quien obtiene mejores resultados, con un 31,7% del total; a continuación, encontramos Cataluña, con el 18%, y País Vasco, con el 11,5%.

Centrándonos en la música de cámara y solistas, el peso sobre las cifras totales de música clásica de cada indicador difiere de lo expuesto anteriormente. En este caso, se con-centran el 50,3% de los conciertos de música clásica de 2017, el 40,2% de los espectadores y el 35,3% de la recaudación. En 2017 hubo 7.753 conciertos de música de cámara y solistas

20

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO MÚSICA CLÁSICA

(crecen un 2,4% respecto a un año antes), a los que acudieron 1.997.910 espectadores (un 7,2% más que en 2016) que desembolsaron 15.159.620 euros (un 11,4% más). Por CCAA, Madrid es la que concentra mayor actividad (el 17,6% del total), seguida de Cataluña (con el 14,3%) y Andalucía (con el 14,1%). Madrid continúa situándose en primera posición por número de espectadores (con el 20,5%), seguida también de Cataluña (con un 17,1%) y de Comunidad Valenciana (con el 12,4%). Cataluña, un año más, es la comunidad con más recaudación (el 36,7% del total), a continuación, encontramos Madrid (con el 30,8%) y País Vasco (con el 5,9%).

Los conciertos de música coral, en 2017, concentran el 12,5% del total de conciertos de música clásica, el 8,4% de los espectadores y el 3,5% de la recaudación. Los resultados en dicho año fueron los siguientes: 1.928 conciertos (el 2,8% más que un año antes), con 419.831 asistentes (un 5,7% más que en 2016) y una recaudación de 1.504.946 euros (un 11,4% más que el año anterior).

Por último, si nos centramos en los conciertos de música de bandas y rondallas, ob-servamos que acumulan el 20,4% de los conciertos de música clásica celebrados, el 16,6% de los espectadores y el 2% de la recaudación. Cifras que constatan que en esta categoría de conciertos son sustancialmente mayores los gratuitos y los espectadores que acuden a ellos que los de pago (el 84,4% frente al 15,6% y el 75,4% frente al 24,6%, respectivamen-te). En 2017 hubo 3.145 conciertos de música de bandas y rondallas (un 2,1% más que en 2016), a los que asistieron 826.683 espectadores (3,3% más) y se recaudaron 867.633 euros (el 13,3% más).

21

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO MÚSICA POPULAR

MÚSICA POPULAR

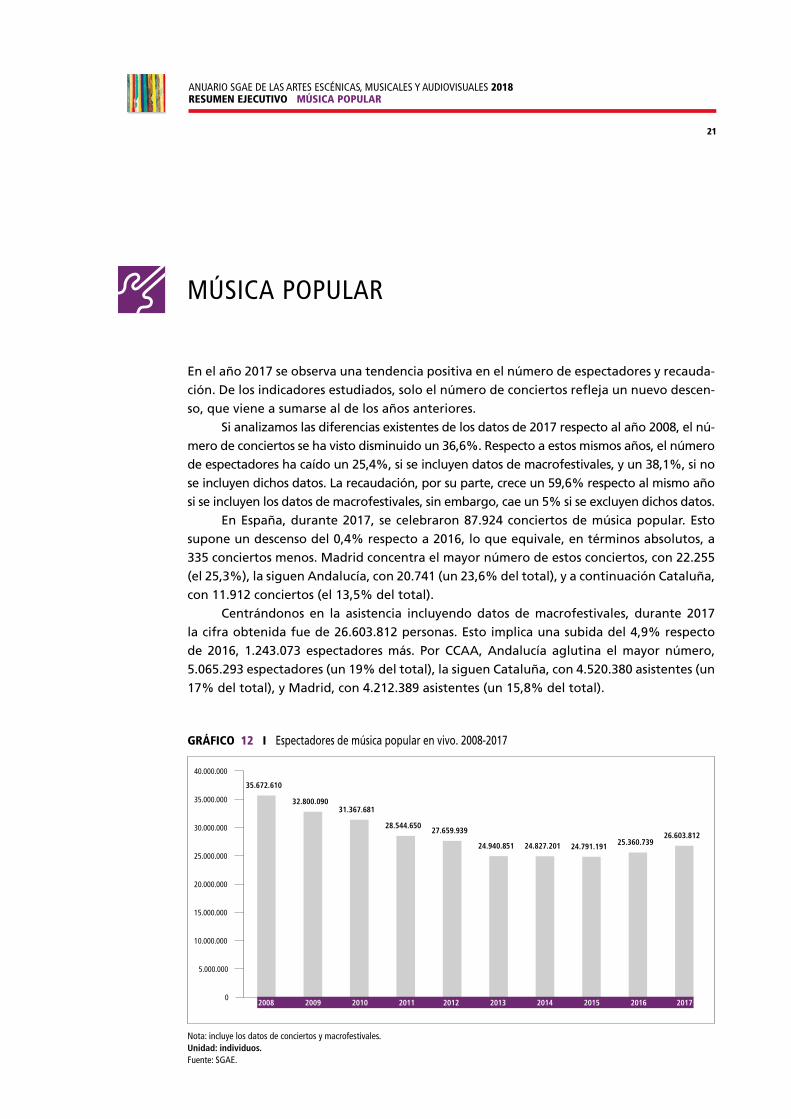

En el año 2017 se observa una tendencia positiva en el número de espectadores y recauda-ción. De los indicadores estudiados, solo el número de conciertos refleja un nuevo descen-so, que viene a sumarse al de los años anteriores.

Si analizamos las diferencias existentes de los datos de 2017 respecto al año 2008, el nú-mero de conciertos se ha visto disminuido un 36,6%. Respecto a estos mismos años, el número de espectadores ha caído un 25,4%, si se incluyen datos de macrofestivales, y un 38,1%, si no se incluyen dichos datos. La recaudación, por su parte, crece un 59,6% respecto al mismo año si se incluyen los datos de macrofestivales, sin embargo, cae un 5% si se excluyen dichos datos.

En España, durante 2017, se celebraron 87.924 conciertos de música popular. Esto supone un descenso del 0,4% respecto a 2016, lo que equivale, en términos absolutos, a 335 conciertos menos. Madrid concentra el mayor número de estos conciertos, con 22.255 (el 25,3%), la siguen Andalucía, con 20.741 (un 23,6% del total), y a continuación Cataluña, con 11.912 conciertos (el 13,5% del total).

Centrándonos en la asistencia incluyendo datos de macrofestivales, durante 2017 la cifra obtenida fue de 26.603.812 personas. Esto implica una subida del 4,9% respecto de 2016, 1.243.073 espectadores más. Por CCAA, Andalucía aglutina el mayor número, 5.065.293 espectadores (un 19% del total), la siguen Cataluña, con 4.520.380 asistentes (un 17% del total), y Madrid, con 4.212.389 asistentes (un 15,8% del total).

GRÁFICO 12 I Espectadores de música popular en vivo. 2008-2017

35.672.610

32.800.090 31.367.681

28.544.650 27.659.939

24.940.851 24.827.201 24.791.191 25.360.739 26.603.812

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

20172008 2009 2010 2011 2012 2013 2014 2015 2016

Nota: incluye los datos de conciertos y macrofestivales. Unidad: individuos. Fuente: SGAE.

22

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO MÚSICA POPULAR

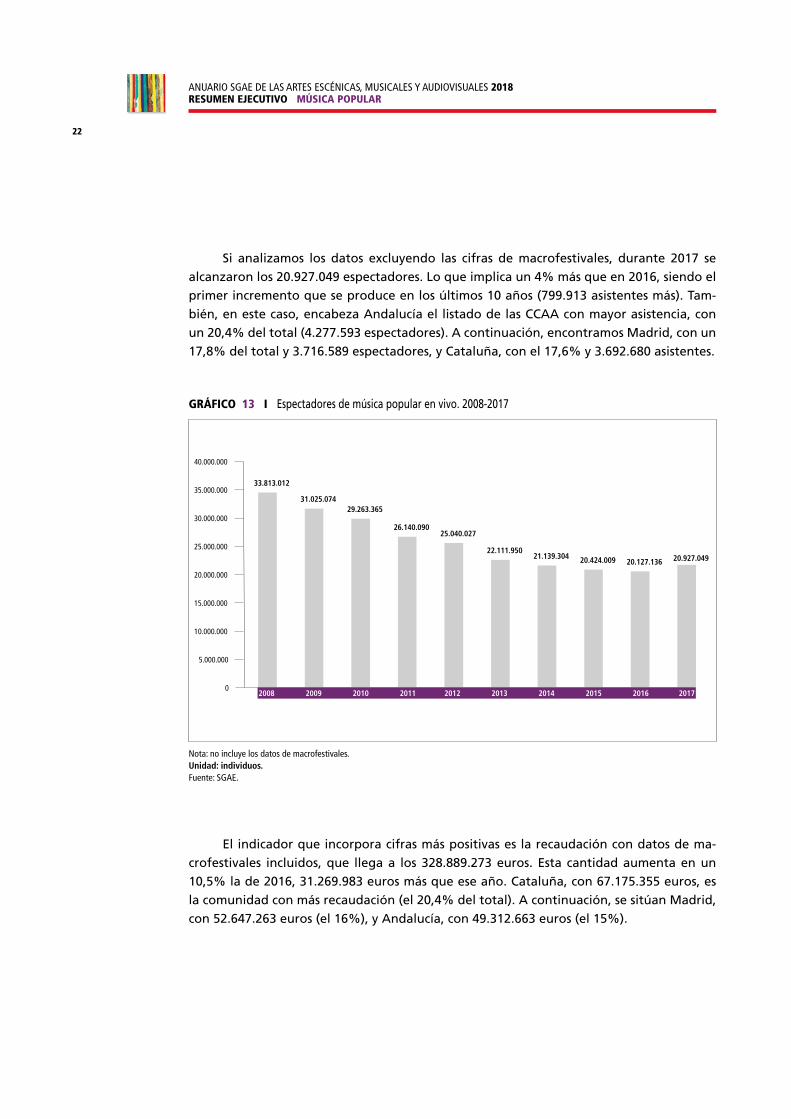

Si analizamos los datos excluyendo las cifras de macrofestivales, durante 2017 se alcanzaron los 20.927.049 espectadores. Lo que implica un 4% más que en 2016, siendo el primer incremento que se produce en los últimos 10 años (799.913 asistentes más). Tam-bién, en este caso, encabeza Andalucía el listado de las CCAA con mayor asistencia, con un 20,4% del total (4.277.593 espectadores). A continuación, encontramos Madrid, con un 17,8% del total y 3.716.589 espectadores, y Cataluña, con el 17,6% y 3.692.680 asistentes.

GRÁFICO 13 I Espectadores de música popular en vivo. 2008-2017

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

33.813.012

31.025.074 29.263.365

26.140.090 25.040.027

22.111.950 21.139.304 20.424.009 20.127.136 20.927.049

20172008 2009 2010 2011 2012 2013 2014 2015 2016

Nota: no incluye los datos de macrofestivales. Unidad: individuos. Fuente: SGAE.

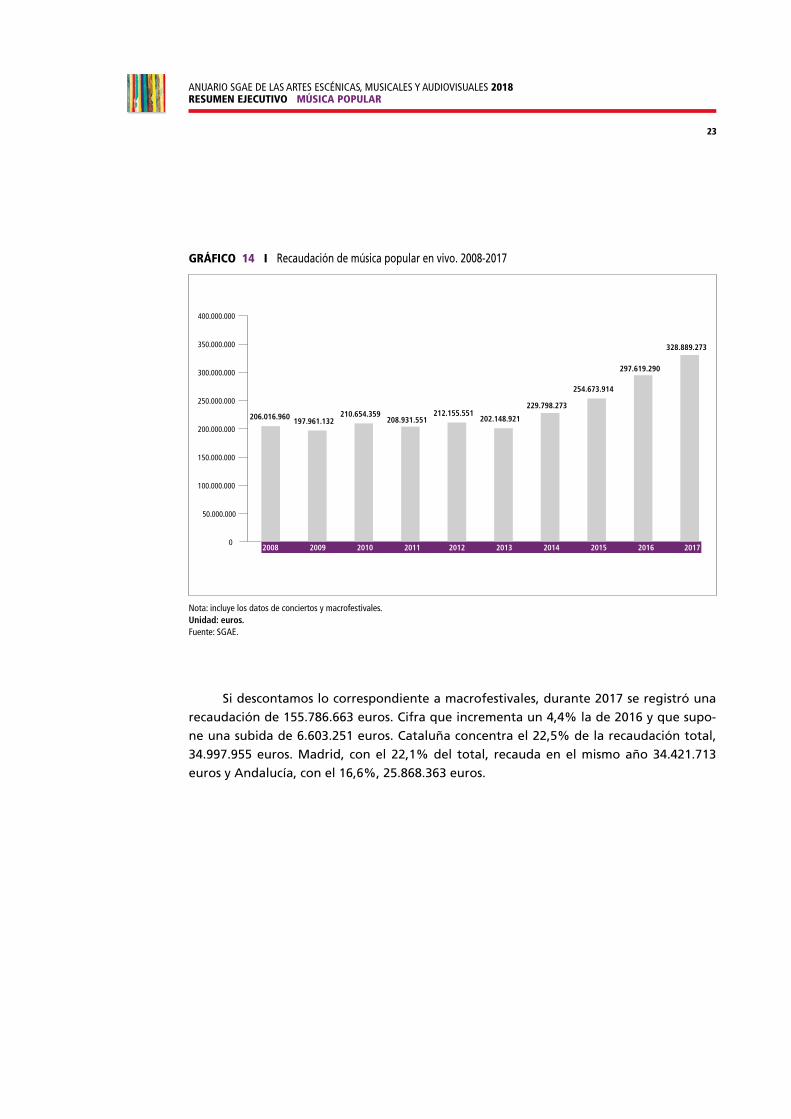

El indicador que incorpora cifras más positivas es la recaudación con datos de ma-crofestivales incluidos, que llega a los 328.889.273 euros. Esta cantidad aumenta en un 10,5% la de 2016, 31.269.983 euros más que ese año. Cataluña, con 67.175.355 euros, es la comunidad con más recaudación (el 20,4% del total). A continuación, se sitúan Madrid, con 52.647.263 euros (el 16%), y Andalucía, con 49.312.663 euros (el 15%).

23

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO MÚSICA POPULAR

GRÁFICO 14 I Recaudación de música popular en vivo. 2008-2017

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

350.000.000

400.000.000

206.016.960 197.961.132210.654.359

208.931.551212.155.551

202.148.921

229.798.273

254.673.914

297.619.290

328.889.273

20172008 2009 2010 2011 2012 2013 2014 2015 2016

Nota: incluye los datos de conciertos y macrofestivales. Unidad: euros. Fuente: SGAE.

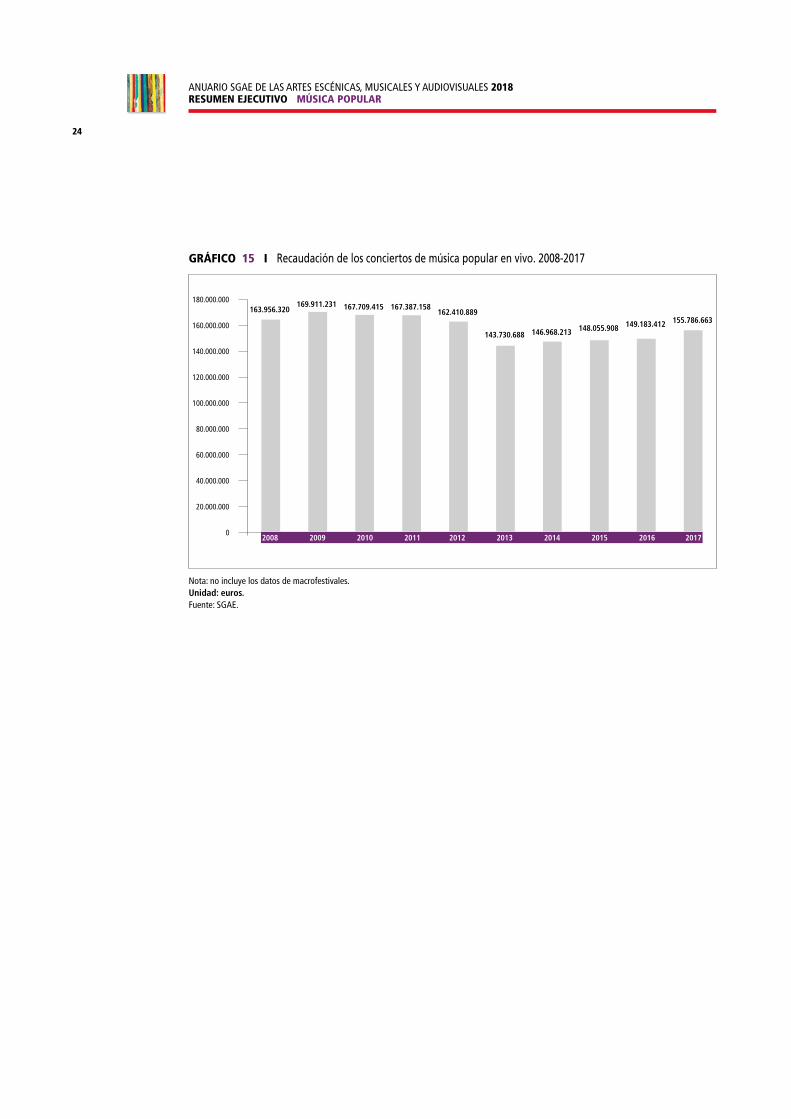

Si descontamos lo correspondiente a macrofestivales, durante 2017 se registró una recaudación de 155.786.663 euros. Cifra que incrementa un 4,4% la de 2016 y que supo-ne una subida de 6.603.251 euros. Cataluña concentra el 22,5% de la recaudación total, 34.997.955 euros. Madrid, con el 22,1% del total, recauda en el mismo año 34.421.713 euros y Andalucía, con el 16,6%, 25.868.363 euros.

24

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO MÚSICA POPULAR

GRÁFICO 15 I Recaudación de los conciertos de música popular en vivo. 2008-2017

163.956.320169.911.231 167.709.415 167.387.158

162.410.889

143.730.688 146.968.213 148.055.908 149.183.412 155.786.663

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

180.000.000

20172008 2009 2010 2011 2012 2013 2014 2015 2016

Nota: no incluye los datos de macrofestivales. Unidad: euros. Fuente: SGAE.

25

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO MÚSICA GRABADA

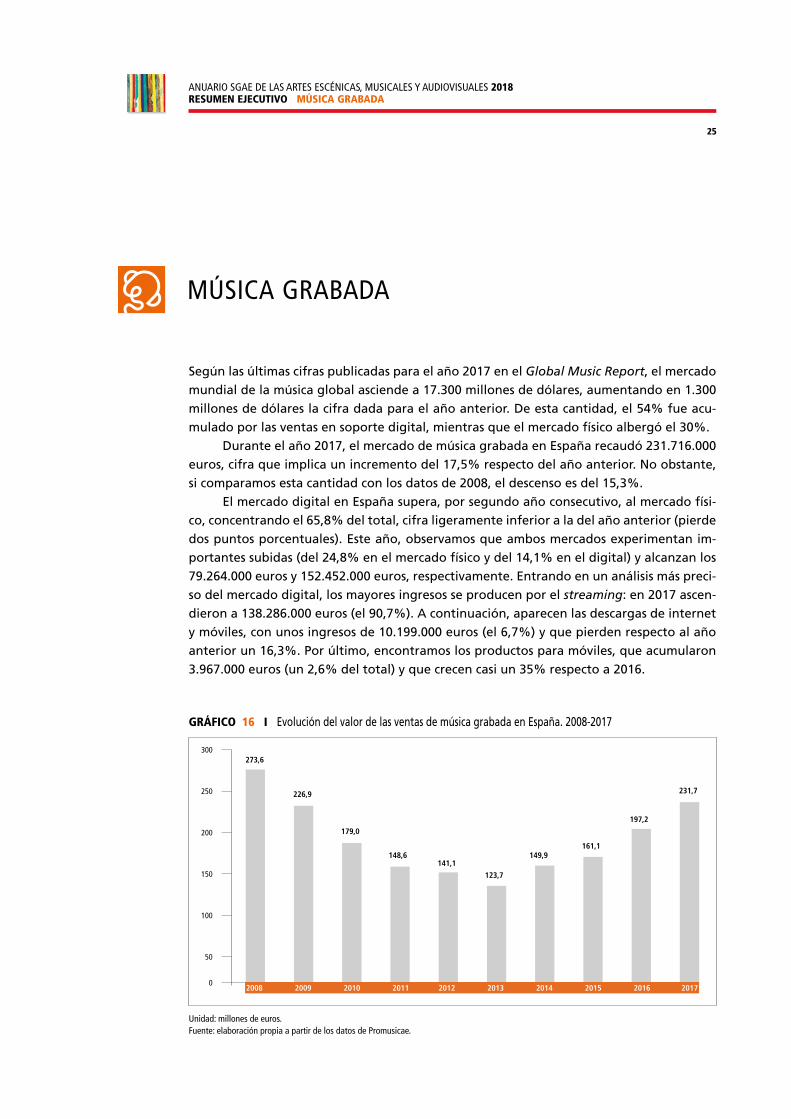

Según las últimas cifras publicadas para el año 2017 en el Global Music Report, el mercado mundial de la música global asciende a 17.300 millones de dólares, aumentando en 1.300 millones de dólares la cifra dada para el año anterior. De esta cantidad, el 54% fue acu-mulado por las ventas en soporte digital, mientras que el mercado físico albergó el 30%.

Durante el año 2017, el mercado de música grabada en España recaudó 231.716.000 euros, cifra que implica un incremento del 17,5% respecto del año anterior. No obstante, si comparamos esta cantidad con los datos de 2008, el descenso es del 15,3%.

El mercado digital en España supera, por segundo año consecutivo, al mercado físi-co, concentrando el 65,8% del total, cifra ligeramente inferior a la del año anterior (pierde dos puntos porcentuales). Este año, observamos que ambos mercados experimentan im-portantes subidas (del 24,8% en el mercado físico y del 14,1% en el digital) y alcanzan los 79.264.000 euros y 152.452.000 euros, respectivamente. Entrando en un análisis más preci-so del mercado digital, los mayores ingresos se producen por el streaming: en 2017 ascen-dieron a 138.286.000 euros (el 90,7%). A continuación, aparecen las descargas de internet y móviles, con unos ingresos de 10.199.000 euros (el 6,7%) y que pierden respecto al año anterior un 16,3%. Por último, encontramos los productos para móviles, que acumularon 3.967.000 euros (un 2,6% del total) y que crecen casi un 35% respecto a 2016.

GRÁFICO 16 I Evolución del valor de las ventas de música grabada en España. 2008-2017

0

50

100

150

200

250

300

20172008 2009 2010 2011 2012 2013 2014 2015 2016

273,6

226,9

179,0

148,6141,1

149,9161,1

197,2

231,7

123,7

Unidad: millones de euros. Fuente: elaboración propia a partir de los datos de Promusicae.

MÚSICA GRABADA

26

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO MÚSICA GRABADA

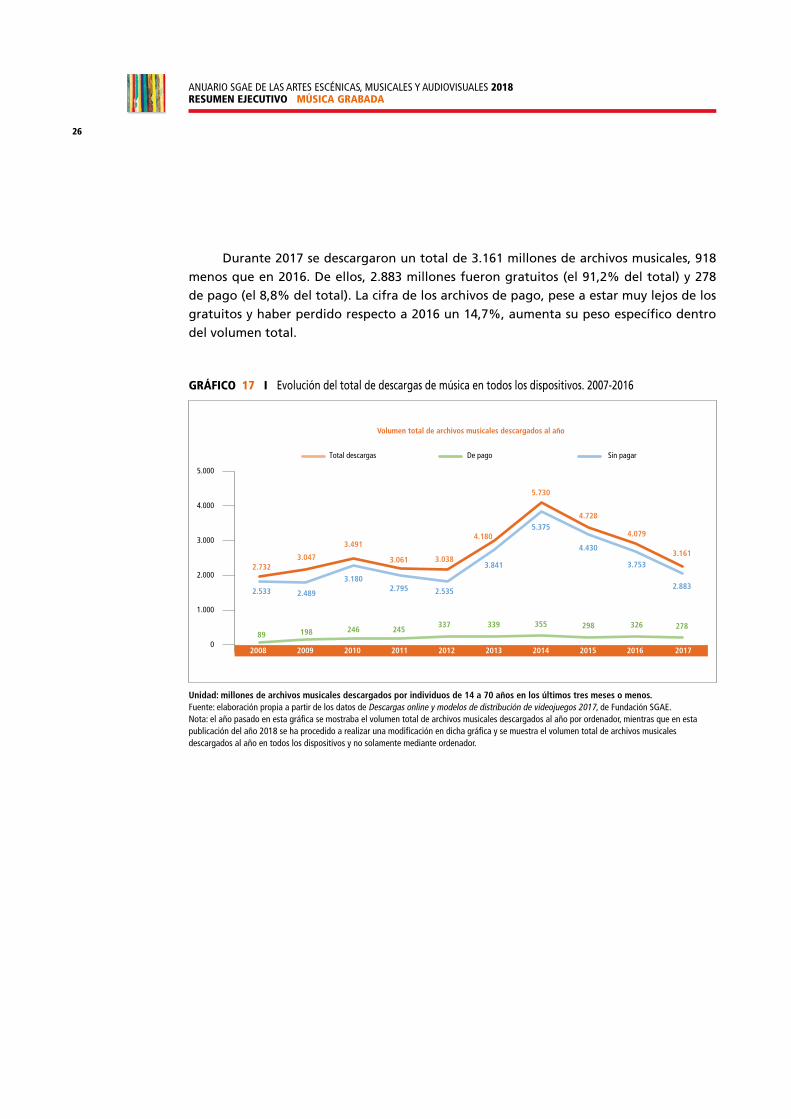

Durante 2017 se descargaron un total de 3.161 millones de archivos musicales, 918 menos que en 2016. De ellos, 2.883 millones fueron gratuitos (el 91,2% del total) y 278 de pago (el 8,8% del total). La cifra de los archivos de pago, pese a estar muy lejos de los gratuitos y haber perdido respecto a 2016 un 14,7%, aumenta su peso específico dentro del volumen total.

GRÁFICO 17 I Evolución del total de descargas de música en todos los dispositivos. 2007-2016

0

1.000

2.000

3.000

4.000

5.000

Volumen total de archivos musicales descargados al año

2.7323.047

3.491

3.061 3.038

4.180

5.730

4.728

4.079

3.161

2.533 2.489

3.1802.795 2.535

3.841

5.375

4.430

3.753

2.883

89 198 246 245337 339 355 298 326 278

2016 201720152014201320122011201020092008

Total descargas De pago Sin pagar

Unidad: millones de archivos musicales descargados por individuos de 14 a 70 años en los últimos tres meses o menos. Fuente: elaboración propia a partir de los datos de Descargas online y modelos de distribución de videojuegos 2017, de Fundación SGAE. Nota: el año pasado en esta gráfica se mostraba el volumen total de archivos musicales descargados al año por ordenador, mientras que en esta publicación del año 2018 se ha procedido a realizar una modificación en dicha gráfica y se muestra el volumen total de archivos musicales descargados al año en todos los dispositivos y no solamente mediante ordenador.

27

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO CINE

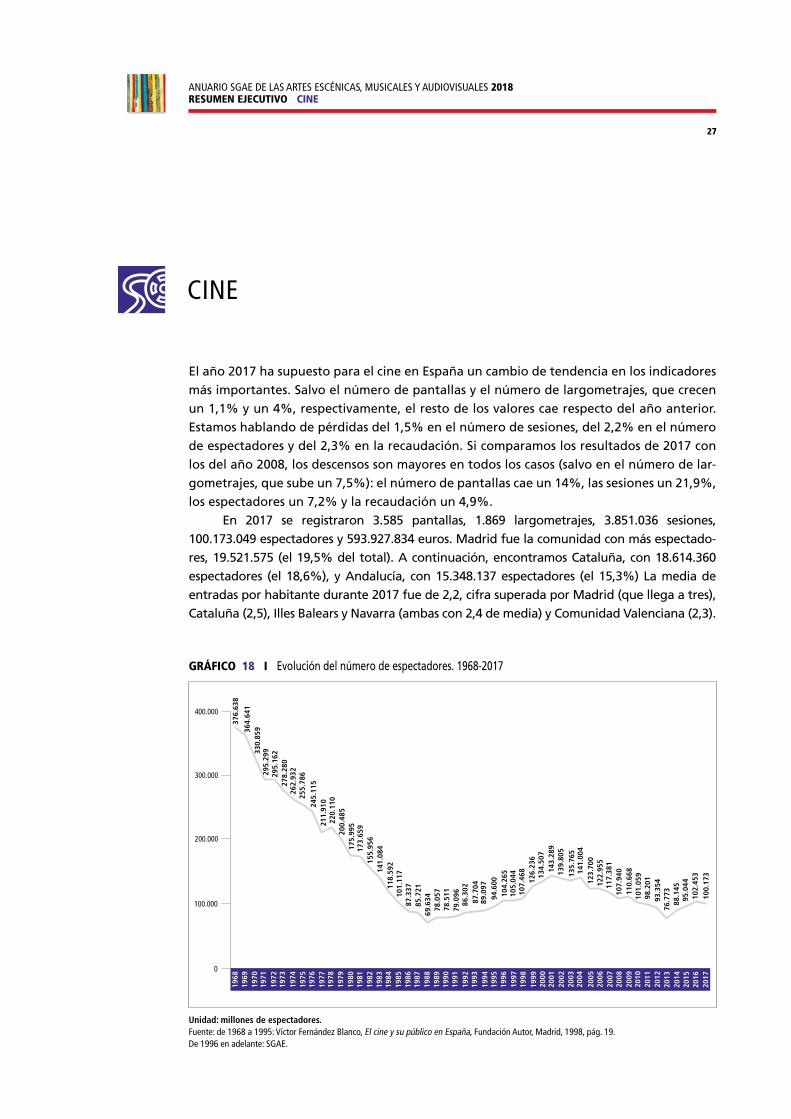

El año 2017 ha supuesto para el cine en España un cambio de tendencia en los indicadores más importantes. Salvo el número de pantallas y el número de largometrajes, que crecen un 1,1% y un 4%, respectivamente, el resto de los valores cae respecto del año anterior. Estamos hablando de pérdidas del 1,5% en el número de sesiones, del 2,2% en el número de espectadores y del 2,3% en la recaudación. Si comparamos los resultados de 2017 con los del año 2008, los descensos son mayores en todos los casos (salvo en el número de lar-gometrajes, que sube un 7,5%): el número de pantallas cae un 14%, las sesiones un 21,9%, los espectadores un 7,2% y la recaudación un 4,9%.

En 2017 se registraron 3.585 pantallas, 1.869 largometrajes, 3.851.036 sesiones, 100.173.049 espectadores y 593.927.834 euros. Madrid fue la comunidad con más espectado-res, 19.521.575 (el 19,5% del total). A continuación, encontramos Cataluña, con 18.614.360 espectadores (el 18,6%), y Andalucía, con 15.348.137 espectadores (el 15,3%) La media de entradas por habitante durante 2017 fue de 2,2, cifra superada por Madrid (que llega a tres), Cataluña (2,5), Illes Balears y Navarra (ambas con 2,4 de media) y Comunidad Valenciana (2,3).

GRÁFICO 18 I Evolución del número de espectadores. 1968-2017

376.

638

76.7

7388

.145

95.0

4410

2.45

310

0.17

3

93.3

5498

.201

101.

059

110.

668

122.

955

117.

381

107.

940

123.

700

141.

004

135.

765

139.

805

143.

289

107.

468

126.

236

104.

265

105.

044

89.0

9794

.600

87.7

04

78.0

57

79.0

9686

.302

69.6

34

78.5

11

87.3

3785

.72111

8.59

210

1.11

7

155.

956

141.

08417

5.99

517

3.65

9

220.

110

200.

485

364.

641

245.

115

211.

910

262.

932

255.

78629

5.16

227

8.28

0

330.

859

295.

299

134.

507

0

100.000

200.000

300.000

400.000

2013

2014

2015

2016

2017

2012

2011

2010

2000

2001

2002

2003

2004

2005

2006

2007

2009

2008

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1969

1968

Unidad: millones de espectadores. Fuente: de 1968 a 1995: Víctor Fernández Blanco, El cine y su público en España, Fundación Autor, Madrid, 1998, pág. 19. De 1996 en adelante: SGAE.

CINE

28

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO CINE

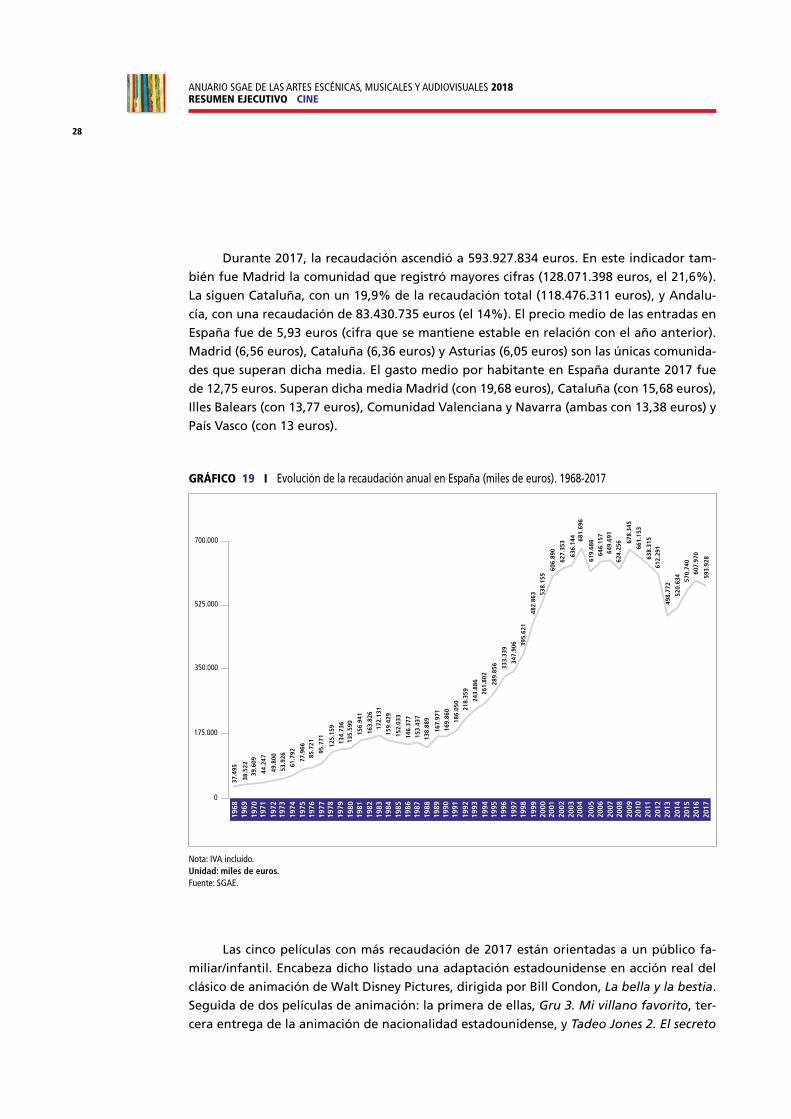

Durante 2017, la recaudación ascendió a 593.927.834 euros. En este indicador tam-bién fue Madrid la comunidad que registró mayores cifras (128.071.398 euros, el 21,6%). La siguen Cataluña, con un 19,9% de la recaudación total (118.476.311 euros), y Andalu-cía, con una recaudación de 83.430.735 euros (el 14%). El precio medio de las entradas en España fue de 5,93 euros (cifra que se mantiene estable en relación con el año anterior). Madrid (6,56 euros), Cataluña (6,36 euros) y Asturias (6,05 euros) son las únicas comunida-des que superan dicha media. El gasto medio por habitante en España durante 2017 fue de 12,75 euros. Superan dicha media Madrid (con 19,68 euros), Cataluña (con 15,68 euros), Illes Balears (con 13,77 euros), Comunidad Valenciana y Navarra (ambas con 13,38 euros) y País Vasco (con 13 euros).

GRÁFICO 19 I Evolución de la recaudación anual en España (miles de euros). 1968-2017

2013

2014

2015

2016

2017

2012

2011

2010

2000

2001

2002

2003

2004

2005

2006

2007

2009

2008

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1969

1968

0

175.000

350.000

525.000

700.000

498.

772

520.

634

570.

740

607.

970

593.

928

612.

291

638.

315

661.

153

678.

345

646.

157

649.

691

624.

256

619.

68668

1.69

663

6.14

4

627.

353

606.

890

395.

621

482.

863

333.

339

347.

906

261.

802

289.

856

243.

886

167.

971

186.

050

218.

359

138.

889

169.

860

146.

377

153.

437

159.

429

152.

033

163.

826

172.

131

135.

590

156.

941

125.

159

134.

736

38.5

22

37.4

95

85.7

21

95.7

71

61.7

92

77.9

66

49.8

0053

.926

39.6

09

44.2

47

538.

155

Nota: IVA incluido. Unidad: miles de euros. Fuente: SGAE.

Las cinco películas con más recaudación de 2017 están orientadas a un público fa-miliar/infantil. Encabeza dicho listado una adaptación estadounidense en acción real del clásico de animación de Walt Disney Pictures, dirigida por Bill Condon, La bella y la bestia. Seguida de dos películas de animación: la primera de ellas, Gru 3. Mi villano favorito, ter-cera entrega de la animación de nacionalidad estadounidense, y Tadeo Jones 2. El secreto

29

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO CINE

del Rey Midas, de nacionalidad española y galardonada con el Goya a la mejor película de animación. A continuación, encontramos dos nuevos largometrajes estadounidenses: en primer lugar, la octava entrega de la famosa saga Star Wars, Los últimos Jedi, y, por último, un nuevo título de animación, El bebé jefazo.

TABLA 1 I Películas con más recaudación en taquilla. 2017

Título Espectadores Recaudación

LA BELLA Y LA BESTIA 3.744.552 21.939.601

GRU 3. MI VILLANO FAVORITO 3.690.342 20.619.829

TADEO JONES 2. EL SECRETO DEL REY MIDAS 3.164.361 17.525.444

STAR WARS. LOS ÚLTIMOS JEDI 2.583.815 16.513.893

EL BEBÉ JEFAZO 2.371.437 13.206.943

Fuente: SGAE.

El listado de los títulos españoles con más recaudación está liderado por la película de animación ya mencionada Tadeo Jones 2. El secreto del Rey Midas, dirigida por Enrique Gato y David Alonso. La siguen dos comedias, la primera de ellas la comedia dramática Perfectos desconocidos, de Álex de la Iglesia, y Es por tu bien, de Carlos Therón. A conti-nuación, encontramos el largometraje de terror el secreto de Marrowbone, dirigida por Sergio G Sánchez. Señor, dame paciencia, dirigida por Álvaro Díaz Lorenzo y también del género cómico, concluye este listado.

TABLA 2 I Películas españolas con mayor recaudación en 2017

Título Espectadores Recaudación

TADEO JONES 2. EL SECRETO DEL REY MIDAS 3.164.361 17.525.444

PERFECTOS DESCONOCIDOS 2.013.035 12.904.496

ES POR TU BIEN 1.576.566 9.599.019

EL SECRETO DE MARROWBONE 1.159.930 7.159.745

SEÑOR, DAME PACIENCIA 1.096.646 6.620.234

Nota: se incluyen en estos listados aquellas películas consideradas españolas según los criterios ICAA, que atienden a la participación de capital español en la producción de la película. Fuente: SGAE.

30

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO VÍDEO

VÍDEO

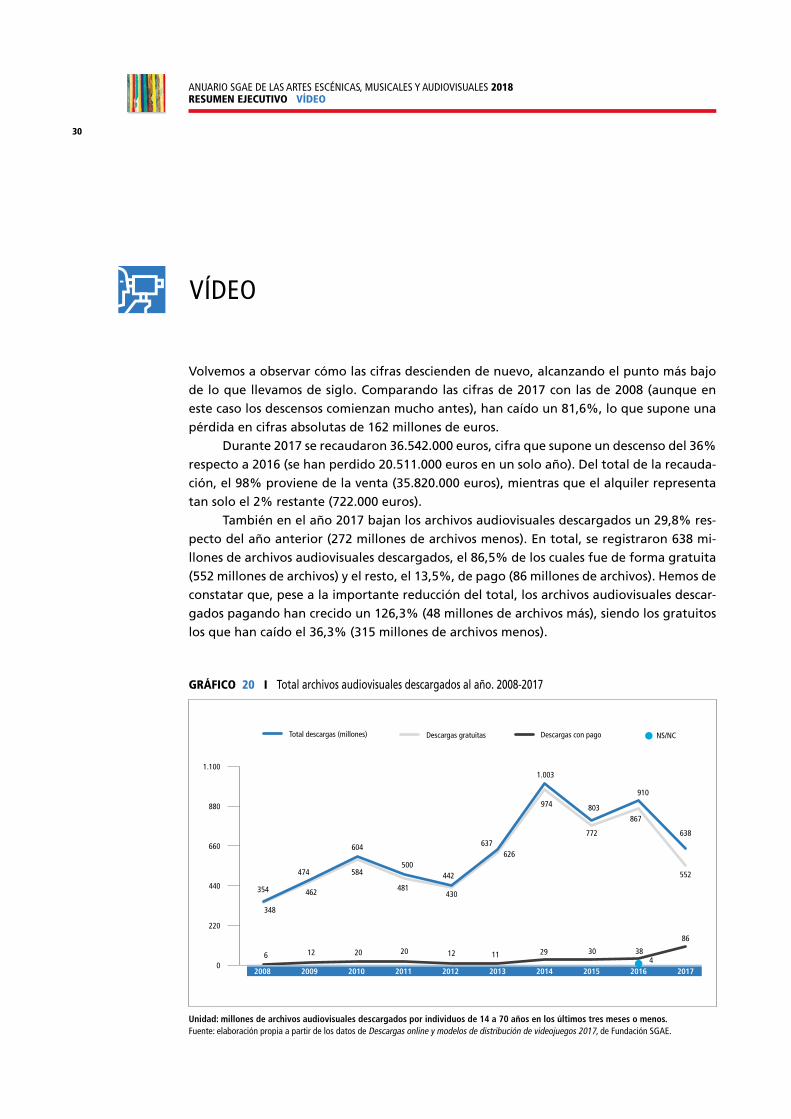

Volvemos a observar cómo las cifras descienden de nuevo, alcanzando el punto más bajo de lo que llevamos de siglo. Comparando las cifras de 2017 con las de 2008 (aunque en este caso los descensos comienzan mucho antes), han caído un 81,6%, lo que supone una pérdida en cifras absolutas de 162 millones de euros.

Durante 2017 se recaudaron 36.542.000 euros, cifra que supone un descenso del 36% respecto a 2016 (se han perdido 20.511.000 euros en un solo año). Del total de la recauda-ción, el 98% proviene de la venta (35.820.000 euros), mientras que el alquiler representa tan solo el 2% restante (722.000 euros).

También en el año 2017 bajan los archivos audiovisuales descargados un 29,8% res-pecto del año anterior (272 millones de archivos menos). En total, se registraron 638 mi-llones de archivos audiovisuales descargados, el 86,5% de los cuales fue de forma gratuita (552 millones de archivos) y el resto, el 13,5%, de pago (86 millones de archivos). Hemos de constatar que, pese a la importante reducción del total, los archivos audiovisuales descar-gados pagando han crecido un 126,3% (48 millones de archivos más), siendo los gratuitos los que han caído el 36,3% (315 millones de archivos menos).

GRÁFICO 20 I Total archivos audiovisuales descargados al año. 2008-2017

0

220

440

660

880

1.100

Descargas con pago NS/NCDescargas gratuitasTotal descargas (millones)

6 12 2020 12 11 29 30 384

348

462 481

584

430

974

772

867

638

552

86

626

1.003

803

910

604

354

474500

442

637

2017201620152014201320122011201020092008

Unidad: millones de archivos audiovisuales descargados por individuos de 14 a 70 años en los últimos tres meses o menos. Fuente: elaboración propia a partir de los datos de Descargas online y modelos de distribución de videojuegos 2017, de Fundación SGAE.

31

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO TELEVISIÓN

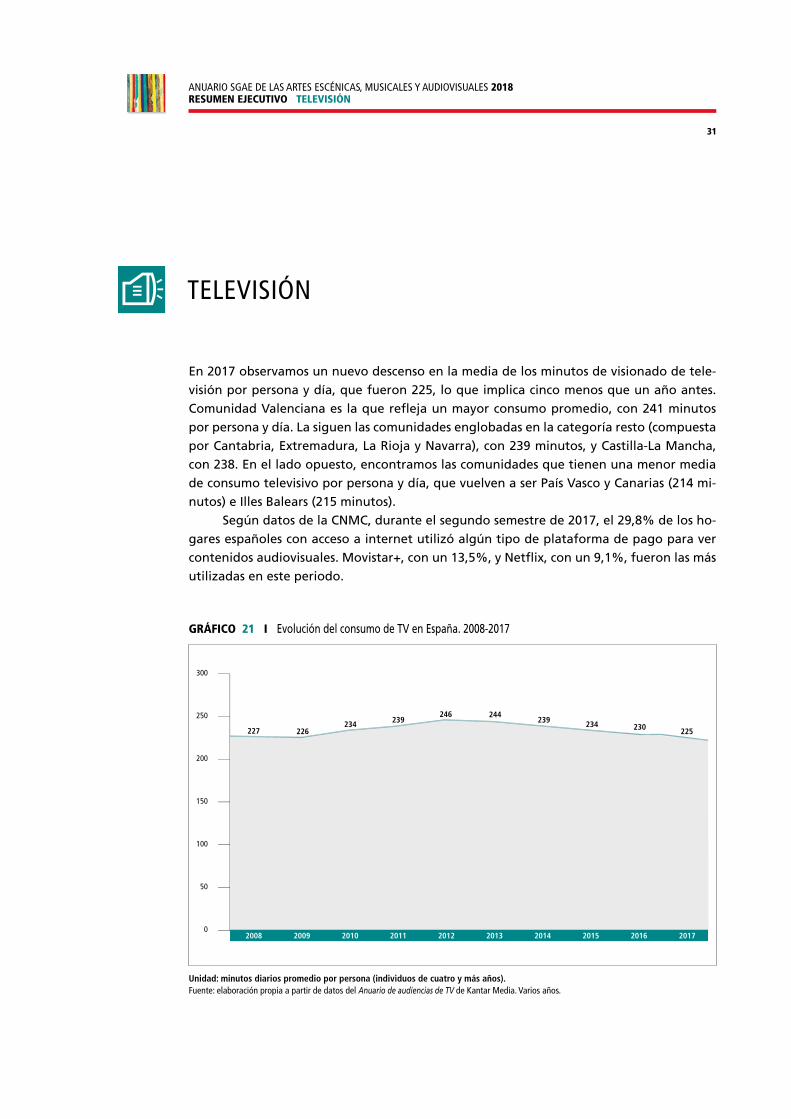

En 2017 observamos un nuevo descenso en la media de los minutos de visionado de tele-visión por persona y día, que fueron 225, lo que implica cinco menos que un año antes. Comunidad Valenciana es la que refleja un mayor consumo promedio, con 241 minutos por persona y día. La siguen las comunidades englobadas en la categoría resto (compuesta por Cantabria, Extremadura, La Rioja y Navarra), con 239 minutos, y Castilla-La Mancha, con 238. En el lado opuesto, encontramos las comunidades que tienen una menor media de consumo televisivo por persona y día, que vuelven a ser País Vasco y Canarias (214 mi-nutos) e Illes Balears (215 minutos).

Según datos de la CNMC, durante el segundo semestre de 2017, el 29,8% de los ho-gares españoles con acceso a internet utilizó algún tipo de plataforma de pago para ver contenidos audiovisuales. Movistar+, con un 13,5%, y Netflix, con un 9,1%, fueron las más utilizadas en este periodo.

GRÁFICO 21 I Evolución del consumo de TV en España. 2008-2017

0

50

100

150

200

250

300

20172008 2009 2010 2011 2012 2013 2014 2015 2016

227 226 225234 239

246 244239 234 230

Unidad: minutos diarios promedio por persona (individuos de cuatro y más años). Fuente: elaboración propia a partir de datos del Anuario de audiencias de TV de Kantar Media. Varios años.

TELEVISIÓN

32

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO TELEVISIÓN

Igual que sucedía en anteriores años, se concentra mayor audiencia en la franja noc-turna, de 21:00 a 00:00, y en la que corresponde a la sobremesa, de 15:00 a 16:00.

Frente a la reducción del consumo televisivo encontramos, sin embargo, un aumento de los ingresos publicitarios en este medio, que en 2017 llegaron hasta los 2.143 millones de euros (un incremento de 21 millones, el 1% más). Esta cifra se ve incrementada anual-mente desde 2014, a pesar de lo cual, desde 2008, los ingresos por la publicidad en la televisión se han visto rebajados un 30,5%. En cuanto a la procedencia, se repite la misma tendencia, solo se ven mermados los ingresos publicitarios en las televisiones autonómicas (un 10% menos); en el otro extremo, los que más aumentan proporcionalmente hablando son los de las televisiones locales (un 42,9%). Aun así, siguen teniendo mayor peso los ob-tenidos en las televisiones nacionales en abierto, que concentran el 90,1% del total.

33

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO RADIO

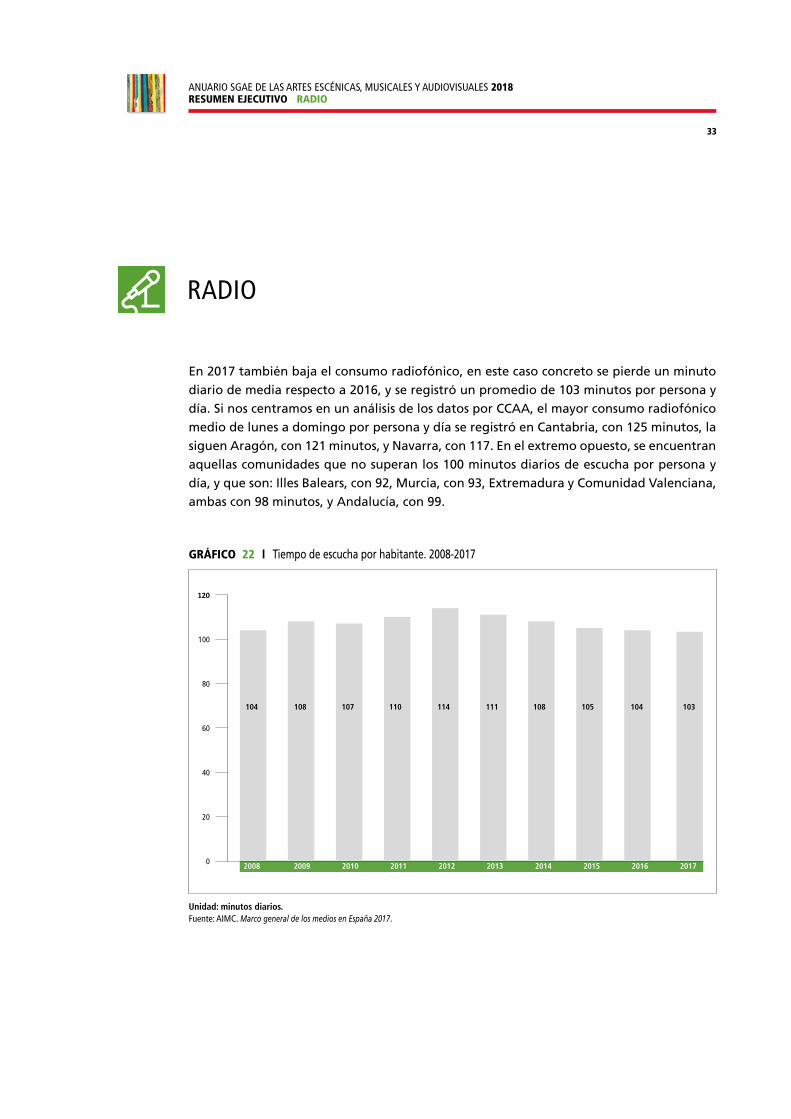

En 2017 también baja el consumo radiofónico, en este caso concreto se pierde un minuto diario de media respecto a 2016, y se registró un promedio de 103 minutos por persona y día. Si nos centramos en un análisis de los datos por CCAA, el mayor consumo radiofónico medio de lunes a domingo por persona y día se registró en Cantabria, con 125 minutos, la siguen Aragón, con 121 minutos, y Navarra, con 117. En el extremo opuesto, se encuentran aquellas comunidades que no superan los 100 minutos diarios de escucha por persona y día, y que son: Illes Balears, con 92, Murcia, con 93, Extremadura y Comunidad Valenciana, ambas con 98 minutos, y Andalucía, con 99.

GRÁFICO 22 I Tiempo de escucha por habitante. 2008-2017

20100

20

40

60

80

100

104 104 103108 107 110 114 111 108 105

2008 2009 2011 2012 2013 2014 2015 2016 2017

Unidad: minutos diarios. Fuente: AIMC. Marco general de los medios en España 2017.

RADIO

34

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO RADIO

Las mañanas son la franja que concentra mayor porcentaje de oyentes de radio, prin-cipalmente en los días laborables, con un 75,1%. También son las mañanas el periodo que más audiencia acumula los fines de semana, en concreto, el 66,4% los sábados y el 58,1% los domingos.

E igual que ocurría en el medio televisivo, el descenso del tiempo de escucha no interfiere en los ingresos publicitarios. En 2017, estos vuelven a subir, de 458 millones de euros a 465,8 millones, lo que representa un incremento del 1,7%. No obstante, y a pesar de los cuatro años consecutivos de subidas, respecto de 2008 existe una diferencia del 27,43% menos.

35

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO NUEVAS TECNOLOGÍAS

En 2017 se vuelve a observar en el equipamiento tecnológico de los hogares españoles una tendencia semejante a la de los últimos años. La posesión de televisor en los hogares sigue siendo casi universal, esto ocurre en un 98,8% de los casos, se observa una ligera disminución de 0,2 puntos en relación con el año anterior. Un porcentaje muy elevado de hogares dispone también de teléfono móvil, el 94,6%, perdiendo 0,4 puntos. En tercer lu-gar, encontramos la conexión a internet, que desbancó al teléfono fijo en 2017 a la cuarta posición, con un 79,7% y un incremento de 2,7 puntos. El teléfono fijo acumula el 71,8%, cayendo de este modo 0,7 puntos. También el ordenador (con un 60,8%) y la videoconsola (con un 20,3%) bajan respecto de los porcentajes obtenidos el año anterior. Por el contra-rio, el abono a televisión de pago (con un 33,5%) y la posesión de tablet (con un 31,3%) vuelven a aumentar sus cifras.

GRÁFICO 23 I Equipamiento tecnológico del hogar en España

2015

2016 2017

20112010

20092008

2012 2013

2014

Televisión Teléfono móvil Teléfono fijo OrdenadorConexión a internet Tablet Videoconsola

99,5

85,7

74,7

53,6

42,0

26,9

99,5

88,2

73,5

55,7

44,9

30,1

99,4

90,6

72,7

59,5

50,4

32,3

99,3

90,7

73,8

62,2

55,0

27,6

99,3

91,2

73,5

64,5

58,1

5,0

29,3

99,3

92,3

74,2

64,6

61,3

13,6

30,0

99,2

92,2

73,2

64,3

66,3

23,2

28,7

99,1

92,8

73,0

60,9

69,5

27,1

22,7

99,0

94,2

72,5

61,4

77,0

30,4

22,2

98,8

Abonado/recibe TV de pago

24,7

23

,9

23,6

24

,5

21,6

18

,8

20,6

24

,8

29,1 33

,5

94,6

71,8

60,8

79,7

31,3

20,3

Unidad: % hogares. Fuente: AIMC. Marco general de los medios en España 2017.

NUEVAS TECNOLOGÍAS

36

ANUARIO SGAE DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES 2018RESUMEN EJECUTIVO NUEVAS TECNOLOGÍAS

Centrándonos en los internautas, durante el año 2017 el 92,1% accedió a internet a través del teléfono móvil, porcentaje que se ha visto reducido 2,5 puntos porcentuales respecto del año anterior. El siguiente medio de conectividad fue el ordenador portátil o netbook, que fue utilizado por el 77,5% de los usuarios (3,9 puntos más que en 2016). A continuación, sigue apareciendo el ordenador fijo o de sobremesa, que concentra un por-centaje similar al del año pasado, el 67,4%. La tablet es el siguiente medio utilizado para conectarse, que aglutina el 58,2% y ha subido con relación a 2016 1,3 puntos. También incrementan su uso para este fin el televisor (con un 33,3% y un incremento de 3,7 pun-tos), la videoconsola de sobremesa (con un 15,8% y 1,6 puntos más), el reloj inteligente o smartwatch (con el 7,8% y un ascenso de 1,6 puntos) y la videoconsola (con el 5,8% y 1,5 puntos más). Por el contrario, pierden terreno otros equipos (con el 3,1% y un descenso de 1,1 puntos).

El 97% de los españoles de 16 a 65 años dispone de smartphone, según los datos del estudio anual Mobile Marketing 2017, de IAB, cifra que se mantiene estable. Este hecho contribuye, sin duda, a que la cifra de usuarios de internet continúe su crecimiento en Es-paña y se sitúe ya en los 43 millones.

Analizando otro importante sector, los ingresos del mercado físico del videojuego en España durante 2017 suben un 13,2% respecto del año anterior, alcanzando los 885 millo-nes de euros. A pesar de este avance, si comparamos dicha cifra con la obtenida en 2018, el descenso fue del 38,2%. Del total de ingresos obtenidos en 2017, 389 millones corres-ponden a videojuegos (suben un 7,8%), 376 a consolas (crecen un 22,1%) y 120 millones a periféricos y accesorios (aumentan un 6,2%).

2018 ANUARIO SGAE

DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

Con la colaboración de