anuario sgae 2019 musicales y audiovisuales...9 r ejecutivo escénicas 2019 anuario sgae de las...

36

2019 anuario sgae de las artes escénicas, musicales y audiovisuales

Transcript of anuario sgae 2019 musicales y audiovisuales...9 r ejecutivo escénicas 2019 anuario sgae de las...

2019anuario sgae de las artes escénicas, musicales y audiovisuales

Anuario SGAE de las Artes Escénicas, Musicales y Audiovisuales Un proyecto de la Fundación SGAE. Con la colaboración de SGAE

EDICIÓN Fundación SGAE

PRESIDENTA DE SGAE Pilar Jurado

PRESIDENTE DE LA FUNDACIÓN SGAE Juan Ramón Arnaiz

DIRECCIÓN TÉCNICA Pilar Granados Martínez, directora general de CIMEC Rubén Gutiérrez del Castillo, director general de la Fundación SGAE Maribel Sausor Cortés, directora de Investigación y Desarrollo de la Fundación SGAE Soraya Sánchez Albardíaz, técnico de Estudios de la Fundación SGAE Nuria Marcos, técnico de Estudios de CIMEC

REDACCIÓN Y DOCUMENTACIÓN David Alameda. CIMEC Víctor Ortega. CIMEC Sandra Campillo. CIMEC Nuria Marcos. CIMEC Felipe Mansilla. INWAI Soraya Sánchez Albardíaz. Fundación SGAE

TRABAJO DE CAMPO, GRABACIÓN Y CODIFICACIÓN SGAE (artes escénicas, música clásica, música popular, cine) CIMEC

PROCESO INFORMÁTICO DE LOS DATOS CIMEC

CORRECCIÓN DEL TEXTO Fernando Peña Charlón

DISEÑO DE CUBIERTA E INTERIORES José Luis de Hijes

AGRADECIMIENTOS ADESE, Asociación Española de Empresas Productoras y Desarrolladoras de Videojuegos y Software de Entretenimiento, Grupo COPE (Natalia Salinas), ICAA-Ministerio de Educación, Cultura y Deporte (Adela Paredes), IFPI (Gavin Skelding), Internet World Stats, Kantar Media (Nerea Guerediaga), PROMUSICAE (María Cantón), SGAE (Dolores Martínez Pastor, Carolina Rodríguez, Carlos Compés. Roberto Rodríguez y a todos los directores de departamento y zonas), Sinis Technology S.L. (Juan Torrejón).

MAQUETACIÓN, DESARROLLO MULTIMEDIA Y PROGRAMACIÓN WEB Eventos & Sinergias, S.L.

DEPÓSITO LEGAL M-26392-2012

©de los artículos introductorios: sus autores.

©FUNDACIÓN SGAE. Todos los derechos reservados. Esta publicación no puede ser reproducida ni total ni parcialmente, incluido el diseño de portada, ni registrada ni transmitida por un sistema de recuperación de información en ninguna forma ni por ningún medio, ya sea mecánico, fotoquímico, electrónico, magnético, electro-óptico, por fotocopia o cualquier otro sin el permiso previo, por escrito, de la editorial. Asimismo, no se deberá reproducir ninguna de sus ilustraciones sin contar con los permisos oportunos. Fundación SGAE no se identifica necesariamente con las opiniones de los colaboradores expresadas en este volumen.

PARA MÁS INFORMACIÓN Fundación SGAE C/Bárbara de Braganza, 7. 28004 MADRID Teléfono: 915 03 68 51. E-mail: [email protected] www.fundacionsgae.org

3resumen ejecutivopresentación

2019anuario sgae de las artes escénicas, musicales y audiovisuales

Mirando al futuro con optimismo

Juan Ramón Arnaiz

Presidente de la Fundación SGAE

Es para mí un placer presen-tar la decimonovena edición del Anuario SGAE de las Ar-tes Escénicas, Musicales y Audiovisuales, elaborado por la Sociedad General de Auto-res y Editores a través de la Fundación SGAE.

Este completo estudio se ha convertido en una herra-mienta fundamental para conocer la realidad del con-sumo en el audiovisual, las artes escénicas y la música en España. Partiendo de datos numéricos exhausti-vos, se analiza la situación actual del teatro, la danza, la ópera y la zarzuela, la música en vivo (tanto clásica como popular), la música grabada, la exhibición cinematográfica, el vídeo, la radio y la tele-visión, así como de las nuevas tecnologías aplicadas a la cultura.

Esta nueva edición, que analiza el año 2018, incluye 350 tablas y gráficos, y 489 pági-nas, convirtiéndose en la fuente más completa y fiable para conocer la situación real de los ámbitos que se abordan en ella. Además, dado que el estudio puede consultarse de forma gratuita a través de www.fundacionsgae.org, es la base de la que parten muchas otras investigaciones, artículos, etc.

Entre los hitos más reseñables del año 2018, se encuentran avances importantes res-pecto a algunas de las grandes reivindicaciones del sector. Por ejemplo, que la reduc-ción del tipo de IVA aplicada a los espectáculos en vivo incluyese también al cine;

© J

uan

Ram

ón R

uiz

4resumen ejecutivopresentación

2019anuario sgae de las artes escénicas, musicales y audiovisuales

la puesta en marcha de la elaboración del Estatuto del Artista o la constitución de una comisión técnica para el estudio de una nueva Ley de Mecenazgo Cultural. Cabe esperar que el desarrollo de dichas líneas de actuación y la aprobación de la nueva directiva de derechos de autor para adaptar su regulación al nuevo entorno digital supongan mejoras sustanciales en el conjunto del sector cultural y abran el camino a un futuro esperanzador.

A ello se suma el hecho de que, según los principales indicadores del Anuario, la evolu-ción del sector cultural experimenta una estabilidad con ligeras variaciones positivas, tal y como se venía produciendo desde el cambio de tendencia en 2014, cuando la mayor parte de los indicadores dejaron de ofrecer los descensos que eran norma durante los años de la crisis iniciada en 2008. Diez años después, la mayor parte de los indicadores mejoran, con lo que, aunque todavía no alcanzan las cifras anteriores a 2008, sí que podemos hablar de una tendencia positiva.

Ojalá que disponer de todos los datos que aquí se exponen ayude a los agentes de los diferentes sectores culturales a hacer todavía mejor su trabajo y a reforzar esa tendencia positiva. Si la institución que ahora presido lleva tanto tiempo apostando por la inves-tigación, es desde el convencimiento de que conocer la realidad es la única manera de mejorarla. Y la cultura forma parte de esa realidad.

Volveremos a leernos el año que viene. Gracias por seguir apostando por la cultura.

CINE 26

MÚSICA POPULAR 18

RADIO 33

MÚSICA CLÁSICA

ARTES ESCÉNICAS

14

6

TELEVISIÓN 31

Mirando al futuro con optimismoPor Juan Ramón aRnaiz, presidente de Fundación SGAE

3

VÍDEO 29

MÚSICA GRABADA 22

NUEVAS TECNOLOGÍAS 34

2019anuario sgae de las artes escénicas, musicales y audiovisuales

6resumen ejecutivoartes escénicas

2019anuario sgae de las artes escénicas, musicales y audiovisuales

Comenzamos este informe analizando las cifras recogidas para las artes escénicas. Hemos de destacar que, en 2018, por primera vez desde el inicio de la crisis, encontra-mos incrementos respecto al año anterior en todos los indicadores analizados de las tres disciplinas de artes escénicas, como veremos a continuación con mayor detalle.

Si analizamos los datos de 2018 y los comparamos con los de 2017, en general, podemos hablar de estabilidad con ligeras subidas en los indicadores principales. En concreto, encontramos los siguientes incrementos: del 4,3% en el número de recintos que albergaron alguna representación de artes escénicas, del 1,1% en el número de funciones, del 1,9% de la asistencia y del 1,5% de la recaudación.

A pesar de este balance positivo, seguimos encontrando importantes diferencias si enfrentamos los resultados de 2018 a los obtenidos 10 años antes (2008 se fija como el último año antes del inicio de la crisis en la mayoría de los indicadores). Comparan-do los resultados de ambos años, tenemos unas pérdidas del 32,9% de la oferta, del 29% de la asistencia y del 9,5% de la recaudación (porcentaje que llega al 11,6% en relación a 2009). Ya que las cifras de recaudación que ofrecemos incluyen impuestos, recordemos que la subida del IVA cultural del 8% al 21% contribuyó a que los agentes culturales obtuvieran unos ingresos mucho menores desde septiembre de 2012 hasta el 29 de junio de 2017, en el caso de las artes escénicas. A partir de esa fecha, el IVA vuel-ve a bajar hasta el 10%, aunque, a pesar de suponer una mejoría, sigue siendo mayor que el que existía en el momento con el que hacemos la comparativa.

Durante 2018, se llevaron a cabo un total de 50.266 funciones de artes escénicas a las que asistieron 13.882.291 espectadores. Estas cifras suponen un incremento, res-pecto al año anterior, de 532 representaciones y 258.749 espectadores.

La distribución de los datos por CCAA es desigual, Madrid es la que acumula más oferta y número de espectadores, con un 33,1% del total de las representaciones (16.658 funciones) y un 33,9% de la asistencia (4.708.924 individuos). A continua-ción, encontramos Cataluña, con 10.820 funciones, el 21,5% del total, y 2.501.599 espectadores, el 18%. En ambas comunidades encontramos subidas en los dos indica-dores: en el caso de Madrid, se incrementan un 1,1% y un 1,5%, respectivamente; en Cataluña, crecen un 0,7% el número de funciones y un 1,3% los espectadores.

ARTES ESCÉNICAS

7resumen ejecutivoartes escénicas

2019anuario sgae de las artes escénicas, musicales y audiovisuales

GRÁFICO 1 I Espectadores de espectáculos escénicos (millones). 2008-2018

0

5

10

15

20

25

13,88

2017 2018201620152014201320122011201020092008

18,30 16,86 14,86 13,41 12,85 13,69 13,57 13,53 13,6219,55

Unidad: millones de espectadores.Fuente: SGAE.

Por quinto año consecutivo, observamos un crecimiento de la recaudación, que en 2018 llega hasta los 235.869.449 euros, cifra que supone 3.528.666 euros más que en 2017.

Si nos detenemos en analizar los datos por CCAA, Madrid encabeza el listado con casi la mitad de la recaudación estatal (el 49,4%), igual que ocurría en 2017, pero con un incremento de la cantidad absoluta de 1.585.547 euros, llegando de esta forma a los 116.408.140 euros. Cataluña también mantiene el mismo porcentaje de recauda-ción, un 21,1%, lo que implica una subida, en relación a un año antes, de 651.568 euros, concentrando un total de 49.768.459 euros.

8resumen ejecutivoartes escénicas

2019anuario sgae de las artes escénicas, musicales y audiovisuales

GRÁFICO 2 I Recaudación total de espectáculos escénicos (millones de euros). 2008-2018

0

50

100

150

200

250

300

235,87

2017 2018201620152014201320122011201020092008

266,78 252,75 226,89 208,02 200,77 211,52 221,13 229,70 232,34260,63

Unidad: millones.Fuente: SGAE.

TeatroA continuación, nos detendremos en analizar los datos específicos para el teatro. Dicha disciplina es la que, tradicionalmente, tiene mayor peso para el total de las artes escéni-cas. Durante 2018, concentra el 93,3% de las representaciones, el 88,1% de la asisten-cia y el 86,8% de la recaudación. Por este motivo, las tendencias son similares a las comentadas para las cifras generales.

Analizando las diferencias entre los años 2018 y 2008, encontramos que tanto el número de funciones como la asistencia han caído considerablemente (un 31,6% y un 26,5%, respectivamente), la recaudación, por el contrario, aumenta ligeramente un 2,22% (el 0,9% si lo comparamos con 2009). En este punto, recordemos lo que diji-mos para las cifras globales de artes escénicas sobre las repercusiones de las oscilaciones del IVA para los ingresos obtenidos.

Si comparamos el número de representaciones obtenidas en 2018 con el del an-terior ejercicio, encontramos un crecimiento del 0,9%, también suben la asistencia (un 1,6%) y la recaudación (un 1,2%).

En 2018, se registraron un total de 46.889 funciones, 404 más que en 2017. Vuelve a ser Madrid la comunidad que registra mayor oferta, con un 33,5% de las fun-

9resumen ejecutivoartes escénicas

2019anuario sgae de las artes escénicas, musicales y audiovisuales

ciones realizadas en España. En total, se registraron en dicha comunidad 15.704 fun-ciones, lo que implica un crecimiento del 1% (153 representaciones más). Cataluña se encuentra en segunda posición, con 10.129, el 21,6%. También implica una subida, en este caso, del 0,6% o, en valores absolutos, 55 funciones.

Lo expuesto anteriormente justifica que la asistencia sea mayor (un 1,6% supe-rior), alcanzando los 12.233.344 espectadores en 2018: de esta cifra, Madrid concentra el 35,7%, 4.362.515 asistentes, 51.395 más que en 2017, lo que traducido en porcen-tajes supone un incremento del 1,2%. Cataluña la sigue con 2.129.937 espectadores que representan el 17,4% sobre el total, 20.255 más que un año antes, incrementándo-se un 1%.

GRÁFICO 3 I Espectadores de teatro y otras artes escénicas (millones). 2008-2018

0

3

6

9

12

15

18

12,2315,62 14,44 12,68 11,53 11,16 12,08 12,05 12,0512,01

2017 2018201620152014201320122011201020092008

16,65

Fuente: SGAE.

Como ya avanzábamos, la recaudación mantiene la tendencia alcista de los últi-mos cinco años y llega a los 204.793.294 euros (2.492.672 euros y un 1,2% más que un año antes).

Madrid encabeza el ranking de ingresos con un 51,4% de lo recaudado por el teatro en España. En concreto, la recaudación en taquilla ascendió a 105.291.589 euros en esta comunidad, lo que supone una subida de 1.117.814 euros más. Cataluña, con una caja de 40.693.166 euros, 444.411 euros más que en 2017, concentra el 19,9% del total. En ambas comunidades, las subidas respecto a 2017 equivalen al 1,1%.

10resumen ejecutivoartes escénicas

2019anuario sgae de las artes escénicas, musicales y audiovisuales

GRÁFICO 4 I Recaudación de teatro (millones de euros). 2008-2018

0

50

100

150

200

250

204,79206,61 200,77 183,32 172,16 168,66 181,27 192,34 200,95 202,30

2017 2018201620152014201320122011201020092008

200,35

Fuente: SGAE.

DanzaEl porcentaje que la danza ocupa sobre el total de las artes escénicas es mucho menor que el del teatro. Concentra el 4,2% de las representaciones, el 6,5% de la asistencia y el 3,6% de la recaudación, cifras muy semejantes a las de los últimos años.

La danza, sin duda, ha sido la disciplina a la que más ha afectado la crisis en por-centaje. Si comparamos las cantidades obtenidas en 2018 con las de 2008, podemos observar un retroceso en los tres indicadores, del 54,7% en el número de funciones, del 44,4% en el número de asistentes y del 53,7% en la recaudación. A este último descen-so habría que sumarle el efecto de la subida del IVA cultural antes comentado.

A pesar de lo expuesto en los dos párrafos anteriores, en 2018 continúa la ten-dencia creciente del año anterior. Durante dicho año, se registraron 2.110 funciones de danza, lo que equivale a un incremento del 3%, en las que se vendieron 904.864 entra-das, cifra que equivale a una subida del 3,6%. Analizando los datos por CCAA, las que más representaciones de danza albergaron fueron Madrid, con 535 (un 25,4% del to-tal), Cataluña, con 418 (el 19,8%), y Andalucía, con 292 (el 13,8%). Por número de espectadores, el orden varía, ocupando el primer lugar Cataluña, con 164.640 asisten-tes (el 18,2%), siguiéndola Madrid, con 161.090 (el 17,8%), y Andalucía, con 114.912 (el 12,7%). En las tres comunidades se han registrado subidas en ambos indicadores (representaciones y asistencia). En Madrid, del 2,1% y del 4,2%, respectivamente; en Cataluña, del 2,7% y del 1,9%, y en Andalucía, del 2,1% y del 3,8%.

11resumen ejecutivoartes escénicas

2019anuario sgae de las artes escénicas, musicales y audiovisuales

GRÁFICO 5 I Espectadores de danza (millones). 2008-2018

0,0

0,3

0,6

0,9

1,2

1,5

1,8

1,48 1,33 1,19 1,07 0,95 0,91 0,87 0,900,86 0,85

2017 2018201620152014201320122011201020092008

1,63

Fuente: SGAE.

En 2018, también observamos una subida en la recaudación —si comparamos la cifra con la obtenida en 2017— de un 1,9% (160.730 euros más). En total, se registra-ron unos ingresos por venta de entradas de 8.554.506 euros.

Madrid concentró el 28,9% de todo lo recaudado, 2.475.738 euros, lo que se traduce en un ascenso del 2,1% respecto a un año antes. Cataluña recaudó el 22,6% del total estatal, o lo que traducido a términos absolutos equivale a 1.932.123 euros, con un crecimiento del 0,4% en comparación al año precedente. Andalucía registró el 9,1% de la recaudación total, con 780.097 euros y una subida del 1,4%.

12resumen ejecutivoartes escénicas

2019anuario sgae de las artes escénicas, musicales y audiovisuales

GRÁFICO 6 I Recaudación de danza (millones de euros). 2008-2018

0

5

10

15

20

25

18,02 14,75 12,07 10,33 9,24 8,67 8,37 8,39 8,558,22

2017 2018201620152014201320122011201020092008

18,48

Fuente: SGAE.

Ópera y zarzuelaPor tercer año consecutivo, observamos que el género lírico mantiene la tendencia cre-ciente en los tres indicadores durante 2018. A pesar de ello, se siguen concentrando importantes pérdidas respecto a 2008, en concreto, se han perdido un 26,5% de la oferta programada, un 41,3% de los espectadores y un 46,1% de la recaudación.

En 2018, se llevaron a cabo 1.267 representaciones de género lírico, 67 más que en 2017 (un 5,6% más). Madrid vuelve a ser la comunidad con más funciones de este género, 419 (el 33,1% del total estatal), cifra que supone un incremento del 5,5% (22 más que en 2017). A continuación, se encuentra Cataluña con 273 representaciones, que concentra el 21,5% del total y una subida del 4,2% (11 más que un año antes). Andalucía ocupa la tercera posición con 95 funciones, lo que supone un 7,5% del total español y un incremento del 5,6% (cinco funciones más en términos absolutos).

Con dicha actividad, se vendieron un total de 744.083 entradas, lo que supone un incremento, respecto a 2017, del 5,7%, 40.259 asistentes más. En este caso, Cata-luña es la comunidad con un mayor número de asistentes, 207.022 en 2018 (el 27,8% del total nacional), 8.953 más que un año antes, lo que supone un incremento del 4,5%. Madrid sería la siguiente, con 185.319 espectadores, el 24,9% del total, y un incremento de 10.125 (5,8% más). País Vasco queda en tercer lugar, con una asistencia de 77.466 personas (el 10,4%), cifra que supone un incremento respecto a 2017 de 4.936 (un 6,8% más que el año previo).

13resumen ejecutivoartes escénicas

2019anuario sgae de las artes escénicas, musicales y audiovisuales

GRÁFICO 7 I Espectadores de género lírico (millones). 2008-2018

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,20 1,08 0,99 0,81 0,74 0,740,70 0,700,66 0,67

2017 2018201620152014201320122011201020092008

1,27

Fuente: SGAE.

La recaudación obtenida por venta de entradas del género lírico en 2018 fue de 22.521.649 euros, lo que implica un incremento de 875.263 euros, un 5,3% más que en 2017. Las CCAA que acumularon mayores ingresos por este motivo fueron, por este orden, Madrid, Cataluña y País Vasco, concentrando entre las tres un 79,9% del total. En concreto, Madrid recaudó 8.640.813 euros (el 38,4% del total), Cataluña, 7.143.170 euros (el 31,7%), y País Vasco, 2.200.417 euros (el 9,8%).

GRÁFICO 8 I Recaudación de género lírico (millones de euros). 2008-2018

0

10

20

30

40

50

42,15 37,23 31,50 25,53 22,87 21,58 21,65 22,5220,41 20,53

2017 2018201620152014201320122011201020092008

41,79

Fuente: SGAE.

14resumen ejecutivomúsica clásica

2019anuario sgae de las artes escénicas, musicales y audiovisuales

Continúa la tendencia ascendente y, por cuarto año consecutivo, se observan incre-mentos en los tres indicadores, a pesar de lo cual no se han conseguido alcanzar los valores de 2008. Comparando los resultados de 2018 con los de 2008, hay un retroce-so del 11,7% en el número de conciertos, del 7,4% en la asistencia y del 3,1% en la recaudación.

En 2018 hubo 15.776 conciertos de música clásica, 352 más que en 2017 (un 2,3% más). De todos ellos, el 64,1% fueron gratuitos, lo que equivale a 10.119 con-ciertos, y el restante 35,9% fue de pago, 5.657 conciertos. Respecto a las cifras registra-das un año antes, en los dos casos hubo un incremento, del 1,4% en el primer caso (con 138 conciertos más) y del 3,9% en el segundo (214 más). Este año, a diferencia del pasado, los conciertos de pago fueron los que más crecieron.

Si profundizamos más en los datos y analizamos los resultados por CCAA, la Comunidad Valenciana vuelve a ser la que mayor oferta concentra, con un 16% del total o 2.519 conciertos. En segunda posición aparece Madrid, que acumula 2.261 conciertos (el 14,3% del total), y, en tercer lugar, con el 12,4%, Andalucía, que con-centra 1.963 conciertos. En las tres se observan subidas respecto al año anterior.

GRÁFICO 9 I Conciertos de música clásica. 2008-2018

0

4.000

8.000

12.000

16.000

20.000

17.859 17.017 16.222 15.398 15.017 14.522 14.400 14.636 15.42414.972

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

15.776

2018

Fuente: SGAE.

MÚSICA CLÁSICA

15resumen ejecutivomúsica clásica

2019anuario sgae de las artes escénicas, musicales y audiovisuales

Un total de 5.113.688 asistentes acudieron a algún concierto de música clásica durante 2018. De ellos, el 41% fue a conciertos gratuitos (2.097.334 espectadores), mientras que el restante 59% fue a conciertos de pago (3.016.354 espectadores). Tam-bién, en este caso, se aprecian subidas respecto a 2017 en ambos tipos, siendo mayores las registradas en los espectadores de pago. Los asistentes a conciertos gratuitos aumen-tan en 37.655 (1,8% más) y los de conciertos de pago, en 10.339 (3,6% más).

Por CCAA, Madrid concentra el 19,4% de la asistencia a conciertos de música clásica, con un total de 994.546 espectadores. La sigue Comunidad Valenciana, con el 15,1% y 772.663 espectadores. En tercer lugar, aparece Cataluña, con 665.519 espec-tadores (un 13% del total). En los tres casos, se ven incrementadas las cifras de 2017.

GRÁFICO 10 I Espectadores de conciertos de música clásica. 2008-2018

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

2.296

.703

2.621

.643

2.387

.280

2.233

.604

2.154

.317

2.060

.191

1.997

.001

1.980

.816

2.007

.438

3.226

.875

2.907

.361

2.059

.679

2.912

.015

2.779

.943

2.609

.607

2.578

.821

2.477

.613

2.402

.604

2.551

.538

2.672

.581

Espectadores de conciertos de pago Espectadores de conciertos gratuitos

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2.097

.334

3.016

.354

2018

Fuente: SGAE.

Durante 2018, se recaudaron 43.946.372 euros, 1.309.593 euros más que un año antes, lo que supone un crecimiento del 3,1%. Madrid concentra el 31,3% de la recaudación, 13.754.179 euros, Cataluña un 23,8%, con 10.456.900 euros, y País Vasco un 10,1%, con 4.429.722 euros. En las tres CCAA mencionadas también se re-gistraron subidas en la recaudación respecto a los datos del año anterior.

16resumen ejecutivomúsica clásica

2019anuario sgae de las artes escénicas, musicales y audiovisuales

GRÁFICO 11 I Recaudación de los conciertos de música clásica. 2008-2018

0

10

20

30

40

50

45,29 44,16 41,41 42,6439,07 38,30 37,48 36,03 38,00 39,60

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

43,95

2018

Unidad: millones de euros. Fuente: SGAE.

A continuación, analizaremos los resultados más representativos para las siguien-tes subcategorías:

La música sinfónica concentró durante 2018 el 17,1% de los conciertos de mú-sica clásica, el 35,1% de la asistencia y el 58,6% de la recaudación. En concreto, se realizaron 2.697 conciertos de música sinfónica, lo que supone un incremento respecto al año anterior del 3,9% (101 conciertos más). Madrid concentró el 15,9% del total estatal, Cataluña, el 14,9%, y País Vasco, el 13%. De todos los conciertos de música sinfónica realizados en 2018, fueron de pago el 68,2%, 1.840 conciertos. En 2018 acudieron 1.795.239 espectadores a conciertos de música sinfónica, un 3,9% más que en 2017 (67.969 asistentes más). Madrid acumula el 26,4% de los espectadores de música sinfónica, País Vasco, el 16%, y Cataluña, el 12,6%. De todos los espectadores que asistieron a conciertos de música sinfónica, 1.558.625 fueron a conciertos de pago (el 86,8%). En 2018, se recaudaron 25.760.954 euros por conciertos de música sinfó-nica, lo que supone una mejoría respecto a 2017 del 2,6% (656.374 euros más). Por CCAA, Madrid continúa en primera posición, con el 32% del total. A continuación, se sitúan Cataluña, con el 17,9%, y País Vasco, con el 12,1%.

En 2018, la música de cámara y solistas acumuló el 50,2% de los conciertos de música clásica, el 40% de los espectadores y el 35,7% de la recaudación. Estos porcen-tajes equivalen a un total de 7.921 conciertos de música de cámara y solistas, a los que acudieron 2.042.902 espectadores y con los que se recaudaron 15.684.661 euros. En los tres casos podemos hablar de crecimiento respecto al año anterior. La oferta crece en 167 conciertos (un 2,2% más), la asistencia aumenta en 44.992 espectadores

17resumen ejecutivomúsica clásica

2019anuario sgae de las artes escénicas, musicales y audiovisuales

(el 2,3% más) y la recaudación sube 525.041 euros (el 3,5% más). Los conciertos de pago de cámara y solistas representaron el 37,9%, mientras que sus espectadores supu-sieron el 53,2%, siguiendo con la tendencia de años anteriores. Si analizamos los datos obtenidos en la música de cámara y solistas en 2018 por CCAA, volvemos a encontrar Madrid encabezando el listado de las comunidades con mayor oferta, con el 17,7% de los conciertos, seguida por Cataluña, con el 14%, y Andalucía, con el 13,9%. Por asis-tencia, también se sitúa en primer lugar Madrid, con el 21% de los espectadores, y a continuación Cataluña, con el 16,7%, y Comunidad Valenciana, con el 12,5%. Cata-luña es la comunidad que concentra mayor recaudación por este tipo de conciertos, acumulando el 35,7%, Madrid la sigue con el 31,6% de la recaudación y, en tercer lugar, volvemos a encontramos País Vasco, con el 5,9%.

Menor vuelve a ser el peso de la música coral sobre el total de la música clásica en 2018. En concreto, hablamos del 12,4% de los conciertos, del 8,5% de la asistencia y del 3,6% de la recaudación, porcentajes muy similares a los que acumuló en 2017. Con 1.962 conciertos de música coral en 2018, 435.571 espectadores y 1.595.342 euros, podemos volver a hablar de incrementos en los tres indicadores respecto al año anterior, del 1,8%, del 3,8% y del 6%, respectivamente.

Para terminar este apartado, nos centramos en los datos de la música de bandas y rondallas que, en 2018, representó para la música clásica un 20,3% de los conciertos, un 16,4% de los espectadores y un 2,1% de la recaudación. Dichos porcentajes equi-valen a 3.196 conciertos, 839.976 espectadores y 905.414 euros. También aquí encon-tramos subidas respecto a 2017, en este caso, del 1,6% en los conciertos y la asistencia y del 4,4% en la recaudación.

18resumen ejecutivomúsica popular

2019anuario sgae de las artes escénicas, musicales y audiovisuales

MÚSICA POPULAR

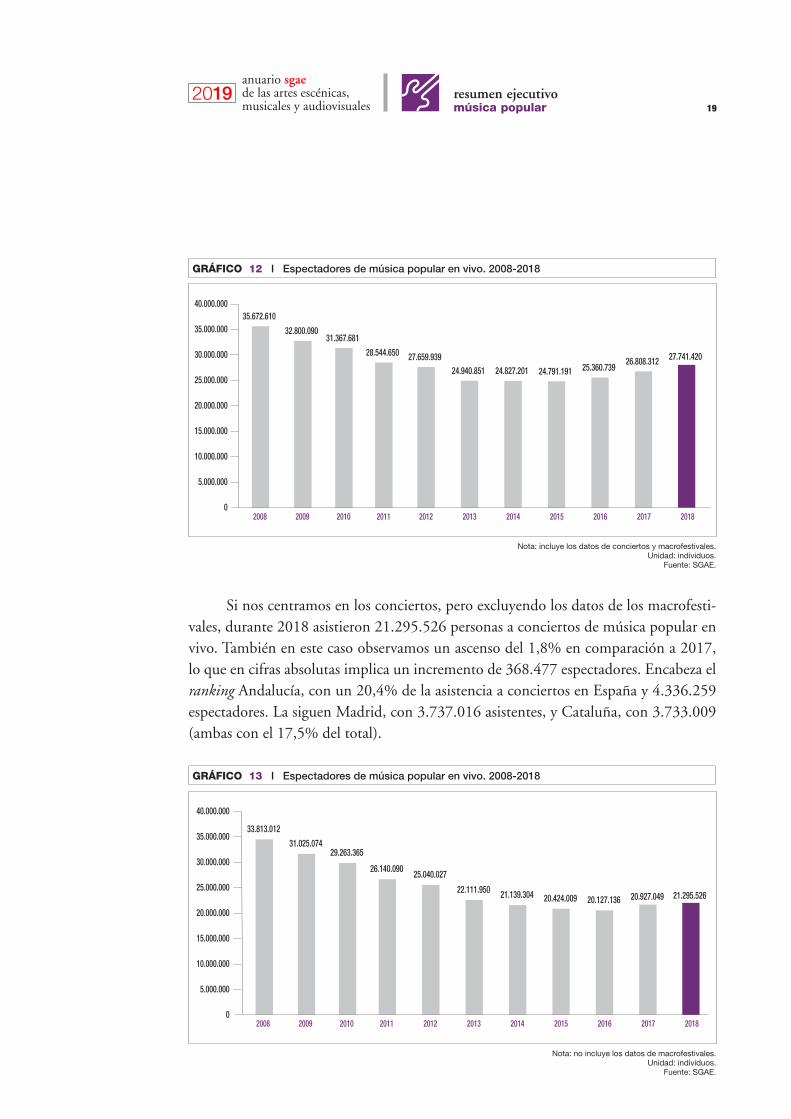

Durante 2018, podemos observar incrementos en los tres indicadores de la música popular en comparación con el año anterior. No obstante, sobre todo en la oferta y la asistencia, nos encontramos lejos de los valores que se recogieron en 2008. Respecto a dicho año, encontramos una disminución del 35,5% de los conciertos; en cuanto a la asistencia, ha bajado un 22,2% (incluyendo datos de macrofestivales) y un 37% (sin incluir dichos datos), y la recaudación ha caído un 3,3% (sin incluir los macrofestiva-les). Por el contrario, dada la proyección que han experimentado los macrofestivales en estos años, la recaudación se ha visto incrementada en un 72,6%.

La oferta de conciertos de música popular alcanzó los 89.440 en 2018, lo que implica una subida del 1,7% respecto a 2017. Madrid fue la comunidad con mayor oferta, 22.408 conciertos (el 25,1% del total estatal). La siguen Andalucía, con 20.932 conciertos (23,4%), y Cataluña, con 12.124 (13,6%). Hemos de destacar que en 2018 se han producido subidas en el número de conciertos de todas las CCAA españolas.

En 2018 se alcanzó una asistencia de 27.741.420 espectadores, con datos de con-ciertos y macrofestivales. Esta cifra supone un ascenso del 3,5% respecto a la de un año antes (933.108 espectadores más). Andalucía vuelve a ser, con un 19% del total estatal, la comunidad con mayor porcentaje de asistentes de 2018 (5.260.659 espectadores). Cata-luña, con 4.591.037 asistentes, se sitúa a continuación, con el 16,5% del total. En tercer lugar, encontramos Madrid, con el 16,1% del total (4.478.706 asistentes).

19resumen ejecutivomúsica popular

2019anuario sgae de las artes escénicas, musicales y audiovisuales

GRÁFICO 12 I Espectadores de música popular en vivo. 2008-2018

35.672.610

32.800.090 31.367.681

28.544.650 27.659.939 24.940.851 24.827.201 24.791.191 25.360.739

26.808.312 27.741.420

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

2017 2018201620152014201320122011201020092008

Nota: incluye los datos de conciertos y macrofestivales.Unidad: individuos.

Fuente: SGAE.

Si nos centramos en los conciertos, pero excluyendo los datos de los macrofesti-vales, durante 2018 asistieron 21.295.526 personas a conciertos de música popular en vivo. También en este caso observamos un ascenso del 1,8% en comparación a 2017, lo que en cifras absolutas implica un incremento de 368.477 espectadores. Encabeza el ranking Andalucía, con un 20,4% de la asistencia a conciertos en España y 4.336.259 espectadores. La siguen Madrid, con 3.737.016 asistentes, y Cataluña, con 3.733.009 (ambas con el 17,5% del total).

GRÁFICO 13 I Espectadores de música popular en vivo. 2008-2018

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

33.813.012 31.025.074

29.263.365

26.140.090 25.040.027

22.111.950 21.139.304 20.424.009 20.127.136 20.927.049

21.295.526

2017 2018201620152014201320122011201020092008

Nota: no incluye los datos de macrofestivales.Unidad: individuos.

Fuente: SGAE.

20resumen ejecutivomúsica popular

2019anuario sgae de las artes escénicas, musicales y audiovisuales

Ahora nos centramos en el último de los indicadores, la recaudación, que conti-núa la tendencia alcista de los últimos años y alcanza el máximo de la serie con un total de 355.674.225 euros. En el caso de la recaudación incluyendo datos de macrofestiva-les, este incremento es significativo, representando el 7,1% respecto a 2017, lo que supone 25.128.402 euros más. Cataluña, con el 19,2% de lo recaudado a nivel estatal, alcanza los 68.177.641 euros. Madrid concentra el 16,7% del total o, en términos ab-solutos, 59.357.075 euros. Comunidad Valenciana, con el 15,4%, alcanza la tercera posición gracias a los 54.660.430 euros recaudados. En los tres casos, se observan subi-das respeto al año anterior.

GRÁFICO 14 I Recaudación de música popular en vivo. 2008-2018

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

350.000.000

400.000.000

206.016.960 197.961.132210.654.359 208.931.551

212.155.551 202.148.921229.798.273

254.673.914

297.619.290

330.545.823355.674.225

2017 2018201620152014201320122011201020092008

Nota: incluye los datos de conciertos y macrofestivales.Unidad: euros.Fuente: SGAE.

La recaudación excluyendo los datos de macrofestivales también experimenta un crecimiento, aunque menor que en el caso anterior. Durante 2018, se recaudaron 158.531.227 euros por conciertos de música popular, lo que equivale a un 1,8% res-pecto al año anterior (2.744.564 euros más). Cataluña vuelve a encabezar el listado de recaudación, con 35.539.451 euros, seguida muy de cerca por Madrid, con 35.489.388 euros (en ambas, resulta ser un 22,4% del total). En tercer lugar, encontramos Andalu-cía, con el 16,3% y 25.878.872 euros.

21resumen ejecutivomúsica popular

2019anuario sgae de las artes escénicas, musicales y audiovisuales

GRÁFICO 15 I Recaudación de los conciertos de música popular en vivo. 2008-2018

163.956.320 169.911.231 167.709.415 167.387.158 162.410.889

143.730.688 146.968.213 148.055.908 149.183.412 155.786.663

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

180.000.000

158.531.227

2017 2018201620152014201320122011201020092008

Nota: no incluye los datos de macrofestivales.Unidad: euros.Fuente: SGAE.

22resumen ejecutivomúsica grabada

2019anuario sgae de las artes escénicas, musicales y audiovisuales

Según datos del Global Music Report, en 2018 el mercado de música grabada a nivel mundial recaudó 19.100 millones de dólares, lo que supone un crecimiento del 9,8% respecto al año anterior. El mercado digital acumula ya el 59% del total, lo que implica que sigue creciendo.

Si nos centramos en el mercado de la música grabada en España, la recaudación ascendió a 237.176.000 euros, lo que supone un ascenso del 2,4% en relación al año 2017. A pesar de las subidas de los dos últimos años, las pérdidas respecto al año 2008 son del 13,3% y llegan al 22,4% si nos remontamos a 2007.

Se continúa con la tónica iniciada en 2016 y el mercado digital acapara la mayor parte, el 71,2%, del mercado español de música grabada, lo que implica un incremen-to de 5,4 puntos porcentuales respecto al año anterior. Dicho mercado alcanza los 168.951.000 euros y experimenta un ascenso del 10,8% respecto a 2017. Por el con-trario, el mercado físico experimenta un retroceso del 13,9%, lo que implica que la recaudación retrocede hasta los 68.225.000 euros.

Si analizamos en detalle el mercado digital español en 2018, podemos observar que el streaming concentra el 92,8% y alcanza unos ingresos de 156.794.000 euros tras haber ganado un 13,4% en relación a 2017. En segundo lugar, permanecen las descar-gas de internet y móviles con 7.909.000 euros: esta cifra supone una caída del 22,5% respecto al año previo. Por último, volvemos a encontrar los productos para móviles con 4.248.000 euros, a pesar de que esta posición sigue creciendo, en concreto, en el último año, un 7,1%.

MÚSICA GRABADA

23resumen ejecutivomúsica grabada

2019anuario sgae de las artes escénicas, musicales y audiovisuales

GRÁFICO 16 I Evolución del valor de las ventas de música grabada en España. 2008-2018

273,6

226,9

179,0

148,6 141,1123,7

149,9161,1

212,8231,7

0

50

100

150

200

250

300

350

237,2

2016 2017 201820152014201320122011201020092008

Unidad: millones de euros.Fuente: elaboración propia a partir de los datos de Promusicae.

Si analizamos las descargas de música realizadas durante 2018, observamos que continúa la tendencia decreciente. En 2018, se registraron un total de 2.039 millones de archivos musicales descargados, de ellos, 1.921 fueron sin pagar y el resto, 118, pa-gando. En ambos casos, se observa un descenso en relación al año anterior y, al contra-rio de lo que sucedía en 2017, las descargas de pago pierden peso sobre el total, repre-sentando en 2018 el 5,8% (pierden tres puntos porcentuales respecto a 2017).

GRÁFICO 17 I Volumen total de archivos musicales descargados al año por ordenador. 2008-2018

0

1.000

2.000

3.000

4.000

5.000

Volumen total de archivos musicales descargados al año

3.0473.491

3.061 3.038

4.180

5.730

4.728

4.079

3.161

2.4893.180

2.795 2.535

3.841

5.375

4.430

3.753

2.883

198 246 245 337 339 355 298 326 278

2.039

1.921

118

Total descargas De pago Sin pagar

2016 2017 201820152014201320122011201020092008

2.732

2.533

89

Unidad: millones de archivos musicales descargados por individuos de 14 a 70 años en los últimos tres meses o menos.Fuente: elaboración propia a partir de los datos de Descargas online y modelos de distribución de videojuegos 2018, de Fundación SGAE.

24resumen ejecutivomúsica grabada

2019anuario sgae de las artes escénicas, musicales y audiovisuales

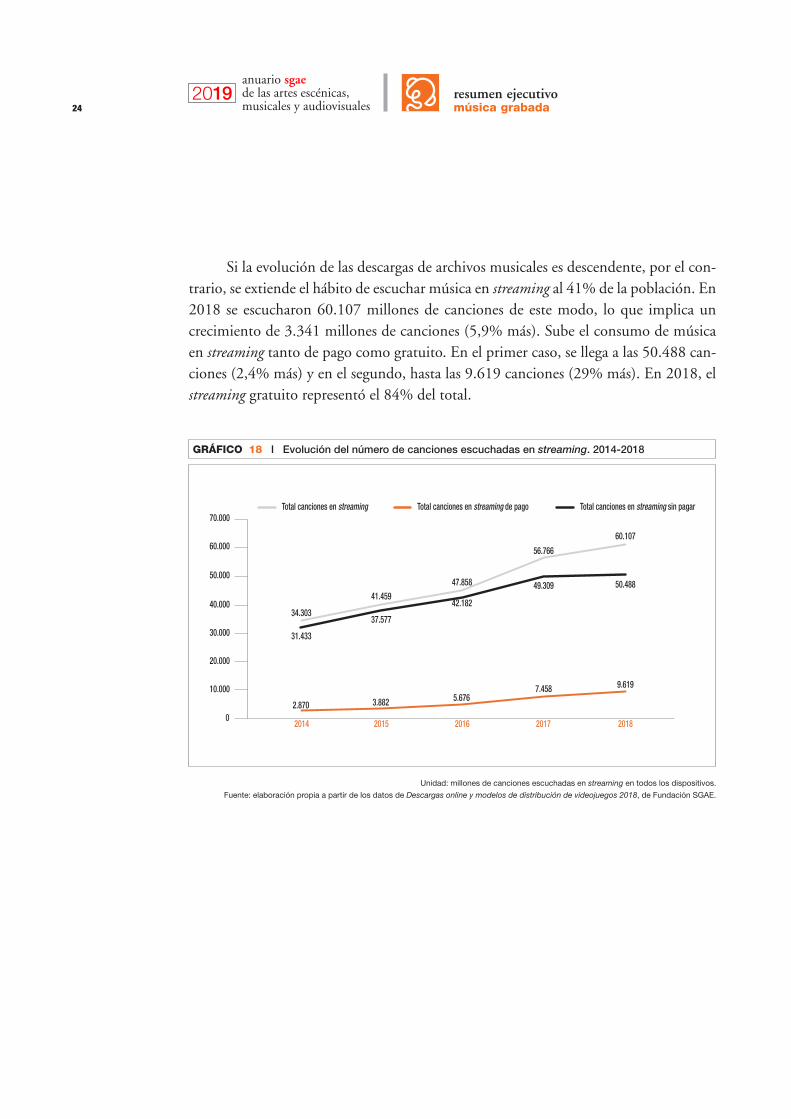

Si la evolución de las descargas de archivos musicales es descendente, por el con-trario, se extiende el hábito de escuchar música en streaming al 41% de la población. En 2018 se escucharon 60.107 millones de canciones de este modo, lo que implica un crecimiento de 3.341 millones de canciones (5,9% más). Sube el consumo de música en streaming tanto de pago como gratuito. En el primer caso, se llega a las 50.488 can-ciones (2,4% más) y en el segundo, hasta las 9.619 canciones (29% más). En 2018, el streaming gratuito representó el 84% del total.

GRÁFICO 18 I Evolución del número de canciones escuchadas en streaming. 2014-2018

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

34.303

41.459

47.858

56.766

60.107

31.433

37.577

42.182

49.309 50.488

9.6197.458

2.870 3.882 5.676

Total canciones en streaming Total canciones en streaming de pago Total canciones en streaming sin pagar

2016 2018201720152014

Unidad: millones de canciones escuchadas en streaming en todos los dispositivos.

Fuente: elaboración propia a partir de los datos de Descargas online y modelos de distribución de videojuegos 2018, de Fundación SGAE.

25resumen ejecutivomúsica grabada

2019anuario sgae de las artes escénicas, musicales y audiovisuales

A continuación, podemos observar la evolución de los porcentajes de la pobla-ción que descarga archivos musicales y escucha música en streaming. Mientras que en el primer caso la tendencia es negativa (se pierden cuatro puntos porcentuales respecto al año anterior), en el segundo, resulta positiva (crece en 2,7 puntos). Durante 2018, un 14,7% de la población descargó algún archivo musical en los últimos tres meses. En dicho año, el 41% de la población escuchó música en streaming.

GRÁFICO 19 I Evolución de la población que descargó/escuchó en streaming archivos musicales. 2014-2018

20

30

0

10

40

50

36,5%

Porcentaje de población que escucha música en streaming

25,7%

19,9% 21,1%18,7%

14,7%

43,2%

38,5% 38,3%

41,0%

2016 2018201720152014

Porcentaje de población que realiza descargas de archivos musicales

Unidad: % de población de entre 14 y 70 años.

Fuente: elaboración propia a partir de los datos de Descargas online y modelos de distribución de videojuegos 2018, de Fundación SGAE.

Nota: dada la diferente naturaleza de los datos, los de descargas se refieren a los últimos tres meses,

mientras que los de streaming hacen referencia a la última semana.

26resumen ejecutivocine

2019anuario sgae de las artes escénicas, musicales y audiovisuales

En 2018 se mantiene la tendencia decreciente iniciada un año antes. Salvo el número de largometrajes exhibidos, que crece un 4,4% respecto a 2017, los demás indicadores acumulan nuevas pérdidas. En concreto, observamos los siguientes descensos: del 0,2% en el número de pantallas, del 1% en el número de sesiones, del 2,5% en la asistencia y la recaudación. Si analizamos las diferencias de 2018 respecto a 2008, encontramos pérdidas mayores en el número de sesiones, con un 22,6% menos, en la asistencia, que pierde un 9,5%, y en la recaudación, que desciende un 7,2%. Volvemos a encontrarnos una excep-ción, el número de largometrajes, que se ha incrementado respecto a dicho año un 12,2%.

Durante 2018, se exhibieron un total de 1.951 largometrajes en 3.812.949 sesio-nes de 3.578 pantallas a las que acudieron 97.661.327 espectadores. Madrid vuelve a ser la comunidad con más asistencia, con un 19,5% del total estatal, 19.064.835 espec-tadores. A continuación, Cataluña, que con 17.520.332 asistentes concentra el 17,9%. En tercer lugar, encontramos Andalucía, con 14.905.158 entradas vendidas, lo que equivale al 15,3%. La media de entradas vendidas por habitante en 2018 fue de 2,1 (0,1 menos que en 2017), cifra que es superada por Madrid (2,9), Illes Balears y Co-munidad Valenciana (ambas con 2,4) y Cataluña, La Rioja y Navarra (las tres con 2,3).

GRÁFICO 20 I Evolución del número de espectadores. 1968-2018

376.6

38

76.77

388

.145

95.04

410

2.453

100.1

7397

.661

93.35

498

.201

101.0

5911

0.668

122.9

5511

7.381

107.9

40

123.7

0014

1.004

135.7

6513

9.805

143.2

89

107.4

6812

6.236

104.2

6510

5.044

89.09

794

.600

87.70

4

78.05

7

79.09

686

.302

69.63

4

78.51

1

87.33

785

.72111

8.592

101.1

17

155.9

5614

1.08417

5.995

173.6

59

220.1

1020

0.485

364.6

41

245.1

1521

1.910

262.9

3225

5.78629

5.162

278.2

80

330.8

5929

5.299

134.5

07

0

100.000

200.000

300.000

400.000

2013

2014

2015

2016

2017

2018

2012

2011

2010

2000

2001

2002

2003

2004

2005

2006

2007

2009

2008

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1969

1968

Nota: a partir de 2002, no se han incluido películas exhibidas en salas con muy poca actividad. Unidad: número de pantallas.

Fuente: de 1968 a 1995: Víctor Fernández Blanco, El cine y su público en España, Fundación Autor, Madrid 1998, pág. 19. De 1996 en adelante: SGAE.

CINE

27resumen ejecutivocine

2019anuario sgae de las artes escénicas, musicales y audiovisuales

En 2018 se recaudaron 579.076.127 euros por venta de entradas de cine. Vuelve a ser Madrid la comunidad con una recaudación mayor, con 126.435.515 euros (el 21,8%). La siguen Cataluña, con el 19,2%, 111.238.583 euros, y Andalucía, con el 14%, 80.795.942 euros. El precio medio de la entrada de cine en España vuelve a si-tuarse en 2018 en 5,93 euros. Superan dicha media las siguientes CCAA: Madrid (6,63), Cataluña (6,35) y Asturias (5,97 euros). El gasto medio anual por habitante en España fue de 12,39 euros. Madrid (19,22 euros), Cataluña (14,64 euros), Comuni-dad Valenciana (13,63 euros), Illes Balears (13,44 euros) y Navarra (12,64 euros) supe-raron dicha media.

GRÁFICO 21 I Evolución de la recaudación anual en España. 1968-2018

2013

2014

2015

2016

2017

2018

2012

2011

2010

2000

2001

2002

2003

2004

2005

2006

2007

2009

2008

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1969

1968

0

175.000

350.000

525.000

700.000

498.7

7252

0.634 57

0.740

607.9

7059

3.928

579.0

76612.2

9163

8.315

661.1

5367

8.345

646.1

5764

9.691

624.2

56

619.6

86681.6

9663

6.144

627.3

5360

6.890

395.6

2148

2.863

333.3

3934

7.906

261.8

0228

9.856

243.8

86

167.9

71

186.0

50 218.3

59

138.8

89

169.8

60

146.3

7715

3.437

159.4

2915

2.033

163.8

2617

2.131

135.5

9015

6.941

125.1

5913

4.736

38.52

237

.495 85

.721

95.77

1

61.79

277

.966

49.80

053

.926

39.60

944

.247

538.1

55

Nota: IVA incluido. Unidad: miles de euros.

Fuente: SGAE.

La película más taquillera en 2018 fue Jurassic World: el reino caído, dirigida por Juan Antonio Bayona y quinta película de la saga. La sigue Bohemian Rhapsody, diri-gida por Bryan Singer y ganadora de diversos premios, entre los que destacan dos Globos de Oro y varios Oscar. En tercer lugar, aparece Vengadores Infinity War, diri-gida por Joe y Anthony Russo, tercera de la saga basada en los cómics. Los Increíbles 2, dirigida por Brad Bird, se sitúa en cuarto lugar y es la película de animación con más recaudación de 2018. Por último, en quinto lugar, encontramos la película Campeo-nes, dirigida por Javier Fesser, que se convierte en la película española con más recau-dación de 2018.

28resumen ejecutivocine

2019anuario sgae de las artes escénicas, musicales y audiovisuales

TABLA 1 I Películas con más recaudación en taquilla en 2018

TÍTULO ESPECTADORES RECAUDACIÓN (€)

JURASSIC WORLD: EL REINO CAÍDO 3.889.638 23.933.771

BOHEMIAN RHAPSODY 3.355.362 20.892.365

VENGADORES INFINITY WAR 3.446.394 20.451.778

LOS INCREÍBLES 2 3.636.767 20.433.329

CAMPEONES 3.254.883 18.832.288

Fuente: SGAE.

Entre las cinco películas españolas con más recaudación de 2018, predomina la comedia para un público familiar. Dicho listado lo abre un largometraje precisamente de dicho género, Campeones, que ya hemos mencionado anteriormente. Le sigue Super-lópez, dirigido por Javier Ruiz Caldera, también de humor y adaptación de los cómics del mismo nombre. A continuación, aparece otra comedia, El mejor verano de mi vida, dirigida por Dani de la Orden. En cuarto lugar, encontramos una comedia dramática, Perfectos desconocidos, dirigida por Álex de la Iglesia, adaptación de la película italiana de mismo título. En quinta posición, se sitúa La tribu, dirigida por Fernando Colomo y que también es una comedia.

TABLA 2 I Películas españolas con mayor recaudación en 2018

TÍTULO ESPECTADORES RECAUDACIÓN (€)

CAMPEONES 3.254.883 18.832.288

SUPERLÓPEZ 1.711.199 10.088.220

EL MEJOR VERANO DE MI VIDA 1.410.179 7.986.852

PERFECTOS DESCONOCIDOS 1.252.048 7.726.450

LA TRIBU 999.821 6.055.899

Fuente: SGAE.

29resumen ejecutivovídeo

2019anuario sgae de las artes escénicas, musicales y audiovisuales

VÍDEO

El sector videográfico está sufriendo un cambio de tendencia que perjudica al mer-cado físico y más tradicional. De esta forma, siguen cerrando en España los tradiciona-les videoclubs y algunas entidades relacionadas, como la Unión Videográfica Española, quedan abocadas a una obligada inactividad.

Igual que analizamos en el caso de la música grabada, la evolución de los archivos audiovisuales vistos en streaming fue positiva. Un 40,2% de la población española de-claró haber visto en 2018 algún vídeo de esta forma la última semana. Dicho dato implica un incremento de 8,7 puntos porcentuales respecto al año anterior. Por el con-trario, el porcentaje de población que declaró haber descargado algún archivo audiovi-sual fue del 6,7% (3,9 puntos menos que en 2017).

GRÁFICO 22 I Evolución de la población que descargó/vio contenidos audiovisuales. 2014-2018

20

30

0

10

5

40

45

15

25

35

28,2%

16,0%

31,5%

13,5%

29,8%

11,9%

31,5%

10,6%

40,2%

6,7%

Porcentaje de población que vio contenidos audiovisuales en streaming

2016 2018201720152014

Porcentaje de población que descargó archivos audiovisuales

Unidad: % de población de entre 14 y 70 años.Fuente: elaboración propia a partir de los datos de Descargas online y modelos de distribución de videojuegos 2018, de Fundación SGAE.

Nota: dada la diferente naturaleza de los datos, los de descargas se refieren a los últimos tres meses, mientras que los de streaming hacen referencia a la última semana.

30resumen ejecutivovídeo

2019anuario sgae de las artes escénicas, musicales y audiovisuales

Como ya hemos avanzado, el sector videográfico está adaptándose a los nuevos modelos de negocio. Entre ellos, debemos hablar del auge que están experimentando la televisión de pago y las nuevas plataformas, que ofrecen gran variedad de contenidos audiovisuales a la carta. El porcentaje de hogares españoles abonados a alguna de ellas en 2018 fue del 63,1% (lo que implica una subida respecto a 2017 de 20,1 puntos porcentuales).

GRÁFICO 23 I Evolución de los hogares abonados a plataformas de contenidos audiovisuales / televisión de pago. 2014-2018

40

60

0

20

10

30

50

70

36,7%

28,6%31,9%

43,0%

63,1%

Porcentaje de población abonada a plataformas/televisión de pago

2016 2018201720152014

Unidad: % sobre el total de los hogares españoles.Fuente: elaboración propia a partir de los datos de EGM (febrero-noviembre). 2014-2018.

31resumen ejecutivotelevisión

2019anuario sgae de las artes escénicas, musicales y audiovisuales

Se mantiene la tendencia descendente del consumo televisivo. En 2018, la media de consumo diario por habitante cae hasta los 216 minutos, lo que implica un descenso de nueve minutos respecto a la media de 2017. Comunidad Valenciana y el conjunto de comunidades que componen la categoría “resto” fueron las que mostraron un mayor consumo, con una media de 236 minutos. Las siguen Castilla-La Mancha (con 229 minutos) y Asturias (con 224). En el otro extremo, encontramos Murcia (con 200 mi-nutos), Cataluña (con 203) e Illes Balears (204).

En oposición a lo anterior, el porcentaje de hogares que utilizan plataformas de pago (como Netflix, HBO, Amazon Prime…) aumenta, según los datos de la CNMC. Según dicha entidad, durante 2018 se registró una media anual del 32,7%, lo que implica un incremento de 6,5 puntos porcentuales respecto a la media del año anterior.

GRÁFICO 24 I Evolución del consumo de TV en España. 2008-2018

0

50

100

150

200

250

300

20172008 2009 2010 2011 2012 2013 2014 2015 2016 2018

227 226 225 216234 239 246 244 239 234 230

Unidad: minutos diarios promedio por persona (individuos de cuatro y más años).Fuente: elaboración propia a partir de datos del Anuario de audiencias de TV de Kantar Media (2008-2018).

TELEVISIÓN

32resumen ejecutivotelevisión

2019anuario sgae de las artes escénicas, musicales y audiovisuales

La franja horaria que acumula mayor consumo televisivo es la nocturna, funda-mentalmente de 21:00 a 23:30 horas. La franja del mediodía, de 15:00 a 16:00 horas, es la siguiente por volumen de consumo. Esto ocurre tanto de lunes a viernes como los fines de semana. En ambos casos, coinciden con los momentos del día de mayor con-sumo en años anteriores.

Tras varios años de subidas, en 2018 se produce un descenso de los ingresos pu-blicitarios en televisión. En total, se recaudaron por este concepto 2.127,2 millones de euros, lo que implica un descenso del 0,8% respecto al año anterior. Las pérdidas de la publicidad televisiva, si comparamos la cifra de 2018 con la del año 2008, son del 31%. Los canales de pago son los únicos que experimentan un incremento de los ingresos por publicidad, en concreto, del 13,4%, a pesar de lo cual siguen representando el 5% del total. El mayor peso relativo se encuentra en los ingresos publicitarios de las televisiones nacionales en abierto, que acumulan el 90% del total.

33resumen ejecutivoradio

2019anuario sgae de las artes escénicas, musicales y audiovisuales

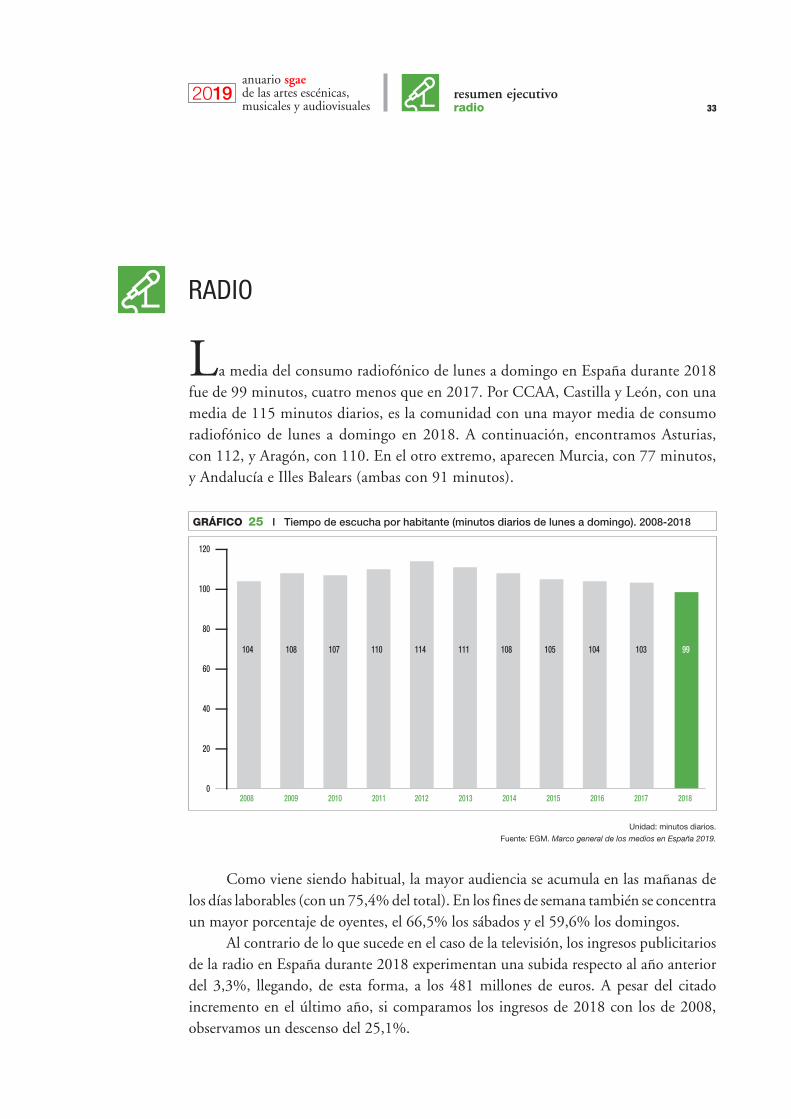

La media del consumo radiofónico de lunes a domingo en España durante 2018 fue de 99 minutos, cuatro menos que en 2017. Por CCAA, Castilla y León, con una media de 115 minutos diarios, es la comunidad con una mayor media de consumo radiofónico de lunes a domingo en 2018. A continuación, encontramos Asturias, con 112, y Aragón, con 110. En el otro extremo, aparecen Murcia, con 77 minutos, y Andalucía e Illes Balears (ambas con 91 minutos).

GRÁFICO 25 I Tiempo de escucha por habitante (minutos diarios de lunes a domingo). 2008-2018

0

20

40

60

80

100

120

20092008 2010 2011 2012 2013 2014 2015 2016 2017 2018

104 103 99108 107 110 114 111 108 105104

Unidad: minutos diarios.

Fuente: EGM. Marco general de los medios en España 2019.

Como viene siendo habitual, la mayor audiencia se acumula en las mañanas de los días laborables (con un 75,4% del total). En los fines de semana también se concentra un mayor porcentaje de oyentes, el 66,5% los sábados y el 59,6% los domingos.

Al contrario de lo que sucede en el caso de la televisión, los ingresos publicitarios de la radio en España durante 2018 experimentan una subida respecto al año anterior del 3,3%, llegando, de esta forma, a los 481 millones de euros. A pesar del citado incremento en el último año, si comparamos los ingresos de 2018 con los de 2008, observamos un descenso del 25,1%.

RADIO

34resumen ejecutivonuevas tecnologías

2019anuario sgae de las artes escénicas, musicales y audiovisuales

En 2018 se mantienen niveles muy altos en la presencia de televisores y teléfonos móviles en los hogares españoles (el 98,7% y el 95,2%, respectivamente). Si bien ob-servamos un ligerísimo descenso, respecto a 2017, en el caso de la televisión (0,1 pun-tos menos), el teléfono móvil, por el contrario, sube 0,6 puntos. La conexión a internet llega hasta el 82,2%, con una subida de 2,5 puntos en el último año. El teléfono fijo recupera algo de lo perdido el año 2017 (con 0,4 puntos más que dicho año) y alcanza el 72,2% de presencia. El ordenador se sitúa en el 61,9% de los hogares (1,1 puntos más que en 2017). Pero, sin duda, el mayor ascenso producido durante 2018 es la re-cepción de televisión de pago, que ya está presente en el 43,7% de los hogares españo-les. Los hogares con tablet (31,8%) y con videoconsola (20,9%) también han aumen-tado en 0,5 y 0,6 puntos porcentuales, respectivamente.

GRÁFICO 26 I Equipamiento tecnológico del hogar en España. 2008-2018

2011201020092008 2012 2013

2015 2016 2017 20182014

Televisión Teléfono móvil Teléfono fijo OrdenadorConexión a internet Tablet Videoconsola

99,5

85,7

74,7

53,6

42,0

26,9

99,5

88,2

73,5

55,7

44,9

30,1

99,4

90,6

72,7

59,5

50,4

32,3

99,3

90,7

73,8

62,2

55,0

27,6

99,3

91,2

73,5

64,5

58,1

5,0

29,3

99,3

92,3

74,2

64,6

61,3

13,6

30,0

99,2

92,2

73,2

64,3

66,3

23,2

28,7

99,1

92,8

73,0

60,9

69,5

27,1

22,7

99,0

94,2

72,5

61,4

77,0

30,4

22,2

98,8

98,7

Abonado/recibe TV de pago

24,7

23

,9

23,6

24

,5

21,6

18

,8

20,6

24

,8

29,1

33,5

43,7

94,6

95,2

71,8

72,2

60,8

61,9

79,7 82

,2

31,3

31,8

20,3

20,9

Unidad: % hogares. Fuente: elaboración propia a partir de los datos del EGM. AIMC. Marco general de los medios en España 2019.

NUEVAS TECNOLOGÍAS

35resumen ejecutivonuevas tecnologías

2019anuario sgae de las artes escénicas, musicales y audiovisuales

Los dispositivos de acceso a internet más comunes fueron, por este orden: el te-léfono móvil, utilizado por un 90,1% de los usuarios (dos puntos menos que en 2017), el ordenador portátil, usado por un 68,7% de los internautas (8,8 puntos menos), y el ordenador fijo o de sobremesa, que fue utilizado por el 55,9% de los usuarios (11,5 puntos menos). El resto de los dispositivos de acceso a internet que hemos analizado también refleja descensos en su uso. La tablet cae hasta el 47,7%, 10,5 puntos menos que en 2017. La televisión baja hasta el 27,1%, 6,2 puntos menos. La videoconsola de sobremesa fue utilizada por un 10% de usuarios (5,8% menos que un año antes). El 6,9% de los usuarios usó el reloj inteligente o smartwatch para acceder a internet (0,9 puntos porcentuales menos que un año antes).

Según el estudio Movile Marketing 2018 de IAB, también baja hasta el 96% el porcentaje de internautas mayores de 16 años con smartphone, lo que supone un punto menos que un año antes.

Del mismo modo, observamos una evolución negativa en el mercado físico de los videojuegos. Durante 2018, en España se ingresaron por dicho concepto 850 millones de euros (3,3% menos que en 2017). Si comparamos el dato de 2018 con el de 2008, vemos un descenso del 25,1%. Si desglosamos el resultado de 2018, el 42,8% corres-ponde a los ingresos por videojuegos (364 millones), el 41,9% por consolas (356 mi-llones) y el restante 15,3% por periféricos y accesorios (130 millones). Solo en el último caso observamos un incremento respecto al año anterior, en concreto, del 8,1%. Por el contrario, la venta de videojuegos y consolas bajó respeto a 2017, un 6,7% y un 5,4%, respectivamente. Por el contrario, los videojuegos online recaudaron 680 millones de euros, que sumados al mercado físico ingresaron 1.530 millones de euros (un 12,6% más que en 2017).

2018 ANUARIO SGAE

DE LAS ARTES ESCÉNICAS, MUSICALES Y AUDIOVISUALES

Con la colaboración de