2 procedimiento-penal-en-delitos-tributarios

25

PROCESO PENAL TRIBUTARIO, SU PROCESO PENAL TRIBUTARIO, SU VIGENCIA Y PROBLEMÁTICA ACTUAL VIGENCIA Y PROBLEMÁTICA ACTUAL Dr. César Alejandro Franco Gonzáles. Dr. César Alejandro Franco Gonzáles. Fiscal Adjunto Provincial Penal Titular de Lima. Fiscal Adjunto Provincial Penal Titular de Lima.

-

Upload

dante-veliz-g -

Category

Education

-

view

187 -

download

0

Transcript of 2 procedimiento-penal-en-delitos-tributarios

PROCESO PENAL TRIBUTARIO, SU PROCESO PENAL TRIBUTARIO, SU VIGENCIA Y PROBLEMÁTICA ACTUALVIGENCIA Y PROBLEMÁTICA ACTUAL

Dr. César Alejandro Franco Gonzáles.Dr. César Alejandro Franco Gonzáles.

Fiscal Adjunto Provincial Penal Titular de Lima.Fiscal Adjunto Provincial Penal Titular de Lima.

VIGENCIA CÓDIGO DE PROCEDIMIENTOS PENALES Modelo Mixto (Inquisitivo-Acusatorio) Ley 9024 (16/01/1940).

NUEVO CÓDIGO PROCESAL PENAL Modelo Acusatorio Adversarial Decreto Legislativo 957 (29/07/2004) -Decreto Legislativo 638 (27/04/1991) (Regula algunos artículos

Vigentes del Nuevo C.P.P)

Modelo Actual en el Código de Procedimientos Penales.

Modelo Mixto-Inquisitivo

JUEZ PENAL FISCAL

PROCESADO

Modelo en el Código Procesal Penal.

Modelo Acusatorio Adversarial

JUEZ PENAL

FISCAL PROCESADO

Vigencia del Nuevo Código Procesal Penal

Huaura (2006), la Libertad (2007); Tacna, Moquegua y Arequipa (2008); Tumbes, Lambayeque, Piura, Cusco, Puno, Madre de Dios, Ica y Cañete, Cajamarca, Amazonas y San Martín Áncash y El Santa, Ayacucho, Huancavelica y Apurímac, Huánuco, Pasco y Junín, Ucayali, Loreto, Callao, Lima Norte y Lima y Lima Sur.

Características del Modelo Acusatorio Adversarial

Acusatorio: En tanto quien sostenga la acusación tendrá la carga de determinar el hecho típico y probar los hechos que

acrediten la responsabilidad penal de las personas, sin que los tribunales puedan asumir ni rebasar los términos de la acusación, preservándose en todo momento la distinción entre las funciones propias de la acusación, de la defensa y del juez o tribunal de juicio oral.

Garantista:

Adversarial: En tanto implica una contienda entre partes en situación de igualdad procesal sometidas a la jurisdicción.

Oral: En tanto las pretensiones, argumentaciones y pruebas en el desarrollo del proceso se deben plantear, introducir

y desahogar en forma oral ante el juez o tribunal, bajo los principios de inmediación y contradicción, sin perjuicio de que la legislación pueda establecer casos en que los incidentes, recursos y cualquier otras solicitudes de trámite se formulen por escrito o por cualquier otro medio. La acusación y la sentencia siempre tendrán que asentarse por escrito.

INTRODUCCION: NOCIONES BASICASINTRODUCCION: NOCIONES BASICAS

Proceso PenalProceso Penal: El proceso es el conjunto de : El proceso es el conjunto de actos que se suceden en el tiempo, manteniendo actos que se suceden en el tiempo, manteniendo vinculación, de modo que están concatenados vinculación, de modo que están concatenados sea por el fin perseguido, sea por la causa que los sea por el fin perseguido, sea por la causa que los genera.genera.

El proceso es el camino por recorrer entre la El proceso es el camino por recorrer entre la violación de una norma y la sanción penal.violación de una norma y la sanción penal.

CARACTERISTICAS DEL PROCESO PENALCARACTERISTICAS DEL PROCESO PENAL

- - Es llevado a cabo por órganos jurisdiccionales Pre establecidos Es llevado a cabo por órganos jurisdiccionales Pre establecidos por la ley.por la ley.

- Es la realización del Derecho Penal Objetivo. Es la represión - Es la realización del Derecho Penal Objetivo. Es la represión del hecho punible mediante la imposición de una pena.del hecho punible mediante la imposición de una pena.

- - Genera derechos y obligaciones entre los sujetos procesales.Genera derechos y obligaciones entre los sujetos procesales. - - Su objetivo :Su objetivo : Art. 72 CdPP:Art. 72 CdPP: “La instrucción tiene por objeto reunir la prueba de la realización del delito, de las “La instrucción tiene por objeto reunir la prueba de la realización del delito, de las

circunstancias en que se ha perpetrado y de sus móviles; establecer la distinta participación que circunstancias en que se ha perpetrado y de sus móviles; establecer la distinta participación que hayan tenido los autores y cómplices en la ejecución o después de su realización (…)”hayan tenido los autores y cómplices en la ejecución o después de su realización (…)”

Art. 321 CPP.-Art. 321 CPP.- La Investigación Preparatoria persigue reunir los elementos de convicción, de La Investigación Preparatoria persigue reunir los elementos de convicción, de cargo y de descargo, que permitan al Fiscal decidir si formula o no acusación y en su caso, al cargo y de descargo, que permitan al Fiscal decidir si formula o no acusación y en su caso, al imputado preparar su defensa. Tiene por finalidad determinar si la conducta incriminada es imputado preparar su defensa. Tiene por finalidad determinar si la conducta incriminada es delictuosa, las circunstancias o móviles de la perpetración, la identidad del autor o partícipe y de la delictuosa, las circunstancias o móviles de la perpetración, la identidad del autor o partícipe y de la víctima, asi como la existencia del daño causado.víctima, asi como la existencia del daño causado.

PRINCIPIOS QUE REGULAN EL PROCESO PRINCIPIOS QUE REGULAN EL PROCESO PENAL TRIBUTARIOPENAL TRIBUTARIO

-Garantía del un Juicio Previo: (-Garantía del un Juicio Previo: (Nulla Poena sine Previa Juditio)Nulla Poena sine Previa Juditio).. - - Garantía del Juez Penal NaturalGarantía del Juez Penal Natural - Principio de Legalidad.- Principio de Legalidad. - Presunción de Inocencia.- Presunción de Inocencia. - Principio del In dubio Pro Reo.- Principio del In dubio Pro Reo. - Principio del Ne Bis in Ídem:- Principio del Ne Bis in Ídem: (Sustantivo y Procesal)(Sustantivo y Procesal).. - Principio de Plazo Razonable.- Principio de Plazo Razonable. - Principio de Inmediación. - Principio de Inmediación. (Formal – Material)(Formal – Material) -- Principio de la Tutela Judicial Efectiva-- Principio de la Tutela Judicial Efectiva

Derecho de Acceso a la Justicia. Derecho de Acceso a la Justicia. Derecho a la gratuidad del proceso penalDerecho a la gratuidad del proceso penal Derecho a Obtener Resolución Fundadas en Derechos.Derecho a Obtener Resolución Fundadas en Derechos. Derecho a la Instancia PluralDerecho a la Instancia Plural Derecho a la Ejecución de las Resoluciones Judiciales.Derecho a la Ejecución de las Resoluciones Judiciales.

MODELO ACUSATORIO ADVERSARIAL EN EL NUEVO C.P.P

FORMALIZACION DE INVESTIGACION

PREPARATORIA

ETAPA INTERMEDIA JUICIODILIGENCIAS

PRELIMINARES

INVESTIGACION PREPARATORIA

PROCESO COMUN

MODELO EN EL CODIGO DE PROCEDIMIENTOS PENALES VIGENTE

INVESTIGACION PRELIMINAR

ETAPA INTRUCCION PENAL

ETAPA INTERMEDIA JUICIO ORAL

PROCESO PENAL ORDINARIO

ORGANIGRAMA PROCESO JUDICIAL EN DELIOS TRIBUTARIOSORGANIGRAMA PROCESO JUDICIAL EN DELIOS TRIBUTARIOSVIGENTEVIGENTE

Comisión del hecho Presuntamente Delictuoso

TIPICOANTIJURIDCO CULPABLE

investigación del órg adm. del tributoAtraves de una Unidad

Especialzada

Informe del Org. Adm. del TributoFormulando denuncia penal.SunatMunicipalidadesGobierno Reg.

Investigación Fiscal.

1º Fiscalía Especializada En Delitos Tributarios

Juez Penal (1)Investigación

Judicial

Cualquier Juzgado Penal.

Informe FinalDel Juzgado

Sala Penal (3)Juicio OralSentencia

1º Instancia

Corte SupremaRev. Apelación

2º Instancia

Nuevo Código Procesal Penal vs Cod. de Proc. Penales en el Proceso Penal Tributario

INICIO DE LA INVESTIGACION

DILIGENCIAS PRELIMINARES

NCPP

Cd PP

-A cargo del Ministerio Público, con Participación del órgano administrador de

Tributo

El Ministerio Público, en los casos de delito El Ministerio Público, en los casos de delito tributario, dispondrá la formalización de la tributario, dispondrá la formalización de la Investigación Preparatoria Investigación Preparatoria previo informe previo informe motivado del Órgano Administrador del motivado del Órgano Administrador del

Tributo.Tributo.

-- A cargo del órgano administrador del Tributo, con Participación del Ministerio Público.

- Se refiere a la Formalización de la Denuncia Penal.

-El Juez, Penal Dicta el Auto Apertorio de Instrucción, donde a partir de ahí se inicia el

proceso de investigación judicial, equivalente a la investigación preparatoria.

FORM. DE INVESTIGACION PREPARATORIA

Nuevo Código Procesal Penal vs Cod. de Proc. Penales en el Proceso Penal Tributario

ETAPA DE INVESTIGACION PREPARATORIA

DILIGENCIAS PRELIMINARES

NCPP

Cd PP

-A cargo del Ministerio Público.-La Policía, en su informe, está impedido pronunciarse sobre la calificación jurídica de los hechos e imputar responsabilidades.-- Existe apremio de conducción de grado o fuerza a quienes al ser citados no asisten.-- 20 días se puede ampliar por

- El fiscal Formaliza Investigación Preparatoria. -El Fiscal Comunica al Juez de Inv. Prep. Su decisión de continuar con las Investigaciones.-- Se encuentra a cargo del Fiscal quien dirige las Investigaciones.

-A cargo del Ministerio Público (Investigación Preliminar).-- Atestado, o Parte Policial, califica e imputa responsabilidades.-- No existe apremio a las partes que no quieran concurrir voluntariamente.-- No existe plazo.

-El Fiscal Formaliza Denuncia Penal, lo que no obliga al Juez Penal, quien puede declarar no ha Lugar apertura Instrucción Penal.-- Se encuentra a cargo del Juez Penal, quien dirige las investigaciones.

FORM. DE INVESTIGACION PREPARATORIA

Nuevo Código Procesal Penal vs Cod. de Proc. Penales en el Proceso Penal Tributario

ETAPA DE INVESTIGACION PREPARATORIA

CONCLUSION DE LAS DILIGENCIAS PRELIMINARES

NCPP

Cd PP

-El Fiscal Formaliza Investigación Preparatoria-- Acusa Directamente.-- Decide el Archivo de las Investigaciones en cuyo caso notifica tanto al denunciante como imputado en cuyo caso el primero tiene 5 días para presentar su recurso de queja.

-INVESTIGACION PREPARATORIA.

El Fiscal Decide su Inicio, pero una vez iniciado, no puede archivar sin la intervención del Juez de Investigación Preparatoria.

-INVESTIGACION PRELIMINAR -ETAPA DE INSTRUCCIÓN PENAL-- El Juez, Penal puede archivar el proceso previa opinión del Ministerio Público, siendo que este puede apelar si no esta conforme..

FORM. DE INVESTIGACION PREPARATORIA

Nuevo Código Procesal Penal vs Cod. de Proc. Penalesen el Proceso Penal Tributario

PLAZOS DE INVESTIGACION PREPARATORIA

PROCESO DE INVESTIGACION

NCPP

Cd PP

-PROCESO COMUN

-Casación 02-2008 La Libertad. Del 03 de junio del 2008

-Plazo de las Diligencias Preliminares 20 dias.-- Plazo de la Investigación Preparatoria -- 120 + 60 -- Proceso Complejo 8 meses + igual plazo la concede el Juez-- No puede exceder de 18 meses.-- El Control de Plazos lo ejerce el Juez de la Inv. Preparatoria a solicitud de alguna de las partes. Si lo declara procedente ordena un pronunciamiento de fondo al Fiscal.

-PROCESO ORDINARIO -Que sólo se computa una vez judicializado el Proceso-- No se Computa el Plazo de las Investigaciones Preliminares-- 120 días más 60 días.-- No existe un control de Plazos propiamente dicho, sin embargo, el Juez, puede devolver el expediente para un pronunciamiento de fondo si es que el fiscal esta solicitando un plazo ampliatorio para llevarse a cabo ciertas diligencias.

FORM. DE INVESTIGACION PREPARATORIA

MEDIDAS COERCITIVAS DEL PROCESO MEDIDAS COERCITIVAS DEL PROCESO PENAL TRIBUTARIOPENAL TRIBUTARIO

NATURALEZA:NATURALEZA: Cautelares, Provisionales, Instrumentales, Coactivas, Oficiales, Urgentes, Variables.Cautelares, Provisionales, Instrumentales, Coactivas, Oficiales, Urgentes, Variables. CLASIFICACION:CLASIFICACION: PERSONALES:PERSONALES: DetenciónDetención Detención Domiciliaria.Detención Domiciliaria. Incomunicación.Incomunicación. Impedimento de Salida del País.Impedimento de Salida del País. REALES:REALES: -Embargo-Embargo -Secuestro o Incautación-Secuestro o Incautación -Inmovilización-Inmovilización Vigilancia o Clausura del Local Vigilancia o Clausura del Local

Características del Proceso Penal TributarioCaracterísticas del Proceso Penal Tributario

EXPEDIENTE PENALTRIBUTARIO

VIA PROCESAL:PROCESO ORDINARIO4 meses +2 meses.Complejos: podrá ampliar por 8 meses

FACULTADES DEL JUEZ:-DETENCION DEL PROCESADO.-EMBARGOS. INSP JUDICIAL.-CITAR : DECLA. DE LAS PARTES-LEV. DEL SECRETO BANCARIO- INVESTIGA PERO NO SENTENCIA

RESERVADO.MANUALESCRITO.

JUDICIALIZACION DELJUDICIALIZACION DEL DELITO TRIBUTARIO DELITO TRIBUTARIO

Fuente Legal : Fuente Legal : Decreto Legislativo Nº 813. (Ley Penal Tributaria).Decreto Legislativo Nº 813. (Ley Penal Tributaria).

Vigencia del 20/04/1996.Vigencia del 20/04/1996.

Artículo 7. Requisito de procedibilidad.-Artículo 7. Requisito de procedibilidad.- 1. El Ministerio Público, en los casos de delito tributario, dispondrá la 1. El Ministerio Público, en los casos de delito tributario, dispondrá la

formalización de la Investigación Preparatoria formalización de la Investigación Preparatoria previo informe motivado del previo informe motivado del Órgano Administrador del Tributo.Órgano Administrador del Tributo.

2. Las Diligencias Preliminares y, cuando lo considere necesario el Juez o el 2. Las Diligencias Preliminares y, cuando lo considere necesario el Juez o el Fiscal en su caso, los demás actos de la Instrucción o Investigación Fiscal en su caso, los demás actos de la Instrucción o Investigación Preparatoria, deben contar con la participación especializada del Órgano Preparatoria, deben contar con la participación especializada del Órgano Administrador del Tributo”. (*)Administrador del Tributo”. (*)

NATURALEZA JURIDICA DEL INFORME PREVIO DEL Órgano NATURALEZA JURIDICA DEL INFORME PREVIO DEL Órgano ADMINISTRADOR DEL TRIBUTOADMINISTRADOR DEL TRIBUTO

TRIBUNAL CONSTITUCIONALTRIBUNAL CONSTITUCIONAL EXP. Nº 04343-2009-PHC/TC EXP. Nº 04343-2009-PHC/TC (HABEAS CORPUS)(HABEAS CORPUS) EXP. Nº 1679-2005-PA/TCEXP. Nº 1679-2005-PA/TC. (DEMANDA DE AMPARO. (DEMANDA DE AMPARO)) EXP. Nº 1680-2005-PA/TC. EXP. Nº 1680-2005-PA/TC. (DEMANDA DE AMPARO)(DEMANDA DE AMPARO)

En todas ellas, se ha discutido la Constitucionalidad o Legalidad de los artículos 7,8,9 y 10 del Decreto En todas ellas, se ha discutido la Constitucionalidad o Legalidad de los artículos 7,8,9 y 10 del Decreto Legislativo 813 (Ley Penal Tributaria).Legislativo 813 (Ley Penal Tributaria).

-VIOLACIÓN DE LA AUTONOMÍA DEL MINISTERIO PÚBLICO:-VIOLACIÓN DE LA AUTONOMÍA DEL MINISTERIO PÚBLICO: Pues desplazan a éste de la Pues desplazan a éste de la función de conducir la investigación de los delitos y lo obligan a formalizar la denuncia presentada función de conducir la investigación de los delitos y lo obligan a formalizar la denuncia presentada por la SUNAT.por la SUNAT.

- - VIOLACION DEL DEBIDO PROCESO: VIOLACION DEL DEBIDO PROCESO: Por haberse incorporado como prueba a un proceso penal Por haberse incorporado como prueba a un proceso penal la investigación administrativa que realiza la SUNAT.la investigación administrativa que realiza la SUNAT.

-VIOLACION DE LA PRESUNCION DE INOCENCIA: -VIOLACION DE LA PRESUNCION DE INOCENCIA: Por haberse decretado que el Ministerio Por haberse decretado que el Ministerio Público debe formalizar denuncia penal, previo informe del órgano administrador del tributo.Público debe formalizar denuncia penal, previo informe del órgano administrador del tributo.

RESOLUCIONES EMITIDAS POR EL TRIBUNAL CONSTITUCIONALRESOLUCIONES EMITIDAS POR EL TRIBUNAL CONSTITUCIONAL:: Todas estas demandas han sido declaradas INFUNDADAS. Todas estas demandas han sido declaradas INFUNDADAS.

INICIO DEL PROCESO DE INVESTIGACIONINICIO DEL PROCESO DE INVESTIGACION

““Artículo 8.-Artículo 8.- Investigación y promoción de la acción penal Investigación y promoción de la acción penal

1. El Órgano Administrador del Tributo cuando, en el curso de sus actuaciones 1. El Órgano Administrador del Tributo cuando, en el curso de sus actuaciones administrativas, considere que existen indicios de la comisión de un delito tributario, administrativas, considere que existen indicios de la comisión de un delito tributario, inmediatamente lo comunicará al Ministerio Público, sin perjuicio de continuar con el inmediatamente lo comunicará al Ministerio Público, sin perjuicio de continuar con el procedimiento que corresponda.procedimiento que corresponda.

2. El Fiscal, recibida la comunicación, en coordinación con el Órgano Administrador 2. El Fiscal, recibida la comunicación, en coordinación con el Órgano Administrador del Tributo, dispondrá lo conveniente. En todo caso, podrá ordenar la ejecución de del Tributo, dispondrá lo conveniente. En todo caso, podrá ordenar la ejecución de determinadas diligencias a la Administración o realizarlas por sí mismo. En cualquier determinadas diligencias a la Administración o realizarlas por sí mismo. En cualquier momento, podrá ordenar al Órgano Administrador del Tributo le remita las momento, podrá ordenar al Órgano Administrador del Tributo le remita las actuaciones en el estado en que se encuentran y realizar por sí mismo o por la Policía actuaciones en el estado en que se encuentran y realizar por sí mismo o por la Policía las demás investigaciones a que hubiere lugar”. (*)las demás investigaciones a que hubiere lugar”. (*)

EXCLUSIVIDAD DEL ORGANO DE EXCLUSIVIDAD DEL ORGANO DE ADMINISTRACION PARA LA INVESTIGACION ADMINISTRACION PARA LA INVESTIGACION

DEL DELITO TRIBUTARIODEL DELITO TRIBUTARIO

Artículo 9.-

La Autoridad Policial, el Ministerio Público o el Poder Judicial cuando presuma la comisión del delito tributario, informarán al Órgano Administrador del Tributo que corresponda, debiendo remitir los antecedentes respectivos a fin de dar cumplimiento a lo dispuesto en los Artículos 7 y 8 del presente Decreto Legislativo.

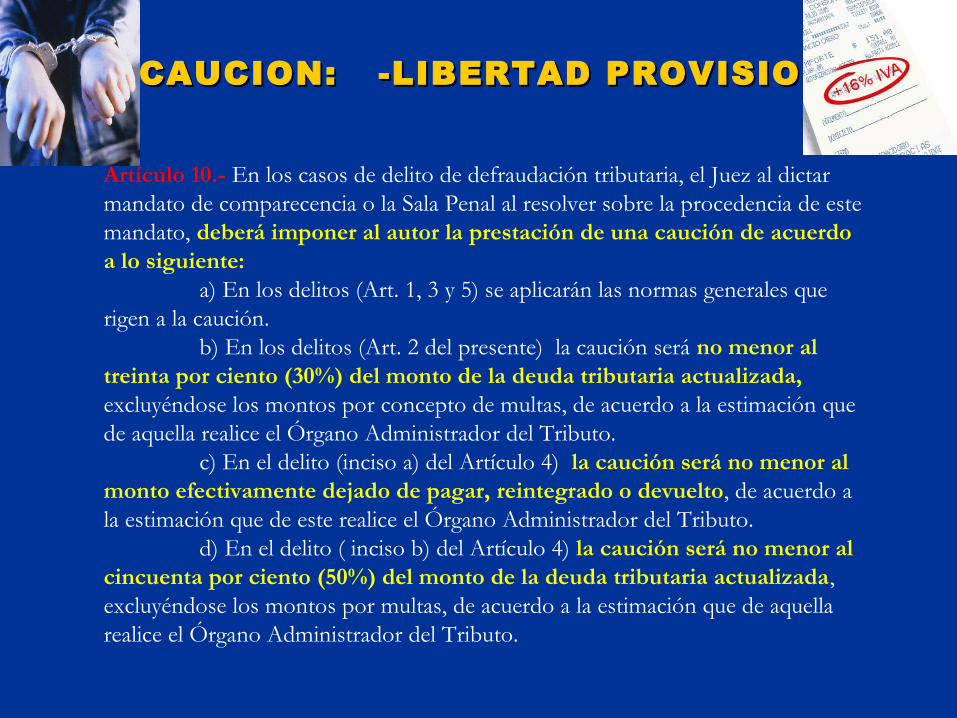

CAUCION: -LIBERTAD PROVISIONAL-CAUCION: -LIBERTAD PROVISIONAL-

Artículo 10.- En los casos de delito de defraudación tributaria, el Juez al dictar mandato de comparecencia o la Sala Penal al resolver sobre la procedencia de este mandato, deberá imponer al autor la prestación de una caución de acuerdo a lo siguiente:

a) En los delitos (Art. 1, 3 y 5) se aplicarán las normas generales que rigen a la caución.

b) En los delitos (Art. 2 del presente) la caución será no menor al treinta por ciento (30%) del monto de la deuda tributaria actualizada, excluyéndose los montos por concepto de multas, de acuerdo a la estimación que de aquella realice el Órgano Administrador del Tributo.

c) En el delito (inciso a) del Artículo 4) la caución será no menor al monto efectivamente dejado de pagar, reintegrado o devuelto, de acuerdo a la estimación que de este realice el Órgano Administrador del Tributo.

d) En el delito ( inciso b) del Artículo 4) la caución será no menor al cincuenta por ciento (50%) del monto de la deuda tributaria actualizada, excluyéndose los montos por multas, de acuerdo a la estimación que de aquella realice el Órgano Administrador del Tributo.

CONSECUENCIAS ACCESORIAS:

Artículo 17.- Si en la ejecución del delito tributario se hubiera utilizado la organización de una persona jurídica o negocio unipersonal, con conocimiento de sus titulares, el Juez podrá aplicar, conjunta o alternativamente según la gravedad de los hechos, las siguientes medidas:a) Cierre temporal o clausura definitiva del establecimiento, oficina o local en donde desarrolle sus actividades. El cierre temporal no será menor de dos ni mayor de cinco años.

b) Cancelación de licencias, derechos y otras autorizaciones administrativas.

c) Disolución de la persona jurídica.

MUCHAS GRACIASMUCHAS GRACIAS

![Delitos tributarios diapositiva[1]](https://static.fdocuments.ec/doc/165x107/558534ebd8b42a9b388b51c9/delitos-tributarios-diapositiva1.jpg)

![Lavado Activos Delitos Tributarios Yacolca[1]](https://static.fdocuments.ec/doc/165x107/563dbb5e550346aa9aac8f95/lavado-activos-delitos-tributarios-yacolca1.jpg)