1ra. LEY DE KIRCHHOF... · Web viewCOSTOS Y PRESUPUESTOS DE PROYECTOS ELÉCTRICOS CÁLCULO,...

14

PRÁCTICA No. 2 LABORATORIO DE INGENIERÍA ELÉCTRICA | CÁLCULO, ANÁLISIS E INTEGRACIÓN DEL COSTO DIRECTO POR MANO DE OBRA COSTOS Y PRESUPUESTOS DE PROYECTOS ELÉCTRICOS Subsecretaría de Educación Superior Tecnológico Nacional de México

Transcript of 1ra. LEY DE KIRCHHOF... · Web viewCOSTOS Y PRESUPUESTOS DE PROYECTOS ELÉCTRICOS CÁLCULO,...

|

CÁLCULO, ANÁLISIS E INTEGRACIÓN DEL COSTO DIRECTO POR MANO DE OBRA

LABORATORIO DE

INGENIERÍA ELÉCTRICA

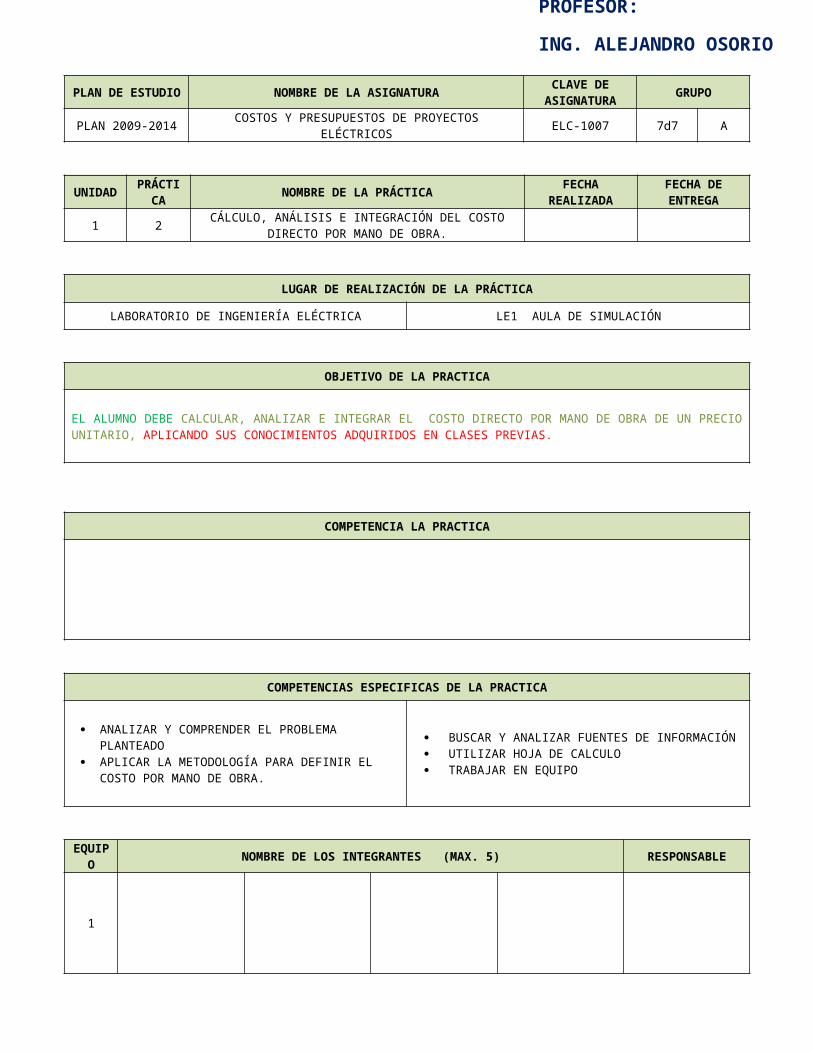

PROFESOR:

ING. ALEJANDRO OSORIO RIOS

PRÁCTICA No. 2

COSTOS Y PRESUPUESTOS DE PROYECTOS ELÉCTRICOS

Subsecretaría de Educación SuperiorTecnológico Nacional de MéxicoInstituto Tecnológico de Orizaba

PLAN DE ESTUDIO NOMBRE DE LA ASIGNATURA CLAVE DE ASIGNATURA GRUPO

PLAN 2009-2014 COSTOS Y PRESUPUESTOS DE PROYECTOS ELÉCTRICOS ELC-1007 7d7 A

UNIDAD PRÁCTICA NOMBRE DE LA PRÁCTICA FECHA REALIZADA FECHA DE ENTREGA

1 2 CÁLCULO, ANÁLISIS E INTEGRACIÓN DEL COSTO DIRECTO POR MANO DE OBRA.

LUGAR DE REALIZACIÓN DE LA PRÁCTICA

LABORATORIO DE INGENIERÍA ELÉCTRICA LE1 AULA DE SIMULACIÓN

OBJETIVO DE LA PRACTICA

EL ALUMNO DEBE CALCULAR, ANALIZAR E INTEGRAR EL COSTO DIRECTO POR MANO DE OBRA DE UN PRECIO UNITARIO, APLICANDO SUS CONOCIMIENTOS ADQUIRIDOS EN CLASES PREVIAS.

COMPETENCIA LA PRACTICA

COMPETENCIAS ESPECIFICAS DE LA PRACTICA

ANALIZAR Y COMPRENDER EL PROBLEMA PLANTEADO APLICAR LA METODOLOGÍA PARA DEFINIR EL COSTO POR

MANO DE OBRA.

BUSCAR Y ANALIZAR FUENTES DE INFORMACIÓN UTILIZAR HOJA DE CALCULO TRABAJAR EN EQUIPO

EQUIPO NOMBRE DE LOS INTEGRANTES (MAX. 5) RESPONSABLE

1

EQUIPO CALIFICACION DE LA EVALUACION

1____________ ____________ ____________ ____________ ____________

INTRODUCCIÓN

DEL COSTO DIRECTO

EL COSTO DIRECTO POR MANO DE OBRA es el que se deriva de las erogaciones que hace el contratista por el pago de salarios reales al personal que interviene en la ejecución del concepto de trabajo de que se trate, incluyendo al primer mando, en tendiéndose como tal hasta la categoría de cabo o jefe de una cuadrilla de trabajadores. No se considerarán dentro de este costo las percepciones del personal técnico, administrativo, de control, supervisión y vigilancia que corresponden a los costos indirectos.

El costo de mano de obra se obtendrá de la siguiente expresión:

Mo=SrR

Donde:“Mo” Representa el costo por mano de obra.“Sr” Representa el salario real del personal que interviene directamente en la ejecución de cada concepto de trabajo por jornada

de ocho horas, salvo las percepciones del personal técnico, administrativo, de control, supervisión y vigilancia que corresponden a los costos indirectos, incluyendo todas las prestaciones derivadas de la Ley Federal del Trabajo, la Ley del Seguro Social, la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores o de los Contratos Colectivos de Trabajo en vigor.Para la obtención del salario real se debe considerar la siguiente expresión:

Sr = Sn * FsrDonde:“Sn” Representa los salarios tabulados de las diferentes categorías y especialidades propuestas por el licitante o

contratista, de acuerdo a la zona o región donde se ejecuten los trabajos.“Fsr” Representa el factor de salario real.

“R” Representa el rendimiento, es decir, la cantidad de trabajo que desarrolla el personal que interviene directamente en la ejecución del concepto de trabajo por jornada de ocho horas. Para realizar la evaluación del rendimiento, se deberá considerar en todo momento el tipo de trabajo a desarrollar y las condiciones ambientales, topográficas y en general aquéllas que predominen en la zona o región donde se ejecuten.

Para los efectos del artículo anterior, se deberá entender al factor de salario real “Fsr” como la relación de los días realmente pagados en un periodo anual, de enero a diciembre, divididos entre los días efectivamente laborados durante el mismo periodo, de acuerdo con la siguiente expresión:

Fsr=Ps (TpTI )+ Tp

TIDonde:“Fsr” Representa el factor de salario real.“Ps” Representa, en fracción decimal, las obligaciones obrero-patronales derivadas de la Ley del Seguro Social y de la Ley del

Instituto del Fondo Nacional de la Vivienda para los Trabajadores.“Tp” Representa los días realmente pagados durante un periodo anual.“Tl” Representa los días realmente laborados durante el mismo periodo anual utilizado en Tp.

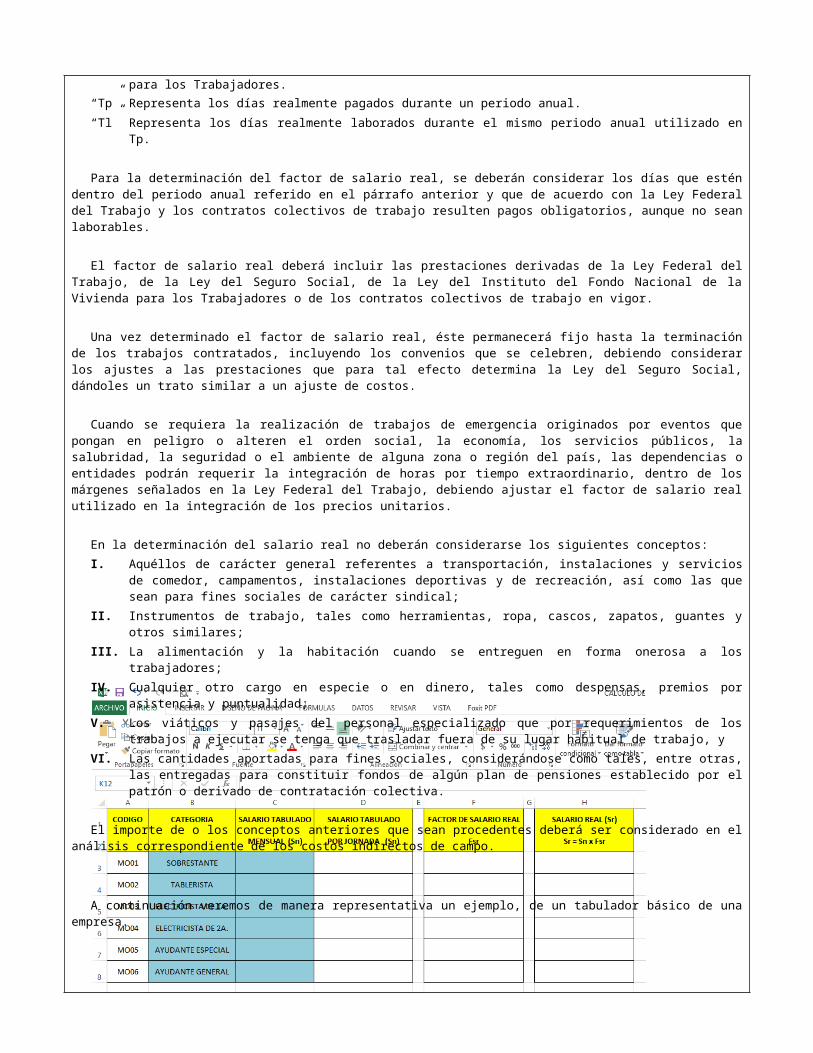

Para la determinación del factor de salario real, se deberán considerar los días que estén dentro del periodo anual referido en el párrafo anterior y que de acuerdo con la Ley Federal del Trabajo y los contratos colectivos de trabajo resulten pagos obligatorios, aunque no sean laborables.

El factor de salario real deberá incluir las prestaciones derivadas de la Ley Federal del Trabajo, de la Ley del Seguro Social, de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores o de los contratos colectivos de trabajo en vigor.

Una vez determinado el factor de salario real, éste permanecerá fijo hasta la terminación de los trabajos contratados, incluyendo los convenios que se celebren, debiendo considerar los ajustes a las prestaciones que para tal efecto determina la Ley del Seguro Social,

dándoles un trato similar a un ajuste de costos.

Cuando se requiera la realización de trabajos de emergencia originados por eventos que pongan en peligro o alteren el orden social, la economía, los servicios públicos, la salubridad, la seguridad o el ambiente de alguna zona o región del país, las dependencias o entidades podrán requerir la integración de horas por tiempo extraordinario, dentro de los márgenes señalados en la Ley Federal del Trabajo, debiendo ajustar el factor de salario real utilizado en la integración de los precios unitarios.

En la determinación del salario real no deberán considerarse los siguientes conceptos:I. Aquéllos de carácter general referentes a transportación, instalaciones y servicios de comedor, campamentos, instalaciones

deportivas y de recreación, así como las que sean para fines sociales de carácter sindical;II. Instrumentos de trabajo, tales como herramientas, ropa, cascos, zapatos, guantes y otros similares;III. La alimentación y la habitación cuando se entreguen en forma onerosa a los trabajadores;IV. Cualquier otro cargo en especie o en dinero, tales como despensas, premios por asistencia y puntualidad;V. Los viáticos y pasajes del personal especializado que por requerimientos de los trabajos a ejecutar se tenga que trasladar

fuera de su lugar habitual de trabajo, yVI. Las cantidades aportadas para fines sociales, considerándose como tales, entre otras, las entregadas para constituir fondos de

algún plan de pensiones establecido por el patrón o derivado de contratación colectiva.

El importe de o los conceptos anteriores que sean procedentes deberá ser considerado en el análisis correspondiente de los costos indirectos de campo.

A continuación veremos de manera representativa un ejemplo, de un tabulador básico de una empresa.

Así como un ejemplo representativo del cálculo de FACTOR DE SALARIO REAL por categoría de una empresa.

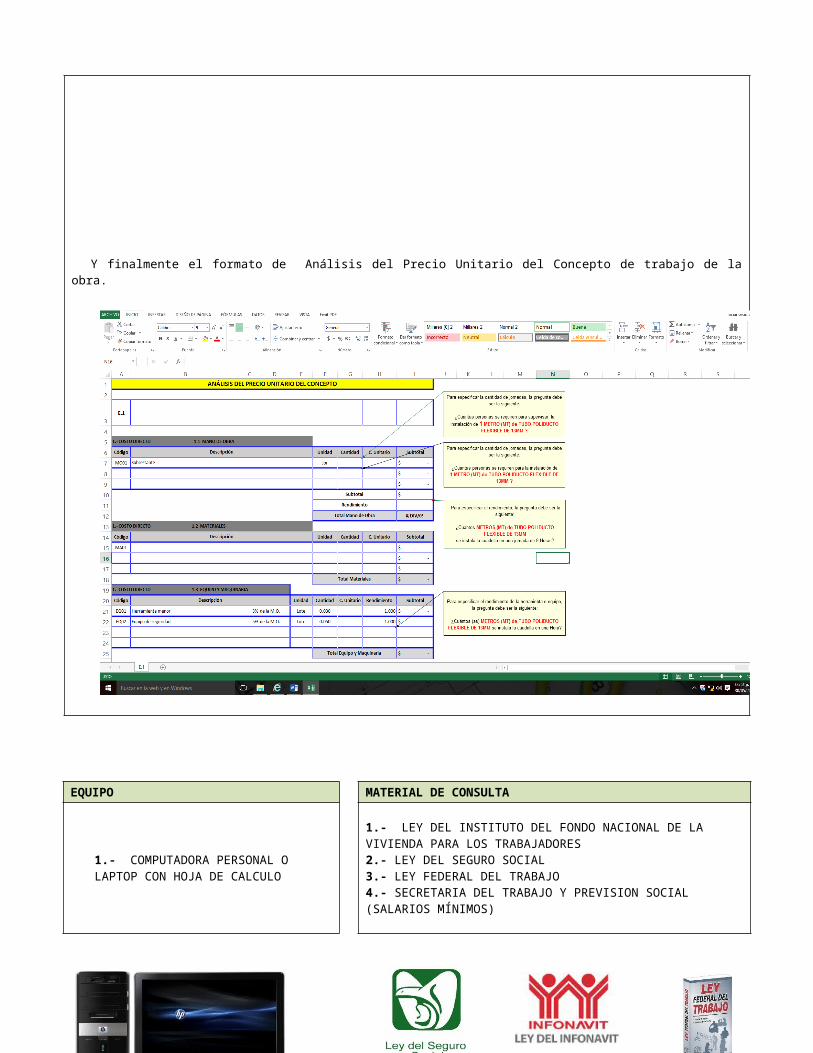

Y finalmente el formato de Análisis del Precio Unitario del Concepto de trabajo de la obra.

EQUIPO MATERIAL DE CONSULTA

1.- COMPUTADORA PERSONAL O LAPTOP CON HOJA DE CALCULO

1.- LEY DEL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES2.- LEY DEL SEGURO SOCIAL3.- LEY FEDERAL DEL TRABAJO4.- SECRETARIA DEL TRABAJO Y PREVISION SOCIAL (SALARIOS MÍNIMOS)

DESARROLLO

1).- UNA VEZ ANALIZADA LA ESTRUCTURA ORGANIZACIONAL DE SU EMPRESA ASI COMO LAS CARACTERISTICAS PARTICULARES DE NUESTRA OBRA A CONCURSAR, INCIAREMOS POR DEFINIR LAS CATEGORIAS DE PERSONAL QUE ESTARA DIRECTAMENTE INVOLUCRADO EN LA EJECUCION DE LOS TRABAJOS ASI COMO SU SALARIO BASE MENSUAL.

2).- AHORA CON LA INFORMACION ACTUALIZADA DE LA LEY DEL INSTITUTO DEL FONDO NACIONAL DE LA VIVIENDA PARA LOS TRABAJADORES, LEY DEL SEGURO SOCIAL, LEY FEDERAL DEL TRABAJO, SECRETARIA DEL TRABAJO Y PREVISION SOCIAL (Salarios Mínimos), PROCERDEMOS A CALCULAR EL FASAR A CADA UN A DE LAS CATEGORIAS ANTES MENCIONADAS, LLENANDO LOS CAMPOS QUE SE PIDEN EN EL FORMATO “CALCULO DEL FASAR (Fsr)”

3.- CON LOS DATOS OBTENIDOS EN CADA UNA DE LAS CATEGORIAS, CAPTURARLOS EN NUESTRO TABULADOR PARA ASI ENCONTRAR EL SALARIO REAL.

4.- UNA VEZ QUE SE TIENEN LOS RESULTADOS DEL TABULADOR PROCEDEMOS A REALIZAR LA CONFORMACION DEL CALCULO DE MANO DE OBRA DE CADA CONCEPTO DE OBRA UTILIZANDO AL FORMATO DE “ANALISIS DE PRECIOS UNITARIOS”EN ESTE FORMATO PRIMERO SE LLENARA CON LA DESCRIPCION DEL CONCEPTO DE OBRA A ANALIZAR UNA VEZ LLENADO DE FORMA COMPLETA Y CORRECTA SE CONFORMARA LA CUADRILLA DEL PERSONAL QUE EJECUTARA ESE CONCEPTO DE OBRA ASI COMO LA CONTIDAD DE JORNADAS NECESARIAS DE CADA CATEGORIA POR UNIDAD DE MEDIDA DEL CONCEPTO.

REPORTE DE LA PRACTICA

UNA VEZ CONCLUIDA LA ACTIVIDAD ENTREGAR AL DIA SIGUIENTE LA PRACTICA IMPRESA DEBIDAMENTE LLENADA Y ANEXANDO EN ESTA SECCION EL TABULADOR DE SALARIOS REALES Y EL ANALISIS DE FACTOR DE SALARIO REAL DE CADA UNA DE LAS CATEGORIAS DE MANO DE OBRA.

CONCLUSIONES

En función de los resultados obtenidos durante la práctica de laboratorio, se concluye que:

___________________________________________________________________________________________________________

___________________________________________________________________________________________________________

___________________________________________________________________________________________________________

___________________________________________________________________________________________________________

Como conclusión general podemos establecer que:

___________________________________________________________________________________________________________

___________________________________________________________________________________________________________

___________________________________________________________________________________________________________

___________________________________________________________________________________________________________

EVALUACIÓN

RÚBRICA DE EVALUACIÓN

NIVELES DE DESEMPEÑO

ASPECTO A EVALUAR

MUY BIEN10

BIEN9-8

REGULAR7-6

DEFICIENTE5-0

PRESENTACIÓN E INGRESO AL

LABORATORIO.

20%

⃝ Todos los integrantes se presentan puntualmente a la práctica de laboratorio.Visten con ropa adecuada para ingresar al laboratorio.Cumplen con el 100% con el reglamento de ingreso al laboratorio.

⃝⃝ Alguno de los integrantes se no presenta puntualmente a la práctica de laboratorio. (Tolerancia de 5 min).Visten con ropa adecuada para ingresar al laboratorio.Cumplen con el 100% con el reglamento de ingreso al laboratorio.

⃝⃝ Alguno de los integrantes se no se presenta a la práctica de laboratorio.Visten con ropa adecuada para ingresar al laboratorio.Cumplen con el 100% con el reglamento de ingreso al laboratorio.

⃝⃝ No se presentan la mayoría de los integrantes del equipo a la práctica de laboratorio.No visten con ropa adecuada para ingresar al laboratorio.No cumplen con el 100% con el reglamento de ingreso al laboratorio.

COMPORTAMIENTO DEL EQUIPO DURANTE LA

PRÁCTICA.

20%

⃝⃝ El equipo muestra perfecto orden durante todo el desarrollo de la práctica.El equipo muestra respeto hacia el profesor y sus compañeros.El equipo muestra cuidado en el uso y manejo del equipo, material e instalaciones.El equipo acata instrucciones del profesor.

⃝⃝ El equipo muestra alguna deficiencia o descuido en sus actividades relacionadas con la práctica, sin embargo se corrige y concluyen sin contratiempos.

⃝⃝ El equipo muestra varias deficiencias o descuidos en sus actividades relacionadas con la práctica y el profesor tiene que intervenir y corregir personalmente.

⃝⃝ El equipo muestra muchas deficiencias o descuidos en sus actividades relacionadas con la práctica, el profesor tiene que intervenir y corregir personalmente.

ORGANIZACIÓN DEL EQUIPO DURANTE

LA PRÁCTICA.

20%

⃝⃝ Los integrantes del equipo demuestran demasiada organización, responsabilidad y conocimiento de las actividades que realizan y el responsable muestra liderazgo y autoridad.

⃝⃝ Los integrantes del equipo demuestran organización, responsabilidad y conocimiento de las actividades que realizan y el responsable muestra liderazgo y autoridad.

⃝⃝ Los integrantes del equipo demuestran poca organización, responsabilidad y conocimiento de las actividades que realizan y el responsable no muestra liderazgo y ni autoridad.

⃝⃝ Los integrantes del equipo demuestran desorganización, poca responsabilidad y poco conocimiento de las actividades que realizan y no está definido quién es el responsable.

DESEMPEÑO DEL EQUIPO EN BASE A

LOS CONOCIMIENTOS DEMOSTRADOS

20%

⃝⃝ Los integrantes realizan perfectamente la práctica, aplican los conocimientos aprendidos en los temas evaluados, se observa seguridad en su desempeño, realizan cálculos, demuestran su conocimiento en el uso del equipo y maquinaria.

⃝⃝ Los integrantes realizan muy bien la práctica, aplican los conocimientos aprendidos en los temas evaluados, se observa seguridad en su desempeño, realizan cálculos con un poco de dificultad, demuestran su conocimiento en el uso del equipo y maquinaria.

⃝⃝ Los integrantes realizan con algunas dificultades la práctica, aplican los conocimientos aprendidos en los temas evaluados, se observa seguridad en su desempeño, realizan cálculos con un poco de dificultad, demuestran su conocimiento en el uso del equipo y maquinaria.

⃝⃝ Los integrantes realizan con muchas dificultades la práctica, no aplican correctamente los conocimientos aprendidos en los temas evaluados, no se observa seguridad en su desempeño, no realizan cálculos con un poco de dificultad, no demuestran su conocimiento en el uso del equipo y maquinaria.

CONCLUSIONES FINALES

20%

⃝⃝ Los integrantes del equipo finalizan con argumentos científicos sobre el tema tratado, y relacionan correctamente la relación entre los datos experimentales, simulados y teóricos.

⃝⃝ Los integrantes del equipo finalizan con argumentos científicos sobre el tema tratado, pero no consideran la relación entre los resultados experimentales, simulados y teóricos.

⃝⃝ Los integrantes del equipo finalizan con una conclusión deficiente y sin argumentar.

⃝⃝ Los integrantes del equipo finalizan no presentan conclusiones o comentario alguno de la práctica.

TOTAL

CALIFICACIÓN