1° INFORME PUBLICADO POR LA COMISION REVISORA DE …1° INFORME PUBLICADO POR LA COMISION REVISORA...

16

1° INFORME PUBLICADO POR LA COMISION REVISORA DE CUENTAS DEL BARRIO SANTA RITA, CONFORME LO ESTABLECE EL REGLAMENTO GENERAL DE COMISIONES PUNTO 9 inc. b) 17 /07/17 De manera preliminar, nuestra comisión quiere dejar aclarado que la falta de tratamiento o impugnación de cualquier rendición de cuentas, manejo económico o administrativo por parte de la administración, no implica, bajo ningún concepto, la conformidad o aprobación por parte de esta comisión. Decimos esto, ya que por cuestiones materiales, temporales y por falta de disponibilidad de quienes conformamos la presente, no es posible auditar las cuentas del fideicomiso, con el profesionalismo y profundidad que debería hacerse, como así tampoco, controlar los movimientos de dinero. Todos saben, que la comisión de cuentas se encuentra conformada por vecinos que voluntariamente intentan colaborar con el crecimiento del barrio. Muchas veces por tener que dedicar su tiempo a sus familias y trabajos particulares, no es posible controlar las tardías rendiciones de cuentas o los movimientos económicos de nuestro patrimonio. Sumado a ello, no es necesario explicar que carecemos del profesionalismo y experiencia de una auditoría normal del mercado. A esto debe sumarse la reiterada impuntualidad en la presentación de las rendiciones trimestrales, que ya son suficientemente complicadas; la escueta información brindada ante nuestras consultas y la cantidad de fallas o deficiencias que vamos encontrando, o los vecinos denuncian, que nos obligan a encausar nuestros trabajos en nuevos objetivos. Por lo tanto la falta de cuestionamientos o impugnaciones no significa la conformidad de las cuentas, movimientos o gestión del fiduciario. Además, durante una gran parte de la vida de esta comisión, solamente fue conformada por uno o dos vecinos, lo que claramente demuestra la imposibilidad de controlar efectivamente la gestión del fiduciario. Respuesta: Los términos del Contrato de fideicomiso que vincula a los propietarios con el Fiduciario, referidos a las rendiciones, están expresados en el mismo. El barrio presenta balances y dispone de Auditorías externas, amén de las rendiciones trimestrales que se presentan con toda la documentación respaldatoria. La falta de tiempo de los interesados no justifica su interés, así como la falta de idoneidad. Flavio Caputo 1) EMPLEADOS Y TERCERIZADOS DE SANTA RITA a) Se advierte que el Sr. Marcos Moscariello realiza funciones para Santa Rita, pero también invierte tiempo en tareas para Caputo Hermanos S.A.. Si bien no hay nada de malo en que una persona realice trabajos para distintas empresas, en nuestro caso se ha comprobado que Marcos se encuentra registrado únicamente para el Fideicomiso Santa Rita, por lo tanto, somos responsables de sus cargas sociales y de cualquier consecuencia legal que pueda ocurrir en el futuro, aun cuando se encuentre realizando tareas para la otra empresa. Sabiendo que las tareas para las otras empresas las hace en horario laboral, bajo relación de dependencia de Fideicomiso Santa Rita. De esta forma, le solicitamos al Fiduciario, registre también a nombre de Caputo Hermanos S.A. al Sr. Moscariello, a fin de poder regularizar la situación laboral y poder determinar los horarios de trabajo que debe cumplir en el fideicomiso y la empresa antes referida, como así también la responsabilidades legales. Respuesta Flavio Caputo: Marcos trabaja para Santa Rita y supervisa la tarea de otros barrios desde su lugar de trabajo, esto ya les fue explicado en varias reuniones y desde un inicio fue así. Su sueldo es inferior al de un intendente, y se lo complementa con una facturación a el resto de los barrios. Si esta situación se modifica y no quieren que trabaje más para otros barrios hay que

Transcript of 1° INFORME PUBLICADO POR LA COMISION REVISORA DE …1° INFORME PUBLICADO POR LA COMISION REVISORA...

1° INFORME PUBLICADO POR LA COMISION REVISORA DE

CUENTAS DEL BARRIO SANTA RITA, CONFORME LO ESTABLECE EL

REGLAMENTO GENERAL DE COMISIONES PUNTO 9 inc. b)

17 /07/17

De manera preliminar, nuestra comisión quiere dejar aclarado que la falta de

tratamiento o impugnación de cualquier rendición de cuentas, manejo económico o

administrativo por parte de la administración, no implica, bajo ningún concepto, la conformidad

o aprobación por parte de esta comisión. Decimos esto, ya que por cuestiones materiales,

temporales y por falta de disponibilidad de quienes conformamos la presente, no es posible

auditar las cuentas del fideicomiso, con el profesionalismo y profundidad que debería hacerse,

como así tampoco, controlar los movimientos de dinero.

Todos saben, que la comisión de cuentas se encuentra conformada por vecinos

que voluntariamente intentan colaborar con el crecimiento del barrio. Muchas veces por tener

que dedicar su tiempo a sus familias y trabajos particulares, no es posible controlar las tardías

rendiciones de cuentas o los movimientos económicos de nuestro patrimonio. Sumado a ello,

no es necesario explicar que carecemos del profesionalismo y experiencia de una auditoría

normal del mercado. A esto debe sumarse la reiterada impuntualidad en la presentación de las

rendiciones trimestrales, que ya son suficientemente complicadas; la escueta información

brindada ante nuestras consultas y la cantidad de fallas o deficiencias que vamos encontrando, o

los vecinos denuncian, que nos obligan a encausar nuestros trabajos en nuevos objetivos.

Por lo tanto la falta de cuestionamientos o impugnaciones no significa la

conformidad de las cuentas, movimientos o gestión del fiduciario. Además, durante una gran

parte de la vida de esta comisión, solamente fue conformada por uno o dos vecinos, lo que

claramente demuestra la imposibilidad de controlar efectivamente la gestión del fiduciario.

Respuesta: Los términos del Contrato de fideicomiso que vincula a los propietarios con el

Fiduciario, referidos a las rendiciones, están expresados en el mismo. El barrio presenta balances

y dispone de Auditorías externas, amén de las rendiciones trimestrales que se presentan con

toda la documentación respaldatoria. La falta de tiempo de los interesados no justifica su

interés, así como la falta de idoneidad. Flavio Caputo

1) EMPLEADOS Y TERCERIZADOS DE SANTA RITA

a) Se advierte que el Sr. Marcos Moscariello realiza funciones para Santa Rita, pero

también invierte tiempo en tareas para Caputo Hermanos S.A.. Si bien no hay nada de malo en que

una persona realice trabajos para distintas empresas, en nuestro caso se ha comprobado que

Marcos se encuentra registrado únicamente para el Fideicomiso Santa Rita, por lo tanto, somos

responsables de sus cargas sociales y de cualquier consecuencia legal que pueda ocurrir en el

futuro, aun cuando se encuentre realizando tareas para la otra empresa. Sabiendo que las tareas

para las otras empresas las hace en horario laboral, bajo relación de dependencia de Fideicomiso

Santa Rita.

De esta forma, le solicitamos al Fiduciario, registre también a nombre de Caputo

Hermanos S.A. al Sr. Moscariello, a fin de poder regularizar la situación laboral y poder determinar

los horarios de trabajo que debe cumplir en el fideicomiso y la empresa antes referida, como así

también la responsabilidades legales.

Respuesta Flavio Caputo: Marcos trabaja para Santa Rita y supervisa la tarea de otros barrios

desde su lugar de trabajo, esto ya les fue explicado en varias reuniones y desde un inicio fue así.

Su sueldo es inferior al de un intendente, y se lo complementa con una facturación a el resto de

los barrios. Si esta situación se modifica y no quieren que trabaje más para otros barrios hay que

ajustar su sueldo a su responsabilidad. Caputo Hermanos justamente no puede tener como

Fiduciario ningún empleado.

b) Durante la mayoría de las rendiciones de cuentas que fuimos recibiendo y que

se publican en la web, fuimos detectando que las prioridades de gastos o erogaciones no estaban

orientadas a las necesidades actuales y latentes del Barrio. Un claro ejemplo fueron las cuotas

extraordinarias que se iban cobrando para costear los proyectos presentados por las comisiones,

que se suponen, son las necesidades principales del barrio; mientras que como gastos ordinarios

se realizaba la compra de semillas de césped y fertilizantes para los sectores deportivos en mas

$45.000. Además, notamos que muchos gastos de jardinería y espacios verdes, se debitan dentro

de las expensas ordinaria, mientras que la mayoría de los proyectos, eran costeados con cuotas

extraordinarias.

Es necesario recordar que existen fondos para costear distintas necesidades

específicas del barrio:

i) Reposición y forestación de árboles, se cobra una cuota por corte de pasto.

ii) Para costear los proyectos, se utiliza lo recaudado por multas.

iii) Para el mantenimiento del asfalto o proyectos relacionados, se utiliza el cobro

por canon de obra.

iv) Para el mantenimiento o equipamiento del SUM, se utiliza lo recaudado por

alquiler del mismo.

A pesar de la existencia de estos fondos, los cuales son cobrados mes a mes por nuestra

administración, muchas de esas reservas no están disponibles cuando son solicitados por la

comisión respectiva. Si bien no ocurre en todos los casos, esto es algo que impide a las comisiones

poder realizar una previsión de gastos a los fines de evitar aumentos en las expensas ordinarias.

A raíz de estas situaciones, en abril de este año, se organizó una reunión de

comisiones y vecinos a los fines de exponer esta situación y solicitarle a cada comisión, el control

de los gastos correspondientes a cada área.

Se estableció que la Lic. Papa, tendrá un monto de $5.000 mensuales para gastos

de primera necesidad y debiendo rendir las cuentas respectivas. Consumidos estos, se prohíbe, sin

excepción, la emisión de órdenes de compras o encargos, de cualquier tipo por parte de la Lic.

Papa sin aprobación previa de la comisión respectiva del área. Los insumos que sean necesarios

adquirir, una vez agotado el monto establecido, deberán ser previamente aprobados por la

comisión respectiva, según el área en que sean utilizados; quedan incluidos los gastos de espacios

verdes considerados como “mantenimiento”. De esta forma, buscamos regular los gastos que se

generaban sin planificación previa o elaboración de proyectos en las áreas deportivas y de

paisajismo.

c) Hoy nuestro barrio cuenta con 18 empleados a los que correctamente se les

pagan sus sueldos todos los meses y destacamos la puntualidad en la que se hace; sin embargo,

en lo que respecta a los empleados de mantenimiento, atento a que la mayoría de la maquinaria

se encuentra rota o fuera de servicio, se ha tenido que tercerizar los bordeadores y muchas veces

alquilar tractores o equipo para poder mantener los espacios verdes y deportivos del barrio. Esto

significa, que muchos de nuestros empleados a los que les pagamos el sueldo mes a mes, no estén

trabajando al 100% o por falta de equipo, falta de dirección o coordinación adecuada, falta de

tareas y controles necesarios o simplemente faltando a su lugar de trabajo.

Respecto a los empleados de mantenimiento, su lugar de trabajo es indigno, su

vestimenta harapienta en muchos casos y se encuentra muy desorganizado todo su labor. Hemos

recorrido el lugar hace 3 meses, y hay agua estancada, líquidos químicos (aceites, gasoil, nafta)

vertidos en el taller, conteiner con la basura que recolectan en el barrio al lado de su lugar de

descanso, etc. Hoy se llegó a mejorar este sector, y fue debido a las quejas de los vecinos contra la

administración que hizo que se moviera, dado que a los empleados no se los escuchaba.

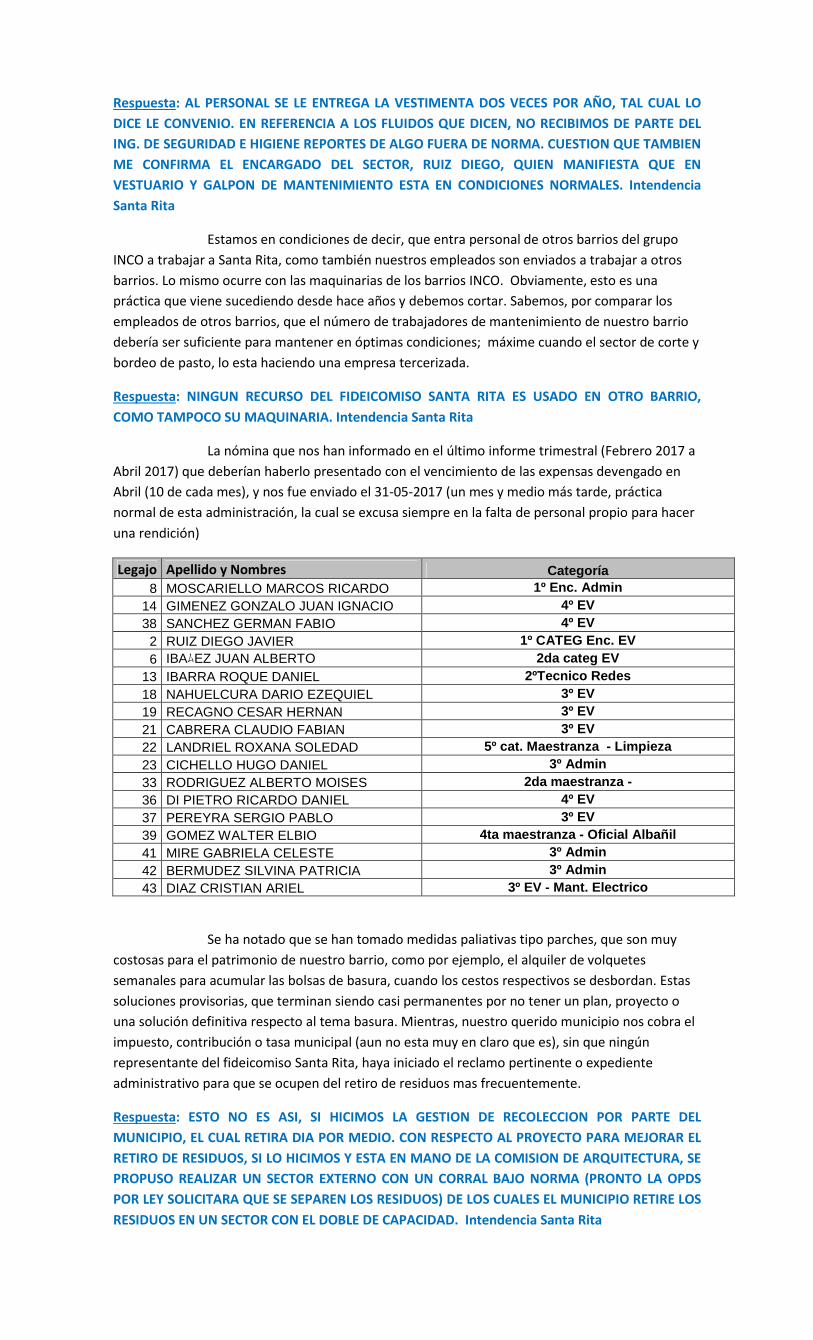

Respuesta: AL PERSONAL SE LE ENTREGA LA VESTIMENTA DOS VECES POR AÑO, TAL CUAL LO

DICE LE CONVENIO. EN REFERENCIA A LOS FLUIDOS QUE DICEN, NO RECIBIMOS DE PARTE DEL

ING. DE SEGURIDAD E HIGIENE REPORTES DE ALGO FUERA DE NORMA. CUESTION QUE TAMBIEN

ME CONFIRMA EL ENCARGADO DEL SECTOR, RUIZ DIEGO, QUIEN MANIFIESTA QUE EN

VESTUARIO Y GALPON DE MANTENIMIENTO ESTA EN CONDICIONES NORMALES. Intendencia

Santa Rita

Estamos en condiciones de decir, que entra personal de otros barrios del grupo

INCO a trabajar a Santa Rita, como también nuestros empleados son enviados a trabajar a otros

barrios. Lo mismo ocurre con las maquinarias de los barrios INCO. Obviamente, esto es una

práctica que viene sucediendo desde hace años y debemos cortar. Sabemos, por comparar los

empleados de otros barrios, que el número de trabajadores de mantenimiento de nuestro barrio

debería ser suficiente para mantener en óptimas condiciones; máxime cuando el sector de corte y

bordeo de pasto, lo esta haciendo una empresa tercerizada.

Respuesta: NINGUN RECURSO DEL FIDEICOMISO SANTA RITA ES USADO EN OTRO BARRIO,

COMO TAMPOCO SU MAQUINARIA. Intendencia Santa Rita

La nómina que nos han informado en el último informe trimestral (Febrero 2017 a

Abril 2017) que deberían haberlo presentado con el vencimiento de las expensas devengado en

Abril (10 de cada mes), y nos fue enviado el 31-05-2017 (un mes y medio más tarde, práctica

normal de esta administración, la cual se excusa siempre en la falta de personal propio para hacer

una rendición)

Legajo Apellido y Nombres Categoría 8 MOSCARIELLO MARCOS RICARDO 1º Enc. Admin

14 GIMENEZ GONZALO JUAN IGNACIO 4º EV 38 SANCHEZ GERMAN FABIO 4º EV

2 RUIZ DIEGO JAVIER 1º CATEG Enc. EV 6 IBAムEZ JUAN ALBERTO 2da categ EV

13 IBARRA ROQUE DANIEL 2ºTecnico Redes 18 NAHUELCURA DARIO EZEQUIEL 3º EV 19 RECAGNO CESAR HERNAN 3º EV 21 CABRERA CLAUDIO FABIAN 3º EV 22 LANDRIEL ROXANA SOLEDAD 5º cat. Maestranza - Limpieza 23 CICHELLO HUGO DANIEL 3º Admin 33 RODRIGUEZ ALBERTO MOISES 2da maestranza - 36 DI PIETRO RICARDO DANIEL 4º EV 37 PEREYRA SERGIO PABLO 3º EV 39 GOMEZ WALTER ELBIO 4ta maestranza - Oficial Albañil 41 MIRE GABRIELA CELESTE 3º Admin 42 BERMUDEZ SILVINA PATRICIA 3º Admin 43 DIAZ CRISTIAN ARIEL 3º EV - Mant. Electrico

Se ha notado que se han tomado medidas paliativas tipo parches, que son muy

costosas para el patrimonio de nuestro barrio, como por ejemplo, el alquiler de volquetes

semanales para acumular las bolsas de basura, cuando los cestos respectivos se desbordan. Estas

soluciones provisorias, que terminan siendo casi permanentes por no tener un plan, proyecto o

una solución definitiva respecto al tema basura. Mientras, nuestro querido municipio nos cobra el

impuesto, contribución o tasa municipal (aun no esta muy en claro que es), sin que ningún

representante del fideicomiso Santa Rita, haya iniciado el reclamo pertinente o expediente

administrativo para que se ocupen del retiro de residuos mas frecuentemente.

Respuesta: ESTO NO ES ASI, SI HICIMOS LA GESTION DE RECOLECCION POR PARTE DEL

MUNICIPIO, EL CUAL RETIRA DIA POR MEDIO. CON RESPECTO AL PROYECTO PARA MEJORAR EL

RETIRO DE RESIDUOS, SI LO HICIMOS Y ESTA EN MANO DE LA COMISION DE ARQUITECTURA, SE

PROPUSO REALIZAR UN SECTOR EXTERNO CON UN CORRAL BAJO NORMA (PRONTO LA OPDS

POR LEY SOLICITARA QUE SE SEPAREN LOS RESIDUOS) DE LOS CUALES EL MUNICIPIO RETIRE LOS

RESIDUOS EN UN SECTOR CON EL DOBLE DE CAPACIDAD. Intendencia Santa Rita

Claro que la solución siempre es pagar, pero consideramos que aun teniendo los

medios para incurrir en estos gastos, no corresponde malgastar nuestros aportes en soluciones

improvisadas que perduran en el tiempo más de lo esperado, máxime cuando hay tantas otras

necesidades para cubrir.

Por último, ante la gran cantidad de maquinarias abandonadas y fuera de servicio

dentro de nuestro galpón, un ex integrante de nuestra comisión visitó con un especialista el

mismo, quien elaboró el siguiente informe:

• Los tractores con muchos faltantes como relojes de quilo metraje y de seguridad.

• No presentaban tarjeta de control de mantenimiento con fecha y trabajo.

• Mucha pérdida de aceite de uno de los dos tractores

• Todos los fuelles de protección de brazos, rótulas y eje de dirección sin ellos ni engrasados

Se observó un cuatriciclo desmantelado, con faltantes. Al consultar por las partes faltantes,

respondieron que los tenia el mecánico al igual que los del tractor.

• De las bordeadoras solo una o dos funcionan, no siempre.

En síntesis:

Muchas maquinarias y pocas en funcionamiento, son buenas maquinarias pero sin un

buen plan de mantenimiento por personas idóneas. Nuestro barrio se sigue manejando de manera

poco profesional con este tema, sin tener fichas de mantenimiento de cada maquinaria o tractor,

no se hacen los controles técnicos preventivos. De esta forma, se deduce que nuestras maquinas y

tractores, se compran y se usan irresponsablemente sin que nadie se preocupe por hacer el

servicio técnico y así evitar el daño. Así ocurre con todas las maquinarias del patrimonio fiduciario

que debe estar al cuidado de nuestro fiduciario (cortadoras, bordeadoras, tractores, equipos

electrógenos, bombas).

Sin perjuicio de que esta situación nos convence mas a tercerizar muchas actividades,

exigimos al fiduciario el uso responsable de la maquinaria general del barrio. Poder contar con un

responsable que lleve la ficha técnica de cada una y sea el responsable de realizar los servicios

técnicos correspondientes, limpieza y mantenimiento adecuado a cada maquina o vehículo.

Es importante, tener en cuenta esta situación antes de decidir comprar maquinaria nueva.

Respuesta: FUERA DE SERVICIO TENEMOS EL CUATRICICLO Y LAS BORDEADORAS VIEJAS QUE

FUERON QUEDANDO SIN REPARACION. ES MAQUINARIA CON VIDA UTIL. SI HAY RESPONSABLES

DEL MANTENIMIENTO DE LA MAQUINARIA. Intendencia Santa Rita

2) BALANCES MENSUALES, RENDICIONES MENSUALES

Esta Comisión ha consultado al fiduciario qué medios necesita a los fines de poder

efectuar rendiciones mensuales. Éste nos ha manifestado que se necesitaría un empleado mas,

administrativo o contable a los fines de poder cumplirlo. Es más, en una reunión de comisiones

que se realizó en el mes de febrero, se consultó sobre poder auditar las cuentas del fideicomiso, a

lo que el fiduciario accedió y hasta propuso que la auditoria haga las rendiciones mensuales que

los vecinos solicitan.-

Como se vé, la posibilidad de poder contar con rendiciones mensuales no esta

cerrada, lo único que implicaría un gasto, ya sea por la contratación de una auditoría o por la

contratación de un administrativo o contador. Según Flavio Caputo, no es viable con los recursos

que tenemos y tampoco quiere proponerlo él para solucionar algo que queremos todos los

vecinos, rendiciones de los gastos mensuales.

Ahora bien, nuestra comisión en virtud de la función que debería realizar, solicitó

en reiteradas oportunidades, aunque sea, los balances de movimientos mensuales para poder

mínimamente, hacer mas fácil nuestra ardua tarea de revisar 3 meses juntos y hasta a veces 4.

Lamentablemente, no hemos logrado que nos envíen, mes a mes, los balances respectivos.

Siempre hay que estar reiterando y en muchos casos no llegan. Uds. podrán darse cuenta que no

es posible auditar o controlar nada, cuando no existe una constancia a nuestras rogatorias o

puntualidad en la presentación de las rendiciones de cuentas trimestrales.

Respuesta: POR EL CONTRARIO, ES MAS FACIL AUDITAR UN ARCHIVO TRIMESTRAL QUE UNO

MES A MES, EL TRIMESTRE PERMITE COMPARAR EL GASTO ENTRE UN MES Y OTRO EN UNA

MISMA PLANILLA, CON EL MENSUAL SE PIERDE LA REFERENCIA DEL MES ANTERIOR Y EN

CONSECUENCIA UNA CRONOLIGÍA DE GASTOS.

LO QUE ME RESULTA MUY DIFICIL DE ENTENDER ES LA PARTE DE “aunque sea, los balances de

movimientos mensuales para poder mínimamente, hacer mas fácil nuestra ardua tarea de

revisar 3 meses juntos y hasta a veces 4. Lamentablemente, no hemos logrado que nos envíen,

mes a mes, los balances respectivos”. DESDE MAYO/16 SE LES ENVIA EL BALANCETE MENSUAL A

LA DIRECCIÓN DE CORREO DE COMISIONES SANTARITA, MES A MES. MUY RARO QUE ESCRIBAN

ESTO CUANDO ES FACILMENTE COMPROBABLE. Flavio Caputo

3) PROYECTO INTENDENTE

En busca de poder ir optimizando los recursos materiales y humanos de nuestro

barrio, atento a las falencias ya descriptas, nuestra comisión junto con algunos vecinos, comenzó a

trabajar en un proyecto para poder contratar un intendente que pueda colocarse jerárquicamente

después del fiduciario y sobre Marcos, quien hoy realiza incansablemente dicha tarea, a pesar de

no tener esa categoría.

Se buscaba que esta nueva figura, ayude en la logística, coordinación, capacitación

y control de funciones y horarios laborales de nuestros recursos. Asimismo, no solo caminaría el

barrio para poder detectar de oficio situaciones atenientes al funcionamiento del barrio, sino

también, colaboraría de manera coordinada con las comisiones para poder cubrir aquellas tareas

que implican mucho tiempo o logística. Sería una figura de mucha confianza para las comisiones y

vecinos, encargada de cuidar nuestros aportes y optimizar para nuestro beneficio los recursos.

Además, al incorporar a esta figura al plantel del barrio, quedaría un

administrativo mas liberado en sus tareas a los fines de poder destinarlo para la confección de la

rendición mensual de nuestro barrio.

Para intentar avanzar con este proyecto, se convocó una reunión de comisiones y

vecinos, donde se decidió lo siguiente:

En San Vicente, a los 8 días del mes de abril de 2017, siendo las 10 am, se reúnen las comisiones de Acción

Social, Deporte, Paisajismo, Revisora de Cuentas, Arquitectura y Seguridad, conjuntamente con los vecinos de

los lotes 0805, 1801, 1306, 3108, 1706, 1620/21 y 0707 quienes por acuerdo absoluto solicitan:

1° La aprobación y publicación de la Res. 4/16 presentada por la comisión de cuentas. Se transcribe a

continuación

RESOLUCIÓN N°4/2016

Esta comisión por mayoría absoluta y con acuerdo del Sr. Administrador ha RESUELTO:

1) Que el fiduciario no podrá despedir o desvincular a ningún empleado o trabajador que se

encuentre trabajando en relación de dependencia con el Barrio Santa Rita, sin previa conformidad

de la mayoría de las comisiones existentes.

Lo dispuesto, deberá ser comunicado a todos los propietarios del Barrio y a las demás comisiones,

mediante comunicación electrónica.

Publíquese….

Como se vé, la resolución 4/2016 era el primer paso para presentar el proyecto en

cuestión, pero la misma fue rechazada por nuestro fiduciario, previa consulta con su estudio de

abogados, quienes expusieron argumentos ridículos.

No logramos comprender en que les puede perjudicar la Res. 4/16, ya que en

ningún momento se están modificando las potestades del fiduciario, de hecho es esa

figura la que seguirá tomando o desvinculando a los empleados. Lo único que se pretendía

es participar a la hora de desvincular a algún empleado, escuchando los motivos y

emitiendo nuestra opinión. En ningún momento se pretende contratar gente o despedir

empleados directamente las comisiones. Simplemente queremos participar de las

decisiones respecto a los despidos, escuchar las razones y evaluar su continuidad o no.

Claramente que si los fundamentos son atendibles, seguramente coincidan con las

comisiones.

Esta Resolución tiene un fundamento muy importante para la confianza de los vecinos y comisiones respecto a nuestros administradores y empleados. Por lo tanto, se le solicitó la reconsideración de su negativa y al mismo tiempo se le pidió una nueva reunión a los fines de explicar lo que no esté claro. Lamentablemente, dicha reunión no pudo ser concretada hasta hoy por cuestiones de agenda del fiduciario. Este trunco proyecto, que haría resaltar la confianza de los vecinos en

nuestra administración, fue en gran parte, el motivo por el que muchos vecinos que

siempre trabajamos y buscamos por medio del diálogo hacer progresar el barrio

optimizando nuestros aportes, hayamos decidido plantear las cosas formalmente por CD.

4) MOROSOS

Luego de años de insistencia y presión por parte de las comisiones, nuestro

fiduciario ha iniciado acciones concretas contra los tres morosos más grandes. Se ha podido cerrar

acuerdos de mediación con dos de ellos. No hemos podido acceder a los acuerdos para verificar

los términos del mismo. Según nos han informado, no se ha perdonado deuda, intereses ni gastos

y se han pactado las cuotas para su pago. En estas condiciones, no podemos decir si son buenos

acuerdos, esperamos poder acceder a verlos para poder determinar su eficacia, evaluando el

modo de ejecución, plazos y si actualmente se están cumpliendo.-

Sin perjuicio de lo anterior, notamos que los morosos han aumentado a sumas

importantes, según muestra la rendición trimestral de febrero-abril y aun seguimos pasivos con el

resto de los incumplidores. Al 30-04-2017 la deuda era de $1.991.493,24 (cuando se devengan

mensualmente expensas ordinarias por $1.468.174.-). Es decir un 35% aproximadamente más de

lo que se devenga por expensa ordinaria.

Compréndase, que no es una cacería de brujas, ni tampoco hablamos de simples

retrasos en el cumplimiento de las obligaciones de estos vecinos, tenemos mas de 25 propietarios

con mas de $30.000 en deuda, donde un promedio de expensa ordinaria es de $3.260

aproximadamente. Algunos de estos utilizan nuestros sectores comunes, canchas, escuelas y

servicios. Hoy nuestro crédito por morosos, del cual no podemos disponer es mayor a $1.900.000

por ello, seguimos detectando una gran pasividad en avanzar contra todos los morosos. Esto

genera que los fondos destinados a determinadas actividades, proyectos, reposición de árboles o

reparaciones sean destinados a otras obligaciones.

Por lo tanto, se intima al fiduciario a fin de que inicie las acciones legales

correspondientes contra todos aquellos deudores de mas de tres meses de expensas, bajo

apercibimiento de considerar su obrar pasivo actual como clara negligencia administrativa.

En relación a respuesta recibidas ante este poco accionar, creemos que hoy el

fiduciario no cuenta con un buen asesoramiento legal, priorizando los honorarios de los letrados

sobre el beneficio del barrio.-

Tal vez a muchos no le interese este tema, el hecho de que los deudores no tengan

un régimen rígido genera mayores morosos. Sumado a esto, y aunque haya vecinos que pueden

pagar sus expensas y futuros aumentos, el barrio no está en condiciones de afrontar grandes

gastos por culpa de esta situación. Los costos por cada cosas que se pagan en el barrio,

supuestamente por lote, hay que sumarle un 30% mas por quienes no pagan en término. Esto

genera la imposibilidad de tener algún tipo de previsión económica, mas allá de los esfuerzos que

podamos hacer las comisiones.

Respuesta: YENDO POR EL ABSURDO, LO HABLAMOS INFINIDAD DE VECES, ALGUIEN PUEDE

CREER QUE REALMENTE NO NOS OCUPAMOS, DENTRO DE LO QUE NOS PERMITE LA LEY, PARA

CONSEGUIR RESULTADOS? MUCHOS DE UDS. SON TESTIGOS DEL TRABAJO INCANSABLE QUE SE

HACE PARA LOGRAR LA MEJOR COBRANZA POSIBLE. Flavio Caputo

5) EMPRESA DE MANTENIMIENTO DE LAGUNA FISH & LAKES

Indagamos sobre la relación que nos une a esta empresa con quien no tenemos

ningún contrato firmado. Se nos acompañó un presupuesto que esta empresa había realizado al

barrio, no sabemos en que año se realizó, suponemos que luego del año 2010, ya que En Marzo de

2010 la Autoridad del agua de la Provincia de Buenos Aires (ADA) estableció como obligatorio el

registro y seguimiento de los lagos y lagunas en las urbanizaciones privadas (Resolución 234-10).

Los lagos deben contar con un Plan de Contingencia, un Programa de Control de Vectores y un

Plan de Manejo.

En ese presupuesto (NO CONTAMOS CON CONTRATO) se establece la metodología

de trabajo, el costo del mismo. Pero el hecho de no estar ligados a un contrato, no podemos exigir

compensaciones ante la falta de la contraparte; tampoco se prevé multas por incumplimientos, ni

un precio fijo por su servicio.

Por otro lado, sus pobres análisis del agua de laguna presentados, generaron la

idea de poder hacer nuestro propio chequeo por medio de un laboratorio serio y con la debida

capacidad y medios para hacerlo. Se aprobó un proyecto presentado por nuestra comisión, con el

fin de que el laboratorio INDUSER SRL, realice un análisis profundo y completo sobre el agua que

consumimos y la de la laguna.

RESULTADOS:

AGUAS DE CONSUMO: Los resultados de las muestras Q245957 (Agua de pozo)

monitoreadas, cumplen con los límites máximos permitidos legales y regulados y establecidos por

el código de Alimentario Argentino. Se deja constancia que se realizó un análisis completo que

abarcó parámetros de (color, olor, turbidez, sólidos, Ph, sulfatos, cloruros) y muchísimos

elementos como el (plomo, nitrato, hierro, zinc, cromo, bromato, boro, arsénico etc.).

AGUA DE LAGUNA: Mas allá de algunos valores elevados, aun no se ha podido

determinar su calidad, si es apta para deportes acuáticos. Falta realizar muestras para dar una

conclusión final.

Los resultados detallados de los análisis y muestreos realizados, se encuentran a

disposición de quien quiera en la administración

6) CONTROL DE GASTOS

a) Conforme la última rendición de cuentas que se encuentra publicada, dentro de

la solapa “conciliación bancaria”, se enumeran una seria de cheques que aún no fueron debitados

del banco. Nuestra comisión solicitó las facturas de esos trabajos a los fines de poder constatar

que trabajos realizaron en nuestro barrio y a que se dedica la empresa referida. El mismo pedido

se realizó en relación a la facturación de pagos pendientes a los proveedores del barrio del mes de

marzo, en relación al disponible en el banco, luego de pagarse sueldos y seguridad, donde se

cuenta con una movilidad económica de $250.000 aproximadamente.

Lamentablemente, mas allá de nuestros reiterados pedidos formales, no hemos

recibido copia de ninguna factura de las solicitadas, por lo que no hemos podido verificar el

destino de esos pagos, a quienes fueron realizados y sobre que trabajos supuestamente realizados

en el barrio se facturó.-

b) Por otro lado, se viene cobrando mensualmente $350 extraordinarios

corresponden al servicio de CIP, esto da una recaudación mensual de ($350 * 450 lotes)

= $157.500. Desde Marzo 2016 a Mayo 2017 se abonó por expensas un 98% más de lo que indican

las facturas de CIP: Actualmente se está consultando donde están los $835.114 que se han

cobrado de más.

i) En Marzo 2016 la factura de CIP fue por un total de $129.470 que

dividido 450 lotes da un total de $287,71 por lote, pero se cobró por expensa $350 lo cual

es un 22% más de lo que se debería haber pagado.

ii) En Julio y Agosto 2016 CIP NO emitió facturas pero se cobraron los $350 por

lote.

iii) En Septiembre 2016 CIP comenzó a enviar las NC acordadas por contrato, con

lo cual la facturación de ese periodo fue de $38.841 pero se cobró por expensas $350, es un 305%

más.

iv) En Diciembre 2016 la facturación fue de $64.735 y también se cobró por

expensa $350, lo cual es un 143% más; esto se repite mes a mes.

Esto se consultó en reiteradas oportunidades a la administración y entre muchas y

tediosas comunicaciones, admitió que las diferencias se utilizaron para costear otros gastos

mensuales.

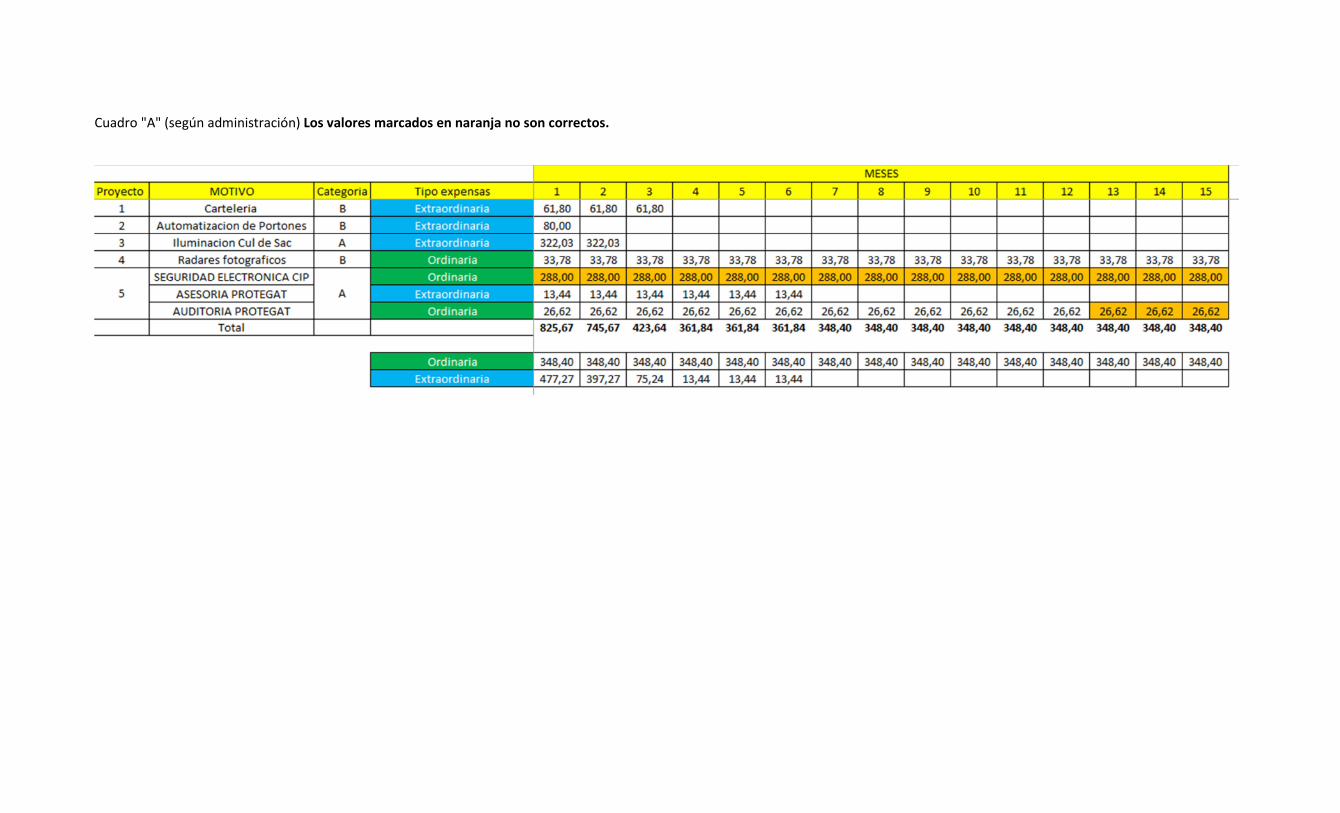

A continuación presentamos los cuadros para mejor análisis:

Cuadro "A" (según administración) Los valores marcados en naranja no son correctos.

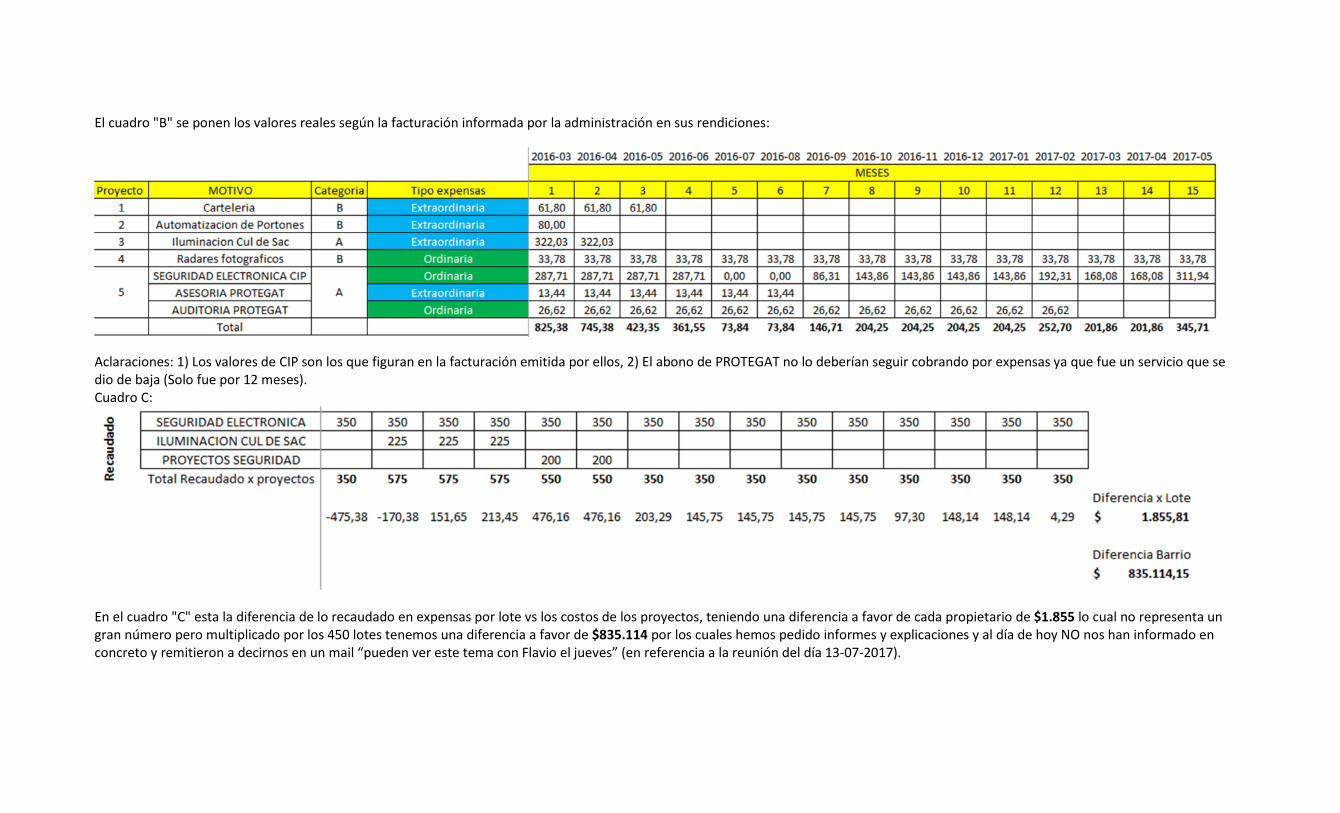

El cuadro "B" se ponen los valores reales según la facturación informada por la administración en sus rendiciones:

Aclaraciones: 1) Los valores de CIP son los que figuran en la facturación emitida por ellos, 2) El abono de PROTEGAT no lo deberían seguir cobrando por expensas ya que fue un servicio que se dio de baja (Solo fue por 12 meses). Cuadro C:

En el cuadro "C" esta la diferencia de lo recaudado en expensas por lote vs los costos de los proyectos, teniendo una diferencia a favor de cada propietario de $1.855 lo cual no representa un gran número pero multiplicado por los 450 lotes tenemos una diferencia a favor de $835.114 por los cuales hemos pedido informes y explicaciones y al día de hoy NO nos han informado en concreto y remitieron a decirnos en un mail “pueden ver este tema con Flavio el jueves” (en referencia a la reunión del día 13-07-2017).

c) También se consultó sobre los devengamientos de corte de césped en los lotes

baldíos, ya que en dos oportunidades, cuando la comisión de paisajismo había solicitado su uso

para reforestación, el fiduciario le había comunicado que no había disponibilidad de esas sumas.

Estos fondos se encuentran claramente individualizados en las rendiciones trimestrales y su ÚNICO

FIN ES REFORESTAR. Fueron creados por la comisión de paisajismo, con el fin de poder hacer una

proyección ordenada para la reforestación del barrio, sin tener que cobrar extraordinarias. Por lo

que hemos analizado deberíamos tener disponible:

Jul-16 29.400,00

Ago-16 29.300,00

Sep-16 29.100,00

Oct-16 29.100,00

Nov-16 29.000,00

Dic-16 28.600,00

Ene-17 28.500,00

Feb-17 28.400,00

Mar-17 28.400,00

Abr-17 28.100,00

Total general $287.900,00

Las situaciones descriptas en el punto b) y c) son otra muestra de un manejo

desordenado y desprolijo de nuestros fondos, evitando así, que las comisiones o los fiduciantes

puedan tener dinero disponible para trabajar por el crecimiento del barrio. Los fondos recaudados

por expensas mensualmente, una vez descontados los sueldos y pagos de seguridad, se debería

destinar a los fines para los que fueron previstos y el sobrante para el mantenimiento general del

barrio. Es incomprensible que se autorizan gastos que deberían salir por proyectos, bajo la

denominación de “mantenimiento” cuando la plata no estaría alcanzando.

Advertimos entonces, y tomen nota todos los fiduciantes como también los

integrantes de todas las comisiones que generan gastos que no salen por

extraordinarias/proyectos, que en la actualidad el dinero recaudado mensualmente por el aporte

del 30% de los vecinos que aportan en tiempo y forma (-32%morosos), no estaría alcanzando para

pagar los costos del barrio. De esta forma y según nos ha explicado el fiduciario, el dinero para

cubrir estas faltantes sale de los fondos de previsión para proyectos, asfalto, mantenimiento del

SUM y forestación; y de las sumas indebidamente cobradas como CIP –ver punto b)-.

En estas condiciones, las comisiones no pueden proyectar ninguna mejora para el

barrio, sin tener conocimiento del fondo disponible para tal fin. Asimismo, la falta de coherencia

en poder determinar las prioridades para el barrio, hace que no se pueda coordinar un

crecimiento en todas las áreas del barrio. Es importante entender, mas allá del interés propio, que

hoy el barrio tiene distintas prioridades de las que tenía al principio y por lo tanto, para crecer y

solucionar definitivamente muchos problemas, se necesitan soluciones de fondo y no simples

parches costosos.

Consideramos que no es correcto que se debite dinero a cada vecino indicando un

fin y luego se utiliza para otro distinto y no siempre prioritario.

Respuesta: ESTIMADOS, EL DINERO ES UN BIEN FUNGIBLE, CUANDO USTEDES REALIZAN EL

PAGO DE SUS EXPENSAS NO ACLARAN SI EL APORTE SE DESTINA A UNA COSA O A LA OTRA, EN

CONSECUENCIA EL DINERO EN CUENTA CORRIENTE AL FINALIZAR EL MES ES EL QUE SURGE DEL

BALANCE. NO HAY MANERA DE SABER SI CORRESPONDE A UNA COMISION O A OTRA. A MODO

DE EJEMPLO, ESTE MES DE JULIO UTEDYC SUBE UN 7% LOS SUELDOS (CONVENIO QUE SE

PUBLICÓ ESTA SEMANA), LOS SUELDOS HAY QUE PAGARLOS, INDEPENDIENTEMENTE DE QUE SE

SUBA LA EXPENSA MENSUAL, CON LOS FONDOS QUE HAY DISPONIBLES EN EL “CONSORCIO”.

Flavio Caputo.

7) ESCRITURACIÓN

Luego de la mentada firma de nuestro ex gobernador respecto a la rezonificación,

el Municipio de San Vicente que tanto pide pero poco da, debía otorgarnos un libre deuda a los

fines de poder avanzar con el expediente.

Surgió, entonces una sorpresiva deuda que ya se encontraba en legales de los

periodos 2010-2015 sobre las partidas (3-0330322, 3-0330324).

Durante este año, se nos informó que el fiduciario sostuvo dos reuniones con

gente del municipio y se llegó al siguiente acuerdo, del cual no hemos podido constatar

constancias escritas por falta de disponibilidad y miembros: El fideicomiso Santa Rita,

aparentemente adeudaba $1.312.679,97 de capital; $73.510,08 de honorarios; $7.351,01 de

aporte según ley 10.268 y $32.289,85 de tasa de Justicia y gastos administrativos. Supuestamente,

no se pagaron intereses en virtud de acogerse a una moratoria.

Se abonaron también las cuotas 1 a 4 de 2016 de estas mismas partidas (todavía

no estaban en legales): $616.809,78. Sin intereses ni honorarios.

La partida 330321 no estaba en legales por lo que se abonó la totalidad de

$49.160,22 sin intereses ni honorarios.

Ante este panorama a mediados de diciembre de 2016, el fiduciario consultó a las

comisiones los pasos a seguir, las que unánimemente contestaron que debía someterse a una

votación de todos los fiduciantes del barrio, ya que implicaba una erogación importante y además

de extraña procedencia legal.

Nuestro fiduciario, se negó a dicha alternativa, explicó que sus abogados

recomendaron evitar un litigio con el Municipio, dado que era muy probable que no fuera por

buen camino y entendiendo que esa situación podría entorpecer futuros trámites, como ser la

escrituración de los lotes. De esta manera, insistió en que las comisiones tomara la decisión a lo

que todas se negaron, dejando en claro que sería su responsabilidad el modo de continuar con

este tema.-

Así las cosas, decidió encarar el pago de la moratoria, sin cuestionar su

procedencia, realizando una recaudación de 4 cuotas extraordinarias en los meses de feb-mar-

abr-may de acuerdo al porcentual de participación en el fideicomiso de cada lote.

Ahora bien, nuestra comisión indagó sobre la causa de esta deuda, la cual fue

generada durante la gestión del fiduciario, que vale recordar, una de sus obligaciones legales es

velar por nuestro patrimonio como buen administrador de fideicomisos. No hemos conseguido

motivos fundados que excusen este negligente obrar, respecto de por qué no se pagó en tiempo y

forma dicha obligación. En su caso, si se cuestionaba su legitimación, ¿por qué no se consignó

judicialmente? o ¿por qué no se cuestionó por la vía y forma que correspondía?.-

Como exponemos, esta comisión considera que el fiduciario debería hacerse cargo

de la sumas de $113.151,65 generados por su torpeza o negligencia administrativa, perjudicando

en dicho monto a todos los fiduciantes que solamente deberíamos haber abonado las supuestas

sumas por capital (conf. 11.3 del contrato).-

Lamentablemente, en este caso y con relación al pago de los 28m2 de derechos de

construcción abonados el año pasado, que corresponde a un requisito del plano de subdivisión de

la Propiedad Horizontal, en donde el municipio reclamaba el pago de las supuestas viviendas de

28m2 para firmar el plano de subdivisión; en todas estas negociaciones y con el afán de evitar

acciones legales contra el despiadado Municipio, los que siempre perdemos en las negociaciones

somos los fiduciantes.

El Municipio abusa de su posición, pretendiendo que Santa Rita costee el progreso

de su territorio y además abonemos impuestos, tasas o contribuciones con partidas dudosas.

Mientras tanto, nosotros debemos procurarnos seguridad física y vial, mantenimiento, recolección

de residuos, limpieza, alumbrado, gasoducto, etc. Es hora de que se nos represente como

corresponde, que se ponga un coto a los cobros indiscriminados e infundados y que se defiendan

los derechos de los fiduciantes. No estamos pidiendo entrar el litigio con el Municipio, sino que se

nos planteen los caminos a seguir y que seamos los fiduciantes los que decidimos, si cuestionamos

los pagos al municipio o pagamos. En este punto, no nos sentimos bien representados.

Actualmente, el expediente sigue en el Municipio, no ha pasado a Provincia como

se había acordado; aparentemente se pretenden que cada fiduciante tenga al día el dudoso

impuesto municipal que nos cobran. Esto generó una petición por parte del fiduciario a fin de que

esta situación sea contemplada al momento de las escrituras por el escribano y en cada caso

particular, sin que se vean perjudicados los demás fiduciantes.-

Aquí existen dos caminos, el adoptado por la administración que pretende seguir

pagando lo que sea, a fin de lograr servicios y escrituras, sin cuestionar su legalidad o procedencia.

Otro, sería poner un fin a esta descalabro del Municipio, que trata de exprimirnos para engrosar

sus arcas a cambio de nada, y propone comenzar a recurrir a las vías y formas administrativas y de

ser necesario judiciales, para cuestionar cobros indebidos y obligar al Municipio a trabajar en favor

de sus vecinos. Esta camino puede ser mas largo, pero no olvidemos que estamos hace 10 años

tratando de conseguir las escrituras en las condiciones que nos plantea el Municipio.

Para terminar con esta tema, les hacemos conocer un hecho que salió publicado

en una nota periodística del diario “El Dia” del 8/7/2017, que lo pueden ampliar por internet y

para que entiendan que existen medios alternativos, para hacerse respetar debidamente como

vecinos.

…La Corte Suprema de Justicia de la Provincia revocó (rechazó) un fallo del

Tribunal de Casación que ordenaba la liberación de los funcionarios y ex directores municipales del

área de Obras Particulares y Gestion Pública que trabajaban para la Ciudad de la Plata,

actualmente presos. Estos están acusados de pedir, durante el 2014 unos u$S 200.000 de coimas a

cambio de autorizarle la rezonificación de sus terrenos para la posterior división en lotes...

Respuesta: ESTIMADOS, DESDE HACE MAS DE 10 AÑOS NO HAY ESCRITURAS PARA NINGUN

BARRIO DE LA PROVINCIA DE BUENOS AIRES, SI ESTE FUERA UN PROBLEMA DE INCO LO

TENDRIAMOS SOLO NOSOTROS, PERO SUCEDE LO MISMO CON QUIEN DESARROLLÓ 1 BARRIO O

10. LO HEMOS EXPLICADO EN TODAS LAS REUNIONES, SOMOS LOS MAS INTERESADOS EN

LLEGAR A LA ESCRITURA Y SABEMOS QUE LOS MUNICIPIOS ABUSAN DE SU POSICIÓN

DOMINANTE, LAS LEYES Y ORDENANZAS LAMENTABLEMENTE LOS AVALAN. DA BRONCA, SI

MUCHISIMA, Y GASTAMOS CANTIDAD DE ENRGÍA EN ESTO QUE DEBIERA SER UN TRAMITE

SIMPLE, PERO LA REALIDAD ES QUE “EL CAMBIO” AUN NO LLEGÓ A ESTE PROBLEMA.

DISPONEMOS DE ORGANISMOS QUE ESTAN PELEANDO POR MEJORARLO, Y GASTAMOS TIEMPO

Y ENERGIA PARA QUE EL CAMBIO LLEGUE, EN BENEFICIO DE TODOS.

TODO EL INFORME TIENE UN SESGO ORIENTADO A QUE HAY UN CULPABLE, OBVIAMENTE EL

ADMINISTRADOR, QUE:

- NO CONSIGUIMOS LAS ESCRITURAS

- NO LES COBRAMOS A LOS DEUDORES, COMO SI ESTA TAREA FUERA LA DE QUIEN LO

PUEDE EXIGIR POR LA FUERZA.

- NO PRESENTA O ESCONDE LAS RENDICIONES

- USAMOS PERSONAL DE SANTA RITA EN OTROS BARRIOS, Y DEMAS ACUSACIONES, QUE

SÍ HAN TENIDO TIEMPO EN ESCRIBIR.

LA REALIDAD ES QUE SE PUEDEN COMETER ERRORES, PERO MUY LEJOS ESTAMOS QUE QUERER

PERJUDICAR AL BARRIO, HACEMOS LAS GESTIONES POSIBLES PARA QUE EL COSTO DE LAS

EXPNESAS SEA EL MENOR, APROVECHAMOS LA ESTRUCTURA, MEJOR DICHO, SANTA RITA

APROVECHA MUCHOS RECURSOS EXTERNOS QUE DE OTRA MANERA DEBIERA SOLVENTAR

SOLO.

HEMOS DADO CANTIDAD DE EJEMPLOS EN LA ÚLTIMA REUNIÓN. PUNTULAMNENTE MARCOS

MOSCARIELLO, SIEMPRE TRABAJÓ ASÍ, SU SUELDO ES COMPLEMENTADO CON UN HONORARIO

EXTERNO POR LA SUPERVISION DE LOS INTENDENTES DE LOS OTROS BARRIOS, ASI COMO QUE

HAY OTROS RECURSOS EXTERNOS QUE COLABORAN CON SANTA RITA, Y LAS COMISIONES LO

SABEN. POR LO QUE ES PARCIAL Y TENDENCIOSO, COMO TODO EL INFORME.

8) SEGURO DE RESPONSABILIDAD CIVIL GENERAL PARA EL BARRIO:

Hemos notado que nuestro barrio no cuenta con seguro de responsabilidad civil,

por lo tanto, en la vida habitual y movimiento diario del barrio, esto implica un gran riesgo para el

patrimonio fiduciario. Es importante tener en cuenta que a nuestro barrio entran una gran

cantidad de personas ajenas a los propietarios y que tranquilamente pueden sufrir algún daño o

perjuicio sobre su persona. Sumado a esto, se sabe que ingresan una gran cantidad de chicos que

no son vecinos de SR a jugar al futbol, junto con sus familias. En todos estos casos y muchísimos

mas, estamos expuesto a que alguien inicie un juicio contra el barrio por algún motivo.

Si bien sabemos que el mayor impedimento para obtener un seguro es la actividad

acuática de la laguna, esto es: nadar o meterse en la misma, no pescar o navegar, siempre y

cuando existan medidas de seguridad básicas. Esto implica que la comisión de disciplina debería

modificar el reglamento del Barrio, prohibiendo el nado en el espejo de agua. Por suerte, algunos

integrantes de las comisiones de paisajismo y seguridad están trabajando sobre el tema, aunque

estamos a la espera de la modificación del reglamento, para poder contratar el seguro y poder

estar protegidos.

Desde ya, no contar con un seguro de este tipo en el barrio, es una muestra mas

del poco interés por cuidar nuestro patrimonio. Asimismo, solicitamos que los encargados

del área de deporte, realicen las gestiones necesarias a fin de poder proteger

económicamente, no solo a nuestro barrio sino a todos los que prestan sus instalaciones,

ante algún posible prejuicio. Esto se puede coordinar con los demás encargados de otros

barrios para que cada persona que ingresa tenga una cobertura, hasta tanto el barrio

cuente con una.-

CONCLUSION

Cansadamente, seguimos apostando a colaborar con el crecimiento del barrio

mediante los medios propuestos por el fiduciario, que en este caso son las comisiones. Desde

nuestra óptica, y con la salvedad de lo explicado en el párrafo preliminar de este informe,

tratamos de que el barrio progrese de manera pareja y coordinada. Lamentablemente hemos

notado que no existe la unión que debería haber en las comisiones para poder lograrlo, ya que

muchas veces se descuidan o no se atienden gastos que perjudican indirectamente a otras áreas.

Persiste el desorden administrativo y una falta de comunicación interna entre los

responsables y los empleados de mantenimiento. Nuestro pedidos de informes, no son

contestados de forma clara y precisa, generando que todo deba ser repreguntado con su

consecuente tardanza.

Existe un descuido de los aportes mensuales que cada fiduciante realiza. Parecería

que en su gran mayoría la solución siempre es costosa, ya que en muchos casos se invierte en

gastos de mantenimiento, que son autorizados por fuera de los proyectos y luego no son bien

utilizados o aplicados, lo que genera una nueva inversión para corregir. Reconocemos, la pasividad

de muchas comisiones en el control de gastos y propuesta de proyectos a fin de optimizar los

recursos humanos y materiales con los que contamos, pero el principal responsable de esta

situación, no son los vecinos que trabajan ad honorem, sino que nuestro fiduciario.

Párrafo aparte merecen muchas de las soluciones que se logran y respuestas

satisfactorias por parte del personal encargado de la intendencia, que lamentablemente se opacan

con el tiempo por otras falencias administrativas, que muchas veces, les exceden a ellos y que son

motivo de una falta de previsión o dirección con conocimiento de las distintas situaciones. Se

resuelve, en muchos casos con parches, que al ser permanentes nos cuestan mas caro. No nos

olvidemos, que no son las comisiones las únicas que pueden presentar proyectos. En muchos

casos, la administración deja en manos de las comisiones, la solución de problemas muy

complejos, que deberían ser resueltos con criterio por nuestra administración mediante los

mecanismos normativos existentes.

Por otro lado creemos que estamos pagando demasiados empleados de

mantenimiento, cuando la tendencia de hoy en todo nuestro país es la de tercerización, evitando

así gran parte de los juicios, aportes y consecuencias laborales, cargas, vacaciones, remplazos, etc.

Afirmamos esto, ya que en muchos casos la administración nos informa sobre la falta de

compromiso, motivación y preceptismo del personal de mantenimiento.

No nos sentimos bien representados por nuestro fiduciario, ante los externos

como el Estado o empresas proveedoras. Se advierte también que no se han realizado denuncias

ante la Policía zonal respecto de la gran cantidad de agujeros y daños a nuestro cerco perimetral,

por parte de externos. Somos los que vivimos en un barrio cerrado (mal llamado por algunos

Cuntry) y por lo que parece, para nuestras autoridades que nos cobran impuestos y

contribuciones, nosotros debemos procurarnos todo… seguridad, mantenimiento, obras públicas,

etc. Esta errada aptitud es adoptada por nuestro fiduciario/administrador. Tampoco hay un fiel

control del cumplimiento de los proveedores del barrio, por parte de la administración, muchas

veces son los vecinos de las comisiones los que advierten incumplimientos.

Muchos de quienes conformamos esta comisión y fiduciantes, consideramos que

deberíamos haber votado la designación de una administración independientemente de la figura

del fiduciario. Necesitamos contar con rendiciones de cuentas mensuales y que nuestros aportes

sean optimizados al máximo. Consideramos que con los recursos existentes, bien coordinados y

estableciendo responsables de áreas, podemos hacer crecer al barrio sin necesidad de aumentos

de expensas. No es una cuestión de economizar… sino de que se administren nuestros fondos

respetuosamente y eficientemente.

Quedamos a la espera de comentarios, sugerencias y aportes que quiera hacer

algún vecino por medio del mail registrado: [email protected].

Respuesta:

CONCLUSIÓN:

ALGUNOS MIEMBROS DE LAS COMISIONES BUSCAN UN NUEVO ADMINISTRADOR,

SITUACIÓN A LA QUE NO ME OPONGO, DE HECHO YA LES HEMOS MANDADO EL PROYECTO DE

ASAMBLEA PARA SOMETERLO A VOTACIÓN, LO QUE NO COMPARTO ES LA MIRADA DE

“VICTIMAS” DE UNA MALA ADMINISTRACIÓN, O DE UNA MALA COMUNICACIÓN. HE ESTADO

DISPONIBLE SIEMPRE QUE LO HAN PEDIDO, SIEMPRE LES FUI CON LA VERDAD (AL MENOS LA

QUE DISPONIA EN CADA MOMENTO) ESTO INDEPENDIENTEMENTE DE QUE LUEGO LOS

RESULTADOS NO SEAN LOS ESPERADOS, COMO EN EL CASO DEL CUMPLIMIENTO POR PARTE DEL

MUNICIPIO DE COMPROMISOS ASUMIDOS EN EL PAGO DE LOS IMPUESTOS COMUNES.

TAMBIEN CREO QUE HAY INTERESES DENTRO DE USTEDES QUE BUSCAN OTRA COSA Y

EN CONSECUENCIA GENERAN MALESTAR ENTRE LAS PARTES, LAMENTABLEMENTE NADA

PODEMOS HACER, LA CIZAÑA ES UNA CARACTERISTICA DEL SER HUMANO QUE EN ALGUNOS

ESTA FUERTEMENTE ARRAIGADA.

FINALMENTE, TAL COMO QUEDAMOS EN LA ÚLTIMA REUNIÓN, HEMOS PEDIDO UNA

REUNIÓN CON EL MUNICIPIO A FIN DE QUE PUEDAN TRATAR PERSONALMENTE LOS TEMAS

FALTANTES VINCULADOS CON LA ESCRITURACIÓN.

ATTE

FLAVIO CAPUTO

Atte. C. Revisora de Cuentas

Vecino José Ghirardi, Vecino Roly Magno, Vecino Antonio D´Ercole y Vecino Patricio Dodds.