07 Presenta Teorica Estudio Financiero y Eval Economica

27

Formulación y Evaluación de Proyectos PREPARACIÓN Y PRESENTACIÓN DEL PROYECTO EL ESTUDIO FINANCIERO: Consiste en comparar los beneficios proyectados asociados a una decisión de inversión con su correspondiente corriente proyectada de desembolsos o costos. ¿Acepto o Rechazo el Proyecto? Consiste en ordenar toda la información de carácter monetario, identificando las cuentas de inversiones, costos e ingresos que puedan deducirse de los estudios previos; elaborar los cuadros analíticos adicionales para determinar la rentabilidad del proyecto. LA EVALUACIÓN ECONÓMICA: ¿Es rentable producir los bienes y servicios?

-

Upload

juan-luis-pape -

Category

Documents

-

view

217 -

download

2

description

Datos e informacion referente a los estudios tecnicos de inversion de todo tipo

Transcript of 07 Presenta Teorica Estudio Financiero y Eval Economica

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO:

Consiste en comparar los beneficios proyectados asociados a una decisión de inversión con su correspondiente corriente proyectada de desembolsos o costos. ¿Acepto o Rechazo el Proyecto?

Consiste en ordenar toda la información de carácter monetario, identificando las cuentas de inversiones, costos e ingresos que puedan deducirse de los estudios previos; elaborar los cuadros analíticos adicionales para determinar la rentabilidad del proyecto.LA EVALUACIÓN ECONÓMICA:

¿Es rentable producir los bienes y servicios?

Formas de financiar el proyecto,Estimar la inversión total inicial,Estimación de los costos,Estimar las depreciaciones y amortizaciones,Determinación del capital de trabajo,Elaborar los estados financieros y su respectivo análisis,

El análisis financiero aporta la información necesaria para estimar la rentabilidad de los recursos que se utilizarán, susceptibles de compararse con las de otras alternativas de inversión.

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Tiene como finalidad aportar una estrategia que permita al proyecto allegarse de los recursos necesarios para su implantación y contar con la suficiente liquidez y solvencia, para desarrollar ininterrumpidamente operaciones productivas y comerciales.

Evaluar por medio de métodos la aceptación o rechazo del proyecto

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Básicamente el tipo de estados financieros que se utiliza en éste estudio son estados financieros pro forma, en donde, estos tienen como objetivo pronosticar un panorama futuro del proyecto y se elaboran a partir de los presupuestos estimados en el estudio técnico.

Estados Financieros utilizados para el Análisis:Las proyecciones de los estados financieros se calculan para un cierto número de años. El número de años dependerá de la clase de proyecto que se emprenda con la posibilidad de estimar dichas proyecciones lo más apegado a la realidad. La base para elaborar los estados financieros proformas son:El programa de inversión, Estimación de los ingresos y egresos del proyecto, Determinación de las fuentes de financiamiento.

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: También conocido como Estado de Situación Financiera, permite evaluar la situación financiera del proyecto por un período determinado, y de manera particular establece las condiciones relativas a los activos circulantes y pasivos a corto plazo.El Balance General:

Este estado muestra de forma detallada los ingresos y egresos que se esperan realizar durante la vida económica del proyecto.El Estado de Resultados:Este se conoce como Cash Flow, y aquí se muestran de manera detallada y ordenada las entradas (ingresos) y salidas (egresos-gastos-costos) que se espera realizar durante la vida del proyecto. Estado de Flujo de Caja:

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Muestra la forma en que se obtuvieron los fondos y en qué concepto se aplicaron dichos recursos. Tiene por objeto presentar en forma lógica las dos fuentes de recursos: Propios y Ajenos en un período determinado.El Estado de Origen y Aplicación de Fondos:Es un estado secundario que tiene la finalidad de presentar las causas que han incidido en el incremento o decremento del capital de trabajo durante los años del proyecto..El Estado de Cambios en los Componentes del Capital de Trabajo:Este nos muestra el valor de producir, fabricar o elaborar determinados artículos en un período o ejercicio pasado, presente o futuro.Estado de Costo de Producción o Costo de Manufactura:

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: ESTADO FINANCIERO

FLUJO DE CAJA PROYECTADO PARA LA VIDA ÚTIL DE 5 AÑOS

PROYECTO: CULTIVO DE SANDIA

(En Quetzales)

DESCRIPCIÓNANOS DEL PROYECTO

INVERSIÓN TOTAL2003 2004 2005 2006 2007

SALDO INICIAL DE EFECTIVO Q 334,192.60 Q 524,884.60 Q 718,776.60 Q 955,868.60

INGRESOS

Fondos por Capital Propio Q 46,815.00 Q 46,815.00

Fondos por Préstamo Bancario Q 121,430.00 Q 121,430.00

Fondos por Venta Producción Q 392,000.00 Q 392,000.00 Q 392,000.00 Q 392,000.00 Q 392,000.00 Q 1,960,000.00

TOTAL DE LOS INGRESOS Q 560,245.00 Q 726,192.60 Q 916,884.60 Q 1,110,776.60 Q 1,347,868.60 Q 2,128,245.00

EGRESOS

Equipo Q 15,000.00 Q 15,000.00

Herramienta Q 5,000.00 Q 5,000.00

Mano de Obra Directa Q 62,420.00 Q 62,420.00 Q 62,420.00 Q 62,420.00 Q 62,420.00 Q 312,100.00

Insumos Q 71,010.00 Q 71,010.00 Q 71,010.00 Q 71,010.00 Q 71,010.00 Q 355,050.00

Gastos de Administración Q 3,335.00 Q 3,335.00 Q 3,335.00 Q 3,335.00 Q 3,335.00 Q 16,675.00

Gastos Fijos Q 13,343.00 Q 13,343.00 Q 13,343.00 Q 13,343.00 Q 13,343.00 Q 66,715.00

Arrendamiento de Terreno Q 4,800.00 Q 4,800.00 Q 4,800.00 Q 4,800.00 Q 4,800.00 Q 24,000.00

Gastos Financieros Q 9,714.40 Q 6,400.00 Q 3,200.00 Q 19,314.40

Pago de Préstamo Q 41,430.00 Q 40,000.00 Q 40,000.00 Q 121,430.00

TOTAL DE LOS EGRESOS Q 226,052.40 Q 201,308.00 Q 198,108.00 Q 154,908.00 Q 154,908.00 Q 935,284.40

SALDO FINAL DE CAJA Q 334,192.60 Q 524,884.60 Q 718,776.60 Q 955,868.60 Q 1,192,960.60 Q 1,192,960.60

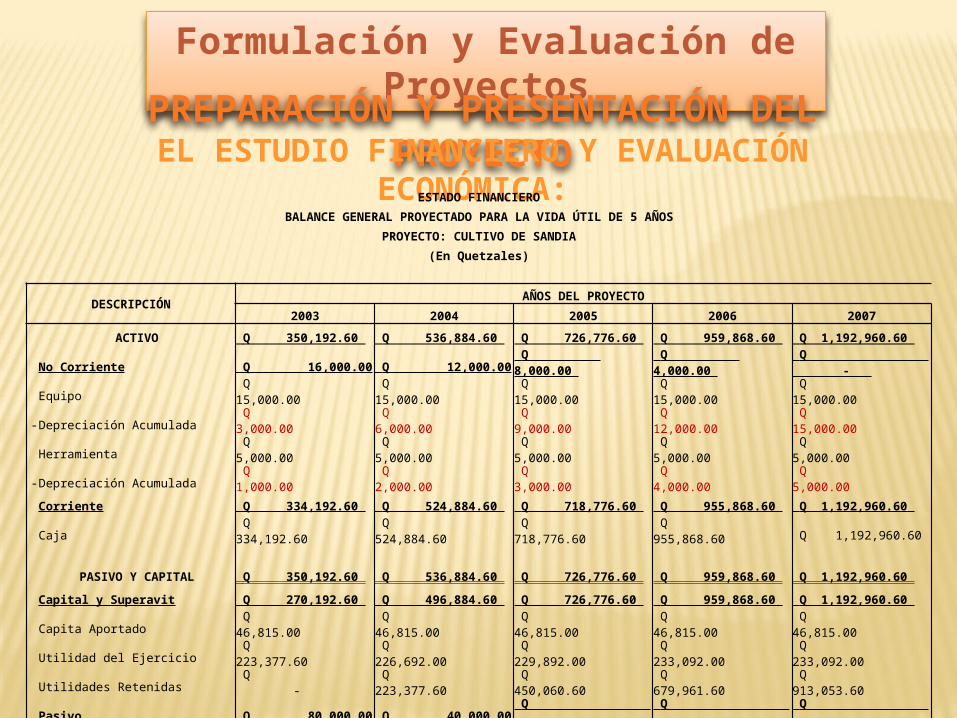

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: ESTADO FINANCIERO

BALANCE GENERAL PROYECTADO PARA LA VIDA ÚTIL DE 5 AÑOS

PROYECTO: CULTIVO DE SANDIA

(En Quetzales)

DESCRIPCIÓN AÑOS DEL PROYECTO

2003 2004 2005 2006 2007

ACTIVO Q 350,192.60 Q 536,884.60 Q 726,776.60 Q 959,868.60 Q 1,192,960.60

No Corriente Q 16,000.00 Q 12,000.00 Q 8,000.00 Q 4,000.00 Q -

Equipo Q 15,000.00 Q 15,000.00 Q 15,000.00 Q 15,000.00 Q 15,000.00

-Depreciación Acumulada Q 3,000.00 Q 6,000.00 Q 9,000.00 Q 12,000.00 Q 15,000.00

Herramienta Q 5,000.00 Q 5,000.00 Q 5,000.00 Q 5,000.00 Q 5,000.00

-Depreciación Acumulada Q 1,000.00 Q 2,000.00 Q 3,000.00 Q 4,000.00 Q 5,000.00

Corriente Q 334,192.60 Q 524,884.60 Q 718,776.60 Q 955,868.60 Q 1,192,960.60

Caja Q 334,192.60 Q 524,884.60 Q 718,776.60 Q 955,868.60 Q 1,192,960.60

PASIVO Y CAPITAL Q 350,192.60 Q 536,884.60 Q 726,776.60 Q 959,868.60 Q 1,192,960.60

Capital y Superavit Q 270,192.60 Q 496,884.60 Q 726,776.60 Q 959,868.60 Q 1,192,960.60

Capita Aportado Q 46,815.00 Q 46,815.00 Q 46,815.00 Q 46,815.00 Q 46,815.00

Utilidad del Ejercicio Q 223,377.60 Q 226,692.00 Q 229,892.00 Q 233,092.00 Q 233,092.00

Utilidades Retenidas Q - Q 223,377.60 Q 450,060.60 Q 679,961.60 Q 913,053.60

Pasivo Q 80,000.00 Q 40,000.00 Q - Q - Q -

No Corriente Q 80,000.00 Q 40,000.00 Q - Q - Q -

Préstamo Bancario Q 80,000.00 Q 40,000.00 Q - Q - Q -

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: ESTADO FINANCIERO

ESTADO DE RESULTADOS PROYECTADO PARA LA VIDA ÚTIL DE 5 AÑOS

PROYECTO: CULTIVO DE SANDIA

(En Quetzales)

DESCRIPCIÓNANOS DEL PROYECTO

INVERSIÓN TOTAL2003 2004 2005 2006 2007

VENTAS NETAS Q 392,000.00 Q 392,000.00 Q 392,000.00 Q 392,000.00 Q 392,000.00 Q 1,960,000.00

- Costo de Producción: Q 133,430.00 Q 133,430.00 Q 133,430.00 Q 133,430.00 Q 133,430.00 Q 667,150.00

Mano de Obra Q 62,420.00 Q 62,420.00 Q 62,420.00 Q 62,420.00 Q 62,420.00 Q 312,000.00

Insumos Q 71,010.00 Q 71,010.00 Q 71,010.00 Q 71,010.00 Q 71,010.00 Q 355,050.00

Ganancia Marginal Q 258,570.00 Q 258,570.00 Q 258,570.00 Q 258,570.00 Q 258,570.00 Q 1,292,850.00

- Gastos de Operación: Q 25,478.00 Q 25,478.00 Q 25,478.00 Q 25,478.00 Q 25,478.00 Q 127,390.00

Gastos de Administración Q 3,335.00 Q 3,335.00 Q 3,335.00 Q 3,335.00 Q 3,335.00 Q 16,675.00

Gastos Fijos Q 13,343.00 Q 13,343.00 Q 13,343.00 Q 13,343.00 Q 13,343.00 Q 66,715.00

Depreciación de Equipo Q 3,000.00 Q 3,000.00 Q 3,000.00 Q 3,000.00 Q 3,000.00 Q 15,000.00

Depreciación de Herramientas Q 1,000.00 Q 1,000.00 Q 1,000.00 Q 1,000.00 Q 1,000.00 Q 5,000.00

Arrendamiento de Terreno Q 4,800.00 Q 4,800.00 Q 4,800.00 Q 4,800.00 Q 4,800.00 Q 24,000.00

Ganancia de Operación Q 233,092.00 Q 233,092.00 Q 233,092.00 Q 233,092.00 Q 233,092.00 Q 1,165,460.00

- Gastos Financieros Q 9,714.00 Q 6,400.00 Q 3,200.00 Q 19,314.40

Intereses sobre Préstamo Q 9,714.00 Q 6,400.00 Q 3,200.00 Q 19,314.40

UTILIDAD NETA Q 223,377.60 Q 226,692.00 Q 229,892.00 Q 233,092.00 Q 233,092.00 Q 1,146,145.60

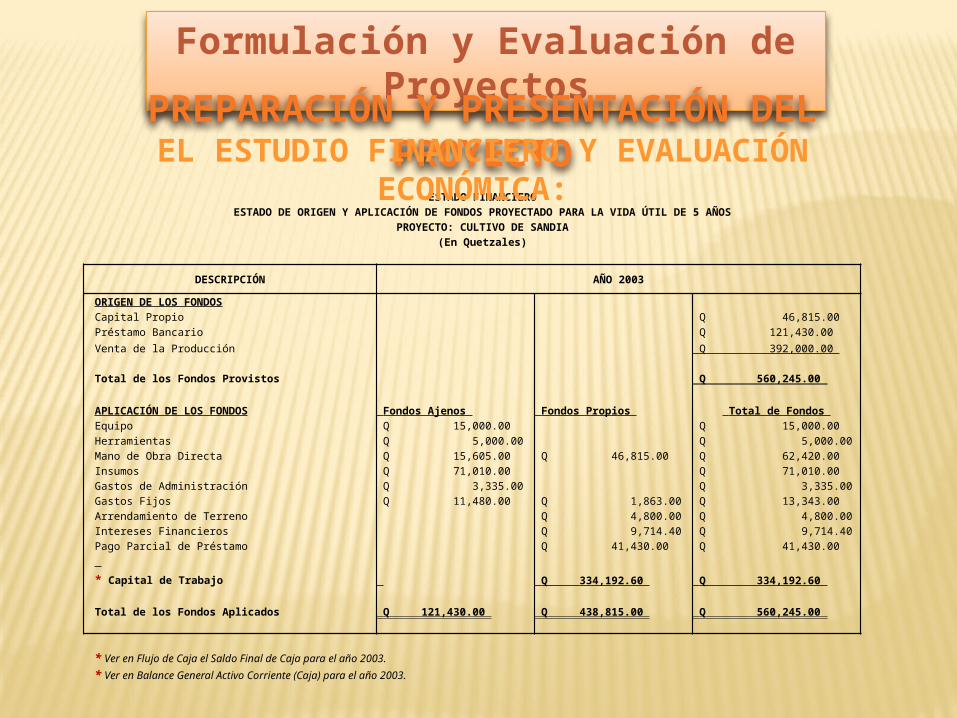

ESTADO FINANCIEROESTADO DE ORIGEN Y APLICACIÓN DE FONDOS PROYECTADO PARA LA VIDA ÚTIL DE 5 AÑOS

PROYECTO: CULTIVO DE SANDIA(En Quetzales)

DESCRIPCIÓN AÑO 2003

ORIGEN DE LOS FONDOS

Capital Propio Q 46,815.00

Préstamo Bancario Q 121,430.00

Venta de la Producción Q 392,000.00 Total de los Fondos Provistos Q 560,245.00

APLICACIÓN DE LOS FONDOS Fondos Ajenos Fondos Propios Total de Fondos Equipo Q 15,000.00 Q 15,000.00 Herramientas Q 5,000.00 Q 5,000.00 Mano de Obra Directa Q 15,605.00 Q 46,815.00 Q 62,420.00 Insumos Q 71,010.00 Q 71,010.00 Gastos de Administración Q 3,335.00 Q 3,335.00 Gastos Fijos Q 11,480.00 Q 1,863.00 Q 13,343.00 Arrendamiento de Terreno Q 4,800.00 Q 4,800.00 Intereses Financieros Q 9,714.40 Q 9,714.40 Pago Parcial de Préstamo Q 41,430.00 Q 41,430.00

* Capital de Trabajo Q 334,192.60 Q 334,192.60

Total de los Fondos Aplicados Q 121,430.00 Q 438,815.00 Q 560,245.00

* Ver en Flujo de Caja el Saldo Final de Caja para el año 2003.

* Ver en Balance General Activo Corriente (Caja) para el año 2003.

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA:

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Construcción del Flujo de Efectivo:Flujo de Caja para el Inversionista:El flujo de caja de Inversión es la sumatoria de los desembolsos por periodo, realizados por el inversionista o la empresa, para la operación del proyecto, estos se deben representar negativamente, ya que son salidas de dinero del inversionista, a pesar que sean entradas de dinero para el funcionamiento del proyecto.Se incluye financiamiento para el proyecto.Se considera la financiación, es decir los intereses y amortizaciones de la deuda. Debe considerarse el costo del capital financiado. Es decir debe calcularse una tasa que incluya el costo del capital propio y del capital financiado.

Es la generación interna de fondos por el proyecto, o el flujo de efectivo que genera la operación del proyecto, después de pagar costos, gastos e impuestos por ventas realizadas, se puede calcular de dos formas.Flujo de Caja para el Proyecto:

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Construcción del Flujo de Efectivo:No incluye financiación para el proyecto.Hasta la utilidad operativa después de impuestos el esquema es igual al estado de PyG, sin embargo la diferencia consiste en que los egresos realmente no desembolsables, sólo se emplean con fines tributarios y deben sumarse nuevamente.

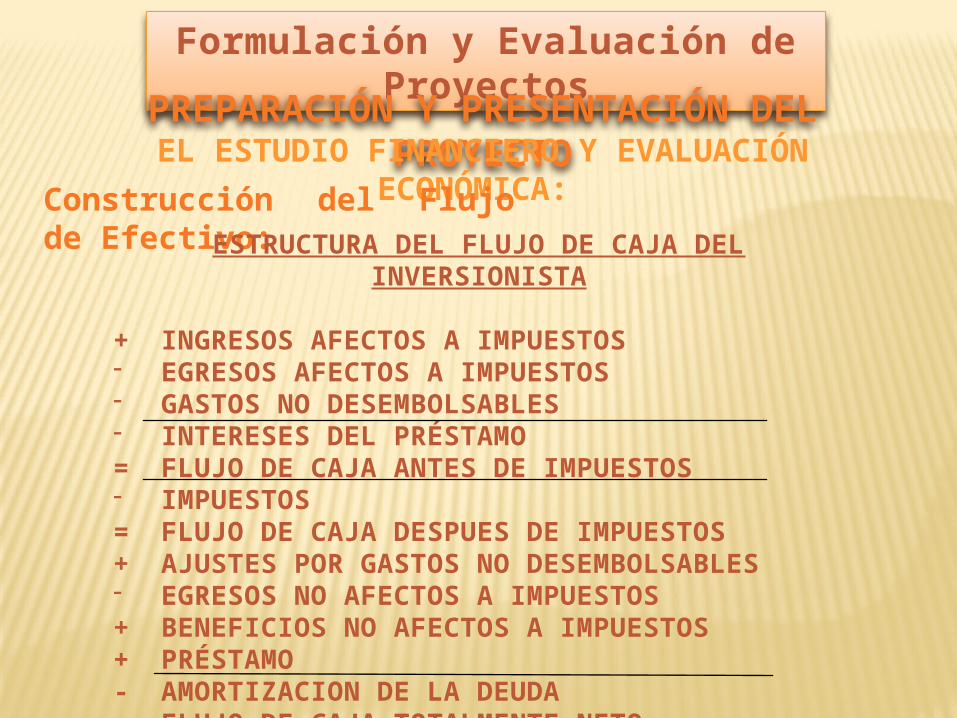

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Construcción del Flujo de Efectivo:ESTRUCTURA DEL FLUJO DE CAJA DEL INVERSIONISTA+ INGRESOS AFECTOS A IMPUESTOS- EGRESOS AFECTOS A IMPUESTOS- GASTOS NO DESEMBOLSABLES- INTERESES DEL PRÉSTAMO= FLUJO DE CAJA ANTES DE IMPUESTOS- IMPUESTOS= FLUJO DE CAJA DESPUES DE IMPUESTOS+ AJUSTES POR GASTOS NO DESEMBOLSABLES- EGRESOS NO AFECTOS A IMPUESTOS+ BENEFICIOS NO AFECTOS A IMPUESTOS+ PRÉSTAMO - AMORTIZACION DE LA DEUDA= FLUJO DE CAJA TOTALMENTE NETO

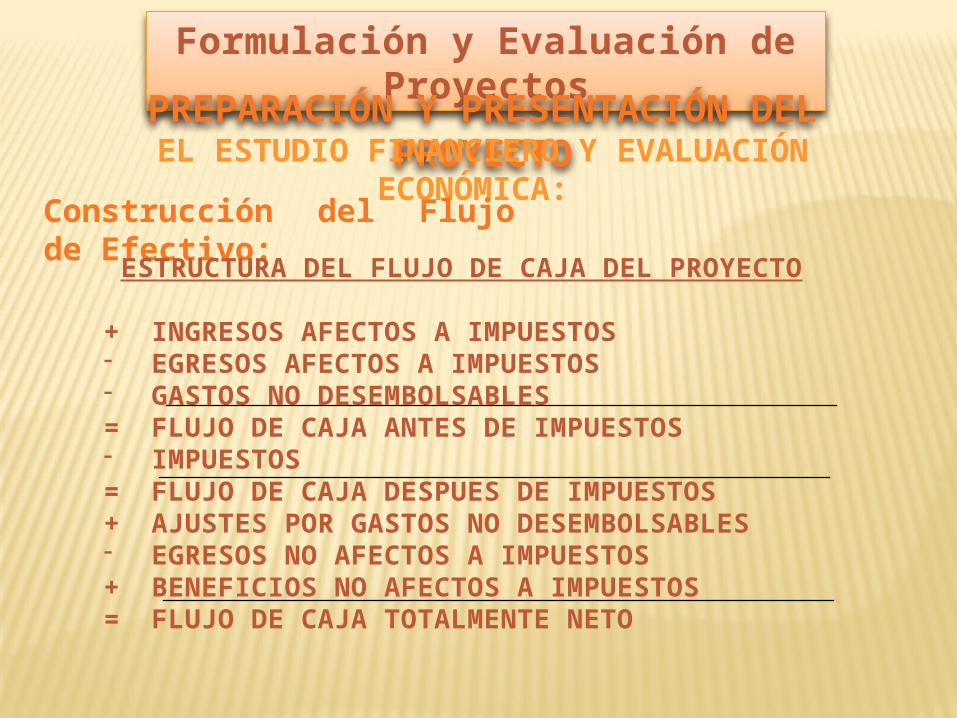

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Construcción del Flujo de Efectivo:ESTRUCTURA DEL FLUJO DE CAJA DEL PROYECTO+ INGRESOS AFECTOS A IMPUESTOS- EGRESOS AFECTOS A IMPUESTOS- GASTOS NO DESEMBOLSABLES= FLUJO DE CAJA ANTES DE IMPUESTOS- IMPUESTOS= FLUJO DE CAJA DESPUES DE IMPUESTOS+ AJUSTES POR GASTOS NO DESEMBOLSABLES- EGRESOS NO AFECTOS A IMPUESTOS+ BENEFICIOS NO AFECTOS A IMPUESTOS= FLUJO DE CAJA TOTALMENTE NETO

Son todos aquellos que aumentan o disminuyen la utilidad contable de la empresa. Ingresos y Egresos Afectos a Impuestos:

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Construcción del Flujo de Efectivo:Son los gastos que para fines de tributación son deducibles, pero que no ocasionan salidas de caja, como la depreciación, la amortización de los activos intangibles o el valor en libros de un activo que se venda. Gastos No Desembolsables:Al no ser salida de caja se restan primero para aprovechar el descuento tributario y se suman en el ítem Ajuste por gastos no desembolsables. De esta forma se incluye sólo su efecto tributario.

Egresos No Afectos a Impuestos:

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Construcción del Flujo de Efectivo:Beneficios No Afectos a Impuestos:

Son las inversiones, ya que no aumentan ni disminuyen la riqueza contable dela empresa por sólo un cambio de activos (máquina por caja) o un aumento simultaneo de un activo por un pasivo (máquina y endeudamiento).Son el valor de desecho del proyecto y la recuperación del capital de trabajo si el valor de desecho se calculó por el mecanismo de la valoración de activos, ya sea contable o comercial.

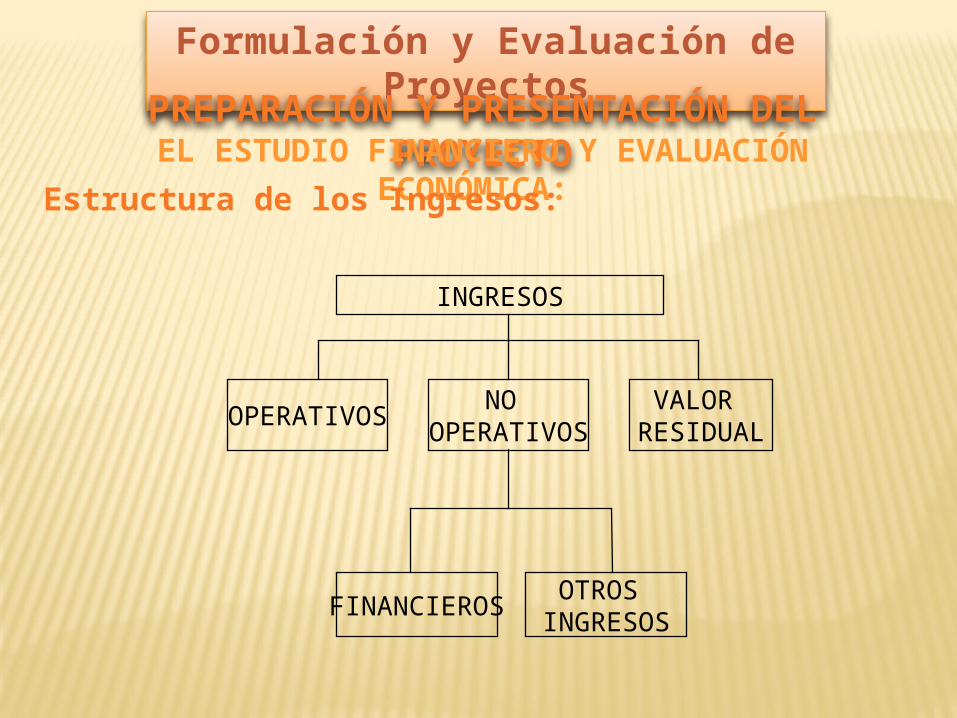

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Estructura de los Ingresos:INGRESOS

OPERATIVOSNO

OPERATIVOSVALOR

RESIDUAL

FINANCIEROSOTROS

INGRESOS

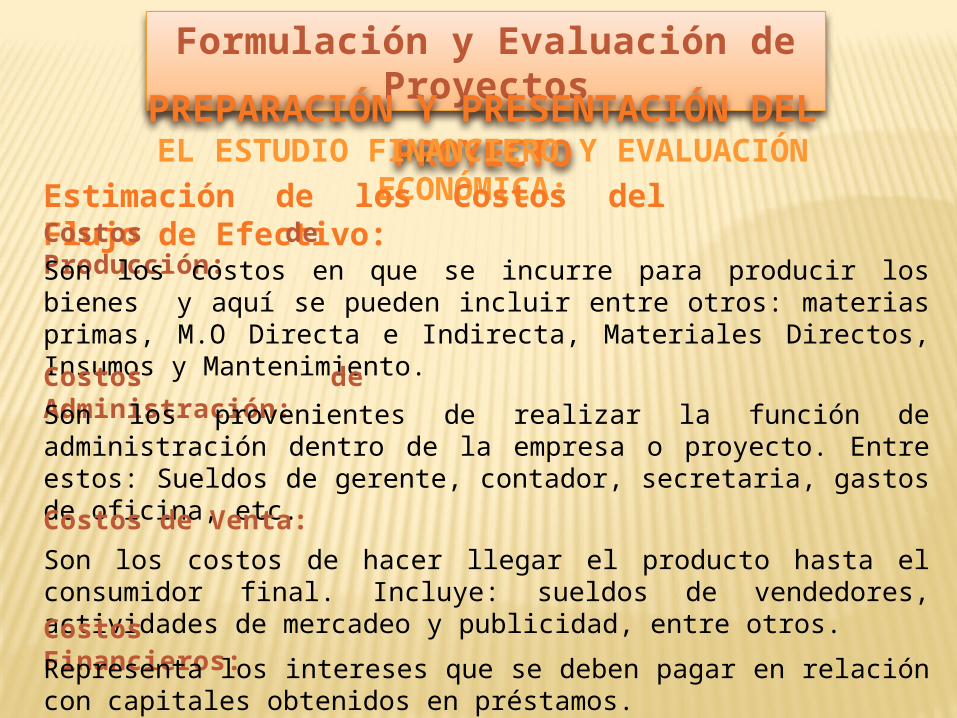

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Estimación de los Costos del Flujo de Efectivo:Costos de Producción:Son los costos en que se incurre para producir los bienes y aquí se pueden incluir entre otros: materias primas, M.O Directa e Indirecta, Materiales Directos, Insumos y Mantenimiento.Costos de Administración:Son los provenientes de realizar la función de administración dentro de la empresa o proyecto. Entre estos: Sueldos de gerente, contador, secretaria, gastos de oficina, etc.Costos de Venta:Son los costos de hacer llegar el producto hasta el consumidor final. Incluye: sueldos de vendedores, actividades de mercadeo y publicidad, entre otros.Costos Financieros:Representa los intereses que se deben pagar en relación con capitales obtenidos en préstamos.

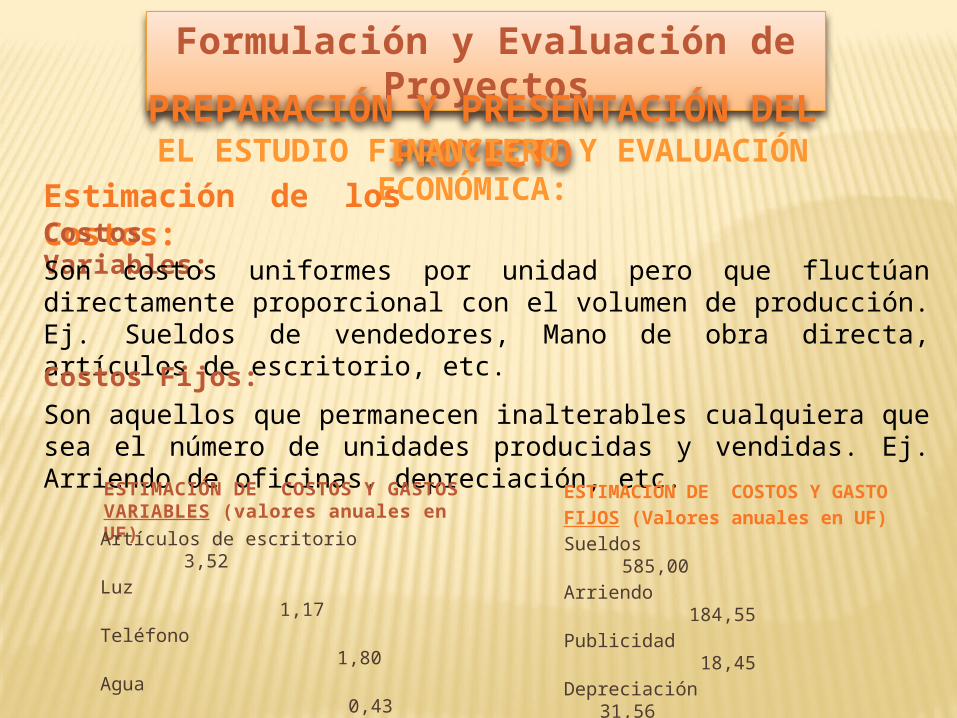

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Estimación de los Costos:Costos Variables:Son costos uniformes por unidad pero que fluctúan directamente proporcional con el volumen de producción. Ej. Sueldos de vendedores, Mano de obra directa, artículos de escritorio, etc.Costos Fijos:Son aquellos que permanecen inalterables cualquiera que sea el número de unidades producidas y vendidas. Ej. Arriendo de oficinas, depreciación, etc.ESTIMACIÓN DE COSTOS Y GASTO

FIJOS (Valores anuales en UF)

Sueldos 585,00

Arriendo 184,55

Publicidad 18,45

Depreciación 31,56

Total Anual UF 819,56

ESTIMACIÓN DE COSTOS Y GASTOS VARIABLES (valores anuales en UF)

Artículos de escritorio 3,52

Luz 1,17

Teléfono 1,80

Agua 0,43

Otros 4,85

Total Anual UF 11,77

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Estimación de los Costos:Depreciaciones:Genera un beneficio tributario y se justifica en el desgaste de los activos fijos depreciables. No representa un desembolso real de dinero.Amortizaciones:Se refiere a los desembolsos que son indispensables para arrancar con el negocio, por ej.: honorarios de constitución, remodelaciones, etc. Estos gastos no se cargan todos al período en que se causan, sino que se van amortizando en un período de tiempo, dependiendo la duración del proyecto (mínimo 5 años).

COSTOS

DE INVERSIÓN MONTAJE DE OPERACIÓN

VIRTUALES ONO

DESEMBOLSADOSFIJA EFECTIVAMENTE

DESEMBOLSADOS

CAPITAL DE

TRABAJODIFERIDA

FIJO VARIABLES FINANCIEROS DEPRECIACIÓN

(TANGIBLES) AMORTIZACIÓN (INTANGIBLES

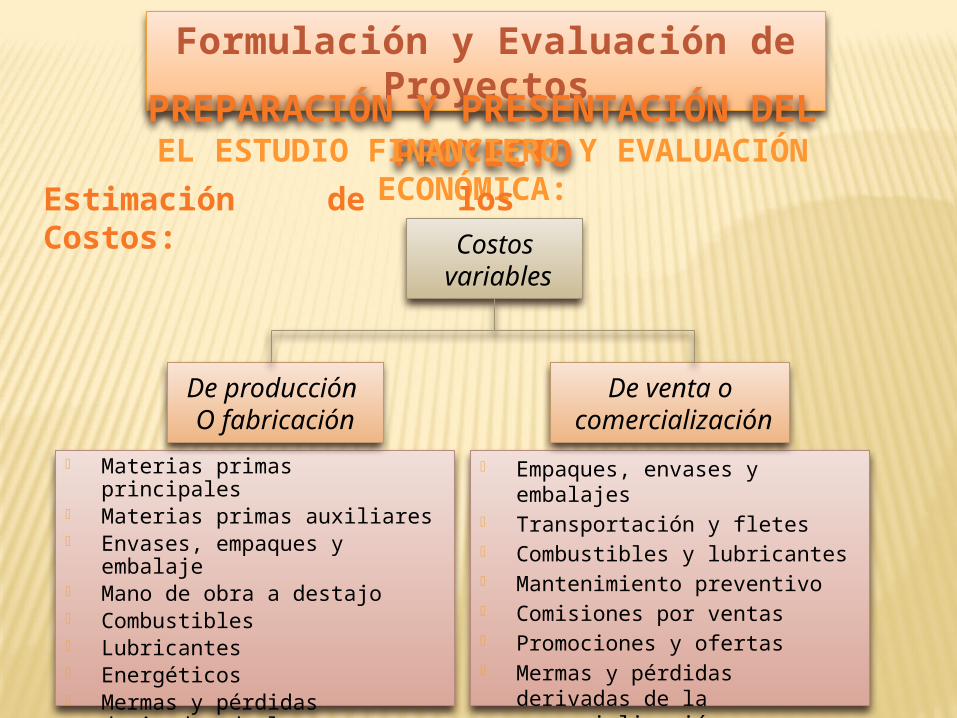

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Estructura de los Costos:

Materias primas principales Materias primas auxiliares Envases, empaques y embalaje Mano de obra a destajo Combustibles Lubricantes Energéticos Mermas y pérdidas derivadas de la

fabricación

Empaques, envases y embalajes Transportación y fletes Combustibles y lubricantes Mantenimiento preventivo Comisiones por ventas Promociones y ofertas Mermas y pérdidas derivadas de la

comercialización

Costos variables

De venta o comercialización

De producción O fabricación

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Estimación de los Costos:

Costos fijos de operación

Ventas

Efectivamente desembolsados

Depreciación

Virtuales o no desembolsados

AmortizaciónProducción Administración

•Sueldos, salarios y honorarios•Prestaciones sociales diversas•Premios y estimulos al personal•Capacitación y entrenamiento•Transporte •Mentenimiento preventivo•Mantenimiento correctivo •Combustibles y lubricantes•Energéticos •Teléfono, fax, correo•Seguros contra riesgo y siniestros•Viáticos y gastos de representación•Papelería y útiles de oficina

•Activos •tangibles

•Activos Intangibles

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Estimación de los Costos:

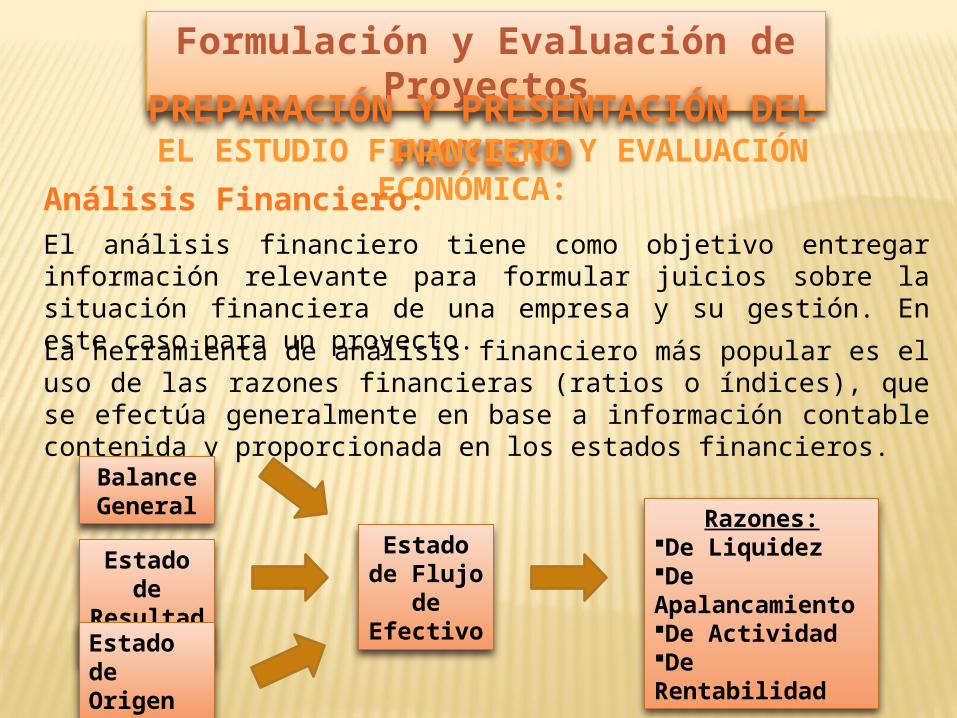

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Análisis Financiero:El análisis financiero tiene como objetivo entregar información relevante para formular juicios sobre la situación financiera de una empresa y su gestión. En este caso para un proyecto.La herramienta de análisis financiero más popular es el uso de las razones financieras (ratios o índices), que se efectúa generalmente en base a información contable contenida y proporcionada en los estados financieros.BalanceGeneral

Estado de

ResultadosEstado

de Origen

Estado de Flujo

de Efectivo

Razones:De LiquidezDe ApalancamientoDe ActividadDe Rentabilidad

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Razones Financieras:Un ratio es una razón, es decir, la relación entre dos números.Las razones financieros son relaciones que se establecen entre las cifras de los estados financieros, para facilitar su análisis e interpretación. Se pueden detectar las tendencias, las variaciones estacionales, los cambios cíclicos y las variaciones irregulares que puedan presentar las cifras de los estados.Los banqueros por ejemplo, los utilizan para evaluar la calidad de sus prestatarios, aplicándolos sobre una serie de estados financieros. Sin embargo, una aplicación de utilidad es la Planificación Financiera de los proyectos.Los indicadores financieros se aplican sobre estados financieros de períodos ya fenecidos, es decir, que cualquier distorsión que se consiga, ya es imposible corregirla. Su utilidad entonces, es aprovechar la información obtenida para tomar decisiones cuyos resultados los veremos en ejercicios o períodos futuros.

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Razones Financieras:Analizar los estados financieros de una empresa consiste en examinarlos desde el punto de vista de su situación económica y financiera:Situación Económica: Capacidad o grado de eficiencia para producir utilidades.Situación Financiera: Capacidad de la empresa para pagar deudas.De Liquidez De Endeudamiento (Apalancamiento)De Actividad

De Rentabilidad y Eficiencia

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Razones Financieras:

Mide la importancia relativa de la deuda y su estructura, como proporción de los recursos totales empleados por la empresa.Muestran la capacidad del proyecto de responder a las obligaciones contraídas con los acreedores.

De Endeudamiento (Apalancamiento):Miden la proporción de financiamiento hecho por terceros con respecto de los dueños de la empresa o proyecto.

Evalúan la capacidad de la empresa para atender sus compromisos de corto plazo, mas no la capacidad de generación de efectivo.Mientras mayores sean los índices de liquidez, mayor será la solvencia de la empresa o proyecto en el corto plazo.

De Liquidez:Miden la capacidad de una empresa de convertir sus activos en caja o de obtener caja para satisfacer su pasivo circulante.

Formulación y Evaluación de ProyectosPREPARACIÓN Y PRESENTACIÓN DEL PROYECTOEL ESTUDIO FINANCIERO Y EVALUACIÓN ECONÓMICA: Razones Financieras:

Miden la capacidad de la empresa para generar utilidades, a partir de los recursos disponibles.

De Rentabilidad y Eficiencia:Evalúan el desempeño de la empresa en términos de los resultados obtenidos respecto de la inversión total efectuada por el inversionista.

Permiten analizar la rentabilidad de la empresa en el contexto de las inversiones que realiza para obtenerlas o del nivel de ventas que posee.

Mide la eficiencia con que un proyecto hace uso de sus recursos.Mientras mejores sean estos índices, se estará haciendo un uso más eficiente de los recursos utilizados.

De Actividad:Mide la efectividad con que la institución maneja sus recursos invertidos en cada tipo de actividad.