portafolioinfdoctos.cnbv.gob.mx€¦ · Web viewSe deberán observar las reglas de consolidación...

59

MANUAL PARA LA ELABORACIÓN DEL EJERCICIO DE EVALUACIÓN DE LA SUFICIENCIA DE CAPITAL BAJO ESCENARIOS SUPERVISORES 2016-2018 Julio 2016

Transcript of portafolioinfdoctos.cnbv.gob.mx€¦ · Web viewSe deberán observar las reglas de consolidación...

MANUAL PARA LA ELABORACIÓN DEL EJERCICIO DE EVALUACIÓN DE LA

SUFICIENCIA DE CAPITAL BAJO ESCENARIOS SUPERVISORES 2016-

2018

Julio 2016

Manual para la elaboración del ejercicio de evaluación de la suficiencia de capital bajo escenarios

supervisores 2016-2018

Contenido1 Visión General del Ejercicio de Evaluación de la Suficiencia de Capital Bajo Escenarios Supervisores 2016-2018.....................................................................................................................3

1.1 Propósito............................................................................................................................3

1.2 Principales Cambios Respecto de Ejercicios Previos...........................................................3

1.3 Alcance...............................................................................................................................6

1.3.1 Lista de Bancos Participantes y Tipo de Enfoque Asignado........................................6

1.3.2 Criterios de Consolidación..........................................................................................8

1.4 Consideraciones del Ejercicio.............................................................................................8

1.4.1 Descripción del Proceso de Elaboración del Ejercicio 2016........................................8

1.4.2 Fechas de Entrega.....................................................................................................10

1.4.3 Línea de Contacto.....................................................................................................12

1.5 Fundamento Legal, Criterio de Éxito e Implicaciones Derivadas de los Resultados en el Ejercicio........................................................................................................................................13

2 Escenarios................................................................................................................................15

2.1 Metodología.....................................................................................................................15

2.2 Escenarios Supervisores...................................................................................................17

3 Estructura del Formulario e Instrucciones de Llenado.............................................................18

3.1 Configuración del Formulario: Horizonte Temporal Y Codificación de Color de Celdas. . .18

3.2 Definiciones......................................................................................................................19

3.3 Instrucciones Generales...................................................................................................20

3.4 Lineamientos y Metodologías de Cálculo para Rubros Específicos...................................21

3.5 Descripción de las Secciones............................................................................................22

3.5.1 Generalidades...........................................................................................................23

3.5.2 Supuestos CNBV.......................................................................................................23

3.5.3 Proyecciones financieras..........................................................................................23

3.5.4 Activos Ponderados Sujetos a Riesgo.......................................................................24

1

3.5.5 Capital.......................................................................................................................24

3.5.6 Libro Actual (Cartera de Crédito)..............................................................................25

3.5.7 Libro Nuevo..............................................................................................................25

3.5.8 Riesgo de Crédito......................................................................................................26

3.5.9 Riesgo de Mercado...................................................................................................26

3.5.10 Análisis de Concentración.........................................................................................27

3.5.11 Análisis de Sensibilidad.............................................................................................28

3.6 Documento con Información Cualitativa de las Proyecciones..........................................29

3.7 Revisión Respecto de la Calidad de la Proyección............................................................32

4 ANEXOS....................................................................................................................................34

4.1 Pérdida Esperada..............................................................................................................34

4.2 Cuadro Resumen para el Correcto Llenado del Formulario..............................................37

4.3 Validaciones Básicas.........................................................................................................38

4.4 Ejercicio de Evaluación de suficiencia de capital bajo escenarios internos (Arts. 2 Bis 117 a al 2 Bis 117 d y Anexos 13 y 13-A de las Disposiciones) (ICAAP)................................................39

2

1 Visión General del Ejercicio de Evaluación de la Suficiencia de Capital Bajo Escenarios Supervisores 2016-2018

1.1 PROPÓSITO

El ejercicio de evaluación de la suficiencia de capital bajo escenarios supervisores 2016-2018 (Ejercicio) tiene los siguientes propósitos:

Verificar que las instituciones de banca múltiple (IBM) cuenten con el capital regulatorio suficiente para continuar intermediando recursos y otorgando crédito en el corto y mediano plazo ante un escenario adverso pero plausible;

Impulsar que las instituciones incorporen en sus decisiones de gestión distintos riesgos potenciales y materialicen dicha incorporación a través de procesos que contemplen una infraestructura para la administración integral de riesgos. En este sentido, se busca crear conciencia del riesgo inherente derivado de las decisiones de negocio, así como que las instituciones realicen una evaluación cuantitativa y cualitativa de dichas decisiones y que conozcan las herramientas de que disponen para el control de los riesgos en que incurren;

Sensibilizar a las instituciones sobre las posibles estrategias de respuesta ante condiciones macroeconómicas adversas, así como crear una cultura de proyección de estados financieros en dichas condiciones, e

Identificar las principales vulnerabilidades a nivel individual y sistema, así como conocer la perspectiva de crecimiento y operación de las instituciones ante escenarios macroeconómicos adversos.

1.2 PRINCIPALES CAMBIOS RESPECTO DE E JERCICIOS PREVIOS

Para el presente ejercicio, La Comisión Nacional Bancaria y de Valores (CNBV) ha trabajado en algunas mejoras, pero sin modificar la estructura general del ejercicio de evaluación de suficiencia de capital bajo escenarios supervisores con objeto de que éste:

i) Contemple las áreas de oportunidad derivadas de la experiencia del ejercicio anterior;

ii) Incorpore las mejores prácticas internacionales más recientes, considerando las circunstancias y particularidades de la industria bancaria nacional;

iii) Refuerce el uso de este tipo de análisis dentro del esquema de gestión de riesgos de las instituciones, y

iv) Converja hacia un marco conceptual que sea consistente con el Programa de Autoevaluación de Suficiencia de Capital (ICAAP por sus siglas en inglés)1 y que simultáneamente forme parte y constituya un insumo relevante para las funciones de supervisión.

1 De conformidad con los artículos 2 Bis 117 a) al 2 Bis 117 d) de las Disposiciones de Carácter General aplicables a las instituciones de crédito (Disposiciones).

3

Como se dijo anteriormente, el Ejercicio mantiene en términos generales la misma estructura y el enfoque de análisis del negocio bancario en su conjunto, orientando los esfuerzos de la CNBV hacia temas materiales desde el punto de vista de supervisión y de una gestión integral de riesgos. En este sentido, las modificaciones realizadas en el formulario son marginales y buscan atender algunas preocupaciones surgidas en el Ejercicio previo. A continuación se presentan las principales modificaciones del ejercicio de evaluación de la suficiencia de capital respecto del elaborado el año anterior:

Todas las IBM deberán presentar el Ejercicio sobre dos escenarios (base y adverso) esto es, sin hacer distinción para el grupo de bancos del G-7, que en el Ejercicio previo presentaron un segundo escenario adverso.

En la hoja de Supuestos se realizaron las siguientes modificaciones:i) Respecto a las variables macroeconómicas proporcionadas por la

CNBV, se ofrecen adicionalmente las proyecciones de: a) la curva de la tasa LIBOR a distintos plazos; b) el tipo de cambio del peso respecto del euro; c) el índice S&P 500, y d) los índices CBOE VIX “Volatility Index” y VIMEX índice de volatilidad México.

ii) Respecto de los insumos relativos al riesgo de crédito: a) se proporciona una segmentación para la cartera de consumo no revolvente, distinguiendo entre créditos de nómina, personales, autos y otros; b) se separan los créditos a corporativos en moneda nacional y moneda extranjera; c) se escinden la cartera de crédito hipotecaria a la vivienda en media, residencial e interés social, Infonavit e ISSSTE y créditos de remodelación, y d) se proporciona una tasa de cura para las carteras de consumo e hipotecaria a la vivienda.

El diseño del ejercicio requiere que algunas instituciones, en función del grupo de bancos al que han sido asignadas (ver sección 1.3.1), elaboren i) un análisis de sensibilidades (ver sección 3.5.11), y ii) un shock de mercado diferenciado (ver sección 3.5.9). Para atender este propósito, se han dividido a los bancos participantes en tres grupos, en función del tipo de operaciones realizadas y de los riesgos asumidos por cada institución:

i) Los siete bancos con mayor volumen de activos totales (G7);ii) Los bancos con exposición a riesgo de mercado significativa

(ERMS), que son aquéllos que tienen mayor exposición en valores y derivados como proporción de sus ingresos y/o activos, y

iii) Los bancos que completan el universo de la Banca Múltiple (BM).

En la sección del formulario de proyecciones financieras:

4

i) Se amplía la segmentación de las carteras de: a) corporativos, distinguiendo los créditos otorgados en moneda nacional o extranjera, b) consumo no revolvente, separando los créditos de nómina, personales, autos y otros, y c) hipotecaria a la vivienda, escindiendo los créditos de vivienda media, residencial e interés social, Infonavit e ISSSTE, y créditos de remodelación.

ii) Se segmentan los rubros de: disponibilidades y depósitos de exigibilidad inmediata en moneda nacional y moneda extranjera.

iii) Se agregan los rubros de acreedores y deudores por reporto para transparentar y clarificar estas operaciones del resto de las que se registran como otras operaciones con valores y derivados.

iv) Se agregan los rubros de otras cuentas por cobrar y otras cuentas por pagar para transparentar y diferenciar a estas operaciones del resto de las que se registran como otros activos y pasivos.

v) Se incorpora una sección de cuentas de orden para atender algunas operaciones que no se registran dentro del balance general, pero que tienen un impacto en el estado de resultados como son las cartas de crédito.

vi) Se agrega una sección de cálculo del coeficiente de liquidez (CCL). Lo anterior, tiene el propósito de verificar el cumplimiento del límite en todo momento, entendiendo que el presente Ejercicio se enfoca principalmente en el análisis de riesgo de crédito, riesgo de mercado y en el fondeo estructural, pero manteniendo una visión holística del banco.

vii)Se diferencia el resultado por intermediación separando las fuentes del mismo entre: a) valores y derivados; b) divisas, y c) otros.

En la sección del formulario correspondiente a activos ponderados sujetos a riesgo (APSR) se solicita que dentro del cálculo de los activos ponderados sujetos a riesgo de crédito se incorpore el ajuste por valuación en operaciones derivadas. En esta hoja, se solicita que las IBM reporten todos aquellos APSR que se deban considerar de acuerdo con la regulación vigente al momento de elaborar las proyecciones.

Se solicitan para la sección del formulario denominada libro actual:i) El perfil de vencimiento trimestral expresado en porcentaje

para la cartera por el lado del activo respetando la segmentación de cartera mencionada previamente en esta sección y para los depósitos a plazo y el fondeo mayorista por el lado del pasivo;

ii) El rendimiento o costo asociado a dichos rubros, separando entre tasa fija y tasa variable como diferencial de TIIE 28 días o LIBOR 1 mes para el caso de cartera a corporativos denominada en moneda extranjera y la proporción que corresponde a tasa fija al final del periodo, y

iii) El rendimiento o costo existente del último periodo observado para las disponibilidades (diferenciando entre moneda local y moneda extranjera), los deudores por reporto, los depósitos de

5

exigibilidad inmediata (diferenciando entre moneda local y moneda extranjera), y los acreedores por reporto.

Se solicitan para la sección del formulario denominada libro nuevo: i) El volumen proyectado de nueva originación separado en tasa

fija y variable para la cartera por el lado del activo respetando la segmentación de cartera mencionada previamente en esta sección y se mantienen los volúmenes para los depósitos a plazo y el fondeo mayorista por el lado del pasivo;

ii) El rendimiento o costo proyectado de la nueva originación para dichos rubros, separando entre tasa fija y tasa variable como diferencial de TIIE 28 días o LIBOR 1 mes para el caso de cartera a corporativos denominada en moneda extranjera;

iii) El plazo promedio de nueva originación para dichos rubros en meses, y

iv) El rendimiento o costo proyectado para las disponibilidades (diferenciando entre moneda local y moneda extranjera), los deudores por reporto, los depósitos de exigibilidad inmediata (diferenciando entre moneda local y moneda extranjera) y los acreedores por reporto.

La hoja de riesgo de crédito se mantiene como un apartado para proyectar el comportamiento de las distintas carteras de crédito. En dicha hoja se amplía la segmentación de las carteras de: a) corporativos, distinguiendo los créditos otorgados en moneda nacional o extranjera, b) consumo no revolvente, separando los créditos de nómina, personales, autos y otros, y c) hipotecaria a la vivienda, escindiendo los créditos de vivienda media, residencial e interés social, Infonavit e ISSSTE, y créditos de remodelación. Adicionalmente, se solicitan los flujos trimestrales expresados en millones de pesos de la recuperación de cartera vencida.

Se efectuará un shock para riesgo de mercado con base en un escenario que impacte las inversiones en valores para negociar, disponible para la venta y derivados. A diferencia del Ejercicio del año previo, la pérdida derivada de este escenario deberá aplicarse al resultado por intermediación en un solo trimestre (tercer trimestre del 2016) y exclusivamente en el escenario adverso de acuerdo con lo establecido en la sección 3.5.9. Asimismo, se deberá respetar el techo anual en ingreso por intermediación que en esta misma sección se especifica, esto último resulta aplicable únicamente para el enfoque de mercado con restricción (ver cuadro de la Sección 1.3.1).

Por último, es relevante mencionar que el documento con información cualitativa mencionado en la sección 3.6 de este Manual sea enviado desde la primera entrega, que para el grupo 1 será el 12 de agosto, para el grupo 2 el 26 de agosto y para el grupo 3 el 09 de septiembre.

1.3 ALCANCE

6

1.3.1 Lista de Bancos Participantes y Tipo de Enfoque Asignado

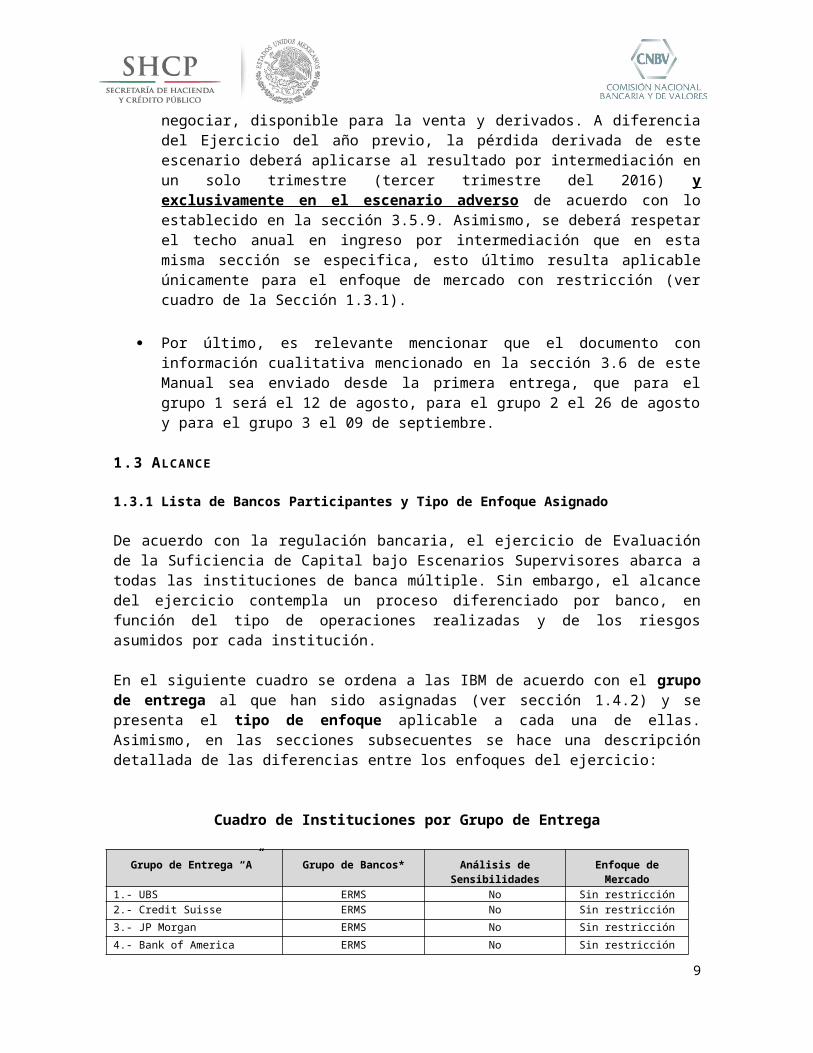

De acuerdo con la regulación bancaria, el ejercicio de Evaluación de la Suficiencia de Capital bajo Escenarios Supervisores abarca a todas las instituciones de banca múltiple. Sin embargo, el alcance del ejercicio contempla un proceso diferenciado por banco, en función del tipo de operaciones realizadas y de los riesgos asumidos por cada institución.

En el siguiente cuadro se ordena a las IBM de acuerdo con el grupo de entrega al que han sido asignadas (ver sección 1.4.2) y se presenta el tipo de enfoque aplicable a cada una de ellas. Asimismo, en las secciones subsecuentes se hace una descripción detallada de las diferencias entre los enfoques del ejercicio:

Cuadro de Instituciones por Grupo de Entrega

Grupo de Entrega “A” Grupo de Bancos* Análisis de Sensibilidades

Enfoque de Mercado

1.- UBS ERMS No Sin restricción2.- Credit Suisse ERMS No Sin restricción3.- JP Morgan ERMS No Sin restricción4.- Bank of America ERMS No Sin restricción5.- Barclay’s ERMS No Sin restricción6.- Deutsche Bank ERMS No Sin restricción7.- Banco Base ERMS No Con restricción8.-Monex ERMS No Con restricción9.- Intercam Banco ERMS No Con restricción10.- Invex ERMS No Con restricción11.- Actinver ERMS No Con restricción12.- CI Banco ERMS No Con restricción13.- Afirme ERMS No Con restricción

Grupo de Entrega “B” Grupo de Bancos* Análisis de Sensibilidades

Enfoque de Mercado

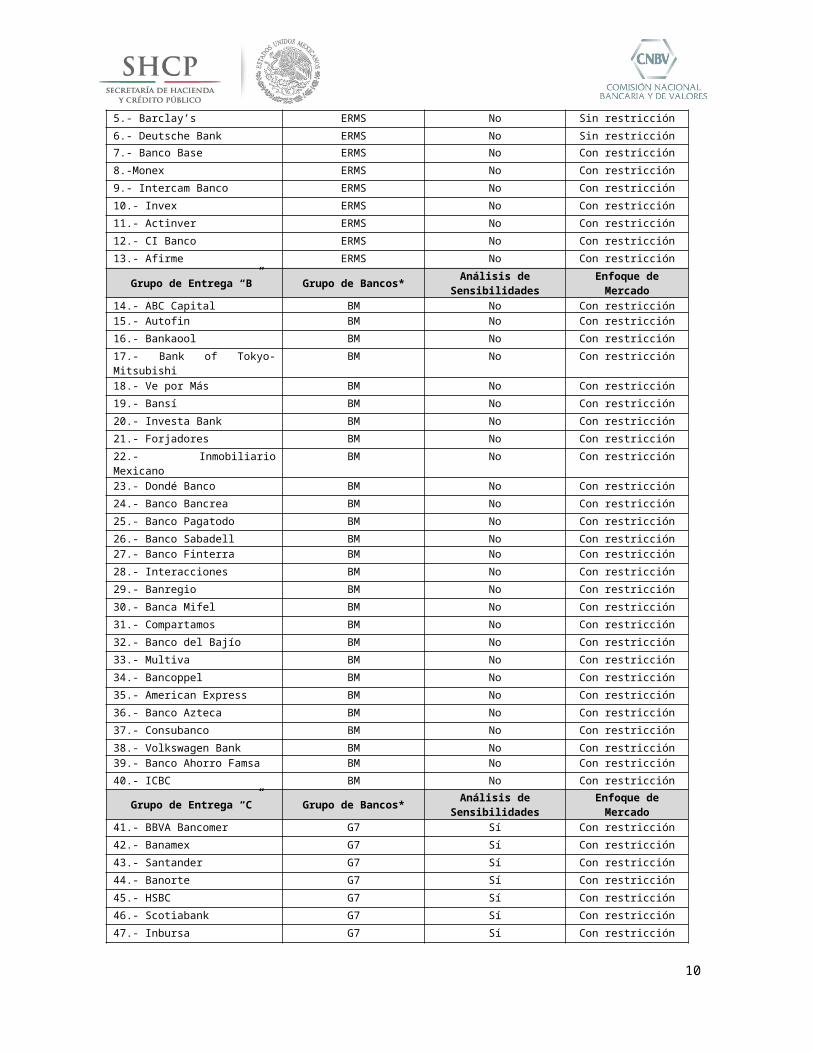

14.- ABC Capital BM No Con restricción15.- Autofin BM No Con restricción16.- Bankaool BM No Con restricción17.- Bank of Tokyo-Mitsubishi BM No Con restricción18.- Ve por Más BM No Con restricción19.- Bansí BM No Con restricción20.- Investa Bank BM No Con restricción21.- Forjadores BM No Con restricción22.- Inmobiliario Mexicano BM No Con restricción23.- Dondé Banco BM No Con restricción24.- Banco Bancrea BM No Con restricción25.- Banco Pagatodo BM No Con restricción26.- Banco Sabadell BM No Con restricción27.- Banco Finterra BM No Con restricción28.- Interacciones BM No Con restricción29.- Banregio BM No Con restricción30.- Banca Mifel BM No Con restricción31.- Compartamos BM No Con restricción32.- Banco del Bajío BM No Con restricción

7

33.- Multiva BM No Con restricción34.- Bancoppel BM No Con restricción35.- American Express BM No Con restricción36.- Banco Azteca BM No Con restricción37.- Consubanco BM No Con restricción38.- Volkswagen Bank BM No Con restricción39.- Banco Ahorro Famsa BM No Con restricción40.- ICBC BM No Con restricción

Grupo de Entrega “C” Grupo de Bancos* Análisis de Sensibilidades

Enfoque de Mercado

41.- BBVA Bancomer G7 Sí Con restricción42.- Banamex G7 Sí Con restricción43.- Santander G7 Sí Con restricción44.- Banorte G7 Sí Con restricción45.- HSBC G7 Sí Con restricción46.- Scotiabank G7 Sí Con restricción47.- Inbursa G7 Sí Con restricción*ERMS = Exposición a Riesgo de Mercado Significativa, G7 = Los siete bancos más grandes del sistema en términos de activos y BM = Bancos que completan al universo de banca múltiple.

1.3.2 Criterios de Consolidación

Las instituciones para el cálculo de sus proyecciones de Balance y Estado de Resultados, deberán consolidar la información de aquellas subsidiarias financieras sujetas a requerimientos de capital dependientes de la IBM.

Por su parte, para la información relacionada con el índice de capitalización (Capital Básico, Capital Complementario, Capital Neto, Activos Ponderados Sujetos a Riesgo de Crédito, Mercado y Operacional) el banco deberá reportar:

i) La información atendiendo un enfoque “standalone”, tal como se hace actualmente bajo la regulación local. Es decir, con la información exclusiva del banco y considerando las deducciones de capital de sus subsidiarias, y

ii) La información atendiendo un enfoque consolidado. Es decir, incluyendo a aquéllas subsidiarias que se consideraron para la elaboración de las proyecciones financieras.

La metodología a seguir para el cálculo del ICAP consolidado será la siguiente:

Para efectos del Capital Neto (numerador): Se deberán sumar los numeradores de los ICAP de cada entidad que consolide atendiendo las siguientes dos consideraciones:

No se deberá incluir la deducción por faltante de capital de las subsidiarias financieras aplicado al ICAP de banca múltiple (Artículo 2 Bis 6-f de las Disposiciones de Carácter General aplicables a las instituciones de crédito (Disposiciones)).

Se deberán observar las reglas de consolidación del capital establecidas en Basilea III (Sección Primera-I-B-4 (Interés Minoritario) de “Basilea III: Marco regulador global para reforzar los bancos y sistemas bancarios”.

8

Para efectos de los activos ponderados sujetos a riesgo totales (denominador): Se deberán sumar los denominadores de los ICAP de cada entidad. Es decir, la suma de los APSRT de las subsidiarias que consolidan con el banco, descontando el efecto que pudieran tener las operaciones intercompañías, en el caso de las subsidiarias.

Es relevante mencionar que la información sobre el ICAP consolidado no se utilizará para los efectos de lo dispuesto en las Disposiciones en materia de requerimientos de capital adicional, sino para análisis interno.

1.4 CONSIDERACIONES DEL E JERCICIO

1.4.1 Descripción del Proceso de Elaboración del Ejercicio 2016

El ejercicio comienza con la entrega de un oficio que la CNBV envía a las instituciones de banca múltiple a más tardar el último día de julio de 2016. Adicionalmente, las instituciones reciben un formulario en el que deberán presentar sus proyecciones y el presente manual que clarifica las etapas del proceso para efectuar el Ejercicio.

Las instituciones, dependiendo del grupo de entrega al que hayan sido asignadas, contarán con un plazo definido en la sección 1.4.2 del presente manual, para hacer una primera entrega de sus proyecciones y del informe cualitativo (ver sección 3.6). La CNBV hará una “revisión estructural” de esta primera entrega que estará enfocada en el correcto y completo llenado del formulario y la congruencia básica de las cifras proyectadas, pero sin hacer un análisis profundo de las proyecciones.

En caso de tener observaciones o comentarios, la CNBV las hará llegar a las instituciones mediante correo electrónico al contacto que aparece en la sección de Generalidades del formulario. Dichas instituciones contarán con un plazo definido en la sección 1.4.2 para efectuar las modificaciones pertinentes. Una vez atendidas estas observaciones, deberán hacer el envío definitivo a la CNBV2, mismo que deberán acompañar, en su caso, de un plan de acción preventivo de acuerdo con lo estipulado en el artículo 2 Bis 117 h de las Disposiciones, nuevamente en un plazo definido en la sección 1.4.2 del presente manual. En este momento se dará por entregado el ejercicio.

La CNBV hará un análisis de las proyecciones enviadas por cada banco y en caso de tener comentarios o inquietudes respecto de la suficiencia de capital de la institución o algún otro tema que pudiera representar una preocupación para el organismo supervisor, convocará una reunión o una llamada telefónica

2 De acuerdo con el artículo 2 Bis 117 g de las Disposiciones, esta entrega deberá estar suscrita por el director general de la institución debiendo contar con la aprobación previa del consejo de administración. Dicha entrega podrá ser aprobada por el comité de riesgos cuando el consejo no haya sesionado en tiempo para aprobarlo antes de la fecha de entrega. En tal supuesto, el propio comité de riesgos deberá presentar al consejo, en la sesión inmediata siguiente de este último, el informe que haya aprobado, y remitir a la CNBV evidencia documental de tal situación a más tardar a los cinco días hábiles siguientes a que haya sesionado el consejo.

9

con el banco para exponer dicha preocupación y poder considerar dentro del análisis los argumentos y explicaciones que la institución pudiera ofrecer.

La CNBV informará a las instituciones de banca múltiple la finalización del ejercicio de estrés a través de correo electrónico y, en su caso, podrá hacer llegar consideraciones y observaciones que estime importantes para el banco, pero que a juicio de la CNBV no representen un riesgo significativo y puedan ser subsanados sin necesidad de que la institución se presente ante el organismo supervisor para ofrecer una explicación o en su caso un plan para remediar alguna situación.

No obstante lo descrito anteriormente, cada IBM tiene la facultad de elaborar escenarios adicionales de pérdida esperada cuando juzgue que los valores proporcionados por la CNBV no son desde su óptica, razonables. Dichos escenarios deberán estar íntegramente fundamentados y justificados. En este sentido, la institución que opte por presentar escenarios adicionales, deberá entregarlos como complemento a los enviados originalmente por la CNBV, de tal forma que se puedan identificar claramente las variaciones de las proyecciones en cada uno de ellos.

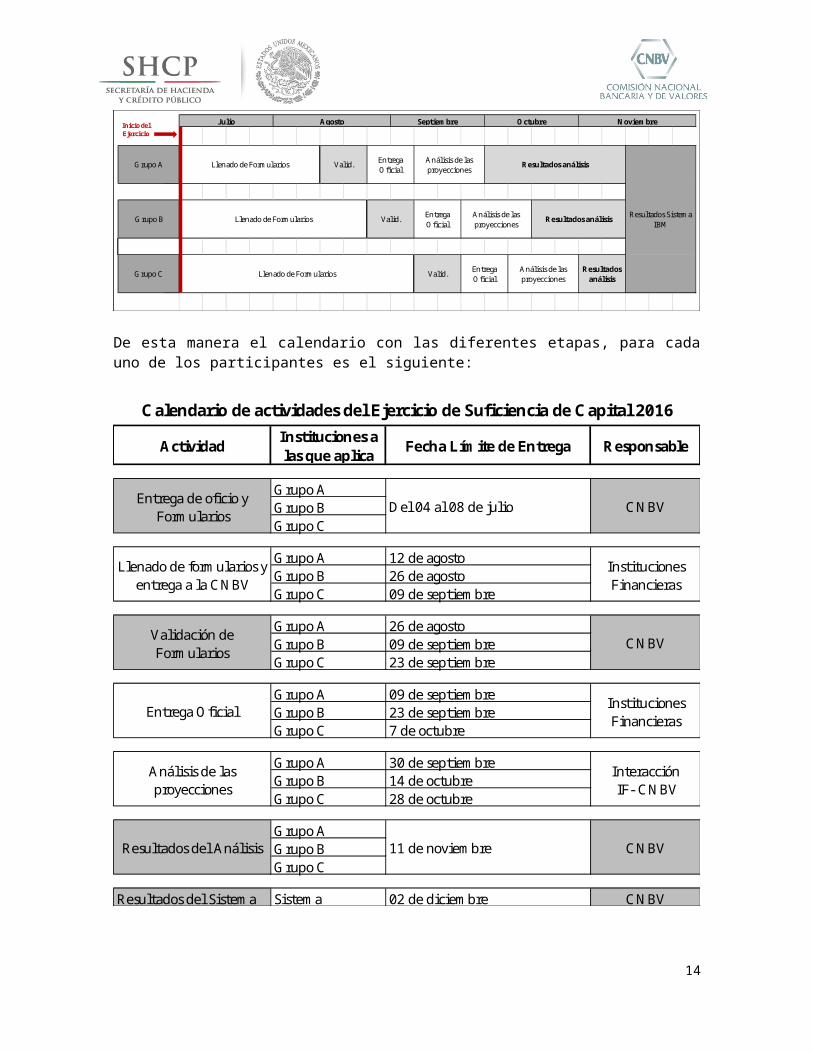

1.4.2 Fechas de Entrega

El cronograma de actividades describe todas las etapas del ejercicio por grupo con fechas de entrega en cada una de ellas.

Resultados análisis

Resultados análisis Resultados Sistema IBM

Grupo C Llenado de Formularios Valid. Entrega Oficial

Análisis de las proyecciones

Llenado de FormulariosGrupo B Valid. Entrega Oficial

Análisis de las proyecciones

Grupo A

Agosto Septiembre Octubre NoviembreJulio

Llenado de Formularios Valid. Entrega Oficial

Análisis de las proyecciones Resultados análisis

Inicio delEjercicio

De esta manera el calendario con las diferentes etapas, para cada uno de los participantes es el siguiente:

10

Actividad Instituciones a las que aplica Fecha Límite de Entrega Responsable

Grupo AGrupo BGrupo C

Grupo A 12 de agostoGrupo B 26 de agostoGrupo C 09 de septiembre

Grupo A 26 de agostoGrupo B 09 de septiembreGrupo C 23 de septiembre

Grupo A 09 de septiembreGrupo B 23 de septiembreGrupo C 7 de octubre

Grupo A 30 de septiembreGrupo B 14 de octubreGrupo C 28 de octubre

Grupo AGrupo BGrupo C

Resultados del Sistema Sistema 02 de diciembre CNBV

Calendario de actividades del Ejercicio de Suficiencia de Capital 2016

Entrega de oficio y Formularios Del 04 al 08 de julio CNBV

Llenado de formularios y entrega a la CNBV

Instituciones Financieras

Resultados del Análisis 11 de noviembre CNBV

Validación de Formularios CNBV

Entrega Oficial Instituciones Financieras

Análisis de las proyecciones

Interacción IF- CNBV

A continuación se describen cada una de las etapas del ejercicio 2016 con sus responsables:

Entrega de Oficio y Formularios (CNBV).- En la semana que comprende del 04 al 08 de julio, la CNBV enviará el oficio, el formulario y el manual a las instituciones de banca múltiple para que inicien el ejercicio, estableciendo periodos de entrega. Simultáneamente se abrirán la cuenta de correo electrónico y la página de internet mencionadas en la sección 1.4.3 de este manual.

Llenado de formularios y entrega a la CNBV (IBM).- Las instituciones realizarán las proyecciones del ejercicio de Evaluación de la Suficiencia de Capital validando internamente el ejercicio conforme al validador incorporado al formulario y efectuarán una primera entrega a la CNBV a través del siguiente correo electrónico: “[email protected]” en los plazos establecidos (12 de agosto para grupo A, 26 de agosto para el grupo B y 09 de septiembre para el grupo C). En esta etapa, sí es requerida la

11

información de carácter cualitativo (documento explicativo de las proyecciones) (ver sección 3.6).

Validación de Formularios (CNBV).- La CNBV tomará dos semanas para realizar una revisión a la estructura de los formularios, y se aplicarán un conjunto de validaciones previamente diseñadas por dicho organismo supervisor, inspeccionando entre otros aspectos: completitud y coherencia de la información, adecuación metodológica, consistencia financiera, inalterabilidad del formulario y consistencia con información histórica. Si los formularios cumplen con la calidad necesaria se podrá pasar directamente a la etapa de Análisis de las Proyecciones. De no ser el caso, se regresarán los formularios a la entidad financiera para su corrección, indicando a ésta las posibles inconsistencias, errores u observaciones que requieren corrección o explicación adicional que ayude a comprender la racionalidad de las cifras proyectadas.

Entrega Oficial (IBM).- Las instituciones de banca múltiple analizarán las observaciones enviadas por la CNBV y realizarán las correcciones que procedan. Para justificar aquellas observaciones que juzguen improcedentes, deberán enviar el soporte cuantitativo y/o cualitativo que demuestre la racionalidad de las cifras proyectadas. Una vez realizados los ajustes, las IBM enviarán nuevamente las proyecciones a la CNBV, junto con la información cualitativa (ver sección 3.6) y los soportes de las observaciones. Esto se debe realizar a través del siguiente correo electrónico: “[email protected]” y a través de CD entregado en oficialía de partes, en los tiempos programados en el calendario mostrado en esta sección (09 de septiembre para grupo A, 23 de septiembre para el grupo B y 07 de octubre para el grupo C).

Análisis de las Proyecciones (Interacción CNBV-IBM).- En esta etapa del proceso, la CNBV hará un análisis detallado de las cifras proyectadas en los formularios, y en caso de juzgarlo preciso podrá solicitar a la institución mayor información o explicación respecto de dichas cifras. Una vez transcurrida esta fase, el ejercicio se tendrá por entregado. Sin embargo, si al finalizar esta etapa iterativa de solicitud y envío de información y justificación de las cifras, la CNBV determina que las proyecciones o el informe cualitativo no cumplen con la calidad suficiente o bien que las cifras proyectadas no son congruentes entre sí, podrá considerar el ejercicio como no satisfactorio o en su caso, como no entregado, sin perjuicio de las sanciones que la institución se haga acreedora de acuerdo con la regulación bancaria.

Resultados del análisis (CNBV).- En esta etapa la CNBV generará las conclusiones del ejercicio de Evaluación de la Suficiencia de Capital para cada una de las IBM y citará a aquellas instituciones que juzgue necesario para discutir individualmente sus resultados y las posibles acciones que de ellos se deriven.

12

Resultados del Sistema (CNBV).- La CNBV hará una evaluación conjunta de las proyecciones del sector de banca múltiple y presentará las debilidades y fortalezas de dicho sector ante su Junta de Gobierno.

1.4.3 Línea de Contacto

La CNBV pondrá a disposición de las IBM una cuenta de correo electrónico a la que deberán enviar el Ejercicio. Cualquier pregunta, duda u observación relacionada con las diferentes etapas del ejercicio debe ser canalizada a través de esta cuenta. Algunos ejemplos de situaciones que se atenderán a través del correo electrónico son:

Durante la fase de llenado del formulario, se podrán atender preguntas específicas sobre algún registro o segmentación.

Durante el periodo de corrección de formularios, se podrán atender dudas relacionadas con las observaciones enviadas a las IBM como parte del proceso de validación de formularios, así como preguntas sobre la información adicional que se pudiera solicitar para sustentar sus proyecciones y cumplir con la normatividad de suficiencia de capital.

Durante la etapa de análisis de las proyecciones se podrán enviar solicitudes especiales de información necesarias para una mejor interpretación de las proyecciones y el plan de negocio de las institución, o bien para efectuar una retroalimentación a las IBM respecto de ajustes necesarios en niveles de capitalización o en las diferentes líneas del negocio, etc.

Se pone a disposición de las IBM una cuenta de correo electrónico con objeto de proveer un canal eficiente de comunicación entre la autoridad y dichas instituciones, a través de la cual se facilite el envío de los formularios, preguntas, dudas u observaciones y permita guardar evidencia de la interrelación entre las instituciones y los analistas de la CNBV. La cuenta de correo electrónico es la siguiente:

Adicionalmente, se pondrá a disposición de las IBM una página de internet con información relacionada con el ejercicio en la siguiente ruta:

http://portafoliodeinformacion.cnbv.gob.mx/bm1/Paginas/pruebas-estres.aspx

En esta página se publicarán el presente documento denominado Manual para la Elaboración del Ejercicio de Evaluación de la Suficiencia de Capital bajo Escenarios Supervisores 2016-2018, las preguntas frecuentes, un cronograma de actividades donde se especificará: arranque del ejercicio 2016 con el envío de oficios a las entidades, etapas de validación y entregas por grupos de

13

bancos, etapas de retroalimentación y finalización del ejercicio con la publicación de resultados públicos o de interés general.

1.5 FUNDAMENTO LEGAL, CRITERIO DE ÉXITO E IMPLICACIONES DERIVADAS DE LOS RESULTADOS EN EL E JERCICIO

El presente ejercicio de evaluación de la suficiencia de capital bajo escenarios supervisores tiene su fundamento legal en el artículo 50 Bis de la Ley de Instituciones de Crédito y en los artículos 2 Bis 117 e, 2 Bis 117 f, 2 Bis 117 g, 2 Bis 117 h, 2 Bis 117 i, así como en el Anexo 12-D de las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito (Disposiciones).

Se considerará que el ejercicio ha sido presentado en tiempo y forma por el banco cuando éste cumpla con lo siguiente:

Haya atendido las posibles observaciones efectuadas por la CNBV y entregue en los tiempos y a través de los medios descritos en la sección 1.4.2: i) el formulario, ii) el documento con información cualitativa respecto de sus proyecciones y iii) en su caso, un plan de acción preventivo3.

Cumpla con los criterios mínimos de calidad descritos en la sección 3.7.

Las implicaciones derivadas de los resultados en el ejercicio son las siguientes:

La institución de crédito deberá presentar un plan de acción preventivo, en caso de que como resultado del ejercicio de evaluación de suficiencia de capital bajo escenarios supervisores, presente un índice de capitalización que no sea suficiente para ser clasificada en la categoría I en términos del artículo 220 de las Disposiciones, o cuando su capital mínimo sea inferior al establecido en el artículo 2 de las Disposiciones, o bien que su capital neto sea menor al capital mínimo requerido de acuerdo con lo mencionado en el penúltimo párrafo del artículo 19 de la Ley de Instituciones de Crédito.

La CNBV deberá aprobar dicho plan de acción y podrá ordenar modificaciones al mismo cuando a su juicio su ejecución no sea factible, o bien, cuando estime que su contenido no resulta suficiente para restaurar la solvencia del banco que lo presenta.

El plan de acción mencionado en los dos párrafos precedentes como mínimo deberá contener lo siguiente:

I. Las acciones que permitirán al banco mantenerse en la categoría I conforme al artículo 220 de las Disposiciones o bien cumplir con el capital mínimo correspondiente. De manera enunciativa mas no limitativa, las acciones podrán consistir en aportaciones de capital

3 De acuerdo con lo estipulado en el artículo 2 Bis 117 h de las Disposiciones de Carácter General Aplicables a la Instituciones de Crédito.

14

suficientes para cumplir con los requerimientos de capital que resulten necesarios de conformidad con la regulación aplicable, cancelación de líneas de negocio o venta de activos, así como reducción de gastos operativos.

Para cada una de las acciones a que se refiere esta fracción, se deberá precisar lo siguiente:

a) El plazo de su ejecución, el cual no podrá exceder de doce meses contados a partir de la fecha en que el plan de acción preventivo sea aprobado por la CNBV;

b) La evaluación de los impactos potenciales en el capital neto o en los activos ponderados sujetos a riesgos totales, manteniendo los demás supuestos constantes.

c) Una justificación de su factibilidad y de cualquier supuesto que se utilice para justificar su implementación.

d) Las personas responsables de su ejecución, en la inteligencia de que deberán contar con la jerarquía, independencia y capacidad técnica suficientes para gestionar adecuadamente las citadas acciones.

II. Una proyección financiera estimada bajo el supuesto de la implementación del plan de acción preventivo, agregando de manera acumulativa los impactos independientes determinados conforme al inciso b) de la fracción anterior.

III. La estrategia de comunicación que incluya los procedimientos y reportes para informar periódicamente a la dirección general, al consejo de administración y a la CNBV sobre el cumplimiento y avances del dicho plan.

La CNBV podrá ordenar modificaciones al plan de acción preventivo cuando a su juicio su ejecución no será factible o bien, cuando estime que su contenido no resulta suficiente para que la institución alcance la categoría I del citado artículo 220 o para dar cumplimiento a lo previsto en el penúltimo párrafo del Artículo 19 de la Ley.

2 Escenarios

2.1 METODOLOGÍA

Uno de los insumos principales con el que los bancos deben alimentar su modelo de proyección son los factores de pérdida esperada por riesgos crediticios. Para ello la CNBV realizó estimaciones de los dos escenarios económicos establecidos.

15

Cada escenario se caracteriza por un conjunto de valores de los factores macroeconómicos. Para cada escenario, cada tipo de cartera4 y cada institución bancaria se genera un vector de pérdidas esperadas a partir de dichos valores. Cada vector contiene la proyección de las variables para diez trimestres.5

La metodología elegida para generar las proyecciones de las pérdidas esperadas se basa en el modelo asintótico unifactorial de riesgo para el cálculo de los ponderadores de riesgo utilizado para el cálculo del requerimiento de capital por riesgo de crédito de Basilea.6 A través de la forma funcional del modelo (fórmula 1) es posible establecer una relación entre la probabilidad de incumplimiento y un factor económico único, el cual puede ser interpretado como un estado global de la economía y representa o modela todos los riesgos comunes a los cuales están expuestos los activos de las distintas carteras de crédito.

Fórmula 1.

TI t=PD t|FM t=Φ ( 1√1−ρ

(Φ−1 (PD )+√ρ ∙ FM t )) Donde:

Φ Distribución normal estándarΦ−1 Inversa de la distribución normal estándar PD Probabilidad de Incumplimiento incondicional FM t Factor macroeconómico en tiempo tρ Coeficiente de correlación

Despejando la tasa de incumplimiento de la Fórmula 1, se obtiene la función de la probabilidad condicional como función del factor macroeconómico:

Fórmula 2.

FM t=1ρΦ (√1−ρ ∙Φ−1 (TI t )−Φ

−1 (PD ) )

A partir de esta función es posible obtener simulaciones de las probabilidades de incumplimiento de las carteras con base en escenarios del mencionado factor macroeconómico.

4 Consumo No Revolvente que se subdivide en:Personal, Nómina, ABCD, Otros; Consumo Revolvente, Vivienda que a su vez se subdivide en Residencial, INFONAVIT o FOVISSTE y Remodelación, Corporativos, MiPymes, Estados y Municipios Garantizados, Estados y Municipios No garantizados, Entidades Financieras, Fideicomisos bajo Anexo 19 de las Disposiciones, Paraestatales y Gobierno Federal.5 Junio 2016 a diciembre 2018.6 Gordy, M. B. (2003): A risk-factor model foundation for ratings-based bank capital rules, Journal of Financial Intermediation, 12, 199 – 232.

16

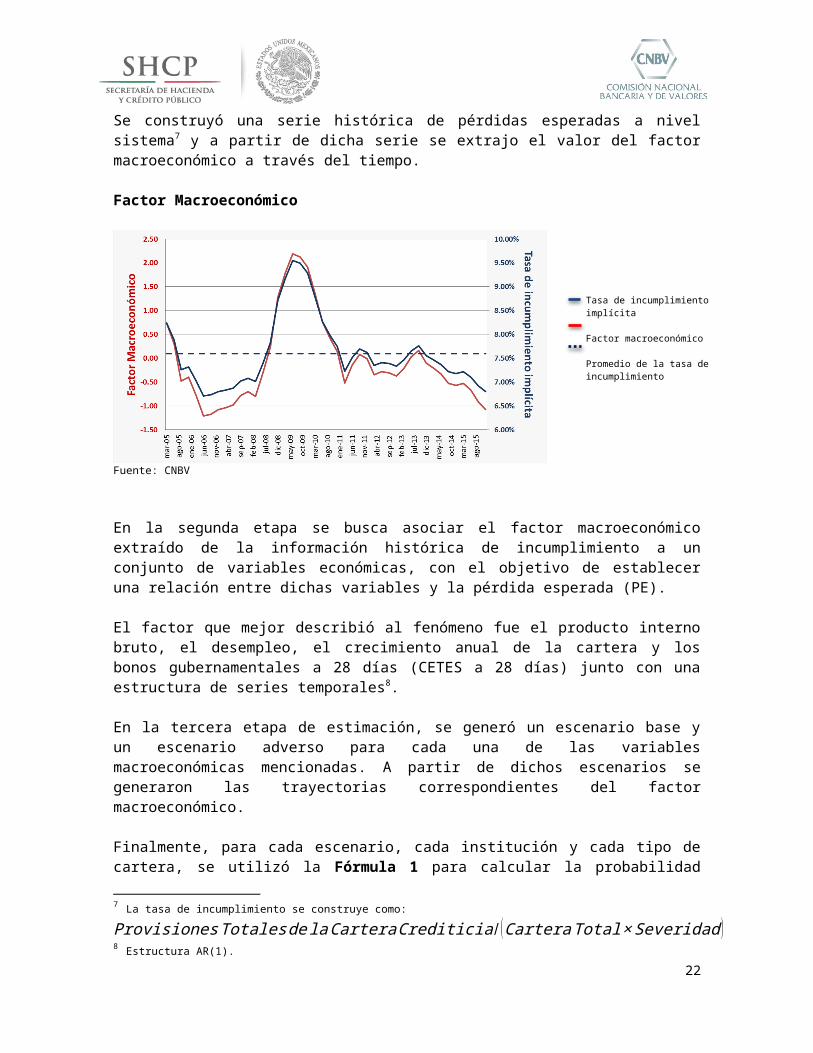

Se construyó una serie histórica de pérdidas esperadas a nivel sistema7 y a partir de dicha serie se extrajo el valor del factor macroeconómico a través del tiempo.

Factor Macroeconómico

Fuente: CNBV

En la segunda etapa se busca asociar el factor macroeconómico extraído de la información histórica de incumplimiento a un conjunto de variables económicas, con el objetivo de establecer una relación entre dichas variables y la pérdida esperada (PE).

El factor que mejor describió al fenómeno fue el producto interno bruto, el desempleo, el crecimiento anual de la cartera y los bonos gubernamentales a 28 días (CETES a 28 días) junto con una estructura de series temporales8.

En la tercera etapa de estimación, se generó un escenario base y un escenario adverso para cada una de las variables macroeconómicas mencionadas. A partir de dichos escenarios se generaron las trayectorias correspondientes del factor macroeconómico.

Finalmente, para cada escenario, cada institución y cada tipo de cartera, se utilizó la Fórmula 1 para calcular la probabilidad condicionada al factor macroeconómico en cada caso. Las trayectorias de pérdidas esperadas quedan diferenciadas por el valor de la probabilidad de incumplimiento (PD) en cada caso.

Para conocer más detalle de esta metodología favor de consultar el Anexo que se ofrece al final de este manual.

7 La tasa de incumplimiento se construye como: Provisiones Totalesde laCarteraCrediticia/ (CarteraTotal ×Severidad )8 Estructura AR(1).

17

Tasa de incumplimiento implícita

Factor macroeconómico

Promedio de la tasa de incumplimiento

2.2 ESCENARIOS SUPERVISORES9

Escenario Base

Las proyecciones del escenario base se sustentan en un entorno de estabilidad macroeconómica, generado por la disminución de la volatilidad financiera internacional y un crecimiento sostenido de la economía mundial a tasas moderadas. En primer lugar, se considera que la salida del Reino Unido de la Unión Europea “Brexit” generará volatilidad en los mercados durante 2016 pero ésta no impactará significativamente a las variables macroeconómicas de México. Adicionalmente, la economía global estará impulsada por el desempeño económico de China, quien crecerá a tasas superiores al 6.8% de acuerdo con diversas proyecciones. Esto se verá reflejado en el incremento del consumo de mercancías y energéticos a nivel mundial, impactando positivamente el crecimiento de la producción industrial, acompañada de un mayor volumen de comercio, lo cual favorecerá a la economía de Estados Unidos, la cual crecerá a tasas anuales de hasta 2%. Como resultado de esto, la demanda por petróleo se incrementará hasta cerrar la brecha actual respecto de la oferta, generando una recuperación paulatina y estable de los precios internacionales del petróleo. En particular, el WTI alcanzará precios ligeramente superiores a los 60 dólares por barril al cierre de 2018. De forma paralela, este panorama permitirá que la normalización de la política monetaria por parte de la Reserva Federal sea de manera gradual y ordenada, llevando la tasa de fondos federales a 1.5% al cierre de 2018. Lo anterior generará que la curva de tasas LIBOR del Reino Unido presente incrementos tanto en la parte corta como en la larga, generando un desplazamiento vertical y manteniendo una pendiente positiva. Todo lo anterior se reflejará en el mercado de valores norteamericano, el cual crecerá a un ritmo promedio de 5% anual durante el periodo proyectado.

El favorable entorno internacional estimulará la actividad económica de México, lo cual se reflejará en el crecimiento sostenido del PIB a tasas cercanas a 3% anual, impulsado entre otras cuestiones por el incremento de las exportaciones no petroleras, que se ubicarán por encima de los 34 mmdd al cierre de 2018, las cuales contrarrestarán el impacto en la balanza comercial que ha generado la caída de las exportaciones petroleras. Lo anterior generará que la tasa de desempleo se reduzca paulatinamente hasta 3.8% a finales de 2018. Derivado de los movimientos ordenados en la política monetaria de la Reserva Federal, la tasa de interés de referencia que estable el Banco de México presentará un incremento gradual, llevando a la TIIE a 28 días a ubicarse en 6.1% al cierre de 2018 y generará un desplazamiento vertical de la curva de bonos públicos de México (CETES). Por su parte, el tipo de cambio del peso respecto al dólar se verá influenciado por la volatilidad financiera durante 2016, no obstante la recuperación de los precios internacionales del petróleo

9 Las proyecciones de las variables macroeconómicas brindadas en este ejercicio no constituyen un pronóstico por parte de la CNBV. Éstas representan un escenario hipotético que ha sido diseñado para evaluar la fortaleza financiera de las instituciones bancarias y su resistencia ante entornos económicos adversos. Es importante mencionar que las variables del escenario base concuerdan con el consenso de las proyecciones de instituciones oficiales nacionales e internacionales, así como a las encuestas de expertos de la iniciativa privada.

18

propiciará que el dólar comience a depreciarse con respecto a todas las monedas. En particular, la paridad peso-dólar se reducirá paulatinamente hasta alcanzar 17.3 pesos por dólar al cierre de 2018, mientras que la paridad del peso respecto al euro presentará una ligera depreciación hasta 22.4 pesos en 2017, reflejando el fortalecimiento del euro sobre el dólar, para después reducirse hasta 20.4 pesos por euro al cierre de 2018. A raíz de la recuperación de la actividad económica y al fortalecimiento del consumo, las empresas podrán trasladar parte del incremento en los costos que les ha generado la depreciación cambiaria que ha presentado la moneda mexicana desde 2014 a los precios al consumidor, generando que la inflación presente un pequeño repunte durante 2016 para ubicarse en 3.3% al cuarto trimestre, esta tendencia se revertirá en 2018 y convergerá al objetivo de 3% planteado por Banco de México. Finalmente, el IPC estará impulsado por el incremento de los mercados internacionales de valores, mostrando un crecimiento promedio de 4% a tasa anual, con lo se ubicará ligeramente por encima de 50,000 unidades al cierre de 2018.

Escenario Adverso

Para el escenario adverso se consideraron una serie de choques externos que afectarán la dinámica de la economía mexicana. En primer lugar, la Reserva Federal implementará una acelerada normalización de la política monetaria a pesar de que el crecimiento de la economía mundial aun no muestra señales claras de una mejora sostenida y del incremento en la volatilidad que ha generado la salida del Reino Unido de la Unión Europea, llevando la tasa de fondos federales hasta 2.8% al cierre de 2017. Ello generará que las tasas LIBOR del Reino Unido de corto plazo reaccionen más que las de largo plazo, lo cual se reflejará en el aplanamiento de la curva de tasas de interés. Debido a esto, la economía mundial, y en particular la economía de China, comenzará a desacelerarse, generando incertidumbre en los mercados financieros internacionales e impactando el consumo mundial. Esto se traducirá en una caída de la producción industrial de Estados Unidos de hasta 15% en términos anuales al cierre de 2017, similar a la observada en 2008. Lo anterior, provocará una caída de la demanda de energéticos a nivel mundial que, sumado a las proyecciones de crecimiento en la producción de petróleo por parte de la OPEP, ocasionarán una caída del precio internacional del petróleo superior al 50% durante 2017. Finalmente, el desfavorable entorno macroeconómico generará mayor volatilidad y una caída en el mercado de valores de Estados Unidos (S&P 500) de hasta 43%, ubicándolo ligeramente por encima de 1,000 unidades en 2017. Durante 2018, y derivado de la crisis financiera, la Reserva Federal reducirá la tasa de fondos federales en 50 puntos base.

La adversidad del entorno económico mundial impactará el comportamiento de la economía mexicana. El Banco de México reaccionará ante la acelerada normalización de la política monetaria por parte de la Reserva Federal incrementando su tasa objetivo hasta 8% al cierre de 2017, lo cual ocasionará que se reduzca la pendiente de la curva de tasas de CETES. El encarecimiento del crédito a nivel mundial y la caída de la producción industrial de Estados

19

Unidos generaran una contracción de las exportaciones e importaciones de México, similar a lo sucedido en la crisis financiera de 2008-2009, lo que dejará un saldo negativo en la balanza comercial y en la cuenta corriente. Esto se traducirá en una caída del PIB de México de hasta 6.7% al cierre de 2017. La crisis económica impactará los niveles de desempleo que alcanzará tasas de 6.2% durante 2017 y se mantendrá cerca de 5.5% durante cuatro trimestres. La caída de la economía mexicana, sumada al incremento de las tasas de interés de E.U., generará una salida de capitales de las economías emergentes, lo cual en adición al desplome de los precios internacionales del petróleo, generarán que el dólar estadounidense se aprecie respecto al resto de las monedas. En particular, la paridad peso-dólar presentará una depreciación superior a 30%, lo que la llevará a un máximo de 27.3 pesos por dólar después de la máxima caída del PIB. Asimismo, el dólar continuará apreciándose con respecto al euro hasta llevar la paridad de estas monedas por encima de 1 euro por dólar, situación no observada desde 2002. Lo anterior se traducirá en que la paridad peso/euro crecerá hasta 26.9 pesos al cierre de 2017. Por su parte, las empresas trasladarán el efecto de la depreciación cambiaria a los consumidores, por lo que la inflación alcanzará un nivel máximo de 6.1% durante 2017. Finalmente, el índice de precios y cotizaciones reflejará los efectos de la crisis mundial y presentará una caída de hasta 33% en 2017, situándose alrededor de 27,400 unidades. Durante 2018, la depreciación real del tipo de cambio peso-dólar impulsará las exportaciones no petroleras, las cuales se recuperarán hasta alcanzar 27 mmdd propiciando la recuperación de la balanza comercial. Lo anterior se reflejará en la recuperación del PIB que crecerá en 1.9% anual y en la reducción de la tasa de desempleo hasta 5.4% al cierre de ese año. Finalmente, debido al incremento en el “spread” entre las tasas de interés nacionales con la tasa de fondos federales, la inflación comenzará a reducirse y terminará en niveles cercanos a 4.5%, mientras que la paridad cambiaria entre el peso y el dólar mostrará una apreciación hasta ubicarla en 24.6 pesos por dólar, ambos al cierre de 2018.

3 Estructura del Formulario e Instrucciones de Llenado

3.1 CONFIGURACIÓN DEL FORMULARIO: HORIZONTE TEMPORAL Y CODIFICACIÓN DE COLOR DE CELDAS

El horizonte temporal del formulario se compone de información trimestral a partir de marzo de 2016 hasta diciembre de 2018, en los dos primeros trimestres se introducirá información observada y para los 10 periodos restantes se tendrán las proyecciones de las instituciones.

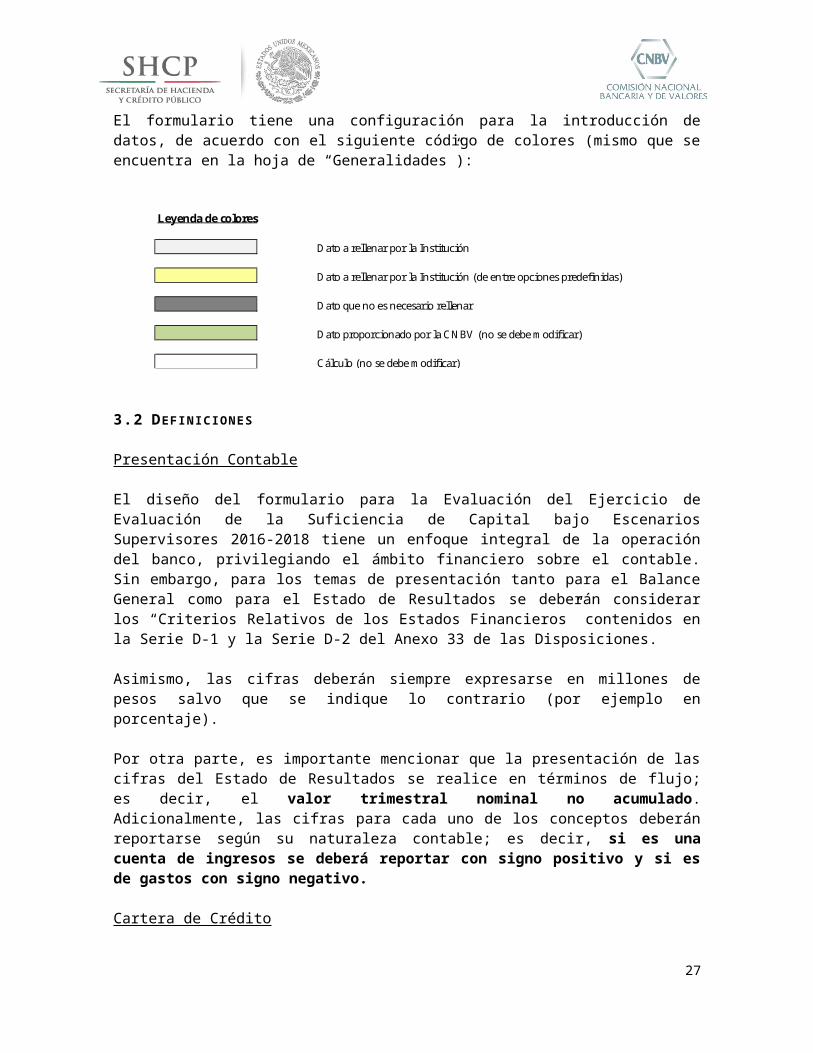

El formulario tiene una configuración para la introducción de datos, de acuerdo con el siguiente código de colores (mismo que se encuentra en la hoja de “Generalidades”):

20

Leyenda de colores

Dato a rellenar por la Institución

Dato a rellenar por la Institución (de entre opciones predefinidas)

Dato que no es necesario rellenar

Dato proporcionado por la CNBV (no se debe modificar)

Cálculo (no se debe modificar)

3.2 DEFINICIONES

Presentación Contable

El diseño del formulario para la Evaluación del Ejercicio de Evaluación de la Suficiencia de Capital bajo Escenarios Supervisores 2016-2018 tiene un enfoque integral de la operación del banco, privilegiando el ámbito financiero sobre el contable. Sin embargo, para los temas de presentación tanto para el Balance General como para el Estado de Resultados se deberán considerar los “Criterios Relativos de los Estados Financieros” contenidos en la Serie D-1 y la Serie D-2 del Anexo 33 de las Disposiciones.

Asimismo, las cifras deberán siempre expresarse en millones de pesos salvo que se indique lo contrario (por ejemplo en porcentaje).

Por otra parte, es importante mencionar que la presentación de las cifras del Estado de Resultados se realice en términos de flujo; es decir, el valor trimestral nominal no acumulado. Adicionalmente, las cifras para cada uno de los conceptos deberán reportarse según su naturaleza contable; es decir, si es una cuenta de ingresos se deberá reportar con signo positivo y si es de gastos con signo negativo.

Cartera de Crédito

Se realiza una apertura en las carteras de crédito que guarda congruencia con la metodología empleada para la calificación y la constitución de estimaciones preventivas para riesgos crediticios, misma que se tomó como base para la generación de los vectores de pérdida esperada. En este sentido, los acreditados que se deberán reportar en cada una de las carteras presentadas en el formulario seguirán la misma lógica con la que se envía la información de los reportes regulatorios a la CNBV.

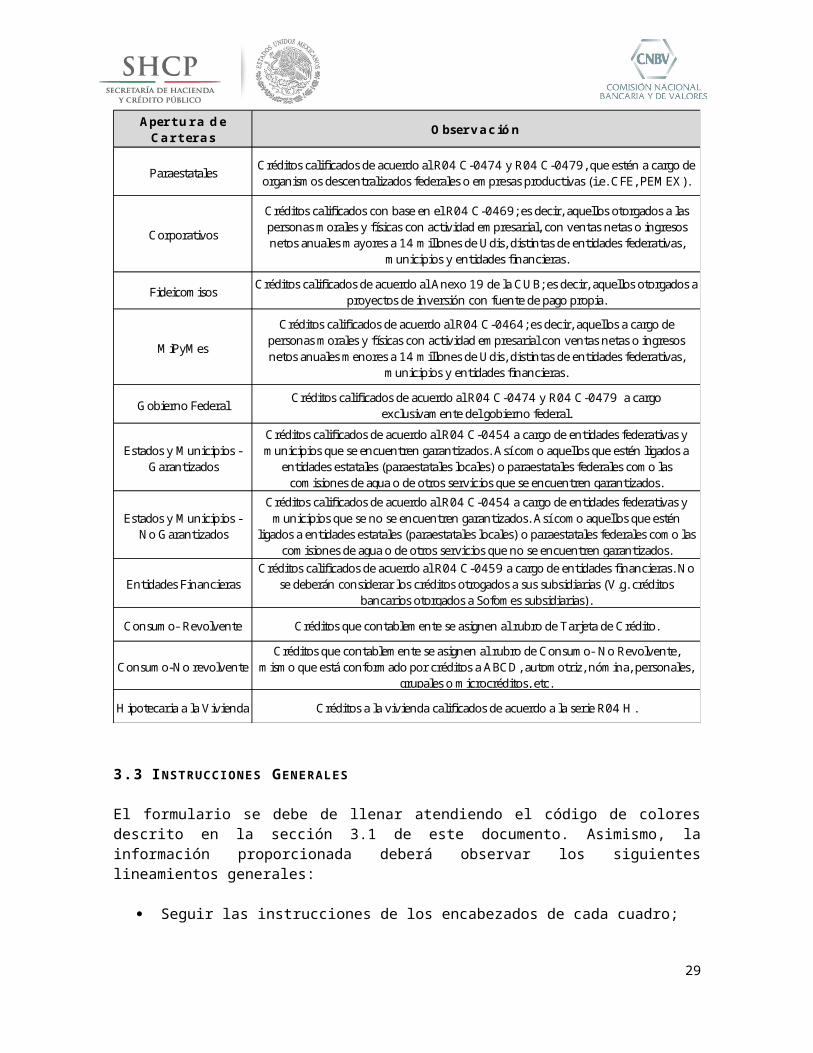

A continuación se muestra un cuadro resumen que vincula el tipo de cartera con su respectivo acreditado:

21

Aper t ur a de Car t er as Observación

Paraestatales Créditos calificados de acuerdo al R04 C-0474 y R04 C-0479, que estén a cargo de organismos descentralizados federales o empresas productivas (i.e. CFE, PEMEX).

CorporativosCréditos calificados con base en el R04 C-0469; es decir, aquellos otorgados a las personas morales y físicas con actividad empresarial, con ventas netas o ingresos netos anuales mayores a 14 millones de Udis, distintas de entidades federativas,

municipios y entidades financieras.

Fideicomisos Créditos calificados de acuerdo al Anexo 19 de la CUB; es decir, aquellos otorgados a proyectos de inversión con fuente de pago propia.

MiPyMesCréditos calificados de acuerdo al R04 C-0464; es decir, aquellos a cargo de

personas morales y físicas con actividad empresarial con ventas netas o ingresos netos anuales menores a 14 millones de Udis, distintas de entidades federativas,

municipios y entidades financieras.

Gobierno Federal Créditos calificados de acuerdo al R04 C-0474 y R04 C-0479 a cargo exclusivamente del gobierno federal.

Estados y Municipios - Garantizados

Créditos calificados de acuerdo al R04 C-0454 a cargo de entidades federativas y municipios que se encuentren garantizados. Así como aquellos que estén ligados a

entidades estatales (paraestatales locales) o paraestatales federales como las comisiones de agua o de otros servicios que se encuentren garantizados.

Estados y Municipios - No Garantizados

Créditos calificados de acuerdo al R04 C-0454 a cargo de entidades federativas y municipios que se no se encuentren garantizados. Así como aquellos que estén

ligados a entidades estatales (paraestatales locales) o paraestatales federales como las comisiones de agua o de otros servicios que no se encuentren garantizados.

Entidades FinancierasCréditos calificados de acuerdo al R04 C-0459 a cargo de entidades financieras. No

se deberán considerar los créditos otrogados a sus subsidiarias (V.g. créditos bancarios otorgados a Sofomes subsidiarias).

Consumo- Revolvente Créditos que contablemente se asignen al rubro de Tarjeta de Crédito.

Consumo-No revolventeCréditos que contablemente se asignen al rubro de Consumo- No Revolvente,

mismo que está conformado por créditos a ABCD, automotriz, nómina, personales, grupales o microcréditos, etc.

Hipotecaria a la Vivienda Créditos a la vivienda calificados de acuerdo a la serie R04 H.

3.3 INSTRUCCIONES GENERALES

El formulario se debe de llenar atendiendo el código de colores descrito en la sección 3.1 de este documento. Asimismo, la información proporcionada deberá observar los siguientes lineamientos generales:

Seguir las instrucciones de los encabezados de cada cuadro; Los formularios se deben de respetar íntegramente; es decir, no se

deben modificar; No introducir ni eliminar renglones, columnas, celdas u hojas; No bloquear secciones, hojas o el libro;

22

Bajo ningún motivo se podrán modificar los datos proporcionados por la CNBV;

Tampoco se deberán modificar los formatos de los datos y en general del libro (cambio de formatos de número, fecha u otros), y

No se deben presentar celdas vacías. En caso de que el rubro no exista, favor de llenarlo con cero.

3.4 L INEAMIENTOS Y METODOLOGÍAS DE CÁLCULO PARA RUBROS ESPECÍFICOS

Cartera de Crédito

Para el ejercicio de la Evaluación de la Suficiencia de Capital, la CNBV validará el cálculo del flujo del volumen de la cartera crediticia total trimestre a trimestre considerando los siguientes supuestos:

- El cálculo partirá del volumen de la Cartera Total, al cual se le restará la porción de Cartera Vencida (CVent) para así determinar la Cartera Vigente a un determinado periodo (CVigt).

- El cálculo de la Cartera Vencida (CVent) se realizará de la siguiente forma:

CVent=CVent−1+NvaCVent−Curat−Rec t−QyCt

Dónde:CVent-1 = Cartera Vencida del trimestre anterior.Nva CVent = Flujo de Vigente a Vencido del trimestre (1).Curat = Flujo de Vencido a Vigente del trimestre (2).Rect = Recuperaciones de Cartera Vencida del trimestre (3).QyCt = Quitas y Castigos del trimestre (4).

- Adicionalmente, los conceptos antes descritos se calcularán de la siguiente manera:

1. Flujo de Vigente a Vencido del trimestre

NvaCVent=CVigt−1∗PI (%)t

4

2. Flujo de Vencido a Vigente del trimestre. El uso de este mecanismo deberá ser justificado detalladamente en el informe cualitativo y deberá ser consistente con el comportamiento histórico del banco.

Curat=(CVen¿¿ t−1+NvaCVent)∗TC (%)t

4¿

3. Recuperaciones de Cartera Vencida del trimestre: se deberán incluir aquellas recuperaciones (por ejemplo pagos parciales o totales, ventas

23

de carteras) efectuadas sobre la cartera vencida que impliquen su salida del saldo de crédito vencido, excluyendo el traspaso del crédito a vigente y las quitas y castigos. El uso de este mecanismo deberá ser justificado detalladamente en el informe cualitativo.

4. Quitas y Castigos del trimestre: se deberán reportar las quitas y castigos en términos brutos (sin netear las recuperaciones de crédito castigado).

Dónde:PI(%)t = Probabilidad de Incumplimiento anual.TC(%)t = Tasa de Recuperación de Cartera anual (Cura).

Cálculo de la Estimación Preventiva por Riesgo Crediticio

Con base en el cálculo de la Cartera de Crédito antes mencionado, la Estimación Preventiva de Riesgos Crediticios (EPRCt) del Balance General para la Cartera Comercial y todas sus sub-carteras se determinará con base en lo siguiente:

-El cálculo se realizará por tipo de cartera, ya sea vigente o vencida:

EPRCCarteraVigentet≥CVigt∗PI (%)t∗SPcvig(% )t

EPRCCarteraVencidat≥CVent∗SP cven(%)t

Dónde:

PI(%)t = Probabilidad de Incumplimiento anual.SPcvig(%)t = Severidad de la Pérdida anual de la cartera vigente.SPcven(%)t = Severidad de la Pérdida anual de la cartera vencida.

Para las carteras de i) Corporativos; ii) Fideicomisos; iii) MiPyMes, y v) Estados y Municipios No Garantizados, la tasa de Cura es de cero (0) por lo que la institución no podrá definir una tasa distinta. Finalmente, para las carteras de i) Paraestatales; ii) Gobierno Federal; Estados y Municipios Garantizados, y iii) Entidades Financieras, la tasa de Cura podrá ser determinada por el propio banco siempre y cuando se ubique en un rango de entre 30 y 50 por ciento. Este porcentaje únicamente aplicará al cálculo de Flujo de Vencido a Vigente del trimestre y no para el de las EPRCt del Balance General.

Asimismo, y exclusivamente para las carteras de Consumo e Hipotecaria a la Vivienda el cálculo de las (EPRCt) del Balance General se determinará con base en lo siguiente:

-El cálculo se realizará por tipo de cartera, ya sea vigente o vencida:

EPRCCarteraVigentet≥CVigt∗PI (%)t∗SPcvig(%)t∗¿¿

EPRCCartera Vencidat≥CVent∗SP cven (% )t∗¿¿24

Dónde:

PI(%)t = Probabilidad de Incumplimiento anual.SPcvig(%)t = Severidad de la Pérdida anual de la cartera vigente.SPcven(%)t = Severidad de la Pérdida anual de la cartera vencida.TC(%)t = Tasa de Recuperación de Cartera anual (Cura).

Es importante mencionar que para las carteras de Consumo e Hipotecaria a la Vivienda se deberán utilizar las Tasas de Recuperación de Cartera anual (Cura) proporcionadas por la CNBV en la hoja de Supuestos dentro del formulario.

Por otro lado, las EPRC del Estado de Resultados se determinarán de la siguiente forma:

EPRC trimestret=EPRC BGt−EPRC BGt−1+QyC t

Dónde:

EPRC BGt = Saldo de EPRC del Balance General del trimestre.EPRC BGt-1 = Saldo de EPRC del Balance General del trimestre anterior.QyCt = Quitas y Castigos del trimestre.

3.5 DESCRIPCIÓN DE LAS SECCIONES

El formulario para el ejercicio de la Evaluación de la Suficiencia de Capital cuenta con once secciones, cada una de ellas contenida en una hoja del libro, incluyendo un apartado que consiste en un ejercicio de sensibilidades aplicable sólo para el grupo de bancos denominado G7. Adicionalmente, el escenario adverso se encuentra a la derecha del escenario base en cada hoja del formulario en donde resulta aplicable. Los espacios para los escenarios internos que se encuentran a la derecha del escenario adverso se refieren a las proyecciones que las IBM deberán presentar como parte de la Autoevaluación de Suficiencia de Capital. Asimismo, el contenido y objetivos de cada sección se describen a continuación.

3.5.1 Generalidades

El objetivo es identificar a la institución y los contactos con los que el personal de la CNBV se podrá comunicar para aclaraciones o reenvíos de información. Es posible nombrar a más de un responsable en esta sección, pues el objetivo es que éste o estos conozcan la información proyectada dentro del ejercicio para atender las dudas o cuestionamientos realizados, en su caso, por los analistas de la CNBV.

3.5.2 Supuestos CNBV

25

Esta sección contiene los supuestos proporcionados por la CNBV que deben emplearse en la elaboración de las proyecciones financieras del banco. Incluye dos tipos de supuestos:

Variables macroeconómicas: incluyendo variables adicionales a las proporcionadas el año pasado, y

Supuestos de riesgo de crédito: Probabilidad de incumplimiento (PI), Severidad de la pérdida tanto para cartera vigente como vencida (SP), y Tasa de cura (TC) para la carteras de consumo e hipotecaria a la vivienda.

3.5.3 Proyecciones financieras

En esta sección se busca que las instituciones proyecten su plan de negocio, bajo el contexto de los escenarios supervisores planteados y lo plasmen en los estados financieros (balance general y estado de resultados). Con ellos se calcularán de manera automática una serie de razones financieras, totales y subtotales que servirán a los analistas de la CNBV para conocer las fortalezas y áreas de oportunidad de las instituciones financieras.

Es importante aclarar que la estructura del balance general y el estado de resultados se mantienen de manera similar al Ejercicio del año anterior, con pequeños cambios como una mayor granularidad en algunos rubros (ej. deudores por reporto, cuentas de orden, coeficiente de cobertura de liquidez). Asimismo, con la intención de facilitar el llenado y evitar equivocaciones, se presentan sólo celdas en las que se deben introducir datos. Los totales o subtotales, y los resultados parciales y finales se presentan de manera separada como fórmulas.

En esta sección es importante observar lo siguiente: Se debe rellenar el estado de resultados utilizando datos

trimestrales no acumulados, en positivo o negativo según sea ingreso o gasto respectivamente.

Los bancos deben verificar que las sumas de las EPRC cuadren con lo reportado en otras hojas: i) EPRC del balance deben ser iguales a la suma de EPRC balance (vigente y vencida) de la hoja “Riesgo de Crédito” ii) EPRC del estado de resultados deben ser iguales a EPRC del estado de resultados de la hoja “Riesgo de Crédito”.

Para los bancos del enfoque de mercado con restricción:o El “Resultado por intermediación” debe estar por debajo del

umbral anual que se calcula en la pestaña de “Riesgo Mercado” y que se explica en la sección 3.5.9.

o En el Balance General, las inversiones en valores por títulos para negociar y los derivados con fines de negociación de la parte activa y pasiva deberán mantenerse constantes; es decir, replicando la última cifra observada (junio 2016) para el resto de los 10 trimestres proyectados.

26

Los supuestos y simplificaciones utilizados para la estimación del Coeficiente de Cobertura de Liquidez (CCL) deberán reportarse en el informe cualitativo.

3.5.4 Activos Ponderados Sujetos a Riesgo

El objetivo es contar con el desglose de los activos ponderados sujetos a riesgo de crédito por línea de negocio y los datos agregados de los activos ponderados sujetos a riesgo de mercado y operacional, para medir la exposición y cobertura de este tipo de riesgos.

En esta sección es importante atender lo siguiente: Se deben rellenar todos los datos tanto de banco no consolidado como

consolidado (aunque tengan el mismo valor en ambos casos)10. Sólo se permite un único método de cálculo de APSR operacionales por

año de proyección. En la última tabla se piden valores históricos de Ingreso neto acumulado

a diciembre de 9 trimestres históricos conforme a la definición contenida en las Disposiciones.

3.5.5 Capital

El objetivo es contar con la estructura básica del capital neto, los planes de aportaciones de capital y reparto de dividendos y su impacto en las razones de capitalización. Se agregan automáticamente datos de los activos ponderados sujetos a riesgo (crédito, mercado y operacional) con la intención de medir su impacto en las razones financieras.

En esta sección es importante observar lo siguiente: Se deben rellenar todos los datos tanto de banco no consolidado como

consolidado (aunque tengan el mismo valor en ambos casos)11. En el apartado de “Aportaciones de capital y pago de dividendos”

o Emisiones de capital y/o de deuda subordinada deberán reportarse como las emisiones del periodo sin acumular valores en positivo (+)

o Pago de dividendos deberán reportarse como el valor trimestral sin acumular en negativo (-)

Las emisiones de capital y/o de deuda subordinada del escenario base deberán estar en línea con el plan de capital actual de la institución, el cual deberá explicarse y documentarse en el informe cualitativo. En el escenario adverso estos dos rubros deberán ser iguales al escenario base.

3.5.6 Libro Actual (Cartera de Crédito)

Se solicitan para el libro actual:

10 Los valores introducidos para “Banco consolidado” sólo son diferentes de los de “Banco (no consolidado)” para aquellas IBM con subsidiarias financieras sujetas a requerimientos de capital dependientes del banco.11 Idem

27

El perfil de vencimiento trimestral expresado en porcentaje para la cartera por el lado del activo y para los depósitos a plazo y el fondeo mayorista por el lado del pasivo;

El rendimiento o costo asociado a dichos rubros, separando entre tasa fija y tasa variable como diferencial de TIIE 28 días o Libor 1m (solo moneda extranjera) y la proporción que corresponde a tasa fija al final del periodo observado, y

El rendimiento o costo existente del último periodo observado para las disponibilidades, las inversiones en valores, los reportos, los depósitos de exigibilidad inmediata y la cartera vencida.

Esta sección deberá rellenarse atendiendo lo siguiente: Para el perfil de vencimiento del libro actual se solicitan cifras en

porcentaje. Es decir, el porcentaje del volumen inicial (junio 2016) que vence cada trimestre. En este sentido la suma de los porcentajes reportados en esta línea no puede ser mayor a 100%.

La tasa variable que se pide en el punto 2 es el diferencial sobre TIIE 28 días o Libor 1m (sólo moneda extranjera) dada por la CNBV en la hoja de “Supuestos CNBV” a junio 2016.

La tasa que se solicita en el punto 3 es la tasa efectiva. Es decir, sin dividir entre fija y variable.

3.5.7 Libro Nuevo

Se solicitan para el libro nuevo: El volumen proyectado de nueva originación separado en tasa fija y

variable (como diferencial de la TIIE 28 días o Libor 1m) para la cartera por el lado del activo y para los depósitos a plazo y el fondeo mayorista por el lado del pasivo;

El rendimiento o costo proyectado para dichos rubros, separando entre tasa fija y tasa variable como diferencial de TIIE 28 días o Libor 1m (solo moneda extranjera);

El plazo promedio de la nueva originación para dichos rubros en meses, y

El rendimiento o costo proyectado para las disponibilidades, las inversiones en valores, los reportos, los depósitos de exigibilidad inmediata y la cartera vencida.

Para rellenar esta sección se debe considerar lo siguiente: El volumen de la nueva originación no es acumulado. La tasa variable que se pide en el punto 2 es el diferencial sobre TIIE 28

días o Libor 1m (solo moneda extranjera) dada por la CNBV en la hoja de “Supuestos CNBV” para cada trimestre proyectado.

Todos los plazos de esta sección hacen referencia a plazos contractuales y deberán estar expresados en meses.

La tasa del punto 4 es la tasa efectiva. Es decir, sin dividir entre fija y variable.

3.5.8 Riesgo de Crédito

28

Se busca obtener las posibles pérdidas por riesgo de crédito, proyectando los flujos de cartera vigente a vencida por línea de negocio, las curas de vencido a vigente, las recuperaciones de cartera vencida (ej. venta de carteras), las quitas y castigos, las reservas de cartera vigente y vencida y las estimaciones preventivas para riesgos crediticios (estado de resultados). De esta manera se medirá el impacto del deterioro de la cartera en los resultados de las IBM.

3.5.9 Riesgo de Mercado

La evaluación del riesgo de mercado se centra en la proyección del “Resultado por Intermediación” (RI), éste tendrá una metodología diferenciada entre las instituciones con enfoque con restricción y las instituciones con enfoque sin restricción (ver sección 1.3.1). Cabe destacar que la hoja cuenta con una celda para que cada institución seleccione el enfoque que le corresponda.

Asimismo, dentro de la hoja del formulario denominada “Riesgo Mercado” se solicita el “Resultado por Intermediación” de la institución de los últimos cinco años, este dato es acumulado anual.

Por su parte, para el cálculo del shock de mercado primero se deberá determinar la exposición neta del banco, la cual será la suma de las inversiones en valores (únicamente se deberán considerar valores con fines de negociación y disponibles para la venta) y del total de derivados (negociación, cobertura y otros) habiendo que netear estos últimos (restando exposición en pasivo). Esta suma debe ser consistente con lo reportado en la hoja de “Proyecciones Financieras”.

Para ambos enfoques de riesgo de mercado (con restricción y sin restricción) será el propio banco quien determine el impacto del shock en el resultado por intermediación, mismo que deberá calcular utilizando simultáneamente los nueve “drivers” de riesgos contenidos en el formulario (hoja “Riesgo de Mercado”, sección 2 “Shocks de mercado”). Para ello, el banco deberá hacer una valuación de su posición al cierre de junio de 2016 considerando los precios de mercado prevalecientes en dicha fecha y calcular la ganancia o pérdida derivada de los cambios en los precios indicados en dichos “drivers”. La pérdida resultante del escenario planteado deberá reflejarse de manera íntegra en el rubro de “Resultado de intermediación – valores y derivados” del estado de resultados para el periodo correspondiente al tercer trimestre de 2016. Es importante mencionar que esta instrucción será aplicable exclusivamente en el escenario adverso.

Asimismo, en caso de que la combinación de los “drivers” propuestos en el formulario resulte en una ganancia para el banco, éste deberá reportar la utilidad en la hoja “Riesgo de Mercado”, sección 3 “3. Impacto del shock”, pero para la sección de proyecciones financieras considerará un shock igual a cero y no impactará el rubro de “Resultado por Intermediación – valores y derivados” del estado de resultados para el periodo correspondiente al tercer trimestre del 2016.

29

Únicamente para el enfoque de riesgo de mercado con restricción, el banco tendrá además un techo por concepto de resultado por intermediación, en función del escenario en el que se encuentre:

i) En el escenario base, el resultado por intermediación no puede ser superior en ningún año de proyección a la media del resultado por intermediación de los últimos 5 años reportados por el banco.

ii) En el escenario adverso, el resultado por intermediación no puede ser superior en ningún año de proyección al menor de entre:o La media simple del resultado por intermediación acumulado

anual de los años 2014 y 2015 (computándose como cero en caso de ser negativo).

o La media simple del resultado por intermediación acumulado anual de los años 2013, 2014 y 2015.

o La media simple del resultado por intermediación acumulado anual de los años 2011, 2012, 2013, 2014 y 2015.

Adicionalmente, los bancos con el enfoque de riesgo de mercado con restricción deberán mantener constantes las inversiones en valores por títulos para negociar y en derivados con fines de negociación para la parte activa y pasiva; es decir, replicando la última cifra observada (junio 2016) para el resto de los 10 trimestres proyectados.

3.5.10Análisis de Concentración

Esta sección es de carácter informativo y tiene como objeto cuantificar la concentración de las IBM en términos de sus principales riesgos. En este sentido, la información requerida a las entidades es la siguiente:

i) Exposición a los 10 principales depositantes y el saldo total de los depósitos del banco entendiendo como tal a la suma de los depósitos de exigibilidad inmediata y de los depósitos a plazo;

ii) Exposición a los 10 principales proveedores de financiamiento mayorista y el saldo total del financiamiento mayorista entendiendo como tal a la suma de los títulos de crédito emitidos y de los préstamos interbancarios y de otros organismos;

iii) Exposición a las 10 principales contrapartes de crédito (excluyendo cartera de estados y municipios). Es importante hacer notar que la determinación de las principales contrapartes debe realizarse conforme a la exposición ajustada por severidad de pérdida (monto quebrantado);

iv) Exposición a las 10 principales contrapartes de crédito de la cartera de estados y municipios. Es importante hacer notar que la determinación de las principales contrapartes debe realizarse conforme a la exposición ajustada por severidad de pérdida (monto quebrantado);

v) Concentración de crédito total por los 10 principales estados. Se debe indicar la concentración del crédito total en cada entidad federativa que sea reportada. En la suma de crédito total se deben incluir todas

30

aquellas carteras que representan más del 5% del total de crédito a junio 2016;

vi) Concentración de crédito total por los 10 principales sectores de la industria. En la suma de crédito total se deben incluir todas aquellas carteras que representan más del 5% del total de crédito a junio 2016, y

vii) Pérdidas históricas a raíz de los 3 principales fraudes ocurridos en los últimos 5 años. Se deberá reportar el quebranto en negativo.

3.5.11Análisis de Sensibilidad

En esta sección se efectúan ejercicios de sensibilidad bajo una óptica de (“que pasa si”). Estas sensibilidades deberán aplicarse sobre el escenario adverso, y deberán ser completadas por los bancos integrantes del Grupo C (bancos del G7) exclusivamente. En este sentido, los escenarios aplicables a las instituciones bajo este enfoque son los siguientes:

i) Quebranto simultáneo de las 10 principales contrapartes de crédito en el primer trimestre de proyección (ajustado por severidad de la pérdida). Se deberán considerar también a las empresas productivas del estado (Pemex y CFE);

ii) Disminución en un grado de riesgo otorgado bajo el método estándar (de acuerdo con el Anexo 1-B de las Disposiciones: Mapeo de Calificaciones y Grado de Riesgo) de las diez (10) contrapartes calificadas con mayor exposición de las entidades que conforman los grupos VII-A y VII-B de acuerdo con los artículos 2 bis 18 y 2 bis 19 de las Disposiciones;

iii) Disminución en un grado de riesgo otorgado bajo el método estándar de las diez (10) contrapartes calificadas con mayor exposición de las entidades que conforman el grupo V de acuerdo con el artículo 2 Bis 16 de las Disposiciones;

iv) Disminución en un grado de riesgo otorgado bajo el método estándar de las diez (10) principales contrapartes en operaciones de derivados para efectos del cálculo de requerimientos de capital por concepto de ajuste de valuación crediticia (CVA) de acuerdo con los artículos 2 Bis 98 a) al d).

v) Incremento en el costo de fondeo. Se deberá considerar que la tasa pasiva se incrementa en un 10%, respecto al escenario adverso, durante todo el horizonte de proyección para la nueva originación, así como la existente a tasa variable, de pasivos que generen gastos por intereses;

vi) Descenso en el precio de los activos. Se deberá asumir una reducción de la tasa activa en un 10%, respecto al escenario adverso, durante todo el horizonte de proyección para la nueva originación de activos que generen ingresos por intereses;

vii) Evento de fraude (riesgo operacional). Se deberá aplicar en el primer trimestre de la proyección (septiembre 2016) una pérdida igual a la observada en el mayor fraude en los últimos 5 años.

31

Es importante mencionar que el primer cuadro de esta sección, denominado “Resultados Escenario Adverso” es informativo y no deberá ser modificado por el banco. Asimismo, para el llenado de esta sección sólo se solicitan los valores anuales al cierre de los tres años que abarcan las proyecciones (diciembre 2016, diciembre 2017 y diciembre 2018).

3.6 DOCUMENTO CON INFORMACIÓN CUALITATIVA DE LAS PROYECCIONES

Las instituciones de banca múltiple deberán acompañar la entrega final del formulario de proyecciones con un documento en formato de texto libre (en Word o PDF), mismo que complementará las proyecciones y facilitará la interpretación de las mismas.