Idiomas

Páginas

Jurídico

I

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Tesis presentada como requisito para optar por el título de:

Contador Público Autorizado

Tema:

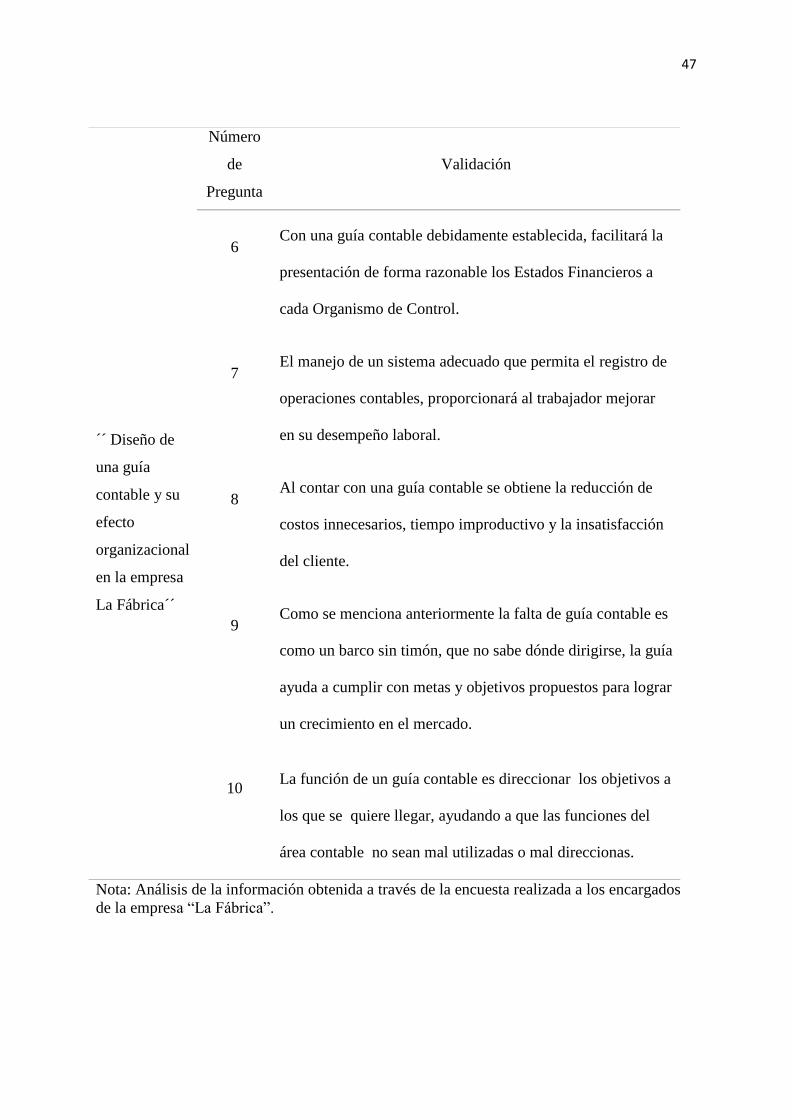

“Diseño de una guía contable y su efecto organizacional en la empresa La Fábrica”

Autores:

Susan Lenetty Lituma Márquez

Marcos Eduardo González Arias

Tutor de tesis:

Ing. Com. Enith López Franco, MBA

Guayaquil, Septiembre 2016

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Certificación del Urkund

Para fines académicos certifico que la tesis: “Diseño de una guía contable y su efecto

organizacional en la empresa La Fábrica”, presentada por los egresados Susan Lenetty

Lituma Márquez y Marcos Eduardo González Arias, tiene un nivel de coincidencias y

referencias del 7% según el sistema del Urkund

Ing. Com. Enith López Franco, MBA

C.I. 120192483-2

Tutor de tesis

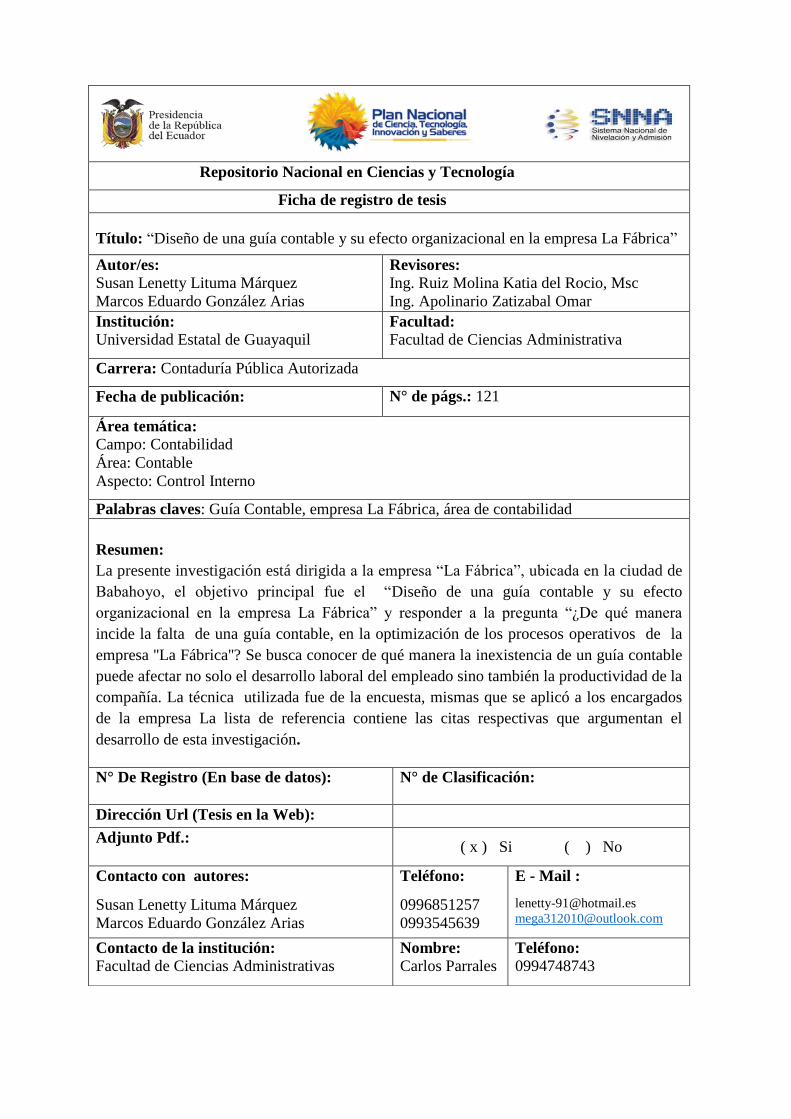

Repositorio Nacional en Ciencias y Tecnología

Ficha de registro de tesis

Título: “Diseño de una guía contable y su efecto organizacional en la empresa La Fábrica”

Autor/es:

Susan Lenetty Lituma Márquez

Marcos Eduardo González Arias

Revisores:

Ing. Ruiz Molina Katia del Rocio, Msc

Ing. Apolinario Zatizabal Omar

Institución:

Universidad Estatal de Guayaquil Facultad:

Facultad de Ciencias Administrativa

Carrera: Contaduría Pública Autorizada

Fecha de publicación: N° de págs.: 121

Área temática:

Campo: Contabilidad

Área: Contable

Aspecto: Control Interno

Palabras claves: Guía Contable, empresa La Fábrica, área de contabilidad

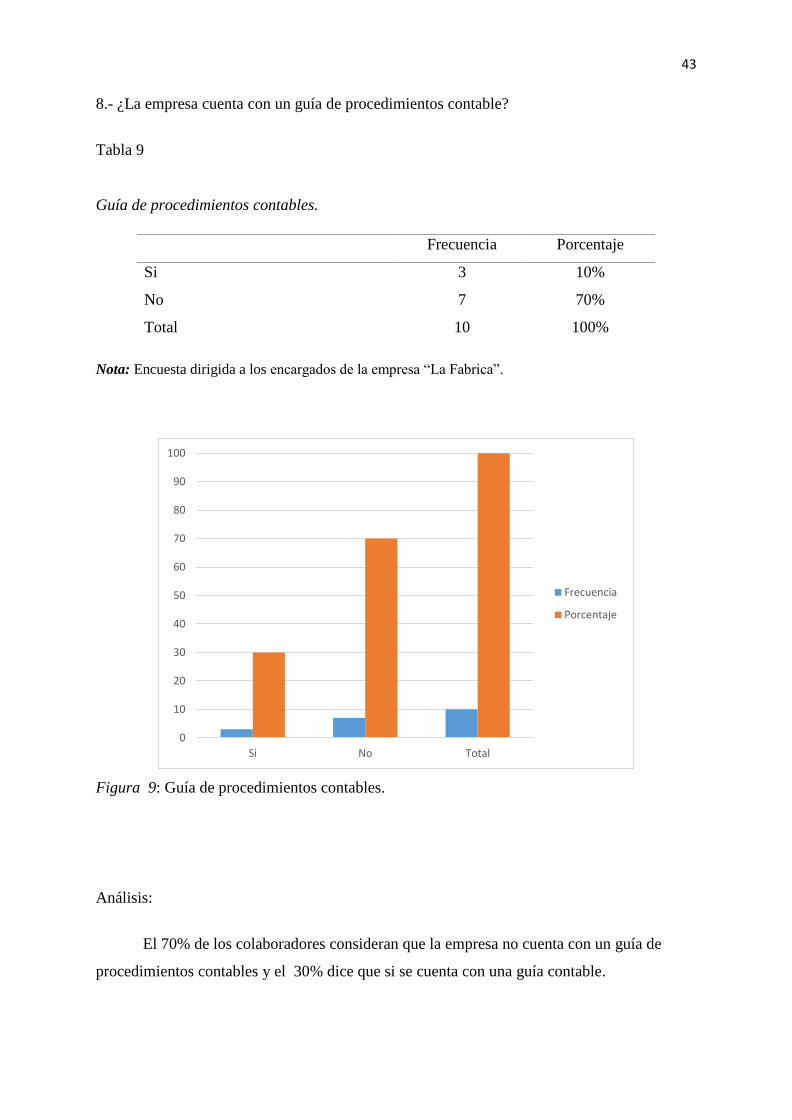

Resumen:

La presente investigación está dirigida a la empresa “La Fábrica”, ubicada en la ciudad de

Babahoyo, el objetivo principal fue el “Diseño de una guía contable y su efecto

organizacional en la empresa La Fábrica” y responder a la pregunta “¿De qué manera

incide la falta de una guía contable, en la optimización de los procesos operativos de la

empresa ''La Fábrica''? Se busca conocer de qué manera la inexistencia de un guía contable

puede afectar no solo el desarrollo laboral del empleado sino también la productividad de la

compañía. La técnica utilizada fue de la encuesta, mismas que se aplicó a los encargados

de la empresa La lista de referencia contiene las citas respectivas que argumentan el

desarrollo de esta investigación.

N° De Registro (En base de datos):

N° de Clasificación:

Dirección Url (Tesis en la Web):

Adjunto Pdf.: ( x ) Si ( ) No

Contacto con autores:

Susan Lenetty Lituma Márquez

Marcos Eduardo González Arias

Teléfono:

0996851257

0993545639

E - Mail :

Contacto de la institución:

Facultad de Ciencias Administrativas Nombre:

Carlos Parrales Teléfono:

0994748743

II

Índice General

Carátula………………………………………………………………………. I

Índice General………………………………………………………………… II

Índice…………………………………………………………………............ III-IV

Índice de tablas………………………………………………………………. V

Índice de gráficos……………………………………………………………. VI

Certificado del tutor …………………………………………………………. VII

Renuncia a derecho de autoría………………………………………………. VIII

Dedicatoria……………………………………………………………………. IX-X

Agradecimiento……………………………………………………………….. XI-XII

Resumen………………………………………………………………………. XIII

Abstract……………………………………………………………………….. XIIII

III

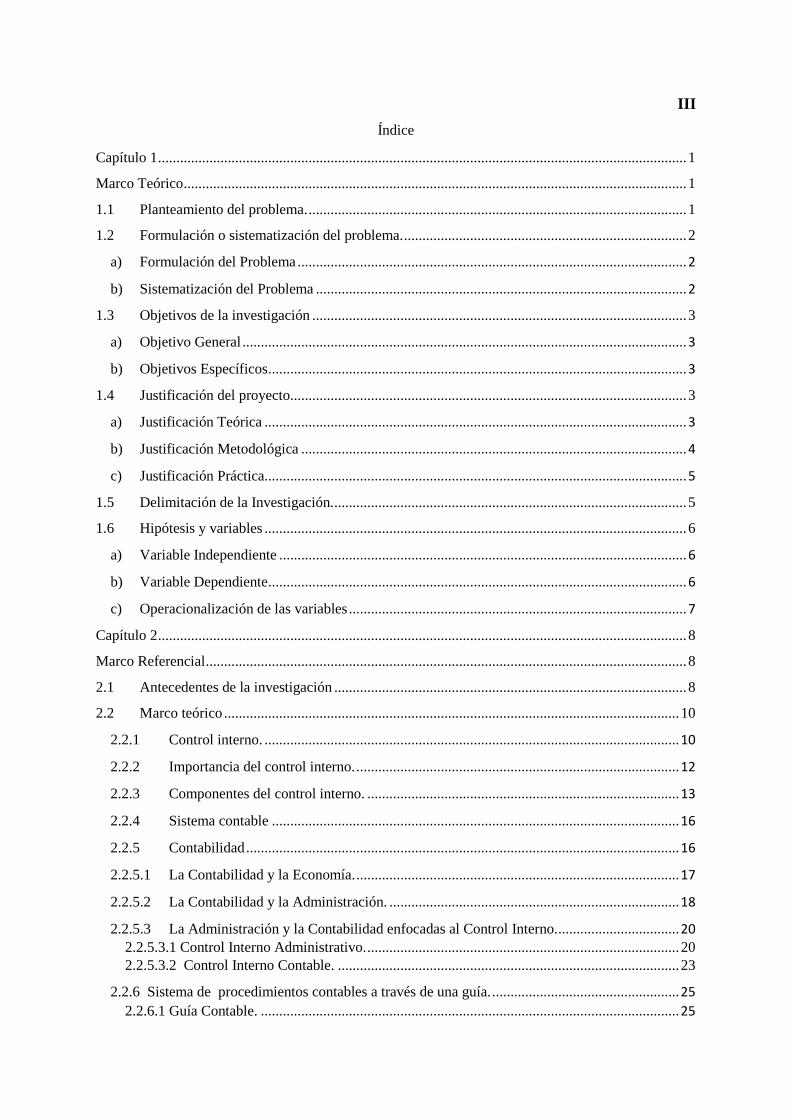

Índice

Capítulo 1 ................................................................................................................................................ 1

Marco Teórico ......................................................................................................................................... 1

1.1 Planteamiento del problema. ....................................................................................................... 1

1.2 Formulación o sistematización del problema. ............................................................................. 2

a) Formulación del Problema .......................................................................................................... 2

b) Sistematización del Problema ..................................................................................................... 2

1.3 Objetivos de la investigación ...................................................................................................... 3

a) Objetivo General ......................................................................................................................... 3

b) Objetivos Específicos .................................................................................................................. 3

1.4 Justificación del proyecto............................................................................................................ 3

a) Justificación Teórica ................................................................................................................... 3

b) Justificación Metodológica ......................................................................................................... 4

c) Justificación Práctica................................................................................................................... 5

1.5 Delimitación de la Investigación. ................................................................................................ 5

1.6 Hipótesis y variables ................................................................................................................... 6

a) Variable Independiente ............................................................................................................... 6

b) Variable Dependiente .................................................................................................................. 6

c) Operacionalización de las variables ............................................................................................ 7

Capítulo 2 ................................................................................................................................................ 8

Marco Referencial ................................................................................................................................... 8

2.1 Antecedentes de la investigación ................................................................................................ 8

2.2 Marco teórico ............................................................................................................................ 10

2.2.1 Control interno. ................................................................................................................. 10

2.2.2 Importancia del control interno. ........................................................................................ 12

2.2.3 Componentes del control interno. ..................................................................................... 13

2.2.4 Sistema contable ............................................................................................................... 16

2.2.5 Contabilidad ...................................................................................................................... 16

2.2.5.1 La Contabilidad y la Economía. ........................................................................................ 17

2.2.5.2 La Contabilidad y la Administración. ............................................................................... 18

2.2.5.3 La Administración y la Contabilidad enfocadas al Control Interno. ................................. 20 2.2.5.3.1 Control Interno Administrativo. ..................................................................................... 20

2.2.5.3.2 Control Interno Contable. ............................................................................................. 23

2.2.6 Sistema de procedimientos contables a través de una guía. ................................................... 25

2.2.6.1 Guía Contable. .................................................................................................................. 25

2.2.6.2 Procedimientos Contables. ............................................................................................... 26

2.3 Marco Contextual ...................................................................................................................... 28

2.4 Marco Conceptual ..................................................................................................................... 30

2.5 Marco Legal .............................................................................................................................. 32

NIC 1 Presentación de Estados Financieros. ........................................................................................ 32

Capítulo 3 .............................................................................................................................................. 34

Marco Metodológico ............................................................................................................................. 34

3.1 Análisis Cualitativos y Cuantitativos de los resultados. ...................................................... 34

3.2 Población y Muestra. ........................................................................................................... 34

3.3 La encuesta a los gerentes y/o encargados. ........................................................................... 35

3.4 Análisis de los resultados ...................................................................................................... 46

Capítulo 4 .............................................................................................................................................. 48

Propuesta. .............................................................................................................................................. 48

4.1 Tema. ........................................................................................................................................ 48

4.2 Justificación. ............................................................................................................................. 48

4.3 Objetivo de la propuesta. .......................................................................................................... 48

4.4 Objetivos específicos de la propuesta. ...................................................................................... 48

4.5 Descripción de la propuesta. ..................................................................................................... 49

4.6 Controles internos al implementar una guía de procedimientos contables. ............................. 51

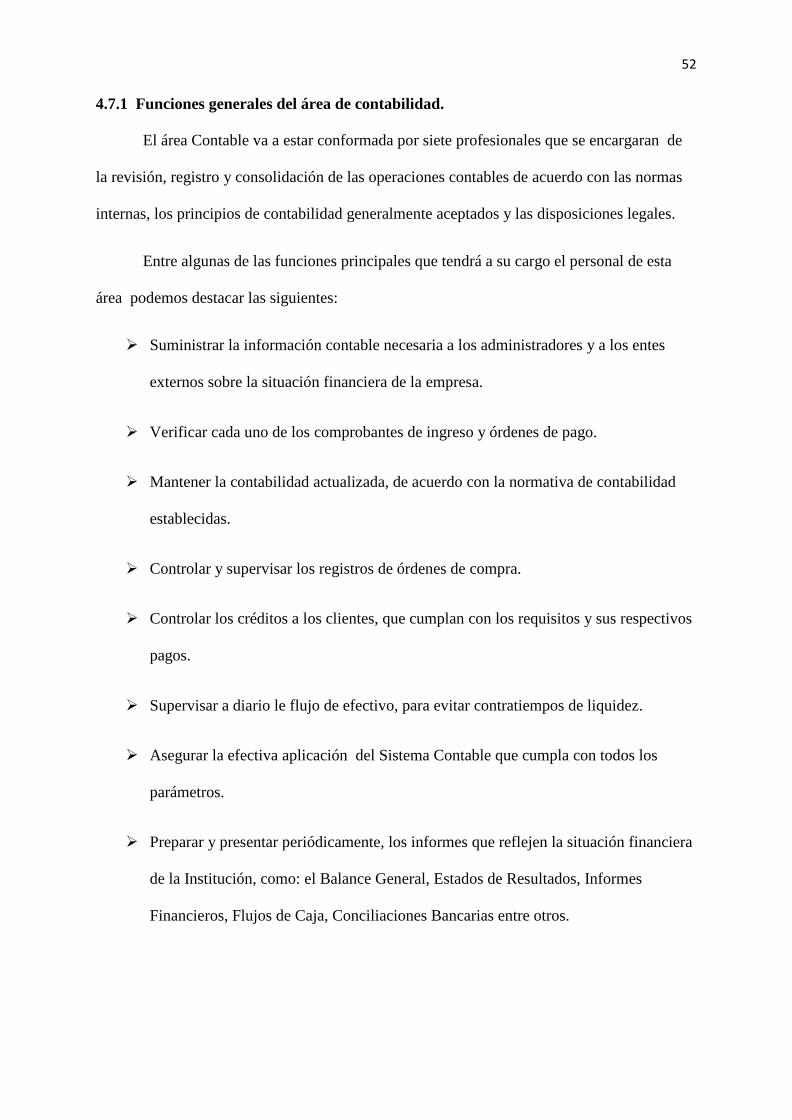

4.7.1 Funciones generales del área de contabilidad. ........................................................................ 52

4.7.2 Políticas. .................................................................................................................................. 53

4.7.3 FODA. ..................................................................................................................................... 54

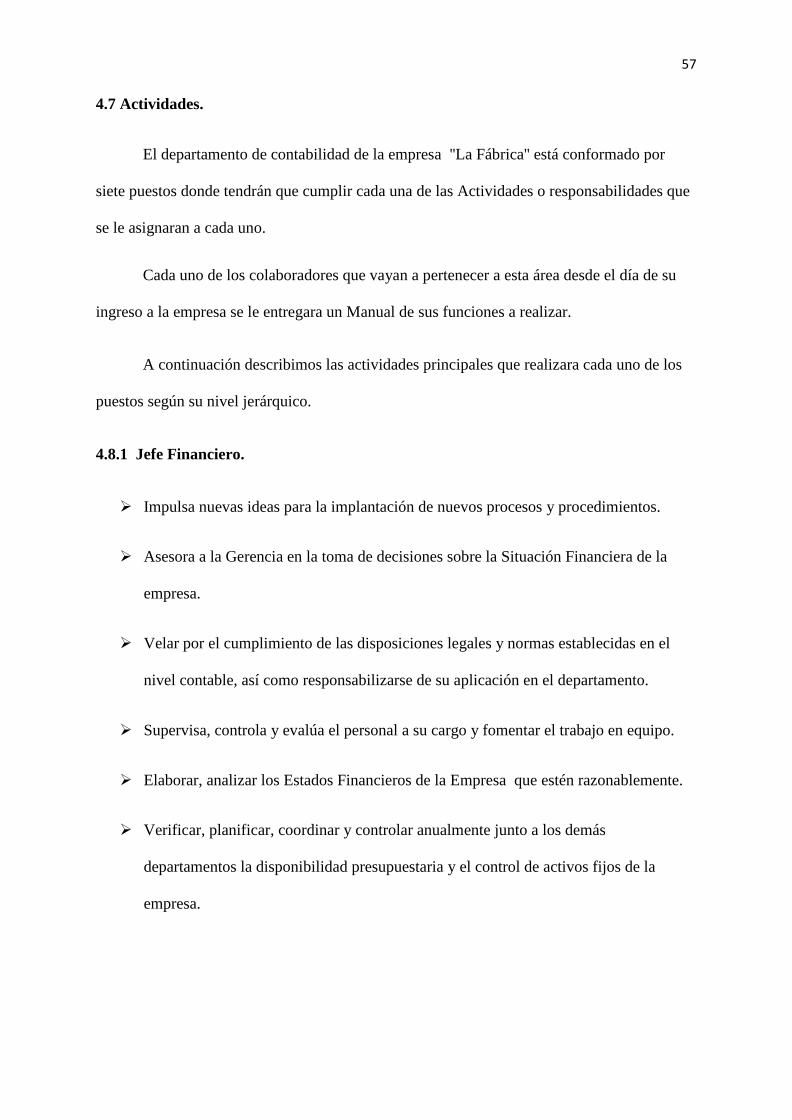

4.7 Actividades. .............................................................................................................................. 57

4.8.1 Jefe Financiero. ....................................................................................................................... 57

4.8.2 Contador. ................................................................................................................................. 58

4.8.3 Asistentes. ............................................................................................................................... 58

4.8.4 Cajeros ..................................................................................................................................... 59

Guía de control contable ...................................................................................................................... 60

Conclusiones ....................................................................................................................................... 116

Recomendaciones ............................................................................................................................... 118

Lista de referencias. ............................................................................................................................ 120

Apéndice ............................................................................................................................................. 122

V

Índice de tablas

Tabla 1. Operacionalización de las variables………………………………………….. 7

Tabla 2. Sistema de contabilidad formalmente diseñada …………………………….. 36

Tabla 3. Políticas contables formalmente establecidas................................................. 37

Tabla 4. Información contable transparente …………………………………………... 38

Tabla 5. Transacciones registradas en el sistema contable.............................................. 39

Tabla 6. Plan de cuenta que conforman partidas de los Estados Financieros................ 40

Tabla 7. Informes financiera a entidades reguladoras………………….......................... 41

Tabla 8. Sistema utiliza para el registro contable de sus operaciones............................ 42

Tabla 9. Guía de procedimientos contable……………………………………………. 43

Tabla 10. Procesos contables que cumple con los objetivos.......................................... 44

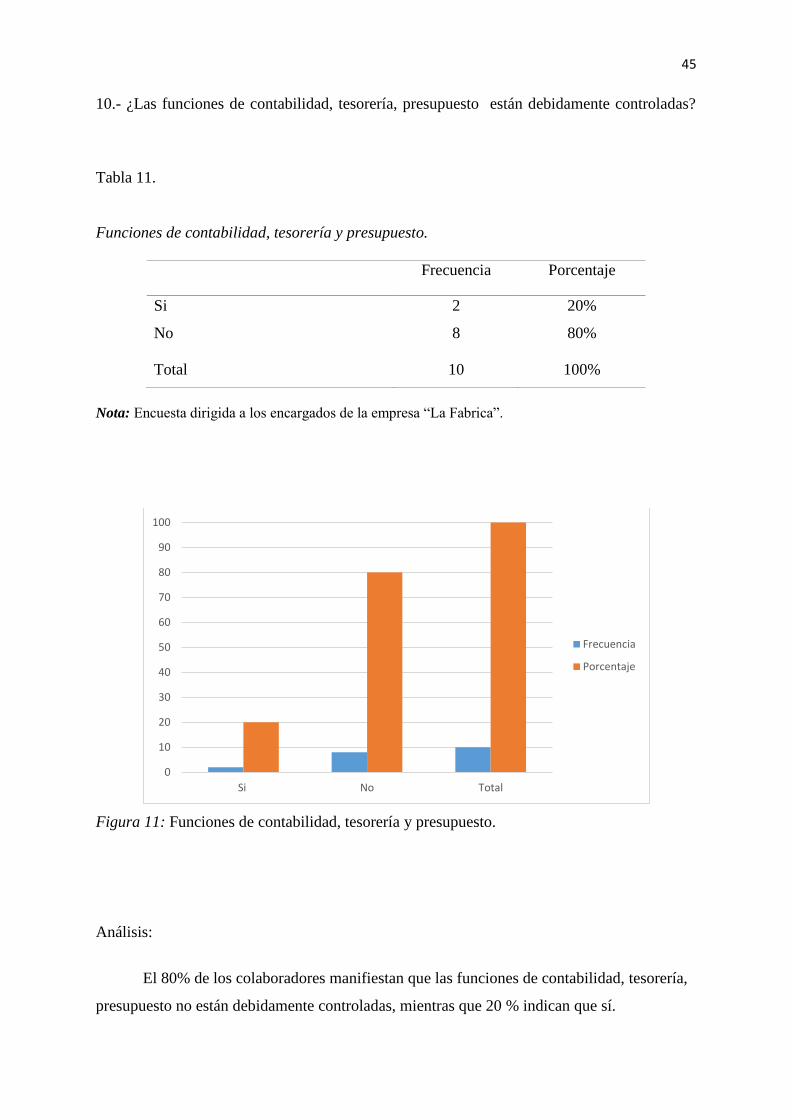

Tabla 11. Funciones de contabilidad, tesorería y presupuesto...................................... 45

Tabla 12. Análisis de los resultados………………………………………………….... 46

Tabla 13. FODA para el área contable de la empresa “La Fabrica”…………………… 55

VI

Índice de figura

Figura 1. Componente del control interno …………………………………………… 14

Figura 2. Sistema de contabilidad formalmente diseñada ……………………………. 36

Figura 3. Políticas contables formalmente establecidas................................................. 37

Figura 4. Información contable transparente ……………………………………......... 38

Figura 5. Transacciones registradas en el sistema contable............................................ 39

Figura 6. Plan de cuenta que conforman partidas de los Estados Financieros.............. 40

Figura 7. Informes financiera a entidades reguladoras………………........................... 41

Figura 8. Sistema utiliza para el registro contable de sus operaciones.......................... 42

Figura 9. Guía de procedimientos contable…………………………………………… 43

Figura 10. Procesos contables que cumple con los objetivos.......................................... 44

Figura 11. Funciones de contabilidad, tesorería y presupuesto...................................... 45

Figura 12. Organigrama organizacional del área contable………………………......... 50

VII

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Certificado del tutor

Yo Ing. Com. Enith López Franco, he sido designada tutora de la tesis de grado,

como requisito principal para obtener el título de contador público autorizado presentado por

los egresados:

Susan Lenetty Lituma Márquez con C.I. 093060187-7

Marcos Eduardo González Arias con C.I. 092689058-3

Tema: “Diseño de una guía contable y su efecto organizacional en la empresa La Fábrica”

Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

Ing. Com. Enith López Franco, MBA

C.I. 120192483-2

Tutor de Tesis

VIII

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Renuncia a derecho de autoría

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de

absoluta propiedad y responsabilidad de: Susan Lenetty Lituma Márquez C.I. 093060187-7;

Marcos Eduardo González Arias C.I. 092689058-3.

Tema: ´´Diseño de una guía contable y su efecto organizacional en la empresa La Fábrica´´

Derechos que renunciamos a favor de la Universidad de Guayaquil, para que haga uso como

a bien tenga.

Susan Lenetty Lituma Márquez Marcos Eduardo González Arias

C.I. 093060187-7 C.I. 092689058-3

IX

Dedicatoria

Esta tesis se la dedico a Dios, por haber guiado y darme la oportunidad de lograr mi

objetivo y por haber puesto en mi vida aquellas personas que han sido mi ayuda durante todo

mi periodo de estudio.

A mis padres el Sr. Raúl Lituma y la Sra. Mireya Márquez Dicao por su apoyo

incondicional, consejos, amor y ayuda en los momentos difíciles. Ellos me han enseñado todo

lo que soy como persona, valores, principios y perseverancia para conseguir cada uno de mis

objetivos, ellos son mi ejemplo a seguir.

Susan Lituma Márquez.

X

Dedicatoria

La presente tesis la dedico a mi madre la Sra. Doris Arias Flores por ser el apoyo

principal para mi vida, ya que gracias a su ayuda y confianza puedo concluir con mi carrera.

A mi hermano y familiares por su apoyo incondicional, que de una u otra forma me

han sido de ayuda hasta el día de hoy.

Marcos Eduardo González Arias

XI

Agradecimiento

Mi agradecimiento en primer lugar a Dios, por bendecirme y permitirme llegar a

cumplir uno de mi sueños.

A mis padres el Sr. Raúl Lituma y la Sra. Mireya Márquez Dicao, a mi hermano

Alexander Lituma Márquez por ser mi guía y mi apoyo moral constante para continuar pese

a las adversidades.

Agradezco a mis amigos, profesores que son un ejemplo a seguir ya que han

impartido cada uno de sus conocimientos .para poder logar mi objetivo y especialmente a

nuestra tutora Ing. Com. Enith López Franco y los revisores Ing. Ruiz Molina Katia del

Rocio, Msc y al Ing. Apolinario Zatizabal Omar que nos han brindado sus conocimientos y

apoyo.

Susan Lituma Márquez

XII

Agradecimiento

Agradezco principalmente a Dios por derramar de sus bendiciones en mi vida y

darme la sabiduría, conocimiento, fuerzas y sobre todo fe en mi mismo para alcanzar mis

objetivos trazados.

Agradezco a mi madre la Sra. Doris Arias Flores por el apoyo brindado a mi vida

profesional y a todos y cada uno de los docentes que hicieron posible el alcance de este

objetivo sobre todo a mi tutora Ing.Com. Edith López Franco y los revisores Ing. Ruiz

Molina Katia del Rocio, Msc Ing. Apolinario Zatizabal Omar

Muchas gracias

Marcos Eduardo González Arias

XIII

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Resumen

El presente trabajo titulado “Diseño de una guía contable y su efecto organizacional

en la empresa La Fábrica” se lo realiza con la finalidad de presentar opciones que

contribuyan al desarrollo de la empresa “La Fábrica” siendo el objetivo principal elaborar una

guía de control contable que proporcione al departamento de contabilidad una herramienta

para el fortalecimiento de sus actividades y procesos cotidianos. Nos enfocamos en una

necesidad contable que tiene todo ente económico en cuanto se trata de salvaguardar sus

recursos, “La Fábrica” necesita que el área contable cuente con un adecuado sistema de

control contable; y proveer información confiable de las actividades financieras; para un

mejor rendimiento del funcionamiento de la empresa.

XIIII

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Abstract

The present work entitled "Design of an accounting guide and its organizational effect

in the company La Fábrica" is done with the purpose of presenting options that contribute to

the development of the company "The Factory" being the main objective to develop an

accounting control guide Which provides the accounting department with a tool for

strengthening its day-to-day activities and processes. We focus on an accounting need that

has every economic entity when it comes to safeguarding its resources, "The Factory"

requires that the accounting area has an adequate accounting control system; And provide

reliable information on financial activities; For better performance of the company.

1

Capítulo 1

Marco Teórico

1.1 Planteamiento del problema.

Todas las organizaciones al nivel mundial, deben de mantener un adecuado control de

las diferentes operaciones que en ellas se realizan, para establecer un alto nivel de excelencia

y calidad en sus actividades cotidianas que se van desarrollando desde las más simples hasta

las más complejas y así lograr los objetivos propuestos. Por esto se hace necesario que todas

las empresas desarrollen y mantengan una serie de procedimientos, a fin de que los

empleados puedan desarrollarse en cada uno de los puestos que ocupen o actividades que

realicen en la organización.

En el presente trabajo investigativo, se ha podido evidenciar que algunas empresa en

el Ecuador, no cuenta con una guía de procedimientos contables en su departamento de

contabilidad, que es una herramienta necesaria para el correcto funcionamiento en la

administración de la organización, ya que no disponen de procedimientos específicos que

representa el medio técnico necesario para el adecuado manejo de recursos y por ende no se

obtiene los informes financieros de manera correcta y eficiente.

En la empresa ''La Fábrica'' ubicada en la provincia de los Ríos cuidad de Babahoyo

los directivos y los miembros de la organización requieren un apropiado manejo del proceso

contable para tomar las decisiones que normalicen las funciones a través de políticas

correspondientes sobre sus operaciones futuras, para lo cual es imperioso el hacer uso de una

guía de procedimientos contables para orientar las actividades de la organización y poder

determinar su estado actual.

Mediante la aplicación de una guía contable, se podrá establecer directrices para la

evaluación del desempeño empresarial, la misma que establecerá si la gestión empresarial es

2

adecuada y conduzca a mejorar la rentabilidad de la misma, perfeccionando su servicio en

cuanto a las ventas y por ende brindar una mejor atención, reduciendo costos innecesarios,

tiempos improductivos, y lo que es importante la satisfacción de los clientes.

En este orden de ideas, todas las operaciones y transacciones realizadas en una

organización necesitan ser recolectadas, clasificadas y registradas con el fin de determinar la

transparencia del funcionamiento de cada una de sus operaciones, el análisis e interpretación

de los resultados obtenidos y proveer información confiable de las actividades financieras;

para contribuir a un mejor funcionamiento de la empresa. Razón por la cual los

procedimientos contables son de gran importancia en toda organización.

1.2 Formulación o sistematización del problema.

a) Formulación del Problema

¿De qué manera incide la falta de una guía contable, en la optimización de los procesos

operativos de la empresa ''La Fábrica''?

b) Sistematización del Problema

¿Cómo afecta la falta de una guía contable en el departamento de contabilidad de

la empresa ''La Fábrica''?

¿De qué manera sabemos si los talentos humanos, económicos y materiales están

en un sitial optimo dentro de la empresa?

¿Cómo incide la optimización de los procesos contable de la empresa ''La

Fábrica'', por la falta de una guía contable en el departamento de contabilidad?

3

1.3 Objetivos de la investigación

a) Objetivo General

Diseñar una guía contable en el departamento de contabilidad que permita la eficiencia

operativa de la empresa''La Fábrica''.

b) Objetivos Específicos

Determinar el efecto que provoca la falta de una guía contable en el departamento de

contabilidad de la empresa''La Fábrica''.

Analizar los talentos humanos, económicos y materiales de la empresa.

Diseñar una guía contable para el departamento de contabilidad de la empresa ''La

Fábrica'' para mejorar sus procesos operativos.

1.4 Justificación del proyecto

a) Justificación Teórica

El presente trabajo objeto de investigación hace referencia entre la desarticulación de

la ausencia de una guía contable, controles de los niveles de los estados financieros de la

empresa y su desenvolvimiento en el desarrollo empresarial.

Esta investigación da la oportunidad de orientar al propietario de la organización en

una guía contable aplicando normas internacionales generalmente aceptadas. El incremento

de la demanda de los bienes que ofrece la empresa ''La Fábrica'' ha creado en el mercado

clientes rigurosos, quienes esperan eficacia al menor costo, tiempo y sobre todo requiere el

trato especial en lo referente al servicio.

Los directivos de la empresa ''La Fábrica'' serán los principales beneficiarios de la

presente investigación, ya que con ello se podrá determinar en forma clara y precisa la

4

gestión con la cual se está manejando cada uno de sus procesos y mediante esto poder

optimizar tiempos y recursos hasta poder llegar hacia los objetivos trazados por la empresa.

La información requerida y presentada en este proyecto será factible para su

realización, ya que es exclusivamente obtenida en la misma empresa de estudio, que se

constituirá nuestra fuente directa del enriquecimiento para proponer mejores cambios que

permitan alcanzar las metas propuestas.

Sin duda alguna el adoptar una guía contable y demás lineamientos, permitirán

obtener la información financiera en forma justa y natural, útil, resumida, documentada,

narrativa y gráfica, los diferentes tipos de formularios, documentos y registros; así como, los

tiempos y movimientos dentro del proceso de registro, clasificación, control y archivo

contable, y así obtener los estados financieros que permitirá demostrar eficazmente el

desarrollo organizacional de la empresa ''La Fábrica'',en períodos de tiempo y espacio

requeridos o cuando la necesidad lo exija, acorde a los principios contables generalmente

aceptados.

La guía contable ayudará a la reducción de costos, aumentara las utilidades y

aprovechara mejor los recursos; humanos, materiales y financieros.

b) Justificación Metodológica

Las diligencias a ejecutar para la investigación se prepararán con la asistencia de las

técnicas de observación a cada uno de los conocimientos que realizan los participantes en la

ejecución de sus tareas. La encuesta está dirigida a los gerentes o encargados de la empresa

para evaluar cada uno de los procedimientos contables de la institución.

La investigación de la problemática propondrá estrategias de conocimiento valido y

confiable para el mejoramiento de las tareas la misma que se iniciaran con la ayuda de los

participantes de la empresa y así orientar al propietario de la organización con un guía

5

contable aplicando reglas internacionales generalmente aceptadas, beneficiando a los

directivos de empresa con esta presente investigación optimizando tiempos y recursos hasta

poder llegar hacia los objetivos trazados por la empresa.

c) Justificación Práctica

La guía contable es una herramienta que comprende una gama de directrices

interrelacionados que ayudan a observar , encausar, almacenar y distribuir información

importante capaz de ayudar a los directivos en la toma de decisiones y administrar

eficientemente el control de la empresa direccionando al personal a desarrollar los diferentes

procesos inmersos en los requerimiento de la organización solucionando inconvenientes,

concebir cuestiones complejas e instaurar nuevos productos en un contexto intenso de

investigación.

La aplicación de este instrumento brindara la oportunidad de socializar los

conocimientos adquiridos, siendo una característica moral el contribuir de alguna manera

con la sociedad y con la empresa, desarrollando herramientas eficaces que permitan realizar

un control apropiado de los recursos humanos como económicos de la empresa.

1.5 Delimitación de la Investigación.

La presente investigación está dirigida a la empresa “La Fábrica”, ubicada en la

ciudad de Babahoyo provincia de Los Ríos, durante el periodo 2015- 2016, con el objetivo

principal del “Diseño de una guía contable y su efecto organizacional en la empresa La

Fábrica”. Se busca conocer de qué manera la inexistencia de un guía contable puede afectar

no solo el desarrollo laboral del empleado sino también a la productividad de la compañía. La

lista de referencia contiene las citas respectivas que argumentan el desarrollo de esta

investigación.

6

1.6 Hipótesis y variables

Si se diseña una guía de control contable, permitirá optimizar el manejo del proceso

contable en la empresa ''La Fábrica''

a) Variable Independiente

Diseño de una guía contable.

b) Variable Dependiente

Optimo manejo del proceso contable en la empresa ''La Fábrica''.

7

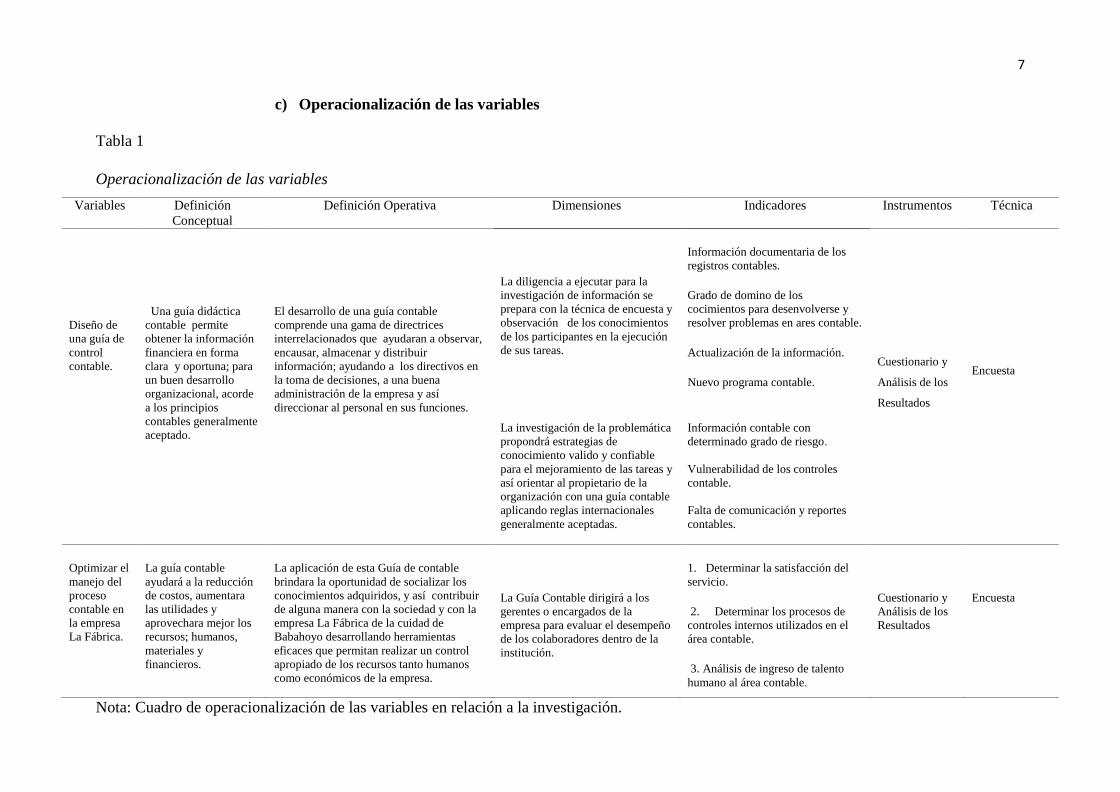

c) Operacionalización de las variables

Tabla 1

Operacionalización de las variables

Variables Definición

Conceptual

Definición Operativa Dimensiones Indicadores Instrumentos Técnica

Diseño de

una guía de

control

contable.

Una guía didáctica

contable permite

obtener la información

financiera en forma

clara y oportuna; para

un buen desarrollo

organizacional, acorde

a los principios

contables generalmente

aceptado.

El desarrollo de una guía contable

comprende una gama de directrices

interrelacionados que ayudaran a observar,

encausar, almacenar y distribuir

información; ayudando a los directivos en

la toma de decisiones, a una buena

administración de la empresa y así

direccionar al personal en sus funciones.

La diligencia a ejecutar para la

investigación de información se

prepara con la técnica de encuesta y

observación de los conocimientos

de los participantes en la ejecución

de sus tareas.

Información documentaria de los

registros contables.

Grado de domino de los

cocimientos para desenvolverse y

resolver problemas en ares contable.

Actualización de la información.

Nuevo programa contable.

Cuestionario y

Análisis de los

Resultados

Encuesta

La investigación de la problemática

propondrá estrategias de

conocimiento valido y confiable

para el mejoramiento de las tareas y

así orientar al propietario de la

organización con una guía contable

aplicando reglas internacionales

generalmente aceptadas.

Información contable con

determinado grado de riesgo.

Vulnerabilidad de los controles

contable.

Falta de comunicación y reportes

contables.

Optimizar el

manejo del

proceso

contable en

la empresa

La Fábrica.

La guía contable

ayudará a la reducción

de costos, aumentara

las utilidades y

aprovechara mejor los

recursos; humanos,

materiales y

financieros.

La aplicación de esta Guía de contable

brindara la oportunidad de socializar los

conocimientos adquiridos, y así contribuir

de alguna manera con la sociedad y con la

empresa La Fábrica de la cuidad de

Babahoyo desarrollando herramientas

eficaces que permitan realizar un control

apropiado de los recursos tanto humanos

como económicos de la empresa.

La Guía Contable dirigirá a los

gerentes o encargados de la

empresa para evaluar el desempeño

de los colaboradores dentro de la

institución.

1. Determinar la satisfacción del

servicio.

2. Determinar los procesos de

controles internos utilizados en el

área contable.

3. Análisis de ingreso de talento

humano al área contable.

Cuestionario y

Análisis de los

Resultados

Encuesta

Nota: Cuadro de operacionalización de las variables en relación a la investigación.

8

Capítulo 2

Marco Referencial

2.1 Antecedentes de la investigación

1. Según Andrango Aizaga Nely Magali y Grijalva Andramunio Edwin Patricio

en Ibarra, junio del 2013, en su trabajo de investigación titulado Manual de

Procedimientos Administrativos, Contables y Financieros para la microempresa

“Ferritodo” ubicado en la ciudad de Tabacundo, Provincia de Pichincha.

Se plantea como objetivo general el conocer la situación actual de la microempresa

mediante la identificación de los factores de la matriz FODA, las mismas que permitirá

establecer las necesidades y plantear soluciones para el buen funcionamiento de la misma.

Llegando a la conclusión de que existe la ausencia de un manual de procedimientos

para el área administrativa, contable y financiera, cuyo efecto se ve reflejado en la atención al

cliente la misma, no cuenta con una organización estructural y funcional definida, el personal

no realiza las funciones de acuerdo a su perfil profesional. Lleva su control contable manual,

ya que su información financiera no es fiable.

Se la relaciona con nuestra investigación ya que la Empresa ''La Fábrica'' no cuenta

con una guía contable donde garantice que la información financiera sea fiable y a su vez no

tiene un organigrama definido dentro del área contable donde cada uno de los colaboradores

pueda realizar las actividades según el nivel jerárquico.

2. Diego Andrés Tenorio Sangucho ,Quito , abril 2012 en sutrabajo de

investigación titulado Mejoramiento de Procedimientos Administrativos, Financieros

y Sistema Contable para la empresa Comerpol S.A.”

9

Tiene como objetivo general Ofrecer soluciones amplias que vayan más allá de la

tecnología del dióxido de titanio y los minerales. Abarcar la totalidad de la cadena de valor

hasta los usuarios finales utilizando la tecnología y recursos de la empresa para añadir valor

para los clientes y ayudar a mejorar su rendimiento comercial y operativo.

Concluyendo que la empresa tiene carencia de procedimientos de Control Interno que

regulen las operaciones administrativas y financieras han dado lugar a que los empleados no

cuenten con un marco de referencia que guíe el desarrollo de sus actividades, esto genera que

no existan controles necesarios produciéndose errores, desperdicio de tiempo y de recursos

financieros, duplicidad de funcione e información financiera, pérdida de la mercadería,

retraso de información y extravío de documentación. .

Podemos decir que se relaciona con la investigación ya que la empresa ''La Fábrica'',

no posee un control interno donde pueda controlar cada de las actividad que se realizan con

el ingreso de la información, por lo que en la actualidad no posea una guía de contable donde

el personal del área pueda tener la referencia de cómo se realiza cada uno de los registro para

evitar duplicación de información.

3. Según Martha Tamayo Guerra, de la ciudad de Quito, enero 2010, en tesis

titulada “Diseño de un Manual de Procedimientos Contables para la empresa Bopp del

Ecuador Cía. Ltda., ubicada en la ciudad de Quito”.

Donde su objetivo es Diseñar un Manual de Procedimientos Contables para la

empresa Bopp del Ecuador Cía. Ltda., mediante una descripción de procesos y

responsabilidades, con el fin de proporcionar una herramienta que permita entregar informes

financieros de mejor calidad y en menor tiempo

Tiene como conclusión que mediante la información obtenida en la investigación, se

logró desarrollar procedimientos para las diferentes actividades del departamento de

10

contabilidad, ajustados a las necesidades de la empresa Bopp del Ecuador, los mismos que

servirán de guía para la ejecución del trabajo diario, sirviendo además como una herramienta

para evaluar la eficiencia operacional.

Esta tesis se relaciona con nuestro trabajo de investigación ya tenemos como objetivo

diseñar una guía contable para la empresa ''La Fábrica'' para realizar con eficiencia cada una

de las actividades del área contable ,donde se tendrá como resultado una información

confiables que facilitara a la gerencia a tomar decisiones adecuadas .

2.2 Marco teórico

2.2.1 Control interno.

Definición.

Es un proceso que involucra a todos los integrantes de la organización sin excepción,

diseñado para dar un grado razonable de apoyo en cuanto a la obtención de los objetivos en

las siguientes categorías:

Eficacia y eficiencia de las operaciones.

Fiabilidad de la información financiera

Cumplimiento de las leyes y normas que son aplicables

Estas tres categorías que se ha mencionado se interrelacionan entre sí.

"El Control Interno incluye el Plan de Organización de todos los métodos y medidas

de coordinación acordados dentro de una empresa para salvaguardar sus activos, verificar

la corrección y confiabilidad de sus datos contables, promover la eficiencia operacional y la

adhesión a las políticas gerenciales establecidas. Un "sistema" de Control Interno se

extiende más allá de aquellos asuntos que se relacionan directamente con las funciones de

11

los departamentos de contabilidad finanzas".

(http://www.eumed.net/libros/2010d/796/Fundamentacion%20Teorica.htm, 2010)

"Por Control Interno se entiende: el programa de organización y el conjunto de

métodos y procedimientos coordinados y adoptados por una empresa para salvaguardar sus

bienes, comprobar la eficacia de sus datos contables y el grado de confianza que suscitan a

efectos de promover la eficiencia de la administración y lograr el cumplimiento de la política

administrativa establecida por la dirección de la empresa".(WILLIAM, 1965)

El informe COSO destaca que el Control Interno es un proceso integrado a los

procesos, y no un conjunto de complejos mecanismos burocráticos añadidos a los mismos,

efectuado por el consejo de la administración, la dirección y el resto del personal de una

entidad, diseñado con el objeto de proporcionar una garantía razonable para el logro de los

siguientes objetivos:

De acuerdo a los conceptos que anteriormente se expusieron, cabe destacar que desde

nuestro punto de vista el control interno es un proceso muy importante que toda entidad debe

manejar, por este motivo el control interno es una expresión que utilizamos con el fin de

describir las acciones adoptadas por los directores de entidades, gerentes o administradores,

para evaluar y monitorear las operaciones en sus entidades.

El sistema de control interno comprende el plan de la organización y todos los

métodos coordinados y medidas adoptadas dentro de una empresa con el fin de salvaguardar

sus activos y verificar la confiabilidad de los datos contables.

Al ser el control interno un proceso diseñado para proveer razonablemente seguridad

al momento de alcanzar los objetivos fundamentales de la institución tales como la

efectividad y eficiencia en el manejo de las operaciones; tener la confiabilidad de la

12

información financiera que se presenta frecuentemente en los estados financieros entre otros

y también verificar el cumplimiento de las leyes y regulaciones aplicables.

Se enfocan al resaltar que el control interno es un proceso, es decir que es un

instrumento necesario para llegar hacia un fin o a una meta establecida, el control interno es

realizado por personas y no se centra únicamente en políticas, manuales, procesos, formatos;

sino que va dirigido principalmente a todas las personas de todos los niveles de la

organización.

Del control interno se espera que garantice únicamente una razonable seguridad, más

no una absoluta seguridad a la gerencia de la entidad. De esta manera se debe prestar total

atención a los controles que se quieran implementar ya que se debe pensar en todas las

deficiencias que puedan tener dichos controles. El control interno es el mecanismo para el

logro de objetivos de uno o más departamentos separados o interrelacionados, que a su vez

buscan el mismo fin para la colectividad.

2.2.2 Importancia del control interno.

La importancia de una implementación y manejo de un control interno adecuado

depende de la complejidad de la empresa que se maneja; cuanto mayor y compleja sea un

comercio, mayor será la importancia de un adecuado sistema de control interno.

En el caso de que una entidad sea manejada por varios dueños o su vez es una

sociedad u otra entidad similar y a su vez tiene varios empleados y por lo tanto las

actividades asignadas a cada uno de sus empleados son extensas, se ve necesario contar con

un apropiado sistema de control interno. Este sistema deberá ser sofisticado y complejo según

se requiera en función de la complejidad de la organización.

13

En este sentido el control interno abarca su importancia en medida que: optimiza,

reduce costos y recursos monetarios y de esta manera se evitan errores, establece medidas

para corregir las actividades y de esta forma se logran alcanzar las metas ya determinadas por

la entidad.

El control interno resalta su importancia en definir que su aplicación se la puede

realizar a las personas, actos, procesos, etc. De esta manera concluimos en que la importancia

del control interno es que permite a la alta gerencia conocer si las metas y objetivos se están

cumpliendo de una manera adecuada; es así como su adecuado manejo genera óptimos

resultados en su desempeño con eficiencia, eficacia y economía, indicadores

indispensables para el análisis y toma de decisiones tanto en el sector público como en las

entidades privadas.

Beneficios que se puede obtener a través de COSO:

La definición de un marco de referencia aplicable a cualquier organización.

COSO considera que el control interno debe ser un proceso integrado con el negocio

que ayude a conseguir los resultados esperados en materia de rentabilidad y

rendimiento.

2.2.3 Componentes del control interno.

“El control interno, no consiste en un proceso secuencial, en donde alguno de los

componentes afecta sólo al siguiente, sino en un proceso multidireccional repetitivo y

permanente, en el cual más de un componente influye en los otros y conforman un sistema

integrado que reacciona dinámicamente a las condiciones cambiantes.”(RODRIGO,

Control Interno y Fraudes con base en los ciclos transaccionales, 2006, pág. Pàg 26)

14

Son 5 componentes:

Figura 1: Componentes del control Interno

Sistema de control debe incorporarse de manera armónica con las actividades

operativas de la organización. Esto ayuda a que se fomente la calidad de la delegación de

poderes, se eviten pérdidas y haya una respuesta rápida ante los cambios.

Entorno del control

Es la base de los demás componentes, aportando disciplina y estructura.

Incluye: la integridad, los valores éticos y la capacidad de los empleados de la

entidad, la filosofía de la Dirección y el estilo de gestión.

La asignación de la autoridad y las responsabilidades, la organización y el desarrollo

de los empleados y la orientación de la Dirección.

Entorno de Control

Evalución de los Riesgos

Actividades de Control

Información

y Comunicación

Supervisión

y MonitoreoComponentes

del Control

Interno

15

Evaluación del riesgo

Primero deben identificarse los objetivos organizacionales, vinculados y coherentes.

Luego deben identificarse y evaluarse los riesgos relevantes que pueden afectar el

alcanzar esos objetivos.

Los riesgos deben ser administrados, atendiendo a la existencia de un medio interno y

externo cambiante.

Control de actividades

Son las políticas y procedimientos que ayudan a asegurar que se toman las medidas

para limitar los riesgos que pueden afectar que se alcancen los objetivos

organizacionales.

Son ejemplos: autorizaciones, verificaciones, conciliaciones, segregación de

funciones, revisiones de rentabilidad operativa, etc.

Información y comunicación

Se debe identificar, ordenar y comunicar en forma oportuna la información necesaria

para que los empleados puedan cumplir con sus obligaciones.

La información puede ser operativa o financiera, de origen interno o externo.

Deben existir adecuados canales de comunicación.

El personal debe ser informado de la importancia de que participe en el esfuerzo de

aplicar el control interno.

Supervisión o monitoreo

Debe existir un proceso que compruebe que el sistema de control interno se mantiene

en funcionamiento a través del tiempo.

La misma tiene tareas permanentes y revisiones periódicas. Estas últimas dependerán

en cuanto a su frecuencia de la evaluación de la importancia de los riesgos en juego.

16

2.2.4 Sistema contable

El sistema contable de una empresa es un conjunto de registros, procedimientos y

equipos que rutinariamente trata con los eventos que afectan su desempeño y posición

financiera.

Con cada uno de estos elementos que conforman un sistema contable, sirve para que

la información financiera se relacione entre sí, manteniendo una razón primordial que es

ayudar a la gerencia a tomar las decisiones de manera más eficiente y efectiva.

Para que un sistema contable ayude a la gerencia a tomar decisiones oportunas, debe

estar siempre enfocado a las necesidades de la empresa, para que permita estandarizar cada

proceso o registro que ayude a que la información financiera sea fácil de interpretar y poder

realizar los análisis de la situación económica de la entidad.

En resumen, toda entidad debe realizar la inversión en un sistema contable para que

ayude a recopilar la información financiera, realizando los registros contables como (Diarios,

Mayores, Movimientos de Inventario etc.) para obtener Estados Financieros reales.

El enfoque del sistema está en las transacciones repetitivas, que casi siempre caen

dentro de una de las cuatro categorías siguientes:

Desembolsos de efectivo

Entradas de efectivos

Adquisición de bienes o servicios, incluyendo la nómina de los empleados

Ventas u otro tipo de entrega de bienes o servicios.

2.2.5 Contabilidad

Es un campo de las ciencias administrativas, que se sustentan en principios

generalmente aceptados, destinados a cumplir con los objetivos de; análisis, registro y control

17

de las transacciones con las finalidades de informar e interpretar la situación económica

financiera y los resultados operacionales alcanzados en cada periodo contable.

Contabilidad, es el arte de recoger, resumir, analizar e interpretar datos financieros,

para obtener así las informaciones necesarias relacionadas con las operaciones de una

organización.

La contabilidad es una rama que se relaciona de manera directa con el aspecto

económico y social, por lo cual tiene una estrecha relación con las siguientes ciencias:

2.2.5.1 La Contabilidad y la Economía.

"La contabilidad es una herramienta que se utiliza en el control de la actividad

económica. Es un artefacto para medir e interpretar ciertos hechos de una empresa que se

expresan en forma cuantitativa. " (http://www.economicas-online.com/cont-

diccionario.htm, 1930)

"La Contabilidad es una ciencia de naturaleza económica, cuyo objeto es el

conocimiento pasado, presente y futuro de la realidad económica, en términos cuantitativos

a todos sus niveles organizativos, mediante métodos específicos, apoyados en bases

suficientemente contrastadas, a fin de elaborar una información que cubra las necesidades

financieras y las de planificación y control internas" (Cañibano, 1979).

Se puede evidenciar que los autores que han construido una definición de

Contabilidad la han ubicado como una ciencia social de naturaleza económica que da cuenta

de la realidad económica patrimonial, que permite igualmente visualizar la situación

financiera de la empresa o negocio, considerada como unidad económica.

En el mismo sentido definen la Contabilidad como una Ciencia que deduce de la

teoría económica y jurídica, entre otras, el conjunto de principios que deben regular el

18

registro ordenado de las operaciones económicas ejecutadas en el desarrollo del objeto

social de un ente económico, a fin de conocer, orientar y cuestionar una actuación

económico-administrativa que permita tomar decisiones a partir del conocimiento pasado,

presente y futuro de la realidad económica, es decir, que dé cuenta del estado y la evolución

de la economía de la empresa, la cual atiende con la información explicativa, predictiva y

de control sobre la medida y agregación del valor de la riqueza y de la renta generada en la

circulación económica entre sujetos privados y públicos.

2.2.5.2 La Contabilidad y la Administración.

"La contabilidad es la ciencia administrativa que tiene por objeto el estudio de los

principios, de las leyes y de las teorías" de los métodos y de los medios, según los cuales se

debe racionalmente desenvolver, efectuar y controlar la parte de la acción administrativa

que tiene su base y su instrumento necesario en el cálculo aplicado a la materia económica-

patrimonial-financiera, en función, en las haciendas económicas y que se desenvuelve de

acuerdo con los criterios de la Matemática, del Derecho Civil, Comercial, Administrativo,

de la Economía y de la Valuación y de otras disciplinas análogas, con el fin inmediato de

juzgar, demostrar, estudiar y controlar constantemente el estado económico, jurídico y

administrativo general y particular de la materia administrable y las resultantes especiales

y generales de la propia administración, poniendo también en evidencia, derechos,

obligaciones y responsabilidades morales y jurídicas, de las personas o personalidad

propias de la hacienda, o de las personas que en ella tuvieron una acción cualquiera.

(Hermann, Pàg 58)

(Koontz.H y H. Weihreich, 1987) plantean que: "la administración es una actividad

esencial; asegura la coordinación de esfuerzos individuales para el logro de metas

grupales. El propósito de todo administrador es establecer un medio ambiente en el cual las

19

personas puedan lograr metas de grupo con la menor cantidad de tiempo, dinero,

materiales e insatisfacciones personales".

( F. Morstein Marx ) la concibe como: "Toda acción encaminada a convertir un

propósito en realidad positiva"…"es un ordenamiento sistemático de medios y el uso

calculado de recursos aplicados a la realización de un propósito".

La contabilidad es de gran importancia porque todas las empresas tienen la

necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá

mayor productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios

aportados por la contabilidad son imprescindibles para obtener información de carácter

legal.

Una es el registro a detalle de las operaciones de la empresa, la otra, es el control,

manejo, supervisión, dirección, y evaluación de los factores - recursos que inciden en la

empresa, tanto humanos y materiales, entre otros.

Con la Contabilidad conoceremos, el detalle de los movimientos de entrada y salida,

y las existencias o saldos de los diferentes rubros, departamentos, materias, productos, etc.

Así como los costos, producto e insumos en la elaboración o fabricación. Y de la mano de

obra asociada a ello.

La administración se encargar, de optimizar el uso y aplicación de ellos, así como de

prever su adquisición, compra, reposición y existencia. Aplicación de programas y

proyectos, evaluación de resultados, medidas correctivas.

Se podría decir, que son gemelas, pero con características completamente distintas,

así como objetivos. La Administración implantara mediadas y proyectos a largo plazo. La

Contabilidad, da resultados e información de manera inmediata, a corto y largo plazo.

20

Esta última, por medio del Balance nos dirá sobre la eficiencia de la empresa, y sus

resultados. La Administración, nos permitirá evaluar, analizar y rectificar las medidas y

acciones que se aplican. Baja producción, costos excesivos, nóminas y recursos humanos

elevados, gastos innecesarios, etc.

2.2.5.3 La Administración y la Contabilidad enfocadas al Control Interno.

El alcance del control interno en el año de 1958 se dividió en dos áreas, que son los

controles contables y los controles administrativos.

La diferencia de uno y otro radica en su origen, ya que mientras el administrativo se

basa en el organigrama, procedimientos y funcionamiento general de la empresa, el contable

es el relativo a la realidad económica y financiera de la empresa.

Control interno administrativo

Control interno contable

2.2.5.3.1 Control Interno Administrativo.

Definición.

Esta clase de control interno se refiere al plan de organización de las actividades de

la empresa como: organigramas, líneas de responsabilidad, métodos encaminados a

promover la eficiencia, sistemas de autorización entre otros. Así mismo se refiere a los

sistemas de movimiento de documentos, requisitos formales. A título de ejemplo podemos

enumerar casos como: control de calidad, sistemas de promoción laboral, análisis al

organigrama, potestad para firmar un cheque y cómo ha de hacerse.

El control administrativo se establece en el SAS-1 (Statementson Auditing

Standards) que en español significa: declaraciones de las normas de auditoría:

21

El control administrativo incluye, pero no se limita al plan de organización,

procedimientos y registros que se relacionan con los procesos de decisión que conducen a

la autorización de operaciones por la administración. Esta autorización es una función de

la administración asociada directamente con la responsabilidad de lograr los objetivos de

la organización y es el punto de partida para establecer el control contable de las

operaciones. (http://fccea.unicauca.edu.co/old/tgarf/tgarfse86.html, s.f.)

En el control interno administrativo se toman en cuenta los controles diseñados, para

de esta manera mejorar la eficiencia operacional. Contienen sobre todo, controles tales como

análisis estadísticos, reportes de operaciones, programas de entrenamientos de personal y

controles de calidad entre otros. En este sentido el control interno administrativo hace

referencia a los métodos, medidas y procedimientos que tienen que ver fundamentalmente

con la eficiencia de las operaciones y con el cumplimiento de las medidas administrativas

impuestas por la gerencia.

El control interno administrativo no está limitado únicamente al plan de la

organización y procedimientos que se relaciona con el proceso de decisión que lleva a la

autorización de intercambios, sino que se relaciona con la eficiencia en las operaciones

establecidas por el ente.

Ejemplos:

Cotización de compras, el más económico.

Es el requisito de que los trabajadores deben ser instruidos en las normas de

seguridad y salud de su puesto de trabajo.

Que los trabajadores de la fábrica lleven siempre su placa de identificación.

La obligatoriedad de un examen médico anual para todos los trabajadores.

22

Estos son procedimientos y métodos que se relacionan con las operaciones de una

empresa y con las directivas, políticas e informes administrativos. Por lo tanto el Control

Interno administrativo se relaciona con la eficiencia en las operaciones establecidas por la

entidad, este control se debe observar y aplicar en todas las fases o etapas del proceso

administrativo.

Con la aplicación del control interno administrativo se protegen los recursos

institucionales que son esencialmente los controles que se establecen y funcionan

independientemente de la contabilidad.

El control administrativo interno debe incluir análisis, estadísticas, informes de

actuación, programas de entrenamiento del personal y controles de calidad de productos o

servicios.

Los elementos del control administrativo interno son:

Desarrollo y mantenimiento de una línea funcional de autoridad.

Clara definición de funciones y responsabilidades.

Un mecanismo de comprobación interna en la estructura de operación con el fin de

proveer un funcionamiento eficiente y la máxima protección contra fraudes,

despilfarros, abusos, errores e irregularidades.

El mantenimiento dentro de la organización de la actividad de evaluación

independiente, representada por la auditoría interna, encargada de revisar políticas,

disposiciones legales y reglamentarias, prácticas financieras y operaciones en general

como un servicio constructivo y de protección para los niveles de dirección y

administración.

23

2.2.5.3.2 Control Interno Contable.

Definición.

Este control se refiere básicamente a los procedimientos que se establecen con

respecto a la actividad de contabilidad, tales como, clasificador de cuentas y contenido de

las mismas, estados financieros, registros y submayores, documentos para captar la

información, etc. El control interno contable comprende la preparación de los estados

contables y financieros, la existencia de los principios contables, y además que se dé el

adecuado cumplimiento de la normativa que se encuentre vigente. Es así que se debe

comprobar que los activos y pasivos existan real y físicamente los mismos que a su vez se

encuentren pertinentemente registrados y clasificados correctamente. Tiene que

comprobarse que los juicios contables con los que se maneja la entidad sean los correctos de

acuerdo a la naturaleza empresarial. Se tendrá que analizar constantemente que las políticas

contables que tengan coherencia en su aplicación de acuerdo con las necesidades de la

empresa y con los principios de ética esenciales. Se debe tener muy en cuenta que la

información que se obtiene de la contabilidad sea de cantidad y calidad suficiente,

competente y pertinente. El control contable comprende el plan de organización y los

procedimientos y registros que se relacionen con la protección de los activos y la

confiabilidad de los registros financieros y por consiguiente se diseñan para prestar

seguridad razonable de que:

a) Las operaciones se ejecuten de acuerdo con la autorización general o

específica de la administración.

b) Se registren las operaciones como sean necesarias para: 1) permitir la preparación

de estados financieros de conformidad con los principios de contabilidad

generalmente aceptados o con cualquier otro criterio aplicable a dichos estados, y 2)

mantener la contabilidad de los activos.

24

c) El acceso a los activos se permite solo de acuerdo con la autorización de la

administración.

Los activos registrados en la contabilidad se comparan a intervalos razonables con

los activos existentes y se toma la acción adecuada respecto a cualquier

diferencia.(http://fccea.unicauca.edu.co/old/tgarf/tgarfse86.html, s.f.)

Objetivos

Proteger los recursos de la organización, buscando su adecuada administración ante

riesgos potenciales y reales que los puedan afectar.

Asegurar la oportunidad, claridad, utilidad y confiabilidad de la información y los

registros que respaldan la gestión de la organización.

Es así que definimos como control interno contable a aquellas medidas que se toman

para contribuir directamente con la protección de los recursos materiales y también los

recursos financieros. Este control se enfoca en controlar que las operaciones que se dan

cotidianamente sean autorizadas adecuadamente y a su vez que los controles aseguren la

exactitud de los registros y la confiabilidad de la información contable que se presenta tanto

a entes internos como externos a la empresa.

Al control contable también se lo conoce como control financiero y está

orientado fundamentalmente hacia el control de las actividades financieras y contables de

una entidad.

Ejemplos:

El método de cómo se efectúan los conteos físicos, parcial mensual y sorpresivo de

los bienes que se tienen en stock. Consiste en los métodos, procedimientos y plan de

organización que se refieren sobre todo a la protección de los activos y brindar la

25

seguridad que las cuentas y los informes financieros sean presentados con la

salvedad suficiente, es decir que estos sean confiables.

El personal debe cumplir con el requerimiento de que un empleado cuyas funciones

envuelven el manejo del dinero; no deba manejar los registros contables, es decir se debe

delegar estas funciones a varios empleados ya sea una persona ingresa el dinero,

mientras que sea otra la que realiza el respectivo ingreso en el sistema, y que un

empleado ajeno a estas actividades, que se encargue en controlar el arqueo del efectivo.

2.2.6 Sistema de procedimientos contables a través de una guía.

2.2.6.1 Guía Contable.

Definición

Una guía contable es un documento que contiene; de forma ordenada la información

y/o instrucciones sobre organización, política y presenta ágilmente los pasos de un proceso

con sus respectivos procedimientos. Es un manual para las personas relacionas con el

proceso contable, apoyando a la administración de las empresa para la toma de decisiones

estratégicas. La guía contable va relacionada con el sistema contable que la empresa

disponga, ya que con la ayuda de los dos permite dar a conocer la relativa información

financiera -contable de la organización.

La importancia de usar una guía contable, en las empresas es fundamental porque

sirven de guía y apoyo para el personal que tiene a cargo las funciones del proceso de control

contable, ya que facilita de esta manera la preparación de reportes y estados financieros en

forma adecuada y oportuna para la toma de decisiones manteniendo de este modo una

uniformidad en los registros e información financiera que se origine y presente a la junta

directiva.

26

Objetivos

Los objetivos son informar y controlar el cumplimiento de las rutinas de trabajo y

evitar su alteración arbitraria.

Simplificar la responsabilidad por fallas o errores.

Facilitar las labores de auditoría; la evaluación del control interno y su vigilancia; que

tanto los socios como los directivos conozcan si el trabajo se está realizando

adecuadamente.

Sirve de guía para la evaluación de la eficiencia operacional.

Ventajas

Son muchas las ventajas al utilizar un guía de procedimientos contables:

Reducir la mala interpretación de las instrucciones.

Facilita la supervisión y ahorrar el tiempo de inspección y ejecución.

Sirve como ayuda para la implementación de un nuevo sistema.

Ayuda en el entrenamiento del personal nuevo.

2.2.6.2 Procedimientos Contables.

Son todos aquellos procesos, secuencia de pasos e instructivos que se utilizan para el registro

de las transacciones u operaciones que realiza una empresa en los libros de contabilidad;

tenemos los siguientes ejemplos:

Recepción de inventarios.

Ventas de productos.

Fabricación de productos.

Registro de estimaciones.

Distribución de inventarios.

27

Objetivos de los procedimientos contables.

El objetivo final será funcionar con un mayor nivel de eficiencias y al menor costo

posible. Es decir, el registro de las operaciones referente a los pagos realizados puede tener

dos formas de contabilización:

Anotando en un principio los desembolsos en una cuenta de propagado y ajustar

posteriormente el consumo del gasto;

y la segunda forma, registrando en gasto el monto del pago y luego ajustar de lo que

realmente debe quedar en preparado. Esta sencilla operación contable, nos hace ver

que se deben establecer procedimientos destinados a guiar el trabajo rutinario de los

empleados en el área contable.

Características de los procedimientos contables:

Registrar y clasificar en los registros permanentes toda la información necesaria que

se encuentre en las operaciones diarias para qué puedan entenderse con facilidad.

Provee información que permita el control de las operaciones de la empresa.

Proporciona información que permita la planeación de las operaciones de las

organizaciones.

Facilita información que permita la toma de decisiones en la empresa.

Resume e informa, o sea, ordena la información registradas y clasificadas en los

estados financieros que muestra las utilidades del período y la situación financiera de

un negocio en una fecha determinada.

Evalúa la gestión de la organización.

28

2.3 Marco Contextual

La empresa de confecciones ''La Fábrica'', se originó en el año 2008, con el nombre de

WINSD LIGHT, como taller artesanal en la producción de prendas de vestir. Esta idea la

tuvieron cinco personas emprendedoras, con el fin de abrir una línea que se dedicara a la

adquisición de materias primas, producción y comercialización de prendas de vestir para el

público en general y para empresas.

A principios del año 2009 deciden abrirse de la empresa cuatro socias, dejando a la

señora Irene Padilla Rúela, sola con la responsabilidad de salir adelante con el taller de

confecciones.

WINSD LIGHT recibió la calificación artesanal No. 109448, teniendo como R.U.C.

1203945637001, y la dirección que tuvo inicialmente fue en las calles García Moreno y Juan

X. Marcos de la ciudad de Babahoyo; y a partir de octubre del año 2009, decide cambiar la

razón social de la empresa con el nombre de ''La Fábrica'', e igualmente cambio de dirección

trasladándose la empresa a la ciudadela La Aventura, quedando como marca comercial

exclusiva de fabricación WINSD LIGHT, cabe recalcar que esta marca comercial, está siendo

reconocida y consumida a nivel nacional.

La empresa ''La Fábrica'', se dedica a la producción y comercialización de uniformes

de escuela, uniformes de empresas públicas y privadas, ropa deportiva, ropa casual, trajes de

noche.

La empresa además de su sitio de producción, también tiene un punto de venta o

distribución, ubicada en las calles Eloy Alfaro entre 10 de agosto y General Barona, donde se

comercializa los bienes producidos al por mayor y menor, tanto para empresas privadas,

como para empresas del sector público a nivel nacional.

29

Objetivos de la Empresa.

El objetivo primordial de la empresa ''La Fábrica'', es procesar los insumos textiles,

entregando al cliente productos de primera calidad en procura de satisfacer el gusto a los

clientes, al mismo tiempo ofrecerles gran variedad de prendas de vestir a particulares y a las

empresas públicas y privadas.

Misión.

La empresa ''La Fábrica'', tiene como misión cumplir con las perspectivas de sus

compradores, ofertando productos de características requeridas a precios bajos, todo en un

contexto de amabilidad y servicio caracterizado en busca del indisoluble agrado de los

clientes, trabajadores, provisores, obteniendo un beneficio razonable que permita una

remuneración adecuada y justa.

Visión

Ser una organización líder en la confección de prendas de vestir, ofertando bienes de

calidad, servicio exhaustivo y caracterizado al cliente con los más eminentes estándares que

permitan a la organización ser lucrativa y competitiva, contando con un personal dedicado,

motivado, empoderado y calificado.

Análisis del departamento de contabilidad.

Dentro de este departamento los procedimientos, políticas, y funciones no se

encuentran definidos, por lo que dificulta el claro, oportuno y verdadero resultados para la

toma de decisiones en la parte financiera, si la empresa está obteniendo utilidad o pérdida, los

resultados no son oportunos.

30

2.4 Marco Conceptual

Entre los términos utilizados frecuentemente en este estudio podemos definir los

siguientes:

Administradores

Personas que administran los sistemas de información.

Eficacia

Capacidad para determinar los objetivos adecuados: hacer lo indicado.

Eficaz

Se refiere al logro de los objetivos en los tiempos establecidos.

Fiabilidad

Probabilidad de que desempeñe la función para la cual ha sido diseñado bajo unas

condiciones determinadas y durante un espacio de tiempo especificado

Guía.

Instrumento administrativo que contiene en forma explícita, ordenada y sistemática

información sobre objetivos, políticas, atribuciones, organización y procedimientos de los

órganos de una institución.

Mejora Continua.

Actividad recurrente para aumentar la capacidad de cumplir los requisitos.

Procedimientos contables.

Operación diaria ordinaria de un sistema particular de cuentas; la o las prácticas que

sigue con un sistema de esta índole.

Procedimientos.

Es una serie de actividades u operaciones ligadas entre sí ejecutadas por un conjunto

de empleados ya sea dentro de un mismo departamento o abarcando varias dependencias.

31

Procesos.

Son una serie de acciones u operaciones que se realizan con sus normas, unos

principios, leyes y reglas.

Programación estructurada.

Técnica de programación que consiste en adaptar al mundo real en un programa

computacional.

Recursos financieros.

Son todas aquellas fuentes de fondo que permite a una persona, empresa, banco o

gobierno allegarse fondos para un determinado propósito.

Recursos Humanos.

Área de una empresa que se encarga de desarrollar y administrar las políticas,

programas, procedimientos que provea una estructura organizativa, eficiente, trabajadores

capaces, oportunidad de progreso, satisfacción en el trabajo y seguridad en el mismo de todos

los trabajadores.

Registro.

Recopilación de información relativa a un área de actividad en un sistema de proceso

de datos

Reportes.

Programa computacional que muestra los datos más importantes.

Usuarios.

Personas que hacen uso de los sistemas de información

32

2.5 Marco Legal

Las Sociedades Anónimas están reguladas a partir del Art. 143 de la Ley de

Compañías, que dice: “La sociedad anónima es una compañía cuyo capital, dividido en

acciones negociables, está formado por la aportación de los accionistas que responden

únicamente hasta el monto de sus acciones. La denominación de esta compañía deberá

contener la indicación de compañía anónima o “sociedad anónima“, o las correspondientes

siglas”.

NIC 1 Presentación de Estados Financieros.

Objetivo.

El objetivo de esta Norma es establecer las bases para la presentación de los estados

financieros con propósito de información general, para asegurar la comparabilidad de los

mismos, tanto con los estados financieros de la propia entidad correspondientes a ejercicios

anteriores, como con los de otras entidades. Esta Norma establece requerimientos generales

para la presentación de los estados financieros, directrices para determinar su estructura y

requisitos mínimos sobre su contenido.

Alcance.

Una entidad aplicará esta Norma al preparar y presentar estados financieros con

propósitos de información general conforme a las Normas Internacionales de Información

Financiera (NIIF).

En otras NIIF se establecen los requerimientos de reconocimiento, valoración y

revelación de información para transacciones y otros sucesos de carácter específico.

Esta Norma no será de aplicación a la estructura y contenido de los estados

financieros intermedios condensados que se elaboren de acuerdo con la NIC 34 Información

financiera intermedia. Sin embargo, los párrafos 15 a 35 se aplicarán a dichos estados

33

financieros. Esta Norma se aplicará de la misma forma en todas las entidades, incluyendo

aquellas que presentan estados financieros consolidados y aquellas que presentan estados

financieros separados, tal como se definen en la NIC 27 Estados financieros consolidados y

separados.

Esta Norma utiliza terminología propia de las entidades con ánimo de lucro,

incluyendo aquéllas pertenecientes al sector público. Si aplican esta Norma entidades que

realizan actividades no lucrativas en el sector privado o en el sector público, podrían verse

obligadas a modificar las descripciones utilizadas para ciertas partidas de los estados

financieros, e incluso a cambiar las denominaciones de los estados financieros.

De forma análoga, las entidades que carecen de patrimonio neto, tal como se define

en la NIC 32 Instrumentos financieros: Presentación (por ejemplo, algunos fondos de

inversión), y aquellas entidades cuyo capital social no es patrimonio neto (por ejemplo,

algunas entidades cooperativas) podrían tener necesidad de adaptar la presentación en los

estados financieros de las participaciones de sus miembros o participantes.

34

Capítulo 3

Marco Metodológico

3.1 Análisis Cualitativos y Cuantitativos de los resultados.

La práctica de técnicas de entrevista, encuesta y observación. Con las antes

mencionadas, es posible obtener la información referente a la situación de algunas entidades

del orden territorial.

Para de esta manera dar a conocer que la empresa encuestada está relacionada con el

tema de investigación o estudio.

3.2 Población y Muestra.

3.2.1 Población.

Es el conjunto de entidades o cosas respecto de los cuales se formula la pregunta de la

investigación, o lo que es lo mismo el conjunto de las entidades a las cuales se refieren las

conclusiones de la investigación.

La población que tomaremos como referencia en la empresa La Fábrica es de diez

trabajadores.

3.2.2 Muestra.

Es la parte de la población que efectivamente se mide, con el objeto de obtener

información acerca de toda la población. La selección de la muestra se hace por un

procedimiento que asegure en alto grado que sea representativa de la población.

35

DATOS:

n= Tamaño de la muestra

E = Error de muestreo (3%)

NC = Nivel de confiabilidad 95%

Z = 1.65

P = Probabilidad de ocurrencia 0.5

Q = Probabilidad de no ocurrencia 1 – 0.5 = 0.5

N = Tamaño de la Población 10

𝑛 = 𝑧2 ∗ 𝑁 ∗ 𝑝 ∗ 𝑞

(𝑁 − 1)𝐸2 + 𝑧2 ∗ 𝑝 ∗ 𝑞

𝑛 = (1.65)2 ∗ 10 ∗ 0.5 ∗ 0.5

(10 − 1)(0.03)2 + (1.65)2 ∗ 0.5 ∗ 0.5

𝑛 = 2.7225 ∗ 2.5

(9)(0.0009) + 2.7225(0.25)

𝑛 = 6.80625

0.0081 + 0.680625

𝑛 = 6.80625

0.688725

𝑛 = 9.8824

𝒏 = 𝟏𝟎

3.3 La encuesta a los gerentes y/o encargados.

El objetivo de la encuesta es obtener información interna acerca de los procedimientos

contables de la empresa ''La Fábrica'', para de esta manera permitir deducir conclusiones y

recomendaciones aceptables y así sugerir una propuesta a la entidad.

36

1.- ¿El sistema de contabilidad de la empresa ''La Fábrica'' está formalmente diseñado?

Tabla 2

Sistema de contabilidad formalmente diseñado.

Nota: Encuesta dirigida a los encargados de la empresa “La Fabrica”.

Figura 2: Sistema de contabilidad formalmente diseñado.

Análisis:

El 80% de los colaboradores indican que la empresa no mantiene un sistema de

contabilidad que este formalmente diseñado y 20% dice que sí.

0

10

20

30

40

50

60

70

80

90

100

Si No Total

Frecuencia

Porcentaje

Frecuencia Porcentaje

Si 2 20%

No 8 80%

Total 10 100%

37

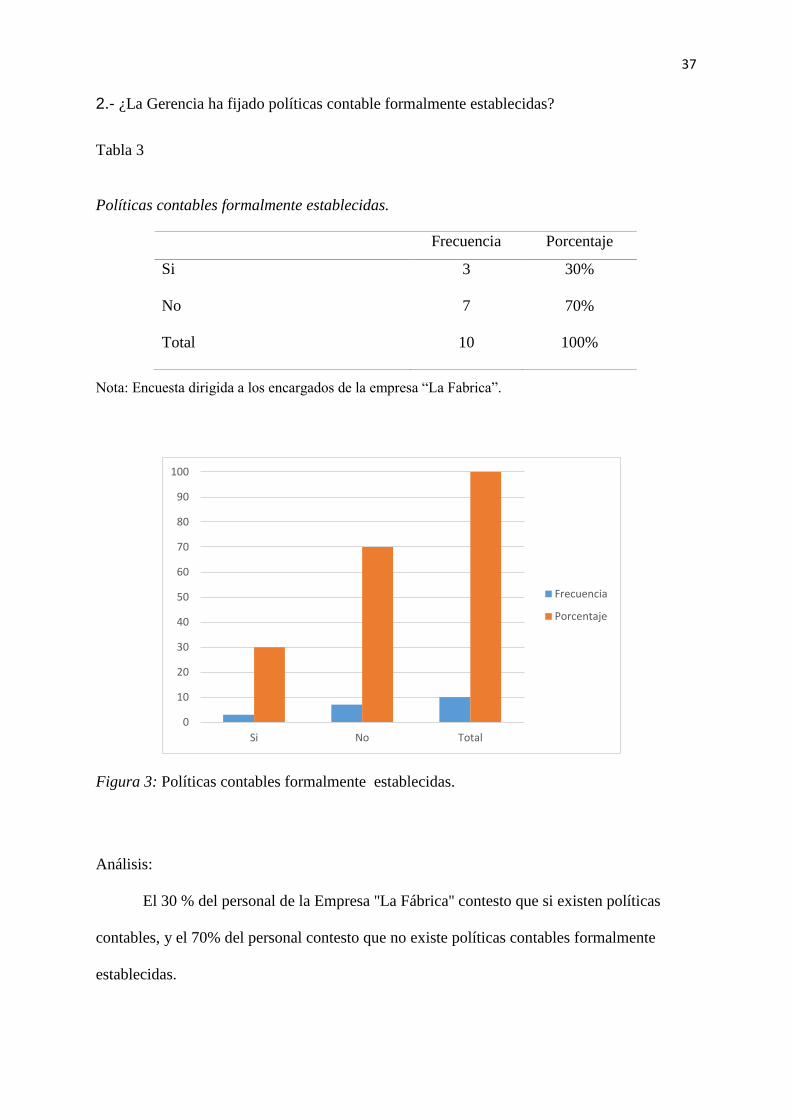

2.- ¿La Gerencia ha fijado políticas contable formalmente establecidas?

Tabla 3

Políticas contables formalmente establecidas.

Nota: Encuesta dirigida a los encargados de la empresa “La Fabrica”.

Figura 3: Políticas contables formalmente establecidas.

Análisis:

El 30 % del personal de la Empresa ''La Fábrica'' contesto que si existen políticas

contables, y el 70% del personal contesto que no existe políticas contables formalmente

establecidas.

Frecuencia Porcentaje

Si 3 30%

No 7 70%

Total 10 100%

0

10

20

30

40

50

60

70

80

90

100