Idiomas

Páginas

Jurídico

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

Presentación general de la oportunidad de desarrollo del parque comercial de automotores

Incluye:

Presentación de la Oportunidad

Informe del Mercado de Vehículos en Colombia

Análisis de cifras del Salón Internacional del Automóvil

Análisis de la Movilidad – Plan Regional de Movilidad y su desarrollo con respecto al Proyecto

Análisis del mercado inmobiliario y desarrollos similares

Proyecto UniAutos

Parque comercial de automotores

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Contenido

2

1. Características principales del proyecto – descripción general y localización regional

2. Análisis de la zona de influencia: Censo Empresarial y Poblacional

3. Desarrollo vial propuesto – Plan Estrategico de Movilidad de la Región

4. Cifras principales del sector automotor - importancia para el proyecto

5. Eleméntos de análisis del mercado inmobiliario en Zona Industrial y Desarrollos similares

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Contenido

3

1. Características principales del proyecto – descripción general y localización regional

2. Análisis de la zona de influencia: Censo Empresarial y Poblacional

3. Desarrollo vial propuesto – Plan Estrategico de Movilidad de la Región

4. Cifras principales del sector automotor - importancia para el proyecto

Localización

Diseño urbanístico – Areas Privadas, Areas Comunes, Distribución

5. Eleméntos de análisis del mercado inmobiliario en Zona Industrial y Desarrollos similares

Perspectiva del diseño de una vitrina

Características principales

Resumen general del proyecto

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Perspectiva general de una vitrina de exhibición y ventas

4Nota: Disposición general de la vitrina – Vehículos en las dimensiones proporcionales

Vitrina de exhibición al aire libre

Vitrina de exhibición cubierta

Parqueadero Clientes

Parqueadero Privado

Ascensor multiporopósitoPersonas y Vehículos

Andén – Galería Peatonal

Vitrina de exhibición al aire libre

Características de la vitrina presentada Lotes 1 al 16Dimensiones Lote – Indicativas al mostradoAncho: 20,40 Largo: 65,00Area Vitrina CubiertaFrente(m): 20,40 Fondo (m): 13,00 Area Planta (m2): 265,20Area Total Cubierta de la vitrina (m2): 795,60Area Vitrina Descubierta (m2): 612

Exbición al aire libre aproximado (Unidades): 40Exhibición al interior (Unidades): 30Total Exhibución (Unidades): 70Parqueos visitantes (Unidades): 15Parqueos Privados (Unidades) 6

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Vista general de una vitrina - 2

5

Primer Piso Segundo Piso Tercer Piso

Vista General Vitrina Primer Piso Vista Vitrina Segundo Piso - Posterior Vista Vitrina Tercer Piso

Nota: Disposición general de la vitrina – Vehículos en las dimensiones proporcionales

20,40 m

13,00 m

Ascensor de vehículos y personas

OficinasEscalera

VitrinaVitrina

Vitrina

Oficinas

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

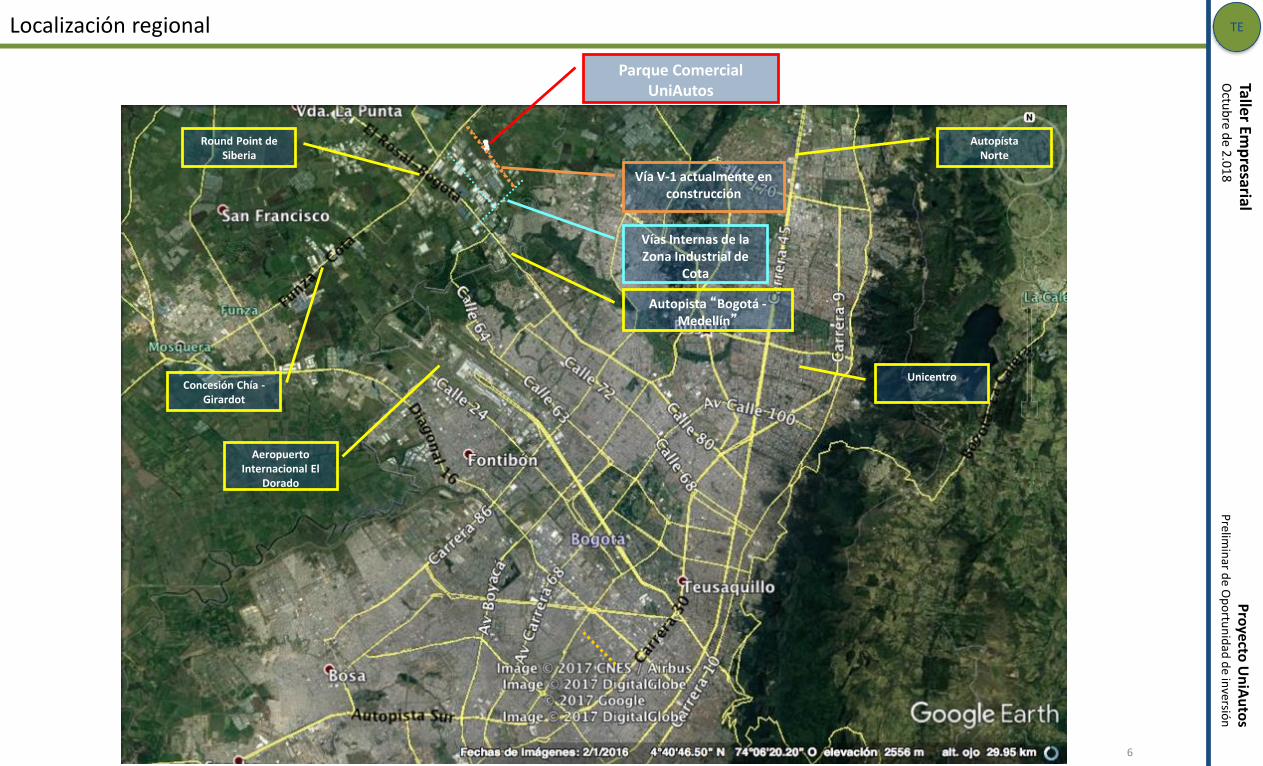

Round Point de Siberia

Aeropuerto Internacional El

Dorado

Parque ComercialUniAutos

Autopista “Bogotá -Medellín”

Concesión Chía -Girardot

Vías Internas de la Zona Industrial de

Cota

Vía V-1 actualmente en construcción

Unicentro

AutopístaNorte

Localización regional

6

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

Vía V-1 actualmente en sub base granular. La pavimentación y

finalización incluida en la licitación

Schlumberger

Praguita Parkparque industrial

Localización en la Zona de Desarrollo Actual de la Zona Industrial de Cota

Los Nogales

Intexmoda

Almacenes Exito

Potrero Chico

Centro ComercialUniAutos

Terminal de Carga de Bogotá

7

Vía V1 Licitación de construcción

adjudicada en Julio de 2.018

Siberia

Autopista “Bogotá -Medellín”

Vía Siberia - Cota

Coordinadora Mercantil

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Diseño Urbanistico aprobado y áreas en venta – Lotes ya Reservados

8

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Diseño urbanístico y áreas de uso privado

9

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Proyecto General – Diagramación general – Descripción de áreas

10

Localización de vitrinas cubiertas

Parqueos compradores

Lotes areas privadas

Locales comerciales

Zona de Juegos para

niños

Acceso y portería

Localización de vitrinas cubiertasLocalización de vitrinas

al aire libre

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Parque comercial de automotores UniAutos - Resumen General del Proyecto

11

•24 lotes comerciales para automotores con áreas entre 860 y 1.480 m2

•Vitrinas al aire libre para exhibición con áreas entre 456 y 1200 m2

•Vitrinas cubiertas con oficinas con áreas modulares de 265, 530, 795 m2

•El área de exhibición es superior al 100% del área del lote en espacio abierto reduciendo la inversión en vitrinas y convirtiéndolo en una gran área comercial

•8 locales para entidades financieras

•2 Áreas para entretenimiento familiar y cuidado de infantes

•15 locales en plazoleta de comidas

•Mas de 340 parqueaderos disponibles para compradores y 144 de uso privado para usuarios

•Seguridad integral: portería con control de acceso para usuarios y compradores

•Cerramiento

Proyecto

•Centro comercial de nicho de mercado en el sector movilidad

•Vigilancia

•Administración única que desarrolla el centro comercial y lo posiciona con beneficios comunes para todos los comerciantes

•Vigilancia centralizada

•Parqueos para compradores

•Zonas comunes para uso de los comerciantes: Pista de pruebas, áreas comerciales para el desarrollo de eventos públicos o privados

•Reglamento de propiedad que permite la competencia en condiciones de igualdad: publicidad al interior, avisos, fachadas y diseños similares de vitrinas

•Zonas de parqueadero de compradores: VIP y generales

Propiedad Horizontal – Centro

Comercial

Unico Centro Comercial de Automotores

con todo en un solo lugar.

Para la familia, los

independientes y las empresas

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Parque comercial de automotores UniAutos - Resumen General del Proyecto – 2

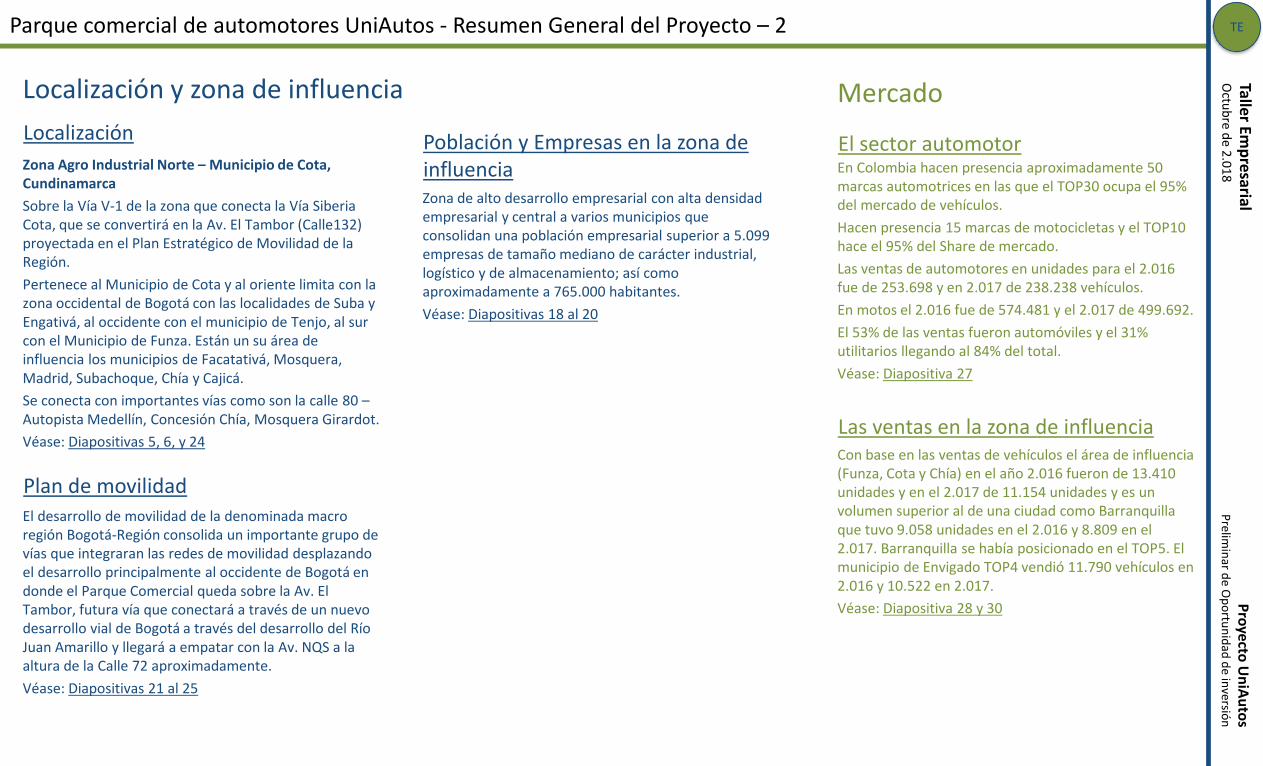

Localización

Zona Agro Industrial Norte – Municipio de Cota, Cundinamarca

Sobre la Vía V-1 de la zona que conecta la Vía Siberia Cota, que se convertirá en la Av. El Tambor (Calle132) proyectada en el Plan Estratégico de Movilidad de la Región.

Pertenece al Municipio de Cota y al oriente limita con la zona occidental de Bogotá con las localidades de Suba y Engativá, al occidente con el municipio de Tenjo, al sur con el Municipio de Funza. Están un su área de influencia los municipios de Facatativá, Mosquera, Madrid, Subachoque, Chía y Cajicá.

Se conecta con importantes vías como son la calle 80 –Autopista Medellín, Concesión Chía, Mosquera Girardot.

Véase: Diapositivas 5, 6, y 24

Plan de movilidadEl desarrollo de movilidad de la denominada macro región Bogotá-Región consolida un importante grupo de vías que integraran las redes de movilidad desplazando el desarrollo principalmente al occidente de Bogotá en donde el Parque Comercial queda sobre la Av. El Tambor, futura vía que conectará a través de un nuevo desarrollo vial de Bogotá a través del desarrollo del Río Juan Amarillo y llegará a empatar con la Av. NQS a la altura de la Calle 72 aproximadamente.

Véase: Diapositivas 21 al 25

Las ventas en la zona de influenciaCon base en las ventas de vehículos el área de influencia (Funza, Cota y Chía) en el año 2.016 fueron de 13.410 unidades y en el 2.017 de 11.154 unidades y es un volumen superior al de una ciudad como Barranquilla que tuvo 9.058 unidades en el 2.016 y 8.809 en el 2.017. Barranquilla se había posicionado en el TOP5. El municipio de Envigado TOP4 vendió 11.790 vehículos en 2.016 y 10.522 en 2.017.

Véase: Diapositiva 28 y 30

Población y Empresas en la zona de influenciaZona de alto desarrollo empresarial con alta densidad empresarial y central a varios municipios que consolidan una población empresarial superior a 5.099 empresas de tamaño mediano de carácter industrial, logístico y de almacenamiento; así como aproximadamente a 765.000 habitantes.

Véase: Diapositivas 18 al 20

El sector automotorEn Colombia hacen presencia aproximadamente 50 marcas automotrices en las que el TOP30 ocupa el 95% del mercado de vehículos.

Hacen presencia 15 marcas de motocicletas y el TOP10 hace el 95% del Share de mercado.

Las ventas de automotores en unidades para el 2.016 fue de 253.698 y en 2.017 de 238.238 vehículos.

En motos el 2.016 fue de 574.481 y el 2.017 de 499.692.

El 53% de las ventas fueron automóviles y el 31% utilitarios llegando al 84% del total.

Véase: Diapositiva 27

Localización y zona de influencia Mercado

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Parque comercial de automotores UniAutos - Resumen General del Proyecto – 3

Las vitrinas de vehículosLas vitrinas están compuestas por lotes entre 860,04 m2 y 1.669,34 m2 con áreas privadas entre 675,24 m2 y 1414,75 m2.

En los lotes se construirán vitrinas con áreas en planta desde 260,1 m2, con 3 pisos hasta de 4,5º m libres entre placas con una altura total máxima de 15 m.

Las fachadas serán en vidrio y son vitrinas hacia el interior del parque comercial.

Las zonas al aire libre de los lotes se utilizarán como áreas de exhibición de vehículos que complementan las áreas de exhibición de las vitrinas.

En el lote No. 21 es el mas pequeño de 860,04 m2 posee las siguientes características: un área neta de exhibición al aire libre de 415,14 m2 con un área neta de exhibición de 1.195,44 m2 .

El lote No. 19 es el mas grande con 1.668,35 m2 con un área neta de exhibición al aire libre de 637 m2 con un área de vitrinas construida de 2.333,25 m2 con un área neta de exhibición de 2.970,25 m2.

Cada lote en la zona de acceso tiene áreas para parqueaderos para visitantes de libre utilización y hasta 6 parqueaderos de utilización exclusiva.

Todos los lotes y vitrinas deben cumplir con el reglamento urbanístico y arquitectónico así como con los manuales de convivencia.

Los lotes están divididos con cercas vivas de tamaños pequeño con altura máxima de 0,40 m, existe circulación peatonal al frente de cada uno de las vitrinas y de los lotes buscando la libre movilidad de los compradores.

Los techos de las vitrinas tendrán paneles solares para la generación de energía.

Locales comercialesEn el Lote 25 se localizará una zona comercial con locales para entidades financieras, trámites de la secretaría de movilidad del Municipio de Cota, plazoleta de comidas y un local para el entretenimiento y cuidado de menores de edad.

Los locales tendrán áreas entre 100 y 200 m2.

La plazoleta de comidas tendrá 15 locales comerciales con cocina interior de aproximadamente 40 m2 y un área interna común de 900 m2 que incluye baterías de baños.

Descripción de las Areas

Pista de pruebas

Existe una pista de prueba de 250 m de longitud con dos carriles c/u de 3,00 m es ancho para hacer pruebas de ruta por los compradores al interior del parque comercial en un ambiente seguro y libre de riesgos ya que se encuentra aislada y protegida.

Oficinas de Administración, Guardería y otra facilidades

Oficinas para la administración de 40 m2

Salón Multiusos y para Guardería y Juegos 120 m2

Parque Infantil externo y contiguo a la administración

Terraza multiusos sobre la administración

Cocina y salón comedor para empleados 40 m2

Cuarto de basuras

Portería general

Las vitrinas – facilidades al interior del centro comercial y áreas

Descripción Area en m2

Area total del predio 47.110,26

Areas privadas 32.913,72

Areas comunes 14.196.54

Areas de vías internas 5.374,13

Areas de andenes 994,80

Areas de aislamientos 5.812,40

Areas construidas de uso común 312,93

Facilidades internas TerrazasEn la cubierta de la zona de los locales comerciales se encontrará una terraza comercial complementaria a la plazoleta de comidas.

Tendrá las facilidades de acomodación de mesas y sombrillas, así como baterías de baños, cocinas y Bar-BQ, barras de bar, toldos protectores y ventanales rompevientos.

Parque infantilEn la zona verde localizada al costado oriental se destinó un área de juegos para menores de edad en espacio que permitirá a los visitantes tener un lugar seguro para encargar el cuidado de sus hijos mientras visitan las vitrinas.

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Resumen General del Proyecto - Cuadro de áreas

14

Nota: El proyecto puede tener modificaciones que impliquen la variación de estas áreas. Al momento de efectuar la compra estarán completamente definidas las características finales del proyecto.Este documento no representa una oferta comercial vinculante

Descripció

nUso

Dimensione

s Vitrina

(Frente)

Dimensione

s Vitrina

(Fondo)

Area Total

del Lote

Area Lotes -

Acumulada

Areas

Privadas de

los Lotes

Area de

ocupación en

planta. Area

construida

de Vitrinas /

Locales y

Comunes

Area

Ocupación

Acumulada

Area de

vitrinas de

exhibición

al aire libre

Area

Construida

de Vitrinas

1, 2 y 3

piso. (En

cada Lote)

Area Total

Construcció

n (por Lote)

Area

Construcció

n

Acumulada

Area total

de

Exibición

Area de

Exhibición

vs. Area

Lote

Porcentaje

de área

construida

con respecto

al área

privada del

lote

Lote 1 Vitrinas Norte 20,40 13,00 1.326,00 1.326,00 877,20 265,20 265,20 612,00 795,60 795,60 795,60 1.407,60 106,2% 90,70%

Lote 2 Vitrinas Norte 20,40 13,00 1.326,00 2.652,00 877,20 265,20 530,40 612,00 795,60 795,60 1.591,20 1.407,60 106,2% 90,70%

Lote 3 Vitrinas Norte 20,40 13,00 1.326,00 3.978,00 877,20 265,20 795,60 612,00 795,60 795,60 2.386,80 1.407,60 106,2% 90,70%

Lote 4 Vitrinas Norte 20,40 13,00 1.326,00 5.304,00 877,20 265,20 1060,80 612,00 795,60 795,60 3.182,40 1.407,60 106,2% 90,70%

Lote 5 Vitrinas Norte 20,40 13,00 1.326,00 6.630,00 877,20 265,20 1326,00 612,00 795,60 795,60 3.978,00 1.407,60 106,2% 90,70%

Lote 6 Vitrinas Norte 20,40 13,00 1.326,00 7.956,00 877,20 265,20 1591,20 612,00 795,60 795,60 4.773,60 1.407,60 106,2% 90,70%

Lote 7 Vitrinas Norte 20,40 13,00 1.326,00 9.282,00 877,20 265,20 1856,40 612,00 795,60 795,60 5.569,20 1.407,60 106,2% 90,70%

Lote 8 Vitrinas Norte 20,40 13,00 1.326,00 10.608,00 877,20 265,20 2121,60 612,00 795,60 795,60 6.364,80 1.407,60 106,2% 90,70%

Lote 9 Vitrinas Norte 20,40 13,00 1.326,00 11.934,00 877,20 265,20 2386,80 612,00 795,60 795,60 7.160,40 1.407,60 106,2% 90,70%

Lote 10 Vitrinas Norte 20,40 13,00 1.326,00 13.260,00 877,20 265,20 2652,00 612,00 795,60 795,60 7.956,00 1.407,60 106,2% 90,70%

Lote 11 Vitrinas Norte 20,40 13,00 1.326,00 14.586,00 877,20 265,20 2917,20 612,00 795,60 795,60 8.751,60 1.407,60 106,2% 90,70%

Lote 12 Vitrinas Norte 20,40 13,00 1.326,00 15.912,00 877,20 265,20 3182,40 612,00 795,60 795,60 9.547,20 1.407,60 106,2% 90,70%

Lote 13 Vitrinas Norte 20,40 13,00 1.356,60 17.268,60 907,80 265,20 3447,60 642,60 795,60 795,60 10.342,80 1.438,20 106,0% 87,64%

Lote 14 Vitrinas Norte 20,40 13,00 1.397,47 18.666,07 948,47 265,20 3712,80 683,27 795,60 795,60 11.138,40 1.478,87 105,8% 83,88%

Lote 15 Vitrinas Norte 20,40 13,00 1.438,40 20.104,47 989,77 265,20 3978,00 724,57 795,60 795,60 11.934,00 1.520,17 105,7% 80,38%

Lote 16 Vitrinas Norte 20,40 13,00 1.480,50 21.584,97 1.018,75 265,20 4243,20 753,55 795,60 795,60 12.729,60 1.549,15 104,6% 78,10%

Lote 17 Vitrinas Sur 43,00 12,75 1.345,00 22.929,97 1.075,00 548,25 4791,45 526,75 1644,75 1.644,75 14.374,35 2.171,50 161,4% 153,00%

Lote 18 Vitrinas Sur 43,00 12,75 1.345,00 24.274,97 1.075,00 548,25 5339,70 526,75 1644,75 1.644,75 16.019,10 2.171,50 161,4% 153,00%

Lote 19 Vitrinas Sur 61,00 12,75 1.668,35 25.943,32 1.414,75 777,75 6117,45 637,00 2333,25 2.333,25 18.352,35 2.970,25 178,0% 164,92%

Lote 20 Vitrinas Sur 55,20 12,75 1.397,39 27.340,71 1.174,07 703,80 6821,25 470,27 2111,40 2.111,40 20.463,75 2.581,67 184,7% 179,84%

Lote 21 Vitrinas Sur 20,40 12,75 920,04 28.260,75 675,24 260,10 7081,35 415,14 780,30 780,30 21.244,05 1.195,44 129,9% 115,56%

Lote 22 Vitrinas Sur 20,40 12,75 860,04 29.120,79 675,24 260,10 7341,45 415,14 780,30 780,30 22.024,35 1.195,44 139,0% 115,56%

Lote 23 Vitrinas Sur 20,40 12,75 885,83 30.006,62 700,94 260,10 7601,55 440,84 780,30 780,30 22.804,65 1.221,14 137,9% 111,32%

Lote 24 Vitrinas Sur 19,08 12,75 1.328,49 31.335,11 1.084,20 243,27 7844,82 840,93 729,81 729,81 23.534,46 1.570,74 118,2% 67,31%

Lote 25

Lote de

Locales

comerciales (2

pisos)

1.578,88 32.913,99 1.067,10 1067,10 8911,92 1067,10 2.134,20 25.668,66 100,00%

Areas

Comunes

Administración

, Subestación

y Basuras

321,93 33.235,92 321,93 321,93 9233,85 321,93 25.990,59

Totales 33.235,92 23.654,66 9.233,85 14.420,81 24.601,56 25.990,59 25.990,59 37.955,27

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Parque comercial de automotores UniAutos - Resumen General del Proyecto – 4

Precio de vitrinas y localesEl precio de lanzamiento para las primeros 5 unidades tendrá un descuento del 5% sobre el precio de lista, las últimas 5 unidades tendrán un incremento del 10% en el precio de lista inicial:

El valor del terreno urbanizado es de COP$650.000 /m2

y el valor de la vitrina es de COP$1.950.000 /m2.

Valor Aproximado Inversión en lote mas pequeño con un área de exhibición de 1.165 m2 es de COP$2.080 millones.

El lote mas grande con un área de exhibición de 2.970,35 m2 tendrá un valor de COP$5.635 millones.

Precios de Ventas / Arriendo

Modalidades de ventasVenta:

Se venden los lotes independientes y se construyen las vitrinas según los requerimientos y de acuerdo con la modularidad que quiera el cliente.

Pago del 20% de cuota inicial, 20% según el avance de las obras a los 6 meses y contra la entrega el saldo del 60%.

Leasing

Se adquiere el bien con un pago inicial del 20% . Contrato de largo plazo con la entidad financiera.

Arrendamiento

Pago del 20% del valor del bien a modo de anticipo de arrendamientos que se distribuye en un periodo de 5 años y reduce el valor del canon de arrendamiento. El valor del canon de arrendamiento del 0,75% del valor comercial del bien, mas el 0,5% de las ventas mensuales.

AdministraciónLa administración del centro comercial estará definida por los costos directos de los servicios prestados por el centro comercial:

Servicios Directos:

Vigilancia y Seguridad, Servicios Públicos Comunales, Mantenimiento, Iluminación, personal de administración.

Indirectos:

Mercadeo y Publicidad del Centro Comercial

ParqueaderosEl servicio de parqueadero para los compradores inicialmente será gratuito, posteriormente se fijará una tarifa que permita efectuar un adecuado servicio de vigilancia y seguridad del centro comercial, tanto de visitantes como de residentes.

Precio de servicios adicionales

Salones comunalesLos residentes podrán acceder a las zonas comunes y hacer uso de estas, para los salones de eventos del centro comercial pagarán una tarifa que establecerá la administración en conjunto con la copropiedad.

CompraCarta de intención no vinculante

Separación

Promesa de Compraventa

Contrato de Compraventa

Entrega

Se puede acceder a financiación

Proceso de adquisición

LeasingCarta de intención no vinculante

Separación

Carta de intención vinculante para efectuar contrato de Leasing

Contrato de Leasing

Entrega

ArrendamientoCarta de intención no vinculante

Carta de intención vinculante para efectuar contrato de arrendamiento

Contrato de Arrendamiento

Entrega

GarantíasEl proceso se efectuará mediante contrato de fiducia con una fiduciaria de primer nivel tanto para la compra como para los Contratos de Leasing y Arrendamiento.

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

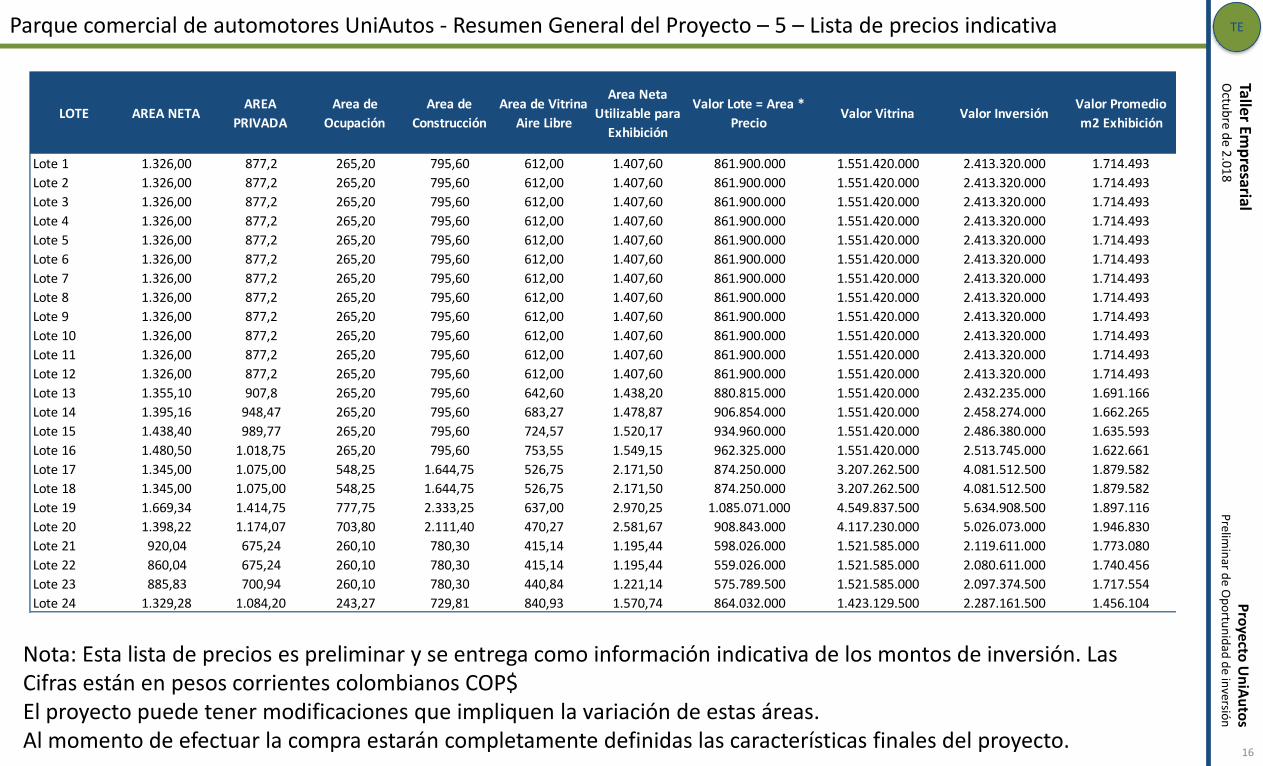

8Parque comercial de automotores UniAutos - Resumen General del Proyecto – 5 – Lista de precios indicativa

16

Nota: Esta lista de precios es preliminar y se entrega como información indicativa de los montos de inversión. Las Cifras están en pesos corrientes colombianos COP$El proyecto puede tener modificaciones que impliquen la variación de estas áreas. Al momento de efectuar la compra estarán completamente definidas las características finales del proyecto.

LOTE AREA NETAAREA

PRIVADA

Area de

Ocupación

Area de

Construcción

Area de Vitrina

Aire Libre

Area Neta

Utilizable para

Exhibición

Valor Lote = Area *

PrecioValor Vitrina Valor Inversión

Valor Promedio

m2 Exhibición

Lote 1 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 2 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 3 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 4 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 5 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 6 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 7 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 8 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 9 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 10 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 11 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 12 1.326,00 877,2 265,20 795,60 612,00 1.407,60 861.900.000 1.551.420.000 2.413.320.000 1.714.493

Lote 13 1.355,10 907,8 265,20 795,60 642,60 1.438,20 880.815.000 1.551.420.000 2.432.235.000 1.691.166

Lote 14 1.395,16 948,47 265,20 795,60 683,27 1.478,87 906.854.000 1.551.420.000 2.458.274.000 1.662.265

Lote 15 1.438,40 989,77 265,20 795,60 724,57 1.520,17 934.960.000 1.551.420.000 2.486.380.000 1.635.593

Lote 16 1.480,50 1.018,75 265,20 795,60 753,55 1.549,15 962.325.000 1.551.420.000 2.513.745.000 1.622.661

Lote 17 1.345,00 1.075,00 548,25 1.644,75 526,75 2.171,50 874.250.000 3.207.262.500 4.081.512.500 1.879.582

Lote 18 1.345,00 1.075,00 548,25 1.644,75 526,75 2.171,50 874.250.000 3.207.262.500 4.081.512.500 1.879.582

Lote 19 1.669,34 1.414,75 777,75 2.333,25 637,00 2.970,25 1.085.071.000 4.549.837.500 5.634.908.500 1.897.116

Lote 20 1.398,22 1.174,07 703,80 2.111,40 470,27 2.581,67 908.843.000 4.117.230.000 5.026.073.000 1.946.830

Lote 21 920,04 675,24 260,10 780,30 415,14 1.195,44 598.026.000 1.521.585.000 2.119.611.000 1.773.080

Lote 22 860,04 675,24 260,10 780,30 415,14 1.195,44 559.026.000 1.521.585.000 2.080.611.000 1.740.456

Lote 23 885,83 700,94 260,10 780,30 440,84 1.221,14 575.789.500 1.521.585.000 2.097.374.500 1.717.554

Lote 24 1.329,28 1.084,20 243,27 729,81 840,93 1.570,74 864.032.000 1.423.129.500 2.287.161.500 1.456.104

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Resumen de áreas por usos – índices de ocupación y construcción

17

DescripciónAreas de

Ocupación

Areas de

Construcción

Area Lote 47.110,26

Total Area Lotes Privados 33.235,92

Area Total de Ocupación Privada 9.233,85

Area Total de Construcción Vitrinas - Oficinas internas 23.443,56

Area Total de Construcción Locales - Dos pisos 2.134,20

Sub Totales 9.233,85 25.577,76

Area Total de Oficinas de Administración 192,00 192,00

Area Total de Subestación 70,93 70,93

Area Total de Basuras 50,00 50,00

Area Total de Portería 9,00 9,00

Subtotal Areas Comunes y Servicios Internos 321,93 321,93

Area de Cesión 607,15

Totales 9.555,78 25.899,69

Índice de Ocupación 19,60%

Índice de Construcción Privada - Vendible 54,29%

Índice de Construcción Privado y Servicios Comunales 54,98%

Los índices de construccion pueden aumentarse por las condiciones de la licencia

Area de Vías - Incluye parqueaderos comunales 5.374,13

Area de Cesión Vial 607,15

Area de Aislamientos 13.309,00

Area Libre 32.502,28

Area Neta Urbanizable 14.929,91

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Contenido

18

1. Características principales del proyecto – descripción general y localización regional

2. Análisis de la zona de influencia: Censo Empresarial y Poblacional

3. Desarrollo vial propuesto – Plan Estrategico de Movilidad de la Región

4. Cifras principales del sector automotor - importancia para el proyecto

Corredores industriales y censo empresarial

Censo poblacional y población en el área de influencia

5. Eleméntos de análisis del mercado inmobiliario en Zona Industrial y Desarrollos similares

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

Corredores Industriales

En el estudio de mercado efectuado por la firma Aguirre Newman han sido definidos 4corredores industriales los cuales fueron delimitados teniendo en cuenta tanto laconcentracion de parques industriales, como el potencial de crecimiento. Vale la penaaclarar que en Bogotá existen mas clusteres industriales, pero estos se encuentran en sumayoria a la calle y no en conjunto cerrado. Para el estudio son tomados en consideracionlos parques industriales con bodegas que superen los 800 metros cuadrados de área y condestinacion de almacenamiento, logistica o flexible.

Fontibon

Este corredor se encuentra dentro del perimetro urbano de la ciudad y muy proximo allimite occidental de la misma. Se extiende en sentido oriental hasta la Avenida Boyacá yrodea estrategicamente el Aeropuerto Internacional el Dorado. Se conecta directamentecon la Avenida Las Americas y se encuentra proximo a la avenida Calle 80, lo cual permitela conexion con las principales ciudades del pais. Este sector es uno de los asentamientosindustriales mas antiguos de la ciudad, se caracteriza por tener una importante presenciade bodegas clase B, asi como la Zona Franca de Bogotá. El mercado en este corredor es depoca rotacion y alta ocupacion, sin embargo se ha evidenciado en los ultimos anos unatendencia decreciente de la misma, principalmente en la Zona Franca.

Calle 80

Este corredor está localizado sobre la Autopista Medellin Bogotá colindando por el surcon el rio Bogotá, hasta el sector conocido como Puente de Piedra, con la via quecomunica el municipio de Subachoque con Madrid. Asi mismo se extiende sobre la viaFunza – Cota desde el peaje de Funza hasta el kilometro 3 luego del cruce con la AutopistaMedellin. Este corredor es el más importante de la ciudad pues concentra la mayordensidad de espacios industriales, además su proyeccion de crecimiento supera en masdel doble la de los otros mercados de la capital. Pese a la baja disponibilidad de espaciosconstruidos, cuenta con una elevada oferta de terrenos para desarrollar construcciones ala medida en concordancia con la tendencia dominante del mercado durante los ultimosanos. Comprende los municipios de Cota, Tenjo y Funza, los cuales solo permitenconstrucciones con bajo y medio impacto ambiental.

Sabana Sur

Este Corredor se extiende sobre la troncal de occidente (Via Bogotá - Mosquera) desde laronda del rio Bogotá hasta el municipio de Madrid, además de abarcar la via Funza – Cotadesde la Troncal de Occidente hasta el peaje que limita con el municipio de Cota. Suconsolidacion industrial toma fuerza luego de la segunda mitad de la decada del 2000 y se

caracteriza por ofrecer espacios industriales de altas especificaciones y grandes áreas.Existe una importante oferta de espacios construidos en este corredor sin que elloimplique baja disponibilidad de lotes para construcciones a la medida. Su proyeccion decrecimiento sigue en expansion con el ingreso de nuevos proyectos en los ultimos anos.

Zona Norte

Este corredor se encuentra a un poco más de 15 kilometros de la salida Norte de Bogotá yse extiende 8 kilometros sobre la Autopista Norte desde el municipio de Tocancipá,pasando por Gachancipá hasta el peaje El Roble. Es el corredor más joven del mercado dela capital con cerca de 10 anos de antiguedad. Se destaca en este sector la presencia deimportantes empresas como Coca Cola Femsa, Ebel, Kimberly, Quala, entre otros. Pese aque este corredor no cuenta con gran cantidad de parques industriales, algunos de estosson bastante representativos por su área. El suelo en estos municipios tiene permitido eluso industrial de alto impacto, razon que influye en la preferencia de construir bodegas ala medida, sin embargo hay buena disponibilidad de bodegas ya construidas.

Población empresarial estimada en la zona de influencia

Enlos corredores Calle 80 y Sabana Sur se encuentran aproximadamente 2.500 empresaslocalizadas tanto en los parques industriales como en sus propios desarrollos.

En Cota segun Universia (Base de datos) están 1.959 empresas -https://guiaempresas.universia.net.co/localidad/COTA/?qPagina=66. En una consulta enla misma base de datos aparecieron un total de 5.099 empresas -https://guiaempresas.universia.net.co/departamento/CUNDINAMARCA/ . En el informede empresas de Portafolio aparecen 1.805 empresas.

Corredores industriales de la sabana de Bogotá – Población empresarial estimada en la zona de influencia

19

Municipio Empresas

Cota 1805

Chía 407

Mosquera 1367

Funza 1138

Tenjo 382

Total 5099

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

El censo población (DANE) y Alcaldía Mayor de Bogotá, permiten determinar el total de lapoblación en el área de influencia en los municipios vecinos y de las localidades deEngativá y Suba están en el área de influencia directa.

Se estima que no toda la población estará localizada en el área de influencia porconsideraciones como distancia y facilidades de transporte. Se estimó un porcentajeprobable de población en la zona de influencia con el objetivo de entender el potencialdel mercado en la zona.

Los municipios que están localizados en los corredores industriales tienen una poblaciónflotante que puede llegar a duplicar la población residente en el municipio; sin embargo,estas cifras no han sido consideradas al no tener certeza del lugar de orígen de estapoblación y es posible que se presenten fenómenos de transporte intermunicipal que noafecten el volúmen total de población beneficiada.

Censo poblacional y población en el área de influencia

20

Municipio / LocalidadPoblación

Censada

% Población en

zona de influencia

Población

Beneficiada en el

Area de Influencia

Cota 26.463 100% 26.463

Funza 135.752 75% 101.814

Tenjo 20.179 100% 20.179

Subachoque 17.077 100% 17.077

Madrid 82.118 50% 41.059

Mosquera 17.783 50% 8.892

Subtotal Municipios Cercanos 299.372 72% 215.484

Localidad Engativá 883.319 25% 220.830

Localidad Suba 1.315.509 25% 328.877

Subtotal Localidades Bogotá 2.198.828 25% 549.707

Total 2.498.200 31% 765.191

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Contenido

21

1. Características principales del proyecto – descripción general y localización regional

2. Análisis de la zona de influencia: Censo Empresarial y Poblacional

3. Desarrollo vial propuesto – Plan Estrategico de Movilidad de la Region

4. Cifras principales del sector automotor - importancia para el proyecto

Bogotá y municipios aledaños

Infraestructura vial de soporte

Vías en construcción e implantación del proyecto

6. Eleméntos de análisis del mercado inmobiliario en Zona Industrial y Desarrollos similares

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

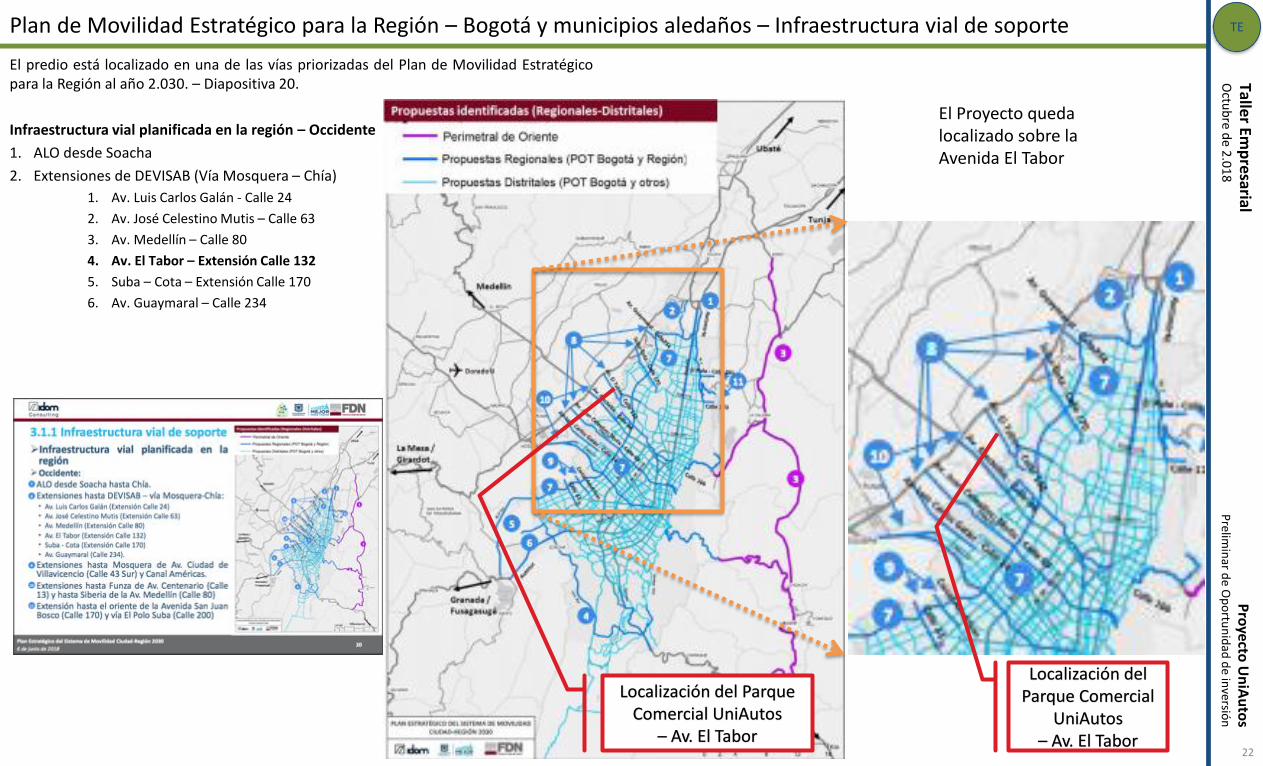

El predio está localizado en una de las vías priorizadas del Plan de Movilidad Estratégicopara la Región al año 2.030. – Diapositiva 20.

Infraestructura vial planificada en la región – Occidente

1. ALO desde Soacha

2. Extensiones de DEVISAB (Vía Mosquera – Chía)

1. Av. Luis Carlos Galán - Calle 24

2. Av. José Celestino Mutis – Calle 63

3. Av. Medellín – Calle 80

4. Av. El Tabor – Extensión Calle 132

5. Suba – Cota – Extensión Calle 170

6. Av. Guaymaral – Calle 234

Plan de Movilidad Estratégico para la Región – Bogotá y municipios aledaños – Infraestructura vial de soporte

22

Localización del Parque Comercial

UniAutos – Av. El Tabor

Localización del Parque Comercial UniAutos

– Av. El Tabor

El Proyecto queda localizado sobre la Avenida El Tabor

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

El predio está localizado en una de las vías priorizadas del Plan de Movilidad Estratégicopara la Región al año 2.030. – Diapositiva 20.

Infraestructura vial de soporte

1. ALO desde Soacha

2. Extensiones de DEVISAB (Vía Mosquera – Chía)

1. Av. Luis Carlos Galán - Calle 24

2. Av. José Celestino Mutis – Calle 63

3. Av. Medellín – Calle 80

4. Av. El Tabor – Extensión Calle 132

5. Suba – Cota – Extensión Calle 170

6. Av. Guaymaral – Calle 234

3. Estructurar la red regional

1. Vía Cota Chía

2. Convertir la Vía Mosquera – Funza – Cota – Chía en un corredor de movilidadsostenible

Plan de Movilidad Estratégico para la Región – Bogotá y municipios aledaños – Infraestructura vial de soporte - 2

23

Localización del Parque Comercial

UniAutos– Av. El Tabor

Vía Chía - Girardot

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Vías en Construcción e Implantación del proyecto

24

Vía V-1Estado Actual: Licitación para efectuar

las obras fue adjudicada en Julio de 2.018 y está en proceso de

construcción

Parque ComercialUni-Auto

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

Conclusión del plan vial

La Vía V-1 que se adjudicó la licitación de construcción en Julio de 2.018 y que preveé unaduración de máximo 12 meses dará apertura al circuito que se genera entre la Calle 80 y la VíaSiberia – Cota. Esta es la vía mas importante al interior de la zona industrial de Cota después de laCalle 80.

El Plan de Movilidad Estratégico 2.030 considera la construcción de la Av. El Tambor en la ciudadde Bogotá y esta empatará con la V-1 de Cota, según la articulación de los Planes deOrdenamiento Territoria y el PME 2.030; por lo tanto, esta vía será una importante arteria vialque se extenderá desde la Vía Siberia – Cota hasta aproximadamente la Av. NQS a la altura de laCalle 72.

El desarrollo tanto de la Zona Industrial de Cota como su integración con Bogotá consolidará unsistema empresarial y poblacional muy importante en donde la presencia de establecimientos decomercio se hará indispensable y dar el primer paso en posicionamiento será fundamental para lapresencia de los comerciantes de vehículos en la zona.

25

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Contenido

26

1. Características principales del proyecto – descripción general y localización regional

2. Análisis de la zona de influencia: Censo Empresarial y Poblacional

3. Desarrollo vial propuesto – Plan Estrategico de Movilidad de la Región

4. Cifras principales del sector automotor – importancia para el proyecto

5. Eleméntos de análisis del mercado inmobiliario en Zona Industrial y Desarrollos similares

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversio

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

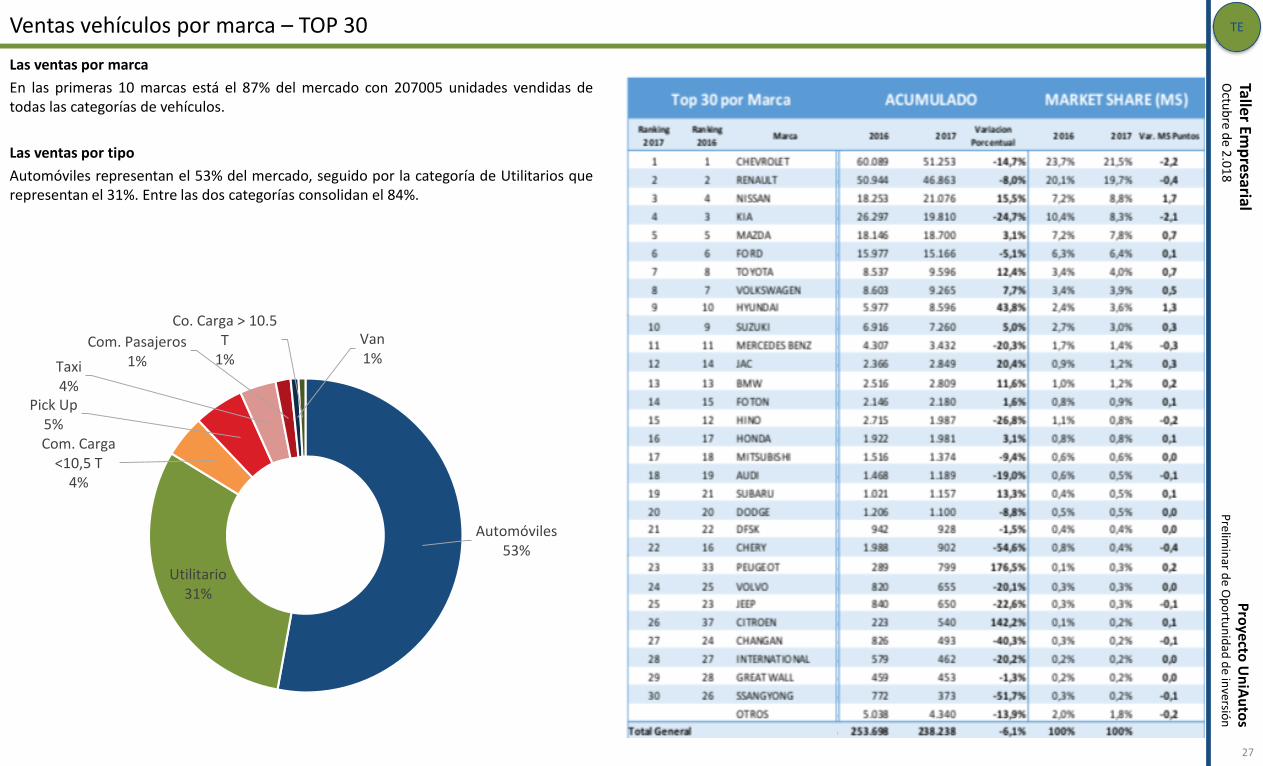

Las ventas por marca

En las primeras 10 marcas está el 87% del mercado con 207005 unidades vendidas detodas las categorías de vehículos.

Las ventas por tipo

Automóviles representan el 53% del mercado, seguido por la categoría de Utilitarios querepresentan el 31%. Entre las dos categorías consolidan el 84%.

Ventas vehículos por marca – TOP 30

27

Automóviles53%

Utilitario31%

Com. Carga <10,5 T

4%

Pick Up5%

Taxi4%

Com. Pasajeros1%

Van1%

Co. Carga > 10.5 T

1%

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Ventas vehiculos por ciudad – TOP 30

28

Ventas por ciudadLas ventas por ciudad muestran una importante participación de dos municipios del la zona de influencia directa:Cota con 3.133, Chía con 2.173 y Funza con 5.848; consolidando 11.154 vehículos en el año 2.017 representando el 4,6% del total de vehículos del año 2.017. Entre estos municipios se supera la cifra de vehículos de una capital de departamento como es Barranquilla que está en el 5º lugar del Top-30, e inclusive al Municipio de Envigado que regristró 10.522 vehículos en el año 2.017 y 11.790 en 2.106.

Por lo tanto, la zona directa de influencia estaría en el cuarto lugar del Ranking a nivel nacional confirmando el gran potencial de la zona.

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Ventas de motos – TOP 10

29

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Motos por ciudad – TOP 30

30

Ventas por ciudadDe lo smunicipios de la zona de influencia solamente se destaca el municipio de Funza con 15.587 motos durante el año 2.017; sin embargo, Soacha se colocó en el primer lugar de ventas con 41.750 motos en el 2.017.

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

Las empresas del sector

Las cifras presentadas corresponden a los resumenes y consolidación de empresas delsector que reportaron a la Superintendencia de Sociedades hasta el año 2.016. En el año2.016 con los cambios que se presentaron en Colombia para los reportes en IFRS sepresentó una disminución de las empresas que reportaron, sin que eso signifique que sedesaparecieron o que sus ingresos se vieran afectados.

Las venta promedio de los concesionarios fueron de COP$76.519 millones, losconcesionarios de vehículos usados de COP$12.535 millones y los concesionarios demotos de COP$13.750 millones.

Se presnetó un descenso en las ventas promedio de las compañías entre el año 2.013 y

2.016, sin embargo, se ve un credimiento del sector desde el año 2.009.

En todas las categorías se destaca que no se presentaron pérdidas operativas (Ebit) nipérdidas netas en ningun periodo.

Las cifras de concesionarios de vehículos

31

Concesionarios Vehículos Nuevos 2009 2010 2011 2012 2013 2014 2015 2016

Ingresos (COP$000) 10.767.841 14.115.515 17.963.690 19.044.120 18.492.510 19.259.357 17.590.305 12.931.694

Utilidad Bruta 1.759.587 2.286.480 2.899.315 3.154.175 2.918.740 3.049.693 2.727.009 1.952.236

Ebit 297.626 489.080 561.911 590.432 311.489 433.141 287.436 503.674

Ebitda 381.513 586.139 676.849 732.676 458.275 581.086 415.724 583.371

Ubruta 184.280 454.126 457.613 530.172 243.815 286.901 186.925 162.082

Dep y amor 83.887 97.060 114.937 142.245 146.787 147.945 128.287 79.697

Empresas 227 228 238 241 238 228 215 169

Ingresos promedio por empresa 47.435 61.910 75.478 79.021 77.700 84.471 81.815 76.519

Concesionarios de Motos 2009 2010 2011 2012 2013 2014 2015 2016

Ingresos (COP$000) 689.403 723.524 805.960 826.616 855.941 881.624 851.732 852.523

Utilidad Bruta 171.169 193.701 211.158 192.060 187.593 195.051 185.108 212.469

Ebit 12.248 18.400 19.239 14.901 16.845 18.208 16.995 18.906

Ebitda 19.222 25.227 30.820 25.296 27.254 30.042 24.953 25.648

Ubruta 6.623 9.003 -3.845 13.758 17.035 5.294 25.196 2.357

Dep y amor 6.974 6.827 11.581 10.396 10.409 11.833 7.958 6.741

Empresas 106 103 96 92 88 85 70 62

Ingresos promedio por empresa 6.504 7.025 8.395 8.985 9.727 10.372 12.168 13.750

Concesionarios Vehículos Usados 2009 2010 2011 2012 2013 2014 2015 2016

Ingresos (COP$000) 145.282 168.234 210.254 246.608 240.189 252.265 215.618 136.234

Utilidad Bruta 34.019 38.774 46.323 53.787 54.720 58.611 48.373 34.334

Ebit 6.244 3.455 1.716 2.203 3.535 2.808 3.190 8.241

Ebitda 8.001 5.863 4.060 4.570 5.764 6.153 5.359 8.910

Ubruta 3.932 2.693 2.204 2.091 1.542 1.653 797 2.895

Dep y amor 1.757 2.408 2.344 2.366 2.229 3.345 2.169 669

Empresas 27 24 30 28 24 22 15 11

Ingresos promedio por empresa 5.381 7.010 7.008 8.807 10.008 11.467 14.375 12.385

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

SALÓN INTERNACIONAL DEL AUTOMÓVIL En alianza con FENALCO

Más de 180.000 visitantes durante 12 días, demuestran una vez más que se trata de lavitrina más importante en comercialización de autos del país y Latinoamérica, la cualreúne en un solo lugar vehículos, motocicletas, accesorios, financieras, aseguradoras einnovaciones alrededor del sector automotor. El Salón es percibido por la industria, comoel espacio propicio para la reactivación de sus ventas. La versión XV del SalónInternacional del Automóvil de Bogotá cumplió las expectativas en lanzamientos y ventasde vehículos y motocicletas de las más de 54 marcas que estuvieron en los 23 pabellonesde la Feria.

El año 2.016 el Salónd el Automóvil generó ingresos para Corferias por COP$9.899millones por conceptos principalmente de arrendamiento de espacios para expositores yboletería de acceso.

Histórico del Salón Internacional del Automóvil

El salón del automóvil - Corferias

32

Ferias Bienales Expositores Visitantes Area (m2)

Feria del Libro 527 489.727 21.697

Salón Internacional del Automóvil 180 184.724 44.573

Feria del hogar 700 184.460 25.031

SOFA 243 147.674 8.232

Exporartesanías 848 79.629 10.590

Feria de las colonias 203 74.125 4.583

Exposición Ganadera 93 74.125 3.185

Belleza y Salud 279 55.592 7.276

Expopet 172 38.330 3.294

Refia Internacional de Bogotá 705 37.772 20.369

Alimentec 438 31.934 11.723

Gran Salón Inmobiliario 168 24.945 5.337

FIMA 133 16.272 3.799

Expoespeciales 110 13.813 2.892

Meditech 180 11.151 5.046

Odontotech 37 11.151 464

Eficiencia y Seguridad 132 8.296 2.496

Expo Oil & Gas 99 2.869 1.199

Bionovo 80 2.452 1.031

Item / Año 2010 2012 2014 2016

Expositores 155 210 169 180

Visitantes 211.880 207.924 206.717 184.724

Area 44.604 49.496 48.711 44.573

0

50

100

150

200

250

0

50.000

100.000

150.000

200.000

250.000

2010 2012 2014 2016

Exp

osi

tore

s

Vis

itan

tes

-Are

a (m

2)

Resumen del Salón del Automóvil

Visitantes Area (m2) Expositores

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Contenido

33

1. Características principales del proyecto – descripción general y localización regional

2. Análisis de la zona de influencia: Censo Empresarial y Poblacional

3. Desarrollo vial propuesto – Plan Estrategico de Movilidad de la Región

5. Eleméntos de análisis del mercado inmobiliario en Zona Industrial y Desarrollos similares

4. Cifras principales del sector automotor - importancia para el proyecto

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

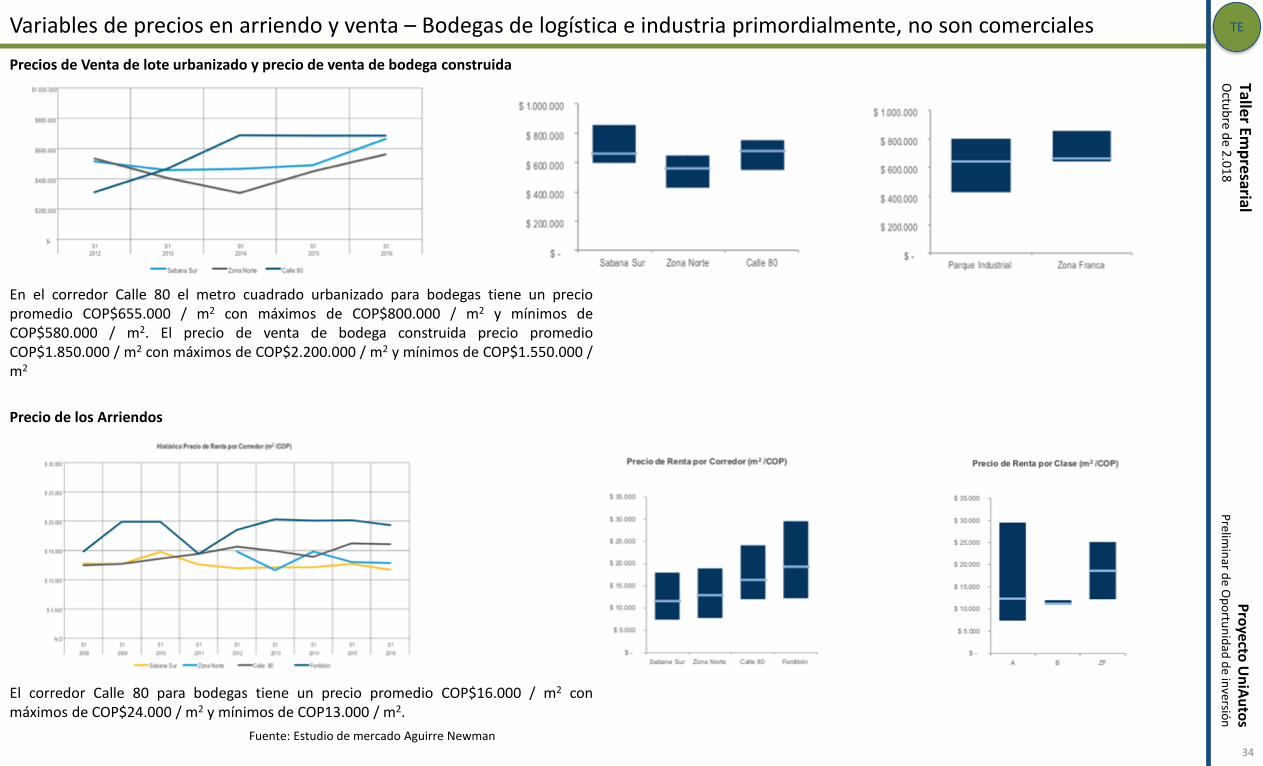

Precios de Venta de lote urbanizado y precio de venta de bodega construida

En el corredor Calle 80 el metro cuadrado urbanizado para bodegas tiene un preciopromedio COP$655.000 / m2 con máximos de COP$800.000 / m2 y mínimos deCOP$580.000 / m2. El precio de venta de bodega construida precio promedioCOP$1.850.000 / m2 con máximos de COP$2.200.000 / m2 y mínimos de COP$1.550.000 /m2

Precio de los Arriendos

El corredor Calle 80 para bodegas tiene un precio promedio COP$16.000 / m2 conmáximos de COP$24.000 / m2 y mínimos de COP13.000 / m2.

Fuente: Estudio de mercado Aguirre Newman

Variables de precios en arriendo y venta – Bodegas de logística e industria primordialmente, no son comerciales

34

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

Características de la construcción y las fachadas unificadas

Se definirá un tipo único de fachada, en vidrio y con dimensiones definidas para los avisosy logotipos de las marcas, así mismo se mantendrá un estándar en iluminación, anunciosy colores.

Vitrinas tipo a desarrollar en el proyecto

35

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Zonas con desarrollos similares en Bogotá

• Morato Av. Cra 70 • Av. Calle 127 con Boyacá – Los Coches

36

• Autopista Norte con Calle 129 – Antiguo Autonal • Cra 13 con 34 - Marcali

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8Zonas con desarrollos similares en Bogotá - 2

• Autopista Norte – Peaje Los Andes • Desarrollo Vial del Norte – Centro Chía - Fontanar

37

• Tunja – Carrazos – Salida a Paipa • Caso Muebles Carrera 30 – Paralela Av. NQS

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

Conclusión de los desarrollos comercialesLos desarrollos comerciales y empresariales sectorizados permiten a los empresarios reduciresfuerzos de mercadeo en el momento en que está posicionado el lugar, normalmente se dá porcondiciones espontáneas estos fenómenos, sin embargo, los desarrollos comerciales de granimpacto, como los centros comerciales se desarrollan debido a que generan las sinérgias entre loscomerciantes y adicionalmente como oferta unificada facilita el posicionamiento.

En zonas donde el desarrollo no se ha generado al unir esfuerzos de varios comerciantes segeneran polos de atracción, así mismo, permiten establecer negocios perdurables en el tiempo.

Los polos de desarrollo espontáneo se generan cuando competidores observan que a un jugadorse le está fortaleciendo el negocio. Estos polos crecen desordenadamente y normalmente seconsolidan antes que los planes de desarrollo urbano aparezcan y por lo general causan impactosnegativos.

Los polos de desarrollo organizados permiten un crecimiento rápido y organizado generandoposibilidades de ofertas complementarias de bienes y servicios relacionados con el sector y porconsiguiente, los primeros en entrar se benefician del desarrollo en mayor escala y las barrerasde ingreso son menores.

38

TEP

royecto

Un

iAu

tos

Prelim

inar d

e Op

ortu

nid

ad d

e inversió

n

Taller Em

pre

sarialO

ctub

re de 2

.01

8

Contactos:

Luis Gonzalo Gomez Huemer

Socio

Taller Empresarial

Cel: +57 313 422 42 39

Rodrigo Fernández Avila

Socio

Taller Empresarial

Cel: +57 315 402 06 17

Top Related