Idiomas

Páginas

Jurídico

Madrid, 25 de mayo de 2016

Taller de Banca

Gestión de precios y riesgo

de negocio

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Entorno económico

2

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

1. Deterioro del entorno global desde agosto

Emergentes

Avanzadas

2. Potenciales factores de inestabilidad financiera

La Fed

Tipos de cambio

Mercados de deuda: burbuja o estancamiento sin inflación?

Bancos comprometidos en emergentes

Brexit

1. Economía española

Asentamiento recuperación

Mejoras empleo

Desapalancamiento familias y empresas

Desaceleración del crecimiento

Desapalancamiento más lento

Interinidad política

1

2

3

Entorno económico relevante para la actividad bancaria

3

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

El sector en cifras: cierre de 2015

4

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

-60

-40

-20

0

20

3T14 4T14 1T15 2T15 3T15 4T15

Resto de empresas Construcción y promotor

Consumo Vivienda

-20

-10

0

10

20

3T14 4T14 1T15 2T15 3T15 4T15

Resto de empresas Construcción y promotor

Consumo Vivienda

Balance del sistema bancario español (i) Crédito OSR (var. trim., miles mill. €)

Activo

Fuente: Afi, Banco de España

Crédito dudoso OSR (var. trim., miles mill. €)

Miles mill. € 2014 2015 Var i.a. (%)

Crédito OSR 1.328 1.275 -4,0

del que: sano 1.161 1.145 -1,4

del que: dudoso 167 130 -22,4

Renta fija 470 398 -15,2

Renta variable 261 246 -6,0

Interbancario activo 114 136 19,5

TOTAL ACTIVO 2.779 2.645 -4,8

5

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Pasivo

Balance del sistema bancario español (ii)

-40

-30

-20

-10

0

10

20

30

40

50

4T

14

1T

15

2T

15

3T

15

4T

15

Vista Plazo Fondos de inversión*

Variación trimestral recursos

minoristas (miles de mill. €)

Fuente: Afi, Banco de España

Miles mill. € 2014 2015 Var i.a. (%)

Depósitos OSR 1.050 1.068 1,6

Vista 551 639 15,9

Plazo 500 429 -14,1

Financiación mayorista 386 333 -13,7

Interbancario pasivo 276 274 -0,8

Patrimonio neto 221 217 -1,8

TOTAL PASIVO Y PN 2.779 2.645 -4,8

6

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

TLTRO II

Impactos en ingresos y margen de intereses en 2018

Fuente: Afi, Banco de España

Tipo subasta:

-0,4%

Crédito elegible (variaciones interanuales)

El benchmark viene definido por el tipo al que la entidad puede acceder a la TLTRO II. El tipo menos beneficioso es el del Main Refinancing Operations

(MRO), actualmente en el 0%, y el más beneficioso es el tipo de la Facilidad Marginal de depósitos, situado en el -0,4%.

Volumen máximo de peticiónMiles mill. € 2014 2015 2016 2017

Máximo solicitar 223 215 212 216Solicitado TLTRO I 78Volumen máximo TLTRO II 136

50% 75% 100%

Incremento ingresos 273 409 545

Impacto en margen 1,1% 1,7% 2,3%

Millones €Petición TLTRO II

-1,4%-1,4%

1,9%

-1,2%

0,7%

2016 2017

Benchmark Variación anual Variación acumulada

7

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Cuenta de resultados

Fuente: Afi, Banco de España.

2014 2015 Variación

Cuenta de resultados Miles mill. € Miles mill. € %

Ingresos financieros 54,7 43,5 -20,6

Costes financieros 27,6 17,1 -38,3

Margen de intereses 27,1 26,4 -2,6

Dividendos 9,9 8,5 -14,5

Comisiones 11,3 11,2 -0,2

ROF 8,6 6,3 -26,8

Diferencias de cambio -0,1 0,4 n.a.

Otros productos de explotación -1,4 -1,3 -4,1

Margen bruto 55,4 51,5 -7,0

Gastos de explotación 26,1 26,3 0,6

Margen de explotación 29,3 25,3 -13,8

Provisiones 1,9 1,4 -24,5

Pérdidas por deterioro de activos 16,0 14,5 -9,8

Extraordinarios 1,7 1,4 -17,9

Resultado antes de impuestos 13,1 10,7 -17,7

Impuestos 1,7 1,4 -16,5

Resultado neto 11,4 9,3 -17,9

ROA (%) 0,40 0,34

ROE (%) 5,2 4,3

2014 2015

% ATM % ATM

1,93 1,60

0,97 0,63

0,96 0,97

0,35 0,31

0,40 0,41

0,30 0,23

0,00 0,02

-0,05 -0,05

1,95 1,89

0,92 0,96

1,03 0,93

0,07 0,05

0,57 0,53

0,06 0,05

0,46 0,39

0,06 0,05

0,40 0,34

?

8

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Ratios de gestión

Fuente: Afi, Banco de España.

69,8%

51,0%

40%

45%

50%

55%

60%

65%

70%

75% Eficiencia ordinaria

Eficiencia recurrente

* Fondos propios / Activo

** Volumen de negocio: Crédito + Depósitos + Fondos de inversión

14,50%

12,60%

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

Ratio de solvencia

CET1

2013 2014 2015

Rentabilidad

ROA 0,13% 0,46% 0,39%

ROE 4,22% 5,15% 4,29%

Eficiencia

Ordinaria 48,2% 47,1% 51,0%

Recurrente 71,0% 68,1% 69,8%

Liquidez

Loan to Deposit 132% 126% 119%

Solvencia

CET1 phased-in 11,60% 11,80% 12,60%

Solvencia total 13,20% 13,60% 14,50%

Apalancamiento* 7,8% 7,9% 8,2%

Productividad

Volumen negocio**/

Empleados (mill. €)14,6 15,3 15,3

9

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Tipos negativos y presión regulatoria: mezcla peligrosa

10

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Tipos negativos y presión regulatoria: mezcla peligrosa

1. Entorno bancario en atonía

2. Tipos bajos o negativos

3. Incertidumbre por regulación

Crédito: mantiene desapalancamiento -4%

Renta fija: caída inversión mayorista -15,2%

Margen intereses: contracción -2,6%

Rentabilidad: contexto baja rentabilidad ~ 4%

Brecha ROE / CoE P/B

BRRD - `Bail-in’

SREP/PILAR II/ Límites repartir (MDA)

Presionan a la baja el ROE

FGD-EDIS proposal (¿condicionado a

penalización deuda soberana?)

11

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Fuente: Afi, SNL, Bloomberg, ‘Financial Stability Report’, Mayo de 2015

Coste capital, rentabilidad y valoración de la banca europea

España Francia UK

Alemania Italia

0,00

0,25

0,50

0,75

1,00

1,25

0 2 4 6 8 10 12

P/B

(v

ec

es

)

ROE (%)

ROE en relación al P/B de las entidades

financierasCoste de capital en países del área euro (%)

12

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Fuente: Afi, Bloomberg

‘Maximum Distributable Amounts’ Caso Deutsche Bank

60

65

70

75

80

85

90

95

100

1054-e

ne.

14-e

ne.

24-e

ne.

3-f

eb.

13-f

eb

.

23-f

eb

.

4-m

ar.

14-m

ar.

24-m

ar.

3-a

br.

13-a

br.

23-a

br.

3-m

ay.

13-m

ay.

23-m

ay.

Acción Subordinada CoCos Senior

Deutsche Bank: Pérdida de valor de acciones

13

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Nuevos enfoques en la gestión del riesgo de tipo de interés

14

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

¿Por qué ahora la revisión del marco IRRBB?

Un entorno de bajos tipos de interés (incluso negativos) instalado en buena parte de los países desarrollados que están

presionando los márgenes del negocio bancario a la baja

Adaptación a las nuevas prácticas supervisoras

Combinado con las lecciones aprendidas de la reciente crisis financiera global

Lleva a los reguladores a re-definir sus reglas con relación al IRRBB como un suplemento a las ya publicados

recientemente que cubre riesgos similares en las actividades de Trading

“Fundamental Review of the Trading Book” (FRTB).

Tanto la EBA (European Banking Authority) como el BCBS (Basel Committee on Banking Supervision) han revisado su

tratamiento del IRRBB (Interest Rate Risk in Banking Book)

Revisión tanto de PRINCIPIOS como de MÉTODOS

El IRRBB es parte del Pilar 2 de Basilea y del proceso interno de autoevaluación del capital ICCAP (Internal Capital

Adequacy Assessment Process)

15

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Test de estrés internos

16

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII 17

Test de estrés: evaluación continua

Fuente: GL on Stress Testing and Supervisory Stress Testing, EBA (Febrero 2016)

Análisis del modelo

de negocio

Gobierno

corporativo y

controles internos

Evaluación de

riesgo de capital

Evaluación de

riesgos de liquidez

y financiación

0x 12x 49x 23x

Stress test en la Guía SREP (veces)

1 2 3 4

Dimensión cualitativa Dimensión cuantitativa

Gobierno del procesoResistencia escenarios

adversos

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Adaptación a la hoja de ruta regulatoria:

Circular 4/2016 – Nuevo Anejo IX

18

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII 19

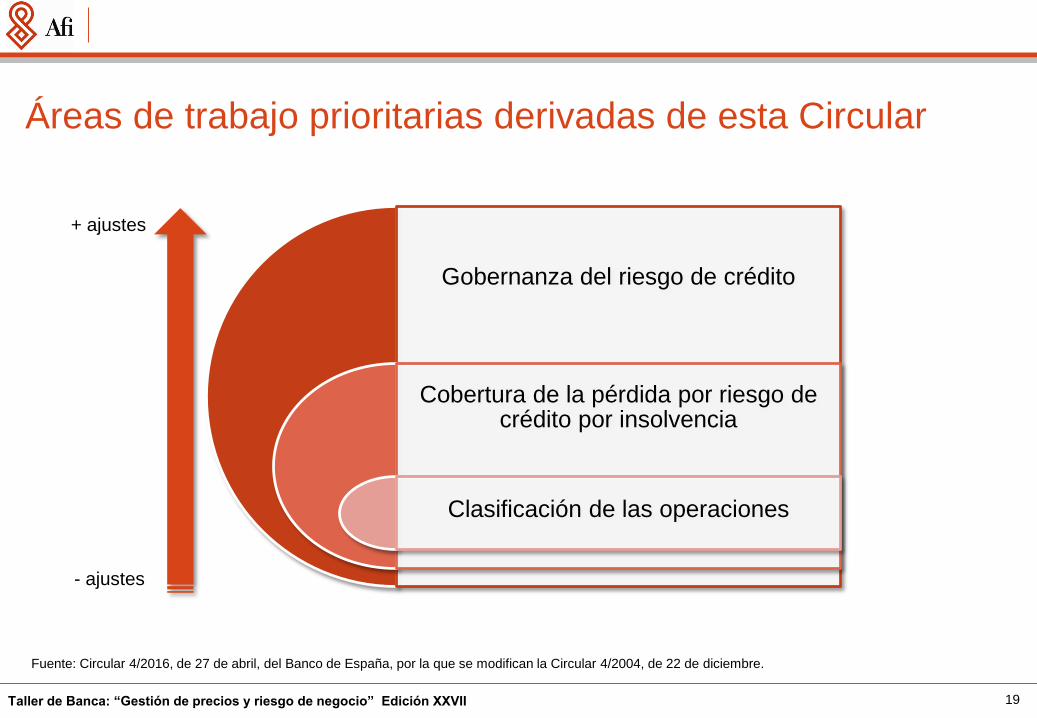

Áreas de trabajo prioritarias derivadas de esta Circular

Fuente: Circular 4/2016, de 27 de abril, del Banco de España, por la que se modifican la Circular 4/2004, de 22 de diciembre.

Gobernanza del riesgo de crédito

Cobertura de la pérdida por riesgo de crédito por insolvencia

Clasificación de las operaciones

- ajustes

+ ajustes

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII 20

Clasificación de las operaciones

Fuente: Circular 4/2016, de 27 de abril, del Banco de España, por la que se modifican la Circular 4/2004, de 22 de diciembre.

Desaparece el subestándar y se establece una categoría de normal en vigilancia

especial

Sin Riesgo Apreciable

Riesgo normal

Normal

En vigilancia especial

Dudosos por razón de la morosidad

Dudosos por razones distintas de la morosidad

Riesgo fallido

Operaciones que presentan debilidades que

pueden suponer asumir pérdidas superiores a

las de otras operaciones similares clasificadas

como riesgo normal.

Indicios relacionados con:

• Circunstancias del titular (niveles de

endeudamiento, caída en la cifra de

negocio o flujos de efectivo recurrentes,

estrechamiento de márgenes de

explotación o renta recurrente disponible)

• Otros indicios (descenso del precio del

producto principal, dificultades de acceso a

financiación, …)

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

Fijación de precios

21

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

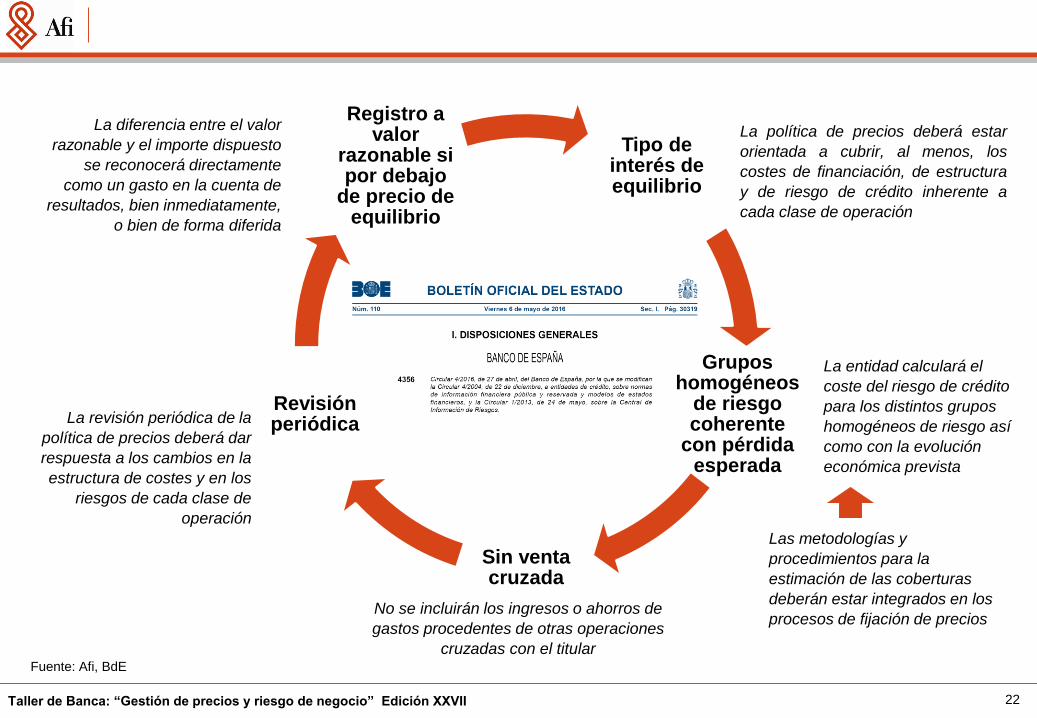

Fuente: Afi, BdE

22

Tipo de interés de equilibrio

Grupos homogéneos

de riesgo coherente

con pérdida esperada

Sin venta cruzada

Revisión periódica

Registro a valor

razonable si por debajo

de precio de equilibrio

La política de precios deberá estar

orientada a cubrir, al menos, los

costes de financiación, de estructura

y de riesgo de crédito inherente a

cada clase de operación

La entidad calculará el

coste del riesgo de crédito

para los distintos grupos

homogéneos de riesgo así

como con la evolución

económica prevista

No se incluirán los ingresos o ahorros de

gastos procedentes de otras operaciones

cruzadas con el titular

La revisión periódica de la

política de precios deberá dar

respuesta a los cambios en la

estructura de costes y en los

riesgos de cada clase de

operación

La diferencia entre el valor

razonable y el importe dispuesto

se reconocerá directamente

como un gasto en la cuenta de

resultados, bien inmediatamente,

o bien de forma diferida

Las metodologías y

procedimientos para la

estimación de las coberturas

deberán estar integrados en los

procesos de fijación de precios

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

0,53%

0,76%

4,13%

0,60%

Costesfinancieros

Spread

Fuente: Afi, BdE

23

Pricing de equilibrio operaciones de crédito a consumo (mar-16)

Pricing de equilibrio

• Coste medio = 6,02%

• Coste marginal* = 5,49%

Tipos sector = 6,38%

Tipos de interés del crédito consumo y otros fines

-29 pb

6,38%

5,99%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

ene.

-14

feb

.-1

4m

ar.-

14

abr.

-14

may

.-1

4ju

n.-

14ju

l.-1

4ag

o.-

14

sep

.-1

4o

ct.-

14

no

v.-1

4di

c.-1

4en

e.-1

5fe

b.-

15

mar

.-1

5ab

r.-1

5m

ay.-

15

jun

.-15

jul.-

15

ago

.-1

5se

p.-

15

oct

.-1

5n

ov.

-15

dic.

-15

ene.

-16

feb

.-1

6m

ar.-

16

Tipo medio N.O. consumo y otros Saldo vivo consumo y otros

Taller de Banca: “Gestión de precios y riesgo de negocio” Edición XXVII

© 2016 Afi. Todos los derechos reservados.

Top Related