Idiomas

Páginas

Jurídico

0

SERIE REGULACIONES COMPARADAS

Fondos de Pensiones:

DERECHOS Y RESPONSABILIDADES DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES EN LAS EMPRESAS EN LAS CUALES INVIERTEN LOS FONDOS DE

PENSIONES1

Santiago, Octubre 2011

1 Elaborado por el asesor Rodrigo Acuña, para la Federación Internacional de Administradoras de Fondos de

Pensiones (FIAP).

1

Contenido

Resumen Ejecutivo ................................................................................................................. 2

I. Introducción ..................................................................................................................... 11

II. Resultados ....................................................................................................................... 12

1. Bolivia.............................................................................................................................. 12

2. Bulgaria ........................................................................................................................... 13

3. Chile ................................................................................................................................ 14

4. Colombia ......................................................................................................................... 21

5. Costa Rica ....................................................................................................................... 24

6. Curaçao ........................................................................................................................... 25

7. El Salvador ..................................................................................................................... 26

8. Honduras ........................................................................................................................ 27

9. Kazajstán ........................................................................................................................ 28

10. México ............................................................................................................................. 30

11. Panamá ............................................................................................................................ 32

12. Perú ................................................................................................................................. 33

13. Polonia ............................................................................................................................. 36

14. República Dominicana ................................................................................................... 38

15. Rumania .......................................................................................................................... 40

16. Ucrania ............................................................................................................................ 42

17. Uruguay ........................................................................................................................... 43

III. Estructura de inversión de los Fondos de Pensiones ................................................... 44

Anexos .................................................................................................................................. 45

2

Resumen Ejecutivo

El objetivo de este documento de regulaciones comparadas es efectuar un diagnóstico de los derechos y las responsabilidades que tienen las administradoras de fondos de pensiones en las empresas donde han invertido los recursos previsionales, y de las condiciones y restricciones que les impone la normativa y los gobiernos corporativos para ejercer dichos derechos y cumplir con sus responsabilidades. El documento inicia la descripción de la normativa comparada presentando los objetivos generales de la inversión de los fondos de pensiones en los diferentes países. Con excepción de Kazajstán, todas las leyes plantean mandatos generales a las administradoras, que se establecen de diferentes maneras, pero en general se les obliga a invertir los recursos previsionales en el mejor interés de los afiliados y beneficiarios y/o buscando la maximización, equilibrio o adecuada rentabilidad, seguridad, diversificación y liquidez de los fondos de pensiones. Llama la atención que en algunos países se incorporan al mandato otros objetivos que no están relacionados directamente con los resultados de los fondos de pensiones. Por ejemplo, en Costa Rica, la normativa señala que, sin menoscabo de la seguridad, rentabilidad, liquidez y el interés de los afiliados, la Superintendencia debe procurar la inversión en instrumentos que permitan la participación de los afiliados en la propiedad de los factores de producción y una estructura de inversiones orientada a fortalecer el financiamiento de viviendas para los trabajadores. En México, las administradoras deben considerar también el incremento del ahorro interno y el desarrollo de un mercado de instrumentos de largo plazo, y las inversiones deben canalizarse preponderantemente a fomentar la actividad productiva nacional, generación de empleo, construcción de viviendas, desarrollo de infraestructura estratégica del país y el desarrollo regional. Por otra parte, en República Dominicana, el objetivo de las inversiones debe ser la obtención de una rentabilidad real para los afiliados y cualquier otro destino es ilegal, pero, en igualdad de rentabilidad y riesgos, las AFP deben priorizar actividades que optimicen el impacto en la generación de empleos, construcción de viviendas y la promoción de actividades industriales y agropecuarias. En cuanto a los derechos y las responsabilidades que tienen las administradoras de fondos de pensiones en las empresas donde invierten los recursos previsionales, nueve países de un total de diecisiete analizados, no tienen disposiciones en la ley previsional que hagan referencia a este tema. Es posible que existan otras leyes y/o normas complementarias que establezcan regulaciones respecto a estas materias. Cuando la ley del sistema de pensiones u otras regulaciones establecen normas referidas a la actuación de las administradoras en las empresas en que invierten los fondos, el alcance de dichas normas difiere entre países. Las principales disposiciones incorporadas en algunas de las regulaciones se refieren a las siguientes materias:

− Obligación de ejercer los derechos políticos que correspondan (en algunos casos se aplica sólo cuando la inversión es relevante – Colombia y República Dominicana-).

3

− Definición de una política aprobada por las juntas directivas de las administradoras

para el ejercicio de estos derechos y documentación de las instrucciones que se impartan a los representantes en el ejercicio de tales derechos.

− Obligación de concurrir a las juntas de accionistas y de tenedores de bonos de empresas y asambleas de fondos, con el deber de participar en la elección de las juntas directivas y/o de pronunciarse sobre las materias tratadas.

− Obligación de información de las actuaciones a las entidades supervisoras.

− Definición de requisitos y normas para la elección de los candidatos a director de las empresas y sanciones en caso de incumplimiento.

− Creación de un registro de directores en la entidad fiscalizadora.

− Condiciones que deben cumplir los representantes de las administradoras para prevenir potenciales conflictos de interés.

− Autorización para actuar concertadamente en la elección de los representantes de los fondos de pensiones.

− Prohibición de tener injerencia en la administración de las sociedades y de controlar la gestión de los miembros de las juntas directivas que hayan apoyado.

− Derecho a retiro de empresas del Estado si se cumplen ciertas condiciones.

− Autorización para suscribir acuerdos judiciales y extra judiciales para evitar perjuicios a los fondos de pensiones.

− Obligación de iniciar acciones legales contra quienes causen perjuicio a los fondos de pensiones.

− Velar porque los emisores que reciban inversión de los fondos de pensiones cuenten con estándares de gobierno corporativo.

Destaca el caso de Costa Rica, donde los representantes de las administradoras en las asambleas no pueden votar en la elección de la junta directiva de las sociedades, y en las votaciones no se toman en cuenta las acciones que son propiedad de los fondos. Finalmente, el documento presenta antecedentes relativos a la normativa de gobiernos corporativos de las empresas y al grado de protección del inversionista en los diferentes países, basado en evaluaciones realizadas por la Corporación Financiera Internacional y el Banco Mundial para el año 2011. En general, se puede señalar que la calificación de los diferentes países analizados es media, lo que muestra que se han realizado progresos, pero

4

que faltan avances importantes para lograr un buen ambiente de gobiernos corporativos y una adecuada protección a los inversionistas. En promedio, la evaluación relativa es inferior en las responsabilidades que tiene el directorio por sus actuaciones (promedio de 4,0 en una escala de 0 a 10), y mejor en la transparencia de la información (5,5) y poder de los accionistas (6,6), aunque existen amplias diferencias entre países. Destaca la buena calificación general de Colombia (8,3) y las bajas calificaciones de Honduras (3,0), Bolivia (4,0) y El Salvador (4,3).

5

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

de

fond

os d

e pe

nsio

nes

en la

s em

pres

as e

n qu

e se

invi

erte

n lo

s fo

ndos

de

pens

ione

s (O

ctub

re 2

011)

(1

)

Sólo

se

incl

uyen

aqu

ella

s re

spon

sabi

lidad

es q

ue t

iene

n re

laci

ón d

irec

ta c

on l

a re

pres

enta

ción

de

los

afili

ados

en

las

empr

esas

en

que

invi

erte

n lo

s fo

ndos

de

pens

ione

s, s

eñal

adas

exp

lícita

men

te e

n la

s le

yes

de p

ensi

ones

y n

o a

resp

onsa

bilid

ades

fidu

ciar

ias

que

pudi

esen

est

ar d

efin

idas

en

otra

s le

yes,

sal

vo c

uand

o se

ha

reci

bido

info

rmac

ión

de la

s m

ism

as a

soci

acio

nes.

(2)

Fue

nte:

Doi

ng B

usin

ess,

Mea

surin

g B

usin

ess

Reg

ulat

ion.

Inte

rnat

iona

l Fin

ance

Cor

pora

tion

and

Wor

ld B

ank.

Yea

r 201

1. E

scal

a de

0 a

10,

don

de m

ayor

pun

tuac

ión

refle

ja m

ayor

pro

tecc

ión

al in

vers

ioni

sta.

Mat

eria

B

oliv

ia

Bul

gari

a C

hile

Obj

etiv

o de

la

adm

inis

trac

ión

de

las

inve

rsio

nes

Fond

os

debe

n se

r in

vert

idos

en

el

m

ejor

in

teré

s de

lo

s af

iliad

os,

con

el

cuid

ado

exig

ible

a u

n pa

dre

de f

amili

a y

de a

cuer

do a

pr

inci

pios

de

se

guri

dad,

liq

uide

z,

rent

abili

dad

y di

vers

ific

ació

n.

Deb

ido

cuid

ado

y de

acu

erdo

a p

rinc

ipio

s de

se

guri

dad,

liq

uide

z,

rent

abili

dad

y di

vers

ific

ació

n, e

n el

mej

or i

nter

és d

e lo

s af

iliad

os.

Obt

enci

ón

de

una

adec

uada

re

ntab

ilida

d y

segu

rida

d,

aten

dien

do e

xclu

siva

men

te e

l int

erés

de

los

afili

ados

.

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

en

las

empr

esas

don

de

se in

vier

ten

los

fond

os (1

)

- -

Con

curr

enci

a a

junt

as d

e ac

cion

ista

s y

tene

dore

s de

bon

os d

e em

pres

as y

a a

sam

blea

s de

apo

rtan

tes

de f

ondo

s de

inve

rsió

n,

con

el d

eber

de

pron

unci

arse

en

las

mat

eria

s tr

atad

as.

Exi

sten

req

uisi

tos

y no

rmas

par

a el

ecci

ón d

e ca

ndid

atos

a

dire

ctor

en

empr

esas

don

de l

os f

ondo

s in

vier

ten;

ést

os d

eben

es

tar i

nscr

itos

en u

n re

gist

ro d

e la

Sup

erin

tend

enci

a.

Tam

bién

ex

iste

n co

ndic

ione

s qu

e de

ben

cum

plir

lo

s ca

ndid

atos

a d

irec

tore

s pa

ra e

vita

r con

flic

tos

de in

teré

s.

Adm

inis

trad

oras

pu

eden

ac

tuar

co

ncer

tada

men

te,

pero

no

pu

eden

par

ticip

ar o

tene

r in

jere

ncia

en

la a

dmin

istr

ació

n de

las

soci

edad

es.

Exi

ste

dere

cho

a re

tiro

en e

mpr

esas

con

trol

adas

por

el E

stad

o.

Adm

inis

trad

oras

pu

eden

ce

lebr

ar

tran

sacc

ione

s y

com

prom

isos

ju

dici

ales

y

extr

ajud

icia

les,

av

enim

ient

os,

prór

roga

s y

nova

cion

es p

ara

evita

r pe

rjui

cios

a lo

s fo

ndos

por

in

cum

plim

ient

os e

n el

pag

o de

títu

los

de d

euda

. A

dmin

istr

ador

as d

eben

inic

iar

acci

ones

lega

les

cont

ra q

uien

es

caus

en p

erju

icio

a lo

s fo

ndos

, con

un

proc

edim

ient

o su

mar

io.

Gra

do d

e pr

otec

ción

al

inve

rsio

nist

a (2)

Prot

ecci

ón g

ener

al: 4

T

rans

pare

ncia

de

la in

form

ació

n: 1

R

espo

nsab

ilida

d de

l dir

ecto

rio:

5

Pode

r de

dem

anda

acc

ioni

stas

: 6

Prot

ecci

ón g

ener

al: 6

T

rans

pare

ncia

de

la in

form

ació

n: 1

0 R

espo

nsab

ilida

d de

l dir

ecto

rio:

1

Pode

r de

dem

anda

acc

ioni

stas

: 7

Prot

ecci

ón g

ener

al: 6

,3

Tra

nspa

renc

ia d

e la

info

rmac

ión:

8

Res

pons

abili

dad

del d

irec

tori

o: 6

Po

der d

e de

man

da a

ccio

nist

as: 5

6

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

de

fond

os d

e pe

nsio

nes

en la

s em

pres

as e

n qu

e se

invi

erte

n lo

s fo

ndos

de

pens

ione

s (O

ctub

re 2

011)

(1)

Sólo

se

incl

uyen

aqu

ella

s re

spon

sabi

lidad

es q

ue t

iene

n re

laci

ón d

irec

ta c

on l

a re

pres

enta

ción

de

los

afili

ados

en

las

empr

esas

en

que

invi

erte

n lo

s fo

ndos

de

pens

ione

s, s

eñal

adas

exp

lícita

men

te e

n la

s le

yes

de p

ensi

ones

y n

o a

resp

onsa

bilid

ades

fidu

ciar

ias

que

pudi

esen

est

ar d

efin

idas

en

otra

s le

yes,

sal

vo c

uand

o se

ha

reci

bido

info

rmac

ión

de la

s m

ism

as a

soci

acio

nes.

(2)

Fuen

te: D

oing

Bus

ines

s, M

easu

ring

Bus

ines

s R

egul

atio

n. In

tern

atio

nal F

inan

ce C

orpo

ratio

n an

d W

orld

Ban

k. Y

ear 2

011.

Esc

ala

de 0

a 1

0, d

onde

may

or p

untu

ació

n re

fleja

may

or p

rote

cció

n al

inve

rsio

nist

a.

Mat

eria

C

olom

bia

Cos

ta R

ica

Cur

açao

Obj

etiv

o de

la

adm

inis

trac

ión

de la

s in

vers

ione

s

Con

el f

in d

e ga

rant

izar

la s

egur

idad

, ren

tabi

lidad

y li

quid

ez d

e lo

s r

ecur

sos

del

sist

ema,

las

adm

inis

trad

oras

los

deb

en i

nver

tir e

n la

s co

ndic

ione

s y

límite

s qu

e es

tabl

ezca

el

Gob

iern

o N

acio

nal,

los

cual

es d

eben

con

side

rar,

entr

e ot

ros,

tip

os y

por

cent

ajes

de

activ

os a

dmis

ible

s se

gún

el n

ivel

de

ries

go.

Equ

ilibr

io n

eces

ario

ent

re s

egur

idad

, re

ntab

ilida

d y

liqui

dez,

par

a el

pro

vech

o de

los

afili

ados

. Si

n m

enos

cabo

de

lo a

nter

ior,

Supe

rint

ende

ncia

de

be

proc

urar

in

vers

ión

en

inst

rum

ento

s qu

e pe

rmita

n pa

rtic

ipac

ión

de a

filia

dos

en p

ropi

edad

de

fac

tore

s de

pro

ducc

ión,

y u

na e

stru

ctur

a de

ca

rter

a or

ient

ada

a fo

rtal

ecer

el f

inan

ciam

ient

o de

vi

vien

das

para

los

trab

ajad

ores

.

Adm

inis

trad

oras

de

ben

inve

rtir

lo

s fo

ndos

de

pe

nsio

nes

con

el o

bjet

ivo

de

obte

ner

una

rent

abili

dad

real

qu

e in

crem

ente

las

pens

ione

s o

capi

tale

s de

pen

sión

de

los

afili

ados

.

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

en

las

empr

esas

do

nde

se

invi

erte

n lo

s fo

ndos

(1)

Aun

que

no

está

es

tabl

ecid

o en

la

le

y,

las

AFP

tie

nen

las

sigu

ient

es

oblig

acio

nes:

(i)

Eje

rcer

los

der

echo

s po

lític

os q

ue c

orre

spon

dan

a la

s in

vers

ione

s re

aliz

adas

con

los

fon

dos

de p

ensi

ones

obl

igat

orio

s, c

uand

o la

pa

rtic

ipac

ión

de l

os c

uatr

o fo

ndos

se

entie

nda

com

o “

rele

vant

e”;

(ii)

Vel

ar

porq

ue s

iem

pre

prev

alez

ca e

l in

teré

s de

los

afi

liado

s y

ejer

cer

los

dere

chos

po

lític

os d

e co

nfor

mid

ad c

on u

na p

olíti

ca a

prob

ada

por

su J

unta

Dir

ectiv

a;

(iii)

D

ocum

enta

r lo

s an

ális

is

e in

stru

ccio

nes

que

impa

rtan

a

sus

repr

esen

tant

es p

ara

el e

jerc

icio

de

los

dere

chos

pol

ítico

s; (

iv)

Part

icip

ar e

n la

el

ecci

ón d

e m

iem

bros

de

Junt

a D

irec

tiva

de l

os e

mis

ores

de

valo

res

en l

os

que

invi

erte

n; (

v) N

o co

ntro

lar

la g

estió

n de

los

mie

mbr

os d

e la

Jun

ta

Dir

ectiv

a cu

ya e

lecc

ión

prom

ueva

o a

poye

; y (

vi)

Vel

ar p

orqu

e lo

s em

isor

es

que

reci

ban

inve

rsió

n de

los

fon

dos

de p

ensi

ones

obl

igat

orio

s cu

ente

n co

n es

tánd

ares

de

gobi

erno

cor

pora

tivo

que

cum

plan

con

las

polít

icas

inte

rnas

de

las

AFP

.

Adm

inis

trad

ora

ejer

ce

dere

chos

so

ciet

ario

s in

here

ntes

a l

as a

ccio

nes

de l

as s

ocie

dade

s qu

e so

n de

los

fond

os.

Nin

guno

de

lo

s so

cios

o

func

iona

rios

de

la

ad

min

istr

ador

a pu

ede

ser

eleg

ido

mie

mbr

o de

la

junt

a di

rect

iva

de

dich

as

soci

edad

es,

ni

ser

nom

brad

o fi

scal

de

las

mis

mas

. R

epre

sent

ante

de

la

ad

min

istr

ador

a en

la

as

ambl

ea n

o pu

ede

vota

r en

la e

lecc

ión

de la

junt

a di

rect

iva

de la

s so

cied

ades

; no

se to

man

en

cuen

ta

las

acci

ones

que

son

pro

pied

ad d

e lo

s fo

ndos

.

Sin

info

rmac

ión.

Gra

do d

e pr

otec

ción

al

inve

rsio

nist

a (2

)

Prot

ecci

ón g

ener

al: 8

,3

Tra

nspa

renc

ia d

e la

info

rmac

ión:

8

Res

pons

abili

dad

del d

irec

tori

o: 8

Po

der d

e de

man

da a

ccio

nist

as: 9

Prot

ecci

ón g

ener

al: 3

T

rans

pare

ncia

de

la in

form

ació

n: 2

R

espo

nsab

ilida

d de

l dir

ecto

rio:

5

Pode

r de

dem

anda

acc

ioni

stas

: 2

Sin

info

rmac

ión.

7

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

de

fond

os d

e pe

nsio

nes

en la

s em

pres

as e

n qu

e se

invi

erte

n lo

s fo

ndos

de

pens

ione

s (O

ctub

re 2

011)

(1

) Só

lo s

e in

cluy

en a

quel

las

resp

onsa

bilid

ades

que

tie

nen

rela

ción

dir

ecta

con

la

repr

esen

taci

ón d

e lo

s af

iliad

os e

n la

s em

pres

as e

n qu

e in

vier

ten

los

fond

os d

e pe

nsio

nes,

señ

alad

as e

xplíc

itam

ente

en

las

leye

s de

pen

sion

es y

no

resp

onsa

bilid

ades

fidu

ciar

ias

que

pudi

esen

est

ar d

efin

idas

en

otra

s le

yes,

sal

vo c

uand

o se

ha

reci

bido

info

rmac

ión

de la

s m

ism

as a

soci

acio

nes.

(2)

Fuen

te: D

oing

Bus

ines

s, M

easu

ring

Bus

ines

s R

egul

atio

n. In

tern

atio

nal F

inan

ce C

orpo

ratio

n an

d W

orld

Ban

k. Y

ear 2

011.

Esc

ala

de 0

a 1

0, d

onde

may

or p

untu

ació

n re

fleja

may

or p

rote

cció

n al

inve

rsio

nist

a.

Mat

eria

E

l Sal

vado

r H

ondu

ras

Kaz

ajst

án

Obj

etiv

o de

la

adm

inis

trac

ión

de la

s in

vers

ione

s

Obt

enci

ón

de

una

adec

uada

re

ntab

ilida

d en

co

ndic

ione

s de

se

guri

dad,

liq

uide

z y

dive

rsif

icac

ión

de r

iesg

o; c

ualq

uier

otr

o ob

jetiv

o es

co

ntra

rio

a lo

s in

tere

ses

de

los

fond

os

de

pens

ione

s.

Res

pons

abili

dad

abso

luta

de

las

AFP

, co

mo

fiel

ga

rant

es d

e lo

s re

curs

os p

atri

mon

iale

s qu

e se

les

ha

n co

nfia

do.

Obt

enci

ón d

e re

ntab

ilida

d en

el

inte

rés

de l

os

afili

ados

.

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

en

las

empr

esas

don

de s

e in

vier

ten

los

fond

os (1

)

Adm

inis

trad

oras

pue

den

cele

brar

con

trat

os c

on l

os

emis

ores

que

obl

igue

n a

esto

s úl

timos

a: c

ompr

ar o

su

stitu

ir l

os v

alor

es a

dqui

rido

s si

se

cum

plen

las

co

ndic

ione

s pa

ctad

as;

defi

nir

mec

anis

mo

de

cálc

ulo

de

prec

io

o su

stitu

ción

de

va

lore

s;

y es

tabl

ecer

pl

azo

y fo

rma

de

ejec

ució

n de

la

tr

ansa

cció

n.

- -

Gra

do d

e pr

otec

ción

al

inve

rsio

nist

a (2

)

Prot

ecci

ón g

ener

al: 4

,3

Tra

nspa

renc

ia d

e la

info

rmac

ión:

5

Res

pons

abili

dad

del d

irec

tori

o: 2

Po

der d

e de

man

da a

ccio

nist

as: 6

Prot

ecci

ón g

ener

al: 3

T

rans

pare

ncia

de

la in

form

ació

n: 0

R

espo

nsab

ilida

d de

l dir

ecto

rio:

5

Pode

r de

dem

anda

acc

ioni

stas

: 4

Prot

ecci

ón g

ener

al: 6

T

rans

pare

ncia

de

la in

form

ació

n: 8

R

espo

nsab

ilida

d de

l dir

ecto

rio:

1

Pode

r de

dem

anda

acc

ioni

stas

: 9

8

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

de

fond

os d

e pe

nsio

nes

en la

s em

pres

as e

n qu

e se

invi

erte

n lo

s fo

ndos

de

pens

ione

s (O

ctub

re 2

011)

(1

) Só

lo s

e in

cluy

en a

quel

las

resp

onsa

bilid

ades

que

tie

nen

rela

ción

dir

ecta

con

la

repr

esen

taci

ón d

e lo

s af

iliad

os e

n la

s em

pres

as e

n qu

e in

vier

ten

los

fond

os d

e pe

nsio

nes,

señ

alad

as e

xplíc

itam

ente

en

las

leye

s de

pen

sion

es y

no

resp

onsa

bilid

ades

fidu

ciar

ias

que

pudi

esen

est

ar d

efin

idas

en

otra

s le

yes,

sal

vo c

uand

o se

ha

reci

bido

info

rmac

ión

de la

s m

ism

as a

soci

acio

nes.

(2)

Fuen

te: D

oing

Bus

ines

s, M

easu

ring

Bus

ines

s R

egul

atio

n. In

tern

atio

nal F

inan

ce C

orpo

ratio

n an

d W

orld

Ban

k. Y

ear 2

011.

Esc

ala

de 0

a 1

0, d

onde

may

or p

untu

ació

n re

fleja

may

or p

rote

cció

n al

inve

rsio

nist

a.

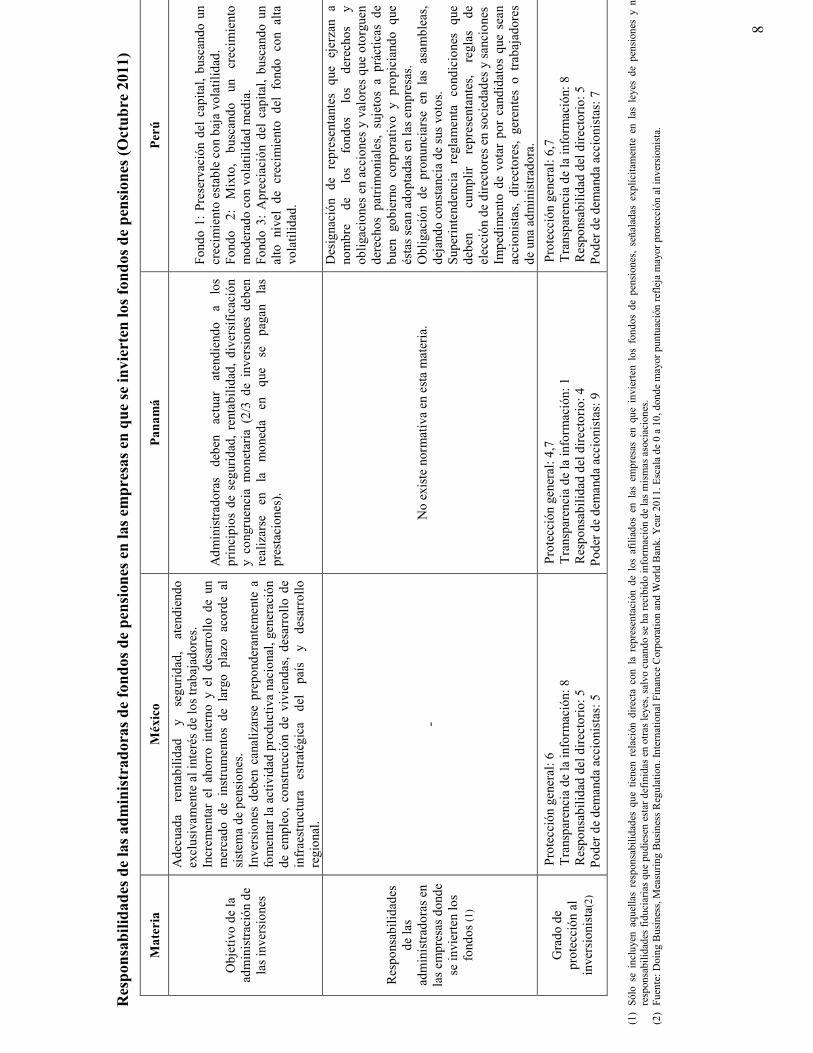

Mat

eria

M

éxic

o P

anam

á P

erú

Obj

etiv

o de

la

adm

inis

trac

ión

de

las

inve

rsio

nes

Ade

cuad

a re

ntab

ilida

d y

segu

rida

d,

aten

dien

do

excl

usiv

amen

te a

l int

erés

de

los

trab

ajad

ores

. In

crem

enta

r el

aho

rro

inte

rno

y el

des

arro

llo d

e un

m

erca

do d

e in

stru

men

tos

de l

argo

pla

zo a

cord

e al

si

stem

a de

pen

sion

es.

Inve

rsio

nes

debe

n ca

naliz

arse

pre

pond

eran

tem

ente

a

fom

enta

r la

act

ivid

ad p

rodu

ctiv

a na

cion

al, g

ener

ació

n de

em

pleo

, co

nstr

ucci

ón d

e vi

vien

das,

des

arro

llo d

e in

frae

stru

ctur

a es

trat

égic

a de

l pa

ís

y de

sarr

ollo

re

gion

al.

Adm

inis

trad

oras

de

ben

actu

ar

aten

dien

do

a lo

s pr

inci

pios

de

segu

rida

d, r

enta

bilid

ad,

dive

rsif

icac

ión

y co

ngru

enci

a m

onet

aria

(2/

3 de

inv

ersi

ones

deb

en

real

izar

se

en

la

mon

eda

en

que

se

paga

n la

s pr

esta

cion

es).

Fond

o 1:

Pre

serv

ació

n de

l ca

pita

l, bu

scan

do u

n cr

ecim

ient

o es

tabl

e co

n ba

ja v

olat

ilida

d.

Fond

o 2:

M

ixto

, bu

scan

do

un

crec

imie

nto

mod

erad

o co

n vo

latil

idad

med

ia.

Fond

o 3:

Apr

ecia

ción

del

cap

ital,

busc

ando

un

alto

niv

el d

e cr

ecim

ient

o de

l fo

ndo

con

alta

vo

latil

idad

.

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

en

las

empr

esas

don

de

se in

vier

ten

los

fond

os (1

)

- N

o ex

iste

nor

mat

iva

en e

sta

mat

eria

.

Des

igna

ción

de

re

pres

enta

ntes

qu

e ej

erza

n a

nom

bre

de

los

fond

os

los

dere

chos

y

oblig

acio

nes

en a

ccio

nes

y va

lore

s qu

e ot

orgu

en

dere

chos

pat

rim

onia

les,

suj

etos

a p

ráct

icas

de

buen

gob

iern

o co

rpor

ativ

o y

prop

icia

ndo

que

ésta

s se

an a

dopt

adas

en

las

empr

esas

. O

blig

ació

n de

pro

nunc

iars

e en

las

asa

mbl

eas,

de

jand

o co

nsta

ncia

de

sus

voto

s.

Supe

rint

ende

ncia

re

glam

enta

co

ndic

ione

s qu

e de

ben

cu

mpl

ir

repr

esen

tant

es,

regl

as

de

elec

ción

de

dire

ctor

es e

n so

cied

ades

y s

anci

ones

Im

pedi

men

to d

e vo

tar

por

cand

idat

os q

ue s

ean

acci

onis

tas,

dir

ecto

res,

ger

ente

s o

trab

ajad

ores

de

una

adm

inis

trad

ora.

Gra

do d

e pr

otec

ción

al

inve

rsio

nist

a (2)

Prot

ecci

ón g

ener

al: 6

T

rans

pare

ncia

de

la in

form

ació

n: 8

R

espo

nsab

ilida

d de

l dir

ecto

rio:

5

Pode

r de

dem

anda

acc

ioni

stas

: 5

Prot

ecci

ón g

ener

al: 4

,7

Tra

nspa

renc

ia d

e la

info

rmac

ión:

1

Res

pons

abili

dad

del d

irec

tori

o: 4

Po

der d

e de

man

da a

ccio

nist

as: 9

Prot

ecci

ón g

ener

al: 6

,7

Tra

nspa

renc

ia d

e la

info

rmac

ión:

8

Res

pons

abili

dad

del d

irec

tori

o: 5

Po

der d

e de

man

da a

ccio

nist

as: 7

9

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

de

fond

os d

e pe

nsio

nes

en la

s em

pres

as e

n qu

e se

invi

erte

n lo

s fo

ndos

de

pens

ione

s (O

ctub

re 2

011)

(1

) Só

lo s

e in

cluy

en a

quel

las

resp

onsa

bilid

ades

que

tie

nen

rela

ción

dir

ecta

con

la

repr

esen

taci

ón d

e lo

s af

iliad

os e

n la

s em

pres

as e

n qu

e in

vier

ten

los

fond

os d

e pe

nsio

nes,

señ

alad

as e

xplíc

itam

ente

en

las

leye

s de

pen

sion

es y

no

resp

onsa

bilid

ades

fidu

ciar

ias

que

pudi

esen

est

ar d

efin

idas

en

otra

s le

yes,

sal

vo c

uand

o se

ha

reci

bido

info

rmac

ión

de la

s m

ism

as a

soci

acio

nes.

(2)

Fue

nte:

Doi

ng B

usin

ess,

Mea

surin

g B

usin

ess

Reg

ulat

ion.

Inte

rnat

iona

l Fin

ance

Cor

pora

tion

and

Wor

ld B

ank.

Yea

r 201

1. E

scal

a de

0 a

10,

don

de m

ayor

pun

tuac

ión

refle

ja m

ayor

pro

tecc

ión

al in

vers

ioni

sta.

Mat

eria

P

olon

ia

Rep

úblic

a D

omin

ican

a R

uman

ia

Obj

etiv

o de

la a

dmin

istr

ació

n de

la

s in

vers

ione

s B

úsqu

eda

de l

a m

axim

izac

ión

de l

a ta

sa

de re

ntab

ilida

d y

segu

rida

d.

Obt

enci

ón d

e un

a re

ntab

ilida

d re

al q

ue i

ncre

men

te l

as c

uent

as

de lo

s af

iliad

os; e

s ile

gal c

ualq

uier

otr

o de

stin

o.

En

igua

ldad

de

re

ntab

ilida

d y

ries

gos,

A

FP

debe

pr

iori

zar

activ

idad

es q

ue o

ptim

icen

el i

mpa

cto

en g

ener

ació

n de

em

pleo

s,

cons

truc

ción

de

vi

vien

das

y pr

omoc

ión

de

activ

idad

es

indu

stri

ales

y a

grop

ecua

rias

.

Rea

lizac

ión

de i

nver

sion

es a

fav

or

de l

os i

nter

eses

de

los

afili

ados

y

bene

fici

ario

s,

gara

ntiz

ando

su

se

guri

dad,

ca

lidad

, liq

uide

z y

rent

abili

dad,

de

un

a m

aner

a ad

ecua

da a

la n

atur

alez

a y

dura

ción

de

los

der

echo

s de

los

afi

liado

s y

bene

fici

ario

s.

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

en

las

empr

esas

don

de s

e in

vier

ten

los

fond

os (1

)

-

AFP

de

ben

defi

nir

polít

icas

pa

ra

vota

ción

en

el

ecci

ón

de

dire

ctor

es d

e so

cied

ades

, par

a ev

itar c

onfl

icto

s de

inte

rés.

A

FP, e

n re

pres

enta

ción

de

fond

os, d

eben

per

tene

cer

al C

onse

jo

de D

irec

tore

s cu

ando

la in

vers

ión

supe

re e

l 10%

del

em

isor

. A

FP d

eben

con

curr

ir a

asa

mbl

eas

de a

ccio

nist

as y

tene

dore

s de

tít

ulos

de

deud

a, d

ebie

ndo

emiti

r vo

to,

salv

o qu

e in

vers

ión

sea

infe

rior

al 3

% d

el e

mis

or.

Pers

onas

que

rep

rese

nten

a la

s A

FP d

eben

ser

nom

brad

as p

or e

l C

onse

jo d

e D

irec

tore

s de

la a

dmin

istr

ador

a.

AFP

pu

eden

re

aliz

ar

tran

sacc

ione

s,

conv

enio

s ju

dici

ales

, pr

órro

ga, r

enov

acio

nes

y ot

ros

com

prom

isos

a f

in d

e pr

oteg

er la

so

lven

cia,

liqu

idez

y re

ntab

ilida

d de

los

inst

rum

ento

s.

Tam

bién

pue

den

part

icip

ar c

on d

erec

ho a

voz

y v

oto

en j

unta

s de

acr

eedo

res

o pr

oced

imie

ntos

con

curs

able

s.

Adm

inis

trad

oras

eje

rcen

a f

avor

de

los

afili

ados

el

dere

cho

a vo

tar

en

las

asam

blea

s de

acc

ioni

stas

. V

oto

debe

ser

em

itido

en

el m

ejor

in

teré

s de

lo

s af

iliad

os

y be

nefi

ciar

ios.

Gra

do d

e pr

otec

ción

al

inve

rsio

nist

a (2

)

Prot

ecci

ón g

ener

al: 6

T

rans

pare

ncia

de

la in

form

ació

n: 7

R

espo

nsab

ilida

d de

l dir

ecto

rio:

2

Pode

r de

dem

anda

acc

ioni

stas

: 9

Prot

ecci

ón g

ener

al: 5

,7

Tra

nspa

renc

ia d

e la

info

rmac

ión:

5

Res

pons

abili

dad

del d

irec

tori

o: 4

Po

der d

e de

man

da a

ccio

nist

as: 8

Prot

ecci

ón g

ener

al: 6

T

rans

pare

ncia

de

la in

form

ació

n: 9

R

espo

nsab

ilida

d de

l dir

ecto

rio:

5

Pode

r de

dem

anda

acc

ioni

stas

: 4

10

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

de

fond

os d

e pe

nsio

nes

en la

s em

pres

as e

n qu

e se

invi

erte

n lo

s fo

ndos

de

pens

ione

s (O

ctub

re 2

011)

(1)

Sólo

se

incl

uyen

aqu

ella

s re

spon

sabi

lidad

es q

ue t

iene

n re

laci

ón d

irec

ta c

on l

a re

pres

enta

ción

de

los

afili

ados

en

las

empr

esas

en

que

invi

erte

n lo

s fo

ndos

de

pens

ione

s, s

eñal

adas

exp

lícita

men

te e

n la

s le

yes

de

pens

ione

s y

no a

resp

onsa

bilid

ades

fidu

ciar

ias

que

pudi

esen

est

ar d

efin

idas

en

otra

s le

yes,

sal

vo c

uand

o se

ha

reci

bido

info

rmac

ión

de la

s m

ism

as a

soci

acio

nes.

(2)

Fue

nte:

Doi

ng B

usin

ess,

Mea

surin

g B

usin

ess

Reg

ulat

ion.

Int

erna

tiona

l Fi

nanc

e C

orpo

ratio

n an

d W

orld

Ban

k. Y

ear

2011

. Esc

ala

de 0

a 1

0, d

onde

may

or p

untu

ació

n re

fleja

may

or p

rote

cció

n al

inv

ersi

onis

ta.

Mat

eria

U

cran

ia

Uru

guay

Obj

etiv

o de

la a

dmin

istr

ació

n de

la

s in

vers

ione

s

Obt

enci

ón d

e un

a ad

ecua

da r

enta

bilid

ad y

seg

urid

ad,

excl

usiv

amen

te r

esgu

arda

ndo

el m

ejor

int

erés

de

los

afili

ados

(ter

cer p

ilar)

.

Rea

lizac

ión

de l

as i

nver

sion

es c

on c

rite

rios

de

segu

rida

d,

rent

abili

dad,

div

ersi

fica

ción

y c

ompa

tibili

dad

de p

lazo

s, d

e ac

uerd

o co

n la

fina

lidad

de

los

fond

os.

Res

pons

abili

dade

s de

las

adm

inis

trad

oras

en

las

empr

esas

do

nde

se in

vier

ten

los

fond

os (1

) T

odav

ía n

o fu

ncio

na e

l seg

undo

pila

r.

Adm

inis

trad

oras

deb

en a

sist

ir a

las

asam

blea

s or

dina

rias

y

extr

aord

inar

ias

de t

itula

res

de o

blig

acio

nes

nego

ciab

les,

cu

ota

part

es d

e fo

ndos

de

inve

rsió

n ce

rrad

os o

títu

los

fina

ncie

ros

repr

esen

tativ

os d

e fi

deic

omis

os f

inan

cier

os d

e of

erta

púb

lica.

D

eben

inf

orm

ar a

l B

anco

Cen

tral

los

tem

as t

rata

dos

y la

s re

solu

cion

es a

dopt

adas

por

las

asa

mbl

eas

a la

s qu

e ha

yan

asis

tido.

Gra

do d

e pr

otec

ción

al

inve

rsio

nist

a(2)

Prot

ecci

ón g

ener

al: 4

,7

Tra

nspa

renc

ia d

e la

info

rmac

ión:

5

Res

pons

abili

dad

del d

irec

tori

o: 2

Po

der d

e de

man

da a

ccio

nist

as: 7

Prot

ecci

ón g

ener

al: 5

T

rans

pare

ncia

de

la in

form

ació

n: 3

R

espo

nsab

ilida

d de

l dir

ecto

rio:

4

Pode

r de

dem

anda

acc

ioni

stas

: 8

11

I. Introducción El objetivo de este documento de regulaciones comparadas es efectuar un diagnóstico de los derechos y las responsabilidades que tienen las administradoras de fondos de pensiones en las empresas donde han invertido los recursos previsionales, y de las condiciones y restricciones que les impone la normativa y los gobiernos corporativos para ejercer dichos derechos y cumplir con sus obligaciones. El documento describe las responsabilidades y los derechos que tienen las administradoras de fondos de pensiones en las empresas, fondos mutuos, fondos de inversión y otras entidades receptoras de recursos donde se invierten los recursos previsionales. En cada país se inicia la descripción con la presentación de antecedentes relativos a los objetivos de las inversiones de los fondos de pensiones y a las responsabilidades generales que asumen las entidades administradoras. La información incorporada al estudio se basa en la normativa que está definida en las leyes y regulaciones complementarias que rigen los sistemas de pensiones de capitalización individual en los diferentes países. No se ha revisado otro tipo de legislación, como ley de valores y de sociedades, que deben contener normas aplicables a los inversionistas en general, entre ellos a los fondos de pensiones. Cuando no se presenta la información, se debe a que no se encontró ninguna referencia a los temas estudiados en la normativa. También se decidió incorporar comentarios generales de los gobiernos corporativos en cada país y un indicador de protección al inversionista, con el propósito de tener una visión del contexto en que se realizan las inversiones de los fondos de pensiones. Finalmente, se entregan antecedentes de la estructura de inversión de los recursos previsionales (en los países en los cuales se cuenta con esta información), para apreciar la importancia de las inversiones en renta variable o de carácter patrimonial de los fondos, que le dan mayor relevancia a la existencia de derechos y obligaciones de las administradoras y a los gobiernos corporativos. Los antecedentes del estudio se pueden complementar a futuro con información de los socios, en cuanto a las actividades desarrolladas por las administradoras de fondos de pensiones para administrar y controlar mejor las inversiones en las empresas, más allá de lo establecido en la regulación. Por ejemplo, como se puede ver en la sección de Bulgaria, algunas compañías son muy activas en la protección de los intereses de sus afiliados, aún cuando no están obligadas a hacerlo de acuerdo con la legislación. Una situación similar se puede dar en otros países. Se recibieron comentarios de las Asociaciones Gremiales2 de los distintos países incluidos en el estudio, que permitieron corregirlo y mejorarlo. Agradecemos este apoyo brindado.

2 En el presente informe, se incluyeron comentarios de los socios FIAP hasta octubre de 2011.

12

II. Resultados

1. Bolivia3

a) Objetivos de las inversiones de los fondos de pensiones

Los recursos de los fondos de pensiones deben ser administrados por las AFP en el mejor interés de los afiliados, con el cuidado exigible a un “buen padre de familia”, y de acuerdo a principios de seguridad, liquidez, rentabilidad y diversificación. Para ello, las AFP deben invertir los fondos en las condiciones y con sujeción a los límites que establezca la entidad encargada de la regulación y supervisión del sistema de pensiones (actual Autoridad de Fiscalización y Control Social de Pensiones y Seguros – APS). En este contexto, las AFP están obligadas a buscar la adecuada rentabilidad y seguridad, con arreglo al principio de distribución de riesgos, preservando siempre el interés e integridad del patrimonio de los fondos. Las AFP están obligadas, en todo momento, a respetar y hacer prevalecer los intereses de los fondos sobre los suyos propios. Ante un potencial conflicto de intereses, es responsabilidad de la AFP consultar con la actual APS para la aprobación o rechazo de la acción generadora de conflicto, antes de decidirla.

Las AFP deben efectuar todas las gestiones que sean necesarias para precautelar la obtención de una adecuada rentabilidad y seguridad en las inversiones de los fondos que administran. En cumplimiento de sus funciones, deben atender prioritariamente el interés de los fondos y asegurar que todas las operaciones de adquisición y enajenación de títulos con recursos de los mismos se realicen con dichos objetivos.

b) Responsabilidades generales en las inversiones de los fondos de pensiones y por los perjuicios causados a éstos

Corresponde a cada AFP administrar los fondos en la forma que indica la Ley, sus reglamentos y las disposiciones generales que emita la entidad encargada de la supervisión y regulación del sistema de pensiones (actual APS). Las AFP deben realizar todas sus actividades y cumplir con su objeto social único, con el cuidado exigible a un “buen padre de familia”, bajo la regulación y supervisión permanente de la APS.

c) Normativa de gobiernos corporativos de las empresas.

Las normas complementarias a la Ley definen los límites de inversión por tipo genérico de instrumento, por emisor, por categoría y niveles de riesgo, y por liquidez, además del tratamiento de los excesos de inversión, transacciones, custodia, conflictos de interés y operaciones no autorizadas. Sin embargo, no contienen normas específicas referidas a las responsabilidades y derechos que tienen las administradoras de fondos de pensiones en las empresas donde invierten los recursos previsionales. 3 Esta información fue recibida directamente de la Asociación Boliviana de Administradoras de Fondos de

Pensiones, a quienes se agradece su colaboración.

13

Por otra parte, de acuerdo con el índice de protección al inversionista que elabora el Banco Mundial4, Bolivia tiene una puntuación de 4,0 en una escala de 0 a 105, inferior al promedio de 5,1 de los países de América Latina y El Caribe. El país tiene regulares evaluaciones en cuanto al poder de los accionistas para demandar judicialmente en caso de verse perjudicados por ciertas transacciones (6) y en el nivel de responsabilidad que debe asumir el directorio por sus actuaciones (5), pero una muy pobre puntuación en cuanto a la transparencia de la información (1).

2. Bulgaria6

a) Objetivos de las inversiones de los fondos de pensiones

Los recursos de los fondos de pensiones deben ser administrados por las compañías de seguros de retiro en el mejor interés de los afiliados, con el debido cuidado y de acuerdo a principios de seguridad, liquidez, rentabilidad y diversificación.

b) Responsabilidades generales en las inversiones de los fondos de pensiones y por perjuicios causados a éstos

Las compañías de seguros de retiro son responsables de cualquier pérdida que se registre en los ahorros de los afiliados, como resultado del cumplimiento con mala fe de las obligaciones relativas a la administración y representación de los fondos de pensiones. Los intereses de los afiliados a los fondos son representados por una Junta Fiduciaria, integrada por representantes de las empresas y trabajadores y un representante de las compañías de seguros de retiro. Los derechos y obligaciones de la Junta son regulados por el Consejo de Ministros a sugerencia de la Comisión de Supervisión Financiera. Las propuestas y decisiones de la Junta Fiduciaria tienen naturaleza asesora para las compañías de seguros de retiro.

c) Normativa de gobiernos corporativos de las empresas7

En lo que se refiere específicamente a los fondos de pensiones, de acuerdo con la legislación de Bulgaria las administradoras de fondos de pensiones tienen el derecho, pero no la obligación, de participar en las juntas de accionistas y tenedores de bonos de las empresas en las cuales los fondos de pensiones han invertido, emitir un voto y expresar una opinión respecto a las materias tratadas. Algunas compañías de seguros de retiro conocen estos derechos y son muy activas en su ejecución para proteger los intereses de sus afiliados. En algunos casos el voto de las administradoras ha sido crucial para los resultados de las juntas de accionistas y tenedores de bonos.

4 Fuente: Doing Business, Measuring Business Regulation. International Finance Corporation and World

Bank. Year 2011. 5 Un puntaje más alto refleja una mejor protección al inversionista. 6 Social Insurance Code, Part Two, Supplementary Social Insurance. 7 Bulgarian National Code for Corporate Governance. October 2007.

14

En términos más generales, las normas de gobierno corporativo están definidas en la Ley de Oferta Pública de Valores. Sin embargo, el desarrollo del mercado de capitales, los requerimientos de los inversionistas, la acumulación de experiencia y el acceso a la Unión Europea incrementaron la necesidad de avanzar más en los gobiernos corporativos. Es así como durante el año 2007 se elaboró el Código Nacional de Gobierno Corporativo, con la participación de representantes de las empresas, la bolsa de valores, el gobierno, la comunidad académica, expertos nacionales e internacionales y organizaciones sociales. El Código tomó en consideración y complementó la legislación búlgara. Se trata de recomendaciones dirigidas a empresas búlgaras que se transan en bolsa y que deberían ser también implementadas por compañías que se están abriendo al público. El Código se implementó tomando en cuenta el principio de “cumplir o explicar”, que se aplica en los estados miembros de la Unión Europea. Esto significa que las empresas deben cumplir con el Código, y si no lo hacen deben explicar e informar las razones del incumplimiento. La racionalidad y estructura del Código sigue los principios de gobiernos corporativos de la Organización para la Cooperación y el Desarrollo Económico (OCDE). Por otra parte, de acuerdo con el índice de protección al inversionista que elabora el Banco Mundial, Bulgaria tiene una puntuación de 6,0 en una escala de 0 a 10, similar al promedio de los países de OCDE y superior al promedio de 5,1 de los países de América Latina y El Caribe. El país tiene el máximo de calificación en transparencia de la información (10) y una buena evaluación en el poder de los accionistas para demandar judicialmente en caso de verse perjudicados por ciertas transacciones (7), pero una muy pobre puntuación en el nivel de responsabilidad que debe asumir el directorio por sus actuaciones (1) (Anexo N° 2).

3. Chile8

a) Objetivos de las inversiones de los fondos de pensiones

Las inversiones que se efectúan con recursos de los fondos de pensiones deben tener como únicos objetivos la obtención de una adecuada rentabilidad y seguridad. Todo otro objetivo que se pretenda dar a tales inversiones se considera contrario a los intereses de los afiliados y constituye un incumplimiento grave de las obligaciones de las administradoras. Las AFP deben efectuar todas las gestiones que sean necesarias para cautelar la obtención de una adecuada rentabilidad y seguridad en las inversiones de los fondos que administran. En cumplimiento de sus funciones, deben atender exclusivamente al interés de los fondos y asegurar que todas las operaciones de adquisición y enajenación de títulos con recursos de los mismos se realicen con dichos objetivos.

b) Responsabilidades generales en las inversiones de los fondos de pensiones y por perjuicios causados a éstos

Las administradoras son responsables por los perjuicios causados a cualquiera de los fondos de pensiones con ocasión del encargo de administración de cartera, y responden hasta de la

8 D.L. 3.500.

15

culpa leve por dichos perjuicios causados por el incumplimiento de cualquiera de sus obligaciones. Además, las AFP están obligadas a indemnizar a los fondos que administran por los perjuicios directos que ellas, cualquiera de sus directores, dependientes o personas que le presten servicios les causen, como consecuencia de la ejecución u omisión de las actuaciones que les corresponden. Las personas antes mencionadas que participen en tales actuaciones son solidariamente responsables de esta obligación, que incluye el daño emergente y el lucro cesante. La Superintendencia puede entablar, en beneficio del fondo, las acciones legales que estime pertinentes para obtener las indemnizaciones que correspondan en virtud de la referida obligación. Con el objeto de velar por el cumplimiento de las disposiciones antes mencionadas y por el acatamiento de las prohibiciones que les impone la Ley, la Superintendencia determina la información que deben mantener las AFP y el archivo de registros que deben llevar, en relación a las transacciones propias, las que efectúen con sus personas relacionadas y las de los fondos que administran. Previo a la transacción de un instrumento por parte de una administradora, ésta está obligada a registrar si lo hace a nombre propio o por cuenta del fondo de pensiones que corresponda. Los auditores externos de las AFP deben pronunciarse acerca de los mecanismos de control interno que éstas se imponen para velar por el fiel cumplimiento de las disposiciones señaladas y el acatamiento de las prohibiciones estipuladas en la Ley, como también sobre los sistemas de información y archivo para registrar el origen, destino y oportunidad de las transacciones que se efectúen con los recursos de los fondos de pensiones. Adicionalmente, las AFP son responsables por los perjuicios que causen a los afiliados en sus cuentas de capitalización individual producto del no cumplimiento oportuno de sus obligaciones legales, así como de las instrucciones que les den los afiliados en el ejercicio de sus derechos establecidos en la Ley. Una vez acreditado el incumplimiento y habiéndose producido una pérdida de rentabilidad en alguna de las cuentas del afiliado, la AFP debe realizar la compensación correspondiente, y si no lo hace la Superintendencia puede ordenar la restitución de dicha pérdida a la cuenta de capitalización individual respectiva. En este último caso, la administradora puede reclamar en contra de tal determinación. Finalmente, los directores de una administradora, sus controladores, sus gerentes, administradores y, en general, cualquier persona que en razón de su cargo o posición tenga acceso a información de las inversiones de los recursos de un fondo que aún no haya sido divulgada oficialmente al mercado y que por su naturaleza sea capaz de influir en las cotizaciones de los valores de dichas inversiones, deben guardar estricta reserva respecto de esa información. Asimismo, se prohíbe a las personas mencionadas valerse directa o indirectamente de la información reservada, para obtener para sí o para otros, distintos de cualquiera de los fondos de pensiones, ventajas mediante la compra o venta de valores. Las personas que participen en las decisiones sobre adquisición, enajenación o mantención de instrumentos para alguno de los fondos de pensiones, no pueden comunicar estas decisiones a personas distintas de aquellas que deban participar en la operación por cuenta o en representación de la AFP o de los fondos.

16

c) Concurrencia a juntas y asambleas

Las AFP deben concurrir a las juntas de accionistas de las sociedades anónimas, a las juntas de tenedores de bonos y a las asambleas de aportantes de los fondos de inversión, cuyas acciones, bonos o cuotas hayan sido adquiridos con recursos de los fondos de pensiones. En estas juntas y asambleas deben ser representadas por mandatarios designados por su directorio, no pudiendo dichos mandatarios actuar con otras facultades que las que se les confieran. En tales juntas y asambleas los representantes de las AFP deben pronunciarse siempre respecto de los acuerdos que se adopten, dejando constancia de sus votos en las actas correspondientes. Las contravenciones a estas normas son sancionadas por la Superintendencia de Pensiones. Por otra parte, la Superintendencia determina los casos en que las administradoras pueden eximirse del cumplimiento de lo señalado en el párrafo anterior.

d) Elección de candidatos a director en las sociedades anónimas en que se invierten los fondos de pensiones

Las administradoras deben contar con políticas de inversión para cada uno de los fondos de pensiones que administran y con políticas de solución de conflictos de interés, aprobadas por su Directorio. Estas últimas deben referirse, entre otras materias, a los requisitos y procedimientos para la elección de candidatos a director en las sociedades anónimas en que se invierten los fondos de pensiones. Los directores que sean elegidos con mayoría de votos otorgados por las AFP y que deseen ejercer el cargo de director en dichas sociedades, deben encontrarse inscritos en un registro que lleva la Superintendencia. Esta última establece los criterios básicos para la inscripción en el registro y para su mantención. En las elecciones de directorio de las sociedades cuyas acciones hayan sido adquiridas con recursos de los fondos de pensiones, las AFP no pueden votar por personas que se encuentren en alguna de las siguientes situaciones:

− Ser accionista mayoritario o persona relacionada a él, que en forma directa o indirecta, o mediante acuerdo de actuación conjunta, pueda elegir la mayoría del directorio.

− Ser accionista o persona relacionada a él, que con los votos de la AFP pueda elegir la mayoría del directorio.

− Ser accionista de la AFP que posea directa o indirectamente el 10% o más de las acciones suscritas de ella o ser persona relacionada a aquel.

− Ser director o ejecutivo de la AFP o de alguna de las sociedades del grupo empresarial al que aquella pertenece.

17

Sin perjuicio de lo anterior, las AFP pueden votar por personas que se desempeñen como directores en una sociedad del grupo empresarial al que pertenece la sociedad en la que se elige directorio, cuando las personas cumplan con lo siguiente:

− Que la única relación con el controlador del grupo empresarial provenga de su participación en el directorio de una o más sociedades del mencionado grupo.

− Que la persona no haya accedido a los directorios con el apoyo decisivo del controlador del grupo empresarial o de sus personas relacionadas.

Se entiende que un director ha recibido apoyo decisivo de una persona natural o jurídica cuando, al sustraer de su votación los votos provenientes de aquellas o de sus personas relacionadas, no hubiese resultado electo. A su vez, las AFP no pueden votar por personas que no se consideren independientes. Los directores de una AFP deben pronunciarse siempre sobre aquellas materias que involucren conflictos de interés y especialmente, entre otros aspectos, de las políticas y votación de la administradora en la elección de directores en las sociedades cuyas acciones hayan sido adquiridas con recursos del fondo de pensión. Además, dentro de los 45 días hábiles siguientes a la celebración de una junta de accionistas en la que se haya elegido directores de una sociedad, la Superintendencia puede pronunciarse sobre el cumplimiento de los requisitos anteriormente señalados, declarando la inhabilidad de los directores elegidos con mayoría de votos otorgados por las AFP y disponiendo la cesación en el cargo, mediante una resolución fundada. Las AFP pueden actuar concertadamente entre sí o con accionistas que no estén afectos a las restricciones indicadas previamente. No obstante lo anterior, éstas no pueden realizar ninguna gestión que implique participar o tener injerencia en la administración de la sociedad en la cual hayan elegido uno o más directores. Las AFP deben sujetarse a las siguientes normas en estas elecciones de directorio de las empresas en que se hayan invertido recursos de los fondos de pensiones:

− El directorio de la AFP debe determinar el nombre de los candidatos por los que sus representantes votarán, debiendo contener la decisión respectiva las pautas a las que éstos deben sujetarse cuando voten por una persona distinta de la acordada, cuando los intereses del fondo administrado así lo exigiere. Estos acuerdos deben constar en las actas de directorio de la sociedad y contener su fundamento. En los casos que el representante de la AFP vote por una persona diferente de la señalada en el acuerdo, debe rendir un informe escrito sobre los fundamentos y circunstancias del voto adoptado en la siguiente reunión de directorio que se celebre, de lo cual debe dejarse constancia en el acta respectiva, al igual que de la opinión del directorio sobre lo informado.

18

− Los representantes de la AFP están siempre obligados a manifestar de viva voz su voto en las elecciones en que participen, debiendo dejar constancia de ello en el acta de la respectiva junta de accionistas.

Las AFP deben remitir a la Superintendencia un informe referido a su asistencia y participación en juntas de accionistas, juntas de tenedores de bonos o asambleas de aportantes de fondos de inversión.

e) Los fondos de pensiones son accionistas minoritarios

Las AFP sólo pueden invertir hasta un 7% de las acciones suscritas de un emisor, por lo que individualmente están restringidas a ser accionistas minoritarios. Además, tal como se señaló en la sección anterior, las administradoras no pueden realizar ninguna gestión que implique participar o tener injerencia en la administración de las sociedades en las cuales hayan elegido uno o más directores. Aunque la posibilidad de elegir un director por parte de una administradora es baja o nula (cifra repartidora), la capacidad de concertarse permite a las AFP tener un rol relevante en la elección de directores. Además, las acciones en las cuales pueden invertir los fondos de pensiones deben cumplir ciertos requisitos mínimos, que están establecidos en el Régimen de Inversión definido por la Superintendencia de Pensiones. Cuando no cumplen estos requisitos, sólo pueden ser compradas por los fondos si tienen clasificaciones de riesgo (de al menos dos entidades clasificadoras) iguales o mejores a un cierto nivel fijado en la Ley. Por otra parte, los recursos de los fondos de pensiones no pueden ser invertidos, directa o indirectamente, en acciones de AFP, de compañías de seguros, administradoras de fondos mutuos, administradoras de fondos de inversión, bolsas de valores, sociedades de corredores de bolsa, agentes de valores, sociedades de asesorías financieras, sociedades administradoras de cartera de recursos previsionales, ni sociedades deportivas, educacionales y de beneficencia.

f) Política de selección de candidatos9

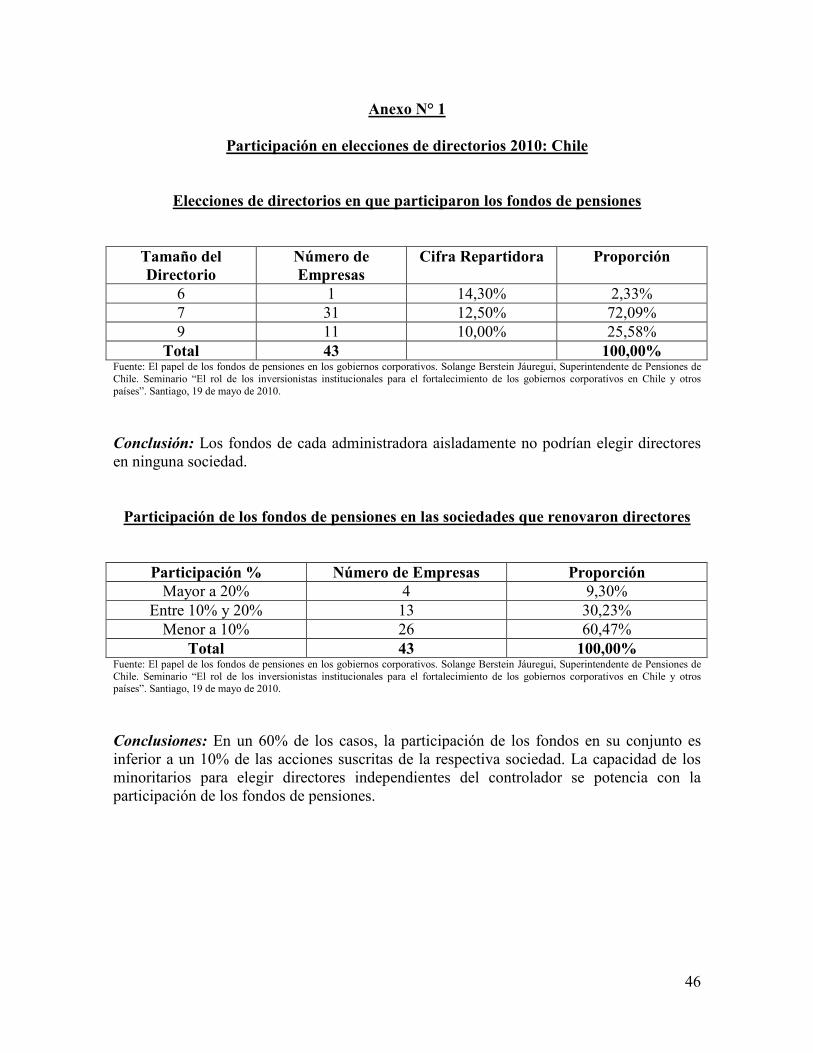

Desde 2007 las AFP han mantenido requisitos específicos para la selección de candidatos a director. En mayo de ese año se promulgó la Circular de Políticas, donde las administradoras formalizaron el proceso de selección de candidatos. La reforma previsional del año 2008, aparte de la creación del Registro de Directores, incorporó a la Ley la obligación de contar con políticas de inversión y de solución de conflictos de interés. En dichas políticas, las administradoras han detallado los criterios para la selección de los candidatos (contratar asesoría externa – Head Hunter -; duración máxima en el cargo de 6 años; número máximo de directorios por candidato igual a dos; candidatos con sólida formación académica, experiencia, independencia y ausencia de conflictos de interés). En el

9 El papel de los fondos de pensiones en los gobiernos corporativos. Solange Berstein Jáuregui,

Superintendente de Pensiones de Chile. Seminario “El rol de los inversionistas institucionales para el fortalecimiento de los gobiernos corporativos en Chile y otros países”. Santiago, 19 de mayo de 2010.

19

Anexo N° 1 se presentan algunas estadísticas y resultados del proceso de selección de directores por parte de los fondos de pensiones en Chile.

g) Derecho a retiro de empresas del Estado

Las administradoras que hayan invertido recursos de los fondos de pensiones en acciones de sociedades en que el Estado, directamente o indirectamente, es controlador, pueden ejercer el derecho a retiro de la sociedad, en caso que, cumpliendo dichas acciones los requisitos para que los fondos inviertan en ella, dos clasificadoras privadas determinen que su clasificación es de segunda clase o sin información suficiente, basándose en que algunas de las siguientes causales afecta negativa y substancialmente su rentabilidad:

− La modificación de las normas que las rigen en materia tarifaria o de precios de los