INFORME ESTADÍSTICO ANUAL N° 341 - fiapinternacional.org · INFORME ESTADÍSTICO ANUAL N° 341...

156

INFORME ESTADÍSTICO ANUAL N° 34 1 FEDERACIÓN INTERNACIONAL DE ADMINISTRADORAS DE FONDOS DE PENSIONES FIAP 31.12.2013 Dirección: Av. 11 de Septiembre 2155, Torre B, Piso 8, Oficinas 810-811, Providencia, Santiago de Chile. Fono: (56-2) 2381 1723 Fax: (56-2) 2381 2655 Sitio web: www.fiap.cl E-mail: www.fiap.cl 1 La publicación de este Informe es posible gracias a la colaboración de los socios de la FIAP, quienes apoyaron suministrando información y comentarios. El contenido de este Informe puede ser reproducido íntegramente citando la fuente.

Transcript of INFORME ESTADÍSTICO ANUAL N° 341 - fiapinternacional.org · INFORME ESTADÍSTICO ANUAL N° 341...

INFORME ESTADÍSTICO

ANUAL N° 341

FEDERACIÓN

INTERNACIONAL DE

ADMINISTRADORAS DE

FONDOS DE PENSIONES

FIAP

31.12.2013

Dirección: Av. 11 de Septiembre 2155, Torre B, Piso 8, Oficinas 810-811, Providencia, Santiago de Chile.

Fono: (56-2) 2381 1723

Fax: (56-2) 2381 2655

Sitio web: www.fiap.cl

E-mail: www.fiap.cl

1 La publicación de este Informe es posible gracias a la colaboración de los socios de la FIAP, quienes

apoyaron suministrando información y comentarios. El contenido de este Informe puede ser reproducido

íntegramente citando la fuente.

2

Federación Internacional de Administradoras de Fondos de Pensiones

FIAP

Guillermo Arthur Errázuriz

Presidente

Gladys Otárola Santillana

Secretario General

Manuel Tabilo Sanhueza

Gerente de Estudios

3

Índice

Página

Presentación 4

I.- Informe Ejecutivo países miembros FIAP 6

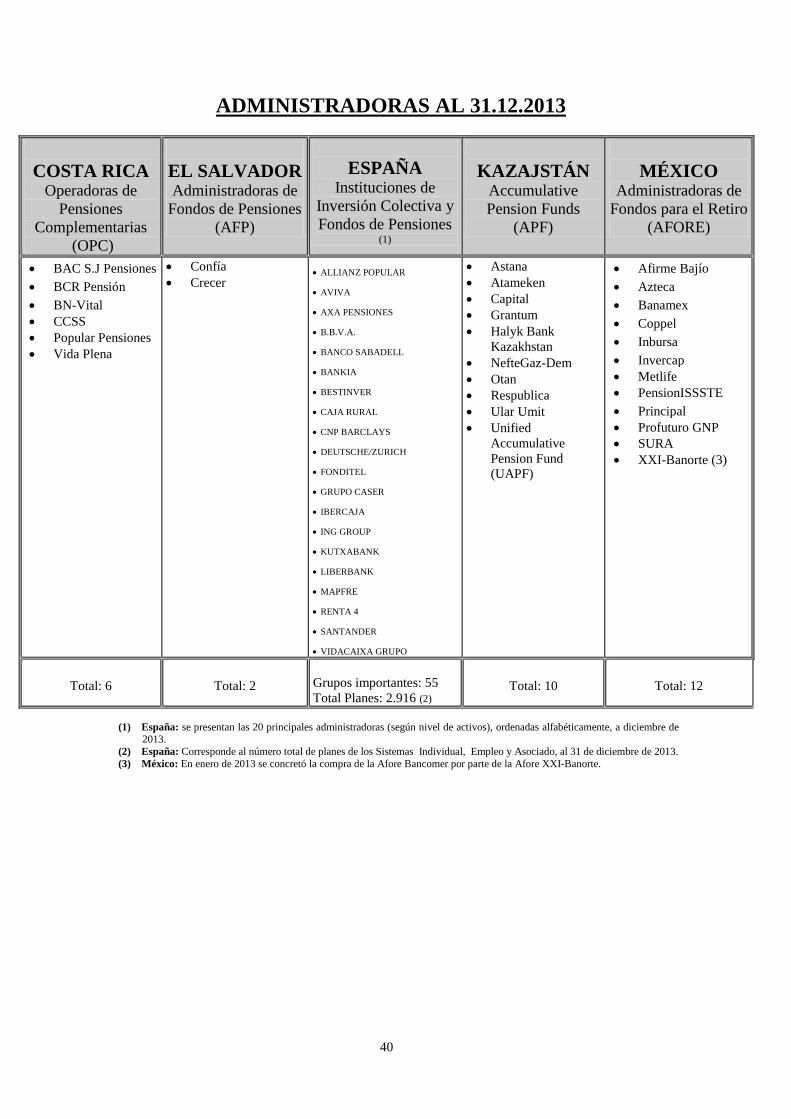

II.- Administradoras de Fondos de Pensiones que participan en cada país miembro FIAP 38

III.- Informe Ejecutivo Países No Miembros FIAP 42

IV.- Administradoras de Fondos de Pensiones que participan en cada país no miembro FIAP 45

V.- Cuadros Estadísticos 49

Anexo I: Afiliados, Cotizantes y Fondos de Pensiones por país al 31.12.2013. 50

Anexo II: Composición de la Cartera por país al 31.12.2013. 109

Anexo III: Fuerza de Ventas y Volumen de Traspasos por país al 31.12.2013. 121

Anexo IV: Estructura de Cotización por país al 31.12.2013. 123

Anexo V: Estructura de Comisiones por país al 31.12.2013. 135

Anexo VI: Participación Accionaria de las Administradoras por país al 31.12.2013. 142

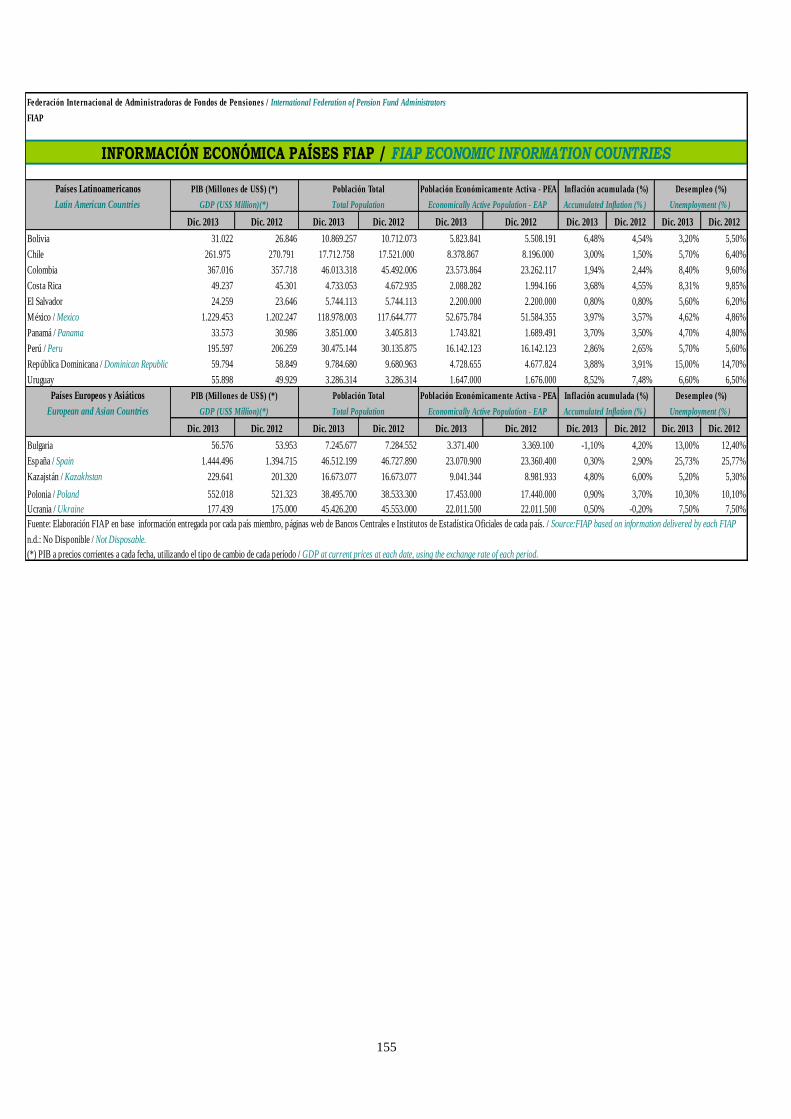

Anexo VII: Información económica relevante por país. 154

4

Presentación

Estimado Lector:

Me es muy grato hacer llegar a usted el informe estadístico anual N° 34, preparado por la

Federación Internacional de Administradoras de Fondos de Pensiones (FIAP), con datos de

los fondos de pensiones administrados por países miembros de FIAP de América, Europa

Central y del Este que actualmente reúne esta Federación: Bolivia, Bulgaria, Colombia,

Costa Rica, Chile, El Salvador, España, Honduras, Kazajstán, México, Panamá, Perú,

Polonia, República Dominicana, Ucrania y Uruguay.

El siguiente informe se divide en dos categorías. En la primera, entregamos información

estadística de los fondos de pensiones al 31 de diciembre de 2013, con datos

proporcionados por las asociaciones e instituciones miembros de la FIAP encargadas de la

administración de fondos de pensiones. Al 31 de diciembre de 2013, los trabajadores

afiliados suman más de 122 millones de personas, las cuales acumulan en sus respectivas

cuentas individuales más de USD 725 mil millones. En la segunda categoría,

proporcionamos información de países de Europa Central y del Este, Asia y África que no

son miembros FIAP, con el objetivo de seguir de cerca la evolución de los sistemas de

capitalización en el mundo. Específicamente, presentamos información sobre el número de

afiliados y tamaño de los fondos administrados a diciembre de 2013 de Croacia,

Eslovaquia, Estonia, Federación Rusa, Hungría, Kosovo, Letonia, Lituania, Macedonia,

Nigeria y Rumania.

Este Informe Estadístico Anual se encuentra dividido en cinco partes:

1° Parte:

Informe ejecutivo sobre la evolución de los fondos de pensiones de los países miembros de

la FIAP, en el período comprendido entre diciembre de 2012 y diciembre de 2013.

2° Parte:

Nómina de las Administradoras de Fondos de Pensiones existentes en cada país miembro

de la FIAP, con información de las fusiones y los cambios realizados durante el período

analizado.

3° Parte:

Informe ejecutivo sobre la evolución de los fondos de pensiones de los países no miembros

de la FIAP, en el período comprendido entre diciembre de 2012 y diciembre de 2013.

4° Parte:

Nómina de las Administradoras de Fondos de Pensiones existentes en cada país no

miembro de la FIAP.

5° Parte:

Estadísticas al 31 de diciembre de 2013, con información acerca de:

(i) Número de Afiliados y Cotizantes; (ii) Tamaño de los fondos de pensiones

administrados; (iii) Cartera de inversiones; (iv) Fuerza de venta; (v) Número de traspasos;

(vi) Estructura de comisiones; (vii) Participación accionaria de las administradoras; (viii)

5

Información económica relevante por país.

Como presidente de esta entidad agradezco a todas las entidades asociadas y no asociadas

que colaboraron brindando información para elaborar el presente informe preparado por la

FIAP.

Guillermo Arthur Errázuriz

Presidente

Federación Internacional de Administradoras de Fondos de Pensiones

FIAP

Santiago de Chile, diciembre de 2013.

6

I.- INFORME EJECUTIVO

PAÍSES MIEMBROS FIAP

7

Cuadro N° 1

NÚMERO DE AFILIADOS AL 31.12.2013 Y 31.12.2012

Año Afiliados Afiliados Var. %

América Latina Inicio (*) 31.12.2013 % 31.12.2012 % 2013-2012

Sistemas Obligatorios:

Bolivia 1997 1.669.939 2,04% 1.551.733 1,97% 7,62%

Chile 1981 9.525.048 11,61% 9.268.872 11,76% 2,76%

Colombia 1994 11.738.942 14,31% 10.833.256 13,75% 8,36%

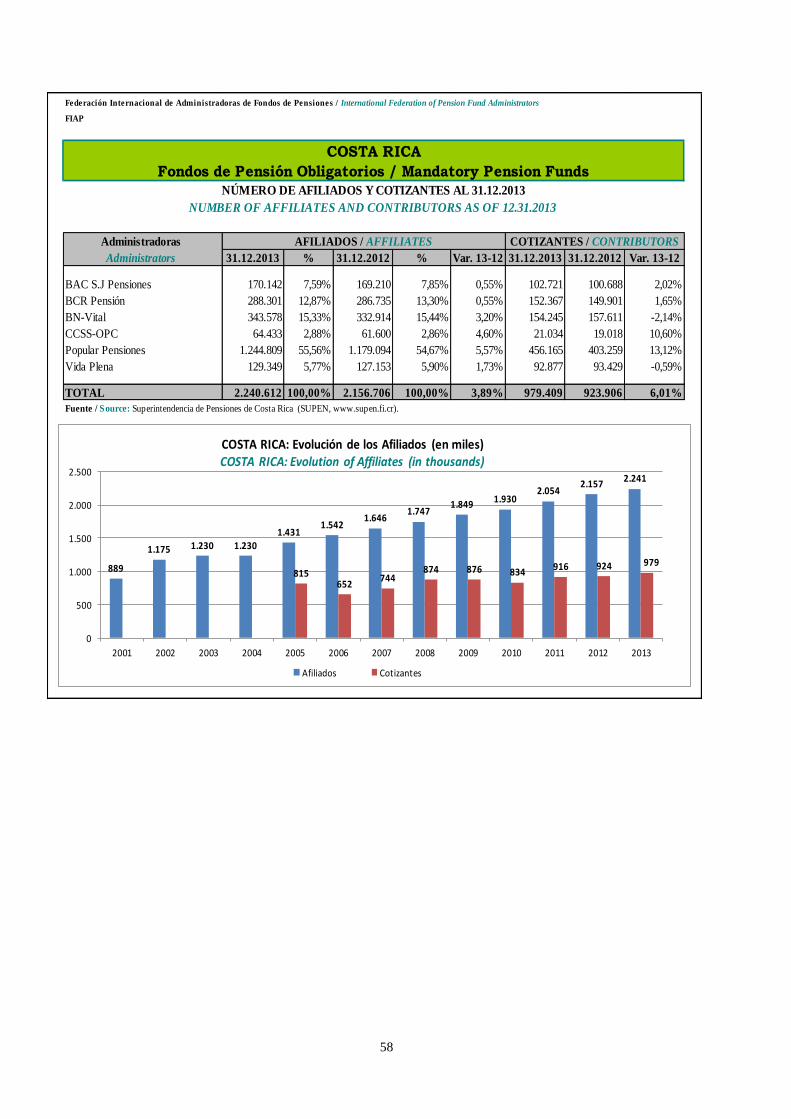

Costa Rica 2000 2.240.612 2,73% 2.156.706 2,74% 3,89%

El Salvador 1998 2.507.349 3,06% 2.359.207 2,99% 6,28%

México 1997 44.552.912 54,31% 43.279.952 54,92% 2,94%

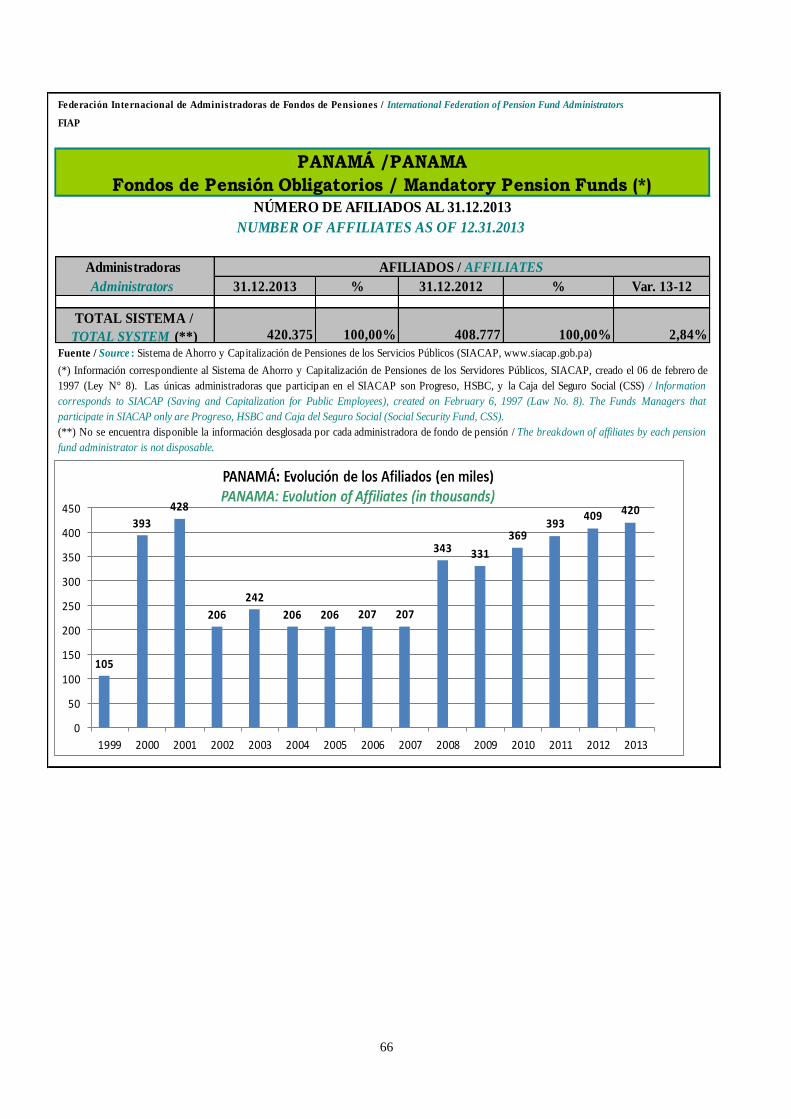

Panamá (1) 2002 420.375 0,51% 408.777 0,52% 2,84%

Perú 1993 5.481.770 6,68% 5.268.457 6,69% 4,05%

República Dominicana 2003 2.688.401 3,28% 2.526.370 3,21% 6,41%

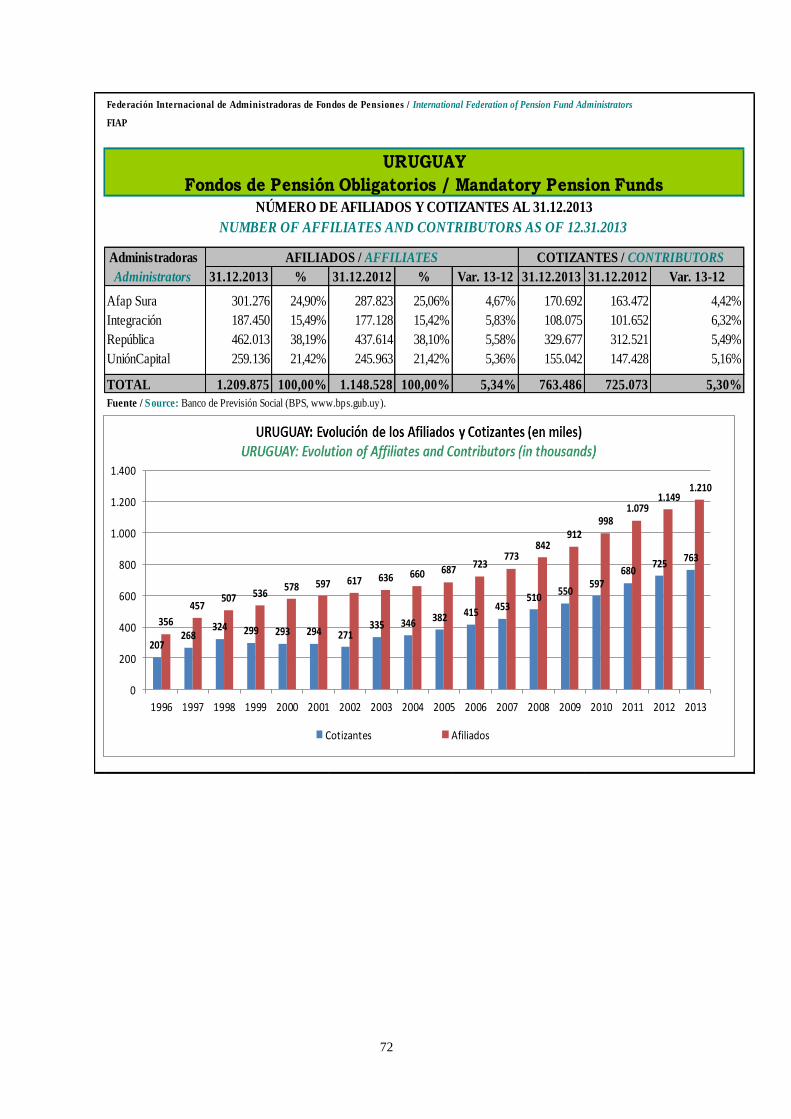

Uruguay 1996 1.209.875 1,47% 1.148.528 1,46% 5,34%

TOTAL 82.035.223 100,00% 78.801.858 100,00% 4,10%

Sistemas Voluntarios:

Honduras (2) 43.842 100,00% 39.328 100,00% 11,48%

TOTAL 43.842 100,00% 39.328 100,00% 11,48%

Europa y Asia Año Afiliados Afiliados Var.%

Sistemas Obligatorios: Inicio (*) 31.12.2013 % 31.12.2012 % 2013-2012

Bulgaria (3) 2002 3.592.082 12,21% 3.495.669 12,55% 2,76%

Kazajstán 1998 9.449.901 32,12% 8.422.512 30,23% 12,20%

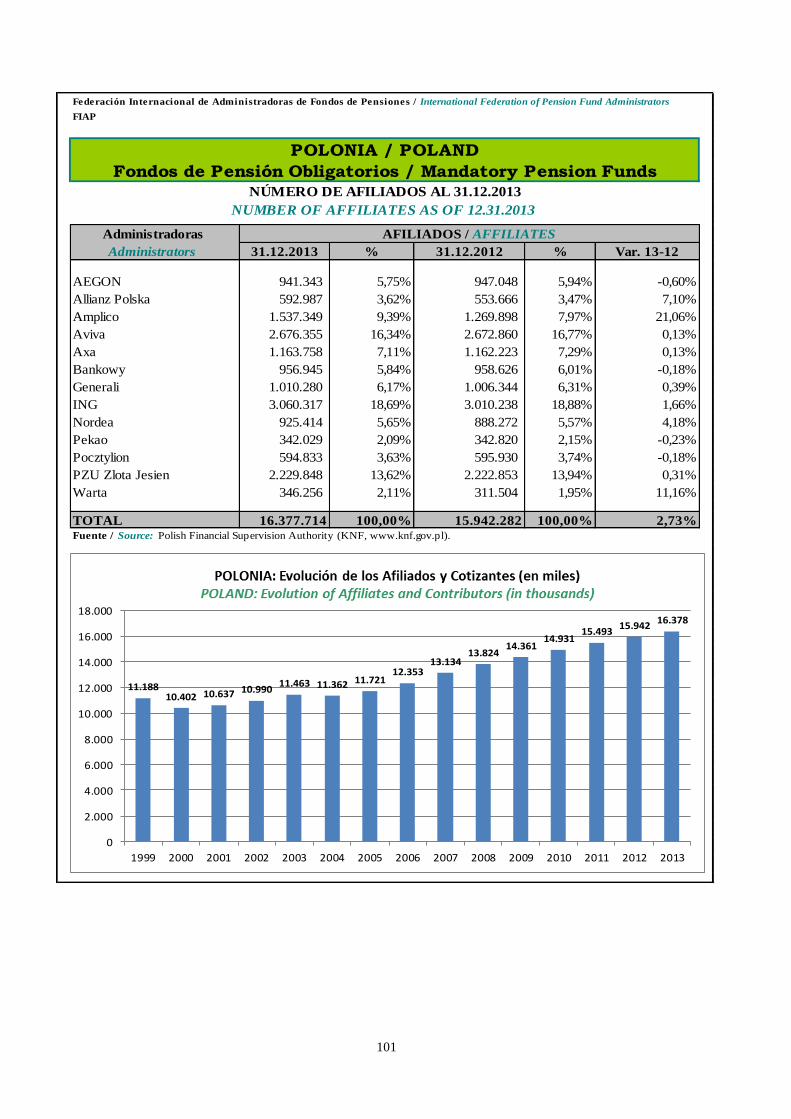

Polonia 1999 16.377.714 55,67% 15.942.282 57,22% 2,73%

TOTAL 29.419.697 100,00% 27.860.463 100,00% 5,60%

Sistemas Voluntarios:

España (4) 10.030.032 94,20% 10.360.621 94,40% -3,19%

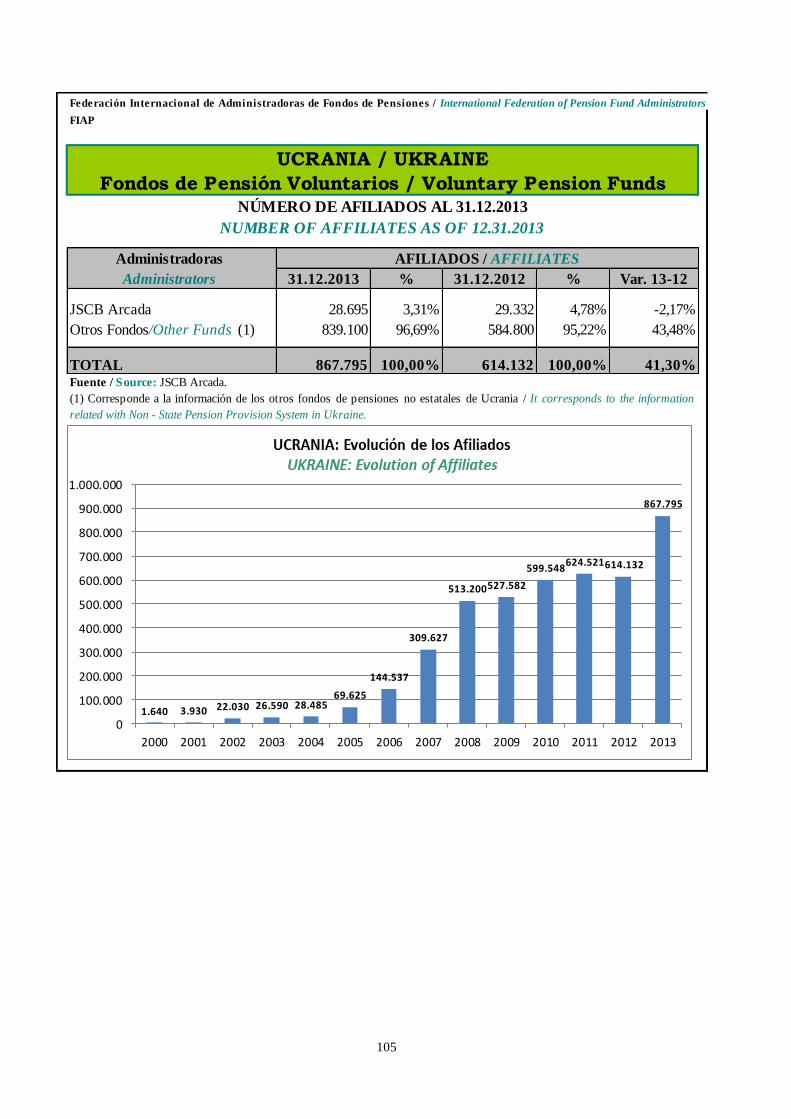

Ucrania 617.895 7,96% 614.132 5,60% 41,30%

TOTAL 10.897.827 100,00% 10.974.753 100,00% -0,70%

TOTAL FIAP 122.396.589 100,00% 117.676.402 100,00% 4,01% (*) Se refiere al año de inicio del sistema de capitalización individual obligatorio.

(1) Panamá: información correspondiente al Sistema de Ahorro y Capitalización de Empleados Públicos (SIACAP).

(2) Honduras: información correspondiente a AFP Atlántida.

(3) Bulgaria: incluye a los afiliados de los Fondos de Pensiones Universales y Profesionales.

(4) España: información correspondiente al número de cuentas de afiliados del Sistema Individual, del Sistema Empleo, y del Sistema Asociado.

Fuente: FIAP.

8

I. AFILIADOS, COTIZANTES Y COBERTURA

Durante el período de análisis (diciembre 2012 – diciembre 2013), el número de

trabajadores afiliados al sistema privado de pensiones de capitalización individual,

pertenecientes a los países socios de la FIAP, aumentó en un 4,01%, al pasar de 118

millones de trabajadores afiliados en diciembre de 2012, a 122 millones de afiliados en

diciembre de 2013 (ver Cuadro N° 1).

Destaca también indicar que en los países FIAP de los cuales se posee información, el

número de cotizantes se incrementó en un 0,56%, al pasar de 30,1 a 30,2 millones de

trabajadores aportantes entre diciembre de 2012 y diciembre de 2013.

Además, la cobertura, medida como cotizantes sobre la Población Económicamente Activa

(PEA), aumentó de un promedio de 33,15% en diciembre de 2012 a un promedio de

34,12% en diciembre de 2013 (ver Cuadro N° 5).

1. AFILIADOS

Países de América Latina

A diciembre de 2013, los países latinoamericanos con sistemas de pensiones obligatorios

presentan un aumento de 4,10% con respecto a la misma fecha del año anterior, al pasar de

79 millones de trabajadores afiliados en diciembre de 2012 a 82 millones de afiliados en

diciembre de 2013. Los países que más aportaron a este incremento resultaron ser México

(aporta 39% del incremento), Colombia (aporta el 28% del incremento) y Chile (aporta el

8% del incremento).

Los tres países que más crecieron en las afiliaciones fueron Colombia (8,36%), Bolivia

(7,62%) y República Dominicana (6,41%).

Cuadro N° 2

Tasas de desempleo en los países FIAP

País

Tasa de Desempleo (*) Variación

(puntos porcentuales) Dic. 2013 Dic. 2012

Bolivia 3,20% 5,50% -0,42

Bulgaria 13,00% 12,40% 0,05

Chile 5,70% 6,40% -0,11

Colombia 8,40% 9,60% -0,13

Costa Rica 8,31% 9,85% -0,16

El Salvador (1) 5,60% 6,20% -0,10

España 25,73% 25,77% 0,00

Honduras (1) 6,00% 5,60% 0,07

Kazajstán 5,20% 5,30% -0,02

México 4,62% 4,86% -0,05

Panamá (1) 4,70% 4,80% -0,02

Perú 5,70% 5,60% 0,02

Polonia 10,30% 10,10% 0,02

República Dominicana 15,00% 14,70% 0,02

Ucrania 7,50% 7,50% 0,00

Uruguay 6,60% 6,50% 0,02

Promedio simple 8,47% 8,79% -0,04 (*) Elaboración FIAP en base información entregada por cada país miembro, páginas web de Bancos Centrales, Organismos Internacionales e Institutos de Estadística Oficiales de cada país.

(1) En el caso de El Salvador, Honduras y Panamá, no hay estadísticas oficiales locales sobre la tasa de desempleo. La información presentada aquí

corresponde a cálculos publicados por la Comisión Económica para América Latina y El Caribe (CEPAL). Fuente: http://estadisticas.cepal.org; Perfiles Nacionales.

9

Países de Europa y Asia

Los países de Europa y Asia con sistemas obligatorios muestran un aumento de 5,60% en

el número de afiliados, al pasar de 28 millones de afiliados en diciembre de 2012 a 29

millones de afiliados en diciembre de 2013.

En este grupo, los países que registraron mayor avance fueron Kazajstán (12,20%) y

Bulgaria (2,76%). En el caso de Kazajstán la variación positiva está relacionada en parte

con el menor desempleo observado (al pasar de una tasa de desempleo de 5,3% en

diciembre de 2012 a una 5,2% en diciembre de 2013)2.

En el caso de los países con sistemas de pensiones voluntarios, el número de afiliados

disminuyó en un 0,70%, influenciado por la caída en España de un 3,19% en el número de

cuentas de partícipes del Sistema Individual, el Sistema de Empleo y el Sistema Asociado3.

En Ucrania se observa un importante incremento en el número de afiliados (43%)4.

2 Es importante mencionar que el 21 de junio de 2013 el Presidente de esta nación firmó una ley de reforma a las pensiones, la que

estipula que: (i) Se fusionan los 11 fondos de pensión (10 privados y el estatal GNPF) en un Fondo de Pensión de Acumulación Unificado (Unified Accumulative Pension Fund, UAPF) administrado por el Estado (el UAPF se establecerá en las dependencias del

otrora GNPF); (ii) Todas las inversiones están bajo la custodia del Banco Nacional de Kazajstán; (iii) Se iguala de la edad de jubilación

entre hombres y mujeres (la edad de retiro de las mujeres aumentará desde los 58 a los 63 años, en 6 meses por año a contar de enero del 2018); (iv) Para los trabajadores en industrias con condiciones de trabajo pesadas y riesgosas, la edad de jubilación se reduce de los 58 a

los 50 años, y los empleadores deben contribuir con 5 puntos porcentuales (pp) adicionales a sus cuentas individuales (a contar del 1 de

enero de 2014); (v) Hay una Junta de Administración de los Activos de Pensiones, bajo el mando del Presidente de la República, que actúa como entidad consejera y consultiva, entre otras materias, para sugerir la lista de instrumentos financieros en los cuales se pueden

invertir los recursos del UAPF; y (vi) La garantía de rentabilidad mínima sobre las inversiones se mantiene inalterada. El gobierno

también considerará a futuro las siguientes modificaciones: (i) Aumentar la tasa de cotización obligatoria al UAPF desde el 10% al 15% (el incremento será financiado por el empleador); y (ii) El Estado financiará la contribución del 10% para el caso de las mujeres

dependientes con licencia por maternidad (actualmente sólo financia el 4%). La Ordenanza N° 356 del Presidente del Banco Nacional de

la República de Kazajstán, del 24 de septiembre de 2013, aprobó el Calendario de recepción-transmisión de los activos de pensiones y

pasivos de los Fondos de Pensiones Acumulativos (Accumulative Pension Funds, APFs) en el marco del acuerdo sobre las pensiones en

el UAPF. Por lo tanto, la transferencia de los activos de pensiones desde los APFs al UAPF comenzó a contar del 11 de octubre de 2013.

Se prevé que en abril del 2014 todos los procedimientos relativos a la apertura de cuentas individuales en el UAPF, el registro de los ahorros de pensiones en las cuentas individuales y la transferencia de carteras de inversión desde los APFs, deberían estar finalizados. 3 El Sistema Individual corresponde a planes cuyo promotor son una o varias entidades de carácter financiero y cuyos partícipes son

cualesquiera personas físicas, a excepción de las que estén vinculadas a aquellas por una relación laboral y sus parientes hasta el tercer grado inclusive; el Sistema de Empleo corresponde a los planes cuyo promotor es cualquier entidad, corporación, sociedad o empresa y

cuyos partícipes son sus empleados; y el Sistema Asociado corresponde a planes cuyo promotor es cualquier asociación, sindicato,

gremio o colectivo, siendo partícipes sus asociados o miembros. 4 Se debe notar que en Ucrania las actividades de las administradoras de fondos de pensiones comenzaron a operar durante el año 2005

de acuerdo con la ley de “Seguridad Social No Estatal” (es importante recordar que estas administradoras corresponden a la

administración de fondos voluntarios ya que el sistema obligatorio de capitalización individual aún no tiene fecha de inicio de actividades).

10

2. COTIZANTES

En el análisis del número de cotizantes, se han considerado los países latinoamericanos con

sistemas obligatorios reformados de los cuales existe información disponible (Ver Cuadro

N° 3).

Cuadro N° 3

NÚMERO DE COTIZANTES AL 31.12.2013 Y 31.12.2012 Países América

Latina Año Cotizantes Cotizantes Var.%

Sistemas

Obligatorios: Inicio (*) 31.12.2013 % 31.12.2012 % 2013-2012

Chile 1981 5.339.165 17,64% 5.236.146 17,40% 1,97%

Colombia 1994 4.557.114 15,06% 4.398.807 14,62% 3,60%

Costa Rica 2000 979.409 3,24% 923.906 3,07% 6,01%

El Salvador 1998 660.209 2,18% 625.677 2,08% 5,52%

México 1997 14.191.563 46,89% 14.522.838 48,25% -2,28%

Perú 1993 2.521.306 8,33% 2.495.000 8,29% 1,05%

República

Dominicana 2003 1.252.585 4,14% 1.168.848 3,88% 7,16%

Uruguay 1996 763.486 2,52% 725.073 2,41% 5,30%

TOTAL 30.264.837 100,00% 30.096.295 100,00% 0,56% (*) Se refiere al año de inicio del sistema de capitalización individual obligatorio.

Fuente: FIAP.

En estos países, el número de cotizantes aumentó en un 0,56%, pasando de 30,1 millones

de trabajadores cotizantes en diciembre de 2012, a 30,2 millones en diciembre de 2013. El

crecimiento en el número de cotizantes en los últimos años ha venido decreciendo, tal y

como se puede apreciar en el Gráfico N° 1.

Gráfico N° 1

Crecimiento porcentual anual en el N° de cotizantes

Sistemas privados de pensiones - América Latina

Fuente: FIAP.

11

Como se puede apreciar, el ritmo de crecimiento en el número de cotizantes disminuyó

bastante en pleno período de la crisis financiera (2007-2008), y en el 2009 de hecho el

crecimiento fue negativo. Posteriormente, en el 2010, el crecimiento del número de

cotizantes se recuperó. Desde el 2011 en adelante, los cotizantes registran un crecimiento,

aunque decreciente. Esto sólo viene a resaltar la característica pro-cíclica que tiene esta

variable con respecto a las condiciones económicas y de desempleo imperantes. El

incremento en el número de cotizantes está en línea con el crecimiento de los sistemas de

pensiones y con el incremento de las afiliaciones, siendo por lo general más sensibles a los

comportamientos del ciclo económico que estas últimas.

Los tres países que presentan mayores incrementos en el número de cotizantes son

República Dominicana (7,16%), Costa Rica (6,01%) y El Salvador (5,52%).

Sólo en el caso de México se presenta una caída en el número de cotizantes, la que

asciende a 2,28%, y que puede estar relacionada con el fuerte ajuste económico de este

país durante el 2013. El crecimiento del PIB en México de 1,1% en el 2013, motivado

principalmente por la pérdida de dinamismo del sector de la Construcción y la caída de las

exportaciones hacia Estados Unidos. Además, el Ejecutivo Federal en México presentó a lo

largo del año reformas de carácter constitucional en materia de política,

telecomunicaciones, energía, justicia, educación y seguridad social, que en parte retuvieron

o aplazaron los procesos de inversión en el país.

12

3. COBERTURA

Una manera sencilla de ver la cobertura de los sistemas de capitalización individual radica

en calcular la relación de afiliados o cotizantes sobre la Población Económicamente Activa

(PEA).

3.1 Afiliados sobre PEA

En el Cuadro N° 4 se muestra este ejercicio para los países con sistemas obligatorios de

capitalización individual de los cuales se tiene información.

Cuadro N° 4

Cobertura (Afiliados/PEA, %) Sistemas Obligatorios - América Latina 31.12.2013 31.12.2012 Variación 13-12

(puntos porcentuales)

Bolivia 28,67% 28,17% 0,50

Chile 113,68% 113,09% 0,59

Colombia 49,80% 46,57% 3,23

Costa Rica 107,29% 108,15% -0,86

El Salvador 113,97% 107,24% 6,73

México 84,58% 83,90% 0,68

Panamá 24,11% 24,20% -0,09

Perú 33,96% 32,64% 1,32

República Dominicana 56,85% 54,01% 2,85

Uruguay 73,46% 68,53% 4,93

Promedio Simple América Latina 68,64% 66,65% 1,99

Sistemas Obligatorios - Europa y Asia

31.12.2013 31.12.2012

Variación 13-12

(puntos porcentuales)

Bulgaria 106,55% 103,76% 2,79

Kazajstán 104,52% 93,77% 10,75

Polonia 93,84% 91,41% 2,43

Promedio Simple Europa y Asia 101,63% 96,31% 5,32

Promedio Simple Total Sistemas Obligatorios 76,25% 73,49% 2,76

Fuente: FIAP.

Como se puede apreciar, la razón Afiliados/PEA promediaba, para el caso de América

Latina, un 66,65% en diciembre de 2012, mientras que a diciembre de 2013 promediaba un

68,64%, implicando un incremento de 1,99 puntos porcentuales en la cobertura de los

sistemas de capitalización individual. A diciembre de 2013, como se puede observar, la

cobertura de los sistemas obligatorios alcanza un mínimo de 24,11% (Panamá) y un

máximo de 113,68% (Chile). El Salvador y Uruguay, son los países que registran los

mayores incrementos en el indicador.

Para el caso de los países de Europa y Asia con sistemas obligatorios, en tanto, a diciembre

de 2012 el indicador de cobertura promediaba un 96,31%, mientras que a diciembre de

2013 promediaba un 101,63%, lo que implica un aumento de 5,32 puntos porcentuales en

13

el alcance de dichos sistemas. A diciembre de 2013, el indicador alcanza un máximo de

106,55% (Bulgaria) y un mínimo de 93,84% (Polonia). Todos estos países que registran un

alza en el indicador.

Cabe destacar que el indicador Afiliados/PEA tiende naturalmente a crecer dado que el

concepto de afiliados incluye tanto a los trabajadores que hacen aportes como a los que no

lo hacen (por distintas razones, como desempleo, emigración, etc.), pero también a las

personas inactivas que no forman parte de la PEA.

Por ello, un indicador más representativo de la cobertura es la razón Cotizantes/PEA, que

pasamos a revisar a continuación.

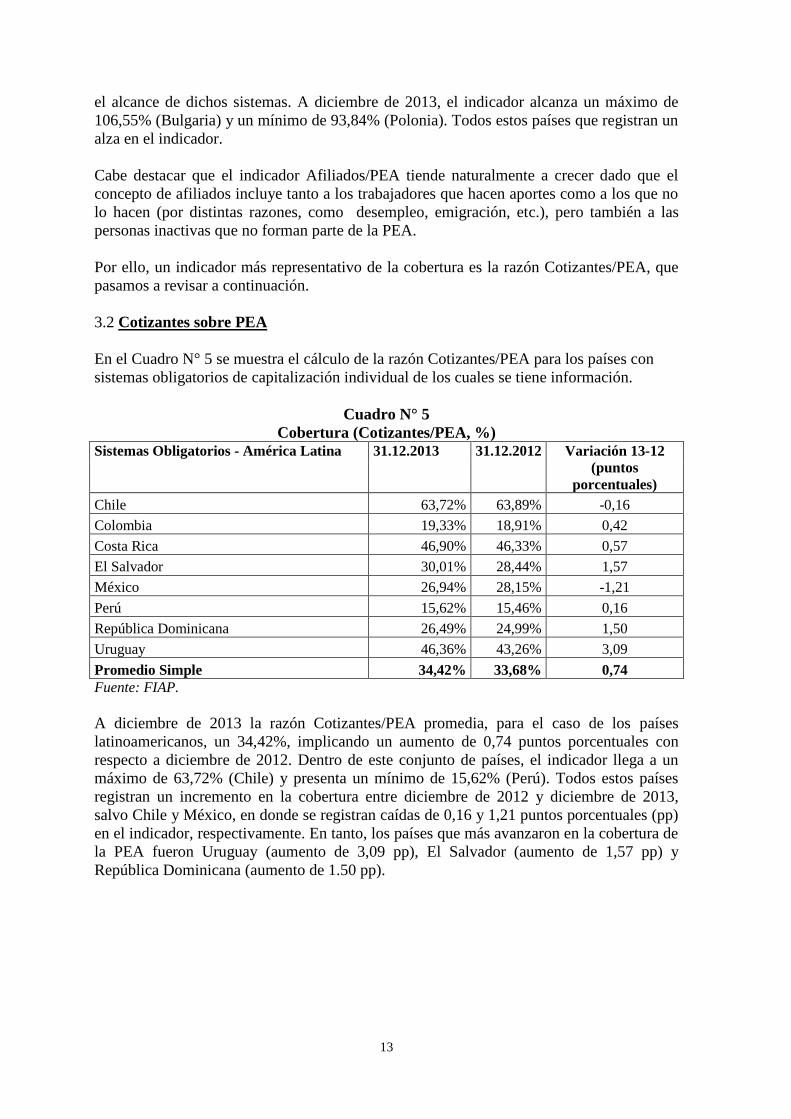

3.2 Cotizantes sobre PEA

En el Cuadro N° 5 se muestra el cálculo de la razón Cotizantes/PEA para los países con

sistemas obligatorios de capitalización individual de los cuales se tiene información.

Cuadro N° 5

Cobertura (Cotizantes/PEA, %)

Sistemas Obligatorios - América Latina 31.12.2013 31.12.2012 Variación 13-12

(puntos

porcentuales)

Chile 63,72% 63,89% -0,16

Colombia 19,33% 18,91% 0,42

Costa Rica 46,90% 46,33% 0,57

El Salvador 30,01% 28,44% 1,57

México 26,94% 28,15% -1,21

Perú 15,62% 15,46% 0,16

República Dominicana 26,49% 24,99% 1,50

Uruguay 46,36% 43,26% 3,09

Promedio Simple 34,42% 33,68% 0,74

Fuente: FIAP.

A diciembre de 2013 la razón Cotizantes/PEA promedia, para el caso de los países

latinoamericanos, un 34,42%, implicando un aumento de 0,74 puntos porcentuales con

respecto a diciembre de 2012. Dentro de este conjunto de países, el indicador llega a un

máximo de 63,72% (Chile) y presenta un mínimo de 15,62% (Perú). Todos estos países

registran un incremento en la cobertura entre diciembre de 2012 y diciembre de 2013,

salvo Chile y México, en donde se registran caídas de 0,16 y 1,21 puntos porcentuales (pp)

en el indicador, respectivamente. En tanto, los países que más avanzaron en la cobertura de

la PEA fueron Uruguay (aumento de 3,09 pp), El Salvador (aumento de 1,57 pp) y

República Dominicana (aumento de 1.50 pp).

14

II. FONDOS ADMINISTRADOS5

Durante el período analizado, los fondos administrados correspondientes a los países

socios de la FIAP, se incrementaron en un 5,92% en términos nominales, al pasar de

USD 684.696 millones en diciembre de 2012 a USD 725.196 millones a diciembre de 2013

(ver Cuadro N° 6).

Este incremento de valor resulta ser bastante inferior al registrado en el año 2012 (de un

22,16% en términos nominales). Esta desaceleración en el crecimiento de los fondos bajo

administración encuentra explicación principalmente en dos factores.

Primero, en las economías de mercados emergentes, las condiciones financieras se

mantuvieron más difíciles desde los anuncios sorpresivos de mayo de 2013 sobre el retiro

paulatino del estímulo monetario en Estados Unidos, a pesar de que los flujos de capital

demostraron ser más bien resistentes6. Esta situación ha incidido ciertamente en los precios

de los activos en los cuales están invertidos los fondos de pensiones, generando retrocesos

en las rentabilidades anuales de los mismos durante el 2013, en comparación con las

obtenidas en el año 2012 (ver Cuadro N° 9, sección IV).

Segundo, el mayoritario fenómeno de depreciación de las monedas de los países miembros

de la FIAP en relación al dólar norteamericano (ver Cuadro N° 7), durante el periodo

estudiado, también ha incidido en el menor crecimiento observado en el valor nominal de

los fondos.

Es importante volver señalar que, como se ha reiterado en repetidas ocasiones y en otras

versiones de este informe estadístico, que el rendimiento de las inversiones debe verse en

un horizonte de largo plazo, dado que los beneficios se pagarán en igual plazo. Es un error

detenerse en las valorizaciones de corto plazo (ya sea si son escenarios de alzas o caídas en

el valor de los fondos de pensiones), ya que estas últimas están influenciadas por

situaciones coyunturales, que no necesariamente volverán a repetirse en el futuro.

5 El valor nominal de los Fondos de Pensiones ha sido convertido a dólares tomando como referencia el tipo

de cambio al cierre de cada año. 6 Perspectivas de la Economía Mundial, Actualización de Proyecciones Centrales, Enero 2014 (ver aquí).

15

Cuadro N° 6

FONDOS ADMINISTRADOS AL 31.12.2013 Y 31.12.2012

Año Fondo Fondo Var. %

América Latina Inicio (*) 31.12.2013 % 31.12.2012 % 2013-2012

Sistemas Obligatorios: (Miles de US$) (Miles de US$)

Bolivia 1997 9.339.513 1,99% 7.875.371 1,72% 18,59%

Chile 1981 162.987.981 34,72% 162.016.619 35,34% 0,60%

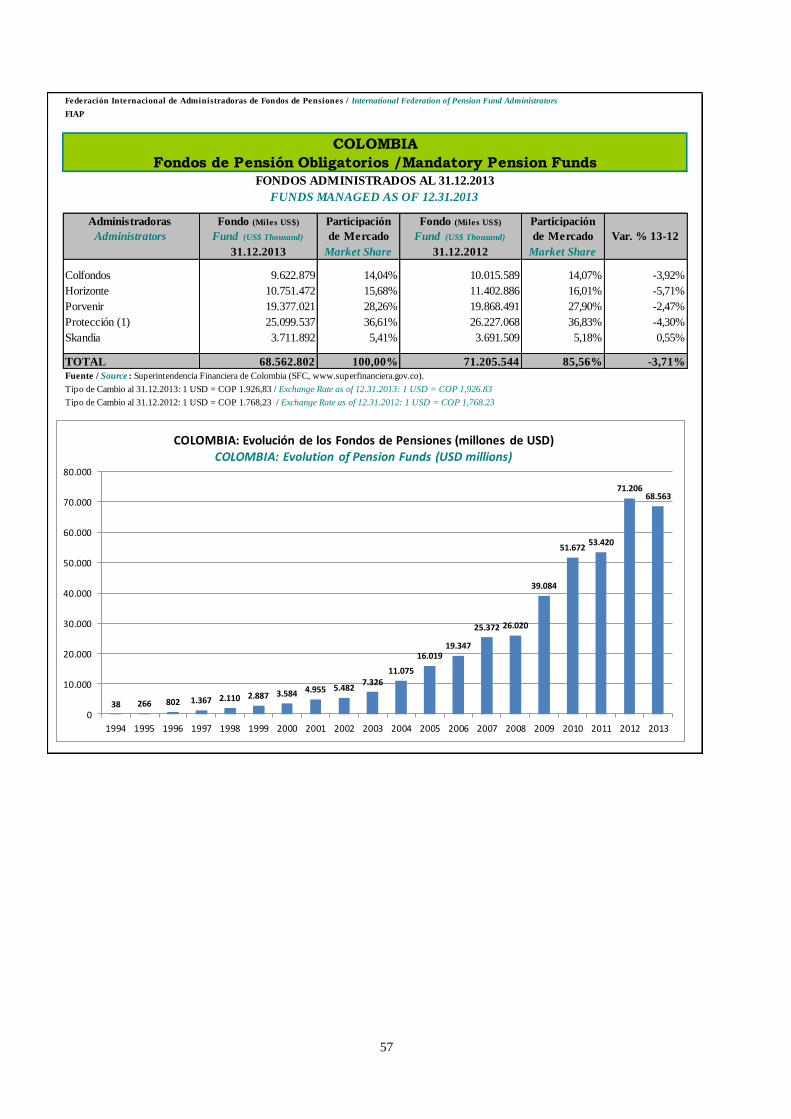

Colombia 1994 68.562.802 14,60% 71.205.544 15,53% -3,71%

Costa Rica 2000 5.533.470 1,18% 4.435.848 0,97% 24,74%

El Salvador 1998 7.407.293 1,58% 6.871.144 1,50% 7,80%

México 1997 163.804.675 34,89% 153.805.797 33,55% 6,50%

Panamá (1) 2002 641.901 0,14% 644.639 0,14% -0,42%

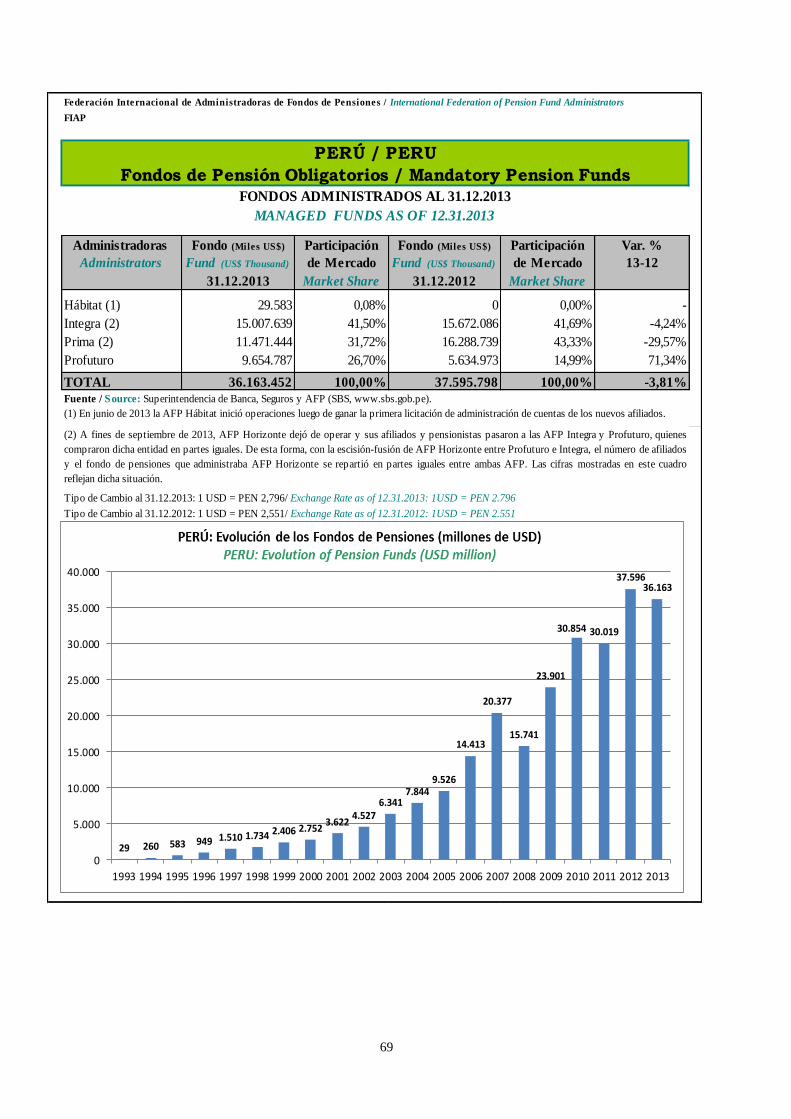

Perú 1993 36.163.452 7,70% 37.595.798 8,20% -3,81%

República Dominicana 2003 4.524.261 0,96% 3.799.541 0,83% 19,07%

Uruguay 1996 10.507.819 2,24% 10.145.506 2,21% 3,57%

TOTAL 469.473.167 100,00% 458.395.806 100,00% 2,42%

Sistemas Voluntarios:

Honduras 169.097 100,00% 135.162 100,00% 25,11%

TOTAL 169.097 100,00% 135.162 100,00% 25,11%

Europa y Asia

Sistemas Obligatorios:

Bulgaria (2) 2002 4.325.267 3,38% 3.424.346 3,07% 26,31%

Kazajstán 1998 24.304.565 18,99% 21.117.281 18,94% 15,09%

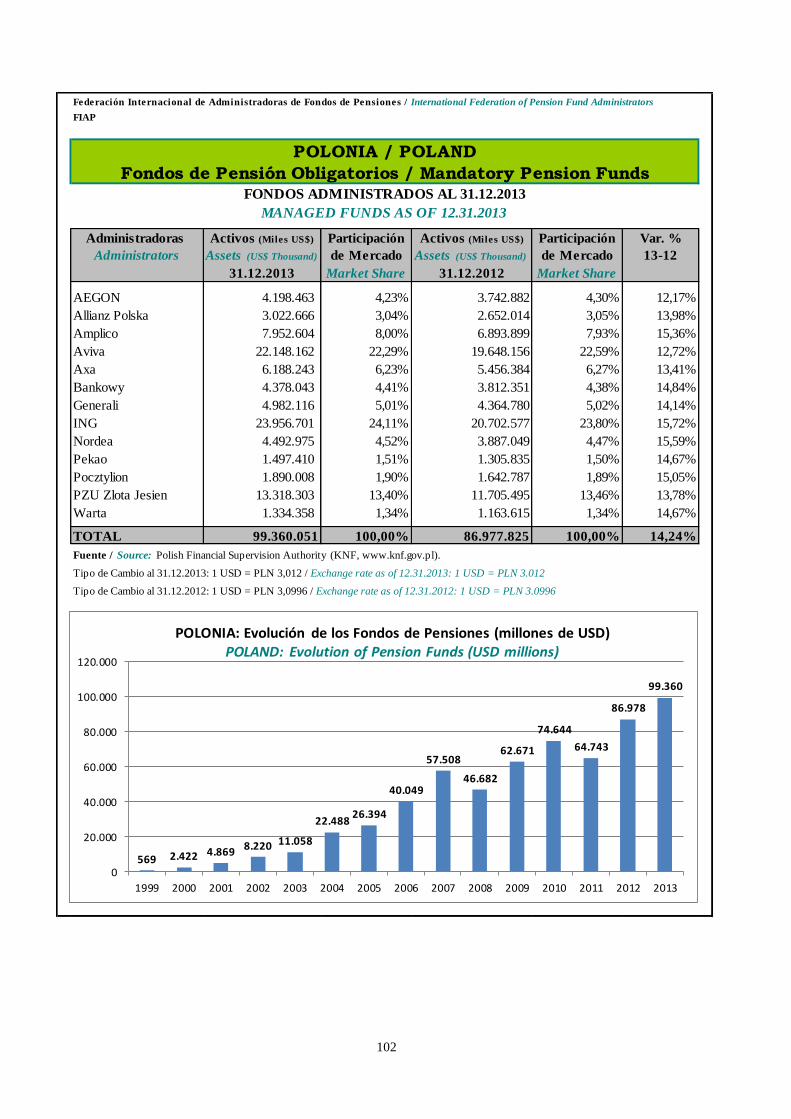

Polonia 1999 99.360.051 77,63% 86.977.825 77,99% 14,24%

TOTAL 127.989.883 100,00% 111.519.452 100,00% 14,77%

Sistemas Voluntarios:

España (3) 127.232.232 99,74% 114.372.973 99,76% 11,24%

Ucrania 313.065 0,26% 272.615 0,24% 21,81%

TOTAL 127.545.484 100,00% 114.645.588 100,00% 11,27%

TOTAL FIAP 725.196.443 100,00% 684.696.008 100,00% 5,92% (*) Se refiere al año de inicio del sistema de capitalización individual obligatorio.

(1) Panamá: Información correspondiente al Sistema de Ahorro y Capitalización de Empleados Públicos (SIACAP).

(2) Bulgaria: Incluye los recursos de los Fondos de Pensiones Universales y Profesionales.

(3) España: Información correspondiente al patrimonio del Sistema Individual, el Sistema Empleo, y el Sistema Asociado.

Fuente: FIAP.

16

Cuadro N° 7

País

Tipo de Cambio

(Valor de 1 USD en moneda local) Cambio %

Dic. 2013 Dic. 2012

Bolivia 6,86 6,86 0,00%

Bulgaria 1,41902 1,48 -4,35%

Chile 523,76 478,60 9,44%

Colombia 1926,83 1.768,23 8,97%

Costa Rica 495,01 502,07 -1,41%

El Salvador 8,75 8,75 0,00%

España 0,7263 0,7565 -3,99%

Honduras 19,90 19,90 0,00%

Kazajstán 153,61 150,74 1,90%

México 13,0765 12,9658 0,85%

Panamá 1,00 1,00 0,00%

Perú 2,796 2,5510 9,60%

Polonia 3,012 3,100 -2,83%

República Dominicana 41,93 40,40 3,79%

Ucrania 8,20 8,00 2,50%

Uruguay 21,389 19,399 10,26%

Elaboración: FIAP.

Nota: el tipo de cambio que se señala en esta tabla corresponde al del último día

hábil de diciembre de cada año.

Países de América Latina

En los países latinoamericanos con sistemas obligatorios, se observa un incremento

nominal de 2,42% en el valor de los fondos administrados, para el período de análisis

comprendido entre diciembre de 2012 y diciembre de 2013.

Cuando se mide en dólares americanos de cada fecha, todos estos países obtuvieron un

incremento nominal en el valor de los fondos administrados en el período de análisis, salvo

Colombia, Panamá y Perú, donde se observaron reducciones en el valor de los fondos.

Ahora bien, cuando se mide en pesos locales de cada fecha, Colombia y Perú registran un

aumento de 4,53% y 5,43% en el tamaño de los fondos administrados, respectivamente.

Los 2 países con mayores incrementos fueron Costa Rica (24,74%) y República

Dominicana (19,07%). En Costa Rica el incremento se explica en parte por el aumento en

el número de cotizantes (6,01%), a la obtención de una rentabilidad real positiva en los

últimos doce meses para el periodo terminado en diciembre de 2013 (8,93%; superior en

4,03 pp a la obtenida en el 2012) y a la apreciación del Colón costarricense respecto al

dólar norteamericano (-1,41%). En el caso de República Dominicana, en tanto, el aumento

se explica tanto por el incremento en los cotizantes (7,16%), como por el efecto de la

rentabilidad real positiva del período (9%; inferior en 0,97 pp a la obtenida en el 2012), los

que más que compensaron el efecto de la depreciación del Peso dominicano respecto al

dólar norteamericano (3,79%).

17

En el caso de Honduras, único país en la categoría de sistemas voluntarios, los fondos de

pensiones administrados por AFP Atlántida, aumentaron en un 25,11% en términos

nominales, lo que obedece al crecimiento de aportaciones contributivas de empleados y

empleadores en el mercado de pensiones voluntarias.

Países de Europa y Asia

Los países de Europa y Asia con sistemas obligatorios, muestran un incremento nominal de

14,77% en el valor los fondos administrados. Los tres países consignados en esta categoría

obtuvieron un incremento nominal en el valor de los fondos administrados en el período de

análisis.

El incremento nominal registrado en Polonia se explica por la apreciación del zloty polaco

respecto al dólar norteamericano (-2,83%).

En Bulgaria el incremento nominal de 26,31% en los fondos durante el periodo analizado

se explica por la contribución de los nuevos afiliados a los Fondos de Pensión Universales

y Profesionales (afiliados crecieron en un 2,76% en el período analizado), como también

debido a la apreciación del lev búlgaro respecto del dólar norteamericano (-4,35%).

En los países con sistemas voluntarios, los fondos administrados obtuvieron un incremento

nominal de 11,27%, lo que se explica fundamentalmente por la recuperación observada en

España (11,24% medido en USD; 6,08% medido en Euros). En España, este aumento

nominal en los fondos dice relación con la apreciación del Euro respecto del dólar

estadounidense (-3,99% durante el período analizado) y además con las rentabilidades

nominales anuales de los sistemas en el 2013, las que presentan una recuperación en

comparación con las obtenidas el año 2012: el año 2013 el Sistema Individual obtuvo una

rentabilidad nominal de 8,72%, el Sistema de Empleo un 7,70%, y el Sistema Asociado un

9,51%. La rentabilidad nominal anual promedio ponderada de los tres sistemas a diciembre

de 2013 se situó en un 8,36%7, superior en 1,77 pp a la obtenida a diciembre de 2012

(6,59%).

En Ucrania, los Fondos de Pensiones No Estatales lograron un incremento de 21,81%

nominal en los fondos administrados. Esto puede explicarse por la rentabilidad real

positiva lograda en el año 2013 (13,30% para el caso de JSCB Arcada).

7 Cabe resaltar que los plazos largos siguen ofreciendo rentabilidades medias anuales muy positivas, entre las

que destacan rentabilidades del 5,3% anual en 23 años y el 4,2% anual en veinte años, superando

ampliamente la tasa de inflación de dichos períodos. (Fuente: Nota de Prensa Inverco Diciembre 2013).

18

Cuadro N° 8

Composición de la Cartera al 31.12.2013 y 31.12.2012

América Latina

Año

Sector

Estatal

%

Sector

Empresas

%

Sector

Financiero

%

Sector

Extranjero

%

Otros

%

Sistemas Obligatorios: R.F. R.V. R.F. R.V. R.F. R.V. R.F. R.V.

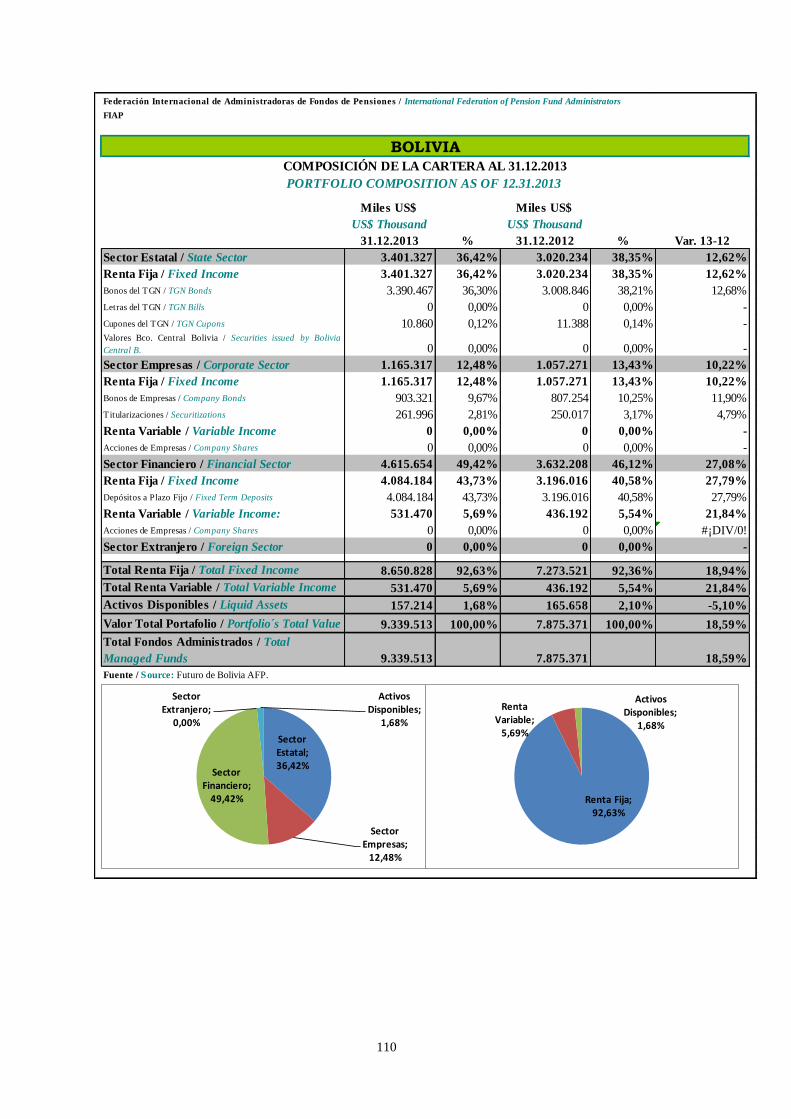

Bolivia Dic. 2013 36,42% 0,00% 12,48% 0,00% 43,73% 5,69% 0,00% 0,00% 1,68%

Dic. 2012 38,35% 0,00% 13,43% 0,00% 40,58% 5,54% 0,00% 0,00% 2,10%

Chile Dic. 2013 21,47% 0,00% 7,83% 10,76% 16,69% 0,73% 11,76% 30,62% 0,13%

Dic. 2012 21,38% 0,00% 8,11% 13,94% 16,99% 0,91% 11,55% 26,72% 0,41%

Colombia Dic. 2013 40,48% 0,00% 2,63% 19,13% 7,73% 9,24% 1,03% 15,42% 4,34%

Dic. 2012 39,79% 0,00% 2,65% 23,97% 7,37% 8,67% 1,23% 12,63% 3,69%

Costa Rica Dic. 2013 78,99% 0,00% 1,69% 0,00% 10,93% 2,60% 3,38% 0,28% 2,11%

Dic. 2012 78,50% 0,00% 1,43% 0,01% 11,12% 3,70% 1,19% 1,63% 2,42%

El Salvador (1) Dic. 2013 81,13% 0,00% 3,16% 0,00% 5,85% 0,00% 8,70% 0,00% 1,16%

Dic. 2012 83,24% 0,00% 1,40% 0,00% 8,05% 0,00% 6,79% 0,00% 0,53%

México (2) Dic. 2013 46,06% 0,00% 21,87% 8,85% 1,76% 0,00% 1,64% 15,53% 4,28%

Dic. 2012 50,08% 0,00% 20,14% 8,79% 1,60% 0,00% 2,16% 12,67% 4,57%

Perú Dic. 2013 13,47% 0,00% 6,11% 23,32% 19,34% 2,87% 5,53% 29,66% -0,30%

Dic. 2012 17,49% 0,00% 7,01% 28,97% 11,04% 5,75% 6,83% 22,61% 0,30%

República Dominicana (3) Dic. 2013 65,46% 0,00% 1,50% 0,00% 33,04% 0,00% 0,00% 0,00% 0,00%

Dic. 2012 59,94% 0,00% 2,92% 0,00% 37,14% 0,00% 0,00% 0,00% 0,00%

Uruguay (4) Dic. 2013 70,74% 0,00% 8,80% 2,35% 2,28% 0,00% 10,72% 0,00% 5,12%

Dic. 2012 77,85% 0,00% 8,34% 1,19% 2,00% 0,01% 7,61% 0,00% 3,00%

Europa

Año

Sector

Estatal

%

Sector

Empresas

%

Sector

Financiero

%

Sector

Extranjero

%

Otros

%

Sistemas Obligatorios: R.F. R.V. R.F. R.V. R.F. R.V. R.F. R.V.

Bulgaria (5) Dic. 2013 36,54% 0,00% 17,91% 22,42% 13,43% 0,00% 44,41% 0,00% 9,69%

Dic. 2012 36,69% 0,00% 21,36% 18,05% 19,42% 0,00% 41,39% 0,00% 4,48%

R.F.= Renta Fija; R.V.= Renta Variable

(1) El Salvador no está autorizado a invertir en el exterior; el porcentaje señalado en el cuadro obedece al cumplimiento de normas que regulan la clasificación de instrumentos en el país.

(2) En México, las Afores iniciaron la inversión en el extranjero en octubre de 2005.

(3) República Dominicana no cuenta con autorización para invertir en el exterior.

(4) A partir de mayo de 2008, las Administradoras de Fondos de Ahorro Previsional (AFAP) en Uruguay pueden invertir hasta un 15% en el exterior (renta fija emitida por entidades internacionales de crédito).

(5) En Bulgaria, desde el año 2008, la Comisión de Supervisión Financiera modificó la manera de publicar la información del Sector

Extranjero. Los porcentajes muestran la porción del Sector Extranjero del total de las inversiones, sin mostrar la diversificación por

instrumentos. Las cifras de los sectores Estatal, Empresas y Financiero incluyen tanto las inversiones locales como en el extranjero. Es por ello que la suma de los sectores es mayor al 100% a diciembre de 2012 y 2013.

Fuente: FIAP.

19

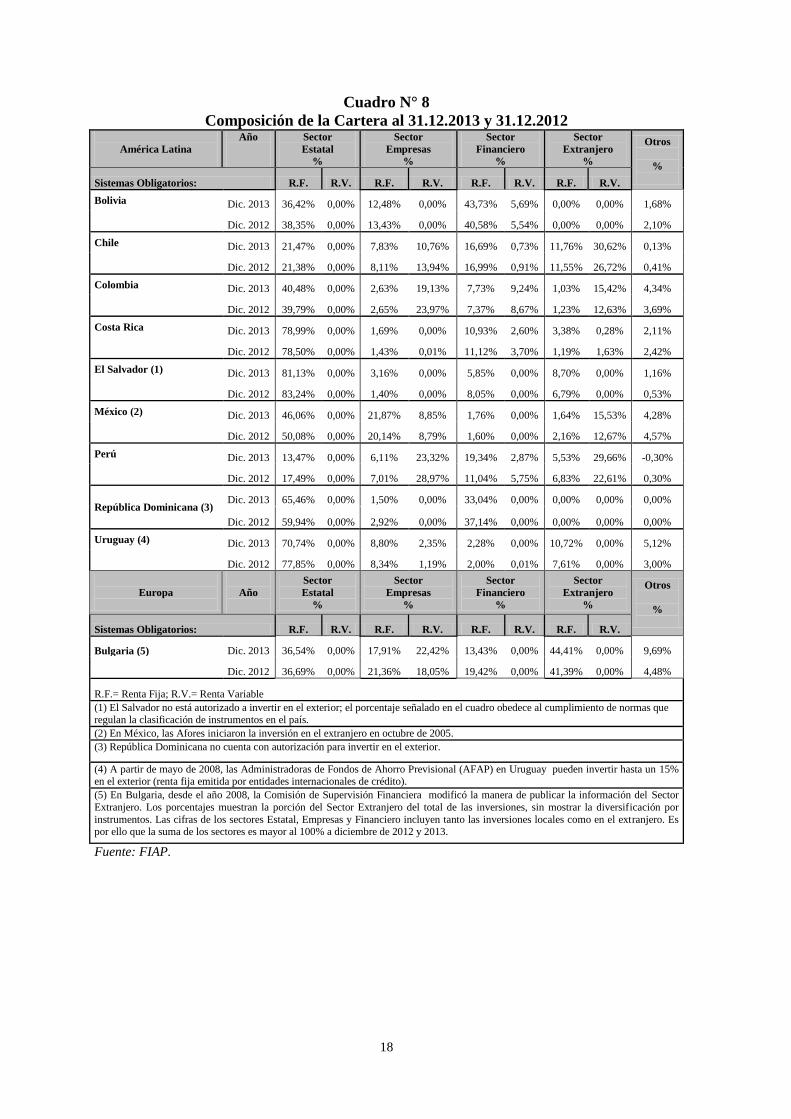

III. COMPOSICIÓN DE LA CARTERA DE INVERSIONES8

En el análisis de la composición de la cartera, se han considerado a 10 países que han

reformado su sistema de pensiones, de los cuales se posee información. Para facilitar el

análisis, la información ha sido clasificada en: Sector Estatal, Sector Empresas, Sector

Financiero, Sector Extranjero, y Otros.

A su vez, cada sector (excepto el grupo “Otros”) ha sido dividido en Renta Fija y Renta

Variable, para reflejar la inversión en cada uno de estos tipos de instrumentos.

A. Análisis según sectores

Al analizar los instrumentos en que se encuentran invertidos los fondos de pensiones (ver

Cuadro N° 89), se observa que el principal destino de los fondos son los instrumentos del

Sector Estatal con un promedio ponderado10

de participación de 35,68% en los países

analizados. Como segundo destino de inversión en los países FIAP, se encuentran

principalmente los instrumentos del Sector Extranjero con un promedio ponderado de

26,44%, tercero los del Sector Empresas con un promedio ponderado de 23,39% y cuarto

los del Sector Financiero con un promedio ponderado de 12,48%.

Al observar cómo han variado los porcentajes de participación en cada sector entre

diciembre de 2012 y diciembre de 2013 (ver Gráfico N° 2 y Gráfico N° 3), vemos que los

fondos de pensiones de los países analizados han aumentado su participación promedio en

2,90 puntos porcentuales (pp) en el Sector Extranjero, y en 0,27 pp en el Sector Financiero.

En tanto, los fondos de pensiones disminuyeron su exposición promedio en 1,83 pp en el

Sector Empresas, y en 1,23% en el Sector Estatal.

8 Nótese que cualquier diferencia en las variaciones porcentuales de participación en cada sector económico puede darse

debido a la aproximación de decimales. 9 En Bulgaria, desde el año 2008, la Comisión de Supervisión Financiera modificó la manera de publicar la información

del Sector Extranjero. Los porcentajes informados en el Cuadro N° 9 muestran la porción del Sector Extranjero del total

de las inversiones, sin mostrar la diversificación por instrumentos. Las cifras de los sectores Empresas y Financiero

incluyen tanto las inversiones locales como en el extranjero. 10 Promedio ponderado calculado a partir de los porcentajes de participación del sector respectivo por el total de fondos

de pensiones administrados de cada país analizado a diciembre de 2013.

20

Gráfico N° 2

Participación promedio ponderada de los fondos de pensiones por sector económico

(Dic. 2012 y Dic. 2013)11

Estatal 35,68%

Empresa 23,39%Financiero

12,48%

Extranjero 26,44%

Otros 2,41%

A diciembre 2013

Estatal 36,91%

Empresa 25,23%

Financiero 12,21%

Extranjero 23,53%

Otros 2,43%

A diciembre 2012

Fuente: FIAP.

Gráfico N° 3

Variación en participación promedio ponderada de los fondos de pensiones

por sector económico (Dic. 2012 – Dic. 2013)

-2,00%

-1,50%

-1,00%

-0,50%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

Estatal Empresa Financiero Extranjero Otros

-1,23 pp

-1,83 pp

0,27 pp

2,90 pp

-0,01 pp

Fuente: FIAP.

11 Para obtener los promedios ponderados de participación en cada sector, se utilizan los porcentajes de participación del

sector respectivo en cada país (a cada fecha), los que se multiplican por la razón o coeficiente entre el total de fondos de

pensiones administrados en el país respectivo y la suma del total de fondos administrados en todos los países (a cada

fecha). Luego, los resultados de las multiplicaciones en cada país se suman para obtener un promedio ponderado de

participación en cada sector (a cada fecha).

21

1. Sector Estatal: Corresponde a la inversión en instrumentos de renta fija emitidos

por organismos estatales o de gobierno, o los bancos centrales de cada país.

A diciembre de 2013, en 6 países el Sector Estatal es el principal destino de las inversiones

de los fondos de pensiones, con una participación mayor al 40% de la cartera: El Salvador

(81,13%), Costa Rica (78,99%), Uruguay (70,74%), República Dominicana (65,46%),

México (46,06%) y Colombia (40,48%). En tanto, en el resto de los 4 países FIAP

analizados, los porcentajes de inversión en este sector son inferiores al 37%: Bulgaria

(36,54%), Bolivia (36,42%), Chile (21,47%) y Perú (13,47%).

En 3 países el porcentaje invertido en instrumentos de este sector aumentó, si se analiza el

período comprendido entre diciembre de 2012 y diciembre de 2013. El ranking de los

países que aumentaron su inversión en este tipo de instrumentos es el siguiente12

:

República Dominicana (5,52 pp), Colombia (0,69 pp) y Chile (0,10 pp). En el caso de

República Dominicana y Chile, el aumento se compensó a través de una disminución de la

inversión en el sector Empresas y Financiero. En tanto, Colombia compensó este aumento

a través de una disminución de la inversión en el sector Empresas.

Por último, en 7 países el porcentaje invertido en instrumentos de este sector disminuyó, al

comparar con la situación existente en diciembre de 201213

. Los tres países que más

disminuyeron su exposición a dicho sector fueron: Uruguay (7,11 pp), Perú (4,02 pp) y

México (4,02 pp).

2. Sector Empresas: Corresponde a la inversión en instrumentos de renta fija y renta

variable emitidos por empresas domésticas no financieras. Por ejemplo, en este

sector se clasifican los bonos corporativos, las acciones de empresas listadas en

bolsa, y las cuotas de fondos de inversión, entre otros.

A diciembre de 2013 en todos los países FIAP analizados, el sector Empresas no es el

principal destino de inversión de los fondos de pensiones y los porcentajes de exposición

son inferiores al 41% de la cartera: Bulgaria (40,33%), México (30,73%), Perú (29,43%),

Colombia (21,76%), Chile (18,60%), Bolivia (12,48%), Uruguay (11,14%), El Salvador

(3,16%), Costa Rica (1,70%) y República Dominicana (1,50%).

Se observa también que en 5 países el porcentaje invertido en instrumentos de este sector

disminuyó, si se compara el período comprendido entre diciembre de 2012 y diciembre de

2013. El ranking de los países que disminuyeron su inversión en este tipo de instrumentos

es el siguiente14

: Perú (6,55 pp), Colombia (4,86 pp), Chile (3,45 pp), República

Dominicana (1,42 pp) y Bolivia (0,95 pp). En el caso Perú, la compensación se produjo

mediante un aumento de la inversión en el sector Financiero y Extranjero. Por su parte,

Colombia compensó la disminución vía un aumento en la exposición hacia los sectores

Estatal, Financiero y Extranjero. En Chile, la compensación tuvo lugar a través de un

incremento de la inversión en el sector Estatal y Extranjero. En República Dominicana, la

compensación se vio por el lado de un aumento en la exposición en el sector Estatal.

12 Entre paréntesis se muestra el aumento de la participación (en puntos porcentuales) entre diciembre de 2012 y

diciembre de 2013, en la inversión de los fondos de pensiones en instrumentos del Sector Estatal. 13 Entre paréntesis se muestra la disminución en la participación (en puntos porcentuales) entre diciembre de 2012 y

diciembre de 2013, de la inversión de los fondos de pensiones en instrumentos del Sector Estatal. 14 Entre paréntesis se muestra la disminución en la participación (en puntos porcentuales) entre diciembre de 2012 y

diciembre de 2013, de la inversión de los fondos de pensiones en instrumentos del Sector Empresas.

22

Finalmente, en Bolivia la compensación se dio a través de un incremento en la exposición

al sector Financiero.

Por último, en 5 países el porcentaje invertido en instrumentos de este sector aumentó, al

comparar con la situación existente en diciembre de 2012. Los dos países que más

incrementaron su exposición a dicho sector fueron15

: México (1,80 pp) y El Salvador (1,77

pp). En el caso de México, la mayor exposición al sector Empresas se compensó con una

disminución en la exposición hacia el sector Estatal, mientras que en el caso de El Salvador

la compensación se produjo vía una disminución de la participación en los sectores Estatal

y Financiero.

3. Sector Financiero: Corresponde a la inversión en instrumentos de renta fija y renta

variable emitidos por instituciones financieras domésticas. Por ejemplo, en este

sector se clasifican los bonos y las acciones de instituciones financieras, las letras

hipotecarias, y los depósitos a plazo, entre otros.

A diciembre de 2013 sólo hay un país cuyo principal sector de inversión de los fondos de

pensiones es el Financiero: Bolivia (49,42% de la cartera). En el resto de los países

analizados los porcentajes de participación en dicho sector están en el rango que abarca

desde el 1,76% de la cartera (México) hasta un 33,04% (República Dominicana).

Se observa que en 5 países el porcentaje invertido en instrumentos de este sector

disminuyó, si se compara el período comprendido entre diciembre de 2012 y diciembre de

2013. El ranking de los 4 países que más disminuyeron su inversión en este tipo de

instrumentos es el siguiente16

: Bulgaria (5,99 pp), República Dominicana (4,10 pp), El

Salvador (2,20 pp) y Costa Rica (0,85 pp). En el caso de Bulgaria, El Salvador y Costa

Rica esta disminución se compensó por un aumento de la inversión en el sector Empresas y

Extranjero. En República Dominicana, en tanto, la compensación tuvo lugar mediante un

incremento en la inversión en el sector Estatal.

Por último, en 5 países el porcentaje invertido en instrumentos de este sector aumentó, al

comparar con la situación existente en diciembre de 201217

: Perú (5,41 pp), Bolivia (3,30

pp), Colombia (0,93 pp), Uruguay (0,27 pp) y México (0,16 pp).

4. Sector Extranjero

Con respecto a la inversión en el Sector Extranjero, actualmente 8 países miembros de la

FIAP se encuentran autorizados y regulados para invertir en el exterior, y estos son:

Bulgaria, Colombia, Costa Rica, Chile, México, Perú, Polonia y Uruguay18

. En tanto,

tres países no están autorizados a invertir los fondos de pensiones en el exterior: Bolivia,

El Salvador y República Dominicana. Es importante hacer notar que el porcentaje de

15 Entre paréntesis se muestra el aumento en la participación (en puntos porcentuales) entre diciembre de 2012 y

diciembre de 2013, de la inversión de los fondos de pensiones en instrumentos del Sector Empresas. 16 Entre paréntesis se muestra la disminución en la participación (en puntos porcentuales) entre diciembre de 2012 y

diciembre de 2013, de la inversión de los fondos de pensiones en instrumentos del Sector Financiero. 17 Entre paréntesis se muestra el aumento en la participación (en puntos porcentuales) entre diciembre de 2012 y

diciembre de 2013, de la inversión de los fondos de pensiones en instrumentos del Sector Financiero. 18 En Uruguay el marco normativo permite que las Administradoras de Fondos de Ahorro Previsional (AFAP) realicen

inversiones en el exterior, pero sólo si se trata de colocaciones (instrumentos de renta fija) en organismos multilaterales

de crédito (como por ejemplo, el Banco Mundial o el Banco Interamericano de Desarrollo (BID)), por hasta un 15% del

total de fondos administrados. Por tanto, aún está prohibida la inversión en instrumentos de renta variable extranjeros.

23

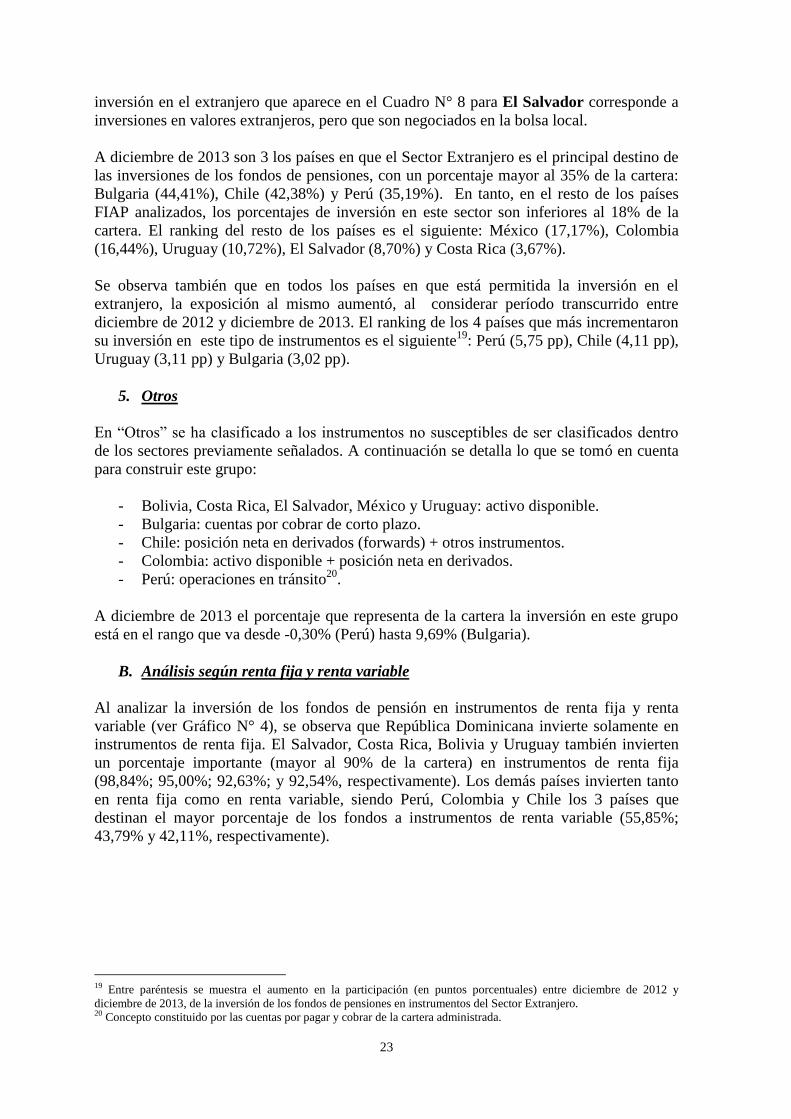

inversión en el extranjero que aparece en el Cuadro N° 8 para El Salvador corresponde a

inversiones en valores extranjeros, pero que son negociados en la bolsa local.

A diciembre de 2013 son 3 los países en que el Sector Extranjero es el principal destino de

las inversiones de los fondos de pensiones, con un porcentaje mayor al 35% de la cartera:

Bulgaria (44,41%), Chile (42,38%) y Perú (35,19%). En tanto, en el resto de los países

FIAP analizados, los porcentajes de inversión en este sector son inferiores al 18% de la

cartera. El ranking del resto de los países es el siguiente: México (17,17%), Colombia

(16,44%), Uruguay (10,72%), El Salvador (8,70%) y Costa Rica (3,67%).

Se observa también que en todos los países en que está permitida la inversión en el

extranjero, la exposición al mismo aumentó, al considerar período transcurrido entre

diciembre de 2012 y diciembre de 2013. El ranking de los 4 países que más incrementaron

su inversión en este tipo de instrumentos es el siguiente19

: Perú (5,75 pp), Chile (4,11 pp),

Uruguay (3,11 pp) y Bulgaria (3,02 pp).

5. Otros

En “Otros” se ha clasificado a los instrumentos no susceptibles de ser clasificados dentro

de los sectores previamente señalados. A continuación se detalla lo que se tomó en cuenta

para construir este grupo:

- Bolivia, Costa Rica, El Salvador, México y Uruguay: activo disponible.

- Bulgaria: cuentas por cobrar de corto plazo.

- Chile: posición neta en derivados (forwards) + otros instrumentos.

- Colombia: activo disponible + posición neta en derivados.

- Perú: operaciones en tránsito20

.

A diciembre de 2013 el porcentaje que representa de la cartera la inversión en este grupo

está en el rango que va desde -0,30% (Perú) hasta 9,69% (Bulgaria).

B. Análisis según renta fija y renta variable

Al analizar la inversión de los fondos de pensión en instrumentos de renta fija y renta

variable (ver Gráfico N° 4), se observa que República Dominicana invierte solamente en

instrumentos de renta fija. El Salvador, Costa Rica, Bolivia y Uruguay también invierten

un porcentaje importante (mayor al 90% de la cartera) en instrumentos de renta fija

(98,84%; 95,00%; 92,63%; y 92,54%, respectivamente). Los demás países invierten tanto

en renta fija como en renta variable, siendo Perú, Colombia y Chile los 3 países que

destinan el mayor porcentaje de los fondos a instrumentos de renta variable (55,85%;

43,79% y 42,11%, respectivamente).

19 Entre paréntesis se muestra el aumento en la participación (en puntos porcentuales) entre diciembre de 2012 y

diciembre de 2013, de la inversión de los fondos de pensiones en instrumentos del Sector Extranjero. 20 Concepto constituido por las cuentas por pagar y cobrar de la cartera administrada.

24

Gráfico N° 4

Participación promedio ponderada de los fondos de pensiones según renta fija y renta

variable (Dic. 2012 y Dic. 2013)21

Renta Variable 33,96%

Renta Fija

63,62%

Otros 2,41%

A diciembre 2013

Renta Variable 33,73%

Renta Fija

63,85%

Otros 2,43%

A diciembre 2012

Fuente: FIAP.

Al analizar el promedio ponderado de la participación en renta fija y variable según el peso

de los fondos (ver Gráfico N°4), se aprecia claramente un predominio de inversiones en

renta fija que llegan, en promedio, a un 63,62% a diciembre de 2013, mientras que las

inversiones en renta variable llegan a un 33,96% a diciembre del mismo año.

Al observar cómo han variado los porcentajes de participación en renta fija y renta variable

entre diciembre de 2012 y diciembre de 2013 (ver Gráfico N° 4 y Gráfico N° 5), vemos

que los fondos de pensiones de los países analizados han reducido su exposición a

instrumentos de renta variable en un promedio de 0,56 pp, mientras que han incrementado

su exposición a instrumentos de renta fija en un promedio de 0,34 pp.

Gráfico N° 5

Variación en participación promedio ponderada de los fondos de pensiones según renta fija y

renta variable (Dic. 2012 – Dic. 2013)

-0,60%

-0,50%

-0,40%

-0,30%

-0,20%

-0,10%

0,00%

0,10%

0,20%

0,30%

0,40%

Renta Variable Renta Fija Otros

-0,56 pp

0,34 pp

0,23pp

Fuente: FIAP.

21 Para obtener los promedios ponderados de participación en cada tipo de renta, se utilizan los porcentajes de

participación del sector respectivo en cada país (a cada fecha), los que se multiplican por la razón o coeficiente entre el

total de fondos de pensiones administrados en el país respectivo y la suma del total de fondos administrados en todos los

países (a cada fecha). Luego, los resultados de las multiplicaciones en cada país se suman para obtener un promedio

ponderado de participación en cada tipo de renta (a cada fecha).

25

IV. RENTABILIDAD DE LOS FONDOS DE PENSIONES

En el análisis de la rentabilidad, se consideran los países latinoamericanos, socios de la

FIAP, que tienen sistemas obligatorios y de los cuales existe información disponible.

Cuadro N° 9

Rentabilidad Real Anual e Histórica de los Fondos de Pensiones

Países

América Latina

Rentabilidad Real Anual (a)

%

Rentabilidad Real Histórica (b)

%

Ene.13-Dic.13 Ene.12-Dic.12 Hasta Diciembre

2013

Hasta Diciembre

2012

Bolivia -0,85% 1,80% 5,42% 5,76%

Chile (1) 4,68% 4,61% 8,54% 8,66%

Colombia (2) -2,38% 13,21% 8,93% 9,53%

Costa Rica 10,62% 4,90% 4,42% 3,88%

El Salvador 1,53% 4,37% 7,79% 7,97%

México (3) 0,30% 11,42% 6,47% 6,76%

Perú (4) -2,76% 9,04% 8,00% 8,59%

R. Dominicana 9,00% 9,97% 4,19% 3,65%

Uruguay (5) -2,80% 9,47% 8,24% 8,95%

Promedio Ponderado por

nivel de fondos de

pensiones administrados 1,66% 8,70% 7,63% 8,01%

(a) Rentabilidad Real Anual: rentabilidad promedio de los últimos 12 meses a cada fecha, en moneda local, ajustada por

inflación (Índice de Precios al Consumidor).

(b) Rentabilidad Real Histórica: rentabilidad obtenida desde el inicio del sistema a cada fecha, expresada en forma anual, en moneda local, ajustada por inflación (Índice de Precios al Consumidor).

(1) Chile: La rentabilidad real anual y real histórica corresponde al fondo Tipo C (Intermedio), que representa el 37,6% del total de los fondos administrados a diciembre de 2013. La rentabilidad real histórica toma en cuenta como fecha de inicio el

año 1981.

(2) Colombia: La rentabilidad real anual y real histórica corresponde al Fondo Moderado, que representa el 85,3% del total

del total de los fondos administrados a diciembre de 2013. Se toma en cuenta, para el cálculo de las rentabilidades, la

metodología del Net Asset Value (NAV), que efectúa la Asociación Colombiana de Administradoras de Fondos de Pensiones y de Cesantía (ASOFONDOS). Nótese que los Multifondos en este país comenzaron a regir a contar de marzo de 2011, y el

Fondo Moderado es el continuador del antiguo fondo único existente. Los demás fondos son: (i) Fondo de Mayor Riesgo; (ii)

Fondo Conservador; y (iii) Fondo de Retiro Programado. La rentabilidad real histórica toma en cuenta como fecha de inicio febrero de 1998.

(3) México: Se toma en cuenta la rentabilidad real (anual e histórica) promedio ponderada por los activos administrados en

cada Siefore Básica (SB1, SB2, SB3, SB4 y SB5). Nótese que a contar de noviembre de 2012, los recursos gestionados en el fondo 5 (SB5) fueron transferidos al fondo 4 (SB4).

(4) Perú: Se presenta la rentabilidad real anual e histórica del Sistema Privado de Pensiones (SPP) para todos los Multifondos

(Fondo 1, Fondo 2 y Fondo 3), que calcula área de Estudios Previsionales de la Asociación de Administradoras Privadas de

Fondos de Pensiones de Perú.

(5) Uruguay: Rentabilidad ajustada por la UI (Unidad Indexada, que se ajusta por inflación).

Elaboración: FIAP.

26

Gráfico N° 6

Rentabilidad Real Anual e Histórica de los Fondos (%)

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

-0,85%

4,68%

-2,38%

10,62%

1,53%

0,30%

-2,76%

9,00%

-2,80%

5,42%

8,54%8,93%

4,42%

7,79%

6,47%

8,00%

4,19%

8,24%

Rentabiidad Real Anual 2013 Rentabilidad Real Histórica (a Dic. 2013)

Fuente: FIAP.

La rentabilidad real de los últimos doce meses finalizados en diciembre de 2013 (período

que abarca entre enero y diciembre de 2013) de los nueve países analizados muestra unos

niveles que van en el rango entre -2,86% (Perú) y 9,00% (República Dominicana) [ver

Cuadro N° 9 y Gráfico N° 6]. Se puede observar que en este período 4 países presentan

rentabilidades reales anuales negativas y 5 países muestran rentabilidades positivas. El

ejercicio ilustrativo muestra que la rentabilidad real anual promedio (ponderada por el

nivel de los fondos de pensiones administrados de los países analizados) para el periodo

finalizado en diciembre de 2013, asciende a 1,66%, mientras que para el periodo de doce

meses finalizado en diciembre de 2012 este porcentaje fue de 8,70%, de manera tal que ha

habido una reducción en las rentabilidades reales de corto plazo (caída de 7,04 pp).

En tanto, la rentabilidad real de los fondos de pensiones desde la entrada en vigencia de los

sistemas de capitalización individual (rentabilidad real histórica) presenta valores

relativamente elevados. Para el periodo terminado en diciembre de 2013, esta rentabilidad

fluctúa entre 4,19% (República Dominicana) y 8,93% (Colombia), ascendiendo a un

promedio (ponderado por el nivel de los fondos de pensiones administrados de los países

analizados) de 7,70%, porcentaje inferior en 0,38 pp a la rentabilidad real histórica

promedio ponderada registrada hasta diciembre de 2012 (8,01%).

Al analizar la rentabilidad por país, se observa lo siguiente:

Bolivia. La rentabilidad real anual para el año finalizado en diciembre de 2013 se

encuentra en -0,85%, inferior en 2,65 pp a la obtenida en el período anterior (Ene.

12 – Dic. 12), lo que está relacionado con un incremento de la inflación en el

mismo período (de 4,54% en diciembre de 2012 a 6,48% en diciembre de 2013). La

rentabilidad real histórica a diciembre de 2013 asciende a 5,42%, menor en 0,34 pp

a la obtenida hasta diciembre de 2012.

27

Chile. Debido a la existencia de Multifondos, la rentabilidad obtenida durante el

período depende del fondo al que pertenezca el trabajador. Como se aprecia en el

Cuadro N° 10, para el periodo de 12 meses finalizado en diciembre de 2013, todos

los fondos obtuvieron una rentabilidad positiva: Fondo A (6,79%); Fondo B

(4,33%); Fondo C (4,68%); Fondo D (5,42%); y Fondo E (5,09%). La rentabilidad

real anual promedio ponderada de todos los Multifondos se ubica en 5,16% para el

período de análisis, superior en 0,56 pp a la obtenida en el 2012 (4,60%).

Cuadro N° 10

Chile - Rentabilidad Real de los Multifondos

Fondo Dic. 2013

(mes)

Ene. 13 - Dic. 13

(año)

Ene. 11 - Dic. 13

(Promedio anual últimos 36 meses)

Sept. 02 - Dic. 13

(Promedio anual)

A (Más Riesgoso) 0,71% 6,79% 0,24% 6,74%

B (Riesgoso) 0,52% 4,33% 0,40% 5,60%

C (Intermedio) 0,32% 4,68% 1,76% 5,06%

D (Conservador) 0,03% 5,42% 3,07% 4,67%

E (Más Conservador) 0,15% 5,09% 4,18% 3,97%

Rentabilidad Real

Promedio Anual (*) 5,16%

(*) La Rentabilidad Real Promedio Anual (por el nivel de activos de los fondos de pensiones) de todos los Multifondos.

Fuente: Datos de Rentabilidad del mes, año, y promedio anual: Superintendencia de Pensiones, Chile. Dato de

rentabilidad real promedio anual ponderada de todos los Multifondos: Asociación de AFP de Chile.

Colombia. Debido a la existencia de Multifondos, al igual que en Chile, la

rentabilidad obtenida durante el período depende del fondo al que pertenezca el

trabajador. En este país los Multifondos comenzaron a regir a contar de marzo de

2011, y el Fondo Moderado es el continuador del antiguo fondo único existente. Los

demás fondos son: (i) Fondo de Mayor Riesgo; (ii) Fondo Conservador; y (iii)

Fondo de Retiro Programado. En el Cuadro N° 9 se presenta la rentabilidad real

anual del Fondo Moderado22

, el que representa el 85,3% del total de los fondos

administrados a diciembre de 2013 y es el continuador del antiguo fondo único

existente. Dicho fondo presentó una rentabilidad real anual de -2,38% en el 2013,

inferior en 15,58 pp a la obtenida en el año 2012. Esto está relacionado con una

disminución en la rentabilidad nominal del Fondo Moderado por efecto de

desvalorizaciones. En términos históricos, la rentabilidad real del Fondo Moderado

sigue en niveles relativamente elevados (el segundo más elevado de la región,

después de Costa Rica), ascendiendo a un 8,93% hasta diciembre de 2013, inferior

en 0,60 pp con respecto a la obtenida hasta diciembre de 2012. En el Cuadro N° 11

se muestra también la información de las rentabilidades reales de los otros

Multifondos. Como se puede observar, el resto de los fondos también obtuvo

rentabilidades anuales negativas en el 2013, pero desde el incio del esquema de

22

La información oficial respecto a las rentabilidades que publica la Superintendencia Financiera de

Colombia hace referencia a un cálculo en base a la metodología TIR para los últimos 4 y 5 años, y desde el

inicio de operaciones del sistema (rentabilidad histórica) para el caso del Fondo Moderado. La rentabilidad

en la metodología TIR se calcula a partir del valor de los aportes y el valor inicial y final del fondo. No

obstante, una medida más acertada de la rentabilidad financiera de los fondos de pensiones es la rentabilidad

NAV (Net Asset Value), que calcula la rentabilidad según el cambio en el valor de la unidad del fondo (tal

como se efectúa en otros países, como Chile y Perú, por ejemplo). En este informe se presenta la rentabilidad

en base a la metodología NAV que informa ASOFONDOS:

28

Multifondos (Marzo 2011) presentan rentabilidades anuales históricas positivas

(4,56% para el Fondo Conservador; 3,75% para el de Mayor Riesgo; y 4,37% para

el de Retiro Programado).

Cuadro N° 11 Colombia - Rentabilidad Real de los Multifondos

Fondo Ene.13 - Dic. 13 Ene. 12 - Dic. 12

Anual

Histórica a

Dic. 2013 ( *)

Moderado -2,38% 13,21% 8,93%

Conservador -0,21% 10,80% 4,56%

Mayor Riesgo -0,02% 16,19% 3,75%

Retiro Programado -1,16% 11,31% 4,37%

(*) En el caso del Fondo Moderado la rentabilidad real histórica mostrada se calcula desde

el inicio del sistema (1998); en el caso de los otros fondos, se considera el mes de inicio

de los Multifondos (Marzo 2011).

Fuente: ASOFONDOS, Colombia.

Costa Rica. La rentabilidad real anual para el periodo finalizado en diciembre de

2013 se encuentra en 10,62%, superior en 5.72 pp a la obtenida en el período

anterior (Ene.12 – Dic. 12), lo que está relacionado con el aumento de la

rentabilidad nominal anual (de 6,86% en el 2012 a 16,41% en el 2013) y la

disminución de la inflación (al pasar de 4,55% en el 2012 a 3,68% en el 2013). La

rentabilidad real histórica a diciembre de 2013 asciende a 4,42%, superior en 0,54

pp a la obtenida hasta diciembre de 2012 (3.88%).

El Salvador. La rentabilidad real anual para el periodo finalizado en diciembre de

2013 se encuentra en 1,53%, inferior en 2,84 pp a la obtenida en el período anterior

(Ene.12 – Dic. 12), lo que está relacionado con la reducción de la rentabilidad

nominal anual (de 5,20% en el 2012 a 2,33% en el 2013) y con la reducción de la

inflación (de un 5,1% en el 2011 a un 0,8% en el 2012). La rentabilidad nominal

anual en el 2013 se redujo fundamentalmente debido a: (i) la caída de los precios en

los mercados internacionales de bonos de los países emergentes, incluidos los bonos

soberanos salvadoreños; (ii) el impacto de mantener en la cartera de los fondos de

pensiones cerca de un 53% de las inversiones obligatorias devengando una tasa de

interés nominal de 1,15% anual en promedio. Así, al mantenerse en el país unos

niveles de inflación de 0,8% anual (al igual que en el 2012), la rentabilidad real

anual se mantuvo positiva, aunque en niveles muy inferiores a los de hace un año

(1,53% versus 4,37%. La rentabilidad real histórica a diciembre de 2013 asciende a

7,79%, inferior en 0,18 pp a la obtenida hasta diciembre de 2012.

México. Debido a la existencia de Multifondos, al igual que en Chile y Colombia, la

rentabilidad obtenida durante el período depende del fondo al que pertenezca el

trabajador. Como se aprecia en el Cuadro N° 12, la rentabilidad real anual promedio

ponderada para todos los Multifondos en el periodo finalizado en diciembre de 2013

se encuentra en 0,30%, inferior en 11,12 pp a la obtenida en el período anterior

(Ene.12 – Dic. 12), lo que está relacionado con la reducción de la rentabilidad

nominal anual (de 15,96% en el 2012 a 4,10% en el 2013) y también con el aumento

de la inflación (de 3,57% en el 2012 a 3,97% en el 2013). La rentabilidad real

29

histórica anualizada de todos los Multifondos a diciembre de 2013 asciende a

6,47%, inferior en 0,30 pp a la obtenida hasta diciembre de 2012.

Cuadro N° 12

México - Rentabilidad Real de los Multifondos

Fondo Ene. 2032 - Dic. 2013

(año)

Histórica Anualizada

(1998 – Dic. 2013)

Siefore Básica 1 (Menos Riesgoso) -1,88% 5,95%

Siefore Básica 2 0,10% 6,30%

Siefore Básica 3 0,42% 6,49%

Siefore Básica 4 (Más Riesgoso) 1,05% 6,74%

Rentabilidad Real Promedio

Anual (*) 0,30% 6,47%

(*) La Rentabilidad Real Promedio Anual (por el nivel de activos de los fondos de pensiones) de todos los Multifondos.

Fuente: AMAFORE, México.

Perú. Debido a la existencia de Multifondos, al igual que en Chile, Colombia y

México, la rentabilidad obtenida durante el período depende del fondo al que

pertenezca el trabajador. Como se aprecia en el Cuadro N° 13, para el período de 12

meses finalizado en diciembre de 2013, todos los fondos obtuvieron una

rentabilidad real anual negativa: Fondo Tipo 1 (más conservador; -2,74%); Fondo

Tipo 2 (intermedio o Mixto; -2,98%); y Fondo Tipo 3 (más riesgoso; -2,47%). La

rentabilidad real anual promedio ponderada (por el nivel de fondos administrados de

los fondos de pensiones) de todos los Multifondos es de -2,76% para el período de

análisis, la cual resulta ser inferior en 11,80 pp a la obtenida en el período anterior

(9,04%). La rentabilidad real histórica del Sistema Privado de Pensiones (SPP),

desde el inicio de operaciones de éste hasta diciembre de 2013, asciende a 8,00%,

levemente inferior a la obtenida hasta diciembre de 2012 (8,59%).

Cuadro N° 13

Rentabilidad Real de los Multifondos en Perú

Perú - Rentabilidad Real de los Multifondos

Fondo Ene. 13 - Dic. 13

(Año)

Ene.12 - Dic. 12

(Año)

Promedio anual desde el inicio

de operaciones del SPP hasta

Dic. 2013 (a)

Promedio anual desde el inicio

de operaciones del SPP hasta

Dic. 2012 (a)

Tipo 1 -2,74% 9,76% 4,44% (b) 5,52% (b)

Tipo 2 -2,98% 9,10% 8,03% 8,64%

Tipo 3 -2,47% 8,00% 11,26% (b) 13,40% (b)

Total SPP (c) -2,76% 9,04% 8,00% 8,59%

(a) Agosto de 1993 para Integra y Profuturo; Septiembre de 2005 para Prima; Junio de 2013 para Habitat. (b) Para AFP Integra, Prima y Profuturo se toman los datos correspondientes al inicio de los multifondos (Enero 2006).

(c) La rentabilidad del SPP es la suma de las rentabilidades de cada AFP ponderada por el valor total del fondo bajo

administración. El resultado incluye la rentabilidad obtenida por todas las AFP que han participado en el sistema. Es

decir, para fechas anteriores a septiembre 2013 incluye AFP Horizonte, AFP Unión Vida, AFP Union, AFP El

Roble, AFP Providencia y Megafondo.

Fuente: Área de Estudios Previsionales de la Asociación de AFP de Perú.

República Dominicana. La rentabilidad real anual para el periodo finalizado en

diciembre de 2013 se sitúa en 9,00%, inferior en 0,97 pp a la obtenida en el período

anterior (Ene.12 – Dic. 12), lo que está relacionado fundamentalmente con la caída

en la rentabilidad nominal (al pasar de 14,27% en el 2012 a 13,23% en el 2013), que

más que compensó el efecto de la reducción en la inflación (que pasó de 3,91% en el

30

2012 a 3,88% en el 2013). La rentabilidad real histórica a diciembre de 2013

asciende a 4,19%, superior en 0,54 pp a la obtenida hasta diciembre de 2012

(3,65%).

Uruguay. La rentabilidad real anual en UI (Unidad Indexada23

) para el año

finalizado en diciembre de 2013 asciende a -2,80%, inferior en 12,27 pp a la

obtenida en el período anterior (Ene.12 – Dic.12), lo que está relacionado con el

descenso de la rentabilidad nominal anual (al pasar de 19,40% en el 2012 a 5,57%

en el 2013) y con el aumento en la inflación (de 7,48% en el 2012 a 8,52% en el

2013). La rentabilidad real obtenida en el año 2013 (-2,80%) se explica

principalmente por la caída de los precios de los títulos públicos uruguayos

emitidos en UI (los cuales representan cerca del 70% de la cartera). Mientras que

durante el primer semestre de 2013 los títulos en UI se vieron beneficiados por el

contexto internacional optimista, en el mes de junio se dio un quiebre a partir de las

declaraciones del presidente de la Reserva Federal de los Estados Unidos, Ben

Bernanke, que sugerían una moderación de la expansión monetaria, provocando un

fuerte ajuste a la baja en el precio de los títulos públicos.

23 La Unidad Indexada es la unidad de cuenta creada por la Ley N° 17.761 del 4 de mayo de 2004, el Decreto 210/2002 y

sus modificativos, basada en la variación pasada del Índice de Precios al Consumo. Conforme a la reglamentación citada,

la Unidad Indexada varía diariamente y se publica por el Banco Central del Uruguay (BCU) y el Instituto Nacional de

Estadísticas (I.N.E.).

31

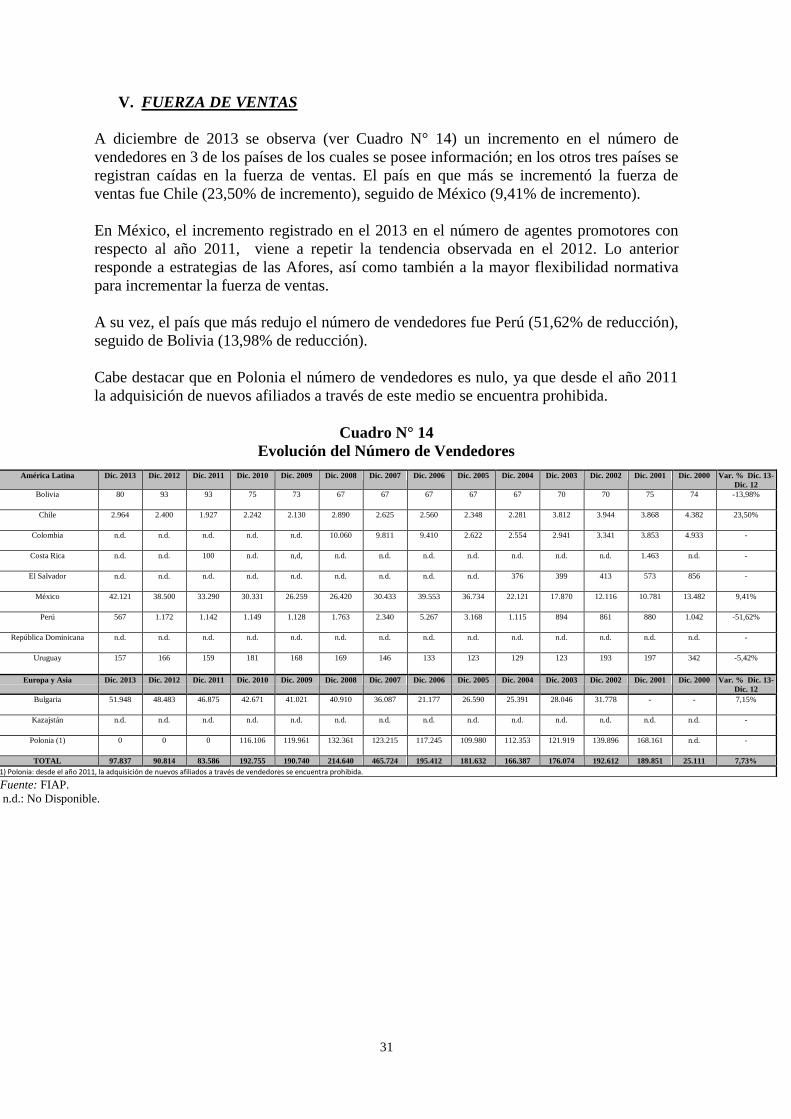

V. FUERZA DE VENTAS

A diciembre de 2013 se observa (ver Cuadro N° 14) un incremento en el número de

vendedores en 3 de los países de los cuales se posee información; en los otros tres países se

registran caídas en la fuerza de ventas. El país en que más se incrementó la fuerza de

ventas fue Chile (23,50% de incremento), seguido de México (9,41% de incremento).

En México, el incremento registrado en el 2013 en el número de agentes promotores con

respecto al año 2011, viene a repetir la tendencia observada en el 2012. Lo anterior

responde a estrategias de las Afores, así como también a la mayor flexibilidad normativa

para incrementar la fuerza de ventas.

A su vez, el país que más redujo el número de vendedores fue Perú (51,62% de reducción),

seguido de Bolivia (13,98% de reducción).

Cabe destacar que en Polonia el número de vendedores es nulo, ya que desde el año 2011

la adquisición de nuevos afiliados a través de este medio se encuentra prohibida.

Cuadro N° 14

Evolución del Número de Vendedores

Fuente: FIAP.

n.d.: No Disponible.

América Latina

Dic. 2013 Dic. 2012 Dic. 2011 Dic. 2010 Dic. 2009 Dic. 2008 Dic. 2007 Dic. 2006 Dic. 2005 Dic. 2004 Dic. 2003 Dic. 2002 Dic. 2001 Dic. 2000 Var. % Dic. 13-

Dic. 12

Bolivia 80 93 93 75 73 67 67 67 67 67 70 70 75 74 -13,98%

Chile 2.964 2.400 1.927 2.242 2.130 2.890 2.625 2.560 2.348 2.281 3.812 3.944 3.868 4.382 23,50%

Colombia n.d. n.d. n.d. n.d. n.d. 10.060 9.811 9.410 2.622 2.554 2.941 3.341 3.853 4.933 -

Costa Rica n.d. n.d. 100 n.d. n,d, n.d. n.d. n.d. n.d. n.d. n.d. n.d. 1.463 n.d. -

El Salvador n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. 376 399 413 573 856 -

México 42.121 38.500 33.290 30.331 26.259 26.420 30.433 39.553 36.734 22.121 17.870 12.116 10.781 13.482 9,41%

Perú 567 1.172 1.142 1.149 1.128 1.763 2.340 5.267 3.168 1.115 894 861 880 1.042 -51,62%

República Dominicana n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. -

Uruguay 157 166 159 181 168 169 146 133 123 129 123 193 197 342 -5,42%

Europa y Asia Dic. 2013 Dic. 2012 Dic. 2011 Dic. 2010 Dic. 2009 Dic. 2008 Dic. 2007 Dic. 2006 Dic. 2005 Dic. 2004 Dic. 2003 Dic. 2002 Dic. 2001 Dic. 2000 Var. % Dic. 13-

Dic. 12

Bulgaria 51.948 48.483 46.875 42.671 41.021 40.910 36.087 21.177 26.590 25.391 28.046 31.778 - - 7,15%

Kazajstán n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. -

Polonia (1) 0 0 0 116.106 119.961 132.361 123.215 117.245 109.980 112.353 121.919 139.896 168.161 n.d. -

TOTAL 97.837 90.814 83.586 192.755 190.740 214.640 465.724 195.412 181.632 166.387 176.074 192.612 189.851 25.111 7,73%

(1) Polonia: desde el año 2011, la adquisición de nuevos afiliados a través de vendedores se encuentra prohibida.

32

VI. VOLUMEN DE TRASPASOS

En el Cuadro N° 15 se presenta el volumen de traspasos realizados entre administradoras

en el período de 12 meses comprendido entre enero y diciembre de 2013, y el comprendido

entre enero y diciembre de 2012, respectivamente. Es posible apreciar que en 4 de los

países con información disponible se registran aumentos en el número de traspasos,

destacándose República Dominicana (82,00%) y Perú (41,99%).

Asimismo, 4 de los países analizados presentan disminuciones en el número de traspasos.

Dentro de ellos, se destacan Costa Rica (reducción de 90,70%), El Salvador (reducción de

83,01%) y Uruguay (reducción de 20,98%), con las tres mayores disminuciones.

Cuadro N° 15

Evolución en el Volumen de Traspasos entre Administradoras

América Latina

Ene. 13 -

Dic. 13

Ene. 12 -

Dic. 12

Ene. 11 -

Dic. 11

Ene. 10 -

Dic. 10

Ene. 09 -

Dic. 09

Ene. 08 -

Dic. 08

Ene. 07 -

Dic. 07

Ene. 06 -

Dic. 06

Ene. 05 -

Dic. 05

Ene. 04 -

Dic. 04

Ene. 03 -

Dic. 03

Ene. 02 -

Dic. 02

Ene. 01 -

Dic. 01

Ene. 00

-Dic. 00

Var. %

13-12

Bolivia (1) n.a. n.a. n.a. 3.493 4.401 4.982 4.890 4.174 4.013 3.447 2.930 4.130 n.d. n.d. -

Chile 425.401 326.470 275.723 256.158 296.704 359.759 350.541 231.275 234.807 215.603 255.509 229.114 235.584 255.788 -

Colombia 71.386 68.990 64.251 110.966 88.336 90.302 71.933 61.562 66.818 65.300 116.598 151.198 153.552 195.749 3,47%

Costa Rica 18.132 194.885 214.743 206.713 223.284 197.319 178.091 98.846 97.270 73.661 74.372 n.d. n.d. n.d. -90,70%

El Salvador 404 2.378 5.339 4.764 4.492 7.199 8.617 10.118 67.652 13.216 53.361 47.058 80.402 134.957 -83,01%

México 2.128.947 1.788.883 1.799.758 1.856.306 2.597.918 3.532.875 3.998.995 4.437.137 3.022.867 1.881.513 1.035.145 663.471 433.231 91.653 19,01%

Perú 35.466 24.978 32.036 41.903 89.844 282.816 448.521 642.966 199.648 10.446 9.327 4.535 6.251 5.537 41,99%

República Dominicana 11.959 6.571 4.291 3.219 1.562 1.028 1.247 1.859 731 1.348 n.d. - - - 82,00%

Uruguay 1.616 2.045 1.666 1.489 1.341 1.015 670 564 560 322 529 1.251 330 43.570 -20,98%

Europa y Asia

Ene. 13 -

Dic. 13

Ene. 12 -

Dic. 12

Ene. 11 -

Dic. 11

Ene. 10 -

Dic. 10

Ene. 09 -

Dic. 09

Ene. 08 -

Dic. 08

Ene. 07 -

Dic. 07

Ene. 06 -

Dic. 06

Ene. 05 -

Dic. 05

Ene. 04 -

Dic. 04

Ene. 03 -

Dic. 03

Ene. 02 -

Dic. 02

Ene. 01 -

Dic. 01

Ene. 00

-Dic. 00

Var. %

13-12

Bulgaria (2) 194.288 96.097 188.628 182.899 114.828 84.748 93.543 61.136 68.925 97.075 n.d. n.d. - - 102,18%

Kazajstán n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. n.d. -

Polonia n.d. 119.466 573.626 603.508 569.084 451.677 383.395 329.097 322.648 308.579 345.869 296.545 185.745 141.584 -

TOTAL 2.887.599 2.630.763 3.160.061 3.271.418 3.991.794 5.013.720 5.540.443 5.878.734 4.085.939 2.670.510 1.893.640 1.397.302 1.095.095 868.838 9,76%

(1) Bolivia: por normativa de la Autoridad de Fiscalización y Control de Pensiones y Seguros (APS), a contar del año 2011 ya no existen procesos de traspasos de afiliados entre las Administradoras de Fondos de

Pensiones (AFP).

(2) Bulgaria: información del año 2013 toma en consideración hasta el mes de junio de dicho año (última información disponible).

Fuente: FIAP.

n.d.: No Disponible.

n.a.: No Aplica.

33

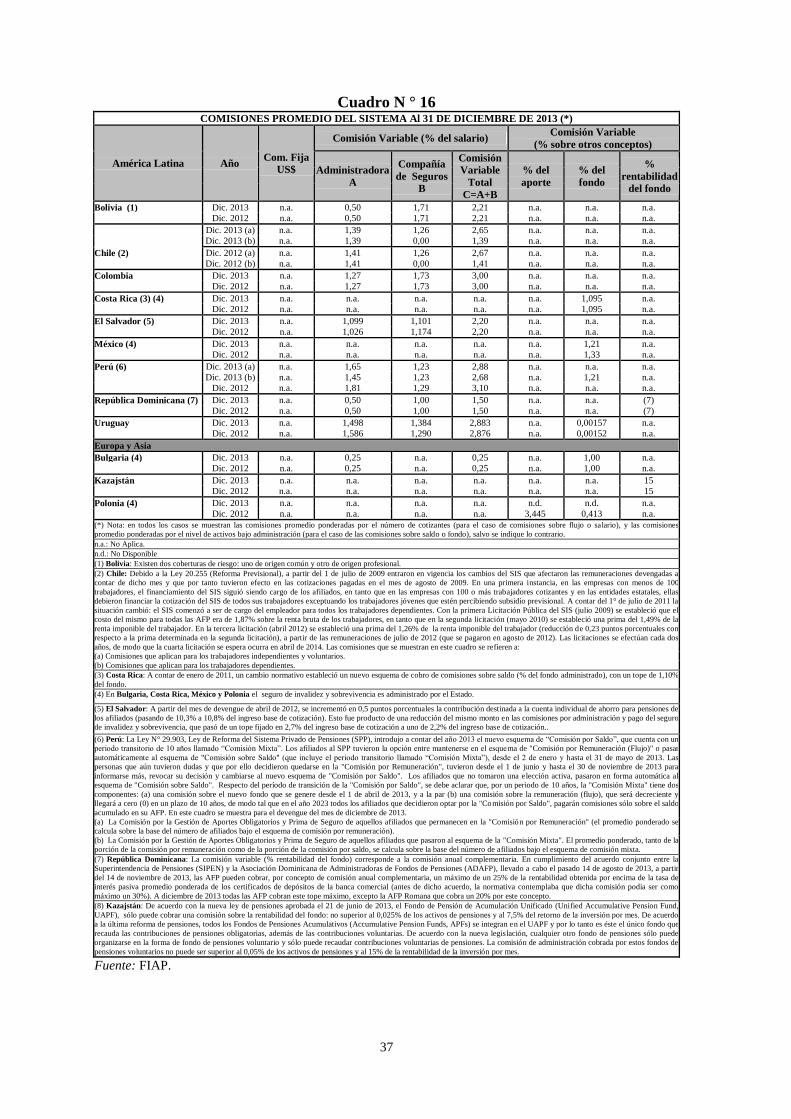

VII. COMISIONES

En el análisis de las comisiones, se considera solamente a los países que tienen sistemas

obligatorios.

Para facilitar la comparación y el análisis de las comisiones entre los distintos países, éstas se

presentan clasificadas dependiendo de si corresponden a un monto fijo o a una suma variable y

si se cobra sobre el salario del trabajador, sobre la contribución o aporte, sobre el fondo

administrado o sobre la rentabilidad del fondo.

Al comparar, para cada país (ver Cuadro N° 16), las comisiones cobradas por las

administradoras a diciembre de 2012 y diciembre de 2013, se observa lo siguiente:

América Latina

Bolivia: Se mantiene la misma estructura y nivel de comisiones del período anterior. La

comisión que cobran las administradoras asciende al 0,50% del salario, y la prima cobrada

por las Compañías de Seguros es de 1,71% del salario, totalizando una comisión variable

de 2,21%.

Chile: La comisión variable total como porcentaje del salario disminuyó desde un 2,67%

en diciembre de 2012 a un 2,65% en diciembre de 2013 para el caso de los trabajadores

independientes y voluntarios, y disminuyó desde un 1,41% en diciembre de 2012 a un

1,39% en diciembre de 2013 para los trabajadores dependientes. Esto se explica ya, de

acuerdo a la Ley 20.255 (Reforma Previsional), a partir del 1 de julio de 2009 entraron en

vigencia los cambios del SIS que afectaron las remuneraciones devengadas a contar de

dicho mes y que por tanto tuvieron efecto en las cotizaciones pagadas en el mes de agosto

de 2009. En una primera instancia, en las empresas con menos de 100 trabajadores, el

financiamiento del SIS siguió siendo de cargo de los afiliados, en tanto que en las empresas

con 100 o más trabajadores cotizantes y en las entidades estatales, ellas debieron financiar