Idiomas

Páginas

Jurídico

Temas para conferencias

PROGRAMA

Capacitación para empresarios

2018

RSE

“La Responsabilidad Social Empresarial tiene como línea base el marco normativo; los abogados son

los llamados a desarrollar herramientas que no sólo permitan cumplir con dichas obligaciones sino

alcanzar oportunidades atendiendo a cada grupo de interés.”

Torres y Torres Lara – Abogados fue constituido en Lima en el año 1968, por su

fundador el Dr. Carlos Torres y Torres Lara.

Durante más de cuatro décadas y media hemos acumulado una importante

experiencia en el ámbito jurídico, económico y administrativo, poniéndola al

servicio de nuestros clientes, personas naturales y jurídicas, para que realicen

sus actividades en los distintos sectores de la producción de bienes y servicios.

Actualmente, contamos con un equipo de más de cien personas

altamente calificadas, dedicadas a prestar un servicio integral de calidad, que se

ajusta a los distintos requerimientos de nuestros clientes.

Torres y Torres Lara – Abogados, junto con Asesorandina-Asesores y

Consultores y Teleley, el Primer Portal Legal del Perú en Internet, forma parte del

Grupo TyTL.

Desde el año 2013, nuestros especialistas de distintas áreas de derecho

vienen participando, como expositores, en diversas conferencias y seminarios

difundiendo el conocimiento legal a empresarios, ya que para ellos es

información enriquecedora para el crecimiento sostenible de sus empresas.

Tributario

Laboral

1. Planeamiento Tributario ……………………………………………………………………… 9

2. ABC de la tributación …………………………………………………………………….…… 10

3. Incremento de Patrimonio No Justificado ..…………………………………….… 11

4. Cómo tributan los sujetos no domiciliados en el Perú .………………….… 12

5. Régimen de detracciones del IGV …………………………………………………….… 13

6. Cómo afrontar una fiscalización tributaria …………………………………………. 14

7. Tributación para emprendedores: Del Impuesto a la Renta al IGV ….. 16

8. Expositores …………………………………………………………………………………………. 18

Corporativo

Índice

1. Derechos y Obligaciones del Régimen de Descanso Vacacional ……… 23

2. Contratación Laboral ………………………………………………………………………… 24

3. Seguridad y Salud en el Trabajo ……………………………………………………… 24

4. Estabilidad Laboral …………………………………………………………………………... 25

5. Jornada y Horario de Trabajo ………………………………………………………….. 25

6. Expositores ………………………………………………………………………………………… 26

1. Mercado Alternativo de Valores (MAV) ……………………………………………… 30

2. ABC Societario ………………………………………………………………………………….… 31

3. Títulos Valores ………………………………………………………………………………….… 32

4. Factura Negociable ..…………………………………………………………………………… 34

5. Prevención contra Lavado de Activos ……………………………………………….. 34

7. Protección de Datos Personales …………………………………………………………. 35

8. ¿Cómo contratar con el Estado? ………………………………………………………… 36

9. Implantación de empresas extranjeras ……………………………………………… 37

9. Registro Nacional de Proveedores (OSCE) ………………………………………… 38

Responsabilidad Social Empresarial

1. Obras por Impuesto ……………………………………………………………………………. 69

2. Expositoras ..……………………………………………………………………………………….. 70

Protección al Consumidor 1. Luces y Sombras en el Código de Consumo ………………………………….….. 59

2. Principales Aspectos en torno al Código de Consumo ………………………. 60

3. Código de Protección y Defensa del Consumidor ………………………….….. 61

4. La Protección de los intereses Colectivos y la Tutela Colectiva …….…. 62

5. Libro de Reclamaciones ……………………………………………………………….…….. 63

6. Expositores ……………………………………………………………………………………….... 64

Índice 11. Protocolo Familiar …………………………………………………………………………….. 39

12. Medidas de control en insumos químicos y productos fiscalizados,

maquinarias y equipos utilizados para la elaboración de drogas ilícitas.. 40

13. Desarrollo de Microfranquicias………………………………………………………….. 42

14. Participación de Consorcios en las Contrataciones Públicas……………. 43

15. El Desarrollo de Actividades Empresariales a Nivel Municipal…….….. 44

16. Planeamiento Financiero ………………………………………………………………….. 45

17. Startups, la innovación como tendencia en el mercado …………………. 46

18. Cooperativas.…………………………………………………………………………………….. 47

19. Compliance Penal………………………………………………………………………………. 48

19. Expositores.……………………………………………………………………………………….. 49

Propiedad Intelectual 1. La Importancia de Registrar una Marca para la Empresa ………………… 74

2. Expositor……………………………………………………………………………………………… 75

Penal 1. Proceso inmediato en casos de Flagrancia delictiva ………………………... 78

2. Expositor……………………………………………………………………………………………….79

Índice

ESPECIALIDADES

Tributario

1. ¿Por qué es importante saber de tributación?

1.1 Introducción

1.2 Formalidades de la Tributación.

1.3 Aspectos sustanciales de la Tributación.

2. Impuesto a la Renta

2.1 Aspectos Generales.

2.2 Rentas no empresariales.

2.3 Rentas empresariales.

3. Planeamiento Tributario

3.1 Aspectos Generales.

3.2 Evasión y elusión tributaria.

3.3 Herramientas de Planeamiento Tributario.

4. Planeamiento sobre egresos

4.1 Aspectos Generales.

4.2 Préstamos vs aumento de capital.

4.3 Arrendamiento.

5. Planeamiento sobre tasas

5.1 Aspectos Generales.

5.2 Independencia de unidades de negocio.

Planeamiento Tributario

Objetivo:

Mostrar a cada emprendedor que el Planeamiento Tributario es una valiosa

herramienta que le permitirá la evaluación y la disminución de los costos tributarios

dentro de la legalidad y de esta manera ellos desarrollen negocios sostenibles en el

tiempo.

ABC de la Tributación 1. ¿Por qué es importante saber de tributación?

1.1 Introducción

1.2 Formalidades de la Tributación

1.3 Aspectos sustanciales de la Tributación

2. Impuesto a la Renta

2.1 Aspectos Generales

2.2 Rentas no empresariales

2.3 Rentas empresariales

2.4 Determinaciones

3. Impuesto General a las Ventas

3.1 Aspectos Generales

3.2 Determinación

4. Otros Tributos

4.1 Impuesto selectivo al consumo

4.2 Impuesto temporal a los activos fijos

4.3 Impuesto a las transacciones financieras

4.4 Impuesto a la Alcabala

4.5 Impuesto Predial

4.6 Impuesto vehicular

5. Regímenes Especiales

5.1 RUS

5.2 RER

Objetivo:

Ofrecer información a la exposición de las Pymes a efectos que ellos desarrollen

negocios sostenibles en el tiempo.

Incremento de Patrimonio No Justificado

1. Actualidad

2. Definición

2.1 Concepto IPNJ

2.2 Patrimonio

2.2.1 Activos

2.2.2 Pasivos

3. Procedimiento de Determinación del IPNJ

3.1 Fuentes de información

3.2 Inducción

3.3 Fiscalización

3.4 ¿Dónde incide el IPNJ?

4. IPNJ en la Sociedad Conyugal

5. La carga de la prueba

6. Elementos que no podrán justificar el Incremento Patrimonial

7. Fraude—¿El IPNJ configura un delito tributario?

8. Acciones a seguir

9. Caso práctico

Objetivo:

Dar a conocer las labores de fiscalización que viene realizando la SUNAT a personas

naturales con la finalidad de detectar inconsistencias (diferencias) entre los ingresos

declarados y los consumos que realizan, los que regularmente derivan en signos exteriores

de riqueza. Por ello se busca mostrar el procedimiento para realizar la justificación de sus

incrementos patrimoniales por medio de sus obligaciones tributarias para la declaración y

tributación oportuna sobre sus ingresos. De la misma manera, tener en cuenta que al no

poder justificar el crecimiento de un patrimonio personal significará la obligación de pagar

el Impuesto a la Renta supuestamente omitido, incluso teniendo multas e intereses

moratorios, bajo las tasas de las rentas de trabajo.

Cómo tributan los sujetos no domiciliados

en el Perú 1. Fiscalidad de las operaciones internacionales

1.1 Puntos de Conexión Subjetivos

1.2 Puntos de Conexión Objetivos

2. Reglas de la condición de domicilio de las personas naturales

3. Dinámica general de la tributación de los No Domiciliados

3.1 Principales tributos involucrados – generalidades

3.1.1 Impuesto a la Renta

3.1.2 Impuesto General a las Ventas

3.1.3 Otras obligaciones vinculadas

3.2 ¿Cómo tributan los No Domiciliados?

3.3 Casos especiales:

3.3.1 Asistencia Técnica

3.3.2 Servicios Digitales

3.4 Instrumentos para evitar la doble imposición

3.4.1 Decisión Nº 578 - modelo ONU

3.4.2 CDI’s - modelo OCDE

4. Casos Prácticos

Objetivo:

Ofrecer a los asistentes las reglas tributarias imprescindibles que se aplican a los sujetos

no domiciliados. Revisar los alcances el impacto tributario generado de las operaciones

más relevantes que se observan en operaciones con no domiciliados, permitiéndole

identificar los requisitos y condiciones en las que deberá gravar las rentas que generen

por sus operaciones en el país. Finalmente, analizar los principales criterios que maneja

la Administración Tributaria sobre el tema, así como los acuerdos internacionales

suscritos por el Perú para eliminar la doble tributación.

Régimen de detracciones del IGV 1. ¿Qué es el Sistema de Detracciones?

2. ¿Cómo funciona?

3. Bienes y Servicios sujetos al sistema

3.1. Bienes del Anexo I

3.2. Bienes del Anexo II

3.3. Servicios del Anexo III

3.4. Casos especiales

4. Sujetos obligados al sistema

5. Importe sobre el que se efectúa la detracción

6. Constancia de depósito

6.1. Requisitos Mínimos

6.2. Formas de pago

6.3. Corrección de errores en la Constancia

7. Solicitud de devolución de depósitos en exceso o indebidos

8. Procedimiento de ingreso como recaudación de fondos

9. Solicitud de liberación de Fondos y extorno

10.Detracciones Vs. percepciones y/o retenciones del IGV

11.Operaciones en moneda extranjera

12. Infracciones y gradualidades aplicables

13. Casos prácticos

Objetivo:

Mostrar a los asistentes, cómo funciona el sistema de detracciones, poniendo énfasis en los puntos más importantes de la parte legal y operativa para realizar operaciones sujetas

al sistema de manera correcta. evitando incurrir en infracciones tributarias. Asimismo, orientar sobre los procedimientos especiales involucrados en el sistema, como son la

corrección de errores y liberación de fondos, aterrizando la teoría en casos prácticos y ejemplos.

Cómo afrontar una fiscalización tributaria 1. La Fiscalización Tributaria

1.1. Facultades tributarias de la SUNAT

1.2. Sujetos fiscalizados

1.3. Derechos y deberes de los administrados

1.4. Límites de la facultad de fiscalización

1.5. Acciones que puede ejercer la SUNAT

2. Tipos de Fiscalización

2.1. Esquema del procedimiento de fiscalización

2.2. Fiscalización Parcial

2.2.1. Inicio del procedimiento

2.2.2. Plazo del procedimiento

2.2.3. Resultados de la fiscalización

2.3. Fiscalización Definitiva

2.3.1. Inicio del procedimiento

2.3.2. Plazo del procedimiento

a) Prórroga

b) Suspensión

2.3.3. Resultados de la fiscalización

2.4. Fiscalización Parcial Electrónica

2.4.1. Inicio del procedimiento

2.4.2. Plazo del procedimiento

2.4.3. Resultados de la fiscalización

2.5. Resumen de los procedimientos – cierre de

la fiscalización

2.6. Notificaciones

2.6.1. Formas de notificación

2.6.2. Plazos de notificación

2.6.3. Casos especiales

2.7. Medios de defensa ante la actuación de la

SUNAT

2.7.1. Queja

2.7.2. Reclamación

2.7.3. Apelación

Objetivo:

Poner en relieve el rol de la Administración Tributaria en la verificación del cumplimiento

de las obligaciones tributarias sustanciales de los contribuyentes. Dar a conocer los

puntos más relevantes del procedimiento de fiscalización o auditoria tributaria,

infracciones y sanciones, y medios de defensa. Así como también, ofrecer las

herramientas suficientes para afrontar una fiscalización tributaria de manera exitosa.

Cómo afrontar una fiscalización tributaria

3. Principales Infracciones Tributarias del Código Tributario

4. Consejos y recomendaciones frente al auditor de SUNAT

Tributación para emprendedores: Del

Impuesto a la Renta al IGV

1. Puesto a la Renta en el país.

1.1. Categorías del Impuesto a la Renta – aspectos generales

a) Primera Categoría

b) Segunda Categoría

c) Cuarta Categoría

d) Quinta Categoría

1.2. Principales características del Impuesto a la Renta de Tercera Categoría

1.3. Regímenes Tributarios en el Impuesto a la Renta

1.3.1. Régimen General (RG)

a) Requisitos para el acogimiento

b) Obligaciones sustanciales

c) Obligaciones formales

1.3.2. Régimen Especial del Impuesto a la Renta (RER)

a) Requisitos para el acogimiento

b) Exclusiones para el acogimiento

c) Obligaciones sustanciales

d) Obligaciones formales

1.3.3. Nuevo Régimen Único Simplificado (NRUS)

a) Requisitos para el acogimiento

b) Exclusiones para el acogimiento

c) Obligaciones sustanciales

d) Obligaciones formales

1.3.4. Régimen MYPE Tributario (RMT)

a) Requisitos para el acogimiento

b) Exclusiones para el acogimiento

c) Obligaciones sustanciales

d) Obligaciones formales

1.4. Comparación de los Regímenes Tributarios

1.5. Conclusiones

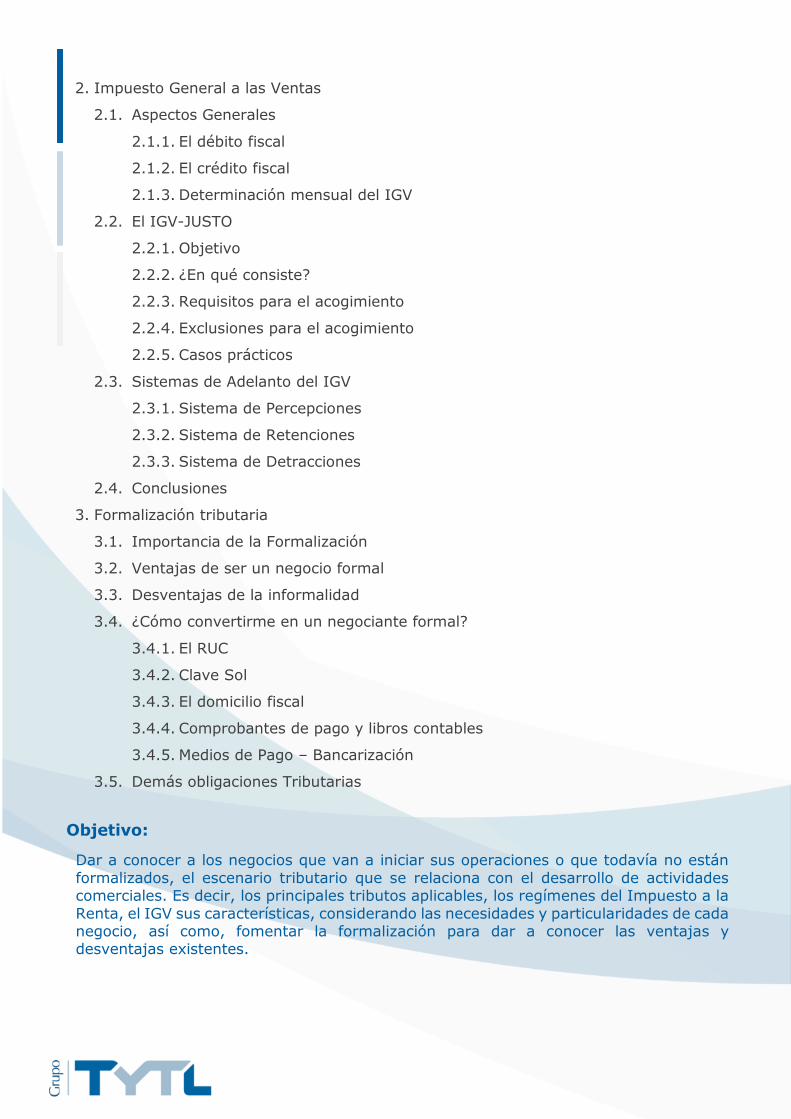

Objetivo:

Dar a conocer a los negocios que van a iniciar sus operaciones o que todavía no están

formalizados, el escenario tributario que se relaciona con el desarrollo de actividades comerciales. Es decir, los principales tributos aplicables, los regímenes del Impuesto a la

Renta, el IGV sus características, considerando las necesidades y particularidades de cada negocio, así como, fomentar la formalización para dar a conocer las ventajas y desventajas existentes.

2. Impuesto General a las Ventas

2.1. Aspectos Generales

2.1.1. El débito fiscal

2.1.2. El crédito fiscal

2.1.3. Determinación mensual del IGV

2.2. El IGV-JUSTO

2.2.1. Objetivo

2.2.2. ¿En qué consiste?

2.2.3. Requisitos para el acogimiento

2.2.4. Exclusiones para el acogimiento

2.2.5. Casos prácticos

2.3. Sistemas de Adelanto del IGV

2.3.1. Sistema de Percepciones

2.3.2. Sistema de Retenciones

2.3.3. Sistema de Detracciones

2.4. Conclusiones

3. Formalización tributaria

3.1. Importancia de la Formalización

3.2. Ventajas de ser un negocio formal

3.3. Desventajas de la informalidad

3.4. ¿Cómo convertirme en un negociante formal?

3.4.1. El RUC

3.4.2. Clave Sol

3.4.3. El domicilio fiscal

3.4.4. Comprobantes de pago y libros contables

3.4.5. Medios de Pago – Bancarización

3.5. Demás obligaciones Tributarias

Expositores

Indira Navarro Palacios

• Jefe del Área Tributaria y de Responsabilidad

Social Empresarial de TyTL—Abogados.

• Abogada por la Facultad de Derecho y

Ciencias Políticas de la Universidad de Lima.

• Estudios de Maestría en Tributación y Política

Fiscal de la Escuela de Postgrado de la

Universidad de Lima

• Estudios de Especialización política Fiscal y

Tributación Nacional.

• Miembro del Instituto Peruano de Derecho de

la Empresa.

• Asociada Activa del Instituto Peruano de

Derecho Tributario—IPD.

• Ejecutiva de la Revista Peruana de Derecho

de la Empresa.

• Consultora del Banco Mundial en temas de

Obras por Impuestos

Pedro Mendoza Mendoza

• Abogado por la Facultad de Derecho y

Ciencias Políticas de la Universidad de Lima.

•Asociado del Instituto Peruano de Derecho

Tributario – IPDT y del International Fiscal

Asociation (IFA).

•Abogado asociado Senior del Área Tributaria

de TyTL Abogados.

•Amplia experiencia en temas de Derecho

Tributario.

Joaquín Chávez Hurtado

• Abogado por la Facultad de Derecho de la

Universidad San Martin de Porres.

•Estudios de Maestría en Tributación y Política

Fiscal de la Escuela de Postgrado de la

Universidad de Lima.

•Estudios de Especialización en Tributación

por el Centro Integral de Educación Continua

de la Universidad de Lima.

•Estudios en Finanzas y Contabilidad en la

Universidad ESAN y la Pontificia Universidad

Católica del Perú.

•Abogado asociado del Área Tributaria de TyTL

– Abogados.

Laboral

1. Régimen laboral general

1.1. Requisitos para los 30 días

1.2. Oportunidad para ser otorgado

1.3. Consecuencias por no ser otorgado a tiempo

1.4. ¿Quién decide cuando se toman?

1.5. Si el trabajador está enfermo o sufrió un accidente ¿Se puede otorgar?

1.6. ¿Se consideran días feriados o inhábiles?

1.7. ¿En qué momento se paga la remuneración vacacional?

1.8. Fraccionamiento, reducción y acumulación

2. Régimen especial

Derechos y Obligaciones del Régimen de Descanso Vacacional

Objetivo:

Dar a conocer la debida aplicación y cumplimiento de la norma laboral a fin de

proporcionar herramientas para afrontar algunas de las recientes y futuras

modificaciones a nuestra legislación laboral.

Contratación Laboral

1. El contrato de trabajo, naturaleza y características

2. La contratación a plazo determinado

3. La contratación a plazo fijo

4. La contratación a tiempo parcial

5. Desnaturalización de los contratos a plazo fijo y parcial

Objetivo:

Dar a conocer la debida aplicación y cumplimiento de la norma laboral a fin de

proporcionar herramientas para afrontar algunas de las recientes y futuras

modificaciones a nuestra legislación laboral.

Seguridad y Salud en el Trabajo

1. Objetivo de la Ley

2. Ámbito de Aplicación

3. Sistema de Seguridad y Salud

4. Documentación Principal

5. Reglamento de Seguridad y Salud

6. Comité de Seguridad y Salud

Objetivo:

Capacitar a los empleadores en los alcances de la normatividad sobre seguridad y salud

en el trabajo. Generar conciencia en la necesidad de brindar a los trabajadores un

ambiente de trabajo seguro.

Estabilidad Laboral

1. Periodo de Prueba y supuestos de ampliación

2. Protección contra el despido arbitrario

3. Despido por causa justa

4. Nulidad del despido

5. Hostilización y Despido

6. Reposición al puesto de trabajo y Alcances

7. Régimen Indemnizatorio

Objetivo:

Capacitar a los empleadores en los alcances de la normatividad sobre la estabilidad

laboral.

Jornada y Horario de Trabajo

1. Jornada máxima legal y supuestos de inaplicación

2. Ampliación de la jornada convencional

3. Descanso semanal obligatorio y trabajo en el mismo

4. Trabajo en sobre tiempo y presunción legal

5. Pago de la jornada en sobre tiempo

6. Control de Ingreso y Salida

Objetivo:

Capacitar a los empleadores en los alcances de la normatividad sobre la jornada laboral

de trabajo y los aspectos vinculados a su cumplimiento diario.

Expositores

• Socio de Torres y Torres Lara Abogados desde

el año 2005.

• Jefe del Área Laboral y Procesal de Torres y

Torres Lara Abogados.

• Consultor Externo de Asesorandina S.R.L.

• Miembro del Directorio de la Revista

Peruana de Derecho de la Empresa

• Árbitro del Organismo Supervisor de

las Contrataciones del Estado (OSCE).

• Árbitro del Centro de Arbitraje de la Cámara de

Comercio de Lima.

• Asesor y Colaborador de Teleley, el Primer

Banco de Datos Legal Peruano en Internet.

• Jefe de Práctica en el Curso Comercial III de la

Facultad de Derecho de la Universidad de Lima.

Juan Carlos Benavente Teixeira

• Expositor en el II Taller especializado de Capacitación Laboral para Pymes: Régimen de

Descanso Vacacional: Derechos y obligaciones, organizado por el Gremio de la Pequeña

Empresa.

• Expositor en la XIII Reunión empresarial del gremio de la pequeña empresa:

Modalidades de contratación laboral y su desnaturalización, organizado por el Gremio de

la Pequeña Empresa.

• Expositor en el XXXIII Almuerzo de Integración: Ley de Seguridad y Salud en el trabajo,

organizado por el Gremio de la Pequeña Empresa.

Erika Abad Realpe

• Abogada por la Facultad de Derecho y

Ciencias Políticas de la Universidad Norbert

Wiener.

• Con experiencia en el ámbito del Derecho

Laboral Individual y Seguridad y Salud en el

Trabajo.

• Miembro del Área Laboral de TYTL Abogados.

Corporativo

Mercado Alternativo de Valores (MAV) 1. ¿Por qué entrar al MAV?

2. ¿Qué se necesita?

3. ¿Cuáles son los pasos a seguir?

4. Experiencias en el MAV

5. Alternativas por conseguir financiamiento

6. ¿Qué es el Mercado Alternativo de Valores (MAV)?

7. ¿Quiénes pueden entrar al MAV?

8. ¿Qué valores pueden emitirse?

9. ¿Por cuánto endeudarse?

10. ¿Por cuánto tiempo?

Objetivo:

Dar a conocer una importante alternativa para obtener financiamiento a través del mercado

de valores (mercado directo) en lugar de recurrir al mercado financiero (mercado indirecto).

Público:

Todo tipo de empresas cuyos ingresos no excedan los S/. 200 millones anuales y no tengan

ni hayan tenido valores inscritos.

ABC Societario

Objetivo:

Presentar los aspectos básicos de carácter societario que todo empresario debe conocer.

1. Introducción: Diversas formas para realizar actividad empresarial:

1.1. La Empresa Unipersonal (persona natural con negocio), la EIRL, la

S.A., la SRL y otras.

2. Tips para una correcta actividad empresarial:

2.1. No pierda la pluralidad de socios. ¿Puede operarse con un solo socio?

2.2. Importancia de los Libros Sociales. ¿Hay sanciones o consecuencias

por no tenerlos al día?

2.3. Importancia del capital social y formas de aumentarlo. ¿Qué sucede

cuando se pierde el capital social?

2.4. El Régimen de Poderes. ¿Está bien representada la empresa?

¿Tenemos los poderes suficientes?

2.5. El Reparto de Utilidades. ¿Qué requisitos hay para distribuir utilidades

o adelantarlas?

2.6. El objeto social, ¿Puede ampliarse o cambiarse totalmente?

2.7. El nombre comercial y la marca ¿Se deben inscribir? ¿Es conveniente?

2.8. Al comprar acciones. ¿Es suficiente adquirir el 50% + 1?

2.9. Al comprar acciones. ¿Tienen que estar todos los socios de acuerdo?

Títulos Valores 1. Consideraciones Generales

1.1. Introducción

1.2. Clases de Valores

1.3. Principio de Literalidad

1.4. Importe

1.5. Firma y Documento de Identidad

1.6. Representante Sin Serlo

1.7. Título Valor Incompleto

1.8. Responsabilidad Solidaria

1.9. Medidas Cautelares y Gravámenes

1.10. Presentación del Título Valor

1.11. Devolución

1.12. Mérito Ejecutivo

1.13. Causales de Contradicción

1.14. Plazo para Protestar

1.15. Ejercicio de Acciones Cambiarias

1.16. Proceso Ejecución

2. Cláusulas Especiales

2.1. Cláusula de Prórroga

2.2. Cláusula de Pago en Moneda Extranjera

2.3. Cláusula Sobre Pago de Intereses y Reajustes

2.4. Cláusula Liberación del Protesto

2.5. Cláusula de Pago con Cargo en Cuenta Bancaria

2.6. Reglas Comunes

Títulos Valores 3. Letra de Cambio

3.1. Clases de Vencimiento

3.2. Caso: Vencimiento de la Letra

3.3. Formas de Girar

3.4. Endoso

3.5. Aceptación

3.6. Reglas

4. Pagaré

4.1. Requisitos Adicionales

4.2. Formas de Vencimiento

4.3. Normas Aplicables

5. Cheques

5.1. Contenido del Cheque

5.2. Plazos para la Presentación del cheque

5.3. Beneficiario

5.4. Limitaciones

5.5. Cheque Posdatado

5.6. Pacto de Intereses en el Cheque

5.7. Cierre de Cuentas Corrientes

5.8. Cheque Cruzado

5.9. Cheque de Pago Diferido

5.10. Cheque Intransferible

5.11. Cheque de Gerencia

5.12. Pago

6. Factura Conformada

6.1. Aspectos Generales

6.2. Características

6.3. Contenido

6.4. Formas de Vencimiento

Objetivo: Mostrar a cada empresario la finalidad y el uso práctico de los títulos valores, lo

que conlleva a un uso adecuado y eficiente de esta importante herramienta.

Público: Gerentes generales, gerentes de finanzas, gerentes administrativos, y

responsables de las áreas de otorgamiento de crédito y de cobranzas.

Prevención contra Lavado de Activos

1. ¿Qué es el Lavado de Activos?

2. ¿Qué es la Unidad de Inteligencia Financiera?

3. ¿Quiénes son los Sujetos Obligados a implementar sistema de

prevención de lavado de activos?

4. Obligaciones por la normativa de prevención de lavado de activos.

5. Riesgos de una empresa usada en operaciones de Lavado de

Activos.

Objetivo:

Prevenir a cada empresario sobre las consecuencias de las operaciones de lavado de activos

y de esta manera evitar sanciones administrativas por parte de la Unidad de Inteligencia

Financiera (UIF).

Factura Negociable 1. ¿Qué es la Factura Negociable?

2. ¿Por qué se crea la Factura Negociable?

3. Sujetos Participantes

4. Contenido Factura Negociable

5. Plazo para Protestar

6. Formas de Vencimiento

7. Intereses Compensatorios y Moratorios

8. Beneficios de la Factura Negociable

9. ¿Qué es el Factoring?

10. Empresas de Factoring

Objetivos:

Mostrar a los empresarios la importancia del uso de la Factura Negociable, así como

demostrar su practicidad y utilidad en la generación de liquidez para su empresa.

Brindar conceptos y el marco conceptual en torno a la normativa vigente, enseñar a

los empresarios el adecuado procedimiento de emisión y correcto llenado de la Factura

Negociable.

Protección de Datos Personales 1. Finalidad de la Normativa de Protección de Datos Personales

2. ¿Quiénes se encuentran obligados a cumplir con esta normativa?

3. Obligaciones del Titular del Banco de Datos

4. Excepciones al ámbito de aplicación de la ley y el reglamento de datos

personales

5. Excepciones al consentimiento para el tratamiento de datos personales

6. ¿Cuáles son las Fuentes Accesibles?

7. Infracciones y Sanciones

Objetivo:

Explicar el tratamiento normativo que se da en la Ley de Protección de Datos Personales,

su Reglamento y la Directiva de Seguridad emitida por la Autoridad Nacional de Protección

de Datos Personales, analizando el ámbito de aplicación, así como los derechos,

obligaciones, infracciones y sanciones contempladas y los procesos para la adecuación a

sus alcances.

¿Cómo Contratar con el Estado?

1. Objeto de la Ley

2. Ámbito de aplicación

3. Organización de la Entidad para las contrataciones

4. Métodos de Contratación

5. Contrataciones Directas

6. Sistemas de Contratación

7. Etapas Proceso de Selección

8. Documentos del Procedimiento de Selección

9. Ejecución Contractual de Bienes y Servicios

10. Solución de Controversias

11. Régimen de Infracciones y Sanciones Administrativas

12. Nuevos Impedimentos

Objetivo:

Analizar los alcances de la Ley de Contrataciones del Estado y su Reglamento, explicando

los sistemas de contratación, las etapas del proceso, las sanciones y los mecanismos de

solución de controversia con el objeto de que las empresas contraten con el Estado

satisfactoriamente.

Implantación de empresas extranjeras 1. Reglas Básicas

2. Formas Empresariales Individuales

3. Formas Empresariales Colectivas

4. Pluralidad de Socios

5. Sociedad Anónima Cerrada

5.1. Características

5.2. Órganos

5.3. Constitución de Sociedades

5.4. Otros aspectos

6. Relación Comercial con el Estado

7. Aspectos Laborales

8. Aspectos Tributarios

9. Aspectos Marcarios

10.Inscripción en el RNP

10.1. RNP

10.2. Carácter Obligatorio

10.3. Registros

Objetivo:

Brindar los alcances generales sobre los pasos a seguir para iniciar actividades

económicas en el Perú.

Registro Nacional de Proveedores (OSCE)

1. Disposiciones generales

2. Facilidades

3. Impedimentos para la inscripción

4. Clasificación de proveedores

5. Pago de Tasa

6. Proveedores de bienes y servicios nacionales y extranjeros domiciliados

7. Proveedores de bienes y servicios extranjeros no domiciliados

8. Trámite de inscripción consultores y ejecutores de obras nacionales y extranjeros

domiciliados

9. Trámite de inscripción consultores y ejecutores de obras nacionales y extranjeros no

domiciliados

10.Trámite de aumento de capacidad de contratación y ampliación de especialidad

11.Trámite de comunicación de ocurrencias

12.Declaración de récord de obras

Objetivo:

Brindar los alcances legales sobre cada uno de

los procedimientos de Inscripción de

Proveedores que se realizan ante el RNP

(OSCE) con la finalidad de disminuir costos y

tiempo en la tramitación de estas gestiones.

Protocolo familiar

La Empresa Familiar

¿Qué es la Empresa Familiar? ¿Cuál es la problemática de la Empresa Familiar?

Protocolo Familiar

¿Qué es el Protocolo Familiar? ¿Por qué hacer un Protocolo Familiar? ¿Desde qué

momento es conveniente elaborarlo? ¿Tiene valor legal?

Contenido del Protocolo Familiar

Manual de Buen Gobierno Corporativo para Empresas Familiares. Manual de

Sucesión Empresarial. Convenio entre accionistas familiares. Reglamento de

contratación de familiares.

Órganos de Gobierno en la Empresa Familiar

Junta Familiar y el Consejo Familiar.

Sucesión Familiar

Casos de éxito.

Objetivo:

El Protocolo Familiar es una excelente alternativa que permite planear hoy el futuro de su

empresa para así evitar los conflictos del mañana, entendiendo que este tipo de empresa

necesita un tratamiento específico. Durante el evento usted realizará un diagnóstico de los

aspectos más importantes de su empresa. Asimismo, conocerá la problemática de la

Empresa Familiar, el proceso de elaboración del Protocolo Familiar, sus beneficios y

alcances.

Medidas de control en insumos químicos y

productos fiscalizados, maquinarias y

equipos utilizados para la elaboración de

drogas ilícitas

1. Objeto

2. Alcance

3. Competencias en el registro, control y fiscalización

4. Registro de bienes fiscalizados

5. Condiciones ejercer actividades sujetas a control

6. Vigencia del registro

7. Baja definitiva del registro

8. Suspensión del registro

9. Registro de operaciones

10. Excepciones a la presentación de la información del registro de operaciones.

11. Obligaciones de los usuarios

12. Inventario inicial

13. Tipos de registro

14. Registro de operaciones

15. Preservación de la informa relacionada con las operaciones

16. Obligación de informar toda pérdida, robo, derrames, excedentes y desmedros

17. Excepciones

18. Autorización para el ingreso y salida del país de bienes fiscalizados

19. Facultad para denegar, cancelar o suspender la autorización

20. Control al servicio de transporte de los bienes fiscalizados

21. Incautaciones de BF

22. Regímenes especiales para el control de BF

23. Respecto a las zonas geográficas y los BF

24. Zonas geográficas para a implantación del Régimen Especial

25. De la responsabilidad del usuario.

Objetivo:

Dar a conocer la normatividad especial, medidas de control, los requisitos y las

obligaciones que deben cumplir aquellas personas naturales o jurídicas vinculadas

con las actividades que se realizan en el manejo y uso de Insumos Químicos y Bienes

Fiscalizados, maquinarias y equipos que pueden ser utilizados para la elaboración de

drogas ilícitas, a fin de no incurrir en incumplimientos o sanciones por parte de la

autoridad competente.

Medidas de control en insumos químicos y

productos fiscalizados, maquinarias y

equipos utilizados para la elaboración de

drogas ilícitas

Desarrollo de Microfranquicias

1. ¿Para qué sirve una Microfranquicia?

2. ¿Qué actividades se pueden desarrollar a través de una Microfranquicia?

3. Elementos básicos para desarrollar un sistema de Microfranquicias

4. ¿Qué aspectos deben tomar en cuenta el potencial Microfranquiciado?

5. Legislación aplicable para Microfranquicias en el Perú

6. Aspectos contractuales vinculados al contrato de Microfranquicias

Objetivo:

Conocer los alcances, características y beneficios que representa la franquicia como

contrato de colaboración empresarial y su aplicabilidad para la micro y pequeña

empresa.

Participación de Consorcios en las

Contrataciones Públicas

1. ¿Qué es un Consorcio?

2. Registro Nacional de Proveedores (RNP)

2.1. Consulta de obra

2.2. Procedimiento de Selección por Paquete para elaboración del

Estudio de Preinversión de Proyectos de Inversión Pública y del

expediente técnico y/o estudio definitivo

2.3. Llave en mano

2.4. Concurso oferta

3. Participación en el Consorcio

4. Acreditación de experiencia

5. Contrato de Consorcio

6. Responsabilidad integrantes de Consorcio

7. Bonificación de contrato de Consorcio

8. Datos Importantes

Objetivo:

Dar a conocer las ultimas precisiones realizadas en la nueva normativa sobre

contrataciones con el Estado (Ley N° 30225 y su Reglamento D.S. N° 350-2015-EF)

vigente desde enero de este año, así como lo dispuesto en la Directiva N° 002-2016-

OSCE/CD de enero de 2016 (modificada en agosto de 2016).

El Desarrollo de Actividades Empresariales

a Nivel Municipal

1. Zonificación del establecimiento

2. Compatibilidad de uso

3. Licencia de funcionamiento

4. Licencia de funcionamiento e inspección de seguridad en edificaciones

5. Inspección técnica de seguridad en edificaciones

6. Certificación técnica de seguridad en edificaciones

Objetivo:

Informar tanto a personas naturales como jurídicas la necesidad de contar con los

permisos municipales correspondientes, a fin de poder desarrollar sus actividades

dentro de la legalidad municipal. Determinar los criterios utilizados para el

otorgamiento de la correspondiente Licencia Municipal y Certificado de Defensa Civil

por parte de las Municipalidades.

Planeamiento Financiero

1. ¿Qué es el planeamiento financiero?

2. Análisis de la información financiero

2.1. Análisis de los estados financieros

2.2. Análisis de los indicadores financieros

3. Planeación de largo y corto plazo

4. Elaborar un modelo de planeación financiero

5. Análisis de riesgo y control de planes estratégicos

6. Retroalimentación y replanteamiento

7. ¿Cómo debe definirse el financiamiento?

Objetivo:

Analizar la importancia del planeamiento financiero en la gestión de los negocios de las

Mypes. Se preparará al participante en la utilización de las herramientas financieras

con el fin de mejorar la gestión de sus empresas.

Startups, la innovación como tendencia en

el mercado 1. Aspectos Legales Clave para emprender

1.1. Convenio entre Socios

1.2. Constitución de Sociedad

1.3. Registro de Marca

1.4. Análisis Legal del mercado

1.5. Apertura de Establecimiento

1.6. Contratos con proveedores y clientes

2. Aspectos Legales relacionados al Inversionista Ángel

2.1. Emisión de acciones

2.2. Régimen de Transferencia de acciones

2.3. Contratos de colaboración empresarial

2.4. Políticas de dividendos

3. Otros aspectos Legales a tener en cuenta

3.1. Aspectos Laborales

3.2. Aspectos Tributarios

3.3. Protección de Datos Personales

3.4. Protección a los derechos de los consumidores

Objetivo:

-Proporcionar a los asistentes conocimientos básicos sobre los aspectos jurídico-legales

de la empresa.

-Identificar el papel que cumplen las entidades reguladoras o fiscalizadoras.

-Conocer los aspectos legales que intervienen en el nacimiento de una empresa de base

tecnológica.

Cooperativas 1. Las Cooperativas y sus Principios

1.1. Primer principio: Libre adhesión y retiro voluntario

1.2. Segundo Principio: Control democrático

1.3. Tercer Principio: Interés limitado al capital

1.4. Cuarto Principio: Retorno de excedentes

1.5. Quinto Principio: Educación Cooperativa

1.6. Sexto Principio: Integración Cooperativa

1.7. Sétimo Principio: Irrepartibilidad de la Reserva Cooperativa

2. ¿Cómo Constituir una Cooperativa?

2.1. Ley General de Sociedades y Cooperativas

2.2. Clasificación de las Cooperativas

2.3. ¿Quiénes pueden ser socios?

3. Transformación: de Asociación a Cooperativa

4. Régimen Administrativo de las Cooperativas

4.1. Asamblea General

4.2. Consejo de Administración

4.3. Consejo de Vigilancia

4.4. Comité Electoral

4.5. Comité Educación

4.6. Comités y Comisiones

4.7. Libros

5. Régimen Económico de las Cooperativas

5.1. Capital Social

5.2. Reserva Cooperativa

6. Régimen Tributario

6.1. El Acto Cooperativo.

6.2. Impuesto a la Renta.

6.3. IGV

6.4. Régimen Especial para Cooperativas Agrarias.

OBJETIVO: Brindar una capacitación sobre las características especiales de esta forma

de organización empresarial, resaltando las principales diferencias con las Asociaciones y

las Sociedades Mercantiles.

Compliance Penal

1. Presentación de la Ley N° 30424

2. Delitos comprendidos dentro del alcance de la ley

2.1. Lavado de Activos

2.2. Financiamiento de Terrorismo

2.3. Cohecho activo en tres modalidades

3. Responsabilidad de las personas jurídicas

4. Medidas administrativas que podrían aplicarse a las personas jurídicas como

sanciones.

5. Eximente de responsabilidad: Modelo de Prevención de Delitos

5.1. Importancia

5.2. Elementos mínimos del Modelo de Prevención de Delitos

5.3. Pasos para la implementación del Modelo de Prevención de Delitos

6. Alcances sobre el proyecto de Reglamento de la Ley N° 30424 publicado por el

Ministerio de Justicia y Derechos Humanos del Perú

6.1. Clasificación de los tipos de Modelo de Prevención de Delitos

6.2. Perfil de Riesgos

6.3. Novedades respecto al Modelo de Prevención de Delitos

6.4. Intervención de la Superintendencia de Mercado de Valores

6.5. Utilización de Componentes del Sistema de Prevención de Lavado de Activos

OBJETIVO: Brindar alcances de la Ley N° 30424: Delitos comprendidos,

implicancias para para las personas jurídicas, presentación del Modelo de Prevención de

delitos como eximente de responsabilidad; e informar las novedades que ha traído

consigo el proyecto oficial de Reglamento de la Ley N° 30424 publicado por el Ministerio

de Justicia y Derechos Humanos del Perú.

Expositores

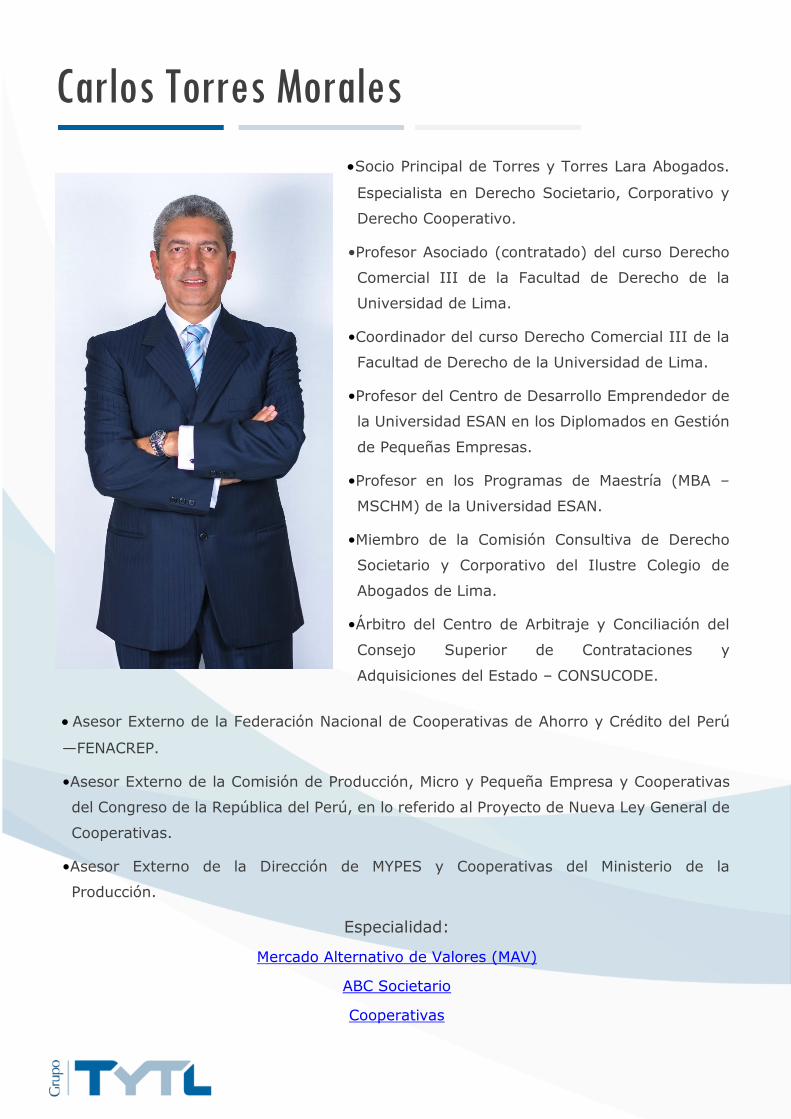

Carlos Torres Morales

•Socio Principal de Torres y Torres Lara Abogados.

Especialista en Derecho Societario, Corporativo y

Derecho Cooperativo.

•Profesor Asociado (contratado) del curso Derecho

Comercial III de la Facultad de Derecho de la

Universidad de Lima.

•Coordinador del curso Derecho Comercial III de la

Facultad de Derecho de la Universidad de Lima.

•Profesor del Centro de Desarrollo Emprendedor de

la Universidad ESAN en los Diplomados en Gestión

de Pequeñas Empresas.

•Profesor en los Programas de Maestría (MBA –

MSCHM) de la Universidad ESAN.

•Miembro de la Comisión Consultiva de Derecho

Societario y Corporativo del Ilustre Colegio de

Abogados de Lima.

•Árbitro del Centro de Arbitraje y Conciliación del

Consejo Superior de Contrataciones y

Adquisiciones del Estado – CONSUCODE.

• Asesor Externo de la Federación Nacional de Cooperativas de Ahorro y Crédito del Perú

—FENACREP.

•Asesor Externo de la Comisión de Producción, Micro y Pequeña Empresa y Cooperativas

del Congreso de la República del Perú, en lo referido al Proyecto de Nueva Ley General de

Cooperativas.

•Asesor Externo de la Dirección de MYPES y Cooperativas del Ministerio de la

Producción.

Especialidad:

Mercado Alternativo de Valores (MAV)

ABC Societario

Cooperativas

Rafael Torres Morales

• Socio Principal de Torres y Torres Lara Abogados.

•Especialista en Derecho Empresarial, Derecho

Arbitral, Derecho de las Telecomunicaciones,

Derecho Informático.

•Profesor en la Facultad de Derecho de la Universidad

San Ignacio de Loyola en el Curso Derecho Comercial

I.

•Editor en Jefe de Teleley, El Primer Banco de Datos

Legal del Perú.

•Miembro del Directorio de la Revista Pe-ruana de

Derecho de la Empresa.

•Árbitro del Centro de Arbitraje de la Cá-mara de

Comercio de Lima y del OSCE.

•Vicepresidente del Consejo Directivo de la Cámara de

Comercio Peruano China.

Especialidad:

Implantación de empresas extranjeras

Desarrollo de microfranquicias

Especialidad:

Prevención contra Lavado de Activos

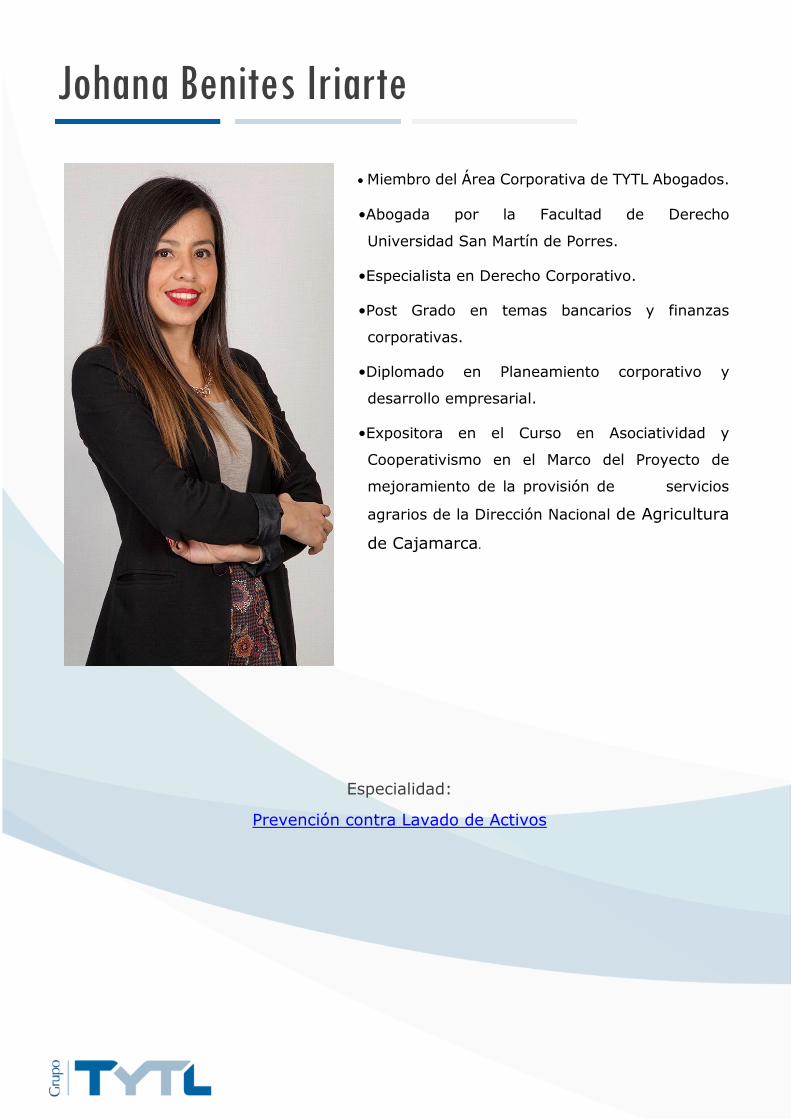

Johana Benites Iriarte

• Miembro del Área Corporativa de TYTL Abogados.

•Abogada por la Facultad de Derecho

Universidad San Martín de Porres.

•Especialista en Derecho Corporativo.

•Post Grado en temas bancarios y finanzas

corporativas.

•Diplomado en Planeamiento corporativo y

desarrollo empresarial.

•Expositora en el Curso en Asociatividad y

Cooperativismo en el Marco del Proyecto de

mejoramiento de la provisión de servicios

agrarios de la Dirección Nacional de Agricultura

de Cajamarca.

• Miembro del Área Corporativa de Torres y

Torres Lara - Abogados.

•Abogado por la Facultad Derecho de la Pontificia

Universidad Católica del Perú.

•Estudios de Maestría en Derecho Procesal

por la Facultad de Derecho de la Pontificia

Universidad Católica del Perú.

•Ha sido Abogado del Instituto

Metropolitano Protransporte.

•Ha sido Abogado de la Oficina General de

Asesoría Jurídica del Ministerio de Salud.

•Árbitro en temas de índole laboral,

administrativo, contrataciones,

concesiones, comercial, constitucional y penal.

•Expositor en el Seminario: “Inscripción ante el

Registro Nacional de Proveedores” Organizado

por la Cámara Española.

Fernando Nakaya

• Expositor en Café sectorial para empresarios colombianos en Perú con el tema: “Sistema

de contrataciones públicas: inscripción de proveedores del Estado – Procedimientos de

Selección – Contratación con el Estado”, organizado por PROCOLOMBIA.

Especialidad:

Protección de Datos Personales

¿Cómo contratar con el Estado?

Participación de Consorcios en las Contrataciones Públicas

• Socia de Torres y Torres Lara Abogados.

•Miembro del Área Corporativa de TyTL -

Abogados.

•Abogada por la Facultad de Derecho y Ciencias

Políticas de la Universidad de Lima.

•Estudios de Maestría de Derecho de la

Empresa en la Pontificia Universidad Católica

del Perú.

•Jefe de Prácticas del curso de Derecho

Comercial III de la Facultad de Derecho de la

Universidad de Lima.

•Miembro del Instituto Peruano de Derecho de

la Empresa.

•Directora Ejecutiva de la Revista Peruana de

Derecho de la Empresa.

Enory Okuma Fullita

Especialidad:

Títulos Valores

Factura Negociable

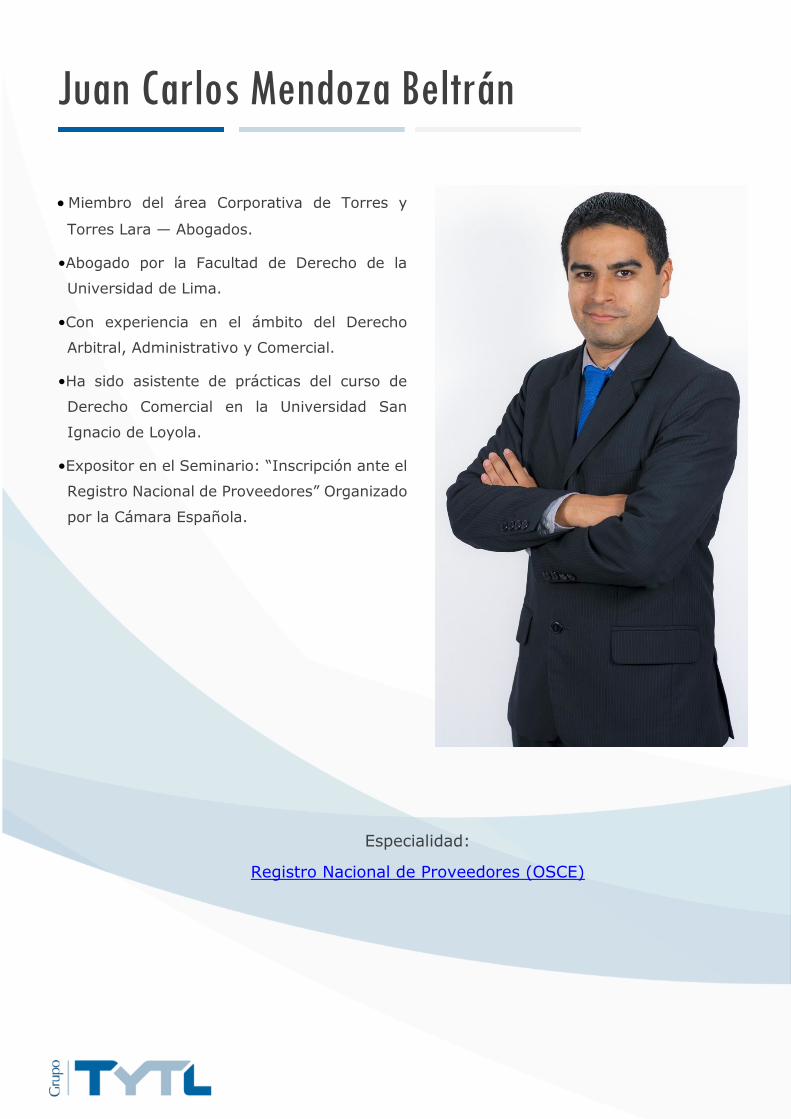

Juan Carlos Mendoza Beltrán

• Miembro del área Corporativa de Torres y

Torres Lara — Abogados.

•Abogado por la Facultad de Derecho de la

Universidad de Lima.

•Con experiencia en el ámbito del Derecho

Arbitral, Administrativo y Comercial.

•Ha sido asistente de prácticas del curso de

Derecho Comercial en la Universidad San

Ignacio de Loyola.

•Expositor en el Seminario: “Inscripción ante el

Registro Nacional de Proveedores” Organizado

por la Cámara Española.

Especialidad:

Registro Nacional de Proveedores (OSCE)

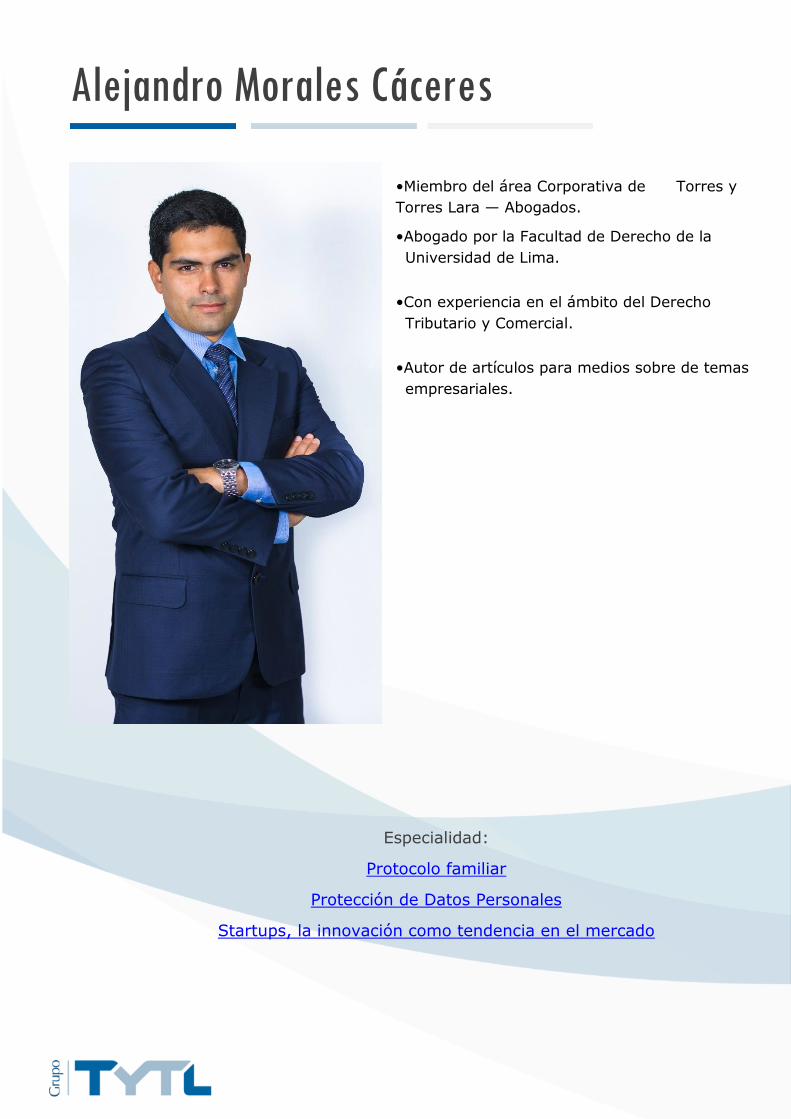

Alejandro Morales Cáceres

•Miembro del área Corporativa de Torres y

Torres Lara — Abogados.

•Abogado por la Facultad de Derecho de la

Universidad de Lima.

•Con experiencia en el ámbito del Derecho

Tributario y Comercial.

•Autor de artículos para medios sobre de temas

empresariales.

Especialidad:

Protocolo familiar

Protección de Datos Personales

Startups, la innovación como tendencia en el mercado

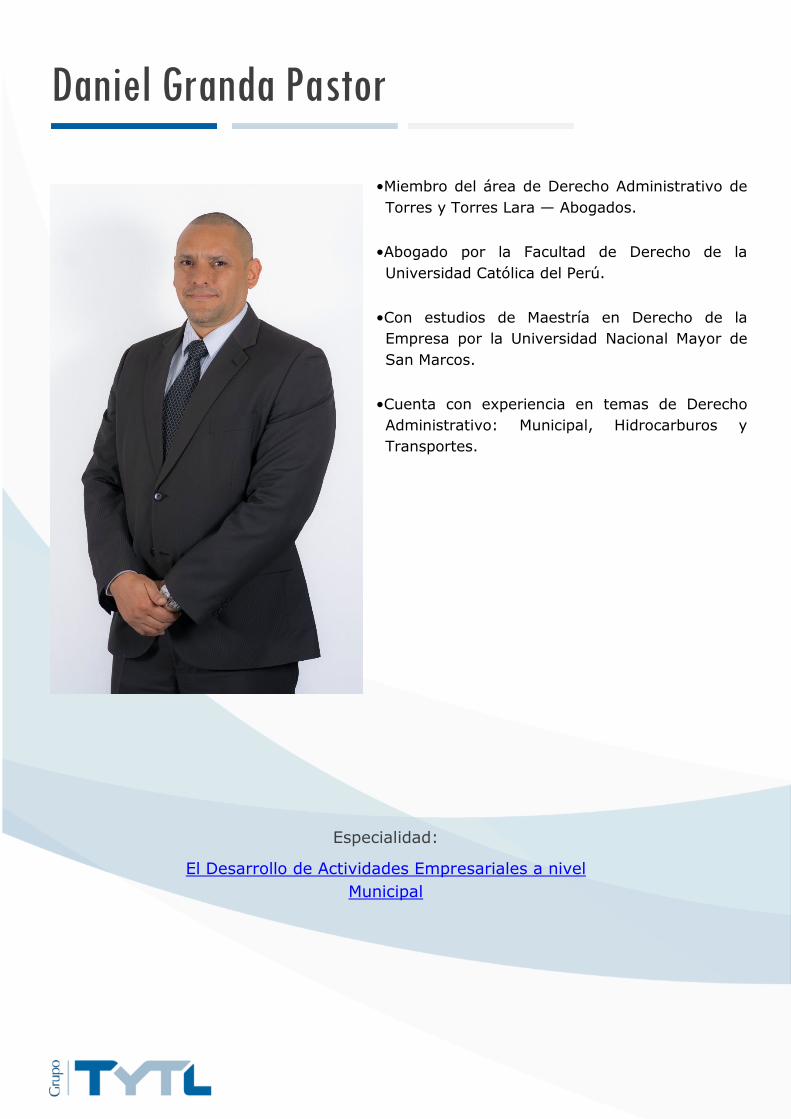

Daniel Granda Pastor

•Miembro del área de Derecho Administrativo de

Torres y Torres Lara — Abogados.

•Abogado por la Facultad de Derecho de la

Universidad Católica del Perú.

•Con estudios de Maestría en Derecho de la

Empresa por la Universidad Nacional Mayor de

San Marcos.

•Cuenta con experiencia en temas de Derecho

Administrativo: Municipal, Hidrocarburos y

Transportes.

Especialidad:

El Desarrollo de Actividades Empresariales a nivel

Municipal

Protección al

Consumidor

Luces y sombras en el Código de Consumo 1. Aspectos Claros del Código de Consumo

1.1. Relación de Consumo

1.2. Consumidor Final

1.3. Principio de Integridad del Precio

1.4. Discriminación en Consumo

2. Inaplicación de Cláusulas Abusivas aprobadas administrativamente

3. Cláusulas Abusivas: ¿Sólo Contratos por Adhesión y Cláusulas Generales?

4. Medidas Correctivas Reparadoras

5. Aspectos Oscuros del Código de Consumo

5.1. Estándar del Consumidor: ¿Razonable?

5.2. Procedimiento Sumarísimo: ¿Tres Instancias?

5.3. Arbitraje de Consumo: ¿Ventajoso o Desventajoso?

5.4. Derecho de Arrepentimiento

5.5. Servicios Financieros: Cierre Unilateral de Cuentas

5.6. 5.6 Servicios Financieros: Revisión de Reclamos a las Entidades del Sistema

Financiero

Objetivo:

Que los consumidores y proveedores de bienes y

servicios conozcan cuáles son sus derechos y

deberes que regula el Código de Protección y

Defensa del Consumidor, cuáles son los precedentes

o criterios jurisprudenciales y tengan presente el

estándar de “idoneidad” actualmente aplicado, ya

que de lo contrario los proveedores podrían incurrir

en una infracción al mencionado Código, lo cual

puede hacerlos acreedores a una sanción de hasta

450 UIT.

Principales aspectos en torno al Código de

Consumo

1. Definición de Código

2. Instrumentos para nuestro Código

3. Países con un Código de Consumo

4. Contenido de los Códigos de Consumo

4.1. Brasil

4.2. Francia

4.3. Italia

5. Nuevos Puntos Regulados en el Código de Consumo

6. Cláusulas Abusivas

Objetivo:

Que los consumidores y proveedores de bienes y servicios conozcan cuáles son sus

derechos y deberes que regula el Código de Protección y Defensa del Consumidor, cuáles

son los precedentes o criterios jurisprudenciales y tengan presente el estándar de

“idoneidad” actualmente aplicado, ya que de lo contrario los proveedores podrían incurrir

en una infracción al mencionado Código, lo cual puede hacerlos acreedores a una sanción

de hasta 450 UIT.

Código de Protección y Defensa del

Consumidor

1. Aspectos Generales

1.1. Ámbito de aplicación

1.2. Deber de información

1.3. Deber de idoneidad

1.4. Consumidor Final

1.5. Proveedor

1.6. Relación de consumo

2. Aspectos Especiales

2.1. Métodos comerciales coercitivos

2.2. Métodos abusivos de cobranza

2.3. Cláusulas abusivas

2.4. Discriminación

2.5. Libro de reclamaciones

2.6. Sanción por incumplimiento

2.7. Medidas correctivas

2.8. Atenuantes

Objetivo:

Que los consumidores y proveedores de bienes y servicios conozcan cuáles son sus

derechos y deberes que regula el Código de Protección y Defensa del Consumidor,

cuáles son los precedentes o criterios jurisprudenciales y tengan presente el estándar

de “idoneidad” actualmente aplicado, ya que de lo contrario los proveedores podrían

incurrir en una infracción al mencionado Código, lo cual puede hacerlos acreedores a

una sanción de hasta 450 UIT.

3. Desarrollo

3.1. ¿A quiénes se aplica?

3.2. Proveedor empresario

3.3. Consumidor:

3.3.1. Consumidor Final

3.3.2. Microempresario

3.4. Relación de consumo

3.5. Deber de información

3.6. Deber de idoneidad

La Protección de los Intereses Colectivos y

la Tutela Colectiva

Objetivo:

Que los proveedores conozcan sus obligaciones y los derechos de los Consumidores

establecidos en el Código de Protección y Defensa del Consumidor, a fin de evitar multas

que pueden llegar hasta 450 UIT, medidas correctivas, agravantes, costas y costos, ser

registrados en el respectivo “Registro de infractores”, así como los costos económicos

para evitar el desprestigio o afectación de su reputación en el mercado.

1. Acción de Clase y Protección al Consumidor

1.1. Regulación Adecuada

2. Problemática en el Caso Peruano

3. ¿Quién está Legitimado para demandar, según la LPC?

4. Requisitos para la Interposición de Demanda en el Poder Judicial

5. Proceso Sumarísimo y Procedimientos según la LPC

6. Efectos de la Cosa Juzgada

7. Caso: Fondo De Protección

8. Proceso de Bloqueo

9. Fondo de Protección

10.La Acción Alternativa

11.Competencia de la Comisión de Protección al Consumidor

12.Caso Ripley

13.Caso M & S

14.Caso Air Madrid

15.Café del Mar

Libro de Reclamaciones

Objetivo:

Consolidar un área cuyo personal esté altamente capacitado para atender las quejas o

reclamos que podrían presentar los clientes respecto al servicio y/o productos ofertados,

así como puedan absolver de manera idónea los reclamos interpuestos en el Libro de

Reclamaciones, dentro de los plazos establecidos por Ley.

1. Atención de Reclamos

2. Obligaciones de los Proveedores

3. Tipos de Libros de Reclamaciones

4. Características del Libro de Reclamaciones

5. Características de la hoja del Libro de Reclamaciones

6. Características del aviso del Libro de Reclamaciones (Físico)

7. Aviso del Libro de Reclamaciones (Para portales Web)

8. Diferencia entre queja y reclamo

1. 9.Atención de requerimientos del INDECOPI (Procedimiento Sancionador)

9. Resguardo del Libro de Reclamación

10.Sistema de Reportes de Reclamaciones (SIREC)

Expositores

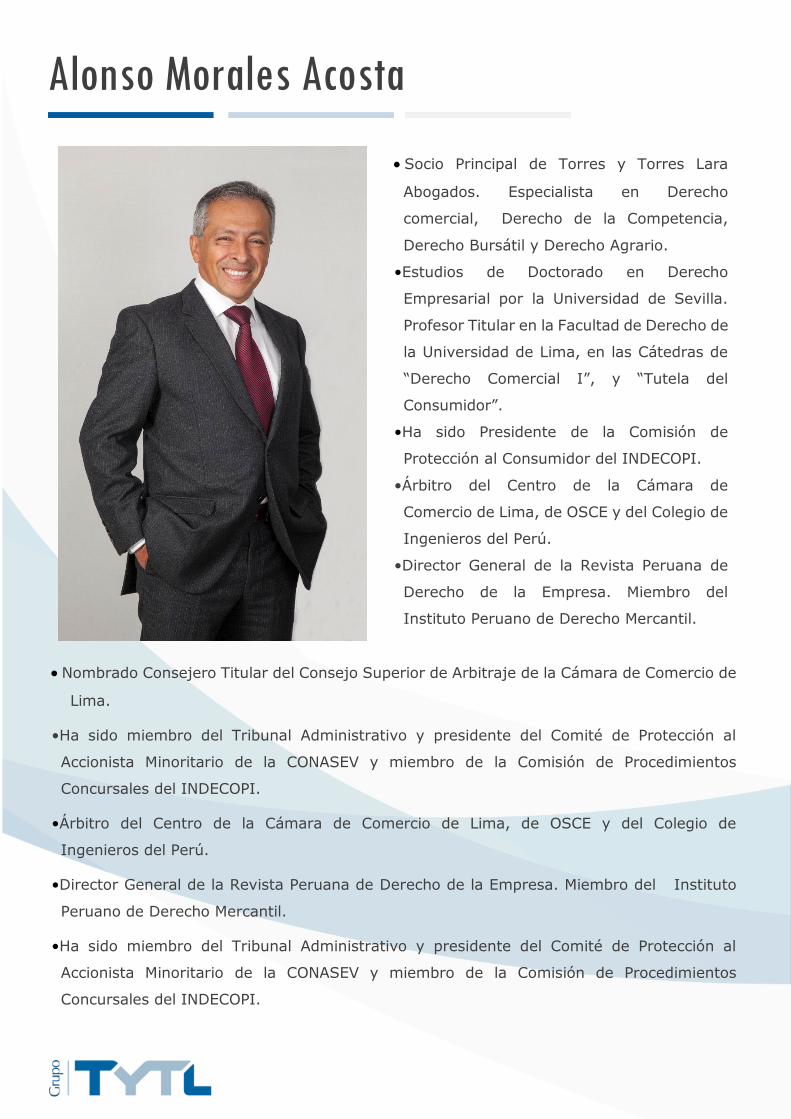

Alonso Morales Acosta

• Socio Principal de Torres y Torres Lara

Abogados. Especialista en Derecho

comercial, Derecho de la Competencia,

Derecho Bursátil y Derecho Agrario.

•Estudios de Doctorado en Derecho

Empresarial por la Universidad de Sevilla.

Profesor Titular en la Facultad de Derecho de

la Universidad de Lima, en las Cátedras de

“Derecho Comercial I”, y “Tutela del

Consumidor”.

•Ha sido Presidente de la Comisión de

Protección al Consumidor del INDECOPI.

•Árbitro del Centro de la Cámara de

Comercio de Lima, de OSCE y del Colegio de

Ingenieros del Perú.

•Director General de la Revista Peruana de

Derecho de la Empresa. Miembro del

Instituto Peruano de Derecho Mercantil.

• Nombrado Consejero Titular del Consejo Superior de Arbitraje de la Cámara de Comercio de

Lima.

•Ha sido miembro del Tribunal Administrativo y presidente del Comité de Protección al

Accionista Minoritario de la CONASEV y miembro de la Comisión de Procedimientos

Concursales del INDECOPI.

•Árbitro del Centro de la Cámara de Comercio de Lima, de OSCE y del Colegio de

Ingenieros del Perú.

•Director General de la Revista Peruana de Derecho de la Empresa. Miembro del Instituto

Peruano de Derecho Mercantil.

•Ha sido miembro del Tribunal Administrativo y presidente del Comité de Protección al

Accionista Minoritario de la CONASEV y miembro de la Comisión de Procedimientos

Concursales del INDECOPI.

Consultor de la Organización Internacional para las Migraciones O.I.M

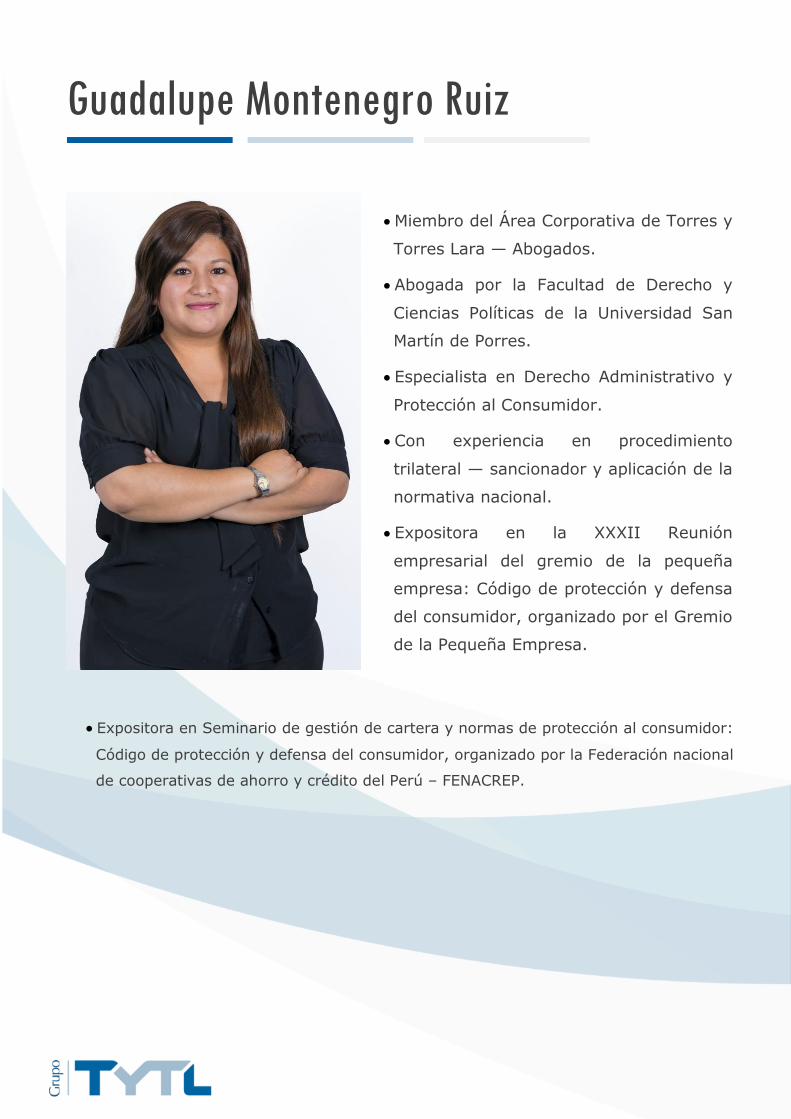

Guadalupe Montenegro Ruiz

• Miembro del Área Corporativa de Torres y

Torres Lara — Abogados.

• Abogada por la Facultad de Derecho y

Ciencias Políticas de la Universidad San

Martín de Porres.

• Especialista en Derecho Administrativo y

Protección al Consumidor.

• Con experiencia en procedimiento

trilateral — sancionador y aplicación de la

normativa nacional.

• Expositora en la XXXII Reunión

empresarial del gremio de la pequeña

empresa: Código de protección y defensa

del consumidor, organizado por el Gremio

de la Pequeña Empresa.

• Expositora en Seminario de gestión de cartera y normas de protección al consumidor:

Código de protección y defensa del consumidor, organizado por la Federación nacional

de cooperativas de ahorro y crédito del Perú – FENACREP.

Ralph Sánchez Yaringaño

• Abogado por la Facultad de Derecho de la

Pontificia Universidad Católica del Perú.

•Con estudios de especialización en Protección

al Consumidor, Publicidad y Competencia

Desleal.

•Miembro del Área de Consumidor –

Competencia de TYTL Abogados.

Responsabilidad

Social Empresarial

Obras por Impuestos 1. Responsabilidad Social Empresarial.

2. Responsabilidad Social Estratégica.

3. Obras por impuestos.

4. Procedimiento.

5. Casos de éxito.

Objetivo:

Que la empresa, celebrando un convenio con Gobiernos Locales o Regionales, se

encargue de la realización de una obra pública, la entregue a la comunidad y pueda

descontar el valor de la obra de su Impuesto a la Renta.

Expositoras

Indira Navarro Palacios

• Jefe del Área de Responsabilidad Social

Empresarial y Tributaria de TyTL—Abogados.

•Abogada por la Facultad de Derecho y Ciencias

Políticas de la Universidad de Lima.

•Estudios de Especialización política Fiscal.

•Con estudios en materia de Contratación con

el Estado.

•Miembro del Instituto Peruano de Derecho

de la Empresa.

•Ejecutiva de la Revista Peruana de Derecho

de la Empresa.

•Consultora del Banco Mundial.

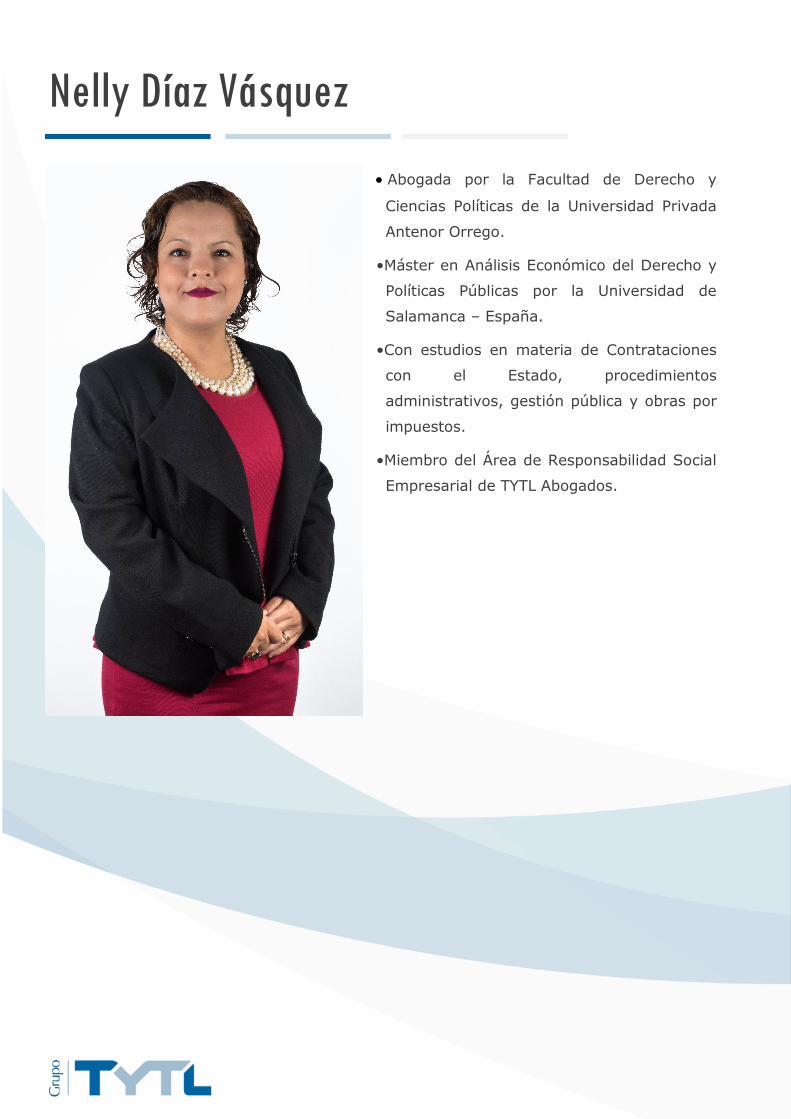

Nelly Díaz Vásquez

• Abogada por la Facultad de Derecho y

Ciencias Políticas de la Universidad Privada

Antenor Orrego.

•Máster en Análisis Económico del Derecho y

Políticas Públicas por la Universidad de

Salamanca – España.

•Con estudios en materia de Contrataciones

con el Estado, procedimientos

administrativos, gestión pública y obras por

impuestos.

•Miembro del Área de Responsabilidad Social

Empresarial de TYTL Abogados.

Propiedad

Intelectual

1. Introducción

2. Función de las marcas

2.1. Función distintiva o diferenciadora

2.2. Función indicadora del origen o procedencia

2.3. Función de publicidad

2.4. Función indicadora de la calidad

2.5. Función condensadora del Good Will

3. Nociones Generales

3.1. ¿Qué es una marca?

3.2. ¿Qué elementos puede conformar una marca?

3.3. Tipos de Marcas

3.4. Diferencia entre una marca, un nombre comercial,

un lema comercial

3.5. Las marcas colectivas

4. Registro de marca y nombre comercial

La Importancia de Registrar una Marca

Para la Empresa

Objetivos:

Dar a conocer la importancia de la identificación de la empresa a través de la Marca, como

instrumento que trasmite un mensaje singular y distinto, que comunique los beneficios

principales del producto y su posición.

Explicar de manera detallada el procedimiento para su registro en el órgano competente,

los elementos que pueden conformarla y su función distintiva, de publicidad, indicadora de

calidad, entre otros.

Expositor

• Miembro del Área Corporativa de TyTL

Abogados.

•Abogado por la Facultad de Derecho y Ciencias

Políticas de la Universidad de Lima.

•Estudios de Doctorado en Derecho en la

Pontificia Universidad Católica del Perú.

•Docente del centro de Estudios Bursátiles

BURSEN de la Bolsa de Valores de Lima, desde

el año 2008 a la fecha teniendo a su cargo el

dictado del curso “Estándares de Conducta en el

Mercado de Valores”.

•Master en Derecho (Business & Trade Law) en la

Erasmus University Rotterdam - Holanda.

•Curso de Postgrado Internacional Privado en la

Academia de Derecho Internacional, La Haya –

Holanda.

Mauricio Paredes Contreras

• Expositor en el XXXVIII Almuerzo de Integración: Importancia de registrar una marca

en la empresa, organizado por el Gremio de la Pequeña Empresa.

•Expositor en la XXVIII Reunión empresarial del gremio de la pequeña empresa: Mercado

Alternativo de Valores (MAV), organizado por el Gremio de la Pequeña Empresa.

Penal

Proceso inmediato en casos de

Flagrancia delictiva

Objetivo:

Dar una visión general de las circunstancias en que las personas son intervenidas por

la policía cuando conducen sus vehículos o se encuentran inmersos en algún ilícito

penal, e informar sobre lo que deben hacer, cuáles son sus derechos y obligaciones

frente a las mismas, evitando de este modo ser pasibles de un abuso de autoridad en

su contra o cometer nuevos ilícitos penales, de ser el caso.

1. D. Leg. N° 1194, el mismo que regula el proceso inmediato en casos de flagrancia

delictiva.

2. La detención policial es casos de flagrancia delictiva.

3. La prisión preventiva y los efectos que traería ante un proceso inmediato.

4. ¿Qué hacer si al conducir lo interviene un policía?

5. ¿Cuáles son mis derechos y deberes cuando me detiene un policía de tránsito?

Expositor

• Abogado por la Facultad de Derecho y Ciencias

Políticas de la Universidad Nacional Mayor de

San Marcos.

•Estudios de Maestría en Derecho Penal por la

Universidad Nacional Mayor de San Marcos.

•Socio de Torres y Torres Lara – Abogados y Jefe

del Área de Litigios (Penal).

•Ha sido Profesor de Derecho Penal en la Facultad

de Derecho de la Universidad Femenina del

Sagrado Corazón.

•Árbitro del Centro de Análisis y Resolución de

Conflictos de la Pontificia Universidad Católica

del Perú.

•Miembro del Instituto Peruano de Derecho de la

Empresa. Director del Proyecto de prevención

del Delito "Avanzando la Luz" en San Juan de

Miraflores.

Percy Huaroc Llaja

CONTACTO

E-mail: [email protected]

Sitio Web: www.grupotytl.pe

Oficina Lima:

Dirección: Jr. Cañón del Pato 103 (Esq. Cdra. 5 Av. Caminos del Inca -

Santiago de Surco)

Teléfono: (+51 1) 618 1515

Fax: (+51 1) 618 1520

Oficina Cajamarca:

Dirección: Jr. Cruz de Piedra 608 – Cajamarca – Perú

Teléfono: 976634649

Top Related