Idiomas

Páginas

Jurídico

Marco de Referencia para el Análisis de la Fiscalización Superior de la Cuenta Pública 2016

1

ANÁLISIS A LA PRIMERA ENTREGA DE INFORMES INDIVIDUALES DE AUDITORÍAS

CORRESPONDIENTES A LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2016

Septiembre de 2017

CONCLUSIONES Y RECOMENDACIONES PARA LA

AUDITORÍA SUPERIOR DE LA FEDERACIÓN

Comisión de Vigilancia

De la Auditoría Superior de la Federación

Unidad de Evaluación y Control

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

3

Contenido

Presentación ..................................................................................................................................... 5

1. Conclusiones derivadas del trabajo de análisis a los informes individuales de auditorías ....... 6

1.1 Sobre el cumplimiento del marco jurídico ............................................................................... 6

1.2 Sobre las auditorías practicadas y la cobertura de fiscalización ............................................. 7

1.3 Sobre las observaciones-acciones emitidas ............................................................................. 9

1.4 Sobre las recuperaciones operadas ....................................................................................... 11

1.5 Sobre el informe y su avance en el PAAF 2016 ....................................................................... 12

1.6. Sobre el enfoque de la fiscalización superior ........................................................................ 14

1.7. Sobre la presentación y contenido de los informes individuales de auditorías ..................... 15

1.8. Sobre los temas a valorar en el trabajo legislativo derivados del análisis al IR 2016 ........... 17

1.9 Sobre la atención de la ASF a las preguntas pendientes correspondientes a la revisión la

Cuenta Pública 2015 .............................................................................................................. 25

1.10 Sobre las propuestas de auditorías, estudios y evaluaciones con motivo de la revisión de la

Cuenta Pública 2015 ............................................................................................................. 59

2. Planteamientos de los diputados miembros de la CVASF a la ASF ..................................... 92

2.1 Grupo Parlamentario de Movimiento Ciudadano (MC) ........................................................ 92

2.2 Grupo Parlamentario del Partido Revolucionario Institucional (PRI) .................................. 101

2.3 Grupo Parlamentario del Partido Acción Nacional (PAN) ................................................... 107

2.4 Grupo Parlamentario Nueva Alianza (PANAL) .................................................................... 119

3. Recomendaciones a la ASF y propuestas de auditorías, estudios y evaluaciones ........... 122

3.1 Recomendaciones al trabajo de fiscalización de la ASF ...................................................... 122

3.2 Propuestas de auditorías, estudios y evaluaciones ............................................................. 129

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

5

Presentación

De conformidad con lo que se estipula en los artículos 44, 81 fracción III y VII, 82, y 104

fracción X, de la Ley de Fiscalización y Rendición de Cuentas de la Federación, y en el

Acuerdo No. CVASF/LXIII/002/2017 de la Comisión de Vigilancia de la Auditoría Superior de

la Federación, la Comisión de Vigilancia, con el apoyo técnico de la Unidad de Evaluación y

Control, elaboró el presente documento, el cual contiene las conclusiones derivadas del

análisis a la primera entrega de informes individuales de auditorías correspondientes a la

Fiscalización Superior de la Cuenta Pública 2016, así como las recomendaciones emitidas a

la Auditoría Superior de la Federación (ASF) orientadas al perfeccionamiento de su labor

fiscalizadora.

En su formulación e integración se consideraron los siguientes materiales documentales:

— Un reporte ejecutivo que da cuenta de los Datos Básicos relacionados con la primera

entrega de informes individuales de auditorías correspondientes a la Fiscalización

Superior de la Cuenta Pública 2016.

— Cinco documentos de evaluación general de la primera entrega de informes

individuales de auditorías correspondientes a la Fiscalización Superior de la Cuenta

Pública 2016 de cuatro grupos funcionales: gobierno (que incluye al sector hacienda

y crédito público), desarrollo social, desarrollo económico y gasto federalizado.

El documento consta de tres secciones: en la primera se presentan las conclusiones en torno

al cumplimiento de los ordenamientos legales y normativos del Informe y a los aspectos

fundamentales de la fiscalización superior de la Cuenta Pública 2016 (cobertura de la

fiscalización, observaciones-acciones emitidas, y resarcimientos determinados). Asimismo,

se señalan conclusiones sobre la consistencia del Informe con el Programa de Auditorías

correspondiente; el enfoque de fiscalización seguido por la ASF; la presentación y contenido

del Informe, y diversos temas que la ASF pone a consideración para el trabajo legislativo.

El segundo apartado incluye los comentarios y cuestionamientos que la Comisión emite a

la ASF con motivo del análisis de los resultados del Informe, así como las opiniones que

emiten otras comisiones ordinarias sobre el contenido del Informe del Resultado. En tanto

que en el tercer apartado, se presentan siete recomendaciones formuladas por la Comisión

a la ASF para mejorar la labor fiscalizadora, así como diez propuestas de auditorías, cuatro

propuestas de evaluaciones y siete propuestas de estudios para que la ASF valore su

incorporación al programa de auditorías, en el marco de su autonomía técnica y de gestión.

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

6

1. Conclusiones derivadas del trabajo de análisis a los informes individuales de

auditorías

1.1 Sobre el cumplimiento del marco jurídico

Con base en el análisis técnico y normativo de los 502 informes individuales de

auditorías, la Unidad de Evaluación y Control (UEC) considera que existen los

elementos técnicos suficientes para concluir que, en términos generales, las

auditorías practicadas por la ASF a las entidades vinculadas a los grupos funcionales

de Gobierno, Gasto Federalizado, Desarrollo Social y Desarrollo Económico,

atendieron las disposiciones generales establecidas en el marco legal y normativo

aplicable.

Igualmente la UEC considera que dichos informes atienden las disposiciones legales

que regulan la formulación, presentación y contenido de los informes individuales

de auditorías correspondientes a la fiscalización superior de la Cuenta Pública 2016,

de conformidad con lo establecido en los artículos 74 fracción VI y 79, fracciones I y

II, de la Constitución Política de los Estados Unidos Mexicanos, así como en los

artículos 1, 2, 14, 15 y 35 de la Ley de Fiscalización y Rendición de Cuentas de la

Federación (LFRCF).

Asimismo, los informes de auditoría emitidos permiten observar de forma clara sus

criterios de selección, el objetivo, el alcance de cada una de ellas, los procedimientos

de auditoría aplicados y el dictamen de la revisión (artículo 36, fracción I de la

LFRCF).

Asimismo, los informes individuales de auditoría contienen los resultados de la

fiscalización efectuada (artículo 36, fracción IV de la LFRCF).

También la ASF dio cuenta a la Cámara sobre las observaciones, recomendaciones

y acciones promovidas, así como la imposición de las multas y demás acciones

derivadas de los resultados de las auditorías practicadas en la revisión parcial de la

Cuenta Pública 2016 (artículo 37 de la LFRCF).

Las denuncias de hechos (DH) correspondientes a la primera entrega de la revisión

de la Cuenta Pública 2016 no fueron reportadas por la ASF. No se constataron los

nombres de los servidores públicos de la ASF o, en su caso, de los despachos o

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

7

profesionales independientes que realizaron los informes individuales, ni tampoco

las síntesis de las justificaciones y aclaraciones que las entidades fiscalizadas

presentaron en relación con los resultados y observaciones determinadas (artículo

36, fracciones V, II y VI de la LFRCF, respectivamente).

Se constató que los informes individuales tuvieron un carácter público,

manteniéndose en la página de internet de la ASF, en formatos abiertos (artículo 36,

fracción VI de la LFRCF).

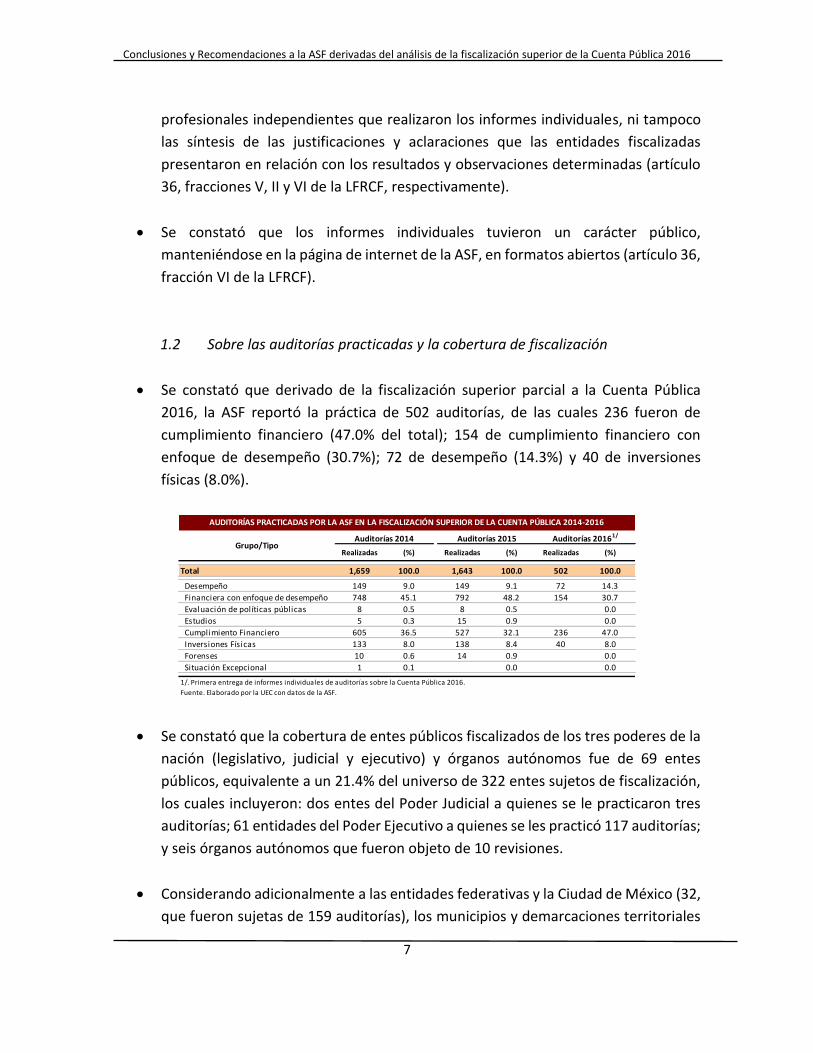

1.2 Sobre las auditorías practicadas y la cobertura de fiscalización

Se constató que derivado de la fiscalización superior parcial a la Cuenta Pública

2016, la ASF reportó la práctica de 502 auditorías, de las cuales 236 fueron de

cumplimiento financiero (47.0% del total); 154 de cumplimiento financiero con

enfoque de desempeño (30.7%); 72 de desempeño (14.3%) y 40 de inversiones

físicas (8.0%).

Se constató que la cobertura de entes públicos fiscalizados de los tres poderes de la

nación (legislativo, judicial y ejecutivo) y órganos autónomos fue de 69 entes

públicos, equivalente a un 21.4% del universo de 322 entes sujetos de fiscalización,

los cuales incluyeron: dos entes del Poder Judicial a quienes se le practicaron tres

auditorías; 61 entidades del Poder Ejecutivo a quienes se les practicó 117 auditorías;

y seis órganos autónomos que fueron objeto de 10 revisiones.

Considerando adicionalmente a las entidades federativas y la Ciudad de México (32,

que fueron sujetas de 159 auditorías), los municipios y demarcaciones territoriales

Realizadas (%) Realizadas (%) Realizadas (%)

Total 1,659 100.0 1,643 100.0 502 100.0

Desempeño 149 9.0 149 9.1 72 14.3

Financiera con enfoque de desempeño 748 45.1 792 48.2 154 30.7

Evaluación de políticas públicas 8 0.5 8 0.5 0.0

Estudios 5 0.3 15 0.9 0.0

Cumplimiento Financiero 605 36.5 527 32.1 236 47.0

Inversiones Físicas 133 8.0 138 8.4 40 8.0

Forenses 10 0.6 14 0.9 0.0

Situación Excepcional 1 0.1 0.0 0.0

Auditorías 20161/

AUDITORÍAS PRACTICADAS POR LA ASF EN LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2014-2016

Fuente. Elaborado por la UEC con datos de la ASF.

Grupo/TipoAuditorías 2014 Auditorías 2015

1/. Primera entrega de informes individuales de auditorías sobre la Cuenta Pública 2016.

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

8

de la Ciudad de México (153, que fueron objeto de 212 auditorías), así como las

instituciones públicas de educación superior revisadas (una, a la que se le aplicó

igualmente una auditoría), se observó que la cobertura de fiscalización total fue de

255 entes fiscalizados, equivalente al 7.7% de un universo posible de 3 mil 310 entes

susceptibles de ser revisados.

El grupo funcional de Gobierno fue objeto de 41 auditorías a 26 entidades de seis

sectores y órganos autónomos. Particularmente, el sector Hacienda y Crédito

Público, que forma parte del grupo funcional Gobierno, fue objeto de 15 auditorías

practicadas a 8 entidades. El grupo funcional de Desarrollo Social fue objeto de 37

revisiones practicadas a 22 entidades agrupadas en cinco sectores y entidades no

coordinadas sectorialmente. Por su parte, el grupo funcional de Desarrollo

Económico fue objeto de 46 auditorías que fueron practicadas a 22 entidades de 11

sectores.

Gasto Federalizado fue objeto de 378 auditorías, que incluye 367 auditorías a los

estados y municipios y otras 11 revisiones de diversa índole a entidades federativas.

De las 367 auditorías practicadas a los estados y municipios, 126 correspondieron a

las aportaciones federales, 102 a convenios de descentralización, 78 a subsidios, 28

se efectuaron al Sistema de Evaluación del Desempeño del Gasto Federalizado, 28 a

la Participación Social y cinco a la Contraloría Social.

Sujetos de Auditoría Universo RevisadoAuditorías

Practicadas% de Cobertura

Total de Entidades Fiscalizadas 3,310 255 502 7.7

Entidades Federativas y Ciudad de México 32 32 159 100.0

Municipios y Órganos Político-Administrativos del

Distrito Federal2,462 153 212 6.2

Instituciones Públicas de Educación Superior 494 1 1 0.2

Subtotal 322 69 130 21.4

Poder Legislativo 2 0.0

Poder Judicial 3 2 3 66.7

Poder Ejecutivo: 305 61 117 20.0

Dependencias 21 16 50 76.2

Entidades Coordinadas Sectorialmente 188 28 31 14.9

Entidades No Coordinadas Sectorialmente 10 3 8 30.0

Órganos Desconcentrados 86 14 28 16.3

Órganos Autónomos 12 6 10 50.0

COBERTURA DE FISCALIZACIÓN DE LA CUENTA PÚBLICA 2016 1/

Fuente. Elaborado por la UEC con datos de la ASF.

1/. Primera entrega de informes individuales de auditorías sobre la Cuenta Pública 2016.

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

9

En estas 378 auditorías practicadas a Gasto Federalizado de manera directa por la

ASF, se concluyeron las revisiones programadas de seis fondos y programas (FASSA,

FAFEF, FORTASEG, PROSPERA Programa de Inclusión Social: Componente de Salud,

Seguro Popular y FORTALECE) y no se realizó fiscalización ni a las Participaciones, ni

a la deuda de los estados y municipios.

También se constató que dentro de la Administración Pública Federal (APF), los

sectores más auditados fueron: en el grupo funcional de Gobierno, el Sector

Hacienda y Crédito Público con 15 auditorías; en funciones de Desarrollo Social, el

sector Educación Pública con 12 auditorías; y en funciones de Desarrollo Económico,

el sector Comunicaciones y Transportes con 17 auditorías. Las entidades públicas

más auditadas fueron: en el grupo funcional de Gobierno, la Secretaría de Hacienda

y Crédito Público y la Comisión Nacional Bancaria y de Valores, ambas con cuatro

auditorías. En el grupo funcional de Desarrollo Social, la Secretaría de Educación

Pública (nueve auditorías) y el Instituto Mexicano del Seguro Social (cuatro

auditorías). En el grupo funcional de Desarrollo Económico, la Secretaría de

Comunicaciones y Transportes (10 auditorías) y la Comisión Nacional de Agua (ocho

auditorías).

En el Gasto Federalizado las entidades federativas más auditadas fueron: Yucatán,

con 19 auditorías practicadas y Nuevo León con 18 auditorías. Por el lado de los

subsidios y fondos fiscalizados, los más auditados fueron: Subsidio a los Municipios

y Demarcaciones Territoriales del Distrito Federal y, en su caso, a las Entidades

Federativas que Ejerzan de Manera Directa o Coordinada la Función de Seguridad

Pública, con 70 auditorías y el Fondo para el Fortalecimiento de la Estructura Estatal

y Municipal, con 45 auditorías.

1.3 Sobre las observaciones-acciones emitidas

Se constató que con motivo de la revisión parcial de la Cuenta Pública 2016, la ASF

determinó 2 mil 087 observaciones que dieron cauce a la promoción de 2 mil 425

acciones, de las que se cuentan 1 mil 116 acciones preventivas (46.0%) y 1 mil 309

correctivas (54.0%). De las acciones preventivas, se emitieron 645 recomendaciones

y 471 recomendaciones al desempeño. Por su parte, de las acciones correctivas, se

contabilizaron 555 promociones de responsabilidad administrativa sancionatoria

PRAS; 584 pliegos de observaciones PO; 140 solicitudes de aclaración SA; 30

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

10

promociones del ejercicio de la facultad de comprobación fiscal PEFCF. No se

reportaron multas M.

Se constató que la ASF no informó acerca del número de denuncias de hechos que

presentó ante las instancias correspondientes. Al respecto, el titular de la ASF

explicó que estas acciones se presentarán en cualquier momento cuando se cuente

con los elementos necesarios para tal efecto, de conformidad con lo establecido en

el marco legal.

Las entidades con mayor número de acciones emitidas fueron: en el grupo funcional

de Gobierno, la Policía Federal con 27 acciones promovidas, el Instituto Nacional

Electoral con 13 y el Consejo de la Judicatura Federal con 10 acciones. En el grupo

funcional de Desarrollo Social, la SEP con 105 acciones promovidas (entidad con

mayor número de acciones de la Administración Pública Federal), Comisión Nacional

para el Desarrollo de los Pueblos Indígenas con 32 acciones y SEDESOL junto con el

Centro Nacional para la Salud de la Infancia y la Adolescencia con 25 acciones. En el

grupo funcional de Desarrollo Económico, SAGARPA con 74 acciones promovidas,

SCT con 73 acciones y CONAGUA con 38 acciones promovidas. En Gasto

Federalizado, la mayor cantidad de acciones se presentó en el estado de Michoacán

con 87, seguido de Baja California con 83 y Nuevo León con 82.

Absolutos % Absolutos % Absolutos % Absolutos %

Auditorías practicadas 1,413 1,659 1,643 502

Observaciones 8,915 6,346 6,491 2,087

Acciones Promovidas 10,871 100.0 8,245 100.0 9,472 100.0 2,425 100.0

Preventivas 6,902 63.5 3,365 40.8 3,942 41.6 1,116 46.0

R 5,299 48.7 2,233 27.1 2,735 28.9 645 26.6

RD 1,603 14.7 1,132 13.7 1,207 12.7 471 19.4

Correctivas 3,969 36.5 4,880 59.2 5,530 58.4 1,309 54.0

SA 783 7.2 1,207 14.6 377 4.0 140 5.8

PEFCF 57 0.5 75 0.9 73 0.8 30 1.2

PRAS 1,321 12.2 1,871 22.7 2,400 25.3 555 22.9

PO 1,798 16.5 1,639 19.9 2,662 28.1 584 24.1

M 10 0.1 88 1.1 18 0.2 0.0

R. Recomendación.

RD. Recomendación al Desempeño.

SA. Solicitud de Aclaración.

PEFCF. Promoción del Ejercicio de la Facultad de Comprobación Fiscal.

PRAS. Promoción de Responsabilidad Administrativa Sancionatoria.

PO. Pliego de Observaciones.

M. Multa.

Fuente. Elaborado por la UEC con datos de la ASF.

1/. Primera entrega de informes individuales de auditorías sobre la Cuenta Pública 2016.

OBSERVACIONES-ACCIONES PROMOVIDAS POR LA ASF EN LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2013-2016

Concepto2013 2014 2015 20161/

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

11

En promedio, la ASF determinó 4.16 observaciones por auditoría y promovió 4.83

acciones por revisión. Asimismo, la ASF determinó en promedio, 8.18 observaciones

y 9.51 acciones por entidad fiscalizada.

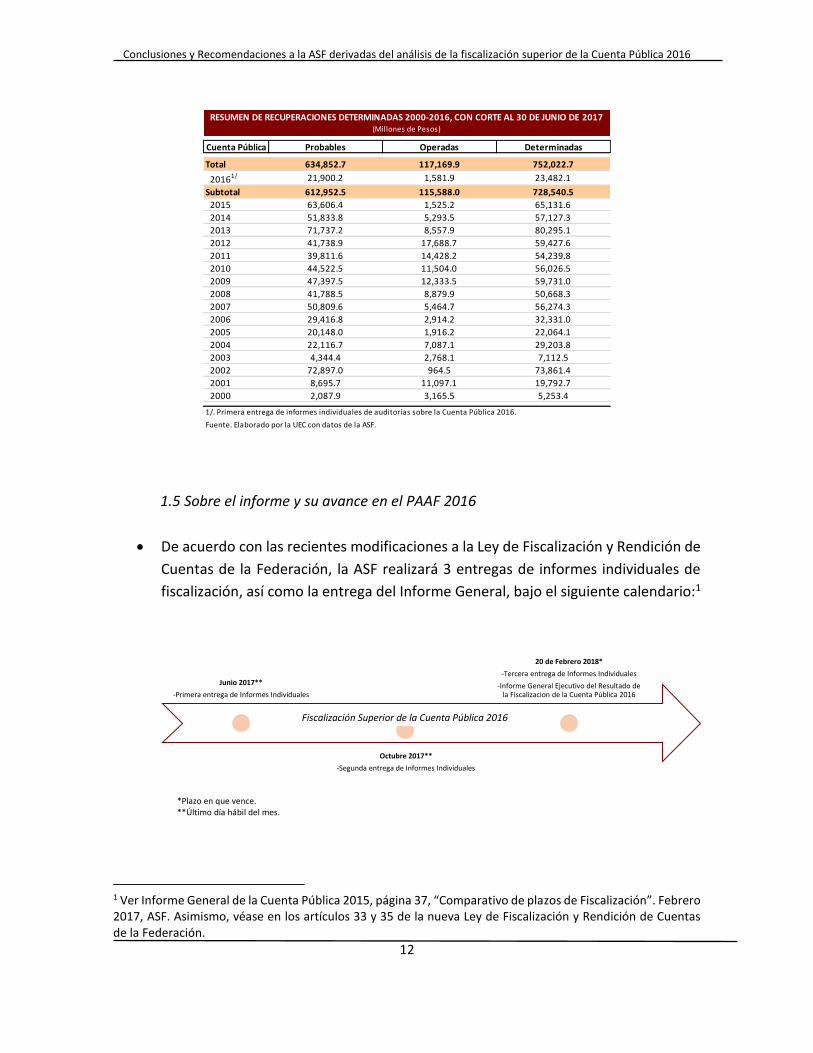

1.4 Sobre las recuperaciones operadas

Se constató que, respecto de la fiscalización parcial de la Cuenta Pública 2016, a la

entrega de los informes individuales se obtuvieron recuperaciones por 1 mil 581.9

millones de pesos (cifra mayor que los 1 mil 435.5 millones de pesos de

recuperaciones operadas reportadas en el IR 2015), quedando aún por aclarar 21

mil 900.2 millones de pesos, que constituyen las recuperaciones probables, las

cuales sólo pueden hacerse válidas si los entes auditados no presentan la

documentación comprobatoria del gasto observado.

Las recuperaciones operadas provienen en su mayor parte del estado de México (1

mil 294.3 millones de pesos), monto que representa el 81.8% del total recuperado

al 30 de junio de 2017. Por fondo, el 82.4% de las recuperaciones operadas proviene

del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (1

mil 303.7 millones de pesos). A nivel de la Administración Pública Federal, el monto

mayor de recuperaciones operadas proviene de la fiscalización de la entidad

Administración Portuaria Integral de Veracruz, S.A. de C.V. (20.9 millones de pesos).

Cabe señalar que el monto operado de las recuperaciones equivale a 6.7% de las

recuperaciones determinadas.

Por la revisión de las Cuentas Públicas 2000-2015 más lo reportado en la fiscalización

parcial de la Cuenta Pública 2016, se han operado un total de recuperaciones por

117 mil 169.9 millones de pesos. El monto de recuperaciones operadas en dicho

periodo (2000-2016) representa 15.6% de las recuperaciones determinadas (752 mil

022.7 millones de pesos).

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

12

1.5 Sobre el informe y su avance en el PAAF 2016

De acuerdo con las recientes modificaciones a la Ley de Fiscalización y Rendición de

Cuentas de la Federación, la ASF realizará 3 entregas de informes individuales de

fiscalización, así como la entrega del Informe General, bajo el siguiente calendario:1

1 Ver Informe General de la Cuenta Pública 2015, página 37, “Comparativo de plazos de Fiscalización”. Febrero 2017, ASF. Asimismo, véase en los artículos 33 y 35 de la nueva Ley de Fiscalización y Rendición de Cuentas de la Federación.

Cuenta Pública Probables Operadas Determinadas

Total 634,852.7 117,169.9 752,022.7

20161/ 21,900.2 1,581.9 23,482.1

Subtotal 612,952.5 115,588.0 728,540.5

2015 63,606.4 1,525.2 65,131.6

2014 51,833.8 5,293.5 57,127.3

2013 71,737.2 8,557.9 80,295.1

2012 41,738.9 17,688.7 59,427.6

2011 39,811.6 14,428.2 54,239.8

2010 44,522.5 11,504.0 56,026.5

2009 47,397.5 12,333.5 59,731.0

2008 41,788.5 8,879.9 50,668.3

2007 50,809.6 5,464.7 56,274.3

2006 29,416.8 2,914.2 32,331.0

2005 20,148.0 1,916.2 22,064.1

2004 22,116.7 7,087.1 29,203.8

2003 4,344.4 2,768.1 7,112.5

2002 72,897.0 964.5 73,861.4

2001 8,695.7 11,097.1 19,792.7

2000 2,087.9 3,165.5 5,253.4

RESUMEN DE RECUPERACIONES DETERMINADAS 2000-2016, CON CORTE AL 30 DE JUNIO DE 2017 (Millones de Pesos)

Fuente. Elaborado por la UEC con datos de la ASF.

1/. Primera entrega de informes individuales de auditorías sobre la Cuenta Pública 2016.

Junio 2017**

-Primera entrega de Informes Individuales

Octubre 2017**

-Segunda entrega de Informes Individuales

20 de Febrero 2018*

-Tercera entrega de Informes Individuales

-Informe General Ejecutivo del Resultado de la Fiscalizacion de la Cuenta Pública 2016

Fiscalización Superior de la Cuenta Pública 2016

*Plazo en que vence. **Último día hábil del mes.

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

13

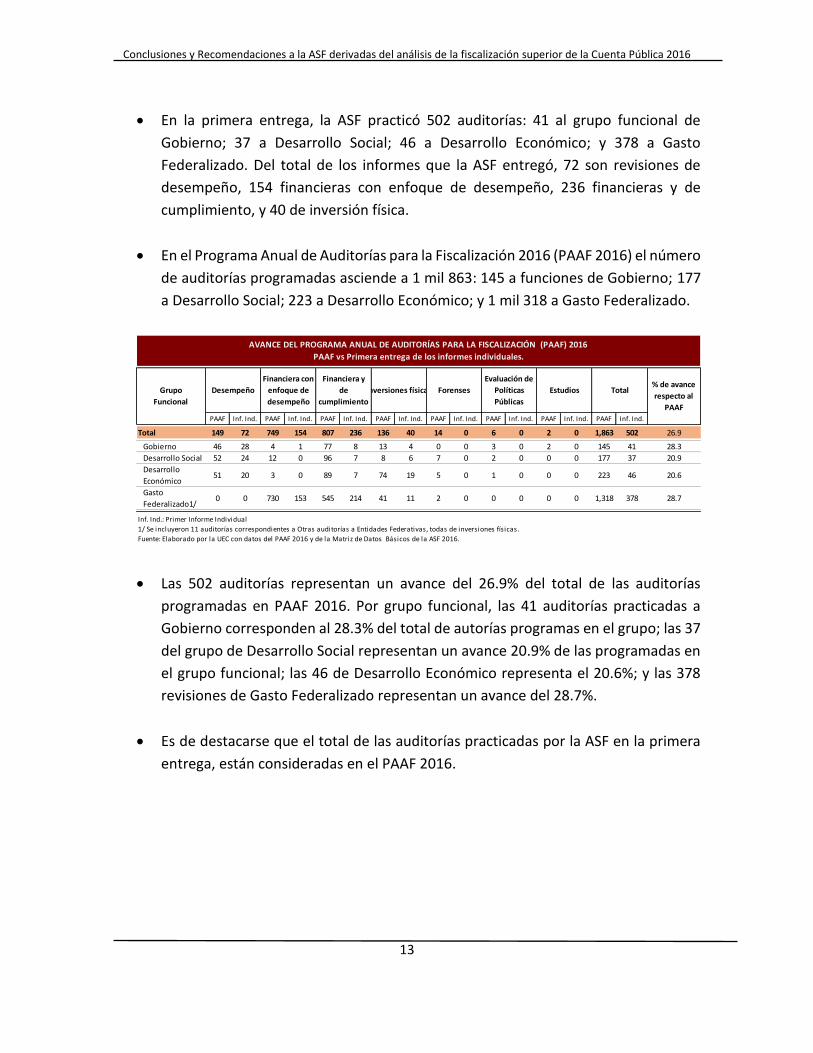

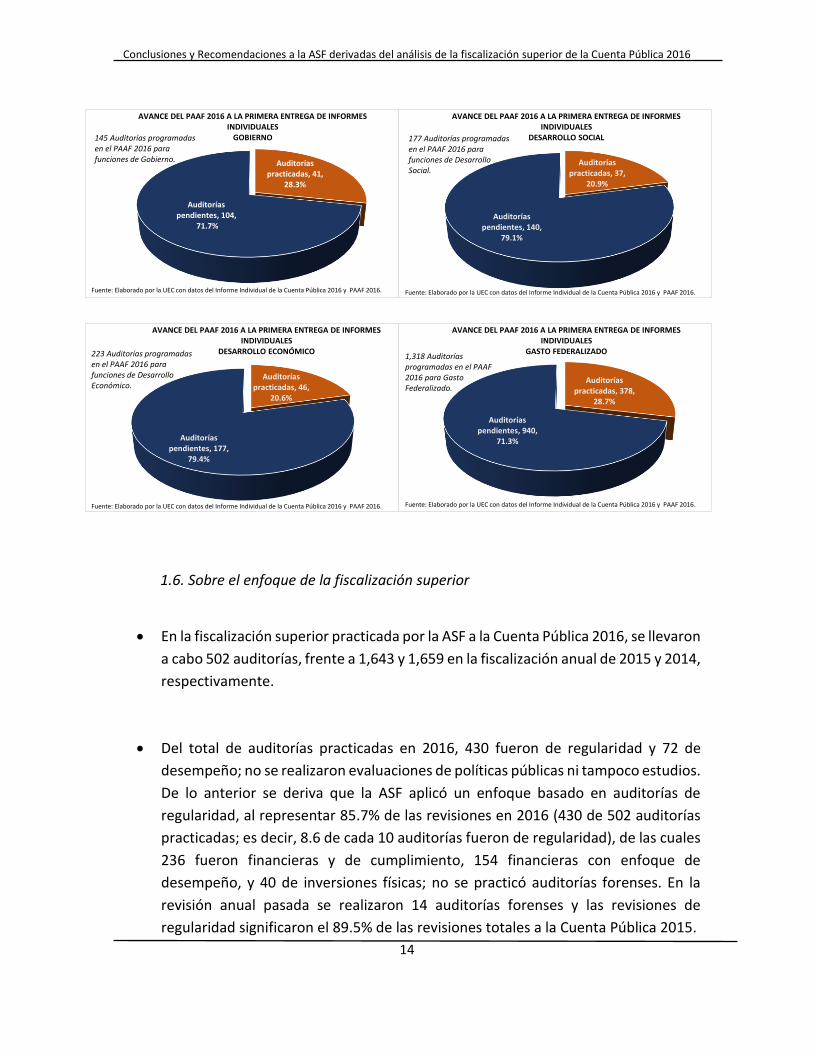

En la primera entrega, la ASF practicó 502 auditorías: 41 al grupo funcional de

Gobierno; 37 a Desarrollo Social; 46 a Desarrollo Económico; y 378 a Gasto

Federalizado. Del total de los informes que la ASF entregó, 72 son revisiones de

desempeño, 154 financieras con enfoque de desempeño, 236 financieras y de

cumplimiento, y 40 de inversión física.

En el Programa Anual de Auditorías para la Fiscalización 2016 (PAAF 2016) el número

de auditorías programadas asciende a 1 mil 863: 145 a funciones de Gobierno; 177

a Desarrollo Social; 223 a Desarrollo Económico; y 1 mil 318 a Gasto Federalizado.

Las 502 auditorías representan un avance del 26.9% del total de las auditorías

programadas en PAAF 2016. Por grupo funcional, las 41 auditorías practicadas a

Gobierno corresponden al 28.3% del total de autorías programas en el grupo; las 37

del grupo de Desarrollo Social representan un avance 20.9% de las programadas en

el grupo funcional; las 46 de Desarrollo Económico representa el 20.6%; y las 378

revisiones de Gasto Federalizado representan un avance del 28.7%.

Es de destacarse que el total de las auditorías practicadas por la ASF en la primera

entrega, están consideradas en el PAAF 2016.

PAAF Inf. Ind. PAAF Inf. Ind. PAAF Inf. Ind. PAAF Inf. Ind. PAAF Inf. Ind. PAAF Inf. Ind. PAAF Inf. Ind. PAAF Inf. Ind.

Total 149 72 749 154 807 236 136 40 14 0 6 0 2 0 1,863 502 26.9

Gobierno 46 28 4 1 77 8 13 4 0 0 3 0 2 0 145 41 28.3

Desarrollo Social 52 24 12 0 96 7 8 6 7 0 2 0 0 0 177 37 20.9

Desarrollo

Económico51 20 3 0 89 7 74 19 5 0 1 0 0 0 223 46 20.6

Gasto

Federalizado1/0 0 730 153 545 214 41 11 2 0 0 0 0 0 1,318 378 28.7

% de avance

respecto al

PAAF

Inf. Ind.: Primer Informe Individual

1/ Se incluyeron 11 auditorías correspondientes a Otras auditorías a Entidades Federativas, todas de inversiones físicas.

Fuente: Elaborado por la UEC con datos del PAAF 2016 y de la Matriz de Datos Básicos de la ASF 2016.

AVANCE DEL PROGRAMA ANUAL DE AUDITORÍAS PARA LA FISCALIZACIÓN (PAAF) 2016

PAAF vs Primera entrega de los informes individuales.

Estudios TotalGrupo

Funcional

Desempeño

Financiera con

enfoque de

desempeño

Financiera y

de

cumplimiento

Inversiones físicas Forenses

Evaluación de

Políticas

Públicas

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

14

1.6. Sobre el enfoque de la fiscalización superior

En la fiscalización superior practicada por la ASF a la Cuenta Pública 2016, se llevaron

a cabo 502 auditorías, frente a 1,643 y 1,659 en la fiscalización anual de 2015 y 2014,

respectivamente.

Del total de auditorías practicadas en 2016, 430 fueron de regularidad y 72 de

desempeño; no se realizaron evaluaciones de políticas públicas ni tampoco estudios.

De lo anterior se deriva que la ASF aplicó un enfoque basado en auditorías de

regularidad, al representar 85.7% de las revisiones en 2016 (430 de 502 auditorías

practicadas; es decir, 8.6 de cada 10 auditorías fueron de regularidad), de las cuales

236 fueron financieras y de cumplimiento, 154 financieras con enfoque de

desempeño, y 40 de inversiones físicas; no se practicó auditorías forenses. En la

revisión anual pasada se realizaron 14 auditorías forenses y las revisiones de

regularidad significaron el 89.5% de las revisiones totales a la Cuenta Pública 2015.

Auditorías practicadas, 41,

28.3%

Auditorías pendientes, 104,

71.7%

AVANCE DEL PAAF 2016 A LA PRIMERA ENTREGA DE INFORMES INDIVIDUALES

GOBIERNO

Fuente: Elaborado por la UEC con datos del Informe Individual de la Cuenta Pública 2016 y PAAF 2016.

145 Auditorías programadas en el PAAF 2016 para funciones de Gobierno. Auditorías

practicadas, 37, 20.9%

Auditorías pendientes, 140,

79.1%

AVANCE DEL PAAF 2016 A LA PRIMERA ENTREGA DE INFORMES INDIVIDUALES

DESARROLLO SOCIAL

Fuente: Elaborado por la UEC con datos del Informe Individual de la Cuenta Pública 2016 y PAAF 2016.

177 Auditorías programadas en el PAAF 2016 para funciones de Desarrollo Social.

Auditorías practicadas, 46,

20.6%

Auditorías pendientes, 177,

79.4%

AVANCE DEL PAAF 2016 A LA PRIMERA ENTREGA DE INFORMES INDIVIDUALES

DESARROLLO ECONÓMICO

Fuente: Elaborado por la UEC con datos del Informe Individual de la Cuenta Pública 2016 y PAAF 2016.

223 Auditorías programadas en el PAAF 2016 para funciones de Desarrollo Económico.

Auditorías practicadas, 378,

28.7%

Auditorías pendientes, 940,

71.3%

AVANCE DEL PAAF 2016 A LA PRIMERA ENTREGA DE INFORMES INDIVIDUALES

GASTO FEDERALIZADO

Fuente: Elaborado por la UEC con datos del Informe Individual de la Cuenta Pública 2016 y PAAF 2016.

1,318 Auditorías programadas en el PAAF 2016 para Gasto Federalizado.

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

15

Es necesario destacar que el Gasto Federalizado concentró el 85.3% del total de

auditorías de regularidad; es decir, a dicho gasto se le practicaron 367 revisiones (de

un total de 430), de las cuales 214 fueron financieras y de cumplimiento y 153

financieras con enfoque de desempeño. Es importante señalar que a este gasto se

le practicaron casi todas las auditorías financieras con enfoque de desempeño (153

de un total de 154 revisiones) y el 90.7% de las financieras y de cumplimiento (214

de un total de 236 auditorías).

Del total de auditorías de inversiones físicas (40), el grupo funcional Desarrollo

Económico concentró el 47.5% de las auditorías de inversiones físicas (19); Otras

Auditorías a Entidades Federativas el 27.5% (11); Desarrollo Social el 15.0% (6) y

Gobierno el 10.0% restante (4).

Por su parte, sólo el 14.3% de las revisiones practicadas en 2016 fueron de

desempeño (72 de 502 auditorías), porcentaje superior si se compara con el 9.1%

que significó este tipo de auditoría en la revisión 2015 (149 de 1,643 auditorías

practicadas). El grupo funcional Gobierno concentró el 38.9% de las auditorías de

desempeño (28 revisiones); Desarrollo Social el 33.3% (24) y Desarrollo Económico

el 27.8% restante (20).

1.7. Sobre la presentación y contenido de los informes individuales de auditorías

En cumplimiento a las nuevas disposiciones constitucional2 y de la Ley de Fiscalización y

Rendición de Cuentas de la Federación3, la Auditoría Superior de la Federación realizó,

por vez primera, la entrega en tiempo y forma de los Informes de Auditoría

correspondientes a la Fiscalización Superior de la Cuenta Pública de 2016 concluidos

durante el periodo previo al último día hábil del mes de junio.

2 Artículos 79, fracción II de la CPEUM, LFRCF, artículo 35. 3 LFRCF, artículo 35, establece que la Auditoría Superior de la Federación deberá entregar a la Cámara de

Diputados el último día hábil de los meses de junio y octubre, así como el 20 de febrero del año siguiente al de

la presentación de la Cuenta Pública, los informes individuales de auditoría que concluya durante el periodo

respectivo.

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

16

La nueva obligación de entregar resultados en tres momentos distintos, fin de junio, fin

de octubre y 20 de febrero acelera el conocimiento por parte de la H. Cámara de

Diputados de los primeros resultados de la Fiscalización Superior. Esto, como lo señala

la ASF, hace más oportuno el conocimiento de datos objetivos respecto al ejercicio de

recursos públicos, así como en torno al funcionamiento de programas y políticas

gubernamentales.

La primera entrega realizada el último día hábil de junio consistió en 502 Informes

Individuales de auditoría; el 27 por ciento del total programado en la revisión de la

Cuenta Pública 2016. Adicionalmente se hizo entrega del documento “Consideraciones

para la Labor Legislativa” y con motivo de la entrega el Auditor Superior, Contador P. C.

Juan Manuel Portal.

En este punto se retoman los datos más relevantes de la numeralia presentada por el

Auditor Superior en su mensaje:

De las 502 auditorías realizadas, 430 se refieren a revisiones de cumplimiento financiero

y 72 a auditorías de desempeño. En el primer grupo se incluyen 154 revisiones que

abarcan la verificación del logro de metas y objetivos, por lo que se catalogan como

auditorías financieras con enfoque de desempeño.

Del total de los informes presentados, 378 se vinculan con gasto federalizado, 46 con

desarrollo económico, 41 con la función gobierno y 37 con desarrollo social.

Como resultado de estas revisiones se emitieron 2,424 acciones que se clasifican de la

siguiente manera: 1,116 recomendaciones, 583 pliegos de observaciones, 555

promociones de responsabilidades administrativas sancionatorias, 140 solicitudes de

aclaración y 30 promociones del ejercicio de la facultad de comprobación fiscal.

Si se toma en cuenta las recuperaciones operadas entre los años 2009 y 2016, y

añadimos el monto relacionado con las denuncias de hechos presentadas, más lo que

probablemente se recuperará en los siguientes años, se observa un retorno de diez

pesos por cada peso invertido en la ASF.

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

17

En lo concerniente a los resultados vinculados con la fiscalización de la Cuenta Pública

2016, las recuperaciones ascienden a 1,642 mdp; esta cantidad se incrementará

conforme transcurra el plazo de atención a las observaciones efectuadas.

En lo tocante a las denuncias de hechos, para lo correspondiente a la Cuenta Pública

2016, estas acciones se presentarán, en su caso, en cualquier momento cuando se

cuente con los elementos necesarios para tal efecto, de conformidad con lo establecido

en la Ley de Fiscalización y Rendición de Cuentas de la Federación.

La entrega de Informes Individuales se realizó de manera impresa, en dispositivos

electrónicos y de manera simultánea se subió al portal internet de la ASF con la

posibilidad de ser consultada en línea por todos los interesados.

1.8. Sobre los temas a valorar en el trabajo legislativo derivados del análisis al IR

2016

Propuestas para la conformación del PEF 2018

Los resultados de doce auditorías de desempeño sirven como fundamento para que la ASF

presente a la H. Cámara de Diputados una serie de sugerencias para que sean consideradas

en la conformación del PEF 2018. Dichas propuestas se agrupan en siete apartados: (1)

educación media superior, (2) educación superior, (3) desarrollo urbano, (4) protección

social a grupos vulnerables (5) ciencia, tecnología e innovación (6) asuntos laborales y (7)

gestión del agua:

Educación media superior

Se sugiere que en el PEF se disponga que los subsidios aprobados a las instituciones

de educación media superior para la expansión de la oferta educativa no podrán ser

afectados, a fin de coadyuvar al cumplimiento de la meta del 80% de la cobertura

educativa establecida en el Programa Sectorial de Educación 2013-2018, así como la

cobertura total establecida en la Carta Magna (auditoría involucrada: 142-DS).

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

18

Se sugiere que en la aprobación del PEF, se incluya un programa presupuestario para

destinar recursos al pago de servicios personales para la operación de los servicios

de educación media superior (auditorías involucradas: 161-DS y 162-DS).

Se sugiere que los recursos aprobados para apoyar el equipamiento de planteles,

contar con personal docente suficiente y actualizado, así como para disponer de

planes y programas educativos actualizados sean ejercidos en esos rubros y, con

ello, avanzar en el cumplimiento de la meta del 80% de cobertura educativa

establecida en el Programa Sectorial de Educación 2013-2018, así como en la

cobertura total prevista en la Carta Magna (auditorías involucradas: 161-DS y 162-

DS).

Educación superior

Se sugiere que en el PEF se disponga que los subsidios aprobados a las instituciones

de educación superior para la expansión de la oferta educativa no podrán ser

afectados, a fin de coadyuvar al cumplimiento de la meta de alcanzar al menos el 40

por ciento de cobertura educativa, prevista en el Plan Nacional de Desarrollo (PND)

y el Programa Sectorial de Educación 2013-2018 (auditoría involucrada: 143-DS).

Desarrollo Urbano

Se sugiere que en la aprobación del PEF se disponga que los recursos federales para

la conducción de la política pública del desarrollo urbano y ordenamiento territorial

sean ejercidos para atender efectivamente el mandato de la Ley General de

Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano

(LGAHOTDU; auditoría involucrada: 385-DE).

Se sugiere que en la asignación del presupuesto se considere la gestión por

resultados y se fortalezca la intervención de los órganos internos de control, para la

comprobación del ejercicio de los recursos (auditorías involucradas: 386-DE; 387-

DE; 388-DE).

Protección social a grupos vulnerables

Se sugiere que en la aprobación del PEF se incluyan recursos para integrar el Registro

Único Obligatorio de las instituciones públicas y privadas que otorgan servicios a la

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

19

población adulta mayor, a fin de contribuir a garantizar la regulación de todos los

centros de atención para mejorar sus instalaciones, elevar la calidad de la prestación

de los servicios y profesionalizar al personal y, con ello, incidir en el desarrollo

humano integral de este segmento de la población (auditoría involucrada: 274-DS).

Se sugiere que en el PEF se incorpore, como prioridad para la Comisión Nacional

para el Desarrollo de los Pueblos Indígenas, el fortalecimiento de la coordinación de

la política pública en el país, a efecto de que cumpla su mandato de orientar,

coordinar, dar seguimiento y evaluar los programas y proyectos que las

dependencias y entidades de la Administración Pública Federal (APF) desarrollen en

materia indígena, así como con los gobiernos de las entidades federativas y de los

municipios (auditoría involucrada: 277-DS).

Ciencia, tecnología e innovación

Se sugiere que la asignación de los recursos presupuestarios para proyectos de

infraestructura multianuales se base en sus avances físicos financieros y, con ello,

lograr que se concluyan de manera oportuna (auditoría involucrada: 337-DE).

Asuntos laborales

Se sugiere que la H. Cámara de Diputados considere, para la conformación del PEF

2018, que los recursos asignados a las funciones de inspección, en el ejercicio 2016,

fueron reasignados, observando la normativa aplicable, para otros fines, pero

afectando al mismo tiempo el cumplimiento de los objetivos originalmente previstos

y aprobados por esta soberanía (auditoría involucrada: 378-DE).

Gestión del agua

Se sugiere que en la asignación de recursos, en el PEF 2018, para la atención del problema del

agua se tome en cuenta que el recurso hídrico es considerado como estratégico y está

calificado como un asunto de seguridad nacional (auditoría involucrada: 415-DE).

Propuestas de modificaciones y reformas legislativas

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

20

La ASF distingue siete temas genéricos que son recurrentes en las inquietudes de los

legisladores. De ahí infiere las correspondientes modificaciones a los ordenamientos

legales:

Recurrencia de observaciones e irregularidades en los tres órdenes de gobierno. La

socialización de la ineficacia e ineficiencia en el ambiente organizacional tuvo su origen en

fallas de control, que son responsabilidad de la dirigencia de las instituciones. La solución

va encaminada a crear un entorno organizacional que conduzca al funcionario a apegarse a

una serie de procedimientos y mecanismos que puedan ser controlados y que se traduzcan

en el cumplimiento de las metas institucionales, por encima de las inclinaciones y objetivos

individuales, esto es, a implementar sistemas de control interno para prevenir la

materialización de riesgos que podrían comprometer el logro efectivo de los objetivos

institucionales, así como afectar el correcto ejercicio de los recursos públicos. La propuesta

de la ASF a la Cámara de Diputados va en el sentido de que la observancia de los

lineamientos de control interno que se definan en el Sistema Nacional Anticorrupción y en

el Sistema Nacional de Fiscalización, forme parte de las disposiciones generales en el

articulado del Presupuesto de Egresos de la Federación y que, por consiguiente, sean

aplicables a todos los entes que ejerzan los recursos asignados en el presupuesto, es decir,

se incluyen a los tres órdenes de gobierno.

Por su parte, la Unidad de Evaluación y Control recomienda a la CVASF que solicite un

reporte especial (separata) en el Informe Anual de Fiscalización de la Cuenta Pública

correspondiente, sobre los factores determinantes de las irregularidades recurrentes

observadas, lo cual permitirá enfrentar esta problemática.

Impacto del Gasto Federalizado. El Fondo de Aportaciones para el Fortalecimiento de las

Entidades Federativas FAFEF) tiene como objetivos fortalecer las finanzas públicas y fondear

obras y acciones que apoyen el crecimiento económico, desarrollo social y servicios públicos

de los estados. La ASF ha determinado que, a pesar de que el FAFEF representa un apoyo

importante para el financiamiento del servicio de la deuda pública de las entidades

federativas, los recursos se utilizan para resarcir el monto pagado para estos efectos con las

participaciones federales. Esto afecta la transparencia de la gestión del fondo y dificulta su

trazabilidad. La propuesta de la ASF a la Cámara de Diputados es la de plantear cambios

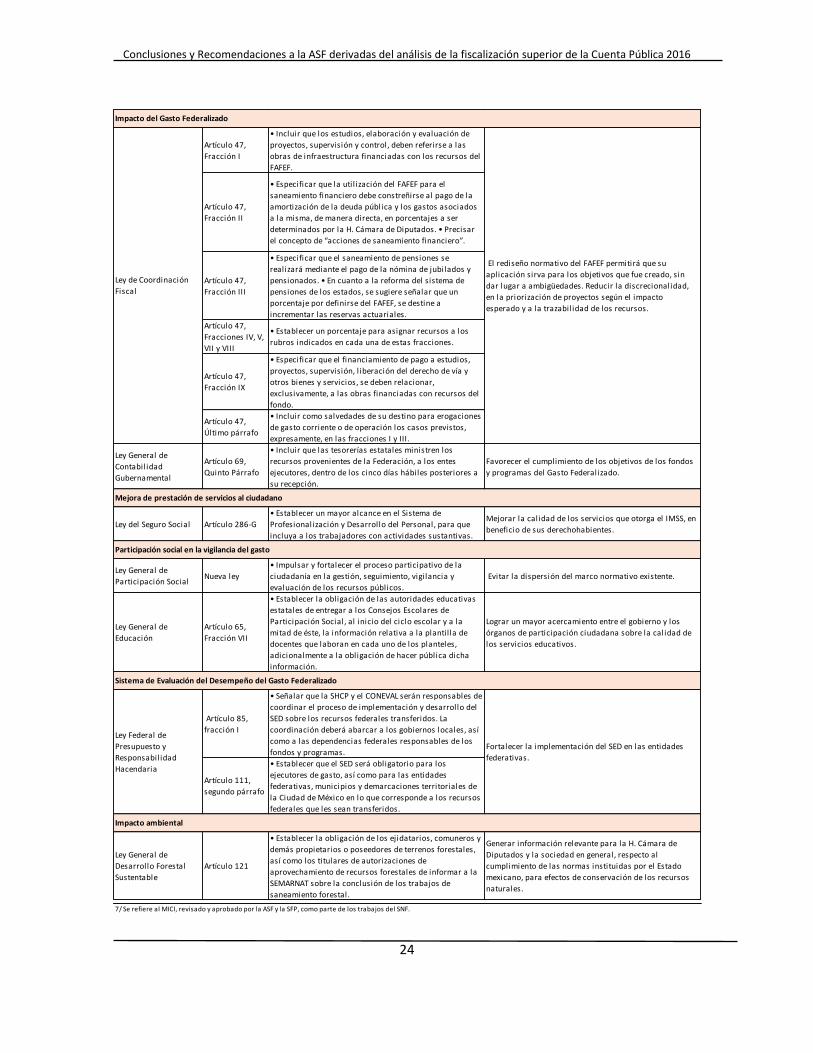

específicos en distintas fracciones del artículo 47 de la Ley de Coordinación Fiscal:

En la fracción I, incluir que los estudios, elaboración y evaluación de proyectos,

supervisión y control, deben referirse a las obras de infraestructura financiadas con

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

21

los recursos del fondo. Asimismo, precisar el alcance del concepto de Infraestructura

física, para lo cual se propone que en ésta se consideren las obras referentes a: las

infraestructuras artística y cultural, deportiva, educativa, social y vial y urbana.

En la fracción II, especificar que la utilización del FAFEF para el saneamiento

financiero debe constreñirse al pago de la amortización de la deuda pública y los

gastos asociados a la misma, de manera directa, en porcentajes a ser determinados.

Asimismo, se propone que se precise el concepto de “acciones de saneamiento

financiero”.

En la fracción III, especificar que el saneamiento de pensiones se realizará mediante

el pago de la nómina de jubilados y pensionados. Por su parte, en cuanto a la reforma

del sistema de pensiones de los estados, se sugiere que se señale que un porcentaje

por definirse del fondo, se destine a incrementar las reservas actuariales.

En las fracciones IV, V, VI, VII y VIII, establecer un porcentaje para asignar recursos a

los rubros indicados en cada una de ellas.

En la fracción IX, especificar que el financiamiento de pago a estudios, proyectos,

supervisión, liberación del derecho de vía y otros bienes y servicios, se debe

relacionar exclusivamente con las obras financiadas con recursos del fondo.

En el último párrafo del citado artículo, incluir como salvedades de su destino para

erogaciones de gasto corriente o de operación, los casos previstos, expresamente,

en las fracciones I y III.

En adición a lo anterior, la UEC recomienda incorporar un capítulo de transparencia, tanto

de las amortizaciones de la deuda pública, como de los costos de la reestructuración, y

transparentar el pago de dicha reestructura y las comisiones de la misma, así como los

nombres de los comisionistas, directos e indirectos.

Oportunidad en el Gasto Federalizado. La ASF determinó que una de las causas que explica

el incumplimiento de los objetivos de los diversos fondos y programas que integran el Gasto

Federalizado se vincula con la falta de oportunidad en el ejercicio de los recursos, lo que a

su vez es generado por una ministración tardía por parte de las tesorerías estatales.

La propuesta de la ASF a la Cámara de Diputados para mejorar el marco de actuación de

todos los fondos y programas del Gasto Federalizado, va en el sentido de plantear un cambio

a la LGCG en los siguientes términos:

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

22

En el artículo 69, quinto párrafo, incluir la disposición de que las tesorerías estatales

ministren los recursos provenientes de la Federación, a los entes ejecutores, dentro

de los cinco días hábiles posteriores a su recepción.

La UEC propone agregar en esta propuesta que la violación de esa normativa implique

sanciones punitivas severas, sujetas a un dictamen de la ASF.

Mejora de prestación de servicios ciudadanos. Con el objeto de que se asegure que el

Instituto Mexicano del Seguro Social (IMSS) cuente con un cuerpo permanente de

profesionales, calificado y especializado en las actividades que les corresponden y que

contribuya a mejorar la prestación de los servicios, en beneficio de los derechohabientes,

la ASF propone a la Cámara de Diputados que en Ley del Seguro Social (LSS) se modifique el

artículo 286- G, con el fin de establecer un mayor alcance en el Sistema de Profesionalización

y Desarrollo del Personal, para que incluya a los trabajadores con actividades sustantivas.

Participación social en la vigilancia del gasto. La participación ciudadana no ha alcanzado

un nivel de institucionalización generalizado, en parte, debido a que su marco normativo es

disperso, carece de integralidad y su implementación está sujeta, en muchos casos, a la

discrecionalidad de autoridades y funcionarios. Además su tratamiento normativo es laxo y

opcional. En consecuencia la ASF propone a la Cámara de Diputados:

Emitir una Ley General de Participación Social, que impulse y fortalezca el proceso

participativo de la ciudadanía en la gestión, seguimiento, vigilancia y evaluación de

los recursos públicos.

Que en la Ley General de Educación (LGE) se modifique el artículo 65, fracción VII,

con el fin de establecer la obligación de las autoridades educativas en las entidades

federativas de entregar a los Consejos Escolares de Participación Social, al inicio del

ciclo escolar y a la mitad de éste, la información relativa a las plantillas de docentes

que laboran en cada uno de los planteles, adicionalmente a la obligación de hacer

pública dicha información.

Sistema de Evaluación del Desempeño del Gasto Federalizado (SED-GF). El avance que se

tiene actualmente en la implementación y operación del SED-GF es todavía limitado en los

gobiernos estatales y los municipales, por lo que es fundamental desarrollar estrategias

para su fortalecimiento. Por lo tanto, la ASF propone realizar modificaciones a la Ley Federal

de Presupuesto y Responsabilidad Hacendaria (LFPRH) en los siguientes artículos:

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

23

En el artículo 85, fracción I, se propone señalar que la SHCP y el Consejo Nacional de

Evaluación de la Política de Desarrollo Social (CONEVAL) serán responsables de

coordinar el proceso de implementación y desarrollo del SED sobre los recursos

federales transferidos. La coordinación deberá abarcar a los gobiernos locales, así

como a las dependencias federales responsables de los fondos y programas.

En el artículo 111, segundo párrafo, se sugiere establecer que el SED será obligatorio

para los ejecutores de gasto, así como para las entidades federativas, municipios y

demarcaciones territoriales de la Ciudad de México.

La Unidad de Evaluación y Control propone considerar estas modificaciones como

estratégicas para la labor fiscalizadora.

Impacto ambiental. La ASF identificó que las plagas y enfermedades forestales representan

un gran riesgo para asegurar la protección de los ecosistemas, la provisión de los servicios

ambientales y la productividad del sector. En consecuencia la ASF propone que en el artículo

121 de la Ley General de Desarrollo Forestal Sustentable (LGDFS) se establezca la obligación

de los ejidatarios, comuneros y demás propietarios o poseedores de terrenos forestales, así

como los titulares de autorizaciones de aprovechamiento de recursos forestales de informar

a la Secretaría del Medio Ambiente y Recursos Naturales (SEMARNAT) sobre la conclusión

de los trabajos de saneamiento forestal.

A continuación se especifican en un cuadro-resumen las propuestas de modificaciones y

reformas legislativas que hace la ASF a la Cámara de Diputados, derivadas de la primera

entrega de informes individuales de auditorías correspondientes a la revisión de la Cuenta

Pública 2016:

Continúna…

Ordenamiento Jurídico Disposiciones Propuesta Contribución

Presupuesto de Egresos

de la Federación

Disposiciones

generales

• Incorporar la observancia de los lineamientos de

control interno7 como parte de las disposiciones

generales en el articulado del PEF, y que éstos sean

aplicables a todos los entes (en los tres órdenes de

gobierno) que ejerzan recursos asignados en el

presupuesto.

Fomentar una gestión basada en riesgos, con enfoque en

la prevención, detección y disuasión de actos irregulares,

así como asegurar razonablemente el cumplimiento de los

objetivos.

Recurrencia de observaciones e irregularidades en los tres órdenes de gobierno

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

24

Artículo 47,

Fracción I

• Incluir que los estudios, elaboración y evaluación de

proyectos, supervisión y control, deben referirse a las

obras de infraestructura financiadas con los recursos del

FAFEF.

Artículo 47,

Fracción II

• Especificar que la util ización del FAFEF para el

saneamiento financiero debe constreñirse al pago de la

amortización de la deuda pública y los gastos asociados

a la misma, de manera directa, en porcentajes a ser

determinados por la H. Cámara de Diputados. • Precisar

el concepto de “acciones de saneamiento financiero”.

Artículo 47,

Fracción III

• Especificar que el saneamiento de pensiones se

realizará mediante el pago de la nómina de jubilados y

pensionados. • En cuanto a la reforma del sistema de

pensiones de los estados, se sugiere señalar que un

porcentaje por definirse del FAFEF, se destine a

incrementar las reservas actuariales.

Artículo 47,

Fracciones IV, V,

VII y VIII

• Establecer un porcentaje para asignar recursos a los

rubros indicados en cada una de estas fracciones.

Artículo 47,

Fracción IX

• Especificar que el financiamiento de pago a estudios,

proyectos, supervisión, l iberación del derecho de vía y

otros bienes y servicios, se deben relacionar,

exclusivamente, a las obras financiadas con recursos del

fondo.

Artículo 47,

Último párrafo

• Incluir como salvedades de su destino para erogaciones

de gasto corriente o de operación los casos previstos,

expresamente, en las fracciones I y III.

Ley General de

Contabilidad

Gubernamental

Artículo 69,

Quinto Párrafo

• Incluir que las tesorerías estatales ministren los

recursos provenientes de la Federación, a los entes

ejecutores, dentro de los cinco días hábiles posteriores a

su recepción.

Favorecer el cumplimiento de los objetivos de los fondos

y programas del Gasto Federalizado.

Ley del Seguro Social Artículo 286-G

• Establecer un mayor alcance en el Sistema de

Profesionalización y Desarrollo del Personal, para que

incluya a los trabajadores con actividades sustantivas.

Mejorar la calidad de los servicios que otorga el IMSS, en

beneficio de sus derechohabientes.

Ley General de

Participación Social Nueva ley

• Impulsar y fortalecer el proceso participativo de la

ciudadanía en la gestión, seguimiento, vigilancia y

evaluación de los recursos públicos.

Evitar la dispersión del marco normativo existente.

Ley General de

Educación

Artículo 65,

Fracción VII

• Establecer la obligación de las autoridades educativas

estatales de entregar a los Consejos Escolares de

Participación Social, al inicio del ciclo escolar y a la

mitad de éste, la información relativa a la plantil la de

docentes que laboran en cada uno de los planteles,

adicionalmente a la obligación de hacer pública dicha

información.

Lograr un mayor acercamiento entre el gobierno y los

órganos de participación ciudadana sobre la calidad de

los servicios educativos.

Artículo 85,

fracción I

• Señalar que la SHCP y el CONEVAL serán responsables de

coordinar el proceso de implementación y desarrollo del

SED sobre los recursos federales transferidos. La

coordinación deberá abarcar a los gobiernos locales, así

como a las dependencias federales responsables de los

fondos y programas.

Artículo 111,

segundo párrafo

• Establecer que el SED será obligatorio para los

ejecutores de gasto, así como para las entidades

federativas, municipios y demarcaciones territoriales de

la Ciudad de México en lo que corresponde a los recursos

federales que les sean transferidos.

Ley General de

Desarrollo Forestal

Sustentable

Artículo 121

• Establecer la obligación de los ejidatarios, comuneros y

demás propietarios o poseedores de terrenos forestales,

así como los titulares de autorizaciones de

aprovechamiento de recursos forestales de informar a la

SEMARNAT sobre la conclusión de los trabajos de

saneamiento forestal.

Generar información relevante para la H. Cámara de

Diputados y la sociedad en general, respecto al

cumplimiento de las normas instituidas por el Estado

mexicano, para efectos de conservación de los recursos

naturales.

Impacto del Gasto Federalizado

El rediseño normativo del FAFEF permitirá que su

aplicación sirva para los objetivos que fue creado, sin

dar lugar a ambigüedades. Reducir la discrecionalidad,

en la priorización de proyectos según el impacto

esperado y a la trazabilidad de los recursos.

Ley de Coordinación

Fiscal

Mejora de prestación de servicios al ciudadano

7/ Se refiere al MICI, revisado y aprobado por la ASF y la SFP, como parte de los trabajos del SNF.

Participación social en la vigilancia del gasto

Sistema de Evaluación del Desempeño del Gasto Federalizado

Ley Federal de

Presupuesto y

Responsabilidad

Hacendaria

Fortalecer la implementación del SED en las entidades

federativas.

Impacto ambiental

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

25

1.9 Sobre la atención de la ASF a las preguntas pendientes correspondientes a la

revisión la Cuenta Pública 2015

Con motivo de los trabajos de análisis al Informe del Resultado de la Fiscalización Superior

de la Cuenta Pública 2015 y como parte de la conclusiones emitidas sobre el mismo, el

pasado mes de mayo de 2017 se incluyeron las opiniones y los cuestionamientos realizados

por la Diputada Claudia Sofía Corichi García, Secretaria de la CVASF (en representación del

Grupo Parlamentario de Movimiento Ciudadano) y del Diputado Francisco Javier Pinto

Torres, Secretario de la CVASF; derivado de lo anterior, la ASF remitió a la CVASF las

respuestas a los cuestionamientos referidos, con fecha 18 de agosto, mismos que a

continuación se refieren:

Dip. Claudia Sofía Corichi García (a nombre del Grupo Parlamentario Movimiento

Ciudadano)

GRUPO FUNCIONAL GOBIERNO (Otras Funciones de Gobierno)

Tema: Órganos Constitucionalmente Autónomos (INEGI)

¿Contempla dentro de sus planes realizar en el futuro próximo una auditoría de desempleo

al INEGI, o incluso una evaluación, que nos permita tener conocimiento a detalle sobre la

calidad de los procesos y resultados de la generación de datos?

En el Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública

(PAAF) 2016 se incluyeron dos auditorías al Instituto Nacional de Estadística y Geografía

(INEGI), las cuales se encuentran en ejecución.

La auditoría núm. 122-GB “Sistema Nacional de Información”, que tiene como fin fiscalizar

el cumplimiento de los objetivos y metas de normar, operar, coordinar, evaluar y vigilar el

Sistema Nacional de Información, a fin de suministrar información de interés nacional de

calidad, pertinente, veraz y oportuna, para coadyuvar al desarrollo nacional.

El alcance de la auditoría se enfoca en los procesos establecidos en la legislación para el

INEGI, en revisar el cumplimiento de las atribuciones del instituto de normar y coordinar el

Sistema Nacional de Información Estadística y Geográfica (SNIEG), y de los objetivos del

mismo, los cuales se relacionan con la producción, difusión, promoción y conservación de

la información de interés nacional. Lo anterior con el fin de revisar el proceso de suministro

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

26

de información para la toma de decisiones, así como evaluar el grado de avance en la

consolidación del SNIEG.

Esta auditoría proporcionará elementos para emitir un pronunciamiento sobre la calidad de

los procesos del INEGI y los resultados de la generación de datos, de acuerdo con su

mandato constitucional como organismo autónomo encargado de normar y coordinar el

SNIEG.

La segunda auditoría que se está realizando es la 120-GB “Metodología para medir la

pobreza en México”, la cual tiene como objetivo fiscalizar el cumplimiento de los procesos

de captación de información estadística para la medición de la pobreza en México.

GRUPO FUNCIONAL DESARROLLO SOCIAL

Tema: Cruzada Nacional contra el Hambre

A consideración de la ASF ¿Cuál ha sido el avance de la población en pobreza (en términos

de alimentación) derivado de la implementación de la estrategia?

Derivado de la fiscalización de la Cuenta Pública 2015, en la auditoría núm. 278-DS “Cruzada

Nacional contra el Hambre (CNcH)”, se determinó lo siguiente:

La Secretaría de Desarrollo Social (SEDESOL) reportó que en 2015 atendió a 3,631.9 miles

de personas en pobreza extrema alimentaria —población que se caracteriza por percibir

ingresos menores a la Línea de Bienestar Mínimo y tener al menos tres carencias sociales,

entre ellas la alimentación— cifra que representa el 59.5% de la población identificada

(6,099.3 miles de personas) en dicha condición, e incluida en el Sistema de Focalización de

Desarrollo (SIFODE), y el 50.8% de la población objetivo (7,143.9 miles de personas)

estimada por el Consejo Nacional de Evaluación de la Política de Desarrollo Social

(CONEVAL). No obstante, la SEDESOL no acreditó en qué medida se atendieron las carencias

de la población en condición de pobreza extrema alimentaria identificada, ni la vinculación

de los 46 programas presupuestarios que intervinieron, a fin de erradicar dicha

problemática.

¿Creen ustedes (ASF) que esta estrategia es la adecuada para erradicar la pobreza

alimentaria en México?

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

27

En 2015, en el marco de la CNcH, la SEDESOL acreditó avances en la focalización de la

población en pobreza extrema alimentaria que pretende atender, ya que identificó y

registró en el SIFODE al 85.4% (6,099.3 miles de personas) de las 7,143.9 miles de personas

que se encontraban en esa condición, según las estimaciones realizadas por el CONEVAL.

Sin embargo, persisten deficiencias que inciden en el cumplimiento de la estrategia de

erradicar la pobreza extrema alimentaria, en los términos siguientes:

Respecto del diseño de la CNcH, se desconoció el presupuesto destinado para su

implementación, y no fue posible verificar la alineación de los 46 programas

presupuestarios que intervinieron en 2015 con el problema público que se pretende

atender.

Por lo que se refiere a la implementación del Sistema Nacional para la CNcH, en

2015, la SEDESOL suscribió acuerdos integrales para el desarrollo social incluyente

con sólo 14 de las 32 entidades federativas, lo que implicó una limitante en el

cumplimiento del objetivo de dichos acuerdos de impulsar el desarrollo social y el

combate efectivo a la pobreza, mediante la coordinación y articulación de recursos

y programas, a fin de abatir la incidencia de carencias sociales de la población y

mejorar su bienestar económico.

Asimismo, el Consejo Nacional de la CNcH no realizó dos de las cuatro sesiones ordinarias

programadas, lo que representó una limitante en el establecimiento de acuerdos para

fortalecer, complementar y mejorar la estrategia y supervisar el avance en el cumplimiento

de los objetivos de la cruzada.

En 2015 operaron 79,279 comités comunitarios, en 821 (81.1%) de los 1,012 municipios que

incluyó la estrategia, lo que implicó que en los 191 municipios (18.9%) donde no se

constituyeron, no se articuló la participación social en la CNcH y en los programas que

convergen. De igual forma, no fue posible disponer del mecanismo de supervisión social del

cumplimiento de los objetivos y la transparencia de las estrategias implementadas.

Por lo que corresponde a la coordinación de los programas de la CNcH, se

desconoció en qué medida los 46 programas que participaron atendieron las

carencias de la población en condición de pobreza extrema alimentaria identificada,

ni su vinculación con las carencias que presentó cada persona, lo que no permite

asegurar que la estrategia conjunte esfuerzos y recursos, ni que se oriente a la

población en pobreza extrema alimentaria, ya que cada programa tiene su propia

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

28

población objetivo (personas, viviendas, localidades, etc.) y su ámbito de actuación

(nacional, regional, etc.).

Adicionalmente, se careció del avance a 2015, de la meta establecida en el Programa

Nacional México sin Hambre (PNMsH) 2014-2018, de “cero hambre a partir de una

alimentación y nutrición adecuada de las personas en pobreza multidimensional

extrema y carencia de acceso a la alimentación”.

En opinión de la Auditoría Superior de la Federación (ASF), la persistencia de las deficiencias

en el diseño de la CNcH; en la implementación del Sistema Nacional para la CNcH; en la

coordinación de los programas incluidos en la estrategia, y en su seguimiento y evaluación,

limitaron evaluar en qué medida la estrategia garantiza el acceso a la alimentación y a los

demás derechos sociales a la población que se encontró en pobreza extrema alimentaria,

así como la erradicación de dicha condición.

A consideración de la ASF ¿es viable continuar con la implementación de la CNcH, si se

subsanan las deficiencias que pudiera tener en cuanto al diseño de la estrategia, ésta

cumpliría con las metas y objetivos para los que fue creada?

Derivado de las revisiones realizadas con motivo de la fiscalización superior de las Cuentas

Públicas 2013, 2014 y 2015, la ASF ha reiterado la necesidad de que la SEDESOL, en su

carácter de presidente de la Comisión Intersecretarial para la Instrumentación de la Cruzada

contra el Hambre, perfeccione el diseño de la CNcH, en términos de asegurar que en la

programación de la estrategia se registren los programas presupuestarios que participarán

en su operación; se identifique el presupuesto utilizado en la estrategia, y se establezcan

los indicadores de los programas que participen, para medir su contribución en la atención

de la pobreza extrema alimentaria y las causas que la originan; continúe y concluya la

focalización de su población objetivo, y coordine los programas participantes en la CNcH,

para identificar su imputabilidad en la atención de las carencias sociales, a fin de

erradicar la condición de pobreza extrema alimentaria.

GRUPO FUNCIONAL DESARROLLO ECONÓMICO

Tema: Comunicaciones y Transportes (Ampliación y modernización de la Plataforma

Presidencia y de sus instalaciones de servicios, resguardo y apoyo en el Aeropuerto

Internacional de la Ciudad de México.

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

29

En el marco del Sistema Nacional anticorrupción (SNA) ¿qué acciones propone la

Auditoría Superior de la Federación (ASF) para evitar que continúen este tipo de prácticas

(inobservancias a los preceptos de la Ley de Obras Públicas y Servicios, sobrecosto en la

ejecución de los trabajos y pagos indebidos) que son ejemplo de opacidad y nula rendición

de cuentas?

Al respecto y en el caso particular de la obra “Ampliación y Modernización de la Plataforma

Presidencial y de sus instalaciones de Servicios, Resguardo y Apoyo en el Aeropuerto

Internacional de la Ciudad de México”, la ASF determinó la necesidad de realizar una nueva

auditoría para la Cuenta Pública 2016, para verificar el pago del finiquito del proyecto y su

puesta en operación. Asimismo, se dará seguimiento a las observaciones emitidas en la

Cuenta Pública 2015, que incluyen 1 Recomendación, 2 Promociones de Responsabilidad

Administrativa Sancionatoria y 13 Pliegos de Observaciones.

Adicionalmente, es importante mencionar que en lo que respecta a la Cuenta Pública 2016,

el pasado mes de junio la ASF presentó los resultados de la auditoría número 367-DE

“Ampliación y Modernización de la Plataforma Presidencial y de sus Instalaciones de

Servicios, Resguardo y Apoyo en el Aeropuerto Internacional Benito Juárez de la Ciudad de

México”.

Tema: Sector Energía (evolución de la deuda pública interna y externa de la CFE)

¿Cuál es la opinión en términos de rentabilidad o costo de este esquema (proyectos

productivo PIDIREGAS) para el sector eléctrico?

La ASF a través de su labor auditora, no cuenta con los elementos necesarios para

determinar la relación existente entre los costos y beneficios de los PIDIREGAS, sin

embargo, en las siguientes preguntas se aportan datos precisos sobre la evolución de los

pasivos de CFE.

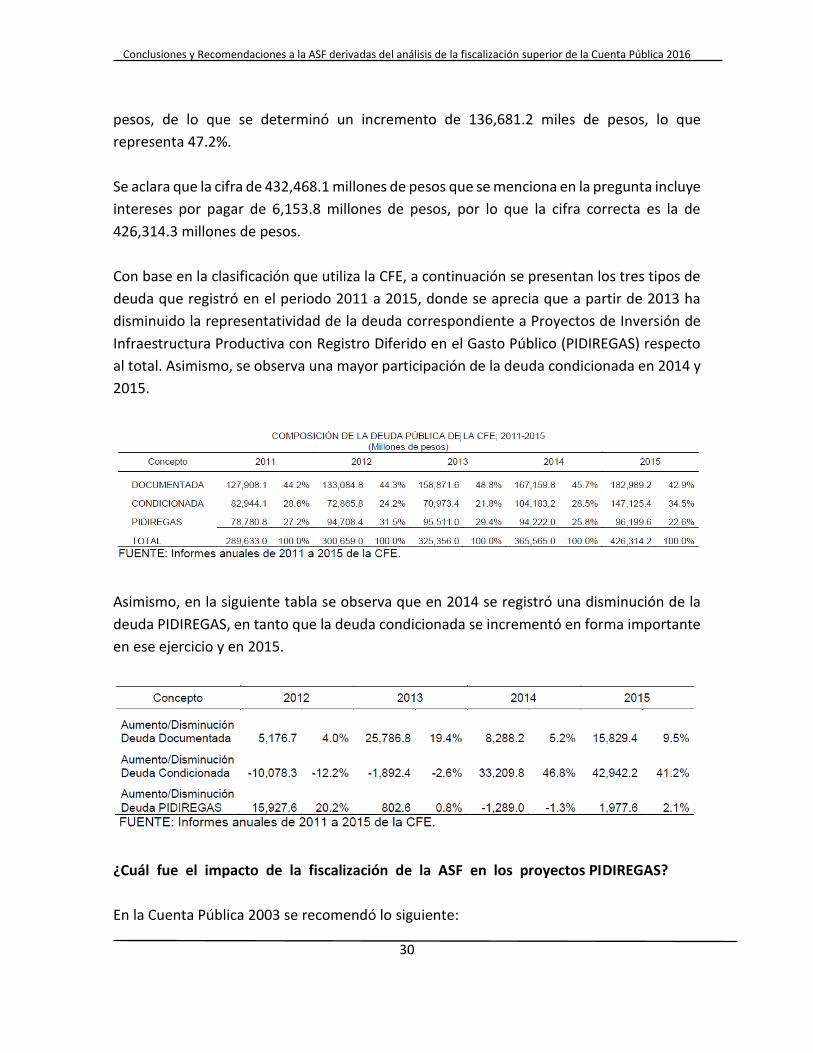

¿Cuál es la incidencia del esquema PIDIREGAS en el crecimiento de la deuda pública de la

CFE cuyo saldo ascendió a 432,468.1 millones de pesos al 31 de diciembre de 2015, cuando

dicho saldo era de 289,633 millones de pesos en 2011, lo que significó un aumento del

47.2%?

De acuerdo con información de la Comisión Federal de Electricidad (CFE), su deuda en 2011

fue de 289,633 millones de pesos, mientras que en 2015 fue de 426,314.3 millones de

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

30

pesos, de lo que se determinó un incremento de 136,681.2 miles de pesos, lo que

representa 47.2%.

Se aclara que la cifra de 432,468.1 millones de pesos que se menciona en la pregunta incluye

intereses por pagar de 6,153.8 millones de pesos, por lo que la cifra correcta es la de

426,314.3 millones de pesos.

Con base en la clasificación que utiliza la CFE, a continuación se presentan los tres tipos de

deuda que registró en el periodo 2011 a 2015, donde se aprecia que a partir de 2013 ha

disminuido la representatividad de la deuda correspondiente a Proyectos de Inversión de

Infraestructura Productiva con Registro Diferido en el Gasto Público (PIDIREGAS) respecto

al total. Asimismo, se observa una mayor participación de la deuda condicionada en 2014 y

2015.

Asimismo, en la siguiente tabla se observa que en 2014 se registró una disminución de la

deuda PIDIREGAS, en tanto que la deuda condicionada se incrementó en forma importante

en ese ejercicio y en 2015.

¿Cuál fue el impacto de la fiscalización de la ASF en los proyectos PIDIREGAS?

En la Cuenta Pública 2003 se recomendó lo siguiente:

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

31

A la Secretaría de Hacienda y Crédito Público (SHCP), comunicar con oportunidad

a la CFE cualquier modificación de la normatividad técnica que regule el registro

contable y presupuestal de los PIDIREGAS, a fin de que la paraestatal realice sus

registros contables y presente su información de manera oportuna y adecuada.

A la CFE, conciliar la información correspondiente a los proyectos de inversión

condicionada con los productores externos de energía presentada en los estados

financieros de la entidad, respecto a la que se registra en el Informe Semestral del

Avance Físico y Financiero, Evolución de Compromisos y Flujos de Ingresos y Gastos

de los PIDIREGAS.

En la Cuenta Pública 2004 se recomendó a la CFE:

Considerar la pertinencia de adecuar la normativa aplicable, a fin de definir que los

PIDIREGAS, que durante su vigencia no generen los recursos suficientes para

cubrir sus gastos de operación, mantenimiento y amortización de capital e intereses,

sean reclasificados en los registros contables de las entidades públicas federales y

presentados en los informes financieros y revelados en la Cuenta Pública, bajo la

modalidad correspondiente de pasivo.

En la Cuenta Pública 2005 se recomendó a la CFE:

Evaluar mecanismos de financiamiento alternativos a los proyectos PIDIREGAS

de Inversión Condicionada, que permitan tener derecho a la posesión en propiedad

de los activos, como es el caso de los proyectos CAT (Construir, Arrendar y

Transferir) que la CFE opera en diversos PIDIREGAS de centrales de generación de

energía eléctrica.

Registrar en la contabilidad de forma individual los ingresos, así como los gastos de

operación de cada una de las Centrales Generadoras de Energía Eléctrica de Ciclo

Combinado y de los PIDIREGAS de Inversión Directa.

En la Cuenta Pública 2006, se recomendó a la CFE:

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

32

Registrar en la contabilidad de forma individual los ingresos atribuidos a cada una

de las Centrales Generadoras de Energía Eléctrica de Ciclo Combinado y de

Proyectos de Infraestructura Productiva de Largo Plazo de Inversión Condicionada.

Reportar en la Cuenta Pública las fechas reales programadas para la entrada en

operación de las plantas CC Altamira V y CC Valladolid III.

Realizar la conciliación entre las facturas pagadas durante 2006, así como en los

ejercicios subsecuentes, por concepto de cargos fijos y variables a las Centrales

Generadoras de Energía Eléctrica de Ciclo Combinado, PIDIREGAS de Inversión

Condicionada, y el monto reportado en la Cuenta Pública del ejercicio

correspondiente.

Registrar en la contabilidad por separado los compromisos de pagos futuros de los

PIDIREGAS, denominados posteriormente Proyectos de Impacto Diferido en el

Registro del Gasto, de cada una de las Centrales Generadoras de Energía Eléctrica

en operación, y los correspondientes al monto de su contingencia real.

En la Cuenta Pública 2006, se recomendó a la Cámara de Diputados:

Que durante los procesos de aprobación de recursos para nuevos PIDIREGAS

dentro del Presupuesto de Egresos de la Federación (PEF) de los ejercicios

subsecuentes, se tome en consideración que la participación de los Productores

Externos de Energía (PEE) en la capacidad total de generación del país anualmente

ha crecido en promedio de 66.7%, mientras que la participación de la Comisión

Federal de Electricidad (CFE) sólo creció anualmente en un promedio de 1.2%.

Asimismo, es importante considerar que la participación de los PEE en la generación

de energía total del país creció a una tasa anual en promedio del 91.6%, mientras

que la participación de la CFE decreció a una tasa anual en promedio del 2.5%, lo

que propicia que la CFE dependa de la capacidad y la generación de energía eléctrica

de los PEE, situación cuya tendencia va en aumento.

En la Cuenta Pública 2007, se recomendó a la CFE:

Registrar en la contabilidad por separado los compromisos de pagos futuros de los

PIDIREGAS, denominados posteriormente Proyectos de Impacto Diferido en el

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

33

Registro del Gasto, de cada una de las Centrales Generadoras de Energía Eléctrica

en operación, y los montos correspondientes de su contingencia real.

Señalar en el PEF, de los ejercicios subsecuentes, el estado real que guardan los

PIDIREGAS, reclasificados posteriormente como Proyectos de Impacto Diferido en

el Registro del Gasto, de Inversión Condicionada, en operación.

¿Cómo podría haber ayudado la fiscalización superior en detener el constante incremento

de los pasivos PIDIREGAS?

A través de las recomendación emitidas por la ASF, las cuales se enuncian en la respuesta

previa, se ha buscado generar un ambiente de control adecuado para el seguimiento y

vigilancia de las finanzas públicas de CFE.

¿Se repetirá esta experiencia en los CFE-PIDIREGAS?

La ASF no cuenta con los elementos para determinar las condiciones futuras que imperarán

en la contratación de PIDIREGAS, ni sus resultados.

GRUPO FUNCIONAL GASTO FEDERALIZADO

Tema: Marco Jurídico Gasto Federalizado

¿Cuál es el criterio jurídico considerado por la ASF para fundar y motivar que esta

modificación normativa se establezca en la Ley Federal de Presupuesto y Responsabilidad

Hacendaria, la Ley General de Contabilidad Gubernamental y en la Ley de Coordinación

Fiscal, y no en el Código Penal? ¿Cuál sería la tipificación del delito? Y ¿cuáles serían las

repercusiones de ese delito?

En el caso del Gasto Federalizado, la transferencia de recursos hacia cuentas bancarias

distintas a las de los fondos y programas, así como la falta de entrega de los mismos a los

entes ejecutores, constituye una práctica recurrente, la cual ha sido observada por la ASF

en la fiscalización de las Cuentas Públicas correspondientes. Al respecto, el importe

observado por dichos conceptos fue de 6,106 millones de pesos en relación con la

transferencia indebida de recursos y de 391 millones por recursos no entregados a los entes

ejecutores.

Conclusiones y Recomendaciones a la ASF derivadas del análisis de la fiscalización superior de la Cuenta Pública 2016

34

Debido a la recurrencia de esas observaciones, al elevado monto que han registrado y con

el fin de coadyuvar a erradicar esa práctica en la gestión del Gasto Federalizado, la ASF

propuso, en el Informe General de la Cuenta Pública 2015, particularmente en su apartado

de Propuestas de modificaciones normativas a la Cámara de Diputados lo siguiente:

Considerar en el marco jurídico correspondiente, que las transferencias de recursos

a cuentas bancarias distintas a las de los fondos y programas, así como los recursos

no entregados a los órganos ejecutores, sean sancionadas penalmente. Asimismo se

establece que los instrumentos a revisar son la Ley Federal de Presupuesto y

Responsabilidad Hacendaria, la Ley General de Contabilidad Gubernamental y la Ley

de Coordinación Fiscal. Consecuentemente, deberá modificarse el Código Penal y

demás normativa que se estime necesaria, a efecto de definir de manera suficiente,

integral y alineada, las disposiciones que sancionen penalmente dichas conductas.

La tipificación de dichas irregularidades será determinada con base en lo previsto

por la normativa de la gestión de los recursos, así como con la información derivada

de las observaciones determinadas en las auditorías al Gasto Federalizado, que

correspondan con las irregularidades referidas.

En el caso de las transferencias se buscaría sancionar, entre otros hechos, los siguientes:

La transferencia de recursos de las cuentas bancarias de los fondos y programas a

otras, que afecte la transparencia, control, seguimiento y rendición de cuentas.

La no devolución de los recursos a las cuentas de origen de los fondos.